Пользовательские функции (UDF)

Это наиболее гибкий и элегантный метод корректно считать IRR для потоков с TV – мы просто напишем свою функцию, которая исправит недостатки встроенных в Excel

Прежде чем писать функцию непосредственно для расчета IRR, мы сначала напишем отдельную функцию для расчета NPV. По сравнению во встроенной ЧПС, наша функция дополнительно посчитает и продисконтирует терминальную стоимость, исходя из заданного темпа роста денежного потока в пост-прогнозный период. Кроме того, в отличие от встроенной функции, она не будет дисконтировать первый период, чтобы соответствовать стандартам, принятым в корпоративных финансах («нулевой» период не дисконтируется)

Function NPVTV(DR As Double, CF As Range, GR As Double) As Double

Dim lenCF As Integer

lenCF = CF.Count

For i = 1 To lenCF

NPVTV = NPVTV + CF(i) / (1 + DR) ^ (i - 1)

Next

NPVTV = NPVTV + CF(lenCF) * (1 + GR) / (DR - GR) / (1 + DR) ^ lenCF

End Function

На входе наша модифицированная функция NPV принимает ставку дисконтирования, денежный поток и темп роста, затем в цикле дисконтирует и суммирует все денежные потоки, а в конце рассчитывает терминальную стоимость, дисконтирует ее и добавляет к ранее полученному результату

Теперь вернемся к самой функции IRR. С помощью нее мы будем искать ставку дисконтирования, которая приведет NPV проекта к нулю. Для этого можно воспользоваться любым численным алгоритмом нахождения корней уравнения. Мы используем методом хорд, так это один из наиболее простых методов, который не требует считать производные в отличие от, например, алгоритма Ньютона

В качестве опциональных параметров мы добавили eps (погрешность между полученным NPV и нулем) и число итераций n_iter, чтобы наша функция не застряла в цикле, например в случае отсутствия вещественных решений. Для того, чтобы функция начала работать, нужно задать два исходных значения для IRR в период n и n – 1. Нужно, чтобы эти значения были выше, чем темп роста пост-прогнозного периода, иначе алгоритм может прийти к точке, в которой темп роста равен ставке дисконтирования и при расчете TV денежный поток будет делится на ноль. Дальше функция просто проводит заданное число итераций по методу хорд, пока количество итераций не превысит максимального значения или не будет найдет корень с заданной погрешностью

Function IRRTV(CF As Range, GR As Double, Optional eps = 0.001, _

Optional n_iter = 100) As Double

Dim IRR_n As Double, IRR_n1 As Double, IRR_nless1 As Double

Dim NPV_n As Double, NPV_nless1 As Double, TV As Double

IRR_nless1 = GR + eps * 2

IRR_n = IRR_nless1 * 2

NPV_n_less1 = NPVTV(IRR_nless1, CF, GR)

NPV_n = NPVTV(IRR_n, CF, GR)

For i = 1 To n_iter

If Abs(NPV_n) < eps Then Exit For

IRRTV = IRR_n - NPV_n * ((IRR_n - IRR_nless1) / (NPV_n - NPV_nless1))

IRR_nless1 = IRR_n

IRR_n = IRRTV

NPV_nless1 = NPV_n

NPV_n = NPVTV(IRRTV, CF, GR)

Next

End Function

Разработка бизнес-процесса — занятие трудоемкое, требующее времени. А если специалисты еще и вручную проводят расчеты, есть вероятность, что полученные данные будут некорректными. Чтобы этого избежать, можно автоматизировать данный процесс. Это позволит снизить риск ошибочного ввода и предоставления информации. Как это сделать в Excel?

Предлагаем следующий алгоритм разработки и автоматизации бизнес-процесса с помощью MS Excel:

Рассмотрим эти этапы подробнее.

Задаем основные параметры проекта

Предположим, компания «Альфа» планирует построить производственный цех и покрасочное помещение. Устанавливаем для данных объектов начальную проектную мощность, сроки выхода на проектную мощность, годовой темп прироста, выбираем год открытия. Изменяя начальное значение проектной мощности, темпы роста, срок, мощности (старт, темп, срок), получим график выхода на проектную мощность; изменяя год открытия по каждому объекту — календарный план развития данного объекта.

На примере объекта «Производственный цех» задаем формулы:

для расчета максимальной проектной мощности:

=ЕСЛИ(ЕПУСТО($D4);0;$E4*(1+$H4)^$G4),

где $D4 — год открытия объекта;

$E4 — начальная проектная мощность;

$H4 — темп роста;

$G4 — срок выхода на максимальную проектную мощность.

для календарного плана развития:

=ЕСЛИ(ЕПУСТО($D$4);0;ЕСЛИ(ИЛИ($B10=$D$4;$B10>$D$4);1;0)),

где $B10 — год.

Для графика выхода на проектную мощность вводим формулу, представленную на рис. 1. В результате на листе «Сценарий» будут располагаться три таблицы:

- «Сценарий развития компании»;

- «Календарный план развития»;

- «График выхода на проектную мощность, тыс. руб.» (табл. 1).

Рис. 1. Формула расчета графика выхода на проектную мощность

Лист «Сценарий»

Как следует из табл. 1, в 2015 г. планируется ввести в эксплуатацию производственный цех, при этом начальная проектная мощность составит 39 000 тыс. руб., срок выхода на максимальную мощность со значением 119 019 тыс. руб. — 5 лет.

Составляем доходную часть проекта (лист «Доходы»)

На листе располагаются следующие таблицы:

- «Ассортиментная политика»;

- «Доля, % от V продаж»;

- «Выручка от реализации с НДС и без НДС, тыс. руб.».

Компания производит низковольтные комплектные устройства, комплектные распределительные устройства и устройства безопасности. Наибольший удельный вес в структуре продаж занимают низковольтные комплектные устройства — порядка 45 %. Выручка от реализации (с НДС) меняется в зависимости от проектной мощности проекта и своего максимального значения — 63 824 тыс. руб. (141 832 x 45 / 100) — достигнет в 2020 г.

Лист «Доходы»

|

I. Ассортиментная политика |

||||||||

|

Номенклатурная группа |

Собственная продукция, % |

Сезонность продаж, мес. |

||||||

|

Низковольтные комплектные устройства |

100% |

12 |

||||||

|

Комплектные распределительные устройства |

100% |

12 |

||||||

|

Устройства безопасности |

100% |

12 |

||||||

|

Итого |

70% |

12 |

||||||

|

Проектная мощность, тыс. руб. |

39 000 |

63 750 |

78 188 |

96 009 |

118 028 |

141 832 |

141 832 |

678 638 |

|

II. Доля, % от V продаж |

||||||||

|

Номенклатурная группа |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Низковольтные комплектные устройства |

45% |

45% |

45% |

45% |

45% |

45% |

45% |

45,00% |

|

Комплектные распределительные устройства |

10% |

10% |

10% |

10% |

10% |

10% |

10% |

10,00% |

|

Устройства безопасности |

15% |

15% |

15% |

15% |

15% |

15% |

15% |

15,00% |

|

Итого |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

|

III. Выручка от реализации с НДС, тыс. руб. |

||||||||

|

Номенклатурная группа |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Низковольтные комплектные устройства |

17 550 |

28 688 |

35 184 |

43 204 |

53 113 |

63 824 |

63 824 |

305 387 |

|

Комплектные распределительные устройства |

3900 |

6375 |

7819 |

9601 |

11 803 |

14 183 |

14 183 |

67 864 |

|

Устройства безопасности |

5850 |

9563 |

11 728 |

14 401 |

17 704 |

21 275 |

21 275 |

101 796 |

|

Итого |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

475 047 |

|

IV. Выручка от реализации без НДС, тыс. руб. |

||||||||

|

Номенклатурная группа |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Низковольтные комплектные устройства |

14 873 |

24 311 |

29 817 |

36 614 |

45 011 |

54 088 |

54 088 |

258 803 |

|

Комплектные распределительные устройства |

3305 |

5403 |

6626 |

8136 |

10 002 |

12 020 |

12 020 |

57 512 |

|

Устройства безопасности |

4958 |

8104 |

9939 |

12 205 |

15 004 |

18 029 |

18 029 |

86 268 |

|

Итого |

23 136 |

37 818 |

46 382 |

56 955 |

70 017 |

84 137 |

84 137 |

402 582 |

Формируем кадровую политику компании (лист «Персонал»)

На этом листе будут сформированы таблицы:

- «Кадровая политика»;

- «Штатное расписание»;

- «ФОТ, налоги и отчисления, тыс. руб.».

Для наглядности задаем значения следующим показателям: инфляция по заработной плате, НДФЛ, страховые взносы (СВ).

Для удобства расчета присваиваем значениям имена:

инфляция по заработной плате — Sindex;

НДФЛ — НДФЛ_;

СВ — Стр_Взносы.

Теперь можем рассчитать фонд оплаты труда по категориям сотрудников, их налоги и отчисления. Для этого задаем формулу (на примере управленческого персонала, отчетный период — 2015 г.):

=($C4*(1+SIndex)^(C$15))*$D4*C9/1000,

где $C4 — среднемесячная заработная плата управленческого персонала (40 000 руб.);

SIndex — инфляция по заработной плате (1 %);

C$15 — порядковый номер периода (2015 году присваиваем значение 0);

$D4 — занятость (12 месяцев);

C9 — численность управленческого персонала (8 чел.).

Получаем таблицу, в которой представлены значения фонда оплаты труда, налоги и отчисления по годам (табл. 1).

Таблица 1. Фонд оплаты труда, налоги и отчисления по категориям персонала

|

Позиция |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Управленческий персонал |

3840 |

3878 |

3917 |

3956 |

3996 |

4036 |

4076 |

|

Производственные рабочие |

4650 |

4697 |

4743 |

4791 |

4839 |

4887 |

4936 |

|

ИТОГО |

8490 |

8575 |

8661 |

8747 |

8835 |

8923 |

9012 |

|

Страховые взносы + НДФЛ |

4196 |

4238 |

4281 |

4323 |

4367 |

4410 |

4454 |

|

ФОТ с отчислениями |

12 686 |

12 813 |

12 941 |

13 071 |

13 201 |

13 333 |

67 |

Составляем план расходов по проекту

На листе «Расходы» создаем четыре таблицы:

- «Расходы на закупку товарно-материальных ценностей, тыс. руб.»;

- «Расчет себестоимости реализованной продукции, тыс. руб.»;

- «Расчет накладных расходов, тыс. руб.»;

- «Амортизация основных средств (ОС) и нематериальных активов (НА), тыс. руб.».

Лист «Расходы»

|

I. Расходы на закупку товарно-материальных ценностей, тыс. руб. |

||||||||

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Выручка от реализации, с НДС |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

475 047 |

|

Страховой запас, t1 |

2730 |

4463 |

5473 |

6721 |

8262 |

9928 |

9928 |

47 505 |

|

Расходы на приобретение сырья, материалов и покупных комплектующих |

4505 |

7363 |

9031 |

11 089 |

13 632 |

16 382 |

16 382 |

78 383 |

|

Расходы по предоставлению услуг сторонними организациями |

546 |

893 |

1095 |

1344 |

1652 |

1986 |

1986 |

9501 |

|

II. Расчет себестоимости реализованной продукции, тыс. руб. |

||||||||

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Выручка от реализации, без НДС |

23 136 |

37 818 |

46 382 |

56 955 |

70 017 |

84 137 |

84 137 |

402 582 |

|

Сырье и материалы, покупные комплектующие |

5784 |

9454 |

11 596 |

14 239 |

17 504 |

21 034 |

21 034 |

100 645 |

|

Заработная плата производственных рабочих |

4650 |

4697 |

4743 |

4791 |

4839 |

4887 |

4936 |

33 543 |

|

Страховые взносы |

1395 |

1409 |

1423 |

1437 |

1452 |

1466 |

1481 |

10 063 |

|

Прочие производственные расходы |

694 |

1135 |

1391 |

1709 |

2100 |

2524 |

2524 |

12 077 |

|

Себестоимость реализации |

12 523 |

16 694 |

19 154 |

22 175 |

25 895 |

29 912 |

29 975 |

156 329 |

|

III |

||||||||

|

1 |

2 |

2 |

2 |

2 |

2 |

2 |

||

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Накладные расходы |

14 415 |

14 559 |

14 705 |

14 852 |

15 000 |

15 150 |

15 302 |

103 983 |

|

IV. Амортизация ОС и НА, тыс. руб. |

||||||||

|

Показатель |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Первоначальная стоимость ОС и НА, t1 |

30 900 |

30 900 |

30 900 |

30 900 |

30 900 |

0 |

0 |

|

|

CAPEX |

30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Остаточная стоимость ОС и НА, t1 |

27 810 |

24 720 |

21 630 |

18 540 |

15 450 |

15 450 |

15 450 |

|

|

Амортизация |

3090 |

3090 |

3090 |

3090 |

3090 |

0 |

0 |

Рассмотрим порядок заполнения каждой таблицы подробно.

В таблице «Расходы на закупку товарно-материальных ценностей» важно рассчитать:

- страховой запас;

- расходы на приобретение сырья, материалов и покупных комплектующих;

- расходы по предоставлению услуг сторонними организациями.

Для этого создаем 2 дополнительных столбца, где будет отражена структура данных показателей в выручке.

Итак, страховой запас и расходы по предоставлению услуг сторонними организациями занимают соответственно 10 и 2 % от выручки. Значит, если выручка за 2015 г. планируется в размере 27 300 тыс. руб., то страховой запас составит 2730 тыс. руб. (27 300 x 10 % / 100 %), а расходы по предоставлению услуг сторонними организациями — 546 тыс. руб.

Расходы на приобретение сырья, материалов и покупных комплектующих — это 15 % от выручки. Для расчета показателя «Расходы на приобретение сырья, материалов и покупных комплектующих» суммируем выручку от реализации (27 300) и страховой запас (2730), а затем полученное значение умножаем на 0,15 (15 % / 100 %), получаем 4505 тыс. руб.

Переходим к таблице «Расчет себестоимости реализованной продукции». Здесь все статьи затрат можно представить в укрупненном виде:

- выручка от реализации без НДС;

- сырье и материалы;

- покупные комплектующие;

- заработная плата производственных рабочих;

- страховые взносы;

- прочие производственные расходы.

Например, сырье и материалы, покупные комплектующие и прочие расходы занимают соответственно 25 и 3 % от выручки, или в денежном выражении за 2015 г. соответственно 5784 (23 136 x 25 % / 100 %) и 694 тыс. руб.

Рассчитываем накладные расходы (310 % от заработной платы производственных рабочих). В нашем примере накладные расходы за 2015 г. — 14 415 тыс. руб. (4650 x 310 % / 100 %).

Далее планируем амортизационные отчисления — линейным методом по первоначальной стоимости, которая импортируется в расчет из вкладки «CарEх». Для расчета амортизации вводим следующую формулу:

=B$25*(1/ОС_срок)*100%,

где B$25 — первоначальная стоимость ОС и НА (30 900);

ОС_срок — имя ячейки срока службы оборудования (10 лет).

Так, за 2015 г. амортизация составляет 3090 тыс. руб.

Разрабатываем план капитальных расходов (лист «CapEx»)

Для начала описываем варианты проектного решения. В нашем примере их два:

- вариант 1 — строительство производственных площадей с полной заменой технологического оборудования;

- вариант 2 — строительство производственных площадей с частичной заменой технологического оборудования.

Для каждого варианта составляем смету капитальных затрат (перечень работ и затрат).

Сметный расчет капитальных затрат на строительство производственных площадей

|

Вариант |

1 |

Вариант |

2 |

|

|

Перечень работ и затрат |

Общая стоимость, тыс. руб. |

Перечень работ и затрат |

Общая стоимость, тыс. руб. |

|

|

Строительно-монтажные и проектно-изыскательные работы |

5500 |

Строительно-монтажные и проектно-изыскательные работы |

5500 |

|

|

Оборудование и инвентарь |

25 400 |

Оборудование и инвентарь |

10 500 |

|

|

Итого |

30 900 |

Итого |

16 000 |

Планируем финансовую деятельность (лист «FinEx»)

Здесь главное — определить потребность в финансировании. С этой целью сначала выделяем два показателя:

- инвестиционные затраты;

- оборотный капитал.

Для расчета оборотного капитала за 2015 г. задаем следующую формулу:

=ЕСЛИ(СУММ(($D$10=Data_RE)*($E10=Функция)*Data_2015*Data0)

где Data_RE — имя диапазона столбца С «Отчет» на листе «Статьи»;

Функция — имя диапазона столбца Q «Функция» на листе «Статьи»;

Data_2015 — имя диапазона столбца G «2015» на листе «Статьи»;

Data0 — имя диапазона столбца O «Учет» на листе «Статьи».

Отметим, что при выборе ставки дисконтирования важно знать средневзвешенную стоимость капитала (WACC), которую в данном случае можно рассчитать по формуле:

=СУММ(КЛ*$D$4*(1-НП);ККиЗ*$D$5*(1-НП);СК*$D$6),

где КЛ — имя ячейки $C$4;

НП — имя ячейки $L$6;

ККиЗ — имя ячейки $C$5;

СК — имя ячейки $C$6

Рассчитываем налоги (лист «Тах»)

Для расчета НДС и налога на прибыль запишем макросы, и тогда при нажатии кнопок «Рассчитать НДС» и «Рассчитать налог на прибыль» в таблицах появятся готовые значения. Это достаточно удобно, в том числе при внесении соответствующих корректировок в модели.

Скачайте данные макроса для кнопки «Рассчитать НДС» и «Рассчитать налог на прибыль».

Лист «Тах»

|

I. Налоги по операционной деятельности, тыс. руб. |

||||||||

|

Статья затрат |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Налог на имущество |

612 |

544 |

476 |

408 |

340 |

340 |

340 |

3059 |

|

Транспортный налог |

0 |

|||||||

|

Земельный налог |

0 |

|||||||

|

Итого операционные налоги, тыс. руб. |

612 |

544 |

476 |

408 |

340 |

340 |

340 |

3059 |

|

II. Расчеты по НДС, тыс. руб. |

||||||||

|

Статья затрат |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Исходящий НДС |

4164 |

6807 |

8349 |

10 252 |

12 603 |

15 145 |

15 145 |

72 465 |

|

НДС к возмещению |

9936 |

5682 |

5938 |

6261 |

6667 |

7178 |

7218 |

48 879 |

|

Итого НДС к уплате/возврату, тыс. руб. |

–5771 |

1126 |

2411 |

3991 |

5936 |

7967 |

7927 |

23 586 |

|

III. Налоги с доходов, тыс. руб. |

||||||||

|

Статья затрат |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

Налог на прибыль |

0 |

1931 |

3123 |

4603 |

6442 |

8433 |

8390 |

32 922 |

|

Налог с продаж |

0 |

|||||||

|

Итого налоги с доходов, тыс. руб. |

0 |

1931 |

3123 |

4603 |

6442 |

8433 |

8390 |

32 922 |

Как видим, за 2015 г. компании «Альфа» начислен налог на имущество в размере 612 тыс. руб. (27 810 x 2,2 % / 100 %, где 27 810 — остаточная стоимость основных средств и нематериальных активов; 2,2 % — процентная ставка налога на имущество). При этом НДС к возврату — 5771 тыс. руб. (4164 – 9936), налог на прибыль платить не надо.

Формируем отчеты

На базе рассмотренных таблиц автоматически формируются отчет о финансовых результатах (лист «PL») и отчет о движении денежных средств (лист «CF»).

Отчет о финансовых результатах

|

№ |

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

+ |

Выручка от реализации продукции, товаров и услуг |

23 136 |

37 818 |

46 382 |

56 955 |

70 017 |

84 137 |

84 137 |

402 582 |

|

— |

Себестоимость реализованной продукции |

–12 523 |

–16 694 |

–19 154 |

–22 175 |

–25 895 |

–29 912 |

–29 975 |

–156 329 |

|

— |

Сырье и материалы, покупные комплектующие |

–5784 |

–9454 |

–11 596 |

–14 239 |

–17 504 |

–21 034 |

–21 034 |

–100 645 |

|

— |

Заработная плата производственных рабочих |

–4650 |

–4697 |

–4743 |

–4791 |

–4839 |

–4887 |

–4936 |

–33 543 |

|

— |

Страховые взносы |

–1395 |

–1409 |

–1423 |

–1437 |

–1452 |

–1466 |

–1481 |

–10 063 |

|

— |

Прочие производственные расходы |

–694 |

–1135 |

–1391 |

–1709 |

–2100 |

–2524 |

–2524 |

–12 077 |

|

+ |

Валовая прибыль |

10 613 |

21 123 |

27 229 |

34 779 |

44 121 |

54 226 |

54 162 |

246 253 |

|

Рентабельность по валовой прибыли, % |

46% |

56% |

59% |

61% |

63% |

64% |

64% |

61% |

|

|

— |

Накладные расходы |

–14 415 |

–14 559 |

–14 705 |

–14 852 |

–15 000 |

–15 150 |

–15 302 |

–103 983 |

|

+ |

EBITDA |

–3802 |

6564 |

12 524 |

19 927 |

29 121 |

39 075 |

38 860 |

142 270 |

|

Рентабельность по EBITDA, % |

–16% |

17% |

27% |

35% |

42% |

46% |

46% |

35% |

|

|

— |

Амортизация |

3090 |

3090 |

3090 |

3090 |

3090 |

3090 |

3090 |

21 630 |

|

+ |

EBIT |

–712 |

9654 |

15 614 |

23 017 |

32 211 |

42 165 |

41 950 |

163 900 |

|

Рентабельность по EBIT, % |

–3% |

26% |

34% |

40% |

46% |

50% |

50% |

41% |

|

|

— |

Проценты по кредитам к уплате |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Прибыль до налогообложения |

–712 |

9654 |

15 614 |

23 017 |

32 211 |

42 165 |

41 950 |

163 900 |

|

Налог на прибыль |

0 |

–1931 |

–3123 |

–4603 |

–6442 |

–8433 |

–8390 |

–32 922 |

|

|

+/- |

Чистая прибыль |

–712 |

7723 |

12 491 |

18 414 |

25 769 |

33 732 |

33 560 |

130 978 |

|

Рентабельность по NP, % |

–3% |

26% |

34% |

40% |

46% |

50% |

50% |

41% |

Отчет о движении денежных средств

|

№ |

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Остаток на начало периода |

0 |

–27 716 |

–18 440 |

–3573 |

18 232 |

48 643 |

88 371 |

|

|

+/– |

Денежные потоки от текущих операций |

3185 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

+ |

Поступления — всего |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

|

+ |

Выручка от реализации продукции, товаров и услуг |

27 300 |

44 625 |

54 731 |

67 207 |

82 620 |

99 282 |

99 282 |

|

– |

Платежи — всего |

–24 116 |

–35 350 |

–39 864 |

–45 402 |

–52 208 |

–59 555 |

–59 716 |

|

– |

Расходы на приобретение сырья, материалов и покупных комплектующих |

–4505 |

–7363 |

–9031 |

–11 089 |

–13 632 |

–16 382 |

–16 382 |

|

– |

Заработная плата |

–8490 |

–8575 |

–8661 |

–8747 |

–8835 |

–8923 |

–9012 |

|

– |

Расходы по предоставлению услуг сторонними организациями |

–546 |

–893 |

–1095 |

–1344 |

–1652 |

–1986 |

–1986 |

|

– |

Накладные расходы без оплаты труда управленческого персонала |

–10 575 |

–10 681 |

–10 788 |

–10 895 |

–11 004 |

–11 114 |

–11 226 |

|

– |

Расчеты с бюджетом |

0 |

–7838 |

–10 290 |

–13 326 |

–17 084 |

–21 150 |

–21 111 |

|

+/– |

Денежные потоки от инвестиционных операций |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления — всего |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления от продажи внеоборотных активов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления от продажи акций других организаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Прочие поступления |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи — всего |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Расходы в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи в связи с приобретением акций других организаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Прочие платежи |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+/– |

Денежные потоки от финансовых операций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Поступления — всего |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Получение кредитов и займов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Денежные вклады собственников |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+ |

Прочие поступления |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи — всего |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Платежи собственникам в связи с выкупом у них акций организаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Уплата дивидендов по распределению прибыли в пользу собственников |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

– |

Прочие платежи |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

+/– |

Чистый денежный поток |

–27 716 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

Остаток на конец периода |

–27 716 |

–18 440 |

–3573 |

18 232 |

127 936 |

Согласно отчету о финансовых результатах в 2015 г. компания понесет убыток в размере 712 тыс. руб. Однако уже в 2016 г. проект будет приносить доход: прибыль составит 7723 тыс. руб., а рентабельность — 26 %. Это достаточно высокий показатель.

Представленные в отчете о движении денежных средств данные позволяют сделать вывод, что в 2016 г. чистый денежный поток ожидается со знаком «+». Однако рост денежных средств прогнозируется только к концу 2018 г.

Оцениваем инвестиционную привлекательность проекта (лист «IP»)

Сначала рассчитываем чистый денежный поток:

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Поток по основной деятельности |

3185 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

Поток по инвестиционной деятельности |

–30 900 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Поток по финансовой деятельности |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Чистый денежный поток (NCF) |

–27 716 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

NCF накопленным итогом |

–27 716 |

–18 440 |

–3573 |

18 232 |

48 643 |

88 371 |

127 936 |

|

NCF в периоде дисконтированный |

–25 544 |

7879 |

11 640 |

15 734 |

20 225 |

24 351 |

22 352 |

|

NCF в периоде дисконтированный накопленным итогом |

–25 544 |

–17 665 |

–6026 |

9708 |

29 933 |

54 284 |

76 636 |

Как видим, в 2015 г. NCF составляет –27 716 тыс. руб. (3185 – 30 900), а NCF в периоде дисконтированный — –25 544 тыс. руб. (–27 716) / (1 + 0,085)).

Далее рассчитаем показатели эффективности (внутреннюю норму доходности, чистую приведенную стоимость, срок окупаемости) и оценим стоимость бизнеса.

Расчет показателей эффективности инвестиционного проекта

|

KPI |

Целевые показатели |

Проект |

Δ, +/– |

|

Ставка дисконтирования |

8,5% |

||

|

Ставка капитализации |

3% |

||

|

WACC |

8,5% |

||

|

Внутренняя норма доходности (IRR) |

60,0% |

||

|

Чистая приведенная стоимость (NPV) |

76 636 |

||

|

Чистая терминальная стоимость (NTV) |

418 589 |

||

|

Срок окупаемости (СО), лет |

1 |

||

|

Дисконтированный срок окупаемости (СОд), лет |

3 |

||

|

Срок выхода на текущую окупаемость, лет |

1 |

||

|

Инвестиционная стоимость (EVD) |

495 225 |

Расчет инвестиционной стоимости (EVD)

|

Статья |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Чистый денежный поток (NCF) |

–27 716 |

9275 |

14 867 |

21 805 |

30 411 |

39 727 |

39 566 |

|

Чистая приведенная стоимость (NPV) |

76 636 |

110 865 |

111 013 |

105 582 |

92 752 |

70 224 |

36 466 |

|

Чистая терминальная стоимость (NTV) |

418 589 |

418 589 |

418 589 |

418 589 |

418 589 |

418 589 |

418 589 |

|

Инвестиционная стоимость (EVD) |

495 225 |

529 454 |

529 603 |

524 172 |

511 341 |

488 814 |

455 056 |

В Excel чистая приведенная стоимость (NPV) определяется формулой ЧПС (d;ЧДПIC), где d — ставка дисконтирования (рис. 2).

Если значение NPV положительное, то проект является прибыльным.

В нашем примере чистая приведенная стоимость в 2015 г. составила 76 636 тыс. руб.

Рис. 2. Пример расчета чистой приведенной стоимости (NPV)

Внутренняя норма доходности (IRR) определяется по формуле ВСД (ЧДПIC;0), где ВСД — внутренняя ставка доходности, и обозначает процентный порог, затраты на капитал выше которого нецелесообразны.

Инвестиционная стоимость бизнеса (EVD) представляет собой сумму чистой приведенной и терминальной стоимости. В нашем примере инвестиционная стоимость составляет 495 225 тыс. руб. (76 636 + 418 589).

Обратите внимание: значение чистой терминальной стоимости зависит от ставки капитализации. Поэтому на листе «IP» пользователь может выбрать ставку капитализации. Изменение ставки капитализации приводит соответственно к изменению чистой приведенной стоимости и, в конечном счете, инвестиционной стоимости бизнеса.

Предложенная модель полностью автоматизированная, что позволяет быстро, а главное — безошибочно проанализировать инвестиционный проект и оценить его. Изменяя те или иные параметры, можно выбрать оптимальный вариант его реализации.

Table of Contents:

- 0:49: What Terminal Value Means

- 4:00: Picking the Right Numbers for Terminal Value

- 9:54: Discounting Terminal Value and Calculating the Implied Share Price

- 13:43: Sensitivity Tables and Valuation Conclusions

- 21:38: Summary and Preview

What Terminal Value Means

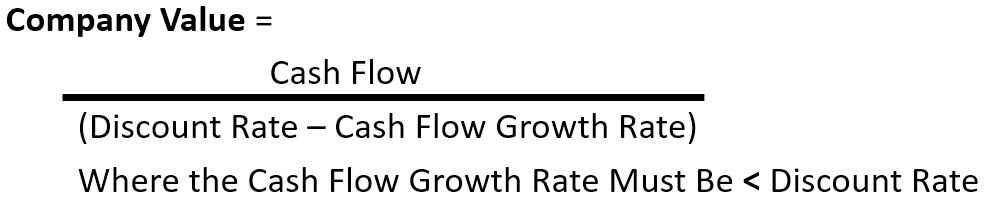

As with the previous two lessons, everything here goes back to the big idea about valuation and the most important formula in finance:

Put simply, this “Company Value” is the Terminal Value!

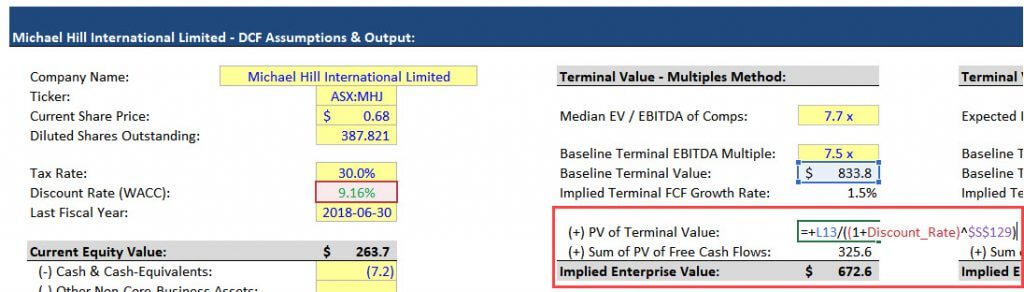

But to calculate it, you need to get the company’s first Cash Flow in the Terminal Period, and its Cash Flow Growth Rate and Discount Rate in that Terminal Period as well.

So, it’s not quite as easy as just looking at a DCF and inputting all the numbers straight from there.

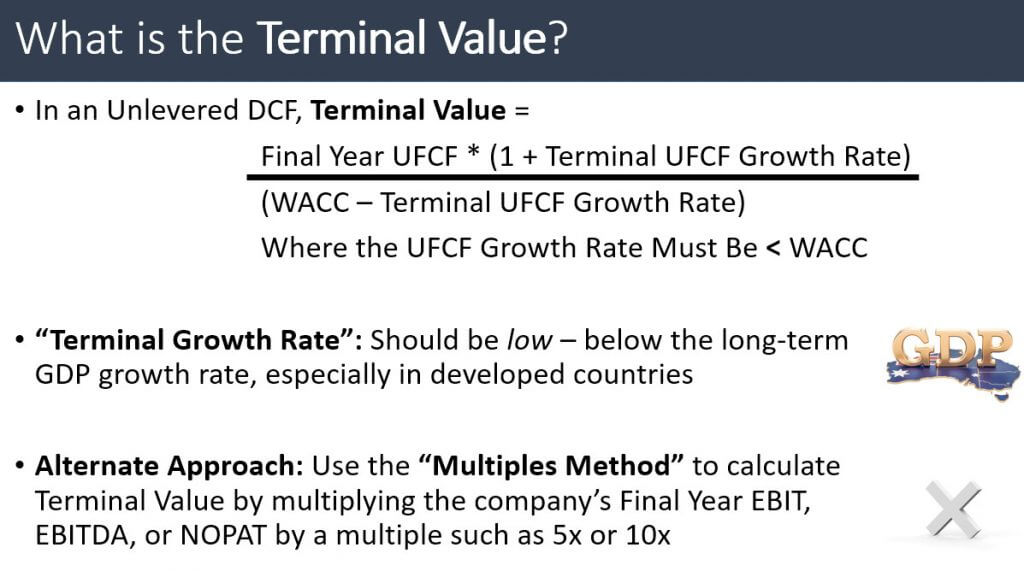

In an Unlevered DCF, this all-important formula becomes:

Terminal Value = Unlevered FCF in Year 1 of Terminal Period / (WACC – Terminal UFCF Growth Rate)

You rarely forecast the actual Terminal Period in a DCF, so you often project just the Unlevered FCF in Year 1 of the Terminal Period and use this tweaked formula instead:

Terminal Value = Final Year UFCF * (1 + Terminal UFCF Growth Rate) / (WACC – Terminal UFCF Growth Rate)

As shown in the slide above, this “Terminal Growth Rate” should be low – below the long-term GDP growth rate of the country, especially in developed countries such as Australia, the U.S., and the U.K. You might use numbers such as 1%, 2%, or 3%, depending on the region.

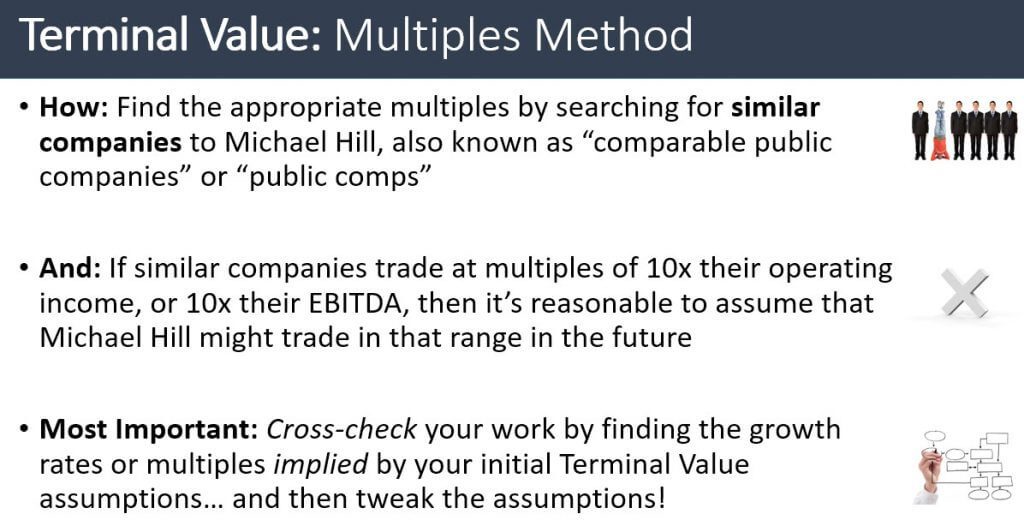

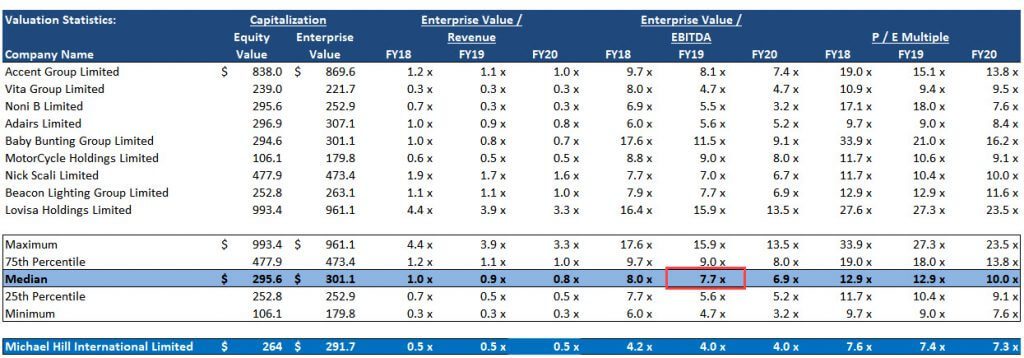

You can also calculate the Terminal Value with the Multiples Method and multiply the company’s final-year EBITDA, EBIT, or NOPAT by a valuation multiple, such as 5x or 10x:

You can find the appropriate multiples by searching for similar companies to Michael Hill, also called “comparable public companies” or “public comps.”

If similar companies trade at multiples of 10x their operating income or 10x their EBITDA, then it’s reasonable to assume that Michael Hill might trade in a similar range in the future.

You can use either method, or both methods, to estimate Terminal Value, but the important part is what comes next: once you have your initial estimate, you must cross-check it by entering the numbers in Excel and looking at the growth rate or multiple implied by your initial guess.

Then, you need to tweak the assumptions a bit to make sure the implied growth rates and multiples make sense.

Once you’ve tweaked your assumptions, you then discount this Terminal Value to its Present Value, add it to the Present Value of the Unlevered Free Cash Flows, and then back into the company’s Implied Share Price from there.

And then at the end, you can set up sensitivity tables to look at this number in different cases and see the full range of values the company might be worth.

How to Calculate Terminal Value in Excel: Picking the Right Numbers

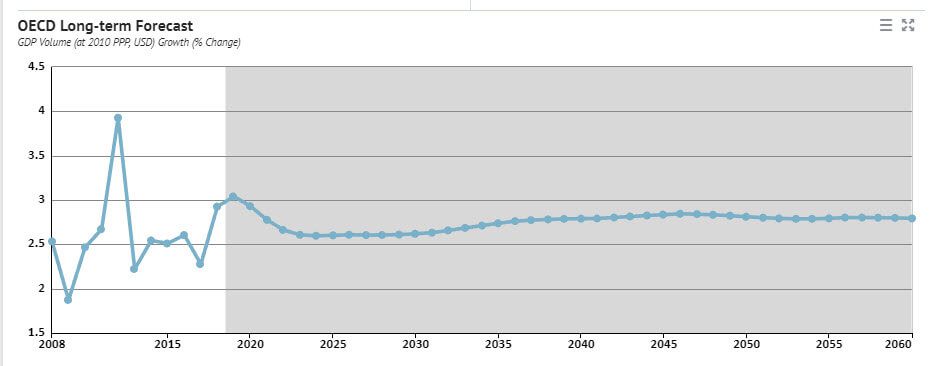

You start by looking up data on the expected long-term GDP growth rate in the company’s country and the range of forward EBITDA multiples for the comparable public companies.

Then, you make initial guesses for the Terminal FCF Growth Rate and the Terminal Multiple that are slight discounts to these numbers.

For example, if long-term GDP growth is expected to be 2-3%, you might pick 1-2% for the Terminal FCF Growth Rate.

If the comparable companies trade at EBITDA multiples of 8-10x, you might pick 6-7x for the Terminal Multiple.

Here, it’s safe to say that Australia’s long-term GDP growth will be between 2% and 3%:

And then we look at the comparable public companies for Michael Hill and see that the median forward EV / EBITDA multiple is 7.7x:

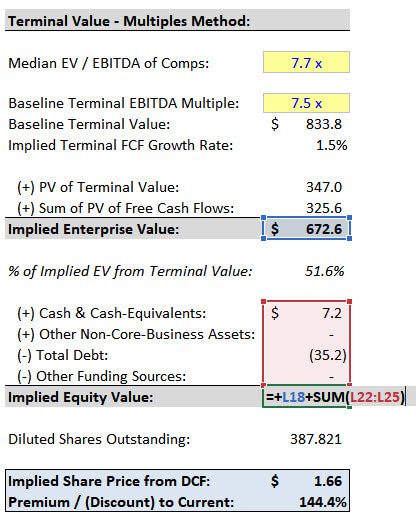

Therefore, our initial guesses here are 7.5x for the Terminal Multiple and 1.5% for the Terminal Growth Rate:

Then, you cross-check these guesses and make sure that the Multiple implied by that Growth Rate and the Growth Rate implied by your Multiple make sense.

The Implied Terminal EBITDA Multiple is easy – divide the Terminal Value from the Perpetuity Growth Method by the Final Year EBITDA.

The Implied Terminal FCF Growth Rate is more difficult because you must use algebraic manipulation to flip around the equation and solve for the growth rate if you have everything else. After rearranging the equation, it comes out to:

Implied Terminal FCF Growth Rate = (Terminal Value * Discount Rate – Final Year FCF) / (Terminal Value + Final Year FCF)

You can see the full derivation in these slides.

You tweak these assumptions until you get something reasonable for the Terminal FCF Growth Rate and the Terminal Multiple (or just one of them if you’re calculating Terminal Value using only one method).

In this case, our initial guesses are reasonable because the implied growth rate and multiple both make sense:

How to Calculate Terminal Value: Discounting Terminal Value and Calculating the Implied Share Price

Terminal Value represents Michael Hill’s implied value 10 years in the future, from that 10-year point into infinity – so, we need to discount that to what it’s worth today, i.e., the Present Value.

Then, we add the PV of the Terminal Value to the PV of the Unlevered Free Cash Flows to get the Implied Enterprise Value:

This represents the value of the company’s core-business Assets to all investors in the company, but since Michael Hill is public, we want to find its value on a per-share basis – which means that we need its Implied Equity Value as well.

Since Equity Value represents the value of all Assets but only to common shareholders, we move to Implied Equity Value by adding non-core-business Assets and subtracting items that represent other investor groups:

Once we have the Implied Equity Value, we then divide by the share count to get the company’s Implied Share Price and calculate the premium or discount to the current share price from that.

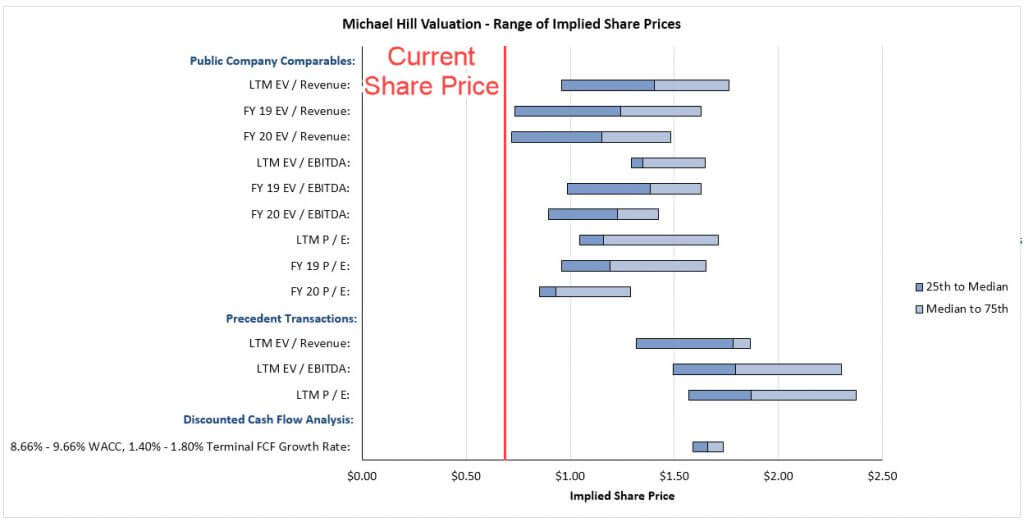

In this case, the DCF shows a premium of nearly 150%, which indicates that the company may have been dramatically undervalued by the public markets as of the time of this case study.

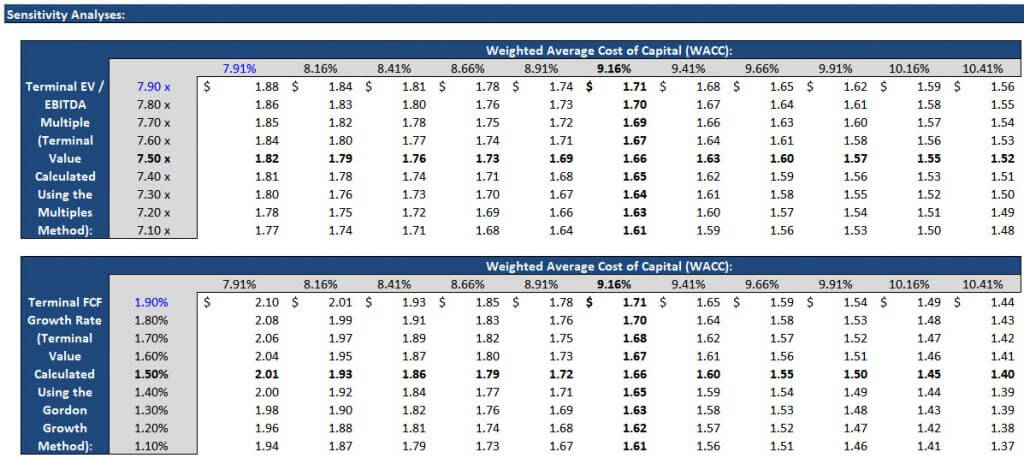

Sensitivity Tables and Valuation Conclusions

With WACC, we generally want our actual value of 9.16% to be in the middle of the range and to go up and down based on the range of values we found in the Discount Rate calculations. So, maybe 8.8% – 9.4%, but we want to make it a bit wider than that to span at least ~2%.

We start just below 8.0% and go up to just below 10.5%.

With the Multiples and Growth Rates, it’s a similar concept – our actual value should be in the middle of a range of plausible values. So, maybe 7-8x for the multiples and 1-2% for the growth rates; we go a bit smaller than those to fit the tables:

We then link to the Implied Share Price cells in the top left-hand corner of both tables, and create the sensitivity tables with Alt, D, T. If this doesn’t work for you, go into Options (Alt, T, O), Formulas, and set Workbook Calculations to “Automatic” or just press F9 to refresh the spreadsheet.

Is Michael Hill Dramatically Undervalued?

We can look at the football field valuation chart to get a quick answer to this one:

Yes, by any metric, this company seems extremely undervalued as of the time of this case study – we never even get close to its current share price of $0.68, let alone $1.00.

The other valuation methodologies confirm this finding.

However, we’re not certain that it’s undervalued by 150% because it’s not clear that we’ve handled the exit of its U.S. business correctly.

For example, are any of the Assets on MHJ’s Balance Sheet for “Discontinued Operations”? What are the remaining costs to shut down the U.S. segment? Even with all that, the company is still probably undervalued, but we don’t know by how much.

Our best guess is that it’s probably more like 30-50% undervalued – and we also haven’t looked at other cases/scenarios here, such as a prolonged restructuring or an economic downturn in the ANZ markets (and Canada!).

Given the current valuation, it’s not a great idea to pursue a sale of the company now since it’s quite undervalued, and public companies are sold based on premiums to their current share prices.

Getting a premium above 20-30%, or even up to 50%, is highly unlikely, so Michael Hill would be unlikely to receive anything close to what it’s worth.

Raising equity capital also doesn’t make sense due to the company’s low valuation – it’s best to raise equity at higher valuations to reduce dilution.

Raising debt might make more sense if the company needs it to open more stores or buy smaller companies, but we think the best option, for now, is to focus on organic growth and prove that it has exited the U.S. successfully and turned itself around.

Once it has done that, management should think about expanding the store count or pursuing debt-funded add-on acquisitions.

Метод дисконтирования денежных потоков (Discounted Cash Flow Method, DCF) часто называют универсальным способом для оценки стоимости бизнеса, так как он позволяет понять, чего стоят будущие доходы компании в настоящий момент.

Я бы не стала называть DCF универсальным, так как у данного метода есть ряд ограничений. Что это за ограничения и как на основе дисконтирования денежных потоков рассчитать внутреннюю (справедливую) стоимость акций (Fair Value)? Давайте разбираться со всем по порядку.

Ограничения метода DCF

Основное ограничение использования метода дисконтирования денежных потоков заключается в том, что он применим для стабильных и зрелых компаний, денежный поток которых устойчив и предсказуем. Кроме того, в процессе оценки нам нужно сделать ряд предположений, в частности, о величине денежного потока компании и будущих темпах роста ее прибыли. Это делает DCF весьма субъективным и не подходящим для оценки молодых и быстро растущих компаний.

Суть метода дисконтирования

Суть метода DCF состоит в оценке стоимости акций на основе прогнозируемых денежных потоков, генерируемых компанией. Другими словами, DCF рассматривает стоимость компании как сумму ее будущих денежных потоков, приведенных к сегодняшней стоимости денег через ставку дисконтирования.

- Ставка дисконтирования (Discount Rate) – это требуемая инвестору доходность от вложений в компанию с учетом принимаемого им риска.

Смысл дисконтирования состоит в том, что ценность денег со временем снижается. Эту ценность сокращают инфляция и риски неопределенности, поэтому и говорят, что доллар сегодня стоит дороже, чем завтра. И поэтому у денег есть: сегодняшняя (настоящая) стоимость (Present Value, PV) и завтрашняя (будущая) стоимость (Future Value, FV), учитывающая стоимость денег во времени.

Говоря проще, сегодняшние деньги всегда дороже завтрашних из-за риска неполучения последних. И чем дольше срок, отделяющий нас от их получения, тем выше риск и тем большей должна быть ставка дисконтирования.

Алгоритм расчета стоимости акций по методу DCF

Для оценки стоимости компании по методу дисконтирования денежных потоков нам понадобится:

- Выбрать ставку дисконтирования.

- Определить величину денежных потоков в прогнозный период (обычно 5 лет) и в бесконечно длинный постпрогнозный период.

- На основе ставки дисконтирования привести стоимость денежных потоков к настоящему времени.

- Затем, суммировав полученные денежные потоки в прогнозный и постпрогнозный период, рассчитать стоимость компании на данный момент.

- Далее разделить стоимость компании на текущее число ее акций в обращении и определить внутреннюю стоимость акции.

- После этого сравнить внутреннюю стоимость акции с ее рыночной ценой и оценить выгодность инвестиций.

Давайте остановимся подробнее на этих этапах.

Расчет ставки дисконтирования

Инвестирование в акции сопряжено с бОльшим риском по сравнению с размещением денег на банковском депозите или покупкой государственных облигаций. Поэтому ставка дисконтирования должна быть всегда выше, чем безрисковая ставка (по гособлигациям), и должна учитывать инфляцию и премию за корпоративный риск (риск вложения в отдельную компанию).

- На мой взгляд, с учетом принимаемого корпоративного риска ставка дисконтирования при вложении в акции отдельной компании должна быть в пределах 9-12%.

Прогноз денежного потока

Под денежным потоком мы будем подразумевать свободный денежный поток (Free Cash Flow, FCF), хотя часто в расчетах используется свободный денежный поток для фирмы (Free Cash Flow to the Firm, FCFF), но это порядком все усложнит.

FCF – это те деньги, которые остаются в распоряжении компании после вычета вложений в развитие бизнеса и инвестиций (капитальных расходов). Рассчитывается FCF по данным отчета о движении денежных средств (Сash Flow Statement) следующим образом:

- FCF = Cash Flows From Operating Activities – Capital Expenditure

- FCF = Денежные потоки от операционной деятельности – Капитальные затраты

Уже в рассчитанном виде Free Cash Flow можно найти на сайте Yahoo.Finance. Для этого в поле поиска нужно ввести тикер нужной вам компании, перейти в раздел Financials (Финансы) и выбрать Сash Flow Statement. На примере компании Intel Corp. (INTC) это выглядит так.

Полученное значение FCF следует соотнести со средним значением свободного денежного потока за 5 предыдущих лет. Найти больше истории, чем на Yahoo!Finance можно на других финансовых сайтах. Например, на Investing есть история за 4 года. На примере компании Intel Corp. (INTC) она выглядит так.

Определив ожидаемую величину денежного потока для каждого года в прогнозной период, его будущую стоимость следует привести к текущему дню. Для этого используется формула расчета чистой приведенной стоимости (Net Present Value, NPV):

где:

- FCF – величина денежного потока в каждый год;

- R – ставка дисконтирования, выраженная десятичной дробью.

Упростить данный расчет позволяет функция чистой приведенной стоимости (ЧПС) в Excel. Вызвать ее можно через поиск функции, нажав на fx и введя в строку поиска ЧПС, как показано на скриншоте ниже. Для ввода данных ставки дисконтирования и величины денежных потоков в каждый год необходимо дважды кликнуть на выделенное синим цветом значение ЧПС.

Прогноз терминальной стоимости

Расчет денежного потока в постпрогнозный период – так называемой терминальной стоимости (Terminal Value) – строится на том, что за пределами прогнозного периода компания будет расти постоянными темпами. Формула для расчета терминальной стоимости имеет следующий вид:

где:

- FCF – величина денежного потока последнего года прогнозного периода;

- R – ставка дисконтирования, выраженная десятичной дробью;

- G – ожидаемый темп роста компании в постпрогнозный период, выраженный десятичной дробью.

Как видно, для расчета терминальной стоимости нас понадобится спрогнозировать ожидаемые темпы роста компании.

Прогноз темпов роста

При определении ставки роста компании (Growth Rate) следует опираться на динамику ее продаж и прибыли за последние 5 лет и прогнозы на ближайшие 5 лет (Sales, EPS past 5Y и EPS next 5Y). Найти эти данные можно на различных финансовых сайтах. Например, на сайте Finviz для компании Intel Corp. (INTC) они выглядят так.

При этом не следует им доверять на 100%, так как цифры прогнозного роста порой слишком оптимистичны, в связи с чем важно всегда делать поправку на субъективность оценки и анализировать их с учетом:

- Ситуации на рынке: прогнозов темпов роста ВВП, уровня инфляции и возможности изменения процентных ставок.

- Потенциала отрасли и стратегии развития компании, о которых можно узнать из новостей, пресс-релизов и отчетов компании.

Расчет дисконтированных денежных потоков

После того, как с учетом темпов роста определены значения денежных потоков в прогнозный и постпрогнозный периоды и выбрана ставка дисконтирования, можно переходить непосредственно к расчету DCF по формуле:

Расчет DCF на акцию

Рассчитав стоимость компании по методу дисконтирования денежных потоков, мы можем определить величину DCF на акцию. Для этого нам понадобится узнать число акций компании в обращении (Shares Outstanding). Найти данные о текущем количестве акций можно на том же Finviz. На примере Intel Corp. (INTC) он выглядит так.

И наконец, сравнив DCF на акцию с действующим курсом, мы можем понять, насколько внутренняя (справедливая) стоимость акции (Fair Value) отличается от рыночной и принять решение о целесообразности вложения в бумаги компании в настоящий момент.

Пример расчета по методу дисконтирования денежных потоков

Давайте теперь посмотрим, как все это работает, на примере. Возьмем для оценки Intel Corp. (INTC), данные из отчетов которой мы использовали выше. Intel можно считать зрелой и стабильной компанией, в связи с чем мы можем применить к ней метод дисконтирования денежных потоков.

Предположим, что FCF Intel Corp. в течение 5 лет будут следующими: FCF year 1 = 10 000 000. FCF year 2 = 12 000 000. FCF year 3 = 10 000 000. FCF year 4 = 11 000 000. FCF year 5 = 10 000 000. Пусть ставка дисконтирования будет 9% (R = 0,09), а ожидаемый темп роста в постпрогнозный период будет 5% (G = 0,05). Рассчитаем DCF, используя в Excel функцию NPV (ЧПС) и прибавив к ней терминальную стоимость (Terminal Value).

- NPV = 41 288 298.

- Terminal Value = 262 500 000.

- DCF = NPV + Terminal Value = 41 288 298 + 262 500 000 = 303 788 298.

- Акций в обращении = 4 100 000.

- DCF на акцию = 303 788 298 / 4 100 000 = 74,09.

Теперь, когда мы определили внутреннюю стоимость по методу DCF в расчете на акцию, мы можем сравнить полученное значение с текущей рыночной ценой и оценить выгодность вложений или Margin of Safety (Запас прочности).

- Текущая рыночная цена INTC = 49,67.

- Margin of Safety = (74,09 – 49,67) / 74,09 = 33%.

Margin of Safety – разница между внутренней стоимостью акции и ее рыночной ценой. С учетом полученного значения в расчетах, инвестировать в акции Intel Corp. (INTC) по текущей цене выгодно. Но помните, что это гипотетический расчет, сделанный исключительно для примера и не является инвестиционной рекомендацией.

Готовое решение

Найти рассчитанное значение внутренней (справедливой) стоимости акции (Fair Value) можно на некоторых финансовых сайтах. Я покажу вам два ресурса, чтобы вы могли их сравнить и убедиться в том, насколько методика расчетов по методу дисконтированных денежных потоков субъективна и насколько разным может быть результат.

Ниже рассчитанное значение DCF на акцию Intel Corp. (INTC) на сайте Gurufocus. Для того чтобы его найти, нужно ввести в поиске тикер акции, перейти в раздел Summary и нажать в шапке сайта на DCF (FCF Based), как показано на скриншоте ниже.

Ниже рассчитанное значение DCF на акцию Intel Corp. (INTC) на сайте Finbox. Для того чтобы его найти, нужно ввести в поиске тикер акции, перейти в раздел Models и нажать на DCF Growth Exit. После этого вы увидите расчет, показанный на скриншоте ниже.

Резюме

Как видно, использование модели DCF для оценки компании требует большого числа предположений. В частности, относительно величины денежного потока, его устойчивости и темпов роста компании в постпрогнозный период. Все это влияет на точность расчетов.

Другим недостатком данного подхода является бесконечно длинный период прогнозирования. Предсказывать результаты компании более, чем на 5 лет, – задача не из простых, а когда речь идет о более длинном периоде, то это в разы сложней. Поэтому наряду с данным методом я рекомендую вам применять финансовый анализ отчетности и метод мультипликаторов.

- По анализу финансовой отчетности компании у меня на блоге есть большой курс с разбором отчетов и тестами.

- А ключевые мультипликаторы мы подробно обсуждали в вебинаре Поиск и анализ акций по фундаменталу.

Видео по методу дисконтирования денежных потоков

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Финансовая модель — основной инструмент оценки инвестиционных проектов или бизнеса (при доходном подходе). Однако модель неудобно делать слишком протяженной по времени, и она, как правило, не отражает всё возможное будущее проекта.

Мы планируем проект на 5-10 лет, но приобретенное для него оборудование может работать дольше, а бизнес существовать хоть вечно. Для того, чтобы учесть выгоды, полученные за горизонтом финансовой модели, вычисляют терминальную стоимость (Terminal Value, TV) бизнеса, которую затем добавляют к денежным потокам модели:

Поскольку терминальная стоимость — это оценка потенциальной стоимости бизнеса на конец прогнозной модели, то соответствующую сумму ставят в конец денежных потоков модели и дисконтируют так же, как и другие потоки. В зависимости от способа дисконтирования денежных потоков, терминальная стоимость в финансовой модели в Excel может включаться в общее дисконтирование по-разному:

- Если денежные потоки дисконтировались по началу периода (рекомендуемый вариант для оценки инвестиционных проектов), то TV можно добавить в свободный денежный поток как бы в виде еще одного периода, это обеспечит правильный учет дисконтирования.

- Если денежные потоки дисконтировались по концу или по середине периода, то лучше всего вычислить индекс дисконтирования для терминальной стоимости отдельно.

Существует три основных подхода к оценке терминальной стоимости. Они зависят от того, какое предположение мы берем за основу для вычисления: компания продолжит работать дальше, ее ликвидируют или продадут по некой рыночной цене, сложившейся для похожих бизнесов.

Продленная стоимость

Продленная стоимость — это расчет дисконтированных доходов компании на бесконечный период, то есть мы делаем предположение, что за рамками горизонта прогноза компания просто стабильно продолжает работу и постоянно приносит доход.

Мы предполагаем, что доход постоянно растет на какой-то процент в год, поэтому одно из названий этой формулы — модель постоянного роста.

Базовая формула:

где:

CF0 — свободный денежный поток последнего прогнозного периода. Показатель зависит от метода оценки — FCFF, FCFE или любой другой.

g — темп роста доходов. Консервативный прогноз обычно основан на предположении, что темп роста равен инфляции, то есть реального роста больше не будет, но денежные суммы увеличиваются с инфляцией. В некоторых случаях в оценку включают и ожидания реального роста и ставят g выше инфляции.

d — ставка дисконтирования. Как правило, это та же ставка, которую применяли для дисконтирования денежных потоков прогнозного периода.

Использование NOPLAT вместо FCF

При моделировании проекта или бизнеса детальные прогнозы капитальных вложений приходятся на начало модели, а в последнем периоде уменьшаются или совсем отсутствуют. В большей степени это естественно для проектов, которые начинаются с крупных инвестиций и затем работают на основе созданных активов.

Если в такой модели свободный денежный поток последнего периода использовать, чтобы оценить перспективы бесконечного продолжения работы, то величина TV будет завышенной, ведь она не содержит расходов на поддержание производства в рабочем состоянии, а такие расходы время от времени будут нужны.

Для того, чтобы учесть этот фактор в оценке терминальной стоимости часто применяют не свободный денежный поток, а показатель NOPLAT: Net Operating Profit Less Adjusted Taxes, Посленалоговая операционная прибыль.

Она рассчитывается следующим образом:

+ Доход

— Расходы на основную деятельность

= Прибыль до выплаты налогов и процентов (EBIT)

— Налог на прибыль

= NOPLAT

Важное отличие NOPLAT от свободного денежного потока в том, что вместо капитальных вложений каждого периода в неё включается амортизация, то есть расходы на содержание инфраструктуры компании учтены усредненно. Это позволяет сгладить влияние неравномерных капвложений и исключить завышения TV.

Ликвидационная стоимость

Другое возможное предположение — после окончания прогнозного периода компания будет ликвидирована, а ее активы — распроданы. При этом делают следующие допущения:

- Все оборотные средства реализуют по балансовой стоимости.

- Основные средства продают по остаточной стоимости.

- Из полученных денег гасят все обязательства компании.

- Оставшиеся деньги станут дополнительным доходом акционеров.

Таким образом, терминальная стоимость равна балансовой стоимости активов компании минус обязательства. Этот показатель называется «чистые активы». При моделировании проектов или бизнеса чистые активы практически всегда можно считать равными величине собственного капитала в пассивах баланса финансовой модели.

Стоимость на основе рыночных мультипликаторов

И последнее предположение — компанию продадут, причем сумму, определят на основе рыночных мультипликаторов, то есть сравнением с другими подобными компаниями.

В качестве рыночных мультипликаторов обычно выбирают один из следующих показателей:

- P/E (price to earnings) — соотношение цены акционерного капитала компании и ее прибыли.

- EV/EBITDA (enterprise value to EBITDA) — соотношение стоимости компании и прибыли до вычета процентов, амортизации и налога.

- EV/Sales (enterprise value to sales) — соотношение стоимости компании и дохода от продаж.

Принципы определения стоимости в данном случае — стандартный рыночный подход к оценке бизнеса. В качестве аналогов для расчета мультипликаторов применяют публичные компании, сделки слияния-поглощения частных компаний или оценки, которые использовали в прошлом для определенного бизнеса.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Терминальная стоимость (по англ. terminal value) – это стоимость (или оценка) ожидаемого денежного потока проекта за пределами прогнозируемого периода (5-7 лет) при построении модели DCF (discount cash flow). Оценка terminal value имеет решающее значение в финансовом моделировании, так как на него приходится значительная часть проектной стоимости (около 50-80%) при оценке дисконтированных денежных потоков. В этом руководстве основное внимание уделяется способам расчета TV.

Чистая приведенная стоимость (NPV) может использоваться для расчета стоимости проекта/инвестиций на основе будущих денежных потоков. Компания или проект потенциально могут существовать на протяжении сотен лет. Стоимость компании/проекта представляет собой NPV от будущих денежных потоков до закрытия бизнеса.

Однако прогнозирование результатов за определенные периоды (например, дальше чем на 10 лет) нецелесообразно и подвергает такие прогнозы различным рискам. Это ограничивает обоснованность прогнозов, поскольку существует большая неопределенность в прогнозировании 1) доходности проекта или стоимости активов, а также в 1) законодательстве различных отраслей промышленности или 3) макроэкономических условий.

FCF – свободный денежный поток

WACC – средневзвешенная стоимость капитала

Terminal Value – терминальная стоимость

Терминальная стоимость является наиболее важным компонентом для финансового моделирования наравне со ставкой дисконтирования WACC. Задача TV – охватить стоимость компании за пределами прогнозируемого периода. Терминальная стоимость включает стоимость будущих денежных потоков, которые не входят в прогнозируемый период.

Грамотная оценка TV имеет решающее значение, поскольку она часто составляет значительную долю (около 50-80%) от общей стоимости проекта при использовании модели DCF. Поэтому финансовые аналитики должны быть знакомы со способами расчета терминальной ценности.

В этой статье обсуждаются 2 метода:

1) Мультипликаторы EBITDA (Exit multiples)

3) Модель Гордона (Gordon growth model)

На практике академики склонны использовать модель Гордона, в то время как финансисты предпочитают применять мультипликатор к EBITDA. В конечном счете, эти методы – два разных способа для расчета терминальной стоимости. При этом оба подхода предполагают применение анализа чувствительности (sensitivity analysis) для получения диапазона значений Terminal Value. Таким образом, в качестве результата аналитик получает не точное число, а диапазон.

ОЦЕНКА ТЕРМИНАЛЬНОЙ СТОИМОСТИ С ПОМОЩЬЮ МУЛЬТИПЛИКАТОРА

Подход с применением мультипликатора EV/EBITDA измеряет стоимость всей компании (enterprise value, то есть ее акционерный капитал вместе с долгами). Формула для вычисления терминального значения:

Терминальное значение = EBITDA * Мультипликатор

Мультипликатор – это коэффициент, который зависит от рыночной оценки компаний аналогичной отрасли. Например, если в среднем производители одежды торгуются с коэффициентом EV/EBITDA равным 4х, то и при нахождении терминальной стоимости анализируемой компании следует использовать коэффициент 4х.

Текущее значение (PV) от терминальной стоимость затем добавляется к PV свободных денежных потоков прогнозного периода для получения конечной стоимости компании.

МОДЕЛЬ ГОРДОНА (GORDON GROWTH MODEL)

Модель Гордона, основанный на постоянном стабильном росте, предполагает, что свободный денежный поток (free cash flow) продолжит расти с постоянной скоростью до бесконечности. Терминальную стоимость можно оценить, используя следующую формулу:

TV – терминальная стоимость

FCFt – свободный денежный поток последнего периода

g – постоянный устойчивый темп роста

WACC – средневзвешенная стоимость капитала

Какой темп роста g использовать при моделировании? Темп роста прошлых периодов не всегда является надежным показателем будущего роста, однако существует корреляция между текущим и будущим ростом. Бизнес, который в настоящее время растет на уровне 10%, вероятно, имеет более высокий стабильный темп роста и более длительный период роста, чем тот, который сейчас растет на 5% процентов в год.

Поскольку трудно с точностью предсказать будущий темп роста компании, аналитики иногда понижают значение g в формуле, чтобы получить более консервативную оценку терминальной стоимости.

ВЫВОДЫ

При вычислении TV с помощью метода дисконтированных денежных потоков DCF необходимо иметь ввиду следующее:

— Рассчитайте денежный поток FCF или EBITDA в последний год прогнозируемого периода. Обычная ошибка заключается в том, что начинающие аналитики применяют мультипликатор к EBITDA за последний квартал (который для многих компаний падает ввиду циклических особенностей), вместо того, чтобы суммировать значения за последний год прогнозируемого периода.

— Не забывайте в конце расчетов сложить TV и денежные потоки прогнозируемого периода для получения Enterprise Value.

— Выберите соответствующий 1) мультипликатор, 2) темп роста и 3) ставку дисконтирования WACC, которые подходят под рисковой профиль оцениваемой компании или проекта, так как эти ключевые переменные формируют терминальную стоимость.

Автор:

Louise Ward

Дата создания:

11 Февраль 2021

Дата обновления:

14 Апрель 2023

Содержание

- Введите значение каждой переменной и формулу растущей вечности в Excel

- Шаг 1

- Шаг 2

- Шаг 3

- Шаг 4

Программы для работы с электронными таблицами, такие как Microsoft Excel, идеально подходят для расчета многих финансовых переменных, таких как норма прибыли или текущая стоимость. Любая переменная в уравнении может быть определена, пока известны значения других переменных. Используйте Excel, чтобы рассчитать предельную стоимость растущей бессрочной оплаты на основе бессрочной выплаты в конце первого бессрочного периода (уплата процентов), темпа роста денежных выплат за период и подразумеваемой процентной ставки (ставка, доступная на аналогичные продукты), которая является нормой прибыли, необходимой для инвестиций. Например, бессрочный платеж может начаться с выплаты процентов в размере 1000 долларов США в конце первого года, при этом платеж будет расти на 1 процент в год, а с аналогичными продуктами — с 2 процентной ставкой.

Введите значение каждой переменной и формулу растущей вечности в Excel

Шаг 1

Введите сумму, которую платит вечность в конце первого бессрочного периода, в ячейку «B2» в Excel. Например, если вечность платит 1000 долларов в конце первого года, введите «1000» в ячейку «B2». Пометьте соседнюю ячейку «C2» как «Первый платеж».

Шаг 2

Введите в процентную ставку «B3» подразумеваемую процентную ставку (ставку, доступную для аналогичных инвестиций) на денежные платежи бессрочной оплаты. Например, если подразумеваемая процентная ставка по выплатам бессрочно составляет 3 процента в год, введите «0,03» в ячейку «B3». Пометьте соседнюю ячейку «C3» как «Процентная ставка».

Шаг 3

Введите годовой темп роста денежных выплат бессрочно в ячейку «B4». Например, если оплата бессрочного платежа увеличивается со скоростью 2% в год, введите «0,02» в ячейку «B4». Пометьте соседнюю ячейку «C4» как «Скорость роста».

Шаг 4

Введите формулу «= B2 / (B3-B4)» в ячейку «B5». Формула представляет собой годовой платеж в конце первого бессрочного периода, деленный на разницу между процентной ставкой и темпом роста. Результатом является конечная стоимость растущей бесконечности в период времени до первого платежа. Пометьте соседнюю ячейку «C5» как «Значение терминала».

Предупреждение

Формула растущей вечности не работает, если темп роста больше, чем процентная ставка. Это логично, потому что инвестиции не могут расти со скоростью, превышающей процентную ставку на неограниченный срок.

Модель Гордона. Формула. Пример расчета в Excel

На практике рассмотрим модель Гордона, разберем формулу и пример расчета в Excel для реальных компаний.

Модель Гордона для оценки бизнеса. Формула. Определение.

Модель Гордона (англ. Gordon Growth Model) – используется для оценки стоимости собственного капитала и доходности обыкновенной акции компании. Данную модель еще называют модель дивидендов постоянного роста, так как ключевой фактор определяющий рост стоимости компании это темп прироста ее дивидендных выплат. Модель Гордона является вариацией модели дисконтирования дивидендов.

Цель оценки модели Гордона: оценка доходности собственного капитала, оценка стоимости собственного капитала компании, оценка ставки дисконтирования для инвестиционных проектов

Другие методы оценки доходности компании (инвестиционного проекта) вы можете более подробно изучить в статье «Ставка дисконтирования. 10 современных методов«.

- устойчивая экономическая ситуация;

- рынок сбыта продукции имеет большую емкость;

- компания имеет устойчивый объем производства и реализации продукции;

- имеется свободный доступ к финансовым ресурсам (заемному капиталу);

- темп роста дивидендных выплат должен быть меньше ставки дисконтирования.

Другими словами Модель Гордона может использоваться для оценки компании, если она имеет устойчивый рост, который выражен стабильными денежные потоки и дивидендными выплатами.

|

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Оценка доходности собственного капитала компании по модели Гордона

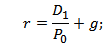

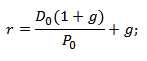

Можно аналогично переписать формулу для дивидендных выплат в следующем году через их увеличение на размер среднего темпа роста.

где: r – доходность собственного капитала компании (ставка дисконтирования); D1 – дивидендные выплаты в следующем периоде (году); D1 – дивидендные выплаты в текущем периоде (году). P0 – стоимость акции в текущий момент времени (год); g – средний темп роста дивидендов.

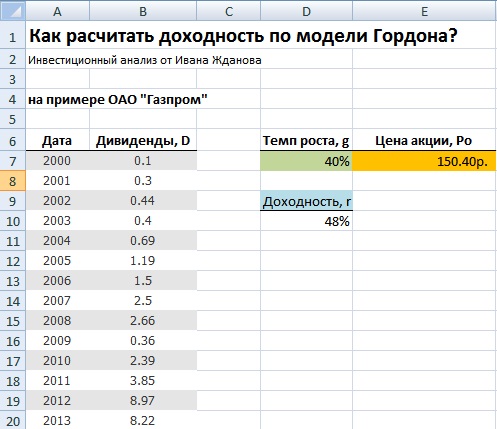

Оценка доходности акций по модели Гордона на примере ОАО «Газпром»

Пример оценки доходности компании по модели Гордона в Excel

Рассмотрим на примере оценку будущей доходности компании ОАО «Газпром» с помощью модели Гордона. ОАО Газпром был взят для анализа, потому что является ключевым в национальной экономике, имеет многообразные каналы сбыта и производства продукции, т.е. имеет достаточно устойчивый вектор развития.

Получение данных по дивидендам

Получение данных по дивидендам

Так был взят период с 2000 по 2013 год для акции ОАО «Газпром». На рисунке ниже показана статистика размера дивидендов на обыкновенную акцию.

Данные для расчета доходности акции по модели Гордона

Данные для расчета доходности акции по модели Гордона

Следует отметить, что для корректности применения модели Гордона дивидендные выплаты должны увеличиваться экспоненциально. На следующем этапе необходимо получить текущую стоимость акции ОАО «Газпром» на фондовом рынке, для этого можно воспользоваться сервисом Финама.

Определение текущей стоимости акции ОАО «Газпром»

Определение текущей стоимости акции ОАО «Газпром»

Текущая стоимость акции ОАО «Газпром» составляет 150,4 руб. Далее рассчитаем средний темп роста дивидендов и ожидаемую доходность. Среднегодовой темп роста дивидендов =(B20/B7)^(1/13)-1 Ожидаемая доходность акции =B20*(1+D7)/E7+D7

Расчет ожидаемой доходности по модели Гордона в Excel

Расчет ожидаемой доходности по модели Гордона в Excel

Ожидаемая доходность акции ОАО «Газпром» на 2014 год ожидается в размере 48%. Данная модель хорошо применима для компаний имеющих тесную связь между темпом роста дивидендов и стоимостью на фондовом рынке. Как правило, это наблюдается в условиях устойчивой экономики без сильных кризисов. Для отечественного рынка характерна неустойчивость, низкая ликвидность и высокая изменчивость все это приводит к сложности использования модели Гордона для оценки доходности собственного капитала.

| |

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме Модель Гордона является альтернативной модели CAPM (модель оценки капитальных активов) и позволяет оценить будущую доходность компании или ее стоимость на рынке в условиях общего устойчивого экономического роста. Применение модели на развивающихся рынках капитала приведет к искажению результатов. Модель адекватно применять для крупных национальных компаний из нефтегазовой и сырьевой отрасли.

Автор: к.э.н. Жданов Иван Юрьевич

Модель Гордона для оценки бизнеса – что это, при каких условиях применима

Модель Гордона разработана в целях дисконтирования дивидендных выплат и вычисления цены акции на определенный момент времени в будущем. Американский экономист Майрон Дж. Гордон разработал в 1959 году методику, предполагающую, что дивиденды должны увеличиваться равномерно, с учетом капитализации денежных потоков.

Сегодня мы рассмотрим применение модели Гордона для оценки акций и бизнеса, разберем примеры расчета и поговорим о том, возможно ли использовать эту методику для российских компаний.

Что такое модель Гордона

Для начала вспомним понятие дисконтирования. Дисконтирование – это приведение текущей цены актива к его цене на определенный момент времени в будущем. Дисконтирование учитывает инфляцию и процентные ставки. К примеру, сколько будут стоить 75 000 руб. (1 000 $ или 29 000 грн.) , которые я хочу положить на депозит сегодня? Мы берем процентную ставку и умножаем ее на количество лет. При этом для верности результата эту сумму следует скорректировать на средний коэффициент инфляции. Подробнее об этом – в статье «Дисконтирование денежных потоков».

Прогнозы дивидендных выплат и стоимости ценных бумаг в будущем – дело непростое. Кто знает, как будет развиваться компания через 3 или 5 лет – возможно все: приток новых инвесторов, потеря ключевых партнеров, в конце концов стихийные бедствия и т.д.

Однако долгосрочное инвестирование имеет место быть, и на начальном этапе хотелось бы примерно представлять, какой доход принесет акция в будущем, при условии, что форс-мажорные обстоятельства минуют нас стороной. Каждый из нас всегда на это надеется.

Для этого существует несколько методов, позволяющих дать примерное представление о цене акций в будущем. Мы знаем, что в акционерном обществе стоимость ценных бумаг определяет цену компании. Одним из таких методов является модель роста Гордона (англ. Gordon growth model). Методика основана на предположении о равномерном росте доходности с поправкой на рыночные ставки капитализации.

Другое название модели Гордона – модель вечного роста. Гордон предложил считать, что срок существования ценной бумаги неограничен. Таким образом, в случае ликвидации АО данная модель утрачивает свой смысл.

Вспомним формулу рыночной капитализации:

( CAP ) – стоимость АО;

( Ps ) – цена одной ценной бумаги;

( Ns ) – количество ценных бумаг.

Далее следует вспомнить формулу коэффициента капитализации:

( СК ) – собственный капитал;

Этот показатель рассчитывается по балансу. Чем он выше, тем больше зависимость компании от заемных средств. А коэффициент рыночной капитализации – это отношение текущей стоимости всех акций к валюте баланса.

Этот коэффициент и является ставкой дисконтирования для модели Гордона. При этом инвестор учитывает рыночную цену бумаги на момент ее приобретения.

При каких условиях применима модель Гордона? Для того чтобы метод работал, необходимы условия:

- стабильная экономическая ситуация, отсутствие кризисов;

- компания работает на рынке давно, ее финансовое положение устойчиво, продукция востребована, рынок сбыта постоянно расширяется;

- темп прироста дивидендов меньше ставки дисконтирования.

С первыми двумя условиями все понятно. Правда, такое вряд ли возможно в российских реалиях, но всем нам свойственно быть оптимистами, да и предугадать различные форс-мажоры все равно невозможно. А вот третье условие разъясним далее.

Модель Гордона: формула

Формула Гордона включает три составляющие:

( D1 ) – ожидаемая сумма дивидендов на акцию в следующем году;

( k ) – норма капитализации;

( g ) – ежегодный темп прироста дивидендных выплат.

Таким образом, формула Гордона для оценки стоимости акций выглядит так:

( Vt ) – ожидаемая цена акции в следующем году.

Например, на момент покупки одна акция стоит 7 500 руб. (100 $ или 2 900 грн.) . Коэффициент капитализации по данным рынка и финансовой отчетности составляет 6%. Объявлен размер дивидендов – 375 руб. (5 $ или 145 грн.) за ценную бумагу. Анализ исторических данных за последние 5 лет показал, что дивиденды растут в среднем на 3% в год. Таким образом, стоимость акции в следующем году будет такая:

5/(0,06-0,03)= 12 500 руб. (166,67 $ или 4 833 грн.) .

Если бы величина показателя g превышала значение k, то результат бы был отрицательным, что в принципе невозможно.

Теперь разберем формулу Гордона для оценки стоимости компании:

( CF_t+1 ) – денежный поток (ДП) в первом году после анализируемого периода (например, через 5 лет);

( DR ) – ставка дисконтирования;

( g ) – темп прироста ДП.

К примеру, текущая стоимость компании составляет 26 250 000 руб. (350 000 $ или 10 150 000 грн.) . Нам нужно посчитать ее стоимость через 3 года. Тогда CFt+1 будет равен CF4. Ожидаемые денежные потоки рассчитываются за каждый год с учетом коэффициента их прироста. Предположим, он составит 10% в год, а за предыдущий год ДП составлял 1 125 000 руб. (15 000 $ или 435 000 грн.) . Ставка дисконтирования – 15%. Из чего она складывается – читайте в статье «Дисконтирование денежных потоков».

Тогда CF1=15000+10%= 1 237 500 руб. (16 500 $ или 478 500 грн.) ;

CF2=16500+10%= 1 361 250 руб. (18 150 $ или 526 350 грн.) ;

CF3=18150+10%= 1 497 375 руб. (19 965 $ или 578 985 грн.) ;

CF4=19965+10%= 1 647 150 руб. (21 962 $ или 636 898 грн.) .

FV=21962/(0,15-0,10)= 32 943 000 руб. (439 240 $ или 12 737 960 грн.) .

Какова цель оценки по модели Гордона

Итак, в рыночной стоимости бизнеса участвует капитал, который в будущем сможет приносить доход. О структуре капитала мы уже говорили подробно. Очевидно, что для инвестора доход приносят акции, но в структуре капитала они учитываются по балансовой стоимости. Следовательно, стоит применять не балансовую, а рыночную стоимость ценных бумаг. Зная их количество, нетрудно определить текущую стоимость бизнеса.