|

140 / 130 / 127 Регистрация: 27.09.2012 Сообщений: 628 |

||

|

1 |

||

|

02.05.2022, 15:14. Показов 9874. Ответов 1

Здравствуйте.

Я считаю так:

0 |

|

Programming Эксперт 94731 / 64177 / 26122 Регистрация: 12.04.2006 Сообщений: 116,782 |

02.05.2022, 15:14 |

|

Ответы с готовыми решениями: Расход топлива

При движении со скоростью 40 км/ч… Расчитать расход топлива

Рассчитать расход топлива самолета 1 |

") Определить расход топлива

Определить расход топлива|

1522 / 398 / 175 Регистрация: 26.03.2022 Сообщений: 739 |

|

|

02.05.2022, 18:17 |

2 |

|

Решение

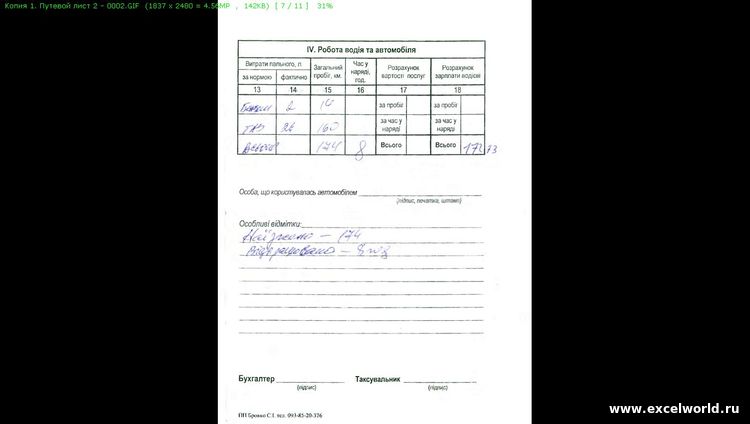

Нужно посчитать расход топлива, в литрах и сумму, рублях. Что такое «Показания счетчика, км»? Это общий пробег автомобиля по спидометру? Тогда, чтобы посчитать пробег машины за месяц, надо считать разницу показаний спидометра на конец текущего и предыдущего месяца. Миниатюры

1 |

|

IT_Exp Эксперт 87844 / 49110 / 22898 Регистрация: 17.06.2006 Сообщений: 92,604 |

02.05.2022, 18:17 |

|

2 |

Отчет по ГСМ — это ведомость, которая необходима для учета движения горючего за определенный период. Документ ведут в организациях, использующих в работе автотранспорт и механизмы.

Для кого обязателен отчет

Логично, что вести основной отчет с топливом обязаны те организации, на балансе которых есть автотранспорт и другие машины и механизмы. Среди них предприятия, где:

- использование авто является основным видом деятельности (перевозка грузов и людей);

- автомобили присутствуют для служебных или управленческих целей.

Для таких организаций важно правильно составлять специальную отчетность, чтобы получить возможность списать израсходованное горючее. Это позволяет контролировать оборот и остатки топлива в компании за конкретный период. Сначала составляют путевые листы, затем периодически (ежедневно, ежеквартально, ежемесячно) формируют отчетность. Насколько часто, зависит от видов деятельности компании. По итогу издают акт о списании топлива.

Кто и на основании чего его составляет

В организации самостоятельно решают вопрос, кто делает материальный отчет по бензину, — обычно эта функция возлагается на материально ответственных за горючее: водителей, механиков, начальников транспортного отдела. Они обязаны вести документы по ГСМ. Компания предоставляет водителям топливные карты, в которых обозначают все затраты бензина. Выдают горючее по путевым листам, в них расписывается бухгалтер, а в ведомостях — водитель. В них отмечают следующие сведения:

- время, которое водитель находился за рулем;

- цели поездки;

- объемы бензина, которые он за это время израсходовал;

- состояние автомобиля.

Материально ответственный сотрудник формирует отчет о работе автомобиля за месяц на основании первичных документов бухучета:

- ведомости выдачи ГСМ и топлива;

- карточки учета расходов;

- талонов (если ГСМ приобретается по безналичному расчету);

- чеков АЗС (если водитель оплачивает бензин наличными);

- товарных и товарно-транспортных накладных;

- актов о списании горючего и др.

Руководство компании утверждает периодичность отчетности в зависимости от специфики деятельности. Например, путевые листы необязательно оформлять ежедневно или еженедельно. Если организация не относится к транспортным, то вправе установить периодичность самостоятельно — ежеквартально или ежемесячно.

Ответственный сотрудник составляет документ, подписывает и отдает в бухгалтерию. К нему обязательно прикладывает первичные бумаги, в которых отмечены поступления и затраты ГСМ. Всю информацию в поступающих актах проверяет бухгалтер и отражает их в учете.

Контролирующие инспекторы обычно проверяют, обоснованы ли затраты налогоплательщика. В связи с этим необходимо подтвердить, что затраты на ГСМ имеют прямое или косвенное отношение к заработкам компании. На основании п. 1 ст. 264 НК РФ эти расходы допустимо учитывать как в бухгалтерском, так и в налоговом учете.

Когда бухгалтеры формируют отчетность, важно не забывать, что компании обязаны подавать рапорты не только в налоговую, внебюджетные фонды и отраслевые органы. Немалую долю составляет статистическая отчетность. Ее необходимо подавать в Росстат вовремя, в определенный законодательством срок. Наряду с другими одна из обязательных форм, которую необходимо сдавать по итогам года, это форма № 4-ТЭР — об использовании топливно-энергетических ресурсов.

Учтите, подавать ее необходимо только в электронном виде, исключение — субъекты малого и среднего бизнеса, которым продлили возможность сдавать документы на бумаге до конца года. Например, если представитель малого бизнеса составил отчет на бумаге или подал через gks.ru отчет по бензину на апрель 2022 г., то это обоснованно. Но если такой документ этот субъект МСП подаст в 2022 г., то только в электронном виде.

Как заполняется

Унифицированного бланка не существует. Но обычно за основу берут форму, которая была утверждена Инструкцией Госкомнефтепродукта СССР № 06/21-8-446 от 15.08.1985. Нормативный акт до сих пор действующий. Во многих организациях разрабатывают бланки, переиздают, дорабатывают с учетом специфики отрасли или предприятия, но суть остается аналогичной.

В шапке отчета по расходу топлива указывают название компании и отчетный период, порядковый номер ведомости, название вида ГСМ, дату, фамилию и имя ответственного лица. Затем основные сведения формируют в виде таблицы. В ней указывают следующие графы:

- модель и номер авто;

- реквизиты путевых листов;

- фамилию и имя водителя, его табельный номер;

- вид и марку ГСМ;

- количество выданного нефтепродукта в литрах цифрами и прописью;

- расход и остаток каждого вида ГСМ на начало и конец месяца;

- пробег автомобиля за месяц и показатели спидометра (на начало и конец отчетного периода).

Водитель обязан подписать документ в заполненной таблице рядом с номером путевого листа. Если таковых несколько, то рядом с каждым из них.

Подписывает документ сотрудник, занимающийся выдачей ГСМ, и должностное лицо, контролирующее указанную информацию. Затем документ заверяет глава компании, и проставляется печать.

Образцы

Вот основные примеры отчета за ГСМ за месяц — бланк и заполненный образец. Так выглядит образец документа по расходу горючего:

А это шаблон отчета о движении ГСМ:

_______________________________________________________

(наименование предприятия, организации)

Отчет №

о движении горюче-смазочных материалов

за ___________ 2022 г.

Материально ответственное лицо _______________________________________

|

№ № п/п |

Наименование нефтепродуктов | Единица измерения | Остаток на начало отчетного периода | Поступило за отчетный период | Расход за отчетный период | Остаток на конец отчетного периода | Показание счетчика на начало отчетного периода | Показание счетчика на конец отчетного периода |

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 2 | Автобензин — всего | |||||||

| в том числе | ||||||||

| 3 | Талоны на бензин — всего | |||||||

| в том числе | ||||||||

| 4 | Дизтопливо — всего | |||||||

| в том числе | ||||||||

| 5 | Талоны на дизтопливо — всего | |||||||

| в том числе |

Приложение документов: _________ шт. (прописью)

Материально ответственное лицо: _______ (должность, подпись)

Отчет проверил: ___________ (должность и подпись)

ТРЕНИНГИ

Быстрый старт

Расширенный Excel

Мастер Формул

Прогнозирование

Визуализация

Макросы на VBA

КНИГИ

Готовые решения

Мастер Формул

Скульптор данных

ВИДЕОУРОКИ

Бизнес-анализ

Выпадающие списки

Даты и время

Диаграммы

Диапазоны

Дубликаты

Защита данных

Интернет, email

Книги, листы

Макросы

Сводные таблицы

Текст

Форматирование

Функции

Всякое

Коротко

Подробно

Версии

Вопрос-Ответ

Скачать

Купить

ПРОЕКТЫ

ОНЛАЙН-КУРСЫ

ФОРУМ

Excel

Работа

PLEX

© Николай Павлов, Planetaexcel, 2006-2022

info@planetaexcel.ru

Использование любых материалов сайта допускается строго с указанием прямой ссылки на источник, упоминанием названия сайта, имени автора и неизменности исходного текста и иллюстраций.

Техническая поддержка сайта

|

ООО «Планета Эксел» ИНН 7735603520 ОГРН 1147746834949 |

ИП Павлов Николай Владимирович ИНН 633015842586 ОГРНИП 310633031600071 |

|

Формула для списания ГСМ на двух видах топлива |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

||||||||

Ответить |

Никак не могу разобраться. На рабочем авто (УАЗик) установлено газовое оборудование. Машина в течении дня использует различное топливо (газ+бензин) и когда переключается неизвестно. Необходимо прописать формулу для учета расхода топлива для учета остатков и расхода различного вида топлива.

Никак не могу разобраться. На рабочем авто (УАЗик) установлено газовое оборудование. Машина в течении дня использует различное топливо (газ+бензин) и когда переключается неизвестно. Необходимо прописать формулу для учета расхода топлива для учета остатков и расхода различного вида топлива.  Буду очень благодарна любым ответам!!!

Буду очень благодарна любым ответам!!!  Спасибо заранее!!!

Спасибо заранее!!!

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11.09.2020 № 368.

Документ вступил в силу с 01.01.2021. Основные нововведения:

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

С 01.09.2021 путевые листы заполняются с учетом новых правил технического контроля автомобилей, утв. приказом Минтранса от 15.01.2021 № 9.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и ФСБУ 27/2021.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Образец заполнения обновленного путевого листа см. здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

ВАЖНО! С 2023 года вводятся в действие электронные путевые листы. Подробнее об этом мы писали в материале.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Как выписать путевой лист на месяц, мы писали в материале.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 368, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть и скачать на нашем сайте по ссылке ниже:

Скачать образец акта о списании ГСМ

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

10 |

60 |

3 800 |

Оприходован бензин (ТОРГ-12) |

|

19 |

60 |

760 |

Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

800 |

Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

176 |

Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Итоги

ГСМ — существенная статья расходов во многих организациях. Это значит, что бухгалтерам нужно уметь вести учет ГСМ и обосновывать эти расходы. Использование путевых листов — один из способов определения количества использованных ГСМ.

С помощью ПЛ можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

После определения фактического или нормативного объема использования сумму к списанию можно рассчитать путем умножения стоимости единицы на объем.

Учет ГСМ, списанного в результате работы спецтехники, не имеющей одометра, может производиться на основании акта списания ГСМ.

Особое же внимание нужно уделять признанию расходов на ГСМ в рамках налогового учета.