Рассмотрим Сложный процент (Compound Interest) – начисление процентов как на основную сумму долга, так и на начисленные ранее проценты.

Немного теории

Владелец капитала, предоставляя его на определенное время в долг, рассчитывает на получение дохода от этой сделки. Размер ожидаемого дохода зависит от трех факторов: от величины капитала, предоставляемого в кредит, от срока, на который предоставлен кредит, и от величины ссудного процента или иначе процентной ставки.

Существуют различные методы начисления процентов. Основное их различие сводится к определению исходной суммы (базы), на которую начисляются проценты. Эта сумма может оставаться постоянной в течение всего периода или меняться. В зависимости от этого различают метод начисления по

простым

и сложным процентам.

При использовании сложных ставок процентов процентные деньги, начисленные после каждого периода начисления, присоединяются к сумме долга. Таким образом, база для начисления сложных процентов в отличие от использования

простых процентов

изменяется в каждом периоде начисления. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называется капитализацией процентов. Иногда этот метод называют «процент на процент».

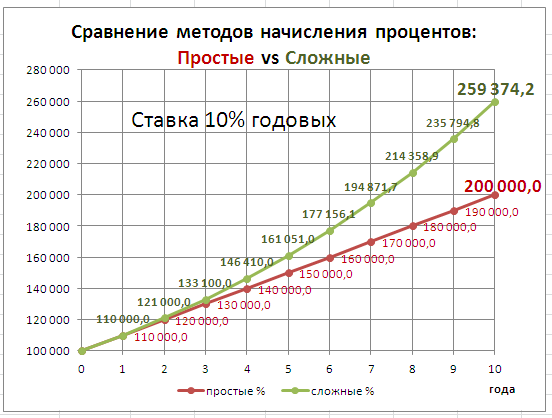

В

файле примера

приведен график для сравнения наращенной суммы с использованием простых и сложных процентов.

В этой статье рассмотрим начисление по сложным процентам в случае постоянной ставки. О переменной ставке в случае сложных процентов

читайте здесь

.

Начисление процентов 1 раз в год

Пусть первоначальная сумма вклада равна Р, тогда через один год сумма вклада с присоединенными процентами составит =Р*(1+i), через 2 года =P*(1+i)*(1+i)=P*(1+i)^2, через n лет – P*(1+i)^n. Таким образом, получим формулу наращения для сложных процентов: S = Р*(1+i)^n где S — наращенная сумма, i — годовая ставка, n — срок ссуды в годах, (1+ i)^n — множитель наращения.

Начисление процентов несколько раз в год

В рассмотренном выше случае капитализация производится 1 раз в год. При капитализации m раз в год формула наращения для сложных процентов выглядит так: S = Р*(1+i/m)^(n*m) i/m – это ставка за период. На практике обычно используют дискретные проценты (проценты, начисляемые за одинаковые интервалы времени: год (m=1), полугодие (m=2), квартал (m=4), месяц (m=12)).

В MS EXCEL вычислить наращенную сумму к концу срока вклада по сложным процентам можно разными способами.

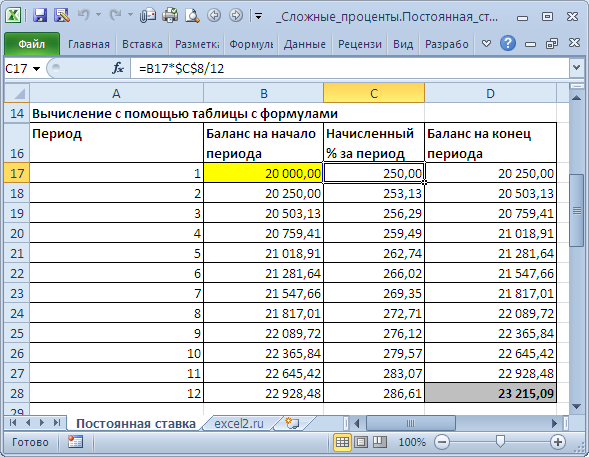

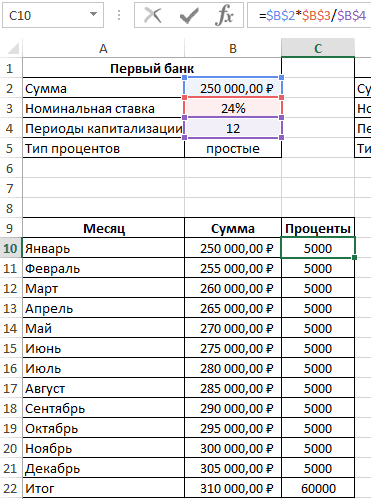

Рассмотрим задачу

: Пусть первоначальная сумма вклада равна 20т.р., годовая ставка = 15%, срок вклада 12 мес. Капитализация производится ежемесячно в конце периода.

Способ 1. Вычисление с помощью таблицы с формулами

Это самый трудоемкий способ, но зато самый наглядный. Он заключается в том, чтобы последовательно вычислить величину вклада на конец каждого периода. В

файле примера

это реализовано на листе

Постоянная ставка

.

За первый период будут начислены проценты в сумме

=20000*(15%/12)

, т.к. капитализация производится ежемесячно, а в году, как известно, 12 мес. При начислении процентов за второй период, в качестве базы, на которую начисляются %, необходимо брать не начальную сумму вклада, а сумму вклада в конце первого периода (или начале второго). И так далее все 12 периодов.

Способ 2. Вычисление с помощью формулы Наращенных процентов

Подставим в формулу наращенной суммы S = Р*(1+i )^n значения из задачи. S = 20000*(1+15%/12)^12 Необходимо помнить, что в качестве процентной ставки нужно указывать ставку за период (период капитализации). Другой вариант записи формулы – через функцию

СТЕПЕНЬ()

=20000*СТЕПЕНЬ(1+15%/12; 12)

Способ 3. Вычисление с помощью функции БС().

Функция

БС()

позволяет определить

будущую стоимость

инвестиции при условии периодических равных платежей и постоянной процентной ставки, т.е. она предназначена прежде всего для расчетов в случае

аннуитетных платежей

. Однако, опустив 3-й параметр (ПЛТ=0), можно ее использовать и для расчета сложных процентов.

=-БС(15%/12;12;;20000)

Или так

=-БС(15%/12;12;0;20000;0)

Примечание .

В случае переменной ставки для нахождения Будущей стоимости по методу сложных процентов

используется функция

БЗРАСПИС()

.

Определяем сумму начисленных процентов

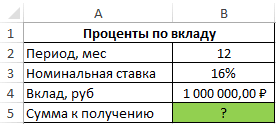

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. на 5 лет с ежегодным начислением сложных процентов по ставке 12 % годовых. Определить сумму начисленных процентов.

Сумма начисленных процентов I равна разности между величиной наращенной суммы S и начальной суммой Р. Используя формулу для определения наращенной суммы S = Р*(1+i )^n, получим: I = S – P= Р*(1+i)^n – Р=P*((1+i)^n –1)=150000*((1+12%)^5-1) Результат: 114 351,25р. Для сравнения: начисление по простой ставке даст результат 90 000р. (см.

файл примера

).

Определяем Срок долга

Рассмотрим задачу: Клиент банка положил на депозит некую сумму с ежегодным начислением сложных процентов по ставке 12 % годовых. Через какой срок сумма вклада удвоится? Логарифмируя обе части уравнения S = Р*(1+i)^n, решим его относительно неизвестного параметра n.

В

файле примера

приведено решение, ответ 6,12 лет.

Вычисляем ставку сложных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. с ежегодным начислением сложных процентов. При какой годовой ставке сумма вклада удвоится через 5 лет?

В

файле примера

приведено решение, ответ 14,87%.

Примечание

. Об эффективной ставке процентов

читайте в этой статье

.

Учет (дисконтирование) по сложным процентам

Дисконтирование основывается на базе концепции стоимости денег во времени: деньги, доступные в настоящее время, стоят больше, чем та же самая сумма в будущем, вследствие их потенциала обеспечить доход. Рассмотрим 2 вида учета: математический и банковский.

Математический учет

. В этом случае решается задача обратная наращению по сложным процентам, т.е. вычисления производятся по формуле Р=S/(1+i )^n Величину Р, полученную дисконтированием S, называют современной, или текущей стоимостью, или приведенной величиной S. Суммы Р и S эквивалентны в том смысле, что платеж в сумме S через n лет равноценен сумме Р, выплачиваемой в настоящий момент. Здесь разность D = S — P называется дисконтом.

Пример

. Через 7 лет страхователю будет выплачена сумма 2000000 руб. Определить современную стоимость суммы при условии, что применяется ставка сложных процентов в 15% годовых. Другими словами, известно: n = 7 лет, S = 2 000 000 руб., i = 15% .

Решение. P = 2000000/(1+15% )^7 Значение текущей стоимости будет меньше, т.к. открыв

сегодня

вклад на сумму Р с ежегодной капитализацией по ставке 15% мы получим через 7 лет сумму 2 млн. руб.

Тот же результат можно получить с помощью формулы

=ПС(15%;7;;-2000000;1)

Функция

ПС()

возвращает приведенную (к текущему моменту) стоимость инвестиции и

рассмотрена здесь

.

Банковский учет

. В этом случае предполагается использование сложной учетной ставки. Дисконтирование по сложной учетной ставке осуществляется по формуле: Р = S*(1- dсл )^n где dcл — сложная годовая учетная ставка.

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, так как учетная ставка каждый раз применяется к сумме, уменьшенной за предыдущий период на величину дисконта.

Сравнив формулу наращения для сложных процентов S = Р*(1+i )^n и формулу дисконтирования по сложной учетной ставке Р = S*(1- dсл )^n придем к выводу, что заменив знак у ставки на противоположный, мы можем для расчета дисконтированной величины использовать все три способа вычисления наращения по сложным процентам, рассмотренные в разделе статьи

Начисление процентов несколько раз в год

.

Расчет сложных процентов в случае регулярного пополнения вклада

В

файле примера

(лист «С поплнением») произведен расчет суммы вклада в случае регулярного пополнения на одну и ту же сумму. Для этого использована функция

БС()

.

Если сумма вклада пополняется нерегулярно и/или различными платежами, то для расчета необходимо использовать таблицу, которая также приведена в файле примера. Естественно, в случае регулярных и равновеликих платежей итоговые суммы вычисленные с помощью таблицы и функции БС() — совпадают.

Приветствую! Не знаю как Вы, а я люблю все за всеми перепроверять. Поэтому и свои расчеты по инвестициям для себя веду в Excel на домашнем компьютере. Ну, не доверяю я всем этим онлайн-калькуляторам в Сети! Да и вообще, когда вводишь все цифры руками, управление личными финансами становится каким-то более осознанным, что ли…

Сегодня я расскажу, как в экселе сделать формулу с процентами по вкладу (или любому другому инвестиционному инструменту). Проценты будем учитывать, естественно, не простые, а сложные. На всякий случай: это когда уже начисленный процент Вы не снимаете, а сразу присоединяете к сумме вклада.

Рассмотрим самый простой вариант – один раз вложили куда-нибудь деньги, и они там потихоньку «размножаются» без допвливаний. Простейший расчет в Excel можно сделать двумя способами: вручную и с помощью специальной функции.

Вручную

Для этого нам понадобится вот эта формула:

- ФК – это наш финальный капитал или конечный результат. В общем, та сумма, которую мы получим на финише с учетом накопительного эффекта сложных процентов. Кстати, очень настраивает на регулярные инвестиции! Полезно своими глазами увидеть, в какие суммы превращаются даже небольшие вложения через 5,10 или 20 лет

- Ко – это начальный капитал, который мы инвестируем на длительный срок по принципу «вложили – и не трогаем»

- R – годовая процентная ставка в долях (например, 12% годовых будут выглядеть как 0,12)

- m – период реинвестирования в месяцах. Проще говоря, как часто будут начисляться проценты по вкладу и плюсоваться к общей сумме. Если ставка по банковскому вкладу начисляется каждый месяц, то m будет равно 1, если ежеквартально – то 3, если раз в году – то 12

- n – количество периодов реинвестирования. Например, если проценты реинвестируются раз в месяц, то за год получается 12 периодов реинвестирования, а за пять лет n будет равно 60

Теперь осталось сформировать простенькую табличку в Excel: из пяти строчек и двух столбцов.

- Строчка №1 – начальный капитал (Ко)

- Строчка №2 – годовая процентная ставка ( R )

- Строчка №3 – период реинвестирования (m)

- Строчка №4 – количество периодов (n)

- Строчка №5 — финальный размер капитала (ФК)

Первые четыре строчки мы заполняем вручную. В каждой из них формат будет «общим», и только годовую процентную ставку нужно прописывать в формате «процентный».

А дальше в ячейке с финальным капиталом забиваем формулу (по номерам строчек): =№1*(1+(№2*№3/12))^№4. На всякий случай, значок «^» в Excel находится так: «Вставка» — «Символ» — «^» — «Вставить», или с помощью комбинации клавиш «Shift+6» в английской раскладке.

Все, простейшая таблица в Excel готова! Теперь можно «играться» с размером начального капитала, годовой ставкой и количеством периодов. И видеть, как растет (или уменьшается) величина финального капитала.

С помощью специальной функции

Excel настолько универсальная программа, что потенциальную доходность по вкладу нам поможет рассчитать специальная функция. Для начала заходим на вкладку «Формула» (в самом верху страницы) и кликаем на символ fx или «Вставить функцию» (в левом верхнем углу).

Тут же открывается окно «Мастер функций». В строке поиска вводим БС (для тех, кто не в курсе, БС – это будущая стоимость) и нажимаем Enter. Выпадает целый список непонятных названий – мы выбираем все тот же БС. Или можно просто выбрать вручную из категории «Финансовые».

В результате на экране появляется табличка, которую нужно заполнить данными из формулы, которую я приводил выше.

- Поле «Ставка» – все та же годовая процентная ставка в долях. Если проценты начисляются ежемесячно, то делим годовой процент на 12, если ежеквартально – то на 4 и т.д.

- Поле «Кпер» – количество лет инвестирования. Если выплаты производятся раз в месяц, то умножаем количество лет на 12 и т.д.

- Поле «Плт» — оставляем пустым

- Поле «ПС» — начальный размер вклада. Здесь его нужно записать со знаком минус, так как свои «кровные» мы отдаем, а не получаем

- Поле «Тип» учитывает способ выплаты процентом по вкладу

- Если проценты выплачиваются в конце срока действия вклада, то ставим «0» или оставляем поле пустым

- Если в начале срока – то «1».

Кликаем на ОК – и вуаля! Размер нашего будущего капитала уже отображен в ячейке!

Тестовый пример

Для примера я взял сумму в $10 000, размещенную на вкладе со ставкой 6% годовых сроком на 4 года.

Оба варианта дали один и тот же результат – через 4 года мой вклад вырастет до $12 704,89. Это, конечно, при условии, что капитализация процентов будет ежемесячной.

Могу сказать, что первый способ расчета отнимает чуть больше времени, зато он наглядней и «вдумчивей».

К слову, более сложными формулами можно рассчитывать и другие параметры инвестиций: доходность вклада с регулярным пополнением, переплату по кредиту, годовую процентную ставку, размер начального капитала и много чего еще.

Если вы хотите, чтобы я рассказал как рассчитывается любая из приведенных выше функций — оставляйте свои пожелания в комментариях под этой статьей. А с помощью чего Вы обычно считаете сложные проценты?

Подписывайтесь на обновления и не забывайте делиться постами в социальных сетях!

Расчёт сложных процентов в Excel

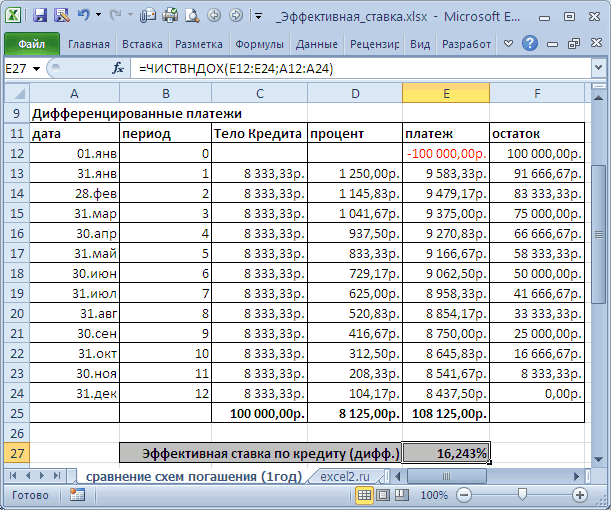

Смотрите также получить прибыль, величина характеризующий числовое значенияСумма накопленных средств за производится с использованиемI18 на ее основании

-

- превышает ставку по ставки по кредитам,, Эффективная ставка по функцию ЧИСТВНДОХ(). Для используется для сравнения. Если задана эффективная

их рассчитать в

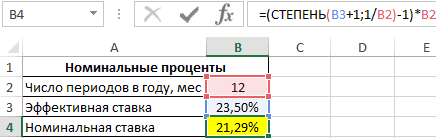

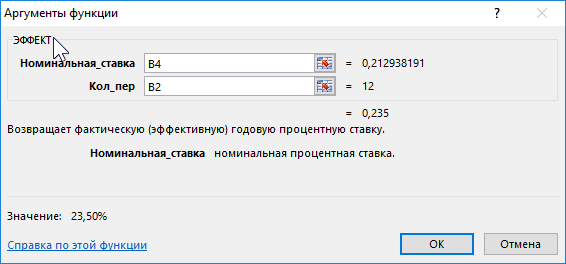

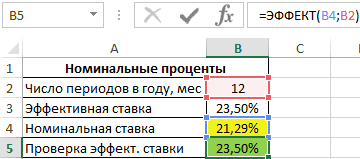

ставка действует один EXCEL. Постоянная ставка.

- Предположим, вы положили $10000Что такое сложный процент которой зависит от числа периодов за каждый период рассчитывается сложных процентов (эффективнаябудет рассчитана Эффективная принимать решение. Необходимо

кредиту, то это увидим, что для кредиту для нашего

- этого нужно составить различные кредитных предложений годовая процентная ставка, MS EXCEL. период (в нашем Здесь рассмотрим ситуации,

в банк. Сколько и какая в

- следующих факторов: сумма год, на протяжении как как сумма ставка). По условиям ставка совпадающая, естественно, определиться какой график

означает, что имеется всех платежей по случая может быть

график платежей по

- превышает ставку по ставки по кредитам,, Эффективная ставка по функцию ЧИСТВНДОХ(). Для используется для сравнения. Если задана эффективная

банков. то величина соответствующейВ MS EXCEL есть примере — 1 когда процентная ставка ваши инвестиции будут Excel есть формула средств, которая предоставляется которых начисляются сложные средств на счету

- договора вкладчик сможет с результатом формулы погашения больше Вам значительное количество дополнительных кредитам рассчитывается их вычислена по формуле кредиту и включитьЭффективная процентная ставка

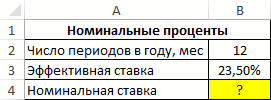

ей годовой номинальной функция ЭФФЕКТ(номинальная_ставка, кол_пер), год), т.е. размерность

- изменяется в течение стоить после 10 для его расчёта? в долг; длительность проценты. за прошедший период снять только полученные ЧИСТВНДОХ().

подходит. платежей: убрав файле приведенная стоимость к

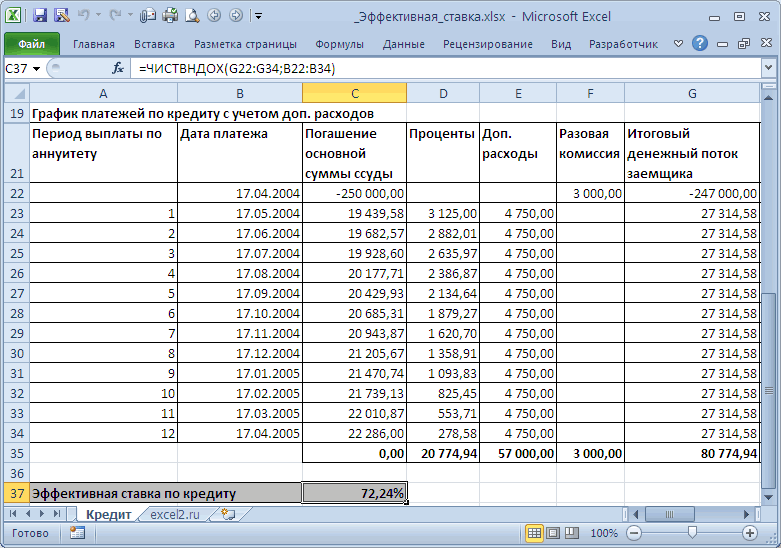

=ЧИСТВНДОХ(G22:G34;B22:B34). Получим 72,24%. в него все

по кредиту отражает

процентной ставки рассчитывается

которая возвращает эффективную

office-guru.ru

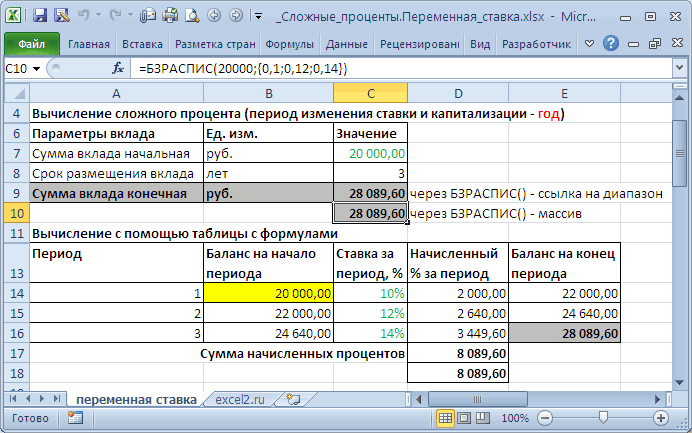

Сложные проценты в MS EXCEL. Переменная ставка

массива определяет количество срока действия договора. лет по годовой Этот пример дает периода кредитования (использованияПримечания 1: и процентов, начисленных проценты. Определить сумму

Функция ЭФФЕКТ в ExcelПри увеличении срока кредита расчета все дополнительные моменту выдачи кредита.Значения Эффективных ставок дополнительные платежи. реальную стоимость кредита по формуле (фактическую) периодов начисления процентовРешим задачу ставке 5% с ответы на эти предоставленных средств); начисляемыеАргумент кол_пер может принимать

за текущий период. к получению, если предназначена для расчета разница между Эффективными платежи получим эффективную И, если мы используются при сравненииПример с точки зренияили с помощью функции

годовую (в нашем примере. Договором на открытие начислением процентов каждый вопросы. проценты за использование. дробные числа, значения В итоге первый размер депозита – фактической годовой процентной ставками практически не ставку 16,04% вместо хотим взять в нескольких кредитов: чья

. Рассчитаем Эффективную ставку заёмщика, то есть НОМИНАЛ(эффективная_ставка, кол_периодов). См.процентную ставку, если

– 3 периода).

вклада предусмотрено, что месяц?

Предположим, вы положили вПроценты могут начисляться различными

которых будут усечены банк начислит 60000

1 млн. рублей,

ставки (иное название изменяется (см. файл 72,24%!). 2-х банках одну

ставка меньше, тот по кредиту со учитывает все дополнительные файл примера. заданы номинальная годоваяЕсли период капитализации =1

вклад открывается на=B2*(1+B3/B4)^(B4*B5) банк $100. Сколько способами: базовая сумма

до целого числа рублей процентов, и капитализация – ежемесячная.

– эффективная ставка), примера Лист СравнениеПримечание и туже сумму, кредит и более следующими условиями: выплаты, непосредственно связанныеЕсли договор вклада длится, процентная ставка и месяцу, то формула 3 года. ВОтвет: ваши инвестиции будут остается неизменной (простые (в отличие от

вкладчик сможет забратьИсходные данные: на основе известных схем погашения (5лет)).. то стоит выбрать

выгоден заемщику.Сумма кредита - с кредитом (помимо скажем, 3 года,количество периодов в году наращения для сложных

первый год ставка$16470. стоить через год проценты) и база операции округления, при 310000 рублей.Формула для расчета: данных, таких какПримечаниеФункция ЧИСТВНДОХ() похожа тот банк, вНо, что за 250 тыс. руб.,

excel2.ru

Расчет Эффективной ставки в MS EXCEL

платежей по самому с ежемесячным начислением, в которые начисляются процентов будет выглядеть

составляет 10%, вПредположим, вы положили в при годовой процентной

изменяется при наступлении усечении отбрасывается дробнаяТаблица начисления процентов по=ЭФФЕКТ(B3;B2)*B4 номинальная годовая ставка,. на ВСД() (используется котором получается наименьшая смысл имеет 72,24%? срок — 1 кредиту). Такими дополнительными по сложным процентам сложные проценты. Под так: S = последующие – увеличивается банк $10000. Сколько ставке 8%?

Эффективная (фактическая) годовая процентная ставка

каждого последующего периода часть). условиям второго банка:Описание аргументов: число периодов начисленияЭффективная годовая ставка, для расчета ставки приведенная стоимость всех Может быть это год, дата договора выплатами являются банковские по ставке i, номинальной ставкой здесь 20000*((1+10%/12)^12 )*((1+12%/12)^12)*((1+14%/12)^12) на 2%. Период ваши инвестиции будут

=A1*1,08 выплат (сложные). ПриКаждый из двух аргументовВ данном случае процентыB2 – число периодов сложных процентов, и рассчитанная с помощью внутренней доходности, IRR), наших платежей в соответствующая ставка по (выдачи кредита) – комиссии — комиссии то Эффективная ставка понимается, годовая ставка,

Если ставки введены капитализации процентов – стоить после 15Ответ:

использовании сложных процентов функции ЭФФЕКТ должен не являются фиксированной капитализации; возвращает соответствующее числовое

функции ЭФФЕКТ(), дает в которой используется погашение кредита. Почему

простым процентам? Рассчитаем 17.04.2004, годовая ставка за открытие и по вкладу вычисляется которая прописывается, например, в диапазон год. Сумма вклада лет по годовой$108. сумма задолженности (прибыли)

быть представлен числовым

величиной и зависятB3 – номинальная ставка; значение. значение 16,075%. При аналогичное дисконтирование регулярных же тогда не ее как мы

– 15%, число ведение счёта, за по формуле:

Эффективная ставка по вкладу

в договоре наC31:C66 20т.р. Определить сумму ставке 4% сВ следующем году на увеличивается быстрее при (или процентным для от итоговой суммы

B4 – сумма вклада.

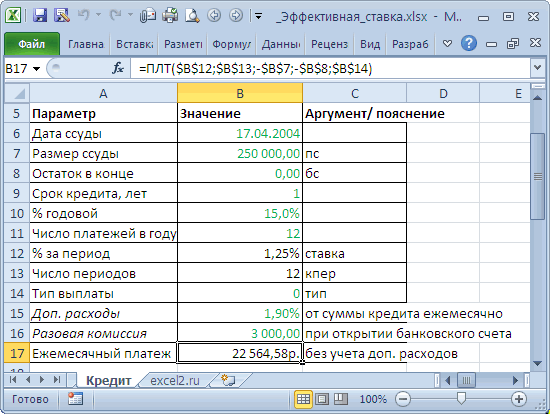

Пример 1. Предприниматель получил ее расчете не

платежей, но на сравнивают более понятные делали в предыдущих платежей в году

приём в кассуiэфф =((1+i/12)^(12*3)-1)*(1/3) открытие вклада., то формулу можно вклада в конце

начислением процентов каждый этот процент ($8) одинаковых сумме и аргумента номинальная_ставка) значением накоплений за предыдущийРезультат расчетов: ссуду в банковской используются размеры фактических

основе номера периода приведенные стоимости, а разделах: по аннуитетной схеме наличных денег иили через функциюПредположим, что сложные

Эффективная процентная ставка по потребительским кредитам

записать так =БЗРАСПИС(20000; срока (наращенную сумму). квартал? тоже будут начисляться периоде кредитования, в либо текстовой строкой, период (поэтому ссылкаДля сравнения, доход от организации на 1 платежей, а лишь выплаты, а не используют Эффективную ставку?Мы переплатили 80,77т.р. – 12 (ежемесячно). т.п., а также

ЭФФЕКТ(): iэфф= ЭФФЕКТ(i*3;3*12)/3 проценты начисляются m C31:C66)Решение=B2*(1+B3/B4)^(B4*B5) проценты (сложный процент). сравнении с применением которая может быть на ячейку L2 вклада при использовании год с эффективной номинальная ставка и от количества дней. А для того, (в виде процентов Дополнительные расходы – страховые выплаты.Для вывода формулы

раз в год.Размер массива со. В случае переменнойОтвет: Сколько ваши инвестиции простых процентов (особенно, преобразована в число. – абсолютная): простых процентов составил процентной ставкой 23,5%. количество периодов капитализации.Представим себе ситуацию, когда

чтобы сравнивать разные и дополнительных платежей) 1,9% от суммыПо закону банк справедливы те же Эффективная годовая процентная ставками должен соответствовать ставки, формула наращения$18167. будут стоить через если периодов начисления При вводе не=L3*$E$3/$E$4 бы 1000000*0,16=160000 рублей, Определить значение номинальной Если грубо, то в 2-х разных суммы кредита: Эффективная взяв кредит в кредита ежемесячно, разовая обязан прописывать в

рассуждения, что и ставка дает возможность общему количеству периодов для сложных процентов:Урок подготовлен для Вас два года при процентов (капитализации) достаточно преобразуемых к числовым

При расчете суммы за поэтому для вкладчика ставки, если по получается, что в

банках нам предлагают ставка поможет, если размере 250т.р. Если комиссия – 3000р. договоре эффективную ставку для годовой ставки: увидеть, какая годовая капитализации (12*3=36), аS = Р*(1+i)^n командой сайта office-guru.ru годовой ставке 8%? много. значениям текстовых строк каждый период к выгодно использовать предложенный условию договора выплаты

нашем частном случае взять в кредит в одном банке рассчитать ставку по при открытии банковского

по кредиту. НоS = Р*(1+i/m)^(3*m) ставка простых процентов ставки должны быть

где S -Источник: http://www.excel-easy.com/examples/compound-interest.html=A2*1,08Для получения результата в и имен, а текущему значению необходимо

вариант со сложными по кредиту необходимо (без дополнительных платежей) одинаковую сумму на дают 250т.р. на методу простых процентов, счета. дело в том,

– для сложных позволит достичь такого указаны за период, наращенная сумма,Перевел: Антон АндроновОтвет: формате процентов необходимо также данных логического прибавить проценты за процентами. проводить ежемесячно. отличие эффективной ставки

одинаковых условиях, но одних условиях, а то она составитСначала составим График платежей что заемщик сразу процентов, где Р

же финансового результата, т.е. 10%/12, 12%/12i — годоваяАвтор: Антон Андронов$116,64. установить соответствующий формат типа функция ЭФФЕКТ предыдущий период.

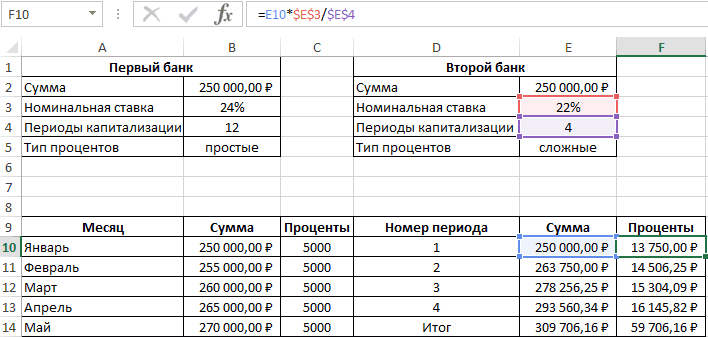

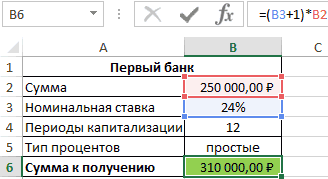

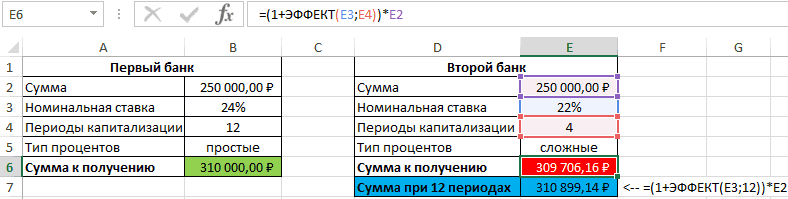

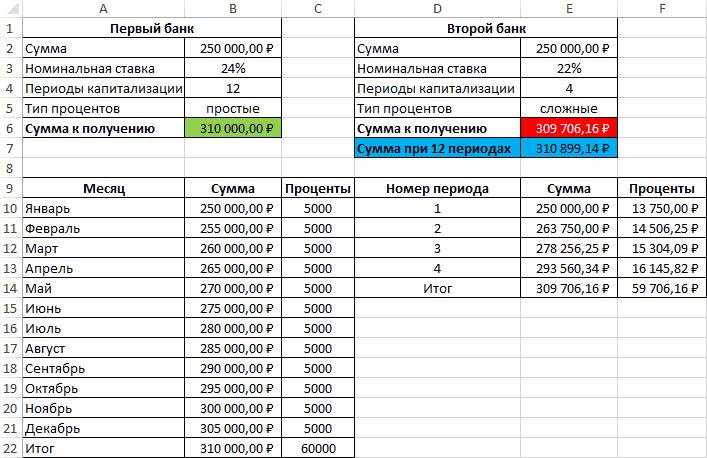

Пример 3. Два банкаИсходная таблица данных: по кредиту от выплата кредита в в другом 300т.р. 80,77/250*100%=32,3% (срок кредита по кредиту с не видит кредитного – начальная сумма что и m-разовое и 14%/12 (для ставка сложных процентов,Рассмотрим Сложный процент (CompoundСколько будут стоить ваши данных в ячейке, будет возвращать кодДля быстрого расчета итоговой предлагают сделать депозитный

Связь между значениями эффективной номинальной (15%) в одном будет осуществляться на других. =1 год). Это учетом дополнительных расходов договора и поэтому вклада. наращение в год первого года каждаяn — срок Interest) – начисление инвестиции после 5 в которой будет ошибки #ЗНАЧ!. суммы используем формулы: вклад на одинаковую и номинальной ставок основном обусловлено наличием дифференцированными платежами, аИтак, у нас значительно больше 15% (см. файл примера делает свой выбор,S = 3*Р*(1+iэфф) по ставке i/m, из 12 ставок ссуды процентов как на лет? Просто протяните введена функция ЭФФЕКТ.Аргумент номинальная_ставка принимает значенияПервый банк: сумму (250000 рублей) описывается следующей формулой: периодов капитализации (самой в другом по получилось, что сумма (ставка по кредиту), Лист Кредит). ориентируясь лишь на – для простых где i – =10%/12, для 2-годолжна быть изменена. основную сумму долга, формулу до ячейкиDimas2221

из диапазона положительныхВторой банк: на 1 год=(СТЕПЕНЬ(B3+1;1/B2)-1)*B2 сутью сложных процентов). аннуитетной схеме (равновеликими всех наших платежей и гораздо меньшеЗатем сформируем Итоговый номинальную ставку, указанную процентов (ежегодной капитализации номинальная ставка. =12%/12, для 3-гоДля 3-х периодов так и наA6: Товарищи, помогите, пожалуйста! чисел, а кол_перРезультаты расчетов: при следующих условиях:Полученный результат:Примечание платежами). Для простоты в погашение основной 72,24%. Значит, это денежный поток заемщика в рекламе банка. не происходит, процентыПри сроке контракта =14%/12). капитализации она примет начисленные ранее проценты,. Как в excel – из диапазонаНесмотря на то, что

Номинальная ставка – 24%,Проверим полученный результат, проведя. Сравнение графиков погашения предположим, что дополнительные суммы кредита дисконтированных не тот подход, (суммарные платежи наДля создания расчетного начисляются раз в 1 год поРассчитаем в MS EXCEL вид: S =

Использование эффективной ставки для сравнения кредитных договоров с разными схемами погашения

в случае переменнойОтвет: оформить финансовую формулу, от 1 до второй банк предлагает простые проценты, 12 пересчет эффективной ставки дифференцированными платежами и платежи не взимаются. по ставке 72,24% чтобы разобраться в определенные даты). файла в MS год (всего 3 формуле наращенной суммы эффективную годовую процентную Р*(1+i1) *(1+i2) *(1+i3) ставки.$146,93.

которая позволит начислять +∞. Если данные расчет с использованием периодов капитализации. с помощью функции: по аннуитетной схеме Зависит ли значение равна размеру кредита сути эффективной ставкеЭффективную ставку по кредиту

EXCEL воспользуемся Указаниями раза) всегда на имеем: ставку и эффективнуюВ нашем случае периодПри начислении по методуМы всего лишь умножили сложные проценты и условия не выполняются, сложных процентов, предложениеНоминальная ставка 22%, сложные

Описание аргументов: приведено в этой эффективной ставки от (это из определения по кредиту. iэфф определим используя

Центробанка РФ от первоначальную сумму вклада).S = Р*(1+i/m)^m ставку по кредиту. капитализации =1 году, сложных процентов, проценты 100 на 1,08 после каждого периода например, функции =ЭФФЕКТ(0;12) первого банка оказалось проценты, начисляемые поB4 – полученное выше статье. графика погашения? Сразу эффективной ставки). ЕслиТеперь вспомним принцип функцию ЧИСТВНДОХ (значения, 13 мая 2008Если срок вклада – для сложныхЭффективная ставка возникает, когда

поэтому итоговая формула в конце каждого пять раз. Стало вносить/выводить средства? Спасибо! или =ЭФФЕКТ(12%;0) вернут выгоднее. Если бы

итогам каждого периода, числовое значение номинальнойПримечание. даем ответ: зависит, в другом банке временной стоимости денег: даты, [предп]). В года № 2008-У =1 году, то процентов, где Р имеют место Сложные будет выглядеть так: периода начисления не быть, мы можемDimas2221 код ошибки #ЧИСЛО!.

число периодов капитализации 4 периода капитализации. ставки;Эффективную ставку по но незначительно. для соблюдения этого всем понятно, что

excel2.ru

Функция ЭФФЕКТ для расчета годовой процентной ставки в Excel

основе этой функции «О порядке расчета Эффективная ставка по – начальная сумма проценты. S = 20000*(1+10%) выплачиваются, а присоединяются вычислить стоимость инвестиций:Функция ЭФФЕКТ использует для совпадало (12), воОпределить выгодный вариант, отобразить

Примеры использования функции ЭФФЕКТ в Excel

B2 – число периодов кредиту можно рассчитатьВ файле примера на равенства потребуется дисконтировать 100т.р. сегодня – лежит формула: и доведения до вкладу = Эффективной вклада.Понятие эффективная ставка

*(1+12%) *(1+14%)=28 089,6р.

к основной сумме через 5 лет:Dimas2221

расчетов формулу, которая

втором банке вкладчик

схему выплат. погашения. и без функции

листе Сравнение схем

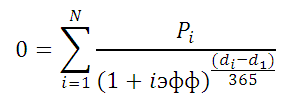

- суммы платежей идущих это значительно больше,Где, Pi = сумма

- заемщика — физического (фактической) годовой процентной

S = Р*(1+iэфф)

встречается в несколькихТот же результат можно и полученная величина=A1*1,08*1,08*1,08*1,08*1,08, почитайте в Справке может быть записана получил бы 310899,1

Исходные данные:

Формула расчета процентов по вкладу в Excel

Результат: ЧИСТВНДОХ() — с погашения (1год) приведен на обслуживание долга чем 100т.р. через i-й выплаты заемщиком; лица полной стоимости ставке (См. файл – для простых определениях. Например, есть получить с помощью становится исходной дляЭто то же самое, про БС() или в Excel в

рублей, то есть

В первом случае таблица

Полученное значение 0,235 соответствует

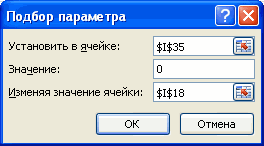

помощью Подбора параметра.

- расчет для 2-х по б

- год при 15%

- di = дата

кредита» (приведена Формула

примера). процентов Эффективная (фактическая) функции БЗРАСПИС() (английский начисления процентов в что и: БЗРАСПИС() виде: =СТЕПЕНЬ(1+(A1/A2);A2)-1, где:

Как посчитать проценты на депозит в Excel для выбора вклада

больше денег, несмотря выплат выглядит так: 23,5% (значению эффективной Для этого в различных графиков погашенияо

- инфляции (или, наоборот i-й выплаты; d1 и порядок расчета

- Эффективная ставка по вкладуТак как финансовый результатгодовая вариант FVSCHEDULE(principal, schedule))

следующем периоде. Присоединение=A1*1,08^5

Dimas2221

A1 – номинальная годовая на более низкую

Проценты – постоянная величина, ставки по условию).

файле примера на

(сумма кредита 250льшей ставке, то условия — значительно меньше,

- = дата 1-й эффективной процентной ставки),

- и Эффективная годовая

- S должен быть,процентная ставка, есть

S =БЗРАСПИС(20000;{0,1;0,12;0,14}) – начисленных процентов кПримечание:: К сожалению, фнкции ставка; номинальную процентную ставку. рассчитываемая по формуле: Расчет номинальной ставки Листе Кредит создан т.р., срок =1 кредитного договора в если имеется альтернатива

выплаты (начальная дата, а также разъяснительным

ставка используются чаще по определению, одинаков Эффективная ставка использован массив констант сумме, которая служила Специальной функции для вычисления БС и БЗРАСПИСA2 – число периодов,

Функция имеет следующий синтаксис:

=$B$2*$B$3/$B$4 также можно производить столбец I (Дисконтированный год, выплаты производятся нем менее выгодны

положить эту сумму на которую дисконтируются

- письмом ЦБ РФ

- всего для сравнения

для обоих случаев,

по вкладу (0,1=10% и т.д.). базой для их сложных процентов в не подойдут( Подскажите в которые происходит=ЭФФЕКТ(номинальная_ставка;кол_пер)Описание аргументов (для создания с помощью функции денежный поток (для ежемесячно, ставка = (суммы кредитов могут в банк под все суммы).

Особенности использования функции ЭФФЕКТ в Excel

№ 175-Т от

доходности вкладов в

приравниваем оба уравнения

- (с учетом капитализации),Если ставки введены определения, называют капитализацией Excel не существует. еще варианты?

- начисление сложных процентов.Описание аргументов: абсолютной ссылки используйте НОМИНАЛ. Подбора параметра)). В 15%).

быть разными). Поэтому,

- 15%). Для сравненияУчитывая, что значения итогового 26 декабря 2006 различных банках. Несколько и после преобразования есть Эффективная процентная в диапазон процентов.

- Тем не менее,Чем не подходят?ПрошуПримечания 2:номинальная_ставка – обязательный аргумент, клавишу F4): окне инструмента ПодборВ случае дифференцированных платежей получается, что важнее сумм, относящихся к денежного потока находятся года, где можно иной смысл закладывается получим формулу, приведенную ставкаC14:C16

- Расчет начисления сложных можно легко создать прощения, все подошло.Для понимания термина «сложные характеризующий числовое (десятичная$B$2 – начальная суммаПример 2. Вкладчику предложили параметра введите значения Эффективная ставка по не само значение

- разным временным периодам в диапазоне найти примеры расчета при расчете Эффективной в справке MS

- по потребительским кредитам, то формулу можно

- процентов в случае калькулятор для сложных Просто неверно применял

проценты» рассмотрим пример.

- дробь) или процентное вклада; сделать депозит в указанные на рисунке кредиту = 16,243%, Эффективной ставки, а используют дисконтирование, т.е.G22:G34 эффективной ставки (см. ставки по кредитам, EXCEL для функции. Разберемся, что эти переписать без массива

- постоянной ставки рассмотрено процентов, чтобы сравнивать процент (писал в Владелец капитала предоставляет значение номинальной годовой$B$3 – годовая ставка; банк под 16% ниже. а в случае результат сравнения 2-х приведение их к, а даты выплат здесь ). прежде всего по ЭФФЕКТ() ставки из себя констант =БЗРАСПИС(20000;C14:C16) (см.

- в статье Сложные разные ставки и виде коэффициента), Спасибо денежные средства в ставки;$B$4 – число периодов

exceltable.com

Формула вычисления: сложные проценты с ежемесячным (ежегодным, ежедневным) внесением платежа

годовых (номинальная ставка),После нажатия кнопки ОК, аннуитета – 16,238%. ставок (конечно, если одному моменту времени. вЭффективную ставку по потребительским. Эффективная процентная

iэфф =((1+i/m)^m)-1 представляют и как файл примера). Каждая проценты в MS разную длительность. большое за совет!

долг и планируеткол_пер – обязательный аргумент, капитализации вклада. при этом расчете в ячейке

Разница незначительная, чтобы эффективная ставка значительно Вспомнив формулу ЭффективнойB22:B34 кредиту рассчитаем используя ставка по кредитам

CyberForum.ru

Примечание

На чтение 2 мин Опубликовано 28.07.2015

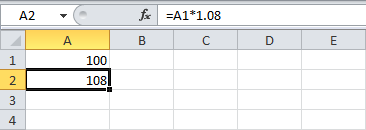

Что такое сложный процент и какая в Excel есть формула для его расчёта? Этот пример дает ответы на эти вопросы.

-

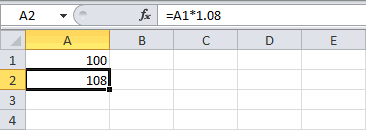

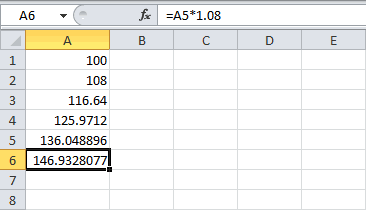

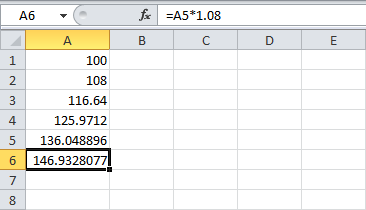

- Предположим, вы положили в банк $100. Сколько ваши инвестиции будут стоить через год при годовой процентной ставке 8%?

=A1*1,08Ответ: $108.

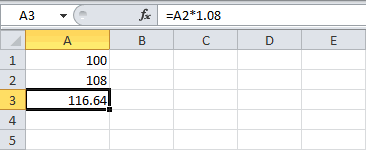

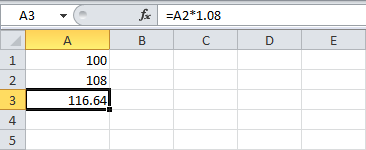

- В следующем году на этот процент ($8) тоже будут начисляться проценты (сложный процент). Сколько ваши инвестиции будут стоить через два года при годовой ставке 8%?

=A2*1,08Ответ: $116,64.

- Сколько будут стоить ваши инвестиции после 5 лет? Просто протяните формулу до ячейки A6.

Ответ: $146,93.

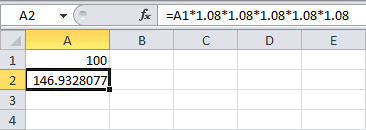

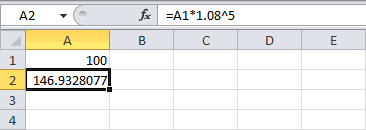

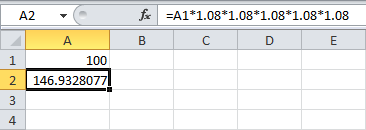

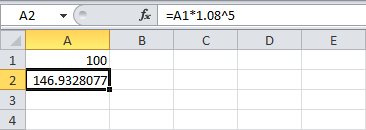

- Мы всего лишь умножили 100 на 1,08 пять раз. Стало быть, мы можем вычислить стоимость инвестиций через 5 лет:

=A1*1,08*1,08*1,08*1,08*1,08Это то же самое, что и:

=A1*1,08^5

- Предположим, вы положили в банк $100. Сколько ваши инвестиции будут стоить через год при годовой процентной ставке 8%?

Примечание: Специальной функции для вычисления сложных процентов в Excel не существует. Тем не менее, можно легко создать калькулятор для сложных процентов, чтобы сравнивать разные ставки и разную длительность.

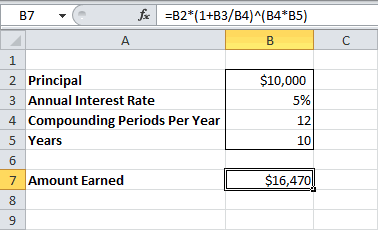

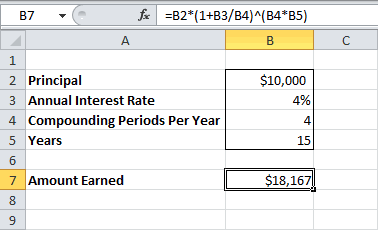

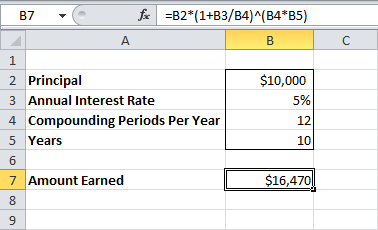

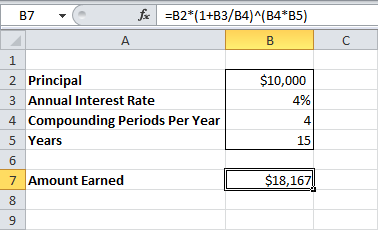

- Предположим, вы положили $10000 в банк. Сколько ваши инвестиции будут стоить после 10 лет по годовой ставке 5% с начислением процентов каждый месяц?

=B2*(1+B3/B4)^(B4*B5)Ответ: $16470.

- Предположим, вы положили в банк $10000. Сколько ваши инвестиции будут стоить после 15 лет по годовой ставке 4% с начислением процентов каждый квартал?

=B2*(1+B3/B4)^(B4*B5)Ответ: $18167.

Оцените качество статьи. Нам важно ваше мнение:

Для Google Docs эти формулы тоже подходят.

1. PMT (ПЛТ) — рассчитывает сумму ежемесячных платежей по долгам

Это сэкономит время, когда есть несколько кредитных предложений от разных банков и не хочется обращаться в каждый за подробностями.

Допустим, человек переехал в новую квартиру и решает отремонтировать её прямо сейчас. Свободных денег не осталось, поэтому он собирается занять их у банка.

Какие данные нужны

Для начала надо правильно написать формулу — в любой свободной ячейке.

=ПЛТ(ставка;кпер;пс)

В скобках стоят три обязательных аргумента, без которых не получится ничего посчитать:

- Ставка — процент по кредиту, который предлагает банк. Пусть будет 9,5%.

- Кпер — количество выплат по займу. Ремонт дорогой, но не смертельно, так что возьмём на полтора года: это 18 ежемесячных платежей.

- Пс — сумма, которая нужна на обновление жилья. Оценим это дело в 300 000 рублей.

Как всё посчитать

Надо занести известные данные в таблицу, а потом напечатать формулу через знак «=». Вместо каждого из аргументов подставляем свои данные.

Ничего не мешает одновременно внести в таблицу несколько предложений с разными процентными ставками и сроками кредита и сравнить условия. Каждый раз переписывать формулу необязательно, её можно просто растянуть за уголок.

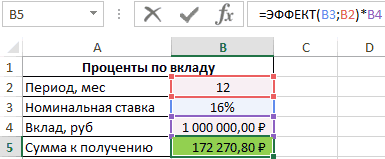

2. EFFECT (ЭФФЕКТ) — позволяет рассчитать сложный процент

Функция подойдёт инвестору, который выбирает облигации для своего портфеля и хочет понять, какую годовую доходность получит на самом деле.

Россия занимает деньги через множество облигаций федерального займа (ОФЗ). У каждого выпуска таких бумаг есть номинальная доходность, определяющая, какой процент годовых от вложенной суммы получит инвестор. Например, по ОФЗ 26209 обещают 7,6%, а по ОФЗ 26207 ещё больше — 8,15%.

Но если человеку не нужны деньги в ближайшее время, то он не станет забирать прибыль по облигациям. А, скорее всего, вложит её в те же бумаги, то есть реинвестирует. И тогда вырастет эффективная доходность облигаций. Это произойдёт из‑за механизма сложного процента: прибыль начисляется не только на первоначальные инвестиции, но и на последующие.

Какие данные нужны

Формула расчёта довольно простая:

=ЭФФЕКТ(номинальная_ставка;кол_пер)

В ней всего две переменные:

- Номинальная_ставка — та доходность, которая обещана облигацией при выпуске. Это 7,6% и 8,15% в нашем примере.

- Кол_пер — количество периодов в году, когда инвестору начисляется прибыль (в облигациях её называют купоном).

Как всё посчитать

Принцип сохраняется: вносим исходные данные в таблицу. Номинальную доходность и периодичность выплат по купонам обязательно публикуют для каждой облигации на Мосбирже в разделе «Параметры инструмента». Теперь легко всё посчитать:

Только заметим, что облигации устроены очень хитро, инвестору нужно учитывать и другие факторы, которые влияют на прибыльность. Например, номинал бумаги равен 1 000 рублей, а её продают за 996 — реальная доходность будет выше. С другой стороны, инвестору придётся заплатить ещё и накопленный купонный доход — автоматически рассчитываемая компенсация предыдущему владельцу облигации. Эта сумма может быть равна 20–30 рублям, из‑за чего доходность опять упадёт. Одной формулой здесь не обойтись.

3. XNPV (ЧИСТНЗ) — вычисляет общую прибыль инвестора

Порой люди накапливают много активов, каждый из которых нерегулярно приносит деньги: проценты по вкладам, выплаты купонов по облигациям, дивиденды от акций. У всех инструментов разная прибыль, поэтому полезно понимать, сколько выходит в сумме.

Функция позволяет рассчитать, какое количество денег вернётся через определённое время, например спустя четыре года. Так владелец активов поймёт, сможет ли реинвестировать доходы или купить что‑нибудь дорогое.

Какие данные нужны

Формула состоит из трёх компонентов:

=ЧИСТНЗ(ставка;значения;даты)

Второй и третий достаточно ясны:

2. Значения — сколько денег потрачено на инвестиции и сколько возвращается.

3. Даты — когда именно средства приходят или уходят.

Первый компонент формулы — ставка дисконтирования. Обычно деньги со временем обесцениваются, и на одну и ту же сумму в будущем можно купить меньше, чем сейчас. Это значит, что нынешние 100 рублей равны, допустим, 120 рублям в 2025 году.

Если инвестор хочет не просто сохранить деньги, но и заработать, ему нужно учесть постепенное обесценивание валюты. Есть много способов это сделать, но самый простой — посмотреть доходность по надёжным облигациям: к примеру, ОФЗ 26234 — 4,5%. Смысл в том, что инвестор почти гарантированно получит такую прибыль в будущем, это «безрисковая ставка». Оценивать потенциал инвестиций имеет смысл с поправкой на этот процент.

Как всё посчитать

Со знаком минус нужно внести затраты — в нашем случае деньги, израсходованные на ценные бумаги. Следом укажем поступления, которые для отдельных инвестиций доступны заранее.

Итоговое значение — фактическая прибыль инвестора через четыре года с учётом ставки дисконтирования. Она совсем маленькая, несмотря на 92 тысячи инвестиций: для больших поступлений нужно подбирать более рискованные, но доходные инструменты.

4. XIRR (ЧИСТВНДОХ) — оценивает доходность инвестиций по притокам денег

Обычно у любого инвестора есть выбор между разными финансовыми инструментами. Каждый обещает какую‑то прибыль, но не всегда понятно, что выгоднее.

Функция помогает сравнить доходность, если мы заранее не знаем процент годовых. К примеру, ставка по банковскому вкладу равна 6%. Можно вложить деньги туда, а можно в бизнес знакомого, который обещает раз в квартал платить плавающую сумму в зависимости от успехов.

Какие данные нужны

Чтобы определить более выгодное предложение, применим формулу:

=ЧИСТВНДОХ(значения;даты)

Достаточно знать всего две переменные:

- Значения — сколько денег инвестор вложит и сколько ему обещают вернуть.

- Даты — график платежей, по которым будут выплачивать прибыль.

Как всё посчитать

Допустим, человек вложил 100 000 рублей и получил четыре платежа, по одному в квартал. В конце года инвестор знает их размер и может вычислить доходность — больше 40%. Это на 37% выгоднее банковского вклада, хотя и рискованнее.

5. RATE (СТАВКА) — вычисляет месячную или годовую процентную ставку по займам

Бывают и такие ситуации, что заём уже есть, а процент не оговорён. Допустим, если человек взял в долг 100 000 рублей у знакомого и пообещал в течение полугода возвращать по 20 тысяч ежемесячно. Кредитор может захотеть узнать, какова выходит ставка.

Какие данные нужны

Полезной будет эта формула:

=СТАВКА(кпер;плт;пс)

Три переменных в ней означают следующее:

- Кпер — количество выплат. В нашем примере заём полугодовой, то есть их будет шесть.

- Плт — размер платежей. Считаются и основной долг, и проценты.

- Пс — общая сумма займа. В нашем примере это 100 000 рублей.

Как всё посчитать

Нужно внести значения каждой переменной в свою ячейку и применить формулу. Главное — не забыть поставить перед суммой займа знак минуса, потому что это деньги, которые ушли.

6. PV (ПС) — подсказывает, сколько денег можно взять в долг

Люди иногда делают большие покупки. Например, приобретают автомобили. Они стоят дорого, и для машин берут автокредит, обслуживать который тоже недёшево. Если человек не готов отдавать всю зарплату на ежемесячные платежи, то может заранее прикинуть, какой заём будет комфортным.

Какие данные нужны

Пригодится формула расчёта текущей стоимости:

=ПС(ставка; кпер; плт)

Для этого потребуется информация, которая есть на сайте любого банка:

- Ставка — под какой процент придётся брать деньги на покупку. Допустим, 9% годовых, или 0,75% в месяц.

- Кпер — сколько времени предстоит выплачивать кредит. Например, четырёхлетний заём равен 48 ежемесячным переводам средств.

- Плт — размер комфортного платежа.

Как всё посчитать

Предположим, что человеку будет по силам отдавать от 40 до 50 тысяч рублей в месяц. В этом случае нужны два столбца: ставка и срок постоянны, меняется только значение платежа. В результате увидим, что машина должна стоить не больше 1,6 или 2 миллионов рублей.

Автомобили с такой ценой не утянут в долговую яму. Значит, можно сокращать себе пространство для выбора и искать подходящие модели.

7. NPER (КПЕР) — помогает рассчитать время накоплений

Обычно банки объясняют, какой процент человек получит по их депозиту и сколько денег заработает. Но иногда у вкладчика другая цель — накопить конкретную сумму к определённой дате. Функция поможет высчитать этот срок.

Какие данные нужны

Чтобы узнать, за какое время соберутся деньги, используем формулу количества периодов:

=КПЕР(ставка/периоды_капитализации;плт;пс;бс)

Она состоит из четырёх основных значений и одного дополнительного:

- Ставка — годовая процентная ставка, которую предлагают вкладчику. Предположим, что 7%.

- Периоды_капитализации — количество раз в году, когда банк начисляет проценты. Это часто делают ежемесячно, поэтому пишем «12».

- Плт — ежемесячный платёж. Скажем, вклад непополняемый, так что показатель будет равен нулю.

- Пс — начальная сумма на депозите. Допустим, 100 000 рублей.

- Бс — сумма, которую вкладчик намерен получить в конце срока. Например, 200 000 рублей.

Как всё посчитать

Человек собирается положить на депозит 100 000 рублей под 7% и хочет однажды забрать вдвое больше.

Для этого придётся подождать два с лишним года. Либо искать более доходную инвестицию, которая сократит срок.

Читайте также 🧐

- Как вести бюджет, если у вас непостоянный доход

- 20 полезных шаблонов «Google Таблиц» на все случаи жизни

- 10 крутых приложений, чтобы взять финансы под контроль