Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

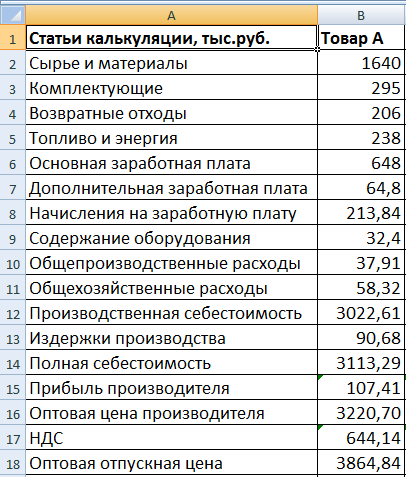

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6<200;B6*0,15;B6*0,1). Функция «ЕСЛИ» позволяет учитывать разные условия начисления.

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Калькуляционные статьи

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

- скачать образец в Excel

- калькуляция себестоимости нормы

- cost production calculation

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Содержание

- Подходы к определению цены услуги

- Калькуляция стоимости: образец

- Инструкция по составлению и видео

- Видео инструкция по составлению

- Скачать образец калькуляции стоимости услуг:

- Поделиться ссылкой:

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Скачать образец калькуляции стоимости услуг:

![]() Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости услуг (Excel)

![]() Образец калькуляции стоимости МТР (Excel)

Образец калькуляции стоимости МТР (Excel)

Поделиться ссылкой:

Себестоимость продукции — это выраженная в денежной форме стоимость используемых в процессе производства и реализации продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов.

Одна из основных целей расчета себестоимости — обоснование цены и расчет рентабельности продукции.

Содержание

Расчет себестоимости: статьи затрат

Методы расчета себестоимости продукции

Нормативный метод расчета себестоимости продукции

Расчет себестоимости в Excel

План разработки таблицы Excel для расчета себестоимости

Плюсы и минусы подхода «Одно изделие – Один лист Excel»

Можно выполнить точный, подробный расчет себестоимости в Excel, если производимая продукция (оказываемая услуга) средней сложности, то есть, номенклатура используемых материалов и комплектующих не очень велика, например, десятки наименований. Все умеют работать с Excel, результаты расчетов легко сделать наглядными — построить нужные графики (диаграммы).

Расчет себестоимости продукции включает затраты по следующим статьям:

- Сырье и основные материалы.

- Вспомогательные материалы.

- Топливо, энергия на технологические цели.

- Полуфабрикаты собственного производства.

- Покупные изделия: комплектующие, полуфабрикаты и т. д.

- Оплата работы сторонних организаций.

- Возвратные отходы (вычитаются).

- Оплата труда производственных рабочих. Основная заработная плата (оклад, тариф), дополнительная заработная плата (надбавки и т.п.) производственного персонала.

- Начисления на зарплату: платежи в пенсионный фонд и ФОМС — фонд обязательного медицинского страхования.

- Подготовка и освоение производства.

- Эксплуатация производственных машин и оборудования.

- Цеховые (общепроизводственные) расходы.

- Общехозяйственные расходы, в том числе на содержание аппарата управления.

- Потери от брака.

- Коммерческие расходы.

В состав общепроизводственных (цеховых) расходов включают:

-

Расходы на содержание и эксплуатацию оборудования:

- амортизация оборудования и внутризаводского транспорта;

- издержки на эксплуатацию оборудования в виде смазочных, охлаждающих и других вспомогательных материалов;

- заработная плата рабочих, обслуживающих оборудование, начисления на зарплату: платежи в пенсионный фонд, ФОМС — фонд обязательного медицинского страхования;

- электроэнергия, тепло, пар, сжатой воздух, другие виды энергии;

- стоимость услуг вспомогательных производств;

- внутризаводское перемещение сырья, материалов, полуфабрикатов, комплектующих;

- ремонт оборудования, техосмотры.

-

Цеховые расходы на управление:

- зарплата аппарата управления цехов и начисления на зарплату: платежи в пенсионный фонд, ФОМС;

- амортизация зданий, сооружений, инструментов, содержание и ремонт зданий и сооружений;

- обеспечение условий труда и техники безопасности;

- спецодежда, спецобувь, другие аналогичные расходы.

Общехозяйственные расходы связаны с обеспечением функционирования всего предприятия как единого целого. В состав этих расходов включают:

-

Административно-управленческие:

- зарплата работников аппарата управления предприятием и начисления на зарплату: платежи в пенсионный фонд, ФОМС;

- материально-техническое и транспортное обслуживание деятельности работников аппарата управления;

- расходы на командировки;

- содержание охраны.

-

Общехозяйственные:

- амортизация основных средств и нематериальных активов общезаводского характера;

- ремонт зданий, сооружений;

- содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи;

- коммунальные услуги: освещение, отопление, водоснабжение;

- оплата аудиторских, информационных, консультационных услуг;

- оплата услуг банка;

- расходы по поиску, набору, обучение кадров;

- природоохранные: расходы на содержание очистных сооружений, на уничтожение экологически опасных отходов, природоохранные платежи;

- налоги и обязательные платежи: страхование, транспортный и земельный налоги.

Коммерческие расходы — это затраты, связанные с продажей товаров, продукции, услуг. В расчет включают следующие затраты:

- фасовка и упаковка;

- аренда и содержание складских и торговых помещений;

- охрана и хранение товаров;

- доставка в пункт отправления (на станцию, в порт);

- погрузка в транспортные средства;

- оплата труда продавцов компании производителя;

- комиссионные платеж партнерам и посредникам;

- маркетинг и реклама;

- представительские расходы;

- иные расходы, связанные с реализацией товаров, продукции, услуг.

Методы расчета себестоимости продукции

Существуют четыре общепринятых метода расчета, различаемых по способу отнесения затрат:

- нормативный;

- позаказный;

- попередельный;

- попроцессный.

В последнее время постепенно получает распространение метод расчета разработанный американскими учеными Р. Купером и Р. Капланом в конце 80-х годов, метод Activity based costing (АВС). Не путать с ABC-анализом продаж.

Для расчета себестоимости в Excel больше всего подходит нормативный метод расчета.

Нормативный метод расчета себестоимости продукции

Метод расчета, применяемый на предприятиях с массовым, серийным и мелкосерийным характером выпуска продукции. Как следует из самого названия метода, предварительно должны быть рассчитаны нормативы по статьям затрат. Также должны отслеживаться и анализироваться причины всех отклонений от принятых нормативов.

Главное условие использования нормативного метода расчета — наличие строго соблюдаемого технологического процесса изготовления продукции, выполнения работ или оказания услуг.

Расчет себестоимости в Excel

Можно выполнить расчет в Excel, если производимая продукция (оказываемая услуга) средней сложности, то есть, номенклатура используемых материалов и комплектующих не очень велика, например, десятки наименований.

Плюсы такого решения:

- Excel используется повсеместно, все умеют с ним работать.

- Все вычисления прозрачны, формулы можно посмотреть и при необходимости изменить.

- В Excel легко сделать результаты расчетов более наглядными — построить нужные графики (диаграммы).

План разработки таблицы Excel для расчета себестоимости

Рассмотрим план разработки такой таблицы Excel на примере расчета нормативным методом:

- Для расчета себестоимости каждого вида продукции (изделия) логично отвести отдельный лист Excel.

- На листе изделия создать отдельные таблицы для расчета каждого вида прямых затрат: материалов, комплектующих, энергии, заработной платы и т.д. В дальнейшем это позволит вычислить суммарную стоимость материалов, комплектующих и т.п. по всем изделиям.

- Для каждого материала, для каждого наименования комплектующих, энергии и др. надо указать единицу измерения, цену за единицу, норматив расхода.

Предварительно надо задать план выпуска (размер партии). Это позволит рассчитать стоимость на всю партию.

Примерно так, как на рисунке ниже. План выпуска (партия) 1000 единиц изделия.

- Суммируя прямые затраты получаем прямую себестоимость (себестоимость директ костинг).

- Далее вычисляем производственную и полную себестоимость, распределяя косвенные затраты пропорционально некоторой базе распределения. Сводим все в более компактную таблицу.

- Целью любого бизнеса является получение прибыли, поэтому логично не останавливаться на расчете себестоимости, а рассчитать выручку, прибыль, маржинальную прибыль, точку безубыточности, рентабельность и т.п. Предварительно, конечно, надо задать цену изделия. Цену можно задать двумя способами:

- Полная себестоимость + наценка.

- Опираясь на рыночные цены.

В нашем случае цена 6618.61 = Полная себестоимость + наценка 20 процентов.

- Далее, в Excel легко построить нужные нам графики, например такие:

- Кроме листов для расчета себестоимости отдельных изделий должен быть итоговый лист для ввода общепроизводственных и общехозяйственных расходов. Удобнее всего, если он будет первым.

- На этом же листе удобно рассчитать суммарные показатели по всем изделиям

Повторим все вышеизложенное в логической последовательности

- Для расчета себестоимости используем Excel.

- На первом (итоговом) листе вводим общепроизводственные и общехозяйственные расходы.

- Создаем отдельные листы для расчета себестоимости каждого вида продукции (изделия). Удобнее всего создать сначала один лист, учитывающий все возможные варианты расчета с нужными формулами, а потом скопировать нужное число раз.

- Для каждого вида продукции задаем план выпуска и цену. После расчета себестоимости цену можно подкорректировать.

- Для каждого вида продукции вводим нужные значения стоимости и нормы расхода сырья, материалов, комплектующих и т.п.

- На итоговом листе производим суммирование и расчет общих показателей.

Плюсы и минусы подхода «Одно изделие – Один лист Excel»

В подходе «Одно изделие – Один лист» есть свои плюсы и минусы.

Плюсы:

- Можно учесть специфику каждого изделия.

- Для каждого вида продукции можно сделать подробный и прозрачный расчет себестоимости.

- Для каждого вида продукции можно сделать расчет большого количества показателей доходности.

- Для каждого изделия на листе этого изделия средствами Excel легко можно построить несколько диаграмм (столько, сколько нужно), наглядно отражающих структуру себестоимости и доходность изделия.

Минусы:

- В Excel при добавлении новых листов изделий или при удалении существующих листов, формулы расчета суммарных показателей на итоговом листе не изменяются автоматически.

Видим, что минус всего один, но он очень существенный. Формулы придется править вручную, это утомительно и чревато ошибками, или придется написать макросы, которые будет вставлять и удалять листы, править формулы. А это сложная задача, требующая глубокого знания Excel и серьезных навыков программирования.

Есть еще один способ — купить готовую Excel таблицу расчета себестоимости продукции.

Плюсы:

- Excel таблица уже готова и проверена сотнями людей. Вы получаете работающую таблицу, заполненную данными, которые служат примером расчета и облегчают начало работы с таблицей. Получаете огромную экономию времени и сил.

- Это обычная таблица Excel, надо просто ввести данные.

- Таблица содержит два листа подробных пояснений. Автор отвечает на все вопросы по эл.почте, по телефону, в ВК.

- Таблица рассчитывает все нужные показатели и строит диаграммы с учетом многочисленных отзывов и пожеланий пользователей.

- Если вы сами собираетесь сделать такую таблицу, вы уверены, что достаточно хорошо знаете Excel и справитесь?

- Если вы хотите заказать разработку, вы уверены, что исполнитель достаточно хорошо знаете Excel, а вы сможете сделать постановку задачи и написать техническое задание? Кроме того, это значительно дольше и дороже чем купить уже готовую таблицу.

- Автор таблицы работает официально как ИП с 2011 года, у него большой опыт разработки таблиц финансово-экономических расчетов в Excel. Раньше работал программистом в банках и коммерческих организациях.

- Получить таблицу можно в течение нескольких минут, есть несколько способов оплаты, в том числе на расчетный счет ИП в банке. Процесс оплаты и получения таблиц полностью автоматизирован. Ссылка на скачивание таблицы отправляется по электронной почте на адрес указанный при оформлении заказа.

Себестоимость продукции – один из базовых

показателей экономической эффективности коммерческой организации.

Себестоимость отражает все стороны хозяйственной деятельности,

результаты использования всех производственных ресурсов коммерческой

организации.

Калькуляция – это

группировка и учет затрат по экономическим элементам и статьям затрат,

иными словами это исчисление затрат в денежном выражении на

производство и реализацию единицы продукции.

Ниже представлена подборка примеров составления

калькуляций себестоимости продукции, работ или услуг.

1. Методика

одноступенчатого и многоступенчатого калькулирования себестоимости

продукции.

2. Пример

калькулирования фактической позаказной себестоимости продукции на

полиграфических предприятиях.

3. Пример

калькулирования себестоимости продукции молочного скотоводства.

4. Пример

составления калькуляции себестоимости продукции на предприятиях

общественного питания.

5. Пример

калькулирования себестоимости в комплексных пищевых производствах.

6. Составление

калькуляции туристского продукта.

7. Примеры калькуляций себестоимости продукции в excel.

Что такое себестоимость продукции и зачем нужно ее калькулирование

Термином «себестоимость» обозначают денежную оценку затрат производителя (или продавца) на создание (приобретение) того, что он производит и продает. В зависимости от того, для каких задач требуется показатель себестоимости, используются разные способы его расчета. Понятие «калькуляция себестоимости» обычно применимо к производству.

Для анализа деятельности и управления производством себестоимость классифицируется:

1. По способу расчета:

- На плановую, или нормативную. Представляет собой набор среднестатистических данных о стоимости единицы продукции (норм), на которые опираются при планировании деятельности и к которым предписано стремиться.

- Фактическую. Это показатель, отражающий реальный получившийся результат.

2. Охвату:

- На цеховую. Относится к конкретному участку производственного цикла, не выходящему за пределы определенного цеха.

- Производственную. Касается всех участков производственного цикла.

- Полную. Имеет отношение ко всем производственным и непроизводственным этапам формирования себестоимости на предприятии.

3. Цели расчета:

- На маржинальную. Исчисляется в целях определения экономической целесообразности производства в целом или конкретного производственного направления.

- Ценообразовательную. Исчисляется для установления оптимальной отпускной цены единицы продукции.

- Исчисляемую в рамках хозяйственно-аналитической работы. Например, при анализе эффективности внедряемых производственных новаций.

Для раскрытия процесса калькуляции рассмотрим фактическую производственную себестоимость по фактическим затратам на выпуск продукции. Ознакомимся со спецификой таких затрат.

Деление статей и элементов затрат на прямые и косвенные

Помимо структурирования по элементам затрат и статьям калькуляции себестоимости важным аспектом является распределение:

1. На прямые затраты.

Их можно без проблем соотнести с конкретным видом продукции. Например, это могут быть затраты:

- на сырье и материалы, используемые для изготовления определенного вида продукции;

- зарплату работников, которые заняты выпуском данного вида продукции.

2. Косвенные затраты.

В свою очередь, они одновременно приходятся на выпуск нескольких разновидностей продукции одной фирмой (во многих случаях на все типы продукции одновременно).

Примеры таких затрат:

- оплата электричества для производственного комплекса;

- оплата труда руководства предприятия (которое может участвовать в управлении процессами при выпуске любого вида продукции).

Разделение затрат на прямые и косвенные для калькуляции себестоимости продукции используется чаще всего.

Рассмотрим, каким образом такой подход может быть реализован на практике. Затем изучим основные источники данных по затратам и ознакомимся с образцом калькуляции себестоимости продукции.

Формула калькуляции себестоимости: прямые затраты

В общих чертах калькуляция себестоимости включает в себя определение прямых затрат и того, какая доля косвенных затрат относится к данному виду продукции.

Определение объема прямых затрат, относящихся к конкретному виду продукции:

Зпрям = Р1 + Р2 + … + Рn,

где:

Зпрям — прямые затраты;

Р1, Р2…Рn — расход 1, 2 и далее по статьям калькуляции или элементам затрат (материалы, амортизация основных средств, зарплата производственного персонала и т. д.).

Калькуляция себестоимости обычно производится применительно к единице выпускаемой продукции (штукам, литрам и т. д.). Это связано с тем, что в ходе производственного процесса составляющие расходы, например сырье и материалы, могут претерпевать различные изменения — количественные и качественные.

Например, из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получится примерно 1,5 кг хлеба. Как вычислить прямые затраты сырья на 1 батон?

Для этих целей существуют специальные расчетные таблицы — технологические и калькуляционные карты. В технологических картах отражаются количественные и качественные изменения, происходящие с сырьем в процессе производства. На входе — исходные материалы (например, мука и дрожжи), на выходе — готовое изделие в физических единицах измерения. В калькуляционных картах на входе добавляется еще стоимостное выражение.

Пример

Предприятие выпекает хлеб. По применяемой технологии из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получается 1,5 кг хлеба.

Вес одного батона — 500 г.

По данным калькуляционных карт (с текущими ценами поставщиков):

- 1 кг муки — 30 руб.;

- 300 г воды — 1 руб.;

- 30 г дрожжей — 2 руб.

Материальные расходы в стоимостном выражении на 1 батон: (30 + 1 + 2) / (1500 / 500) = 11 руб.

Продолжение калькуляции: распределение косвенных затрат

Следующий этап — распределение косвенных затрат, относящихся к конкретному виду продукции.

Допустим, что в одном хлебопекарном цехе на одном оборудовании выпекаются пшеничные батоны, батоны с отрубями и злаковый хлеб.

Тогда, исходя из принципа разделения затрат на прямые и косвенные, зарплата рабочих в этом цехе будет относиться ко всем видам выпускаемой продукции. Так же как ко всем видам хлеба будет относиться и коммунальное обслуживание цеха, и амортизация.

Как понять, какая доля этих расходов в стоимостном выражении «сидит» в одном пшеничном батоне?

Для этого выбирается база распределения косвенных расходов. Это может быть количество конкретного вида продукции в общем объеме выпуска. Либо зарплата рабочих, занятых в производстве, если, к примеру, один вид продукции требует больших трудозатрат по сравнению с другими. Иногда могут быть взяты и другие параметры.

База распределения выбирается индивидуально и часто требует знания технологического процесса.

Продолжение примера

Пусть наша хлебопекарная линия обслуживается одними и теми же рабочими с примерно одинаковыми трудозатратами на каждую из трех разновидностей хлеба. Поскольку и оборудование одно и то же, логично взять за базу распределения объем выпускаемой продукции. Тогда дальнейшая калькуляция себестоимости продукции будет выглядеть так:

Зарплата работников цеха — 70 000 руб.

Амортизация оборудования — 10 000 руб.

Коммунальные платежи и электричество — 20 000 руб.

За месяц выпускается 10 000 единиц продукции.

Из них:

- пшеничные батоны — 5000;

- батоны с отрубями — 3000;

- злаковые батоны — 2000.

Кр = Опрод / Ооб,

где:

Кр — коэффициент распределения косвенных расходов;

Опрод — объем продукции конкретного вида;

Ооб — общий объем выпуска.

Кр для пшеничных батонов: 5000 / 10 000 = 0,5 (то есть пшеничный хлеб составил 50% от всего объема выпечки).

Зная, какая доля косвенных расходов относится к конкретному виду продукции, нетрудно определить суммовое выражение этой доли:

Зкосв.прод. = Зкосв.об. × Кр,

где:

Зкосв.прод. — косвенные затраты, относящиеся к конкретному виду продукции;

Зкосв.об. — общий объем затрат данного вида, распределяемый по видам продукции.

То есть к 5 000 батонов пшеничного хлеба относятся:

70 000 × 0,5 + 10 000 × 0,5 + 20 000 × 0,5 = 50 000 руб. косвенных затрат.

К 11 руб. материальных затрат на 1 белый батон нужно прибавить:

50 000 / 5 000 = 10 руб. (косвенные затраты).

Таким образом, производственная себестоимость одного пшеничного батона для нашего цеха составила 21 руб.

Пример расчета себестоимости продукции на производстве с образцом в Excel

Процедуру калькулирования себестоимости продукции мы визуализировали в простой по структуре таблице в Excel, куда можно вписывать свои данные.

В нее при необходимости можно добавлять строки. При этом не забывайте проверять суммирующие формулы.

Для лучшего понимания в таблице приведен пример расчета калькуляции себестоимости продукции по второму виду хлеба из нашего примера — батону с отрубями.

Источником данных для применения таблицы могут служить технологические и калькуляционные карты, результаты контрольных замеров и взвешиваний, документы на закупки, ведомости по расчету зарплаты и прочая первичка, на основе которой рассчитываются требующиеся данные.

ВАЖНО! Два раздела таблицы посвящены производственной себестоимости. Не забывайте, что, помимо нее, есть и другие расходы, формирующие полную себестоимость продаж. Например, зарплата административного персонала, расходы на хранение и доставку готовой продукции, рекламу и т. п.

Все эти расходы также косвенные, и их часто следует учитывать в управленческих целях. Например, для определения правильной отпускной цены. В зависимости от того, хотите вы объединить все косвенные расходы или рассчитать отдельно производственную и полную себестоимость, вы можете, соответственно, либо добавить упомянутые расходы в общий второй раздел таблицы, либо скопировать второй раздел и внести в него данные отдельно по тому же принципу распределения.

Узнайте больше об использовании счетов бухгалтерского учета при расчете себестоимости продукции из статей:

- «Счет 20 «Основное производство» в бухгалтерском учете»;

- «Счет 40 «Выпуск готовой продукции (работ, услуг)» в бухгалтерском учете».

***

Расчет стоимости продукции возможен в разных целях. В их числе формирование корректной отпускной цены на основе данных по себестоимости производимых изделий. Такая себестоимость складывается из прямых расходов и доли косвенных затрат.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».