Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel для Mac 2011 Excel Mobile Еще…Меньше

Управление личными финансами может быть сложной задачей, особенно если вам нужно планировать свои платежи и сбережения. Excel формулы и шаблоны бюджетов помогут вам вычислить будущую стоимость своих задолженности и инвестиций, что упростит расчет времени, необходимого для достижения целей. Используйте следующие функции:

-

ПЛТ: возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и процентной ставки.

-

КПЕР: возвращает количество периодов выплаты для инвестиции на основе регулярных постоянных выплат и постоянной процентной ставки.

-

ПВ: возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на данный момент равноценна ряду будущих выплат.

-

БС: возвращает будущую стоимость инвестиции при условии периодических равных платежей и постоянной процентной ставки.

Расчет ежемесячных платежей для погашения задолженности по кредитной карте

Предположим, остаток к оплате составляет 5400 долларов США под 17% годовых. Пока задолженность не будет погашена полностью, вы не сможете рассчитываться картой за покупки.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(17%/12;2*12;5400)

получаем ежемесячный платеж в размере 266,99 долларов США, который позволит погасить задолженность за два года.

-

Аргумент «ставка» — это процентная ставка на период погашения кредита. Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.

-

Аргумент КПЕР 2*12 — это общее количество периодов выплат по кредиту.

-

Аргумент ПС или приведенной стоимости составляет 5400 долларов США.

Расчет ежемесячных платежей по ипотеке

Представьте дом стоимостью 180 000 долларов США под 5% годовых на 30 лет.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(5%/12;30*12;180000)

получена сумма ежемесячного платежа (без учета страховки и налогов) в размере 966,28 долларов США.

-

Аргумент «ставка» составляет 5%, разделенных на 12 месяцев в году.

-

Аргумент КПЕР составляет 30*12 для ипотечного кредита сроком на 30 лет с 12 ежемесячными платежами, оплачиваемыми в течение года.

-

Аргумент ПС составляет 180 000 (нынешняя величина кредита).

Расчет суммы ежемесячных сбережений, необходимой для отпуска

Необходимо собрать деньги на отпуск стоимостью 8500 долларов США за три года. Процентная ставка сбережений составляет 1,5%.

С помощью функции ПЛТ(ставка;КПЕР;ПС;БС)

=ПЛТ(1,5%/12;3*12;0;8500)

получаем, что чтобы собрать 8500 долларов США за три года, необходимо откладывать по 230,99 долларов США ежемесячно.

-

Аргумент «ставка» составляет 1,5%, разделенных на 12 месяцев — количество месяцев в году.

-

Аргумент КПЕР составляет 3*12 для двенадцати ежемесячных платежей за три года.

-

Аргумент ПС (приведенная стоимость) составляет 0, поскольку отсчет начинается с нуля.

-

Аргумент БС (будущая стоимость), которую необходимо достичь, составляет 8500 долларов США.

Теперь допустим, вы хотите собрать 8500 долларов США на отпуск за три года, и вам интересно, какую сумму необходимо положить на счет, чтобы ежемесячный взнос составлял 175,00 долларов США. Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

С помощью функции ПС(ставка;КПЕР;ПЛТ;БС)

=ПС(1,5%/12;3*12;-175;8500)

мы узнаем, что необходим начальный депозит в размере 1969,62 долларов США, чтобы можно было откладывать по 175,00 долларов США в месяц и собрать 8500 долларов США за три года.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -175 (необходимо откладывать по 175 долларов США в месяц).

-

Аргумент БС (будущая стоимость) составляет 8500.

Расчет срока погашения потребительского кредита

Представьте, что вы взяли потребительский кредит на сумму 2500 долларов США и согласились выплачивать по 150 долларов США ежемесячно под 3% годовых.

С помощью функции КПЕР(ставка;ПЛТ;ПС)

=КПЕР(3%/12;-150;2500)

выясняем, что для погашения кредита необходимо 17 месяцев и несколько дней.

-

Аргумент «Ставка» составляет 3%/12 ежемесячных платежей за год.

-

Аргумент ПЛТ составляет -150.

-

Аргумент ПС (приведенная стоимость) составляет 2500.

Расчет суммы первого взноса

Скажем, вы хотите приобрести автомобиль стоимостью 19 000 долларов США под 2,9 % годовых за три года. Вы хотите, чтобы ежемесячные платежи были на уровне 3500 долларов США в месяц, поэтому вам нужно выяснить сумму своего взноса. В этой формуле результатом функции ПС является сумма займа, которая затем вычитается из цены покупки, чтобы получить первый взнос.

С помощью функции ПС(ставка;КПЕР;ПЛТ)

= 19000-ПС(2,9%/12; 3*12;-350)

выясняем, что первый взнос должен составлять 6946,48 долларов США.

-

Сначала в формуле указывается цена покупки в размере 19 000 долларов США. Результат функции ПС будет вычтен из цены покупки.

-

Аргумент «Ставка» составляет 2,9%, разделенных на 12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -350 (необходимо будет выплачивать по 350 долларов США в месяц).

Оценка динамики увеличения сбережений

Начиная с 500 долларов США на счету, сколько можно собрать за 10 месяцев, если класть на депозит по 200 долларов США в месяц под 1,5% годовых?

С помощью функции БС(ставка;КПЕР;ПЛТ;ПС)

=БС(1,5%/12;10;-200;-500)

получаем, что за 10 месяцев выйдет сумма 2517,57 долларов США.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 10 (месяцев).

-

Аргумент ПЛТ составляет -200.

-

Аргумент ПС (приведенная стоимость) составляет -500.

См. также

ПЛТ

КПЕР

ПС

БС

Нужна дополнительная помощь?

The PMT function provides a way to calculate loan payments and savings plans in Excel. For example, you can use it to determine the annual or monthly amount required to pay off (or partially pay off) a loan or how much to set aside each month or quarter to reach a savings goal.

These instructions apply to Excel 2019, 2016, 2013, 2010, and Excel for Microsoft 365.

PMT Function Syntax and Arguments

A function’s syntax is its layout includes the function’s name, brackets, comma separators, and arguments. The syntax for the PMT function is:

=PMT(Rate,Nper,Pv,Fv,Type)

Rate (required) is the annual interest rate for the loan. If you make payments monthly, rather than yearly, divide this number by 12.

Nper (required) is the number of payments for the loan. You can input either the total number of months or the number of years multiplied by 12. In the first example above, you could enter 60 or 5*12.

Pv (required) is the size of the loan or the principal.

Fv (optional) is the future value. If omitted, Excel assumes the balance will be $0.00 at the end of the period. For loans, you can usually omit this argument.

Type (optional) is when payments are due. The number 0 means the end of the payment period, and 1 means the beginning of the payment period.

Excel PMT Function Examples

The image below includes several examples of the PMT function calculating loan payments and savings plans.

- The first example (cell D2) returns the monthly payment for a $50,000 loan with an interest rate of 5% to be repaid over five years or 60 months.

- The second example (cell D6) returns the monthly payment for a three-year $15,000 loan with an interest rate of 6% and a remaining balance of $1,000.

- The third example (cell D11) calculates the quarterly payments to a savings plan with a goal of $5,000 after two years at an interest rate of 2%.

Steps for Entering the PMT Function

The instructions below outline how to use the PMT function in the first example. Options for entering the function and its arguments into a worksheet cell include:

- Typing the complete function into cell D2

- Selecting the function and its arguments using the Function Dialog Box

Although you can type the function manually, many people find it easier to use the dialog box as it takes care of entering the function’s syntax including brackets and commas between arguments.

Before you enter the PMT function, input the data, as shown above in columns A and B.

-

Select cell D2 to make it the active cell.

-

Select the Formulas tab of the ribbon.

-

Choose Financial functions to open the function drop-down.

-

Select PMT from the list.

-

Select the Rate line.

-

Select cell B2 to enter this cell reference.

-

Type a forward slash (/) followed by the number 12 in the Rate line.

-

Select the Nper line.

-

Select cell B3 to enter this cell reference.

-

Select the Pv line.

-

Select cell B4 in the spreadsheet.

-

Select Done to complete the function.

=PMT(B2/12,B3,B4)

The answer (in this case $943.56) should appear in cell D2. When you select cell D2, the complete function appears in the formula bar above the worksheet.

Additional Formula Modifications

You can find the total amount of money you’ll pay over the lifetime of loan by multiplying the PMT value in cell D2 by the value of the Nper argument in cell B3. So for this example, the formula would be:

=D2*B3

Input the formula in one of the worksheet’s cells, and the result will be: $56,613.70.

In the example image, the answer $943.56 in cell D2 is surrounded by parenthesis and has a red font to indicate that it is a negative amount because it is a payment. You can alter the appearance of negative numbers in a worksheet using the Format Cells dialog box.

Thanks for letting us know!

Get the Latest Tech News Delivered Every Day

Subscribe

Для Google Docs эти формулы тоже подходят.

1. PMT (ПЛТ) — рассчитывает сумму ежемесячных платежей по долгам

Это сэкономит время, когда есть несколько кредитных предложений от разных банков и не хочется обращаться в каждый за подробностями.

Допустим, человек переехал в новую квартиру и решает отремонтировать её прямо сейчас. Свободных денег не осталось, поэтому он собирается занять их у банка.

Какие данные нужны

Для начала надо правильно написать формулу — в любой свободной ячейке.

=ПЛТ(ставка;кпер;пс)

В скобках стоят три обязательных аргумента, без которых не получится ничего посчитать:

- Ставка — процент по кредиту, который предлагает банк. Пусть будет 9,5%.

- Кпер — количество выплат по займу. Ремонт дорогой, но не смертельно, так что возьмём на полтора года: это 18 ежемесячных платежей.

- Пс — сумма, которая нужна на обновление жилья. Оценим это дело в 300 000 рублей.

Как всё посчитать

Надо занести известные данные в таблицу, а потом напечатать формулу через знак «=». Вместо каждого из аргументов подставляем свои данные.

Ничего не мешает одновременно внести в таблицу несколько предложений с разными процентными ставками и сроками кредита и сравнить условия. Каждый раз переписывать формулу необязательно, её можно просто растянуть за уголок.

2. EFFECT (ЭФФЕКТ) — позволяет рассчитать сложный процент

Функция подойдёт инвестору, который выбирает облигации для своего портфеля и хочет понять, какую годовую доходность получит на самом деле.

Россия занимает деньги через множество облигаций федерального займа (ОФЗ). У каждого выпуска таких бумаг есть номинальная доходность, определяющая, какой процент годовых от вложенной суммы получит инвестор. Например, по ОФЗ 26209 обещают 7,6%, а по ОФЗ 26207 ещё больше — 8,15%.

Но если человеку не нужны деньги в ближайшее время, то он не станет забирать прибыль по облигациям. А, скорее всего, вложит её в те же бумаги, то есть реинвестирует. И тогда вырастет эффективная доходность облигаций. Это произойдёт из‑за механизма сложного процента: прибыль начисляется не только на первоначальные инвестиции, но и на последующие.

Какие данные нужны

Формула расчёта довольно простая:

=ЭФФЕКТ(номинальная_ставка;кол_пер)

В ней всего две переменные:

- Номинальная_ставка — та доходность, которая обещана облигацией при выпуске. Это 7,6% и 8,15% в нашем примере.

- Кол_пер — количество периодов в году, когда инвестору начисляется прибыль (в облигациях её называют купоном).

Как всё посчитать

Принцип сохраняется: вносим исходные данные в таблицу. Номинальную доходность и периодичность выплат по купонам обязательно публикуют для каждой облигации на Мосбирже в разделе «Параметры инструмента». Теперь легко всё посчитать:

Только заметим, что облигации устроены очень хитро, инвестору нужно учитывать и другие факторы, которые влияют на прибыльность. Например, номинал бумаги равен 1 000 рублей, а её продают за 996 — реальная доходность будет выше. С другой стороны, инвестору придётся заплатить ещё и накопленный купонный доход — автоматически рассчитываемая компенсация предыдущему владельцу облигации. Эта сумма может быть равна 20–30 рублям, из‑за чего доходность опять упадёт. Одной формулой здесь не обойтись.

3. XNPV (ЧИСТНЗ) — вычисляет общую прибыль инвестора

Порой люди накапливают много активов, каждый из которых нерегулярно приносит деньги: проценты по вкладам, выплаты купонов по облигациям, дивиденды от акций. У всех инструментов разная прибыль, поэтому полезно понимать, сколько выходит в сумме.

Функция позволяет рассчитать, какое количество денег вернётся через определённое время, например спустя четыре года. Так владелец активов поймёт, сможет ли реинвестировать доходы или купить что‑нибудь дорогое.

Какие данные нужны

Формула состоит из трёх компонентов:

=ЧИСТНЗ(ставка;значения;даты)

Второй и третий достаточно ясны:

2. Значения — сколько денег потрачено на инвестиции и сколько возвращается.

3. Даты — когда именно средства приходят или уходят.

Первый компонент формулы — ставка дисконтирования. Обычно деньги со временем обесцениваются, и на одну и ту же сумму в будущем можно купить меньше, чем сейчас. Это значит, что нынешние 100 рублей равны, допустим, 120 рублям в 2025 году.

Если инвестор хочет не просто сохранить деньги, но и заработать, ему нужно учесть постепенное обесценивание валюты. Есть много способов это сделать, но самый простой — посмотреть доходность по надёжным облигациям: к примеру, ОФЗ 26234 — 4,5%. Смысл в том, что инвестор почти гарантированно получит такую прибыль в будущем, это «безрисковая ставка». Оценивать потенциал инвестиций имеет смысл с поправкой на этот процент.

Как всё посчитать

Со знаком минус нужно внести затраты — в нашем случае деньги, израсходованные на ценные бумаги. Следом укажем поступления, которые для отдельных инвестиций доступны заранее.

Итоговое значение — фактическая прибыль инвестора через четыре года с учётом ставки дисконтирования. Она совсем маленькая, несмотря на 92 тысячи инвестиций: для больших поступлений нужно подбирать более рискованные, но доходные инструменты.

4. XIRR (ЧИСТВНДОХ) — оценивает доходность инвестиций по притокам денег

Обычно у любого инвестора есть выбор между разными финансовыми инструментами. Каждый обещает какую‑то прибыль, но не всегда понятно, что выгоднее.

Функция помогает сравнить доходность, если мы заранее не знаем процент годовых. К примеру, ставка по банковскому вкладу равна 6%. Можно вложить деньги туда, а можно в бизнес знакомого, который обещает раз в квартал платить плавающую сумму в зависимости от успехов.

Какие данные нужны

Чтобы определить более выгодное предложение, применим формулу:

=ЧИСТВНДОХ(значения;даты)

Достаточно знать всего две переменные:

- Значения — сколько денег инвестор вложит и сколько ему обещают вернуть.

- Даты — график платежей, по которым будут выплачивать прибыль.

Как всё посчитать

Допустим, человек вложил 100 000 рублей и получил четыре платежа, по одному в квартал. В конце года инвестор знает их размер и может вычислить доходность — больше 40%. Это на 37% выгоднее банковского вклада, хотя и рискованнее.

5. RATE (СТАВКА) — вычисляет месячную или годовую процентную ставку по займам

Бывают и такие ситуации, что заём уже есть, а процент не оговорён. Допустим, если человек взял в долг 100 000 рублей у знакомого и пообещал в течение полугода возвращать по 20 тысяч ежемесячно. Кредитор может захотеть узнать, какова выходит ставка.

Какие данные нужны

Полезной будет эта формула:

=СТАВКА(кпер;плт;пс)

Три переменных в ней означают следующее:

- Кпер — количество выплат. В нашем примере заём полугодовой, то есть их будет шесть.

- Плт — размер платежей. Считаются и основной долг, и проценты.

- Пс — общая сумма займа. В нашем примере это 100 000 рублей.

Как всё посчитать

Нужно внести значения каждой переменной в свою ячейку и применить формулу. Главное — не забыть поставить перед суммой займа знак минуса, потому что это деньги, которые ушли.

6. PV (ПС) — подсказывает, сколько денег можно взять в долг

Люди иногда делают большие покупки. Например, приобретают автомобили. Они стоят дорого, и для машин берут автокредит, обслуживать который тоже недёшево. Если человек не готов отдавать всю зарплату на ежемесячные платежи, то может заранее прикинуть, какой заём будет комфортным.

Какие данные нужны

Пригодится формула расчёта текущей стоимости:

=ПС(ставка; кпер; плт)

Для этого потребуется информация, которая есть на сайте любого банка:

- Ставка — под какой процент придётся брать деньги на покупку. Допустим, 9% годовых, или 0,75% в месяц.

- Кпер — сколько времени предстоит выплачивать кредит. Например, четырёхлетний заём равен 48 ежемесячным переводам средств.

- Плт — размер комфортного платежа.

Как всё посчитать

Предположим, что человеку будет по силам отдавать от 40 до 50 тысяч рублей в месяц. В этом случае нужны два столбца: ставка и срок постоянны, меняется только значение платежа. В результате увидим, что машина должна стоить не больше 1,6 или 2 миллионов рублей.

Автомобили с такой ценой не утянут в долговую яму. Значит, можно сокращать себе пространство для выбора и искать подходящие модели.

7. NPER (КПЕР) — помогает рассчитать время накоплений

Обычно банки объясняют, какой процент человек получит по их депозиту и сколько денег заработает. Но иногда у вкладчика другая цель — накопить конкретную сумму к определённой дате. Функция поможет высчитать этот срок.

Какие данные нужны

Чтобы узнать, за какое время соберутся деньги, используем формулу количества периодов:

=КПЕР(ставка/периоды_капитализации;плт;пс;бс)

Она состоит из четырёх основных значений и одного дополнительного:

- Ставка — годовая процентная ставка, которую предлагают вкладчику. Предположим, что 7%.

- Периоды_капитализации — количество раз в году, когда банк начисляет проценты. Это часто делают ежемесячно, поэтому пишем «12».

- Плт — ежемесячный платёж. Скажем, вклад непополняемый, так что показатель будет равен нулю.

- Пс — начальная сумма на депозите. Допустим, 100 000 рублей.

- Бс — сумма, которую вкладчик намерен получить в конце срока. Например, 200 000 рублей.

Как всё посчитать

Человек собирается положить на депозит 100 000 рублей под 7% и хочет однажды забрать вдвое больше.

Для этого придётся подождать два с лишним года. Либо искать более доходную инвестицию, которая сократит срок.

Читайте также 🧐

- Как вести бюджет, если у вас непостоянный доход

- 20 полезных шаблонов «Google Таблиц» на все случаи жизни

- 10 крутых приложений, чтобы взять финансы под контроль

Как научить Excel копить деньги за вас?

Давайте представим, что мы поставили себе амбициозную цель — за следующие 12 месяцев мы планируем накопить 150 000 рублей. На нашем примере вы увидите, как с помощью простых инструментов в Excel можно спланировать свой бюджет, посчитать проценты по вкладу и изменять условия, чтобы накопить на свою мечту быстрее.

Фото: Unsplash

Исходные данные:

Наш ежемесячный доход — 60 000 рублей. Примерно половину из этих средств мы тратим на продукты, еще 16 000 рублей уходят на расходы, связанные с квартирой и содержанием автомобиля. Десятую часть от всех поступлений мы транжирим на развлечения. Перенесем все данные в таблицу и попросим Excel вычислить остаток в нашем кошельке после всех трат.

Для этого вводим простую формулу, по очереди вычитая все расходы из ячейки «Доход».

После нехитрых расчетов видим, что ежемесячно в нашем кошельке будет оставаться всего 8 000 рублей. Не густо. Однако мы не собираемся просто так хранить эти средства на карте, а планируем использовать магию сложных процентов. Для этих целей мы открыли банковский вклад под 6% годовых с ежемесячным начислением процентов и уже внесли на него небольшой начальный капитал в 10 000 рублей. Добавляем эти данные в таблицу.

Как посчитать проценты по вкладу в Excel

За расчет потенциальной доходности вкладов в Excel отвечает функция «Будущая Стоимость» (БС). Она умеет считать сложный процент и вычислять сумму, в которую превратятся наши накопления с учетом капитализации по вкладу. Для этого ей нужно знать процент по вкладу и его срок, а также размер ежемесячных взносов и начальную сумму вклада. Эти данные можно вбить вручную, но так как мы уже записали их в таблицу, нам осталось просто указать Excel какие ячейки необходимо подставлять в формулу.

Ставим знак «=» и вызываем оператор «БС». В открывшихся скобках по очереди вносим данные: ставка по вкладу (для вкладов с ежемесячным начислением процентов ставку необходимо делить на 12), количество будущих взносов, их размер (указываем со знаком минус, так как эти взносы мы отдаем, а не получаем) и наш первоначальный вклад. Жмем «Enter» и смотрим, что получилось.

Excel вычислил сумму нашего вклада на конец периода с учетом первоначального вклада в 10 000 рублей, ежемесячного платежа в 8 000 рублей и процентов по вкладу. Получилось 109 301,28 рублей. Как видим, суммы на нашу мечту недостаточно, поэтому придется подкорректировать бюджет и придумать как сократить наши траты.

Для наглядности дальнейших расчетов давайте научим Excel подсвечивать ячейку «Накопления по вкладу» зеленым цветом, когда наша финансовая цель будет достигнута. Для этого воспользуемся функцией «Условное форматирование». Она находится на вкладке «Главная» в блоке «Стили» жмем «Условное форматирование» → «Правила выделения ячеек» → «Другие правила».

В описании правила выбираем условие «Больше или равно» и вписываем значение 150 000. Затем жмем по кнопке «Формат…» и изменяем цвет заливки на зеленый.

Теперь, когда условия нашей цели будут достигнуты, Excel окрасит ячейку в зеленый цвет.

Как научить Excel находить необходимую сумму платежа

Для вычисления необходимого ежемесячного взноса воспользуемся функцией автоматического подбора параметров, которая умеет находить значение из формулы для получения известного результата. Можно пойти немного дальше и научить Excel корректировать траты в определенных категориях с учетом необходимых накоплений и размера ежемесячного взноса. Так мы увидим, насколько нужно сократить траты, чтобы достичь финансовой цели к нужному сроку.

Для этого переходим во вкладку «Данные» и в блоке «Работа с данными» жмем на функцию «Анализ “что-если”» → «Подбор параметра».

Здесь необходимо заполнить три параметра. В первом поле мы указываем ячейку с формулой наших будущих накоплений. В поле «Значение» — финансовую цель 150 000, ее необходимо вводить цифрами, а в последнем поле укажем ячейку, которую собираемся поменять, чтобы наше условие состоялось.

Предположим, что ради нашей цели мы готовы на год отказаться от посещения кинотеатров и баров. Будем скачивать торренты и покупать винчик в «Пятерочке»:). Значит, изменять мы будем ячейку «Развлечения». Жмем «Ок» и смотрим, что получилось.

Excel посчитал размер необходимых пополнений — это 11299 рублей, а заодно сократил наши траты на развлечения с 6000 до 2700 рублей. Для достижения нашей финансовой цели через 12 месяцев нам остается лишь следовать плану и не забывать пополнять вклад на необходимую сумму.

Это тоже интересно:

Перейти к содержанию

На чтение 1 мин Опубликовано 24.01.2015

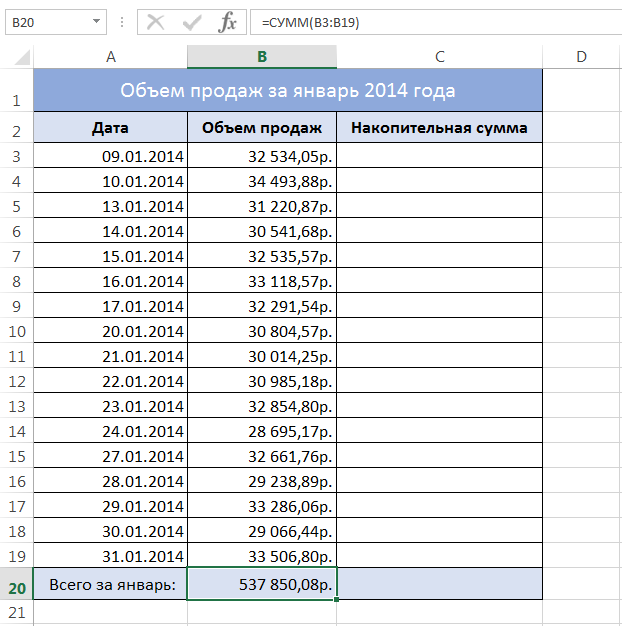

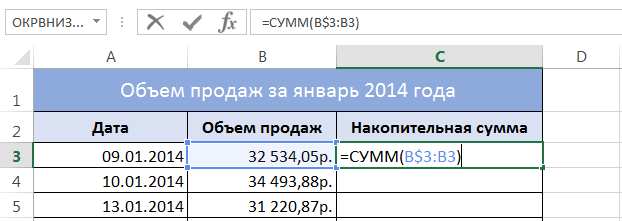

На рисунке ниже Вы можете видеть таблицу Excel, в которой представлен объем продаж по дням за январь месяц 2014 года. В ячейке B20 отображается общая сумма продаж за весь месяц, вычисленная с помощью функции СУММ. Требуется посчитать объем продаж на каждую дату января относительно начала месяца, т.е. накопительную сумму.

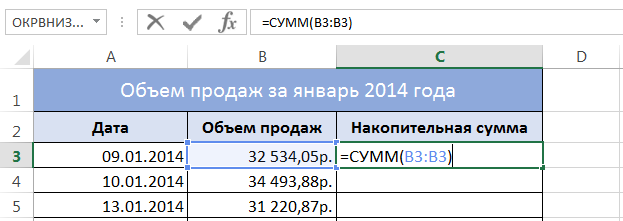

При подсчете накопительной суммы в Excel, необходимо, чтобы суммирование всегда начиналось с третьей строки (ячейки B3) и заканчивалось рассматриваемой строкой. Например, ячейка C3 должна содержать следующую формулу: =СУММ(B3), а если говорить точнее, то =СУММ(B3:B3), т.е. суммирование диапазона, состоящего из одной ячейки.

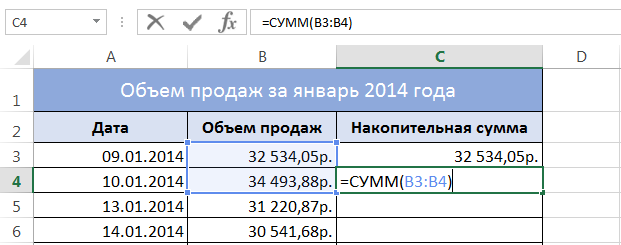

Ячейка C4 такую формулу: =СУММ(B3:B4)

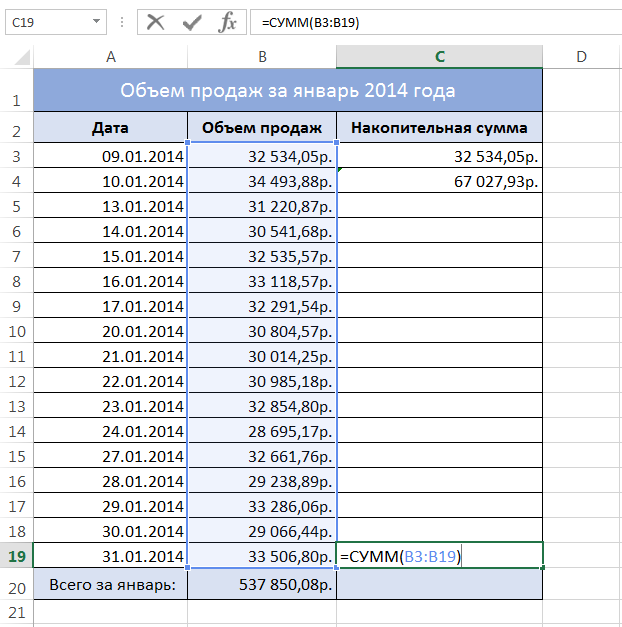

Ячейка C19 такую формулу: =СУММ(B3:B19)

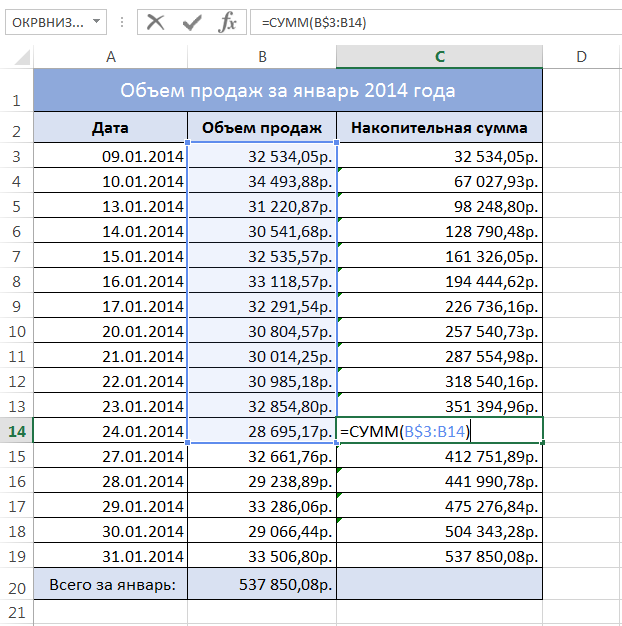

Из представленных выше формул становится очевидно, что необходимая нам формула должна использовать смешанную ссылку и выглядеть следующим образом:

Если скопировать данную формулу во все ячейки таблицы, получим следующий результат:

Поскольку значения в ячейках B20 и C19 совпадают, то можно быть уверенным, что накопительная сумма в Excel подсчитана верно. Как видите, все просто!

Оцените качество статьи. Нам важно ваше мнение:

Первую таблицу в Excel для учета личных финансов Мария из FinEx, завела еще в 2004 году — когда только начала работать. Ей хотелось управлять своей жизнью, видеть, на что уходят деньги, а еще — откладывать на путешествия в Европу. Когда зарплата выросла, та же система позволила накопить на квартиру, ремонт и сформировать инвестиционный портфель. Делимся секретной табличкой.

Почему Excel

Есть множество инструментов для ведения личных финансов, но таблица в Excel оказалась для Марии самой удобной.

Банковская аналитика слишком общая, она делит расходы на крупные категории и дает статистику только по одному банку — в нее не внесешь расходы наличными или инвестиции. А еще в ней нельзя планировать расходы. Специальные приложения помогают лучше, но в них ограничены возможности кастомизации (настройки под свои индивидуальные потребности), плюс самые полезные функции в них могут быть платными.

А Excel можно настроить полностью под себя: планировать, записывать и анализировать расходы. В начале месяца Маша создает план расходов, каждый день ведет учет трат, а в конце месяца получает статистику по категориям и цифру — сколько ей отложить на накопления.

Таблица сделана по образцу той, которую использует Мария. Все цифры в ней не реальные, взяты только для примера.

Скопировать себе таблицу можно по ссылке.

Таблица на все случаи жизни

Самые важные цифры собраны в начале таблицы. Когда приближается начало месяца, Мария вносит в таблицу сумму, которая образовалась у нее на счете ото всех доходов.

Затем она планирует расходы на месяц.

Планы и цифры в этой таблице взяты для примера.

Цифры из плана подтягиваются в шапку таблицы: у Маши появляется общая сумма расходов на месяц и запланированный свободный остаток, который пополнит ее накопления.

Планы по накоплениям

Чтобы была мотивация вести учет расходов, обязательно нужна финансовая цель. Недавно Мария копила на ремонт, который успешно закончила в новой квартире, а теперь откладывает на дачу. Под такую «мечту» она заводит отдельный портфель в Финансовом автопилоте (это сервис доверительного управления, который работает по модели робоэдвайзера), чтобы не было возможности в любой момент залезть в копилку, но в Excel записывает все показатели.

Есть и несколько небольших повседневных категорий для накоплений: например, откладывать на отпуск и на подушку безопасности. Со временем Маша выделила копилку на непредвиденные расходы. «Заметила, что есть регулярные, но непонятные по сумме траты: например, на медицину. Знаю, что раз в квартал обязательно случаются какие-то расходы в этой категории, но их сложно предсказать точно. Для таких ситуаций и завела дополнительный раздел — чтобы в экстренном случае комфортно было туда залезть и взять немного денег, не «занимая» у подушки безопасности или отпуска. Стараюсь держать на такой копилке не очень много денег — до 20—30 тысяч рублей», — рассказывает она.

10% от зарплаты в начале месяца идет на инвестиции — уже пять лет Мария держит портфель на пенсию там же, в Финансовом автопилоте: «Я оценила, какой доход в текущем выражении хотела бы иметь в зрелом возрасте, и рассчитала с помощью нашего пенсионного калькулятора, сколько мне нужно откладывать каждый месяц». В будущем, понимая реальную доходность своего портфеля, можно самостоятельно регулировать это значение.

В итоге свободный остаток у Марии распределяется по нескольким копилкам.

Вот так распределяется свободный остаток за месяц. Все цифры здесь — только для примера

Мария переводит свободный остаток на накопления сразу, как только получает зарплату. «Я стараюсь, чтобы на карточке, которая у меня основная, было мало денег. Мне так удобно, потому что это сдерживает в покупках», — говорит она.

План расходов на месяц

Как спланировать расходы на месяц? Со временем накапливается статистика, сколько обычно уходит на еду, транспорт, коммунальные расходы и так далее. Поэтому тут суммы остаются практически неизменными.

Кроме регулярных расходов, Мария вносит в план разовые запланированные покупки. Если такие траты большие, можно «раздробить» их на несколько месяцев. Например, сейчас Маша обставляет квартиру. Для этого она составила полный список покупок (мебель, освещение, декор) и прикинула, что из списка нужно купить в первую очередь, а что позже и на какой месяц это придется. Список для обстановки дома Мария вынесла в отдельный блок и ежемесячно переносит пункты из него в план расходов.

Вот так из списка покупок элемент декора может попасть в запланированные траты. Цифры даны для примера.

Фактические траты

«Я стараюсь записывать траты каждый вечер, но чаще это происходит раз в три дня. Подробно всё фиксирую: есть записи по 550 рублей, 423, 546. Но у меня нет задачи записать каждую транзакцию, поэтому иногда я суммирую несколько платежей в одной категории», — рассказывает Мария.

Для каждого пункта расходов она указывает дату, категорию и иногда — комментарий.

Сумма фактических расходов тоже подтягивается в верхнюю часть таблицы.

Система категорий

Категории появились в Машиной табличке со временем: в ее случае срабатывают «психологические» 5—10 тысяч рублей — если какие-то повторяющиеся расходы начинают превышать эту сумму, она объединяет их в категорию. Это помогает лучше планировать, а заодно замечать, на что утекают лишние деньги.

«Меня всегда ставило в тупик: вроде все было распланировано на месяц, а денег все равно не хватает. Выяснилось, что практически каждый месяц у кого-то день рождения — у друзей, коллег или родственников. Так у меня появилась категория в запланированных тратах — подарки. Стараюсь закладывать на них хотя бы 5 тысяч рублей в месяц», — делится Мария.

Похожая история вышла с такси. Заметив, что категория «Транспорт» заметно выросла (а как раз тогда сын пошел в новый детский сад, который был довольно далеко от дома), она решила вести учет по такси отдельно и стала откладывать на эту статью расходов больше денег.

В конце месяца Маша выделяет красным категории, которые получились слишком большими. Например:

Дальше помогают фильтры — если объединить все траты внутри категории, можно вспомнить, из чего она состояла, и решить для себя, нужно ли пересмотреть подход в следующем месяце.

Так могли бы выглядеть в таблице Марии расходы по слишком большой категории «Домашнее хозяйство». Расходы и цифры здесь взяты для примера.

Например, со временем Маша отказалась от клинера. Сумма на помощницу по дому получалась довольно большой, и из всех услуг она решила оставить только мытье окон.

Во всей системе с Excel самое сложное — соблюдать финансовую дисциплину: не забывать записывать расходы, каждый месяц проводить ревизию и планировать следующий месяц. А главное — не бросать. Но Мария говорит, что к этому привыкаешь.

Понравился текст? Вот короткая инструкция, как получать еще больше полезных материалов:

- Чтобы не пропустить новые статьи, подписывайтесь на нашу рассылку.

- Если вы только решили стать инвестором, то читайте наш гайд «С чего начать», где вы найдете ответы на все вопросы, и подписывайтесь на лайфхаки для новичков на канале в телеграме.

- Смотрите обучающие ролики на нашем канале на Ютубе.

- А чтобы еще лучше разбираться в инвестициях, подписывайтесь на наш аналитический канал.

Содержание:

- Зачем контролировать семейный бюджет?

- Учет расходов и доходов семьи в таблице Excel

- Подборка бесплатных шаблонов Excel для составления бюджета

- Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

- Ведение домашней бухгалтерии в программе «Экономка»

- Облачная домашняя бухгалтерия «Экономка Онлайн»

- Видео на тему семейного бюджета в Excel

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно .

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

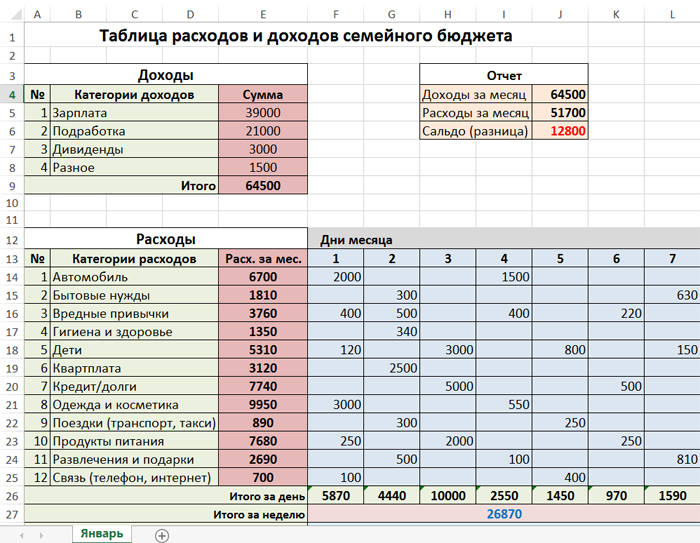

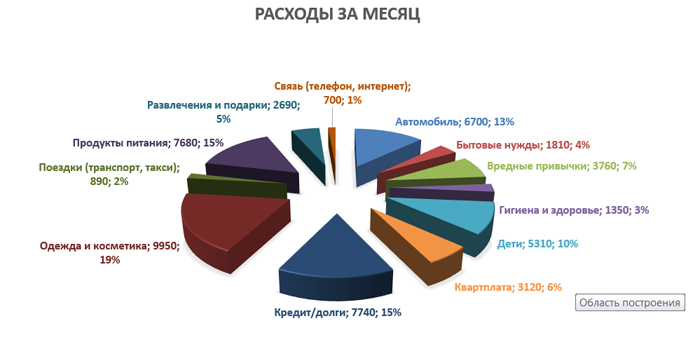

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

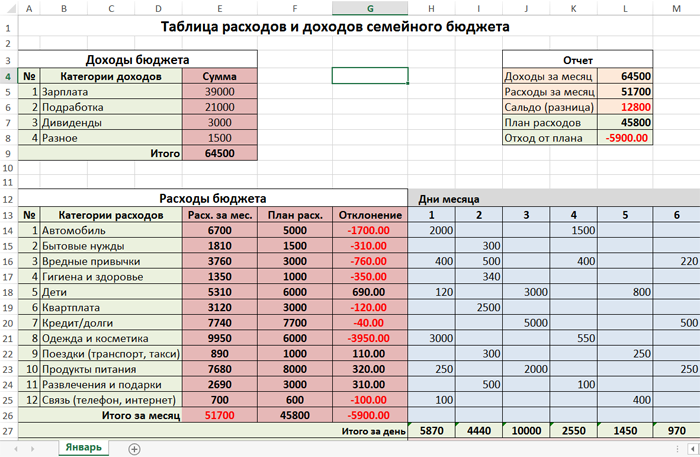

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

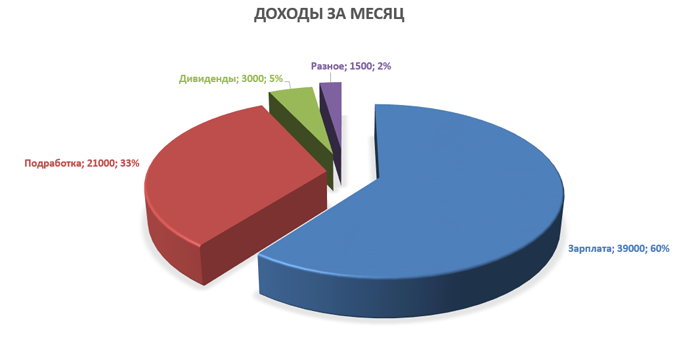

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

- Программы для домашней бухгалтерии

- Программы для ведения семейного бюджета

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

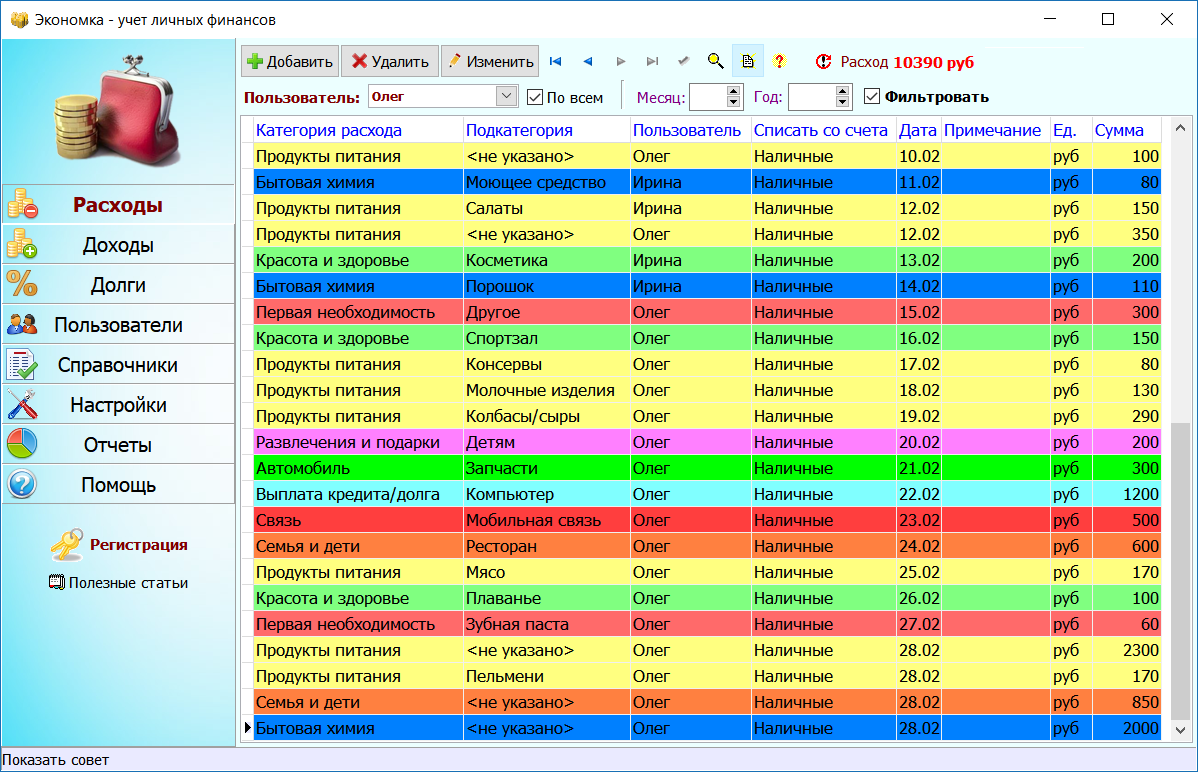

Ведение домашней бухгалтерии в программе «Экономка»

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

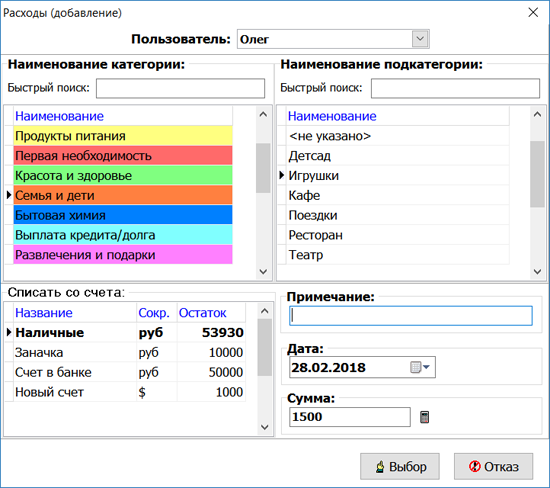

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

Облачная домашняя бухгалтерия «Экономка Онлайн»

Учет расходов и доходов можно вести прямо в веб-браузере – для этого существует специальный сервис «Экономка Онлайн». Примечательно, что у данного сервиса есть Телеграм-бот Enomka_bot, который удобно использовать на мобильных устройствах. Функционал сайта (и бота) подразумевает следующие функции:

- Учет расходов и доходов в виде таблицы.

- Использование любой валюты Мира.

- Готовый справочник расходов и доходов.

- Учет долгов (своих и чужих).

- Интеграция с Telegram.

- Отчеты (за месяц, за интервал, остатки на счетах).

Веб-сервис можно использовать бесплатного, если доход не превышает 25000 руб. в месяц. «Экономка Онлайн» содержит все необходимые инструменты, которые могут потребоваться для учета расходов и доходов семейного бюджета. Простой интерфейс, удобное представление данных в табличном виде, подробная справочная информация – все это позволит освоить основные функции сервиса за считанные минуты. «Экономку» может использовать любой человек без дополнительных знаний из области бухгалтерского учета.

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

Каждый, кому не безразлично финансовое состояние и будущее семьи занимается планированием семейного бюджета, учитывая расходы и доходы и делает это по-своему. Кто-то фиксирует планы по расходам и доходам семьи в блокноте, кто-то в приложении, а кто-то пользуется Excel.

В этой статье я покажу вам на примере, как с помощью таблицы в Excel вести семейный бюджет, планировать и контролировать доходы и расходы семьи.

Ваше имя

Какой-то текст ошибки

Какой-то текст ошибки

Содержание

- Зачем нужно вести семейный бюджет?

- Из чего состоит шаблон расходов и доходов?

- Как заполнить шаблон семейного бюджета?

Зачем нужно вести семейный бюджет?

План бюджета на год позволяет рассчитать основные повторяющие расходы, планируемые доходы, а также запланировать крупные покупки, семейный отпуск и т.д. Анализ и контроль собственных финансов, позволит вам ставить четкие цели, отсекать бесполезные траты и не допускать кассовых разрывов в семейном бюджете.

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

Больше лайфхаков в нашем Telegram Подписаться

Больше лайфхаков в нашем Telegram Подписаться

- Раздел «Итого»

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

- Раздел «Доходы»

Здесь мы вносим суммы доходов по статьям на каждый месяц. Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет.

В разделе «Доходы» есть пункт «Трансфер со сбережений». В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку «34» и внесите отрицательное значение этой суммы в строке «9» для вычета из баланса сбережений.

- Раздел «Сбережения»

В строки раздела «Сбережения» мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

- Раздел «Расходы»

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы — расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность — траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети — затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт — траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье — затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование — расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность — траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты — затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения — расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные — затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки — траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск — затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное — расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

- Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как заполнить шаблон семейного бюджета?

- Внесите данные о стартовом балансе расходов и доходов;

- Заполните данные по доходам;

- Отобразите повторяющиеся или основные расходы по категориям в течение года;

- Отразите покупку подарков на основные праздники друзьям и близким;

- Внесите планы по крупным покупкам или поездкам.

Теперь, у вас есть ориентировочный прогноз вашего семейного бюджета, в который вы можете вносить планы по сбережениям, корректировать расходы и разрабатывать активности по доходам.