Сделал шаблон для учета инвестиций по стратегии равно взвешенного портфеля. Расскажу вкратце что умеет делать таблица.

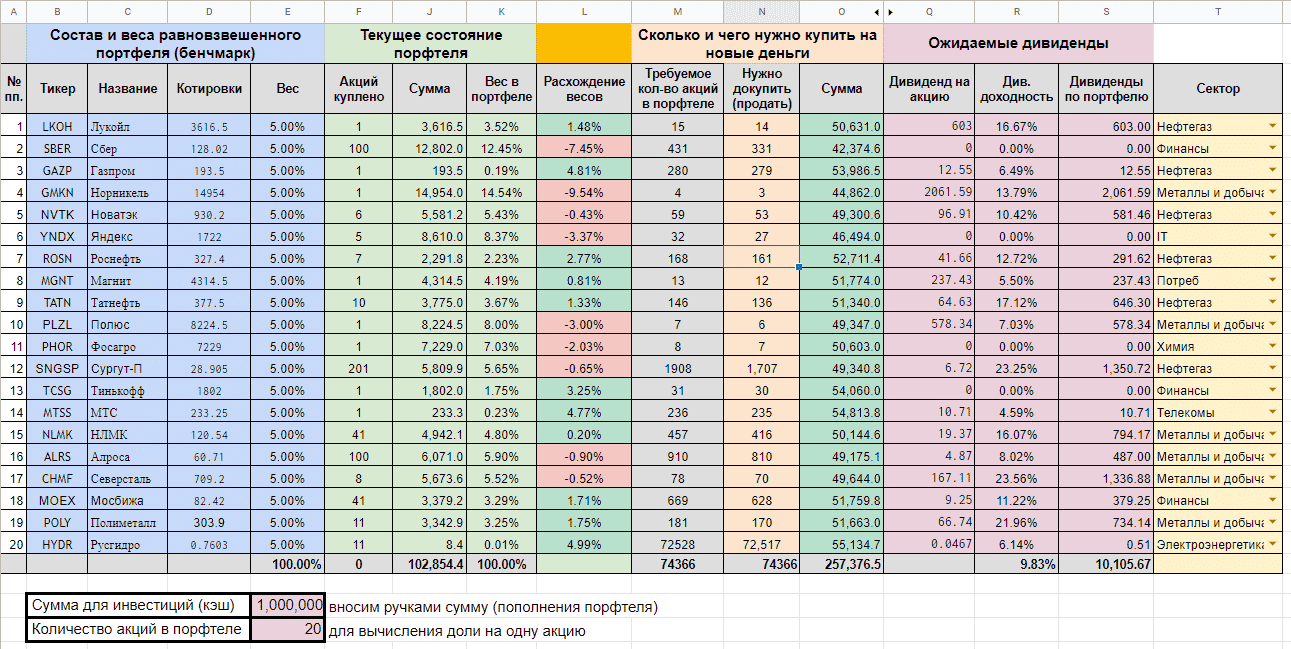

Таблица состоит из нескольких блоков. Для удобства и наглядности блоки выделены разными цветами. Вот как это выглядит у меня на начальном этапе.

Содержание

- Начало — веса, котировки и названия

- Твой портфель

- Помощь в ребалансировке

- Новые пополнения

- Дивиденды

- Сектора

- Файл-шаблон

Начало — веса, котировки и названия

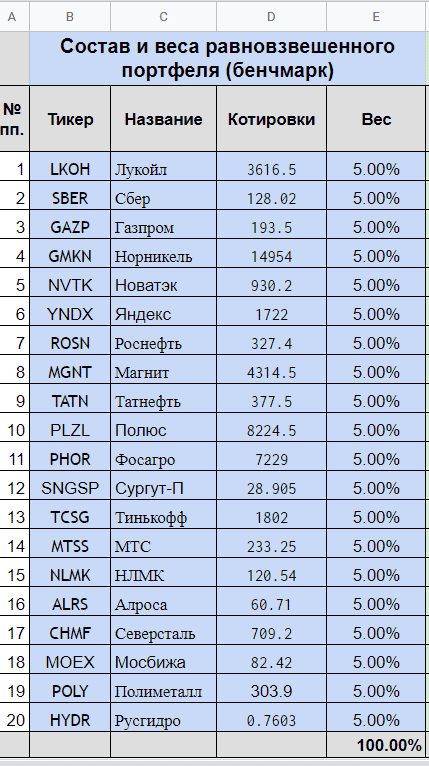

Перед началом пользования таблицей нужно указать сколько акций в портфеле вы хотите иметь. Это нужно для вычисления доли на одну акцию (5, 10 или 20%).

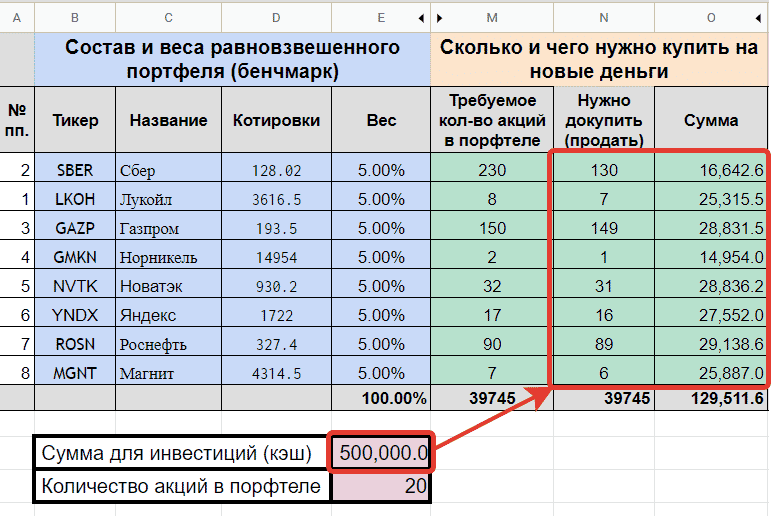

В первом блоке накидываем для себя список акций, который вы хотите иметь в портфеле. Для примера я добавил в файл 20 компаний из индекса Мосбиржи.

Котировки подтягиваются с биржи автоматически (прописана формула). Если будете менять бумагу на другую (или добавлять новые имена), в формуле нужно прописать новый тикер.

На примере формулы для Сбера. Тикер выделил красным. Его и нужно менять на другой.

=IMPORTXML(«http://iss.moex.com/iss/engines/stock/markets/shares/securities/SBER.xml», «/document/data[@id=»»marketdata»»]/rows/row[@BOARDID=»»TQBR»»]/@MARKETPRICE»)

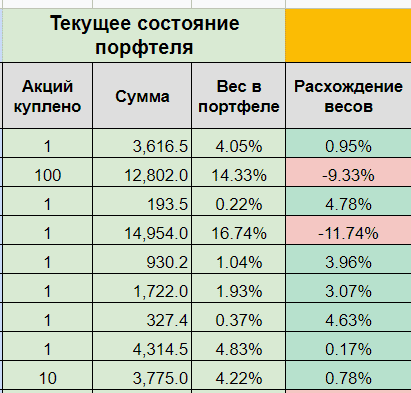

Твой портфель

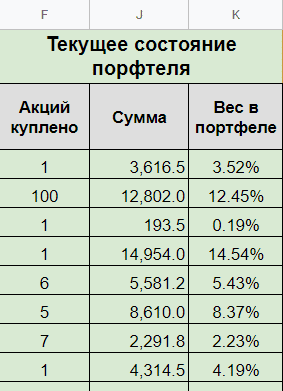

Второй сектор показывает текущее состояние вашего портфеля. Сколько и каких акций куплено и на какую сумму. А также пропорции этих акций в портфеле.

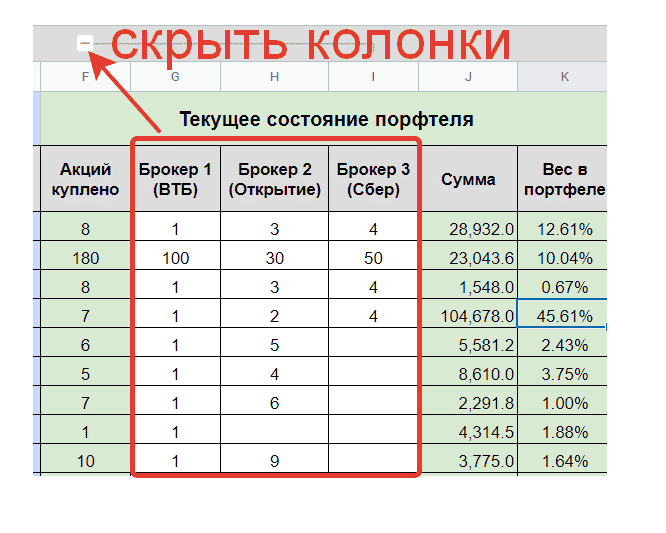

Заполнять количество акций можно в колонке «Акций куплено«. Но бывает ситуации, что бумаги могут быть раскиданы по разным брокерам. И даже акции одного эмитента могут находиться по разным счетам. К примеру у меня так. Часть у одного брокер, часть у другого. Есть даже бумаги, лежащие у одного брокера, но по разным счетам (ИИС и обычный брокерский счет).

Это доставляет определенные неудобства при заполнении таблицы. Нужно постоянно складывать данные в уме. «у брокера А у меня лежит 100 акций Сбера, у брокера Б — еще 250. По брокеру В — сегодня купил 60 и было до этого на счете 40. Сколько итого нужно записать?» Или бывает случайно удалил данные по количеству акций, к примеру того же Сбера. Типа рука дрогнула и ты не заметил сразу (и не можешь сделать отмену действий). И что нужно сделать, чтобы восстановить данные? Пройтись по всем своим брокерам, посмотреть нет ли у них акций Сбера. А если удалил не одну, а несколько ячеек? У меня так было несколько раз. Приходилось не только восстанавливать, но делать сверку по всем брокерам — вдруг я что-то еще удалил случайно.

Второй минус — ты не видишь полной картины, какие бумаги и у какого брокера у тебя находятся.

Для подобных случаев я добавил разделение по брокерам. Заполняем количество по каждому брокеру отдельно, а потом все автоматом суммируется в отдельную колонку (акций куплено) При необходимости можно нажимать на «плюсик» (или «минус») и колонки с брокерами будут скрыты.

Помощь в ребалансировке

Для наглядности я сделал колонку «Расхождение весов«. Она показывает на сколько отклоняются текущие пропорции акций от первоначально заданных. В зависимости от цвета колонки инвестор понимает, что ему нужно сделать с акциями:

- красный цвет — вес акции в портфеле превышен. Нужно продать часть.

- зеленый цвет — доля акций меньше заданного. Нужно докупать.

Если портфель постоянно пополняется, то продавать необязательно. Можно выравнивать пропорции покупкой отстающих, доля которых на данный момент минимальна, а расхождение максимально (зеленый цвет).

Новые пополнения

В таблице можно заполнить поле «Сумма для инвестиций (кэш)» и система сама посчитает каких акций и в каком количестве нужно купить. Причем учитывается уже купленные акции.

По сути — это подсказка куда направить новые поступления денег. Даже думать не надо. 😁

Дивиденды

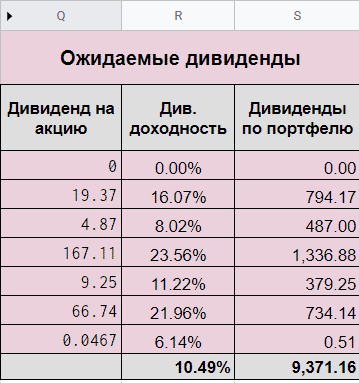

Таблица выдергивает данные по дивидендам за 12 месяцев с сайта Доход (можете сравнить правильность). В итоге мы наглядно видим не только данные по каждой бумаге, но и сколько может денег приносить наш портфель в целом и какая у него дивидендная доходность. Можно поиграть с наименованием бумаг, чтобы увеличить дивидендную доходность портфеля.

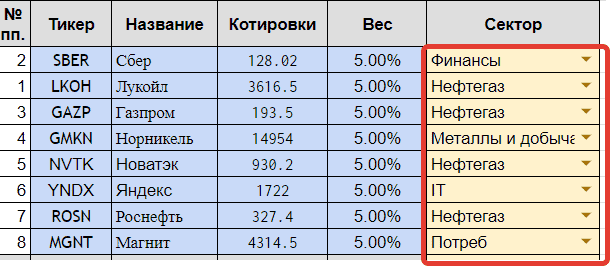

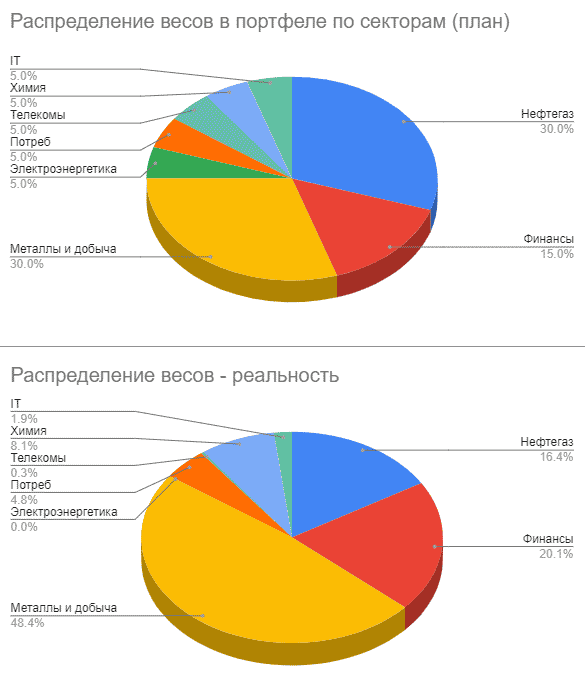

Сектора

Необязательный столбец. Показывает к какому сектору относятся ваши акции. Я использую его для наглядности.

В шаблоне выводится две диаграммы — сколько веса занимает в вашем портфеле каждый сектор. Одна диаграмма показывает запланированный веса портфеля (бенчмарк). Вторая — реальные.

В чем суть?

Во-первых, когда вы выбираете эмитентов в свой портфель, сразу видно распределение по секторам. Это помогает избежать сильного доминирования одного сектора в портфеле. К примеру, большинство крупных компаний на Мосбирже относятся к нефтегазовому сектору. И если вы захотите собрать портфель из 10 акций голубых фишек, то, скорее всего, больше половины веса будет приходиться на нефтегаз. А это с точки зрения диверсификации — не есть гуд. И желательно такой портфель разбавить акциями из других отраслей.

Этот же принцип работает и в обратную сторону. Мы можем посмотреть на шаблонный вариант портфеля и заметить, что нам не хватает какого-нибудь сектора (доля которого в портфеле презрительно мала или вообще отсутствует). Это будет нам сигнал к размышлению.

Во-вторых, на диаграмме по реальному распределению по секторам мы сразу можем увидеть сильно ли наш портфель «разъехался», по сравнению с шаблонным вариантом.

К примеру, глядя на диаграммы ниже, я сразу вижу, что доля сектора «Металл и добыча» у меня намного больше запланированного. А вот сектор «Нефтегаз» сильно отстает. Следовательно, мне нужно направлять в него все новые деньги в первую очередь. И пока не вкладываться в Металлы.

Файл-шаблон

Файл для учета равно взвешенного портфеля доступен по ссылке. Напоминаю, чтобы утащить к себе, нужно в меню «Файл» выбрать «Создать копию». В этом случае вам будет доступно редактирование документа.

Удачных инвестиций!

Буду рад услышать обратную связь.

В следующей части расскажу про 5 способов собрать портфель из акций.

Составление инвестиционного портфеля — это начало пути. За портфелем нужно регулярно следить. Возникают вопросы: как часто его нужно пересматривать и по какому принципу это делать?

Расскажу на своем примере. Мой портфель состоит из разных классов активов, в том числе, недвижимости, поэтому удобнее всего следить за ним в обычной таблице в Excel. В таблице сит названия активов, стоимость на конец года и финансовые метрики, которые помогают понять, что происходит с активом, нужно от него избавляться или нет. Эти данные я запрашиваю у своего брокера с определенной периодичностью.

Финансовые метрики

По каждой компании, которая присутствует в моем портфеле в виде акций или облигаций, я запрашиваю следующие данные:

-

Коэффициент текущей ликвидности — проще говоря, текущее соотношение активов и пассивов. Это нужно, чтобы понять вероятность кассового разрыва у конкретной компании и технического дефолта. Если этот коэффициент оказывается меньше единицы, такая компания сразу становится кандидатом на вылет из моего портфеля.

-

Соотношение долга к операционной прибыли. Этот показатель демонстрирует, за сколько лет компания может расплатиться по своим текущим долгам. Лимит по этому соотношению — не больше 6.

-

Соотношение чистого долга к операционной прибыли. То есть мы вычитаем из долга капитал и наиболее ликвидные средства. Этот показатель не должен превышать отметку в 3—4.

-

Коэффициент, который показывает, хватает ли прибыли компании на выплату по заемному капиталу. Если значение больше единицы — хватает, если меньше — не хватает.

Эти четыре показателя я анализирую ежеквартально. Если вижу ухудшение показателей, принимаю решение, когда мне нужно уходить из каждой позиции. Я помечаю такие позиции красным цветом и ищу точка выхода в обязательном порядке.

Диверсификация

Следующий момент, за которым я слежу в своем портфеле, чтобы не было перекосов в сторону определенной компании, отрасли, страны, валюты. Нужно, чтобы на одну компанию приходилось не больше 15% капитала.

Если возникает ситуация, при которой акции определенной компании резко вырастают, я продаю часть таких акций и перекладываю деньги в недооцененные компании. Чтобы не получилось так, что, например, «Газпром» взлетел, я не зафиксировала прибыль, а он затем упал и изменил баланс портфеля.

Динамика процентных ставок

Каждый квартал я смотрю динамику процентных ставок ключевых регуляторов. Это ФРС, Европейский Центральный банк, Центробанк России и Банк Англии. Я оцениваю ситуацию по динамике безработицы, первичному и вторичному жилью, деловой активности и так далее. Если я вижу, что идет замедление или каждый квартал появляются новости о том, что результаты не оправдали ожиданий, для меня это маркер той фазы экономического цикла, в которой мы находимся в данный момент. Например, в 2019 году можно ожидать наступления фазы рецессии.

Если я три квартала подряд не наблюдаю роста и при этом регулятор снижает ставку в ключевых экономиках мира (США и Европа), для меня это маркер возможной рецессии. Тогда я начинаю приводить структуру своего портфеля в соответствие с этой экономической фазой. Вот что я буду делать:

-

избавляться от долгосрочных облигаций и облигаций неинвестиционного рейтинга;

-

минимизировать долю облигаций развивающихся рынков;

-

уходить из рискованного долгового сектора (краудфандинг и микрофинансовые компании);

-

искать точки выхода из акций тех отраслей экономики, которые не является защитными;

-

искать точки входа в золото.

Целевая доходность и целевой риск

По итогам каждого квартала я мониторю две составляющие: моя целевая доходность и мой целевой риск: отвечает ли им мой портфель. Например, если я готова на максимальную просадку в 10%, а портфель в течение трех месяцев несколько раз пробивал эту отметку, значит по итогам квартала я буду смотреть, какие позиции оказались более рискованными и наращивать долю консервативных инструментов в портфеле. Это работает и наоборот: если доходность оказалась ниже ожиданий, тогда я буду повышать долю агрессивных инструментов.

В результате каждый квартал я запрашиваю финансовые показатели компаний, смотрю показатели по основным экономикам мира, анализирую диверсификацию портфеля по компаниям, странам, отраслям и валютам и оцениваю, на сколько портфель соответствует целевому риску и доходности. Все эти метрики я собираю в таблицу в Excel и принимаю решение, что нужно убрать, а что добавить. Такой анализ занимает максимум полтора часа времени раз в квартал. Чтобы его проводить не требуется высшее финансовое образование, нужно просто держать руку на пульсе и регулярно запрашивать статистику у своего брокера.

По итогам года я составляю общее резюме и встречаю следующий год с ребалансированным портфелем. Вы тоже можете так делать.

Как известно, деньги счёт любят — это правило актуально как для ваших личных финансов, так и для денежных вложений. Без учёта инвестиций вы не сможете ответить даже на базовый вопрос: «А сколько я, собственно, заработал(а)?», не говоря уже о подробном анализе вашего портфеля инвестиций для дальнейших корректировок его состава. В сегодняшней статье мы рассмотрим разнообразные варианты ведения учёта инвестиций — от онлайн-сервисов до электронных таблиц. Также я поделюсь с вами собственным шаблоном для MS Excel! Какое-то время он даже был в продаже и пользовался популярностью, но сегодня вы можете получить его бесплатно.

Приглашаю подписываться на мой Telegram-канал Блог Вебинвестора! Там вы найдёте еженедельные отчёты по инвестициям, аналитические материалы, комментарии по важным новостям и многое другое. Также прошу делиться ссылкой на блог в социальных сетях и мессенджерах:

Как, зачем и где вести учёт инвестиций

Контроль за инвестициями необходим по той же причине, по которой важно записывать доходы и расходы: точный результат помогает делать правильные выводы, ведь вы понимаете сколько зарабатываете/теряете и почему. Иначе инвестиционный портфель превращается в «чёрный ящик» — вы не понимаете, за счет каких активов достигается тот или иной результат и вряд ли сможете посчитать реальную доходность ваших инвестиций. Конечно, учёт инвестиций занимает какое-то время, но оно того стоит и вот почему:

- Растёт доходность портфеля. Благодаря учёту инвестиций видно какие активы приносят прибыль, а какие нет. Хорошие вложения остаются в портфеле и дальше, плохие вовремя покидают его — доходность на дистанции растёт.

- Вы видите реальный результат. Точный контроль инвестиционной деятельности позволит понять, обыгрывает ли стратегия инвестора базовый индекс фондового рынка. Возможно, активное инвестирование делает только хуже.

- Повышается квалификация. Наблюдение за результатами вложений позволяет набираться опыта и учиться на ошибках. Улучшаются навыки анализа активов, растёт интерес к теории инвестирования, поиску новых инструментов, новостям мировой экономики.

- Улучшается дисциплина. Необходимость регулярно проверять результаты вложений развивает хорошую привычку держать руку на пульсе событий. Вы привыкаете следить за портфелем и вовремя делать изменения.

Проще всего вести учёт инвестиций с помощью специализированного онлайн-сервиса. Они бывают платными и бесплатными, но в любом варианте от вас требуется только немного времени на ввод информации по сделкам. Кстати, на платных тарифах дополнительно поддерживается импорт данных от брокеров и бирж — отличный вариант для ленивых. Вот список некоторых популярных сервисов:

⬆️ К СОДЕРЖАНИЮ ⬆️

Онлайн-сервисы для учета инвестиций

Investfolio — мобильное приложение с приятным дизайном с возможностью вести 2 портфеля и любое количество активов. Поддерживает обширную географию активов и все их типы, включая криптовалюты. Есть возможность делать пользовательские заметки.

Yahoo Finance — популярный англоязычный сайт с большой базой данных по инвестиционным активам. Сервис учёта бесплатный и ничем не ограничен, но по функционалу ничего особенного. Можно создавать отчёты с использованием сотни показателей.

Seeking Alpha — отличный сайт для аналитики зарубежных акций, но использовать его на полную можно только в дорогой платной версии. Учет инвестиций похож на Yahoo Finance — можно создавать портфели и отчеты по ним, но графиков нет.

Investing.com — очень известный сайт среди инвесторов, который дает массу информации по акциям, облигациям и ETF. Также есть подробный экономический календарь и все макроэкономические индикаторы. Учет инвестиций больше похож на обычный watch-лист.

Finviz — еще один аналитический сайт с большим набором инструментов для инвестора. В бесплатной версии учёт максимально базовый — просто вносится информация о количестве купленных акций и подводится общий итог на текущий момент.

Morningstar — мощный аналитический сайт с неплохим дневником инвестиционных сделок. Активы в портфеле можно сравнивать по большому количеству показателей, а сам портфель — с различными индексами. Бесплатная версия действует всего 14 дней.

⬆️ К СОДЕРЖАНИЮ ⬆️

Как вести учёт инвестиций в Excel/Google Таблицах

Удобство учёта инвестиционного портфеля в Excel упирается в ваши навыки. С помощью Microsoft Excel и подобных программ можно делать шаблоны для учёта инвестиций на любой вкус — от самых базовых до многостраничных с автоматическим импортом данных и генерацией нужных отчётов в один клик. Макросы сила! Такой шаблон можно сделать под свои задачи, добавив только нужные функции и ничего лишнего. Вот самый простой пример:

Скачать файл с примером можно по этой ссылке

Самое важное в шаблоне учёта инвестиций — история баланса ваших вложений (а еще, по-хорошему, информация о вводе-выводе средств). К ней можно можно прикручивать любые расчёты и графики — возможности электронных таблиц огромны. Как минимум, должен быть расчёт доходности портфеля и общей прибыли, остальное уже на ваш вкус.

Еще один плюс учёта инвестиций в Экселе — данные лучше защищены от посторонних глаз. Доступа к информации нет ни у кого, кроме брокеров с вашими депозитами и сделками, а сам файл нетрудно запаролить при необходимости. В онлайн-сервисах вы как минимум загружаете свои сделки, а то и предоставляете свои пароли для импорта информации.

Можно было бы назвать минусом риск потерять файл учёта инвестиций из-за поломки компьютера, но это уже давно не актуально. Для хранения важных файлов я использую сервис Dropbox. Она создаёт специальную папку на компьютере и постоянно синхронизирует её с «облаком» — у файлов всегда имеется свежий бэкап. Второй способ обойти эту проблему — использовать Google Таблицы, которые почти не уступают Excel по функционалу, при этом изначально работают на серверах компании Google.

Короче, единственный минус собственного шаблона для контроля инвестиций — то что его нужно создавать с нуля и периодически вносить в него данные. Как вести учёт инвестиций в Экселе, если у вас нет нужных навыков и времени на обучение? Предлагаю вам попробовать мой Excel-шаблон.

⬆️ К СОДЕРЖАНИЮ ⬆️

В свое время, как и многие из вас, я задался вопросом — а как мне вообще вести учет инвестиций? При этом платить деньги не хотелось, хотя сегодня у меня другое мнение — хороший онлайн-сервис учета экономит кучу времени. В общем, создал самую простую табличку и постепенно добавлял в нее новые фишки. Со временем учетка стала довольно функциональной и удобной, такой что не стыдно поделиться с подписчиками.

Основной принцип, которого я придерживался при создании шаблона — минимум действий со стороны пользователя. Чем больше автоматизировано в программе для учёта инвестиций в Экселе, тем меньше времени уходит на работу с ним, а значит больше времени остаётся непосредственно на анализ результатов и работу с инвестиционным портфелем.

Для удобства и еще большей экономии времени детализация выбрана по неделям (при желании, можно вносить данные ежедневно, я сам так делаю, но в истории останутся только недельные интервалы). Вот так выглядит таблица учёта инвестиций в Excel:

В ней есть расчёт доходности и прибыли по каждому активу, общие цифры по портфелю, а также расчёт долей. Можно вести расчёты в нескольких валютах сразу. От пользователя требуется только ввести название актива, выбрать валюту и раз в неделю заполнять колонки «Ввод», «Вывод» и «Итог недели».

В IVE: Учёт инвестиций можно добавлять разнообразные активы:

- банковские депозиты,

- акции и ETF,

- облигации,

- драгоценные металлы,

- торговые счета,

- биткоин и другие криптовложения…

На самом деле что угодно можно вписать в таблицу, в конце-концов это Excel и можно прямо в файле рассчитывать стоимость любого актива при необходимости.

В IVE: учет инвестиций есть возможность объединения активов в различные группы и просмотра обобщённых результатов:

Для каждого актива, группы или всего портфеля автоматически строятся несколько графиков и около дюжины показателей:

Доступны графики доходности по неделям и месяцам, прибыли, просадок и динамики вложений. Для портфеля также добавлен график сравнения планируемой и реальной доходности:

Думаю, в общих чертах понятно, что IVE: Учёт инвестиций — программа функциональная и полезная. Чтобы получить её, используйте форму ниже, файл придёт на указанную вами электронную почту в течение нескольких минут:

Прямая ссылка на форму подписки: https://forms.sendpulse.com/365d4194a9/

Если письма нет, проверяйте папку «Спам», иногда попадает туда. Если письмо не пришло в течение получаса — оставьте комментарий к статье «Не получил шаблон» или что-то в таком духе. На указанную вами почту я отправлю письмо вручную.

⬆️ К СОДЕРЖАНИЮ ⬆️

Сегодня с вами разобрались, зачем и как вести учёт инвестиций и рассмотрели все варианты, как это можно делать. Онлайн-сервисы удобные, если потратить деньги на подписку, а электронная таблица — если потратить время на её разработку. Что из этого лучше — решать вам.

Как всегда, благодарю, что читаете сайт  Приятно видеть, что вас — тысячи, наше небольшое сообщество растёт! Это вдохновляет на дальнейшую работу. До встречи в следующих статьях! Пусть ваши вложения приносят вам только хорошие эмоции.

Приятно видеть, что вас — тысячи, наше небольшое сообщество растёт! Это вдохновляет на дальнейшую работу. До встречи в следующих статьях! Пусть ваши вложения приносят вам только хорошие эмоции.

Скриншоты таблицы

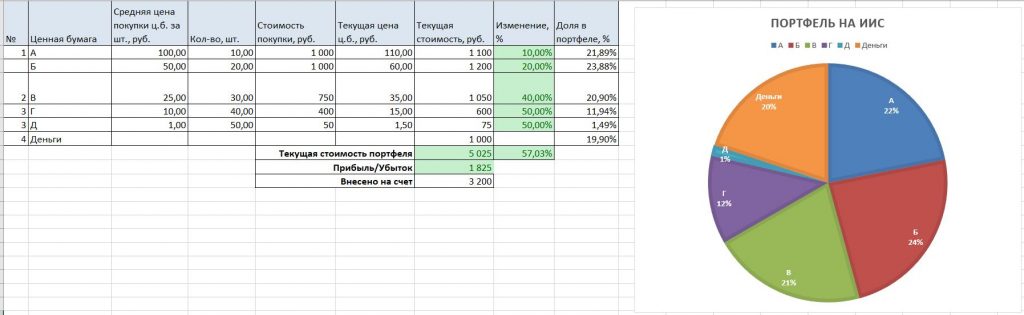

1.Основная вкладка — Портфель

Здесь отмечаем свои покупки: сколько акций и по какой средней цене куплены. Котировки вы можете вписывать вручную. Или загрузить эту таблицу в гугл докс и вставлять их из гугл финанс.

Также здесь отмечаем общую сумму взносов на счет.

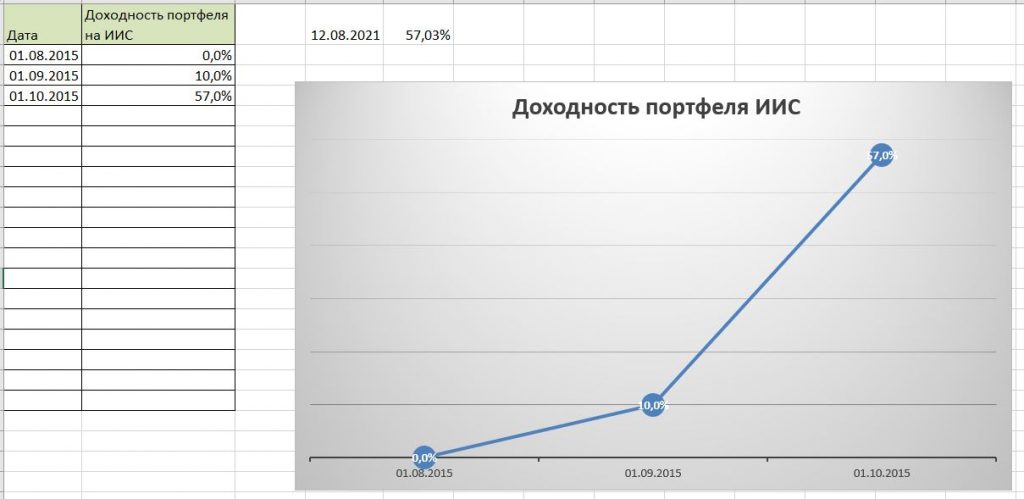

2. Вкладка «Графики»

В ней отмечаем даты и какая была доходность портфеля.

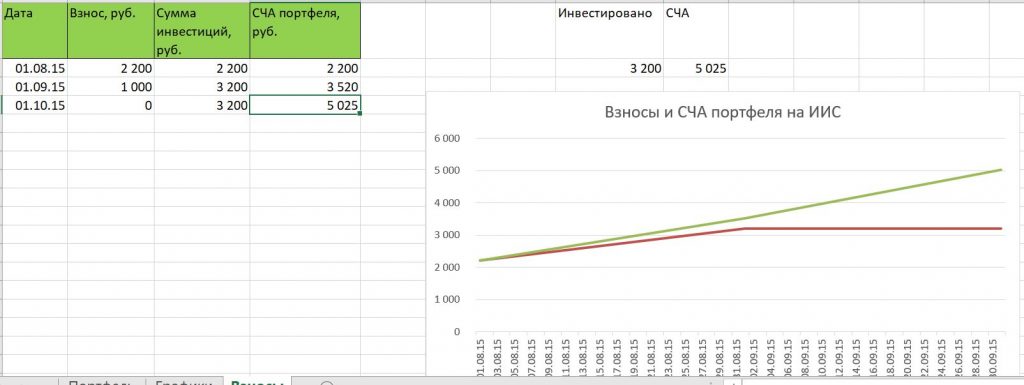

3. Вкладка «Взносы»

В ней указываем свои взносы и СЧА (стоимость портфеля).

таблица для формирования портфеля

таблица для учета инвестиций

таблица для расчета инвестиционного портфеля в excel

таблица для ведения инвестиционного портфеля

учет портфеля ценных бумаг в excel

таблица инвестиционного портфеля в excel

таблица для инвестиционного портфеля

пример учета инвестиционного портфеля в excel

На связи основатель проекта Indexera.io Никита Свириденко. В этой статье я поделюсь тем, как я отказался от Excel для учета своего инвест-портфеля и как провожу его плановую ребалансировку за 5 минут в нашем сервисе. Предыдущие статьи про Indexera:

- Поиск брокера портфельному инвестору

- Поиск фонда с минимальной комиссией

Учет инвестиций в Google Таблице или Excel

У меня несколько брокерских счетов: два в России и один в Interactive Brokers. Активы на этих счетах составляют единый портфель, который был сведен в таблицу в Google. В моем портфеле имеются только фонды, поэтому основная задача таблицы дать представление, какой вес занимает тот или иной актив в портфеле. Кроме того, она полезна при проведении плановых пополнений и ребалансировок. О том, чтобы рассчитывать доходность всего портфеля, я и не мечтал: надо было изучать, как это делать. Моя таблица выглядела примерно так:

Когда родилась идея сделать Indexera, то одной из задач было реализовать в рамках этого проекта сервис для учета инвестиций, управления портфелями и ребалансировки, чтобы забыть о Google Таблице и тратить свое время на что-то более интересное.

Ниже представлены наиболее частые сценарии, которые можно осуществить с помощью сервиса.

Как создать портфель из разных брокерских счетов?

Как показали наши опросы, у многих инвесторов есть несколько брокерских счетов, каждый из которых они считают отдельным портфелем. Либо портфель один, но активы находятся на разных брокерских счетах. Оба эти сценария можно реализовать в рамках сервиса.

1. Можно создать неограниченное число портфелей и для каждого из них через импорт отчета брокера загрузить выполненные сделки. Или добавить сделки по портфелю вручную.

- Перейдите на страницу https://indexera.io/portfolio и нажмите кнопку “Попробовать бесплатно”;

- Нажмите на кнопку “Новый портфель”;

- Заполните представленную форму «Создать портфель с нуля». Доступно отображение в трех валютах;

- Для импорта отчета брокера перейдите в раздел “Импорт — Импорт сделок” и следуйте инструкциям. Для ручного добавления сделок нажмите кнопку “Новая операция” в правом верхнем углу и заполните форму создания сделки;

- В разделе «Брокерские счета”

https://indexera.io/portfolios/brokerage_accountsможно создать дополнительные счета и далее при импорте отчета брокера или ручном создании сделок выбрать только что созданный счет.

2. Также можно создать один портфель и импортировать в него отчеты от разных брокеров. Получится единый портфель и в системе можно посмотреть, на каком счете находятся те или иные активы. Инструкция аналогична написанной выше, просто портфель создается всего один.

На август 2021 года система поддерживает импорт брокерских отчетов от Тинькофф, ВТБ, Сбер, Открытие, Альфа, Финам, Фридом Финанс, Interactive Brokers, Промсвязьбанк. В планах добавить БКС, Атон, ITI Funds, Exante и другие.

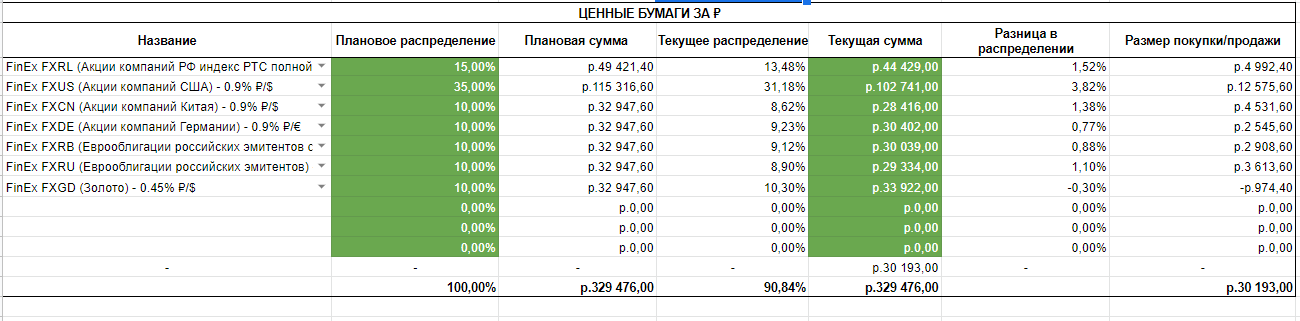

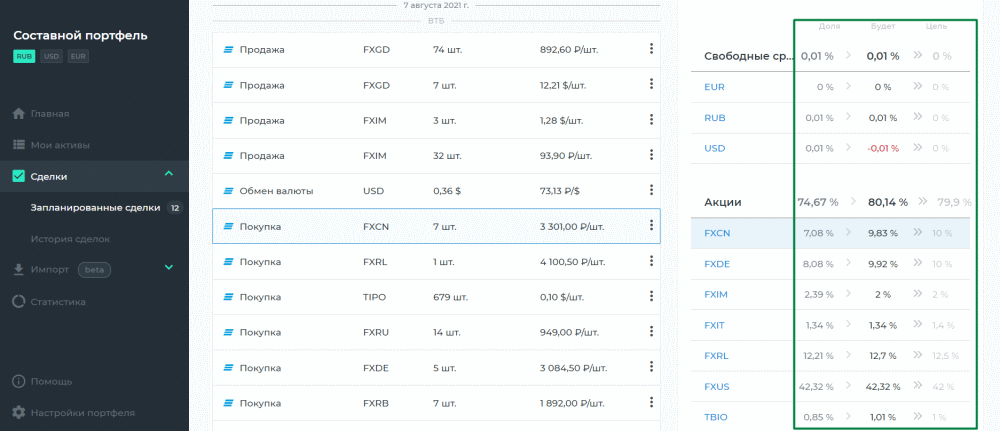

Отслеживание планового распределения

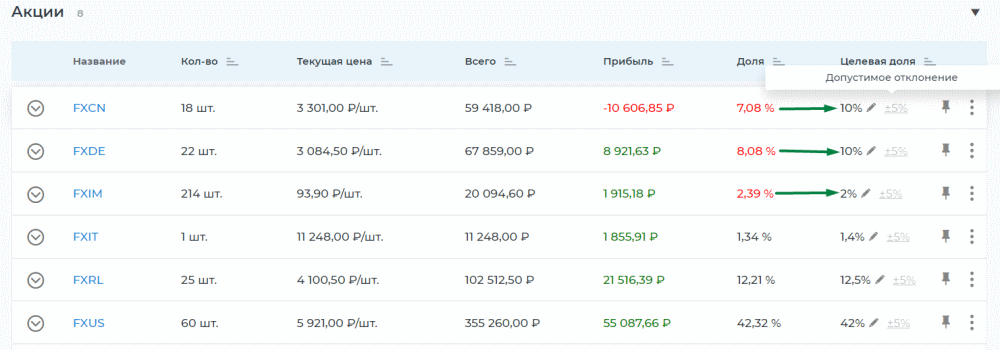

Для ребалансировки крайне важно понимать, какова текущая доля каждого актива в портфеле. Если для актива указать его целевую долю и допустимое отклонение, то система сама сообщит, когда текущая доля отклонится от цели больше, чем допустимо.

- В списке ваших портфелей выберите нужный и кликните по нему;

- Перейдите на вкладку “Мои активы”;

- В таблице найдите колонку “Доля” – это будет текущая доля актива в портфеле;

- Напротив доли нажмите кнопку “Задать” и при необходимости укажите целевую долю, т. е. ту долю которую должен занимать актив в портфеле.

Ребалансировка в пару кликов

Создать алгоритм и внедрить ребалансировки – это был вызов для всей команды. Данная функция на основании установленных инвестором целевых и текущих долей ценных бумаг генерирует набор сделок для совершения их у брокера. Выполнение предложенных сделок приведет состояние портфеля к целевым значениям.

Основные алгоритмы ребалансировки:

- Простая ребалансировка.

- Пополнение с ребалансировкой. Дополнительно система может рассчитать точную сумму пополнения для идеальной ребалансировки.

- Вывод с ребалансировкой.

Для каждого актива можно установить ограничения. Например, разрешить только продавать его или только покупать, либо вообще исключить из процесса ребалансировки.

Инструкцию о том как выполнить ребалансировку, смотрите в видео:

Сделать любой актив частью портфеля

Некоторые инвесторы считают частью своего портфеля не только биржевые активы. Например, банковские депозиты справедливо считать частью своей инвестиционной стратегии. Для этого в системе предусмотрены пользовательские активы, с помощью которых можно создать свой собственный актив и затем добавить его в портфель. Для пользовательских активов можно указывать актуальные цены и система будет учитывать это в расчете общей доходности.

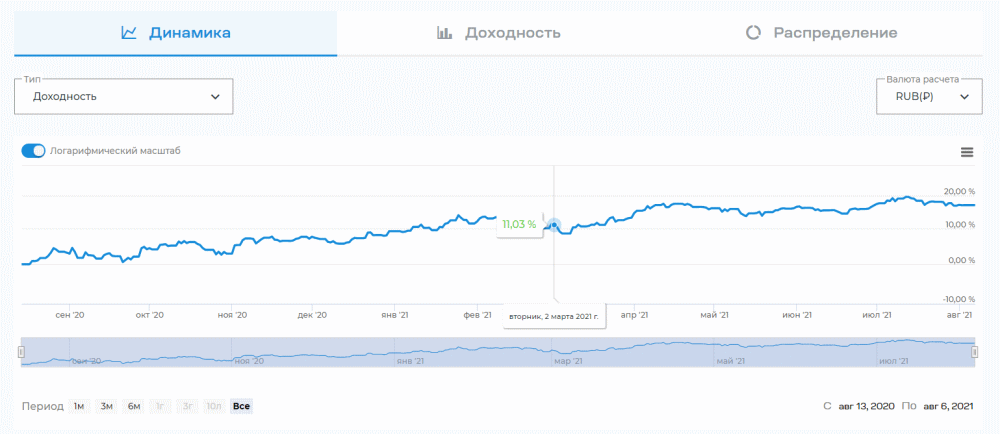

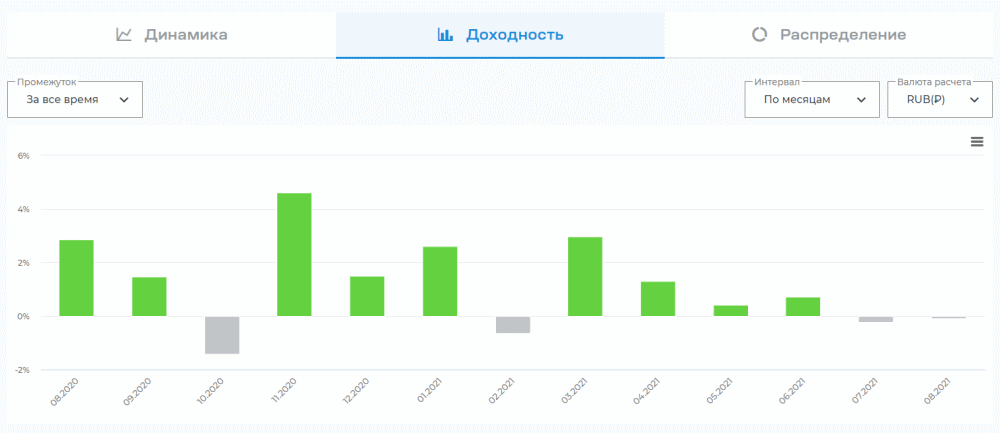

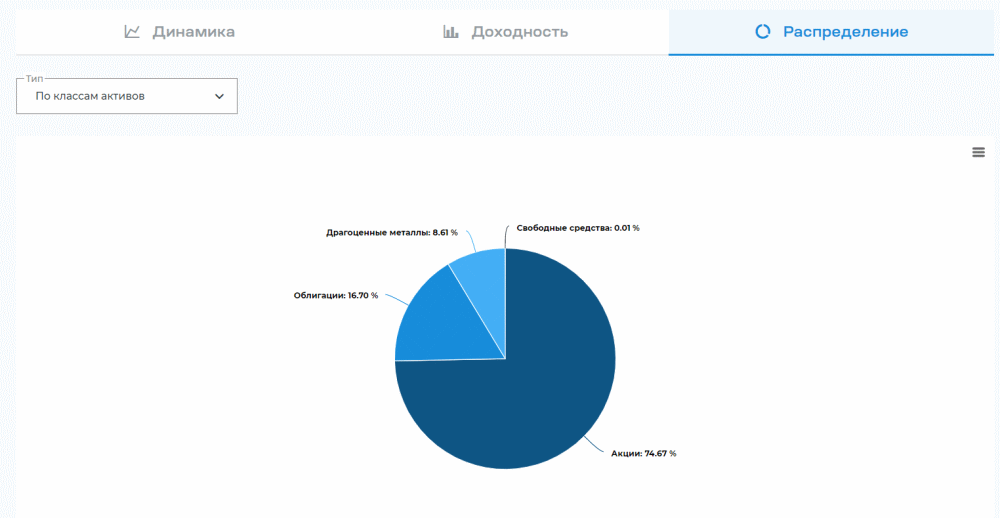

Подробная статистика

То, что я не умел делать в Google Таблицах, так это считать доходность портфеля и строить различные графики. Наша система сама умеет строить графики и считать цифры.

- В списке ваших портфелей выберите нужный портфель и кликните по нему;

- Перейдите на вкладку “Статистика”;

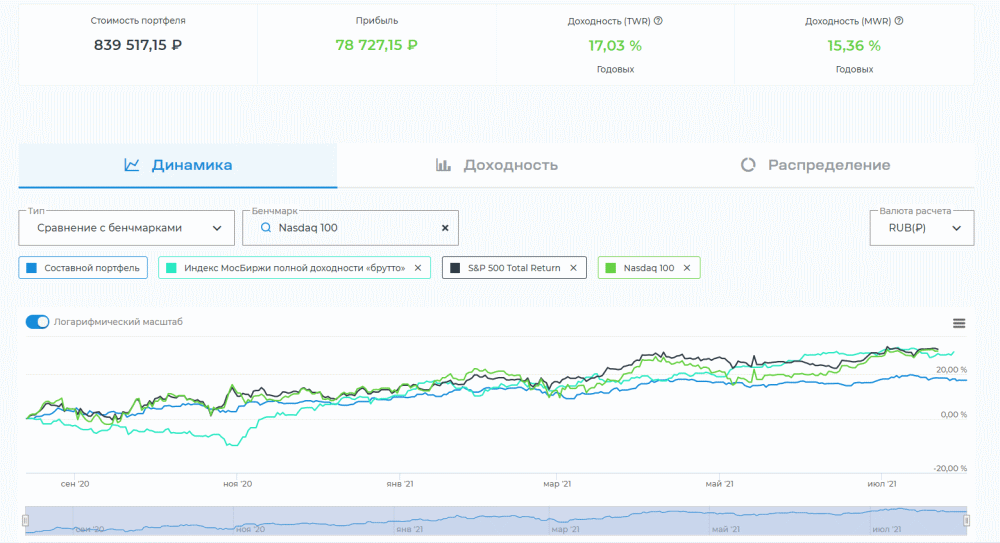

- На открывшей странице вы увидите три вкладки “Динамика”, «Доходность», «Распределение”, где представлены соответствующие графики;

- Справа и слева над графика вы найдете выпадающие списки с помощью которых можно переключать типы графиков и валюту расчетов.

1. Общая динамика котировок:

2. Доходность за периоды: помесячно/поквартально/по годам

3. Распределение по классам активов и по ценным бумагам:

Также доступны следующие характеристики счета:

- Стоимость портфеля

- Доходность портфеля TWR

- Доходность портфеля MWR (аналог в Excel — XIRR (ЧИСТВНДОХ))

- Максимальная просадка

- Волатильность месячных доходностей

- Тренд

- Качество тренда

- Волатильность относительно тренда

- Коэффициенты Шарпа

- Коэффициенты Сортино

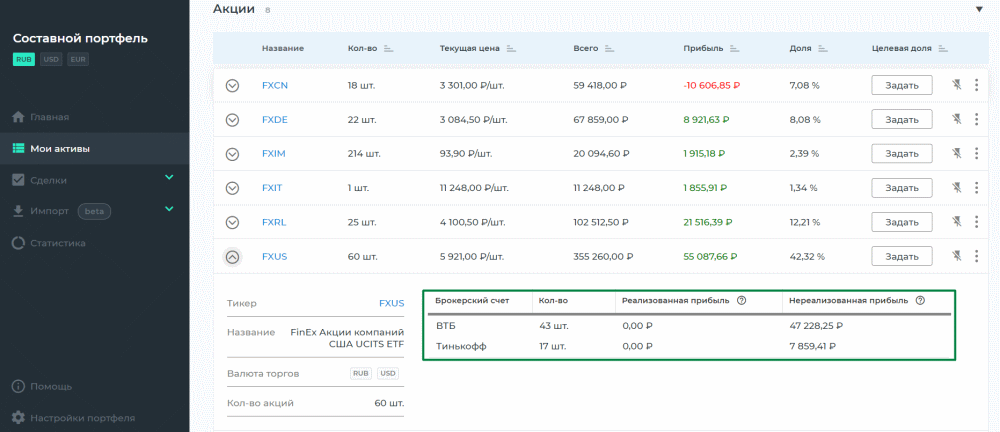

- Реализованная и нереализованная прибыль для каждого актива на каждом из брокерских счетов

Сравнение с бенчмарками

Бенчмарки являются индикаторами рынка, с которым принято сравнивать свои результаты, чтобы свериться, насколько портфель близок к тем значениям, которые показывает рынок в целом. Система знает несколько сотен бенчмарков, которые рассчитывает Московская биржа и зарубежные индексные провайдеры.

Используя предыдущую инструкцию, перейдите на вкладку “Динамика” и над графиком слева выберите пункт “Сравнение с бенчмарками”. Рядом появится поле “Бенчмарк” для поиска нужно бенчмарка.

Планирование сделок

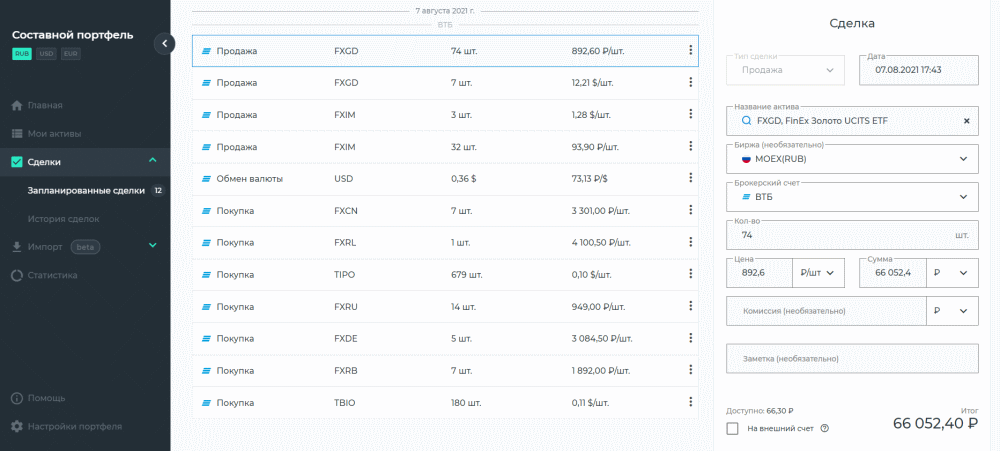

Если вы привыкли делать ребалансировку самостоятельно или же хотите знать, как изменится распределение активов при совершении той или иной сделки, то можно создать виртуальные сделки и оценить, как они повлияют на распределение активов в портфеле. Это можно сделать в разделе “Сделки — Запланированные сделки”. В правом верхнем углу нажмите кнопку “Новая операция” и введите свои варианты, после чего они будут отображаться в таблице.

Делиться результатами

Для пользователей, например, блогеров, которые ведут публичные портфели, мы предусмотрели функцию сделать свой портфель публичным, с возможностью дать прямую ссылку на него, где можно посмотреть состав портфеля, историю сделок, а также отследить подробную статистику.

Для этого перейдите в раздел “Настройки портфеля” и в блоке “Приватность” установите галочку “Сделать портфель публичным”. В поле “Отображаемое имя” укажите имя, которое будет отображаться на странице публичного портфеля. При необходимости задайте описание вашего портфеля.

Другие особенности

- Поддержка трех валют USD, RUB, EUR.

- Сервис знает более 50 000 ценных бумаг (акции, облигации, фонды), которые торгуются на биржах в России, США, Европе и по всему миру.

- Количество портфелей и активов в них не ограничено.

- Подробные видеоинструкции и оперативная техническая поддержка – по почте и в Телеграм.

Планы по развитию

Сервис учета инвестиций Indexera достаточно молодой, поэтому у нас намечено большое количество планов по развитию:

- Интеграция с Тинькофф API. Вам не нужно будет скачивать Excel отчет с сайта Тинькофф, а можно загружать информацию о сделках в сервис автоматически.

- Налоговые расчеты. В режиме реального времени вы сможете оценивать налогооблагаемую базу. Также мы будем генерировать детальный отчет по открытым и закрытым позициям, который позволит понять размер налогооблагаемой базы при продаже открытой позиции, что дает возможность вручную проводить налоговую оптимизацию.

- Изъятие средств из портфеля с оптимизацией налогов. Система предложит совершить сделки, при которых возникают минимальные или вовсе не возникают налоговые потери.

- Расширение списка поддерживаемых валют. Добавим фунты GBP, франки CHF, иены JPY, юани CNY, гонконгские доллары HKD.

- Телеграм бот. Через бота можно будет запрашивать текущее состояние портфеля(ей): стоимость, доходность и изменения за день. Мы научим бота, по вашему желанию, отправлять другие различные уведомления. Например, если произойдет выход целевых долей за рамки допустимого отклонения.

- Установка целей и отслеживание прогресса по их достижению.

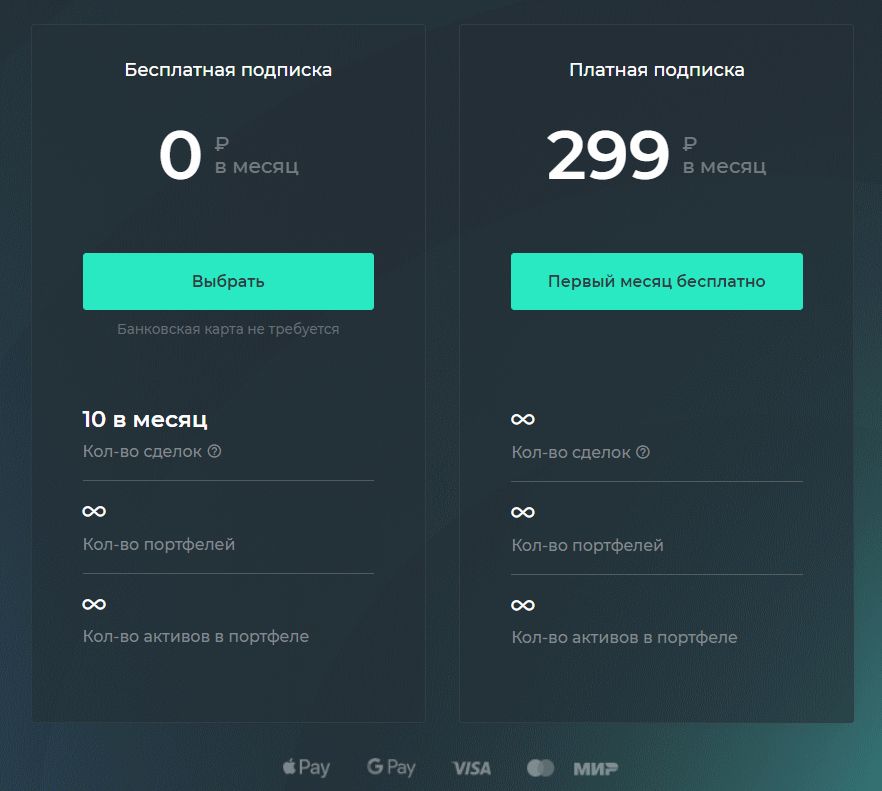

Тарифы

В сервисе действует бесплатная и платная подписка.

На бесплатной подписке можно заводить в систему до 10 сделок по покупке и продаже активов – данная функция больше подходит для пассивных инвесторов. Количество активов в портфеле и самих портфелей не ограничено, независимо от типа подписки.

На платной подписке за 299 рублей в месяц таких ограничений нет: там можно создавать неограниченное число сделок, что больше подходит для активных инвесторов. Первый месяц платной подписки – бесплатно.

Сравнение тарифов с конкурентами

Если сравнивать наши тарифы с аналогичным сервисом Intelinvest, то можно выделить следующие различия в нашей тарифной сетке:

- У нас нет ограничений по количеству портфелей и количеству активов в них даже на бесплатном тарифе. В Intelinvest же попросят оплату, если больше 1 портфеля или 7 активов.

- У нас нет ограничений и по другому функционалу, чтобы пользователь мог полностью насладиться всеми возможностями сервиса. В то же время в Intelinvest не все функции доступны на бесплатном и даже на одном из платных тарифах.

- Единственное ограничение в нашем сервисе – это количество сделок на покупку и продажу активов за календарный месяц по всем портфелям. Если вы активно торгуете, более 10 сделок (покупка и продаж актива), то мы предложим вам перейти на платный тариф.

Приведем пример формирования инвестиционного портфеля по модели Г. Марковица с помощью программы Excel, разберем достоинства и недостатки данной модели в современной экономике и пути их решения.

Инвестиционный портфель – это совокупность различных финансовых инструментов, удовлетворяющих цели инвестора и, как правило, заключается в создании таких комбинаций активов, которые бы обеспечили максимальную доходность при минимальном уровне риска.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Курсы закрытия

В расчетах будем использовать дневные курсы закрытия closeData = data.Close closeData

Графики курсов

import matplotlib.pyplot as plt for name in closeData.columns: closeData[name].plot() plt.grid() plt.title(name) plt.show()

Построение портфеля Г. Марковица в Excel для российского фондового рынка

В данной статье при помощи средств Ecxel создается оптимальный по Г. Марковицу портфель для акций российского фондового рынка.

{module 297}

Портфель – это совокупность финансовых активов, объединенных вместе для реализации целей инвестора, для максимизации прибыли и минимизации убытков.В модели Марковица допустимыми являются только стандартные портфели, портфели без коротких позиций(без продаж), то есть портфель состоящий только из купленных акций. Отсюда первое ограничение, которое накладывается на портфель, это положительные доли всех ценных бумаг (хi).

(1)

Второе ограничение состоит в том, что сумма всех долей ценных бумаг должна составлять 1, это правило нормировки долей. Формула 2 показывает это ограничение.

(2)

Так же доходность портфеля будет выглядеть как сумма доходностей отдельных акций с выбранными весовыми коэффициентами. Так как каждый инвестор пытается максимизировать получаемую доходность, то необходимо будет максимизировать эту целевую функцию. В итоге это будет выглядеть в виде формулы 3.

(3)

Помимо доходности инвестору необходимо так же учесть и риск, связанный с той или иной акцией. Риск по Г. Марковицу выражается в виде среднеквадратического отклонения δi каждой акции. Значение δр – это уровень приемлемого риска для инвестора. Помимо учета средне квадратического отклонения отдельных акций необходимо учесть корреляцию между доходностями акций – rij . Корреляция в нашем случае для модели Марковица равняется нулю. В итоге риск всего портфеля представлен формулой 4.

(4)

Экономико-математическая модель задачи формирования оптимального портфеля акций максимальной эффективности при которой риск портфеля не превышает заданного значения δр , и при учете всех ограничений на портфель, примет следующий вид (5):

(5)

{module 297}

Обратная задача оптимизации портфеля сводится к выбору такой структуры портфеля, доходность которого выше либо равна заданному значению mp, а риск минимален. Экономико-математическая модель задачи в этом случае примет вид(6):

(6)

Пример составления портфеля Марковица для российского фондового рынка

Для примера возьмем акции 4-х российских компаний Газпром (GAZP), Дальсвязь(DLSV), Сургутнефтегаз (SNGS) и Роснефть (ROSN). Построим на основе котировок оптимальный портфель. Для нахождения оптимального портфеля по Марковицу воспользуемся средствами Excel и компонентой Solver(Поиск решений). Для начала рассчитаем дневную доходность по каждой акции за один год с 20.05.2009 по 20.05.2010. Формула расчета дневной доходности (mj) представлена (7): ;

(7)

Где: Рj – цена акции на конец текущего дня; Рj-1 – цена акции за предыдущий день. В итоге должна получится следующая таблица дневных доходностей каждой из акций:

Что бы рассчитать доходность для каждой акции необходимо найти среднюю доходность акции за выбранный период, в данном случае 1 год.

(8)

Посчитав, среднедневная доходность за весь период составила для GAZP = -0,02%, DLSV =0,28%, SNGS =0,05% и ROSN= 0,08%. Так как средняя доходность Газпрома отрицательная то эта акция не будет включена в портфель. Помимо доходности необходимо рассчитать риск этих акций, для этого рассчитаем среднеквадратическое отклонение дневных доходностей акций по формуле (9).

(9)

Для Дальсвязи (DLSV) δ1 =1,73% , Сургут нефтегаза (SNGS) δ2 = 1,98% и Роснефти (ROSN) δ3 = 2,05%. Составим уравнение для нахождения оптимального портфеля. Так же зададим допустимый максимальный уровень риска в 0,15%.

(10)

Полученные данные занесем в таблицу для расчетов долей (xi) каждой акции в портфеле. Осталось решить полученное уравнение и рассчитать доли каждой акции, для этого воспользуемся встроенным в пакет Excel надстройки «Поиск решений».

После запуска надстройки «Поиск решений» установим целевую функцию, это доходность всего портфеля. После этого поставим флажок на максимизации значения этой целевой функции. Ячейки для изменения будут соответствовать доли акций, которые необходимо найти. Так же необходимо наложить ограничения на то что бы сумма всех долей была равна 1, и что бы каждая доля была не отрицательна и общий риск портфеля был бы меньше 0,15%. В ячейке с общим риском (D7) прописывается следующая формула: =КОРЕНЬ(0,0301*D2*D2+0,0393*D3*D3+0,0421*D4*D4) Целевая функция в ячейке (F3) равняется: =D2*B2+D3*B3+D4*B4 В ячейке (D6) прописывается ограничение для портфеля: =СУММ(D2:D4) После проделанной работы определятся доли в инвестиционном портфеле для каждой акции.

Расчет оптимального портфеля по Г. Марковицу представлен на рисунке ниже. Оптимальный портфель будет состоять из 85,38% акций Дальсвязи (DLSV), 3,66% акций Сургутнефтегаза (SNGS) и 10,96% акций Роснефти (ROSN). Доходность всего портфеля будет составлять 0,24% при общем установленном заранее риске портфеля в 0,15%.

{module 297}

Автор: Жданов Иван www.beintrend.ru

Графики относительных изменений курсов

for name in dCloseData.columns: dCloseData[name].plot() plt.title(name) plt.grid() plt.show()

Облако портфелей

Сгенерируем множество портфелей и выведем результат на график риск-доходность. Найдем параметры оптимального портфеля по минимальному риску и по максимальному коэффициенту Шарпа. Сравним с данными усредненного портфеля. risk = np.zeros(N) doh = np.zeros(N) portf = np.zeros((N,cnt)) for n in range(N): r = randPortf() portf[n,:] = r risk[n] = riskPortf(r) doh[n] = dohPortf(r) plt.figure(figsize=(10,8)) plt.scatter(risk*100,doh*100,c=’y’,marker=’.’) plt.xlabel(‘риск, %’) plt.ylabel(‘доходность, %’) plt.title(«Облако портфелей») min_risk = np.argmin(risk) plt.scatter([(risk[min_risk])*100],[(doh[min_risk])*100],c=’r’,marker=’*’,label=’минимальный риск’) maxSharpKoef = np.argmax(doh/risk) plt.scatter([risk[maxSharpKoef]*100],[doh[maxSharpKoef]*100],c=’g’,marker=’o’,label=’максимальный коэф-т Шарпа’) r_mean = np.ones(cnt)/cnt risk_mean = riskPortf(r_mean) doh_mean = dohPortf(r_mean) plt.scatter([risk_mean*100],[doh_mean*100],c=’b’,marker=’x’,label=’усредненный портфель’) plt.legend() plt.show()

Выведем данные найденных портфелей.

import pandas as pd print(‘———- Минимальный риск ———-‘) print() print(«риск = %1.2f%%» % (float(risk[min_risk])*100.)) print(«доходность = %1.2f%%» % (float(doh[min_risk])*100.)) print() print(pd.DataFrame([portf[min_risk]*100],columns=dCloseData.columns,index=[‘доли, %’]).T) print() print(‘———- Максимальный коэффициент Шарпа ———-‘) print() print(«риск = %1.2f%%» % (float(risk[maxSharpKoef])*100.)) print(«доходность = %1.2f%%» % (float(doh[maxSharpKoef])*100.)) print() print(pd.DataFrame([portf[maxSharpKoef]*100],columns=dCloseData.columns,index=[‘доли, %’]).T) print() print(‘———- Средний портфель ———-‘) print() print(«риск = %1.2f%%» % (float(risk_mean)*100.)) print(«доходность = %1.2f%%» % (float(doh_mean)*100.)) print() print(pd.DataFrame([r_mean*100],columns=dCloseData.columns,index=[‘доли, %’]).T) print() ———- Минимальный риск ———- риск = 1.80% доходность = 0.59% доли, % AAPL 53.890706 AMD 12.793389 BAC 4.117541 F 16.547201 GE 10.945462 PLUG 1.705701 ———- Максимальный коэффициент Шарпа ———- риск = 2.17% доходность = 0.88% доли, % AAPL 59.257114 AMD 8.317192 BAC 2.049882 F 8.689935 GE 4.772159 PLUG 16.913719 ———- Средний портфель ———- риск = 2.33% доходность = 0.68% доли, % AAPL 16.666667 AMD 16.666667 BAC 16.666667 F 16.666667 GE 16.666667 PLUG 16.666667

Определение меры риска

Итак, мы приняли за эффективность избранной нами ценной бумаги случайную (с точки зрения теории вероятности) величину X.

Тогда мерой риска этой величины будет ее ДИСПЕРСИЯ

. На языке формул значение меры риска (дисперсии) можно записать так:

Z =

U {(X –m)2}

.

Величина Z всегда больше либо равна нулю.

Чем меньше значение Z, тем ниже степень риска, присущая соответствующей ценной бумаге (или – тут большой разницы нет — портфелю ценных бумаг).

Ежели Z = 0, мы имеем дело с безрисковым портфелем.

Выводы

Повторили классический метод расчета долей инвестиционного портфеля. Получили вполне конкретные результаты.

Оптимизация портфеля по методу Марковица предполагает сохранение параметров в будущем (корреляций между отдельными инструментами и уровня их доходности). Но это не гарантировано. В следующих работах предстоит это проверить.

Понятно, что положительного результата от обозначенной выше проверки ожидать не стоит. Но тогда можно поискать как доработать метод Марковица для получения более гарантированного дохода в будущем. Вот тема для еще одного исследования.

Портфельная теория Марковица — что это?

Книга на русском языке «Портфельная теория Марковица» вышла в 2013 году и направлена на грамотный подход в инвестировании. Основной подход в том, чтобы среди всего разнообразия инструментов найти те, которые отвечают высокой доходности при незначительном риске. Сама теория известна и ею активно пользуются практически 60 лет, хотя и с небольшими доработками.

Интересный момент, что ключевые постулаты теории были сформулированы в 50-х годах, и за это время не только не потеряли популярности, но стали более актуальными. Говоря глобально: теория портфельного вложения и предварительного анализа рынка Марковица стимулирует владеть активами, а не играть на биржевых рынках. Иногда портфельная теория отождествляется не только с Марковицем, но и Шарпом — американскими учеными-экономистами. У. Шарп предложил свою рыночную, менее трудоемкую индексную теорию оценки активов позже, чем Марковиц в 60-х годах, но Нобелевскую премию получил также в 1990 году. Помимо того, что его теория менее оборонительная для инвестора, она рассматривает доходность каждой ценной бумаги по отношению ко всему рынку, а его коллега предлагает сравнивать их между собой.

( 2 оценки, среднее 4.5 из 5 )

Дата публикации:

14.11.2019 11:30

Продолжительность:

11:17

Ссылка:

https://thewikihow.com/video_mrh8m2BLCj4

Действия:

Источник:

Описание

Подписывайтесь на наш Telegram канал!@thewikihowоткрытьМониторим видео тренды 24/7

Что еще посмотреть на канале Рост Сбережений

Фото обложки и кадры из видео

Ребалансировка Портфеля В Excel, Рост Сбережений

https://thewikihow.com/video_mrh8m2BLCj4

Аналитика просмотров видео на канале Рост Сбережений

Гистограмма просмотров видео «Ребалансировка Портфеля В Excel» в сравнении с последними загруженными видео.

Теги:

Excel

Рост Сбережений

Калькулятор В Excel

Ребалансировка

Инвестиционный Портфель

Диверсификация

Ребалансировка Портфеля

Финансовый Калькулятор

Покупка Ценных Бумаг

Ценные Бумаги

Активы

Валюта

еще

Похожие видео

10:37

310 просмотров.

10:47

4 125 просмотров.

12:34

651 просмотр.

07:33

66 815 просмотров.

48:21

1 850 просмотров.

18:19

39 063 просмотра.

23:23

533 просмотра.

18:40

325 просмотров.

15:55

3 641 просмотр.