ПСК (полная стоимость кредита) показывает действительную процентную ставку по кредитному займу. Ранее этот критерий называли эффективной процентной ставкой. Параметр учитывает не только основную сумму долга и проценты, но и практически все дополнительные платежи заемщика согласно условиям кредитного договора (комиссии, плата за кредитную карту, страховые взносы и премии, если страховка влияет на порядок выдачи кредитного займа). Не учитываются регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита.

Рассмотрим, как рассчитать ПСК с помощью средств Excel.

Формула расчета ПСК

С 1 сентября 2014 года действует новая формула для расчета полной стоимости кредита. Основание – ФЗ № 353 от 21.12.2013 г. «О потребительском кредите (займе)» (см. ст. 6 «Полная стоимость потребительского кредита (займа)»).

Для нового расчета ПСК законодатели установили формулу, которая в ряде зарубежных стран используется для нахождения эффективной годовой процентной ставки (APR, или Annual Percentage Rate).

Сама формула:

ПСК = i * ЧБП * 100.

- ЧБП – число базовых периодов в календарном году. Длительность календарного года принимается равной 365 дней. При стандартном графике платежей с ежемесячными выплатами по системе «аннуитет» ЧБП = 12. Для ежеквартальных выплат этот показатель составит 4. Для ежегодных – 1.

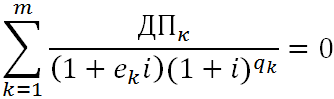

- i – процентная ставка базового периода в десятичной форме. Находится способом подбора как самое меньшее положительное значение следующего уравнения:

Разберем составляющие:

- ДПк – величина k-ого денежного потока по договору займа. Сумма, предоставленная банком заемщику, включается в денежный поток со знаком «минус». Регулярные платежи по кредитному договору – со знаком «плюс».

- m – число платежей (количество сумм в денежном потоке).

- ek – период, выраженный в частях установленного базового периода, рассчитанный со времени завершения qk-ого периода до даты k-ого денежного платежа;

- qk – число базовых периодов с даты выдачи займа до k-ого денежного платежа;

- i – ставка базового периода в десятичной форме.

Покажем расчет на примере.

Пример расчета ПСК в Excel

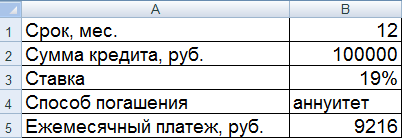

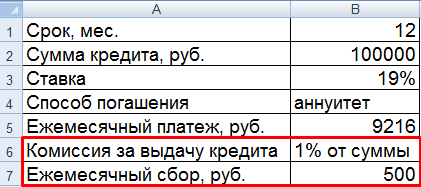

Заемщик берет 100 000 рублей 01.07.2016 под 19% годовых. Срок кредитования – 1 год (12 месяцев). Способ выплаты – аннуитет. Ежемесячный платеж – 9216 рублей.

Внесем входные данные в таблицу Excel:

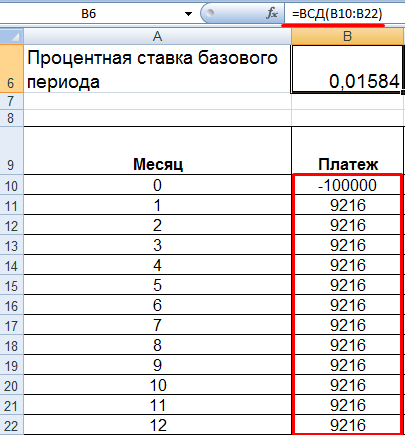

Сначала нам нужно рассчитать процентную ставку установленного базового периода (i). В Excel это можно сделать с помощью функции ВСД. Представим платежи по кредиту в виде денежного потока:

Произведем расчет:

В нашем примере получилось, что i = 0,01584. Это месячный размер ПСК. Теперь можно рассчитать годовую величину полной стоимости кредита.

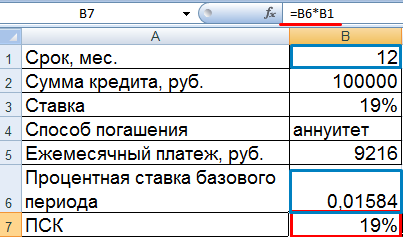

Формула расчета ПСК в Excel проста:

Для ячейки со значением установлен процентный формат, поэтому умножать на 100% нет необходимости. Мы просто нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал ПСК, равный договорной процентной ставке. Впрочем, в данном примере заемщик не уплачивает кредитору дополнительные суммы (комиссии, сборы). Только проценты.

Рассмотрим другой пример, с дополнительными расходами.

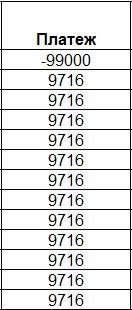

Денежный поток, соответственно, изменится. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж из-за сбора увеличится на 500 рублей.

Процентная ставка базового периода и полная стоимость кредита значительно увеличились.

Это понятно, т.к. заемщик, кроме процентов, уплачивает кредитору комиссию и сбор. Причем сбор ежемесячный. Поэтому наблюдается такой заметный рост ПСК. Соответственно, стоимость кредитного продукта обойдется дороже.

Полная стоимость кредита(займа) – пример/алгоритм расчета

Время на прочтение

5 мин

Количество просмотров 133K

Не так давно вступил в силу Федеральный закон №353, обязывающий финансовые организации раскрывать информацию о так называемой «Полной стоимости кредита(займа)» (далее — ПСК).

В этой статье (в принципе относящейся только к трудящимся в финансовой сфере), я бы хотел привести пример расчета ПСК. Возможно, кому-то пригодится.

Важно! Не так давно законодатели внести изменения в формулу, которая вступает в силу только с 1 сентября 2014. Все изложенное далее пригодно только для новой формулы. Статья описывает исключительно техническую реализацию расчета ПСК в соответствии с нормами закона.

Еще важнее! Вся приведенная ниже информация актуальна для случая, когда кредит выдается ОДНИМ платежом, т.е. заемщик получает денежные средства один раз, а возвраты происходят по заранее определенному графику платежей. Такой вариант покрывает 99% выдаваемых кредитов (кредитные карты не в счет).

Собственно, вот сам зверь:

Понимаем значения терминов

ПСК определяется как произведение 3 величин – i, ЧБП и числа 100. Разберем используемые термины и обозначения:

-

Что такое БП (базовый период)

БП по договору потребительского кредита (займа) — стандартный временной интервал, который встречается с наибольшей частотой в графике платежей по договору потребительского кредита (займа). Если в графике платежей по договору потребительского кредита (займа) отсутствуют временные интервалы между платежами продолжительностью менее одного года или равные одному году, то БП – один год.

Фактически БП – это наиболее часто встречающийся временной интервал между платежами. Если в графике платежей отсутствуют повторяющиеся временные интервалы и иной порядок не установлен Банком России, базовым периодом признается временной интервал, который является средним арифметическим для всех периодов, округленным с точностью до стандартного временного интервала. Стандартным временным интервалом признаются день, месяц, год, а также определенное количество дней или месяцев, не превышающее по продолжительности одного года. Таким образом вы можете определить свой БП. Если платежи ежемесячные, то БП=365/12~=30 -

Что такое ЧБП (число базовых периодов в календарном году)

Определение в законе весьма размытое, но как я понимаю – это количество базовых периодов, которые «влезают» в один календарный год, т.е.:

- Для стандартного графика платежей с ежемесячными выплатами: ЧБП = 12

- Ежеквартальные выплаты: ЧБП=4

- Выплаты раз в год или реже: ЧБП=1

- Если график платежей хитрый: например предусмотрено сначала 2 выплаты раз в квартал, а затем 6 выплат раз в месяц, затем 3 выплаты раз в день, то базовый период – 1 месяц. А ЧБП=12 (12 БП за календарный год).

-

Что такое i (процентная ставка базового периода, выраженная в десятичной форме)

Это невозможно понять (по крайней мере мне). Возможно, в определении числа i есть какой-то смысл, но этот смысл уловить интуитивно не представляется возможным. Как считать i — разберем в следующем разделе.

Как считать i

Оставим на потом попытки понять «физический» смысл числа i, и дадим ему такое определение:

Число i вычисляется путем решения следующего уравнения:

где:

где:

- m – количество денежных потоков, что равно количеству платежей в графике платежей плюс один (еще один платеж возникает из-за первого платежа – выдачи кредита).

- ДПк – размер к-го денежного потока (выдача кредита со знаком «минус», возвраты со знаком «плюс»).

- Qк — количество полных базовых периодов с момента выдачи кредита до k-го денежного потока. Qк можно вычислить по формуле:

Qк=floor[ (ДПк-ДП1)/БП ], где- ДПк – дата к-го денежного потока,

- ДП1 – дата первого денежного потока (т.е. дата выдачи),

- БП – срок базового периода,

- floor[ ] – округление вниз до целого.

- Eк — здесь сразу напишем формулу, чтобы ваш мозг не взорвался от формулировки в законе:

Ek=mod[ (ДПк-ДП1) /БП ]/БП, где mod – остаток от деления

Алгоритм расчета ПСК

Входящие данные: два массива. Ключ – номер денежного потока, значения – даты платежа и сумма платежа.

Исходящие данные: значение ПСК (число).

Порядок расчета:

- Вычисляем ЧБП(число базовых периодов). Число базовых периодов – сколько таких периодов «влезет» в 365 дней, т.е. ЧБП=floor[ 365/БП ].

- Для каждого k-го платежа считаем ДПk, Qk, Ek.

- Методами приближенного вычисления в точности до двух знаков после запятой считаем i.

- Умножаем ЧБП*i*100.

Код!

Есть готовое решение на javascript, а также на VBA (будет даже excel-файл для расчетов).

Зачем VBA и Excel?

Если вдруг у вас случится пожар и ничего не будет работать 1 сентября 2014 года, то самое разумное — это разослать excel-табличку по местам заключения договоров, чтобы можно было рассчитывать ПСК хотя бы так в первое время.

В примерах взят график для кредита в 100 000 рублей на 3 месяца по ставке 12% годовых. Дата выдачи — 1 сентября 2014:

| Ключ | Дата денежного потока | Сумма денежного потока |

| 0 | 01.09.2014 | -100 000 |

| 1 | 01.10.2014 | 34 002,21 |

| 2 | 01.11.2014 | 34 002,21 |

| 3 | 01.12.2014 | 34 002,21 |

Решение на javascript

код

function psk() {

//входящие данные - даты платежей

var dates = [

new Date(2014, 8, 01),

new Date(2014, 9, 01),

new Date(2014, 10, 01),

new Date(2014, 11, 01)];

//входящие данные - суммы платежей

var sum = [-100000,

34002.21,

34002.21,

34002.21 ];

var m = dates.length; // число платежей

//Задаем базвый период bp

bp=30;

//Считаем число базовых периодов в году:

var cbp = Math.round(365 / bp);

//заполним массив с количеством дней с даты выдачи до даты к-го платежа

var days = [];

for (k = 0; k < m; k++) {

days[k] = (dates[k] - dates[0]) / (24 * 60 * 60 * 1000);

}

//посчитаем Ек и Qк для каждого платежа

var e = [];

var q = [];

for (k = 0; k < m; k++) {

e[k] = (days[k] % bp) / bp;

q[k] = Math.floor(days[k] / bp);

}

//Втупую методом перебора начиная с 0 ищем i до максимального приблежения с шагом s

var i = 0;

var x = 1;

var x_m = 0;

var s = 0.000001;

while (x > 0) {

x_m = x;

x = 0;

for (k = 0; k < m; k++) {

x = x + sum[k] / ((1 + e[k] * i) * Math.pow(1 + i, q[k]));

}

i = i + s;

}

if (x > x_m) {

i = i - s;

}

//считаем ПСК

var psk = Math.floor(i * cbp * 100 * 1000) / 1000;

//выводим ПСК

alert("ПСК = " + psk + " %");

}

Демо на jsfiddle: jsfiddle.net/exmmo/m5kbb0up/7

Решение на VBA+excel

Код

В столбце А, начиная с 2ой строки находятся даты денежных потоков.

В столбце B, начиная с 2ой строки находятся суммы денежных потоков.

Sub psk()

Dim dates()

Columns("A:A").Select

dates() = Application.Transpose(Range(ActiveCell, Cells(Rows.count, ActiveCell.Column).End(xlUp)))

Dim summa()

Columns("B:B").Select

summa = Application.Transpose(Range(ActiveCell, Cells(Rows.count, ActiveCell.Column).End(xlUp)))

Dim m As Integer

m = UBound(dates)

bp = 30

cbp = Round(365 / bp)

ReDim Days(m)

For k = 2 To m

Days(k) = dates(k) - dates(2)

Next

ReDim e(m)

ReDim q(m)

For k = 2 To m

q(k) = Days(k) bp

e(k) = (Days(k) Mod bp) / bp

Next

i = 0

x = 1

x_m = 0

s = 0.000001

Do While x > 0

x_m = x

x = 0

For k = 2 To m

x = x + summa(k) / ((1 + e(k) * i) * ((1 + i) ^ q(k)))

Next

i = i + s

Loop

If x > x_m Then

i = i - s

End If

psk = Round(i * cbp, 5)

Cells(3, 7).Value = psk

End Sub

Демо в Excel+VBA: yadi.sk/i/oRTa8Id-a6UfV

Заключение

Код далек от совершенства, можно даже сказать, что он убогий. Например, приближенное вычисление выполняется самым глупым из известных человечеству способом. Прошу понять и простить, в текущей ситуации времени на написание чего-то презентабельного категорически не хватает. Виноват, исправлюсь.

Если у вас есть замечания или вы нашли ошибку — прошу сообщать, буду благодарен. Самое опасное, что может быть — изначально неверная трактовка текста закона.

UPD Онлайн-калькулятор ПСК с

user-friendly

вменяемым интерфейсом

Перед оформлением любого кредитного продукта рекомендуется воспользоваться специальными калькуляторами или программами, с помощью которых определяется полная стоимость кредита, ежемесячный платеж, переплата и другие параметры. Для этих целей актуально пользоваться специальным вычислительным и аналитическим инструментом, представленным программой Excel.

Если хорошо разобраться в функционале программы, то без проблем можно произвести расчеты по любому кредитному продукту, предлагаемому банковскими учреждениями. Для этого не нужно разбираться в сложных формулах или на калькуляторе рассчитывать проценты и переплату.

В статье расскажем как правильно сделать расчеты с помощью кредитного калькулятора Exel.

Содержание

- 1 Правила расчета в Ексель

- 1.1 Формулы расчета аннуитетных платежей

- 1.2 Расчет дифференцированных платежей

- 2 Этапы расчета процентов

- 3 Как определить полную стоимость займа

- 4 Полезное видео

- 5 Заключение

Правила расчета в Ексель

Перед началом расчета важно определиться, какую схему погашения долга предлагает кредитор. Для этого выбирается один из следующих вариантов:

- Аннуитетные выплаты. Такая схема считается наиболее распространенной, поэтому предлагается по потребительским займам, автокредитам или ипотечным займам. Предполагается, что заемщик ежемесячно вносит одинаковую сумму, которая не меняется с течением времени. По такому способу переплата считается довольно высокой, но при этом легко планировать свои расходы и доходы.

- Дифференцированная схема. При таком способе размер процентов полностью зависит от остатка долга, поэтому ежемесячно производится перерасчет. В первые месяцы сотрудничества заемщику приходится вносить наиболее крупные выплаты за счет наличия значительного долга. С течением времени плата существенно снижается. При таких условиях обеспечивается уменьшение переплаты.

Аннуитетная схема считается не только наиболее удобной для заемщика, но и выгодна каждому банковскому учреждению, представленному кредитором.

Полезно также почитать: Можно ли погасить потребительский кредит материнским капиталом

Формулы расчета аннуитетных платежей

Для расчета кредитов приходится пользоваться специальными формулами, с помощью которых определяется ежемесячный платеж и другие показатели.

Например, чтобы понять, какую сумму придется вносить ежемесячно по кредиту, применяется формула:

Сумма = коэффициент выплаты * размер кредита.

Для определения коэффициента платежа (аннуитета), применяется формула:

Коэффициент = (i * (1 + i)^n) / ((1+i)^n-1), где

- i – это месячная ставка, определяемая путем деления основной ставки на 12,

- n – период кредитования.

Чтобы не пользоваться этими громоздкими формулами, можно применять специальные функции программы Excel. Здесь существует особая функция, называемая ПЛТ. Она предназначена для расчета аннуитетных выплат.

Чтобы ею воспользоваться, выполняются следующие действия:

- Вводится основная информация по кредиту, представленная полученной заемной суммой, ставкой и сроком кредитования.

- Ниже формируется график погашения долга. В первом столбце указывается номер месяца, а второй предназначается для ежемесячных выплат.

- В первую ячейка столбца, предназначенного для расчета платежей, вводится формула, позволяющая определить плату на основании аннуитетной схемы. Для этого используется следующая формула: ПЛТ($B$3/12; $B$4; $B$2). Для закрепления ячейки рекомендуется пользоваться абсолютными ссылками. Допускается вводить вместо ссылок на ячейки с информацией непосредственные показатели, поэтому формула будет иметь следующий вид: =ПЛТ(15%/12; 48; 50000), где 15% — это годовая ставка процента, 48 — период кредитования в месяцах, а 50000 – размер займа.

После выполнения всех действий производится автоматический расчет. В ячейках, предназначенных для отображения ежемесячных аннуитетных платежей, появляются суммы, которые придется каждый месяц перечислять банку. Данные значения окрашиваются в красный цвет, а также отражаются со знаком минус, поскольку представлены расходом человека, так как эти суммы придется ежемесячно отдавать банковскому учреждению.

Расчет дифференцированных платежей

Если для погашения кредита выбирается дифференцированная схема, то размер основной задолженности распределяется по всему периоду кредитованию равными частями, а вот проценты начисляются исключительно на остаток, поэтому уменьшаются по мере погашения долга.

Чтобы определить размер выплаты по такой схеме, применяется стандартная формула:

Ежемесячный платеж = остаток долга / (число месяцев, оставшихся до погашения задолженности + остаток долга * месячная ставка)

Но можно не пользоваться этой громоздкой формулой, если применить уникальный функционал программы Excel.

Для этого выполняются следующие действия:

- Открывается программа Excel.

- Формируется график погашения задолженности на основании дифференцированных платежей, для чего указывается общий размер займа, ставка процента и период кредитования в месяцах. Для этих целей можно воспользоваться исходными данными, например, мужчина оформил потребительский кредит в размере 50 тыс. руб. на 4 года по ставке 15%.

- Составляется график погашения долга. Для этого используется 5 столбцов: номер месяца, остаток долга по займу, проценты, плата по основной задолженности и общая выплата за 1 месяц.

- За первый период погашения кредита остаток долга составляет 50 тыс. руб. В последующие месяцы для расчета данного показателя применяется следующая формула: ЕСЛИ(D10>$B$4;0;E9-G9). В этой формуле D10 – это месяц, за который производится расчет, а В4 – это срок кредитования. Е9 – остаток долга по займу в предыдущем месяце, а G9 – основной долг за прошлый период.

- Размер процентов рассчитывается путем умножения остатка долга за текущий период на ставку за 1 период. Для определения данной ставки нужно годовой процент разделить на 12. Поэтому для определения показателя применяется следующая формула: =E9*($B$3/12).

- Размер основного долга по займу определяется с помощью деления общей суммы займа на период кредитования: =ЕСЛИ(D9<=$B$4;$B$2/$B$4;0).

- Общий ежемесячный платеж. Он определяется путем складывания суммы процентов с основным долгом: =F8+G8.

Как только формулы будут внесены в необходимые столбцы, нужно скопировать их на всю таблицу, для чего учитывается 48 месяцев кредитования. На основании выполненных действий осуществляется автоматический расчет, позволяющий определить, какую сумму придется платить в тот или иной месяц.

Справка! Если сравнить показатели с аннуитетными выплатами, то переплата по дифференцированным платежам будет немного меньше, хотя в первые месяцы придется вносить крупные суммы.

Этапы расчета процентов

С помощью программы Excel можно определить не только размер ежемесячного платежа, но и общую сумму процентов. Это позволит выявить эффективную ставку. Для этих целей первоначально вводятся следующие данные:

К ежемесячным платежам относится:

![]()

Далее заполняется стандартная таблица:

Комиссия составляет 1%, причем она ежемесячно рассчитывается от общей кредитной суммы. Поэтому выплата по займу формируется путем сложения комиссии с аннуитетным платежом, состоящим из основного долга и процентов. Для расчета основной задолженности нужно из аннуитетного платежа вычесть проценты. Для определения процентов остаток долга умножается на месячную ставку.

На основании полученных сведений легко рассчитывается эффективная процентная ставка:

- гражданин оформил займ на сумму 50 тыс. руб.;

- в банк заемщик вернул 80397,72 руб., причем сюда входят проценты, основной долг и комиссия;

- переплата составляет 30397,72 руб.;

- процентная ставка равна: 30397,72/50000*100=60,8%, причем такой высокий показатель обусловлен комиссией в размере 1%, которая взималась на протяжении всех 36 месяцев;

- если не используется комиссия, то гражданин выплатит 62397,72 руб., поэтому переплата составит 12397,72 руб., а эффективная ставка снижается до 24,8%.

Поэтому перед оформлением кредита желательно рассчитать данный показатель, чтобы рассчитать целесообразность получения заемных средств по невыгодным условиям.

Как определить полную стоимость займа

По новым требованиям законодательства для определения полной стоимости кредита используется новая формула:

ПСК = ставка процента за базовый период (i) * число периодов за 1 календарный год (ЧБП) * 100

Например, мужчина оформил кредит на сумму 200 тыс. долларов на 1 год по ставке 22%. При этом ему пришлось внести единовременную комиссию 2,7 тыс. долларов.

Для определения полной стоимости займа формируется график:

Базовый период (БП) представлен интервалом времени, встречающимся в графике наиболее часто. На примере он представлен 28 днями. В этом случае число периодов составляет: 365/28=13. Только после этого рассчитывается ставка базового периода:

В результате легко рассчитывается полная стоимость кредита (ПСК), которая составляет 22%. Благодаря использованию новой формулы данный показатель равен годовой ставке по займу.

Полезно также почитать: Как встать на биржу труда через Госуслуги

Полезное видео

Наглядно посмотреть порядок расчета можно в видео:

Заключение

Перед оформлением любого займа рекомендуется рассчитать основные показатели по кредиту. К ним относятся не только ежемесячные платежи, но и полная стоимость, а также эффективная процентная ставка. Это позволит определить точную переплату, а также выявить наличие скрытых платежей.

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заранее, как я это называю  Microsoft Excel может сильно помочь в этом вопросе.

Microsoft Excel может сильно помочь в этом вопросе.

Вариант 1. Простой кредитный калькулятор в Excel

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами — таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial). Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — начальный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип — способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT). Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

=ЕСЛИ(A17>=$C$7;»»;A17+1)

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку («») в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>»»; текущая формула; «»)

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять — не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты — заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Предполагается что:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы — наши выплаты банку, положительные — берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)

Реклама

Полная стоимость кредита (ПСК) — это сумма денежных средств, которую придется заплатить сверх стоимости самой ссуды с учетом процентов, страхования и прочих обязательных платежей. Центробанк РФ обязал все банки и микрофинансовые компании указывать ПСК крупным шрифтом в верхнем углу справа — в % и рублях. Как правило, цена кредита не совпадает с реальной ставкой по договору, поскольку в эту сумму включаются и другие выплаты.

Как вычислить полную стоимость кредита и выяснить, из чего она состоит, мы разберемся далее.

Почему ПСК выше процентной ставки по договору

Банк — это коммерческая организация, заинтересованная в получении прибыли. Договоры кредитования составляются таким образом, что многие клиенты практически ничего в них не понимают, поэтому следует внимательно изучать содержание документа, обращая особое внимание на «мелкий шрифт».

На что обращать внимание при чтении кредитного договора ⇒

Реальная стоимость кредита имеет высокие показатели еще и по той причине, что существенная часть заемщиков не платят по своим обязательствам. Непогашенные долги банки компенсируют повышением ставки, тем самым «перекладывая» обязательства неплательщиков на плечи добросовестных клиентов.

Банки, выдающие кредиты под самый низкий процент ⇒

Фактическая кредитная ставка — это проценты, начисляемые на сумму основной задолженности (тело займа). Она ниже ПСК, потому что помимо % предусмотрены и другие платежи.

Какие платежи входят в стоимость кредита

Согласно законодательству, кредитор вправе включать в ПСК следующие статьи:

- сумма %, начисленная за фактический период пользования деньгами;

- плата за выпуск кредитки;

- сумма страховки, если заключение страховой сделки является обязательным условием кредитной организации при выдаче заемных средств;

- дополнительные выплаты, связанные с предоставлением ссуды, например, расходы на оформление документации или хранение в банке денег по ипотеке или автокредиту;

- платежи третьим лицам, напрямую связанным с выдачей кредитного продукта, — юристам, нотариусам, страховщикам и другим специалистам банка, которые готовят документы для оформления займа.

Какие банки выдают ссуды без страховки ⇒

Что банки не учитывают в ПСК

Кредиторы не включают в полную сумму кредита следующие расходы:

- обязательную страховку (КАСКО, ОСАГО и т.д.);

- штрафы за нарушение условий договора;

- вспомогательные затраты на обслуживание продукта, связанные с изменением условий договора по решению заемщика (например, увеличение срока кредитования с пересчетом суммы %);

- комиссии за внесение платежей через терминалы, системы переводов или мобильные приложения;

- необязательные страховки, от которых можно отказаться в течение двух недель.

Все перечисленные платежи могут влиять на переплату, но фактически они не учитываются в ПСК.

Важно, чтобы заемщику сообщили ПСК до заключения сделки. Если кредитор скроет эти сведения, договор должен быть признан недействительным, а затраченные клиентом средства — компенсированы банком.

Как рассчитать стоимость кредита

Реальная цена ссуды определяется по сложным формулам, разбираться в которых обычному обывателю долго и необязательно. Но будет полезно понять общий алгоритм расчета. Прежде всего, следует уточнить, что проценты, комиссионные сборы и прочие платежи в рамках кредитования вычисляются по отдельным формулам и после этого суммируются в общую цену кредита.

ТОП банков, в которых можно взять кредит срочно уже сегодня ⇒

Основная формула расчета ПСК:

ПСК = i * ЧБП * 100

Здесь ЧПБ — это число базовых периодов в календарном году. Под этим показателем понимают количество временных промежутков между платежами по кредиту за год. Например, по графику клиент должен вносить выплаты раз в месяц, значит ЧПБ равен 12. Если платежи вносятся ежеквартально, ЧПБ — 4, если раз в полгода — 2 и т.д.

Базовый период (БП) — это временной отрезок между платежами по кредиту. Например, если заемщик погашает долг ежемесячно, БП равен 1 месяцу.

Сейчас расчет ведется уже по новой формуле:

i — это процентная ставка базового периода в десятичной форме, которая рассчитывается как самое маленькое положительное решение уравнения:

, где:

, где:

m — число денежных потоков, которое равно количеству выплат по кредиту + еще один платеж при выдаче займа;

ДП k — размер k-го денежного платежа (выдача кредитных средств — со знаком «-», возврат долга — «+»;

qk — количество полных БП с момента предоставления ссуды до k-го платежа;

ek — период, выраженный в долях БП с момента окончания qk -го БП до внесения k-го платежа. Рассчитывается по формуле:

Реклама

ek = mod [(ДПk -ДП1 )/БП]/БП, где mod — остаток от деления.

Эта формула используется в алгоритмах расчета банковских программ, которые автоматически определяют стоимость ссуды после ввода всех параметров. Для самостоятельных расчетов вручную эта формула не используется. Вычислить ПСК удобнее в Excel с помощью специальных формул.

Что и как говорить в банке, обращаясь за кредитом ⇒

Как посчитать ПСК в Excel

Параметр i можно рассчитать посредством функции ВСД. Допустим, заемщик получил 100 т.р. на 12 месяцев под 19%.

Расчет i будет выглядеть следующим образом:

После этого необходимо умножить полученный результат на ЧПБ и получить стоимость кредита. В нашем случае — 0,01584*12*100 = 19%. То есть ПСК совпадает с процентной ставкой по договору. Если банк начисляет дополнительные комиссии по выдаче кредита, ежемесячный платеж увеличивается. Соответственно возрастает и общая стоимость ссуды.

Кроме того, в Excel встроена функция определения внутренней нормы доходности (IRR), которая подходит для расчета ПСК. Эта функция называется ЧИСТВНДОХ.

Допустим, заемщик получил кредит на сумму 120000 руб. на 12 месяцев, под 28% годовых. Для определения ПСК введите данные из договора. В первой ячейке в столбце «Сумма» укажите размер полученного кредита со знаком «-» — это размер первого денежного потока.

Далее в ячейке С15 введите знак равенства и выберите функцию ЧИСТВНДОХ. В формуле с помощью выделения укажите все значения из столбца «Сумма», а потом — из «Дата», после чего нажмите «Ввод».

Полученное значение ПСК — 32,04%. Это значит, что стоимость кредита сроком на 1 год под 28% годовых составит 32,04%.

Если ссуда была предоставлена без дополнительных сборов и комиссий, ПСК будет равна договорной процентной ставке.

Если клиент пока не заключил договор и не имеет на руках графика платежей, он может воспользоваться кредитным онлайн-калькулятором на официальном сайте банка. Таким образом удобно сравнивать условия кредитования в разных организациях. Вот готовый шаблон, по которому можно самостоятельно рассчитать полную стоимость кредита в Эксель таблице.

Скачать шаблон расчета ПСК по новой формуле в Excel ⇒

Расчет по упрощенной формуле

Упрощенная формула позволяет вычислить стоимость ссуды вручную:

Алгоритм расчета:

- сумму выплат за весь срок кредитования (S) разделить на полученную от кредитора сумму (S0 ) и вычесть единицу;

- полученную цифру разделить на количество лет кредитования и умножить на 100.

ПСК=(S/S0 — 1)/n*100

Например, потребитель получил 2 млн. руб. на 2 года, под 10% годовых с ежегодным дополнительным сбором по 12 тыс. руб.. Тип платежей аннуитетный, размер ежемесячной выплаты составляет 47144,93 р. с учетом % и дополнительных сборов.

Полезные статьи

Общая сумма долга:

47144,93 р.* 24 = 1131478,32 р.

Подставляем эту цифру в упрощенную формулу:

Цена кредита в год составляет 6,57%, за два года — 13,15%.

Как снизить переплату по взятой в банке ссуде ⇒

Среднерыночную ПСК можно уточнить на сайте ЦБ РФ. Этот срез по ТОП-100 ведущих банков страны.

Согласно законодательству РФ, цена кредита не может превышать среднее значение по стране более, чем на 1/3. Например, если потребительские займы выдают под средний процент 25%, максимальная ставка равна 32,5%.

Реклама

РЕШЕНИЕ ПО КРЕДИТУ ЗА 1 ЧАС

Кредитный калькулятор

Создайте график погашения кредита, основанный на введенных вами данных, с помощью этого удобного шаблона с поддержкой специальных возможностей. Введите процентную ставку, сумму и период кредита, и вы увидите размер ежемесячных платежей для погашения основной суммы и процентов.

Excel

Скачать

Открыть в браузере

Поделиться

![]()

![]()

![]()

Основной функционал надстройки PowerFin

Встроенный в Excel кредитный калькулятор с функциями быстрого расчета параметров кредита, выведения кредитного калькулятора на лист (в т.ч. графика платежей по кредиту) и подбора основных параметров кредита под заданный ежемесячный платеж (срок кредита, ставка, первоначальная сумма).

Встроенный инвестиционный калькулятор для вычисления основных параметров инвестиций с функциями вычисления и подбора основных параметров инвестиций и выведения калькулятора на лист

Быстрое добавление основных формул для расчета эффективности инвестиционного проекта: дисконтированного денежного потока (ДДП), чистого денежного дохода (ЧДД), внутренней нормы доходности (ВНД), срока окупаемости:

Видеоинструкции

История версий надстройки PowerFin

Версия 2.1

Дата выхода: 20.04.2021

Версия 2.0

Дата выхода: 03.04.2021

- Глобальное обновление функционала и интерфейса надстройки

- Добавлены функции по автоматическому подбору параметров кредита и инвестиций