Чтобы оценить бизнес своими силами в сжатые сроки можно воспользоваться готовой моделью в Excel. Она рассчитает стоимость по методу капитализации чистой прибыли. Потребуется минимум данных о компании. Необходимо подготовить отчет о финансовых результатах за три года, предшествующих дате оценки. Также понадобятся несколько цифр из бухгалтерского баланса на последнюю отчетную дату и плановая выручка на предстоящий год.

Модель состоит из трех листов: «Сводный отчет», «Исходные данные» и «Расчет стоимости». Чтобы провести экспресс-оценку с помощью расчетного файла, необходимо перенести показатели из отчета о финансовых результатах на лист «Сводный отчет». Заполнить лист «Исходные данные» и посмотреть итоговую стоимость.

Итоговую стоимость компании модель вычисляет по формуле 1. Расчетный файл оценивает стоимость собственного капитала по методу капитализации чистой прибыли. Затем корректирует результат на избыток или дефицит собственного оборотного капитала и стоимость нефункциональных активов. Результаты можно посмотреть на листе «Расчет стоимости».

Формула 1. Расчет стоимости компании методом капитализации

СК = V + Kc

Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

Модель подходит для экспресс-оценки компаний, которые получали относительно стабильный доход на протяжении последних трех лет. Судить об этом по величине чистой прибыли или убытка некорректно. Чтобы проверить, подходит ли методика оценки для данной компании, необходимо преобразовать ее финансовую отчетность.

Убедитесь вначале, что в течение анализируемого периода у компании не было несистематических доходов или чрезвычайных расходов. Например, собственники не продавали крупные активы предприятия и не выплачивали возмещения по судебным искам, массовым увольнениям или вынужденным простоям. Скорректируйте статьи доходов и расходов: вычтите из них суммы поступлений и выплат, которые не повторятся в будущем.

Поскольку на финансовый результат влияют состав и структура внереализационных доходов и расходов, в качестве показателя для капитализации модель использует расчетную чистую прибыль. Вычислите этот показатель и проверьте: если он положительный и относительно стабильный, оценивайте стоимость компании с помощью модели в Excel.

Чтобы вычислить расчетную чистую прибыль, перенесите скорректированные значения из отчета о финансовых результатах в таблицу 1 на лист «Сводный отчет». Модель рассчитает показатель по формуле 2.

Формула 2. Расчет расчетной чистой прибыли i-го года

ЧПi‘ = ППi x (1 — Cнп)

Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании.

Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации

Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

Какие данные понадобятся для оценки стоимости методом капитализации прибыли с помощью модели в Excel

Чтобы оперативно рассчитать стоимость по методу капитализации чистой прибыли, подготовьте данные о компании: плановую выручку на предстоящий год, собственный оборотный капитал и стоимость неоперационных активов на последнюю отчетную дату. Внесите значения в таблицу 3 на листе «Исходные данные» модели. Укажите там же коэффициенты для расчета ставки дисконтирования: премии за риски, бета-коэффициент, ставки доходности и т. д.

Выручка. В ячейку D4 проставьте прогнозируемую выручку компании на предстоящий год. Данные возьмите из бюджета доходов и расходов или среднесрочного прогноза развития компании. Модель использует показатель в формуле 4 и формуле 9.

Собственный оборотный капитал. Внесите в ячейку D5 величину собственного оборотного капитала. Рассчитайте значение по бухгалтерскому балансу на последнюю отчетную дату, предшествующую оценке. Если в состав текущих активов входят неликвидные финансовые вложения и невозвратная дебиторская задолженность, предварительно вычтите их из собственного оборотного капитала. Показатель участвует в формуле 8.

Неоперационные активы. Если компания владеет активами, которые не участвуют в формировании денежного потока, укажите их суммарную стоимость в ячейке D6. Данные посмотрите на счетах бухгалтерского учета в зависимости от вида неоперационного актива. К примеру, стоимость переданного в аренду имущества можете проверить по обособленному субсчету, открытому к счету 01 «Основные средства». Модель задействует показатель в формуле 7.

Отложенные налоговые активы и обязательства. Рассчитайте по данным баланса разницу между отложенными налоговыми активами и отложенными налоговыми обязательствами. Внесите это значение в ячейку D6. Оно понадобится в формуле 7 для корректировки стоимости на заключительном этапе.

Рисунок 2. Лист «Исходные данные» модели экспресс-оценки по методу капитализации

Темп роста чистой прибыли. Темп роста чистой прибыли в модели равен темпу роста инфляции. Возьмите данные с сайта

Минэкономразвития. Альтернативный источник – данные

Института «Центр развития». Внесите значение в ячейку D8. Показатель нужен для расчета стоимости собственного капитала по формуле 3.

Потребность в оборотном капитале. Чтобы определить потребность в оборотном капитале воспользуйтесь данными с сайта Асвата Дамодарана на 05.01.2018.

Справочник. Потребность в оборотном капитале

Выберите в таблице значение для наиболее близкой отрасли. К примеру, если компания занимается добычей металлической руды, наиболее подходящие данные найдете в «Metals & Mining». Для предприятий этого сегмента требуемая величина оборотного капитала составляет 14,98 процента от выручки. Внесите значение в ячейку D9. Показатель участвует в формуле 9.

Используйте данные сайта

Асвата Дамодарана, чтобы посмотреть обновленную информацию. В разделе «Cash Flow Estimation» найдите

таблицу «Working Capital Requirements by Industry Sector» и выберите данные «Emerging Markets» для развивающихся рынков (см. рисунок 3).

Рисунок 3. Таблицы коэффициентов потребности в капитале на сайте Дамодарана

Показатели для ставки дисконтирования. Ставку дисконтирования по модели CAPM обычно рассчитывают по данным западных фондовых рынков. Возьмите значения безрисковой ставки доходности, бета-коэффициента, премий за риск на сайтах, которые перечислены в графе «Источник» на листе «Исходные данные» модели.

Безрисковую ставку доходности выберите на сайте

Казначейства США в зависимости от предполагаемого остаточного срока жизни бизнеса. Например, если принимаете его условно-бесконечным – используйте значения для 30-летних долгосрочных облигаций на дату проведения оценки (см. рисунок 4). Если меньше – берите доходность сопоставимых по сроку облигаций. Внесите ставку в ячейку D10.

Рисунок 4. Безрисковая ставка доходности по облигациям Казначейства США (фрагмент)

Данные о бездолговом бета-коэффициенте и рыночную долю капитала укажите по

Дамодарану.

Справочник. Бездолговой бета-коэффициент и рыночная доля

Найдите значение для наиболее близкой отрасли. К примеру, если компания занимается добычей металлической руды, наиболее подходящие данные в «Metals & Mining». Для предприятий этого сегмента бездолговой бета-коэффициент равен 1,15 и доля капитала – 40,54 процента. Внесите эти показатели в ячейки D11 и D12. Коэффициент бета с учетом структуры капитала модель рассчитает автоматически.

Используйте данные сайта

Асвата Дамодарана, чтобы получить обновленную информацию в дальнейшем. В разделе «Discount Rate Estimation» найдите таблицу «Levered and Unlevered Betas by Industry» и выберите данные «Emerging Markets» для развивающихся рынков (рисунок 5).

Рисунок 5. Таблицы бета-коэффициентов на сайте Дамодарана

В ячейках D15 и D16 укажите безрисковую премию за вложения в ценные бумаги и премию за страновой риск.

Справочник. Безрисковая премия и страновой риск

Получить обновленную информацию в дальнейшем можете на сайте

Асвата Дамодарана. В разделе «Discount Rate Estimation» найдите

таблицу «Risk Premiums for Other Markets». Нажмите «Download» и загрузите книгу в Excel. На листе «Country Lookup» в ячейке B2 выберите страну Russia (см. рисунок 6). В ячейке В10 отобразится значение странового риска. Чтобы вычислить безрисковую премию, найдите разность между значениями в ячейках В11 и В10.

Рисунок 6. Таблицы безрисковых премий на сайте Дамодарана

Премию за размер компании модель рассчитает автоматически по методике

Duff & Phelps, LLC. Это единственный показатель в модели, который публикуют в платных справочниках для профессиональных оценщиков. В свободном доступе найдете информацию не позднее 2013 года. Если располагаете более свежим справочником, обновите формулу: замените в ней два коэффициента в ячейке D17 на листе «Исходные данные» (см. рисунок 7). Значения коэффициентов возьмите на странице «Companies Ranked by Sales» справочника

«Valuation Handbook».

Рисунок 7. Как в модели скорректировать формулу «Премия за размер компании»

Чтобы модель рассчитала премию за размер компании, внесите в

ячейку D19 средний курс доллара за последний отчетный период. Используйте статистику сайта

ЦБ.

Поправку на специфические риски в ячейке D19 укажите в том случае, если можете экспертно оценить их влияние в отрасли или регионе.

В ячейки D20 и D21 внесите доходность по рублевым и долларовым облигациям РФ сопоставимого срока погашения. Информацию посмотрите на портале

«Финам» (рисунок 8). Альтернативный источник – сайт

Московской биржи, раздел «Облигации» (см. рисунок 10).

Рисунок 8. Информация о доходности по облигациям на сайте «Финам» (фрагмент)

Как рассчитать стоимость собственного капитала компании методом капитализации прибыли с помощью модели в Excel

Когда заполните исходные данные, модель автоматически рассчитает стоимость бизнеса. На листе «Расчет стоимости» посмотрите стоимость собственного капитала, сумму корректировки и итоговую оценку стоимости компании по методу капитализации прибыли.

Рисунок 9. Лист «Расчет стоимости» модели экспресс-оценки

Чтобы определить стоимость собственного капитала компании, модель рассчитает капитализируемую чистую прибыль и ставку дисконтирования.

Стоимость собственного капитала модель вычисляет по формуле 3.

Формула 3. Расчет стоимости собственного капитала методом капитализации

V = ЧПк / R — g

где V – стоимость собственного капитала;

ЧПк – величина капитализируемого дохода (чистой прибыли);

R – ставка дисконтирования

g – темп роста чистой прибыли.Величину капитализируемой чистой прибыли модель считает по формуле 4.

Формула 4. Расчет капитализируемой чистой прибыли

ЧПк = Впр х Дчп

Долю чистой прибыли в выручке модель считает по данным за предыдущие три года по формуле 5.

Формула 5. Расчет средней доли чистой прибыли в выручке

Ставку дисконтирования модель рассчитывает по методу оценки капитальных активов CAPM. Чтобы перевести долларовую ставку в рублевую, модель использует формулу 6. Она вычисляет соотношение между доходностью по рублевым и долларовым облигациям РФ сопоставимого срока погашения. Ставки дисконтирования для стоимости в долларах и рублях посмотрите в ячейках D22 и D23 таблицы 3 на листе «Исходные данные».

Формула 6. Расчет ставки дисконтирования для стоимости, номинированной в рублях

R = (1 + Rus) x (1 + rru) / (1 + rus) — 1

где:

R – ставка дисконтирования для денежных потоков в рублях,

Rus – ставка дисконтирования для денежных потоков в долларах США

rru– доходность по рублевым ОФЗ-26212-ПД (7,72%)

rus – доходность по евробондам Russia 2030 (4,39%)

Как скорректировать итоговую стоимость компании с помощью модели в Excel

Чтобы определить итоговую стоимость компании по методу капитализации, скорректируйте стоимость собственного капитала. Суммируйте величину неоперационных активов, избыток собственного оборотного капитала и сальдо отложенных налоговых активов и отложенных налоговых обязательств.

Корректировку итоговой стоимости модель считает автоматически по формуле 7. Результаты расчета итоговой стоимости посмотрите в ячейке В8 на листе «Расчет стоимости» модели.

Формула 7. Расчет скорректированной стоимости компании

Кс = Кна + Ксок + Со

Корректировку на избыток собственного оборотного капитала модель определяет по формуле 8.

Формула 8. Расчет корректировки на избыток собственного оборотного капитала

Ксок = СОК — ТОК

Если получили результат со знаком «минус» – у компании дефицит собственного оборотного капитала.

Требуемый оборотный капитал модель рассчитывает по формуле 9.

Формула 9. Расчет требуемого оборотного капитала

ТОК = Впр х Док

Разработайте внутренний регламент, чтобы зафиксировать правила экспресс-оценки стоимости бизнеса.

Если прикидываете стоимость продажи, учтите: результат оценки – это ориентир. Об окончательной цене сделки продавец и покупатель договариваются в каждом случае индивидуально. Если оцениваете будущую покупку, убедитесь, что располагаете достоверной и актуальной информацией для расчета. Проверить или подтвердить результаты можете с помощью альтернативного метода.

Новости

Оборотный капитал

19.08.2015

Предисловие

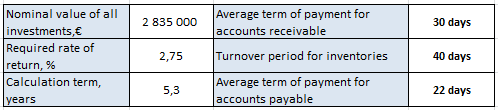

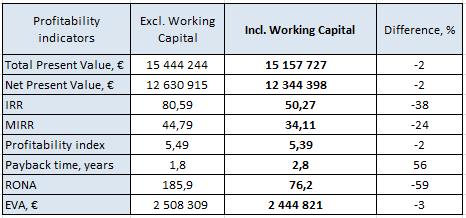

Зачастую случается, что в финансовом моделировании расчетам Оборотного капитала не уделяется должного внимания в связи с комплексностью и длительностью расчетов. В данной статье мы предлагаем взглянуть на влияние таких показателей как краткосрочная дебиторская/кредиторская задолженность и оборачиваемость запасов. Для этого рассмотрим простой пример, в котором мы рассчитали основные показатели прибыльности инвестиционного проекта с учетом и без учета Оборотного капитала (Таблица 2), основанные на исходных данных из Таблицы 1.

Таблица 1. Исходные данные

Таблица 2. Изменения показателей прибыльности при учете Оборотного капитала

Как видно из простого примера, учет Оборотного капитала оказывает значительное влияние на искомые показатели в инвестиционный оценке. В определенных случаях игнорирование расчета в потребности Оборотного капитала может привести к получению информации, не отвечающей реальности. Расчет Оборотного капитала в Invest for Excel не составляет особого труда, благодаря структурированному и автоматизированному подходу, на практике это занимает несколько минут. Соответственно возникает вопрос: Почему же не использовать данную возможность для более и достоверных расчетов, что в конечном итоге ведут к более логичным и выгодным стратегическим решениям?

Расчет Оборотного капитала – Когда это необходимо?

Потребность в детальном расчете Оборотного капитала варьируется в зависимости от проекта и поставленных задач и в общих чертах обосновывается следующими факторами:

- Размер необходимого Оборотного капитала;

- Прогнозируемый уровень инфляции;

- Степень неопределенности в поставке материалов, оплат.

Структура Оборотного капитала так же зависит от особенностей бизнеса. Так одни проекты требуют комплексных и весьма детальных расчетов, в то время как для других упрощенной оценки зачастую достаточно. Рассматривая различные индустрии, мы можем заметить, что, например, в добывающей промышленности практически отсутствуют полуфабрикаты, купленные у поставщиков; в торговом секторе важным элементом является достаточный объем товаров и денежных средств на счетах и наличных для расчетов.

Потребность в Оборотном капитале рассчитывается в зависимости от специфики проекта и предполагает детальный анализ на начальных стадиях инвестиционного планирования.

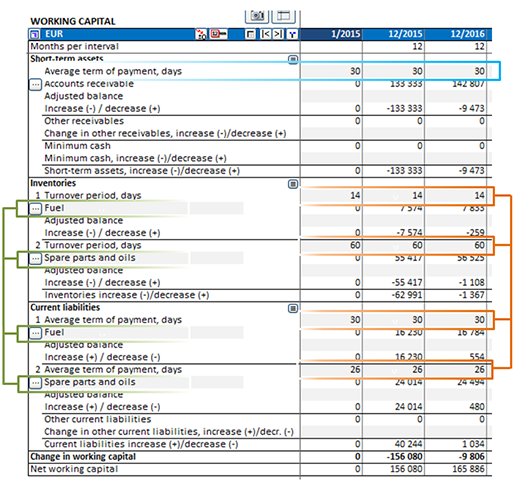

Расчет Оборотного капитала в Invest for Excel®

Invest for Excel® предлагает структурированный подход к расчёту Оборотного капитала. Обращая внимание на таблицу, приведенную ниже, мы можем заметить 3 главных составляющих (Таблица 3):

- Краткосрочные активы;

- Запасы;

- Текущие обязательства.

В этой таблице рассчитывается объем оборотного капитала, необходимый для проекта (бизнеса). К каждой строке, относящейся к главной группе Оборотного капитала, возможно открыть до 5 подгрупп второго уровня для более детального описания активов. Введя необходимую информацию в уже готовую таблицу, Вы получаете искомый результат в считанные секунды. Далее мы предлагаем взглянуть на пример расчета потребности в Оборотном капитале в Invest for Excel®:

Таблица 3 Детальное отображение Оборотного капитала. В приведенном выше примере мы учли разные периоды оборачиваемости запасов, разделив их на подгруппы (выделено зеленым) и введя соответствующие значения в днях (выделено оранжевым), в то время как средний срок дебиторской задолженности остается в данном примере неизменным – 30 дней (выделено синим).

Более подробное описание расчета потребности в Оборотном капитале в Invest for Excel®.

![]()

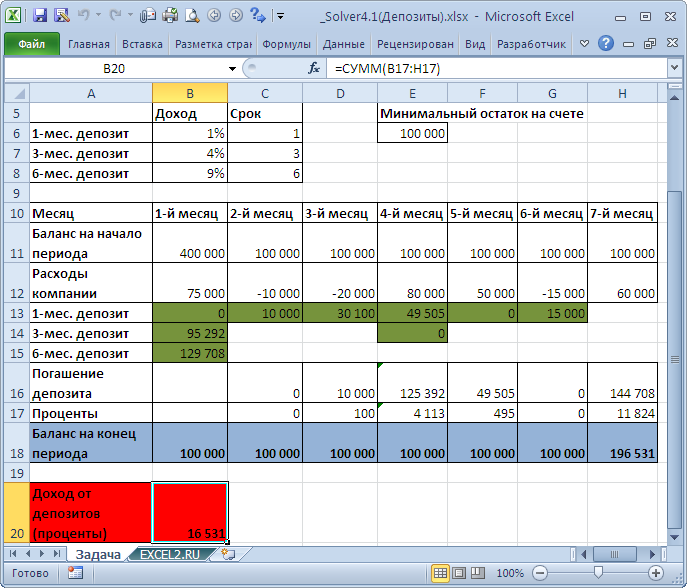

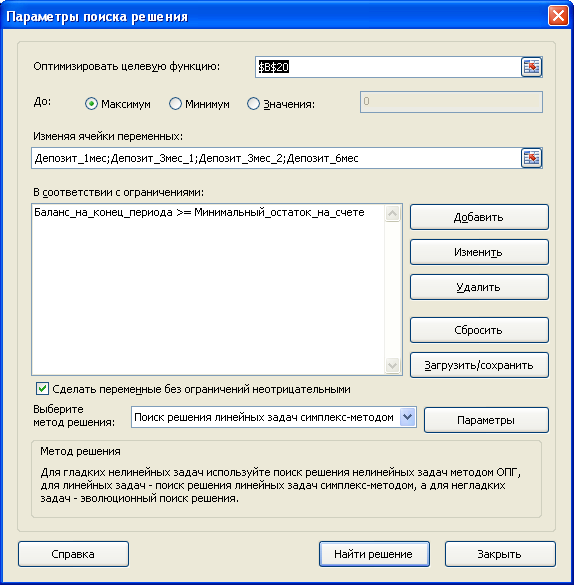

Управление капиталом — модель для поиска схемы получения максимальной прибыли при краткосрочных и долгосрочных вложениях. Расчет будем проводить с помощью надстройки Поиск решения. За основу возьмем пример из файла solvsamp.xls, поставляемый с MS EXCEL.

Рассмотрим задачу Управление капиталом (Maximizing Income) из файла solvsamp.xls (при установленном MS EXCEL 2010 файл находится в папке C:Program FilesMicrosoft OfficeOffice14SAMPLES).

Задача

Компания располагает свободными средствами и планирует поместить их на депозит. Имеется выбор из депозитов с разными сроками и процентными ставками. Более доходными могут оказаться долгосрочные депозиты, однако, краткосрочные депозиты предоставляет гибкие возможности управления финансовыми средствами. Необходимо определить вариант размещения сумм, при котором депозиты принесут максимальную доходность при условии сохранения достаточного резерва для покрытия текущих расходов.

Создание модели

На рисунке ниже приведена модель, созданная для решения задачи (см.

файл примера

).

В данной модели 7 периодов. Баланс на конец периода рассчитывается исходя из суммы на начало периода, плюс погашаемые депозиты, минус новые депозиты и с учетом ежемесячных потребностей самого предприятия.

Переменные (выделено зеленым)

. В качестве переменных модели следует взять девять сумм депозитов: ежемесячные суммы для 1-месячных депозитов; суммы депозитов 1 и 4 месяца для квартальных депозитов; сумму шестимесячного депозита в 1 месяце.

Ограничения (выделено синим)

. Баланс на конец периода не должен быть меньше определенной величины (100 000).

Целевая функция (выделено красным)

.

Доход от депозитов (проценты) должен быть максимален.

Примечание

: для удобства настройки

Поиска решения

используются

именованные диапазоны

.

Вводная статья про

Поиск решения

в MS EXCEL 2010

находится здесь

.

На чтение 11 мин Просмотров 27.3к.

Грамотный подход к определению оптимальной величины оборотных средств – необходимое условие функционирования предприятия без перебоев и простоев. Поэтому в аналитических отделах каждой организации уделяется пристальное внимание расчету уровня потребности в них. Это зачастую весьма сложные вычисления, не всегда базирующиеся на точной информации (иногда на достаточно приблизительной). Разобраться в том, как происходит выявление такой потребности поможет статья.

Содержание

- Способы расчета потребности в оборотных средствах

- Аналитический метод выявления потребности в оборотных средствах

- Коэффициентный метод определения потребности в оборотных средствах

- Метод прямого счета (в чем заключается)

- Нормирование оборотных средств (задачи, суть, этапы)

- Виды и расчет нормативов оборотных средств

- По запасам сырья (по сырью и материалам)

- В незавершенном производстве

- В остатках готовой продукции (по готовой продукции)

- В затратах будущих периодов

- Расчет потребности в оборотных средствах для кредитования клиентов

- Потребность в денежных средствах

- Как уменьшить потребность в оборотных средствах

- В чем заключается анализ оборотного капитала по времени (оборотные средства как функция цикла денежных средств)

- Экономический размер заказа (EOQ-модель, формула Уилсона)

- Регрессионный анализ в планировании и прогнозировании потребности в оборотных средствах

- Пример расчета потребности в оборотных средствах по имеющимся характеристикам оборотных средств

Способы расчета потребности в оборотных средствах

Способов определения размеров нужды в оборотных активах несколько. Каждый из них обладает своими достоинствами и недостатками. Но главная цель всех таких методик – расчет размера оборотного имущества (его минимальной величины), при котором организация будет работать без остановок и перебоев.

Аналитический метод выявления потребности в оборотных средствах

При использовании этого варианта делается допущение, что размер остатков оборотных фондов изменяется пропорционально объему расширения производства. Сумма планируемых остатков считается по такой схеме:

ОСпл = ОСб * Кр, где

ОСпл – размер минимальной нужды в оборотных средствах;

ОСб – фактическая среднегодовая стоимость оборотных фондов;

Кр – коэффициент реализации.

Этот коэффициент рассчитывается так:

Кр = Ппл/Пбаз, где

Ппл – продукция, планируемая к реализации в грядущем периоде;

Пбаз – готовые изделия, проданные в текущем периоде.

Коэффициентный метод определения потребности в оборотных средствах

Применение этого варианта базируется на выделении в общей массе имущества двух крупных частей:

- ресурсы фирмы, на которые влияют колебания объемов производства (материалы, исходное сырье, деньги, долги дебиторов и т.д.);

- ресурсы, на величину которых рост производства не оказывает никакого влияния (расходы предстоящих периодов, хозинвентарь и др.).

При расчёте нужды в оборотном капитале по этому методу используют такую формулу:

ОСпл = ОСб(з)*Кр + ОСб(нз), где

ОСб(з) – величина части оборотных средств в базовом периоде, зависящая от колебаний производственных объемов;

Кр – коэффициент реализации (рассчитываемый по приведенной в предыдущем пункте формуле);

ОСб(нз) – размер части оборотных средств в базовом периоде, на который не влияет рост либо спад производства.

Как коэффициентный, так и аналитический методы обладают схожими достоинствами:

- простота и доступность;

- удобство при расчетах, выражающееся в применении минимального числа вычислительных инструментов;

- проведение самого простого анализа (деление средств на зависящие и независящие от роста производства при коэффициентном методе).

Но у этих двух простых методов есть и существенные недостатки:

- они не учитывают момент изменения оборачиваемости ресурсов;

- невозможность провести более детализированный анализ по отдельным частям оборотных активов;

- невозможность использования обоих методов вновь созданными компаниями, они годятся только для уже действующих фирм.

Метод прямого счета (в чем заключается)

Это более сложный, но и намного более точный метод. Он основывается на том, что норматив потребности рассчитывается по каждому элементу оборотных активов. В математическом выражении это выглядит так:

ОСн = ОСз + ОСнп + ОСрбп + ОСгпр + ОСдз, где

ОСн – общий норматив оборотных средств;

ОСз – норматив под запасы (производственные);

ОСнп – величина нормы под незавершенное производство;

ОСрбп – норматив под расходы будущих периодов;

ОСгпр – норматив под готовую продукцию;

ОСдз – норматив ОС под дебиторские долги.

Норматив по участвующим в формуле элементам (исключение – ОСрбп) определяется так:

ОСх = Дх*Тх, где

Дх – дневная норма по соответствующему элементу ОС;

Тх – число дней периода.

К достоинствам метода можно отнести:

- высокую точность расчетов;

- учет оборачиваемости оборотного капитала при определении итоговых величин.

Среди недостатков же выделяются:

- трудоемкость расчетов;

- необходимость создания системы нормативов на предприятии.

Нормирование оборотных средств (задачи, суть, этапы)

Норматив оборотного капитала – это полученная расчетным путем минимальная его величина, которая может обеспечить ровную непрерывную работу фирмы.

Сам процесс нормирования на предприятии проходит в следующие три этапа.

- Определяют нормы остатков (норматив запаса) по каждой структурной составляющей общей массы оборотных фондов.

- Принимая во внимание норматив запаса и планируемый расход рассчитывают величину фондов, нужных для создания остатков каждого элемента оборотного капитала.

- Общий норматив определяется путем сложения рассчитанных ранее нормативов по отдельным элементам имущества.

Виды и расчет нормативов оборотных средств

Расчет нормативов запасов по каждой структурной составляющей оборотного капитала имеет свои нюансы и особенности. Поэтому стоит рассмотреть эти схемы по отдельности.

По запасам сырья (по сырью и материалам)

Норматив по запасам считается по приведенной ниже схеме:

Нз = Дз*Nз = (ВПгод*Нрз*Цз)/360, где

Нз – норматив по запасам;

Дз – средняя величина расхода запасов в день;

Nз – усредненная норма запаса в днях;

ВПгод – годовой выпуск продукции;

Нрз – норма расхода запаса на единицу товара;

Цз – цена единицы запаса.

В незавершенном производстве

Норматив запасов ОС в производстве, которое еще не завершено, определяется четырьмя моментами:

- суточный выпуск продукта (ВПсут);

- длительность цикла изготовления товара (Тц);

- себестоимость единицы товара (Сб);

- коэффициента нарастания затрат (Кзат).

Формула, описывающая процесс формирования норматива по незавершенному производству, выглядит так:

Ннп = ВПсут*Тц*Кзат.

При этом коэффициент нарастания затрат считают таким образом:

Кзат = (З1 + 0,5*Зост)/Сб, где

З1 – величина затрат, осуществляемых в начальный день цикла изготовления продукта;

Зост – оставшаяся сумма затрат, необходимых для изготовления продукта.

В остатках готовой продукции (по готовой продукции)

Для выявления норматива по готовому продукту применяют такую схему:

Нгпр = Дгпр*Тгпр = Сб*ВПгод/360*Nгпр, где

Дгпр – усредненный размер запаса по готовой продукции в день;

Тгпр – число дней периода;

Сб – себестоимость единицы товара;

ВПгод – объем выпущенной за год продукции;

Nгпр – усредненная величина норматива остатков по готовой продукции, выраженная в днях.

В затратах будущих периодов

Норматив ОС в этой части оборотного капитала выявляется по остаткам этих средств на начало года и величине расходов в течение базового года при перечислении размера следующего погашения расходов за счет себестоимости.

Расчет потребности в оборотных средствах для кредитования клиентов

Расчет нужды в ОС для этих целей может производится двумя способами:

- по кредитному времени (однодневная цена поставляемых авансом изделий умножается на число дней срока кредита);

- по количеству оборотов долгов дебиторов (годовая цена отпущенных в кредит поставок делится на количество оборотов долгов дебиторов по товарам).

Потребность в денежных средствах

Нормативы оборотных средств в денежных ресурсах (наличка в кассе, деньги на счетах и в финансовых инструментах, резервы) определяются как произведение товарооборота (за один день) и усредненного запаса денежных ресурсов, выраженного в днях.

Как уменьшить потребность в оборотных средствах

Уменьшение нужды в оборотных средствах может происходить сразу по нескольким направлениям.

1. Переход к модели финансирования деятельности за счет партнеров. Схема действий здесь проста:

- не платить по счетам как можно дольше (конечно, в рамках допустимого, когда это не грозит последствиями);

- взыскивать оплату с покупателей, арендаторов и других контрагентов как можно скорее.

Важно! удлинение периодов долгов дебиторов, так же, как и сокращение периода кредиторской задолженности, ведет к увеличению потребности в оборотных средствах. И наоборот.

Поэтому для снижения нужды в этих ресурсах целесообразно сократить размер отпускаемых на условиях аванса поставок, перейдя в идеале к сотрудничеству с покупателями по предоплате. При этом с поставщиками, наоборот, хорошо бы наладить отношения, предполагающие поставки товаров в счет будущей оплаты.

2. Уменьшение продолжительности цикла изготовления конечного продукта. Чем быстрее запасы в виде исходного сырья и материалов пройдут все этапы производства и реализации и обратятся в доход, тем меньшее число оборотных ресурсов понадобится организации. Сокращение времени нахождения сырья и готовых товаров на складе – перспективный резерв уменьшения потребности компании в оборотном капитале.

В чем заключается анализ оборотного капитала по времени (оборотные средства как функция цикла денежных средств)

Анализ оборотной части капитала по времени является составной частью процесса управления оборотными средствами. Эта деятельность необходима для того, чтобы вовремя обнаруживать тревожные тенденции и успевать предпринимать необходимые действия до того, как в компании разразится финансовый кризис.

Как анализируют оборотные фонды по времени лучше рассмотреть на конкретном примере. Показатели деятельности фирмы по трем параметрам представлены в таблице.

| Стадии оборотных ресурсов | Материалы | Трудовые ресурсы | Накладные расходы |

| Исходное сырье в складских помещениях | 0,5 | 0,5 | 0,5 |

| Производство | 1 | 1 | 1 |

| Готовые продукты на складе | 1 | 1 | 1 |

| Долги дебиторов | 2 | 2 | 2 |

| Общее время | 4,5 | 4,5 | 4,5 |

| Кредитный срок | 2 | 0,5 | 1 |

| Чистое время | 2,5 | 4 | 3,5 |

Из данных таблицы видно, что до строки «Общее время» включительно временные показатели по материалам, трудовым ресурсам и накладным расходам равны. В сумме они составляют по 4,5 месяца. Различия начинаются с кредитного срока, который может быть получен по каждому из этих видов ресурсов.

По материалам он бывает самым значительным – в примере это два месяца. Что касается трудовых ресурсов, то законодательство в этой области очень жестко. Максимум, на что может рассчитывать фирма – это задержка оплаты труда на полмесяца. По накладным расходам кредитный срок несколько больше. Но в любом случае задержать оплату по таким счетам можно задержать самое большее на месяц.

С учетом всех этих временных нюансов по кредитам в итоге чистое время по всем видам ресурсов получилось разным.

Дальнейший анализ оборотных фондов по времени предполагает определение влияния различных факторов на временные промежутки. В таблице ниже приведены основные такие функции.

| Сферы оборотной части имущества |

Влияющие на длину временных интервалов моменты |

| Исходные материалы, находящиеся в складских помещениях |

|

| Производство |

|

| Готовые продукты, находящиеся на складских территориях |

|

| Долги дебиторов |

|

| Долги кредиторов |

|

Анализ этих факторов по отдельности позволяет сделать управление имуществом фирмы по времени более эффективным и снизить общую необходимость компании в приобретении оборотных ресурсов.

Экономический размер заказа (EOQ-модель, формула Уилсона)

Формула Уилсона предназначена для расчета наиболее рациональной величины необходимого к приобретению исходного сырья, запасов, материалов. Она выглядит следующим образом:

Q = √2DK/h, где

Q – оптимальная необходимость в закупке сырья;

D – размер спроса за год;

К – константная цена размещения единицы заказа (имеется в виду не стоимость самого заказа, а цена его транспортировки, доведения до пригодного состояния, обработки и т.д.);

h – затраты по содержанию запасов на складе за весь год.

Регрессионный анализ в планировании и прогнозировании потребности в оборотных средствах

Этот тип анализа – один из самых несложных и одновременно точных методов определения потребности во всех видах средств: как нормируемых, так и не нормируемых. Причем если по ресурсам первого типа существует альтернатива – расчетно-аналитический метод, то для определения потребности в ненормируемых запасах регрессионный анализ, пожалуй, единственный подходящий вариант.

Формула определения нужды в оборотном капитале в рамках регрессионного анализа может выглядеть так:

Y = A + BX, где

Y – планируемая нужда в оборотных ресурсах;

А – размер оборотного имущества, на который не влияют объемы хоздеятельности фирмы;

В – коэффициент регрессии (влияние объема производства на величину оборотных фондов);

Х – важные показатели экономической жизни фирмы (как правило, выручка от реализации либо ее себестоимость продаж).

Пример расчета потребности в оборотных средствах по имеющимся характеристикам оборотных средств

Удобнее всего рассматривать тему расчета потребности в оборотных фондах на конкретном примере.

Пример. ООО «СТАРТ» занимается производством спортивных детских комплексов. Показатели деятельности общества приведены в таблице (при этом обычная величина единиц сырья на предприятии составляет 20 000).

| Актив | Цена единицы (руб.) | Оборачиваемость (дни) |

| Сырье | 40 | 20 |

| Незавершенное производство | 60 | 7 |

| Готовая продукция | 70 | 17 |

| Дебиторские платежи | 90 | 40 |

| Кредиты | 40 | 40 |

Оптимальная потребность в оборотном капитале для ООО «СТАРТ» рассчитывается следующим образом:

- по сырью: 40 руб.*20 000 ед.*20 дней = 16 млн. руб.;

- по незавершенному производству: 60 руб.*20 000 ед.* 7 дней = 8,4 млн. руб.;

- по готовой продукции: 70 руб.*20 000 ед.*17 дней = 23,8 млн. руб.;

- по дебиторам: 90 руб.*20 000 ед.*40 дней = 72 млн. руб.

- общая нужда в оборотном имуществе составляет: 16 млн. руб.+ 8,4 млн. руб.+ 23,8 млн.+ 72 млн. руб. = 120,2 млн. руб.;

- по кредиторам: 40 руб.*20 000ед*40 дней = 32 млн. руб.;

- потребность в оборотных фондах чистая: 120,2 млн. руб. – 32 млн. руб. = 88,2 млн. руб.

В случае принципиальных различий в производимых товарах целесообразно проводить подобный анализ по отдельным видам или однородным группам изделий. Эти расчеты позволят реально оценить ситуацию на предприятии и изыскать резервы для уменьшения потребности в оборотном имуществе.

- Формула чистого оборотного капитала

Формула чистого оборотного капитала (Содержание)

- Формула чистого оборотного капитала

- Калькулятор чистого оборотного капитала

- Формула чистого оборотного капитала в Excel (с шаблоном Excel)

Формула чистого оборотного капитала

Проще говоря, формула чистого оборотного капитала помогает в оценке краткосрочной позиции ликвидности компании. Формула чистого оборотного капитала:

Пример формулы чистого оборотного капитала

Давайте разберемся с чистым оборотным капиталом с помощью следующего практического примера:

Вы можете скачать этот Шаблон чистого оборотного капитала здесь — Шаблон чистого оборотного капитала

Формула чистого оборотного капитала — пример № 1

Рассмотрим компанию под названием XYZ ltd, которая работает в розничном сегменте и имеет следующие текущие активы и текущие обязательства:

Наличные деньги: 10000

Дебиторская задолженность: 6000

Инвентарь: 20000

Кредиторская задолженность: 3000

Выплата зарплаты: 5000

Для расчета чистого оборотного капитала необходимо выполнить следующие шаги:

Шаг 1: Определите текущие активы и текущие обязательства .

Текущие активы — это любые активы, которые можно конвертировать в денежные средства, как правило, за год; тогда как текущие обязательства — это любые обязательства, которые необходимо выплатить в течение года.

Оборотные активы в приведенном выше примере рассчитываются как:

- Текущие активы = Денежные средства + Дебиторская задолженность + Запасы

- Оборотные активы = 10000 +6000 + 20000

- Оборотные активы = 36000

Текущие обязательства в приведенном выше примере рассчитываются как:

- Текущие обязательства = Кредиторская задолженность + Непогашенная зарплата

- Текущие обязательства = 3000 + 5000

- Текущие обязательства = 8000

Шаг 2: Расчет чистого оборотного капитала:

Чистый оборотный капитал рассчитывается по формуле

- Чистый оборотный капитал = Общая сумма текущих активов — Общая сумма текущих обязательств

- Чистый оборотный капитал = 36000 — 8000

- Чистый оборотный капитал = 28000

Поскольку оборотные активы XYZ ltd превышают текущие обязательства, оборотный капитал XYZ Ltd является положительным. Это означает, что XYZ Ltd может оплатить все свои текущие обязательства, используя только текущие активы. Другими словами, компания является высоколиквидной и финансово устойчивой в краткосрочной перспективе. Они могут использовать дополнительную ликвидность для развития своего бизнеса и дальнейшего расширения.

Если обязательства XYZ Limited превысили активы, оборотный капитал был бы отрицательным, указывая на то, что краткосрочная ликвидность не является хорошей, и текущие обязательства не могут быть погашены текущими активами.

Формула чистого оборотного капитала — пример № 2

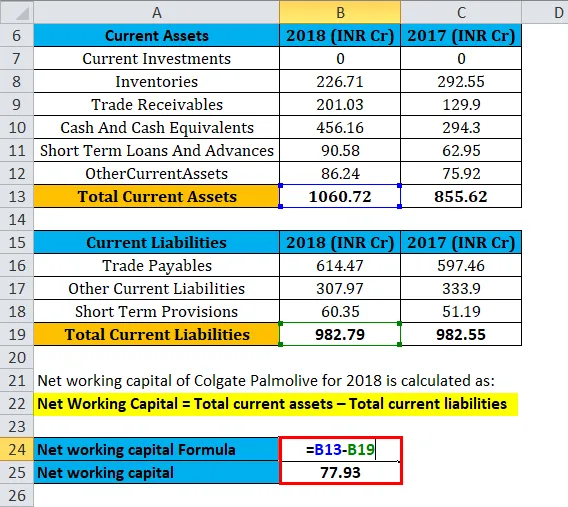

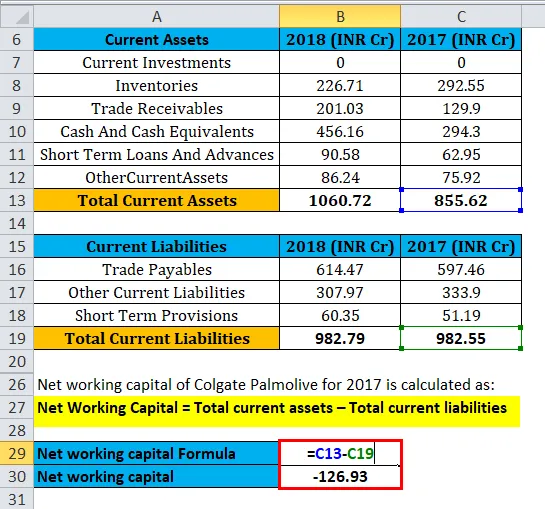

Теперь, когда мы получили талант NWC, давайте продолжим и сделаем практический расчет чистого оборотного капитала Colgate Palmolive — India.

Следующие цифры были извлечены из финансовой отчетности Colgate Palmolive — India

|

Текущие активы |

2018 (INR Cr) |

2017 (INR Cr) |

|

Текущие инвестиции |

0 |

0 |

|

Товарно-материальные запасы |

226, 71 |

292, 55 |

|

Торговая дебиторская задолженность |

201, 03 |

129, 9 |

|

Денежные средства и их эквиваленты |

456, 16 |

294, 3 |

|

Краткосрочные кредиты и авансы |

90, 58 |

62, 95 |

|

Другие текущие активы |

86, 24 |

75, 92 |

|

Всего текущих активов |

1060, 72 | 855, 62 |

|

Текущие обязательства |

2018 (INR Cr) |

2017 (INR Cr) |

|

Кредиторская задолженность |

614, 47 |

597, 46 |

|

Прочие текущие обязательства |

307, 97 |

333, 9 |

|

Краткосрочные положения |

60, 35 |

51, 19 |

|

Всего текущих обязательств |

982, 79 |

982, 55 |

Давайте теперь посчитаем Чистый оборотный капитал Colgate Palmolive — India, основываясь на приведенных выше цифрах.

- Чистый оборотный капитал = Общая сумма текущих активов — Общая сумма текущих обязательств

- Чистый оборотный капитал = 1060, 72– 982, 79

- Чистый оборотный капитал = 77, 93 Cr

Исходя из приведенного выше расчета, чистый оборотный капитал Colgate Palmolive — India является положительным, что указывает на положительную краткосрочную позицию ликвидности компании.

Если вы сравните ликвидную позицию Colgate с прошлым годом, она значительно улучшилась.

- Чистый оборотный капитал 2017 = Общая сумма текущих активов — Общая сумма текущих обязательств

- Чистый оборотный капитал 2017 = 855, 62 — 982, 55

- Чистый оборотный капитал 2017 = -126, 93 Cr

Чистый оборотный капитал Colgate Palmolive — India увеличился с -126, 93 Cr в 2017 году до 77, 93 Cr в 2018 году. Это означает, что позиция ликвидности компании в 2018 году лучше, чем в 2017 году.

объяснение

Чистый оборотный капитал является важной мерой, которая помогает инвесторам определить позицию ликвидности компании. Это в основном указывает, имеет ли компания достаточно краткосрочных конвертируемых активов, чтобы выполнить свои краткосрочные долговые обязательства.

Формула чистого оборотного капитала может быть разбита на две составляющие:

- Первым компонентом формулы чистого оборотного капитала являются оборотные активы. Под текущими активами понимаются активы, которые можно конвертировать в денежные средства в течение года. Текущими активами могут быть наличные, разные дебиторы, товарно-материальные запасы, дебиторская задолженность и т. Д.

- Второй компонент формулы чистого оборотного капитала — это текущие обязательства. Текущие обязательства — это долговые обязательства, которые необходимо оплатить в течение года. Текущие обязательства состоят из кредиторской задолженности, различных кредиторов, невыплаченных зарплат и т. Д.

Также имеет смысл сравнить NWC с показателями предыдущего года, чтобы определить тенденцию. Это указывает на то, поддерживает ли компания положительную / отрицательную позицию ликвидности на постоянной основе. Чем позитивнее тенденция, тем больше ликвидируется компания.

Хотя отрицательный оборотный капитал является плохим признаком, следует отметить, что отрицательный оборотный капитал не означает, что компания умрет. Это просто указывает на то, что краткосрочная ликвидная позиция компании плохая. Компания по-прежнему может выполнять свои краткосрочные долговые обязательства, независимо от количества имеющихся у нее текущих активов, если компания имеет легкий доступ к краткосрочным долгам, таким как кредитная линия. Если компания пользуется значительной репутацией на рынке, она может получить легкий доступ к кредиту для выполнения своих краткосрочных долговых обязательств.

Значение и использование формулы чистого оборотного капитала

- Расчет чистого оборотного капитала в основном производится в инвестиционном анализе. Инвестор, прежде чем инвестировать в компанию, или кредитор, прежде чем кредитовать компанию, обычно пытаются определить позицию ликвидности компании, рассчитав чистый оборотный капитал.

- Если чистый оборотный капитал положительный, у компании достаточно оборотных средств, чтобы погасить свой долг. Это дает инвестору уверенность в том, что компания стабильна.

- Если чистый оборотный капитал отрицателен, у компании недостаточно оборотных средств для погашения краткосрочной задолженности. Хотя это плохой признак, инвестору не нужно основывать свое решение на единственной метрике. Инвестор будет дополнительно углубляться, используя другие показатели, такие как маржа прибыли, оборачиваемость активов, чтобы определить финансовое состояние компании.

Подводя итог, можно сказать, что чистый оборотный капитал является очень полезным показателем, который выдает финансовое состояние компании с помощью одного расчета. Тем не менее, рекомендуется также рассмотреть другие метрики, а не основывать решение на одной метрике. Теперь, когда вы поняли концепцию и прошли различные вычисления, рекомендуется попробовать свои силы в расчете чистого оборотного капитала, выполнив его практически. Шаблон был разработан для вас, пожалуйста, постарайтесь понять и попробовать самостоятельно.

Калькулятор чистого оборотного капитала

Вы можете использовать следующий калькулятор чистого оборотного капитала

| Всего текущих активов | |

| Всего текущих обязательств | |

| Формула чистого оборотного капитала | |

| Формула чистого оборотного капитала = | Всего текущих активов — Всего текущих обязательств |

| знак равно | 0 — 0 |

| знак равно | 0 |

Формула чистого оборотного капитала в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы чистого оборотного капитала в Excel. Это очень легко и просто. Вам необходимо указать два исходных параметра: итоговые текущие активы и текущие обязательства.

Вы можете легко рассчитать чистый оборотный капитал, используя формулу в предоставленном шаблоне.

Сначала рассчитаем чистый оборотный капитал Colgate Palmolive на 2018 год.

Затем, во-первых, мы рассчитываем чистый оборотный капитал Colgate Palmolive за 2017 год

Рекомендуемые статьи

Это было руководство к формуле чистого оборотного капитала. Здесь мы обсуждаем его использование вместе с практическими примерами. Мы также предоставляем вам калькулятор чистого оборотного капитала с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Примеры формулы коэффициента загрузки производственных мощностей

- Руководство по формуле маржи операционной прибыли

- Рассчитайте предпочтительный дивиденд по формуле

- Формула коэффициента накладных расходов

Оборотный капитал используется в фундаментальном анализе для определения краткосрочного финансового состояния и эффективности компании. Оборотный капитал компании рассчитывается путем вычитания текущих обязательств из текущих активов.

Пример формулы оборотного капитала в Excel

Чтобы сравнить эффективность и краткосрочное финансовое состояние Facebook (признана экстремистской организацией, деятельность которой запрещена в Российской Федерации) Inc. и Twitter Inc., посмотрите балансы соответствующих компаний.За период, закончившийся 31 декабря 2017 года, общие текущие активы Facebook (признана экстремистской организацией, деятельность которой запрещена в Российской Федерации) составили 48,56 миллиарда долларов, а общие текущие обязательства — 3,76 миллиарда долларов. За тот же период общие текущие активы Twitterсоставили 5,32 миллиарда долларов, а общие текущие обязательства — 583,28 миллиона долларов.

В Excel щелкните правой кнопкой мыши столбцы A, B и C, а затем щелкните левой кнопкой мыши ширину столбца. Измените значение на 28 для каждого соответствующего столбца. Затем нажмите ОК. Введите «Facebook (признана экстремистской организацией, деятельность которой запрещена в Российской Федерации)» в ячейку B1 и «Twitter» в ячейку C1.

Затем введите «Общие оборотные активы» в ячейку A2, «Общие текущие обязательства» в ячейку A3 и «Оборотный капитал» в ячейку A4.

Введите «= 48,56» в ячейку B2 и «= 3,76» в ячейку B3. Оборотный капитал Facebook (признана экстремистской организацией, деятельность которой запрещена в Российской Федерации) рассчитывается путем ввода формулы «= B2-B3» в ячейку B4. В результате оборотный капитал Facebook (признана экстремистской организацией, деятельность которой запрещена в Российской Федерации) составляет 44,8 миллиарда долларов.

Затем введите «= 5,32» в ячейку C2 и «= 0,583» в ячейку C3. Оборотный капитал Twitter рассчитывается путем ввода формулы «= C2-C3» в ячейку C4. В результате оборотный капитал Twitter составляет 4,74 миллиарда долларов.

Поскольку текущие активы Facebook (признана экстремистской организацией, деятельность которой запрещена в Российской Федерации) превышают его текущие обязательства, маловероятно, что у Facebook (признана экстремистской организацией, деятельность которой запрещена в Российской Федерации) возникнут проблемы с выплатой кредиторам в краткосрочной перспективе. Точно так же Twitter, скорее всего, вернет своих кредиторов в краткосрочной перспективе. (Дополнительную информацию см. В разделе « Как работает оборотный капитал ».)

При разработке фин.модели бизнес-плана проекта я столкнулся с проблемой, которая заключается в расчете оборотного капитала при изменении условий расчетов с дебиторами и кредиторами на разных этапах проекта.

Что имеется в виду. Например, в начале проекта поставщик сырья требует 100% предоплаты, а после первых 3-х партий готов перейти на поставки в кредит с 3-х месячной отсрочкой. Однако известные мне программы расчетов бизнес-планов исходят из постоянных условий расчетов.

ИМХО самая серьезная и профессиональная программа используемая многими банками это Альт-инвест сумм (стоит 165 тыс.руб. ) также не позволяет менять условия расчетов в ходе проекта.

Необходимо учесть также

а) фин.модели бизнес-планов по большому счету это расчет оборотного капитала и НДС

б) (где то я вычитал) 80% бизнес-планов оказываются несостоятельными из-за неправильного расчета оборотного капитала

Поэтому задачка очень важная (можно сказать классическая в фин.моделях бизнес-планов) и как всегда надежда на Excel ![]()

В прилагаемом файле у меня все считает, но громоздко. Используется функция OFFSET

Сложность в том, что в некотором периоде (в файле это 10-й) могут прийти несколько сумм (выделено желтым). Поэтому я не смог придумать как это «впихнуть» в одну формулу.

Буду признателен за идеи