Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

На чтение 9 мин Просмотров 36.9к.

Поговорим об инвестиционном портфеле портфель ценных бумаг, построенный по модели экономиста Дж. Тобина. Данная модель явилась продолжением развития метода формирования оптимального инвестиционного портфеля Г. Марковица.

Содержание

- Инвестиционный портфель ценных бумаг

- Инфографика: Инвестиционный портфель ценных бумаг. Портфель Дж. Тобина

- Инвестиционный портфель Дж. Тобина. Принципы построения

- Расчет доходности портфеля ценных бумаг в модели Тобина

- Расчет риска портфеля ценных бумаг

- Две ключевые задачи инвестиционного портфеля ценных бумаг

- Расчет инвестиционного портфеля ценных бумаг по модели Тобина в Excel

- Оптимизация инвестиционного портфеля ценных бумаг для минимального риска

- Оптимизация инвестиционного портфеля ценных бумаг для максимальной эффективности

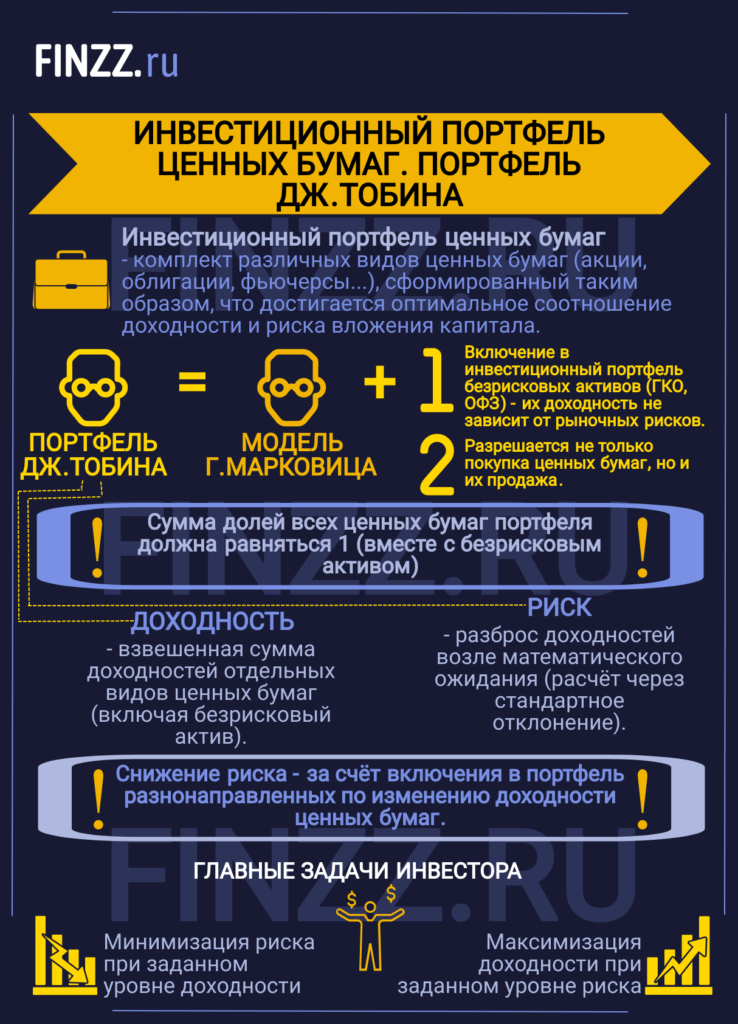

Инвестиционный портфель ценных бумаг

Инвестиционный портфель ценных бумаг – представляет собой совокупность различных видов ценных бумаг (акции, облигации, фьючерсы и т.д.), выполняющая цели инвестора. Как правило, основная цель инвестора заключаются в достижении определенных соотношений доходности и риска вложения капитала. При группировке ценных бумаг в портфель происходит снижение уровня систематического (рыночного) риска.

Инфографика: Инвестиционный портфель ценных бумаг. Портфель Дж. Тобина

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Инвестиционный портфель Дж. Тобина. Принципы построения

Портфель Дж. Тобина строится аналогично модели Г. Марковица, но имеет два главных отличия:

- В инвестиционный портфель включаются безрисковые активы, доходность которых не зависит от рыночных рисков. К безрисковым активам относят государственные ценные бумаги (ГКО, ОФЗ) с максимальным уровнем надежности.

- В модели допускается не только покупка ценных бумаг в портфеле, но также и их продажа.

Ограничение на построение портфеля заключается в том, что сумма долей всех ценных бумаг портфеля должна равняться 1, вместе с безрисковым активом. Если вы хотите более подробно изучить построение инвестиционного портфеля Г. Марковица читайте статью: «Формирование инвестиционного портфеля Марковица в Excel«.

Расчет доходности портфеля ценных бумаг в модели Тобина

Доходность инвестиционного портфеля рассчитывается как взвешенная сумма доходностей отдельных видов ценных бумаг, включая безрисковый актив. Формула расчета доходности следующая:

где:

где:

rp – общая доходность инвестиционного портфеля;

wi – доля различных ценных бумаг в структуре портфеля;

wi – доля безрискового актива в структуре портфеля;

r0 – доходность безрискового актива;

ri – доходность ценных бумаг.

Расчет риска портфеля ценных бумаг

В модели Дж. Тобина для оценки риска портфеля ценных бумаг используется тот же подход, что и в модели Г. Марковица. Так как безрисковый актив максимально надежен, уровень риска его равен нулю. Формула расчета риска портфеля ценных бумаг будет иметь следующий вид:

где:

σp – общий риск инвестиционного портфеля;

σi – стандартное отклонение доходностей i-го ценной бумаги;

kij – коэффициент корреляции между I,j-м ценной бумагой;

wi – доля ценных бумаг в инвестиционном портфеле;

Vij – ковариация доходностей i-й и j-й ценной бумаги;

n – суммарное количество видов ценных бумаг в портфеле.

Следует заметить, что снижение общего риска портфеля происходит из-за включения в портфель разнонаправленных по изменению доходности ценных бумаг. То есть коэффициент корреляции между доходностями таких ценных бумаг отрицателен, в долгосрочной перспективе это позволяет снизить рыночный риск портфеля.

Две ключевые задачи инвестиционного портфеля ценных бумаг

При составлении портфеля инвестор решает две задачи: минимизация риска портфеля при заданном уровне доходности и максимизация доходности (эффективности) портфеля при заданном уровне риска. Целью данных оптимизационных задач является определение структуры инвестиционного портфеля ценных бумаг, при котором выполняются заданные условия. В таблице ниже показан математический вид оптимизационной задачи, для расчета весов инвестиционного портфеля по модели Дж. Тобина.

Расчет инвестиционного портфеля ценных бумаг по модели Тобина в Excel

Рассмотрим на примере расчет инвестиционного портфеля ценных бумаг по модели Тобина. Для этого необходимо загрузить котировки ценных бумаг (можно с сервиса Финам.ру). Была получена стоимость обыкновенных акции: ОАО «Газпром», ОАО «ГМКНорНикель», ОАО «Магнитогорский металлургический комбинат» за период 1 февраля 2014 – 1 февраля 2015 года. Можно заметить, что при выборе ценных бумаг следует воспользоваться принципом диверсификации, который заключается в распределении капитала между ценными бумагами компаний различных отраслей и видов деятельности. Так же был взят безрисковый актив — государственные корпоративные облигации, на февраль 2015 года доходность, по которым составляет 13,17% годовых. На рисунке ниже отражена стоимость ценных бумаг.

На следующем этапе необходимо рассчитать доходность ценных бумаг, для этого применим формулы в Excel, представленные ниже. Помимо ценных бумаг в портфель будет включен безрисковый актив – государственные краткосрочные облигации, доходность которых можно получить с официального сайта ЦБ РФ.

Доходность Газпром =(B6-B5)/B5

Доходность ГМКНорНикель =(C6-C5)/C5

Доходность ММК =(D6-D5)/D5

Годовая доходность ГКО = 13,17%

Ежемесячная доходность ГКО = 1,1%

Расчет доходности всего инвестиционного портфеля состоит из оценки доходности каждой ценной бумаги, входящей в него. Оценка будущей доходности ценной бумаги осуществляется с помощью определения математического ожидания. Для этого рассчитывается среднеарифметическое значение всех доходностей за выбранный период времени по формулам в Excel:

Доходность акций Газпром =СРЗНАЧ(E5:E17)

Доходность акций ГМКНорНикель =СРЗНАЧ(F5:F17)

Доходность акций ММК =СРЗНАЧ(G5:G17)

Риск всего портфеля определяется через оценку изменчивости доходности каждой акции и их взаимной корреляции. Для начала оценим риск каждой ценной бумаги через стандартное отклонение от средней доходности. Формулы расчета риска ценных бумаг представлены ниже:

Риск акций Газпром =СТАНДОТКЛОН(E5:E17)

Риск акций ГМКНорНикель =СТАНДОТКЛОН(F5:F17)

Риск акций ММК =СТАНДОТКЛОН(G5:G17)

После оценки риска каждой акции необходимо оценить риск и доходность всего портфеля. Оценка риска портфеля ценных бумаг будет представлять собой взвешенное произведение ковариаций доходностей ценных бумаг (аналитическая формула была представлена выше).

Рассчитаем ковариационную матрицу доходностей акций, для этого воспользуемся надстройкой в Excel «Ковариация» (Главное меню → «Данные» → «Анализ данных» → «Ковариация»). Ковариация отражает степень взаимозависимости статистических величин.

Заполним в открывшейся форме «входной интервал» и выберем опцию по столбцам, так как доходности акций изменяются по столбцам.

В итоге мы получим ковариацию между доходностями акций, представленную на рисунке ниже.

Рассчитаем доходность инвестиционного портфеля в целом, для этого определим первоначальные доли в нашем еще неоптимизированном портфеле: 0.3, 0.3, 0.3 и 0.1 у Газпрома, ГМКНорНикель, ММК и ГКО. Для расчета в Excel необходимо составить транспонированную матрицу весов акций в портфеле (Tw). Общая доходность портфеля представляет собой взвешенную сумму доходностей ценных бумаг и безрискового актива. К тому же сумма долей не должна превышать единицы. Общий риск и доходность портфеля, а также ограничение по долям рассчитывается по формулам:

Риск портфеля акций =КОРЕНЬ(МУМНОЖ(МУМНОЖ(E26:G26;E23:G25);C23:C25))

Доходность инвестиционного портфеля =E18*E26+F18*F26+G26*G18+H5*H26

Ограничения по долям портфеля =СУММ(E26:H26)

Оптимизация инвестиционного портфеля ценных бумаг для минимального риска

Оптимизация проводится с помощью надстройки «Поиск решений» (Главное меню Excel → «Данные» → «Поиск решений»). В открывшемся окне необходимо ввести целевые функции, которые будут максимизироваться или минимизироваться (доходность и риск). Далее выставляются ограничения по долям ценных бумаг. Портфель формируется за счет изменения долей ценных бумаг при соблюдении выставленных условий. Возьмем уровень минимальной требуемой доходности rp ≥ 5% и проведем оптимизацию портфеля.

Итоговый результат представлен на рисунке ниже. Как мы видим, доля ОАО «Газпром» составляет 0 , доля ОАО «ГМКНорНикель» 0.11, доля ОАО «ММК» 0.48 и доля ГКО 0.41. Общий риск составил 7% при доходности портфеля в 5%.

Оптимизация инвестиционного портфеля ценных бумаг для максимальной эффективности

Вторая задача портфельного инвестирования заключается в определении такой структуры портфеля, при котором инвестиционный портфель имеет максимальный уровень доходности при заданном уровне риска. Для решения поставленной задачи воспользуемся надстройкой в Excel «Поиск решений». В ячейке целевой функции устанавливается ссылка на формулу доходности портфеля. Необходимо установить флажок на опции «максимальному значению», для максимизации целевой ячейки при изменении долей акций и актива. Также следует указать ограничения на доли и на уровень риска портфеля. Максимальный уровень риска возьмем σp≤5%.

Результат имеет следующий вид, представленный ниже. Доля акций ОАО «Газпром» составила 0, доля акций ОАО «ГМКНорНикель» 8%, доля акций ОАО «ММК» 35% и доля безрискового актива 58%. Общий уровень портфеля не превысил ограничения в 5% и доходность составила 4%.

Модель Дж. Тобина позволяет учесть не только ценные бумаги, но и безрисковые активы к которым можно отнести государственные ценные бумаги (ГКО, ОФЗ) и различные облигационные выпуски высоконадежных эмитентов. Портфель Тобина расширяет возможности составления портфеля не только из акций, но и из облигаций, недвижимости и других безрисковых активов.

Резюме

Портфель Дж. Тобина является разновидностью модели инвестиционного портфеля Г. Марковица. Модель Тобина позволяет учесть в формировании портфеля безрисковые активы: государственные облигации, облигации высоконадежных эмитентов (евробонгды) и недвижимость. Оценка риска и доходности имеет ряд недостатков: сложность прогнозирования будущей доходности ценных бумаг на основании только изменения цены. Данные недостатки решаются с помощью многофакторных методов прогнозирования риска и доходности.

Автор: к.э.н. Жданов Иван Юрьевич

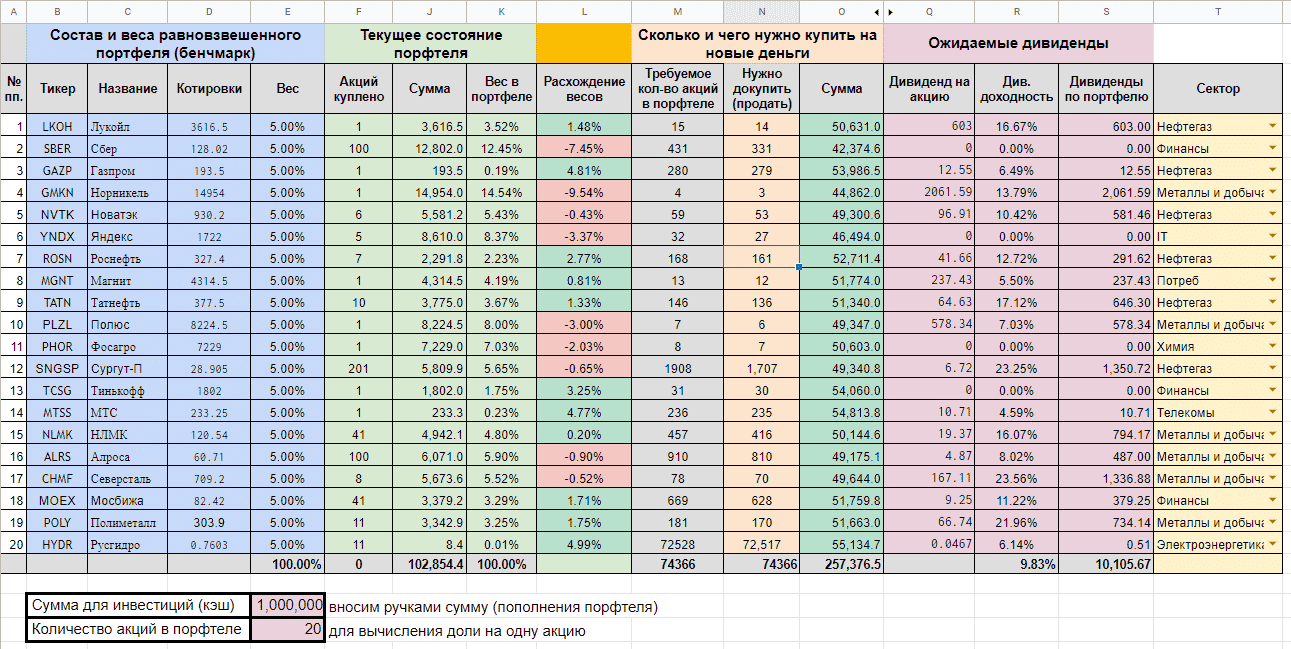

Сделал шаблон для учета инвестиций по стратегии равно взвешенного портфеля. Расскажу вкратце что умеет делать таблица.

Таблица состоит из нескольких блоков. Для удобства и наглядности блоки выделены разными цветами. Вот как это выглядит у меня на начальном этапе.

Содержание

- Начало — веса, котировки и названия

- Твой портфель

- Помощь в ребалансировке

- Новые пополнения

- Дивиденды

- Сектора

- Файл-шаблон

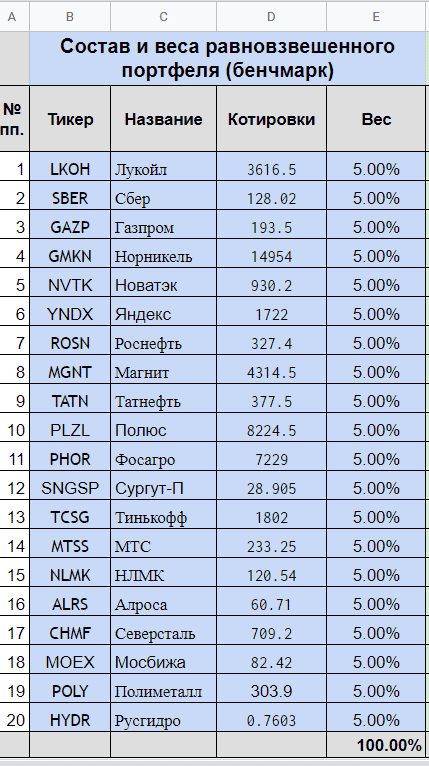

Начало — веса, котировки и названия

Перед началом пользования таблицей нужно указать сколько акций в портфеле вы хотите иметь. Это нужно для вычисления доли на одну акцию (5, 10 или 20%).

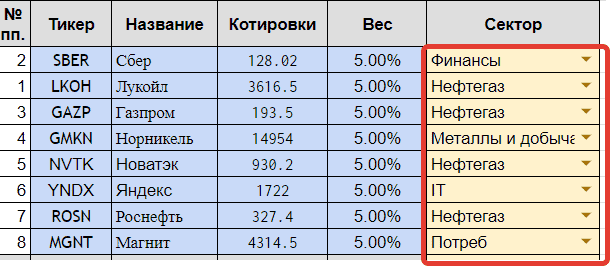

В первом блоке накидываем для себя список акций, который вы хотите иметь в портфеле. Для примера я добавил в файл 20 компаний из индекса Мосбиржи.

Котировки подтягиваются с биржи автоматически (прописана формула). Если будете менять бумагу на другую (или добавлять новые имена), в формуле нужно прописать новый тикер.

На примере формулы для Сбера. Тикер выделил красным. Его и нужно менять на другой.

=IMPORTXML(«http://iss.moex.com/iss/engines/stock/markets/shares/securities/SBER.xml», «/document/data[@id=»»marketdata»»]/rows/row[@BOARDID=»»TQBR»»]/@MARKETPRICE»)

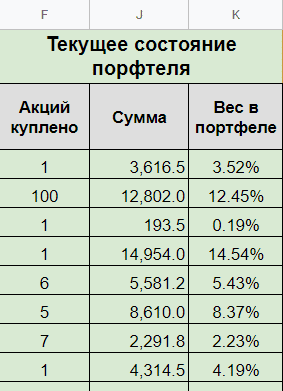

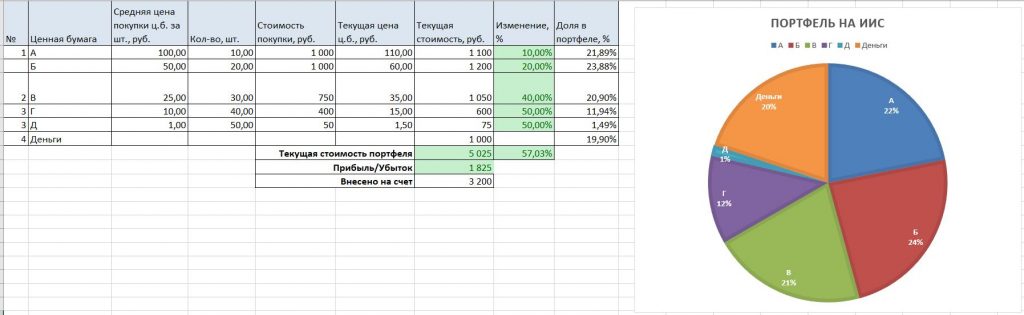

Твой портфель

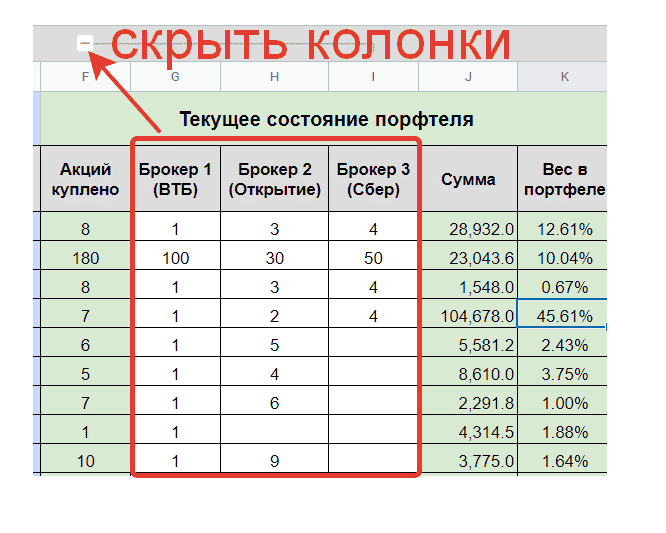

Второй сектор показывает текущее состояние вашего портфеля. Сколько и каких акций куплено и на какую сумму. А также пропорции этих акций в портфеле.

Заполнять количество акций можно в колонке «Акций куплено«. Но бывает ситуации, что бумаги могут быть раскиданы по разным брокерам. И даже акции одного эмитента могут находиться по разным счетам. К примеру у меня так. Часть у одного брокер, часть у другого. Есть даже бумаги, лежащие у одного брокера, но по разным счетам (ИИС и обычный брокерский счет).

Это доставляет определенные неудобства при заполнении таблицы. Нужно постоянно складывать данные в уме. «у брокера А у меня лежит 100 акций Сбера, у брокера Б — еще 250. По брокеру В — сегодня купил 60 и было до этого на счете 40. Сколько итого нужно записать?» Или бывает случайно удалил данные по количеству акций, к примеру того же Сбера. Типа рука дрогнула и ты не заметил сразу (и не можешь сделать отмену действий). И что нужно сделать, чтобы восстановить данные? Пройтись по всем своим брокерам, посмотреть нет ли у них акций Сбера. А если удалил не одну, а несколько ячеек? У меня так было несколько раз. Приходилось не только восстанавливать, но делать сверку по всем брокерам — вдруг я что-то еще удалил случайно.

Второй минус — ты не видишь полной картины, какие бумаги и у какого брокера у тебя находятся.

Для подобных случаев я добавил разделение по брокерам. Заполняем количество по каждому брокеру отдельно, а потом все автоматом суммируется в отдельную колонку (акций куплено) При необходимости можно нажимать на «плюсик» (или «минус») и колонки с брокерами будут скрыты.

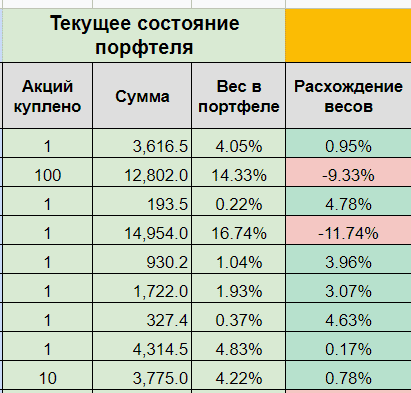

Помощь в ребалансировке

Для наглядности я сделал колонку «Расхождение весов«. Она показывает на сколько отклоняются текущие пропорции акций от первоначально заданных. В зависимости от цвета колонки инвестор понимает, что ему нужно сделать с акциями:

- красный цвет — вес акции в портфеле превышен. Нужно продать часть.

- зеленый цвет — доля акций меньше заданного. Нужно докупать.

Если портфель постоянно пополняется, то продавать необязательно. Можно выравнивать пропорции покупкой отстающих, доля которых на данный момент минимальна, а расхождение максимально (зеленый цвет).

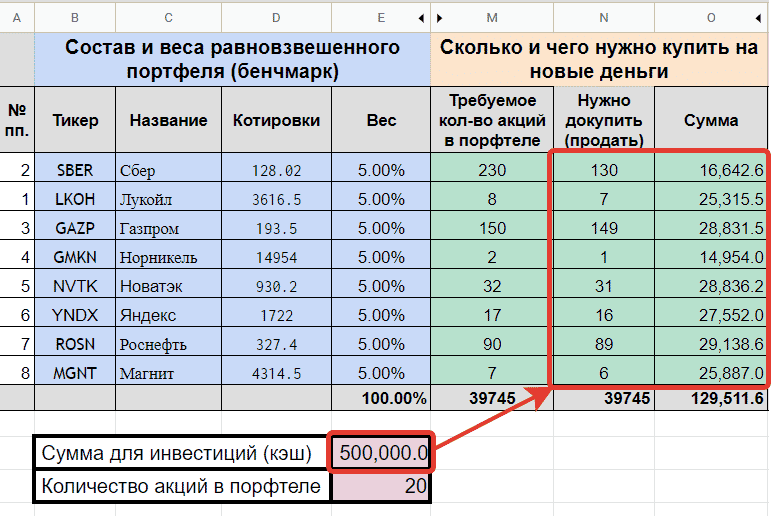

Новые пополнения

В таблице можно заполнить поле «Сумма для инвестиций (кэш)» и система сама посчитает каких акций и в каком количестве нужно купить. Причем учитывается уже купленные акции.

По сути — это подсказка куда направить новые поступления денег. Даже думать не надо. 😁

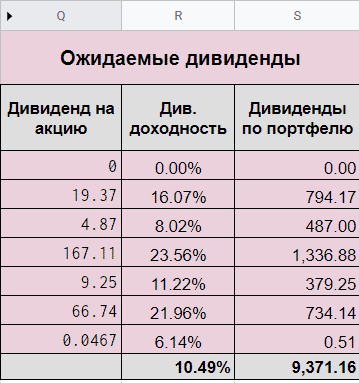

Дивиденды

Таблица выдергивает данные по дивидендам за 12 месяцев с сайта Доход (можете сравнить правильность). В итоге мы наглядно видим не только данные по каждой бумаге, но и сколько может денег приносить наш портфель в целом и какая у него дивидендная доходность. Можно поиграть с наименованием бумаг, чтобы увеличить дивидендную доходность портфеля.

Сектора

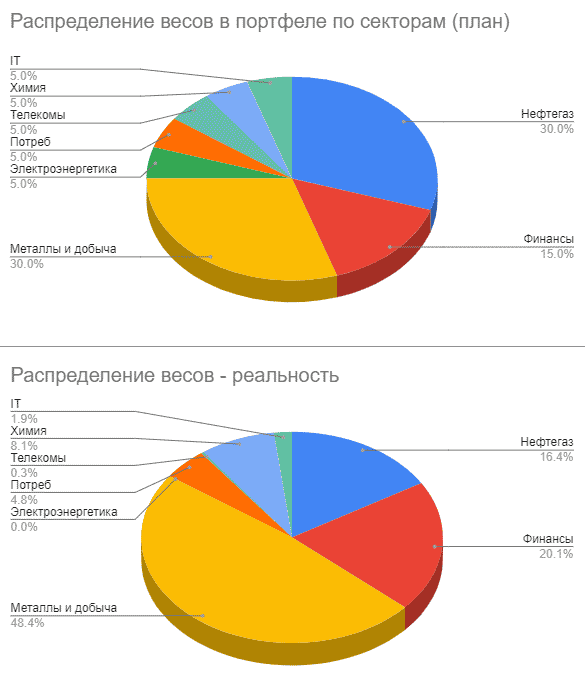

Необязательный столбец. Показывает к какому сектору относятся ваши акции. Я использую его для наглядности.

В шаблоне выводится две диаграммы — сколько веса занимает в вашем портфеле каждый сектор. Одна диаграмма показывает запланированный веса портфеля (бенчмарк). Вторая — реальные.

В чем суть?

Во-первых, когда вы выбираете эмитентов в свой портфель, сразу видно распределение по секторам. Это помогает избежать сильного доминирования одного сектора в портфеле. К примеру, большинство крупных компаний на Мосбирже относятся к нефтегазовому сектору. И если вы захотите собрать портфель из 10 акций голубых фишек, то, скорее всего, больше половины веса будет приходиться на нефтегаз. А это с точки зрения диверсификации — не есть гуд. И желательно такой портфель разбавить акциями из других отраслей.

Этот же принцип работает и в обратную сторону. Мы можем посмотреть на шаблонный вариант портфеля и заметить, что нам не хватает какого-нибудь сектора (доля которого в портфеле презрительно мала или вообще отсутствует). Это будет нам сигнал к размышлению.

Во-вторых, на диаграмме по реальному распределению по секторам мы сразу можем увидеть сильно ли наш портфель «разъехался», по сравнению с шаблонным вариантом.

К примеру, глядя на диаграммы ниже, я сразу вижу, что доля сектора «Металл и добыча» у меня намного больше запланированного. А вот сектор «Нефтегаз» сильно отстает. Следовательно, мне нужно направлять в него все новые деньги в первую очередь. И пока не вкладываться в Металлы.

Файл-шаблон

Файл для учета равно взвешенного портфеля доступен по ссылке. Напоминаю, чтобы утащить к себе, нужно в меню «Файл» выбрать «Создать копию». В этом случае вам будет доступно редактирование документа.

Удачных инвестиций!

Буду рад услышать обратную связь.

В следующей части расскажу про 5 способов собрать портфель из акций.

Скриншоты таблицы

1.Основная вкладка — Портфель

Здесь отмечаем свои покупки: сколько акций и по какой средней цене куплены. Котировки вы можете вписывать вручную. Или загрузить эту таблицу в гугл докс и вставлять их из гугл финанс.

Также здесь отмечаем общую сумму взносов на счет.

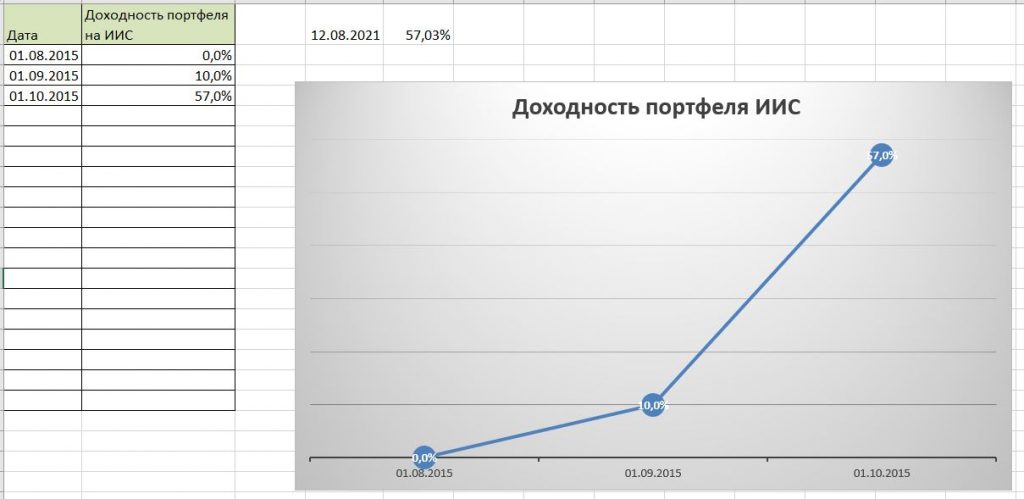

2. Вкладка «Графики»

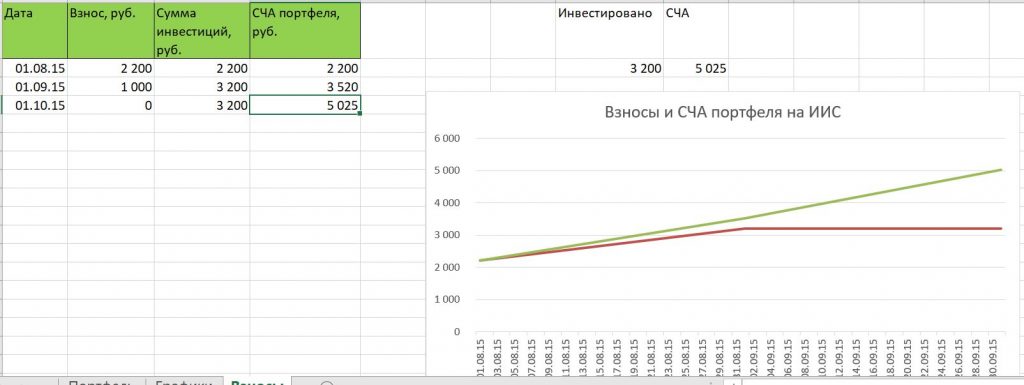

В ней отмечаем даты и какая была доходность портфеля.

3. Вкладка «Взносы»

В ней указываем свои взносы и СЧА (стоимость портфеля).

таблица для формирования портфеля

таблица для учета инвестиций

таблица для расчета инвестиционного портфеля в excel

таблица для ведения инвестиционного портфеля

учет портфеля ценных бумаг в excel

таблица инвестиционного портфеля в excel

таблица для инвестиционного портфеля

пример учета инвестиционного портфеля в excel

Несмотря на казалось бы сложные термины и индикаторы, рассчитать эти индикаторы на самом деле не так уж и сложно. В случае с расчетами в Excel эти расчеты делать будет еще проще, так-как процесс в целом автоматизирован. Необходимо лишь грамотно расставить ячейки и сделать ссылки на соответствующие ячейки. И поскольку с показателями доходности в целом все понятно, рассматриваться будут лишь расчеты индикаторов риска.

Несмотря на казалось бы сложные термины и индикаторы, рассчитать эти индикаторы на самом деле не так уж и сложно. В случае с расчетами в Excel эти расчеты делать будет еще проще, так-как процесс в целом автоматизирован. Необходимо лишь грамотно расставить ячейки и сделать ссылки на соответствующие ячейки. И поскольку с показателями доходности в целом все понятно, рассматриваться будут лишь расчеты индикаторов риска.

Так как в предыдущей статье уже были определения основным индикаторам риска, в данном случае, чтобы не перегружаться лишней информацией, речь будет идти лишь о самих расчетах.

Читать далее: http://utmagazine.ru/posts/5932-kak-rasschitat-effektivnost-portfelya-cennyh-bumag-v-excel-

Как и было обещано в предыдущей статье, в этой будет рассказано о том, как рассчитать основные показатели эффективности инвестиционного портфеля непосредственно в Excel http://utmagazine.ru/posts/5908-kak-rasschitat-effektivnost-portfelya-cennyh-bumag

Мы уже выяснили, что несмотря на казалось бы сложные термины и индикаторы, рассчитать эти индикаторы на самом деле не так уж и сложно. В случае с расчетами в Excel эти расчеты делать будет еще проще, так-как процесс в целом автоматизирован. Необходимо лишь грамотно расставить ячейки и сделать ссылки на соответствующие ячейки. И поскольку с показателями доходности в целом все понятно, рассматриваться будут лишь расчеты индикаторов риска.

Так как в предыдущей статье уже были определения основным индикаторам риска, в данном случае, чтобы не перегружаться лишней информацией, речь будет идти лишь о самих расчетах. Обо всем по порядку.

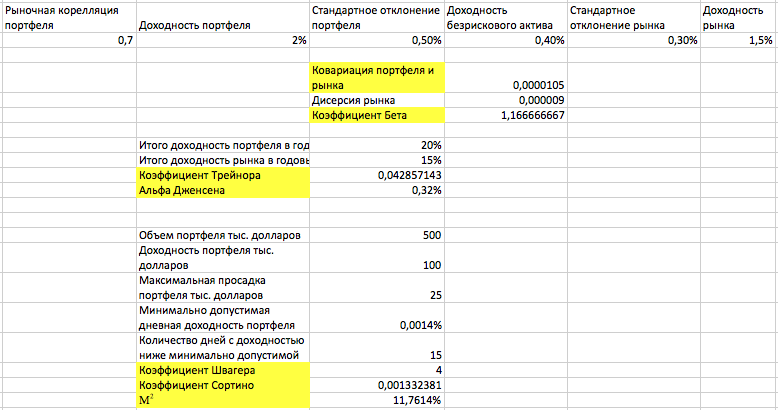

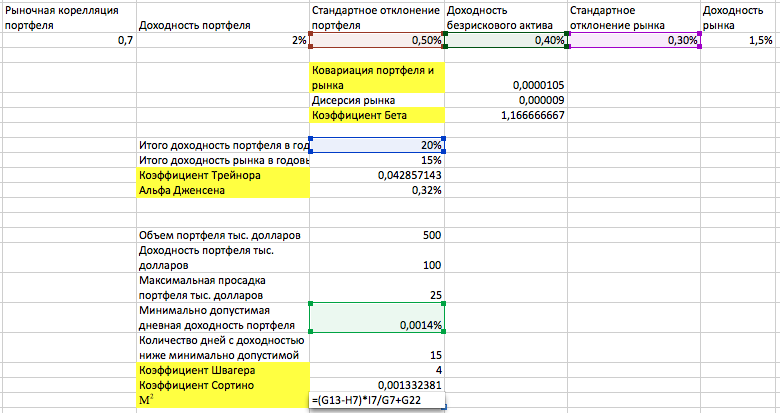

На всякий случай повторим основные показатели риска: стандартное отклонение доходности портфеля и каждого актива в отдельности от доходности рынка; коэффициент Шарпа; коэффициент бета; коэффициент Трейнора; Альфа Дженсена; коэффициент Швагера; коэффициент Сортино; М-квадрат. По очереди теперь разберемся с расчетом каждого из этих индикаторов в Excel. Стоит наверное всех обнадежить – сделать это довольно просто, по крайней мере гораздо легче, чем может показаться на первый взгляд. Более того, в случае расчетов в Excel достаточно просто использовать соотвтетсвующие функции. Сразу оговоримся, что все цифры условные и взяты из предыдущей статьи.

Стандартное отклонение – самый простой из всех показателей для расчетов. Для его расчета необходима лишь доходность портфеля относительно рынка. Необходимо лишь в соответствующую ячейку вставить формулу «СТАНДОТКЛОН.В(…)» и выбрать соответствующий массив данных по доходности.

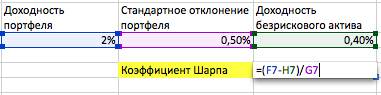

Коэффициент Шарпа – разница в доходности портфеля к безрисковому активу, деленная на стандартное отклонение портфеля. Формула рассчитывается просто: при доходности портфеля в 2% и полученному стандартному отклонению 0.5%, а также и доходности безрискового актива в 0.4%, необходимо от первой ячейки отнять вторую и все это разделить на третью.

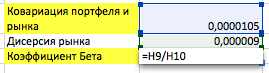

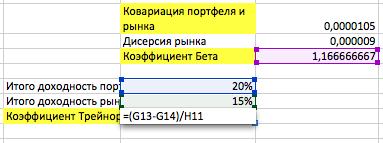

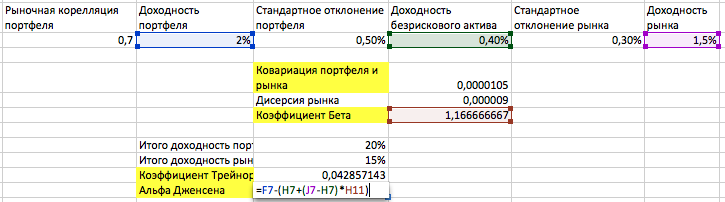

Коэффициент бета – скорость изменения доходности портфеля по сравнению с доходностью рынка. Соответственно необходимо математически рассчитать насколько доходность рынка влияет на доходность портфеля. Формула используется лишь два показателя: ковариация портфеля и рынка (произведение сумм корелляции и стандартного отклонения портфеля и рынка) и дисперсия доходности рынка (рассчитывается как стандартное отклонение в квадрате).

Для начала рассчитаем коэффициент ковариации. При корелляции портфеля с рынком в 0.7, стандартного отклонения рынка 0.3% и стандартного отклонения портфеля 0.5%, получается ковариация 0.7*0.3%*0.5%=0.0000105. Для расчета дисперсии рынка достаточно стандартное отклонение возвести в квадрат: 0.3%^2=0.000009. Отсюда находим бета-коэффициент 0.0000105/0.000009=1.16667.

Из полученных данных теперь рассчитаем коэффициент Трейнора – отношение премии за риск рынка и самого риска портфеля. Для его расчета требуется всего три показателя: общая доходность рынка, общая доходность портфеля и бета-коэффициент портфеля. При полученных выше показателях получается: (20%-15%)/1.16667=0.04285.

Альфа Дженсена – коэффициент, показывающий, насколько более эффективно активное управление портфелем по сравнению с пассивным. Для расчета необходимы 4 показателя: средняя доходность портфеля (2%), средняя доходность рынка (1.5%), доходность безрискового актива (0.4%) и коэффициент бета портфеля (1.16667). Чем больше значение данного коэффициента, тем более эффективно управляется портфель.

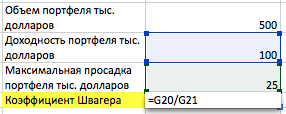

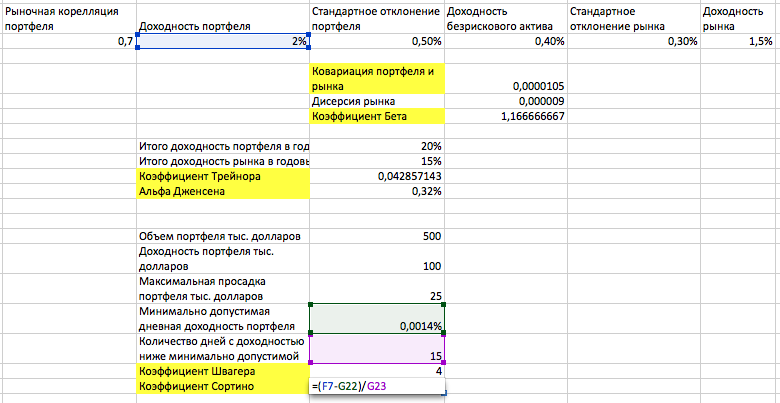

Коэффициент Швагера – отношение прибыли портфеля к средней максимальной просадке. Мы условно взяли данные за год при объеме портфеля в 500 тыс. долларов. Для расчета необходимо всего два показателя: среднегодовая доходность портфеля (500*0.2=100 тыс. долларов) и максимальная просадка (условно возьмем 5%: 500 *0.2=25 тыс. долларов). Далее делаем расчет по формуле.

Коэффициент Сортино, также как и показатель Шарпа, указывает на эффективность управления портфелем, но не ниже минимально допустимой доходности. Для начала рассчитаем минимально допустимую доходность. Как правило, за такой показатель берется доходность безрискового актива (0.4%). Таким образом, с учетом количества рабочих дней в году (условно 280) минимально допустимая дневная доходность составляет 0.4%/280=0,0014%.

Далее необходимо количество дней ниже минимально допустимой доходности (условно возьмем этот показатель 15). После этого можно рассчитать непосредственно сам коэффициент Сортино. Рассчитывается следующим образом: (2%-0.0014%)/15=0.0013.

Наконец, последний коэффициент – М-квадрат или просто М2. Данный индикатор указывает на то, насколько более высокую доходность показывает портфель, по сравнению с безрисковым активом. Для расчета требуются четыре показателя: средняя доходность портфеля (2%) и безрискового актива (0.0014%), стандартное отклонение доходностей портфеля (условно возьмем 1%) и стандартное отклонение доходности рынка (условно возьмем 0.5%).

Вот и все. Расчет всех эти коэффициентов в Excel оказался не таким уж и сложным, как и было обещано в начале статьи. После освоения этих двух материалов надеемся, что ключевые элементы портфельного анализа были успешно освоены.