vlad325

Пользователь

Сообщений: 22

Регистрация: 10.04.2017

Здравствуйте!

Есть одна задачка, может кто-то подскажет решение.

В конце года нужно выплатить бонус сотруднику. Т.к. компания белая, все вознаграждения выплачиваются официально, на них начисляются взносы в фонды. Руководство компании не говорит, сколько заплатить сотруднику. Оно говорит иначе: мы готовы потратить на вознаграждение сотруднику 500к (к примеру). Соответственно нужно рассчитать, сколько из этих денег само вознаграждение, а сколько взносы в ПФР, ФСС и т.д. Казалось бы не столь сложно, но:

1. Доход сотрудника до достижения суммы в 876000 руб. накопленным итогом с начала года облагается взносом в ПФР 22%, все, что сверх 876000 руб. облагается по 10% ставке.

2. Доход сотрудника до достижения суммы 755000 руб. накопленным итогом с начала года облагается взносом 2,9%, доход сверх этой суммы не облагается вовсе.

3. Взносы в мед. Страх (5,1%) и по несчастным случаям (0,2%) остаются неизменными.

4. В 2018 году предельные суммы для начисления взносов опять изменятся.

Проблема возникает при попытке посчитать, сколько взносов нужно заплатить из общей суммы, которую компания готова потратить на сотрудника. Пытался решить это посредством формул ЕСЛИ, но запутался окончательно, формула идиотская получается. Плюс выдает циклические ссылки и считает некорректно. С макросами, к сожалению, не дружу. Собственно, вопрос, имеет ли эта задача решение силами excel, макросом или формулами? Буду благодарен за решение или направление для поиска, всю голову сломал уже. В поиске пытался найти, но, видимо, такой проблемы еще не было))

Прикрепленные файлы

- пример.xlsx (10.82 КБ)

Изменено: vlad325 — 18.10.2017 12:33:28

Расчет по страховым взносам сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли «нулевой» расчет. А также покажем образец заполнения отчета.

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Кто сдает РСВ

Расчет по страховым взносам сдают все, кто производит выплаты физлицам: организации и обособленные подразделения, индивидуальные предприниматели и физлица без статуса ИП, главы крестьянско-фермерских хозяйств. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если с ним не заключен трудовой договор и он является единственным учредителем.

ИП без сотрудников, а также организации и ИП на автоматизированной УСН, могут не сдавать расчет по взносам. Даже нулевой в этом случае не потребуется.

Если работодатель в отчетном квартале не начислял зарплату, то все равно обязан сдать отчет в нулевом формате — титульный лист и раздел 1 с нулевыми показателями и кодом 2 в строке 001. В разделе 3 укажите данные директора и физлиц, в пользу которых не было начислений. Если отчет не сдать, налоговая назначит штраф 1 000 рублей и может заблокировать расчетный счет.

Когда и куда сдавать расчет по страховым взносам

РСВ — квартальный отчет в налоговую инспекцию. Сдавайте расчет не позднее 25 числа месяца, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем, включает показатели с начала года по конец отчетного квартала. То есть РСВ за второй квартал включает данные за полгода, а за третий квартал — данные за 9 месяцев. Сроки сдачи расчета следующие:

- за 1 квартал — 25 апреля 2023;

- за 2 квартал (полугодие) — 25 июля 2023;

- за 3 квартал (9 месяцев) — 25 октября 2023;

- за 4 квартал (2023 год) — 25 января 2024.

В случае, когда день сдачи выпадает на выходной или праздник, срок переносится на следующий ближайший рабочий день.

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн.

Попробовать бесплатно

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке по ТКС — день, когда ваш оператор зафиксировал отправку расчета.

Индивидуальные предприниматели и прочие физлица сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Способы сдачи расчета

Расчет по страховым взносам можно сдать на бумаге «руками» в налоговой или по почте, но только если численность получателей выплат за отчетный период не выше 10 человек. Иначе компании грозит штраф за нарушение формата.

Если в отчетном периоде численность получателей выплат более 10 человек — сдайте электронный расчет через интернет с использованием усиленной квалифицированной электронной подписи.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

В нем заполняется:

- Титульный лист;

- Раздел 1. В строке 001 указывается код «2». В строках «в том числе за последние три месяца» проставляются нули. Все остальные строки заполняются в стандартном порядке;

- Раздел 3. В подразделе 3.1 указываются данные каждого физлица. Поле 010 остается пустым. В строках подраздела 3.2 раздела 3 проставляются прочерки.

От нулевого отчета освобождены только ИП без сотрудников, которые в отчетном периоде не производили выплат физлицам и не уплачивали страховые взносы, а также организации и ИП на АУСН.

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 10 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

Если допущены ошибки в расчете (неверные персональные данные или расхождение показателей) налоговая пришлет уведомление об ошибках с просьбой исправить расчет. Для отправки скорректированного расчета у страхователя есть 5 рабочих дней с даты отправки электронного уведомления или 10 рабочих дней с даты отправки бумажного уведомления. При нарушении этих сроков расчет будет считаться непредставленным, это грозит штрафом 5% от суммы взносов к уплате.

За несдачу расчета в течение 20 рабочих дней после завершения сроков его подачи операции по счетам могут быть приостановлены.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1 000 рублей и больше 30% от суммы взносов к уплате. За несдачу нулевого отчета штраф составит 1 000 рублей.

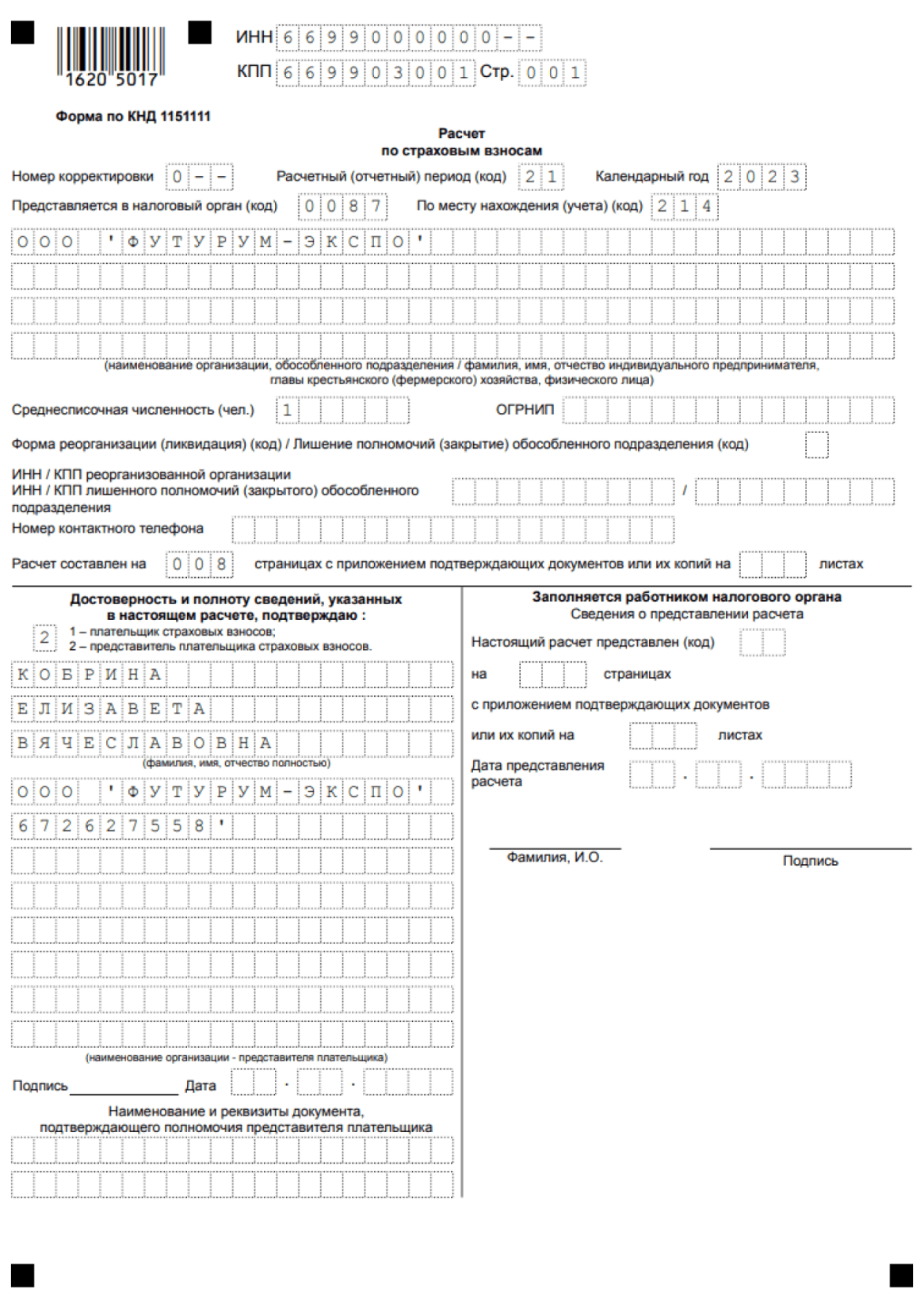

Новая форма РСВ с отчета за 1 квартал 2023 года

Форма расчета по страховым взносам в 2022 году обновлена приказом ФНС России от 29.09.2022 N ЕД-7-11/878@. Форма имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении № 3 к приказу. Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Основные изменения в расчете сделали его проще и сократии почти на 1/3. Разберем нововведения подробнее:

- Титульный лист. Добавили поле для кода ОГРНИП — заполнять его должны ИП и главы КФХ.

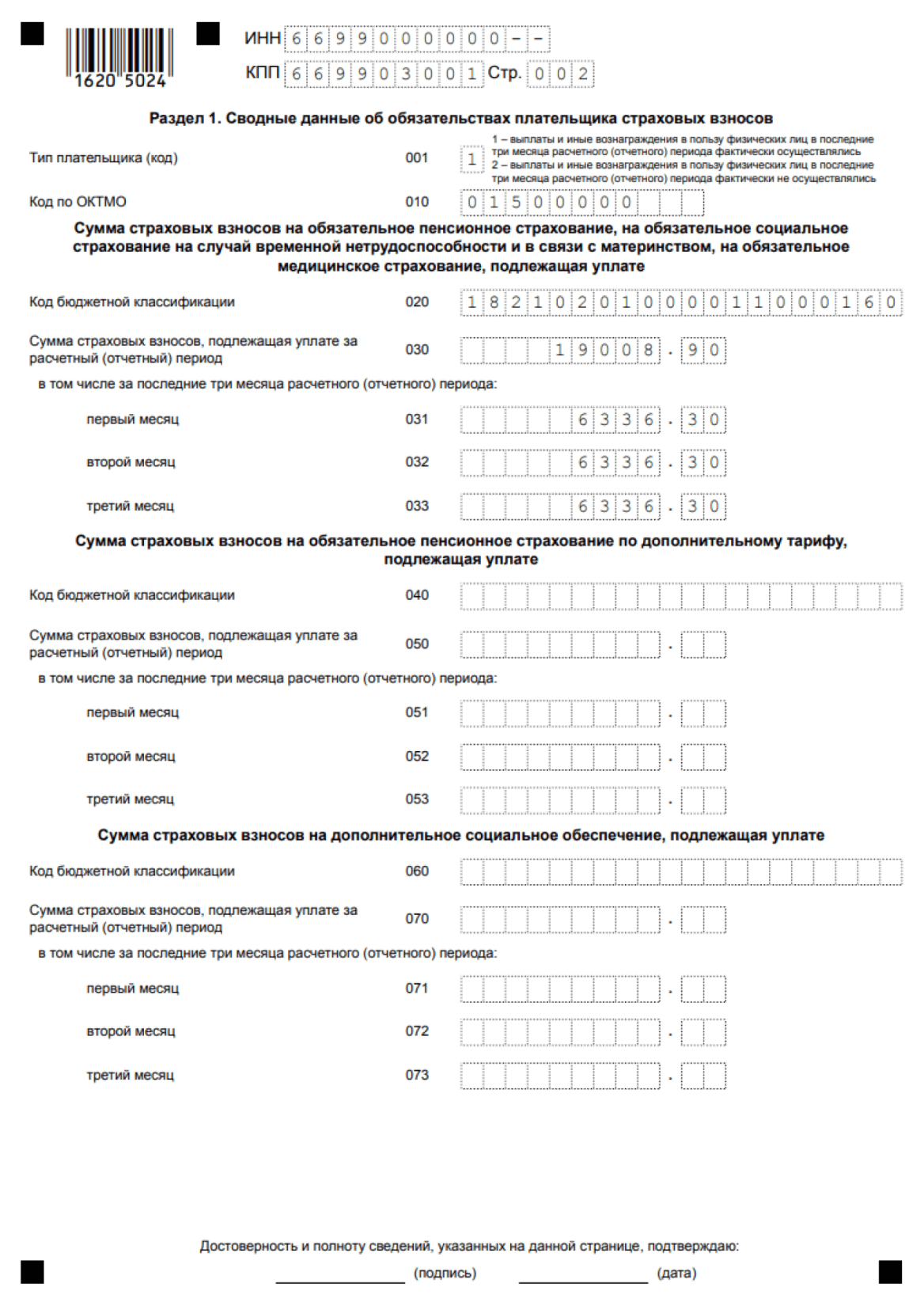

- Раздел 1 сократили. Дело в том, что взносы на ОПС, ОМС и ВНиМ теперь уплачиваются одной суммой — база у них одна, ставка тоже. Теперь всем этим взносам отводится один блок.

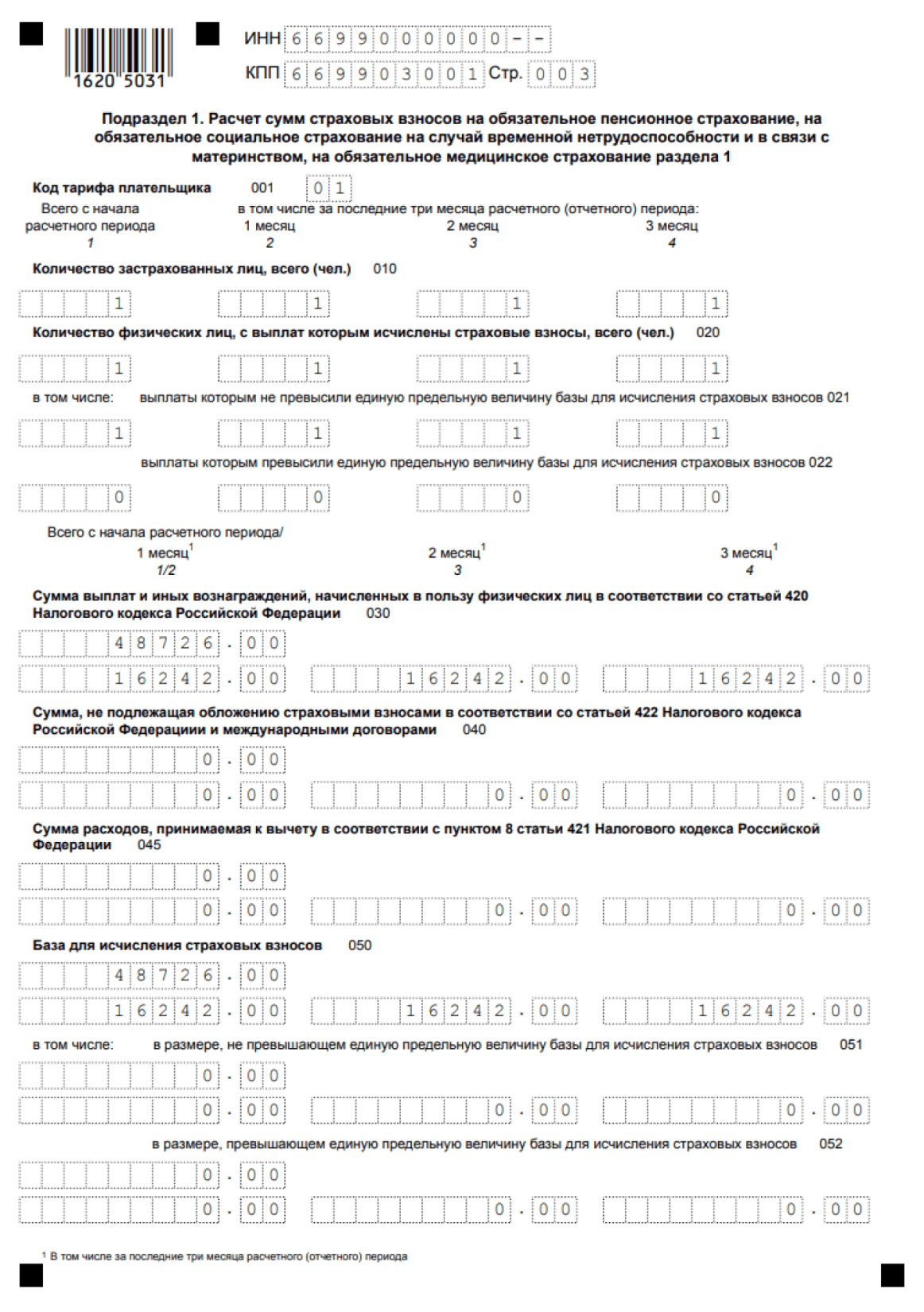

- Появился подраздел 1 раздела 1, который заменит подразделы 1.1, 1.2 и приложение 2, в которых рассчитывали суммы взносов по каждому виду страхования. В подраздел добавились новые строки: теперь из количества получателей выплат нужно выделять тех, выплаты которым не превысили и превысили единую предельную величину базы по взносам (ЕПВБ — 1 917 000 рублей). Также сама база делится на превышающую и не превышающую ЕПВБ.

- Подраздел 2 раздела 1 заменил подразделы 1.3.1 и 1.3.2. Его будут заполнять те, кто начисляет взносы на обязательное пенсионное страхование по доптарифам.

- Приложение 1.1 будет заменено подразделом 3. Оно для страхователей, применяющих тарифы взносов в соответствии со статьей 429 НК РФ, по взносам на дополнительное соцобеспечение членов летных экипажей и отдельных категорий работников угольной промышленности.

- Приложение 1 к разделу 1. Из приложения для IT-организаций и организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности, исключили графу для отражения сумм по итогам 9 месяцев года, предшествующего переходу на пониженный тариф, а также строку для численности работников.

- Приложения 4, 5 и 7 сменят номера на 2, 3 и 4. Их будут заполнять НКО, производители анимационной и аудиовизуальной продукции, а также те, кто платит студотрядникам.

- Раздел 2 для глав КФХ сократился, так как сумма взносов к уплате теперь единая.

- В подразделе 1 раздела 2 можно будет отражать несколько периодов членства в КФХ. Так бывает, если в течение года человек несколько раз входит и выходит из хозяйства.

- В разделе 3 теперь нужно указывать взносы по единому тарифу, а не только на пенсионное страхование.

- Появился раздел 4 для страхователей, которые платят прокурорам, сотрудникам Следственного комитета РФ, судьям федеральных судов, мировым судьям.

![]()

Любые отчеты онлайн

Сдать отчет или корректировку через Контур.Бухгалтерию очень просто! Автозаполнение, система подсказок, проверка.

Узнать больше

Как заполнять РСВ

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста).

Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Если вы ведете кадровый учет и начисляете зарплату в бухгалтерской программе или веб-сервисе, то отчет сформируется автоматически. Контур.Бухгалтерия — пример облачного сервиса для ведения бухучета, начисления зарплаты и отправки отчетности. Здесь вы можете отправить РСВ в налоговую прямо из сервиса. Проверка расчета перед отправкой делается автоматически.

Пример заполнения РСВ организации с двумя сотрудниками

Заполнение титульного листа за различные отчетные (расчетные) периоды практически не различается. Единственное отличие — код отчетного периода. В первом квартале это код «21», во втором квартале — «31», в третьем квартале — «33» а в четвертом квартале — «34». Для реорганизации и ликвидации предусмотрены другие коды.

В поле «Календарный год» укажите, за какой год подготовили расчет. Впишите свои ИНН и КПП, данные налоговой инспекции. В поле «Среднесписочная численность» укажите число, рассчитанное по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата от 30.11.2022 № 872. Далее укажите свой номер телефона и количество страниц в отчете.

В первом разделе указывайте общие показатели по суммам взносов к уплате. В строке 010 впишите коде ОКТМО муниципального образования, на территории которого уплачиваете взносы. Далее укажите КБК по каждому виду страховых взносов и суммы взносов по этим КБК нарастающим итогом с начала года. Дополнительно выделите суммы за три последних месяца.

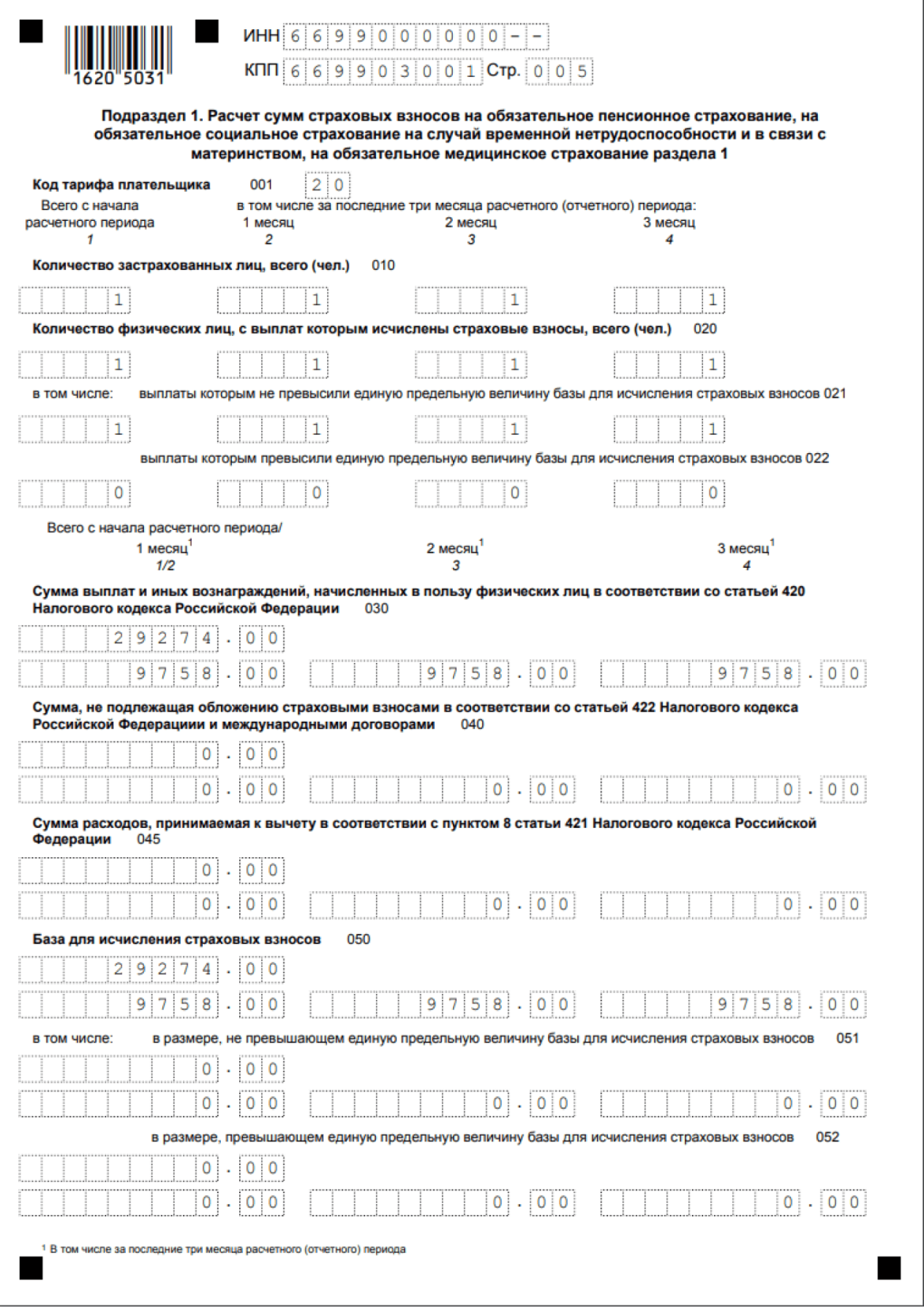

В строке 001 укажите код применяемого тарифа. Код «20» для субъектов МСП, применяющих пониженные тарифы, код «22» для IT-сферы и прочие, указанные в приложении 5 к Порядку заполнения.

В строке 001 укажите код применяемого тарифа. Код «20» для субъектов МСП, применяющих пониженные тарифы, код «22» для IT-сферы и прочие, указанные в приложении 5 к Порядку заполнения.

В подразделе 1 содержится расчет облагаемой базы по взносам на пенсионное, медицинское и социальное страхование. По строке 010 укажите общее количество застрахованных лиц, по строке 020 укажите количество лиц, с выплат которым исчислены взносы, а в строках 021 и 022 — тех, выплаты которым не превысили и превысили предельную базу соответственно.

![]()

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины.

Попробовать бесплатно

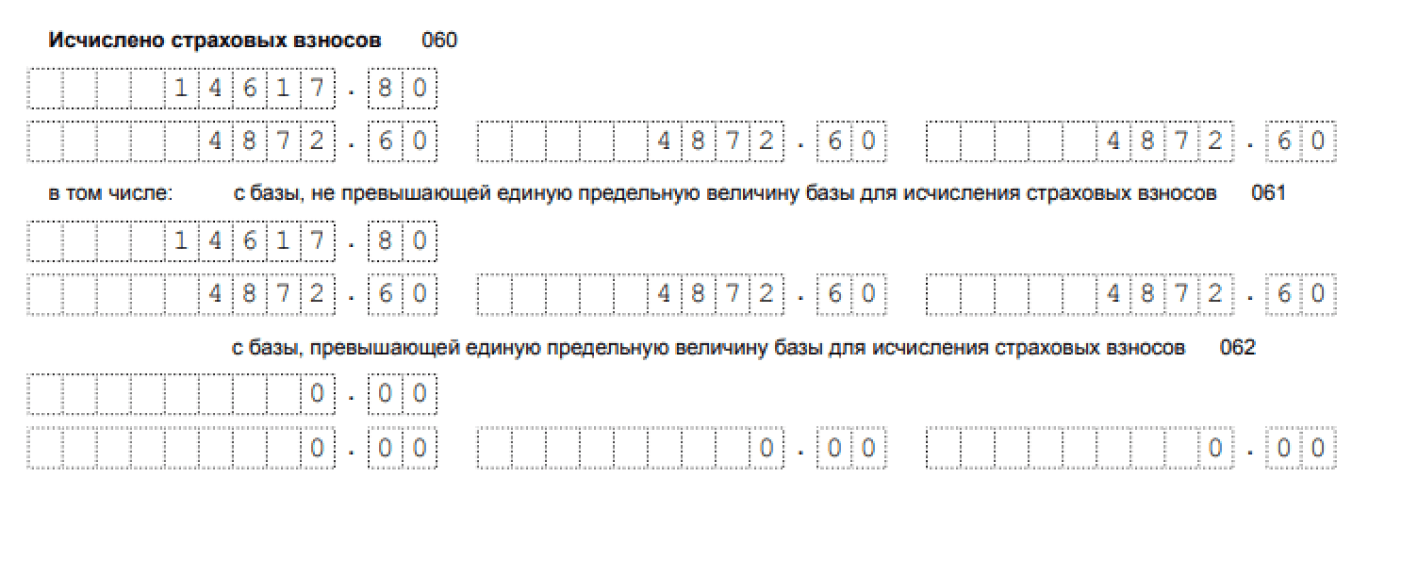

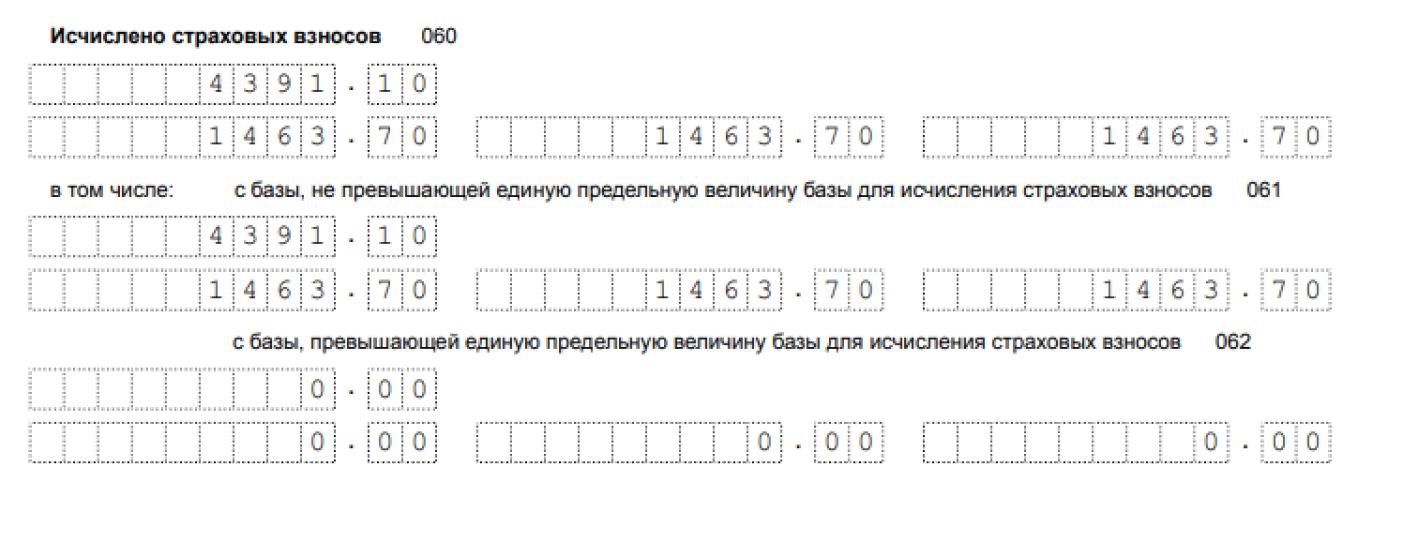

Далее по строкам укажите начисленные выплаты, суммы, исключенные из базы, и расходы, принимаемые к вычету. Базу для расчета взносов впишите в строку 050. По строкам 051 и 052 укажите базу в размерах, которые не превышают и превышают предельную величину (п. 3–6 ст. 421 НК). По строке 060 укажите исчисленные страховые взносы, а также разделите их на исчисленные с базы превышающей и не превышающей ЕПВБ.

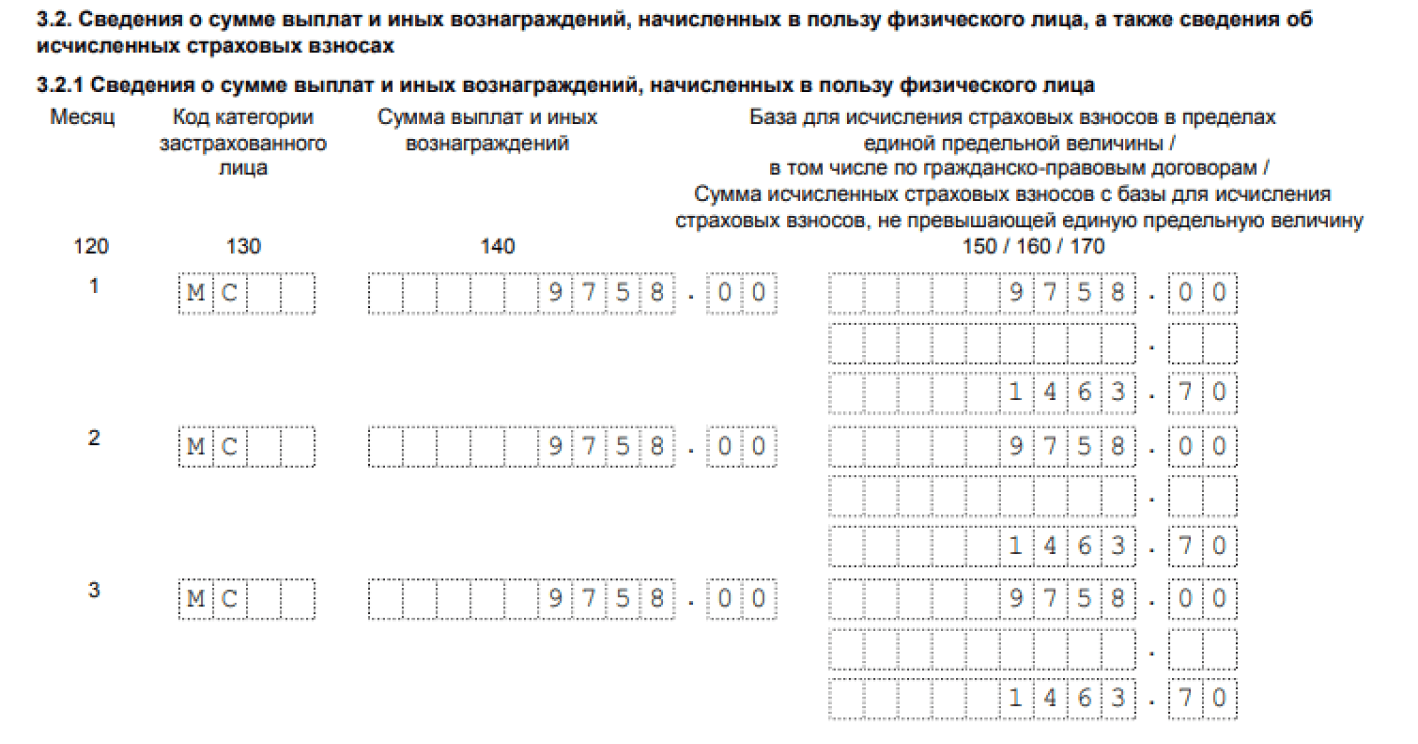

При заполнении РСВ субъектом малого бизнеса применяются пониженные тарифы страховых взносов. Выплаты в пределах МРОТ облагаются по стандартным ставкам, а все сверху по пониженным. Чтобы это учесть, нужно заполнить два подраздела 1.1.

Для стандартной ставки 30 % с выплат в пределах МРОТ с кодом 01.

Для пониженной ставки 15 % с выплат сверх МРОТ — код 20.

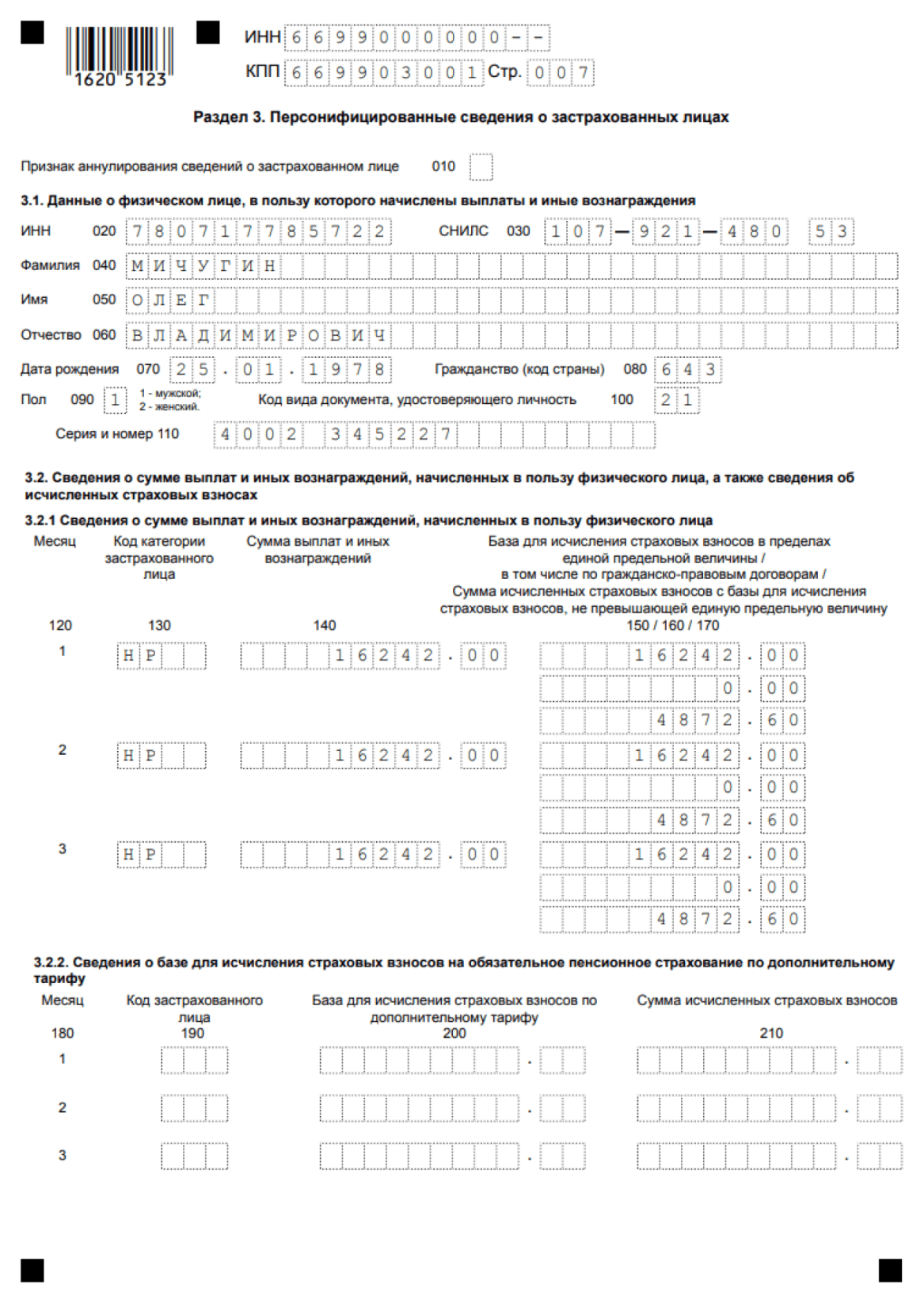

Третий раздел заполняйте на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников. При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В строках 020-110 укажите персональные данные физлица. В графе 130 проставьте код категории застрахованного лица согласно приложению 7. В графе 140 укажите сумму выплат за первый второй и третий месяцы отчетного периода. В графе 150 посчитайте базу для расчета взносов в рамках предельной величины, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

![]()

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины.

Попробовать бесплатно

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц — НР и МС.

Сдавайте РСВ с Контур.Бухгалтерией. Формы в сервисе обновляются своевременно, а отчеты формируются автоматически на основе данных о зарплате. Избавьтесь от рутины, легко ведите учет, начисляйте зарплату и сдавайте отчетность с Контур.Бухгалтерией. Первые 5 дней работы в сервисе бесплатны для всех новых пользователей.

![]()

Отчетность, учет, зарплата в удобном сервисе

Сдавайте РСВ и другие отчеты, ведите учет, платите налоги и зарплату в Контур.Бухгалтерии. Сервис сам рассчитает суммы и заполнит формы.

Попробовать бесплатно

Расчет сумм НДФЛ и взносов в социальные фонды с помощью программы Excel для ежемесячной уплаты налогов с зарплаты работников и использования для подготовки и сдачи отчетности. Скачать файл с примером.

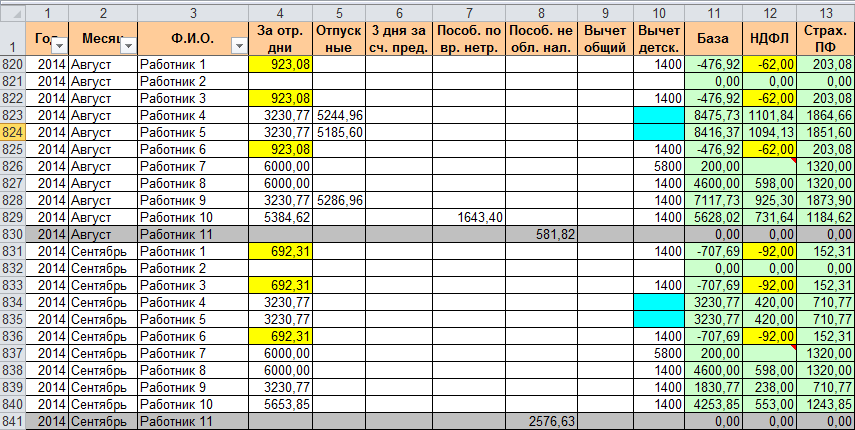

Основная таблица

Этим способом учета заработной платы, расчета сумм НДФЛ и взносов в Excel я пользовался в течение 10 лет вплоть до закрытия нашего предприятия. Он позволяет самостоятельно, без знания основ программирования, справиться с решением задач по учету заработной платы работников и уплатой НДФЛ и взносов, рассчитанных из нее.

Для такого учета на листе Excel создается таблица, в первой строке которой записываются названия колонок (граф). Строка заголовков закрепляется, чтобы всегда оставалась в поле зрения.

Каждый месяц на сотрудника заполняется одна строка с его начислениями и расчетом, которую условно можно разделить на четыре части. Я их вынес в названия первых четырех параграфов.

Период

Первую колонку называем «Год», а вторую «Месяц». Такое деление периода на две колонки необходимо для более удобного применения автофильтра. Формат ячеек во всех неденежных столбцах оставляем «Общий», в ячейках с денежными суммами устанавливаем формат «Числовой» с двумя знаками после запятой.

Учет заработной платы

Третью колонку называем «ФИО», а дальше в зависимости от тех начислений, которые вы отражаете в учете. У меня это следующие колонки (номер графы равен номеру пункта в списке):

- «За отр. дни» – начислено за отработанные дни или оклад;

- «Отпускные»;

- «3 дня за сч. пред.» – пособие по временной нетрудоспособности, начисленное за счет работодателя;

- «Пособ. по вр. нетр.» – пособие по временной нетрудоспособности, начисленное за счет ФСС;

- «Пособ. не обл. нал.» – государственные пособия, не облагаемые НДФЛ.

В названиях колонок можно указать коды доходов, которые будут служить подсказкой при подготовке отчетов по форме 2-НДФЛ.

Расчет НДФЛ

Для расчета НДФЛ нам необходимо определить базу налогообложения, для этого складываем все налогооблагаемые доходы (в нашем примере – это колонки 4, 5, 6 и 7) и вычитаем из них сумму стандартных налоговых вычетов. Чтобы рассчитать НДФЛ, добавляем еще три столбца:

- «Вычет детск.» – сумма стандартных налоговых вычетов на детей;

- «База» – налогооблагаемая база;

- «НДФЛ» – сумма исчисленного НДФЛ.

Раньше у меня была в таблице Excel еще одна колонка с вычетом общим (на скриншоте она под номером 9, в файле для скачивания ее нет), который по 2011 год предоставлялся всем работникам в размере 400 рублей. Вы можете добавить еще одну колонку с вычетами, если кому-то из ваших сотрудников предоставлены другие налоговые вычеты, или приплюсовать их к детским.

Сумму НДФЛ в размере 13% рассчитываем, умножив базу на 0,13. Округлять полученное значение в ячейке не нужно, так как начисленный НДФЛ округляется по каждому работнику за год. За каждый месяц, кроме декабря, общую сумму исчисленного НДФЛ при заполнении платежного поручения округляем до рублей, а при уплате за декабрь, сравниваем сумму уплаченного налога за 11 месяцев с суммой налога по всем отчетам 2-НДФЛ, и разницу между ними следует оплатить за декабрь. Обязательно сравните эту сумму с суммой налога, полученной за декабрь из таблицы Excel — разницы между ними или не будет, или будет очень небольшая.

Расчет взносов

Для расчета взносов в нашей таблице Excel используются следующие колонки:

- «Страх. ПФ» – взносы в ПФР на страховую часть пенсии;

- «ФФОМС» – взносы в Федеральный фонд обязательного медицинского страхования;

- «ФСС» – взносы в ФСС на страхование случаев временной нетрудоспособности и материнства;

- «НС и ПЗ» – взносы в ФСС на страхование несчастных случаев и профессиональных заболеваний.

Для расчета взносов в социальные фонды используется сумма начислений из колонок 4, 5 и 6, умноженная на соответствующий коэффициент.

Скачать пример

В примере для скачивания применены для расчета взносов в ПФР и ФОМС процентные ставки 2017 года (22% и 5,1% соответственно), НДФЛ в размере 13%, НС и ПЗ в размере 0,2%.

Скачать таблицу с примером расчета НДФЛ и взносов в Excel

Для выборки данных за определенный период по конкретному сотруднику используйте автофильтр. Если у вас, как у меня на скриншоте, вдруг начисление окажется меньше предоставленного вычета, учтите его в следующем периоде, когда доход превысит вычет. В течение года неиспользованные вычеты накапливаются, а 31 декабря сгорают.

Как рассчитать подоходный налог и страховые взносы в экселе?

В этой статье разберемся, как посчитать подоходный налог и страховые взносы в программе эксель. Расчет сделаем на конкретном примере.

Перед нами таблица, в которой указаны сотрудники и их заработная плата на руки, необходимо рассчитать подоходный налог и страховые взносы по каждому человеку.

Рассчитаем подоходный налог, для этого в ячейки «С3» пишем формулу: =B3/87%*13%, где B3 – заработная плата сотрудника. Копируем формулу по остальным сотрудникам.

Рассчитаем страховые взносы в ПФР, для этого в ячейки «D3» пишем формулу: =(B3+C3)*22%. Вставляем эту формулу по другим сотрудникам.

Рассчитаем страховые взносы в ФФОМС, пишем в ячейки «E3» формулу: =(B3+C3)*5,1%. Копируем формулу снова по другим сотрудникам.

Посчитаем страховые взносы в ФСС, в ячейки «F3» пишем формулу: =(B3+C3)*2,9%. Копируем формулу на других сотрудников.

Остается только посчитать итоговые значения по каждому столбцу:

Таким образом, мы быстро сделали расчет НДФЛ и страховых взносов, с использованием программы эксель.

Как рассчитывается налог Cess? Ставка за прекращение образования составляет 2 процентов от общая налогооблагаемая сумма, в то время как скидка на среднее и высшее образование составляет 1 процент от общей налогооблагаемой суммы, в результате чего совокупная ставка налога на образование составляет 3 процента от суммы налога. Чтобы рассчитать это, предположим, что человек зарабатывает 8 лакхов в год.

Какова формула налога с продаж? Формула расчета налога с продаж на товар или услугу: цена продажи х ставка налога с продаж, а при расчете общей стоимости покупки формула: общая сумма продажи = продажная цена + налог с продаж.

Похожие страницы:Блог

Какие есть 3 вида налогов?

Как найти среднюю точку между двумя точками?

Как вы делаете кадровые прогнозы?

Как найти начальную скорость, зная только время?

Дополнительно Как рассчитать налог по налоговой таблице?

Как рассчитать налогооблагаемую стоимость из налога? Как рассчитать налогооблагаемый налог на товары и услуги? Чтобы узнать налог на товары и услуги, включенный в выручку компании от статей, подлежащих налогообложению, вам нужно разделить выручку на 1+ применимую налоговую ставку. Допустим ставка налога 5%, тогда нужно разделить общую сумму поступлений на 1.05.

Что такое налог на прекращение?

Сессия форма налога, взимаемого государством с налога для определенных целей до тех пор, пока правительство не получит достаточно денег для этой цели. В отличие от обычных налогов и сборов, таких как акцизы и налог на доходы физических лиц, льгота взимается как дополнительный налог помимо существующего налога (налог на налог).

Налог с продаж добавляется или умножается на цену? Налоги с продаж добавляется к стоимости покупок. Налоги с продаж взимаются государственными и местными органами власти как средство увеличения доходов. Налог с продаж является разновидностью налога на потребление, поскольку налог применяется только к покупкам.

Как добавить 9 налогов к цене? Чтобы добавить налог к цене товара, умножьте стоимость на (1 + ставка налога с продаж в виде десятичной дроби).

Как узнать цену до вычета налогов?

Как работает декалькулятор налога с продаж

- Шаг 1: возьмите общую цену и разделите ее на единицу плюс налоговая ставка.

- Шаг 2: умножьте результат первого шага на ставку налога, чтобы получить сумму налога в долларах.

- Шаг 3: вычтите налоги, полученные на шаге 2, из общей цены.

- Цена до налогообложения = TP — [(TP / (1 + r) xr]

- TP = Общая цена.

Также Сколько налогов я плачу в процентах? Ставки и диапазоны подоходного налога

| Полоса | Налогооблагаемый доход | Ставка налога |

|---|---|---|

| Личное разрешение | До £ 12,570 | 0% |

| Основная ставка | £ От 12,571 50,270 до XNUMX XNUMX фунтов стерлингов | 20% |

| Более высокая ставка | £ 50,271 до £ 150,000 | 40% |

| Дополнительная ставка | свыше £ 150,000 | 45% |

Что такое пример налогооблагаемой стоимости?

Пример 1: «А» передает фен «Б», который является родственником «А». «А» не приняла во внимание поставку от «Б». Стоимость предложения на открытом рынке, то есть фена, составляет 2000 рупий. В этом случае стоимость предложения по налогу на товары и услуги будет равна рыночной стоимости продукта, т.е.

Сколько я перестану платить налогов? Подоходный налог для физических лиц моложе 60 лет

| подоходный налог | ставка налога |

|---|---|

| До 2.5 лакха рупий | Ноль |

| Свыше 2.50 лакха рупий — 5.00 лакха рупий | 5% от общего дохода, превышающего 2.5 лакха рупий + 4% стоп |

| Свыше 5 лакха рупий — 10 лакха рупий | 20% от общего дохода, который превышает 5 лакхов рупий + 12,500 4 рупий + XNUMX% цессии |

Как рассчитывается налог на 4 цессии?

Дополнительная скидка 4% на здравоохранение и образование будет применяться к сумме налога, рассчитанной, как указано выше.

.

Плиты подоходного налога для физических лиц в возрасте до 60 лет и венгерских форинтов.

| Плита подоходного налога | Лица моложе 60 лет – подоходный налог |

|---|---|

| 2.5 лакха-рупий. 5 лакхов | 5% |

| 5 лакхов рупий — 00 лакхов рупий | 20% |

| > 10.00 лакхов рупий | 30% |

Что такое 4%-ная скидка по налогу на прибыль?

Здоровье и Образование Cess : Пособие на здравоохранение и образование взимается по ставке 4% от суммы подоходного налога плюс надбавка. Примечание 1. Физическое лицо-резидент (чей чистый доход не превышает 5,00,000 87 XNUMX рупий) может воспользоваться скидкой в соответствии с разделом XNUMXA. Он вычитается из подоходного налога до расчета платы за образование.

Налог с продаж вычитается или добавляется? IRS позволяет вам вычесть фактические налоги с продаж, которые вы заплатили, при условии, что ставка налога не отличается от общей ставки налога с продаж в вашем регионе. Исключения составляют продукты питания, одежда и медикаменты.

Как добавить 6 налогов с продаж к цене? Рассчитать налог с продаж на продукт или услугу очень просто: просто умножьте стоимость товара или услуги на ставку налога. Например, если вы ведете свой бизнес в штате с 6% налогом с продаж и продаете стулья по 100 долларов каждое, вы должны умножить 100 долларов на 6%, что равняется 6 долларам, общей сумме налога с продаж.

Как добавить налог к цене в Южной Африке?

Как рассчитать НДС

- Важно: с 1 апреля 2018 года НДС составляет 15%.

- 14 разделить на 100% = 0.14. …

- Множитель равен 1.14.

- Р100 х 1.14 = Р14.

- Таким образом, НДС, который вы будете взимать с вашего продукта стоимостью 100 рандов, составит 14 рандов, что даст вам цену с учетом НДС в размере 114 рандов.

Какой налог на 10 долларов? Налог с продаж в США

| Область | Общий государственный налог с продаж | Максимальная налоговая ставка с местным / городским налогом с продаж |

|---|---|---|

| Арканзас | 6.50% | 11.63% |

| Калифорния | 7.25% | 10.50% |

| Колорадо | 2.90% | 10% |

| Коннектикут | 6.35% | 6.35% |

Что вы называете ценой до вычета налогов?

Общая цена, которую вы фактически платите за покупку, называется ценой брутто, а цена до уплаты налогов называется ценой брутто. чистая продажная цена.

Как рассчитать налог с продаж? Умножьте розничную цену на ставку налога

Ваша математика будет простой: [стоимость товара] x [процент в виде десятичной дроби] = [налог с продаж]. Это 100 долларов х . 05 = 5 долларов. Поскольку вы выяснили, что налог с продаж составляет 5 долларов, это означает, что общая сумма, которую вы заплатите, составит 105 долларов.

Сколько налогов вычитается?

Как рассчитать TDS для моей зарплаты?

| Плиты подоходного налога | Отчисления TDS | Налог к уплате |

|---|---|---|

| До 2.5 лакхов | Ноль | Ноль |

| От 2.5 лакха до 5 лакха | 10% из (5,00,00 рупий-2,50,00 рупий | Rs.25,000 |

| От 5 лакха до 6.33 лакха | 20% от (6,33,00-5,00,00 рупий) | Rs.26,600 |

Как узнать, должен ли я платить налоги? Определение налоговой задолженности может быть таким же простым, как подача или изменение налоговой декларации за предыдущий год. Связаться с IRS по телефону 1-800-829-1040. Вы можете позвонить в IRS, чтобы получить дополнительную информацию о непогашенном налоговом счете.

Какие налоговые ставки на 2021 год?

В 2021 налоговом году существует семь категорий федерального налогообложения: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Ваш статус регистрации и налогооблагаемый доход (например, ваша заработная плата) будут определять, в какой категории вы находитесь.

Расчет НДФЛ и взносов в Excel

Расчет сумм НДФЛ и взносов в социальные фонды с помощью программы Excel для ежемесячной уплаты налогов с зарплаты работников и использования для подготовки и сдачи отчетности. Скачать файл с примером.

Основная таблица

Этим способом учета заработной платы, расчета сумм НДФЛ и взносов в Excel я пользовался в течение 10 лет вплоть до закрытия нашего предприятия. Он позволяет самостоятельно, без знания основ программирования, справиться с решением задач по учету заработной платы работников и уплатой НДФЛ и взносов, рассчитанных из нее.

Для такого учета на листе Excel создается таблица, в первой строке которой записываются названия колонок (граф). Строка заголовков закрепляется, чтобы всегда оставалась в поле зрения.

Каждый месяц на сотрудника заполняется одна строка с его начислениями и расчетом, которую условно можно разделить на четыре части. Я их вынес в названия первых четырех параграфов.

Период

Первую колонку называем «Год», а вторую «Месяц». Такое деление периода на две колонки необходимо для более удобного применения автофильтра. Формат ячеек во всех неденежных столбцах оставляем «Общий», в ячейках с денежными суммами устанавливаем формат «Числовой» с двумя знаками после запятой.

Учет заработной платы

Третью колонку называем «ФИО», а дальше в зависимости от тех начислений, которые вы отражаете в учете. У меня это следующие колонки (номер графы равен номеру пункта в списке):

- «За отр. дни» – начислено за отработанные дни или оклад;

- «Отпускные»;

- «3 дня за сч. пред.» – пособие по временной нетрудоспособности, начисленное за счет работодателя;

- «Пособ. по вр. нетр.» – пособие по временной нетрудоспособности, начисленное за счет ФСС;

- «Пособ. не обл. нал.» – государственные пособия, не облагаемые НДФЛ.

В названиях колонок можно указать коды доходов, которые будут служить подсказкой при подготовке отчетов по форме 2-НДФЛ.

Расчет НДФЛ

Для расчета НДФЛ нам необходимо определить базу налогообложения, для этого складываем все налогооблагаемые доходы (в нашем примере – это колонки 4, 5, 6 и 7) и вычитаем из них сумму стандартных налоговых вычетов. Чтобы рассчитать НДФЛ, добавляем еще три столбца:

- «Вычет детск.» – сумма стандартных налоговых вычетов на детей;

- «База» – налогооблагаемая база;

- «НДФЛ» – сумма исчисленного НДФЛ.

Раньше у меня была в таблице Excel еще одна колонка с вычетом общим (на скриншоте она под номером 9, в файле для скачивания ее нет), который по 2011 год предоставлялся всем работникам в размере 400 рублей. Вы можете добавить еще одну колонку с вычетами, если кому-то из ваших сотрудников предоставлены другие налоговые вычеты, или приплюсовать их к детским.

Сумму НДФЛ в размере 13% рассчитываем, умножив базу на 0,13. Округлять полученное значение в ячейке не нужно, так как начисленный НДФЛ округляется по каждому работнику за год. За каждый месяц, кроме декабря, общую сумму исчисленного НДФЛ при заполнении платежного поручения округляем до рублей, а при уплате за декабрь, сравниваем сумму уплаченного налога за 11 месяцев с суммой налога по всем отчетам 2-НДФЛ, и разницу между ними следует оплатить за декабрь. Обязательно сравните эту сумму с суммой налога, полученной за декабрь из таблицы Excel — разницы между ними или не будет, или будет очень небольшая.

Расчет взносов

Для расчета взносов в нашей таблице Excel используются следующие колонки:

- «Страх. ПФ» – взносы в ПФР на страховую часть пенсии;

- «ФФОМС» – взносы в Федеральный фонд обязательного медицинского страхования;

- «ФСС» – взносы в ФСС на страхование случаев временной нетрудоспособности и материнства;

- «НС и ПЗ» – взносы в ФСС на страхование несчастных случаев и профессиональных заболеваний.

Для расчета взносов в социальные фонды используется сумма начислений из колонок 4, 5 и 6, умноженная на соответствующий коэффициент.

Скачать пример

В примере для скачивания применены для расчета взносов в ПФР и ФОМС процентные ставки 2017 года (22% и 5,1% соответственно), НДФЛ в размере 13%, НС и ПЗ в размере 0,2%.

Для выборки данных за определенный период по конкретному сотруднику используйте автофильтр. Если у вас, как у меня на скриншоте, вдруг начисление окажется меньше предоставленного вычета, учтите его в следующем периоде, когда доход превысит вычет. В течение года неиспользованные вычеты накапливаются, а 31 декабря сгорают.

2 комментария для “Расчет НДФЛ и взносов в Excel”

У Вас в примере расчета НДФЛ ошибка.

НДФЛ – без копеек.

Строки для указания сумм НДФЛ не предусматривают их отражение с копейками. Ведь специальных ячеек, разделенных от суммы в рублях точкой, Расчет 6-НДФЛ для сумм налога на содержит. И это не случайно: по общему правилу сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля (п. 6 ст. 52 НК РФ). Это означает, что НДФЛ в Расчете указывается в полных рублях без копеек.

Здравствуйте, Владимир!

Если округлять НДФЛ каждый месяц, то накопительная сумма округленных месячных НДФЛ по итогам квартала и тем более года, как правило, немного не будет совпадать с фактической.

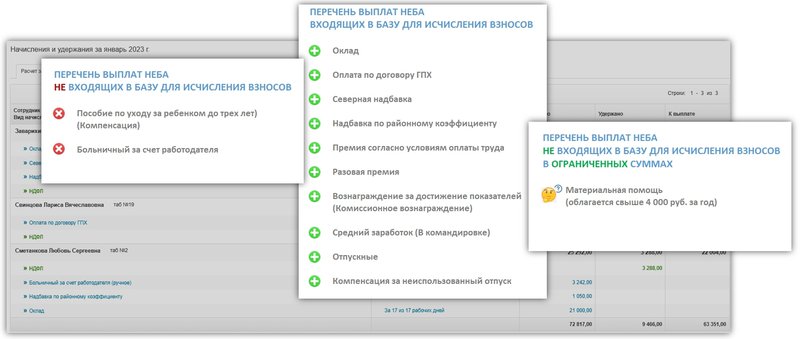

Начиная с 2023 года страховые взносы на обязательное пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, на медицинское страхование, заменены единым тарифом страховых взносов. На практике это означает, что теперь работодателям нет необходимости исчислять и уплачивать страховые взносы отдельно в каждый фонд. Достаточно единожды рассчитать взнос с выплат сотрудника по трудовому договору или с выплат физического лица по гражданско — правовому договору и сформировать один общий платежный документ на уплату взносов в бюджет в целом по организации.

Что необходимо учесть, переходя к расчетам

- Нужно проверить базу для исчисления взносов, так как не все выплаты облагаются страховыми взносами. На рисунке ниже можно увидеть перечни с видами выплат, подлежащих и не подлежащих обложению в сервисе. Полный список сумм, которые не облагаются страховыми взносами приведен в ст. 422 НК РФ.

- Согласно п. 1 ст. 421 НК РФ, учет выплат по сотруднику (физическому лицу, выполняющему работы по договору гражданско — правового характера) должен вестись нарастающим итогом с начала календарного года. Т.е. для того, чтобы рассчитать взносы с выплат и вознаграждений, нужно учесть все суммы, начисленные в пользу физического лица, начиная с начала года по месяц расчета включительно.

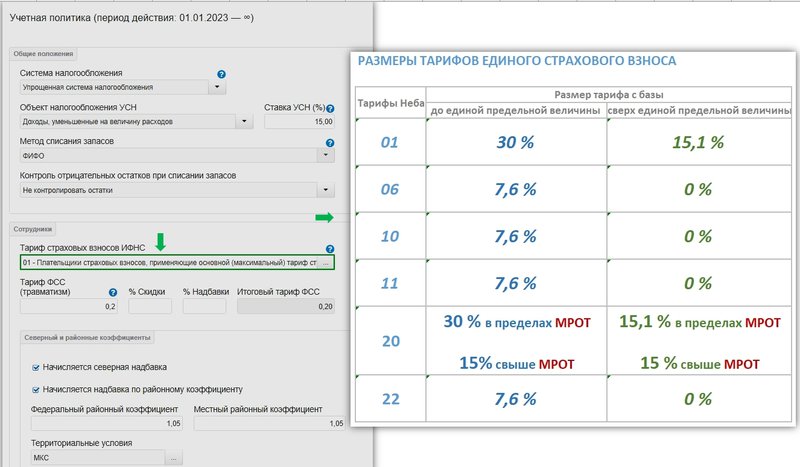

- С 2023 года понятие предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством заменено новым понятием единой предельной величины базы. Если до 2023 года, базу для исчисления страховых взносов по физическому лицу, начисленную с начала года, необходимо было сравнивать с предельной величиной, установленной отдельно для Пенсионного фонда РФ и Фонда социального страхования РФ, то теперь достаточно сравнить ее только с одной предельной величиной, ежегодно устанавливаемой Правительством РФ. Для сумм, превышающих единую предельную величину, как и ранее, действуют пониженный ставки тарифов страховых взносов.

- При расчете страховых взносов, нужно учесть размеры тарифов, установленные с 2023 года в ст. 425 НК РФ и в ст. 427 НК РФ — для плательщиков, применяющих пониженные тарифы. Новые ставки тарифов, используемых в сервисе, приведены на рисунке ниже.

Алгоритм расчета

- Сумма начисленная всего: просуммировать все начисления из документов Расчета заработной платы по физическому лицу за период с начала года по месяц (включительно), в котором необходимо исчислить страховые взносы.

- Сумма необлагаемая всего: просуммировать все выплаты из документов Расчета заработной платы, которые не облагаются страховыми взносами, либо не облагаются в ограниченных размерах, по физическому лицу за период с начала года по месяц (включительно), в котором необходимо исчислить страховые взносы. Особое внимание уделить суммам материальной помощи: если материальная помощь превысила 4 000,00 руб., то в необлагаемую часть принять только 4 000,00 руб.

- База всего (для исчисления страховых взносов) = Сумма начисленная всего — Сумма необлагаемая всего.

- База до предельной величины всего: сравнить сумму полученной Базы всего с размером предельной величины в году, за который осуществляется расчет взносов. В базу до предельной величины включается база, которая эту предельную величину не превысила.

- если База всего превысила предельную величину, то:

База сверх предельной величины всего = База всего — База до предельной величины всего.

- Страховые взносы до предельной величины всего = База до предельной величины всего * Размер тарифа с базы до предельной величины.

- Страховые взносы сверх предельной величины всего = База сверх предельной величины всего * Размер тарифа с базы сверх предельной величины.

- Страховые взносы начислено ранее до предельной величины: просуммировать все суммы начисленные по единому тарифу страховых взносов с базы до превышения из документов Расчета заработной платы по физическому лицу за период с начала года до месяца, в котором необходимо исчислить страховые взносы.

- Страховые взносы начислено ранее сверх предельной величины: просуммировать все суммы начисленные по единому тарифу страховых взносов с базы сверх предела из документов Расчета заработной платы по физическому лицу за период с начала года до месяца, в котором необходимо исчислить страховые взносы.

- Страховые взносы начислено в этом месяце до предельной величины = Страховые взносы до предельной величины всего — Страховые взносы начислено ранее до предельной величины.

- Страховые взносы начислено в этом месяце сверх предельной величины = Страховые взносы сверх предельной величины всего — Страховые взносы начислено ранее сверх предельной величины.

Особенный тариф

Тариф, применяемый плательщиками страховых взносов, признаваемых субъектами малого или среднего предпринимательства (тариф «20») имеет свои особенности расчета взносов. Выделенную из документов Расчета заработной платы: базу всего, базу до предельной величины и базу сверх предельной величины, необходимо разделить на базу, состоящую из сумм не превышающих минимального размера оплаты труда (МРОТ), установленного ст. 1 Федерального закона от 19.06.2000 № 82 — ФЗ и базу, превышающую МРОТ, применив к ним соответствующие размеры тарифов страховых взносов. В остальном, к тарифу применим алгоритм расчета, приведенный выше.

Пример

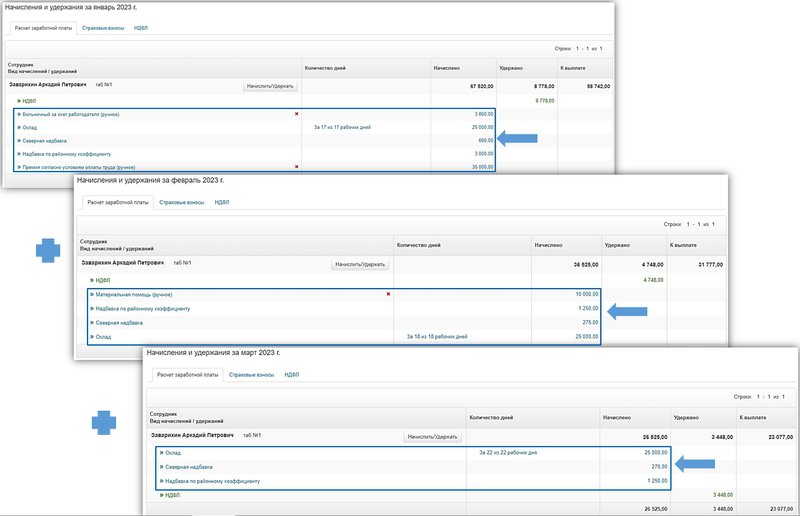

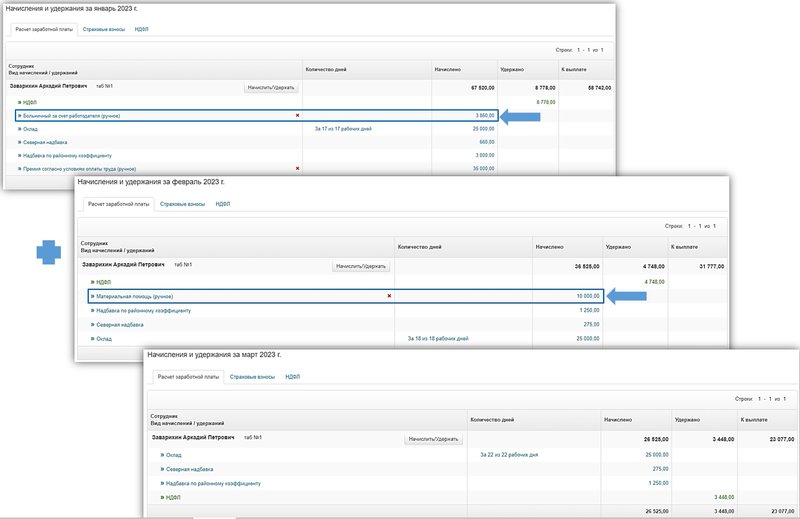

ООО «Сириус» осуществляет деятельность в области информационных технологий и применяет в 2023 году льготный тариф страховых взносов для IT — компаний (тариф «06»). Заварихин А.П. является ведущим разработчиком компании. По трудовому договору ему установлен оклад в размере 150 000,00 руб. Кроме того, по условиям договора Заварихину А.П. положена ежеквартальная премия в размере оклада. Бухгалтеру ООО «Сириус» необходимо рассчитать суммы начисленные по единому страховому тарифу с выплат Заварихину А.П. в мае 2023г.

За период с января 2023 года по май 2023 года Заварихину А.П. начислено:

- Январь 2023г.: оклад — 150 000,00 руб., премия за 4 квартал 2022 года — 150 000,00 руб., итого — 300 000,00 руб.

- Февраль 2023г.: оклад — 150 000,00 руб.

- Март 2023г.: оклад — 150 000,00 руб., материальная помощь — 25 000,00 руб., итого — 175 000,00 руб.

- Апрель 2023г.: за отработанное время (по окладу) — 75 000,00 руб., больничные за счет работодателя 9 800,00 руб., премия за 1 квартал 2023 года — 150 000,00 руб., итого -234 800,00 руб.

- Май 2023г.: оклад — 150 000,00 руб.

Таким образом, Сумма начисленная всего за период январь — май 2023 года составила: 1 009 800,00 руб.

Сумма необлагаемая всего составила: в марте 2023 г. — 4 000,00 руб. из общей суммы материальной помощи в размере 25 000,00 руб., в апреле 2023 г. — 9 800,00 руб. больничные за счет работодателя, итого 13 800,00 руб.

База всего = 1 009 800,00 руб. — 13 800,00 руб. = 996 000,00 руб.

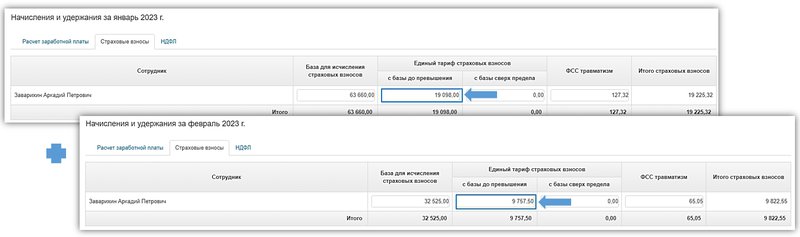

Единая предельная величина базы в 2023 году, установленная Постановлением Правительства РФ от 25.11.2022г. № 2143, составляет 1 917 000,00 руб.

База всего, начисленная по сотруднику за период с января 2023г. по май 2023г., в размере 996 000,00 руб. не превысила единой предельной величины. Значит она же и является Базой до предельной величины всего.

Размер тарифа с базы до единой предельной величины для плательщиков страховых взносов, применяющих тариф «06», составляет 7,6%.

Тогда Страховые взносы до предельной величины всего за период с января по май 2023г.г. по Заварихину А.П., составили:

996 000,00 руб. * 7,6% = 75 696,00 руб.

За период с января 2023 года по апрель 2023 года с выплат Заварихину А.П. были начислены страховые взносы:

- Январь 2023г.: 22 800,00 руб.

- Февраль 2023г.: 11 400,00 руб.

- Март 2023г.: 12 996,00 руб.

- Апрель 2023г.: 17 100,00 руб.

Итого Страховых взносов начислено ранее до предельной величины (с января по апрель 2023 года): 64 296,00 руб.

Следовательно в апреле 2023 года бухгалтер ООО «Сириус» должен начислить:

Страховых взносов начислено в этом месяце до предельной величины = 75 696,00 руб. — 64 296,00 руб. = 11 400,00 руб.

Расчет по страховым взносам в ИФНС

Достаточно часто причиной отказа в приеме Расчета по страховым взносам, ФНС указывает расхождение между суммами текущего расчета и расчетов за предыдущие отчетные периоды.

Использование вышеприведенного алгоритма, основанного на принципах расчетов нарастающим итогом с начала года, позволит избежать подобных формулировок в отказе.