Особенности формирования перечня платных медицинских услуг

Обоснованные нормы времени, УЕТ и расчет прямого фонда оплаты труда

Расчет затрат на медикаменты, лекарственные и перевязочные средства, мединструментарий

Калькуляционная ведомость

Стоимость платных медицинских услуг рассчитывают на основе экономически обоснованных материальных норм и трудовых затрат. При этом экономисту надо выполнить одновременно калькуляцию широкого перечня услуг, которые оказывает медицинское учреждение. Универсальное решение как для коммерческих, так и бюджетных учреждений — Excel.

ПЕРЕЧЕНЬ УСЛУГ И НОРМЫ ВРЕМЕНИ

Экономист начинает расчеты с проработки перечня медицинских услуг (прайс-листа). Согласно письму Минздрава России от 04.07.2018 № 17-2/10/2-4323 при формировании списка медицинских услуг медицинская организация должна основываться на Положении о лицензировании[1] и Номенклатуре медицинских услуг[2].

Объекты расчета стоимости — медицинская помощь, которая может быть представлена:

• перечнем простых медицинских услуг (отдельные исследования, манипуляции, процедуры, оперативные вмешательства);

• перечнем сложных медицинских услуг (койко-дни в профильных отделениях стационаров);

• перечнем комплексных медицинских услуг по законченным случаям поликлинического и стационарного лечения (медико-экономические стандарты).

Остановимся подробнее на калькуляции стоматологических услуг, а именно ортопедическом приеме. Расчет выполним поэтапно.

Сначала собираем информацию о перечне услуг медучреждения, изучаем систему обслуживания пациентов, рабочие и технологические процессы в учреждении по конкретной медицинской услуге. Затем разбиваем медицинские услуги на отдельные процедуры (манипуляции) и собираем информацию о конкретной процедуре (манипуляции), показатели общеклинических расходов медицинского учреждения, расходы подразделений и другую вспомогательную информацию.

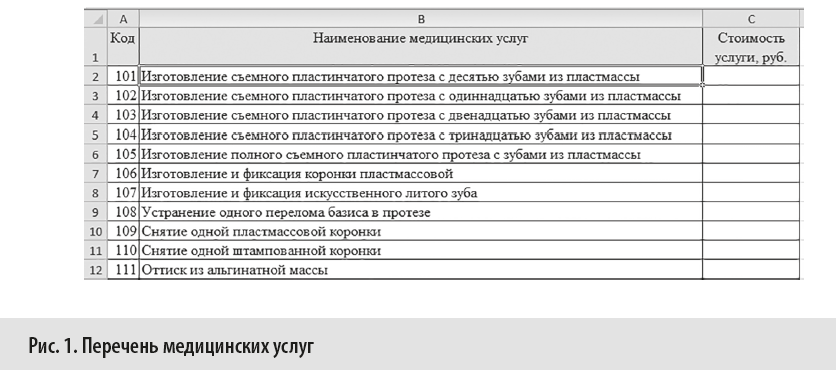

Сформированный перечень медицинских услуг, стоимость которых необходимо рассчитать в данной статье, представлен на рис. 1.

Перечень услуг, их стоимость, нормы УЕТ и другие показатели, приведенные в данной статье, являются условными и предназначены для демонстрации методики калькулирования себестоимости в Excel-модели.

Чтобы упростить расчеты, исключить ошибки и рутину по многократному внесению одних и тех же данных, а также больше управленческого внимания сконцентрировать на нормативной части, автоматизируем расчеты в Excel с помощью функции ВПР.

С помощью функции ВПР можно выполнить поиск в первом столбце диапазона ячеек (две или более ячеек листа, ячейки диапазона могут быть как смежными, так и несмежными), а затем вернуть значение из любой ячейки в той же строке диапазона. Чтобы использовать ВПР, коды услуг должны иметь простую последовательную нумерацию (см. рис. 1).

Тарифы на каждую платную медицинскую услугу из перечня должны быть обоснованы экономическими расчетами:

• плановой калькуляцией платной медицинской услуги с расшифровками статей затрат (cтатьи затрат зависят от специфики оказываемых услуг);

• норм расхода основных и вспомогательных материалов, утвержденных в установленном порядке;

• норм времени;

• технических характеристик работ на каждую позицию прейскуранта;

• справками об уровне косвенных расходов.

Согласно Инструкции по расчету стоимости медицинских услуг (временная)[3] калькулируют стоимость услуг на основе фактических расходов учреждения.

В первую очередь проработаем прямые расходы.

К прямым расходам относятся затраты, непосредственно связанные с медицинской услугой и потребляемые в процессе ее оказания:

• оплата труда основного персонала;

• начисления на оплату труда основного персонала;

• материальные затраты, потребляемые в процессе оказания медицинской услуги полностью (медикаменты, перевязочные средства, продукты питания, одноразовые медицинские принадлежности и др.);

• износ мягкого инвентаря по основным подразделениям;

• износ медицинского и прочего оборудования, используемого непосредственно в лечебно-диагностическом процессе.

Калькулируем затраты на оплату труда основного персонала

К основному персоналу лечебного учреждения относится врачебный и средний медицинский персонал, непосредственно оказывающий медицинские услуги, к вспомогательному — персонал общеучрежденческих служб, которые обеспечивают работу лечебно-диагностических подразделений (администрация, отдел кадров, бухгалтерия, кабинет медицинской статистики, регистратура, аптека, стерилизационная, хозяйственные службы).

Чтобы рассчитать фонд оплаты труда основного медперсонала, нам необходимы нормативы затрат рабочего времени на выполнение каждой медицинской услуги. Заработную плату врачам стоматологам-ортопедам и техникам зубным традиционно начисляют за выполненные УЕТ (условные единицы труда)[4].

Интенсификации работы учреждений по принципу УЕТ предусматривает следующие возможности:

• снижение числа посещений больного на оказание ему стоматологической помощи;

• оказание больному большего объема помощи в одно посещение;

• экономию рабочего времени врача за счет сокращения времени, затрачиваемого на непроизводительные элементы трудового процесса — вызов больного, подготовка рабочего места, подготовка операционного поля, работа с документацией и пр.;

• сокращение числа выполнения таких вспомогательных элементов трудового процесса, как подбор инструментария, необходимого для выполнения работ, его стерилизация (сокращение числа направлений инструментария на стерилизацию с 2–5 раз (соответственно числу посещений) до 1).

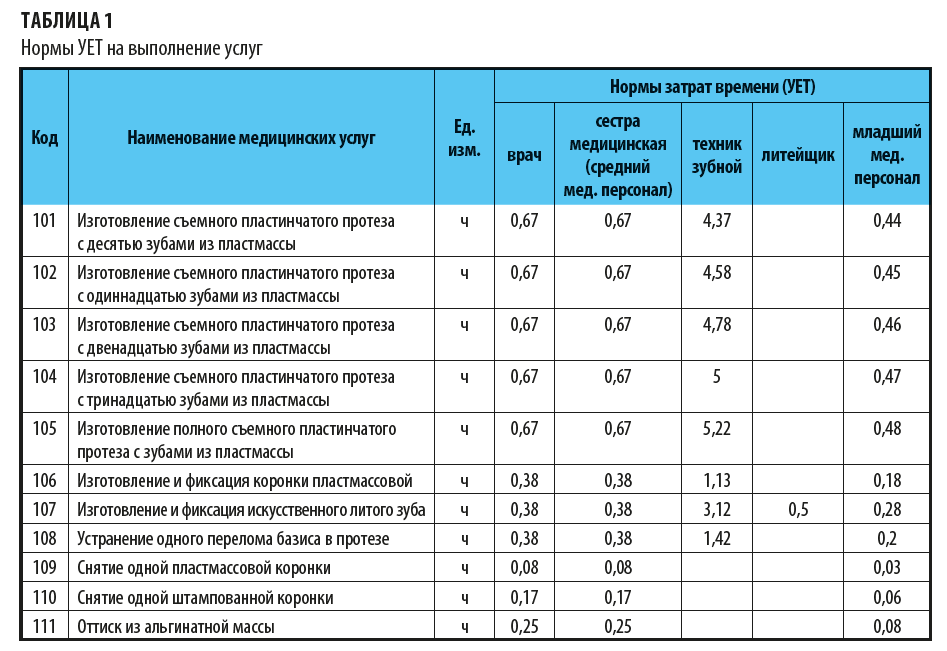

Нормы времени, которые включаем в калькуляцию медуслуг, представлены в табл. 1. Чтобы исключить ошибки, наименование услуг выводим в табл. 1 из перечня (см. рис. 1) с помощью формулые:

=ВПР(A2;Перечень!$A$1:$C$12;2).

Законодательно утвержденных нормативов работы врачей-стоматологов нет. В соответствии со ст. 159 Трудового кодекса РФ (далее — ТК РФ) систему нормирования труда определяет работодатель с учетом мнения представительного органа работников или она устанавливается коллективным договором. Учреждения могут самостоятельно разрабатывать соответствующие нормы труда с учетом рекомендаций организации, осуществляющей функции и полномочия учредителя, либо с привлечением соответствующих специалистов[5].

При расчете затрат в конкретном медучреждении важно указать в примечаниях к расчетам, какими именно нормативами руководствовались.

Согласно табл. 1 норма времени врача на выполнение услуги 105 «Изготовление полного съемного пластинчатого протеза с зубами из пластмассы» — 0,67 ч, а техника зубного — 5 ч. Кроме того, согласно штатному нормативу по учреждению (пример условный) на одного врача полагается одна сестра медицинская, норма времени по среднему персоналу — 0,67 ч.

Одна ставка младшего медицинского персонала положена на трех врачей и/или 20 техников (пример условный), поэтому норма времени на младший персонал зависит от нормативов врача и техника. В таблице 1 заложена формула:

=ОКРУГЛ((D2/3)+(F2/20);2).

Норму времени литейщика рассчитаем на основе Единых ведомственных норм времени и расценок на зуботехнические работы[6], а также актов хронометража по учреждению. Обратите внимание, в отдельных услугах техник зубной и литейщик не участвуют, трудозатраты в этом случае не определяем.

Чтобы упростить расчеты, примем, что 1 УЕТ = 1 ч, а также что на ортопедическом приеме за 1 УЕТ принимается объем работы врача, необходимый для изготовления одной металлической коронки (штампованной).

[1] Положение о лицензировании медицинской деятельности, утвержденное Постановлением Правительства РФ от 16.04.2012 № 291 (в ред. от 08.12.2016).

[2] Утверждена в соответствии с п. 5 ч. 2 ст. 14 Федерального закона от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (в ред. от 29.05.2019).

[3] Утверждена 10.11.1999 Минздравом России № 01-23/4-10 и Российской академией медицинских наук № 01-02/41.

[4] Переход на систему учета труда врачей в условных единицах трудоемкости (УЕТ) определил Приказ Минздрава СССР от 25.01.1988 № 50 (далее — Приказ № 50).

[5] Пункт 16 Методических рекомендаций, утвержденных Приказом Минтруда России от 30.09.2013 № 504 (далее — Приказ № 504).

[6][6] Утверждены Приказом Минздрава СССР от 28.10.1987 № 1156.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2020.

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Содержание

- Подходы к определению цены услуги

- Калькуляция стоимости: образец

- Инструкция по составлению и видео

- Видео инструкция по составлению

- Скачать образец калькуляции стоимости услуг:

- Поделиться ссылкой:

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Скачать образец калькуляции стоимости услуг:

![]() Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости услуг (Excel)

![]() Образец калькуляции стоимости МТР (Excel)

Образец калькуляции стоимости МТР (Excel)

Поделиться ссылкой:

Как рассчитать стоимость медицинской услуги

«Главбух». Приложение «Учет в медицине», N 3, 2004

Сейчас большинство медицинских организаций руководствуются Инструкцией по расчету стоимости медицинских услуг (временная). Этот документ был утвержден 10 ноября 1999 г. Минздравом России N 01-23/4-10 и Российской академией медицинских наук N 01-02/41.

Чтобы посчитать цену сложной или комплексной медицинской услуги, нужно первоначально определить стоимость всех входящих в нее простых услуг.

Это достаточно сложно. А главное то, что такая процедура осложняет оперативный контроль за фактическими расходами на ее оказание.

Устранить этот недостаток позволяет предложенная методика расчета плановой цены и контроля за себестоимостью.

Расчет плановой цены на платную медицинскую услугу

Прежде чем составить калькуляцию плановой цены на медицинскую услугу, нужно определить размер включаемых в калькуляцию плановых затрат. Чтобы это сделать, медицинской организации необходимо составить расчет плановой цены на платную медицинскую услугу. Примерная форма такого расчета приведена в Приложении N 1 на с. 69 <*>.

<*> В приложениях к статье дан сквозной пример определения плановой цены на хирургическое лечение медицинского эпикондилита (1 сеанс).

Приложение 1

--------------------------------------------------------------------------------------------------------------------¬

¦ Расчет плановой цены на платную медицинскую услугу на 2003 год ¦

¦ ¦

¦Отделение: хирургическое ¦

¦ хирургическое лечение медиального эпикондилита (1 сеанс) ¦

¦Наименование услуги: -------------------------------------------------------- ¦

¦ 05/056 ¦

¦Код услуги: ------ ¦

¦ ¦

¦ Работа медицинского персонала ¦

¦1. ----------------------------- ¦

¦ 116 520 мин. ¦

¦Фонд рабочего времени в 2003 г. - ------------ ¦

¦Коэффициент дополнительной заработной платы - 0,1 (доля дополнительной ¦

¦заработной платы в общем ее объеме за прошлый год). ¦

¦ 22,0 ¦

¦Коэффициент премирования работников - ---- (сумма выплаченных премий за прошлый ¦

¦год, деленная на сумму начисленной заработной платы). ¦

¦ ¦

¦----T---------T------T-------T--------T-----------------T----------------T-----------T-------------T--------------¬¦

¦¦ N ¦Категория¦Тариф,¦Числен-¦ Время ¦Содержание работы¦ Основная ¦Дополни- ¦ Всего ¦ Премия, руб. ¦¦

¦¦п/п¦персонала¦ руб. ¦ность, ¦оказания¦ ¦ заработная ¦тельная ¦ плановых ¦(гр. 9 х 22,0)¦¦

¦¦ ¦ ¦ ¦чел. ¦ услуги,¦ ¦ плата, руб. ¦заработная ¦ затрат по ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ мин. ¦ ¦ ¦плата, руб.¦оплате труда,¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦(гр. 7 х ¦ руб. ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦0,1) ¦ (гр. 7 + ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ гр. 8) ¦ ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ 1 ¦Врач ¦ 1630 ¦ 1 ¦ 45 ¦Осмотр, ¦ 7,55 ¦ 0,76 ¦ 8,31 ¦ 182,82 ¦¦

¦¦ ¦высшей ¦ ¦ ¦ ¦подготовка, ¦(1630 руб/мес. х¦ ¦ ¦ ¦¦

¦¦ ¦категории¦ ¦ ¦ ¦операция, ¦12 мес. х ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦документирование ¦45 мин. / ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ ¦116 520 мин.) ¦ ¦ ¦ ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ 2 ¦Медсестра¦ 1100 ¦ 1 ¦ 45 ¦Документирование,¦ 5,10 ¦ 0,51 ¦ 5,61 ¦ 123,42 ¦¦

¦¦ ¦1-й ¦ ¦ ¦ ¦подготовка ¦(1100 руб/мес. х¦ ¦ ¦ ¦¦

¦¦ ¦категории¦ ¦ ¦ ¦операционного ¦12 мес. х ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦стола, ¦45 мин. / ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦ассистирование ¦116 520 мин.) ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦врачу, ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦санитарная ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦обработка ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦использованного ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦инструмента и ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦операционного ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦стола ¦ ¦ ¦ ¦ ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ ¦ ¦ ¦ ¦ ¦Итого ¦ ¦ ¦ 13,92 ¦ 306,24 ¦¦

¦+---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+--------------+¦

¦¦ ¦ ¦ ¦ ¦ ¦Начисления ¦ 35,8% ¦ ¦ 4,98 ¦ 109,63 ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦на оплату труда ¦ ¦ ¦(13,92 руб. х¦(306,24 руб. х¦¦

¦¦ ¦ ¦ ¦ ¦ ¦(соцналог, ¦ ¦ ¦35,8%) ¦35,8%) ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦взносы по ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦обязательному ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦пенсионному ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦страхованию ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦и взносы по ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦обязательному ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦страхованию ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦от несчастных ¦ ¦ ¦ ¦ ¦¦

¦¦ ¦ ¦ ¦ ¦ ¦случаев) ¦ ¦ ¦ ¦ ¦¦

¦L---+---------+------+-------+--------+-----------------+----------------+-----------+-------------+---------------¦

¦ ¦

¦ Потребность в медикаментах и прочих материалах на услугу ¦

¦2. -------------------------------------------------------- ¦

¦ ¦

¦---------------------T--------T------T----------T---------T------------------¬ ¦

¦¦ Объект расчета ¦Ед. изм.¦Кол-во¦ Кол-во ¦ Цена ¦ Средние затраты ¦ ¦

¦¦ ¦ ¦ ¦в упаковке¦упаковки,¦ на услугу, руб. ¦ ¦

¦¦ ¦ ¦ ¦ ¦ руб. ¦ (гр. 5 : гр. 4 х ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ гр. 3) ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Ватные шарики ¦ шт. ¦ 10 ¦ 100 ¦ 14,72 ¦ 1,47 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Салфетки ¦ шт. ¦ 8 ¦ 10 ¦ 11,2 ¦ 8,96 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Маска ¦ шт. ¦ 1 ¦ 170 ¦ 374 ¦ 2,2 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Бахилы ¦ пар ¦ 1 ¦ 2300 ¦ 2527 ¦ 1,1 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Перчатки одноразовые¦ пар ¦ 1 ¦ 1 ¦ 1,88 ¦ 1,88 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Новокаин 2% ¦ мл ¦ 10 ¦ 200 ¦ 15,36 ¦ 0,77 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Спирт 70% ¦ мл ¦ 10 ¦ 1000 ¦ 54,84 ¦ 0,55 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Йодинол ¦ мл ¦ 10 ¦ 100 ¦ 10,56 ¦ 1,06 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Бинт 7 м х 14 см ¦ шт. ¦ 1 ¦ 1 ¦ 11,20 ¦ 11,2 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Лейкопластырь ¦ шт. ¦ 1 ¦ 24 ¦ 31,36 ¦ 1,31 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Шприц мед. 5,0 ¦ шт. ¦ 1 ¦ 1 ¦ 1,28 ¦ 1,28 ¦ ¦

¦+--------------------+--------+------+----------+---------+------------------+ ¦

¦¦Итого ¦ ¦ ¦ ¦ ¦ 31,78 ¦ ¦

¦L--------------------+--------+------+----------+---------+------------------- ¦

¦ ¦

¦ Износ мягкого инвентаря и оборудования ¦

¦3. -------------------------------------- ¦

¦ ¦

¦---------------------T----T------T------T----------T----------T-------T--------T--------------¬ ¦

¦¦ Объект расчета ¦ Ед.¦Кол-во¦Кол-во¦ Цена ¦ Средняя ¦ Срок ¦Время ¦ Средние ¦ ¦

¦¦ ¦изм.¦ ¦в упа-¦ упаковки,¦ стоимость¦службы,¦работы ¦ затраты ¦ ¦

¦¦ ¦ ¦ ¦ковке ¦ руб. ¦ комплекта¦ год ¦оборудо-¦ на услугу, ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦на услугу,¦ ¦вания, ¦ руб. (гр. 6 /¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ руб. ¦ ¦мин. ¦ гр. 7 / ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ (гр. 5 / ¦ ¦ ¦116 520 мин. х¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ гр. 4 х ¦ ¦ ¦ гр. 8) ¦ ¦

¦¦ ¦ ¦ ¦ ¦ ¦ гр. 3) ¦ ¦ ¦ ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Пинцет анатомический¦ шт.¦ 2 ¦ 1 ¦ 50 ¦ 100 ¦ 2 ¦ 45 ¦ 0,019 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Пинцет хирургический¦ шт.¦ 1 ¦ 1 ¦ 43 ¦ 43 ¦ 2 ¦ 45 ¦ 0,008 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Скальпель ¦ шт.¦ 1 ¦ 40 ¦ 672,38¦ 16,81¦ 2 ¦ 45 ¦ 0,003 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Ручка д/скальпеля ¦ шт.¦ 1 ¦ 50 ¦ 1 245 ¦ 24,9 ¦ 2 ¦ 45 ¦ 0,005 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Зажим "Москит" ¦ шт.¦ 2 ¦ 37 ¦ 1 806 ¦ 97,62¦ 2 ¦ 45 ¦ 0,019 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Ножницы стерильные ¦ шт.¦ 1 ¦ 1 ¦ 235 ¦ 235 ¦ 2 ¦ 45 ¦ 0,045 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Операционный стол ¦ шт.¦ 1 ¦ 1 ¦150 977 ¦150 977 ¦ 5 ¦ 45 ¦ 11,661 ¦ ¦

¦+--------------------+----+------+------+----------+----------+-------+--------+--------------+ ¦

¦¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 11,76 ¦ ¦

¦L--------------------+----+------+------+----------+----------+-------+--------+--------------- ¦

¦ ¦

¦ 4. Калькуляционный норматив для определения плановых затрат на оплату ¦

¦коммунальных услуг определен приказом руководителя учреждения в размере 50 ¦

¦процентов от затрат на выплату заработной платы основным работникам (врачам и ¦

¦среднему медицинскому персоналу) без начислений и составляет 6,96 руб. (13,92 ¦

¦руб. х 0,5). ¦

¦ 5. Калькуляционный норматив для определения плановых затрат на ¦

¦административно-управленческие расходы определен приказом руководителя ¦

¦учреждения в размере 120 процентов от затрат на выплату заработной платы ¦

¦основным работникам и составляет 16,7 руб. (13,92 руб. х 1,2). ¦

¦ 6. Затраты сторонних организаций - нет. ¦

¦ 7. Прочие расходы - нет. ¦

¦ 8. Калькуляционный норматив для определения плановых внереализационных ¦

¦затрат определен приказом руководителя учреждения в размере 0,5 процента от ¦

¦производственной себестоимости услуг и составляет 0,43 руб. (86,1 руб. х ¦

¦0,005). ¦

¦ 9. Утвержденный руководителем учреждения калькуляционный норматив ¦

¦рентабельности составляет 100 процентов от суммарных затрат (без учета расходов ¦

¦на оплату услуг сторонних организаций), но не ниже планового показателя ¦

¦премирования основного персонала и составляет 415,87 руб. (306,24 + 109,63). ¦

¦ ¦

¦ Начальник Начальник Главный бухгалтер ¦

¦хирургического отделения планово-экономического отдела учреждения ¦

¦ Корженко Самойлов Шаронов ¦

¦ -------- -------- ------- ¦

L--------------------------------------------------------------------------------------------------------------------

Особое внимание надо уделить учету премии при составлении расчета плановой цены на платную медицинскую услугу. По нашему мнению, плановый размер премий необходимо определять на основе ее фактической доли в общем объеме затрат на оплату труда за предыдущий период. При этом плановый размер премий обязательно нужно включать в предполагаемый размер прибыли. Такой подход обосновывается следующим. Во-первых, премии бюджетным медработникам могут выплачиваться только за счет дополнительных источников финансирования. Во-вторых, включение премии в калькуляционную статью «Оплата труда» приведет к необоснованному завышению плановых показателей таких калькуляционных статей, как «Накладные расходы», «Прочие расходы», «Внереализационные расходы». Ведь плановый размер этих статей напрямую зависит от плановой величины расходов на оплату труда.

Вычисления для той или иной калькуляционной статьи в расчете плановой цены на платную медицинскую услугу показаны в таблице.

Определение плановых затрат, включаемых в калькуляцию |

||

N п/п |

Вид затрат |

Порядок определения |

1 |

2 |

3 |

1 |

Материальные |

Исходя из норм расходования |

2 |

Заработная плата |

В соответствии с должностными окладами |

3 |

Начисления |

Исходя из нормы начисления |

4 |

Накладные расходы: |

|

Износ мягкого |

Исходя из установленных сроков |

|

Затраты на |

В соответствии с определенным на |

|

Услуги сторонних |

В соответствии с заключенными |

|

5 |

Прочие расходы |

В соответствии с нормативом |

6 |

Внереализационные |

В соответствии с нормативом в |

7 |

Прибыль |

В соответствии с утвержденным |

Статьи калькуляции

Медицинской организации лучше всего калькулировать себестоимость и цену на платные медицинские услуги по следующим калькуляционным статьям.

- Материальные затраты — затраты на приобретение лекарственных и прочих средств.

- Затраты на оплату труда работников, непосредственно связанных с оказанием платных медицинских услуг.

- Начисленный на заработную плату указанных выше работников единый социальный налог и прочие начисления.

- Накладные расходы:

- износ мягкого инвентаря, инструмента и оборудования;

- затраты на тепло, электроэнергию, воду и прочие коммунальные услуги;

- административно-хозяйственные расходы;

- затраты сторонних организаций (плановые расходы, осуществляемые сторонними организациями в порядке производственной кооперации: консультации специалистов, специализированные операции и т.п.).

- Прочие расходы — затраты, включаемые в соответствии с действующим законодательством РФ в себестоимость суммы налогов и сборов, затраты по сертификации, лицензированию и т.п.

- Производственная себестоимость услуг.

- Внепроизводственные расходы — расходы на изучение рынка, рекламу и т.п.

- Полная себестоимость услуг.

- Прибыль.

- Цена услуги.

Примерная форма калькуляции плановой цены на медицинскую услугу приведена в Приложении N 2 на с. 71.

Приложение 2

-----------------------------------------------------------------¬

¦Утверждаю ¦

¦Руководитель учреждения ¦

¦Карпов ¦

¦------ ¦

¦ "20" декабря 02 ¦

¦ ---- ------- 20-- г. ¦

¦ ¦

¦ ¦

¦ Калькуляция плановой цены на платную медицинскую услугу - ¦

¦ хирургическое лечение медиального эпикондилита (1 сеанс) ¦

¦ на 2003 год ¦

¦ ¦

¦ (руб.)¦

¦------T-------------------------------T---------T--------------¬¦

¦¦N п/п¦ Калькуляционная статья ¦ Сумма ¦ Примечание ¦¦

¦¦ ¦ ¦по статье¦ ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 1 ¦Медикаменты и материалы ¦ 31,78 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 2 ¦Оплата труда ¦ 13,92 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 3 ¦Начисления на оплату труда ¦ 4,98 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 4 ¦Накладные расходы - всего ¦ 35,42 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦в том числе: ¦ 11,76 ¦ - ¦¦

¦¦ ¦износ инвентаря, инструментов ¦ ¦ ¦¦

¦¦ ¦и оборудования ¦ ¦ ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦коммунальные затраты ¦ 6,96 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦административно-управленческие ¦ ¦ ¦¦

¦¦ ¦затраты ¦ 16,7 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 5 ¦Услуги сторонних организаций ¦ - ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 6 ¦Прочие расходы ¦ - ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦ИТОГО: производственная ¦ ¦ ¦¦

¦¦ ¦себестоимость ¦ 86,1 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 7 ¦Внепроизводственные расходы ¦ 0,43 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦ИТОГО: полная себестоимость ¦ 86,53 ¦ - ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ 8 ¦Прибыль ¦ 415,87 ¦В том числе ¦¦

¦¦ ¦ ¦ ¦плановый ¦¦

¦¦ ¦ ¦ ¦норматив ¦¦

¦¦ ¦ ¦ ¦выплаты ¦¦

¦¦ ¦ ¦ ¦премирования -¦¦

¦¦ ¦ ¦ ¦415,87 ¦¦

¦+-----+-------------------------------+---------+--------------+¦

¦¦ ¦Всего: плановая цена услуги ¦ 502,4 ¦ - ¦¦

¦L-----+-------------------------------+---------+---------------¦

¦ ¦

¦ Плановая цена услуги в утвержденном выше размере включена в¦

¦прейскурант цен на платные медицинские услуги учреждения. ¦

¦ ¦

¦ Самойлов ¦

¦ Начальник планово-экономического отдела -------- ¦

L-----------------------------------------------------------------

Контроль фактической себестоимости услуги

Планово-экономический отдел совместно с бухгалтерией медучреждения контролирует и анализирует изменения фактической себестоимости платных медицинских услуг. Для этого они ведут два учетных регистра: Журнал регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги (см. Приложение N 3 на с. 72) и Расчет фактической себестоимости платных медицинских услуг (см. Приложение N 4 на с. 73).

Приложение 3

Журнал регистрации плановых и отчетных калькуляций прейскурантных цен |

||||||||||

N |

Наименование |

2003 г. |

2004 г. |

2005 г. |

||||||

плановая |

фактическая |

плановая |

фактическая |

плановая |

фактическая |

|||||

с 01.01. |

с____ |

с _____ |

с____ |

с _____ |

с____ |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

1 |

Материалы |

31,78 |

54,04 |

|||||||

2 |

Оплата труда |

13,92 |

248,47 |

|||||||

3 |

Начисления |

4,98 |

88,94 |

|||||||

4 |

Накладные |

35,42 |

30,35 |

|||||||

износ инвентаря, |

11,76 |

11,76 |

||||||||

затраты на тепло, |

6,96 |

6,06 |

||||||||

административно- |

16,7 |

12,53 |

||||||||

5 |

Услуги сторонних |

- |

- |

|||||||

6 |

Прочие расходы |

- |

- |

|||||||

Итого: |

86,1 |

421,8 |

||||||||

7 |

Внепроизводственные |

0,43 |

- |

|||||||

Итого: |

86,53 |

421,8 |

||||||||

8 |

Прибыль |

415,87 |

80,60 |

|||||||

Итого: цена услуги |

502,40 |

502,40 |

||||||||

9 |

Уровень |

480,61 |

19,11 |

|||||||

10 |

Сумма затрат |

415,87 |

311,9 |

|||||||

11 |

Трудоемкость |

1,5 |

1,5 |

Приложение 4

Расчет фактической себестоимости платных медицинских услуг хирургического отделения за 2003 год |

|||||||||||||||

N |

Наименование |

Плановая себестоимость услуг, |

Анализ отклонений фактических |

Фактическая себестоимость |

|||||||||||

Калькуляционная |

хирурги- |

консерва- |

сумма плановых |

фактические |

размер |

хирурги- |

консерва- |

Приме- |

|||||||

А |

Б |

1 |

2 |

3 |

4 |

5 |

В |

Г |

Д |

1а |

2а |

3а |

4а |

5а |

Е |

1 |

Сырье и |

31,78 |

26,74 |

- |

- |

- |

28 504 |

48 463 |

1,7 |

54,04 |

45,46 |

- |

- |

- |

- |

2 |

Оплата труда |

13,92 |

8,94 |

- |

- |

- |

10 683 |

14 422 |

1,35 |

18,79 |

12,07 |

- |

- |

- |

- |

3 |

Начисления на |

4,98 |

3,2 |

- |

- |

- |

3 823 |

5 160 |

1,35 |

6,72 |

4,32 |

- |

- |

- |

- |

4 |

Накладные |

35,42 |

15,85 |

- |

- |

- |

22 699,5 |

18 806 |

0,83 |

30,35 |

12,59 |

- |

- |

- |

- |

износ инвентаря, |

11,76 |

0,65 |

- |

- |

- |

4 538,5 |

4 538,5 |

1 |

11,76 |

0,65 |

- |

- |

- |

- |

|

затраты на |

6,96 |

4,47 |

- |

- |

- |

5 341,5 |

4 649,5 |

0,87 |

6,06 |

3,89 |

- |

- |

- |

- |

|

административно- |

16,7 |

10,73 |

- |

- |

- |

12 819,5 |

9 618 |

0,75 |

12,53 |

8,05 |

- |

- |

- |

- |

|

5 |

Услуги сторонних |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

6 |

Прочие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

7 |

Итого: |

86,1 |

54,73 |

- |

- |

- |

65 709,5 |

86 851 |

1,32 |

109,90 |

74,44 |

- |

- |

- |

- |

8 |

Внепроизводст- |

0,43 |

0,27 |

- |

- |

- |

326 |

- |

- |

- |

- |

- |

- |

- |

- |

9 |

Итого: |

86,53 |

55 |

- |

- |

- |

66 035,5 |

86 851 |

1,32 |

109,90 |

74,44 |

- |

- |

- |

- |

Премии основным |

306,24 |

261,78 |

- |

- |

- |

277 341 |

208 009 |

0,75 |

229,68 |

196,34 |

- |

- |

- |

- |

|

Начисления на премии |

109,63 |

93,72 |

- |

- |

- |

99 288,5 |

74 465,5 |

0,75 |

82,22 |

70,29 |

- |

- |

- |

- |

|

Справочно. Количество услуг за год: |

Первый регистр нужен для организации анализа причин и направлений изменения себестоимости платных медицинских услуг.

В Журнале регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги на каждую услугу нужно заводить отдельную страницу.

Объясним, как нужно ее заполнять:

- в графах 1 — 2 следует указать номера и наименования калькуляционных статей;

- в графах 3, 6 и 9 отражают данные калькуляций плановых цен платных медицинских услуг по соответствующим калькуляционным статьям;

- графы 4, 7 и 10 нужно заполнять по соответствующим калькуляционным статьям в случае пересмотра в течение года прейскурантных цен на платные медицинские услуги;

- в графах 5, 8 и 11 на основании расчетов отделений медучреждения по итогам года отражаются показатели калькуляций фактической себестоимости платных медицинских услуг;

- данные по строке 8 «Прибыль» по графам 5, 8 и 11 формируются путем вычета из строки «Итого: цена услуги» по данным графам суммы строки «Итого: полная себестоимость»;

- в строке 9 соответствующей графы отражается уровень фактической рентабельности услуги в процентах от фактической себестоимости (прибыль : полная себестоимость х 100%);

- в строке 10 необходимо показать плановые и фактические затраты на выплату премий за счет прибыли от платных медицинских услуг;

- строка 11 предназначена для контроля изменений других показателей цен платных медицинских услуг (трудоемкости, квалификации специалистов и т.п.). Эта строка заполняется на основе дополнительных расчетов, которые делает планово-экономический отдел учреждения.

Что касается второго регистра — Расчет фактической себестоимости платных медицинских услуг, то он предназначен для формирования фактической себестоимости платных медицинских услуг. Показатели Расчета фактической себестоимости платных медицинских услуг в конце года отражаются в графах 5, 8 и 11 Журнала регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги.

Покажем, как нужно составлять Расчет фактической себестоимости платных медицинских услуг.

В графах 1 — 5 нужно указать плановые показатели калькуляционных статей. Их приводят отдельно по каждой платной медицинской услуге. Чтобы заполнить вышеназванные графы, необходимо использовать данные Журнала регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги.

В графе В следует показать суммарную плановую себестоимость оказанных за год услуг. Такая себестоимость определяется путем сложения произведений показателей соответствующих калькуляционных статей на количество оказанных услуг.

В графу Г вписывают данные о фактических затратах по каждой калькуляционной статье.

Чтобы заполнить графу Д, необходимо поделить показатель графы Г на показатель графы В соответствующей строки.

В графах 1а — 5а показывают фактическую себестоимость той или иной медицинской услуги.

В графе Е можно дать информацию о причинах отклонения фактической себестоимости от плановой.

И.Ю.Гарнов

Руководитель отдела

аудита и консалтинга бюджетных учреждений

ООО «А.И. Аудит-Сервис»

Автоматический пересчет платных медицинских услуг и комплексных медикаментов при изменении базовых окладов, стоимости медикаментов

Расчет процента накладных расходов

Прозрачность расчета простых, сложных и комплексных услуг

Сводные отчеты по механизмам калькуляции стоимости платных медицинских услуг для принятия решения о рентабельности каждой конкретной услуги и оптимизации накладных расходов

Отчеты по динамике цен в различных временных интервалах

Первоначальное заполнение справочника услуг утвержденной номенклатурой в соответствии с Приказом Минздрава России от 13.10.2017 № 804н.

Возможность ведения договоров с пациентами по рассчитанным услугам (разработка печатной формы договора оплачивается отдельно)

Окупаемость при расчете 1100-1500 услуг

Среднестатистический ЛПУ – 500 услуг

Время расчета одной услуги в Excel – 12 минут (0.2 часа)

Время расчета одной услуги в программе – 5 минут (0.08 часа)

Импорт данных в программу – 30 минут (0.5 часа)

ЗП экономиста 25000 в месяц при 8ми часовом рабочем дне (22р.д. по 8ч. = 176ч.)

Расчет окупаемости: 0,2*500 – (0,5+0,08*500) = 59,5 часов

Экономия 8451,70 рублей

Программа окупается при расчете стоимости 1100 – 1500 услуг

Инструкция по настройке браузера для возможности перехода к демо-версии программы:

Для корректной работы демо-версии рекомендуется использовать браузер Mozilla Firefox.

Настройка веб-браузера Mozilla Firefox:

Шаг 1. Левой кнопкой мыши нажмите на картинку, расположенную в правом верхнем углу окна. Откроется меню.

Шаг 2. Зайдите в Настройки, нажав левой кнопкой мыши на картинку

Шаг 3. В левой части экрана будут перечислены пункты меню. Зайдите в пункт «Содержимое».

Шаг 4. Снимите галочку рядом с «Блокировать всплывающие окна». Закройте настройки. Запустите демо-версию.

Настройка веб-браузера Internet Explorer:

Шаг 1

Правой кнопкой мышки нажмите в любую свободную область под адресной строкой и в появившемся меню выберите пункт «Строка меню».

Под адресной строкой появится меню. Найдите пункт «Сервис».

Нажмите на него, откроется меню. Выберите пункт «Свойства обозревателя».

Шаг 2

В появившемся окне перейдите на закладку «Конфиденциальность».

В средней части окна найдите и снимите флажок «Включить блокирование всплывающих окон».

После того, как флажок будет снят, нажмите кнопку ОК, чтобы сохранить настройки.

Настройка завершена. Для того, чтобы скрыть меню под адресной строкой, повторите первую часть шага 1.

Демо версия. Попробовать.

Шаблон тарификатора медицинских услуг на таблице MS Excel с прозрачной регулируемой структурой по основным статьям затрат, позволяющей самостоятельно адаптировать его под свою смету для расчета платных услуг. Тарификатор окупится в первый же месяц использования и будет служить долгие годы. В тарификаторе около 1,5 тыс. услуг, включая стационарные.

Можно регулировать выбор распечатки только некоторых услуг в прейскуранте цен через фильтр «Да/Нет».

Шаблон тарификатора медицинских услуг на таблице MS Excel с прозрачной регулируемой структурой по основным статьям затрат, позволяющей самостоятельно адаптировать его под свою смету для расчета платных услуг. Тарификатор окупится в первый же месяц использования и будет служить долгие годы. Справки по телефону 8701 527 0015 Сергей Васильевич или по электронной почте zdravconsult@mail.ru

Для электронного договора на портале: БИН 070440013276 ТОО «ЗдравКонсалтинг» — из одного источника путем прямого заключения договора «Шаблон тарификатора медицинских услуг»

Мы вышлем вам несколько коротких видео о тарификаторе, чтоб вы лучше ознакомились с материалами.

Имя

Email*