Все, что лежит на нашем складе или движется по направлению к нему, – это оборотный актив магазина. Но это и замороженные средства, возврат которых мы с нетерпением ожидаем. Чтобы понять, как надолго мы «вынимаем» деньги из оборота и вкладываем их в запасы, мы проводим анализ оборачиваемости товарных запасов.

Все, что лежит на нашем складе или движется по направлению к нему, – это оборотный актив магазина. Но это и замороженные средства, возврат которых мы с нетерпением ожидаем. Чтобы понять, как надолго мы «вынимаем» деньги из оборота и вкладываем их в запасы, мы проводим анализ оборачиваемости товарных запасов.

Если товар есть, то это, безусловно, хорошо, но только до тех пор, пока его не становится слишком много. Склад полон товаров – мы платим с запасов налоги, но продается он слишком медленно. Тогда мы говорим – оборачиваемость товара низкая. Но если она очень высокая, то это значит, что товар продается быстро, слишком быстро. Тогда покупатель, придя к нам, рискует не найти нужного товара. Ответ в умении анализировать и планировать оборачиваемость товарных запасов.

Понятия, которыми мы оперируем

Каждый руководитель оперирует такими терминами, как «товарный запас», «оборачиваемость», «уходимость», «товарооборот», «коэффициент оборачиваемости» и т. д. Однако при использовании экономических и математических методов анализа часто возникает путаница в этих понятиях. Как известно, точные науки требуют точных определений. Попробуем разобраться в терминологии прежде, чем мы подробно рассмотрим понятие оборачиваемости.

ТОВАР – продукция, которая продается и покупается; она – часть товарно-материальных запасов. Товаром может являться и услуга, если за нее мы требуем деньги с нашего покупателя (доставка, упаковка, оплата мобильной связи по карточкам и т. д.).

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ – это перечень активов (товаров, услуг) компании, пригодных для продажи. Если вы занимаетесь розничной и оптовой торговлей, то вашими товарно-материальными запасами являются не только продукты, лежащие на полках, но и товары, имеющиеся в наличии, поставляемые, хранимые или получаемые – все, что подлежит продаже.

Если мы говорим о ТОВАРНОМ ЗАПАСЕ, то таковым считается товар в пути, товар на складе и товар, находящийся в дебиторской задолженности (поскольку право собственности на него остается у вас до тех пор, пока он не оплачен покупателем, и теоретически вы можете вернуть его к себе на склад для последующей продажи). НО: для расчета оборачиваемости товар в пути и товар в дебиторской задолженности не учитывают – нам важен только товар, присутствующий на нашем складе.

СРЕДНИЙ ТОВАРНЫЙ ЗАПАС (ТЗср) – величина, которая нам требуется для собственно анализа.

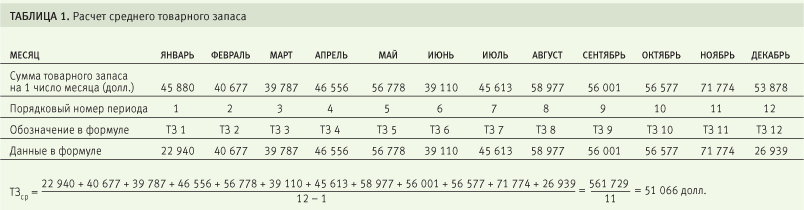

Как рассчитывается ТЗср за период см. в таблице 1 и примере ниже:

Пример

Расчет среднего товарного запаса (ТЗср) за год для компании, торгующей, например, мелкой бытовой химией и товарами для дома:

Средний ТЗ за 12 месяцев составит 51 066 долларов.

Также существует упрощенная формула расчета средних остатков:

ТЗср’ = (остатки на начало периода + остатки на конец периода) / 2.

В вышеприведенном примере ТЗср‘ будет равен (45 880 + 53 878)/2 = 49 879 долларов. Однако при подсчете оборачиваемости все же лучше пользоваться первой формулой (ее еще называют средней хронологической моментного ряда) – она точнее.

ТОВАРООБОРОТ (Т) – объем продажи товаров и оказания услуг в денежном выражении за определенный период времени. Товарооборот рассчитывается в закупочных ценах или ценах себестоимости. Например, мы говорим: «Товарооборот магазина за декабрь составил 40 000 рублей». Это означает, что в декабре нами было продано товаров на 39 000 рублей и еще оказано услуг по доставке товаров на дом нашим покупателям на 1000 рублей.

Оборачиваемость и коэффициент оборачиваемости

Финансовый успех компании, показатель ее ликвидности и платежеспособности напрямую зависит от того, насколько быстро средства, вложенные в запасы, превращаются в живые деньги.

В качестве показателя ликвидности запасов используется КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ЗАПАСОВ, который чаще всего называют просто оборачиваемостью.

Этот коэффициент может быть посчитан по разным параметрам (по стоимости, по количеству) и для разных периодов (месяц, год), для одного товара или для категорий.

Существует несколько видов оборачиваемости запасов:

- оборачиваемость каждого наименования товара в количественном выражении (по штукам, по объему, по массе и т. д.)

- оборачиваемость каждого наименования товара по стоимости

- оборачиваемость совокупности наименований или всего запаса в количественном выражении

- оборачиваемость совокупности позиций или всего запаса по стоимости

Для нас актуальными будут два показателя – оборачиваемость в днях, а также число оборотов товара.

ОБОРАЧИВАЕМОСТЬ ЗАПАСОВ (ОБ) или СКОРОСТЬ ОБРАЩЕНИЯ ТОВАРНЫХ ЗАПАСОВ.

То, с какой скоростью товар оборачивается (то есть приходит на склад и уходит с него), и есть показатель, характеризующий эффективность взаимодействия закупок и продаж. Существует еще термин «ТОВАРООБОРАЧИВАЕМОСТЬ», что в данном случае одно и то же.

Рассчитывается оборачиваемость по классической формуле:

(Остаток товара на начало месяца)/( Товарооборот за месяц)

Но для повышенной точности и корректного расчета вместо остатка товара на начало периода мы будем использовать средний товарный запас (ТЗср)

ОТМЕТИМ ТРИ ВАЖНЫХ МОМЕНТА, прежде чем приступим к вычислению оборачиваемости.

1. Если у компании нет запасов, то нет смысла вычислять оборачиваемость: например, мы торгуем услугами (содержим салон красоты или даем консультации населению) или осуществляем поставки покупателю со склада поставщика, минуя свой собственный склад (например, книжный интернет-магазин).

2. Если мы неожиданно для себя реализовали какой-то крупный проект и продали необычно большую партию товара под заказ покупателя. Например, компания выиграла тендер на поставку отделочных материалов в строящийся рядом торговый центр и под этот проект завезла на склад большую партию сантехники. В таком случае товары, поставленные под этот проект, не должны приниматься в расчет, так как это была целевая поставка уже проданного заранее товара.

И в том, и в другом случае магазин или компания получает прибыль, но товарные запасы на складе остаются нетронутыми.

По сути дела нас интересует только ЖИВОЙ ЗАПАС – это количество товара, который:

- приходил на склад или продавался за рассматриваемый период (то есть любое его движение); если движения не происходило (например, целый месяц элитный коньяк не продавался), то необходимо укрупнить период анализа по данному товару

- а также это количество товара, по которому движения не было, но товар был на остатке (в том числе и с отрицательным остатком)

Если было обнуление товаров на складе, то эти дни необходимо вычеркнуть из анализа оборачиваемости.

3. Все подсчеты по оборачиваемости необходимо проводить в закупочных ценах. Товарооборот считается не по цене реализации, а по цене закупленного товара.

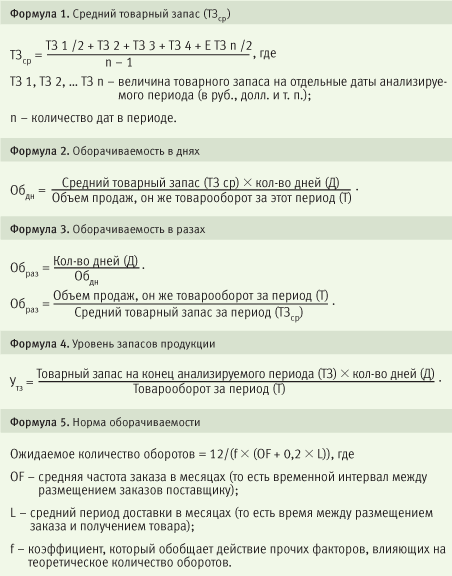

Формулы для расчета оборачиваемости

1. ОБОРАЧИВАЕМОСТЬ В ДНЯХ – число дней, требующихся для продажи имеющихся запасов, иногда ее еще называют средним сроком хранения товара в днях. Так можно узнать, сколько дней требуется для продажи средних запасов.

Пример

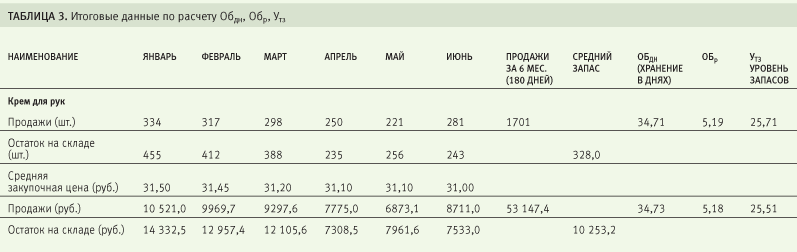

Анализируется товарная позиция «Крем для рук», в качестве примера в таблице 2 приведены данные по продажам и запасам за полгода.

Рассчитаем оборачиваемость в днях (за сколько дней мы продаем средний запас товаров).

Средний запас крема – 328 штук, количество дней в продаже – 180, объем продаж за полгода составил 1701 штук.

Обдн = 328 шт. ( 180 дн. / 1701 шт. = 34,71 дн.

Средний запас крема оборачивается за 34–35 дней.

2. ОБОРАЧИВАЕМОСТЬ В РАЗАХ – сколько оборотов делает товар за период (см. формулу 3).

Чем выше оборачиваемость запасов компании, тем более эффективной является ее деятельность, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях.

Пример

Рассчитаем оборачиваемость в оборотах (сколько раз продается запас за полгода) для того же крема.

1-й вариант: Образ = 180 дн. / 34,71 = 5,19 раз.

2-й вариант: Образ = 1701 шт. / 328 шт. = 5,19 раз.

Запас оборачивается в среднем 5 раз за полгода.

3. УРОВЕНЬ ЗАПАСОВ ПРОДУКЦИИ (УТЗ) – показатель, характеризующий обеспеченность магазина запасами на определенную дату, другими словами, на сколько дней торговли (при сложившемся товарообороте) хватит этого запаса :

Пример

На сколько дней хватит нам имеющегося запаса крема?

Утз = 243 шт. ( 180 дн. / 1701 шт. = 25,71.

На 25–26 дн.

Можно рассчитать оборачиваемость не в штуках или других единицах, а в рублях или другой валюте, то есть по стоимости. Но итоговые данные все равно будут коррелироваться между собой (разница будет только за счет округления чисел) – см. табл. 3.

Что дает оборачиваемость?

Основная цель анализа оборачиваемости запасов – определить те товары, у которых скорость цикла «товар–деньги–товар» минимальна, чтобы принять решение об их дальнейшей судьбе.

Для иллюстрации рассмотрим пример анализа коэффициента оборачиваемости двух товаров – хлеба и коньяка, являющихся частью ассортимента продуктового магазина (см. табл. 4 и 5).

Из данной таблицы видно, что хлеб и дорогой коньяк имеют совершено разные показатели – оборачиваемость хлеба в разы выше коньяка. Но неправомерно сравнивать товары из разных товарных категорий – такое сравнение нам ничего не дает. Очевидно, что у хлеба одна задача в магазине, а у коньяка – совершенно другая, и возможно, на одной бутылке коньяка магазин зарабатывает больше, чем от продаж хлеба за неделю.

Поэтому сравнивать между собой мы будем товары внутри категории – хлеб сравним с другими хлебными изделиями (но не с печеньем!), а коньяк – с другими элитными алкогольными продуктами (но не с пивом!). Тогда мы сможем сделать выводы об оборачиваемости товара внутри категории и сравнить его с другими продуктами, сходными по свойствам.

Сравнивая товары внутри категории, мы можем делать выводы о том, что у текилы период оборачиваемости больше, чем у того же коньяка, а интенсивность оборачиваемости меньше, и что виски в категории элитных алкогольных напитков имеют самую высокую оборачиваемость, а у водки (несмотря на то что ее продажи в два раза больше, чем у текилы) этот показатель меньше, что, видимо, требует корректировки складского запаса – возможно, завозить водку надо чаще, но более мелкими партиями.

Кроме того, важно отследить динамику изменения оборачиваемости в оборотах (Обр) – сравнить с прошлым периодом, с аналогичным периодом прошлого года: снижение оборачиваемости может свидетельствовать либо о падении спроса, либо о скоплении товаров плохого качества или устаревших образцов.

Оборачиваемость сама по себе ни о чем не говорит – нужно отслеживать динамику изменения коэффициента (Обр), учитывая следующие факторы:

- коэффициент уменьшается – идет затоваривание склада

- коэффициент растет или очень высокий (срок хранения меньше одного дня) – работа «с колес», что чревато отсутствием товара на складе

В условиях постоянного дефицита средняя величина складского запаса может быть равна нулю – например, если спрос все время растет, а мы не успеваем привозить товар и продаем его «с колес». В таком случае нет смысла считать коэффициент оборачиваемости в днях – возможно, его надо считать в часах или, наоборот, в неделях.

Если компания вынуждена хранить на складе товары нерегулярного спроса, товары с сильно выраженной сезонностью, то достижение высокой оборачиваемости – нелегкая задача. Для обеспечения удовлетворенности клиента мы будем вынуждены иметь широкий ассортимент редко продающихся товаров, что будет тормозить общую оборачиваемость запасов. Поэтому расчет оборачиваемости по всем запасам в компании некорректен. Правильно будет считать по категориям и по товарам внутри категорий (товарным позициям).

Также для магазина большую роль играют условия поставки товара: если закупка товара производится с использованием собственных средств, то оборачиваемость очень важна и показательна; если же в кредит, то собственные средства вы инвестируете в меньшей степени или не инвестируете совсем, тогда низкая оборачиваемость товаров не является критичной – главное, чтобы срок возврата кредита не превышал показатель оборачиваемости. Если же товар берется в основном на условиях реализации, то в первую очередь надо исходить из объема складских помещений, и оборачиваемость для такого магазина является последним по важности показателем.

Оборачиваемость и уходимость

Важно не путать два понятия – оборачиваемость и уходимость.

ОБОРАЧИВАЕМОСТЬ – это число оборотов товара за период.

УХОДИМОСТЬ – показатель, говорящий, за сколько дней товар уходит со склада Если при расчете мы оперируем не средним ТЗ, а подсчитываем оборачиваемость одной партии, то реально мы говорим об уходимости.

Пример

- 1 марта на склад поступила партия карандашей в количестве 1000 штук

- 31 марта карандашей на складе не осталось (0)

- Продажи равны 1000 штук

Вроде оборачиваемость равна 1, то есть один раз в месяц обернулся этот запас. Но необходимо понимать, что в данном случае мы говорим об одной партии и о времени ее реализации. Одна партия за месяц не оборачивается, она «уходит».

Если посчитаем по среднему запасу, то получится, что в среднем на складе за месяц находилось 500 штук.

1000/((1000 + 0)/2) = 2,

то есть получится, что оборачиваемость среднего запаса (500 шт.) будет равна двум периодам.

То есть, если бы мы завезли две партии карандашей по 500 штук, то каждая партия была бы реализована за 15 дней. В данном случае некорректно считать оборачиваемость, потому что речь идет об одной партии и не учитывается период, когда карандаши были проданы до нулевого остатка – возможно, это произошло в середине месяца.

Для вычисления коэффициента оборачиваемости запасов партионный учет не нужен. Есть приход товара и расход товара. Имея период (например, 1 месяц), мы можем рассчитать средний запас за период и разделить на него объем продаж.

Норма оборачиваемости

Очень часто можно услышать вопрос: «А какие нормы оборачиваемости существуют? Как правильно?»

Коэффициент оборачиваемости не имеет рекомендуемых значений. Закономерность одна: чем он выше, тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги.

Но в компаниях всегда есть понятие «НОРМА ОБОРАЧИВАЕМОСТИ» и в каждой фирме она своя.

НОРМА ОБОРАЧИВАЕМОСТИ – это количество дней (или оборотов), за которые, по мнению руководства фирмы, должен быть реализован запас товара, чтобы торговлю можно было считать успешной.

В каждой отрасли – свои нормы. Некоторые компании имеют различные нормы для различных групп товаров. Так, например, наша торговая компания использовала следующие нормы (оборотов в год):

- строительная химия – 24

- лаки, краски – 12

- сантехника – 12

- панели облицовочные – 10

- рулонные напольные покрытия – 8

- керамическая плитка – 8

В одном из сетевых супермаркетов норма оборачиваемости по непродовольственной группе делится на основе АВС-анализа: для товаров А – 10 дней, для товаров группы В – 20 дней, для С – 30. В этой розничной сети закладывают в показатель товарного запаса месячную оборачиваемость, а товарный остаток по магазину складывается из нормы оборачиваемости плюс страховой запас.

Так же некоторые специалисты по финансовому анализу пользуются западными нормами.

Пример

Добронравин Е. в статье «Коэффициент оборачиваемости и уровень обслуживания – показатели эффективности товарных запасов» пишет:

«Обычно торговцы промышленными товарами на западных предприятиях имеют значение коэффициента оборачиваемости 6, если прибыльность 20–30%.

Если прибыльность составляет 15%, число оборотов приблизительно 8.

Если прибыльность 40%, то солидная прибыль может быть получена 3 оборотами за год.

Однако, как было замечено ранее, из этого не следует, что если 6 оборотов хорошо, то 8 или 10 оборотов лучше. Эти данные являются ориентировочными при планировании обобщающих показателей».

Генри Ассэль в книге «Маркетинг: принципы и стратегия» пишет: «Для того чтобы предприятия работали с прибылью, их запасы должны оборачиваться 25– 30 раз в год». Интересный метод расчета нормы оборачиваемости предлагает Добронравин Е. Он использует западную разработку, учитывающую множество переменных факторов: частоту, с которой заказывается товар, время транспортировки, надежность поставки, минимальные размеры заказа, необходимость хранить определенные объемы и т. д.

Какое количество оборотов запасов является оптимальным, которое можно закладывать в план конкретного предприятия? Чарльзом Боденстабом было проанализировано большое количество компаний, использующих одну из систем SIC в управлении запасами. Результаты эмпирического исследования были обобщены в следующей формуле:

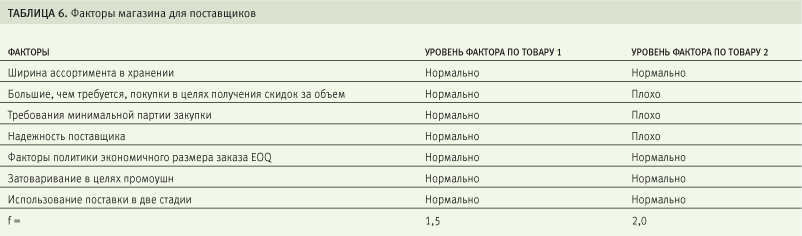

f в предложенной формуле – коэффициент, который обобщает действие прочих факторов, влияющих на теоретическое количество оборотов. Эти факторы следующие:

- ширина ассортимента в хранении, то есть необходимость хранения медленно оборачивающихся запасов в целях маркетинга

- большие, чем требуется, покупки в целях получения скидок за объем

- требования минимальной партии закупки от поставщика

- ненадежность поставщика

- факторы политики экономичного размера заказа (EOQ)

- затоваривание в целях промоушн (продвижения товаров)

- использование поставки в два или более этапа

Если эти факторы на обычном уровне, то коэффициент должен быть около 1,5. Если один или несколько факторов имеют экстремальный уровень, то коэффициент принимает значение 2,0.

Пример

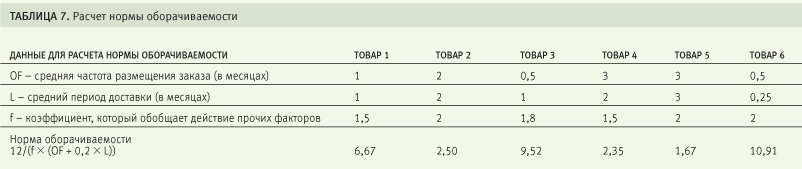

Магазин имеет факторы (они обозначены в табл. 6), примененные для разных поставщиков.

Можно привести несколько примеров, как будет выглядеть норма оборачиваемости при примененной формуле (см. табл. 7).

Это означает, что если в среднем мы завозим ТОВАР 3 два раза в месяц (0,5) и везем его 1 месяц, при том что у нас некоторые факторы (возможно, поставщик ненадежен) неидеальны, то нормой оборачиваемости можно считать 9,52. А на ТОВАР 5, который мы завозим редко (идет он долго, и влияющие факторы очень далеки от идеала), лучше установить норму оборачиваемости 1, 67 и не требовать слишком много от его продажи.

Но практика западных компаний сильно отличается от российских условий – слишком многое зависит от логистики, объемов закупок и сроков поставки, надежности поставщика, роста рынка и спроса на товар. Если все поставщики местные, а оборот высокий, то коэффициенты могут достигать 30–40 оборотов в год. Если поставки идут с перебоями, поставщик ненадежен и, что часто бывает, спрос колеблется, то по аналогичному товару в дальнем регионе России оборачиваемость будет 10–12 оборотов в год, и это нормально

Нормы оборачиваемости будут выше у небольших предприятий, работающих на конечного потребителя, и гораздо меньше у предприятий, производящих продукцию группы А (средства производства), – из-за длительности производственного цикла.

Опять же есть опасность грубого следования нормативам: например, вы не вписываетесь в норматив по оборачиваемости и начинаете снижать страховой запас. Как результат получаются провалы на складе, возникает дефицит товара и неудовлетворенный спрос. Или начинаете снижать размер заказа – как следствие растут расходы на заказ, транспортировку и обработку товаров. Оборачиваемость повышается, а проблемы с наличием остаются.

Норма является общим показателем, и следует реагировать и принимать меры, как только обнаруживается какая-то негативная тенденция: например, рост запасов опережает рост продаж, и одновременно с ростом продаж снизилась оборачиваемость запасов.

Тогда нужно оценить все товарные товары внутри категории (возможно, какие-то отдельные наименования закупаются с избытком) и принять взвешенные решения: искать новых поставщиков, способных обеспечить более короткие сроки поставки, или стимулировать продажи по этому виду товара, или выделить ему приоритетное место в зале, или обучить продавцов консультировать покупателей именно по этому товару, или заменить на другой более известный брэнд и т. д.

Катерина Бузукова

Консультант проекта «Супер-Розница»

Все статьи

| Как определить точку безубыточности бизнеса | Оборачиваемость товарных запасов |

Цена оборачиваемости |

||

|

|

|

||

| Как установить правильные цены |

Как управлять товарными запасами |

Сколько платить продавцам? |

||

|

|

|

||

Оборачиваемость запасов — это показатель, который отражает, сколько раз среднегодовой остаток товаров был использован за отчетный период. Правильный расчет и своевременный анализ позволят избежать дефицита продукции и исключить затоваренность складских помещений.

Для чего нужен показатель

Бесперебойная работа экономического субъекта невозможна без экономических и материальных ресурсов. При дефиците запасов обеспечить полноценный производственный цикл проблематично. Но и при избытке ТЗ рациональность использования ресурсов снижается: компании придется обеспечить сохранность излишков, распределить избыток по точкам сбыта, пересмотреть план действий, чтобы исключить затоваривание.

Для решения этих проблем необходим коэффициент оборачиваемости запасов, который определяется по результатам анализа товарного оборота. Этот показатель отражает скорость использования ТЗ в течение производственного цикла или иного промежутка времени. Правильная расстановка приоритетов позволит компании рационально запланировать заготовку и использование материалов, сырья и готовой продукции.

Экономический анализ оборачиваемости ТЗ позволит исключить такие негативные факторы:

- устранить перебои с поставками материалов, необходимых для производства;

- исключить залежалость товаров и сырья на складах;

- сократить количество списанных ТМЦ с истекшим сроком годности;

- уменьшить затраты на содержание складских помещений для обеспечения сохранности излишков товара;

- снизить количество неэффективных и неиспользуемых ТМЦ;

- рационализировать траты на оплату трудовых ресурсов, занятых переработкой, доставкой и хранением ТЗ.

В нормативах не указано, от чего зависит коэффициент оборачиваемости запасов для определенного периода: на значение индекса влияют отраслевые особенности предприятия, объемы реализованной продукции, выручка от реализации, остатки и ряд других показателей.

Как считать

При исчислении показателя используется усредненное значение ТЗ. Отметим, что под товарными запасами следует понимать не только сырье и материалы, используемые в производственном цикле, но и готовую продукцию, предназначенную для реализации.

Усредненное значение — это среднегодовой остаток товаров. Экономический показатель исчисляется на основании данных бухгалтерского учета. К примеру, чтобы исчислить значение за год, необходимо сложить стоимость сырья и товаров на начало отчетного года и на конец года по бухгалтерскому балансу. Полученную сумму делят на 2. Это и есть среднегодовой остаток товара.

Варианты, как считается оборачиваемость запасов в организации:

Вариант 1. Как отношение среднегодового остатка товаров к себестоимости продаж за расчетный период:

Коэффициент = себестоимость продаж / среднегодовой остаток товара.

Вариант 2. Как отношение выручки от реализации за отчетный период к среднегодовому остатку ТЗ:

Коэффициент = выручка от реализации / среднегодовой остаток ТЗ.

Второй метод расчета используется чаще, так как он позволяет получить наиболее достоверные результаты. При первом способе исчисления в расчет включается себестоимость. Но порядок формирования себестоимости продаж для каждого предприятия индивидуален. К примеру, фирмы по-разному учитывают управленческие расходы в себестоимости или выделяют их отдельной строкой в финансовом результате.

Следовательно, вторая формула расчета оборачиваемости запасов отражает наиболее четкую картину: результат не зависит от особенностей учетной политики в части формирования себестоимости продукции.

Оборачиваемость в днях

Помимо скорости оборота товарных ценностей, компании исчисляют оборотный процесс в днях.

Рассчитанная оборачиваемость запасов в днях показывает период, в течение которого сырье, используемое организацией, проходит полный оборот. На основании полученных сведений определяется потребность в сырье, то есть на сколько дней деятельности хватит имеющейся продукции. По результатам проведенной оценки формируются схемы движения ресурсов внутри компании.

Для определения показателя используется формула оборачиваемости запасов в днях:

По балансу

Для расчета показателя используют информацию из итоговой бухгалтерской отчетности — баланса и отчета о финансовых результатах.

Корректная формула оборачиваемости запасов по балансу состоит из двух частей:

- Средняя стоимость сырья = (стр. 1210 «Запасы» на начало периода + стр. 1210 на конец периода) / 2.

- Коэффициент оборачиваемости (если рассчитываем по себестоимости) = стр. 2120 «Себестоимость продаж» / средний показатель из стр. 1210.

- Коэффициент (если рассчитываем по выручке) = стр. 2110 «Выручка» / средний показатель из стр. 1210.

Анализ оборачиваемости

Исчислив показатели, необходимо приступить к сравнению и анализу. Нормативных значений для коэффициента оборачиваемости не предусмотрено. Каждый экономический субъект самостоятельно определяет нормативные стандарты с учетом специфики отрасли и деятельности.

Снижение показателя оборачиваемости говорит о затоваренности. На это, в частности, влияет:

- неэффективное управление ТМЦ;

- низкий уровень сохранности МЗ на складах;

- накопление непригодных ТЦ;

- неверное планирование;

- неэффективная логистика;

- снижение спроса на производимую продукцию.

Увеличение коэффициента не говорит о благоприятной ситуации. Наоборот, резкий скачок показателя означает, что резервы истощены. Причины:

- перебои с поставками МЗ и ТМЦ;

- удорожание сырья;

- несоответствие качественных характеристик запасов и требований технологического цикла;

- необходимость в модернизации оборудования;

- необходимость в пересмотре графика и сроков доставки, отгрузки, обработки сырья.

Средний товарный запас

Еще один экономический показатель, используемый для анализа обеспеченностью ТМЦ, — товарный запас. Для анализа выводятся средние значения, которые отражают, какое количество МЗ имеется в обороте за определенный период.

Вот как найти оборачиваемость запасов (средний показатель):

Средний товарный запас = [(Тов1 / 2) + Тов2 + Тов3 + (Тов (ДЕНЬ) / 2)] / (ДНИ – 1),

где:

- Тов1, Тов2, Тов3 — количество материальных резервов, сырья или продукции в 1-й, 2-й и 3-й день анализируемого периода;

- Тов (ДЕНЬ) — количество материальных резервов, сырья или продукции в последний день операционного периода;

- ДНИ — общее количество дней в периоде.

Длительность периода выбирается любая, в зависимости от ситуации. Компании рассчитывают среднемесячный запас или, например, недельный, квартальный.

Пример исчисления

ООО «Весна» реализует холодильники. За неделю количество товаров менялось так:

|

1 день |

200 |

|---|---|

|

2 день |

180 |

|

3 день |

160 |

|

4 день |

140 |

|

5 день |

220 |

|

6 день |

210 |

|

7 день |

204 |

Средний ТЗ = (200 / 2) + 180 + 160 + 140 + 220 + 210 + (204 / 2) / (7-1) = 1112 / 6 = 185,33.

Следовательно, среднее значение ТЗ для ООО «Весна» за анализируемую неделю — 185 холодильников в день.

Управление товарными запасами магазина напрямую влияет на прибыль. С одной стороны, закончившийся товар и его отсутствие на полке — означают потерю прибыли от несостоявшихся продаж. С другой стороны, полный склад не распроданного товара — это «замороженные» оборотные средства и риск потерь от списания нераспроданных остатков (из-за истечения срока годности, сезонности товара или иных причин).

Эффективное управление товарными запасами — это поиск и поддержание баланса между двумя противоречащими друг-другу задачами: минимизацией складских остатков и их пополнением.

Товарный запас и способы его измерения

Товарный запас — это товары, находящиеся на складе магазина и предназначенные для реализации. Если речь идет о предприятии сферы услуг, то к товарным запасам относятся расходные материалы, комплектующие и запасные части (товарные запасы в салоне красоты — это косметика и краска для волос).

Товарные запасы можно разделить на:

- текущие товарные запасы (обеспечивают ежедневную торговлю магазина);

- страховые товарные запасы (необходимы для минимизации прямых потерь магазина от несостоявшихся продаж или потери лояльности постоянных покупателей).

- сезонные (для обеспечения бесперебойной торговли в периоды сезонных изменений спроса);

- целевые товарные запасы (для обеспечения целевых мероприятий или VIP клиентов).

Товарный запас измеряется несколькими способами:

- в натуральном выражении (например, 150 пачек печенья);

- в денежном выражении (например, сумма склада — 750 000 рублей);

- в днях/неделях (например, печенья хватит на 3 дня продаж).

Управление товарными запасами в магазине

Существует много вариаций расчета оптимального товарного запаса, от простых до очень сложных. Для обычного розничного магазина, подходит самый простой метод — опытно-статистический. Он основан на анализе оборачиваемости, истории продаж, сроков хранения и других факторов. К сожалению, точно предсказать продажи невозможно. Но можно учесть сезонность и иные факторы, влияющие на продажи.

Единой формулы расчета оптимального товарного запаса не существует, так как у каждого бизнеса свои особенности. Но для поддержания оптимального товарного запаса необходимо учитывать:

- объем продаж товара за единицу времени (например, за неделю или месяц);

- наличие и вместимость складских помещений;

- сроки доставки товара от поставщиков(доставка заказа от поставщика в течение рабочего дня;

- сезонные и иные всплески продаж. Например, бары и магазины разливных напитков делают основную выручку в пятницу и субботу. Именно на эти периоды нужно заказывать основные партии товара и забивать склады. А на неделе можно обойтись и минимумом;

- сроки годности товаров (например, оборачиваемость йогурта — 5 дней, размер закупаемой партии определяется исходя их этого срока, иначе товар испортится на полке).

После того, как вы определили набор факторов, которые необходимо учесть, рекомендуется посчитать размер неснижаемого остатка (минимальная величина товарного запаса).

Как только показатель приближается к этому значению, формируется заявка поставщику. При этом нужно учитывать и сроки поставки, чтобы сделать это заранее. Если товар везут 5 дней, успеете все распродать и остаться без продукции. В этом случае неснижаемого остатка должно хватать приблизительно на 7 дней, чтобы компенсировать возможные задержки поставки и оставить себе время для маневра.

Неснижаемый остаток рассчитывается для каждой позиции в отдельности, так как у продукции различное время хранения, разные сроки поставок и продаются они тоже по-разному.

Поддерживать оптимальные остатки в ручном режиме практически невозможно. Для этого используют систему складского учета. Например, в SUBTOTAL вы можете:

- Настроить неснижаемый остаток в штуках, литрах и т. д. или как процент от последней закупленной партии товара (например, 30%). При достижении этого порога вы получите нотификацию и своевременно сформируете заказ поставщику.

- Формировать заказ поставщику, выбирая товары, остатка которых хватит на определенный период (например, на 1 неделю).

Оборачиваемость товара

Помимо поддержания оптимального уровня складских запасов, важно оценивать прибыльность той или иной позиции для бизнеса. Для этого используется показатель оборачиваемости товара.

Оборачиваемость товара – это время, за которое продается товар, т. е. вложенные в товар средства возвращаются с прибылью. Одна из важных характеристик, используя которую можно:

- увеличить прибыль благодаря оптимизации ассортимента (выявив товары, которые быстрее «оборачиваются» внутри одной категории или одного бренда);

- снизить сумму склада за счет оптимизации периодичности закупок (пополнения запаса) и количества закупаемого товара;

- оценить целесообразность закупки того или иного товара при условии взятия кредита.

Оборачиваемость товара можно посчитать в днях (срок оборачиваемости) или в разах (коэффициент оборачиваемости).

Формула оборачиваемости товара «в днях» (срок оборачиваемости)

Оборачиваемость товара в днях показывает, за какое количество дней продается средний товарный запас.

Об = Ср.ТЗ * Д / ТО, где

Об – оборачиваемость товара;

Ср.ТЗ – средний товарный запас, который рассчитывается так: (остатки на начало периода + остатки на конец периода)/2. Считается в штуках или денежных суммах (по цене закупки);

Д – количество дней в рассматриваемом периоде (месяце);

ТО – товарооборот, количество проданных товаров или сумма стоимостей всех проданных товаров (в ценах закупки) за рассматриваемый период (месяц).

Например, средний товарный запас (Ср.ТЗ) средства для мытья посуды «Наша марка» за месяц (30 дней) составил 300 шт., а его товарооборот (ТО) – 250 шт. Тогда оборачиваемость товара считается так:

Об. = 300 * 30 / 250 = 36

Это значит, что нужно 36 дней, чтобы реализовать средний запас средства для мытья посуды «Наша марка». Если закупка данного товара происходит раз в неделю, необходимо уменьшить его количество пр составлении заказа поставщику, что приведет к снижению суммы склада без ущерба для продаж.

Формула оборачиваемости товара «в разах» (коэффициент оборачиваемости)

Оборачиваемость товара в разах или коэффициент оборачиваемости товара (К.Об.) — это частное товарооборота (ТО) и среднего запаса за период (Ср.ТЗ).

К.Об. = ТО / Ср.ТЗ

Коэффициент оборачиваемости определяет, сколько раз за выбранный период товар обернулся (был продан). Рассмотрим тот же пример: Ср.ТЗ средства для мытья посуды «Наша марка» – 300 шт., ТО – 250 шт. за месяц. Посчитаем коэффициент оборачиваемости:

К.Об. = 250 / 300 = 0,83

То есть, за месяц товарный запас товара не был реализован полностью.

17 Июл Оборачиваемость запасов: как рассчитать?

Posted at 16:20h

in Статьи

Одним из основных показателей эффективности управления запасами является оборачиваемость запасов. Показатель оборачиваемости входит в состав группы показателей Деловой активности предприятия.

Чем выше оборачиваемость запасов компании, тем меньше потребность в оборотном капитале для закупки запасов. Ускорение оборачиваемости позволяют компании высвободить замороженные оборотные средства и вложить эти средства в развитие новых направлений.

Определение показателя Оборачиваемость запасов

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Важность показателя связана с тем, что прибыль возникает при каждом «обороте» запасов (т. е. использовании в производстве или в операционном цикле в торговой компании). То есть, даже незначительное увеличение количества оборотов увеличивается прибыль, которую компания получает от вложенных денег оборот. Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Формулы расчета показателя оборачиваемости

Для оценки оборачиваемости применяют два показателя: коэффициент оборачиваемости и период оборота в днях/месяцах. Можно еще встретить другие названия этих показателей: оборачиваемость в оборотах или разах, а также оборачиваемость в днях/месяцах.

Давайте перейдем к формулам расчета этих показателей.

Коэффициент оборачиваемости запасов показывает сколько оборотов делает средний запас за указанный период.

Коэффициент оборачиваемости = Оборот за период / Средняя стоимость запасов за период

Давайте подробнее остановимся на каждом параметре, который используется в данном расчете.

Оборот за период – это потребление в производстве (отгрузки со склада в производство) за период, если мы рассчитываем коэффициент оборачиваемости по сырью и материалам.

Или, Оборот за период – это продажи за период, если мы рассчитываем коэффициент оборачиваемости по товарам или готовой продукции.

В каких единицах мы используем оборот при расчете – штуки/килограммы или рубли? Это зависит от цели расчета показателей оборачиваемости. Кроме этого нужно учесть следующее: если считать оборачиваемость по одной номенклатурной позиции, то в этом случае можно использовать или количественное выражение оборота, или стоимостное. Если же мы считаем показатели оборачиваемости по нескольким позициям, например, по группе товаров, то в этом случае для оценки оборачиваемости необходимо использовать величину оборота в стоимостном выражении.

Следующий вопрос, который часто возникает: продажи учитывать в полном объеме или по себестоимости? Правильный ответ: возможно применение двух вариантов. В практике встречаются два варианта исчисления коэффициента оборачиваемости по товарам/готовой продукции:

- по себестоимости продаж;

- по выручке от продаж.

В первом варианте при определении оборачиваемости запасов в числителе отражается себестоимость продаж. Во втором случае – полная выручка от продаж.

Какой вариант выбрать, решать необходимо внутри компании. Однако для цели – оценка эффективности управления запасами, вариант с использованием себестоимости продаж считаю более корректным

Таким образом, для товаров и готовой продукции формула расчет коэффициента оборачиваемости выглядит следующим образом:

К об. запасов = Себестоимость продаж за период, руб. / Средняя стоимость запасов за период, руб.

При другом варианте расчета данного коэффициента в числителе отражается не себестоимость продаж, а выручка и коэффициент рассчитывается следующим образом:

К об. запасов = Выручка за период руб. / Средняя стоимость запасов за период, руб.

Расчет средних запасов

Средняя стоимость запасов за период определяется как:

Средняя стоимость запасов за период = Стоимость запасов на конец (начало) каждого дня/ Количество дней в периоде

Среднегодовая стоимость запасов (наиболее точный способ) = Стоимость запасов на конец (начало) каждого дня / 365 дней

Соответственно, Среднемесячная стоимость запасов = Стоимость запасов на конец каждого дня за месяц/ Количество дней в месяце

Среднегодовой объем запасов (при наличии только ежемесячных данных) = Стоимость запасов на конец каждого месяца / 12

С точки зрения статистики правильная формула расчета средней выглядит следующим образом:

ТЗср = (Тз1/2 + Тз2 + Тз3 + ТзN/2) / (N-1)

Где:

ТЗср — средние запасы за период

Тp1 — ТpN — запасы на каждый день периода;

N — количество дат в периоде.

Эта формула расчета среднего для выборки. С точки зрения статистики данные о продажах, остатках и т.д. являются выборкой.

Выборка — произвольный отбор подгруппы элементов из основной совокупности, характеристики которых используются для оценки всей совокупности в целом.

Еще одним показателем оборачиваемости является — период оборота запасов в днях/месяцах или продолжительность одного оборота в днях/месяцах

Формула, по которой рассчитывается данный показатель:

Период оборота (дни) = Средняя стоимость запасов за период, руб. *Кол-во дней в периоде/ Оборот за период

Напомню, что для товаров и готовой продукции, оборот — это продажи за период в рублях.

Период оборота обычно оценивают в днях, можно услышать как говорят — “ У нас оборачиваемость 30 дней”. В некоторых компаниях период оборота оценивают в месяцах, чаще всего по товарам с большими сроками поставки.

Между показателем Коэффициент оборачиваемости и Периодом оборота существует обратная связь.

Период оборота в днях = 365 дней/ Коэффициент оборачиваемости

и наоборот.

Анализ оборачиваемости

Хорошо, вот теперь мы посчитали показатели оборачиваемости и что дальше? Что показывают нам величина этих показателей? Как определить хороший у нас показатель оборачиваемости или нет?

Дело в том, что сам по себе показатель оборачиваемости ничего не сможет сказать об эффективности управления запасами. Его необходимо отслеживать в динамике или сравнивать с установленными нормативами. Очень показательно сравнение фактического значения показателя оборачиваемости с нормативным значением. Расчет этого значения можно провести, используя формулу Чарльза Беденстаба, его я описываю в своих статьях «Цена оборачиваемости” и “Как выявить резервы ускорения оборачиваемости”.

В розничных компаниях полезно также сравнивать фактическое значение показателя оборачиваемости в днях – период оборота, со значением отсрочки платежа поставщикам. В случае, если отсрочка в днях больше периода оборота, то в этом случае компания не вкладывает собственных средств в закупку и при этом получает прибыль.

Что еще важно помнить об оборачиваемости?

Важно помнить, что изменение значения показателя оборачиваемости происходит не только в связи с изменением в закупке товара, но зависит также и от продаж.

Если значение оборачиваемость ухудшается, то это говорит о том, что:

- в компании накапливаются излишние запасы,

- в компании плохие продажи (или они снижаются).

Если значение оборачиваемость улучшается, то это говорит о том, что:

- у предприятия увеличивается оборачиваемость складских запасов,

- увеличиваются продажи.

Важно помнить также, что оценка эффективности управления запасами в компании только по оборачиваемости может привести к тому, что в компании будет дефицит. Ведь самые высокие значения показателя оборачиваемости в том случае, когда на складе дефицит, а это негативно влияет на продажи и в целом на бизнес. Поэтому запасы необходимо оценивать по двум показателям — оборачиваемость и обеспеченность товарами продаж.

Для тех, кто хочет быстро и качественно выполнять расчет заказа поставщикам, учитывая будущие продажи, срок выполнения заказа, периодичность размещения заказа, остатки на складе, остатки в пути я подготовила практический онлайн-курс “Управление запасами: Как рассчитать заказ поставщику без дефицита и неликвидов”.

Пройдите курс и получите готовые формулы и навыки для расчета заказа поставщикам!

Онлайн-курс — это 7 занятий в формате видеоуроков по 2-2,5 часа с домашними заданиями и примерами расчетов в Excel.

Полная программа и описание курса.

Копирование статьи возможно только вместе с этим текстом, с обязательным указанием автора, и ссылки на первоисточник: https://uppravuk.net/

Оборачиваемость запасов: что это такое

Оборачиваемость запасов – это показатель, позволяющий определить сколько раз за анализируемый период предприятие использовало в производственном процессе средний остаток запасов, имеющийся в его распоряжении.

Правильно рассчитанный показатель отражает качество запасов и эффективность управления ими. Кроме того, с его помощью можно установить остатки некондиционных запасов, а также запасы, которые не используются в производственном процессе по причине устаревания. Важно понимать, что, говоря об оборачиваемости запасов, подразумевают не только производственные запасы в виде сырья и материалов, но, также и запасы товарные.

Оборачиваемость запасов в днях: что это и для чего применяется

Основная цель анализа и контроля оборачиваемости запасов – это поддержание оптимального уровня запасов, что, в свою очередь, является одним из ключевых способов обеспечения эффективности ведения бизнеса. Не секрет, что производственные запасы, как правило, представляют одну из самых значительных долей оборотных активов. Не удивительно, что умелое управление запасами обеспечивает равномерное и рентабельное функционирование предприятия.

В ходе управления предприятием регулярно возникают вопросы относительно достаточного размера запасов и поиска механизма для их поддержания на необходимом уровне.

Необязательно быть опытным финансистом, чтобы понимать, что чем выше оборачиваемость какого-либо ресурса, тем больше эффект от использования средств, вложенных при приобретении этого ресурса. Соответственно, для ведения и развития бизнеса необходимо меньшее количество оборотных средств. Рост коэффициента оборачиваемости свидетельствует о сокращении времени обращения запасов.

Владение данной информацией позволяет определить количество высвобождаемых из оборота денежных средств, что является бесценным знанием любого руководителя. Для этого можно воспользоваться формулой:  Уменьшение коэффициента оборачиваемости запасов, напротив, свидетельствует об увеличении времени их обращения. При этом неизбежно возникает потребность в дополнительных денежных средствах. Для расчета недостающей суммы можно воспользоваться той же формулой:

Уменьшение коэффициента оборачиваемости запасов, напротив, свидетельствует об увеличении времени их обращения. При этом неизбежно возникает потребность в дополнительных денежных средствах. Для расчета недостающей суммы можно воспользоваться той же формулой:

Как мы видим, разница заключается только в знаке изменения времени обращения, т.е. входящий или исходящий денежный поток в организации определяется изменением скорости обращения запасов.

Подробнее о показателях оборачиваемости запасов — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Норма оборачиваемости запасов

При проведении любой аналитической работы возникает необходимость сравнения полученного результата с иными, аналогичными данными. Этом могут быть расчеты за другой период, или сравнение можно провести в рамках одного периода, но в разрезе двух аналогичных подразделений. Однако, нередко, на практике сталкиваются с необходимостью определения среднего уровня того или иного показателя. Оборачиваемость запасов – не исключение. Правильное определение оптимального уровня запасов для каждого конкретного предприятия чрезвычайно важно.

Сразу отметим, что не существует законодательно установленных нормативных значений для коэффициента оборачиваемости. Каждая организация уникальна и нормативный показатель должен быть определен для нее одной.

На значение нормы оборачиваемости влияют выручка и средняя величина запасов. Это свидетельствует о том, что повысить эффективность бизнеса можно:

- увеличив скорость обращения вложенных активов — достигается путем увеличения продаж при сохранении уровня среднегодовых запасов;

- снизив запасы при сохранении объемов продаж.

На заметку! Не только недостаток запасов, но также и излишек таковых оказывают негативное воздействие на финансовую составляющую предприятия.

Неоправданно завышенные запасы влекут за собой:

- увеличение расходов на аренду складских помещений и иных сопутствующих расходов на хранение, включая фонд заработной платы складского персонала;

- возникновение расходов из-за естественной убыли, порчи и устаревания запасов;

- упущенная выгода в виду «связывания» денег в запасы и невозможность использования этих сумм в других направлениях и проектах;

- возникновение дополнительных расходов на обслуживание финансовых ресурсов, которыми обеспечены излишние запасы.

В свою очередь и недостаток запасов имеет ряд негативных воздействий на продуктивное функционирование компании:

- риск возникновения дефицита при незапланированном росте спроса на продукцию компании;

- риск приостановки производственного процесса или вынужденная закупка ТМЦ по завышенным ценам;

- получение менее выгодных предложений со стороны поставщиков, по сравнению с ценами, которые устанавливает тот же поставщик для клиентов, которые приобретают его товар более регулярно и более крупными партиями;

- увеличение затрат на логистические и транспортные расходы.

Проанализировав все за и против, становится очевидным, что увеличить эффективность работы предприятия путем простого снижения запасов без ущерба для бизнес-процесса не получится. Единственная возможность выйти из подобной ситуации – это определение оптимального уровня запасов, при котором суммарные издержки стремятся к возможному минимуму.

Период оборачиваемости запасов

Знание и умение рассчитать период оборачиваемости запасов позволяет проанализировать товарооборот с целью эффективного планирования количества и периодичности закупок. На практике в показателе периода оборачиваемости заключено информации больше, нежели в показателе, характеризующем скорость оборачиваемости запасов. Обусловлено это тем, что, рассчитав период оборачиваемости аналитик получает информацию о том, за какой период запасы делают полный оборот.

Для расчета периода оборачиваемости можно использовать следующую формулу:

Как мы видим, в формуле можно увидеть показатель, о котором еще не шла речь в нашей публикации. Поэтому, закончим разговор о расчете периода оборачиваемости в следующем разделе нашей статьи.

Расчет оборачиваемости запасов в днях: формула

В финансовой практике широко применяются два способа расчета оборачиваемости запасов:

- Способ № 1. Наиболее простой. Не зависит от особенностей учетной политики предприятия.

Способ № 2. Завязывается на совокупном объеме затрат на производство реализуемой продукции.

Способ № 2. Завязывается на совокупном объеме затрат на производство реализуемой продукции.

Способ № 2. Завязывается на совокупном объеме затрат на производство реализуемой продукции.

Способ № 2. Завязывается на совокупном объеме затрат на производство реализуемой продукции.

И один, и другой способ имеют свою логику, а также свои плюсы. Оба способа следует считать равнозначными, т.к. решающее значение в формулах отведено не абсолютному значению показателя, а его изменению и соотношению с другими параметрами.

Получив значение показателя коэффициента оборачиваемости запасов можно переходить к расчету времени оборачиваемости запасов. Формула выглядит следующим образом:

Полученный результат показывает: за сколько дней происходит полное обновление среднегодовых запасов. Время оборачиваемости запасов материалов допускается рассчитывать без корректировки на величину амортизационных отчислений и расходов на заработную плату. При этом, понимая, что расчет произведен правильно, следует иметь в виду, что значение реального оборота ТМЦ будет несколько выше.

Расчет всех описанных выше показателей следует осуществлять не только за год, но и за меньшие периоды времени, например, квартал, или, даже месяц. В этом случае формула должна быть скорректирована и в числителе следует указать то количество дней, за который производится расчет. Следуя аналогии необходимо усреднить размер запасов, относящийся к анализируемому периоду.

На заметку! Проводя расчет не рекомендуется использовать способ условного деления пополам суммы показателей баланса на начало и конец периода. Точность результата напрямую зависит от качества подготовленной для расчета информации, поэтому необходимо провести более детальное отслеживание динамики средней стоимости запасов.

Имеющиеся у предприятия виды оборотных средств безостановочно переходят из одного в другой: сырье и материалы покидают склады, чтобы отправиться в производство, где в ходе производственного процесса превращаются в готовую продукцию. В свою очередь готовая продукция после реализации трансформируется в денежные средства или дебиторскую задолженность.

При необходимости можно вести анализ коэффициентов оборачиваемости в разрезе каждого из этих видов активов, однако, как показывает практика, исходя из роли в производственном цикле, целесообразно деление активов на следующие группы:

- запасы;

- дебиторская задолженность;

- денежные средства.

Следуя данной теории, при расчете оборачиваемости запасов в знаменателе необходимо указывать усредненную общую стоимость:

- сырья и материалов;

- малоценных и быстроизнашивающихся предметов;

- остатков в незавершенном производстве;

- остатков готовой продукции и товаров для перепродажи.

Данный вывод подкрепляется тем, что все эти разновидности запасов непосредственно принимают участие в производственном процессе с момента поступления сырья на скалы и до конечной отгрузки в адрес клиента. Именно этот тип активов, который общепринято называть «запасы», обеспечивает непрерывность работы производства.

Пример расчета оборачиваемости запасов

Произведем пример расчета оборачиваемости запасов на примере данных условного ООО «Х»:

Расчет показывает, что за март 2023 года запасы были обновлены не менее двух раз.

Значение показателя оборачиваемости запасов

Законодательством не установлено нормативного значения оборачиваемости запасов в днях. Компаниям следует самостоятельно определить оптимальную продолжительность движения ТМЦ. Для того чтобы исчислить значение показателя, которое будет максимально соответствовать виду осуществляемой деятельности и экономической обстановке в организации, специалисты рекомендуют анализировать оборачиваемость запасов за несколько временных интервалов одновременно.

Сравнивая величину периода оборачиваемости запасов в динамике, важно отметить, что чем выше величина данного показателя, то есть длиннее полный цикл, тем больше остатков товара на складах и, как следствие, ниже оборачиваемость запасов. В том случае, когда оборачиваемость в днях невысокая и полный оборот запасы осуществляют за небольшой промежуток времени, сырье в компании используется с высокой результативностью и отдачей.

На заметку! Анализ показателей оборачиваемости позволяет досконально изучить рациональность использования того или иного сырья, а также на основе аналитических мероприятий разработать и утвердить программу контроля над движением запасов в организации.

Итоги

Резюмируя сказанное, хочется подчеркнуть, что показатель оборачиваемости запасов в общей системе оценки ведения бизнеса занимает одну из ключевых позиций. Понимая, что механизм увеличения значения этого показателя, т.е. скорости оборачиваемости запасов ограничен имеющимися объемами продаж и объективными требованиями производственного процесса руководящий состав предприятия разрабатывает и применяет на практике модели, творческий подход к исполнению которых приводит к оптимизации среднего товарного запаса на столько, на сколько это возможно в реальных условиях для каждого конкретного предприятия.