Добрый день.

Считаю компенсацию заработной платы.

Первый раз с этим столкнулась, поэтому хочу сделать табличку в иксель чтобы посчитать всем разом и выплатить.

Сломала голову с формулой именно для икселя.

Может кто то уже пользуется и подскажет?

Спасибо!

![]()

Рутаад, Доброе утро. 1 столбец-ФИО работника

2 столбец -Дата выдачи

3 столбец — Дата выдачи по строку

4 столбец — Срок задержки

5 столбец — Сумма задержки

6 столбец — Формула : 5 столбец. х 7.25% х 1/150 х 4 стобец

Подайте уведомление об исчисленных суммах НДФЛ

Рутаад, добрый день.

ст 236 ТК РФ

Материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику

При нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ключевой ставки Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя

Цитата (Рутаад):хочу сделать табличку в иксель

Чтобы сделать табличку нужно понимать из чего складывается компенсация, т.е. нужно знать какую сумму не выплатили вовремя, нужно этот период разбить на дни с учетом изменений ключевой ставки ЦБ, приходящейся на эти дни. Чтобы было понятнее приведу расчет задержки с 01.01.2017 года по 11.09.2018 г для 1000 руб.:

расчет задержки с 01.01.2017 года по 11.09.2018 г:

работнику была задержана оплата труда в сумме 1000 руб., ему начислена компенсация за период:

— c 31 декабря 2016 г. по 31 декабря 2016 г. (1 дн.) в сумме 0 руб. 67 коп. (1000.00 руб. х 10% х 1/150 х 1 дн.)

— c 1 января 2017 г. по 26 марта 2017 г. (85 дн.) в сумме 56 руб. 67 коп. (1000.00 руб. х 10% х 1/150 х 85 дн.)

— c 27 марта 2017 г. по 1 мая 2017 г. (36 дн.) в сумме 23 руб. 40 коп. (1000.00 руб. х 9.75% х 1/150 х 36 дн.)

— c 2 мая 2017 г. по 18 июня 2017 г. (48 дн.) в сумме 29 руб. 60 коп. (1000.00 руб. х 9.25% х 1/150 х 48 дн.)

— c 19 июня 2017 г. по 17 сентября 2017 г. (91 дн.) в сумме 54 руб. 60 коп. (1000.00 руб. х 9% х 1/150 х 91 дн.)

— c 18 сентября 2017 г. по 29 октября 2017 г. (42 дн.) в сумме 23 руб. 80 коп. (1000.00 руб. х 8.5% х 1/150 х 42 дн.)

— c 30 октября 2017 г. по 17 декабря 2017 г. (49 дн.) в сумме 26 руб. 95 коп. (1000.00 руб. х 8.25% х 1/150 х 49 дн.)

— c 18 декабря 2017 г. по 11 февраля 2018 г. (56 дн.) в сумме 28 руб. 93 коп. (1000.00 руб. х 7.75% х 1/150 х 56 дн.)

— c 12 февраля 2018 г. по 25 марта 2018 г. (42 дн.) в сумме 21 руб. 00 коп. (1000.00 руб. х 7.5% х 1/150 х 42 дн.)

— c 26 марта 2018 г. по 11 сентября 2018 г. (170 дн.) в сумме 82 руб. 17 коп. (1000.00 руб. х 7.25% х 1/150 х 170 дн.)

Итого 347 руб. 78 коп.

Табличка

п/п ! период ! кол-во дн ! сумма задолженности ! ключевая ставка ЦБ (в процентах) ! 1/150 ! Компенсация

Формула в столбике Компенсация = сумма задолженности х ключевая ставка ЦБ (в процентах) х 1/150 х кол-во дн

Минимальный размер компенсации за задержку зарплаты

Порядок расчёта

Компенсация = сумма задержанных средств × 1/150 ключевой ставки Банка России в период задержки × количество дней задержки выплаты

Примечание

Введение нерабочих дней с сохранением заработной платы не изменяет установленные сроки выплаты зарплаты (Информация Минтруда России от 27.04.2020, п. 2.2 Приложения к Письму Роструда от 09.04.2020 N 0147-03-5, Информация Минтруда России от 26.04.2021).

Калькулятор не учитывает дополнительные нерабочие (праздничные) дни субъектов РФ и нерабочие дни, которые могут вводиться в субъектах РФ в связи с распространением коронавируса (напр., Указ Мэра Москвы от 12.06.2021 N 29-УМ).

Выбранный период начисления процентов завершится в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ. В дальнейшем ставка может измениться.

Компенсация начисляется за каждый календарный день задержки, начиная со дня, следующего за установленным днем выплаты, по день фактической выплаты включительно (ст. 236 ТК РФ).

Компенсация за задержку выплаты заработной платы по ТК РФ

В условиях кризиса многие российские компании, зачастую относящиеся к малому бизнесу, все чаще задерживают заработную плату (далее – ЗП) своим сотрудникам. В большинстве случаев это происходит не по вине фирмы: каждая из них является звеном в зависимой цепочке контрагентов. Следовательно, как только перебои с оплатой (оплата по договорам от заказчиков/покупателей не поступает в срок) возникают в одном звене, это автоматически отражается на всех последующих. В итоге это может привести к тому, что сотрудники одного, а может быть, и нескольких звеньев не получат ЗП в срок.

Если это произойдет и сотрудники не получат причитающийся им заработок в срок, то компания-работодатель обязана будет впоследствии выплатить сотрудникам не только их заработок, но еще и компенсацию (которая по своему содержанию представляет собой проценты за просрочку). Об этом говорится в ст. 236 ТК РФ.

ВАЖНО! Невыплата в срок заработной платы помимо прочего дает сотруднику право временно приостановить выполнение своих трудовых функций, а также обратиться за компенсацией морального вреда (ст. 142, 237 ТК РФ).

Компенсация за просрочку по ЗП начисляется со следующего за установленным сроком выплаты дня по день погашения работодателем задолженности перед сотрудниками включительно.

Пример 1

Если зарплата, к примеру, должна была быть выплачена 5-го числа, а была выплачена фактически 12-го, то компенсация будет рассчитываться за 7 дней (с 6-го по 12-е включительно).

Если просрочка все-таки имела место, фирма-работодатель будет должна выплатить сотруднику соответствующую компенсацию вне зависимости от того, виновата непосредственно она в задержке ЗП или нет.

ОБРАТИТЕ ВНИМАНИЕ! Иногда бывает ситуация, когда из-за отзыва лицензии банк не осуществил перечисление ЗП сотрудникам организации — зарплатного клиента. Такое обстоятельство не снимает с работодателя риска попадания под действие ст. 236 ТК РФ, поскольку факт наличия вины не имеет значения. Поэтому, чтобы минимизировать данный риск, компании следует более тщательно выбирать банк для зарплатного проекта.

При этом если виноват в просрочке, к примеру, банк (в частности, не выполнил в срок платежное поручение организации-клиента на перечисление сотрудникам ЗП), то фирме следует помнить, что она вправе обратиться с регрессионным требованием к банку за то, что он несвоевременно перечислил сотрудникам ЗП, а значит, нарушил условия зарплатного проекта с фирмой. Однако сначала нужно будет все-таки выплатить компенсацию работникам.

Расчет денежной компенсации за задержку заработной платы

ТК РФ не устанавливает, в каком конкретном размере компания должна выплатить работникам компенсацию за просрочку по ЗП. Законодатель предоставил организациям право самостоятельно определять это в коллективном договоре.

Вместе с тем определена нижняя граница компенсации — не меньше 1/150 ключевой ставки за период задержки по ЗП в расчете на каждый день просрочки:

МРК = ЗПнач × Кл.Ст. / 150 × Дпр,

где: МРК — минимум, который работодатель обязан выплатить сотруднику за задержку ЗП;

ЗПнач — сумма заработной платы, которая должна была быть выплачена сотруднику в строго установленный день (за вычетом НДФЛ);

Кл.Ст. — ставка рефинансирования (ключевая ставка) ЦБ РФ на период просрочки;

Дпр — количество дней, на которые работодатель просрочил выплату сотрудникам ЗП.

В коллективном договоре компания может только увеличить размер компенсации за просрочку, установить ее в меньшем размере, чем по указанной выше формуле, организация не имеет права.

Пример 2

ЗП в компании выплачивается, согласно коллективному договору, 5-го (за вторую половину предыдущего месяца) и 20-го (за первую половину текущего месяца) числа ежемесячно. Специальных положений относительно компенсации за просрочку ЗП коллективный договор не содержит.

За первую половину марта сотруднику была начислена ЗП в размере 30 000 руб. Однако фактически выплачена она была только 6 апреля.

Ставка рефинансирования, действовавшая в рассматриваемый период (условно), составляла 7,5%.

При данных условиях организации следует выплатить сотруднику 6 апреля помимо ЗП также компенсацию задержки за 15 календарных дней в минимальном размере:

МРК = 30 000 × (100% – 13%) × 7,5% / 150 × 15 = 195,75 (руб.)

Однако недостаточно просто корректно рассчитать размер компенсации за просрочку ЗП. Организации также важно четко знать, нужно ли удерживать с такой компенсации НДФЛ, следует ли начислять и уплачивать на такую сумму страховые взносы и как быть с расходами в целях налогообложения прибыли.

НДФЛ с компенсации за несвоевременную выплату заработной платы

С одной стороны, НК РФ устанавливает, что не нужно платить в бюджет НДФЛ с компенсации, если она должна быть выплачена сотруднику по причине, в частности, выполнения им трудовых функций в фирме (п. 3 ст. 217 НК РФ).

С другой стороны, ТК РФ ограничивает простор для установления конкретного размера компенсации минимальной границей. Верхний предел не нормирован. Следовательно, работодатель может установить сколь угодно высокую компенсацию, зафиксировав ее в коллективном договоре.

Возникает вопрос: будет ли облагаться НДФЛ сумма компенсации (как в части минимума, так и в части превышения минимума по ТК РФ)?

В части минимального размера компенсации ответ ранее был прозрачен: облагаться НДФЛ она не будет. Это не раз подтверждали контролирующие органы в своих разъяснениях (письма ФНС РФ от 04.06.2013 № ЕД-4-3/10209@, Минфина РФ от 28.02.2017 № 03-04-05/11096, 23.01.2013 № 03-04-05/4-54 и др.).

В случае с превышением минимально допустимого размера контролеры занимают аналогичную позицию: НДФЛ величина превышения не облагается, но только если такое превышение согласуется с трудовым или коллективным договором (письма Минфина РФ от 28.11.2008 № 03-04-05-01/450, от 06.08.2007 № 03-04-05-01/261).

Еще одно из последних писем в поддержку данной точки зрения — письмо Минфина от 11.03.2022 № 03-04-05/18004. Однако в мае 2022 года система сломалась и вдруг Минфин выпустил письмо от 27.05.2022 № 03-04-06/50079, которое противоречит всем предыдущим и требует облагать компенсацию за задержку заработной платы НДФЛ в полном объеме.

Более подробно, с примерами судебной практики, этот вопрос разобрали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно, на пробной основе.

Нужно ли начислять НДФЛ при выплате других компенсационных выплат, читайте в материалах рубрики «Компенсация и НДФЛ».

Страховые взносы при выплате компенсации за просрочку по заработной плате

Если НДФЛ компания выплачивает как налоговый агент, т. е. за счет средств сотрудника, то бремя страховых взносов напрямую ложится на организацию.

Итак, облагаются ли проценты за просрочку по ЗП страховыми взносами? По этому вопросу есть две точки зрения.

Одна заключается в том, что суммы денежной компенсации за нарушение работодателем установленного срока выплат не подлежат включению в базу для начисления страховых взносов. К такому выводу пришли, например, судьи Арбитражного суда Дальневосточного округа от 21.12.2017 № Ф03-4860/2017 по делу № А73-2697/2017 (определением ВС РФ от 07.05.2018 № 303-КГ18-4287 отказано в передаче дела в судебную коллегию по экономическим спорам).

Мотивировали арбитры свое решение тем, что компенсация за несвоевременную выплату заработной платы является не оплатой труда, а видом материальной ответственности работодателя перед работником, которая выплачивается в силу закона физическому лицу в связи с выполнением им трудовых обязанностей, обеспечивая дополнительную защиту трудовых прав работника. По этой причине компенсация за несвоевременную выплату заработной платы не облагается страховыми взносами на основании подп. «и» п. 2 ч. 1 ст. 9 закона № 212-ФЗ (с 01.01.2017 аналогичные положения приведены в п. 2 ст. 422 НК РФ).

См. также «Компенсация за невыплату зарплаты в срок: взносы».

Другая точка зрения заключается в том, что виды выплат, не облагаемых страховыми взносами, перечислены в ст. 422 НК РФ. Компенсация за просрочку выплаты заработной платы в ст. 422 НК РФ не приведена, следовательно, с этой выплаты взносы начислить необходимо. Данной позиции придерживается Минфин РФ в письме от 21.03.2017 № 03-15-06/16239.

Как видим, вопрос этот спорный. И решать его только вам.

Учет компенсации за просрочку по заработной плате в расходах по налогу на прибыль

В части налога на прибыль ситуация несколько сложнее. НК РФ не содержит каких-либо положений относительно того, можно ли учитывать такую компенсацию в составе расходов или нет.

В кодексе сказано только, что фирма может включать в состав расходов компенсации, выплата которых сотрудникам связана с какими-либо условиями труда (ст. 255 НК РФ).

Кроме того, п. 13 ст. 265 НК РФ позволяет учитывать в расходах санкции за нарушение договоров. При этом ограничения или состав санкций не установлены. Нет также и специальных условий по поводу того, применяется эта норма только к гражданско-правовым или и к трудовым договорам тоже.

Поэтому, с одной стороны, можно посчитать компенсацию за задержку ЗП санкцией и учесть в составе расходов. Ранее с этой логикой соглашались суды (постановления ФАС Поволжского округа от 30.08.2010 по делу № А55-35672/2009).

В то же время позднее контролирующие органы заняли позицию, согласно которой включать такую компенсацию в расходы нельзя, так как она не связана с условиями труда (не применяется ст. 255 НК РФ), а нормы ст. 265 НК РФ свое действие на данную компенсацию не распространяют (письмо Минфина РФ от 31.10.2011 № 03-03-06/2/164).

Поэтому на сегодняшний день учитывать компенсацию за просрочку по ЗП в расходах достаточно рискованно.

Эксперты КонсультантПлюс расмотрели три точки зрения по этому вопросу и привели аргументы чиновников и арбитров в защиту каждой. Если у вас нет доступа к системе, получите пробный онлайн доступ бесплатно и переходите в Энциклопедию спорных ситуаций по налогу на прибыль.

Порядок выплаты компенсации за задержку заработной платы

Механизм документального оформления выплаты за задержку ЗП ТК РФ не установлен.

Поэтому компания может, к примеру, предусмотреть в локальном НПА, что при выплате компенсации издается приказ руководителя (по личному составу). Составляется он в произвольной форме. Однако в таком приказе следует указать, что компенсация выплачивается именно за задержку выплаты ЗП, а также указать период просрочки.

Такой приказ необходимо довести до сведения сотрудника под его личную подпись.

Образец приказа о выплате работнику денежной компенсации за задержку заработной платы есть в системе КонсультантПлюс. Получите бесплатно пробный онлайн доступ к системе и переходите к документу.

В итоге заметим, что за задержку выплаты зарплаты работодатель несет административную и уголовную ответственность.

Суммы штрафов и других видов наказаний за задержку зарплаты приведены в системе КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к изучению последствий.

Итоги

Расчет компенсации за задержку заработной платы не составляет сложной задачи для бухгалтера, поскольку формула расчета прямо предусмотрена в ТК РФ и не требует каких-либо комплексных данных и вычислений. Достаточно знать размер просроченной ЗП, а также действующую ставку рефинансирования. Сотрудникам следует понимать, что рассчитывать на такую компенсацию они могут в любом случае, даже если работодатель в просрочке не виноват. Компании же важно не забыть, что на сумму компенсации придется начислить страховые взносы. С НДФЛ с компенсации вопрос спорный: ранее разъяснялось, что НДФЛ с компенсации не удерживается, но в мае 2022 года Минфин изменил свою позицию на противоположную. В отношении налога на прибыль включить компенсацию в расходы, скорее всего, не получится.

Последнее обновление:

19 сентября 2022

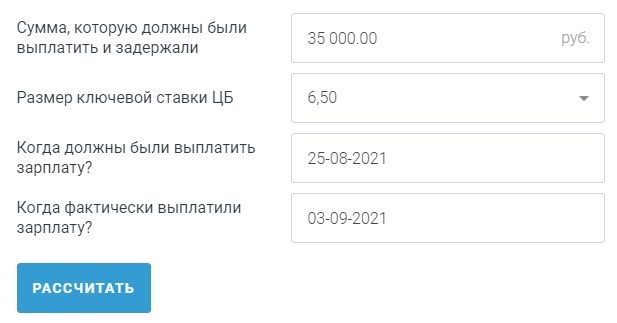

Калькулятор расчета компенсации за задержку зарплаты

Онлайн-калькулятор компенсации за задержку зарплаты в 2022 году — это инструмент, помогающий бухгалтеру и кадровику рассчитать неустойку в случае несвоевременных выплат сотрудникам.

Сумма, которую должны были выплатить и задержали

Размер ключевой ставки ЦБ

Когда должны были выплатить зарплату?

Когда фактически выплатили зарплату?

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите

Ctrl+D

Законодательная база

Заработная плата — неотъемлемый компонент трудовых отношений. Статья 136 ТК РФ предписывает выплачивать ее как минимум раз в 15 календарных дней. Работодатель и работник, заключая договор, фиксируют даты, когда первый обязан выдавать деньги второму. Кроме того, сроки указываются в локальных документах компании — правилах внутреннего трудового распорядка или положении об оплате труда.

Если руководство нарушает сроки, оно несет ответственность по статье 236 ТК РФ. В таком случае не учитывается, виноват ли начальник в случившемся или средства не перечислили по не зависящим от него причинам.

Ставка Центробанка сегодня — 7.5 %.

С учетом действующего законодательства расчет задержки по зарплате в 2022 году на онлайн-калькуляторе осуществляется, исходя из 1/150 ключевой ставки Центробанка на актуальную дату за каждый день просрочки. Фактически компания платит за пользование чужими денежными средствами, поскольку удерживает их безосновательно.

Эта сумма НДФЛ не облагается.

Как рассчитать без калькулятора, вручную

Выплаты рассчитываются по формуле:

Сумма не выплаченных вовремя средств × 1/150 ключевой ставки ЦБ × количество дней, на которые задерживаются выплаты.

Покажем, по какому принципу работает калькулятор расчета задолженности по заработной плате, на конкретном примере.

Допустим, 25 августа ООО «ППТ» обязано выплатить менеджеру Пэпэтэшину Петру Петровичу 35 000 рублей. Начальник уехал в командировку, главный бухгалтер заболел, и перечисление никто не проконтролировал. В результате работник получил заработную плату только 3 сентября.

Определим, сколько работодатель обязан доплатить подчиненному:

- пусть ключевая ставка на момент расчета составляет 6,5 процента;

- количество дней опоздания — 9;

- начисленные пени — 136,50 руб.

Для определения количества дней опоздания ведут подсчет со дня, следующего за днем невыплаты (в нашем примере — с 26 августа), а день выплаты (3 сентября) тоже включают в расчет. Получается 9 дней.

Удобнее всего использовать онлайн-калькулятор компенсации за задержку заработной платы в 2022 году и не проводить эти вычисления вручную. С его помощью мы за считанные секунды узнаем, в каком размере начальник понесет ответственность за ущемление прав трудящегося.

Как пользоваться калькулятором

Чтобы применить онлайн-калькулятор расчета процентов за задержку зарплаты в 2022 году, достаточно внести в него положенную дату, дату фактического получения и причитающуюся к выплате сумму.

Алгоритм такой:

- Размер зарплаты вводим в калькулятор просрочки по заработной плате вручную цифрами.

- Даты выбираем на выпадающих календарях.

- Нажимаем кнопку «Рассчитать».

Конечный результат калькулятор расчета задержки по заработной плате в 2022 году выдаст в нижней строчке. Важно, что учитывается не только непосредственно оклад или ставка, но и любая другая выплата, которую задерживает работодатель (например, пособие по беременности и родам).

Где применить полученные данные

Итак, вы разобрались, как рассчитать компенсацию за задержку заработной платы в 2022 году на калькуляторе, узнали сумму пеней. Дальше следует указать эту цифру в письменном заявлении с требованием устранить нарушение прав. Если руководство его проигнорирует, сведения передают в Государственную инспекцию труда или в прокуратуру.

Руководитель, не пожелавший добровольно понести материальную ответственность за проступок, рискует получить штраф по статье 5.27 КоАП РФ (до 20 000 рублей — для должностного лица). А если он поступает так регулярно, и периоды невыплат длятся месяцами, появляются основания для заведения уголовного дела по статье 145.1 УК РФ.

Вам пригодятся другие калькуляторы для расчета

Когда выплачивается компенсация за задержку заработной платы

Законодатель в ТК особое внимание уделил своевременной выплате зарплаты и других выплат, причитающихся каждому сотруднику.

Обеспечение права каждого трудящегося человека на своевременную, полноразмерную выплату справедливой зарплаты, обеспечивающей достойное существование для него и его семьи, закреплено в качестве основополагающего принципа трудового права (ст. 2 ТК). Также установлено, что работодатель должен выплачивать в полном размере причитающуюся сотрудникам зарплату в сроки, определенные в соответствии с ТК, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами (ч. 2 ст. 22 ТК).

Однако реальность далека от идеала, и задержка зарплаты работникам предприятиями, компаниями и коммерсантами встречается довольно часто.

В случае нарушения работодателем установленного срока выплаты зарплаты, оплаты отпуска и других выплат, причитающихся работнику, работодатель обязан дополнительно выплатить сотруднику проценты — денежную компенсацию. Ее должны начислить и выплатить в случае задержки выплаты хотя бы на один день.

Но и тут есть нюансы. Как действовать во врея задержки ЗП с минимальными рисками смотрите у экспертов на курсе «Бухгалтер по зарплате».

Размер компенсации должен быть не менее 1/150 действующей ключевой ставки Центрального Банка от не выплаченных в срок сумм за каждый день задержки зарплаты (ст. 236 ТК). С девятнадцатого сентября 2022 года ключевая ставка ЦБ установлена в размере 7,5 процента (информационное сообщение Центрального Банка от 16.09.2022).

Первым днем задержки считается день, следующий за установленной датой выплаты зарплаты, последним — дата фактической ее выплаты. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя (ст. 236 ТК).

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором (ст. 236 ТК).

Кроме того, начисление процентов в связи с несвоевременной выплатой зарплаты не исключает права работника на индексацию сумм задержанной зарплаты в связи с их обесцениванием вследствие инфляции (абз. 3 п. 55 постановления Пленума Верховного Суда от 17.03.2004 № 2).

Также в случае задержки выплаты зарплаты на срок более 15 дней работник может приостановить работу на период задержки заработка, письменно известив работодателя об этом (ч. 2 ст. 142 ТК). Кроме того, человек вправе уволиться по собственному желанию без предупреждения работодателя за положенное время при нарушении последним трудового законодательства (ч. 3 ст. 80).

Работнику возмещается и моральный вред, причиненный в связи с задержкой зарплаты. Он выплачивается в денежной форме в размерах, определяемых соглашением между работником и работодателем.

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба (ч. 2 ст. 56, ст. 237 ТК, п. 63 постановления Пленума Верховного Суда от 17.03.2004 № 2).

Расчет компенсации за задержку зарплаты

При расчете компенсации нужно учитывать следующее:

-

компенсация начисляется за каждый календарный день задержки, начиная со дня, следующего за установленным днем выплаты, по день фактической выплаты включительно;

-

сумму задолженности, с которой рассчитывается компенсация, определяется исходя из суммы, причитающейся работнику к получению на руки, за минусом НДФЛ, если его нужно удержать с просроченной выплаты.

Так, если компенсация рассчитывается за задержку аванса за первую половину месяца, то фактическая задолженность равна сумме аванса, поскольку НДФЛ нужно будет исчислить и удержать позже при окончательном расчете за месяц (п. 2 ст. 223 НК, письма Минфина от 28.01.2021 № 03-04-05/5316, от 13.02.2019 № 03-04-06/8932, от 08.02.2018 № 03-04-09/7597).

Если же компенсация рассчитывается за задержку окончательного расчета за месяц, то фактическая задолженность равна сумме, начисленной за вторую половину месяца, за вычетом НДФЛ за весь месяц, потому что НДФЛ нужно удержать при этой выплате (п. 4 ст. 226 НК, письмо Минфина от 28.01.2021 № 03-04-05/5316);

-

если в установленный срок зарплата или другие платежи были выплачены в неполной сумме, то компенсация определяется из фактически невыплаченных сумм;

-

размер компенсации определяется на основе ключевой ставки Центрального Банка. Если в периоде задержки выплаты были изменения ключевой ставки, то надо рассчитать компенсацию исходя из каждого значения ставки отдельно. Для этого в периоде задержки выплаты считают количество дней, во время которых действовали разные размеры ключевой ставки;

-

минимальный размер суммы компенсации за не вовремя выплаченный заработок должен быть не ниже суммы, рассчитанной по формуле:

минимальный размер компенсации = сумма выплаты, за вычетом НДФЛ х ставку ЦБ в период просрочки / 150 х количество дней задержки.

Размер компенсации за задержку выплаты может быть выше минимального, если это условие прописано в коллективном договоре или локальном нормативном акте.

Пример расчета компенсации

Допустим, зарплата выплачивается в равных частях 21-го числа текущего месяца и 6-го числа месяца, следующего за расчетным. Сотрудники работают по графику пятидневной рабочей недели. При совпадении дня выплаты зарплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня (ч. 8 ст. 136 ТК).

Зарплата за январь и февраль 2022 года была выплачена 05.03.2022. Ключевая ставка Центрального Банка с 20.12.2021 по 13.02.2022 составляла 8,5 процента, с 14.02.2022 по 27.02.2022 — 9,5 процента, с 28.02.2022 по 10.04.2022 — 20 процентов (информационные сообщения Банка России от 08.04.2022, 28.02.2022, 11.02.2022, 17.12.2021).

Предположим, что заработная плата работника без учета НДФЛ — 100 тыс. рублей.

Количество дней задержки выплаты ему зарплаты составило:

-

50 тыс. рублей за первую половину января — на 43 дня (с 22.01.2022 по 05.03.2022);

-

50 тыс. рублей за вторую половину января — на 29 дней (с 07.02.2022 по 05.03.2022);

-

50 тыс. рублей за первую половину февраля — на 12 дней (с 22.02.2022 по 05.03.2022).

Сумма компенсации составила:

-

за первую половину января — 1 495 рублей (50 000 руб. x 0,085/150×23 дня) + (50 000 руб. x 0,095/150×14 дней) + (50 000 руб. x 0,2/150×6 дней);

-

за вторую половину января — 1 098,33 рубля (50 000 руб. x 0,085/150×9 дней) + (50 000 руб. x 0,095/150×14 дней) + (50 000 руб. x 0,2/150×6 дней);

-

за первую половину февраля — 590 рублей (50 000 руб. x 0,095/150×6 дней) + (50 000 руб. x 0,2/150×6 дней).

Общая сумма причитающейся сотруднику компенсации за задержку зарплаты составила 3 183,33 рубля (1 495 руб. + 1 098,33 руб. + 590 руб.).

Рассчитать размер компенсации можно и онлайн, используя калькулятор процентов за задержку заработной платы. На просторах Интернета они представлены в достаточном количестве, и большинство из них бесплатные.

Пользоваться ими просто. Нужно ввести дату, определенную для выплаты зарплаты, и указать фактическую дату выплаты заработка, написать сумму долга и выбрать размер компенсации: стандартный или другой процент от недоимки. Затем потребуется только нажать кнопку, которая в разных калькуляторах может называться по-разному: «Рассчитать» или «Далее», и система выдаст сумму компенсации.

НДФЛ с компенсации за задержку зарплаты

Когда работодатель выплачивает заработок позже положенного срока, он нарушает договорные обязательства перед сотрудниками. Компенсацию за такое нарушение считают мерами материальной ответственности. Она не покрывает затраты работников на исполнение трудовых обязанностей, поэтому, как пояснил Минфин, с этих сумм нужно платить НДФЛ (письмо Минфина от 27.05.2022 № 03-04-06/50079).

Отметим, что недавно министерство давало противоположные разъяснения о том, что компенсацию за задержку зарплаты освобождают от налога (письмо от 11.03.2022 № 03-04-05/18004).

В связи с неоднозначностью вопроса можно обратиться за разъяснениями в конкретную налоговую инспекцию.

Страховые взносы с компенсации за задержку зарплаты

Компенсацию работникам за несвоевременное перечисление зарплаты облагают страховыми взносами на ОПС, ОМС, по ВНиМ, а также взносами на страхование от несчастных случаев. В числе необлагаемых такая выплата не значится.

Вместе с тем некоторые компании придерживаются позиции, согласно которой компенсация не облагается страховыми взносами. Позиция основывается на мнении, которое высказал Президиум ВАС, анализируя схожие положения по взносам на страхование по ВНиМ, не применяющиеся с 1 января 2017 года.

Суд пришел к выводу, что такая компенсация не облагается указанными взносами (постановление от 10.12.2013 № 11031/13). Он исходил из того, что компенсацию за нарушение срока перечисления заработной платы следует отнести к компенсационным выплатам, связанным с выполнением физическим лицом своих трудовых обязанностей, которые не подлежат обложению страховыми взносами.

Однако в этом случае появляется риск, что при проверке организации, не перечислявшей страховые взносы, будут начислены пени и штраф (ст. 75, 122 НК, ст. 26.11, 26.29 закона от 24.07.1998 № 125-ФЗ).

Поскольку компенсация за несвоевременное перечисление зарплаты выплачивается в рамках трудовых отношений, она является объектом обложения взносами на обязательное пенсионное и медстрахование, на страхование по ВНиМ и от несчастных случаев (п. 3 ст. 8, пп. 1 п. 1 ст. 420 НК, ст. 3, п. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ). Данная компенсация прямо не названа как выплата, не облагаемая страховыми взносами, в ст. 422 НК и ст. 20.2 закона от 24.07.1998 № 125-ФЗ. Из этого можно сделать вывод, что компенсация за нарушение срока перечисления заработной платы облагается страховыми взносами.

Такой позиции, скорее всего, будут придерживаться и проверяющие органы. В отношении взносов на обязательное пенсионное и медицинское страхование, а также на страхование по ВНиМ это подтверждается письмами Минфина от 27.05.2022 № 03-04-06/50079, от 04.08.2021 № 03-15-05/62566, от 06.03.2019 № 03-15-05/14477, от 24.09.2018 № 03-15-05/68049, от 21.03.2017 № 03-15-06/16239.

Компенсация за задержку зарплаты: налог на прибыль

Налоговый кодекс не содержит прямого ответа на вопрос о том, признается ли расходом для целей налога на прибыль величина компенсации, выплаченной работнику за задержку зарплаты.

По данному вопросу можно найти три точки зрения.

1. Официальная позиция заключается в том, что суммы компенсаций, выплачиваемые за задержку заработной платы, не признаются расходами, поскольку не связаны с условиями или режимом работы. В пользу данной позиции говорит письмо Минфина от 31.10.2011 № 03-03-06/2/164. В документе отмечено, что компенсации работникам за задержку заработной платы расходами по налогу на прибыль не признаются.

Аналогичные выводы содержат также письма Минфина от 09.12.2009 № 03-03-06/2/232, от 17.04.2008 № 03-03-05/38.

2. В то же время есть судебные решения, согласно которым компенсацию за задержку заработной платы можно учесть в качестве внереализационного расхода по пп. 13 п. 1 ст. 265 НК. Такая позиция изложена в постановлении ФАС Поволжского округа от 30.08.2010 по делу № А55-35672/2009.

Суд указал, что расходы в виде суммы денежной компенсации, выплаченной работодателем сотрудникам на основании ст. 236 ТК, являются санкцией за нарушение договорных обязательств. Подпункт 13 п. 1 ст. 265 НК не содержит каких-либо ограничений по учету санкций в составе расходов в зависимости от того, в рамках каких правоотношений — гражданско-правовых или трудовых — нарушаются договорные обязательства, поэтому понесенные расходы учитываются при налогообложении прибыли.

Аналогичные выводы содержат постановления ФАС Волго-Вятского округа от 11.08.2008 по делу № А29-5775/2007, ФАС Поволжского округа от 08.06.2007 по делу № А49-6366/2006, ФАС Уральского округа от 14.04.2008 № Ф09-2239/08-С3 по делу № А60-14685/07.

3. Согласно третьей точке зрения, изложенной в постановлении ФАС Московского округа от 11.03.2009 № КА-А40/1267-09 по делу № А40-29503/08-20-73, такие компенсации включают в расходы на оплату труда. Суд, проанализировав статью 255 НК и ст. 236 ТК, указал, что денежная компенсация за несвоевременную выплату зарплаты правомерно включена налогоплательщиком в расходы.

Компенсация за задержку зарплаты: проводки

Денежную компенсацию за задержку выплаты заработной платы обычно рассматривают в качестве санкции за нарушение договорных обязательств работодателя перед сотрудниками, поскольку такая компенсация является материальной ответственностью работодателя. В таком случае для целей бухучета компенсация включается в состав прочих расходов и признается на дату начисления компенсации.

Это следует из подпунктов 4, 11, 16 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина от 06.05.1999 № 33н.

Страховые взносы, начисленные на сумму компенсации, также относятся к прочим расходам и признаются в периоде их начисления (пп. 11, 16, 18 ПБУ 10/99).

Однако существует и другой подход к определению компенсации за задержку заработной платы. Он заключается в том, что такую выплату компания рассматривает как элемент оплаты труда. В этом случае указанная сумма включается в состав расходов по обычным видам деятельности на дату начисления компенсации на основании пп. 5, 16 ПБУ 10/99.

Бухгалтерские записи по отражению рассматриваемых операций оформляют в соответствии с инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина от 31.10.2000 № 94н. Они будут приведены ниже в таблице проводок.

Записи приведены исходя из того, что сумма компенсации учитывается в составе прочих расходов и отражается с применением счета 73 «Расчеты с персоналом по прочим операциям».

|

Содержание операций |

Дебет |

Кредит |

Сумма (руб.) |

Первичный документ |

|

Начислена компенсация за задержку выплаты заработной платы |

91-2 |

73 |

20 123 |

Расчетная ведомость, бухгалтерская справка-расчет |

|

Начислены страховые взносы на сумму компенсации (20 123×30,2 %) |

91-2 |

69-1-1, 69-1-2, 69-2, 69-3 |

6 077,15 |

Бухгалтерская справка-расчет |

|

Перечислена работникам сумма компенсации за задержку выплаты заработной платы |

73 |

51 |

20 123 |

Выписка банка по расчетному счету |

Приведенная в таблице общая сумма страховых взносов рассчитана исходя из тарифов, установленных п. 2 ст. 425 НК:

-

на обязательное пенсионное страхование — 22%;

-

обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%;

-

обязательное медицинское страхование — 5,1%.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний при определении общей суммы страховых взносов рассчитаны с применением тарифа 0,2%.

Обозначим субсчета, используемые в таблице проводок.

К балансовому счету 69 «Расчеты по социальному страхованию и обеспечению»:

-

69-1-1 «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»;

-

69-1-2 «Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»;

-

69-2 «Расчеты по пенсионному обеспечению»;

-

69-3 «Расчеты по обязательному медицинскому страхованию».