Ни одна компания не может обойтись без такого аналитического инструмента, как факторный анализ. Не важно, имеет ли бизнес миллионы прибыли или убытки — важно понимать, какие факторы оказали влияние на появления прибыли или убытка. Почему статья называется Факторный анализ простым языком? Почему именно простым?

Например, Википедия определяет факторный анализ как “многомерный метод, применяемый для изучения взаимосвязей между значениями переменных”. Отлично, только что делать, если мы только начинаем постигать азы аналитики в целом и факторного анализа в частности? Именно поэтому в данной статье рассмотрен самый простой пример факторного анализа на примере 3-х магазинов одной сети.

Мы проведем факторный анализ показателей реализации продукции, т.е. товарооборота, валовой прибыли и себестоимости складских запасов в разрезе трех магазинов компании и определим, как каждый из магазина в том или ином случае повлияли на общий результат компании. Таким образом, магазин будет являться фактором, который влияет на общий результат работы компании.

Факторный анализ пример расчета по продажам

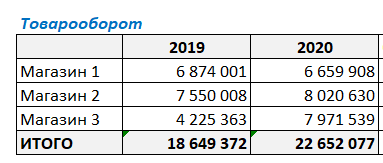

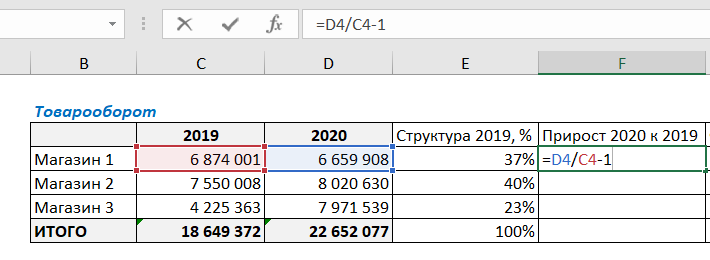

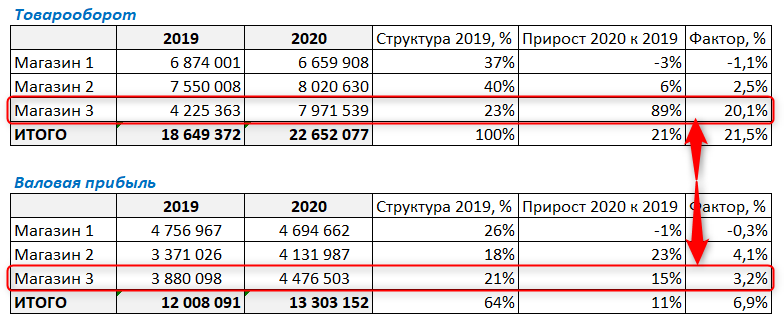

Имеем такую таблицу, в которой показаны суммы продаж за 2019 и 2020 годы по трем магазинам сети.

Как видите, товарооборот в 2020 году изменился по отношению к 2019 г. во всех магазинах. У кого-то уменьшился, у кого-то увеличился. И нужно понять, насколько изменение товарооборота конкретного магазина повлияло на общий результат деятельности компании.

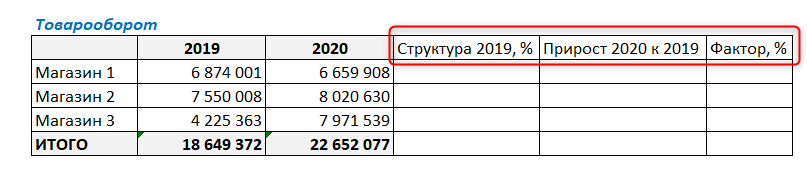

Для этого добавим в таблицу следующие столбцы:

Для начала нашего факторного анализа посчитаем структуру товарооборота в 2019 году. Структура будет показывать долю каждого магазина в суммарных продажах за 2019 год.

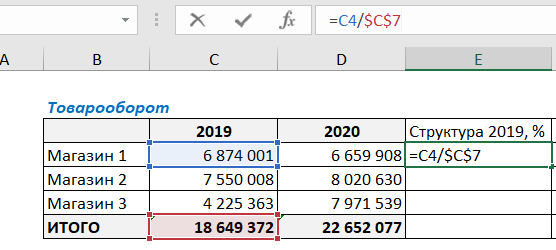

Для этого в ячейку Е4 введем следующую формулу:

Нужно поделить продажи Магазина 1 на общую сумму продаж. Не забудьте закрепить значение итоговой ячейки C7 в формуле знаками $ ($C$7). Закрепить значение ячейки можно, установив курсор на C7 и нажав клавишу F4 (подробнее об абсолютных и относительных ссылках в *статье*). Это нужно для того, чтобы ссылка на итоговую ячейку не съехала при протягивании формулы вниз.

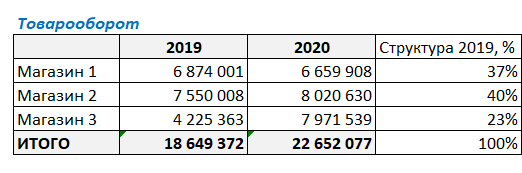

Для полученного результата выберем процентный формат ячейки и протянем формулу вниз:

На данном этапе факторного анализа видим, что наибольший вклад в товарооборот компании за 2019 г. внес Магазин 2 — 40%. В итоговой ячейке нужно просуммировать получившиеся проценты, сумма обязательно должна быть равна 100% — это значит, что все посчитано верно.

Далее в ячейке F4 посчитаем прирост продаж 2020 года к 2019. Для этого разделим сумму продаж за 2020 г на сумму за 2019 и отнимем единицу (стандартная формула для расчета изменения показателя).

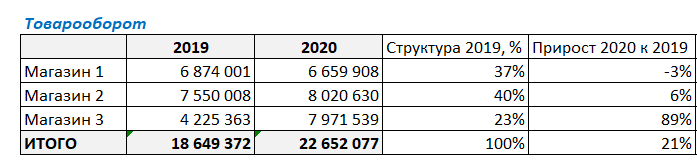

Протянем формулу вниз, захватывая итоговую строку, и увидим, что продажи в 2020 г. в целом по компании выросли на 21% по отношению к предыдущему году. Также видим изменение товарооборота в каждом из магазинов.

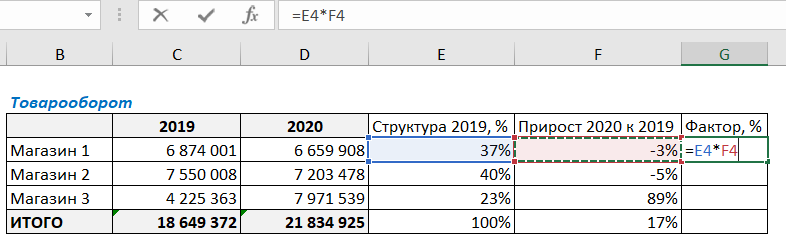

И в завершении данного этапа факторного анализа нужно умножить долю магазина на прирост продаж. Для этого в ячейке G4 напишем следующую формулу:

Протянем формулу вниз до итоговой ячейки.

Что же можно увидеть из итоговых результатов факторного анализа по товарообороту?

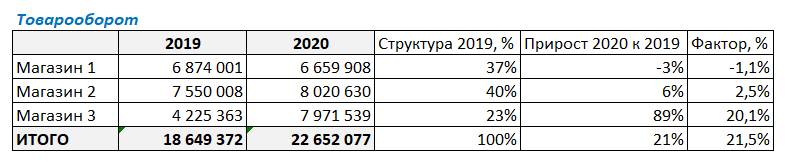

В целом товарооборот, вырос на 21,5% (выведем десятые доли для наглядности). И эти 21,5% складываются из следующих составляющих (факторов):

Фактор “Магазин 1” дал -1,1 % прироста в изменении товарооборота компании (т.е. падение товарооборота, т.к. прирост отрицательный)

Фактор “Магазин 2” для 2,5 % прироста из 21%.

А вот Фактор “Магазин 3” дал 20,1% прироста в составе группы магазинов, и аж 89% по отношению к собственным продажам в предыдущем году.

В итоге:

-1,1% + 2,5% + 20,1% = 21,5%

Таким образом, этот простой пример факторного анализа показывает, что максимальный вклад в прирост товарооборота сделал фактор “Магазин 3”.

Но не будем останавливаться на достигнутом, т.к. нам, во-первых, нужно понять, так ли на самом деле успешен Магазин 3 (ведь конечной целью бизнеса является получение прибыли, а не выручки), а во-вторых, понять, чем можно объяснить такой большой прирост продаж по данному магазину и падение продаж по Магазину 1.

Факторный анализ по операционной прибыли

Что такое операционная прибыль, можно прочитать в статье Что такое прибыль. Виды прибыли

Факторный анализ по операционной прибыли проведем по тем же этапам, что и анализ по продажам. Используем те же дополнительные столбцы и такие же формулы (их можно даже скопировать).

В итоге видим, что Магазин 3, который показывал головокружительный рост выручки, по операционной прибыли уже не такой успешный.

О чем это может говорить? О том, что нужно проводить дополнительный анализ факторов, которые могли повлиять на операционную прибыль. В данном случае в Магазине 3 сильно увеличились издержки (намного сильнее, чем выросла выручка), и при дополнительном анализе нужно понять, какие именно это издержки. Возможно, значительно увеличился штат сотрудников или арендуемая площадь, и т.д.

Магазин 2 показал рост прибыли больше, чем рост выручки. Это может говорить о том, что данный магазин снизил издержки (например, сократился штат сотрудников).

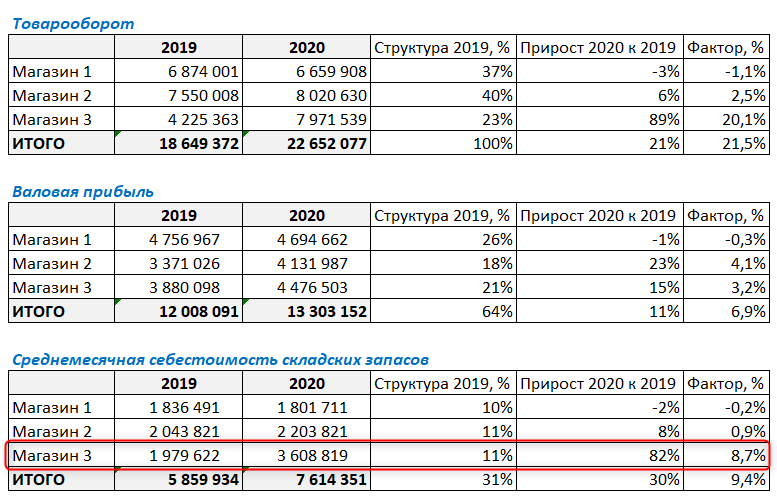

Факторный анализ пример расчета по себестоимости складских запасов

Дополнительно можно провести факторный анализ складских запасов. Это нужно, чтобы понять, за счет чего изменяется выручка.

Проделаем те же шаги, что и на предыдущих двух этапах.

Видим, что у Магазин 3, который показал высокий рост выручки и совсем небольшой рост операционной прибыли, очень сильно выросла сумма складских запасов.

Какой можно сделать предварительный вывод? Например, что Магазин 3, увидев тенденцию к росту продаж, арендовал дополнительную площадь для хранения товарных запасов. А рост выручки хоть и был достаточно высок — но меньше ожидаемого, и в итоге аренда дополнительных площадей для хранения сказалась на прибыли не лучшим образом.

Таким вот нехитрым образом можно провести простой факторный анализ. Конечно, для полноценной аналитики этого может быть недостаточно, нужно учитывать еще множество факторов и составляющих. Но для того, чтобы увидеть общие тенденции, такого простого анализа бывает достаточно.

Более подробно о факторном анализе с примерами расчета можно прочитать в статьях:

Вам может быть интересно:

Деятельность любой коммерческой компании направлена на получение прибыли. Основные факторы, влияющие на прибыль, — объем, ассортимент, себестоимость проданной продукции и расходы на ее реализацию. Анализ этих факторов поможет компании выявить недостатки, повысить рентабельность продаж и подготовить бизнес-план по продажам.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

|

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб. |

||||

|

Фактор |

План |

Факт |

Отклонения от плана |

|

|

абсолютные |

в процентах |

|||

|

1 |

2 |

3 |

4 = [3] – [2] |

5 = [4] / [2] × 100 % |

|

Объем продаж, тыс. т |

520,20 |

510,10 |

–10,10 |

–1,94 |

|

Цена 1 т |

35,00 |

35,15 |

0,15 |

0,43 |

|

Выручка |

18 207, 00 |

17 930,02 |

–276,99 |

–1,52 |

|

Себестоимость продаж |

10 220,00 |

11 350,00 |

1130,00 |

11,06 |

|

Себестоимость продаж 1 т |

19,65 |

22,25 |

2,60 |

13,26 |

|

Прибыль |

7985,07 |

6580,29 |

–1404,78 |

–17,59 |

Из данных табл. 1 следует, что объем продаж фактический ниже планового на 10,1 тыс. т, продажная цена была выше плановой на 0,15 тыс. руб. При этом сумма фактической выручки меньше плановой на 276,99 тыс. руб., а себестоимость продаж, наоборот, выше плановой на 1130 тыс. руб. Все перечисленные факторы снизили фактическую прибыль по сравнению с плановой на 1404,78 тыс. руб.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 11, 2017.

Чтобы проанализировать изменчивость признака под воздействием контролируемых переменных, применяется дисперсионный метод.

Для изучения связи между значениями – факторный метод. Рассмотрим подробнее аналитические инструменты: факторный, дисперсионный и двухфакторный дисперсионный метод оценки изменчивости.

Дисперсионный анализ в Excel

Условно цель дисперсионного метода можно сформулировать так: вычленить из общей вариативности параметра 3 частные вариативности:

- 1 – определенную действием каждого из изучаемых значений;

- 2 – продиктованную взаимосвязью между исследуемыми значениями;

- 3 – случайную, продиктованную всеми неучтенными обстоятельствами.

В программе Microsoft Excel дисперсионный анализ можно выполнить с помощью инструмента «Анализ данных» (вкладка «Данные» — «Анализ»). Это надстройка табличного процессора. Если надстройка недоступна, нужно открыть «Параметры Excel» и включить настройку для анализа.

Работа начинается с оформления таблицы. Правила:

- В каждом столбце должны быть значения одного исследуемого фактора.

- Столбцы расположить по возрастанию/убыванию величины исследуемого параметра.

Рассмотрим дисперсионный анализ в Excel на примере.

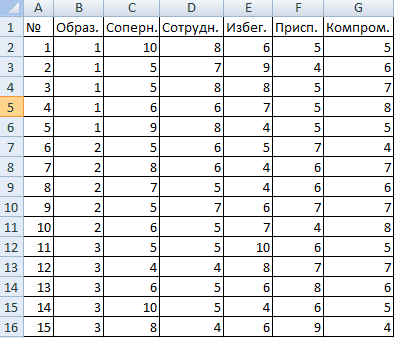

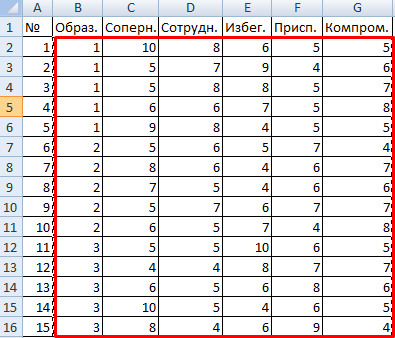

Психолог фирмы проанализировал с помощью специальной методики стратегии поведения сотрудников в конфликтной ситуации. Предполагается, что на поведение влияет уровень образования (1 – среднее, 2 – среднее специальное, 3 – высшее).

Внесем данные в таблицу Excel:

- Открываем диалоговое окно нашего аналитического инструмента. В раскрывшемся списке выбираем «Однофакторный дисперсионный анализ» и нажимаем ОК.

- В поле «Входной интервал» ввести ссылку на диапазон ячеек, содержащихся во всех столбцах таблицы.

- «Группирование» назначить по столбцам.

- «Параметры вывода» — новый рабочий лист. Если нужно указать выходной диапазон на имеющемся листе, то переключатель ставим в положение «Выходной интервал» и ссылаемся на левую верхнюю ячейку диапазона для выводимых данных. Размеры определятся автоматически.

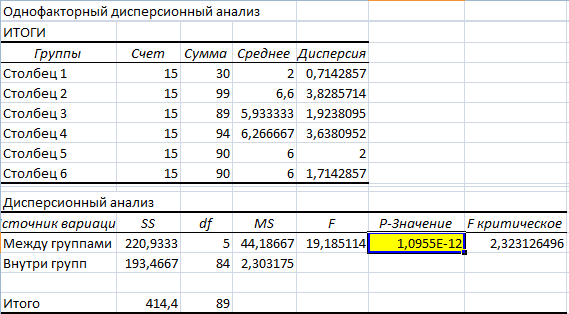

- Результаты анализа выводятся на отдельный лист (в нашем примере).

Значимый параметр залит желтым цветом. Так как Р-Значение между группами больше 1, критерий Фишера нельзя считать значимым. Следовательно, поведение в конфликтной ситуации не зависит от уровня образования.

Факторный анализ в Excel: пример

Факторным называют многомерный анализ взаимосвязей между значениями переменных. С помощью данного метода можно решить важнейшие задачи:

- всесторонне описать измеряемый объект (причем емко, компактно);

- выявить скрытые переменные значения, определяющие наличие линейных статистических корреляций;

- классифицировать переменные (определить взаимосвязи между ними);

- сократить число необходимых переменных.

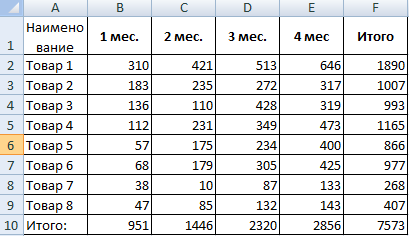

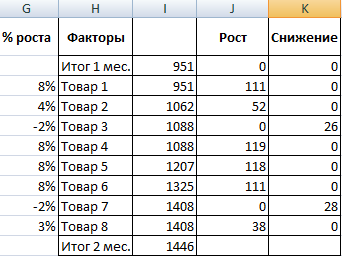

Рассмотрим на примере проведение факторного анализа. Допустим, нам известны продажи каких-либо товаров за последние 4 месяца. Необходимо проанализировать, какие наименования пользуются спросом, а какие нет.

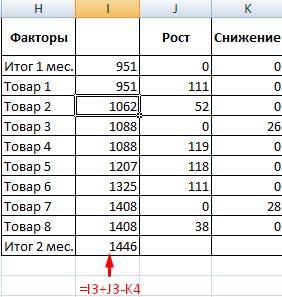

- Посмотрим, за счет, каких наименований произошел основной рост по итогам второго месяца. Если продажи какого-то товара выросли, положительная дельта – в столбец «Рост». Отрицательная – «Снижение». Формула в Excel для «роста»: =ЕСЛИ((C2-B2)>0;C2-B2;0), где С2-В2 – разница между 2 и 1 месяцем. Формула для «снижения»: =ЕСЛИ(J3=0;B2-C2;0), где J3 – ссылка на ячейку слева («Рост»). Во втором столбце – сумма предыдущего значения и предыдущего роста за вычетом текущего снижения.

- Рассчитаем процент роста по каждому наименованию товара. Формула: =ЕСЛИ(J3/$I$11=0;-K3/$I$11;J3/$I$11). Где J3/$I$11 – отношение «роста» к итогу за 2 месяц, ;-K3/$I$11 – отношение «снижения» к итогу за 2 месяц.

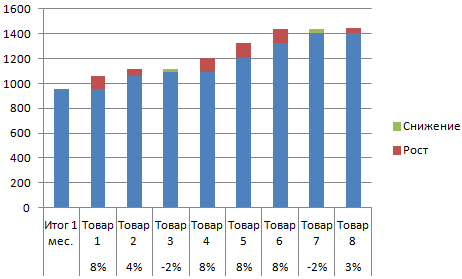

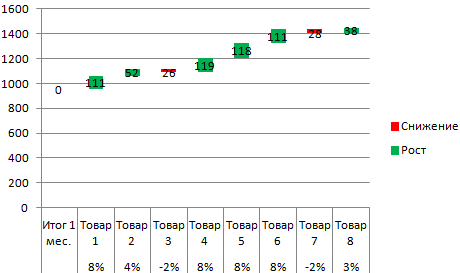

- Выделяем область данных для построения диаграммы. Переходим на вкладку «Вставка» — «Гистограмма».

- Поработаем с подписями и цветами. Уберем накопительный итог через «Формат ряда данных» — «Заливка» («Нет заливки»). С помощью данного инструментария меняем цвет для «снижения» и «роста».

Теперь наглядно видно, продажи какого товара дают основной рост.

Двухфакторный дисперсионный анализ в Excel

Показывает, как влияет два фактора на изменение значения случайной величины. Рассмотрим двухфакторный дисперсионный анализ в Excel на примере.

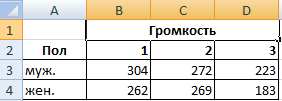

Задача. Группе мужчин и женщин предъявляли звук разной громкости: 1 – 10 дБ, 2 – 30 дБ, 3 – 50 дБ. Время ответа фиксировали в миллисекундах. Необходимо определить, влияет ли пол на реакцию; влияет ли громкость на реакцию.

- Переходим на вкладку «Данные» — «Анализ данных» Выбираем из списка «Двухфакторный дисперсионный анализ без повторений».

- Заполняем поля. В диапазон должны войти только числовые значения.

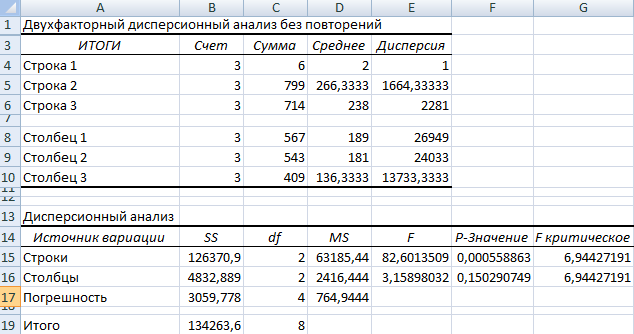

- Результат анализа выводится на новый лист (как было задано).

Та как F-статистики (столбец «F») для фактора «Пол» больше критического уровня F-распределения (столбец «F-критическое»), данный фактор имеет влияние на анализируемый параметр (время реакции на звук).

Скачать пример факторного и дисперсионного анализа

скачать факторный анализ отклонений

скачать пример 2

Для фактора «Громкость»: 3,16 < 6,94. Следовательно, данный фактор не влияет на время ответа.

Для примера также прилагаем факторный анализ отклонений в маржинальном доходе.

Факторный анализ прибыли от продаж с помощью Excel

Деятельность любой коммерческой компании направлена на получение прибыли. Основные факторы, влияющие на прибыль, — объем, ассортимент, себестоимость проданной продукции и расходы на ее реализацию. Анализ этих факторов поможет компании выявить недостатки, повысить рентабельность продаж и подготовить бизнес-план по продажам.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

Ситуация 2. Влияние на прибыль продажной цены:

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

Ситуация 2. Изменение цены продаж.

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб.

Что такое факторный анализ выручки? Если вы хотите знать и всегда быть к нему готовым, тогда скорее читайте нашу статью!

Проверки являются принятой составляющей деятельности предприятия. Проверки могут быть инициированы внутренним управлением, а также государством. Законодательно такой вид называется обязательным аудитом. С его помощью предприятие получает возможность скорректировать экономическую деятельность и снизить финансовые потери.

В данной статье рассказано: что такое аудит и каковы основные показатели для его проведения.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Что такое аудит?

Обязательный аудит – это общепринятая проверка финансовой отчетности и бухгалтерского учета. Проводится анализ выручки независимой компанией, как для организации, так и для индивидуальных предпринимателей. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ регулирует порядок и все нюансы проведения аудита.

Закон № 307-ФЗ также содержит критерии предприятий, для которых проверки являются обязательными:

- компании с формой собственности акционерного общества;

- компании с большим объемом выручки;

- фондовые и товарные биржи;

- внебюджетные государственные фонды;

- открытые акционерные общества;

- страховые компании;

- кредитные организации.

Под подобную категорию попадут высокорисковые организации, к примеру, которые скрывают местоположение, ведут сомнительную деятельность в отношении сотрудничества с временными предприятиями.

Заключение аудиторской проверки является неотъемлемой частью бухгалтерского учета.

Анализ выручки – это финансовые результаты деятельности организации или предпринимателя, получить которые можно с учетом суммы полученной прибыли, уровня рентабельности и прироста капитала.

С помощью анализа выручки осуществляется регулярный контроль над прибылью, определяется влияние различных факторов на финансовые результаты, а также можно оценить резерв увеличения суммы прибыли и ее рентабельность.

Показатели для проведения обязательной аудиторской проверки

Обязательному аудиту подлежат организации с общим объемом годовой выручки 400 миллионов рублей и более, а также предприятия с суммой активов составляющих 60 миллионов рублей (данное положение регулирует Закон № 400-ФЗ от 28.12.2010).

Формулы для проведения факторного исследования предприятия

Факторный анализ позволяет выявить причины, влияющие на показатели прибыли. Необходимая информация для проведения анализа:

- себестоимость товара (каким образом соотносятся понятия «себестоимости» и «выручка» узнаете тут);

- количество реализованного товара (как рассчитывается выручка от реализации товара читайте тут);

- цена проданной продукции.

Список может быть расширен за счет географических факторов деятельности, описания вида работы и т.д.

Чтобы провести анализ выручки, необходимо вычислить следующие показатели:

- Условная выручка. Расчет производится по формуле:

- УВ – условная выручка.

- Ц – уровень средней сбыточной цены базового периода.

- Р – объем фактически сбытого отдельного вида продукции.

- УЗ – условная сумма затрат;

- С – себестоимость отдельного вида продукции.

- УП – условная прибыль.

- УЗ – условная сумма затрат.

Полученные данные помогут рассчитать влияние на объем выручки других составляющих:

- Изменение отпускных цен.

- Изменение объема продаж.

- Модификация структуры реализованного товара.

- Изменение себестоимости проданного товара.

- Изменение себестоимости с учетом структурных сдвигов в составе реализованного товара.

Полученная информация будет являться итогом для понимания положительного или отрицательного воздействия каждого из факторов. Анализ выручки даст понимание причины ее размера и позволит предпринять и продумать шаги по ее увеличению. О том, какими могут быть основные причины снижения выручки, мы рассказывали тут, а из этой статьи вы узнаете, какими способами ее можно увеличить и измерить ее темп.

Пошаговая инструкция проведения

Факторный анализ имеет определенный порядок и проводится в следующем порядке:

- Анализ и расчет общих изменений в прибыли. Для расчетов необходимо вывести разницу между отчетным и базовым годом.

- Расчет влияния трансформаций уровня цен на прибыль. Для осуществления расчета необходимо найти разницу между уровнем реализации и ценами отчетного и базового периода.

- Определение уровня изменений в количестве выпускаемой продукции, имеющего влияние на прибыль. Чтобы получить результат, разницу между прибылью в базовом и отчетном периоде необходимо умножить на коэффициент увеличения выпуска продукции.

- Расчет доли влияния прибыли на изменение в структуре продукции. Прибыль базисного года умножается на разницу между коэффициентом увеличения выпуска продукции базового и отчетного года.

- Определение уровня воздействия себестоимости продукции на ожидаемую прибыль от реализации товара. Для определения необходимо найти разницу между себестоимостью реализуемой продукции в отчетном периоде и себестоимостью продукции в тарифах базового года.

- Расчет всех мер влияния на прибыль предприятия. Подведение итогов.

Обязательный аудит достаточно емкая и затратная по времени работа, имеющая свою структуру:

- Планирование аудита. На этом этапе проверки осуществляется оценка присутствующего объема финансовой документации. Далее составляется и заключается договор, регулирующий все условия для проведения проверки. Договор обязательно должен содержать стоимость проведения и сроки аудита.

- Проверка всей бухгалтерской, налоговой и финансовой документации предприятия. Это основной этап, в ходе которого достоверность бухгалтерской информации оценивается с учетом всех законодательных норм. Проверке подвергаются:

- первичные документы;

- учетная политика компании;

- подлинность расчетов;

- уставные документы и регистры бухгалтерского учета.

В этот период составляются рекомендации, обоснованные документально, которые определяют недочеты, повлиявшие на результаты финансовой и бухгалтерской деятельности.

Заключение классифицируется как:

- модифицированное – содержит выводы об искажении проверенной бухгалтерской отчетности;

- немодифицированное – выдается в случае отсутствия нарушений и недостоверных фактов в отчетности.

Работа с Excel

Построить таблицу в Excel можно на примере продаж магазина бытовой химии (несколько популярных марок стирального порошка) в течение последних 4 месяцев. Для этого необходимо:

- Сформировать таблицу, состоящую из наименования товара и количества проданных единиц по каждому месяцу. Для каждого товара следует создать столбец с результатами продаж за каждый месяц и строку с подсчетом общих продаж для всех товаров. Данный шаг позволит проанализировать спрос.

- Сформировать рядом еще одну форму, в которой можно посмотреть за счет каких товаров произошел рост за конкретный период, например за второй месяц. Форма состоит из (указаны слева направо) столбца «Факторы», ячеек с указанием суммы предыдущего значения и роста с учетом вычета действительного снижения, «Рост» и «Снижение».

Формула для столбца «Рост»:

Формула для столбца «Снижение»:

Формула для расчета:

- J3/$I$11 – «рост» к итогу за 2 месяца.

- K3/$I$11 – «снижение» за 2 месяца.

Проведение аудиторской проверки включает в себя такой метод, как факторный анализ. Этот вид анализа является специальным методом доказательства в осуществлении проверки. Проведение аудиторских проверок дает предприятиям неоспоримый ряд преимуществ, из которых ключевым является достижение высоких результатов в организации контроля за продуктивной деятельностью компании.

Формулы факторный анализ в excel пример

- Статьи

Интеграция диаграмм waterfall с PowerPoint

Основное преимущество пакета Microsoft Office – это интегрированность и возможность легко связать файлы, созданные в различных приложениях пакета. Это позволяет в дальнейшем значительно сократить время на обновление файлов при изменении данных. И если вы уже построили диаграмму типа waterfall при помощи надстройки Waterfall Chart Studio в Excel’е, то вам стоит связать эту диаграмму с презентацией PowerPoint.

Как анализировать диаграмму «waterfall» (водопад)

Диаграмма «waterfall» (она же «водопад», она же «мост», она же «bridge» и т.д.) является неотъемлемой частью презентации отклонений финансовых показателей. Однако при первом знакомстве с ней мало кто понимает, что означают все эти летающие красные и зеленые прямоугольники. Но как только вы разберетесь с тем, как правильно ее анализировать, вы сразу же сможете увидеть, насколько она полезна для объяснения причин отклонений. Данная статья призвана вам в этом помочь.

Упала выручка? Выросла себестоимость? Чистая прибыль продолжает снижаться? Почему?

Каждый раз, когда мы сталкиваемся с неудовлетворительным финансовым результатом, мы пытаемся понять, что необходимо изменить для увеличения прибыли. Поиск причин всегда начинается с анализа финансовых показателей, который позволяет выявить факторы негативного воздействия. Для повышения эффективности бизнеса необходимо нейтрализовать действие этих факторов. Но выполнить такой анализ непросто, ведь за каждой статьей финансовой отчетности скрываются бизнес-процессы со своим набором показателей эффективности.

Факторный анализ выручки в Excel. Практическое руководство.

Для того, чтобы эффективно управлять продажами, необходимо правильно оценивать факторы, которые оказывают влияние на выручку. Без такой оценки управленческие решения могут привести к непредсказуемым результатам. В сети можно найти множество примеров факторного анализа выручки в Excel. Однако большинство из них написаны для того, чтобы показать методологические аспекты и не имеют большой практической пользы. Цель данной статьи — показать, как разработать факторную модель выручки в соответствии с потребностями бизнеса.

Горизонтальный анализ с помощью диаграммы «водопад»

Использование диаграммы «водопад» для визуализации результатов горизонтального анализа, позволяет одним взглядом определить основные отклонения, которые оказали влияние на финансовый результат. Это существенно экономит время и делает результат анализа более понятными. Данная статья демонстрирует как визуализировать результат горизонтального анализа с помощью надстройки Waterfall Chart Studio Pro на примере Отчета о прибылях и убытках компании Tesla Motors, Inc

Самый быстрый способ сделать ABC-анализ в Excel

Несмотря на широкое применение ABC-анализа в различных сферах, в Microsoft Excel отсутствует возможность выполнять его автоматически. Поэтому вам придется потрудиться, чтобы справиться с этой задачей. Прочитав данную статью, вы узнаете о том, как сделать ABC-анализ в Excel всего за несколько кликов мыши.

Самая распространенная ошибка в ABC-анализе

ABC-анализ нашел широкое применение в бизнесе. Этот анализ применяют для управления запасами, коммерческой политикой, ассортиментом и затратами. Ошибки, допущенные в процессе анализа, могут иметь очень серьезные последствия для бизнеса. Прочитав данную статью, вы узнаете о самой распространенной ошибке в ABC-анализе, к чему это может привести, а также о том, как ее можно избежать.

Управление рисками инвестиционного проекта с помощью анализа безубыточности

Приходилось ли вам сталкиваться с ситуацией, когда во время реализации инвестиционного проекта плановые показатели начинали выходить из-под контроля? Такие отклонения, как удорожание работ, отставание от сроков, изменение курсов валют, рост цен способны полностью провалить проект. Для того, чтобы заранее подготовиться к возможным неприятностям, необходимо определить показатели, которые в наибольшей степени могут повлиять на эффективность проекта. Одним из способов такой оценки является анализ безубыточности, о котором и пойдет речь в данной статье.

Анализ безубыточности инвестиционного проекта в Excel

В предыдущей статье «Управление рисками инвестиционного проекта с помощью анализа безубыточности» мы разбирали, что же из себя представляет анализ безубыточности инвестиционных проектов. Данная статья является продолжением, из которого вы узнаете о том, как можно выполнить анализ безубыточности в Excel с помощью подбора параметра, и почему вместо этого лучше использовать надстройку «Анализ безубыточности инвестиционных проектов».

Fincontrollex® is registered trademark of Fincontrollex project in the United States and other countries.

Microsoft and the Office logo are trademarks or registered trademarks of Microsoft Corporation in the United States and/or other countries.

Пример факторного анализа прибыли от продаж

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = -1 578 тыс. рублей.

Необходимо отметить что, основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна. В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

- коммерческие расходы базисного периода 2 615 тыс. рублей;

- управленческие расходы базисного периода 4 816 тыс. рублей;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = -1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = -5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов – на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

- влияние объема продаж -1 578 тыс. рублей;

- влияние структуры ассортимента реализованной продукции -1 373 тыс. рублей;

- влияние себестоимости -5 679 тыс. рублей;

- влияние величины коммерческих расходов +1 140 тыс. рублей;

- влияние величины управленческих расходов +1 051 тыс. рублей;

- влияние цен реализации +7 068 тыс. рублей;

- общее влияние факторов +630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции. Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Факторный анализ методы и примеры

Многие показатели работы компании являются многофакторными, поскольку зависят сразу от нескольких параметров, связь между которыми не всегда очевидна. В таких случаях применяют факторный анализ. Это статистический метод анализа параметра на основе обнаружения количественных связей между разными параметрами. Методику и расчетные примеры можно найти в статье.

Скачать пример расчетов факторного анализа в Excel

Скачать пример расчетов факторного анализа в Excel

Понятие и назначение факторного анализа

При оценке деятельности организации за отчетный период руководство или предпринимателя в первую очередь интересует прибыль. Этот показатель, в свою очередь, зависит сразу от нескольких факторов. Его можно проследить с учетом:

- товарооборота;

- количества позиций товаров (ассортимента);

- издержек, связанных с покупкой товаров;

- себестоимостью и отпускной ценой;

- потоком клиентов и т.п.

Таким образом, факторный анализ позволяет понять, какие именно факторы влияют на исследуемый параметр, и в какой степени (т.е. установить конкретные количественные взаимосвязи). Также благодаря факторному анализу можно отследить и внутренние связи между факторами. При наличии устойчивых закономерностей можно установить корреляцию, например, между потоком клиентов и ассортиментом компании. Очевидно, что предприятие с большим количеством клиентов может потенциально может предоставить более широкую линейку товаров, а малая компания – более узкую.

Главное назначение факторного анализа – установить причины падения или роста прибыли, чтобы сформулировать конкретные виды по дальнейшему развитию компании. Понимание факторов, от которых зависит выполнение плана продаж, дает возможность получить достоверные данные о текущей рыночной конъюнктуре и принять соответствующие решения.

5 этапов факторного анализа

Вне зависимости от выбранной методики последовательность действия при факторном анализе и совершении расчетов будет примерно одинаковой:

- Сначала отберите все факторы, влияние которых необходимо установить. На этом этапе важно подобрать источники информации – в первую очередь это данные из бухгалтерской отчетности, однако допускается использовать и другие сведения.

- Классифицируйте эти факторы, если их слишком много. Группировка может быть любой, в зависимости от целей исследования – например, по издержкам, по макроэкономическим показателям, сезонности и т.п.

- Проведите расчеты по влиянию каждого из факторов в отдельности.

- Установите взаимосвязи (при наличии корреляции) между разными факторами.

- Сделайте количественные и качественные выводы на основе проведенного анализа.

Методики расчетов при факторном анализе

На практике за основу берут разные методики: в одних за основу берут только 3 ключевых фактора (дохода, отпускная цена и себестоимость), в других последовательно определяют влияние каждого фактора на прибыль. За основной источник данных можно взять информацию из бухгалтерской отчетности либо произвести расчеты по другим показателям. Нередко проводят несколько серий расчетов, чтобы сравнить полученные данные и прийти к усредненным значениям.

Метод абсолютных разниц

В этом случае для факторного анализа берется 3 критерия:

- объем продаж за отчетный период (выражают в натуральном виде – единица проданного товара или услуги);

- отпускная цена единицы товара;

- себестоимость в пересчете на 1 единицу товара или услуги.

Рассматривается влияние на прибыль каждого этого параметра; расчеты производятся по таким формулам (ф – фактическая, п – плановая):

П – прибыль, V – объем продаж, Ц – отпускная цена Сед – себестоимость в пересчете на единицу, Очевидно, что по данной формуле прибыль пропорциональна объему продаж. Поэтому по второй формуле в таких случаях всегда будет получаться положительная разница, т.е. выручка компании растет.

Метод цепной подстановки в факторном анализе

В этом случае определяют влияние каждого фактора по отдельности, однако берут те же самые формулы. Например, вначале анализируется изменения объема продаж в сезоне лето, затем в сезоне осень, зима и далее весна. Получают несколько значений прибыли (в данном случае 4) и выявляют их связь с сезонностью либо с другими параметрами (поток клиентов, рост закупочных цен, снижение цен на сырье и т.п.).

Примеры расчетов

На практике аналитические расчеты проводят в виде таблицы, поскольку для получения результата необходимо установить влияние сразу нескольких факторов на исследуемый показатель. Сравнение проводят между предыдущим и текущим периодами, чтобы получить адекватную картину (рыночные цены не изменились или по крайней мере изменились незначительно).

Расчет влияния факторов на изменение налогооблагаемой прибыли

На изменение суммы налогооблагаемой прибыли влияют факторы, формирующие величину балансовой прибыли; а также прибыль, облагаемая налогом по специальным ставкам, льготы по налогу на прибыль и т.п., вычитаемые из балансовой прибыли при расчете ее величины.

Расчет влияния факторов на сумму прибыли с использованием маржинального дохода

Методика маржинального анализа позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование ее в финансовом менеджменте дает возможность более точно управлять процессом формирования финансовых результатов. Однако это возможно только при условии организации планирования и учета издержек предприятия по системе директ-костинг, т.е. на основе деления их на постоянные и переменные.

Факторный анализ прибыли на рубль материальных затрат

Влияние различных факторов на прибыль на рубль материальных затрат можно определить способом цепной подстановки.

Факторный анализ прибыли на рубль зарплаты

Для анализа эффективности использования фонда заработной платы необходимо установить факторы , за счет которых меняется чистая прибыль на рубль зарплаты и произвести расчет влияния этих факторов на исследуемый показатель.

Факторный анализ прибыли от реализации продукции

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения её суммы.

Для расчета влияния факторов первого уровня на изменение суммы прибыли от реализации продукции, необходимо найти коэффициент выполнения плана по реализации продукции.

Факторный анализ прибыли от реализации отдельных видов продукции

Проанализируем выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трёх факторов первого порядка: объёма продажи продукции (VPПi), себестоимости (Цi) и среднереализационных цен (Сi). Факторная модель прибыли от реализации отдельных видов продукции имеет вид: П = VPПi * (Цi – Сi)

Расчет влияния факторов на изменение прибыли по продукции X

Для анализа прибыли от реализации одного вида продукции используется следующая формула: П = К * (Ц – V) – Н. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат.