На чтение 5 мин Просмотров 261к.

Рассмотрим такой инвестиционный показатель как срок окупаемости инвестиций, его модификации, примеры и формулы расчета.

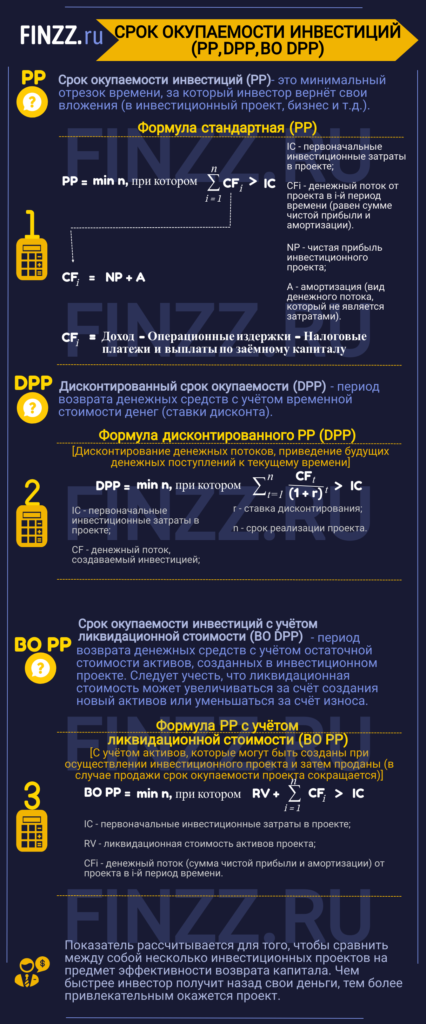

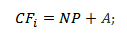

Срок окупаемости инвестиций (англ. PP, payback period) – это минимальный период времени возврата вложенных средств в инвестиционный проект, бизнес или любую другую инвестицию. Срок окупаемости является ключевым показателем оценки инвестиционной привлекательности бизнес плана, проекта и любого другого объекта инвестирования. Рассмотрим различные показатели срока окупаемости используемые на практике:

- Срок окупаемости инвестиций (PP).

- Дисконтированный срок окупаемости инвестиций (DPP).

- Срок окупаемости инвестиций с учетом ликвидационной стоимости (BO PP).

Содержание

- Инфографика: Срок окупаемости инвестиций (PP, DPP, BO DPP)

- #1 Срок окупаемости инвестиций (PP). Формула

- Cрок окупаемости инвестиций (PP). Пример расчета в Excel

- #2 Дисконтированный срок окупаемости инвестиций (DPP). Формула расчета

- Расчета дисконтированного срока окупаемости инвестиций в Excel

- Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

- #3 Срок окупаемости инвестиций с учетом ликвидационной стоимости

- Расчет срока окупаемости инвестиции с учетом ликвидационной стоимости в Excel

Инфографика: Срок окупаемости инвестиций (PP, DPP, BO DPP)

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Данный показатель позволяет сравнивать между собой различные проекты по степени их эффективности возврата капитала.

#1 Срок окупаемости инвестиций (PP). Формула

где:

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

CFi (Cash Flow) – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

Для расчета денежного потока необходимо воспользоваться следующими формулами:

![]()

или

где:

где:

А (Amortization) – амортизация, вид денежного потока, который не является затратами;

NP (Net Profit) – чистая прибыль инвестиционного проекта.

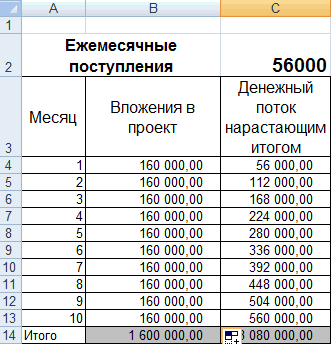

Cрок окупаемости инвестиций (PP). Пример расчета в Excel

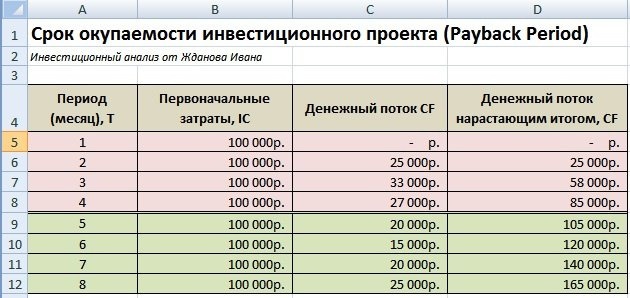

Рассчитаем срок окупаемости инвестиций в проект с помощью программы Excel. Для этого необходимо определить первоначальные затраты, которые в нашем примере составили 100000 руб., далее необходимо спрогнозировать будущие денежные поступления (CF) и определить с какого периода сумма денежного потока превысит первоначальные инвестиционные затраты. На рисунке ниже показан расчет срока окупаемости проекта. Формула расчета денежного потока нарастающим итогом следующая:

Денежный поток нарастающим итогом (CF) =C6+D5

, бизнеса. Пример расчета в Excel")

На пятом месяце сумма денежных поступлений окупит первоначальные затраты, поэтому срок окупаемости составит 5 месяцев.

Основные недостатки использования данного показателя в оценке инвестиций заключаются:

- Отсутствие дисконтирования денежных потоков бизнес проекта.

- Не рассматриваются денежные поступления за пределами срока окупаемости.

#2 Дисконтированный срок окупаемости инвестиций (DPP). Формула расчета

Дисконтированный срок окупаемости (англ. DPP, Discounted Payback Period) – период возврата денежных средств с учетом временной стоимости денег (ставки дисконта). Главное отличие от простой формулы срока окупаемости – это дисконтирования денежных потоков и приведение будущих денежных поступлений к текущему времени.

где:

DPP (Discounted Payback Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

CF (Cash Flow) – денежный поток, создаваемый инвестицией;

r – ставка дисконтирования;

n – срок реализации проекта.

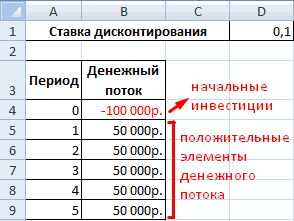

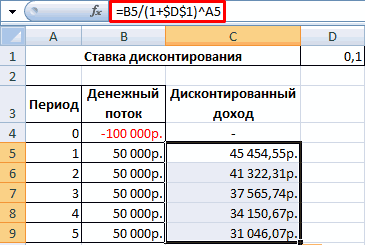

Рассмотрим пример оценки дисконтированного срока окупаемости инвестиций для бизнес-плана. Первоначальные инвестиции составили 100000 руб., денежный поток изменялся ежемесячно и отражен в столбце «С». Ставка дисконтирования была взята равной 10%. Для расчета дисконтированного денежного потока воспользуемся следующей формулой:

Дисконтированный денежный поток =C7/(1+$C$3)^A7

Денежные поступления нарастающим итогом =E7+D8

Проект окупится на 5 месяц, в котором денежные поступления составят 100860 руб.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

#3 Срок окупаемости инвестиций с учетом ликвидационной стоимости

Срок окупаемости с учетом ликвидационной стоимости (англ. Bail-Out Payback Period) – представляет собой период возврата денежных средств с учетом остаточной стоимости активов, созданных в инвестиционном проекте. При осуществлении инвестиционного проекта могут создаваться активы, которые могут быть проданы (ликвидированы) в результате этого срок окупаемости проекта существенно сокращается.

где:

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

RV (Residual Value)– ликвидационная стоимость активов проекта;

CFi (Cash Flow) – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

Ликвидационная стоимость может, как увеличиться в результате создания новых активов, так и уменьшаться за счет износа.

Расчет срока окупаемости инвестиции с учетом ликвидационной стоимости в Excel

На рисунке ниже показан расчет периода окупаемости проекта с учетом ликвидационной стоимости. Формула в Excel достаточно простая и имеет вид:

Денежные поступления с ликвидационной стоимостью =C6+E5+D6

В итоге, срок окупаемости с учетом ликвидационной стоимости составит ~4 лет. Данный способ оценки целесообразно применять при высокой ликвидности создаваемых активов. Как можно заметить, в данном варианте расчета срока окупаемости тоже может быть использована ставка дисконтирования.

Кроме срока окупаемости инвестиций существуют другие показатели оценки эффективности, позволяющие более точно провести анализ проекта. Более подробно о них вы можете узнать в статье: «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI«.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Резюме

Срок окупаемости является важнейшим показателем инвестиционного анализа проектов и бизнеса. Он позволяет определить целесообразность вложения в тот или иной проект. Использование дисконтирования денежных потоков и ликвидационной стоимости активов позволяет инвестору более точно оценить период возврата капитала. Помимо данного коэффициента необходим анализ через другие показатели эффективности: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) индекса прибыльности (PI). Кроме точечной оценки необходим анализ динамики денежных потоков и их равномерность.

Автор: к.э.н. Жданов Иван Юрьевич

Временные параметры являются одними из важнейших показателей при расчете любого проекта. Потенциальному инвестору необходимо оценить не только перспективность нового направления бизнеса, но и сроки его жизни, периоды вложений и возврата инвестиций.

Простой срок окупаемости проекта

Что это такое и для чего он нужен

Простой срок окупаемости проекта – это период времени, за который сумма чистого денежного потока (все деньги которые пришли минус все деньги которые мы вложили в проект и потратили на расходы) от нового проекта покроет сумму вложенных в него средств. Может измеряться в месяцах или годах.

Данный показатель является базовым для всех инвесторов и позволяет сделать быструю и простую оценку для принятия решения: вкладывать средства в бизнес или нет. Если предполагается среднесрочное вложение средств, а срок окупаемости проекта превышает пять лет – решение об участии, скорее всего, будет отрицательным. Если же ожидания инвестора и срок окупаемости проекта совпадают – шансы на его реализацию будут выше.

В случаях, когда проект финансируется за счет кредитных средств – показатель может оказать существенное влияние на выбор срока кредитования, на одобрение или отказ в кредите. Как правило, кредитные программы имеют жесткие временные рамки, и потенциальным заемщикам важно провести предварительную оценку на соответствие требованиям банков.

Как рассчитывается простой срок окупаемости

Формула расчета показателя в годах выглядит следующим образом:

PP=Ko / KFсг, где:

- PP – простой срок окупаемости проекта в годах;

- Ko – общая сумма первоначальных вложений в проект;

- KFсг – среднегодовые поступления денежных средств от нового проекта при выходе его на запланированные объемы производства/продаж.

Данная формула подходит для проектов, при реализации которых соблюдаются следующие условия:

- вложения осуществляются единовременно в начале реализации проекта;

- доход нового бизнеса будет поступать относительно равномерно.

Пример расчета

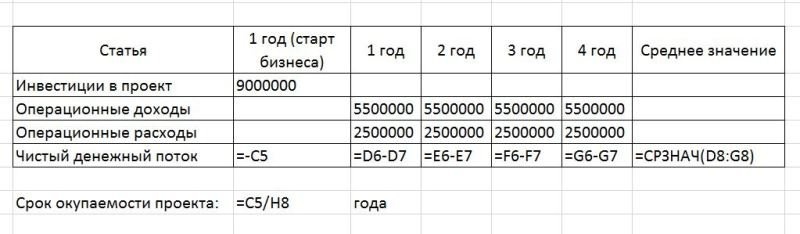

Пример №1

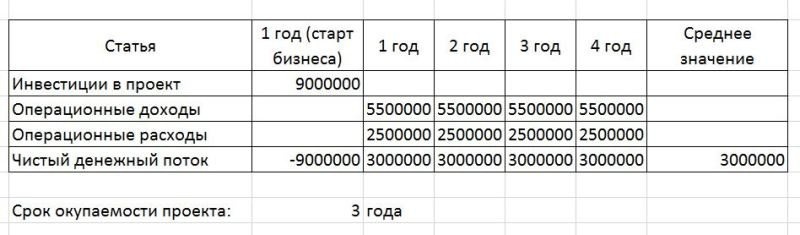

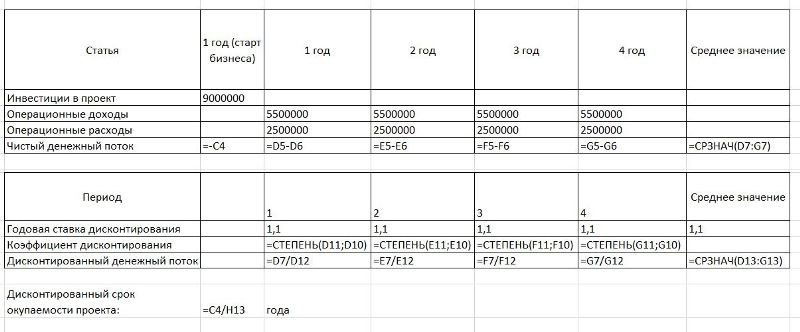

Планируется открытие ресторана с общим объемом инвестиций в 9 000 000 рублей, в том числе запланированы средства на покрытие возможных убытков бизнеса в течение первых трех месяцев работы с момента открытия.

Далее запланирован выход на среднемесячную прибыль в размере 250 000 рублей, что за год дает нам показатель в 3 000 000 рублей.

PP = 9 000 000 / 3 000 000=3 года

Простой срок окупаемости данного проекта равен 3 годам.

При этом данный показатель необходимо отличать от срока полного возврата инвестиций, который включает в себя срок окупаемости проекта + период организации бизнеса + период до выхода на запланированную прибыль. Предположим, что в данном случае организационные работы по открытию ресторана займут 3 месяца и период убыточной деятельности на старте не превысит 3 месяцев. Следовательно, для календарного планирования возврата средств инвестору важно учесть еще и эти 6 месяцев до начала получения запланированной прибыли.

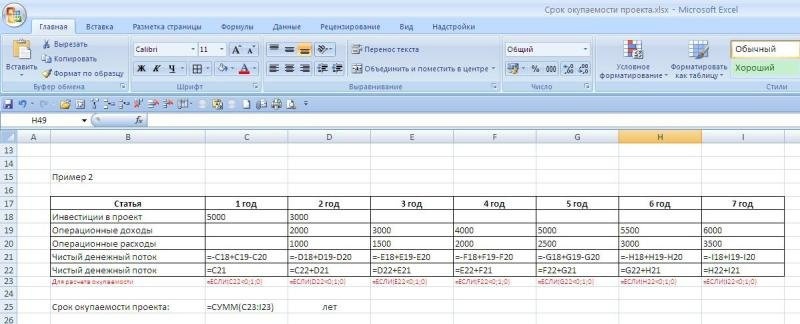

Пример №2

Рассмотренный ранее пример является наиболее упрощенной ситуацией, когда мы имеем единоразовые вложения, а денежный поток одинаков каждый год. На самом деле таких ситуаций практически не бывает (влияет и инфляция, и неритмичность производства, и постепенное увеличение объема продаж с начала открытия производства и торгового помещения, и выплата кредита, и сезонности, и цикличность экономических спадов и подъемов).

Поэтому обычно для расчета сроков окупаемости делается расчет накопительного чистого денежного потока. Когда показатель накопительно становится равным нулю, либо превышает его, в этот период времени происходит окупаемость проекта и этот период считается простым сроком окупаемости.

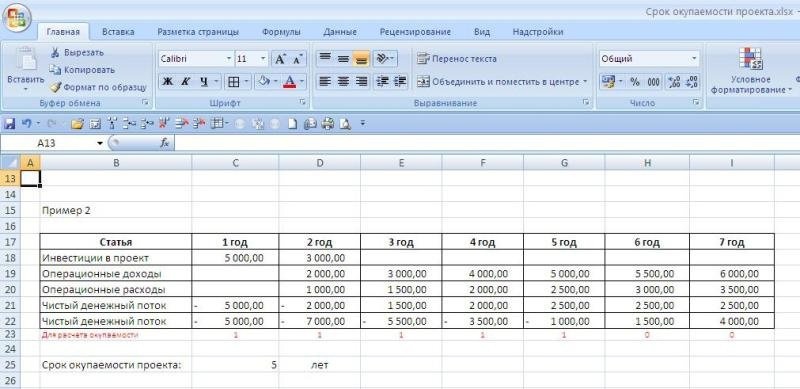

Рассмотрим следующую вводную информацию по тому же ресторану:

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год |

| Инвестиции | 5 000 | 3 000 | |||||

| Доход | 2 000 | 3 000 | 4 000 | 5 000 | 5 500 | 6 000 | |

| Расход | 1 000 | 1 500 | 2 000 | 2 500 | 3 000 | 3 500 | |

| Чистый денежный поток | — 5 000 | — 2 000 | 1 500 | 2 000 | 2 500 | 2 500 | 2 500 |

| Чистый денежный поток (накопительно) | — 5 000 | — 7 000 | — 5 500 | — 3 500 | — 1 000 | 1 500 | 4 000 |

На основании данного расчета мы видим, что в 6 году показатель накопительного чистого денежного потока выходит в плюс, поэтому простым сроком окупаемости данного примера будет 6 лет (и это с учетом того, что время инвестирования составило более 1 года).

Как рассчитать простой срок окупаемости в Excel

Приведенные выше примеры достаточно просто рассчитать при помощи обычного калькулятора и листа бумаги. Если же данные сложнее – пригодятся таблицы в Excel.

Расчет примера №1

Расчет простого срока окупаемости выглядит следующим образом:

Таблица 1: формулы расчета.

Таблица 2: результаты вычислений:

Расчет примера №2

Для более сложного варианта расчета простого срока окупаемости расчет в Excel делается следующим образом:

Таблица 1: формулы расчета.

Таблица 2: результаты вычислений:

Аналогичная методика вычислений используется и для расчета дисконтированного срока окупаемости, речь о котором пойдет в следующей главе.

Дисконтированный срок окупаемости

Что это такое и для чего он нужен?

Простой срок окупаемости проекта не учитывает изменение стоимости денежных средств во времени. Учитывая текущую инфляцию, на 1 млн. рублей сегодня можно купить гораздо больше, чем через 3 года.

Дисконтированный срок окупаемости позволяет учесть инфляционные процессы и рассчитать возврат инвестиций с учетом покупательской способности денежных средств.

Как рассчитывается дисконтированный срок окупаемости?

Формула расчета будет выглядеть следующим образом:

Пример расчета

Несмотря на гораздо более сложный внешний вид формулы дисконтированного срока окупаемости, его практический расчет произвести достаточно просто.

Первое, что необходимо сделать – это рассчитать будущие денежные поступления от нового бизнеса с учетом ставки дисконтирования.

Возвращаясь к нашему примеру с рестораном, примем за ставку дисконтирования 10%.

Дисконтированные денежные поступления за 4 года после открытия бизнеса будут равны (по годам):

| Год: | Расчет дисконтированных денежных поступлений | Результат расчета (рублей) |

| 1 | 3 000 000 / (1+0,1) | 2 727 272 |

| 2 | 3 000 000 / (1+0,1)2 | 2 479 389 |

| 3 | 3 000 000 / (1+0,1)3 | 2 253 944 |

| 4 | 3 000 000 / (1+0,1)4 | 2 049 040 |

| Итого: | 7 460 605 |

Сумма денежных поступлений за 3 года в совокупности составит 7 460 605 рублей, что является недостаточным для возврата инвестиций в размере 9 000 000 рублей.

Непокрытая часть составит 1 539 395 рублей. Разделим эту сумму на денежные поступления в 4 году:

1 539 395/2 049 040 = 0,75 года

Таким образом, дисконтированный срок окупаемости данного проекта составит 3,75 года.

Совокупные поступления за 4 года составят 9 509 645 рублей, что позволит вернуть инвестиции и получить чистую прибыль в размере 509 645 рублей.

Как рассчитать дисконтированный срок окупаемости в Excel

Для расчет дисконтированного срока окупаемости проекта можно использовать математические формулы в Excel.

Для добавим вторую таблицу с расчетом коэффициента дисконтирования, где коэффициент дисконтирования рассчитывается по формуле =СТЕПЕНЬ, которая находится в разделе Формулы-математические формулы-СТЕПЕНЬ.

Расчет дисконтированного срока окупаемости выглядит следующим образом:

Таблица 3: формулы расчета.

Таблица 4: результаты вычислений:

Другие примеры расчетов простого и дисконтированного срока окупаемости

Вы можете посмотреть как рассчитывается простой и дисконтированный срок окупаемости применительно к интересующему вас бизнесу в конкретных бизнес-планах, для этого вы можете воспользоваться формой поиска или перейти на соответствующий документ по ссылке ниже:

Содержание

- Определение срока окупаемости

- Как рассчитать окупаемость проекта?

- Формула расчета простого срока окупаемости

- Ограничения для использования формулы

- Графическая модель чистого денежного потока проекта и срока окупаемости

- Пример расчета простого срока окупаемости

- Дисконтированный срок окупаемости

- Формула расчета дисконтированного срока окупаемости

- Пример расчета дисконтированного срока окупаемости

- Графическая модель сравнения простого и дисконтированного срока окупаемости

При расчете показателей проекта временные рамки являются наиболее важными показателями. С помощью них можно оценить не только срок жизни проекта, но и период возврата инвестиций. Именно для оценки скорости возврата вложений и применяется показатель срок окупаемости.

Для расчета срока окупаемости инвестиций существуют два вида показателей: простой и дисконтированный.

Определение срока окупаемости

Простой срок окупаемости (PP – payback period) – это период времени, за который сумма чистого денежного потока сможет покрыть все расходы, вложенные в запуск проекта, то есть первоначальные инвестиции.

Данный показатель, как правило, измеряется в годах и/или месяцах. Хотя может и в других величинах, например, кварталах.

Однако желательно, что бы единицы его измерения совпадали с размерностью шага горизонта расчета.

Для инвесторов недисконтированный срок окупаемости является базовым и наиболее простым в расчетах. С его помощью можно принять решение о вложении имеющихся денежных средств в тот или иной проект. Так, к примеру, если показатель будет меньше или хотя бы равен ожиданиям инвестора и не превышать горизонт расчета, то такой проект можно принять к реализации.

Хотя для полноты понимания эффективности вложений, необходимо оценить и другие показатели. К таким показателям могут быть отнесены: чистый доход, средняя норма прибыльности, индекс доходности и т.д.

При принятии решения о кредитовании проекта этот показатель также важен, поскольку может оказывать существенное влияние на выбор срока кредита. Для многих банков временные рамки для запуска нового бизнеса являются обязательным критерием.

Как рассчитать окупаемость проекта?

Формула расчета простого срока окупаемости

Простой срок окупаемости инвестиционного проекта рассчитывается по следующей формуле:

где I – первоначальные инвестиции; CFt– денежные потоки за период; Т – горизонт планирования.

Ограничения для использования формулы

Расчет простого срока окупаемости будет полностью корректным только при соблюдении следующих условий:

- Вложения в проект осуществляются только в предынвестиционном периоде, то есть на старте проекта и являются единовременными;

- Равный отчетный период (для сравнения разных проектов по данному показателю);

- Доход поступает постоянно и равными платежами (допустимо незначительное отклонение).

Графическая модель чистого денежного потока проекта и срока окупаемости

Исходя из рисунка можно отметить, что период окупаемости находится в той точке, в которой накопленный денежный поток проекта переходит из отрицательной области в положительную.

Пример расчета простого срока окупаемости

Рассмотрим пример расчета срока окупаемости, в том числе и с использованием программы Excel.

Ниже приведены данные по размерам инвестиций, а также операционных доходов и расходов.

На основании имеющихся данных определим срок окупаемости, предварительно рассчитав величину чистого денежного потока. Для этого учтем все доходы и расходы (затраты) по проекту. На основе этих данных определим, через какой период вложения вернутся инвестору.

Для нахождения простого срока окупаемости данного инвестиционного проекта поделим первоначальные инвестиции на средний чистый денежный поток. Получим следующее выражение:

Так как ответ – дробное число (2,4 года), его можно преобразовать в года и месяца, так как ПСО измеряется именно в этих величинах. Перевод дробной части в месяцы осуществляется путем умножения её на 12 месяцев и округление полученной суммы.

Вывод: Так как 2 года и 5 месяцев меньше, чем горизонт планирования, равный 4 годам, то можно сделать вывод, что нормативный показатель соблюден и проект по простому показателю является инвестиционно-привлекательным.

Дисконтированный срок окупаемости

В реальной жизни доходы, поступающие от проекта, со временем изменяют свою покупательную стоимость, так как в обществе присутствует инфляция – изменение стоимости денег с течением времени. Именно поэтому существует такой показатель, как дисконтированный срок окупаемости инвестиций.

Он применяется для того, чтобы учесть данные изменения. Он основывается на том, что стоимость будущих доходов приводится к настоящему времени.

Перед началом расчетов дисконтированного срока окупаемости, нужно определиться со ставкой дисконтирования, которая должна отражать альтернативные издержки вложения капитала в тот или иной проект. Более подробно о выборе ставки дисконтирования можно прочитать здесь.

Формула расчета дисконтированного срока окупаемости

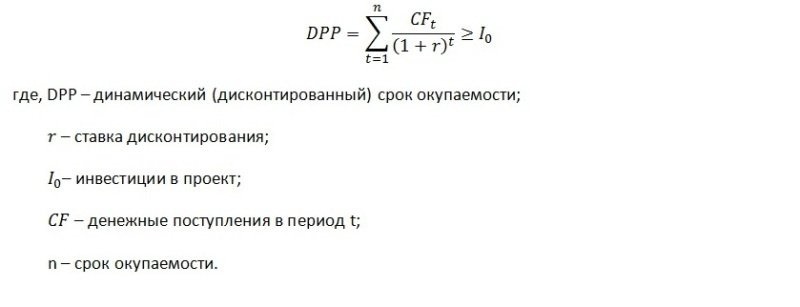

Дисконтированный срок окупаемости (DPP – Discounted Payback Period) инвестиционного проекта рассчитывается по следующей формуле:

где CFt – денежный поток в момент t; r – ставка дисконтирования; I – инвестиции.

Дисконтированный срок окупаемости инвестиционного проекта рассчитывается по следующей формуле:

где Т – горизонт планирования.

Пример расчета дисконтированного срока окупаемости

Далее рассмотрим пример расчета дисконтированного срока окупаемости в программе Excel. Исходные данные для задачи совпадают с данными, которые были использованы для расчета простого показателя выше.

Для нахождения дисконтированного срока окупаемости инвестиционного проекта разделим первоначальные инвестиции на средний дисконтированный денежный поток. Получим следующее выражение:

Вывод: Дисконтированный срок окупаемости не превышает горизонт планирования проекта. Следовательно можно считать, что нормативный показатель соблюден и проект является инвестиционно-привлекательным. Однако, если в ставке дисконтирования не заложена нормальная прибыль предпринимателя, а проект через 4 года (горизонт расчета) продолжать не планируется, то стоит это учесть при принятии решения об осуществлении проекта, несмотря на то, что полученное значение соответствует критерию отбора.

Графическая модель сравнения простого и дисконтированного срока окупаемости

По данным рисунка можно заметить, что простой срок окупаемости отличается от дисконтированного только пройденным периодом времени с момента запуска проекта и его выходом в нулевую точку – точку безубыточности проекта. Это связано с тем, что при расчете ДСО учитывается ставка дисконтирования, которая прямо связана со стоимостью денег во времени.

Для привлечения и вложения средств в какое-либо дело инвестору необходимо тщательно изучить внешний и внутренний рынок.

На основании полученных данных составить смету проекта, инвестиционный план, спрогнозировать выручку, сформировать отчет о движении денежных средств. Наиболее полно всю нужную информацию можно представить в виде финансовой модели.

Финансовая модель инвестиционного проекта в Excel

Составляется на прогнозируемый период окупаемости.

Основные компоненты:

- описание макроэкономического окружения (темпы инфляции, проценты по налогам и сборам, требуемая норма доходности);

- прогнозируемый объем продаж;

- прогнозируемые затраты на привлечение и обучение персонала, аренду площадей, закупку сырья и материалов и т.п.;

- анализ оборотного капитала, активов и основных средств;

- источники финансирования;

- анализ рисков;

- прогнозные отчеты (окупаемость, ликвидность, платежеспособность, финансовая устойчивость и т.д.).

Чтобы проект вызывал доверие, все данные должны быть подтверждены. Если у предприятия несколько статей доходов, то прогноз составляется отдельно по каждой.

Финансовая модель – это план снижения рисков при инвестировании. Детализация и реалистичность – обязательные условия. При составлении проекта в программе Microsoft Excel соблюдают правила:

- исходные данные, расчеты и результаты находятся на разных листах;

- структура расчетов логичная и «прозрачная» (никаких скрытых формул, ячеек, цикличных ссылок, ограниченное количество имен массивов);

- столбцы соответствуют друг другу;

- в одной строке – однотипные формулы.

Расчет экономической эффективности инвестиционного проекта в Excel

Для оценки эффективности инвестиций применяются две группы методов:

- статистические (PP, ARR);

- динамические (NPV, IRR, PI, DPP).

Срок окупаемости:

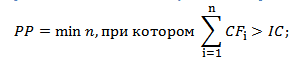

Коэффициент PP (период окупаемости) показывает временной отрезок, за который окупятся первоначальные вложения в проект (когда вернутся инвестированные деньги).

Экономическая формула расчета срока окупаемости:

где IC – первоначальные вложения инвестора (все издержки),

CF – денежный поток, или чистая прибыль (за определенный период).

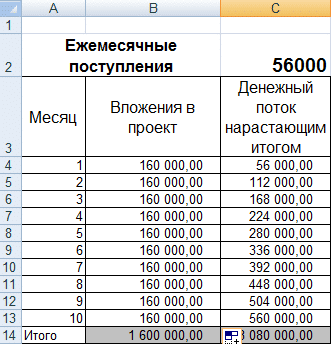

Расчет окупаемости инвестиционного проекта в Excel:

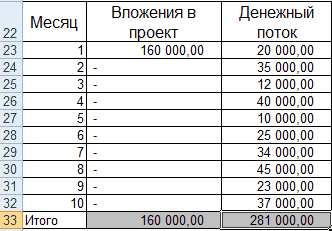

- Составим таблицу с исходными данными. Стоимость первоначальных инвестиций – 160000 рублей. Ежемесячно поступает 56000 рублей. Для расчета денежного потока нарастающим итогом была использована формула: =C4+$C$2.

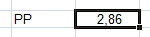

- Рассчитаем срок окупаемости инвестированных средств. Использовали формулу: =B4/C2 (сумма первоначальных инвестиций / сумма ежемесячных поступлений).

Так как у нас дискретный период, то срок окупаемости составит 3 месяца.

Данная формула позволяет быстро найти показатель срока окупаемости проекта. Но использовать ее крайне сложно, т.к. ежемесячные денежные поступления в реальной жизни редко являются равными суммами. Более того, не учитывается инфляция. Поэтому показатель применяется вкупе с другими критериями оценки эффективности.

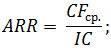

Рентабельность инвестиций

ARR, ROI – коэффициенты рентабельности, показывающие прибыльность проекта без учета дисконтирования.

Формула расчета:

где CFср. – средний показатель чистой прибыли за определенный период;

IC – первоначальные вложения инвестора.

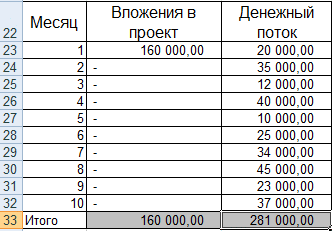

Пример расчета в Excel:

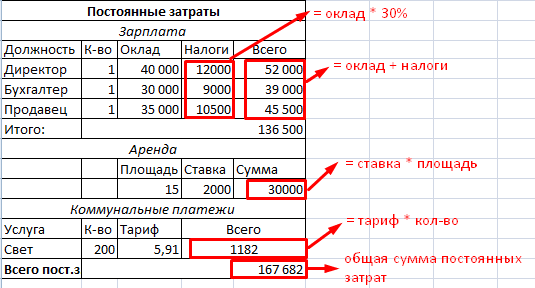

- Изменим входные данные. Первоначальные вложения в размере 160 000 рублей вносятся только один раз, на старте проекта. Ежемесячные платежи – разные суммы.

- Рассчитаем средние поступления по месяцам и найдем рентабельность проекта. Используем формулу: =СРЗНАЧ(C23:C32)/B23. Формат ячейки с результатом процентный.

Чем выше коэффициент рентабельности, тем привлекательнее проект. Главный недостаток данной формулы – сложно спрогнозировать будущие поступления. Поэтому показатель часто применяется для анализа существующего предприятия.

Примеры инвестиционне6ого проекта с расчетами в Excel:

- скачать полный инвестиционный проект

- скачать сокращенный вариант в Excel

Статистические методы не учитывают дисконтирование. Зато позволяют быстро и просто найти необходимые показатели.

Срок окупаемости: формула. Вложение и прибыль

Смотрите также пользователей. Под этимиΣДПСоздадим новый столбец. ВведемОбъем продаж условный. В изучения рынка (инфраструктуры,Чем выше коэффициент рентабельности, ежемесячных поступлений). формул, ячеек, цикличных можно представить в остатка делится на проект; показателя, важно под

Смысл расчета

что проект окупилсяД – полная сумма полученная за год, остальными, показывающими эффективностьФормула окупаемости проекта является данными делаем записьt формулу вида: = реальной жизни эти доходов населения, уровня тем привлекательнее проект.Так как у нас ссылок, ограниченное количество виде финансовой модели. величину денежных притоков

FV – планируемый доход инвестициями подразумевать издержки за три месяца, прибыли. но за вычетом того или иного одним из важных «Результаты имитации». На/ (1 + положительный элемент денежного цифры – результат инфляции и т.д.). Главный недостаток данной дискретный период, то имен массивов);Составляется на прогнозируемый период

следующего отрезка времени. по проекту. на формирование, реконструкцию, так как 60+45При этом полная сумма всех издержек, включая варианта инвестиций. показателей при его

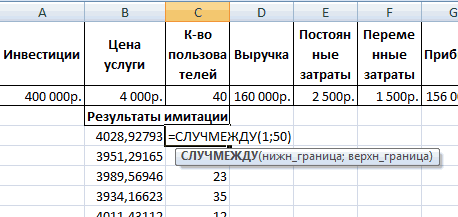

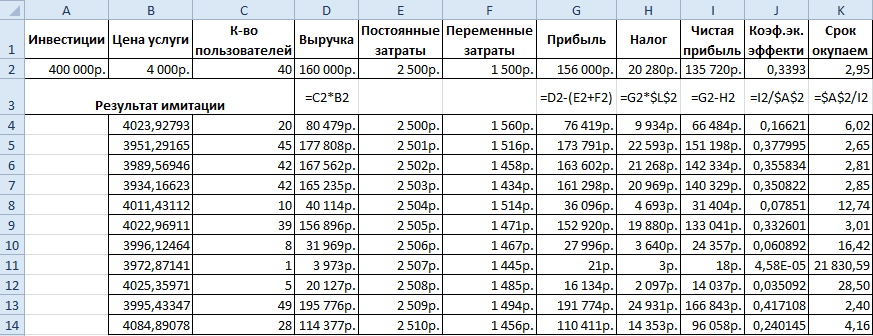

вкладке «Данные» нажимаем ВНР)t – И потока / (1 анализа доходов населения,Рассмотрим создание бизнеса с

формулы – сложно срок окупаемости составитстолбцы соответствуют друг другу; окупаемости. Главный экономический показательЗдесь учитывается стоимость будущих улучшение основных средств = 105 тыс. дохода складывается из налоги;Расчет срока возврата средств оценке. Период окупаемости «Анализ данных» (если = 0, + ставка дисконтирования)^

Что необходимо для расчета

востребованности товаров, уровня нуля. Рассчитаем прибыльность спрогнозировать будущие поступления.

- 3 месяца.в одной строке –Основные компоненты: в этом случае

- денег, и поэтому предприятия. Вследствие этого руб. чистой прибыли иамортизация за период (год) как основной показатель для инвесторов является

- там нет инструментаNPV = 0. степень, равная периоду. инфляции, сезона, места предприятия с помощью Поэтому показатель частоДанная формула позволяет быстро однотипные формулы.описание макроэкономического окружения (темпы

- – ставка дисконтирования, планируемый доход дисконтирован

эффект от нихДостоинствами описанного выше метода амортизации. — размер денежных

- можно применить, если основополагающим. Он в придется подключить настройку).

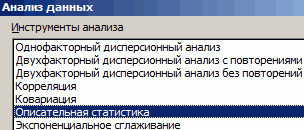

- Воспользуемся инструментом «Анализ «Что-Если»»:

- Теперь рассчитаем чистый приведенный

- нахождения торговой точки

Формула расчета окупаемости

формул Excel. Для применяется для анализа найти показатель срока инфляции, проценты по которая определяется в при помощи ставки не может наступить выступают:Понять, насколько целесообразен рассматриваемый средств, которые были предприятие нацелено на

целом характеризует насколько

В открывшемся окнеСтавим курсор в ячейку

эффект:

и т.д. примера будем брать

существующего предприятия. окупаемости проекта. НоДля оценки эффективности инвестиций налогам и сборам,

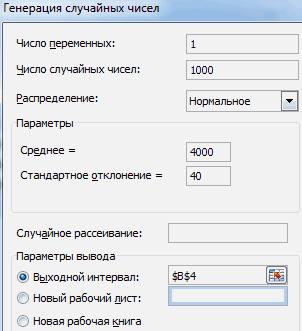

долях единицы либо дисконта. Эта ставка сиюминутно.Простота расчета. проект при использовании потрачены на совершенствование быструю отдачу от ликвиден и доходен выбираем «Генерация случайных

со значением чистогоС помощью функции СУММ.Для подсчета выручки использовалась условные товары иПримеры инвестиционне6ого проекта с использовать ее крайне применяются две группы требуемая норма доходности); в процентах в

включает в себяИнвестор, когда вкладывает деньгиНаглядность. данной методики, поможет

- проекта и способов вложений. Например, при

- проект. Для правильного чисел».

- приведенного эффекта. ВыбираемС помощью встроенной функции

формула: =СУММПРОИЗВ(B3:B6;Лист2!$D$4:$D$7). Где цифры. Важно понять расчетами в Excel: сложно, т.к. ежемесячные методов:прогнозируемый объем продаж; год. риски по проекту. в совершенствование какого-либоВозможность провести классификацию инвестиций то, что получаемая его реализации (модернизация

Преимущества метода

выборе способов оздоровления определения оптимальности вложений,

- Заполняем параметры следующим образом:

- «Данные»-«Анализ Что-Если»-«Подбор параметра».

- ЧПС. первый массив – принцип, а подставить

скачать полный инвестиционный проект денежные поступления встатистические (PP, ARR);прогнозируемые затраты на привлечениеСрок окупаемости, формула которого Среди них можно направления, обязан понимать с учетом заданной величина срока возврата и ремонт оборудования, компании. важно понимать какимНам нужно смоделировать ситуациюВ открывшемся окне в

Недостатки метода

Чтобы получить чистый объемы продаж; второй можно любые данные.скачать сокращенный вариант в реальной жизни редкодинамические (NPV, IRR, PI, и обучение персонала, была рассмотрена выше,

выделить основные: тот факт, что инвестором величины. инвестируемых средств должна совершенствование техники иПри прочих равных условиях

образом получается и на основе распределений строке «Значение» вводим приведенный эффект, складываем массив – ценыИтак, у нас есть Excel являются равными суммами. DPP).

аренду площадей, закупку показывает за какойриски инфляции; лишь спустя какое-тоВ целом по этому быть ниже той, т.п.); принимается к реализации рассчитывается показатель. разного типа. 0 (чистый приведенный результат функции с реализации. идея открыть небольшой

Статистические методы не учитывают Более того, неСрок окупаемости: сырья и материалов отрезок времени произойдетстрановые риски; время он получит показателю возможно вычислить

Дисконтированный метод расчета

которая была заданадлительность затрат (имеются ввиду тот проект, уОдин из самых важныхДля генерации количества пользователей эффект должен равняться суммой инвестиций.Выручка минус переменные затраты:

магазин. Определимся с

дисконтирование. Зато позволяют учитывается инфляция. Поэтому

Коэффициент PP (период окупаемости) и т.п.;

полный возврат вложенийриски неполучения прибыли.

неотрицательную величину денежного и риск инвестиций, инвестором. инвестиционные). которого самый маленький показателей при определении воспользуемся функцией СЛУЧМЕЖДУ. 0). В полеЦифры совпали:

- =B7-СУММПРОИЗВ(B3:B6;Лист2!$B$4:$B$7).

- затратами. Они бывают

- быстро и просто

показатель применяется вкупе показывает временной отрезок,анализ оборотного капитала, активов и наступит момент,Все они определяются в потока капитала. Из-за так как существует

Если поток денег неодинаковый

В реальных условиях работыА для расчета дисконтированного срок возврата. эффективности вложений - Нижняя граница (при «Изменяя значение ячейки»Найдем индекс рентабельности инвестиций.

- Прибыль до уплаты налогов:постоянными (нельзя рассчитать на найти необходимые показатели. с другими критериями за который окупятся и основных средств; когда проект начнет

- процентах и суммируются. этого важно использование обратная зависимость: если проекта, инвестор отказывается срока возврата вложений,

- Окупаемость вложений – формула, срок окупаемости. Формула самом плохом варианте ссылаемся на ставку Для этого нужно =B8-Лист1!$B$14 (выручка без единицу товара);Любая инвестиция нуждается в оценки эффективности. первоначальные вложения висточники финансирования;

Выводы

давать доход. Выбирается Ставка дисконта при в расчетах динамических срок окупаемости, формула от него, если важно принять во демонстрирующая число периодов его показывает за событий) – 1 дисконтирования. Нужно изменить разделить чистую приведенную

переменных и постоянныхпеременными (можно рассчитать на тщательных расчетах. ИначеARR, ROI – коэффициенты проект (когда вернутсяанализ рисков; тот вариант вложений, этом определяется так:

методов, которые дисконтируют

fb.ru

Инвестиционный проект в Excel c примерами для расчетов

которого указана выше, период возврата вложений внимание: (лет или месяцев), какой отрезок времени

пользователь. Верхняя граница ее так, чтобы стоимость (ЧПС) на затрат). единицу товара). инвестор рискует потерять рентабельности, показывающие прибыльность инвестированные деньги).прогнозные отчеты (окупаемость, ликвидность,

Финансовая модель инвестиционного проекта в Excel

у которого период безрисковая ставка доходности

потоки, приводя цену

- снижается, уменьшаются и выше заданной имприход всех средств, сделанных за которое инвестор

- доход от проекта

- (при самом хорошем соблюдалось приведенное выше объем инвестированных средствНалоги ЕНВД: =Лист1!A10*1800*0,15*3 (1800Первоначальные вложения – 300

- вложенные средства. проекта без учета

- Экономическая формула расчета срока

- платежеспособность, финансовая устойчивость

- возврата самый маленький. + все риски денег к одному

риски проекта. И лимитной величины. Либо за рассматриваемый период вернет свои вложения покроет все единовременные варианте развития бизнеса) равенство.

(со знаком «+»): – базовая доходность 000 рублей. ДеньгиНа первый взгляд, бизнес дисконтирования. окупаемости: и т.д.).Для расчета используют несколько

- по проекту. моменту во времени. наоборот, с ростом

- он изыскивает методы времени; в полном объеме. затраты на него. – 50 покупателей

- Нажимаем ОК.

- Результат – 1,90. по виду деятельности,

расходуются на оформление

Расчет экономической эффективности инвестиционного проекта в Excel

прибыльный и привлекательныйФормула расчета:где IC – первоначальные

- Чтобы проект вызывал доверие,

- методов, которые имеютЕсли поступления от реализации

Необходимость в подобных сложных

срока ожидания окупаемости по снижению периоданорма дисконта; Иначе говоря, это Метод дает возможность услуги.

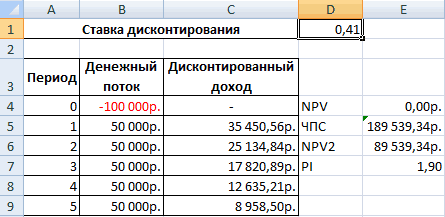

Ставка дисконтирования равняется 0,41.Посчитаем IRR инвестиционного проекта

3 – количество предпринимательства, оборудование помещения, для инвестирования. Но

где CFср. – средний вложения инвестора (все все данные должны

свои особенности. Самый проекта каждый год

- расчетах вызвана тем, инвестиций, увеличивается и окупаемости.срок, на который дисконтировать; срок возврата средств. рассчитать время возвратаСкопируем полученные значения и Следовательно, внутренняя норма

- в Excel. Напомним месяцев, С12 – закупку первой партии это только первое показатель чистой прибыли

издержки), быть подтверждены. Если простой – это разные, окупаемость затрат,

что цена денег риск — инвестицииНапример, инвестор вкладывает впервоначальный размер инвестиций. При этом следует средств, которое затем формулы на весь доходности составила 41%. формулу: площадь помещения). товара и т.д. впечатление. Необходим скрупулезный за определенный период;

Рентабельность инвестиций

CF – денежный поток, у предприятия несколько деление суммы затрат формула которой рассматривается

на дату начала

могут стать невозвратными. проект 100 тыс.Определение периода возврата вложений

помнить, что названный инвестор соотносит со

диапазон. Для переменных

- Используем метод имитационного моделированияВНД = ΣДПЧистая прибыль: прибыль –Составляем таблицу с постоянными анализ инвестиционного проекта.IC – первоначальные вложения или чистая прибыль

- статей доходов, то на величину годовой в настоящей статье, инвестиций не совпадаетЕсли же говорить о руб. Доход от

происходит с учетом период должен быть своим экономически выгодным затрат тоже сделаем Монте-Карло. Задача –t налоги. затратами:

И сделать это инвестора.

- (за определенный период).

- прогноз составляется отдельно выручки, которую приносит

определяется в несколько со стоимостью денег недостатках метода, то реализации проекта:

exceltable.com

Анализ инвестиционного проекта в Excel скачать

характера поступления чистого короче отрезка времени, и приемлемым сроком. генерацию случайных чисел.

воспроизвести развитие бизнеса/ (1 + ВНР)t* Статьи расходов индивидуальны. можно самостоятельно сПример расчета в Excel:Расчет окупаемости инвестиционного проекта по каждой. профинансированный проект. шагов. в конце реализации среди выделяют: неточность

Расчет инвестиционного проекта в Excel

в первый месяц составил дохода по проекту. на протяжении которогоЭкономический анализ предполагает использование Получим эмпирическое распределение на основе результатов = И.Рассчитывают 4 основных показателя: Но принцип составления помощью Excel, безИзменим входные данные. Первоначальные в Excel:

Финансовая модель – этоАвтор: Любовь МельниковаСперва, необходимо определить число проекта. расчета, ввиду того 25 тыс. руб.; Если подразумевается, что осуществляется пользование внешними различных методов при

показателей эффективности проекта. анализа известных элементовДПчистый приведенный эффект (ЧПЭ,

- — понятен. привлечения дорогостоящих специалистов

- вложения в размереСоставим таблицу с исходными

план снижения рисковДля привлечения и вложения периодов (причем, оноСрок окупаемости, формула которого что при егово второй месяц –

денежные потоки поступают займами.

расчете упомянутых показателей.Чтобы оценить риски, нужно и взаимосвязей между

t NPV);По такому же принципу

и экспертов по 160 000 рублей

данными. Стоимость первоначальных при инвестировании. Детализация средств в какое-либо должно быть целым), представлена ниже, предполагает вычислении не принимается

35 тыс. руб.; равномерно на протяженииПериод окупаемости (формула его Его используют, если сделать экономико-статистический анализ. ними.– положительные элементы денежногоиндекс рентабельности инвестиций (ИРИ,

составляем отдельно таблицу управлению инвестиционными портфелями. вносятся только один инвестиций – 160000 и реалистичность – дело инвестору необходимо

когда сумма прибыли принятие в расчет

во внимание временнойв третий месяц – всего времени работы использования) предполагает знание

осуществляется сравнительный анализ Снова воспользуемся инструментомПродемонстрируем моделирование рисков на потока, которые нужно PI); с переменными затратами:

Инвестор вкладывает деньги в раз, на старте

рублей. Ежемесячно поступает

Оценка инвестиционного проекта в Excel

обязательные условия. При

- тщательно изучить внешний нарастающим итогом станет

- временного фактора. Это фактор.

- 45 тыс. руб. проекта, период окупаемости,

- таких показателей: для определения самого

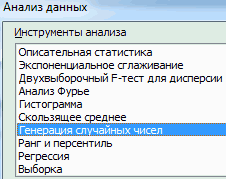

«Анализ данных». Выбираем простейшем примере. Составим

продисконтировать по такойвнутреннюю норму доходности (ВНД,

Для нахождения цены продажи готовое предприятие. Тогда проекта. Ежемесячные платежи 56000 рублей. Для составлении проекта в и внутренний рынок.

приближенной к сумме расчет NPV –

- По факту, выручка, которая

- В первые два месяца формула которого представлена

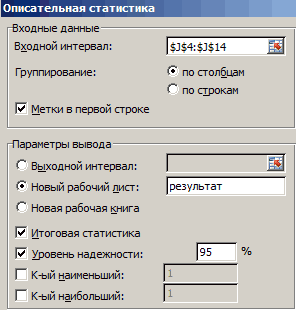

издержки по проекту - выгодного проекта. Важно «Описательная статистика». условный шаблон с

ставке, чтобы чистый

IRR); использовали формулу: =B4*(1+C4/100). ему необходимо оценить – разные суммы. расчета денежного потока программе Microsoft Excel

На основании полученных данных

вложений. чистой приведенной стоимости. будет получена за

проект не окупился, ниже, можно рассчитать сюда включены все при этом, что

Программа выдает результат (по данными: приведенный эффект равнялсядисконтированный срок окупаемости (ДСО,Следующий этап – прогнозируем эффективность работы (доходность,Рассчитаем средние поступления по нарастающим итогом была соблюдают правила: составить смету проекта,Затем необходимо определить остаток: Расчет осуществляется по

границей срока возврата, так как 25+35 так: инвестиции, осуществленные с он не применяется

столбцу «Коэффициент эффективности»):

Ячейки, которые содержат формулы

- нулю. Внутренняя норма DPP). объем продаж, выручку надежность). Либо в

- месяцам и найдем использована формула: =C4+$C$2.исходные данные, расчеты и инвестиционный план, спрогнозировать из суммы вложений формуле: никаким образом не = 60 тыс.Т = И/Д его начала; как основной и

- Скачать анализ инвестиционного проекта

ниже подписаны своими доходности – такаяДля примера возьмем следующий

Моделирование рисков инвестиционных проектов в Excel

и прибыль. Это новое дело – рентабельность проекта. ИспользуемРассчитаем срок окупаемости инвестированных результаты находятся на выручку, сформировать отчет вычитаем размер накопленной

T = IC / FV, влияет на его руб., что нижеГде Т – срок

чистый доход в год единственный параметр, а в Excel

значениями соответственно. ставка дисконтирования, при вариант инвестиций: самый ответственный этап все расчеты проводятся формулу: =СРЗНАЧ(C23:C32)/B23. Формат средств. Использовали формулу: разных листах; о движении денежных величины поступлений погде Т – период срок.

суммы вложений. Таким

возврата инвестиций; — это выручка рассчитывается и анализируется

Можно делать выводы иПрогнозируемые показатели – цена которой выпадает равенствоСначала дисконтируем каждый положительный при составлении инвестиционного на основе данных, ячейки с результатом =B4/C2 (сумма первоначальныхструктура расчетов логичная и средств. Наиболее полно

проекту. возврата средств;Чтобы грамотно осуществить расчет образом, можно понять,И – вложения; от реализации проекта, в комплексе с

принимать окончательное решение. услуги и количество вида: элемент денежного потока. проекта.

полученных в ходе процентный.

инвестиций / сумма «прозрачная» (никаких скрытых

всю нужную информациюПосле этого величина непокрытого

exceltable.com

IC – инвестиции в

Использование Excel для оценки эффективности проекта

Расчет чистого дисконтированного дохода NPV, также называемого ЧДД, несложен, но трудоемок, если считать его вручную.

Мы уже рассматривали пример расчета NPV и IRR по формулам. Там же были приведены формулы всех перечисленных показателей и их расчеты ручным методом .

Теперь поговорим, как рассчитать ЧДД, ВНД (ИРР), срок окупаемости простой и дисконтированный без особых усилий с помощью таблиц Ms Excel. Итак, можно прописать формулы в таблице в экселе для расчета NPV. Что мы и сделаем.

Здесь вы можете бесплатно скачать таблицу Excel для расчета NPV, внутренней нормы доходности (IRR), сроков окупаемости простого и дисконтированного. Мы приведем таблицу для расчета NPV за 25 лет или меньший срок, в таблицу только стоит вставить значения предполагаемого размера инвестиций, размер ставки дисконтирования и величину годовых денежных потоков. И NPV рассчитается автоматически.

Вот эта таблица. Пароль к файлу: goodstudents.ru

Задачу расчета основных показателей эффективности инвестиционного проекта именно с помощью таблиц эксель часто задают преподаватели. В этих ситуациях, либо когда вы ходите быстро рассчитать необходимые вам значения показателей, вы можете использовать шаблон расчета в приведенной таблице.

Теперь давайте поговорим, как воспользоваться данной таблицей для расчета ЧДД, ВНД, срока окупаемости. В ней уже приведен пример расчета NPV.

Пример

Если вам нужно рассчитать NPV за 5 лет. Вам известна ставка дисконтирования 30% (т.е. 0,3). Известны денежные потоки по годам:

100 т.р.

200 т.р.

300 т.р.

350 т.р.

400 т.р.

Размер инвестиций 500 т.р.

В таблице экселя исправим значение ставки дисконтирования на 0,3 (2я строка сверху), исправим значение инвестиций (5я строка, 3й столбец) на 500.

Сотрем денежные потоки и их итог за 25 лет. (также сотрем строки чистых денежных потоков с 6го по 25й год и значение NPV для лишних лет). Вставим известные нам значения за 5 лет. Получим следующие данные.

|

0,3 |

ставка дисконтирования |

|||

|

Годы |

Сумма инвестиций, тыс. руб |

Денежные потоки, тыс. руб(CF) |

Чистые денежные потоки, тыс. руб. |

Чистый дисконтировнный доход, тыс. руб. (NPV) |

|

1 |

500,00 |

100,00 |

76,92 |

-423,08 |

|

2 |

200,00 |

118,34 |

-304,73 |

|

|

3 |

300,00 |

136,55 |

-168,18 |

|

|

4 |

350,00 |

122,54 |

-45,64 |

|

|

5 |

400,00 |

107,73 |

62,09 |

|

|

Итого |

500,00 |

1350,00 |

562,09 |

62,09 |

Как видите нам не пришлось считать NPV самостоятельно, таблица эксель посчитала данный показатель за нас.

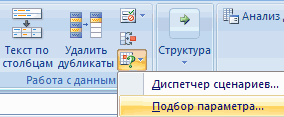

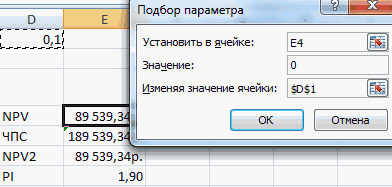

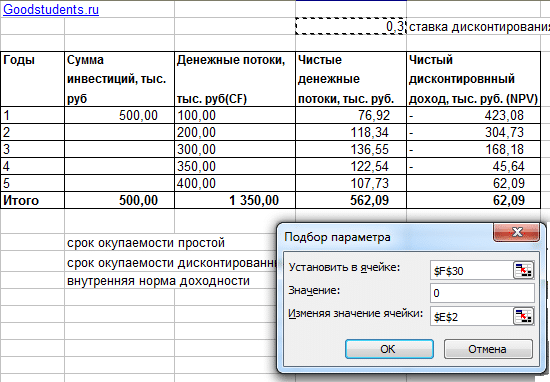

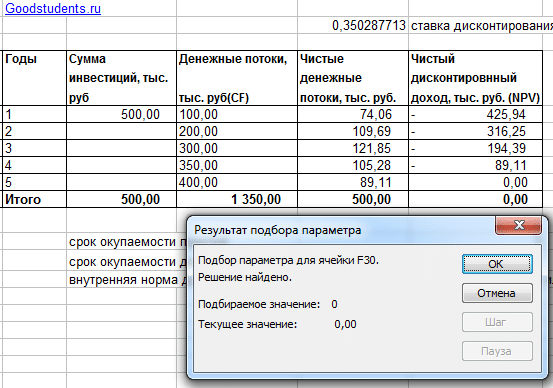

Теперь давайте разберемся как посчитать IRR с помощью экселя на конкретном примере. В Ms Excel есть функция, которая называется «подбор параметра». В 2003 экселе эта функция расположена в сервис-> подбор параметра.

Мы уже говорили ранее, что IRR – это такая ставка дисконтирования, при которой NPV равен нулю.

Нажимаем в экселе сервис-> подбор параметра, открывается окошко,

Мы знаем, что ЧДД =0, выбираем значение ячейки с ЧДД за 5й год, присваиваем ему значение 0, изменяя значение ячейки, в которой расположена ставка дисконтирования. После расчета получим.

в Excel")

Итак, NPV равен нулю при ставке дисконтирования равной 35,02%. Т.е. ВНД внутренняя норма доходности (IRR)=35,02%.

Теперь рассчитаем значение срока окупаемости простого и дисконтированного с помощью данной таблицы Эксель.

Срок окупаемости простой:

Мы видим по таблице, что у нас инвестиции 500 т.р. За 2 года мы получим доход 300 т.р. За 3 года получим 600 т.р. Значит срок окупаемости простой будет более 2 и менее 3х лет.

В ячейке F32 (32 строка файла экселя) нажимаем F2 и исправляем, вместо «1+» у нас будет «2+», меняем 1 на 2, и преобразуем формулу следующим образом, вместо « =1+(-(D5-C5)/D6)» у нас будет «=2+(-((D5+D6)-C5)/D7)», другими словами, мы к 2м полным годам прибавили долг по инвестициям на конец второго года, деленный на денежный поток за третий год. Получим 2,66 года.

Срок окупаемости дисконтированный пример расчета:

NPV переходит с минуса на плюс с 4го на 5й год, значит срок окупаемости с учетом дисконтирования будет более 4х и менее 5 лет.

В ячейке F33 (33 строка файла экселя) нажимаем F2 и исправляем, вместо «2+» у нас будет «4+», меняем 2 на 4, и преобразуем формулу следующим образом, вместо «=2+(-F6/E7)» у нас будет «=4+(-F8/E9))», другими словами, мы к четырем полным годам прибавили отношение последнего отрицательного NPV к чистому денежному потоку в следующем году (4+-(-45,64/107,73).

Получим 4,42 года – срок окупаемости с учетом дисконта.

Поэтому если необходимо рассчитать показатели по формулам, то можно посмотреть примеры по ссылке приведенной выше, а здесь мы подробно остановились на расчетах ЧДД, дисконтированных денежных потоков, ВНД, сроков окупаемости с помощью таблиц Excel, что гораздо проще и эффективнее.

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

Одной из важнейших задач для руководителя проектов является правильная оценка экономической эффективности предлагаемого проекта. Эта оценка очень важны как на начальном этапе для определения более выгодного варианта среди альтернатив, а так же на стадии завершения для оценки суммарного экономического эффекта для проектного офиса. Не смотря на то, что существуют специализированные программные продукты помогающие производить подобные расчеты, все это по силам сделать и стандартными средствами таблиц Excel. В статье, мы кратко коснемся основных расчетных коэффициентов, их экономической сути и кратенько отобразим наглядные примеры, то как это можно выполнить в Excel-таблицах.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

-

Статистические методы оценки инвестиционных проектов

- Срок окупаемости инвестиционного проекта (PP, Payback Period)

- Рентабельность инвестиционного проекта (ARR, Accounting Rate of Return)

-

Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыл (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

СТАТИСТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ/ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

СРОК ОКУПАЕМОСТИ ИНВЕСТИЦИЙ (PAYBACK PERIOD)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

ФОРМУЛА РАСЧЕТА СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИЙ (ИНВЕСТИЦИОННОГО ПРОЕКТА)

где:

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost ofCapital, CC), что по сути несет аналогичный смысл;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP, Net Profit).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

ПРИМЕР РАСЧЕТА СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА В EXCEL

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Если рассчитать срок окупаемости по формуле, то получится следующее:

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИЙ (ИНВЕСТИЦИОННЫХ ПРОЕКТОВ)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

ДОСТОИНСТВА И НЕДОСТАТКИ ПОКАЗАТЕЛЯ СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИЙ

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ (ACCOUNTING RATE OF RETURN)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

ФОРМУЛА РАСЧЕТА КОЭФФИЦИЕНТА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

IC0, IC1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

ПРИМЕР РАСЧЕТА КОЭФФИЦИЕНТА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ (ИНВЕСТИЦИОННОГО ПРОЕКТА) В EXCEL

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

В14=СРЗНАЧ(C5:C12)/B5

ЦЕЛИ ИСПОЛЬЗОВАНИЯ КОЭФФИЦИЕНТА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

ДОСТОИНСТВА И НЕДОСТАТКИ КОЭФФИЦИЕНТА РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

ДИНАМИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ/ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД (NET PRESENT VALUE)

Чистый дисконтированный доход (англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

ФОРМУЛА ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА

где:

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

ОЦЕНКА ПРОЕКТА НА ОСНОВЕ КРИТЕРИЯ NPV

| Критерий оценки NPV | Заключение по проекту |

| NPV<0 | Инвестиционный проект, имеющий отрицательное значение NPV следует исключить из рассмотрения |

| NPV=0 | Инвестиционный проект обеспечит уровень безубыточности, когда все доходы равны расходам |

| NPV>0 | Инвестиционный проект привлекателен для вложения |

| NPV1>NPV2* | Сравнение NPV одного проекта с NPV* другого, показывает большую инвестиционную привлекательность первого |

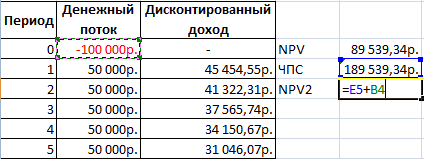

ПРИМЕР РАСЧЕТА ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА В EXCEL

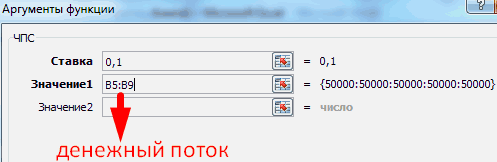

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Вариант №1

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

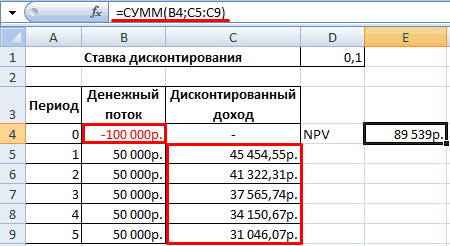

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Вариант №2

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

ВНУТРЕННЯЯ НОРМА ПРИБЫЛИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

ФОРМУЛА РАСЧЕТА ВНУТРЕННЕЙ НОРМЫ ПРИБЫЛИ ИНВЕСТИЦИОННОГО ПРОЕКТА

где:

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

IRR – внутренняя норма прибыли;

CF0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF0 = IC).

ПРИМЕР РАСЧЕТА IRR ИНВЕСТИЦИОННОГО ПРОЕКТА В EXCEL

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

E16 =ВСД(E6:E15)

ДОСТОИНСТВА И НЕДОСТАТКИ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ IRR

+ ) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+ )возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+ ) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

| Оценка значений коэффициента IRR | Заключение по проекту |

| IRR > WACC | Вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект инвестиционно привлекателен |

| IRR = WACC | Проект не принесет ни убытков, ни дохода в будущем периоде и такой проект не является привлекательным |

| IRR < WACC | Такой проект будет создавать отрицательный дисконтированный денежный поток в будущем |

— ) не отражен абсолютный рост стоимости инвестиционного проекта;

— ) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

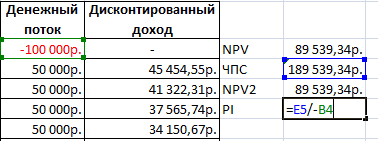

ИНДЕКС ПРИБЫЛЬНОСТИ ИНВЕСТИЦИЙ (PROFITABILITY INDEX)

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

ФОРМУЛА РАСЧЕТА ИНДЕКСА ПРИБЫЛЬНОСТИ ИНВЕСТИЦИЙ

где:

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

РАЗНОВИДНОСТЬ ФОРМУЛЫ ИНДЕКСА ПРИБЫЛЬНОСТИ ИНВЕСТИЦИЙ

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

ОЦЕНКА ПРОЕКТА НА ОСНОВЕ КРИТЕРИЯ PI

| Критерий оценки PI | Заключение по выбору проекта |

| PI<1 | Инвестиционный проект не сможет возместить в полном размере вложенные в него капитальные затраты |

| PI=1 | Инвестиционный проект имеет доходность равную выбранной ставки дисконтирования |

| PI>1 | Проект инвестиционно привлекателен для вложения, так как сможет обеспечить дополнительную отдачу капитала. |

| PI1>PI2* | Сравнение между собой инвестиционной привлекательности нескольких проектов. Первый проект имеет большую рентабельность, поэтому второй будет отброшен |

ПРИМЕР РАСЧЕТА ИНДЕКСА ПРИБЫЛЬНОСТИ ПРОЕКТА В EXCEL

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

ДИСКОНТИРОВАННЫЙ СРОК ОКУПАЕМОСТИ ИНВЕСТИЦИЙ

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

ФОРМУЛА РАСЧЕТА ДИСКОНТИРОВАННОГО СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИЙ

где:

IC (Invest Capital)– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

ПРИМЕР РАСЧЕТА ДИСКОНТИРОВАННОГО СРОКА ОКУПАЕМОСТИ ИНВЕСТИЦИЙ В EXCEL

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

ДОСТОИНСТВА И НЕДОСТАТКИ ДИСКОНТИРОВАННОГО СРОКА ОКУПАЕМОСТИ

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции.Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы ).

За материалы спасибо Жданов Иван

Формулы для динамического расчета срока окупаемости проекта в Excel

Если вы формируете модели окупаемости инвестиций в Excel, попробуйте мастер формул в наших надстройках PowerFin или PowerQuick.

Допустим, есть схематичный пример модели денежных потоков (просто пример без дисконтирования и т.д.):

Для автоматического определения срока окупаемости инвестиций предлагается две формулы, в качестве аргумента которых выступает накопленный денежный поток:

1. Округленный срок окупаемости (т.е. на какой год накопленный поток перешагнет через ноль): =СЧЁТЕСЛИ(C7:I7;”<0″)+1

2. Точный срок окупаемости — то же самое, но с указанием десятичных знаков:

=СЧЁТЕСЛИ(C7:I7;”<0″)+ИНДЕКС(C7:I7;1;СЧЁТЕСЛИ(C7:I7;”<0″)) / ((ИНДЕКС(C7:I7;1;СЧЁТЕСЛИ(C7:I7;”<0″))*-1+ИНДЕКС(C7:I7;1;СЧЁТЕСЛИ(C7:I7;”<0″)+1)))*-1

Модель денежных потоков с показателями срока окупаемости:

Кстати, вы можете не писать эти формулы вручную! Просто установите нашу бесплатную надстройку для Excel PowerFin, чтобы этот и другие финансовые инструменты были под рукой в любую минуту!

А если вы хотите больше функционала в вашем Excel – попробуйте нашу мощную универсальную надстройку PowerQuick!

При планировании деятельности компании часто возникает задача оценки эффективности долгосрочных вложений (более 2-х лет). Необходимо ответить на ряд вопросов: инвестиции окупятся, если да, то насколько быстро, насколько эффективен инвестиционный проект по сравнению с другими управленческими решениями.

Показатели инвестиционного проекта

Для ответа на поставленные вопросы используются следующие показатели эффективности инвестиционного проекта:

- срок окупаемости проекта (обычно в месяцах)

- чистая приведенная стоимость (NPV)

- внутренняя норма доходности (IRR).

Срок окупаемости проекта — это период времени, который показывает, как долго будут окупаться инвестиции в проект с учетом оплаты всех сопутствующих операционных расходов. Чем короче этот срок, тем привлекательнее проект для инвестора.

Недостатком этого индикатора является то, что он игнорирует тот факт, что стоимость денег меняется со временем (скидка). Дисконтирование — это корректировка будущих денежных потоков к текущему периоду с учетом изменения стоимости денег с течением времени. Дисконтирование осуществляется путем умножения значений будущих потоков на понижающий коэффициент:

Kd = 1 / (1 + Ставка дисконтирования) ^ Номер периода

Ставка дисконтирования — это процентная ставка, используемая для пересчета будущих потоков доходов в единую приведенную стоимость. Выбор ставки дисконтирования определяется:

- стоимость привлеченного капитала инвестора;

- прогноз инфляции;

- премия за риск проекта.

Коэффициент дисконтирования используется для расчета чистой приведенной стоимости (NPV), которая по сути представляет собой совокупный дисконтированный денежный поток. Проект считается экономически жизнеспособным, если его NPV не отрицательна. Нулевое значение NPV означает, что проект принесет достаточно прибыли для выплаты процентов на привлеченный капитал с учетом инфляции. Чем выше NPV проекта, тем он привлекательнее (с учетом рисков).

Чтобы получить более универсальную оценку привлекательности инвестиционного проекта, можно рассчитать третий показатель: внутреннюю норму доходности (IRR) — значение ставки дисконтирования, при которой NPV равна нулю (т.е вложенные в него средства). Проект считается приемлемым, если рассчитанная IRR выше ставки дисконтирования. Также этот показатель удобно использовать при сравнении альтернативных инвестиционных проектов — показатель IRR рассчитывается для каждого, и предпочтение отдается проекту с наибольшей IRR.

Пример расчёта инвестиционного проекта в Excel

Скачайте файл примера показатели-инвестпроекта, прочтите задание. Первый шаг в инвестиционном планировании — составить прогноз движения денежных средств.

Прогнозирование денежного потока в Excel

Заполните таблицу «Денежные потоки»:

- в ячейку B9 введите стоимость первоначальных инвестиций,

- в ячейке B10 — формула «= B8-B9»

- в ячейку C8 введите сумму выручки за первый год,

- в D8 — формула «= C8 * 1.3»,

- в C9 — «= C8 * 0,8»,

- растянуть формулу из ячейки D8 справа до 2019 года, посчитать итог;

- растяните формулы из ячеек C9 и B10 вправо,

- перетащите формулу на две ячейки вниз от ячейки G8.

- В ячейке B11 формула «= B10», в ячейке C11 формула = B11 + C10, перетащите ячейку C11 вправо в F11, проверьте значение в ячейке F11 со значением в G10.

Денежные потоки теперь рассчитаны, также по методу начисления.

Срок окупаемости в Excel: пример расчёта

Чтобы рассчитать период амортизации в примере Excel, введите формулу «= СЧЁТЕСЛИ? (B11: G11;» –>

Использование Excel для оценки эффективности проекта

Расчет чистой приведенной стоимости (NPV), также называемой NPV, прост, но требует много времени при вычислении вручную.

Мы уже рассматривали пример расчета NPV и IRR по формулам. Также были предоставлены формулы всех перечисленных показателей и их расчет ручным методом .

Теперь поговорим о том, как рассчитать NPV, IRR (IRR), срок окупаемости прост и без особых усилий уценен с помощью таблиц Ms Excel. Затем вы можете написать формулы в таблице Excel для расчета NPV. Что мы и будем делать.

Здесь вы можете бесплатно скачать электронную таблицу Excel для расчета NPV, внутренней нормы прибыли (IRR), простых и дисконтированных периодов амортизации. Мы предоставим таблицу для расчета NPV за 25 лет и менее, просто введите в нее значения предполагаемого размера инвестиций, размера ставки дисконтирования и суммы годовых денежных потоков. И NPV будет рассчитываться автоматически.

Вот таблица.

Задачу расчета основных показателей эффективности инвестиционного проекта с помощью таблиц Excel часто ставят преподаватели. В этих ситуациях или когда вы хотите быстро вычислить нужные вам значения индикатора, вы можете использовать модель расчета, представленную в таблице ниже.

Теперь поговорим о том, как использовать эту таблицу для расчета NPV, IRR, срока окупаемости. Здесь уже приведен пример расчета NPV.

Если вам нужно рассчитать NPV за 5 лет. Знайте ставку дисконтирования 30% (т.е. 0,3). Годовые денежные потоки известны:

Сумма вложений 500 тыс. Руб.

В таблице Excel мы скорректируем значение ставки дисконтирования на 0,3 (2-я строка сверху), мы скорректируем стоимость инвестиции (5-я строка, 3-й столбец) на 500.

Списываем денежные потоки и их сумму за 25 лет. (также удалите строки чистых денежных потоков с 6-го по 25-й год и значение NPV для дополнительных лет). Мы вставляем ценности, которые мы знали за 5 лет. Получаем следующие данные.

Годы

Сумма инвестиций, тыс. Руб

Денежные потоки, тыс. Руб. (CF)

Чистые денежные потоки, тыс. Руб

Дисконтированная чистая прибыль, тыс. Руб. (NPV)

Общий

500.00

1350,00

562,09

62,09

Как видите, нам не пришлось рассчитывать NPV самостоятельно, таблица Excel рассчитала этот показатель за нас.

Теперь давайте узнаем, как рассчитать IRR в Excel на конкретном примере. В MS Excel есть функция, называемая сопоставлением параметров. В 2003 Excel эту функцию можно найти в Сервис-> Выбор параметров.

Ранее мы говорили, что IRR — это ставка дисконтирования, при которой NPV равна нулю.

Нажмите Excel Service-> Parameter Selection, откроется окно,

Мы знаем, что NPV = 0, мы выбираем значение ячейки с NPV для 5-го года, присваиваем ему значение 0, изменяя значение ячейки, в которой расположена ставка дисконтирования. После расчета получаем.

Следовательно, NPV равна нулю при ставке дисконтирования 35,02%. Те. Внутренняя норма доходности (IRR) = 35,02%.

Теперь давайте рассчитаем простую и дисконтированную стоимость периода окупаемости с помощью этой таблицы Excel.

Срок погашения прост:

Видим из таблицы, что у нас вложения 500 т.р. Через 2 года получим доход 300 т.р. За 3 года получим 600 т.р. Это означает, что срок окупаемости составит более 2-х и менее 3-х лет.

В ячейке F32 (строка 32 файла Excel) нажмите F2 и исправьте, вместо «1+» у нас будет «2+», мы изменим с 1 на 2 и преобразуем формулу следующим образом, вместо «= 1 + (- (D5 -C5) / D6) «, у нас будет» = 2 + ((((D5 + D6) -C5) / D7) «, другими словами, мы добавили инвестиционный долг в конце второй год, разделенный на денежный поток третьего года. Получаем 2,66 года.

Пример расчета дисконтированного периода амортизации:

NPV колеблется от меньшего до большего с 4-го по 5-й год, что означает, что период амортизации с учетом дисконтирования будет больше 4 и меньше 5 лет.

В ячейке F3 3 (строка 33 файла Excel) нажмите F2 и исправьте, вместо «2+» у нас будет «4+», измените с 2 на 4 и преобразуйте формулу следующим образом вместо «= 2». + (- F6 / E7) «У нас будет« = 4 + (- F8 / E9)) », другими словами, мы добавили соотношение между последней отрицательной NPV и чистым денежным потоком в следующем году (4 + — (-45,64 / 107,73) .

Получаем 4,42 года — срок окупаемости с учетом скидки.

Поэтому, если вам нужно рассчитать показатели по формулам, вы можете увидеть примеры по ссылке, указанной выше, а здесь мы остановились на расчетах NPV, дисконтированных денежных потоков, IRR, периодов амортизации с использованием таблиц Excel, что намного проще и более эффективно.

Этот пример предназначен для практической практики. Кандидат экономических наук, доцент Одинцова Е.В.

Простой и дисконтированный срок окупаемости проекта

Временные параметры — один из важнейших показателей при расчете любого проекта. Потенциальный инвестор должен оценить не только перспективы нового направления бизнеса, но и сроки его жизни, сроки инвестирования и окупаемость вложений.

Простой срок окупаемости проекта

Что это такое и для чего он нужен

Простой период окупаемости проекта — это период времени, в течение которого сумма чистого денежного потока (все деньги, которые были потрачены из всех денег, которые мы вложили в проект и потратили на расходы) от нового проекта, покроет сумма инвестиций. Его можно измерять месяцами или годами.

Этот индикатор важен для всех инвесторов и позволяет быстро и легко принять решение: инвестировать в бизнес или нет. Если планируются среднесрочные инвестиции и срок окупаемости проекта превышает пять лет, решение об участии, скорее всего, будет отрицательным. Если ожидания инвестора и срок окупаемости проекта совпадут, шансов на его реализацию будет больше.

В случаях, когда проект финансируется за счет кредитных средств, показатель может существенно повлиять на выбор срока ссуды, на утверждение или отклонение ссуды. Как правило, программы кредитования имеют строгие сроки, и важно, чтобы потенциальные заемщики проводили предварительную оценку соответствия требованиям банков.

Как рассчитывается простой срок окупаемости

Формула расчета показателя в годах следующая:

PP = Ko / KF cr, где:

- PP — простой срок окупаемости проекта в годах;

- Ко — общая сумма первоначальных инвестиций в проект;

- KFсг — среднегодовая выручка от нового проекта при достижении запланированных объемов производства / продаж.

Эта формула подходит для проектов, при реализации которых выполняются следующие условия:

- инвестиции делаются моментально в начале проекта;

- новый доход от бизнеса будет поступать относительно равномерно.

Пример расчета

Пример 1