Все ближе дата обязательного перехода на ФСБУ 25/2018. Учитывая разъяснения Минфина, переходить на него придется довольно большому числу участников рынка долгосрочной аренды и лизинга. В этой статье разберем особенности учета неоперационной аренды и лизинга у получателя таких услуг по ФСБУ 25/2018. Расчеты по приведенной стоимости для арендатора и лизингополучателя по ФСБУ 25/2018 с 2022 года для бухгалтерского учета аренды (лизинга) на примере и с формулами Excel.

Получатель лизинга или услуг по аренде должен применять в учете те же базовые принципы, что и тот, кто предоставляет объект в лизинг или аренду.

Подробно о том, зачем нужно отражение по дисконтированной стоимости, мы рассказали в первых разделах статьи: “ФСБУ 25/2018: расчеты по приведенной стоимости у арендодателя и лизингодателя с 2022 года и как удобнее считать в Excel“.

Рекомендуем арендаторам тоже ознакомиться.

Здесь же мы только сформулируем кратко, что должен показать пользователю отчетности по ФСБУ арендатор или лизингополучатель.

В отчетности нужно раскрыть, что взять объект в лизинг или аренду для арендатора выгоднее, чем взять кредит и купить такой же объект.

Из этого вытекают и все нюансы расчетов по ФСБУ 25/2018 для арендаторов и лизингополучателей.

Как определить ставку дисконтирования арендатору

Поскольку арендатор (далее будем понимать в широком смысле – как арендатора и по финансовой аренде, он же лизингополучатель) отталкивается от альтернативного варианта – взять кредит и купить аналог вместо аренды или лизинга – то и в качестве ставки дисконтирования ему достаточно взять ставку по банковским кредитам. Только следует помнить, что кредиты надо выбирать сопоставимые по сумме и сроку пользования объектом аренды (лизинга).

Если подобные привлеченные кредиты уже есть на момент заключения договора аренды – ставку надо брать по ним. Если своих кредитов нет – нужно взять те, которые можно было бы взять (например, в банках, в которых размещены счета, или в банках, которые специализируются на выдаче таких кредитов). О таких вариантах написано в п. 15 ФСБУ 25/2018.

Как посчитать первоначальную оценку обязательства по аренде

Обязательство по аренде у арендатора (лизингополучателя) представляет собой кредиторскую задолженность по уплате лизинговых платежей в будущем.

Первоначальная оценка обязательства (ПОО) – это суммарная дисконтированная стоимость платежей по договору на дату получения предмета лизинга (п. 10 и 14 ФСБУ 25/2018, п. 3 информационного сообщения Минфина России от 25.01.2019 № ИС-учет-15).

Для арендатора должно соблюдаться равенство:

ПОО = ПСЛП = СС предмета – Авансы (выплаченные) – НЛС

Где:

- ПСЛП – приведенная стоимость будущих лизинговых платежей;

- СС предмета – справедливая стоимость предмета аренды (стоимость покупки лизингодателем при лизинге);

- НЛС – негарантированная ликвидационная стоимость

Таким образом, первоначальную величину обязательства по лизингу можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. 3 и 6 Рекомендации Р-65/2015-КпР “Ставка дисконтирования”):

ПОО = Стоимость приобретения предмета лизингодателем – Авансы

Напомним, что все значения фигурируют без НДС.

Если переход права собственности на предмет аренды не предусмотрен или неизвестна негарантированная ликвидационная стоимость, обязательство по аренде вычисляют как приведенную стоимость будущих лизинговых платежей.

ПОО = Н / (1 + r) + Н / (1 + r)2 + … + Н / (1 + r)t

Где:

- П – приведенная стоимость лизинговых платежей;

- Н – номинальная величина одного лизингового платежа без НДС;

- r – ставка дисконтирования за период;

- t – количество периодов до последнего платежа.

По сути предлагается каждый лизинговый платеж отдельно дисконтировать и сложить результаты.

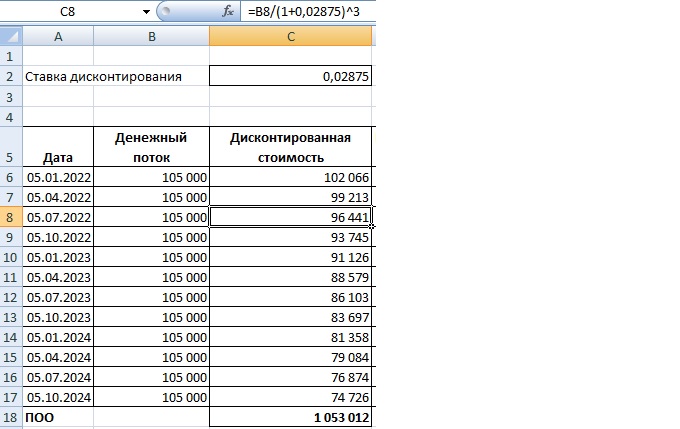

Пример

Пусть заключен договор лизинга, по которому 01.01.2022 передан предмет. Лизингополучатель платит ежеквартально, в начале квартала. Для упрощения расчетов примем, что выкупной стоимости отдельно нет. По завершении договора предмет лизинга остается у лизингополучателя.

Лизингодатель купил предмет за 1 млн руб.

Лизингополучатель платит ежеквартально, до 5-го числа первого месяца квартала – 105 000 рублей.

Срок договора – 3 года.

(этот пример – зеркальный приведенному в статье про расчеты для лизингополучателя, на которую дана ссылка выше)

Лизингополучатель может последовать указаниям ФСБУ и действовать «прямым» методом – продисконтировать каждый платеж, взяв ставку дисконтирования по банковским кредитам.

Пусть ставка банков 11,5% годовых. Для дисконтирования ежеквартальных платежей ее нужно сделать ставкой для квартала:

11,5% / 4 = 0,02875

Далее вносим формулы в таблицу платежей в Excel.

Сумма, получившаяся по всем дисконтированным платежам, – это и есть первоначальная оценка обязательства по аренде.

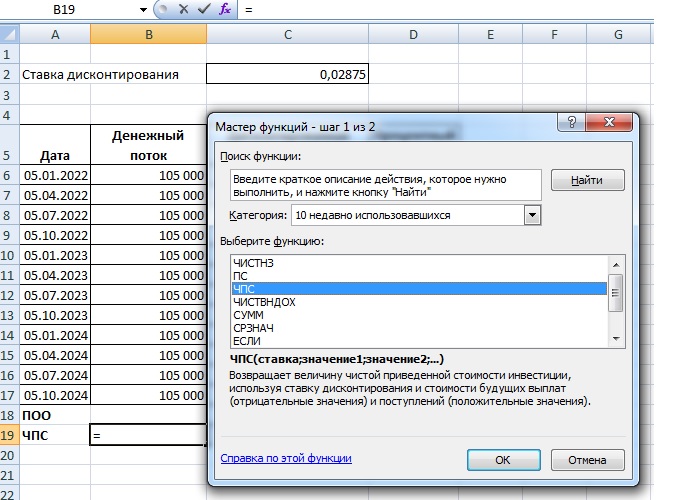

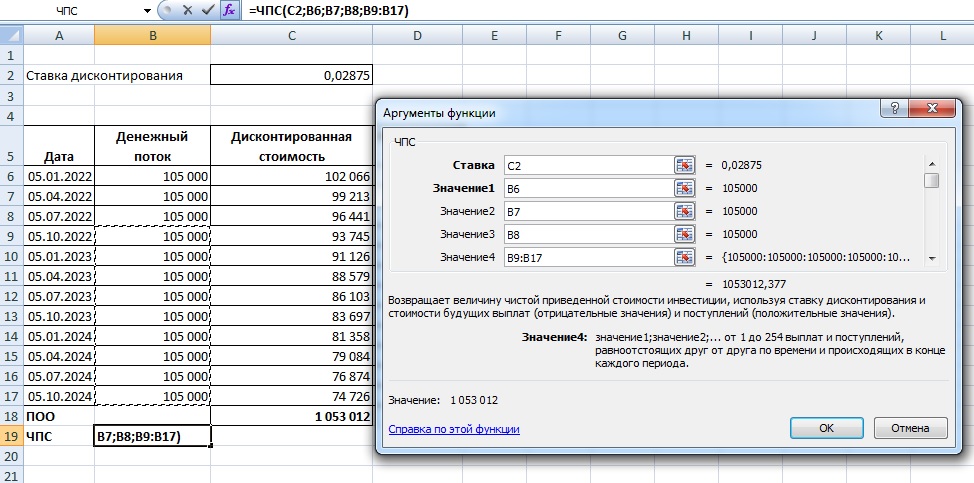

Есть возможность не вычислять ее по каждому платежу, а воспользоваться формулой ЧПС.

Обратите внимание, как вносить значения: первые 3 ячейки – первые 3 значения из списка, а далее можно вносить суммой, выделяя нужный диапазон.

Получившийся по ЧПС результат – тот же, что и при обсчете каждого платежа в отдельности.

Таким же образом можно обсчитать по ЧПС стоимость обязательства на любую конкретную дату, учитывая в формуле платежи, которые еще не уплатили.

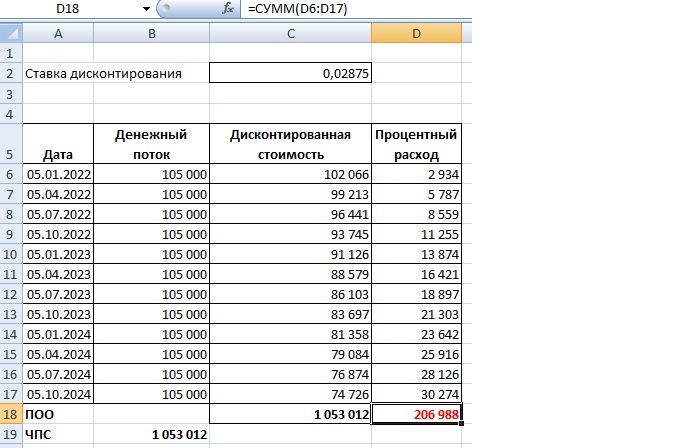

Из расчетов легко вычислить и процентный расход, подлежащий учету у арендатора.

У арендодателя сумма процентного дохода по примеру – 260 000 рублей.

У арендатора – 206 988 рублей. Остаток «уходит» в приведенную стоимость предмета аренды.

Именно так получают данные для сравнения. В нашем примере фактическая стоимость предмета у лизингодателя – 1 000 000, а для лизингополучателя после дисконтирования предмет стоит на 1 053 012 (есть переплата 53 012). Что как раз и покажет пользователю, что сделка для лизингополучателя невыгодна. И рациональнее было бы взять кредит у банка и купить аналогичный предмет.

Расчет величины права пользования активом

Получатель арендованного (лизингового) имущества объектом ОС его не признает. Вместо этого, по ФСБУ 25/2018 ему надо в активах в противовес обязательству по аренде признать право пользования активом (ППА).

ППА при этом тоже учитывают на счете 01 (отдельном субсчете) по фактической стоимости, которую формируют на счете 08.

В ППА включают (п. 13 ФСБУ 25/2018):

- ПОО (его мы уже научились определять);

- авансы по договору, перечисленные до даты получения предмета договора включительно;

- расходы, связанные с поступлением предмета и приведением его в состояние, пригодное для использования;

- оценочное обязательство в связи с предстоящими расходами на демонтаж предмета лизинга, его перемещение, восстановление окружающей среды, если возникновение такого обязательства обусловлено получением лизингового имущества.

Проще говоря, берем ПОО, корректируем на величину денег, которые к моменту передачи предмета уже уплачены, добавляем расходы, которые уже понесли или можем понести в будущем в связи с этим предметом. Получаем ППА для признания.

Напомним, что НДС везде исключают и в расчет берут только «чистые» суммы.

Подводим итоги

Арендатору для вычислений по ФСБУ 25/2018 достаточно знать банковскую ставку по кредиту, который он мог бы взять для покупки аналогичного объекта, и видеть условия договора.

Дисконтирует арендатор только поток своих будущих платежей по аренде. Для этого ему наиболее подходит формула ЧПС в Excel.

На чтение 14 мин Просмотров 39.2к. Опубликовано 07.09.2021

Расчет приведенной или дисконтированной стоимости может потребоваться в различных случаях. В том числе с 2022 года выполнять его придется всем бухгалтерам, у кого есть договоры аренды, признаваемой неоперационной, и лизинга. Постараемся рассказать простыми словами, что такое приведенная стоимость и как и зачем ее вычислять.

Содержание

- Дисконтирование простыми словами

- Зачем вообще это нужно

- Зачем берется банковская ставка

- Как определить ставку дисконтирования

- Как считать показатели для приведенной стоимости в Excel

- Функция ЧИСТВНДОХ

- Функция ЧИСТНЗ

- Дальнейшие вычисления для арендодателя

- Приведенная стоимость у арендатора

- Таблицы дисконтирования

- Бухгалтерские программы

Дисконтирование простыми словами

Рассмотрим пример

Банк сделал Васе персональное предложение по кредиту на сумму 200 тыс. руб. по ставке 10% годовых, сроком на год. Причем вернуть сумму с процентами можно всю сразу по завершении этого года.

Вася рассказал об этом своему другу Пете. И заметил, что все 200 тыс. руб. ему не нужны, но некоторой суммой он бы воспользовался. Петя предложил Васе взять весь кредит и ссудить часть суммы ему, а он, по прошествии года, вернет ее с такими же процентами.

Вася прикинул свои возможности и понял, что на возврат кредита он сможет набрать через год порядка 120 тыс. руб. Значит, вторую часть – еще 100 тысяч – должен к тому моменту вернуть Петя.

Сколько же нужно сегодня ссудить Пете под 10% годовых, чтобы через год он вернул 100 тысяч?

Считать нужно, исходя из формулы банковского (сложного) процента.

Например, общая сумма к возврату по Васиному кредиту:

S=200*(1+0,10)1 = 220

Степень 1 в формуле означает, что у кредита только один период выплаты – через год. Если бы срок был 2 года – в степень в формулу следовало бы поставить 2. И так далее.

Чтобы узнать, какая сумма, выданная под 10% годовых, через год превратиться в 220, нужно принять 200 тыс. руб. за Х и решить получившееся уравнение.

Х = 220/(1+0,10)1 = 200

А теперь Вася по той же методике посчитает, какая сумма превратится в 100 тыс. руб.

100/(1+0,10)1 = 90,91 тыс. руб.

Вася произвел дисконтирование и получил приведенную стоимость Петиной ссуды к возврату.

А мы запомним формулу дисконтирования:

К

ПС = ————-

(1+ r) t

ПС – приведенная (дисконтированная) стоимость

К – дисконтируемая сумма

r – процентная ставка

t – период кредитования

Зачем вообще это нужно

Продолжим пример

О том, что у Васи есть свободные средства, узнал Федя. Пришел к Васе и сказал:

— Инвестируй в мой бизнес свободные 100 тысяч и через 2 года я выплачу тебе 120 тысяч. Ты компенсируешь проценты, которые заплатишь банку по всему кредиту.

— Я подумаю, — сказал Вася и снова занялся подсчетами.

Потенциальный доход от вложения в бизнес Феди получится:

S=100*(1+ r)2 = 120

Решив уравнение, Вася выяснил, что на таких условиях он выдаст Феде деньги под 9,5% годовых. В то время как сам получит их под 10%. Да и воспользоваться ими сможет только через 2 года.

А вот, если Петя согласится взять еще 100 тысяч и вернуть через 2 года по ставке 10% годовых, то Вася получит:

S=100*(1+ 0,1)2 = 121 (побольше, чем от Феди).

В бытовых ситуациях, как у Васи из примера, можно обойтись базовыми формулами и не долгими подсчетами. Но что делать, если обсчитать надо большой и долгосрочный проект? Где много денежных потоков и двигаться они будут на отрезке времени длиннее, чем 1-2 года?

Есть два способа привести все потоки инвестпроекта к общему знаменателю, чтобы можно было сравнить разные проекты:

- Рассчитать будущую доходность от инвестируемой суммы и сравнить результат по разным проектам. Это будет процесс обратный дисконтированию и называется он компаундинг. (Примерно то, что сделал Вася, оценивая предложение Феди).

- Взять за основу прогнозные данные по получаемым в результате инвестирования денежным поступлениям и дисконтировать на текущий момент. Если, например, два проекта обещают поступления 1 миллион рублей через 3 года, но в результате приведения вложений оказалось, что в первый надо вложить 900 тысяч, а во второй 850, то второй проект можно рассматривать как более предпочтительный.

Зачем берется банковская ставка

Снова приведем пример

Костя выиграл в лотерею. После уплаты налогов у него остался 1 миллион рублей. Костя решил открыть свой бизнес – небольшое кафе. Арендовал помещение, купил оборудование, нанял персонал, сам за всем следил, практически в своем кафе поселился… Через год получил первую чистую прибыль – 50 тысяч рублей.

В то время как на момент открытия кафе можно было положить деньги в банк на депозит по 6% годовых. И получить по окончании года доход в 60 тысяч рублей, миллион обратно в свое распоряжение и все это не особо напрягаясь и с минимальными рисками.

С этим примером мы вплотную подошли к тому, для кого в идеале делается бухгалтерская отчетность по МСФО. А делается она для потенциальных инвесторов, которые, посмотрев на нее, должны принять решение: вложить свои деньги в эту компанию или проще отнести их в банк на депозит?

То есть инвестор, анализируя состояние дел компании по отчетности, подготовленной по принципам МСФО, оценивает выбор между двумя инвестиционными проектами – с компанией и с банком.

А, поскольку, в бухотчетности мы отражаем то, что есть именно на текущий момент, то для информативного отражения, например, расчетов по аренде и лизингу, мы пользуемся вторым способом, позволяющим сравнить разные проекты – дисконтированием. И из этих же соображений часто подставляем в формулу ставку дисконтирования – величину банковского процента.

Как определить ставку дисконтирования

Отметим, что в случае с долгосрочной арендой или лизингом у сторон сделки будет немного разный подход к оценке.

Арендатор (или лизингополучатель) должен показать, что для него взять объект в аренду или лизинг выгоднее, чем взять кредит и купить такой же объект. (Ну, или не выгоднее, и тогда отражение по приведенной стоимости даст убыток). Поэтому арендатор в качестве ставки для подстановки в формулу дисконтирования берет ставку, по которой он мог бы взять кредит на приобретение аналогичного объекта.

Если у арендатора уже есть подобные кредиты – можно опираться на ставку по ним. Если нет – нужно определять по какой ставке арендатор, на дату получения объекта, мог бы взять кредит с аналогичным сроком и обеспечением для приобретения примерно такого же.

Важно! В МСФО процесс выбора ставки дисконтирования гораздо более обусловлен и имеет несколько вариантов расчета. Причем выбранный вариант еще надо обосновать аудиторам. Российские ФСБУ, дублируя необходимость применения дисконтирования, пока не настолько усложнены и можно следовать общим предписаниям стандарта и логике.

У арендо- и лизингодателя ситуация больше похожа на ситуацию Кости, получившего миллион. У Кости заключен договор аренды, куплено оборудование и мебель. Как отбить обратно свой миллион, чтобы подумать, куда его дальше лучше вложить?

Продолжим пример

Костя нашел арендатора, который готов арендовать его кафе. Помещение, соответственно, пойдет в субаренду, а оборудование и мебель – в аренду от самого Кости. Договор заключен на 4 года, для упрощения расчетов примем, что арендатор рассчитывается сразу за год по 250 000 рублей. То есть, через 4 года Костя вернет свой миллион.

При этом у Кости уже есть вложения по объекту аренды:

480 000 – аренда (опять же, чтобы не перегружать пример, будем считать, что Костя оплатил всю сумму на 5 лет авансом);

280 000 – затраты на покупку оборудования и мебели;

40 000 – расходы на монтаж и обслуживание оборудования.

Итого можно определить стоимость инвестиционного вложения Кости – 800 тыс. руб.

То есть, следуя все тем же формулам, выполняется равенство:

800*(1+ r)4 = 1 000 000

Вот эта ставка r, при которой валовая стоимость инвестиции в аренду (будущий 1 миллион) равна справедливой стоимости вложений арендодателя (800 тысяч) и будет ставкой дисконтирования, которая нужна арендодателю. Зависящей от условий конкретного договора и позволяющей сравнивать его с другими подобными договорами.

Для полноты картины следует учесть, что оборудование и мебель, которые вернутся к Косте по окончании срока аренды, возможно, еще будут иметь какую-то ценность. Например, их можно будет продать как б/у, но еще годные к использованию. Поэтому, на практике, нужно эту ценность, называемую негарантированной ликвидационной стоимостью, оценить и добавить в равенство, приплюсовав к поступлениям от аренды.

Допустим, Костя договорился по окончании срока аренды помещения продать оптом находящееся в нем к тому моменту имущество (мебель и оборудование) за 50 000 рублей.

Тогда равенство для вычисления ставки дисконтирования примет вид

800*(1+ r)4 = 1 050 000 (1 000 000 + 50 000)

Отметим также, что на практике решить как уравнение подобное равенство для большого временного отрезка, а потом вычислить дисконтированные величины арендных платежей не так просто. Не всякий и не со всяким калькулятором справится. Поэтому далее мы поговорим о том, какие есть способы упростить расчеты.

Как считать показатели для приведенной стоимости в Excel

Традиционной палочкой-выручалочкой для бухгалтеров в случаях, когда надо дисконтировать, является Excel. В нем имеются функции как для расчета, например, ставки дисконтирования для арендодателя, так и для вычисления самих приведенных сумм.

Функция ЧИСТВНДОХ

С помощью этого средства как раз можно вычислить ставку внутренней доходности для арендодателя (лизингодателя).

Чтобы воспользоваться данным инструментом, нужно внести в лист Excel данные по датам и платежам договора. А в первой строке отразить величину инвестиционных вложений со знаком «-».

Возьмем данные из примера про сдачу в аренду Костиного кафе. Пусть кафе он передал арендатору 01.01.2022, а платит арендатор по истечении года. Для упрощения не станем учитывать негарантированную ликвидационную стоимость.

Далее ставим курсор в свободную ячейку и нажимаем на значок формул. Формула ЧИСТВНДОХ находится в разделе Финансовые. В англоязычном Excel она же называется XIRR.

Вносим данные для расчета, выделяя нужные области. На первое место ставим суммовые значения, на второе – даты

Далее жмем ОК и получаем ставку дисконтирования, с помощью которой арендодателю надо производить вычисления для отражения в отчетности договоров по ФСБУ 25/2018.

Важно!

Переписывать по датам обязательно нужно все платежи по условиям договора. Если у вас, к примеру, договор заключен на 5 лет с платежами ежемесячно, то придется заполнить 60 строк под каждый платеж.

А вот такие параметры как периодичность, аннуитетность – на точность вычислений не влияют. С помощью формулы можно рассчитывать ставку внутренней доходности и в случае, если платежи идут произвольно, и в случае, если их суммы не равные.

Функция ЧИСТНЗ

С помощью этой формулы, зная ставку дисконтирования, можно быстро вычислить чистую стоимость инвестиций в аренду на дату отражения в отчетности. Английская аббревиатура функции XNPV. Эта формула тоже больше подойдет для арендодателя (лизингодателя).

Для вычислений можно завести еще один столбец в табличке, которая получилась из платежей и их дат.

На момент передачи стоимость инвестиций принимаем равной справедливой стоимости вложений в объект аренды или лизинг. Скажем по секрету, что если объект ОС, передаваемый в аренду, учитывался с соблюдением правил приема на баланс, оценки и тестирования на обесценение, то его стоимость при передаче вполне можно считать справедливой.

А далее начинаем вычислять чистую стоимость инвестиций для каждого последнего дня года.

Важно! Если на дату, на которую определяется приведенная чистая стоимость инвестиций, приходится и дата платежа по договору, то сумму платежа нужно вычесть из значения, получившегося по формуле ЧИСТНЗ.

Выбираем значения, начиная от того, на дату которого считаем и далее до конца договора. Даты выбираем соответственно.

Вычитаем из получившегося по формуле значения сумму платежа по договору, чтобы получить справедливое значение на конец дня 31 декабря.

При наступлении следующей даты поступаем так же. Расчеты рекомендуется сохранить для каждого договора.

Дальнейшие вычисления для арендодателя

Используя полученные значения, арендодатель может определить величину дохода по процентам для отражения в учете по правилам ФСБУ 25/2018.

И получившаяся расчетная табличка целиком, на всякий случай.

Приведенная стоимость у арендатора

Описанный далее функционал больше подойдет арендаторам. Например, для вычисления приведенной стоимости платежей по договору.

В принципе, определив ставку дисконтирования, с помощью Excel можно производить расчеты и просто через формулы. Напомним, что значок степени в формуле Excel выставляется как комбинация «^число», например, чтобы возвести в 3-ю степень нужно ввести в формулу «^3».

Например, покажем, какая приведенная стоимость получится у платежей по договору у арендатора Костиного кафе. Допустим, что для покупки всего того, что он арендует у Кости, ему бы понадобилось взять кредит в банке по ставке 11,5% годовых.

Помним, что в данном случае дисконтируется каждый платеж. А t принимает значение количества периодов, оставшихся до платежа.

Если t выражено не в годах, а в более мелких периодах: кварталах или месяцах, то для подстановки в формулу дисконтирования нужно вычислить соответствующую периоду ставку исходя из годовой.

r = ((1 + годовая ставка/100)1/число периодов в году Х 100%

Например, при ежеквартальных платежах в степени будет 1/4

r = ((1 + годовая ставка/100)1/4 Х 100%

Также можно воспользоваться функцией ПС (приведенная стоимость, в английском PV). Помните, что она корректно работает только для единой процентной ставки и фиксированного размера периодического платежа.

Попробуем вычислить приведенную стоимость платежей по договору с помощью функции ПС

Ставка – указываем значение ставки за период платежа. Например, за квартал квартальную, рассчитав ее по предложенной выше формуле.

Кпер – количество периодов, за которые будут производятся платежи до конца договора. Мы вычисляем для всех платежей, поэтому ставим 4.

Плт – фиксированная сумма платежа за период. Если считаем поступления (например, от инвестиций), ставим значение с плюсом. Если считаем выплаты – ставим с минусом.

Бс – будущая стоимость. Желаемый остаток средств после завершения платежей. В данном случае он не нужен. Если ячейка не заполнена, программа автоматом считает 0.

Тип – характеристика выплаты: в начале периода – 1, в конце периода – 0. Если не заполнено, автоматически считается 0 (конец периода). У нас как раз конец периода, поэтому не заполняем.

Когда все внесено, нажимаем Ок.

Как видим, общая сумма дисконтированных платежей, рассчитанная по периодам, и сумма, полученная с помощью функции ПС одинаковы.

ЧПС – еще одна похожая функция. Удобна тем, что можно выбирать любые значения размера платежа из уже внесенных в таблицу.

Полученный результат совпадет с полученным по ПС и из сложения дисконтированных сумм каждого платежа.

Таблицы дисконтирования

Как вы, должно быть, уже успели заметить, дисконтированная сумма всегда меньше приводимой. И чем больше периодов дисконтирования, тем меньше итоговый результат.

То есть, можно сказать, что величина, которую мы дисконтируем, уменьшается в пропорции к количеству периодов и зависит от значения ставки.

Это давно подметили финансисты и высчитали закономерности для разных значений периодов и ставок. В результате мы можем пользоваться таблицами дисконтирования, которые есть в свободном доступе.

По вертикали в таких таблицах обычно идут периоды, а по горизонтали ставки. Единственный минус – ставки, как правило, выражены только в целых числах.

В остальном же работа с таблицами очень проста. Достаточно выбрать строку с нужным количеством периодов и столбец с нужным процентом, а на их пересечении будет ячейка с коэффициентом, на который надо умножить сумму, чтобы получить ее приведенное значение.

Вспомним Васю, который прикидывал, сколько денег дать Пете на 1 год под 10%, чтобы Петя вернул 100 тыс. руб.

Вася мог бы не проводить расчеты, а взять коэффициент из таблицы и умножить на него 100 000.

Бухгалтерские программы

На текущий момент (осень 2021 года) можно найти отдельно написанные программки, предназначенные для проведения вычислений, которые мы описали выше. Сделали их после появления ФСБУ 25/2018 для тех, кто хотел перейти на стандарт раньше установленного срока. Как вы понимаете, особенной популярностью это ПО не пользовалось. Даже то, которое коннектилось с 1С.

Что же касается 1С, то корректно работающий функционал для расчетов с приведенной стоимостью есть в 1С МСФО (там все настроено на МСФО и даже после внедрения ФСБУ логика расчетов все равно может отличаться) и в 1С Управление предприятием 2 (Бюджетирование лизинговых платежей).

Следует ожидать, что разработчики 1С отреагируют на необходимость ведения учета по ФСБУ 25/2018 и к 01.01.2022 появится необходимый функционал и в Бухгалтерии. Как только он появится – мы сразу же подготовим подробную инструкцию со скриншотами по работе с ним.

Автор материала:

Оксана Лим

Требования ФСБУ 25/2018 вводят новые реалии в работу бухгалтеров. Разберем, что такое дисконтирование платежей, как рассчитать приведенную стоимость будущих платежей и в чем особенности учета аренды земли

Что такое дисконтирование платежей

Согласно новому стандарту, арендатор признает предмет аренды (п. 10 ФСБУ 25/2018) как право пользования активом (ППА) на отдельном счете бухгалтерского учета и как обязательство по аренде также на отдельном счете.

Обязательство по аренде, в свою очередь, оценивается как сумма приведенной стоимости будущих арендных платежей на дату оценки.

Чтобы определить приведенную стоимость будущих платежей, надо дисконтировать их номинальные величины, а для этого — понять, что такое дисконтирование.

Разберем на конкретных цифрах.

Вы идете в банк и кладете на сберегательный счет под 7% годовых 100 000 руб. Проценты начисляются в конце срока, на который внесен вклад. Не трудно посчитать, что через год остаток на вашем счете будет равен 107 000 руб. (100 000 + 100 000 х 7%).

А теперь обратная ситуация: вы берете у банка заем и через год должны отдать 107 000 руб. Вопрос: какую сумму займа дает вам банк, чтобы получить обратно 107 000, учитывая, что ставка банка по аналогичным займам 10%?

107 000 = Х + Х х 10%

107 000 = Х (1 + 0,1)

107 000 = 1,1Х

Х = 107 000/ 1,1

Х = 97 272,73 (округляем до двух знаков после запятой)

Это и будет дисконтированная стоимость будущего денежного потока. Банк вам выдаст 97 272,73 руб.

Если говорить в целом, то дисконтирование — это расчет сегодняшней стоимости арендных платежей. Причем рассчитать их стоимость нужно так, чтобы к концу срока аренды были выполнены все обязательства по оплате согласно цене, указанной в договоре.

Иными словами, вам надо рассчитать, какую сумму следует получить на срок действия договора аренды под определенную процентную ставку, чтобы заемные средства вместе с процентами равнялись сумме арендных обязательств.

На практике для расчета приведенной стоимости обязательства применяют ставку, по которой арендатор мог бы привлечь заемные средства на срок, аналогичный периоду аренды. Это право у нас есть согласно п. 14, 15 ФСБУ 25/2018.

Сумма заемных средств — «тело» долга — и будет являться приведенной стоимостью. Остальная часть обязательств по аренде — процентами. Их нужно распределить между периодами.

- Важно: когда мы дисконтируем, мы идем от будущего к сегодняшнему дню.

Дисконтированная стоимость — это текущая стоимость будущего денежного потока, ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость — это будущая денежная сумма, приведенная к текущему моменту.

В интернете есть много рекомендаций и формул для расчета дисконтированной стоимости, но они хороши только для простых расчетов, когда обязательства по аренде исполняются не ежемесячно, а в конце срока аренды.

В ситуации, когда в договоре указаны ежемесячные платежи и сам срок аренды более 5–7 лет, рассчитать приведенную стоимость можно, используя функции Excel.

Как это сделать, вы узнаете на вебинаре «ФСБУ 25/2018: с чем столкнулись организации. Опыт главбуха». Расскажем, как использовать Excel для расчета как ставки дисконтирования, так и дисконтированной суммы обязательств.

Единственно правильного метода, как выбрать ставку дисконтирования, нет. По сути, ставка означает лишь то, как конкретный эксперт прогнозирует, насколько деньги подешевеют за один год или насколько выгоден проект, который позволяет заработать в будущем определенную сумму.

- Выбор ставки — предмет профессионального суждения.

Согласно ФСБУ 25/2018 «Бухгалтерский учет аренды» и МСФО (IFRS) 16 «Аренда», при формировании стоимости инвестиции в аренду и обязательства по аренде ставку дисконтирования принимают равной той, что указана в договоре аренды (если она легко определяется — фактическая), либо той, по которой арендатор уже привлекает или планирует привлечь заемные средства на срок, аналогичный сроку аренды.

Как рассчитать приведенную стоимость будущих арендных платежей

Величина зависит от количества периодов дисконтирования и определяется путем дисконтирования номинальных величин будущих платежей по формуле:

ПC = Н1/(1+R)^1 + Н2/(1+R)^2 +…..+ Нn(1+R)^n

Вебинар по ФСБУ 25/2018

Опыт главного бухгалтера. Практические примеры. Полезные функции Excel при расчетах

Программа вебинара

Где:

- ПС — приведенная стоимость,

- Н — платеж,

- R — ставка дисконтирования за период,

- n — количество периодов.

Если мы имеем дело с аннуитетными, то есть равными платежами, то ставку можно определить в Excel с помощью функции «Ставка».

В чем особенности учета аренды земли

Упрощенный и общий порядок учета

Стоимость земельных участков, как правило, велика, а срок их аренды — длительный. Поэтому учитывать операции по аренде земли в упрощенном порядке в основном могут организации, которые вправе вести упрощенный бухучет.

Если у организации нет такого права, необходимо применять общий порядок: при получении участка в аренду признать ППА и обязательство по аренде.

В налоговом учете арендную плату за земельный участок либо включают в первоначальную стоимость строящегося на нем объекта ОС, либо учитывают в составе прочих расходов, связанных с производством и реализацией.

Упрощенный порядок бухгалтерского учета возможен при соблюдении условий:

- Срок аренды не превышает 12 месяцев.

- Рыночная стоимость земельного участка не превышает 300 000 руб., при этом он приносит экономические выгоды преимущественно независимо от других активов.

- Организация вправе применять упрощенные способы ведения бухгалтерского учета.

Это сказано в п. 11, 12 ФСБУ 25/2018 «Бухгалтерский учет аренды», п. 4 Информационного сообщения Минфина России от 25.01.2019 № ИС-учет-15.

При применении упрощенного порядка (п. 4 Информационного сообщения № ИС-учет-15) следует учитывать, что:

- Полученный в аренду земельный участок отражается на забалансовом счете 001 «Арендованные основные средства».

- Арендные платежи учитываются в себестоимости продукции, работ или услуг, стоимости внеоборотных активов или в текущих расходах периода равномерно или с применением другого подхода, который отражает характер использования экономических выгод от земельного участка.

- Сумма госпошлины за регистрацию договора аренды включается в себестоимость продукции, работ или услуг, стоимость внеоборотных активов или в текущие расходы периода.

- При возврате земельного участка арендодателю его стоимость списывается с забалансового счета 001.

Бухгалтерские проводки могут быть такими:

- Д 001 — арендованный земельный участок учтен за балансом в оценке, указанной в договоре аренды.

- Д 08 К 76 — арендная плата включена в стоимость капитальных вложений (иные вложения во внеоборотные активы). Такая проводка делается ежемесячно в течение срока аренды, если арендуемый земельный участок вы используете при создании ОС и иных внеоборотных активов.

- Д 20 (44 и пр.) — арендная плата включена в себестоимость товара, работ или услуг, если арендуемый земельный участок вы используете при производстве или продаже продукции, реализации товаров, выполнении работ, оказании услуг.

- Д 91.2 К 76 — арендная плата отнесена на прочие расходы (в иных случаях).

- К 001 — земельный участок списан с забалансового учета по окончании срока аренды.

Признание права пользования активом (ППА) и обязательство по аренде

Если нет условий для применения упрощенного порядка учета договора аренды земли, вам нужно признать в бухгалтерском учете ППА (земельным участком) и обязательство по аренде (п. 10 ФСБУ 25/2018).

Если договор аренды не предусматривает последующий переход права собственности на участок, то по принятому к учету ППА начисляется амортизация. Обязательство по аренде увеличивается за счет начисления процентов и уменьшается по мере уплаты платежей.

Каков порядок признания ППА

Право пользования активом — это сам объект аренды. Обязательство по аренде — сумма приведенной стоимости будущих арендных платежей за период действия договора аренды на дату оценки.

Чтобы признать ППА:

- Сформируйте стоимость ППА на счете 08 «Вложения во внеоборотные активы». Оцените ППА по фактической стоимости, включив в нее (п. 13 ФСБУ 25/2018):

- первоначальную оценку обязательства по аренде;

- сумму авансовых платежей по договору аренды (без НДС), перечисленных до даты получения в аренду земельного участка включительно;

- госпошлину за регистрацию договора аренды, если вы обращаетесь за госрегистрацией;

- иные затраты, связанные с получением в аренду земельного участка и подготовкой его к использованию;

- оценочное обязательство привести по окончании срока аренды земельный участок в состояние, требуемое договором аренды (в частности, обязательство по восстановлению окружающей среды), если оно возникает у вас в связи с получением в аренду земельного участка.

- Определите величину первоначальной оценки обязательства по аренде как приведенную стоимость ваших будущих арендных платежей на дату получения участка в аренду. Без учета НДС в случаях, когда аренда земли облагается НДС.

В качестве ставки дисконтирования возьмите ставку, по которой вы обычно привлекаете или могли бы привлечь заемные средства на срок, сопоставимый со сроком договора аренды (п. 14, 15 ФСБУ 25/2018).

Пример расчета ставки дисконтирования при помощи функции Excel «СТАВКА» можно посмотреть в вебинаре «ФСБУ 25/2018: с чем столкнулись организации. Опыт главбуха».

- ППА отразите на том же счете, на котором учитываете схожие по характеру использования активы, в частности (п. 10 ФСБУ 25/2018):

- На счете 01 «Основные средства», если арендованный участок используется аналогично ОС организации для производства продукции, выполнения работ или оказания услуг. Например, когда вы арендуете земельный участок под собственным производственным зданием, которое используете в обычной деятельности.

- На счете 03 «Доходные вложения в материальные ценности», если арендованный участок используется как инвестиционная недвижимость, например для сдачи в субаренду либо на нем расположено ваше здание, которое вы сдаете в аренду, но отдельного договора на субаренду земли не заключаете.

В дальнейшем учет, амортизацию, проверку на обесценение и переоценку права пользования земельным участком организуйте в том же порядке, что и учет ОС, схожих по характеру использования (п. 10, 16, 17 ФСБУ 25/2018, п. 38 ФСБУ 6/2020 «Основные средства»).

Обратите внимание! Часто арендные платежи по земельным участкам устанавливаются не в фиксированной сумме. Договор подразумевает, что их следует рассчитывать, исходя, например, из кадастровой стоимости участка, базовой ставки арендной платы, различных коэффициентов. Изменение любого из параметров вызывает изменение суммы арендной платы.

Если договор устанавливает переменные платежи и их размер зависит от рыночных ценовых индексов или процентных ставок, то величину первоначальной оценки обязательства по аренде и фактическую стоимость ППА определите исходя из значений, установленных на дату начала аренды (пп. «б» п. 7, п. 10, пп. «а» п. 13 ФСБУ 25/2018).

В дальнейшем при изменении значений индексов и ставок величину обязательства по аренде и фактическую стоимость ППА необходимо корректировать перспективно. То есть с момента корректировки процентные расходы и амортизация будут начисляться в измененных размерах (п. 21 ФСБУ 25/2018, пп. «а» п. 7.1 ПБУ 1/2008, пп. «b» п. 42 МСФО (IFRS) 16 «Аренда»).

Типовые проводки при аренде смотрите в вебинаре «ФСБУ 25/2018: с чем столкнулись организации. Опыт главбуха».

Дисконтирование арендных платежей — пример расчета по ФСБУ 25 вы найдете в нашем материале. Все ли хозсубъекты применяют новый стандарт? В каких ситуациях применяется расчет с дисконтом? Можно ли избежать определения дисконтированной стоимости аренды? Разбираем нюансы нового стандарта в части расчета дисконтирования аренды в нашем обзоре.

Кому придется использовать арендный стандарт в любом случае

Начиная с 01.01.2022 с ФСБУ 25/2018 «Бухгалтерский учет аренды» придется разбираться каждому бухгалтеру, так как этот стандарт становится обязательным. ФСБУ 25/2018 утвержден приказом Минфина России от 16.10.2018 № 208.

ФСБУ 25 определяет, как отражать в бухучете полученное или предоставленное во временное пользование имущество.

Прежде чем показать пример дисконтирования арендных платежей, разберемся, все ли обязаны использовать в работе новшества.

Подробно обо всех нюансах нового стандарта можно прочитать в статье «Новое ПБУ «Аренда».

Бухгалтеры госсектора могут спать спокойно: они не обязаны применять новый стандарт. Кроме того, при соблюдении определенных условий данный стандарт может не применяться и иными хозсубъектами.

Чтобы определить перечень освобожденных от его применения, для начала определим ключевые термины арендного бухстандарта.

Не знаете, как перейти на применение ФСБУ 25/2018? Оформите пробный бесплатный доступ к К+ и получите подробный алгоритм действий для того, чтобы корректно начать применять ФСБУ 25/2018.

Что такое объект аренды:

Арендный бухстандарт не применяется для следующих ситуаций:

Рассмотрим дополнительные условия, при которых можно не применять новый арендный стандарт:

Сразу оговоримся, что если договор аренды помещения заключен на 11 месяцев, то он не относится к п. 1 (срок аренды не превышает 12 месяцев), так как данную сделку следует оценивать в целом, исходя не из «бумажного» срока аренды, а из фактического.

Подробнее об этом можно прочитать здесь.

Далее рассмотрим, что же такое дисконтирование арендных платежей, и приведем пример расчета ставки дисконтирования по аренде.

Ранее мы уже писали о новых стандартах, которые обязательны с 2022 года:

- ФСБУ 27/2021;

- ФСБУ 6/2020;

- ФСБУ 26/2020;

- ФСБУ 5/2019.

Когда применяется дисконтирование арендных платежей

Итак, что такое дисконтирование платежей по аренде?

Согласно новому стандарту арендатор признает предмет аренды следующим образом:

Исходя из данной схемы, выходим на понятие дисконтированной стоимости арендных платежей:

Как определить ставку дисконтирования по аренде?

Новый бухстандарт определяет ставку дисконтирования для арендных платежей так.

ВАЖНО! Используем такую ставку, которая позволит приведенной стоимости будущих арендных платежей быть равной справедливой стоимости предмета аренды с учетом негарантированной ликвидационной стоимости объекта аренды.

Раскрытие понятия справедливой стоимости можно найти в МСФО 13. Справедливая оценка — это оценка, основанная на рыночных данных.

Если ставка дисконтирования аренды не может быть определена описанным выше образом, то применяют ту ставку, по которой можно было бы привлечь заемные средства на срок, равный сроку аренды.

Обязательства по аренде увеличиваются на величину начисляемых процентов и уменьшаются на величину фактически уплаченных арендных платежей.

Начисляемые проценты равны произведению обязательств по аренде на начало периода, за который начисляются проценты, и ставки дисконтирования аренды.

В целях ФСБУ 25/2021 в арендные платежи включаются платежи, обусловленные договором аренды за вычетом НДС. В предыдущей редакции говорилось также о вычете иных возмещаемых налогов.

ВАЖНО! С 07.08.2022 в новый ФСБУ 25/2018 уже внесены изменения. Одно из них касается только арендаторов — порядок переоценки права пользования активом (ППА), которое отражают у себя только арендаторы. Вторая корректировка относится к порядку формирования арендных платежей, то есть актуальна для обеих сторон. Подробнее о новшествах мы писали в материале.

Ниже рассмотрим пример дисконтирования аренды.

Как рассчитать чистый дисконтированный доход, мы описывали здесь.

Пример расчета дисконтирования аренды

Рассмотрим классический пример договора лизинга и покажем, как рассчитать ставку дисконтирования по договору аренды.

Пусть между ООО «Один» (лизингодатель) и ООО «Два» (лизингополучатель) заключен договор лизинга автомобиля сроком на 3 года 01.01.2022. Лизингодатель купил автомобиль за 3 600 000 рублей (в том числе НДС 600 000 рублей). Ежемесячный платеж — 138 000 рублей (в том числе НДС 23 000 рублей).

Для расчета примера дисконтирования арендных платежей эксель обладает необходимым функционалом.

Применяем функцию СТАВКА для расчета ставки дисконтирования по аренде:

Вводим данные из примера и получаем ставку. Нажимаем ОК:

Далее составляем таблицу дисконтирования арендных платежей помесячно:

Скачать файл с расчетом дисконтированной стоимости арендных платежей можно здесь. В нем введена формула дисконтирования арендных платежей. Данный файл можно использовать как калькулятор дисконтирования арендных платежей, если ввести свои данные.

Как применять новый ФСБУ 25/2018 при аренде автомобиля мы писали в наших статьях:

- для арендатора;

- для арендодателя.

Итоги

С 2022 года в обязательном порядке следует применять ФСБУ 25/2018. Дисконтирование аренды по ФСБУ необходимо производить при отражении в бухучете арендных операций. При этом не все хозсубъекты должны использовать в работе новый стандарт.

К наиболее типичным методам финансового анализа можно отнести анализ затрат, период окупаемости инвестиций, денежный поток и внутрифирменный коэффициент окупаемости инвестиций. Каждый из этих методов мы рассмотрим далее.

Анализ затрат

Анализ затрат является довольно простым методом. В этом случае вы определяете стоимость производства продукта (которым в нашем случае является проект) и сопоставляете ее с ожидаемыми выгодами. Если выгоды перекрывают затраты, то, скорее всего, данный проект будет принят к исполнению.

При выполнении этого анализа не забывайте включить все затраты. Обычно сюда входит совокупная стоимость таких процессов, как практическая реализация проекта, текущая поддержка, сопровождение (техобслуживание), содержание соответствующего персонала, устранение проблем, которые не удалось решить в ходе выполнения проекта, и т.д. В этой методике полная стоимость проекта рассчитывается не по факту выполненных работ, а на основании результатов, полученных в итоге выполнения этого проекта, и только после того, как они будут внедрены в данной организации.

Период окупаемости инвестиций

Период окупаемости инвестиций — это количество времени, которое требуется для того, чтобы окупились первоначальные инвестиции в данный проект. Совокупная стоимость проекта сравнивается с получаемыми доходами и вычисляется время, которое требуется для того, чтобы полученные доходы превысили затраты на реализацию данного проекта. Когда выполняется сравнение двух или большего числа проектов сходного масштаба и сложности, как правило, выбирается проект с наименьшим периодом окупаемости инвестиций. У этого метода нет «универсальной» формулы, которая позволяла бы быстро найти требуемое решение. Если, например, себестоимость проекта равняется 100 000 долл., а ожидаемые доходы составляют 25 000 долл. в квартал, то период окупаемости инвестиций составит один год.

Дисконтированные (приведенные) денежные потоки

Если вам предложат 1 000 долл. сегодня или те же 1 000 долл. через два года, какой вариант вы предпочтете? Ответ предсказуем, поскольку вложив сейчас эту сумму в банк или какое-либо предприятие, через два года вы будете иметь с нее прибыль. Например, под 6% годовых такая инвестиция на двухлетний период составит 1 123,60 долл. (в нынешних долларах, разумеется).

Метод дисконтированного (приведенного) денежного потока сравнивает стоимость будущих денежных потоков с нынешними долларами. Иными словами, он выполняет операцию, противоположную той, которую мы только что объяснили. Зная, что ваш проект принесет через два года сумму, равную 1 123,60 долл. (это так называемая будущая стоимость — Future Value, или FV), вы бы смогли с помощью метода дисконтированного (приведенного) денежного потока определить нынешнюю стоимость этой суммы. Ответ, конечно же, таков: 1 000 долл.

Чтобы иметь представление о дисконтированных денежных потоках, вы должны знать стоимость соответствующих инвестиций в нынешних долларах, иначе говоря, приведенную стоимостью (Present Value, или PV), которая вычисляется следующим образом: PV=FV/(1+i)n. Эта формула говорит о том, что приведенная стоимость равняется будущей стоимости инвестиций, деленной на один, плюс процентная ставка, возведенная в степень, равную количеству периодов, на которые мы инвестируем нашу сумму.

Вам не нравится математика? Но это же так просто! В Excel предусмотрена встроенная функция для вычисления приведенной стоимости (наряду со множеством других функций, позволяющих выполнять финансовые расчеты). На рисунке ниже показана группа Function Library (Библиотека функций), предусмотренная на вкладке Formulas (Формулы), и часть списка финансовых функций, встроенных в Excel.

Рис. 1. Финансовые функции, представленные в библиотеке функций и перечень финансовых функций

Вернемся, однако, к нашей формуле для вычисления приведенной стоимости инвестиций. Выберите в списке функций элемент PV (в русифицированной версии Excel — ПС (Приведенная стоимость)). На экране появится диалоговое окно Function Arguments (Аргументы функции), показанное на рис. 2.

Рис. 2. Диалоговое окно Function Arguments для функции PV

Диалоговое окно Function Arguments предназначено для ввода значений отдельных элементов выбранной вами функции, которые необходимы для вычисления приведенной стоимости. В текстовом поле Rate (Ставка) этого диалогового окна следует ввести величину процентной ставки за определенный временной период. Вы можете ввести 6% или 0,06 (предполагается, что процент начисляется ежегодно по методу сложных процентов). Если бы процент начислялся ежеквартально (по тому же методу), тогда вам нужно было бы разделить указанную величину процентной ставки на 4, а затем ввести полученный результат в поле Rate (Ставка).

Ниже находится поле Nper (Кпер), в котором вводят количество временных периодов. Мы инвестируем нашу сумму на два года. Величина выплаты (поле Pmt (Плт)) равняется 0, поскольку мы не производим выплат по этой инвестиции, а просто хотим знать величину всей этой суммы в нынешних долларах. Далее находится поле FV (Бс), в котором вводят значение будущей стоимости. В нашем примере будущая стоимость инвестиции равняется -1 123,60 долл. Если в поле FV (Бс) ввести положительное число, то результат вычисления этой функции будет отрицательным. На рис. 3. показано диалоговое окно Function Arguments со значениями аргументов функции PV (Приведенная стоимость), введенных в соответствующие поля.

Рис. 3. Аргументы функции PV

Вместо числовых значений в полях диалогового окна Function Arguments (Аргументы функции) можно дать адрес ячейки, в которой введено нужное вам значение. Предположим, например, что в ячейке С1 введено число 0,06. В этом случае в текстовом поле Rate (Процентная ставка) диалогового окна Function Arguments достаточно указать только адрес упомянутой выше ячейки, т.е. С1. Непосредственно под текстовыми полями диалогового окна Function Arguments представлен результат наших вычислений функции PV (Приведенная стоимость). В нашем случае PV=1000. Помимо диалогового окна Function Arguments аргументы данной функции отображены в строке формул программы Excel, а также в активизированной ячейке (А1 в данном случае) (см. рис. 3.).

Как видите, сначала следует значение процентной ставки, затем количество периодов и будущая стоимость. Обратите внимание, что в данной функции отсутствует значение между двумя запятыми. Это означает, что один из аргументов функции равен нулю (в нашем случае величина выплаты (поле Pmt (Плт)). (В русифицированной версии программы Excel аргументы функций следует отделять друг от друга точкой с запятой (;)) Как только вы

щелкнете на кнопке ОК, в ячейке А1 появится результат вычисления функции, в нашем случае — 1 000 долл.

Для того чтобы воспользоваться функцией PV (ПС), не обязательно перебирать ряд интерфейсных элементов программы. Для этого достаточно просто ввести =pv() в ячейке А1. В результате ваших действий на экране появится экранная подсказка, в которой приведен синтаксис данной функции, т.е. сокращенные названия и очередность ее аргументов (рис. 4).

Рис. 4. Всплывающая подсказка с перечнем аргументов функции PV

Если вы не знаете точно, какие значения следует вводить в качестве аргументов функции, откройте окно справочной системы Excel. В единственном текстовом поле этого окна введите PV (ПС для русифицированной Excel) и нажмите клавишу Enter. Справочная система немедленно отобразит всю необходимую информацию по интересующей вас функции.

Если вы, как и большинство других пользователей, раздражаетесь из-за того, что окно справочной системы Excel время от времени скрывается за вашей электронной таблицей (когда вы пытаетесь выполнять пошаговые инструкции, приведенные в этом окне), выполните следующее: скопируйте, а затем вставьте информацию, представленную в окне справки, в электронную таблицу, а затем, когда вы введете нужные значения в формулу, удалите эту информацию.

Допустим, что ваш комитет по отбору проектов рассматривает три проекта, из которых необходимо выбрать самый подходящий. Ожидается, что проект А принесет через два года 130 000 долл. прибыли; проект В — 140 000 долл. через три года; а проект С — 148 000 долл. через четыре года. Какому из этих проектов должен отдать предпочтение комитет, если свое решение он основывает лишь на использовании метода дисконтированного (приведенного) денежного потока, полагая, что процентная ставка равняется 8%? Самую высокую прибыль обеспечивает проект А. На рис. 5 показаны расчетные формулы по каждому проекту и полученные с их помощью результаты.

денежного потока")

Рис. 5. Сравнение проектов с помощью метода дисконтированного (приведенного) денежного потока

For discounted cash flow analysis, the discount rate refers to the interest rate used when calculating the net present value (NPV) of an investment. It represents the time value of money.

NPV is a core component of corporate budgeting and is a comprehensive way to calculate whether a proposed project will add value or not.

For this article, when we look at the discount rate, we will be solving for the rate that results in the NPV equaling zero. Doing so allows us to determine the internal rate of return (IRR) of a project or asset.

Key Takeaways

- The discount rate is the interest rate used to calculate net present value.

- It represents the time value of money.

- Net present value can help companies to determine whether a proposed project may be profitable.

- Net present value is essential to corporate budgeting.

- For an NPV of zero, Excel can find the internal rate of return and use that as the discount rate.

Discount Rate

First, let’s examine each step of NPV in order. The formula is:

NPV = ∑ {After-Tax Cash Flow / (1+r)^t} — Initial Investment

Broken down, each period’s after-tax cash flow at time t is discounted by some rate, shown as r. The sum of all these discounted cash flows is then offset by the initial investment, which equals the current NPV. Any NPV greater than $0 is a value-added project.

In the decision-making process relating to competing yet comparable projects, a project with the highest NPV should tip the scale toward its selection.

The IRR is the discount rate that makes the NPV of future cash flows equal to zero.

The NPV, IRR, and discount rate are all connected concepts. With an NPV, you know the amount and timing of cash flows. You also know the weighted average cost of capital (WACC), which is designated as r when solving for the NPV. With an IRR, you know the same details, and you can solve for the NPV expressed as a percentage return.

The question is, what is the discount rate that sets the IRR to zero? This is the same rate that will give the NPV a value of zero. As you will see below, if the discount rate equals the IRR, then the NPV is zero. Or to put it another way, if the cost of capital equals the return of capital, then the project will break even and have an NPV of 0.

=RATE (nper, pmt, pv, [fv], [type], [guess])

The Excel formula for calculating the discount rate. It’s often used to calculate the interest rate for a loan or to determine the rate of return required to meet a particular investment objective.

Calculating the Discount Rate in Excel

In Excel, you can solve for the discount rate in two ways:

- You can find the IRR and use that as the discount rate, which causes NPV to equal zero.

- You can use What-If analysis, a built-in calculator in Excel, to solve for the discount rate that equals zero.

Method One

To illustrate the first method, we will take our NPV/IRR example. Using a hypothetical outlay, our WACC risk-free rate, and expected after-tax cash flows, we’ve calculated an NPV of $472,169 with an IRR of 57%.

We’ve already defined the discount rate as a WACC that causes the IRR to equal 0. So, we can just take our calculated IRR and put it in place of WACC to get the NPV of 0. That calculation is shown below:

Method Two

Let’s now look at the second method, using Excel’s What-If calculator. This assumes that we did not calculate the IRR of 57%, as we did above, and have no idea what the correct discount rate is.

To get to the What-If solver, go to the Data Tab —> What-If Analysis Menu —> Goal Seek. Then simply plug in the numbers and Excel will solve for the correct value. When you select «OK,» Excel will recalculate WACC to equal the discount rate that makes the NPV zero (57%).

Discount Factor

When working with the discount rate, you may come across the discount factor, as well. They aren’t the same thing although they may be used together in calculations. The discount factor, when multiplied by a cash flow value, discounts that value and provides a present value.

It’s used by Excel to shed added light on the NPV formula and the impact that discounting can have.

Here’s a comparison of the discount rate and the discount factor.

Discount Rate

- Along with time period, it’s used in the formula that calculates the discount factor.

- It represents the time value of money.

- It’s a rate of return determined by a company.

- It’s used in the calculation of present value.

Discount Factor

- As the discount rate increases due to compounding over time, the discount factor increases.

- It facilitates audits of a discounted cash flow model.

- It illustrates the effect of compounding.

- It’s an alternative to using the XNPV and XIRR functions in Excel.

What Is the Formula for the Discount Rate?

The formula for calculating the discount rate in Excel is =RATE (nper, pmt, pv, [fv], [type], [guess]).

What Does the Discount Rate Indicate?

The discount rate represents an interest rate. In discounted cash flow analysis, it’s used in the calculation of the present value of future money. It can tell you the amount of money you’d need today to earn a certain amount in the future.

What Is Net Present Value?

It’s the difference between the present value of cash flows and the present value of cash outlays. It’s used by businesses for corporate budgeting and can help them determine the potential profitability of a proposed project or investment.