Простой бюджет на месяц

Этот простой шаблон бюджета на месяц использует возможности Excel, чтобы сравнивать доходы и расходы за месяц и визуализировать их распределение. Управляйте личными средствами с помощью этого простого и удобного шаблона. Этот Excel-шаблон бюджета на месяц со специальными возможностями легко адаптируется к вашей финансовой ситуации.

Excel

Скачать

Открыть в браузере

Поделиться

![]()

![]()

![]()

Содержание:

- Зачем контролировать семейный бюджет?

- Учет расходов и доходов семьи в таблице Excel

- Подборка бесплатных шаблонов Excel для составления бюджета

- Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

- Ведение домашней бухгалтерии в программе «Экономка»

- Облачная домашняя бухгалтерия «Экономка Онлайн»

- Видео на тему семейного бюджета в Excel

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно .

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

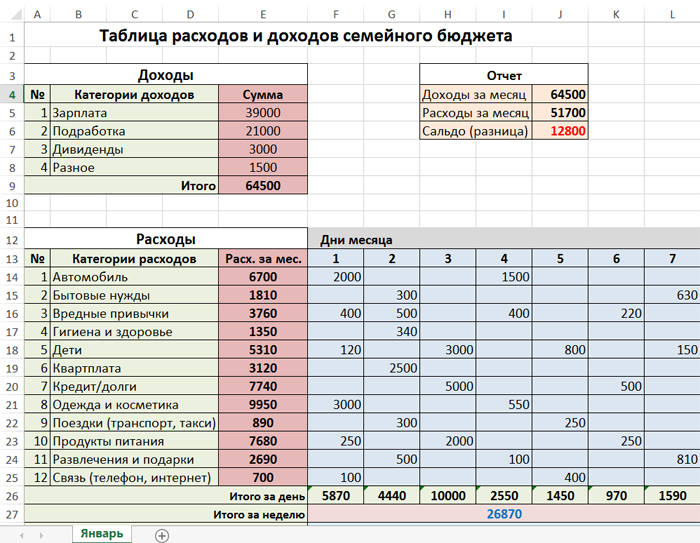

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

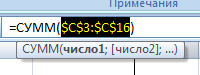

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

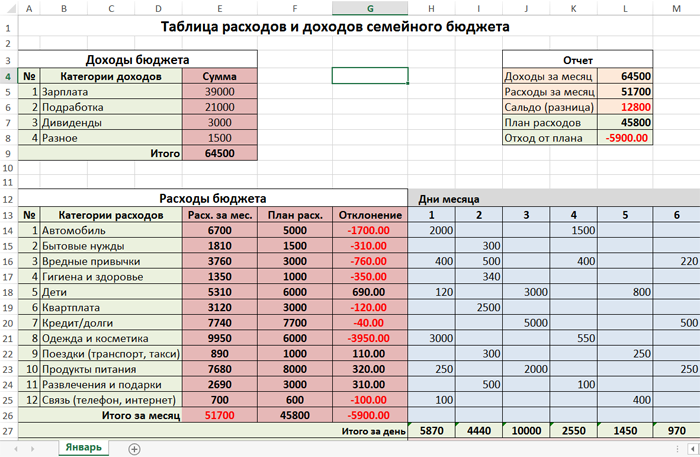

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

- Программы для домашней бухгалтерии

- Программы для ведения семейного бюджета

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

Ведение домашней бухгалтерии в программе «Экономка»

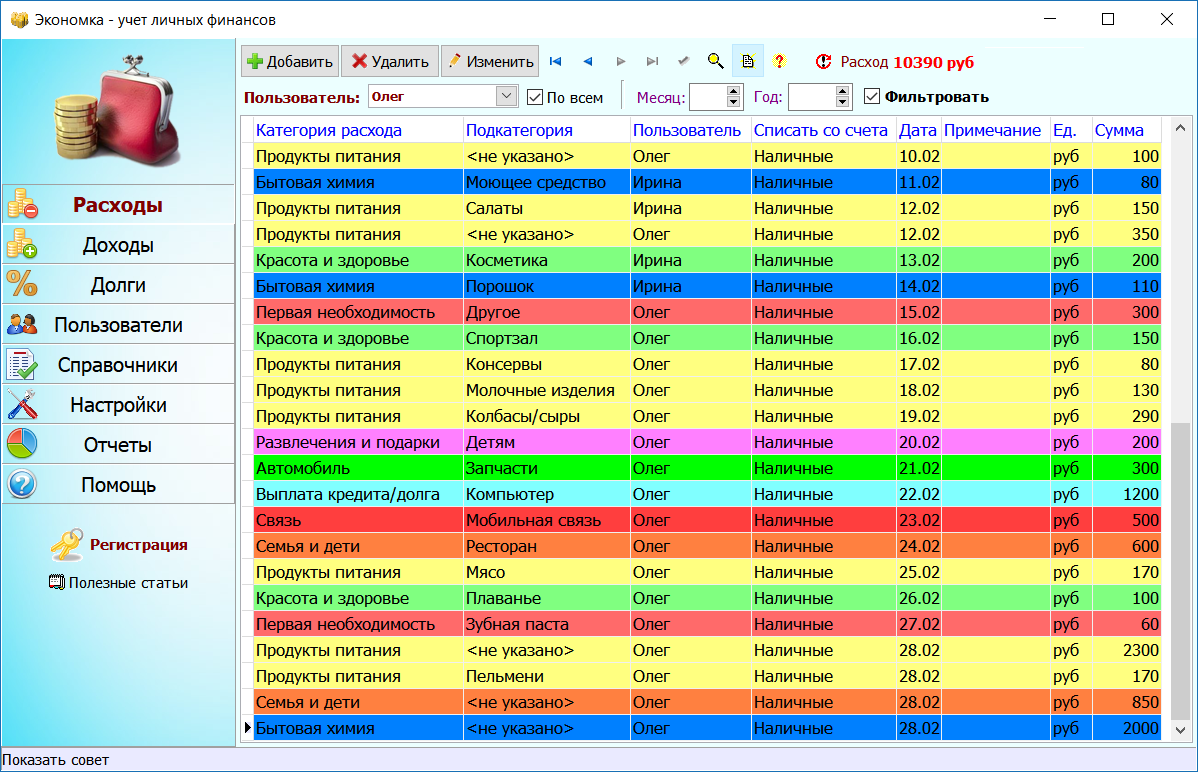

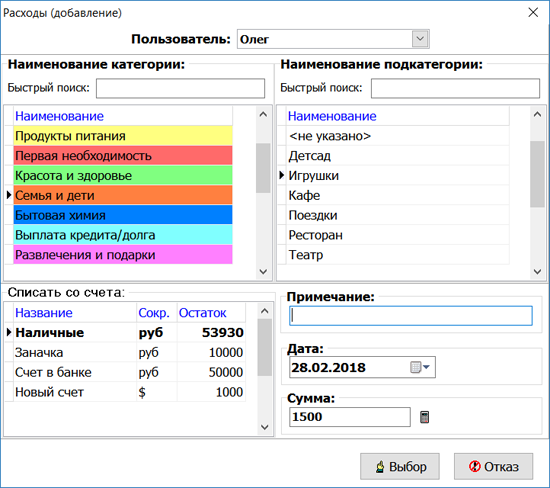

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

Облачная домашняя бухгалтерия «Экономка Онлайн»

Учет расходов и доходов можно вести прямо в веб-браузере – для этого существует специальный сервис «Экономка Онлайн». Примечательно, что у данного сервиса есть Телеграм-бот Enomka_bot, который удобно использовать на мобильных устройствах. Функционал сайта (и бота) подразумевает следующие функции:

- Учет расходов и доходов в виде таблицы.

- Использование любой валюты Мира.

- Готовый справочник расходов и доходов.

- Учет долгов (своих и чужих).

- Интеграция с Telegram.

- Отчеты (за месяц, за интервал, остатки на счетах).

Веб-сервис можно использовать бесплатного, если доход не превышает 25000 руб. в месяц. «Экономка Онлайн» содержит все необходимые инструменты, которые могут потребоваться для учета расходов и доходов семейного бюджета. Простой интерфейс, удобное представление данных в табличном виде, подробная справочная информация – все это позволит освоить основные функции сервиса за считанные минуты. «Экономку» может использовать любой человек без дополнительных знаний из области бухгалтерского учета.

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

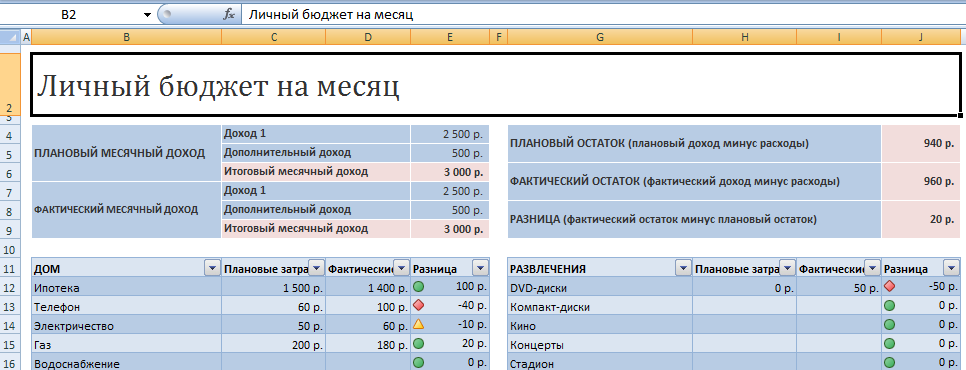

Личный бюджет доходов и расходов в Excel

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

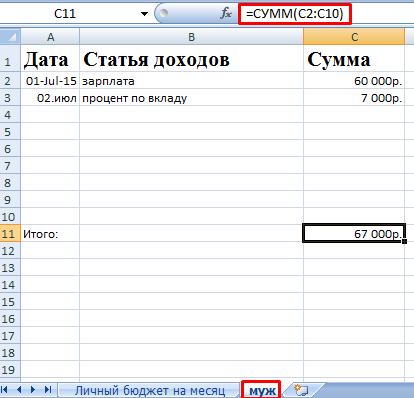

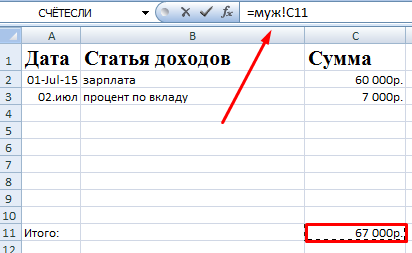

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

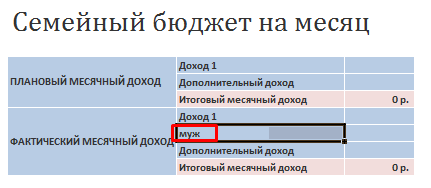

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

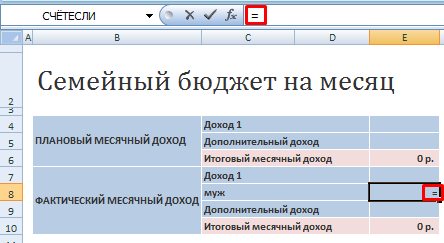

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Детализация расходов бюджета

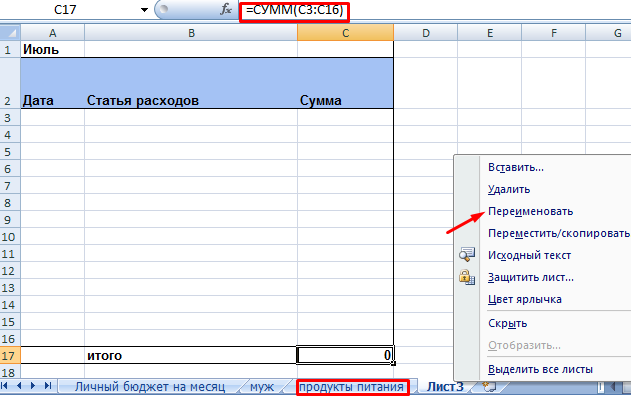

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

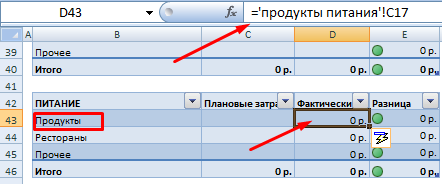

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

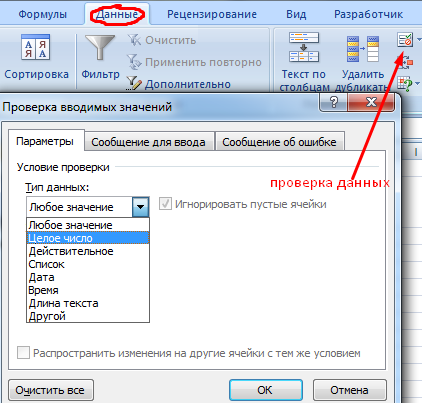

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

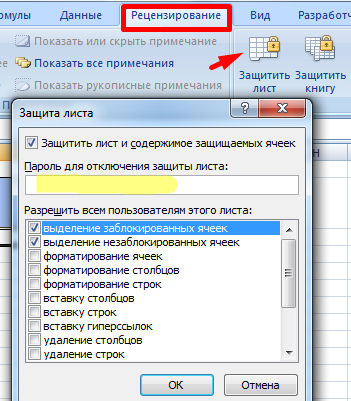

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

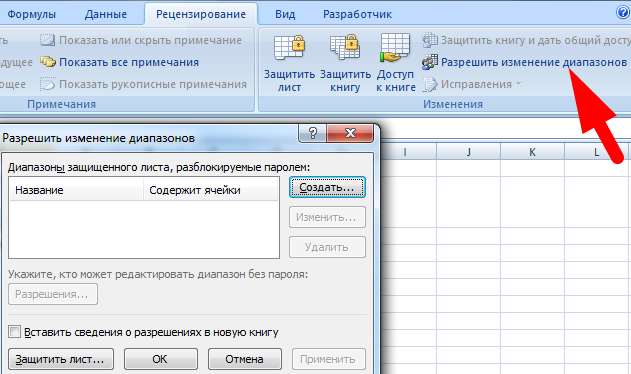

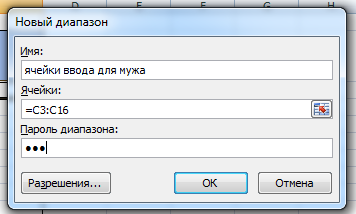

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

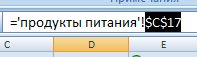

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

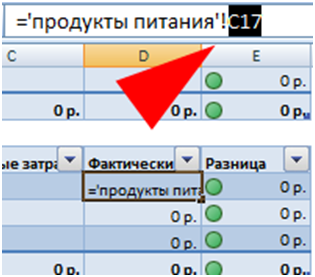

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Еще…Меньше

Создание плана бюджетирования для семьи может показаться сложной и сложной задачей, но Excel поможет вам организоваться и отслеживать работу с различными шаблонами бюджетирования уровня «Бесплатный» и «Премиум».

Представление об основных функциях

Цель планирования бюджета расходов семьи заключается в обобщении ваших доходов и расходов, что поможет планировать достижение целей в краткосрочной и долгосрочной перспективе. Использование электронных таблиц составления бюджета сделает ваше финансовое благополучие приоритетом, помогая отслеживать расходы и увеличивать сбережения.

Контролируйте свои финансы с помощью шаблона «Личный бюджет»

Предпочитаете делать что-то самостоятельно? Этот шаблон Excel помогает отслеживать месячный бюджет по статьям доходов и расходов. Укажите ваши расходы и доходы, а любая разница будет рассчитана автоматически, позволяя избежать дефицита средств или помогая составить план на любой прогнозируемый остаток. Сравнивайте прогнозируемые расходы с фактическими расходами, чтобы с течением времени отточить свои навыки планирования бюджета.

> Получить шаблон «Личный бюджет»

Совет:

Отслеживайте месячные расходы

Счета за коммунальные услуги, платежи по кредитным картам и страхованию выставляются ежемесячно, поэтому самый простой способ следить за расходами — это определить, сколько вы тратите ежемесячно.

Не забывайте о «дополнительных статьях»

Помимо счетов за электричество, у вас есть подписка на фильмы или игры? А как насчет абонемента в спортзал? Не забывайте отслеживать и эти статьи расходов.

Совет:

Учитывайте переменные расходы

Несмотря на то, что счета за услуги газоснабжения и телефонную связь обычно не меняются ежемесячно, однако другие расходы, такие как питание или покупка одежды, могут сильно отличаться.

Классификация расходов

Теперь при наличии общего представления о ежемесячных расходах их можно классифицировать, чтобы иметь возможность просматривать постоянные, переменные и необязательные расходы.

Постоянные расходы

Постоянные расходы остаются неизменными каждый месяц. Примерами могут служить выплаты по ипотеке или аренде, взносы на медицинское страхование, оплата за автомобиль или подомовые сборы. Их все можно внести в категорию «постоянные расходы».

Совет:

Переменные расходы

Вы не можете исключить переменные расходы из своей жизни, но их сумма может постоянно меняться каждый месяц. Такие расходы включают продукты, техническое обслуживание автомобиля, электричество и потребление воды.

Необязательные расходы

Сумма необязательных расходов может значительно меняться от месяца к месяцу. В качестве примеров можно привести посещения ресторанов, подписки на службы потоковой трансляции, членство в клубе, кабельное телевидение и одежда.

Определите свои цели

При наличии четкого представления о количестве поступающих денег в сравнении с расходами вы можете начать расставлять приоритеты для своих целей в краткосрочной и долгосрочной перспективе.

Бюджет перестройки дома

У вас сломалась стиральная машина? Ваша мебель потеряла внешний вид? Нужно переоборудовать основную ванную комнату? Переоборудование дома может таить массу непредвиденных обстоятельств. Не забывайте включать эти расходы при постановке финансовых целей.

> Шаблон «Бюджет строительства дома»

Совет:

Не упускайте из виду статьи расходов на свадьбу

Постоянный анализ ваших финансов поможет выяснить, достаточно ли вы сэкономили, чтобы купить предмет, который действительно необходим или «просто приглянулся». Вам действительно нужна эта арка из роз для вашей свадебной церемонии или вы просто хотите ее? В любом случае не забудьте отслеживать такие расходы в соответствии со своими целями.

> Бюджет на цветы для свадебной церемонии

Планируйте развлечения в колледже

Сосредотачиваясь на постоянных расходов, вы сможете быстрее достичь своих краткосрочных и долгосрочных целей. Но вы также можете внести определенную сумму в свой ежемесячный бюджет на развлечения и веселье в качестве переменных расходов, которые вы наверняка захотите отслеживать во время учебы в колледже.

> Ежемесячный бюджет на колледж

См. также

Другие шаблоны бюджета

LinkedIn Learning: составление простого бюджета в Excel

Нужна дополнительная помощь?

Управляете ли вы финансами вашей компании или вашими домашними финансами, создание бюджета – важный первый шаг. Наличие бюджета необходимо, чтобы отслеживать текущие расходы, определять, в каких областях можно сократить расходы, а также принимать решения о том, на какие цели расходовать средства.

Хотя создание бюджета может казаться сложным процессом, использование шаблона бюджета может помочь сделать процесс чуть менее устрашающим. Как же выбрать подходящий для ваших целей шаблон из огромного количества существующих? Мы просмотрели лучшие шаблоны в Excel и рассказали про них в данной статье, чтобы вы могли выбрать те, которые лучше всего подходят вам. Кроме того, мы предлагаем подробное описание того, как использовать шаблон персонального бюджета на месяц в Excel и в Smartsheet.

Как выбрать правильный шаблон бюджета

Шаблон бюджета может быть очень сложным или очень простым: всё зависит от ваших целей. Это может быть создание бюджета для проекта на работе, отслеживание домашних расходов или планирование предстоящего важного события, например, свадьбы, или все вышеперечисленное вместе. В любом случае, важно выбрать подходящий шаблон для управления бюджета. Мы предлагаем вам описание различных типов шаблонов и расскажем, в каких случаях их стоит использовать.

See a head-to-head comparison of Microsoft Excel and Smartsheet

Discover how these two tools compare across five factors, including: work management, collaboration, visibility, accessibility, and integrations. Plus, see a quick demo of Smartsheet.

Try Smartsheet for free

Бюджет учебного клуба

Обычно учебные клубы для достижения своих ежегодных целей проводят мероприятия по сбору средств или получают спонсорскую помощь. Наличие бюджета учебного клуба важно для управления операциями и стратегиями клуба, а также для создания архива целей на каждый год. Данный шаблон бюджета учебного клуба поможет вам быстро отслеживать и управлять доходами и расходами клуба, а также сравнивать общий бюджет и текущий баланс.

Загрузить бюджет учебного клуба

Бизнес-бюджет

Вне зависимости от размера вашего бизнеса, наличие бизнес-бюджета является ключевым для роста вашей компании. Бизнес-бюджет поможет вам принимать стратегические решения о потенциальных направлениях роста, сокращении расходов и общем здоровье вашей компании. Данный шаблон бизнес-бюджета отлично подходит для поставщиков услуг и компаний, производящих и сбывающих товар.

Загрузить шаблон бизнес-бюджета

Бюджет студента ВНУ

Любому начинающему студенту необходимо как можно раньше создать свой студенческий бюджет. Хотя сумма денежных средств, необходимых для учёбы в ВНУ, может быть внушительных размеров, шаблон студента ВНУ поможет определить, сколько денег нужно на текущие расходы, сколько нужно сэкономить и каким образом претворить это в жизнь. В данном шаблоне студента вы найдёте таблицу для данных о доходах и расходах поквартально, и ещё одну таблицу для предварительной оценки ежемесячных школьных расходов.

Загрузить шаблон бюджета студента ВНУ

Бюджет отдела

Бюджет отдела полезен для определения потенциальных расходов отдела на ближайший финансовый год. Данный шаблон бюджета отдела поможет вам сравнивать процентные изменения бюджетных показателей для каждого года.

Загрузить шаблон бюджета отдела

Шаблон бюджета выхода на пенсию

Когда вы планируете выход на пенсию, необходимо как можно раньше создать план действий. Знаете ли вы, сколько составят ваши ежедневные расходы? Какие у вас будут источники дохода? Используя шаблон раннего выхода на пенсию, вы сможете лучше определить, сколько вам точно нужно откладывать на пенсию. Данный шаблон включает в себя две страницы: одна страница для оценки ваших пенсионных доходов и расходов в неделю, две недели, месяц, квартал и год, а вторая – для просмотра предварительного бюджета с учётом инфляции.

Загрузить шаблон бюджета выхода на пенсию

Шаблон семейного бюджета по месяцам

Семьи, которые серьёзно относятся к своему финансовому будущему, оценят этот шаблон планирования семейного бюджета. Откладываются ли деньги на покупку автомобиля или дома для всей семьи или на оплату высшего образования детям, шаблон семейного бюджета поможет создать ваш семейный годовой бюджет и поспособствует достижению ваших целей. Данный шаблон семейного бюджета включает в себя все статьи семейных доходов и расходов по месяцам, а также сводку всех данных на текущий момент для каждой категории.

Загрузить шаблон семейного бюджета

Шаблон подробного персонального бюджета на месяц

Шаблон подробного персонального бюджета на месяц похож на шаблон бюджета с нулевой базой, так как в его основе лежит тот же метод ведения бюджета – каждый рубль дохода идёт на покрытие расходов, в результате чего имеет место нулевой баланс. Тем не менее, отличие подробного персонального бюджета в том, что с его помощью можно вести бюджет на каждые две недели, а не на месяц. Таким образом, сокращается возможность выхода за рамки бюджета на платежный период и начала следующего периода с минусовым балансом. В шаблоне подробного персонального бюджета вы сможете указать все ваши доходы и расходы на первой странице и отслеживать транзакции на следующих страницах.

Загрузить шаблон подробного персонального бюджета на месяц

Бюджет праздничных покупок

Праздники – не самое лёгкое время. Чтобы убедиться, что вы не забыли купить подарок для вашей любимой тёти, заполните бюджет праздничных покупок заранее. Воспользуйтесь этим шаблоном бюджета праздничных покупок, чтобы составить список подарков, которые вы хотите приобрести, отметьте, кому вы хотите их подарить, какова их стоимость, как они будут упакованы, а также укажите, собираетесь ли вы доставить их лично или отправить по почте. В данном шаблоне вы найдёте удобную панель мониторинга, предоставляющую возможность быстрого просмотра оставшихся денежных средств в вашем бюджете праздничных покупок.

Загрузить шаблон бюджета праздничных покупок

Бюджет ремонта дома

Если вы планируете построить новый дом или просто обновить что-то в уже построенном, бюджет строительных работ в доме пригодится вам для планирования необходимых расходов, желаемых улучшений и экстренных ремонтных работ. Убедитесь, что ваши строительные или ремонтные работы выполняются в срок и не выходят за рамки бюджета, с помощью шаблона ремонта дома. Отслеживайте материалы и работу для каждого отдельного элемента, сравнивайте их с бюджетом, а также будьте в курсе текущего баланса бюджета.

Загрузить шаблон бюджета строительных работ в доме

Бюджет домашних расходов

Этот шаблон похож на шаблон планирования семейного бюджета – с его помощью также можно отслеживать доходы и расходы для всей вашей семьи. Разница заключается в том, что в этом шаблоне для каждого месяца отведена отдельная страница, в то время как в шаблоне семейного бюджета на одной странице помещается целый год. Данный шаблон домашних расходов предоставляет более детальный просмотр данных для каждого месяца.

Загрузить шаблон бюджета домашних расходов

Средство управления бюджетом

С помощью шаблона средства управления бюджетом вы можете отслеживать расходы и управлять вашим бюджетом в едином месте. Шаблон включает в себя годовой бюджет, бюджет для одного месяца и журнал истории транзакций. Данный шаблон представляет собой полноценное решение для управления бюджетом. Вы можете записывать все транзакции, а также отслеживать траты за весь год или за каждый месяц.

Загрузить шаблон управления денежными средствами

Персональный бюджет

Персональный бюджет поможет вам отслеживать и управлять вашими доходами, расходами и сбережениями, чтобы вы могли двигаться к достижению ваших финансовых целей. Неважно, составляете вы ваш первый бюджет с нуля или обновляете уже существующий, использование шаблона персонального бюджета поможет вам быстро получить визуальное представление о состоянии ваших финансов. В данном шаблоне персонального бюджета вы можете указывать ваш доход, планируемые сбережения и расходы на одной странице, и просматривать панель мониторинга для получения общих сведений о состоянии бюджета на второй странице.

Загрузить шаблон персонального бюджета

Бюджет проекта

Ключевым фактором управления успешными проектами является создание точного бюджета проекта и его отслеживание. Это может быть непростой задачей, так как охват проекта и графики постоянно меняются. Использование данного шаблона поможет вам держать под контролем бюджет вашего проекта. Вы можете отслеживать материалы, работу и фиксированные стоимости для каждой проектной задачи, а также выполнять мониторинг разницы между фактическими и запланированными в бюджете суммами.

Загрузить шаблон проекта бюджета

Простой бюджет

Если вы только создаёте ваш самый первый бюджет, вам пригодится шаблон простого бюджета. Этот шаблон даёт возможность перечислить все расходы и доходы и просмотреть итоговые суммы для каждой категории, а панель мониторинга поможет визуально представить часть дохода, которая идёт на погашение расходов, и оставшийся свободный доход.

Загрузить шаблон простого бюджета

Бюджет свадебного торжества

Планирование дня вашей свадьбы может занять много времени, сил и денежных средств. Создание бюджета ещё до начала планирования свадебного торжества позволит вам установить начальную сумму денежных средств, которые вы можете потратить. Воспользовавшись шаблоном бюджета свадебного торжества, вы не только сможете определить, сколько денег вам надо отложить, но и выявить незапланированные расходы. Данный шаблон содержит средство предварительной оценки суммы, которую вы хотите потратить, для каждой категории. Затем, по мере планирования мероприятия, вы сможете добавлять суммы фактически затраченных средств для отслеживания расхождения бюджета.

Загрузить шаблон бюджета свадьбы

Еженедельный бюджет

Планировщик еженедельного бюджета будет полезен для отслеживания ваших доходов и расходов для недели или двух недель. Этот шаблон основывается на шаблоне семейного бюджета и включает в себя дополнительные столбцы для каждой недели. С его помощью вы получите подробное представление о вашем бюджете.

Загрузить шаблон еженедельного бюджета

Таблица бюджета с нулевой базой

Шаблон бюджета с нулевой базой представляет собой бюджет для одного месяца, где разница между вашим месячным доходом и расходами должна быть равна нулю. В основе этого метода ведения бюджета лежит идея о том, что каждый рубль вашего дохода идёт в какой-то раздел вашего бюджета, и вы всегда знаете, куда идут ваши деньги. Этот шаблон включает в себя два раздела: в одном располагается список всех источников вашего дохода, а в другом – все ваши расходы. Как только оба раздела будут заполнены, вы сможете увидеть, действительно ли разница равна нулю, и отредактировать бюджет соответствующим образом.

Загрузить шаблон бюджета с нулевой базой

Важность персонального бюджета

Наличие персонального бюджета важно не только для вашего финансового благосостояния и спокойствия, но и для достижения ваших краткосрочных и долгосрочных целей. Управление бюджетом с помощью шаблона персонального бюджета поможет вам не сбиться с намеченного пути.

Чтобы начать работу с персональным бюджетом, выполните следующие действия:

- Определите ваши цели. Создайте список ваших краткосрочных и долгосрочных финансовых целей. Решите, какие цели являются для вас более приоритетными, каким образом вы планируете достичь их, а также определите временные рамки для их достижения. Достижение краткосрочных целей должно занимать не больше года и включать в себя такие элементы, как, например, выплата долгов по кредитным картам. Достижение долгосрочных целей может занимать несколько лет и включать в себя такие цели, как, например, создание накоплений для оплаты высшего образования ваших детей или пенсионных накоплений.

- Отслеживайте ваши траты. Чтобы сделать точную оценку того, сколько средств вы должны отводить на покрытие тех или иных расходов вашего персонального бюджета, вам потребуется знать, сколько вы тратите средств по каждой категории. Просмотрите ваши банковские выписки за последние 3-4 месяца, чтобы узнать, каковы основные статьи ваших расходов. Конечно, вы всегда можете изменить сумму бюджета для каждой категории трат, но предлагаемый нами подход предоставит вам базовые показатели, от которых вы сможете оттолкнуть.

- Настраивайте ваш бюджет. Используйте шаблон персонального бюджета, чтобы начать работу, а затем индивидуализируйте его, исходя из ваших требований. Кроме того, обратите внимание, что расходы будут разными от месяца к месяцу, поэтому не забывайте периодически проверять ваш бюджет и обновлять его по мере изменения обстоятельств.

Начало работы с шаблоном персонального бюджета в Excel

После того, как вы создали список ваших целей и начали отслеживать расходы, создайте ваш текущий бюджет, используя шаблон персонального бюджета.

Откройте шаблон персонального бюджета, добавьте сведения о вашем доходе, планируемых сбережениях и суммах расходов для каждого месяца. Этот шаблон состоит из двух страниц: панель мониторинга и бюджет.

На странице бюджета вы найдёте три раздела: доход, сбережения и расходы. Категория доходов включают в себя следующие источники дохода:

- Заработная плата

- Процентный доход

- Дивиденды

- Возмещения

- Бизнес

- Пенсия

- Другое

В следующем разделе можно указать ваши планируемые сбережения. Этот раздел может включать в себя краткосрочные или долгосрочные цели, которые вы определили ранее. Раздел содержит следующие категории, которые вы можете менять:

- Фонд на случай непредвиденных обстоятельств

- Перевод на сберегательный счёт

- Пенсия

- Инвестиции

- Образование

- Другое

Последний раздел страницы персонального бюджета содержит расходы. Здесь вы найдёте различные категории и связанные с ними подкатегории. Основные категории расходов включают в себя:

- Дом (домашние расходы)

- Транспорт

- Ежедневные расходы

- Развлечения

- Здоровье

- Отпуск

Как только вы введёте значения для каждой категории доходов, сбережений и расходов, вы увидите, что итоговая сумма для каждого месяца автоматически высчитывается и отображается в нижней части каждого столбца. Кроме того, итоговые суммы высчитываются в конце каждой строки и представляют собой данные на текущий момент для каждого элемента бюджета, категории и раздела.

На другой странице вы найдёте панель мониторинга для вашего бюджета. Панель мониторинга поможет вам получить визуальное представление о состоянии и здоровье вашего бюджета, а также будет автоматически обновляться при внесении изменений в таблицу бюджета. Панель мониторинга, включённая в шаблон персонального бюджета, состоит из 4-х частей:

- Краткая сводка о возможных источниках сбережений. Эта краткая сводка поможет высчитать ваши потенциальные сбережения для каждого месяца, после того, как вы достигните текущих целей по сбережению средств. Сумма потенциальных сбережений высчитывается в результате вычитания сумм общих сбережений и общих расходов из суммы общего дохода.

- Диаграмма соотношения доходов и расходов. Эта диаграмма даёт возможность быстрого визуального просмотра разницы между вашим общими доходами и расходами для каждого месяца, что поможет вам оценить здоровье вашего бюджета.

- Круговая диаграмма соотношения между доходами, расходами и сбережениями. Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

Использование шаблона персонального бюджета в Smartsheet

Smartsheet представляет собой надёжный инструмент на основе электронных таблиц для совместной работы и сотрудничества. Заранее отформатированный шаблон персонального бюджета упрощает создание бюджета, осуществление проверок здоровья бюджета и улучшение отчётности. В данном шаблоне вы можете указать свой бюджет на месяц, а затем отслеживать фактические траты. С помощью имеющихся формул вы сможете работать с годовыми общими расходами, годовыми запланированными расходами и их разницей. Эти данные будут автоматически высчитываться по мере изменения данных таблицы. Мощные функции Smartsheet для совместной работы позволяют вам прикреплять вложения, настраивать напоминания и предоставлять доступ к бюджету заинтересованным лицам.

Вот каким образом можно использовать шаблон персонального бюджета в Smartsheet:

1. Выберите шаблон персонального бюджета

Попробуйте Smartsheet бесплатно

- Перейдите на сайт ru.smartsheet.com и выполните вход в вашу учётную запись (или воспользуйтесь бесплатной 30-дневной пробной версией).

- Перейдите во вкладку «Домашняя», нажмите «Создать» и выберите опцию «Просмотр шаблонов».

- Введите слово «Бюджет» в поле «Поиск шаблонов» и нажмите на иконку в виде увеличительного стекла.

- Отобразится список шаблонов. Для нашего примера мы воспользуемся шаблоном «Планирование семейного бюджета по месяцам». Нажмите на синюю кнопку «Использовать шаблон» в правом верхнем углу.

- Назовите ваш шаблон, выберите, куда его сохранить, и нажмите кнопку «ОК».

2. Введите данные для вашего бюджета

Откроется заранее отформатированный шаблон, содержащий контент для образца, а также уже готовые разделы, категории и подкатегории. В Smartsheet вы можете без труда добавлять или удалять строки, в зависимости от данных вашего бюджета.

Просто щёлкните правой кнопкой мыши по строке и выберите «Вставить выше» или «Вставить ниже», чтобы добавить строку, или «Удалить», чтобы удалить строку.

- Обновите названия разделов и подразделов в основном столбце в соответствии с вашими данными.

*Обратите внимание, что раздел «Сбережения и накопления» в этом шаблоне включается в раздел «Расходы». Вы можете перенести этот раздел в более подходящее для вас место, выбрав нужные строки, щёлкнув правой кнопкой мыши по ним и выбрав «Вырезать». Затем щёлкните правой кнопкой мыши по строке, куда вы хотите вставить выбранные строки, и нажмите «Вставить».

- Введите данные ваших доходов, сбережений и расходов для соответствующих категорий вашего бюджета в столбце «Месячный бюджет». Обратите внимание, что иерархия уже была заранее настроена для вас, а формулы будут автоматически высчитывать итоговые значения для категорий на основании данных, указанных в подразделах.

- В левой части каждой строки вы можете прикреплять файлы непосредственно к элементам бюджета (идеально подходит для прикрепления банковских выписок, налоговых документов и т.д.).

- Добавляйте важные детали в столбце «Комментарии», например, сведения об счетах или ссылки на определённые счета.

3. Обновляйте фактические данные месячного бюджета

- Вводите фактические суммы в рублях для каждого из элементов бюджета в течение соответствующего месяца. Вы можете настроить получение напоминаний, открыв вкладку «Оповещения» в нижней части страницы и выбрав «Новое напоминание». Дополнительную информацию см здесь.

- Вы можете предоставить доступ к вашему бюджету заинтересованным лицам. Это поможет не только держать в курсе других о состоянии бюджета, но и увеличит отчётность с вашей стороны. Чтобы предоставить доступ, откройте вкладку «Совместный доступ» в нижней части страницы. Добавьте адреса электронной почты пользователей, которым вы хотите открыть доступ, добавьте сообщение и нажмите на синюю кнопку «Предоставить доступ к таблице» в нижнем правом углу диалогового окна.

Найдите лучший шаблон персонального бюджета

Бюджет – это ваша финансовая основа. Он чётко описывает ваши доходы, расходы и планируемые сбережения. Подходящий шаблон бюджета поможет начать движение в сторону поставленных финансовых целей и полного контроля над вашими денежными средствами. С помощью заранее отформатированного шаблона вы можете повторно использовать одну и ту же основу бюджета для следующего года, что существенно упростит процесс ведения бюджета и создаст журнал бюджетов.

Узнайте, как без труда использовать шаблон персонального бюджета. Попробуйте бесплатную 30-дневную версию Smartsheet.

Попробуйте Smartsheet бесплатно

Содержание

- Таблица расходов и доходов семейного бюджета в Excel

- Зачем контролировать семейный бюджет?

- Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

- Учет расходов и доходов семьи в таблице Excel

- Подборка бесплатных шаблонов Excel для составления бюджета

- Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

- Ведение домашней бухгалтерии в программе «Экономка»

- Облачная домашняя бухгалтерия «Экономка Онлайн»

- Видео на тему семейного бюджета в Excel

- Таблица расходов и доходов семейного бюджета в Excel

- Личный бюджет доходов и расходов в Excel

- Таблица семейного бюджета в Excel

- Детализация расходов бюджета

- Защита данных в ячейке от изменений

- Работа с формулами в таблице личных финансов

Таблица расходов и доходов семейного бюджета в Excel

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

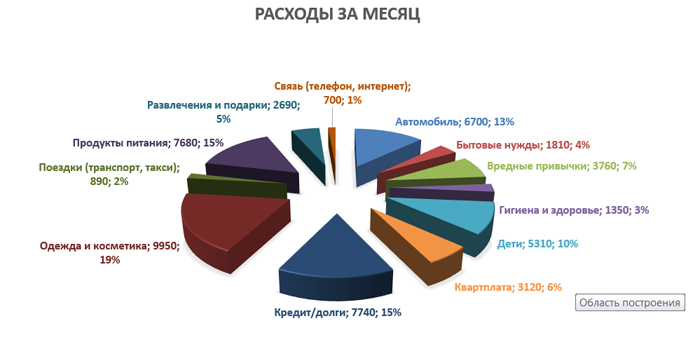

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

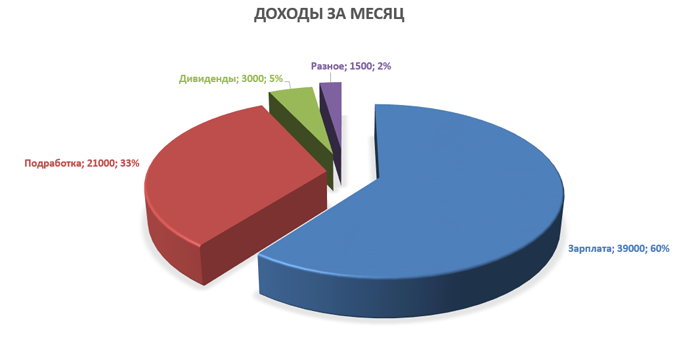

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

Ведение домашней бухгалтерии в программе «Экономка»

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

2.4 Мб) Windows XP/7/8/10

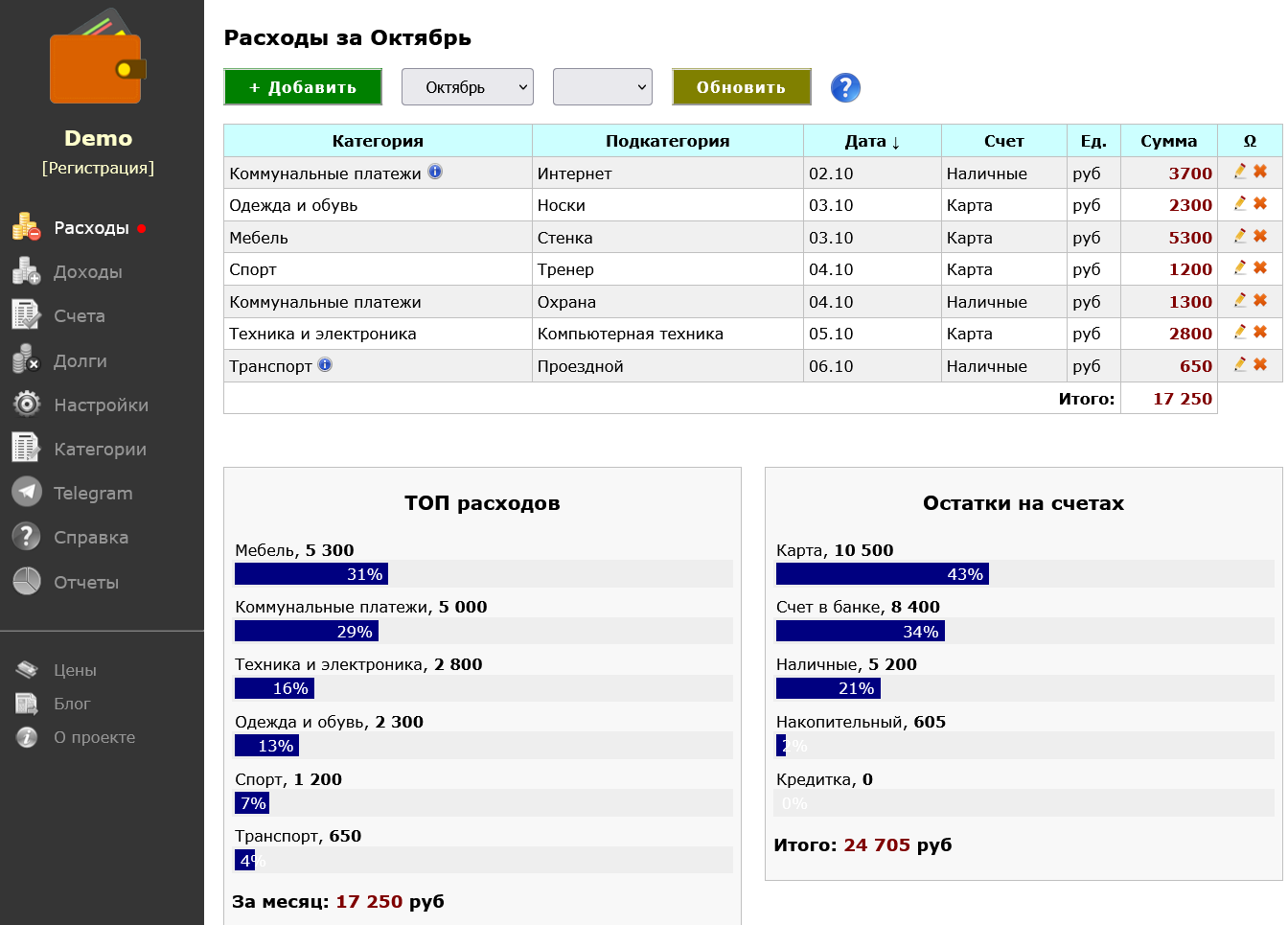

Облачная домашняя бухгалтерия «Экономка Онлайн»

Учет расходов и доходов можно вести прямо в веб-браузере – для этого существует специальный сервис «Экономка Онлайн». Примечательно, что у данного сервиса есть Телеграм-бот Enomka_bot, который удобно использовать на мобильных устройствах. Функционал сайта (и бота) подразумевает следующие функции:

- Учет расходов и доходов в виде таблицы.

- Использование любой валюты Мира.

- Готовый справочник расходов и доходов.

- Учет долгов (своих и чужих).

- Интеграция с Telegram.

- Отчеты (за месяц, за интервал, остатки на счетах).

Веб-сервис можно использовать бесплатного, если доход не превышает 25000 руб. в месяц. «Экономка Онлайн» содержит все необходимые инструменты, которые могут потребоваться для учета расходов и доходов семейного бюджета. Простой интерфейс, удобное представление данных в табличном виде, подробная справочная информация – все это позволит освоить основные функции сервиса за считанные минуты. «Экономку» может использовать любой человек без дополнительных знаний из области бухгалтерского учета.

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

Источник

Таблица расходов и доходов семейного бюджета в Excel

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

Личный бюджет доходов и расходов в Excel

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

Источник

Готовые решения и примеры, как лучше вести семейный бюджет. Бесплатные Шаблоны для Excel, примеры ведения учета в тетради, программы и приложения для домашней бухгалтерии.

При наступлении любой кризисной ситуации мы жалеем о том, что не откладывали деньги раньше.

Процент семей, контролирующих семейные и личные финансы за последние 5 лет вырос более чем в два раза.

Однако, только 10 % россиян смогут прожить на свои сбережения больше 3 месяцев. У абсолютного большинства, при прекращении поступления средств, денег хватит на 2 месяца. Это исследование не учитывает форс-мажорные обстоятельства, например, необходимость дорогостоящего лечения.

Зачастую люди не ведут учет личных финансов, обосновывая это своими малыми доходами. Но ведь все обеспеченные люди начинали одинаково – брали свои финансы на контроль.

Увольнение, болезнь, наступление пенсионного возраста – к таким ситуациям лучше быть готовым. Если организовать личные финансовые потоки сейчас, вы сможете уйти на пенсию раньше, например, в 50 лет.

Краткий гид:

- Почему важен семейный бюджет

- Из чего складывается семейный бюджет

- Как вести семейный бюджет в Excel

- Как вести семейный бюджет в тетради

- Как вести домашнюю бухгалтерию на компьютере (ТОП программ)

- Домашняя бухгалтерия на телефоне (ТОП приложений)

- С чего начать составление семейного бюджета

- Как составить семейный бюджет – пошаговая инструкция

- Как правильно распределять семейный бюджет

- Домашняя бухгалтерия

- Правила управления семейными финансами

- Как планировать семейный бюджет

- Основные ошибки при ведении домашней бухгалтерии

- Рекомендации по ведению домашней бухгалтери

- Основные принципы семейного бюджета

- Как создать финансовую «подушку безопасности»

- Советы экспертов

Почему важен семейный бюджет

У вашего планирования личных финансов должна быть цель, которая важна вам. Рассматривать структуры бюджетов, выбирать способы его ведения и лайфхаки бессмысленно без понимания зачем вы это делаете.

Человек может многое – если хочет этого.

Возможные цели ведения бюджета:

- Избавление от долгов;

- Жильё;

- Крупные покупки без кредитной карты;

- Возможность пойти с заболевшим ребенком в отпуск без сохранения зарплаты;

- Покупка машины;

- Накопление на учебу ребенка;

- Оказание регулярной помощи родителям;

- Пассивный доход к выходу на пенсию.

У вас могут быть подобные цели, или совершенно другие. Они могут меняться с течением времени, достигаться или терять актуальность. Главное, планирование личных финансов должно выполняет свою функцию – улучшение качества вашей жизни.

Как только цели определены, можно двигаться дальше. Продумать, будет ли семейный бюджет совместным или раздельным, кого назначить главным по финансам, какие сферы вашей жизни будут учитываться и на чем экономить нельзя.

Причины, по которым следует научиться планированию семейного бюджета:

- Учет финансов поможет поставить цели и работать в нужном направлении. Если все время тратить на красивые, но бесполезные в долгосрочной перспективе вещи, у вас не получится заработать на отпуск, машину или квартиру.

- Вы поймете, сколько денег тратится на спонтанные расходы, что позволит пересмотреть некоторые бесполезные привычки. Возможно, вы найдете вещи, на которые уходит слишком много денег, и постараетесь минимизировать средства на них.

- Организация личных финансов расставляет приоритеты. Это помогает быстрее закрыть накопившиеся долги (например, если у вас есть кредитная карта, которую никак не получается оплатить).

- Жизненные неурядицы и чрезвычайные ситуации (развод, болезни, увольнение) могут закончиться финансовым кризисом. Планируя семейный бюджет, вы научитесь формировать резервный фонд, который поможет вам в таких ситуациях.

- При совместном ведении бюджета и принятии решений, кончатся ссоры и недосказанности на фоне бездумных трат. Это важнейший шаг, необходимый для укрепления семейных отношений.

Из чего складывается семейный бюджет

Любой бюджет состоит из доходов и расходов. Доходы: заработная плата, доход от вкладов, дивиденды, подарки, подработки, и даже овощи выращенные на даче. К расходам семейного бюджета относятся все траты семьи: на питание, отдых, обучение, одежду, различные коммунальные платежи, кредиты.

Начать учет личных финансов необходимо с того, что на протяжении месяца записывать все поступления и расходы средств. Анализ этих записей позволит составить семейный бюджет на месяц.

Вам может показаться, что вы и так полностью контролируете свои деньги.

Что ж, распределите средства по статьям, и попробуйте в течение месяца не выйти за установленные рамки. Только записи продолжайте вести. Скорее всего, вас ждет потрясение. Или вы удивительный человек, который читая статьи о финансах, убеждается что он все делает верно.

Ведение бюджета не должно быть трудоемким и громоздким. Подбирайте способ ведения учета исходя из ваших привычек и возможностей. Если будет неудобно, вы скорее всего бросите разочаровавшись.

Чаще всего для контроля за деньгами в семье используют компьютер, телефон или канцелярскую книгу. То есть Excel, различные приложения на телефон или аналог кэш-блокнота. Посмотрим на основные варианты подробнее.

Как вести семейный бюджет в Excel

Одним из инструментов ведения учета является программа Excel. В нее можно внести неограниченное количество статей учета. Благодаря формулам, каждая транзакция будет моментально пересчитывать итоговые суммы за месяц, неделю или день.

Этот способ популярен, и существует множество готовых шаблонов для ведения месячного и годового бюджетов. Эти шаблоны легко настроить под ваши потребности.

Вести учет в Экселе можно так:

- Сами в Excel делаете таблицу, вписываете формулы и пользуетесь;

- Находите уже готовый шаблон, скачиваете и изменяете под себя:

Скачать — Таблица Excel — Семейный бюджет на 1 месяц Скачать шаблон в Excel — Семейный бюджет Lite шаблон для ведения семейного бюджета в Excel Продвинутый шаблон для ведения семейного бюджета в Excel Базовый шаблон

Есть еще два интересных варианта шаблонов месячного или годового бюджета. Здесь внесены предполагаемые расходы и доходы, плюс остаток с прошлого месяца.

Понять и сравнить плановые и фактические цифры можно будет, когда заполнится вкладка Транзакции. Именно туда будут вноситься данные день за днем.

При этом, на вкладке Сводка вырисовывается общая картина. Видно какие статьи превышают лимит. В следующем месяце это можно будет учесть.

Не забывайте сравнивать, насколько общая сумма наличных и средств на карте совпадает с Остатком. Так вы поймете все ли вы отражаете.

Такой способ ведения учета выбирают около 25% людей, еще 25 % ведут учет вручную, в аналогах амбарных книг.

Как вести семейный бюджет в тетради

Этот способ подходит тем, кому доставляет удовольствие ведение записей. Возможны любые варианты оформления. От простой тетрадки до специального ежедневника или кэш-бука. Главное чтобы были видны: приход, расход, итог.

Я пользовалась тетрадкой в период жесткой экономии. Фиксировала в ней все. Коммунальные услуги, продукты питания, с наименованием и ценой, бытовую химию, одежду, вообще все. Ведение записей позволило мне наконец запомнить цены на продукты. Я смогла четко увидеть, что куриная грудка по 250 рублей, это не акция. Она 2 дня назад продавалась в соседнем магазине дешевле.

Теперь, если вижу любимый стиральный порошок на акции, я сверяюсь со своими записями. И понимаю насколько его цена выгодна. Это позволяет мне экономить на повседневных тратах и питании, без замены привычных продуктов на более дешевые.

Еще вся семья перешла на другие тарифы сотовой связи, стоило только записать пополнение счета 6 раз за 2 недели.

Именно ручной способ помог мне избавится от долгов. Я начертила табличку, в которую внесла все задолженности. И получила моментальный ответ на вопрос: Когда же это кончиться?

О, какое удовольствие было зачеркивать выплаченные суммы.

Если вам важна эстетика, и вы хотите вести учет письменно, обратите внимание на систему Какебо (книга об этом – http://flibusta.is/b/570732).

Это популярная японская система учета денег. Записи ведутся в тетради и блокноте. В блокнот заносят ежедневные записи поступлений и трат. В тетради записывают планы: расходов, доходов и накоплений.

В системе есть еще свои фишки, на них тоже стоит обратить внимание:

- Продумываете с каким округлением считаете деньги. Например, до 100 рублей. Идем в магазин, с 2000 рублей остается 455 рублей. 55 в кошелек не возвращаем. Они в копилку.

- В магазин строго со списком. Этот пункт позволяет экономить не только в этой системе.

- Если вам возвращают долг, он идет в накопление целиком. Вы как то жили без этой суммы, значит она отправляется в резерв.

- Можно продумать систему штрафов, за нарушение бюджета. Например, потратили 1500 на ерунду, 500 штрафа в копилку.

Как вести домашнюю бухгалтерию на компьютере (ТОП программ)

При выборе программы для ведения домашней бухгалтерии лучше ориентироваться не столько на удобный интерфейс, сколько на функции которые облегчать учет. Наиболее значимы, на мой взгляд, возможность вести несколько аккаунтов, синхронизация на нескольких устройствах и простота. Процесс учета должен приносить удовольствие, а не быть еще одной рабочей обязанностью.

Можно пользоваться, например:

HomeBank, бесплатное приложение, бухгалтерия домашних расходов. Возможен обмен данными с Microsoft Money, Quicken и другими. Использует форматы QFX и CSV, импортирует цифры в них. В приложении можно заводить под статьи доходов и расходов свои категории. Составляет диаграммы, красиво визуализирует текущие операции. Что важно, планирует будущий расход, заводя лимит и календарь для периодических трат. Работает на Windows, macOS, Linux. http://homebank.free.fr

AbilityCash, программа с интуитивно понятным интерфейсом, который настраивается под предпочтения владельца. Создает счета в нескольких валютах, Формирует xls и xml файлы и выводить отчеты на печать. Добавляет опции “цена” и “количество” к опциям по умолчанию, можно также делать примечания к конкретным ячейкам. Программа запускается даже с USB носителя, без установки. Работает на Windows. https://dervish.ru

Бухгалтерия семьи, также дает возможность создавать несколько учетных записей. Устанавливаем лимит на расходы в разрезе статей и при приближении к перерасходу получаем оповещение. Создание и выгрузка резервных копий в Excel. Учитывает также долги, если вы недавно занялись учетом будет скорее всего актуально. Для Windows. https://myhomesoft.ru

DomEconom, простая программа напоминает по функциям AbilityCash. Поддерживается на нескольких устройствах, автоматически синхронизируясь. Начать пользоваться в полную меру можно в течение 20 минут. Поддерживается на Microsoft Windows, Mac OS X или Linux. http://www.domeconom.ru/

Можно также вести домашнюю бухгалтерию онлайн. Ничего не надо скачивать, обновлять, вся ваша информация храниться на сервере. Вам необходим только доступ в интернет с любого устройства.

- ХаниМани;

- Дребеденьги – Бюджет можно вести в разных валютах. Может сформировать семейный бюджет, но способно провести аналитику по всем пользователям. Каждый пользователь может пояснять свои транзакции. Также распознает смски банка и вносит их в учет. Приложение можно запаролить. Однако, подключить нескольких пользователей можно только в платной версии. Стоимость 599 рублей в год.;

- Cash Organizer;

- Где мои деньги?;

- EasyFinance;

- и множество других.

Они, чаще всего, полностью сохраняют функционал предоставляемый в приложениях.

Домашняя бухгалтерия на телефоне (ТОП приложений)

Будет неправильно не упомянуть ведения учета с помощью приложений, устанавливаемых на телефон или компьютер. 45% людей учитывают свои средства с помощью специальных программ. Секрет их популярности прост. Телефон у нас с собой всегда и приложения упрощают учет. К ним привязывают карты, есть возможность считывать информацию о тратах из СМС банка.

Вовсе не тяжело скачать программу для домашней бухгалтерии. Телефон у вас всегда с собой и траты вносятся в течение дня. Сразу. Можно заносить транзакции прямо после их совершения. Если синхронизировать приложение с интернет-банкингом, покупки с использованием карты будут заноситься из банковской выписки.

Дзен-мани. Одно из самых популярных приложений для iOS и Android. Работает с привязкой к Google. Бесплатно доступны 10 функций, остальные за плату. Импортирует данные из банкинга, читает СМС. Учитывает даже электронные деньги и биткоины. Для подключения всей семьи нужно заплатить 1249 рублей. Разработчик: Anton Fedosin.Стандартно умеет учитывать приходы и расходы средств, плюс работает с категорией “Долги”. Еще работает с электронными платежными системами: Я.Д, Вэбмани и Киви. За полную версию нужно заплатить.

Cubux. Популярное приложение для домашней бухгалтерии. Можно вести общую бухгалтерию нескольким членам семьи. Простое внесение операций, по итогам месяца предоставит анализ. Так же как и Дзен, считает долги. Может выгружать отчеты в файл эксель. Бесплатно и доступно для Windows, Андроид, IOS, Mac.

CoinKeeper. Предлагает вести домашнюю бухгалтерию с телефона, ноутбука через приложения или онлайн на сайте. Приложение для телефона и веб-версия сервиса. Импортирует данные из 150 самых крупных банков РФ, читает СМС. Можно ставить лимит на расходы, и напоминания о задолженностях. Можно пользоваться бесплатной версией, либо купить пакет Premium. Работает на Android, iOs. Разработчик: Disrapp. Интуитивно понятный интерфейс, на определенные категории трат ставиться лимит. Есть возможность комментировать транзакции.

Money, Money Pro. Ведет домашнюю бухгалтерию, шлет напоминания о платежах, можно подключить разные банковские счета. В профессиональной версии около 100 различных функций. С его помощью можно вести учет финансов небольшого бизнеса. Ставится на айфоны, на телефоны на Андроиде и есть версия для MAC.

EasyFinance. Можно пользоваться бесплатным приложением или заплатить за несколько вариантов платных подписок. Можно заводит больше 20 счетов в различных валютах и привязывать их к разным целям. Считает долги: и ваши, и вам. Может фильтровать транзакции по валютам, времени, сумме и так далее. Формирует подробные отчеты по приходу и расходу. Сканировать чеки не умеет, зато осуществляет синхронизацию с 2 сотнями банков. Удобная домашняя бухгалтерия для андроид и iOS.

YNAB. Это больше, чем приложение. Это полностью сформированная система учета финансов. Близка к идее 4 конвертов. Может работать с семейным или с бюджетом малой фирмы. Обратите внимание, учет можно вести только в одной валюте. Основная фишка: возможность планирования бюджета на разные периоды времени. Работает практически на всех платформах, требует регистрации на сайте. В ней можно не только вести учет доходов и расходов, но и ставить определенные финансовые цели. Чтобы вести контроль личных финансов, в любой момент можно посмотреть графики и показатели финансовой эффективности. Бесплатно программа доступна только онлайн. Чтобы пользоваться ей без интернета, а также разблокировать многие другие функции, нужно будет купить подписку – от 99 рублей в месяц.

Тяжеловато. Бесплатно простейшее приложение, для тех кому не хочется заморачиваться на отчетах, графиках и тому подобном. Платите основные платежи, оставшуюся сумму вбиваете в приложение. Все. Дальше у вас есть выносная финансовая совесть. Показывает сколько денег вы можете потратить в день, и сколько их осталось всего. Несмотря на простоту идеи помогает экономить.

Monefy. Удобное простое приложение. Синхронизируется через Dropbox. Добавляет транзакции одним кликом. Скачиваете в Google Play или AppStore и пользуетесь. В бесплатной версии – достаточный функционал. Легко создавать и убирать категории. Есть платная версия Monefy и Monefy Pro.

Дребеденьги. Платное приложение. Можно пользоваться одновременно на телефоне и персональном компьютере. Задавать финансовые цели, планировать бюджет в рамках года. Позволяет вносить данные всем членам семьи. Сканирует чеки, обрабатывает банковские смс. Можно планировать постоянные платежи и составлять списки покупок с лимитом. Выгружает и шлет на почту отчеты в эксель. Работает во всех операционных системах.

MoneyWiz. Работает на мак, iPhone, Android, Windows. Проще сказать чего оно не может. Мультифункциональное. Бюджетирование, несколько учетных записей, множество вариантов отчетов. Быстрая синхронизация на всех устройствах. Связь с интернет-банкингом. Более 400 встроенных функций. Условно-бесплатно. Будет периодически предлагать покупки.

Money Manager. Приложение с широкой линейкой функций, позволяющее вести контроль за доходами и расходами, а также предоставляющее статистику на любой период времени, который вас интересует. Money Manager поможет составить семейный бюджет на месяц, на год и другие временные отрезки. С ним вы сможете планировать бюджет по отдельным категориям, а также управлять кредитными и дебетовыми картами. Можно скачать приложение на телефон и синхронизировать его с компьютером.

Toshl. Приложение поддерживает около 200 валют и даже криптовалюты, а также регулярно обновляет курс. В систему можно перенести данные из онлайн-банков, периодически оно посылает уведомления, напоминая о необходимости внести в программу расходы. Для удобства расчетов через приложение можно распечатать финансовые отчеты в PDF, Excel и Google Docs.