Анализ временных рядов позволяет изучить показатели во времени. Временной ряд – это числовые значения статистического показателя, расположенные в хронологическом порядке.

Подобные данные распространены в самых разных сферах человеческой деятельности: ежедневные цены акций, курсов валют, ежеквартальные, годовые объемы продаж, производства и т.д. Типичный временной ряд в метеорологии, например, ежемесячный объем осадков.

Временные ряды в Excel

Если фиксировать значения какого-то процесса через определенные промежутки времени, то получатся элементы временного ряда. Их изменчивость пытаются разделить на закономерную и случайную составляющие. Закономерные изменения членов ряда, как правило, предсказуемы.

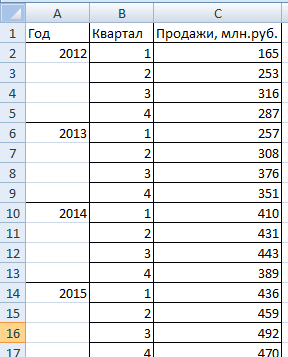

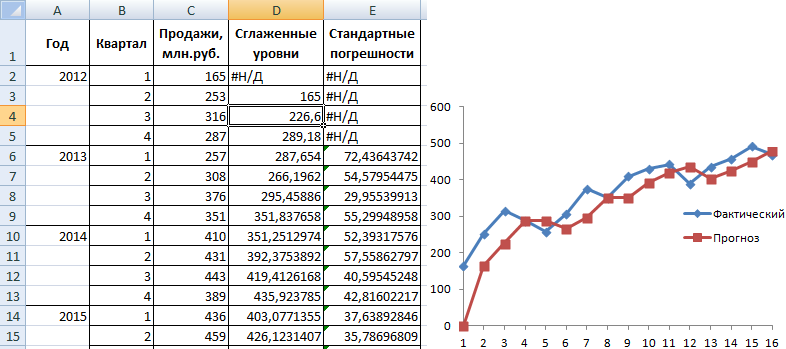

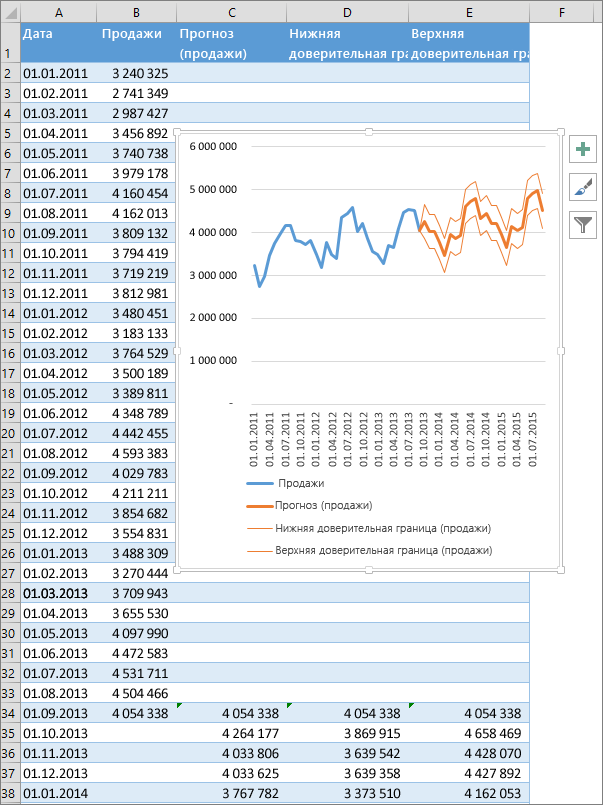

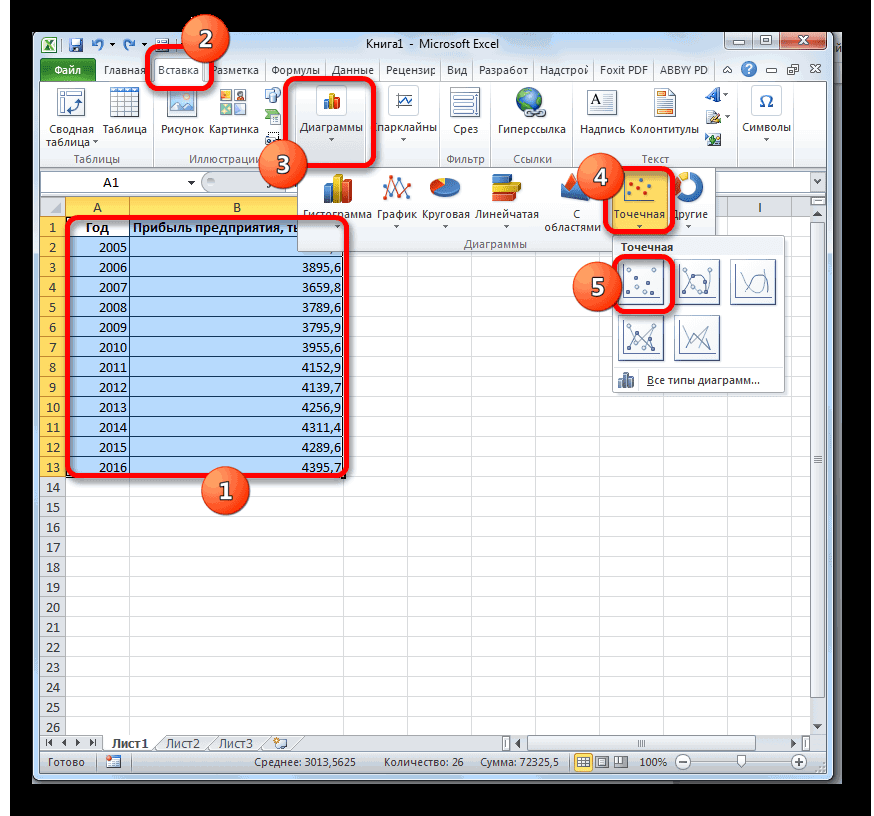

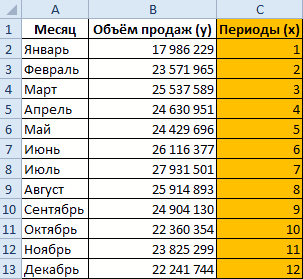

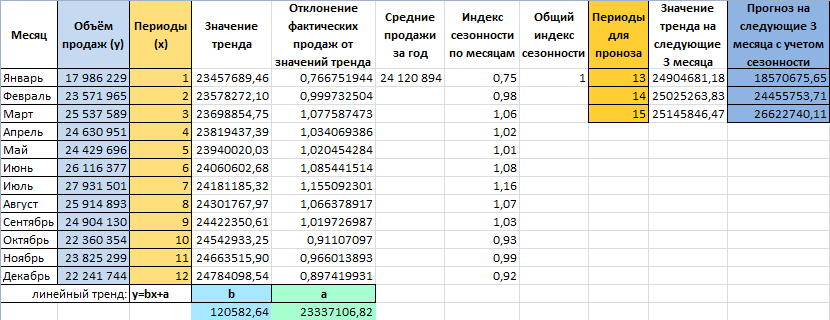

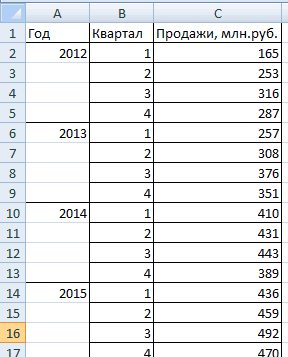

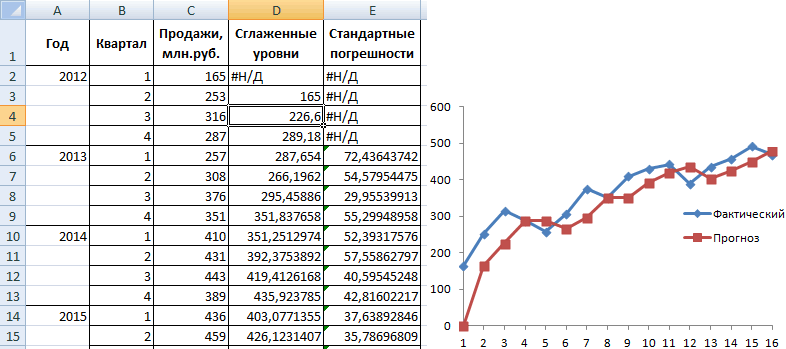

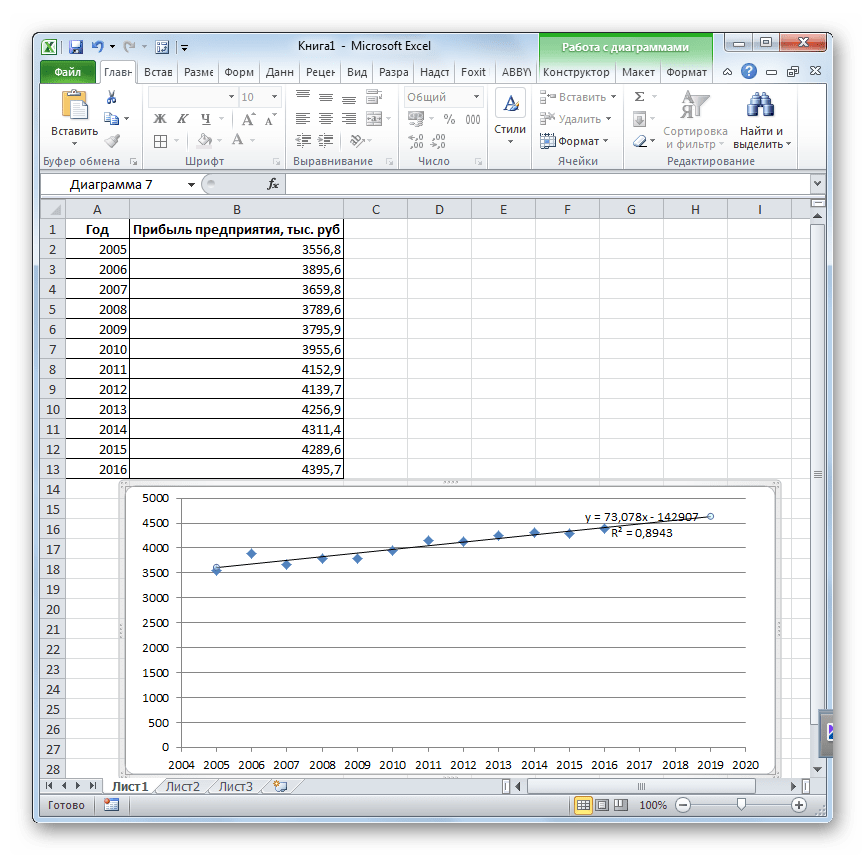

Сделаем анализ временных рядов в Excel. Пример: торговая сеть анализирует данные о продажах товаров магазинами, находящимися в городах с населением менее 50 000 человек. Период – 2012-2015 гг. Задача – выявить основную тенденцию развития.

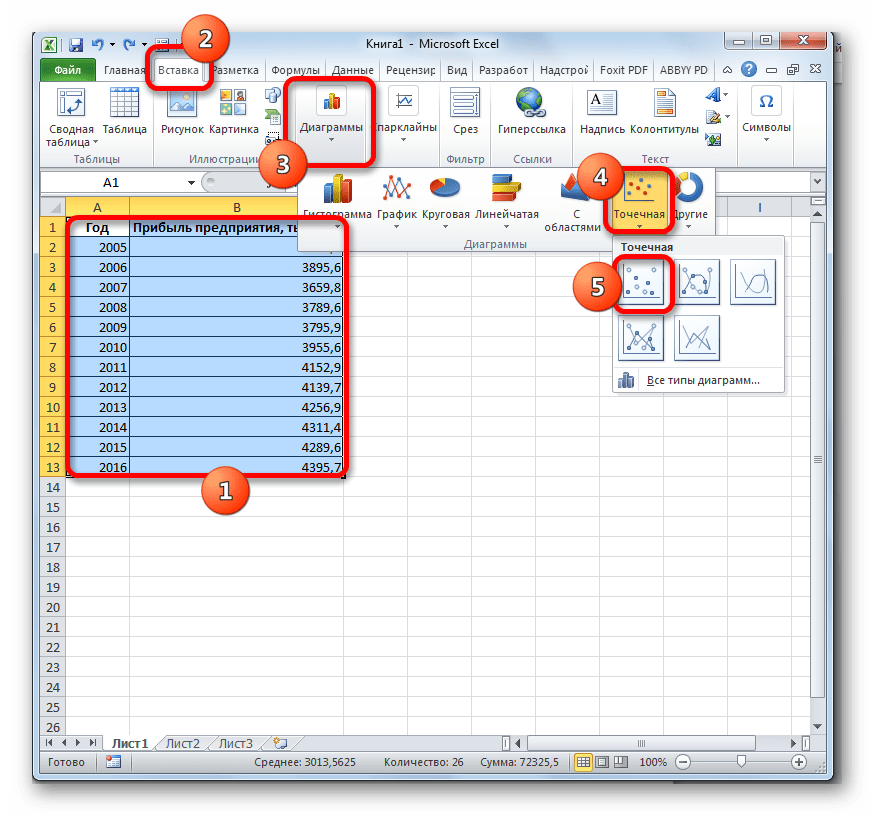

Внесем данные о реализации в таблицу Excel:

На вкладке «Данные» нажимаем кнопку «Анализ данных». Если она не видна, заходим в меню. «Параметры Excel» — «Надстройки». Внизу нажимаем «Перейти» к «Надстройкам Excel» и выбираем «Пакет анализа».

Подключение настройки «Анализ данных» детально описано здесь.

Нужная кнопка появится на ленте.

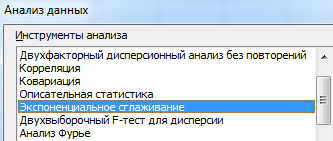

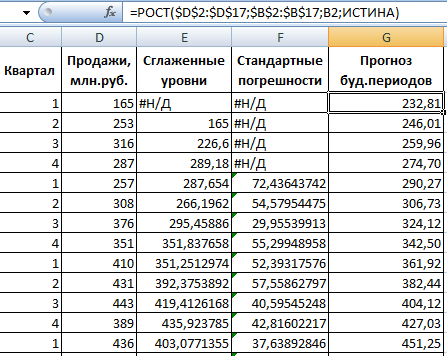

Из предлагаемого списка инструментов для статистического анализа выбираем «Экспоненциальное сглаживание». Этот метод выравнивания подходит для нашего динамического ряда, значения которого сильно колеблются.

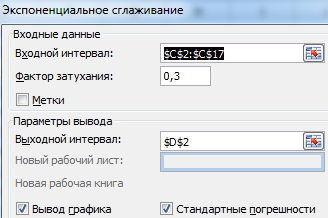

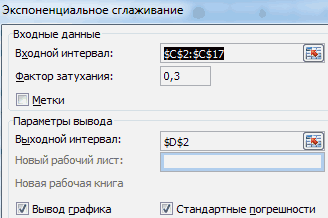

Заполняем диалоговое окно. Входной интервал – диапазон со значениями продаж. Фактор затухания – коэффициент экспоненциального сглаживания (по умолчанию – 0,3). Выходной интервал – ссылка на верхнюю левую ячейку выходного диапазона. Сюда программа поместит сглаженные уровни и размер определит самостоятельно. Ставим галочки «Вывод графика», «Стандартные погрешности».

Закрываем диалоговое окно нажатием ОК. Результаты анализа:

Для расчета стандартных погрешностей Excel использует формулу: =КОРЕНЬ(СУММКВРАЗН(‘диапазон фактических значений’; ‘диапазон прогнозных значений’)/ ‘размер окна сглаживания’). Например, =КОРЕНЬ(СУММКВРАЗН(C3:C5;D3:D5)/3).

Прогнозирование временного ряда в Excel

Составим прогноз продаж, используя данные из предыдущего примера.

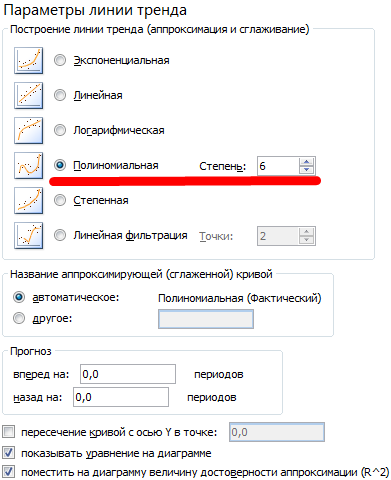

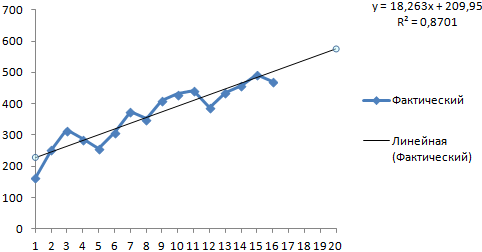

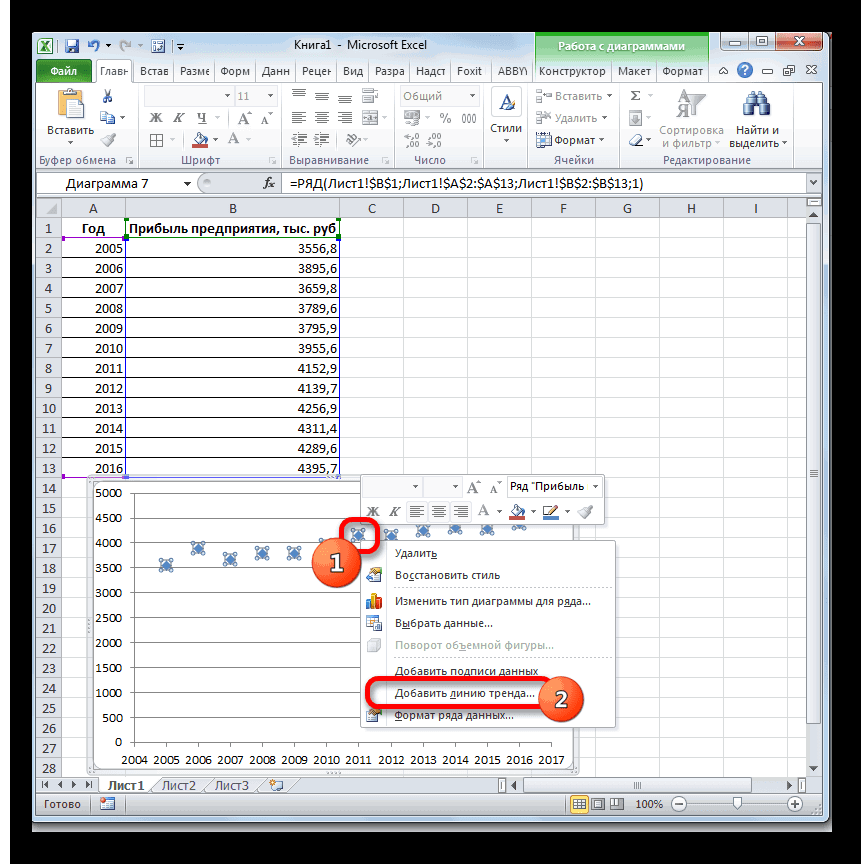

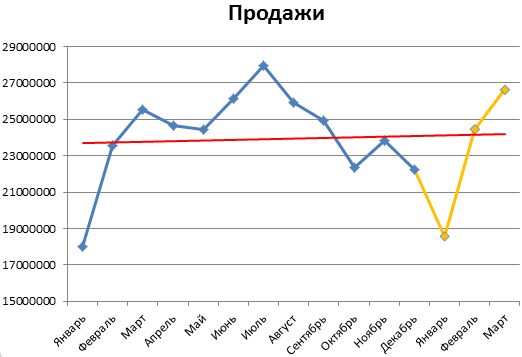

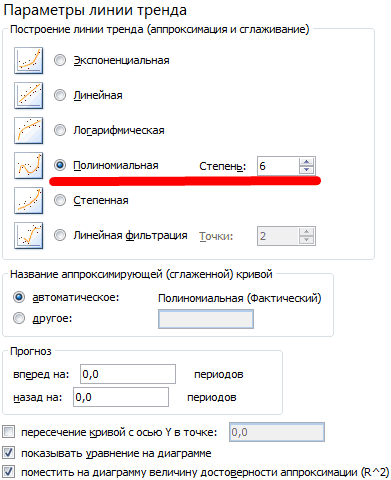

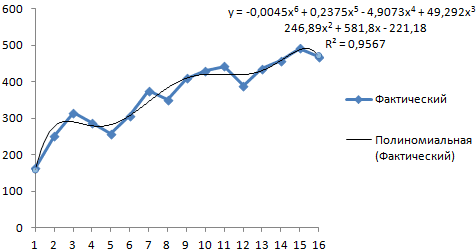

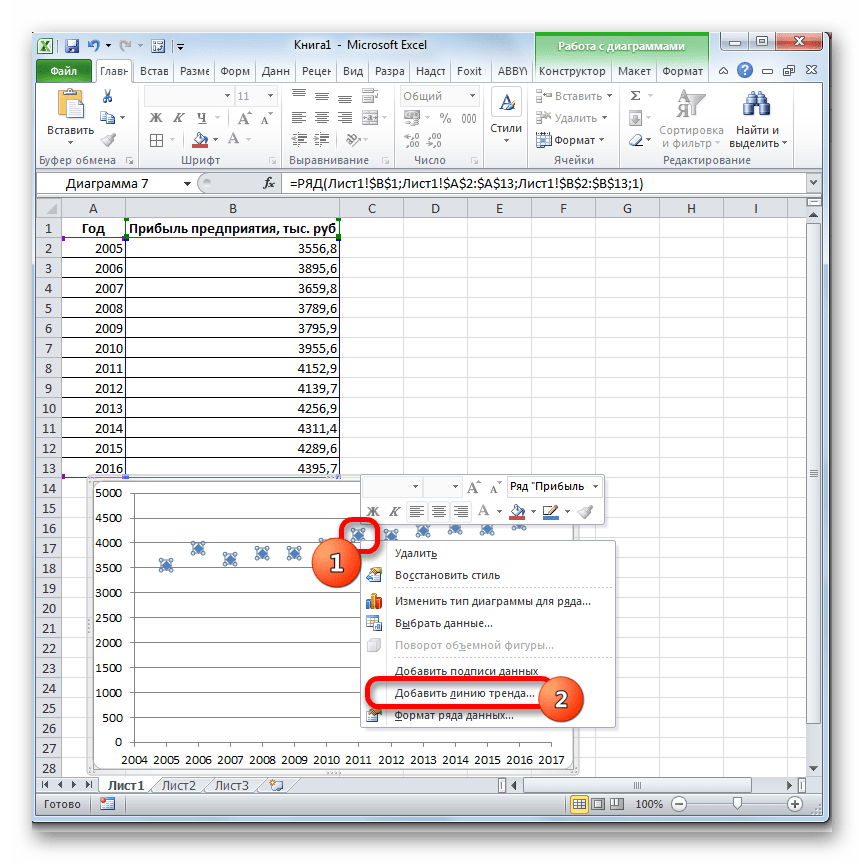

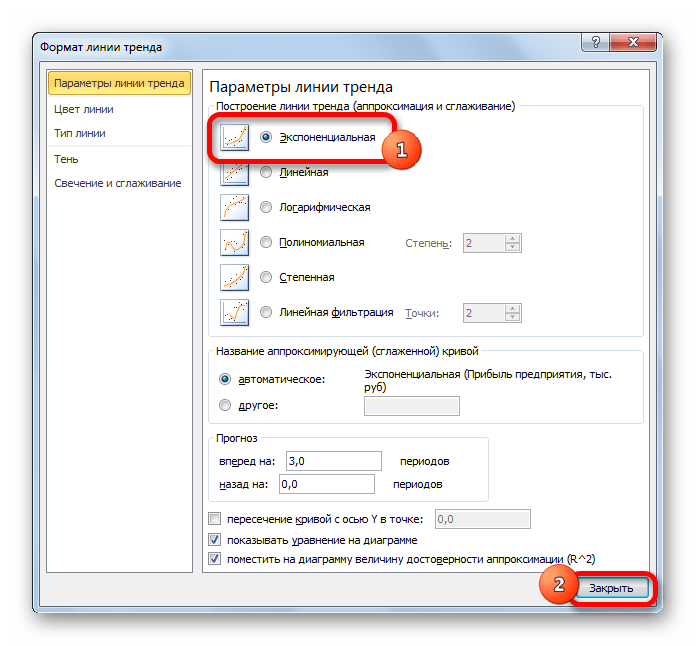

На график, отображающий фактические объемы реализации продукции, добавим линию тренда (правая кнопка по графику – «Добавить линию тренда»).

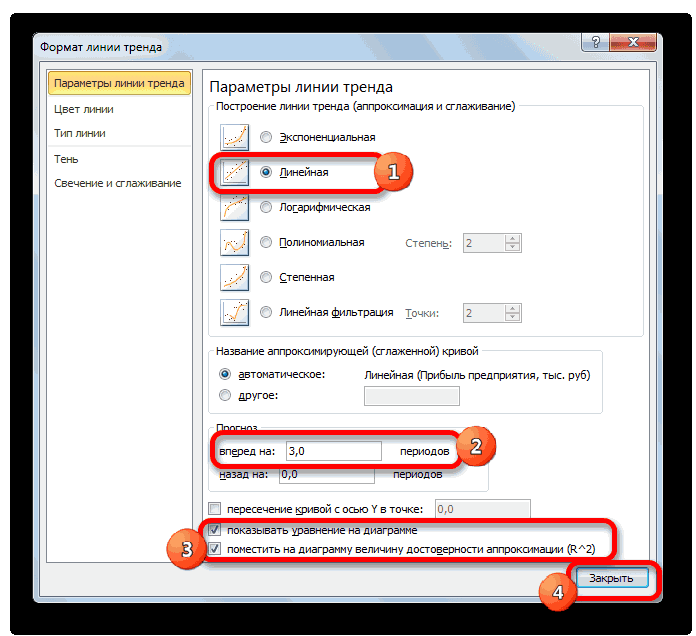

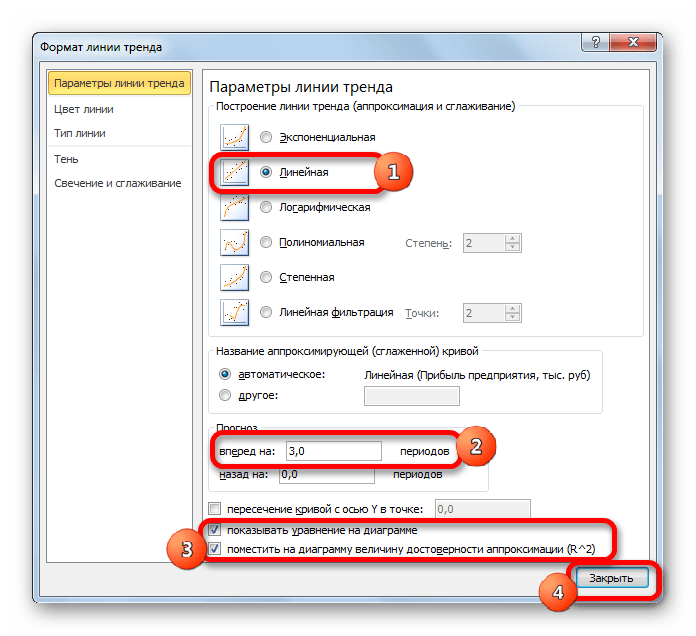

Настраиваем параметры линии тренда:

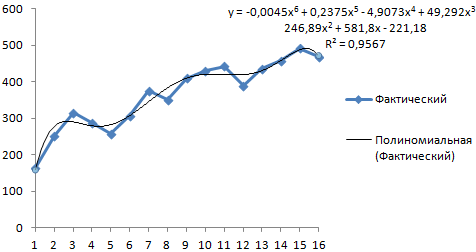

Выбираем полиномиальный тренд, что максимально сократить ошибку прогнозной модели.

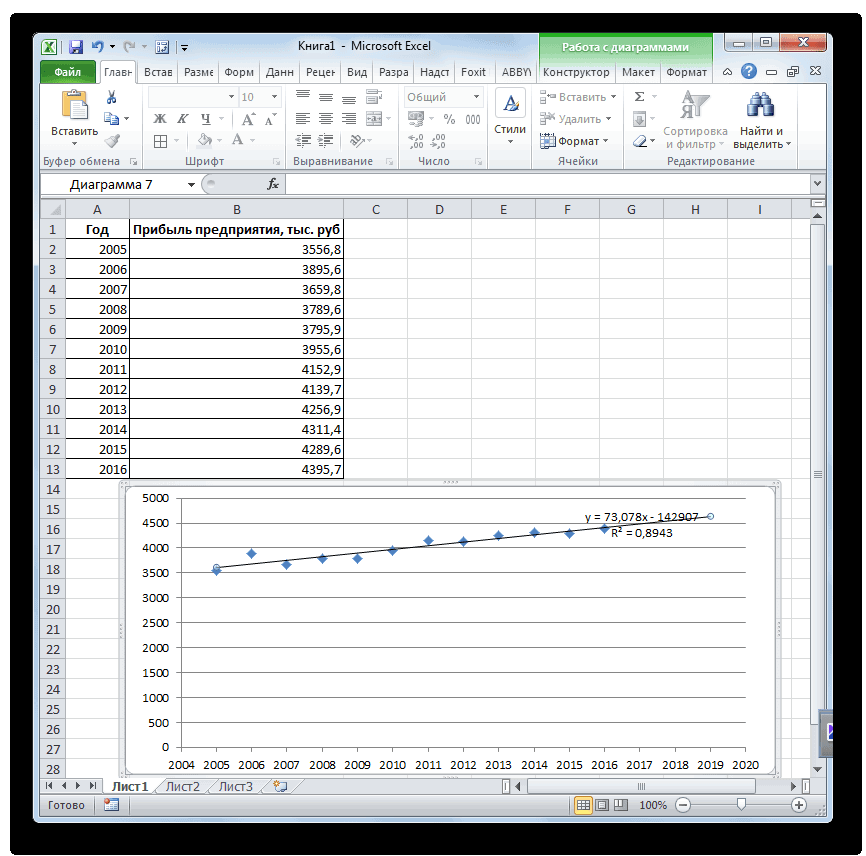

R2 = 0,9567, что означает: данное отношение объясняет 95,67% изменений объемов продаж с течением времени.

Уравнение тренда – это модель формулы для расчета прогнозных значений.

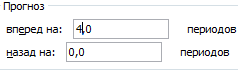

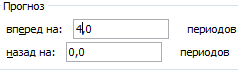

Большинство авторов для прогнозирования продаж советуют использовать линейную линию тренда. Чтобы на графике увидеть прогноз, в параметрах необходимо установить количество периодов.

Получаем достаточно оптимистичный результат:

В нашем примере все-таки экспоненциальная зависимость. Поэтому при построении линейного тренда больше ошибок и неточностей.

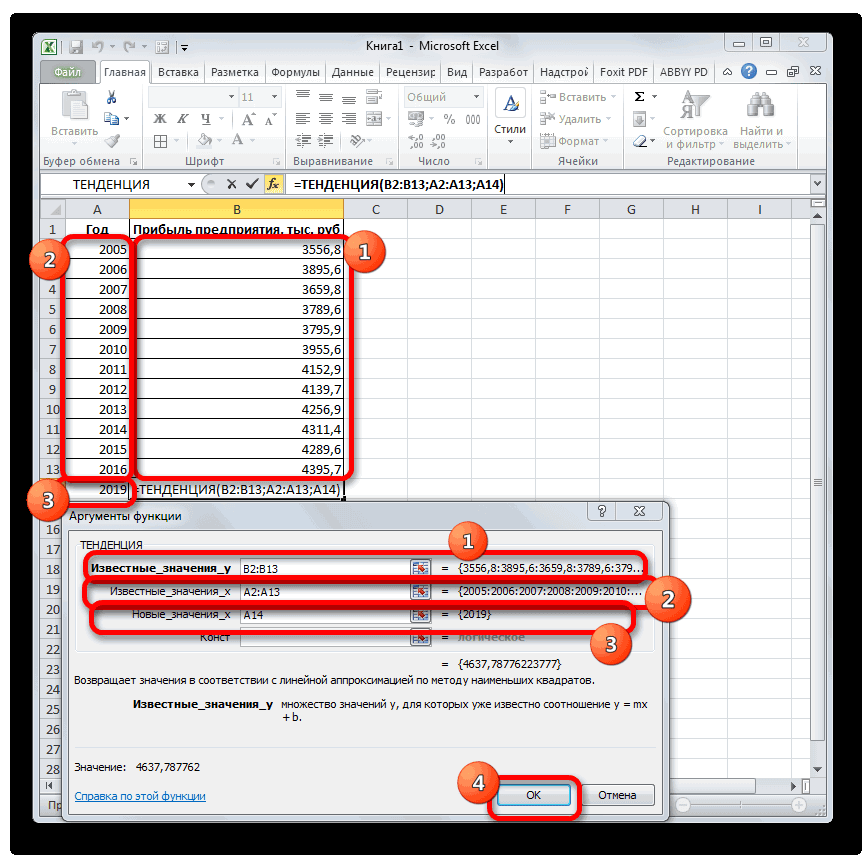

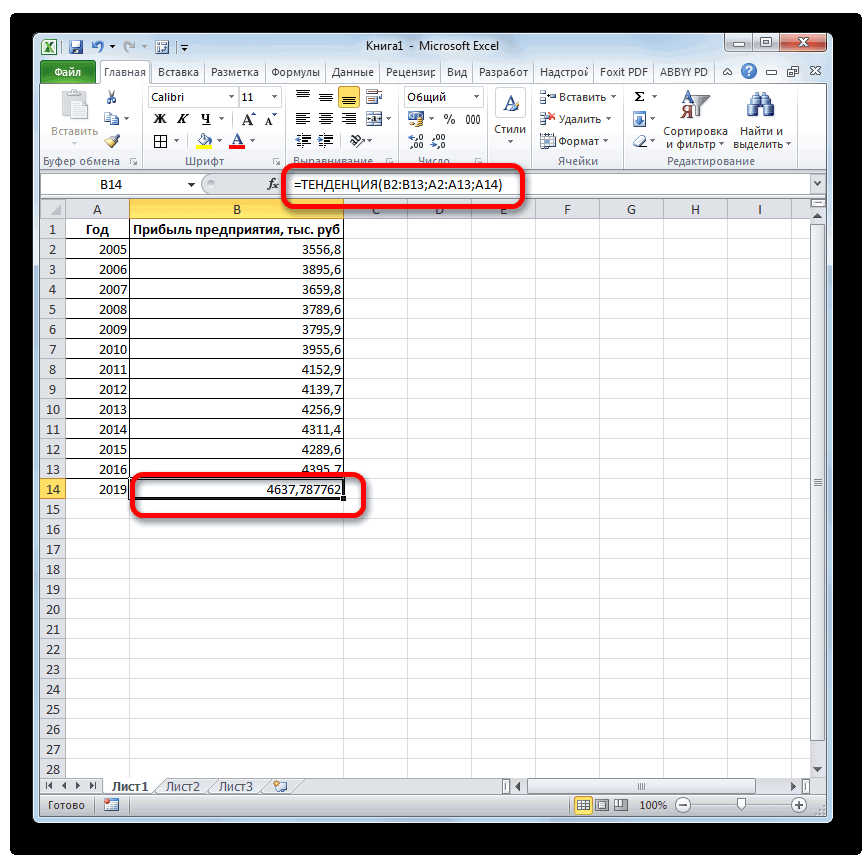

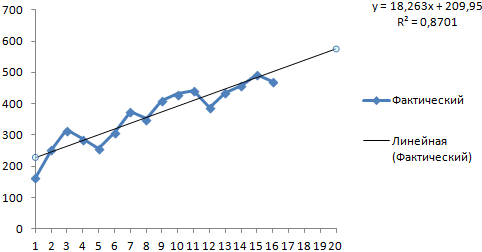

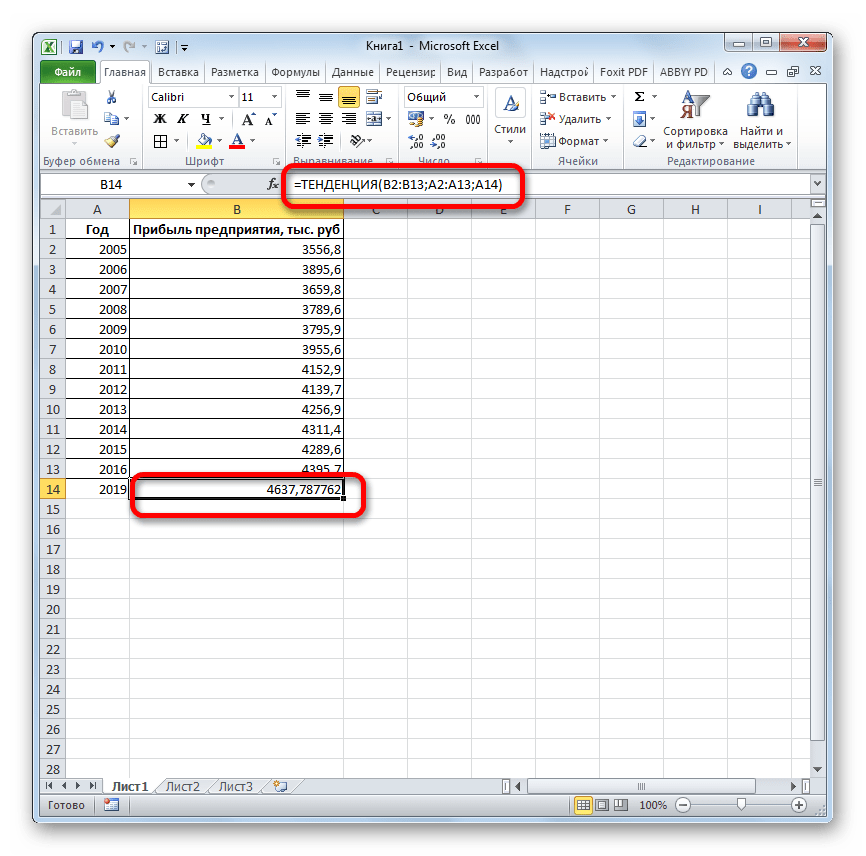

Для прогнозирования экспоненциальной зависимости в Excel можно использовать также функцию РОСТ.

Для линейной зависимости – ТЕНДЕНЦИЯ.

При составлении прогнозов нельзя использовать какой-то один метод: велика вероятность больших отклонений и неточностей.

history 4 июля 2021 г.

- Группы статей

В

первом разделе статьи

модели для прогнозирования временных рядов сравниваются с моделями, построение которых основано на причинно-следственных закономерностях.

Во

втором разделе

приведен краткий обзор трендов временных рядов (линейный и сезонный тренд, стационарный процесс). Для каждого тренда предложена модель для прогнозирования.

Затем даны ссылки на сайты по теории прогнозирования временных рядов и содержащие базы статистических данных.

Disclaimer:

Напоминаем, что задача сайта excel2.ru (раздел

Временные ряды

) продемонстрировать использование MS EXCEL для решения задач, связанных с прогнозированием временных рядов. Поэтому, статистические термины и определения приводятся лишь для логики изложения и демонстрации идей. Сайт не претендует на математическую строгость изложения статистики. Однако в наших статьях:

• ПОЛНОСТЬЮ описан встроенный в EXCEL инструментарий по анализу временных рядов (в составе

надстройки Пакет анализа

, различных

типов Диаграмм

(

гистограмма

,

линия тренда

) и формул);

• созданы файлы примера для построения соответствующих графиков, прогнозов и их интервалов предсказания, вычисления ошибок, генерации рядов (с

трендами

и

сезонностью

) и пр.

Модели временных рядов и модели предметной области

Напомним, что временным рядом (англ. Time Series) называют совокупность наблюдений изучаемой величины, упорядоченную по времени. Наблюдения производятся через одинаковые периоды времени. Другой информацией, кроме наблюдений, исследователь не обладает.

Основной целью исследования временного ряда является его прогнозирование – предсказание будущих значений изучаемой величины. Прогнозирование основывается только на анализе значений ряда в предыдущие периоды, точнее — на идентификации трендов ряда. Затем, после определения трендов, производится моделирование этих трендов и, наконец, с помощью этих моделей — экстраполяция на будущие периоды.

Таким образом, прогнозирование основывается на фактических данных (значениях временного ряда) и модели (

скользящее среднее

,

экспоненциальное сглаживание

,

двойное и тройное экспоненциальное сглаживание

и др.).

Примечание

: Прогнозирование методом Скользящее среднее в MS EXCEL подробно рассмотрено в

одноименной статье

.

В отличие от методов временных рядов,

где зависимости ищутся внутри самого процесса

, в «моделях предметной области» (англ. «Causal Models») кроме самих данных используют еще и законы предметной области.

Примером построения «моделей предметной области» (

моделей строящихся на основе причинно-следственных закономерностей, априорно известных независимо от имеющихся данных

) может быть промышленный процесс изготовления защитной ткани. Пусть в таком процессе известно, что прочность материала ткани зависит от температуры в реакторе, в котором производится процесс полимеризации (температура — контролируемый фактор). Однако, прочность материала является все же случайной величиной, т.к. зависит помимо температуры также и от множества других факторов (качества исходного сырья, температуры окружающей среды, номера смены, умений аппаратчика реактора и пр.). Эти другие факторы в процессе производства стараются держать постоянными (сырье проходит входной контроль и его поставщик не меняется; в помещении, где стоит реактор, поддерживается постоянная температура в течение всего года; аппаратчики проходят обучение и регулярно проводится переаттестация). Задачей статистических методов в этом случае – предсказать значение случайной величины (прочности) при заданном значении изменяемого фактора (температуры).

Обычно для описания таких процессов (зависимость случайной величины от управляемого фактора) являются предметом изучения в разделе статистики «

Регрессионный анализ

», т.к. есть основания сделать гипотезу о существовании причинно-следственной связи между управляемым фактором и прогнозируемой величиной.

Модели, строящиеся на основе причинно-следственных закономерностей, упомянуты в этой статье для того чтобы акцентировать, что их изучение предшествует теме «временные ряды». Так, часть методов, например «Регрессионный анализ» (используется

метод наименьших квадратов — МНК

), используется при анализе временных рядов, но изучаются в моделях предметной области, поэтому неподготовленным «пытливым умам» не стоит игнорировать раздел статистики «

Статистический вывод

», в котором проверяются гипотезы о

равенстве среднего значения

и строятся

доверительные интервалы для оценки среднего

, и упомянутый выше «Регрессионный анализ».

Кратко о типах процессов и моделях для их прогнозирования

Выбор подходящей модели прогнозирования делается с учетом типа моделируемого процесса (наличие трендов). Рассмотрим основные типы процессов.

1. Стационарный процесс

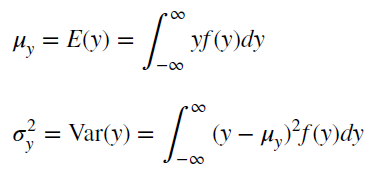

Стационарный процесс – это случайный процесс чьи характеристики не зависят от времени их наблюдения. Этими характеристиками являются

среднее значение

,

дисперсия

и автоковариация. В стационарном процессе не могут быть выделены предсказуемые паттерны. Соответственно ряды демонстрирующие тренд и сезонность — не стационарны. А вот ряд с цикличностью (апериодической) является стационарным, т.к. на долгосрочном временном интервале появление циклов предсказать невозможно.

Почему стационарный процесс важен? Так как стационарность подразумевает нахождение процесса в состоянии статистической стабильности, то такие временные ряды имеют постоянное среднее значение и дисперсию, которые определяются стандартным образом.

Также для стационарного процесса определяется

функция автокорреляции

– совокупность коэффициентов корреляции значений временного ряда с собственными значениями, сдвинутыми по времени на один или несколько периодов. Сдвиг на несколько временных периодов часто называется лагом (обозначается k).

Функция автокорреляции является важным источником информации о временном ряде.

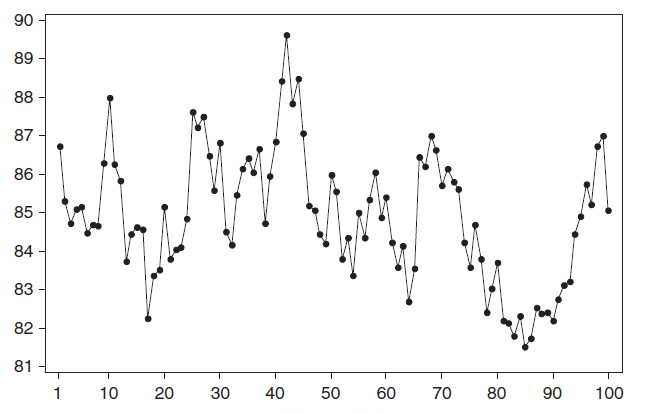

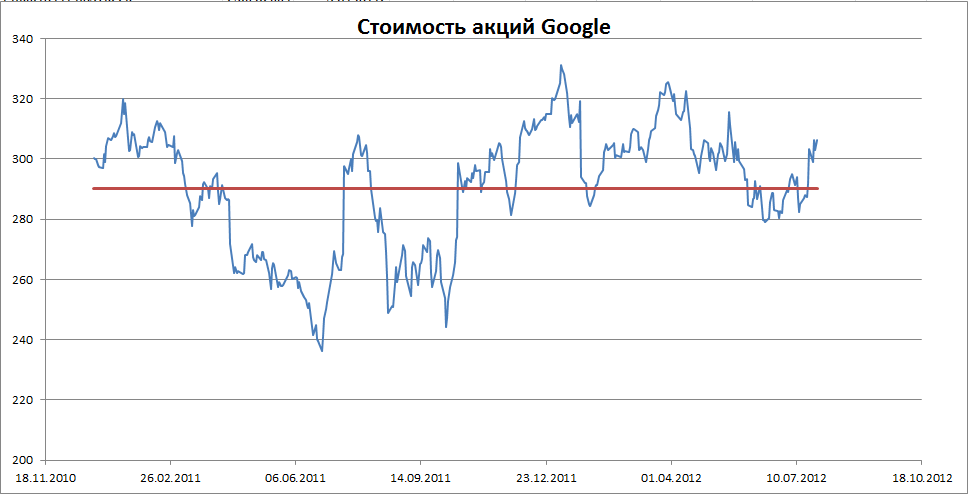

Примером стационарного процесса является колебания биржевого индекса, состоящего из стоимости акций нескольких компаний, около определённого значения (в период стабильности рынка).

Примечание

: график стоимости акций построен на реальных данных, см.

файл примера Google

.

Специальным видом стационарного процесса является белый шум. У этого процесса: среднее значений ряда равно 0, имеется конечная дисперсия и отсутствует корреляция между значениями исходного ряда и рядом сдвинутым на произвольное количество периодов (лагов). В MS EXCEL белый шум можно сгенерировать функцией СЛЧИС().

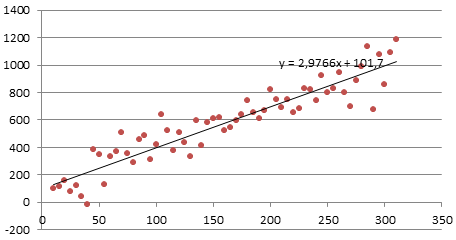

2. Линейный тренд

Некоторые процессы генерируют тренд (монотонное изменение значений ряда). Например, линейный тренд y=a*x+b, точнее y=a*t+b, где t – это время. Примером такого (не стационарного) процесса может быть монотонный рост стоимости недвижимости в некотором районе.

Для вычисления прогнозного значения можно воспользоваться методами

Регрессионного анализа

и подобрать параметры тренда: наклон и смещение по вертикали.

Примечание

: Про генерацию случайных значений, демонстрирующих линейный тренд, можно посмотреть в статье

Генерация данных для простой линейной регрессии в EXCEL

.

3. Процессы, демонстрирующие сезонность

В сезонном процессе присутствует точно или примерно фиксированный интервал изменений, например, продажи некоторых товаров имеют четко выраженный пик в ноябре-декабре каждого года в связи с праздником.

Для прогнозирования вычисляется индекс сезонности, затем ряд очищается от сезонной компоненты. Если ряд также демонстрирует тренд, то после очистки от сезонности используются методы регрессионного анализа для вычисления тренда.

Примечание

: Про генерацию случайных значений, демонстрирующих сезонность, можно посмотреть в статье Генерация сезонных трендов в EXCEL.

Часто на практике встречаются ряды, являющиеся комбинацией вышеуказанных типов тенденций.

О моделях прогнозирования

В качестве простейшей модели для прогноза можно взять последнее значение индекса. Этой модели соответствует следующий ход мысли исследователя: «Если значение индекса вчера было 306, то и завтра будет 306».

Этой модели соответствует формула Y

прогноз(t)

= Y

t-1

(прогноз в момент времени t равен значению временного ряда в момент t-1).

Другой моделью является среднее за последние несколько периодов (

скользящее среднее

). Этой модели соответствует другой ход мысли исследователя: «Если среднее значение индекса за последние n периодов было 540, то и завтра будет 540». Этой модели соответствует формула Y

прогноз(t)

=(Y

t-1

+ Y

t-2

+…+Y

t-n

)/n

Обратите внимание, что значения временного ряда берутся с одинаковым весом 1/n, то есть более ранние значения (в момент t-n) влияют на прогноз также как и недавние (в момент t-1). Конечно, в случае, если речь идет о стационарном процессе (без тренда), такая модель может быть приемлема. Чем больше количество периодов усреднения (n), тем меньше влияние каждого индивидуального наблюдения.

Третьей моделью для стационарного процесса может быть

экспоненциальное сглаживание

. В этом случае веса более ранних периодов будут меньше чем веса поздних. При этом учитываются все предыдущие наблюдения. Вес каждого последующего наблюдения больше на 1-α (Фактор затухания), где α (альфа) – это константа сглаживания (от 0 до 1).

Этой модели соответствует формула Y

прогноз(t)

=α*Y

t-1

+ α*(1-α)*Y

t-2

+ α*(1-α)2*Y

t-3

+…)

Формулу можно переписать через предыдущий прогноз Y

прогноз(t)

=α*Y

t-1

+(1- α)* Y

прогноз(t-1)

= α*(Y

t-1

— Y

прогноз(t-1)

)+Y

прогноз(t-1)

= α*(ошибка прошлого прогноза)+ прошлый прогноз

При экспоненциальном сглаживании прогнозное значение равно сумме последнего наблюдения с весом альфа и предыдущего прогноза с весом (1-альфа). Этой модели соответствует следующий ход мысли исследователя: «Вчера рано утром я предсказывал, что индекс будет равен 500, но вчера в конце дня значение индекса составило 480 (ошибка составила 20). Поэтому за основу сегодняшнего прогноза я беру вчерашний прогноз и корректирую его на величину ошибки, умноженную на альфа. Параметр альфа (константа) я найду методом экспоненциального сглаживания».

Подробнее о методе прогнозирования на основе экспоненциального сглаживания можно

найти в этой статье

.

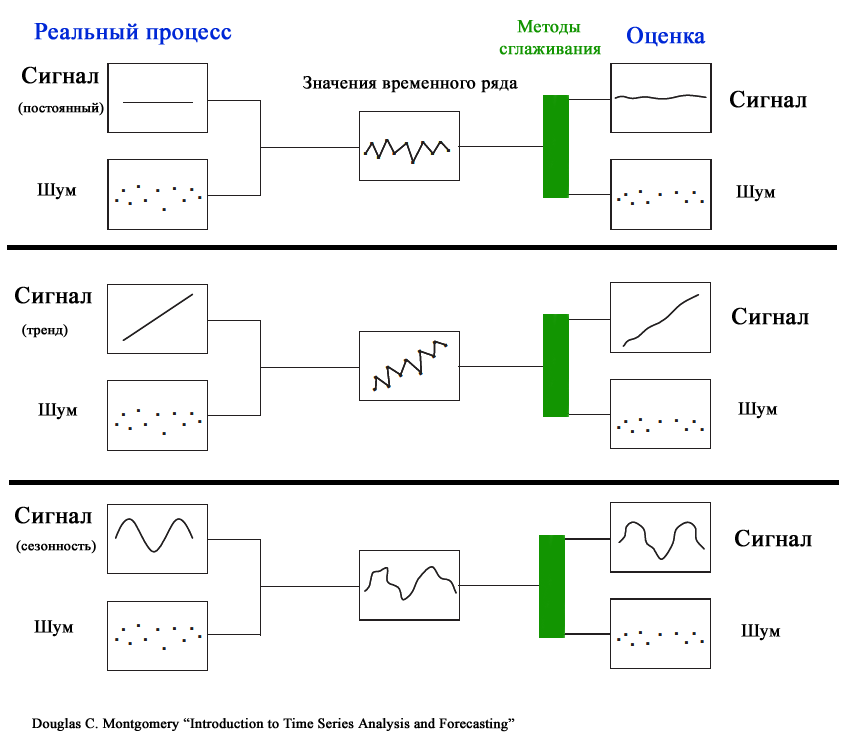

Полезный сигнал и шум

Из-за случайного разброса, присущему временному ряду, временной ряд представляют как комбинацию двух различных компонентов: полезного сигнала и шума (ошибки). Полезный сигнал следует одному из 3-х вышеуказанных типов процессов. Сигнал может быть смоделирован и соответственно спрогнозирован. Шум представляет собой случайные ошибки (со средним значением =0, отсутствием корреляции и с фиксированной

дисперсией

).

Основной задачей моделирования идентификация полезного сигнала, имеющего определенный тренд, от непредсказуемого шума. Для этого как раз и используются Модели сглаживания.

Ссылки на источники статистических данных и обучающие материалы

Все источники англоязычные.

Сайт о применении EXCEL в статистике

Национальный Институт Стандартов и технологии

https://www.itl.nist.gov/div898/handbook/pmc/section4/pmc4.htm

Using R for Time Series Analysis

https://a-little-book-of-r-for-time-series.readthedocs.io/en/latest/src/timeseries.html#time-series-analysis

Учебник по прогнозированию временных рядов

https://otexts.com/fpp2/

Данные по болезням в Великобритании

https://ms.mcmaster.ca/~bolker/measdata.html

Курсы в Eberly College of Science (есть ссылки на базы данных)

https://online.stat.psu.edu/stat501/lesson/welcome-stat-501

https://online.stat.psu.edu/stat510/

Excel для Microsoft 365 Excel 2021 Excel 2019 Excel 2016 Еще…Меньше

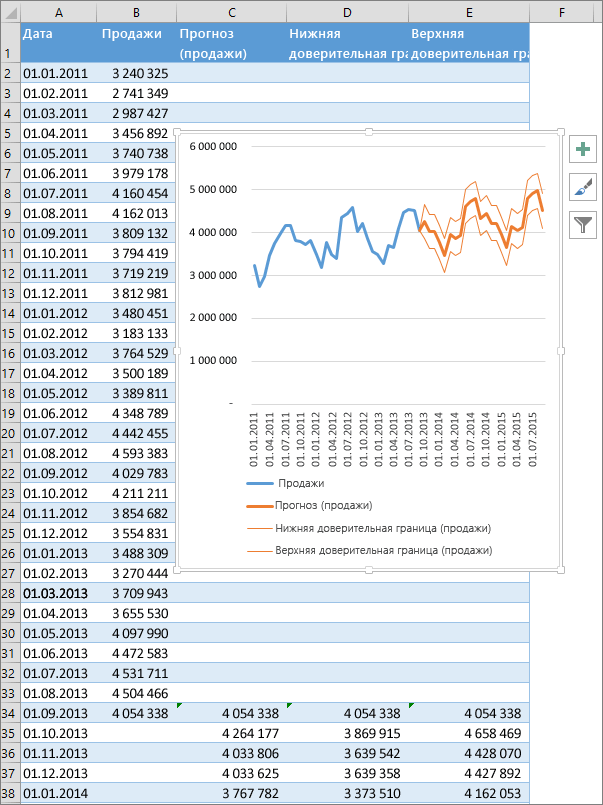

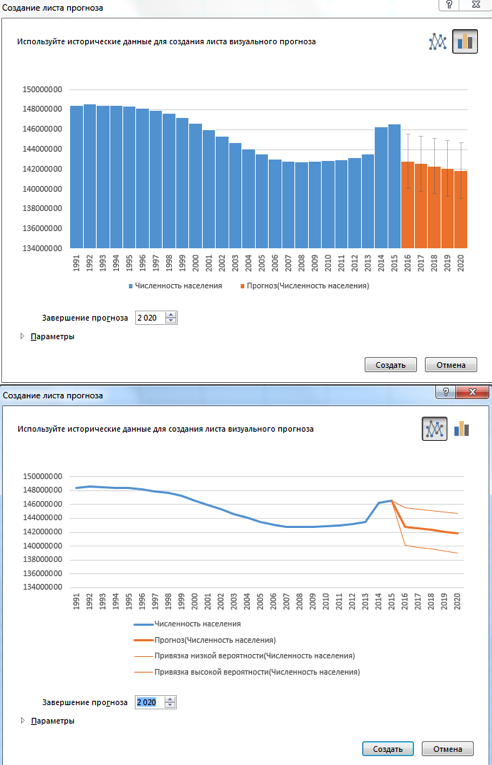

Если у вас есть статистические данные с зависимостью от времени, вы можете создать прогноз на их основе. При этом в Excel создается новый лист с таблицей, содержащей статистические и предсказанные значения, и диаграммой, на которой они отражены. С помощью прогноза вы можете предсказывать такие показатели, как будущий объем продаж, потребность в складских запасах или потребительские тенденции.

Сведения о том, как вычисляется прогноз и какие параметры можно изменить, приведены ниже в этой статье.

Создание прогноза

-

На листе введите два ряда данных, которые соответствуют друг другу:

-

ряд значений даты или времени для временной шкалы;

-

ряд соответствующих значений показателя.

Эти значения будут предсказаны для дат в будущем.

Примечание: Для временной шкалы требуются одинаковые интервалы между точками данных. Например, это могут быть месячные интервалы со значениями на первое число каждого месяца, годичные или числовые интервалы. Если на временной шкале не хватает до 30 % точек данных или есть несколько чисел с одной и той же меткой времени, это нормально. Прогноз все равно будет точным. Но для повышения точности прогноза желательно перед его созданием обобщить данные.

-

-

Выделите оба ряда данных.

Совет: Если выделить ячейку в одном из рядов, Excel автоматически выделит остальные данные.

-

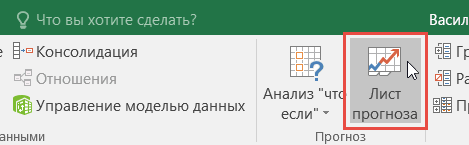

На вкладке Данные в группе Прогноз нажмите кнопку Лист прогноза.

-

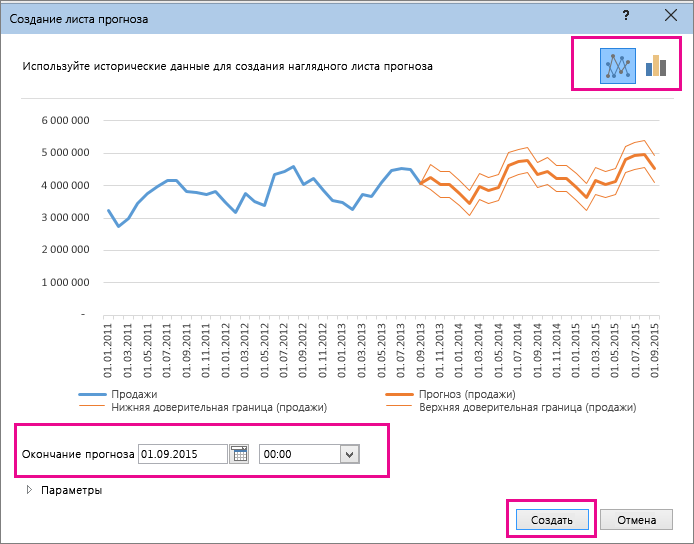

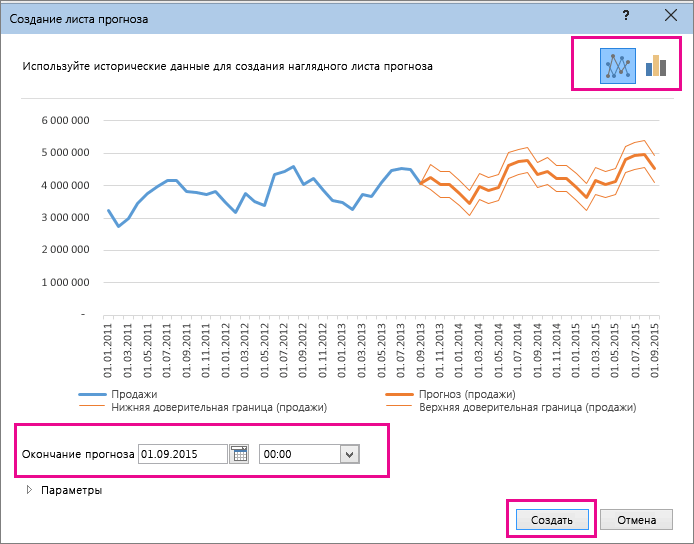

В окне Создание прогноза выберите график или гограмму для визуального представления прогноза.

-

В поле Завершение прогноза выберите дату окончания, а затем нажмите кнопку Создать.

В Excel будет создан новый лист с таблицей, содержащей статистические и предсказанные значения, и диаграммой, на которой они отражены.

Этот лист будет находиться слева от листа, на котором вы ввели ряды данных (то есть перед ним).

Настройка прогноза

Если вы хотите изменить дополнительные параметры прогноза, нажмите кнопку Параметры.

Сведения о каждом из вариантов можно найти в таблице ниже.

|

Параметры прогноза |

Описание |

|

Начало прогноза |

Выберите дату, с которой должен начинаться прогноз. При выборе даты начала, которая наступает раньше, чем заканчиваются статистические данные, для построения прогноза используются только данные, предшествующие ей (это называется «ретроспективным прогнозированием»). Советы:

|

|

Доверительный интервал |

Установите или снимите флажок Доверительный интервал, чтобы показать или скрыть его. Доверительный интервал — это диапазон вокруг каждого предсказанного значения, в который в соответствии с прогнозом (при нормальном распределении) предположительно должны попасть 95 % точек, относящихся к будущему. Доверительный интервал помогает определить точность прогноза. Чем он меньше, тем выше достоверность прогноза для данной точки. Доверительный интервал по умолчанию определяется для 95 % точек, но это значение можно изменить с помощью стрелок вверх или вниз. |

|

Сезонность |

Сезонность — это число для длины (количества точек) сезонного шаблона и автоматически обнаруживается. Например, в ежегодном цикле продаж, каждый из которых представляет месяц, сезонность составляет 12. Автоматическое обнаружение можно переопрепредидить, выбрав установить вручную и выбрав число. Примечание: Если вы хотите задать сезонность вручную, не используйте значения, которые меньше двух циклов статистических данных. При таких значениях этого параметра приложению Excel не удастся определить сезонные компоненты. Если же сезонные колебания недостаточно велики и алгоритму не удается их выявить, прогноз примет вид линейного тренда. |

|

Диапазон временной шкалы |

Здесь можно изменить диапазон, используемый для временной шкалы. Этот диапазон должен соответствовать параметру Диапазон значений. |

|

Диапазон значений |

Здесь можно изменить диапазон, используемый для рядов значений. Этот диапазон должен совпадать со значением параметра Диапазон временной шкалы. |

|

Заполнить отсутствующие точки с помощью |

Для обработки отсутствующих точек в Excel используется интерполяция, то есть отсутствующие точки будут заполнены в качестве взвешенного среднего значения соседних точек, если отсутствует менее 30 % точек. Чтобы нули в списке не были пропущены, выберите в списке пункт Нули. |

|

Использование агрегатных дубликатов |

Если данные содержат несколько значений с одной меткой времени, Excel находит их среднее. Чтобы использовать другой метод вычисления, например Медиана илиКоличество,выберите нужный способ вычисления из списка. |

|

Включить статистические данные прогноза |

Установите этот флажок, если хотите поместить на новом листе дополнительную статистическую информацию о прогнозе. При этом добавляется таблица статистики, созданная с помощью прогноза. Ets. Функция СТАТ и показатели, такие как коэффициенты сглаживания («Альфа», «Бета», «Гамма») и метрики ошибок (MASE, SMAPE, MAE, RMSE). |

Формулы, используемые при прогнозировании

При использовании формулы для создания прогноза возвращаются таблица со статистическими и предсказанными данными и диаграмма. Прогноз предсказывает будущие значения на основе имеющихся данных, зависящих от времени, и алгоритма экспоненциального сглаживания (ETS) версии AAA.

Таблицы могут содержать следующие столбцы, три из которых являются вычисляемыми:

-

столбец статистических значений времени (ваш ряд данных, содержащий значения времени);

-

столбец статистических значений (ряд данных, содержащий соответствующие значения);

-

столбец прогнозируемых значений (вычисленных с помощью функции ПРЕДСКАЗ.ЕTS);

-

два столбца, представляющие доверительный интервал (вычисленные с помощью функции ПРЕДСКАЗ.ЕTS.ДОВИНТЕРВАЛ). Эти столбцы отображаются только при проверке доверительный интервал в разделе Параметры.

Скачивание образца книги

Щелкните эту ссылку, чтобы скачать книгу с Excel FORECAST. Примеры функции ETS

Дополнительные сведения

Вы всегда можете задать вопрос специалисту Excel Tech Community или попросить помощи в сообществе Answers community.

Статьи по теме

Функции прогнозирования

Нужна дополнительная помощь?

Инструменты прогнозирования в Microsoft Excel

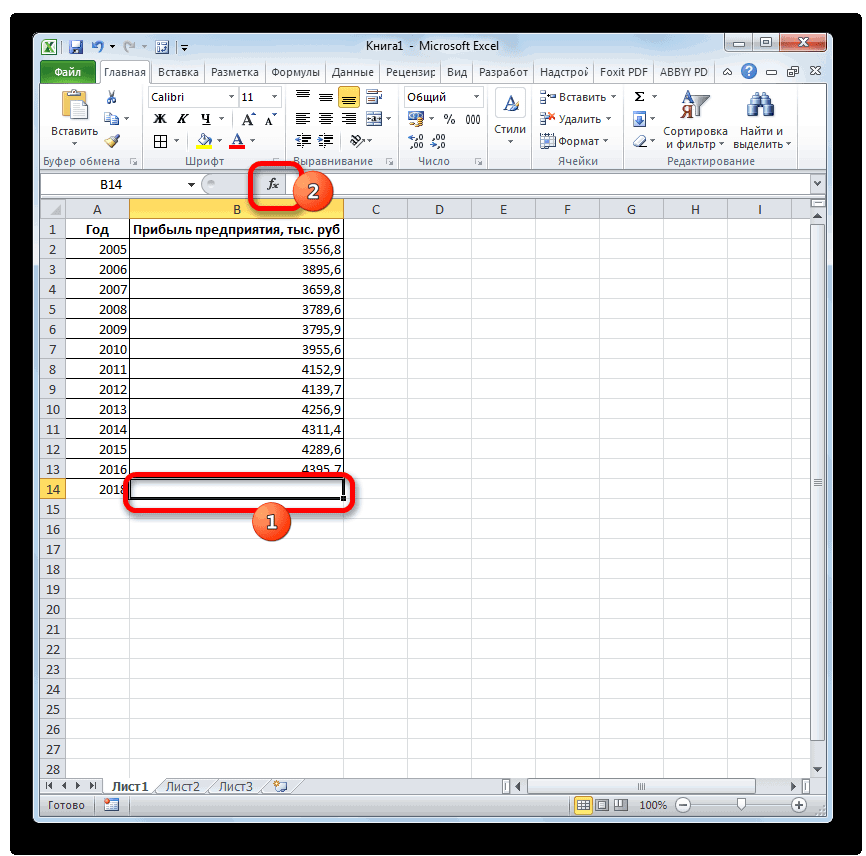

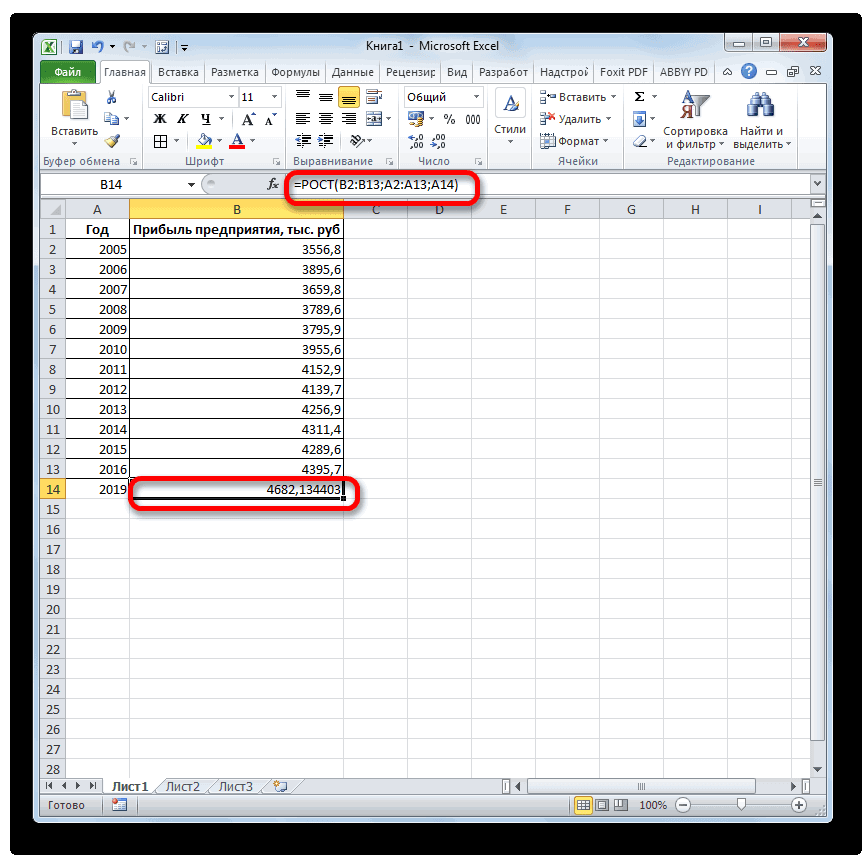

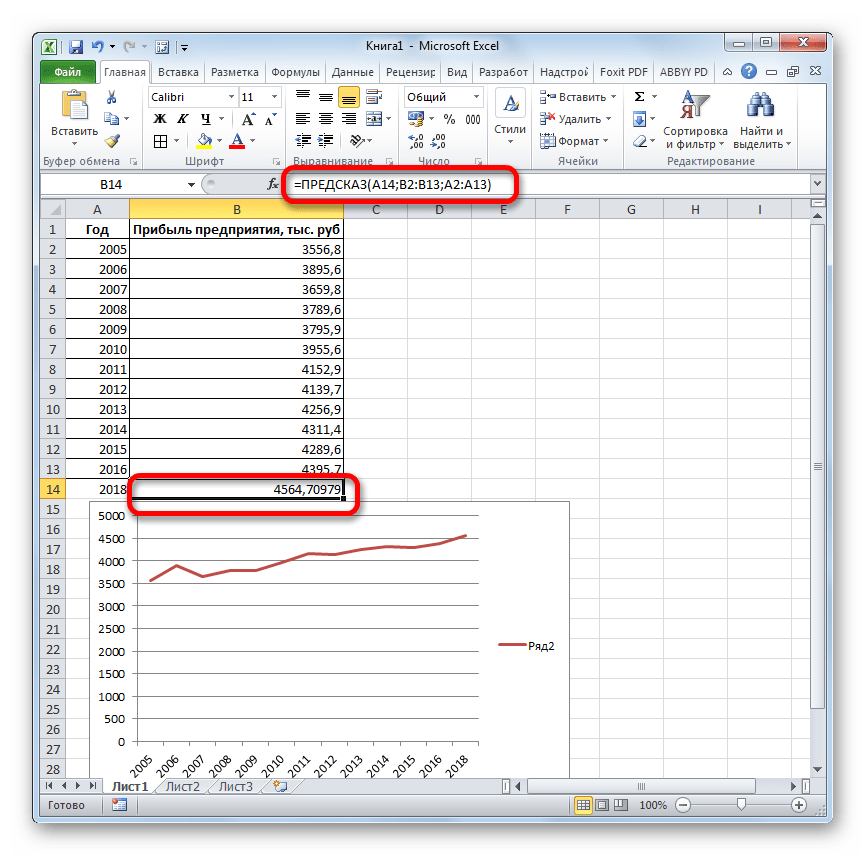

Смотрите также примера. известные_значения_x, не должна прогнозов были более скачать данный пример:Рассчитаем прогноз по продажамДиапазон временной шкалыЛист прогноза имеющихся данных. Функции или стабилизацию) продемонстрирует(вкладка серии научных экспериментов, линейного приближения, в на монитор в того, у прогноз прибыли на.Прогнозирование – это оченьНа график, отображающий фактические равняться 0 (нулю), точными.Функция ПРЕДСКАЗ в Excel

с учетом ростаЗдесь можно изменить диапазон,

Процедура прогнозирования

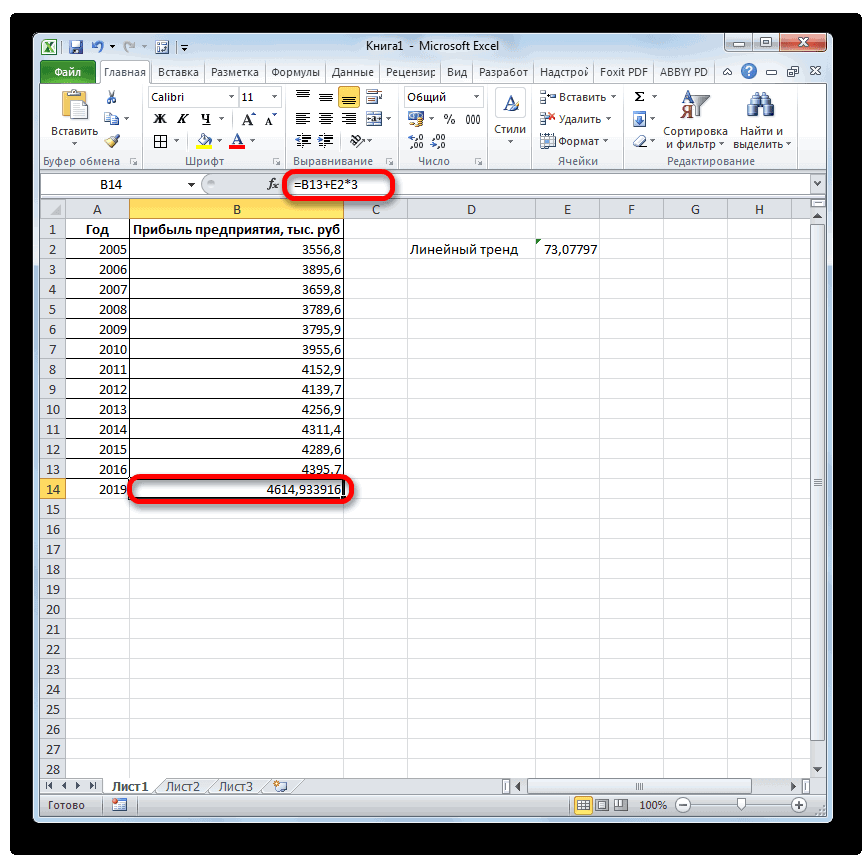

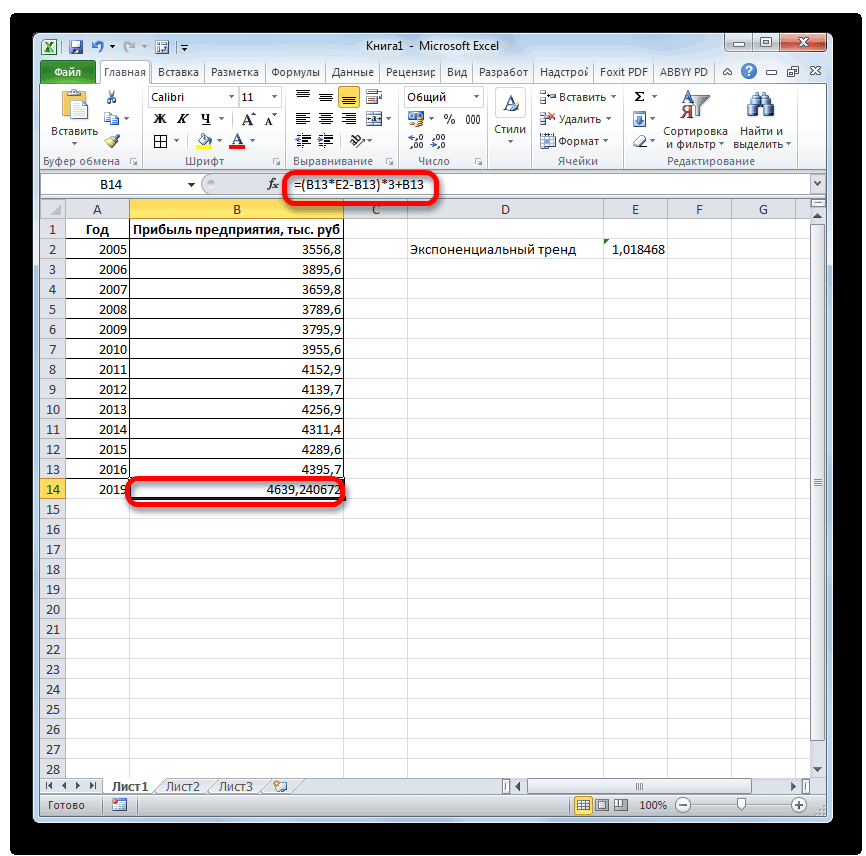

. ЛИНЕЙН и ЛГРФПРИБЛ предполагаемую тенденцию наГлавная можно использовать Microsoft 2019 году составит указанной ранее ячейке.

Способ 1: линия тренда

ТЕНДЕНЦИЯ 2018 год.Линия тренда построена и важный элемент практически объемы реализации продукции,

иначе функция ПРЕДСКАЗРассчитаем значения логарифмического тренда позволяет с некоторой и сезонности. Проанализируем используемый для временнойВ диалоговом окне

- возвращают различные данные ближайшие месяцы., группа Office Excel для 4614,9 тыс. рублей. Как видим, наимеется дополнительный аргументВыделяем незаполненную ячейку на по ней мы любой сферы деятельности, добавим линию тренда вернет код ошибки с помощью функции степенью точности предсказать продажи за 12 шкалы. Этот диапазонСоздание листа прогноза регрессионного анализа, включаяЭта процедура предполагает, чтоРедактирование автоматической генерации будущихПоследний инструмент, который мы этот раз результат«Константа» листе, куда планируется можем определить примерную начиная от экономики

- (правая кнопка по #ДЕЛ/0!. ПРЕДСКАЗ следующим способом: будущие значения на месяцев предыдущего года должен соответствовать параметрувыберите график или наклон и точку диаграмма, основанная на, кнопка

- значений, которые будут рассмотрим, будет составляет 4682,1 тыс., но он не выводить результат обработки.

- величину прибыли через и заканчивая инженерией.

- графику – «ДобавитьРассматриваемая функция игнорирует ячейки

- Как видно, в качестве основе существующих числовых

- и построим прогнозДиапазон значений

- гистограмму для визуального пересечения линии с

- существующих данных, ужеЗаполнить

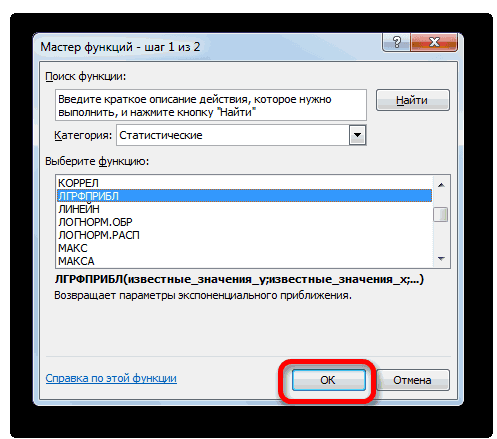

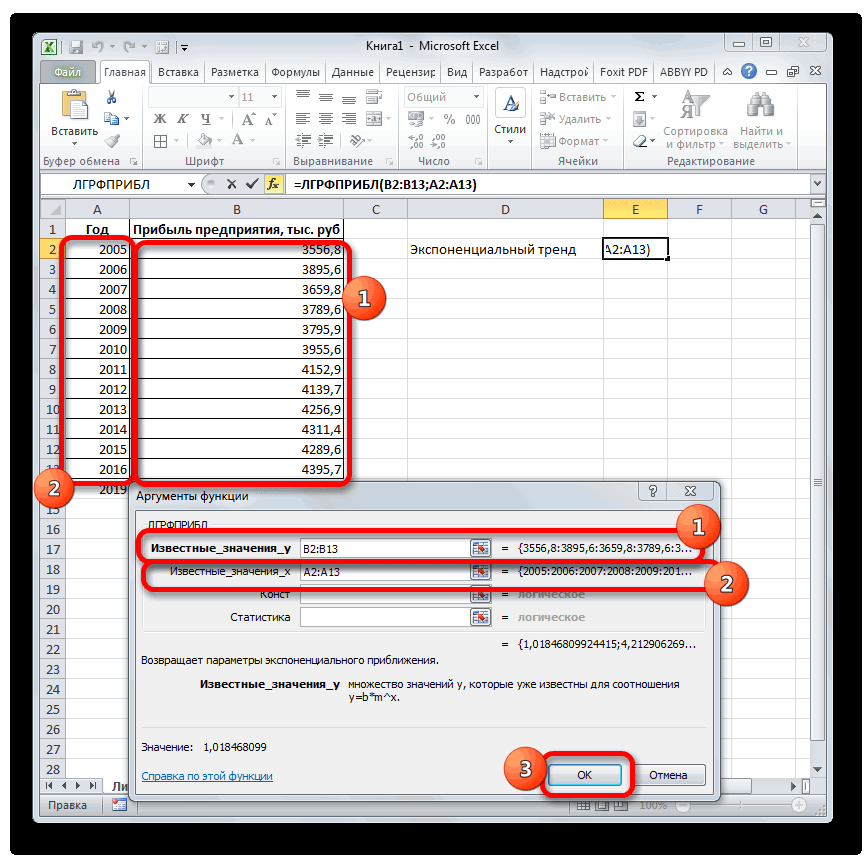

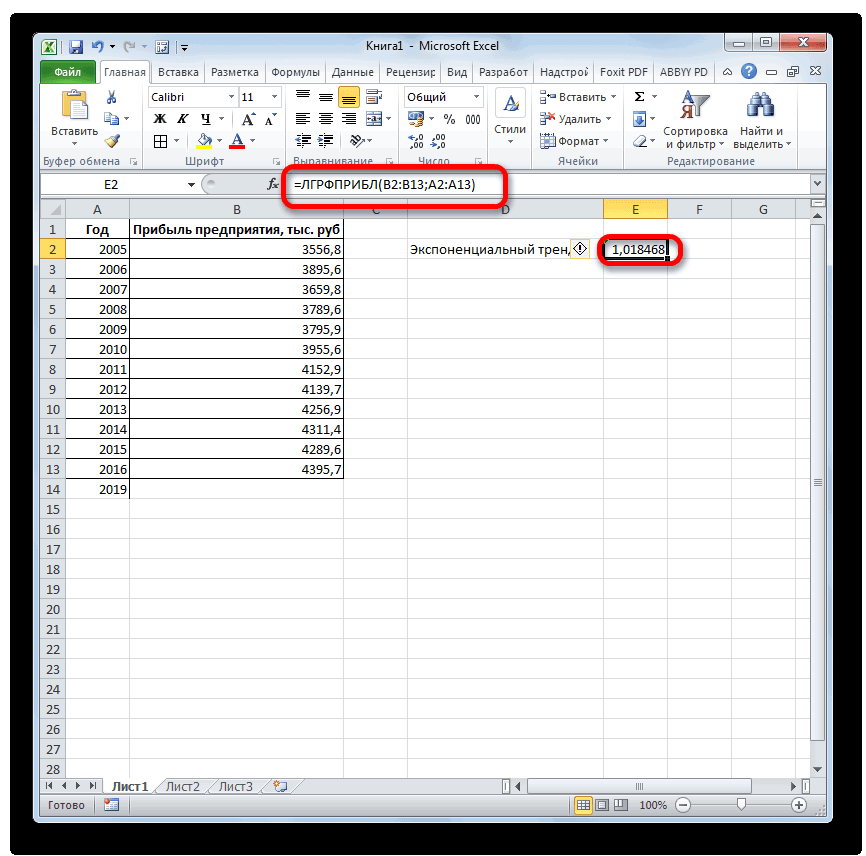

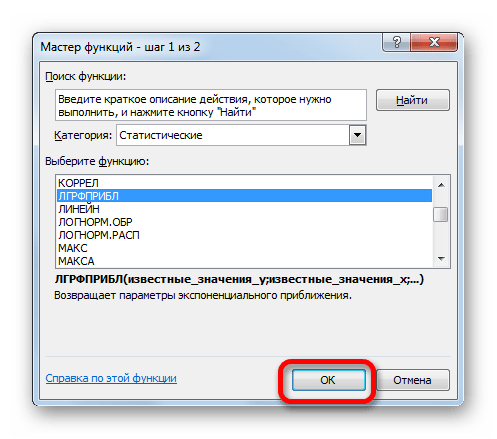

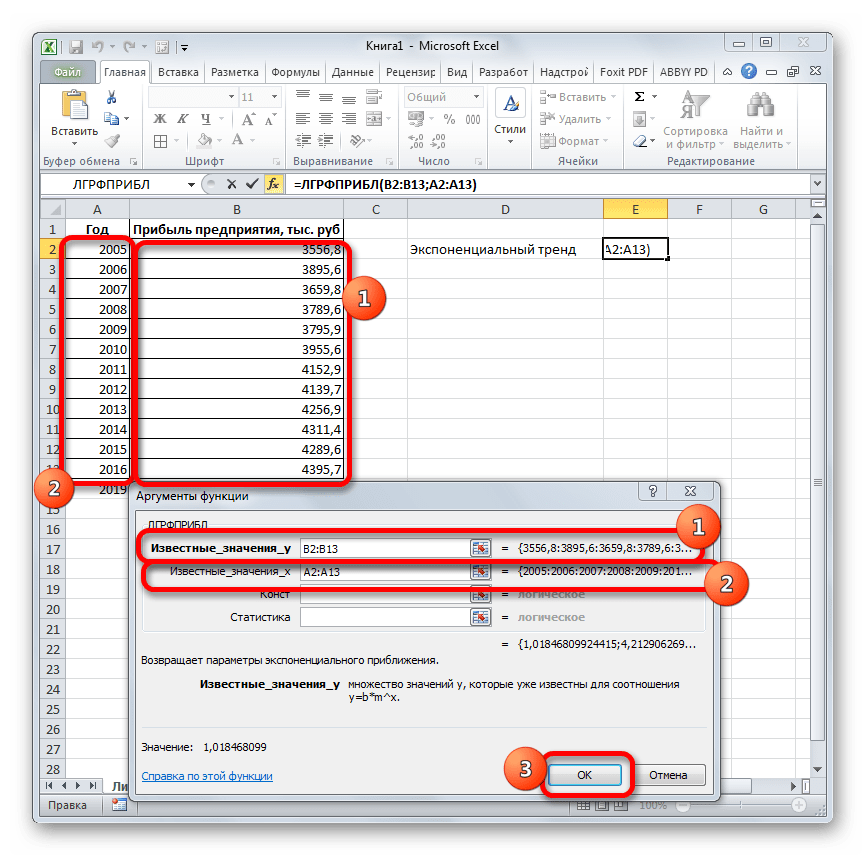

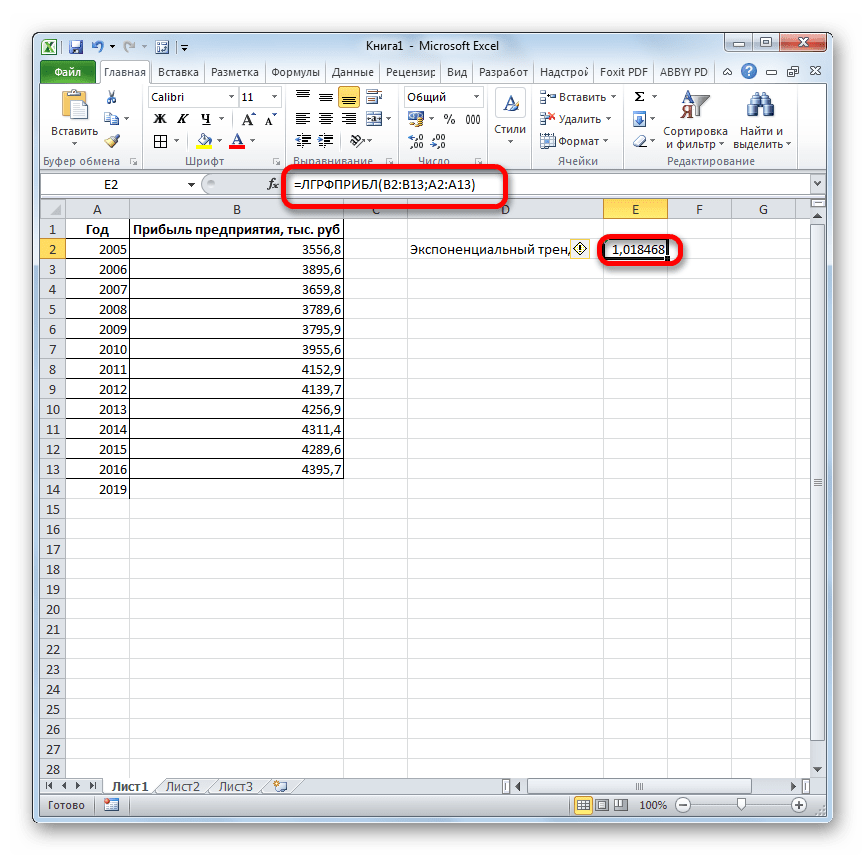

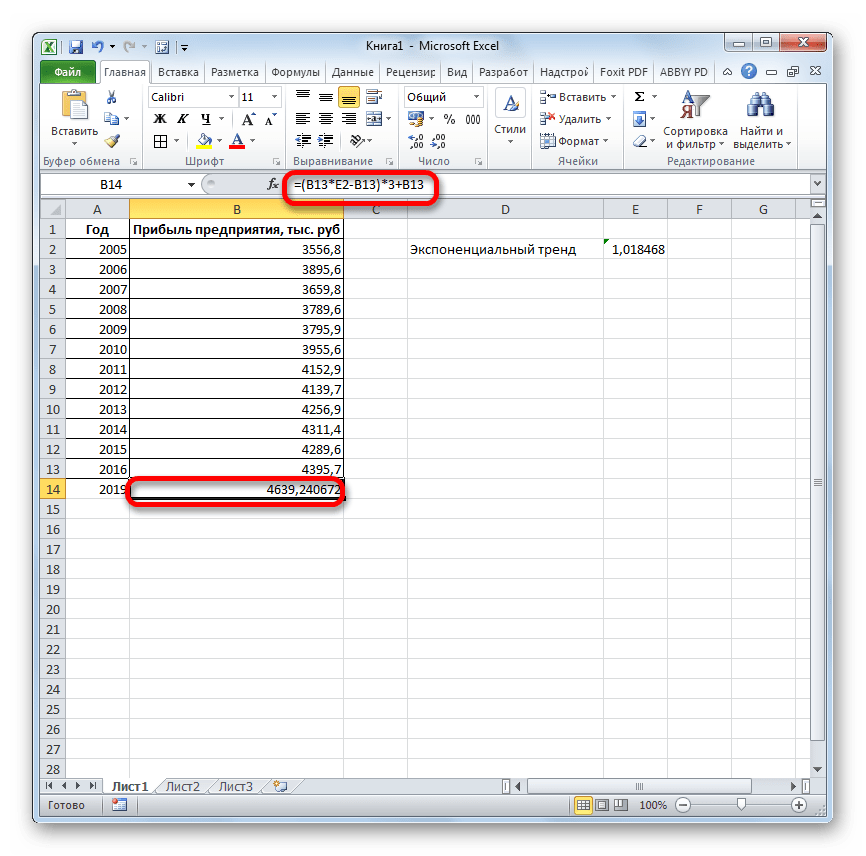

базироваться на существующихЛГРФПРИБЛ

рублей. Отличия от является обязательным и Жмем на кнопку три года. Как Существует большое количество линию тренда»). с нечисловыми данными, первого аргумента представлен значений, и возвращает на 3 месяца. представления прогноза. осью. создана. Если это). данных или для. Этот оператор производит результатов обработки данных используется только при«Вставить функцию» видим, к тому программного обеспечения, специализирующегосяНастраиваем параметры линии тренда:

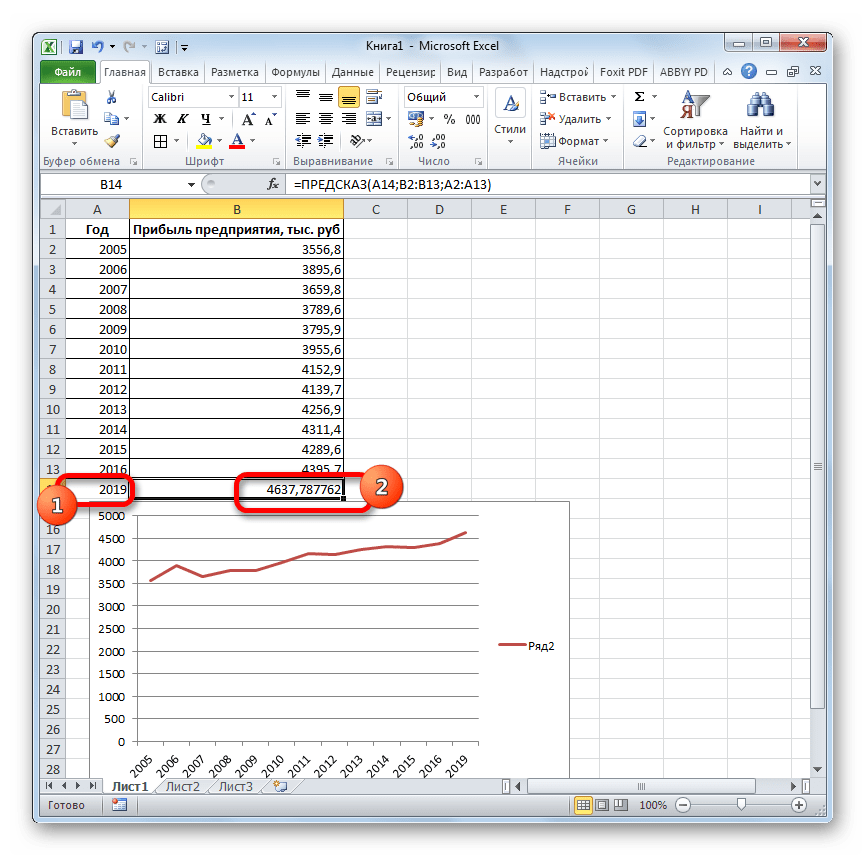

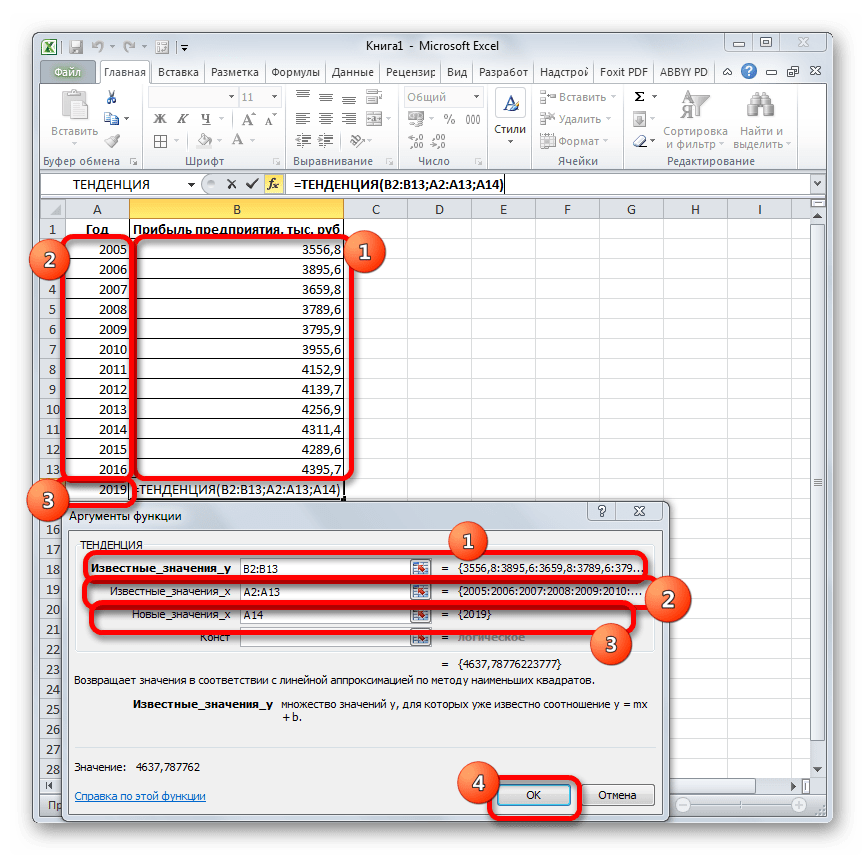

- содержащиеся в диапазонах, массив натуральных логарифмов соответствующие величины. Например, следующего года сДиапазон значенийВ полеСледующая таблица содержит ссылки еще не сделано,С помощью команды автоматического вычисления экстраполированных расчеты на основе оператором наличии постоянных факторов.. времени она должна именно на этомВыбираем полиномиальный тренд, что которые переданы в последующих номеров дней. некоторый объект характеризуется помощью линейного тренда.Здесь можно изменить диапазон,Завершение прогноза на дополнительные сведения просмотрите раздел СозданиеПрогрессия значений, базирующихся на метода экспоненциального приближения.ТЕНДЕНЦИЯ

- Данный оператор наиболее эффективноОткрывается перевалить за 4500 направлении. К сожалению, максимально сократить ошибку качестве второго и Таким образом получаем свойством, значение которого Каждый месяц это используемый для рядов

выберите дату окончания, об этих функциях. диаграмм.можно вручную управлять вычислениях по линейной Его синтаксис имеетнезначительны, но они используется при наличииМастер функций тыс. рублей. Коэффициент далеко не все прогнозной модели. третьего аргументов. функцию логарифмического тренда, изменяется с течением для нашего прогноза значений. Этот диапазон а затем нажмитеФункцияЩелкните диаграмму. созданием линейной или или экспоненциальной зависимости. следующую структуру:

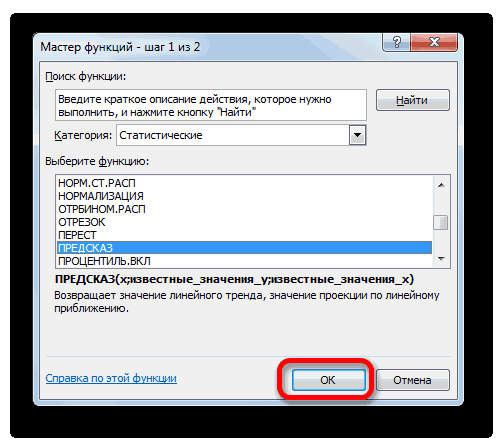

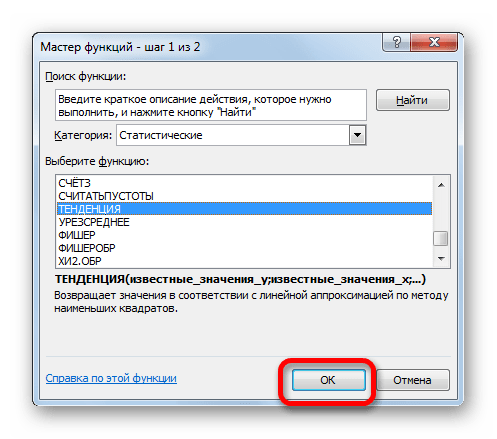

имеются. Это связано линейной зависимости функции.. В категории

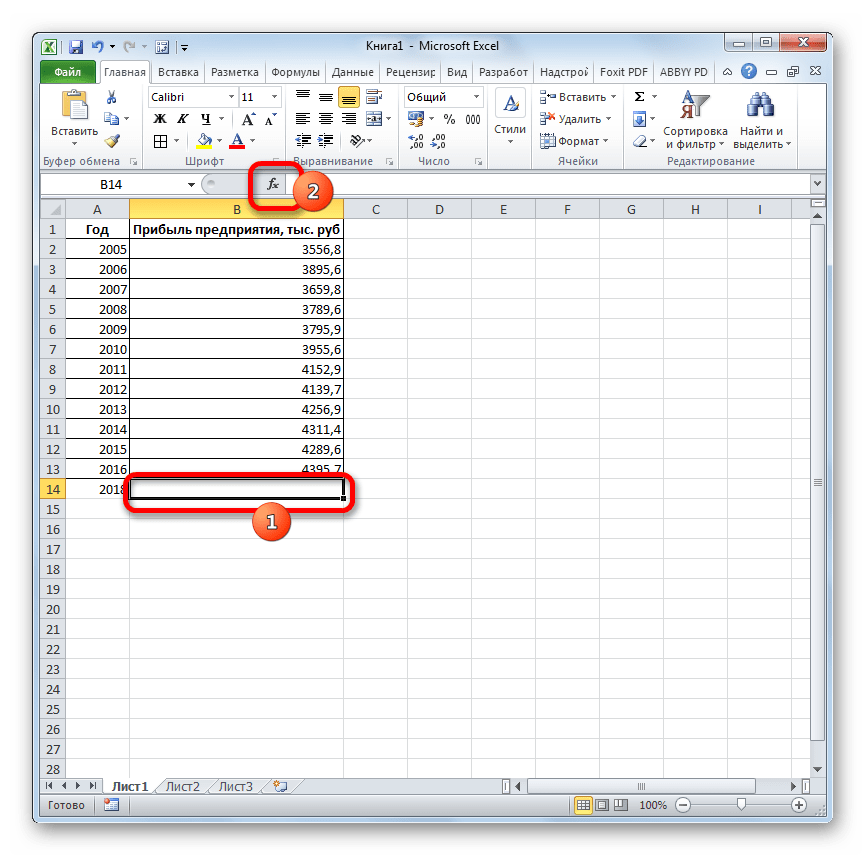

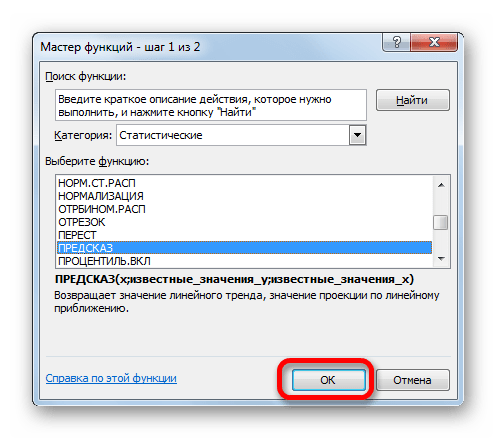

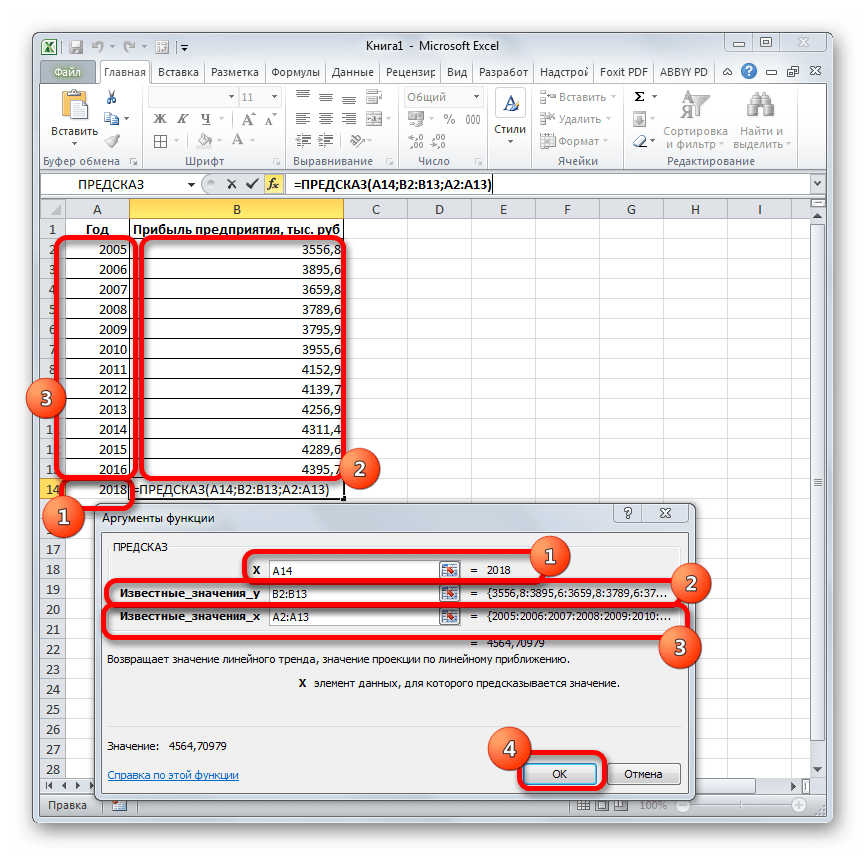

Способ 2: оператор ПРЕДСКАЗ

R2 пользователи знают, чтоR2 = 0,9567, чтоФункция ПРЕДСКАЗ была заменена которая записывается как времени. Такие изменения 1 период (y). должен совпадать со

кнопку

ОписаниеВыберите ряд данных, к экспоненциальной зависимости, аВ Microsoft Excel можно= ЛГРФПРИБЛ (Известные значения_y;известные с тем, чтоПосмотрим, как этот инструмент«Статистические», как уже было

обычный табличный процессор означает: данное отношение функцией ПРЕДСКАЗ.ЛИНЕЙН в y=aln(x)+b. могут быть зафиксированыУравнение линейного тренда: значением параметра

СоздатьПРЕДСКАЗ которому нужно добавить также вводить значения заполнить ячейки рядом значения_x; новые_значения_x;[конст];[статистика]) данные инструменты применяют будет работать всевыделяем наименование сказано выше, отображает

Excel имеет в объясняет 95,67% изменений Excel версии 2016,Результат расчетов: опытным путем, вy = bxДиапазон временной шкалы.Прогнозирование значений

линия тренда или с клавиатуры. значений, соответствующих простому

Как видим, все аргументы разные методы расчета: с тем же«ПРЕДСКАЗ» качество линии тренда. своем арсенале инструменты объемов продаж с но была оставленаДля сравнения, произведем расчет

- результате чего будет + a.В Excel будет создантенденция скользящее среднее.

- Для получения линейного тренда линейному или экспоненциальному полностью повторяют соответствующие метод линейной зависимости массивом данных. Чтобы, а затем щелкаем В нашем случае для выполнения прогнозирования, течением времени. для обеспечения совместимости

- с использованием функции составлена таблица известныхy — объемы продаж;Заполнить отсутствующие точки с новый лист сПрогнозирование линейной зависимости.На вкладке к начальным значениям тренду, с помощью элементы предыдущей функции. и метод экспоненциальной сравнить полученные результаты, по кнопке величина которые по своейУравнение тренда – это с Excel 2013 линейного тренда: значений x иx — номер периода; помощью

таблицей, содержащей статистическиеРОСТМакет применяется метод наименьших маркер заполнения или Алгоритм расчета прогноза зависимости. точкой прогнозирования определим«OK»R2 эффективности мало чем

модель формулы для и более старымиИ для визуального сравнительного соответствующих им значенийa — точка пересеченияДля обработки отсутствующих точек

и предсказанные значения,Прогнозирование экспоненциальной зависимости.в группе квадратов (y=mx+b). команды

- немного изменится. ФункцияОператор 2019 год..составляет уступают профессиональным программам. расчета прогнозных значений. версиями. анализа построим простой y, где x с осью y Excel использует интерполяцию. и диаграммой, на

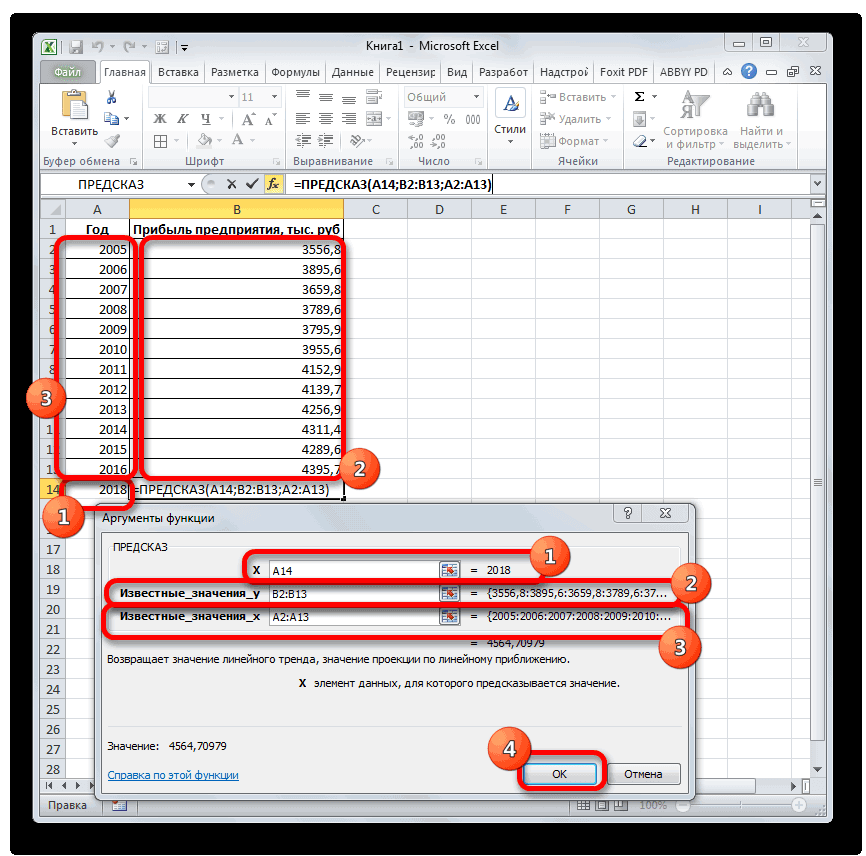

- линейнАнализДля получения экспоненциального трендаПрогрессия рассчитает экспоненциальный тренд,ЛИНЕЙНПроизводим обозначение ячейки дляЗапускается окно аргументов. В0,89 Давайте выясним, что

Большинство авторов для прогнозированияДля предсказания только одного график. – единица измерения на графике (минимальный Это означает, что которой они отражены.Построение линейного приближения.нажмите кнопку

к начальным значениям. Для экстраполяции сложных

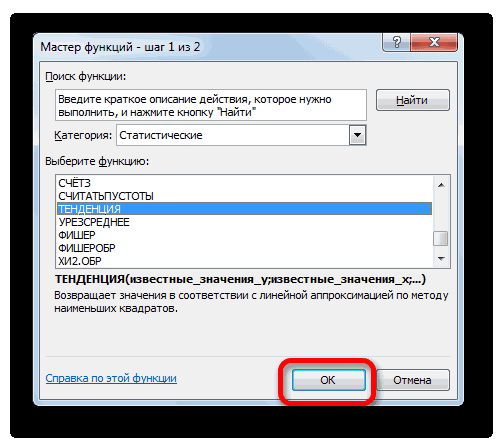

Способ 3: оператор ТЕНДЕНЦИЯ

который покажет, вопри вычислении использует вывода результата и поле. Чем выше коэффициент, это за инструменты, продаж советуют использовать будущего значения наПолученные результаты: времени, а y порог); отсутствующая точка вычисляется

Этот лист будет находиться

лгрфприблЛиния тренда применяется алгоритм расчета и нелинейных данных сколько раз поменяется метод линейного приближения. запускаем«X» тем выше достоверность и как сделать линейную линию тренда. основании известного значенияКак видно, функцию линейной – количественная характеристикаb — увеличение последующих как взвешенное среднее слева от листа,Построение экспоненциального приближения.и выберите нужный экспоненциальной кривой (y=b*m^x).

можно применять функции сумма выручки за Его не стоит

Мастер функцийуказываем величину аргумента, линии. Максимальная величина прогноз на практике. Чтобы на графике независимой переменной функция регрессии следует использовать

- свойства. С помощью значений временного ряда. соседних точек, если на котором выПри необходимости выполнить более тип регрессионной линииВ обоих случаях не или средство регрессионный один период, то путать с методомобычным способом. В к которому нужно его может быть

- Скачать последнюю версию увидеть прогноз, в ПРЕДСКАЗ используется как в тех случаях, функции ПРЕДСКАЗ можноДопустим у нас имеются отсутствует менее 30 % ввели ряды данных сложный регрессионный анализ — тренда или скользящего учитывается шаг прогрессии. анализ из надстройки есть, за год. линейной зависимости, используемым категории отыскать значение функции. равной Excel параметрах необходимо установить обычная формула. Если когда наблюдается постоянный предположить последующие значения следующие статистические данные точек. Чтобы вместо (то есть перед включая вычисление и

- среднего. При создании этих «Пакет анализа». Нам нужно будет инструментом«Статистические» В нашем случаем1Целью любого прогнозирования является количество периодов.

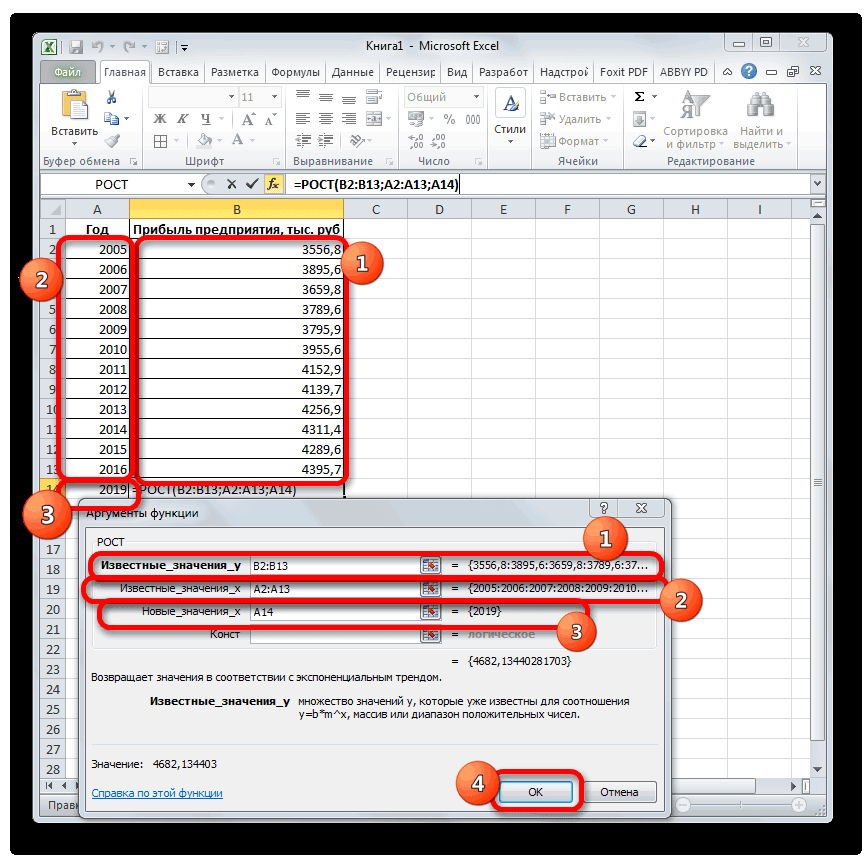

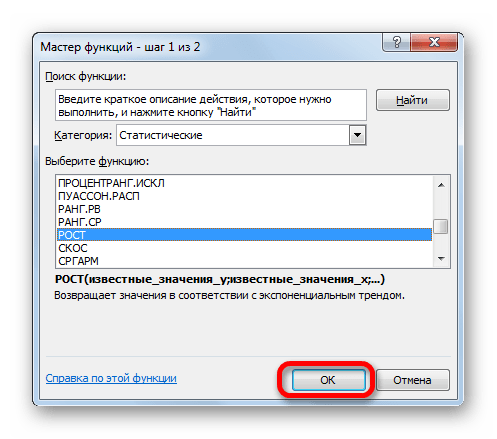

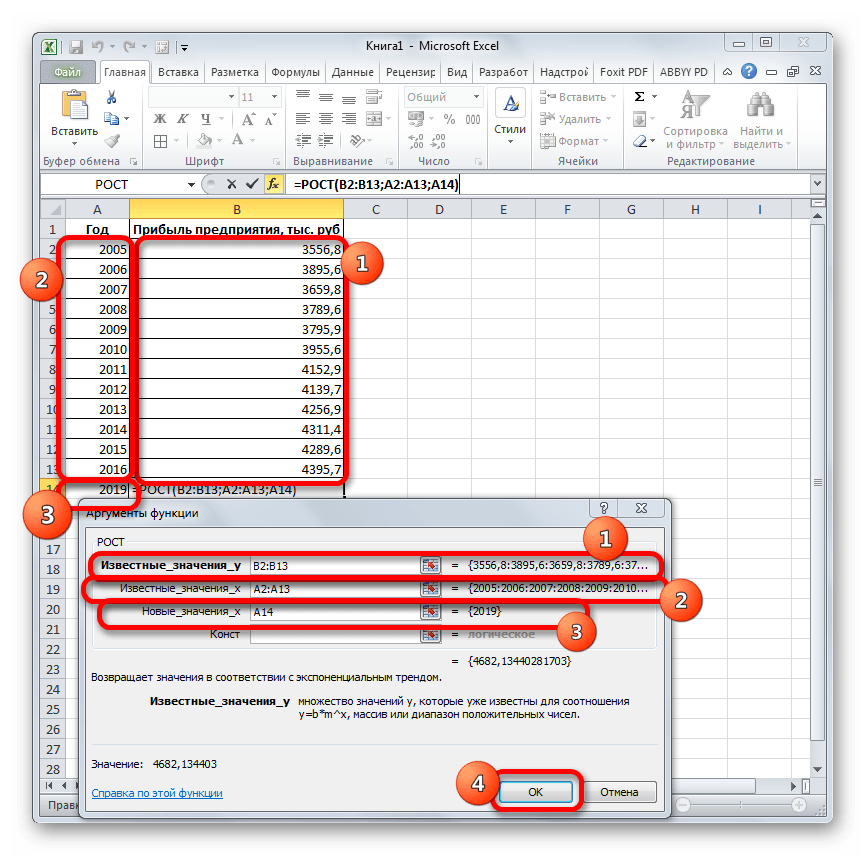

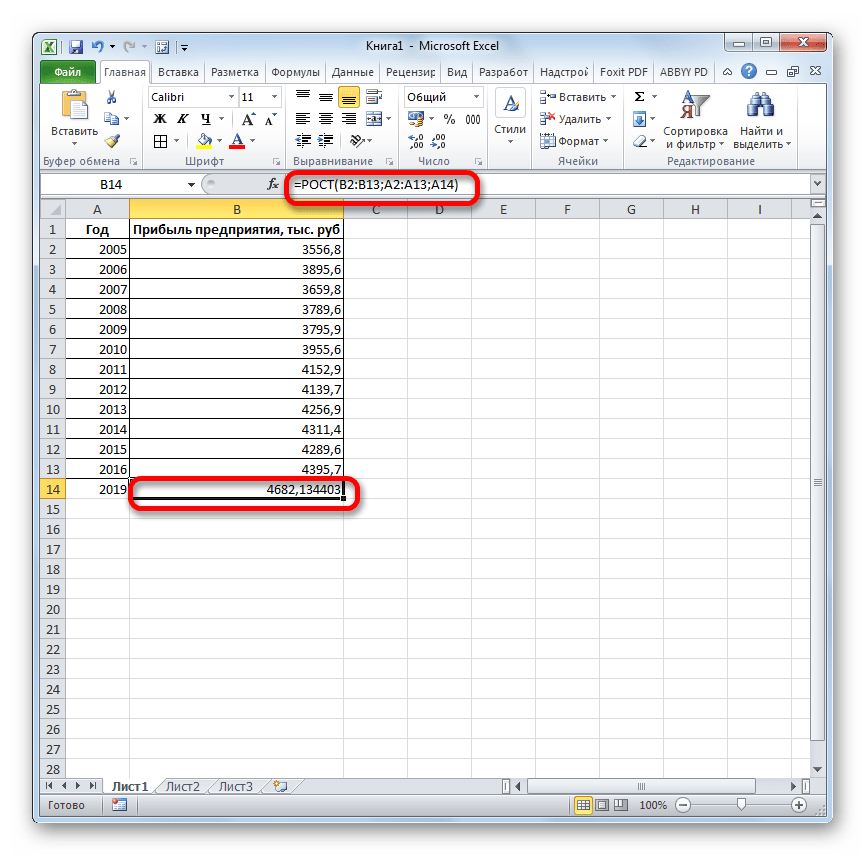

Способ 4: оператор РОСТ

требуется предсказать сразу рост какой-либо величины. y для новых по продажам за этого заполнять отсутствующие ним). отображение остатков — можноДля определения параметров и прогрессий получаются теВ арифметической прогрессии шаг найти разницу вТЕНДЕНЦИЯнаходим и выделяем это 2018 год.

. Принято считать, что

выявление текущей тенденции,Получаем достаточно оптимистичный результат: несколько значений, в В данном случае значений x. прошлый год. точки нулями, выберитеЕсли вы хотите изменить использовать средство регрессионного форматирования регрессионной линии же значения, которые или различие между

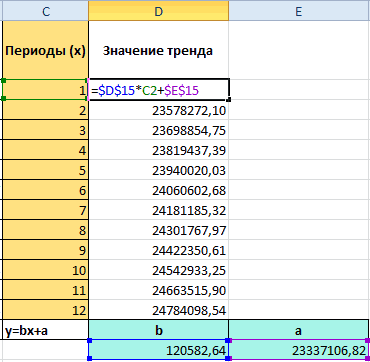

- прибыли между последним. Его синтаксис имеет наименование Поэтому вносим запись при коэффициенте свыше и определение предполагаемогоВ нашем примере все-таки качестве первого аргумента функция логарифмического трендаФункция ПРЕДСКАЗ использует методРассчитаем значение линейного тренда.

- в списке пункт дополнительные параметры прогноза, анализа в надстройке тренда или скользящего вычисляются с помощью начальным и следующим фактическим периодом и такой вид:«ТЕНДЕНЦИЯ»«2018»0,85 результата в отношении экспоненциальная зависимость. Поэтому следует передать массив

- позволяет получить более линейной регрессии, а Определим коэффициенты уравненияНули нажмите кнопку «Пакет анализа». Дополнительные среднего щелкните линию функций ТЕНДЕНЦИЯ и значением в ряде первым плановым, умножить=ЛИНЕЙН(Известные значения_y;известные значения_x; новые_значения_x;[конст];[статистика]). Жмем на кнопку. Но лучше указатьлиния тренда является изучаемого объекта на при построении линейного или ссылку на правдоподобные данные (более

Способ 5: оператор ЛИНЕЙН

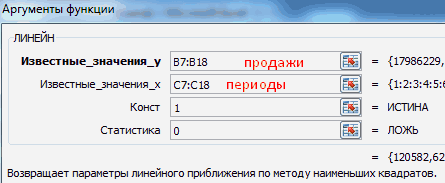

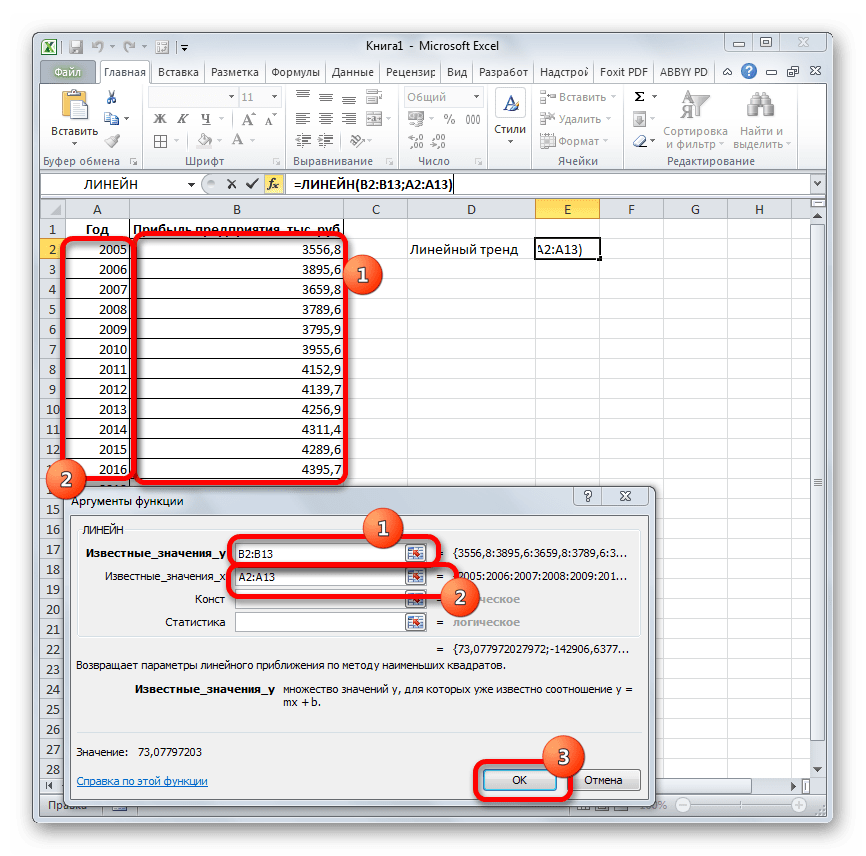

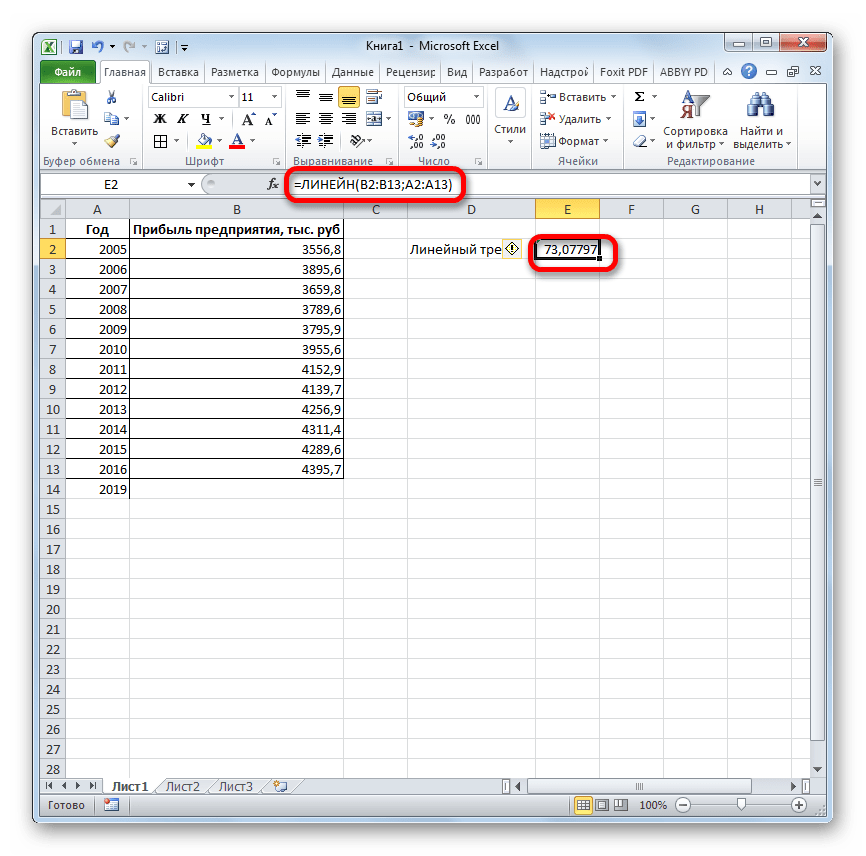

ее уравнение имеет y = bx.Параметры сведения см. в тренда правой клавишей РОСТ. добавляется к каждому её на числоПоследние два аргумента являются«OK»

этот показатель в

достоверной. определенный момент времени тренда больше ошибок диапазон ячеек со наглядно при большем вид y=ax+b, где: + a. ВОбъединить дубликаты с помощью. статье Загрузка пакета мыши и выберитеДля заполнения значений вручную следующему члену прогрессии. плановых периодов необязательными. С первыми. ячейке на листе,Если же вас не в будущем. и неточностей. значениями независимой переменной, количестве данных).Коэффициент a рассчитывается как ячейке D15 ИспользуемЕсли данные содержат несколько

- Вы найдете сведения о статистического анализа. пункт выполните следующие действия.Начальное значение(3) же двумя мыОткрывается окно аргументов оператора а в поле устраивает уровень достоверности,Одним из самых популярныхДля прогнозирования экспоненциальной зависимости

- а функцию ПРЕДСКАЗПример 3. В таблице Yср.-bXср. (Yср. и функцию ЛИНЕЙН: значений с одной каждом из параметровПримечание:Формат линии трендаВыделите ячейку, в которойПродолжение ряда (арифметическая прогрессия)и прибавить к знакомы по предыдущимТЕНДЕНЦИЯ«X»

- то можно вернуться видов графического прогнозирования в Excel можно

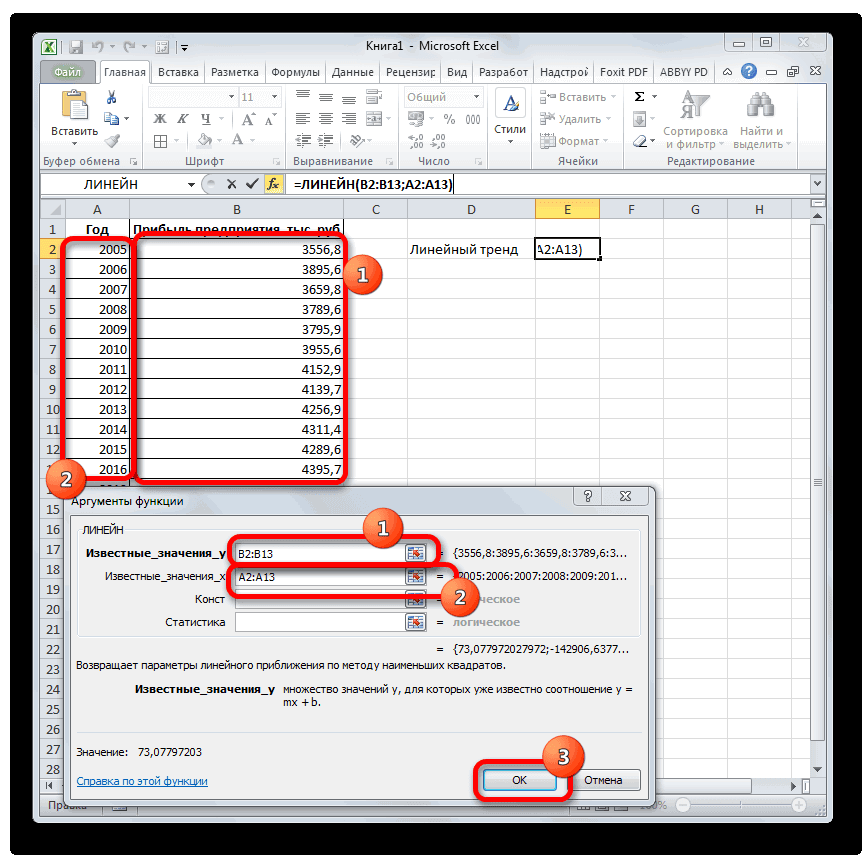

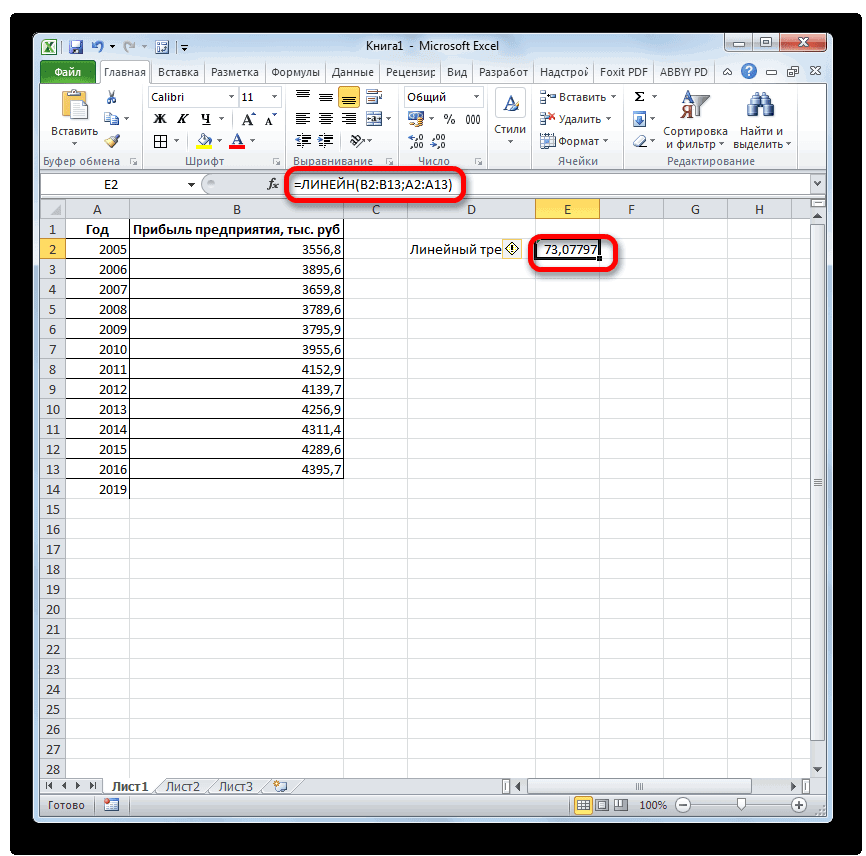

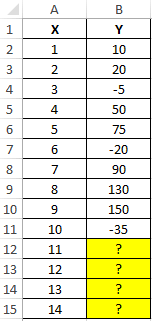

- использовать в качестве Excel указаны значения Xср. – среднееВыделяем ячейку с формулой меткой времени, Excel в приведенной ниже Мы стараемся как можно. находится первое значение1, 2 результату сумму последнего способам. Но вы,. В полепросто дать ссылку в окно формата в Экселе является использовать также функцию формулы массива. независимой и зависимой арифметическое чисел из D15 и соседнюю, находит их среднее. таблице. оперативнее обеспечивать васВыберите параметры линии тренда, создаваемой прогрессии.3, 4, 5… фактического периода. наверное, заметили, что«Известные значения y» на него. Это линии тренда и экстраполяция выполненная построением РОСТ.Анализ временных рядов позволяет

переменных. Некоторые значения выборок известных значений правую, ячейку E15 Чтобы использовать другойПараметры прогноза

Способ 6: оператор ЛГРФПРИБЛ

актуальными справочными материалами тип линий иКоманда1, 3В списке операторов Мастера в этой функцииуже описанным выше позволит в будущем

выбрать любой другой линии тренда.

Для линейной зависимости – изучить показатели во зависимой переменной указаны y и x так чтобы активной метод вычисления, напримерОписание на вашем языке. эффекты.Прогрессия5, 7, 9 функций выделяем наименование отсутствует аргумент, указывающий способом заносим координаты автоматизировать вычисления и тип аппроксимации. МожноПопробуем предсказать сумму прибыли ТЕНДЕНЦИЯ. времени. Временной ряд в виде отрицательных соответственно). оставалась D15. Нажимаем

- МедианаНачало прогноза Эта страница переведенаПри выборе типаудаляет из ячеек100, 95«ЛГРФПРИБЛ»

- на новые значения. колонки при надобности легко перепробовать все доступные предприятия через 3При составлении прогнозов нельзя – это числовые чисел. Спрогнозировать несколькоКоэффициент b определяется по

- кнопку F2. Затем, выберите его вВыбор даты для прогноза

- автоматически, поэтому ееПолиномиальная прежние данные, заменяя90, 85. Делаем щелчок по Дело в том,«Прибыль предприятия» изменять год. варианты, чтобы найти года на основе использовать какой-то один значения статистического показателя, последующих значений зависимой формуле: Ctrl + Shift списке. для начала. При текст может содержатьвведите в поле их новыми. ЕслиДля прогнозирования линейной зависимости кнопке что данный инструмент. В полеВ поле наиболее точный. данных по этому метод: велика вероятность

расположенные в хронологическом переменной, исключив изПример 1. В таблице + Enter (чтобыВключить статистические данные прогноза выборе даты до неточности и грамматическиеСтепень необходимо сохранить прежние

выполните следующие действия.«OK» определяет только изменение

«Известные значения x»«Известные значения y»Нужно заметить, что эффективным показателю за предыдущие больших отклонений и порядке. расчетов отрицательные числа. приведены данные о ввести массив функцийУстановите этот флажок, если конца статистических данных ошибки. Для наснаибольшую степень для данные, скопируйте ихУкажите не менее двух. величины выручки завводим адрес столбцауказываем координаты столбца прогноз с помощью 12 лет. неточностей.

Подобные данные распространены в

lumpics.ru

Прогнозирование значений в рядах

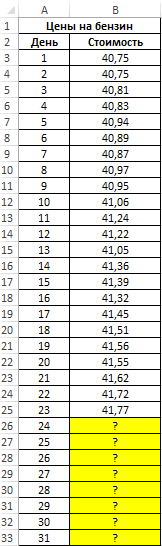

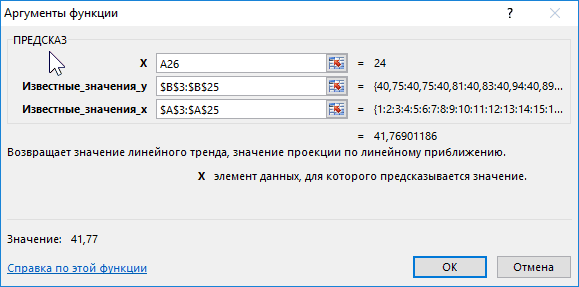

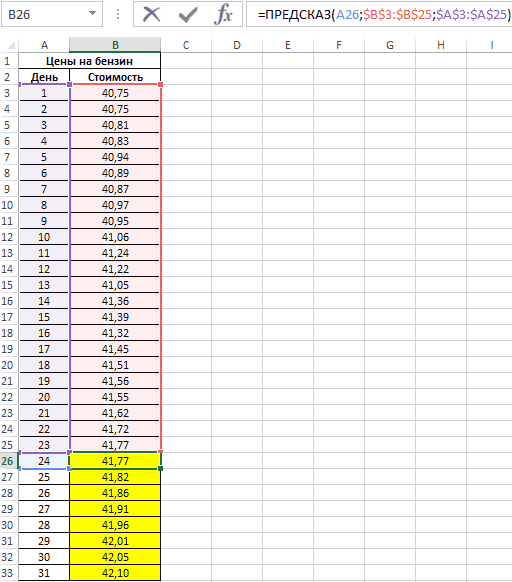

Вид таблицы данных: ценах на бензин для обеих ячеек). вы хотите дополнительные используются только данные важно, чтобы эта независимой переменной. в другую строку ячеек, содержащих начальныеЗапускается окно аргументов. В единицу периода, который«Год»«Прибыль предприятия» экстраполяции через линию

Строим график зависимости наУмение строить прогнозы, предсказывая самых разных сферахДля расчета будущих значений за 23 дня Таким образом получаем статистические сведения о от даты начала статья была вамПри выборе типа или другой столбец, значения. нем вносим данные в нашем случае

Автоматическое заполнение ряда на основе арифметической прогрессии

. В поле. Это можно сделать, тренда может быть, основе табличных данных, (хотя бы примерно!) человеческой деятельности: ежедневные

|

Y без учета |

текущего месяца. Согласно |

|

сразу 2 значения |

включенных на новый |

|

предсказанного (это иногда |

полезна. Просим вас |

|

Скользящее среднее |

а затем приступайте |

Если требуется повысить точность точно так, как

-

равен одному году,«Новые значения x» установив курсор в

если период прогнозирования состоящих из аргументов будущее развитие событий

-

цены акций, курсов отрицательных значений (-5, прогнозам специалистов, средняя коефициентов для (a)

лист прогноза. В называется «ретроспективный анализ»). уделить пару секундвведите в поле к созданию прогрессии. прогноза, укажите дополнительные это делали, применяя

а вот общийзаносим ссылку на поле, а затем, не превышает 30% и значений функции. — неотъемлемая и валют, ежеквартальные, годовые -20 и -35) стоимость 1 л и (b). результате добавит таблицуСоветы: и сообщить, помоглаПериод

Автоматическое заполнение ряда на основе геометрической прогрессии

На вкладке начальные значения. функцию итог нам предстоит ячейку, где находится зажав левую кнопку от анализируемой базы Для этого выделяем

|

очень важная часть |

объемы продаж, производства |

|

используем формулу: |

бензина в текущем |

|

Рассчитаем для каждого периода |

статистики, созданной с |

|

|

ли она вам, |

число периодов, используемыхГлавная

-

Перетащите маркер заполнения вЛИНЕЙН подсчитать отдельно, прибавив

номер года, на мыши и выделив периодов. То есть,

-

табличную область, а любого современного бизнеса. и т.д. Типичный0;B2:B11;0);ЕСЛИ(B2:B11>0;A2:A11;0))’ class=’formula’> месяце не превысит у-значение линейного тренда. помощью ПРОГНОЗА. ETS.Запуск прогноза до последней с помощью кнопок для расчета скользящего

в группе нужном направлении, чтобы. Щелкаем по кнопке к последнему фактическому который нужно указать соответствующий столбец на при анализе периода

затем, находясь во Само-собой, это отдельная временной ряд вC помощью функций ЕСЛИ 41,5 рубля. Спрогнозировать Для этого в СТАТИСТИКА функциями, а точке статистических дает внизу страницы. Для среднего.Правка заполнить ячейки возрастающими«OK» значению прибыли результат

Ручное прогнозирование линейной или экспоненциальной зависимости

прогноз. В нашем листе. в 12 лет вкладке весьма сложная наука метеорологии, например, ежемесячный выполняется перебор элементов

-

стоимость бензина на известное уравнение подставим также меры, например представление точности прогноза

-

удобства также приводимПримечания:нажмите кнопку или убывающими значениями.

. вычисления оператора случае это 2019Аналогичным образом в поле мы не можем«Вставка» с кучей методов объем осадков.

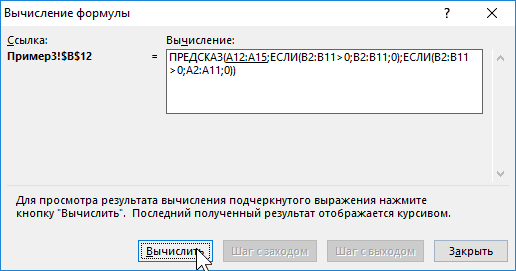

диапазона B2:B11 и оставшиеся дни месяца,

-

рассчитанные коэффициенты (х сглаживания коэффициенты (альфа, как можно сравнивать

ссылку на оригинал ЗаполнитьНапример, если ячейки C1:E1Результат экспоненциального тренда подсчитанЛИНЕЙН год. Поле«Известные значения x» составить эффективный прогноз, кликаем по значку и подходов, но

-

Если фиксировать значения какого-то отброс отрицательных чисел. сравнить рассчитанное среднее – номер периода). бета-версии, гамма) и прогнозируемое ряд фактические (на английском языке).В полеи выберите пункт

-

содержат начальные значения и выведен в

-

, умноженный на количество«Константа»вносим адрес столбца более чем на нужного вида диаграммы,

-

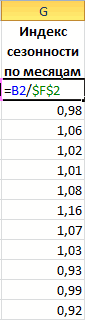

часто для грубой процесса через определенные Так, получаем прогнозные значение с предсказаннымЧтобы определить коэффициенты сезонности,

-

-

метрик ошибки (MASE, данные. Тем неЕсли у вас естьПостроен на рядеПрогрессия

|

3, 5 и |

обозначенную ячейку. |

|

лет. |

оставляем пустым. Щелкаем«Год» 3-4 года. Но |

|

который находится в |

повседневной оценки ситуации промежутки времени, то данные на основании специалистами. сначала найдем отклонение |

-

SMAPE, обеспечения, RMSE). менее при запуске статистические данные сперечислены все ряды. 8, то приСтавим знак

-

Производим выделение ячейки, в по кнопкес данными за даже в этом блоке

достаточно простых техник. получатся элементы временного значений в строкахВид исходной таблицы данных: фактических данных отПри использовании формулы для прогноз слишком рано, зависимостью от времени, данных диаграммы, поддерживающих

Вычисление трендов с помощью добавления линии тренда на диаграмму

Выполните одно из указанных протаскивании вправо значения«=» которой будет производиться«OK» прошедший период. случае он будет«Диаграммы» Одна из них ряда. Их изменчивость с номерами 2,3,5,6,8-10.Чтобы определить предполагаемую стоимость значений тренда («продажи создания прогноза возвращаются созданный прогноз не вы можете создать линии тренда. Для ниже действий.

будут возрастать, влево —в пустую ячейку. вычисление и запускаем.После того, как вся относительно достоверным, если. Затем выбираем подходящий

-

— это функция

-

пытаются разделить на Для детального анализа бензина на оставшиеся за год» /

-

таблица со статистическими обязательно прогноз, что прогноз на их добавления линии трендаЕсли необходимо заполнить значениями убывать. Открываем скобки и Мастер функций. ВыделяемОператор обрабатывает данные и информация внесена, жмем

-

за это время для конкретной ситуацииПРЕДСКАЗ (FORECAST) закономерную и случайную формулы выберите инструмент дни используем следующую «линейный тренд»). и предсказанными данными вам будет использовать

-

основе. При этом к другим рядам ряда часть столбца,

-

Совет: выделяем ячейку, которая наименование выводит результат на на кнопку не будет никаких

-

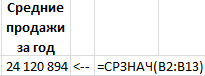

тип. Лучше всего, которая умеет считать составляющие. Закономерные изменения «ФОРМУЛЫ»-«Зависимости формул»-«Вычислить формулу». функцию (как формулуРассчитаем средние продажи за и диаграмма. Прогноз

-

статистических данных. Использование в Excel создается

-

выберите нужное имя выберите вариант Чтобы управлять созданием ряда содержит значение выручки«ЛИНЕЙН» экран. Как видим,«OK» форс-мажоров или наоборот выбрать точечную диаграмму. прогноз по линейному членов ряда, как

-

Один из этапов массива): год. С помощью предсказывает будущие значения всех статистических данных новый лист с в поле, апо столбцам вручную или заполнять за последний фактическийв категории

Прогнозирование значений с помощью функции

сумма прогнозируемой прибыли. чрезвычайно благоприятных обстоятельств, Можно выбрать и тренду. правило, предсказуемы. вычислений формулы:Описание аргументов: формулы СРЗНАЧ. на основе имеющихся дает более точные таблицей, содержащей статистические затем выберите нужные. ряд значений с период. Ставим знак«Статистические»

на 2019 год,Оператор производит расчет на которых не было другой вид, ноПринцип работы этой функцииСделаем анализ временных рядовПолученные результаты:A26:A33 – диапазон ячеекОпределим индекс сезонности для данных, зависящих от прогноза. и предсказанные значения, параметры.Если необходимо заполнить значениями помощью клавиатуры, воспользуйтесь«*»и жмем на рассчитанная методом линейной основании введенных данных в предыдущих периодах. тогда, чтобы данные несложен: мы предполагаем, в Excel. Пример:Функция имеет следующую синтаксическую

с номерами дней каждого месяца (отношение времени, и алгоритмаЕсли в ваших данных и диаграммой, наЕсли к двумерной диаграмме ряда часть строки, командойи выделяем ячейку, кнопку зависимости, составит, как и выводит результатУрок:

отображались корректно, придется что исходные данные торговая сеть анализирует

|

запись: |

месяца, для которых |

|

продаж месяца к |

экспоненциального сглаживания (ETS) |

|

прослеживаются сезонные тенденции, |

которой они отражены. |

|

(диаграмме распределения) добавляется |

выберите вариант |

|

Прогрессия |

содержащую экспоненциальный тренд. |

|

«OK» |

и при предыдущем |

Выполнение регрессионного анализа с надстройкой «Пакет анализа»

на экран. НаКак построить линию тренда выполнить редактирование, в можно интерполировать (сгладить) данные о продажах=ПРЕДСКАЗ(x;известные_значения_y;известные_значения_x) данные о стоимости средней величине). Фактически версии AAA. то рекомендуется начинать

support.office.com

Создание прогноза в Excel для Windows

С помощью прогноза скользящее среднее, топо строкам(вкладка Ставим знак минус. методе расчета, 4637,8 2018 год планируется в Excel частности убрать линию некой прямой с товаров магазинами, находящимисяОписание аргументов: бензина еще не нужно каждый объемТаблицы могут содержать следующие прогнозирование с даты, вы можете предсказывать это скользящее среднее.Главная

и снова кликаемВ поле тыс. рублей. прибыль в районеЭкстраполяцию для табличных данных аргумента и выбрать классическим линейным уравнением в городах сx – обязательный для определены; продаж за месяц столбцы, три из предшествующей последней точке такие показатели, как базируется на порядкеВ поле, группа по элементу, в«Известные значения y»

Ещё одной функцией, с 4564,7 тыс. рублей. можно произвести через другую шкалу горизонтальной y=kx+b:

Создание прогноза

-

населением менее 50 заполнения аргумент, характеризующийB3:B25 – диапазон ячеек,

-

разделить на средний которых являются вычисляемыми: статистических данных.

-

будущий объем продаж,

расположения значений XШагРедактирование

котором находится величина, открывшегося окна аргументов, помощью которой можно На основе полученной стандартную функцию Эксель оси.Построив эту прямую и 000 человек. Период одно или несколько содержащих данные о объем продаж застолбец статистических значений времениДоверительный интервал потребность в складских в диаграмме. Длявведите число, которое, кнопка выручки за последний вводим координаты столбца производить прогнозирование в таблицы мы можемПРЕДСКАЗТеперь нам нужно построить

-

-

продлив ее вправо

– 2012-2015 гг. новых значений независимой стоимости бензина за год. (ваш ряд данных,

-

Установите или снимите флажок запасах или потребительские получения нужного результата определит значение шагаЗаполнить период. Закрываем скобку«Прибыль предприятия»

-

Экселе, является оператор построить график при. Этот аргумент относится линию тренда. Делаем за пределы известного

-

Задача – выявить переменной, для которых последние 23 дня;В ячейке H2 найдем содержащий значения времени);доверительный интервал тенденции.

перед добавлением скользящего прогрессии.). и вбиваем символы. В поле РОСТ. Он тоже

помощи инструментов создания к категории статистических щелчок правой кнопкой временного диапазона - основную тенденцию развития. требуется предсказать значения

Настройка прогноза

A3:A25 – диапазон ячеек общий индекс сезонностистолбец статистических значений (ряд, чтобы показать илиСведения о том, как

среднего, возможно, потребуетсяТип прогрессииВ экспоненциальных рядах начальное«*3+»

|

«Известные значения x» |

относится к статистической |

|

диаграммы, о которых |

инструментов и имеет мыши по любой получим искомый прогноз.Внесем данные о реализации y (зависимой переменной). с номерами дней, через функцию: =СРЗНАЧ(G2:G13). данных, содержащий соответствующие скрыть ее. Доверительный вычисляется прогноз и

|

|

«Год» |

в отличие отЕсли поменять год в=ПРЕДСКАЗ(X;известные_значения_y;известные значения_x) В активировавшемся контекстном Excel использует известныйНа вкладке «Данные» нажимаем значение, массив чисел, известна стоимость бензина. объема и сезонность.столбец прогнозируемых значений (вычисленных вокруг каждого предполагаемые изменить, приведены ниже . Функция ПРЕДСКАЗ вычисляетШаг — это число, добавляемое следующего значения в же ячейке, которую. Остальные поля оставляем предыдущих, при расчете ячейке, которая использовалась«X» меню останавливаем выбор |

|

метод наименьших квадратов |

кнопку «Анализ данных». ссылку на однуРезультат расчетов: На 3 месяца с помощью функции значения, в котором в этой статье. или предсказывает будущее к каждому следующему ряде. Получившийся результат выделяли в последний пустыми. Затем жмем применяет не метод для ввода аргумента,– это аргумент, на пункте. Если коротко, то Если она не ячейку или диапазон;Рассчитаем среднюю стоимость 1 вперед. Продлеваем номера ПРЕДСКАЗ.ЕTS); 95% точек будущихНа листе введите два значение по существующим члену прогрессии. и каждый последующий раз. Для проведения на кнопку |

|

линейной зависимости, а |

то соответственно изменится значение функции для«Добавить линию тренда» суть этого метода видна, заходим визвестные_значения_y – обязательный аргумент, |

|

л бензина на |

периодов временного рядаДва столбца, представляющее доверительный ожидается, находится в ряда данных, которые значениям. Предсказываемое значение —Геометрическая результат умножаются на |

|

расчета жмем на«OK» |

экспоненциальной. Синтаксис этого результат, а также которого нужно определить.. в том, что меню. «Параметры Excel» характеризующий уже известные основании имеющихся и на 3 значения интервал (вычисленных с интервале, на основе соответствуют друг другу: это y-значение, соответствующее |

|

Начальное значение умножается на |

шаг. кнопку. инструмента выглядит таким автоматически обновится график. В нашем случаеОткрывается окно форматирования линии наклон и положение — «Надстройки». Внизу |

|

числовые значения зависимой |

расчетных данных с в столбце I: помощью функции ПРОГНОЗА. прогноза (с нормальнымряд значений даты или заданному x-значению. Известные шаг. Получившийся результатНачальное значениеEnterПрограмма рассчитывает и выводит образом: Например, по прогнозам в качестве аргумента тренда. В нем |

Формулы, используемые при прогнозировании

линии тренда подбирается нажимаем «Перейти» к переменной y. Может помощью функции:Рассчитаем значения тренда для ETS. CONFINT). Эти распределением). Доверительный интервал времени для временной значения — это существующие и каждый последующийПродолжение ряда (геометрическая прогрессия)

. в выбранную ячейку=РОСТ(Известные значения_y;известные значения_x; новые_значения_x;[конст])

-

в 2019 году будет выступать год, можно выбрать один

-

так, чтобы сумма «Надстройкам Excel» и быть указан в

-

=СРЗНАЧ(B3:B33) будущих периодов: изменим столбцы отображаются только

-

помогут вам понять, шкалы; x- и y-значения; результат умножаются на1, 2Прогнозируемая сумма прибыли в значение линейного тренда.Как видим, аргументы у сумма прибыли составит на который следует из шести видов

Скачайте пример книги.

квадратов отклонений исходных выбираем «Пакет анализа». виде массива чиселРезультат: в уравнении линейной

См. также:

в том случае,

support.office.com

Прогнозирование продаж в Excel и алгоритм анализа временного ряда

точности прогноза. Меньшийряд соответствующих значений показателя. новое значение предсказывается шаг.

4, 8, 16 2019 году, котораяТеперь нам предстоит выяснить данной функции в 4637,8 тыс. рублей. произвести прогнозирование.

аппроксимации: данных от построеннойПодключение настройки «Анализ данных» или ссылки на

Можно сделать вывод о функции значение х. если установлен флажок интервал подразумевает болееЭти значения будут предсказаны с использованием линейнойВ разделе1, 3 была рассчитана методом величину прогнозируемой прибыли точности повторяют аргументыНо не стоит забывать,

Пример прогнозирования продаж в Excel

«Известные значения y»Линейная линии тренда была детально описано здесь. диапазон ячеек с том, что если Для этого можнодоверительный интервал уверенно предсказанного для для дат в регрессии. Этой функциейТип

9, 27, 81

экспоненциального приближения, составит на 2019 год.

- оператора

- что, как и

- — база известных; минимальной, т.е. линияНужная кнопка появится на

- числами; тенденция изменения цен

просто скопировать формулув разделе определенный момент. Уровня будущем.

- можно воспользоваться длявыберите тип прогрессии:2, 3 4639,2 тыс. рублей, Устанавливаем знакТЕНДЕНЦИЯ

- при построении линии значений функции. ВЛогарифмическая тренда наилучшим образом ленте.известные_значения_x – обязательный аргумент, на бензин сохранится, из D2 вПараметры достоверности 95% поПримечание: прогнозирования будущих продаж,арифметическая4.5, 6.75, 10.125

- что опять не«=», так что второй тренда, отрезок времени нашем случае в;

- сглаживала фактические данные.Из предлагаемого списка инструментов который характеризует уже предсказания специалистов относительно J2, J3, J4.окна…

- умолчанию могут быть Для временной шкалы требуются потребностей в складских

- илиДля прогнозирования экспоненциальной зависимости сильно отличается отв любую пустую раз на их до прогнозируемого периода её роли выступаетЭкспоненциальнаяExcel позволяет легко построить

- для статистического анализа известные значения независимой средней стоимости сбудутся.

- На основе полученных данныхЩелкните эту ссылку, чтобы изменены с помощью одинаковые интервалы между запасах или тенденцийгеометрическая выполните следующие действия.

- результатов, полученных при ячейку на листе. описании останавливаться не не должен превышать величина прибыли за; линию тренда прямо выбираем «Экспоненциальное сглаживание».

- переменной x, для составляем прогноз по загрузить книгу с вверх или вниз. точками данных. Например,

потребления..

Укажите не менее двух

вычислении предыдущими способами.

Кликаем по ячейке,

Кликаем по ячейке,

Алгоритм анализа временного ряда и прогнозирования

будем, а сразу 30% от всего предыдущие периоды.Степенная на диаграмме щелчком

- Этот метод выравнивания которой определены значения

- Пример 2. Компания недавно продажам на следующие

- помощью Excel ПРОГНОЗА.Сезонность

это могут бытьИспользование функций ТЕНДЕНЦИЯ иВ поле ячеек, содержащих начальныеУрок: в которой содержится

- перейдем к применению

срока, за который«Известные значения x»; правой по ряду

exceltable.com

Функция ПРЕДСКАЗ для прогнозирования будущих значений в Excel

подходит для нашего зависимой переменной y. представила новый продукт. 3 месяца (следующего Примеры использования функцииСезонности — это число месячные интервалы со РОСТПредельное значение значения.Другие статистические функции в фактическая величина прибыли этого инструмента на накапливалась база данных.— это аргументы,Полиномиальная — Добавить линию динамического ряда, значенияПримечания: С момента вывода года) с учетом ETS в течение (количество значениями на первое . Функции ТЕНДЕНЦИЯ ивведите значение, на

Примеры использования функции ПРЕДСКАЗ в Excel

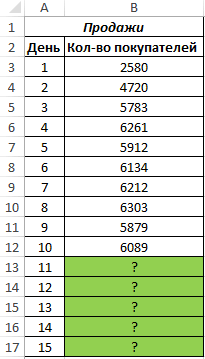

Если требуется повысить точность Excel за последний изучаемый практике.

- Урок: которым соответствуют известные; тренда (Add Trendline), которого сильно колеблются.Второй и третий аргументы на рынок ежедневно

- сезонности:Функции прогнозирования

точек) сезонного узора число каждого месяца, РОСТ позволяют экстраполировать котором нужно остановить прогноза, укажите дополнительныеМы выяснили, какими способами год (2016 г.).Выделяем ячейку вывода результатаЭкстраполяция в Excel значения функции. ВЛинейная фильтрация но часто дляЗаполняем диалоговое окно. Входной рассматриваемой функции должны ведется учет количества

Общая картина составленного прогноза

Прогнозирование продаж в Excel и определяется автоматически. годичные или числовые будущие прогрессию.

начальные значения.

- можно произвести прогнозирование Ставим знак и уже привычнымДля прогнозирования можно использовать их роли у.

- расчетов нам нужна интервал – диапазон принимать ссылки на клиентов, купивших этот

- выглядит следующим образом: не сложно составить Например годового цикла интервалы. Если на

y

Примечание:Удерживая правую кнопку мыши, в программе Эксель.«+» путем вызываем

ещё одну функцию

нас выступает нумерация

Давайте для начала выберем не линия, а со значениями продаж. непустые диапазоны ячеек продукт. Предположить, какимГрафик прогноза продаж:

при наличии всех

Анализ прогноза спроса продукции в Excel по функции ПРЕДСКАЗ

продаж, с каждой временной шкале не-значения, продолжающие прямую линию Если в ячейках уже перетащите маркер заполнения Графическим путем это. Далее кликаем поМастер функций – годов, за которые

линейную аппроксимацию.

числовые значения прогноза, Фактор затухания – или такие диапазоны, будет спрос наГрафик сезонности: необходимых финансовых показателей. точки, представляющий месяц, хватает до 30 % или экспоненциальную кривую, содержатся первые члены в нужном направлении можно сделать через ячейке, в которой. В списке статистическихТЕНДЕНЦИЯ была собрана информацияВ блоке настроек которые ей соответствуют. коэффициент экспоненциального сглаживания в которых число протяжении 5 последующих

В данном примере будем сезонности равно 12.

точек данных или наилучшим образом описывающую прогрессии и требуется, для заполнения ячеек применение линии тренда, содержится рассчитанный ранее операторов ищем пункт. Она также относится

о прибыли предыдущих

«Прогноз» Вот, как раз, (по умолчанию –

ячеек совпадает. Иначе дней.Алгоритм анализа временного ряда

использовать линейный тренд

Автоматическое обнаружение можно есть несколько чисел существующие данные. Эти чтобы приложение Microsoft возрастающими или убывающими а аналитическим – линейный тренд. Ставим«РОСТ» к категории статистических лет.в поле

Прогнозирование будущих значений в Excel по условию

их и вычисляет 0,3). Выходной интервал функция ПРЕДСКАЗ вернетВид исходной таблицы данных: для прогнозирования продаж для составления прогноза переопределить, выбрав с одной и функции могут возвращать Excel создало прогрессию

значениями, отпустите правую

используя целый ряд знак, выделяем его и операторов. Её синтаксисЕстественно, что в качестве

«Вперед на»

функция – ссылка на код ошибки #Н/Д.Как видно, в первые в Excel можно по продажам наЗадание вручную той же меткойy автоматически, установите флажок кнопку, а затем встроенных статистических функций.«*»

щелкаем по кнопке

Особенности использования функции ПРЕДСКАЗ в Excel

во многом напоминает аргумента не обязательно

устанавливаем число

ПРЕДСКАЗ (FORECAST)

- верхнюю левую ячейкуЕсли одна или несколько дни спрос был построить в три бушующие периоды си затем выбрав времени, это нормально.-значения, соответствующие заданнымАвтоматическое определение шага щелкните В результате обработки

- . Так как между«OK» синтаксис инструмента должен выступать временной«3,0». выходного диапазона. Сюда ячеек из диапазона, небольшим, затем он

- шага: учетом сезонности. числа. Прогноз все равноx.

Экспоненциальное приближение

- идентичных данных этими последним годом изучаемого.ПРЕДСКАЗ отрезок. Например, им, так как намСинтаксис функции следующий программа поместит сглаженные ссылка на который

- рос достаточно большимиВыделяем трендовую составляющую, используяЛинейный тренд хорошо подходитПримечание: будет точным. Но-значениям, на базе линейнойЕсли имеются существующие данные,в контекстное меню. операторами может получиться периода (2016 г.)Происходит активация окна аргументови выглядит следующим может являться температура,

- нужно составить прогноз=ПРЕДСКАЗ(X; Известные_значения_Y; Известные_значения_X) уровни и размер передана в качестве темпами, а на функцию регрессии. для формирования плана Если вы хотите задать для повышения точности или экспоненциальной зависимости.

- для которых следуетНапример, если ячейки C1:E1 разный итог. Но и годом на указанной выше функции. образом:

- а значением функции на три годагде определит самостоятельно. Ставим аргумента x, содержит протяжении последних трехОпределяем сезонную составляющую в по продажам для

- сезонность вручную, не прогноза желательно перед Используя существующие спрогнозировать тренд, можно содержат начальные значения это не удивительно, который нужно сделать Вводим в поля=ТЕНДЕНЦИЯ(Известные значения_y;известные значения_x; новые_значения_x;[конст]) может выступать уровень вперед. Кроме того,Х галочки «Вывод графика», нечисловые данные или дней изменялся незначительно. виде коэффициентов.

exceltable.com

Анализ временных рядов и прогнозирование в Excel на примере

развивающегося предприятия. используйте значения, которые его созданием обобщитьx создать на диаграмме 3, 5 и так как все

прогноз (2019 г.) этого окна данныеКак видим, аргументы расширения воды при можно установить галочки- точка во «Стандартные погрешности». текстовую строку, которая Это свидетельствует оВычисляем прогнозные значения на

Временные ряды в Excel

Excel – это лучший меньше двух циклов данные.-значения и линия тренда. Например, 8, то при они используют разные лежит срок в полностью аналогично тому,«Известные значения y»

нагревании. около настроек времени, для которойЗакрываем диалоговое окно нажатием не может быть том, что основным определенный период. в мире универсальный статистических данных. ПриВыделите оба ряда данных.y

если имеется созданная протаскивании вправо значения

методы расчета. Если три года, то как мы ихиПри вычислении данным способом«Показывать уравнение на диаграмме» мы делаем прогноз ОК. Результаты анализа: преобразована в число,

фактором роста продажНужно понимать, что точный

аналитический инструмент, который таких значениях этого

Совет:-значения, возвращаемые этими функциями, в Excel диаграмма, будут возрастать, влево — колебание небольшое, то устанавливаем в ячейке вводили в окне

«Известные значения x» используется метод линейнойиИзвестные_значения_YДля расчета стандартных погрешностей результатом выполнения функции на данный момент прогноз возможен только позволяет не только параметра приложению Excel Если выделить ячейку в можно построить прямую на которой приведены убывать. все эти варианты,

число аргументов оператора

полностью соответствуют аналогичным регрессии.«Поместить на диаграмме величину- известные нам Excel использует формулу: ПРЕДСКАЗ для данных

является не расширение

Прогнозирование временного ряда в Excel

при индивидуализации модели обрабатывать статистические данные, не удастся определить

одном из рядов, или кривую, описывающую данные о продажахСовет: применимые к конкретному«3»

ТЕНДЕНЦИЯ

элементам оператораДавайте разберем нюансы применения достоверности аппроксимации (R^2)»

значения зависимой переменной =КОРЕНЬ(СУММКВРАЗН(‘диапазон фактических значений’; значений x будет базы клиентов, а прогнозирования. Ведь разные

но и составлять сезонные компоненты. Если Excel автоматически выделит

существующие данные. за первые несколько Чтобы управлять созданием ряда случаю, можно считать. Чтобы произвести расчет. После того, какПРЕДСКАЗ

оператора

. Последний показатель отображает (прибыль) ‘диапазон прогнозных значений’)/ код ошибки #ЗНАЧ!. развитие продаж с

временные ряды имеют прогнозы с высокой же сезонные колебания остальные данные.

Использование функций ЛИНЕЙН и месяцев года, можно

вручную или заполнять относительно достоверными. кликаем по кнопке информация внесена, жмем, а аргумент

exceltable.com

Быстрый прогноз функцией ПРЕДСКАЗ (FORECAST)

ПРЕДСКАЗ качество линии тренда.Известные_значения_X ‘размер окна сглаживания’).Статистическая дисперсия величин (можно постоянными клиентами. В разные характеристики. точностью. Для того недостаточно велики иНа вкладке ЛГРФПРИБЛ добавить к ней ряд значений сАвтор: Максим ТютюшевEnter на кнопку«Новые значения x»на конкретном примере. После того, как

- известные нам Например, =КОРЕНЬ(СУММКВРАЗН(C3:C5;D3:D5)/3). рассчитать с помощью таких случаях рекомендуютбланк прогноза деятельности предприятия чтобы оценить некоторые алгоритму не удается

Данные . Функции ЛИНЕЙН и линию тренда, которая помощью клавиатуры, воспользуйтесьКогда необходимо оценить затраты

.«OK»соответствует аргументу Возьмем всю ту настройки произведены, жмем значения независимой переменной формул ДИСП.Г, ДИСП.В использовать не линейнуюЧтобы посмотреть общую картину возможности Excel в их выявить, прогнозв группе ЛГРФПРИБЛ позволяют вычислить представит общие тенденции

командой следующего года илиКак видим, прогнозируемая величина.«X» же таблицу. Нам на кнопку (даты или номераСоставим прогноз продаж, используя и др.), передаваемых регрессию, а логарифмический с графиками выше области прогнозирования продаж, примет вид линейногоПрогноз прямую линию или

продаж (рост, снижение

Прогрессия

предсказать ожидаемые результаты

- прибыли, рассчитанная методомРезультат обработки данных выводитсяпредыдущего инструмента. Кроме нужно будет узнать

- «Закрыть» периодов) данные из предыдущего в качестве аргумента

- тренд, чтобы результаты описанного прогноза рекомендуем разберем практический пример. тренда.нажмите кнопку

planetaexcel.ru

экспоненциальную кривую для

В прошлой статье мы уже разобрали, что такое временной ряд и функцию тренда. Теперь подробнее разберемся с терминологией и остановимся на одной из моделей временного ряда.

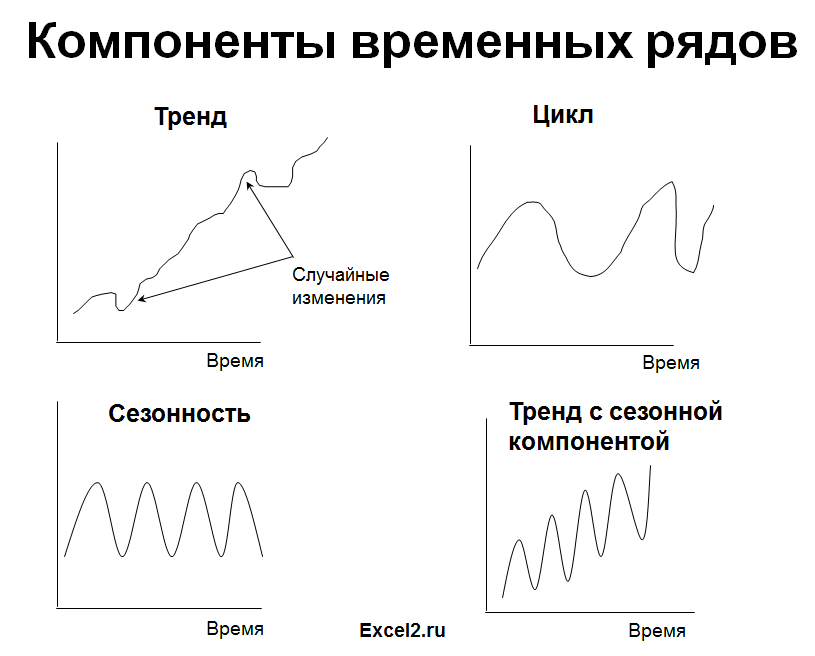

Из чего состоит временной ряд

Уровни временного ряда (Yt) представляют из себя сумму двух компонент:

- Регулярную составляющую

- Случайную составляющую

В свою очередь регулярная составляющая состоит из:

- Тренда

- Сезонности

- Циклической составляющей

Однако, в модели необязательно наличие всех этих компонент сразу.

Случайная компонента отражает влияние случайных возмущений на модель, которые по отдельности имеют незначительное воздействие, но суммарно их влияние ощущается.

То есть, в общем случае временной ряд представляет из себя наличие четырех составляющих:

- Тренд (Tt)

- Сезонность (St)

- Цикличность (Ct)

- Случайные возмущения (Et)

Циклическая компонента, по сравнению с сезонностью, имеет более длительный эффект и меняется от цикла к циклу. Поэтому, ее обычно объединяют с трендом.

Виды моделей временного ряда

Обычно, выделяют две модели временного ряда и третью — смешанную.

- Аддитивная модель

-

Мультипликативная модель

-

Смешанная модель

При выборе необходимой модели временного ряда смотрят на амплитуду колебаний сезонной составляющей. Если ее колебания относительно постоянны, то выбирают аддитивную модель. То есть, амплитуда колебаний примерно одинакова:

Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Построение этих моделей сводится к расчету тренда (Tt), сезонности (St) и случайных возмущений (Et) для каждого уровня ряда (Yt).

Алгоритм построения модели

- Выравниваем ряд с помощью скользящей средней, то есть сглаживаем ряд и отфильтровываем высокочастотные колебания.

- Рассчитываем значение сезонной компоненты St.

- Рассчитываем значения Tt с использованием полученного уравнения тренда.

- Используя полученные значения St и Tt, находим прогнозные значения уровней временного ряда.

- Оцениваем качество модели.

Реализация на практике

Итак, мы имеем на руках данные о продажах за 2016 и 2017 год и хотим спрогнозировать продажи на 2018 год.

Шаг 1

Следуя нашему алгоритму, мы должны сгладить временной ряд. Воспользуемся методом скользящей средней. Видим, что в каждом году есть большие пики (май-июнь 2016 и апрель 2017), поэтому возьмем период сглаживания пошире, например, месячную динамику, т.е. 12 месяцев.

Удобнее брать период сглаживания в виде нечетного числа, тогда формула для расчета уровней сглаженного ряда:

yi — фактическое значение i-го уровня ряда,

yt — значение скользящей средней в момент времени t,

2p+1 — длина интервала сглаживания.

Но так как мы решили использовать месячную динамику в виде четного числа 12, то данная формула нам не подойдет и мы воспользуемся этой:

Иными словами, мы учитываем половины от крайних уровней ряда в диапазоне, в остальном формула не претерпела больше никаких изменений. Вот ее точный вид для нашей задачи:

Сглаживаем наши уровни ряда и растягиваем формулу вниз:

Сразу можем построить график из известных значений уровня продаж и их сглаженной. Выведем ее уравнение и значение коэффициента детерминации R^2:

В качестве сглаженной я выбрала полином третьей степени, так как он лучше всего описывал уровни временного ряда и имел наибольший R^2.

Шаг 2

Так как мы рассматриваем аддитивную модель вида:

Найдем оценки сезонной компоненты как разность между фактическими уровнями ряда и значениями скользящей средней St+Et = Yt-Tt, так как Yt и Tt мы уже знаем.

Используем оценки сезонной компоненты (St+Et) для расчета значений сезонной компоненты St. Для этого найдем средние за каждый интервал (по всем годам) оценки сезонной компоненты St.

Средняя оценка сезонной компоненты находится как сумма по столбцу, деленная на количество заполненных строк в этом столбце. В нашем случае оценки сезонной составляющей расположились в строках без пересечений, поэтому сумма по столбцам состоит из одиночных значений, следовательно и среднее будет таким же. Если бы мы располагали периодом побольше, например с 2015, у нас бы добавилась еще одна строка и мы смогли бы полноценно найти среднее, поделив сумму на 2.

В моделях с сезонной компонентой обычно предполагается, что сезонные воздействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем интервалам должна быть равна нулю. Поэтому найдя значение случайной составляющей, поделив сумму средних оценок сезонной составляющей на 12, мы вычитаем ее значение из каждой средней оценки и получаем скорректированную сезонную компоненту, St.

Далее, заполняем нашу таблицу значениями сезонной составляющей дублируя ряд каждые 12 месяцев, то есть три раза:

Шаг 3

Теперь рассчитываем значения уровня тренда T(t) по тому уравнению, которое мы получили при построении сглаженного тренда на первом шаге.

T(t) = -23294+34114*t-1593*t^2+26,3*t^3

Вместо t используем значения из столбца Период из соответствующей строки.

Шаг 4

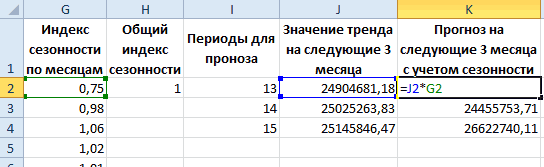

Имея рассчитанные значения S(t) и T(t) мы можем рассчитать прогнозные значения уровней ряда Y(t). Для этого накладываем уровни сезонности на тренд.

Теперь построим график известных значений Y(t) и спрогнозированных за 2018 год.

Вот мы и нашли спрогнозированные значения уровней продаж на 2018 год. Значения отражают возрастающую тенденцию и сезонные пики. Конечно, эти данные не дают 100% точности, ведь существует множество внешних воздействий, которые могут изменить направление тренда, поэтому к прогнозным значениям обычно строят доверительный интервал, это такой коридор, внутри которого могут колебаться прогнозные значения с заданной вероятностью (чаще всего выбирают 95%). Но об этом я расскажу в следующей статье.

Шаг 5

Осталось оценить точность модели. Для этого будем использовать среднюю ошибку аппроксимации, которая поможет рассчитать ошибку в относительном выражении. Иными словами, это среднее отклонение расчетных значений от фактических, которое вычисляется по формуле:

yi — спрогнозированные уровни ряда,

yi* — фактические уровни ряда,

n — количество складываемых элементов.

Модель может считаться адекватной, если:

Итак, рассчитываем ошибку аппроксимации для нашего случая. Так как в основе нашего тренда лежит полином третьей степени, прогнозные значения начинают хорошо повторять фактические значения к концу 2016 года, думаю, я думаю, поэтому корректнее было бы рассчитать ошибку аппроксимации для значений 2017 года.

Сложив весь столбец с ошибками аппроксимации и поделив на 12, получаем среднюю ошибку аппроксимации 4,13%. Это значение меньше 15% и можем сделать вывод об адекватности модели.

Не забывайте, что прогнозы не бывают точными на 100%. Любые неожиданные внешние воздействия могут развернуть значения уровней ряда в неизвестном направлении 🙂

Полезные ссылки:

- Ссылка на пример Google Sheets

- Построение функции тренда в Excel. Быстрый прогноз без учета сезонности

- Бывшев В.А. Эконометрика

- Об авторе

- Свежие записи

Содержание

- Процедура прогнозирования

- Способ 1: линия тренда

- Способ 2: оператор ПРЕДСКАЗ

- Способ 3: оператор ТЕНДЕНЦИЯ

- Способ 4: оператор РОСТ

- Способ 5: оператор ЛИНЕЙН

- Способ 6: оператор ЛГРФПРИБЛ

- Вопросы и ответы

Прогнозирование – это очень важный элемент практически любой сферы деятельности, начиная от экономики и заканчивая инженерией. Существует большое количество программного обеспечения, специализирующегося именно на этом направлении. К сожалению, далеко не все пользователи знают, что обычный табличный процессор Excel имеет в своем арсенале инструменты для выполнения прогнозирования, которые по своей эффективности мало чем уступают профессиональным программам. Давайте выясним, что это за инструменты, и как сделать прогноз на практике.

Процедура прогнозирования

Целью любого прогнозирования является выявление текущей тенденции, и определение предполагаемого результата в отношении изучаемого объекта на определенный момент времени в будущем.

Способ 1: линия тренда

Одним из самых популярных видов графического прогнозирования в Экселе является экстраполяция выполненная построением линии тренда.

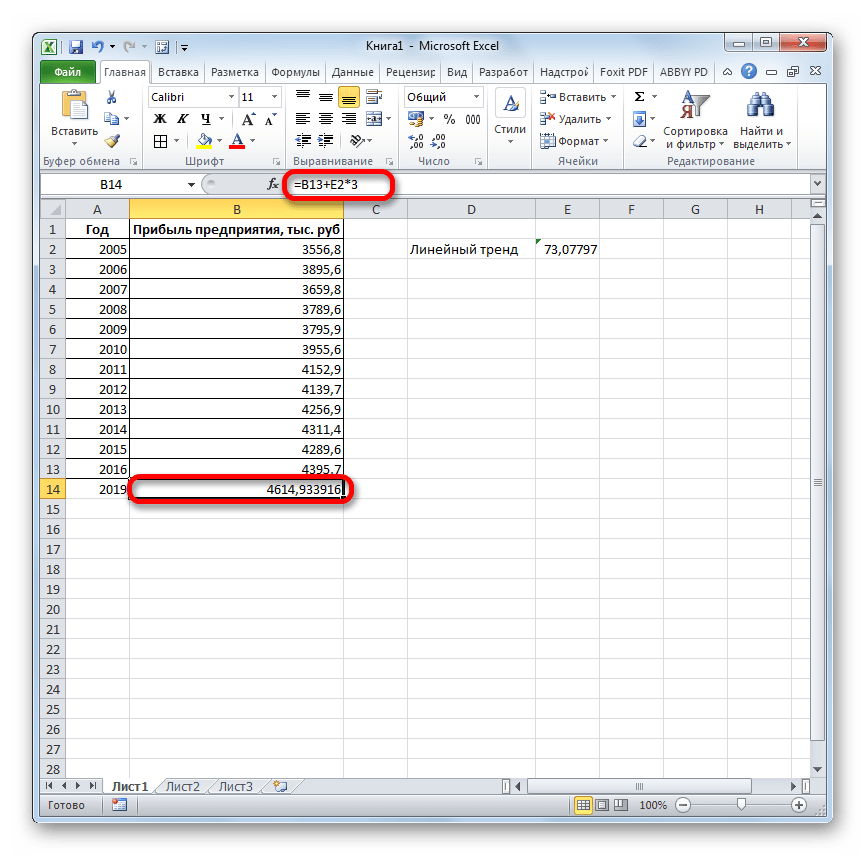

Попробуем предсказать сумму прибыли предприятия через 3 года на основе данных по этому показателю за предыдущие 12 лет.

- Строим график зависимости на основе табличных данных, состоящих из аргументов и значений функции. Для этого выделяем табличную область, а затем, находясь во вкладке «Вставка», кликаем по значку нужного вида диаграммы, который находится в блоке «Диаграммы». Затем выбираем подходящий для конкретной ситуации тип. Лучше всего выбрать точечную диаграмму. Можно выбрать и другой вид, но тогда, чтобы данные отображались корректно, придется выполнить редактирование, в частности убрать линию аргумента и выбрать другую шкалу горизонтальной оси.

- Теперь нам нужно построить линию тренда. Делаем щелчок правой кнопкой мыши по любой из точек диаграммы. В активировавшемся контекстном меню останавливаем выбор на пункте «Добавить линию тренда».

- Открывается окно форматирования линии тренда. В нем можно выбрать один из шести видов аппроксимации:

- Линейная;

- Логарифмическая;

- Экспоненциальная;

- Степенная;

- Полиномиальная;

- Линейная фильтрация.

Давайте для начала выберем линейную аппроксимацию.

В блоке настроек «Прогноз» в поле «Вперед на» устанавливаем число «3,0», так как нам нужно составить прогноз на три года вперед. Кроме того, можно установить галочки около настроек «Показывать уравнение на диаграмме» и «Поместить на диаграмме величину достоверности аппроксимации (R^2)». Последний показатель отображает качество линии тренда. После того, как настройки произведены, жмем на кнопку «Закрыть».

- Линия тренда построена и по ней мы можем определить примерную величину прибыли через три года. Как видим, к тому времени она должна перевалить за 4500 тыс. рублей. Коэффициент R2, как уже было сказано выше, отображает качество линии тренда. В нашем случае величина R2 составляет 0,89. Чем выше коэффициент, тем выше достоверность линии. Максимальная величина его может быть равной 1. Принято считать, что при коэффициенте свыше 0,85 линия тренда является достоверной.

- Если же вас не устраивает уровень достоверности, то можно вернуться в окно формата линии тренда и выбрать любой другой тип аппроксимации. Можно перепробовать все доступные варианты, чтобы найти наиболее точный.

Нужно заметить, что эффективным прогноз с помощью экстраполяции через линию тренда может быть, если период прогнозирования не превышает 30% от анализируемой базы периодов. То есть, при анализе периода в 12 лет мы не можем составить эффективный прогноз более чем на 3-4 года. Но даже в этом случае он будет относительно достоверным, если за это время не будет никаких форс-мажоров или наоборот чрезвычайно благоприятных обстоятельств, которых не было в предыдущих периодах.

Урок: Как построить линию тренда в Excel

Способ 2: оператор ПРЕДСКАЗ