Содержание

- Применение скользящей средней

- Способ 1: Пакет анализа

- Способ 2: использование функции СРЗНАЧ

- Вопросы и ответы

Метод скользящей средней – это статистический инструмент, с помощью которого можно решать различного рода задачи. В частности, он довольно часто используется при прогнозировании. В программе Excel для решения целого ряда задач также можно применять данный инструмент. Давайте разберемся, как используется скользящая средняя в Экселе.

Применение скользящей средней

Смысл данного метода состоит в том, что с его помощью происходит смена абсолютных динамических значений выбранного ряда на средние арифметические за определенный период путем сглаживания данных. Этот инструмент применяется для экономических расчетов, прогнозирования, в процессе торговли на бирже и т.д. Применять метод скользящей средней в Экселе лучше всего с помощью мощнейшего инструмента статистической обработки данных, который называется Пакетом анализа. Кроме того, в этих же целях можно использовать встроенную функцию Excel СРЗНАЧ.

Способ 1: Пакет анализа

Пакет анализа представляет собой надстройку Excel, которая по умолчанию отключена. Поэтому, прежде всего, требуется её включить.

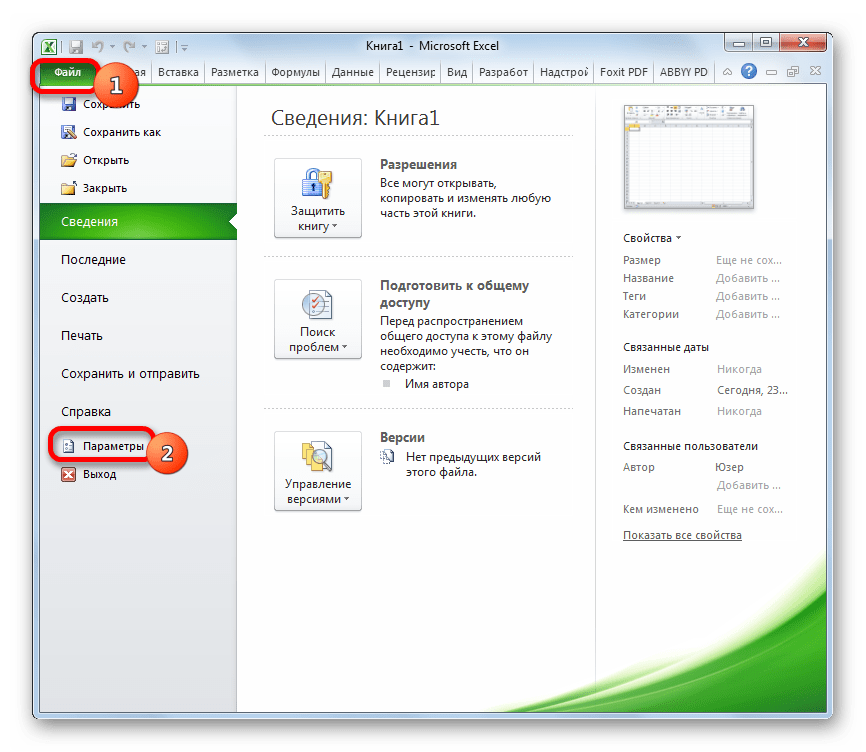

- Перемещаемся во вкладку «Файл». Делаем щелчок по пункту «Параметры».

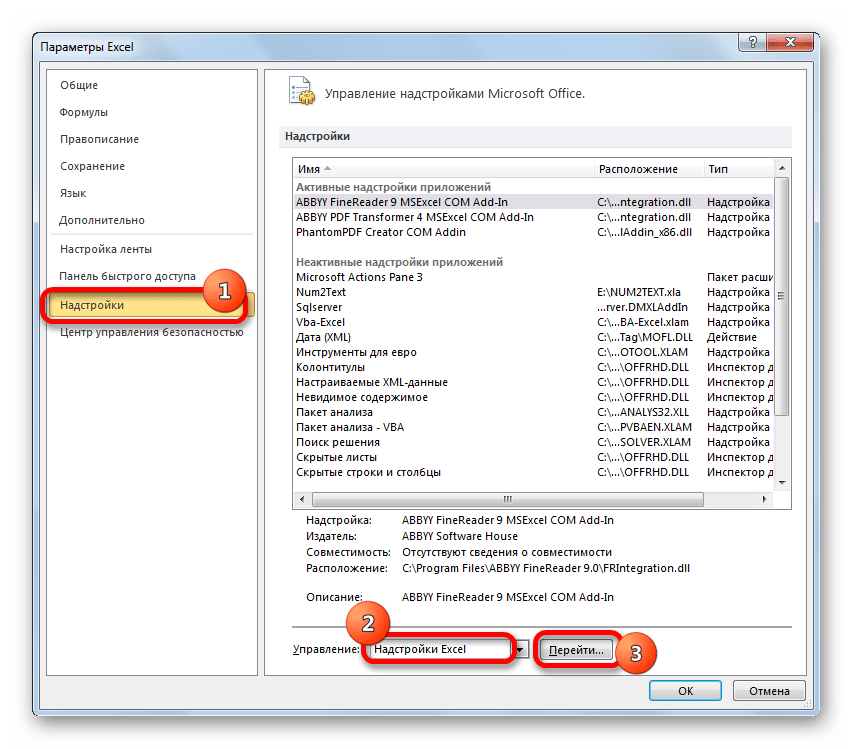

- В запустившемся окне параметров следует перейти в раздел «Надстройки». В нижней части окна в поле «Управление» должен быть выставлен параметр «Надстройки Excel». Щелкаем по кнопке «Перейти».

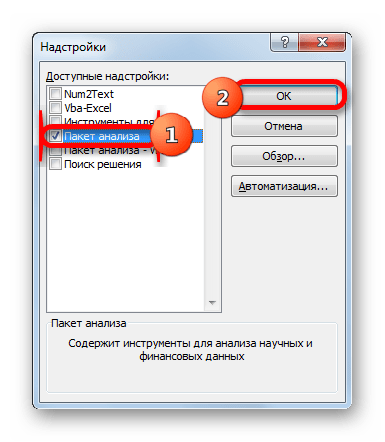

- Мы попадаем в окно надстроек. Устанавливаем галочку около пункта «Пакет анализа» и щелкаем по кнопке «OK».

После этого действия пакет «Анализ данных» активирован, и соответствующая кнопка появилась на ленте во вкладке «Данные».

А теперь давайте рассмотрим, как непосредственно можно использовать возможности пакета Анализ данных для работы по методу скользящей средней. Давайте на основе информации о доходе фирмы за 11 предыдущих периодов составим прогноз на двенадцатый месяц. Для этого воспользуемся заполненной данными таблицей, а также инструментами Пакета анализа.

- Переходим во вкладку «Данные» и жмем на кнопку «Анализ данных», которая размещена на ленте инструментов в блоке «Анализ».

- Открывается перечень инструментов, которые доступны в Пакете анализа. Выбираем из них наименование «Скользящее среднее» и жмем на кнопку «OK».

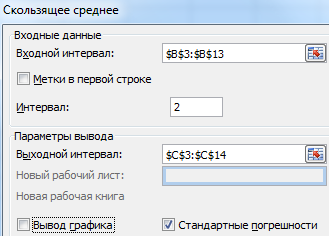

- Запускается окно ввода данных для прогнозирования методом скользящей средней.

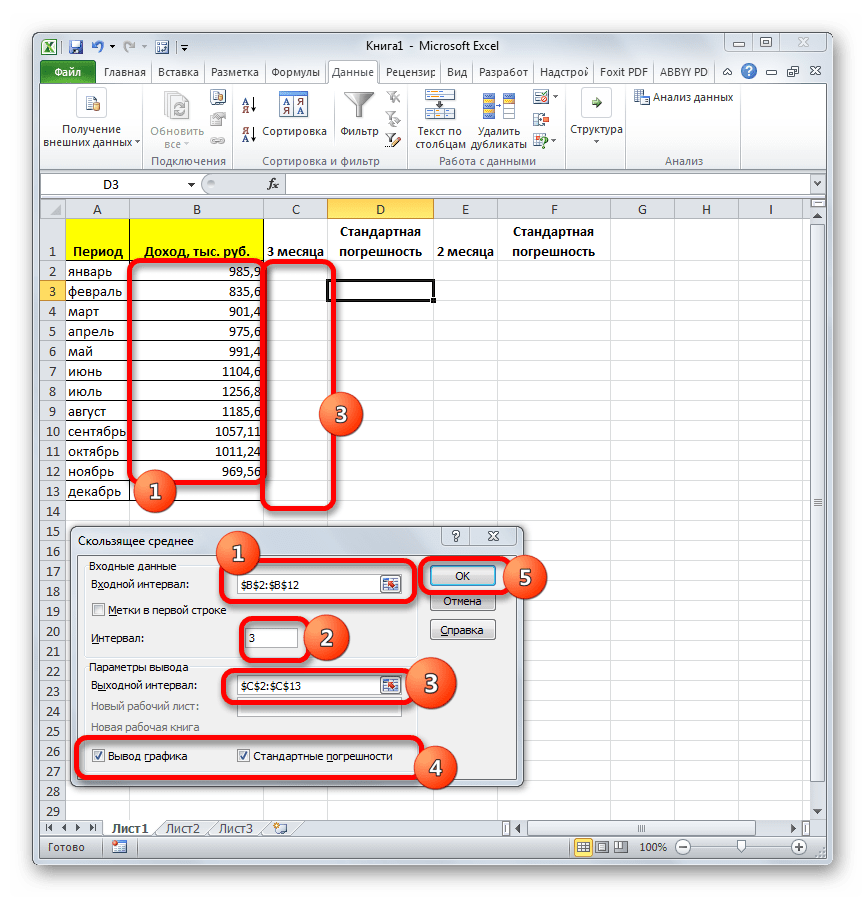

В поле «Входной интервал» указываем адрес диапазона, где расположена помесячно сумма выручки без ячейки, данные в которой следует рассчитать.

В поле «Интервал» следует указать интервал обработки значений методом сглаживания. Для начала давайте установим значение сглаживания в три месяца, а поэтому вписываем цифру «3».

В поле «Выходной интервал» нужно указать произвольный пустой диапазон на листе, где будут выводиться данные после их обработки, который должен быть на одну ячейку больше входного интервала.

Также следует установить галочку около параметра «Стандартные погрешности».

При необходимости, можно также установить галочку около пункта «Вывод графика» для визуальной демонстрации, хотя в нашем случае это и не обязательно.

После того, как все настройки внесены, жмем на кнопку «OK».

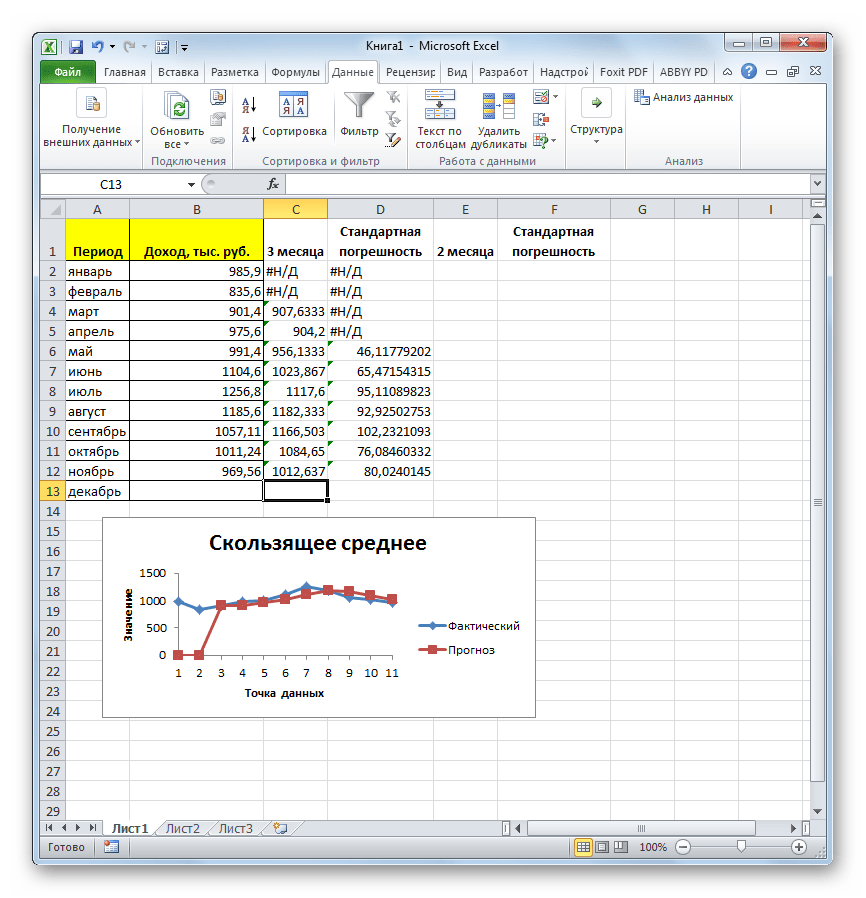

- Программа выводит результат обработки.

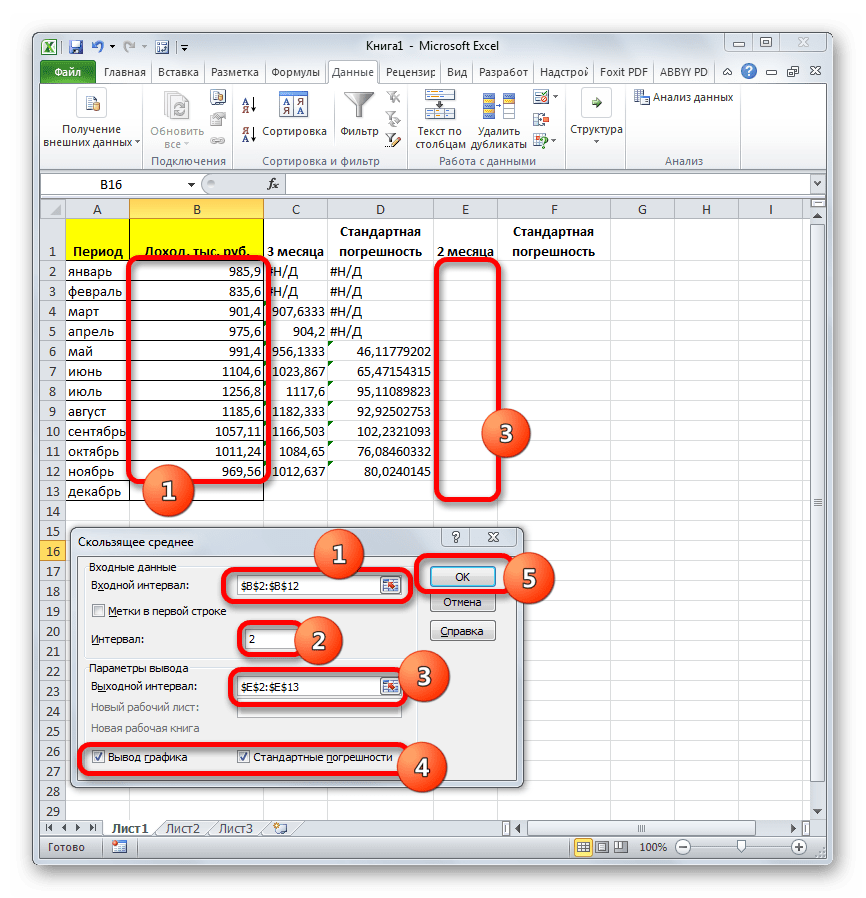

- Теперь выполним сглаживание за период в два месяца, чтобы выявить, какой результат является более корректным. Для этих целей опять запускаем инструмент «Скользящее среднее» Пакета анализа.

В поле «Входной интервал» оставляем те же значения, что и в предыдущем случае.

В поле «Интервал» ставим цифру «2».

В поле «Выходной интервал» указываем адрес нового пустого диапазона, который, опять же, должен быть на одну ячейку больше входного интервала.

Остальные настройки оставляем прежними. После этого жмем на кнопку «OK».

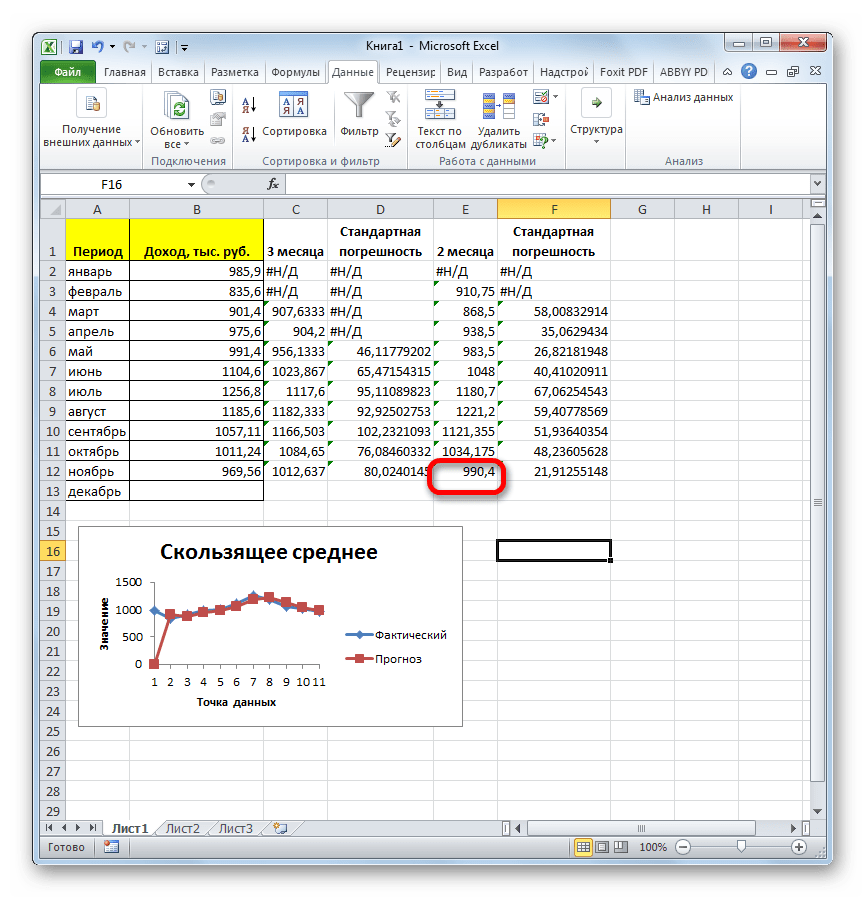

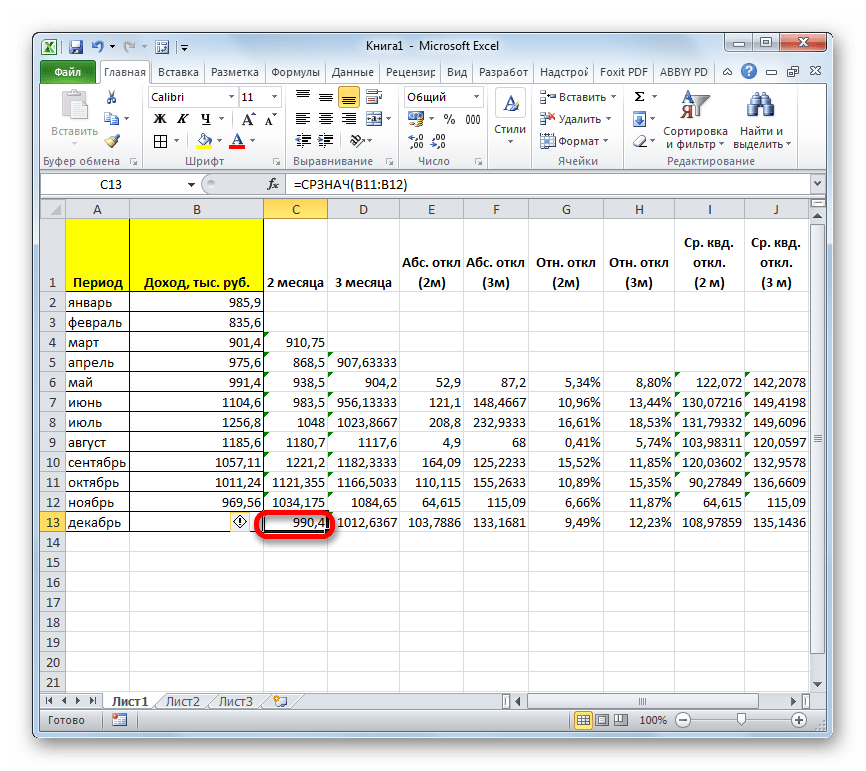

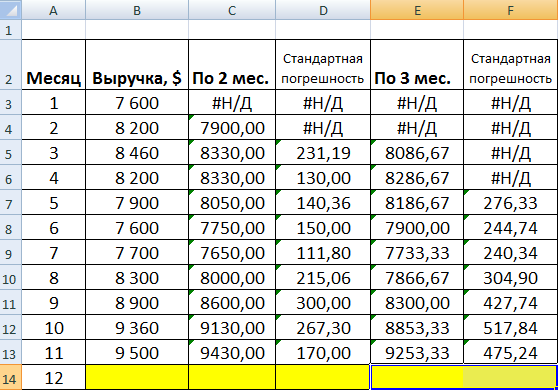

- Вслед за этим программа производит расчет и выводит результат на экран. Для того, чтобы определить, какая из двух моделей более точная, нам нужно сравнить стандартные погрешности. Чем меньше данный показатель, тем выше вероятность точности полученного результата. Как видим, по всем значениям стандартная погрешность при расчете двухмесячной скользящей меньше, чем аналогичный показатель за 3 месяца. Таким образом, прогнозируемым значением на декабрь можно считать величину, рассчитанную методом скольжения за последний период. В нашем случае это значение 990,4 тыс. рублей.

Способ 2: использование функции СРЗНАЧ

В Экселе существует ещё один способ применения метода скользящей средней. Для его использования требуется применить целый ряд стандартных функций программы, базовой из которых для нашей цели является СРЗНАЧ. Для примера мы будем использовать все ту же таблицу доходов предприятия, что и в первом случае.

Как и в прошлый раз, нам нужно будет создать сглаженные временные ряды. Но на этот раз действия будут не настолько автоматизированы. Следует рассчитать среднее значение за каждые два, а потом три месяца, чтобы иметь возможность сравнить результаты.

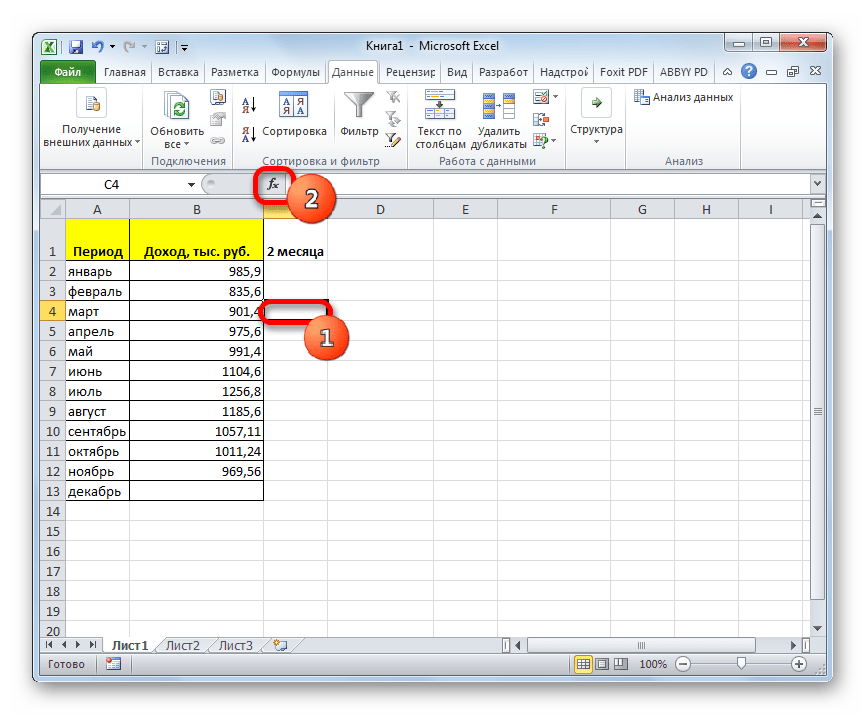

Прежде всего, рассчитаем средние значения за два предыдущих периода с помощью функции СРЗНАЧ. Сделать это мы можем, только начиная с марта, так как для более поздних дат идет обрыв значений.

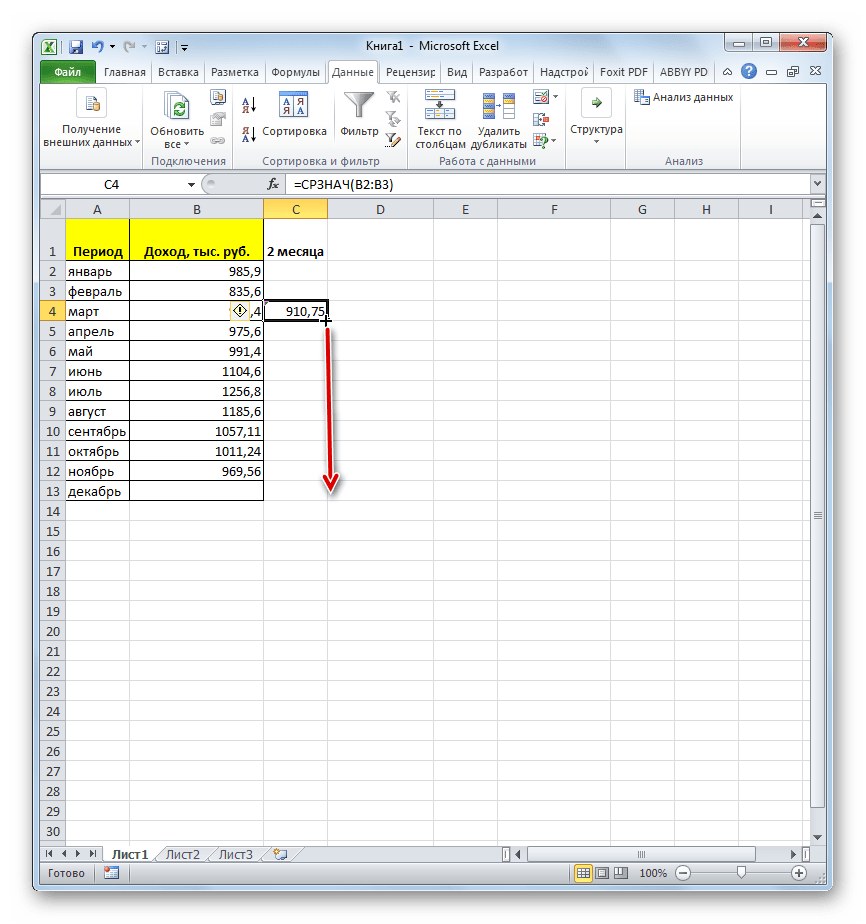

- Выделяем ячейку в пустой колонке в строке за март. Далее жмем на значок «Вставить функцию», который размещен вблизи строки формул.

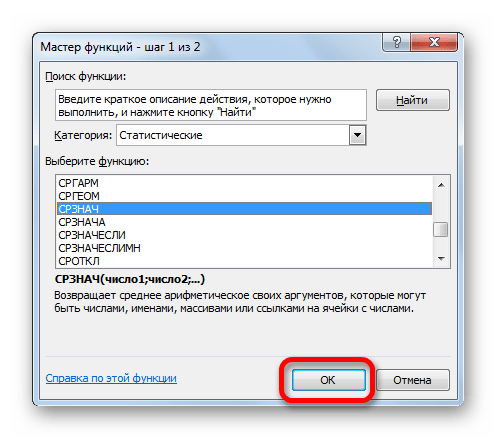

- Активируется окно Мастера функций. В категории «Статистические» ищем значение «СРЗНАЧ», выделяем его и щелкаем по кнопке «OK».

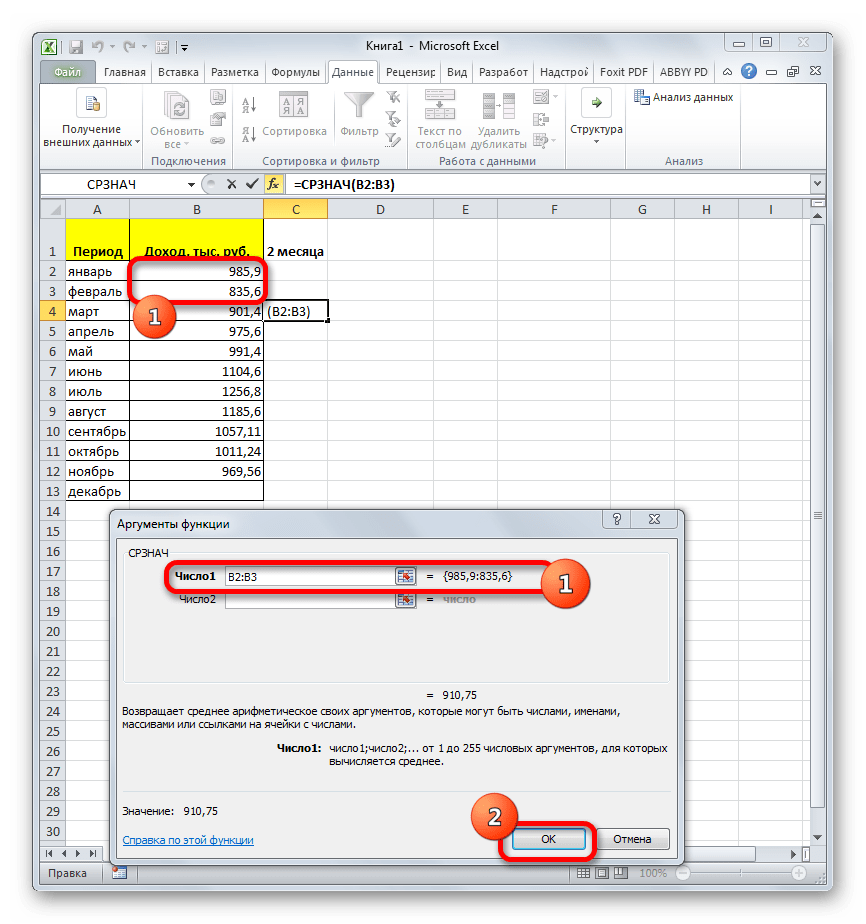

- Запускается окно аргументов оператора СРЗНАЧ. Синтаксис у него следующий:

=СРЗНАЧ(число1;число2;…)Обязательным является только один аргумент.

В нашем случае, в поле «Число1» мы должны указать ссылку на диапазон, где указан доход за два предыдущих периода (январь и февраль). Устанавливаем курсор в поле и выделяем соответствующие ячейки на листе в столбце «Доход». После этого жмем на кнопку «OK».

- Как видим, результат расчета среднего значения за два предыдущих периода отобразился в ячейке. Для того, чтобы выполнить подобные вычисления для всех остальных месяцев периода, нам нужно скопировать данную формулу в другие ячейки. Для этого становимся курсором в нижний правый угол ячейки, содержащей функцию. Курсор преобразуется в маркер заполнения, который имеет вид крестика. Зажимаем левую кнопку мыши и протягиваем его вниз до самого конца столбца.

- Получаем расчет результатов среднего значения за два предыдущих месяца до конца года.

- Теперь выделяем ячейку в следующем пустом столбце в строке за апрель. Вызываем окно аргументов функции СРЗНАЧ тем же способом, который был описан ранее. В поле «Число1» вписываем координаты ячеек в столбце «Доход» с января по март. Затем жмем на кнопку «OK».

- С помощью маркера заполнения копируем формулу в ячейки таблицы, расположенные ниже.

- Итак, значения мы подсчитали. Теперь, как и в предыдущий раз, нам нужно будет выяснить, какой вид анализа более качественный: со сглаживанием в 2 или в 3 месяца. Для этого следует рассчитать среднее квадратичное отклонение и некоторые другие показатели. Для начала рассчитаем абсолютное отклонение, воспользовавшись стандартной функцией Excel ABS, которая вместо положительных или отрицательных чисел возвращает их модуль. Данное значение будет равно разности между реальным показателем выручки за выбранный месяц и прогнозируемым. Устанавливаем курсор в следующий пустой столбец в строку за май. Вызываем Мастер функций.

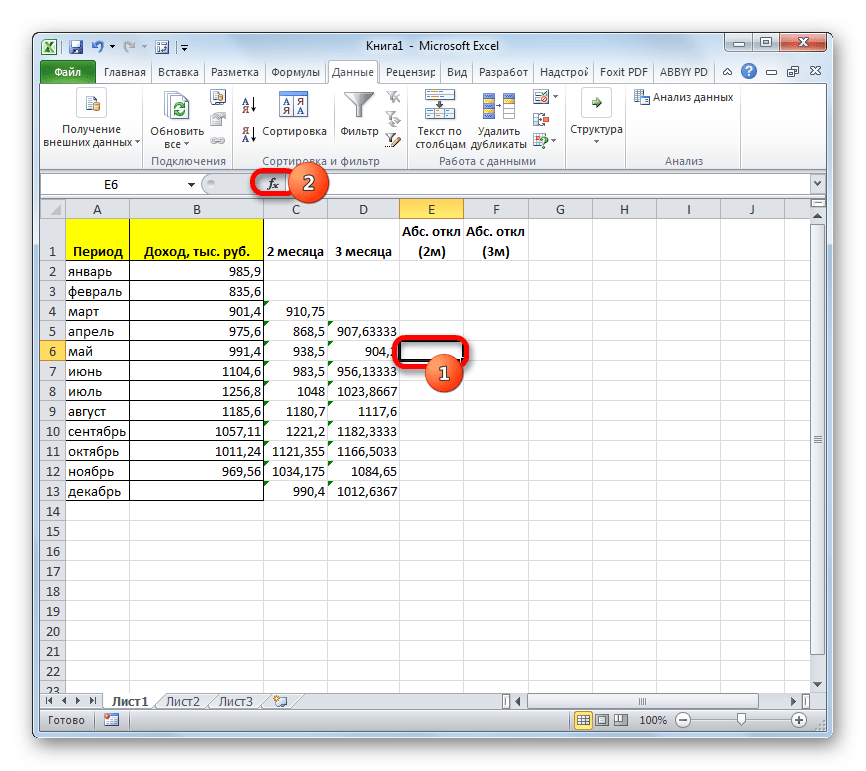

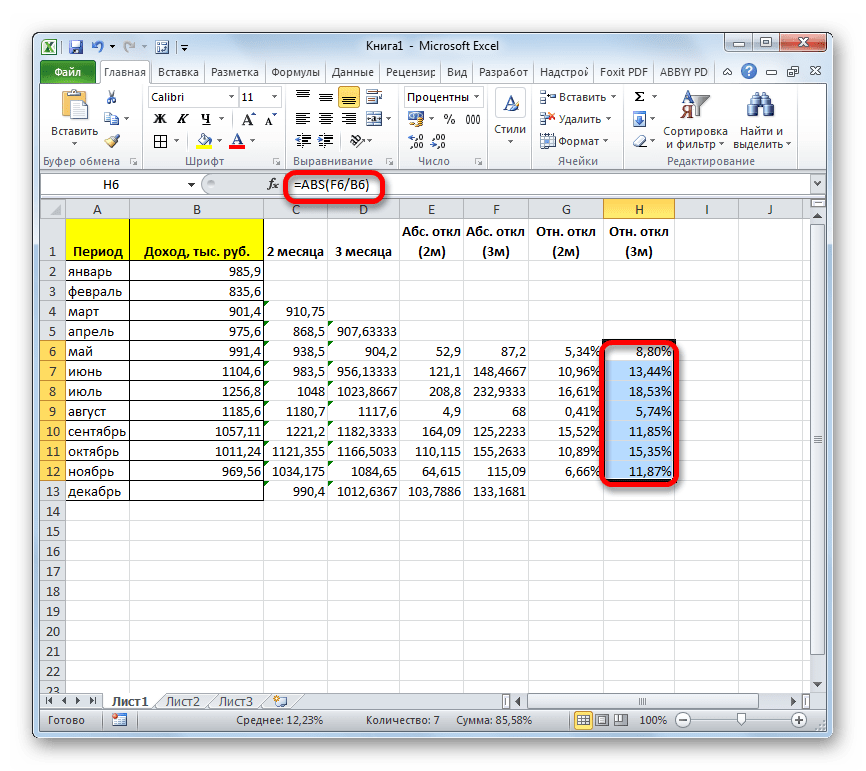

- В категории «Математические» выделяем наименование функции «ABS». Жмем на кнопку «OK».

- Запускается окно аргументов функции ABS. В единственном поле «Число» указываем разность между содержимым ячеек в столбцах «Доход» и «2 месяца» за май. Затем жмем на кнопку «OK».

- С помощью маркера заполнений копируем данную формулу во все строки таблицы по ноябрь включительно.

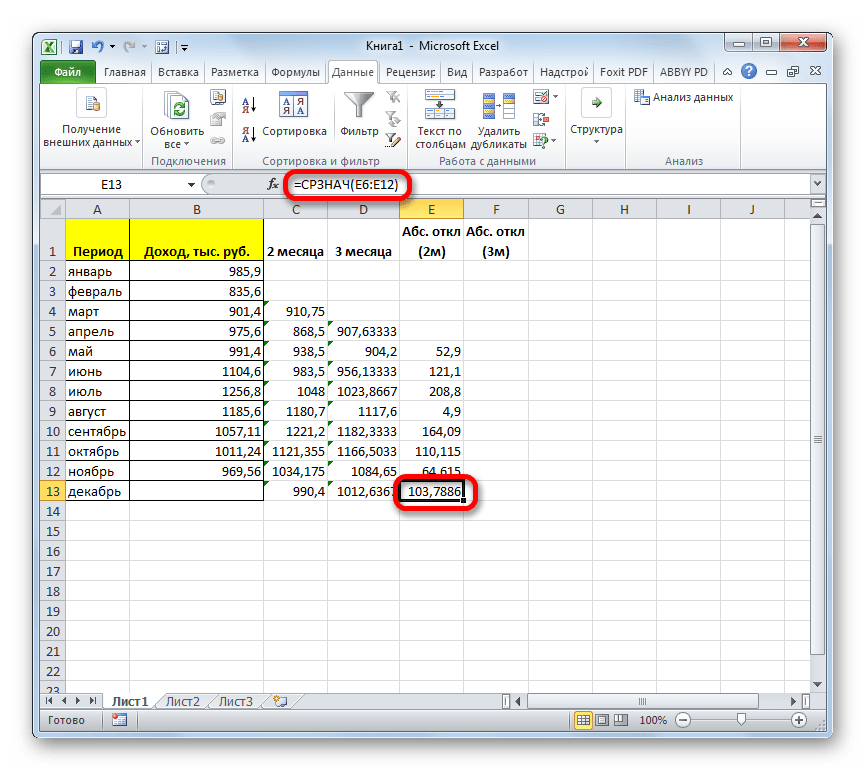

- Рассчитываем среднее значение абсолютного отклонения за весь период с помощью уже знакомой нам функции СРЗНАЧ.

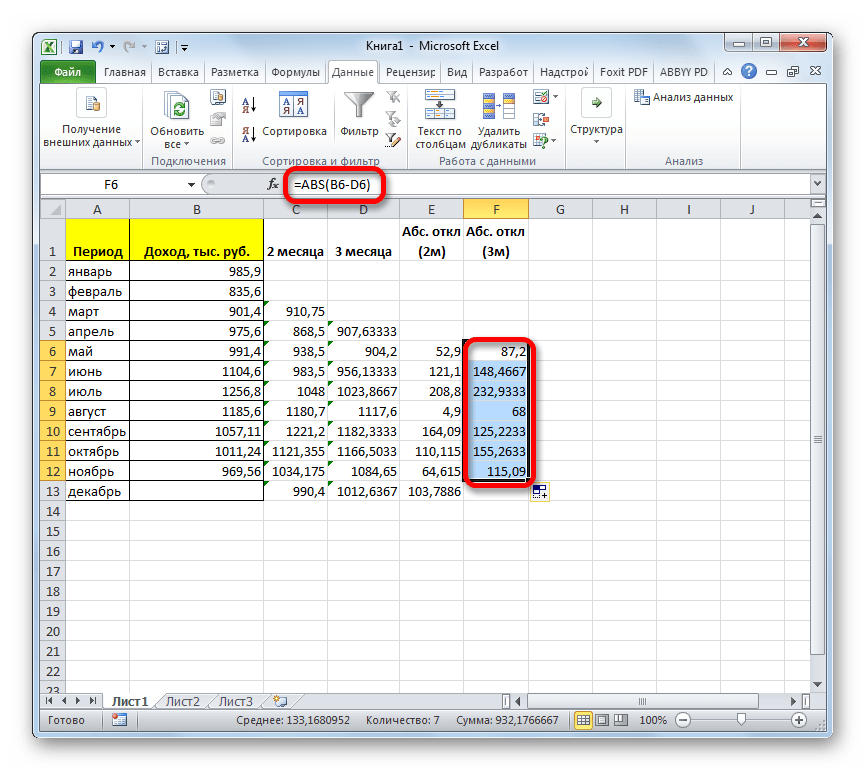

- Аналогичную процедуру выполняем и для того, чтобы подсчитать абсолютное отклонение для скользящей за 3 месяца. Сначала применяем функцию ABS. Только на этот раз считаем разницу между содержимым ячеек с фактическим доходом и плановым, рассчитанным по методу скользящей средней за 3 месяца.

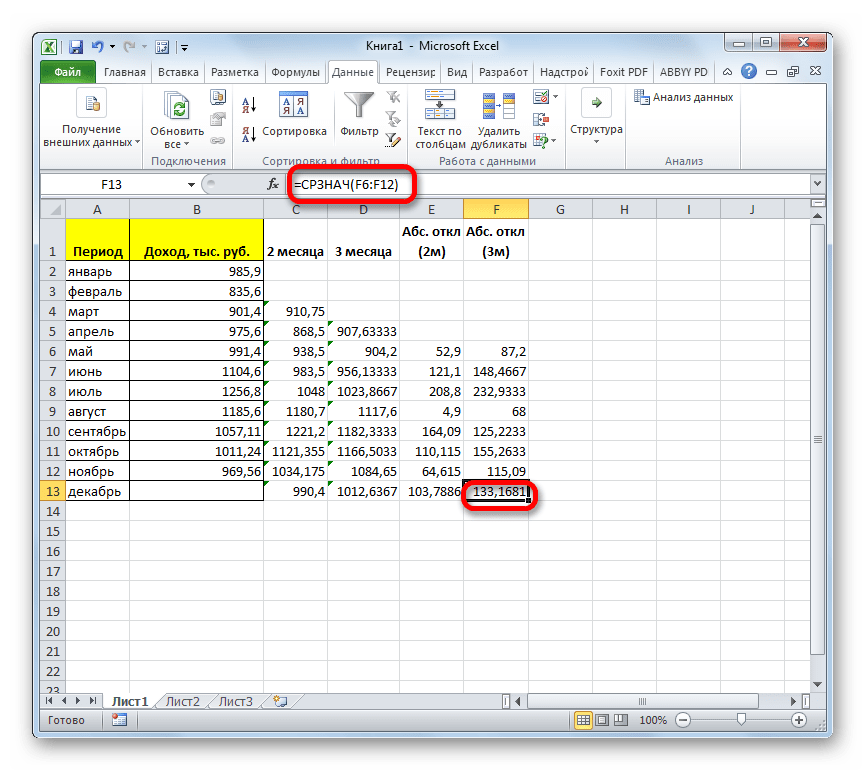

- Далее рассчитываем среднее значение всех данных абсолютного отклонения с помощью функции СРЗНАЧ.

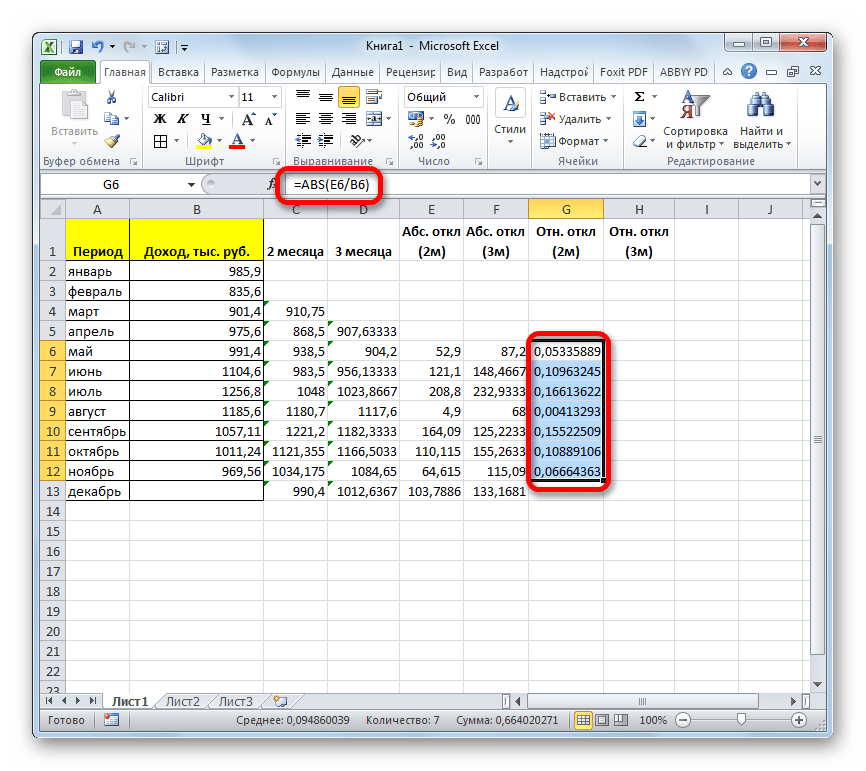

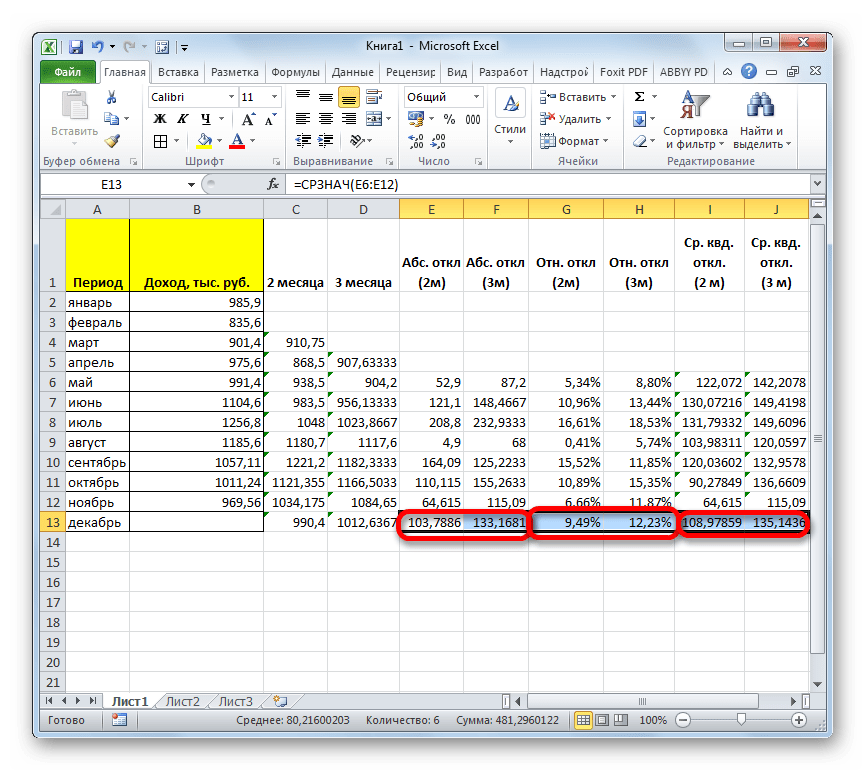

- Следующим шагом является подсчет относительного отклонения. Оно равно отношению абсолютного отклонения к фактическому показателю. Для того чтобы избежать отрицательных значений, мы опять воспользуемся теми возможностями, которые предлагает оператор ABS. На этот раз с помощью данной функции делим значение абсолютного отклонения при использовании метода скользящей средней за 2 месяца на фактический доход за выбранный месяц.

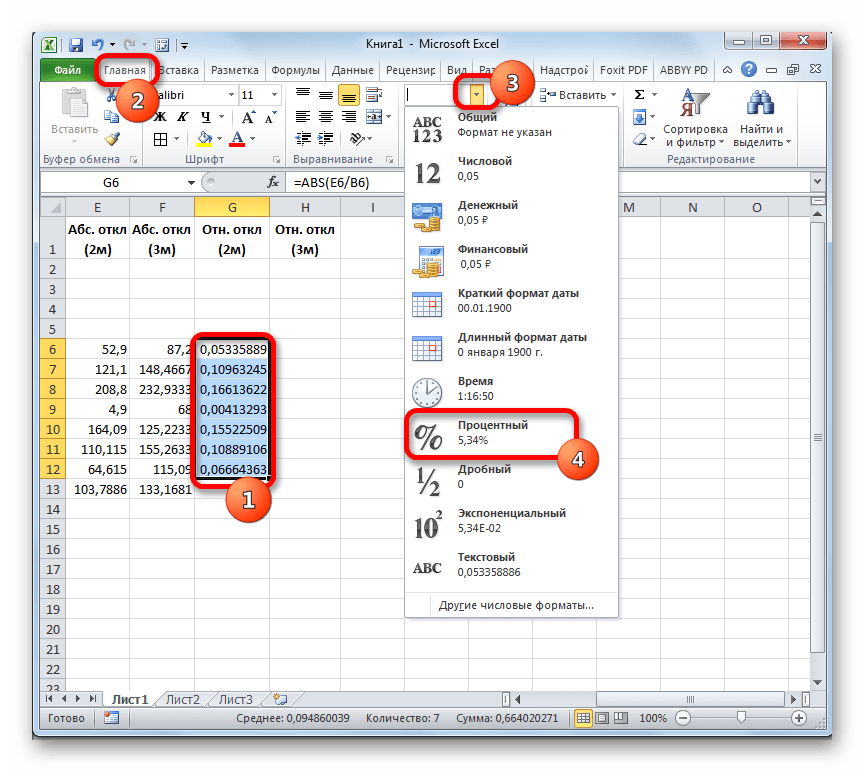

- Но относительное отклонение принято отображать в процентном виде. Поэтому выделяем соответствующий диапазон на листе, переходим во вкладку «Главная», где в блоке инструментов «Число» в специальном поле форматирования выставляем процентный формат. После этого результат подсчета относительного отклонения отображается в процентах.

- Аналогичную операцию по подсчету относительного отклонения проделываем и с данными с применением сглаживания за 3 месяца. Только в этом случае для расчета в качестве делимого используем другой столбец таблицы, который у нас имеет название «Абс. откл (3м)». Затем переводим числовые значения в процентный вид.

- После этого высчитываем средние значения для обеих колонок с относительным отклонением, как и ранее используя для этого функцию СРЗНАЧ. Так как для расчета в качестве аргументов функции мы берем процентные величины, то дополнительную конвертацию производить не нужно. Оператор на выходе выдает результат уже в процентном формате.

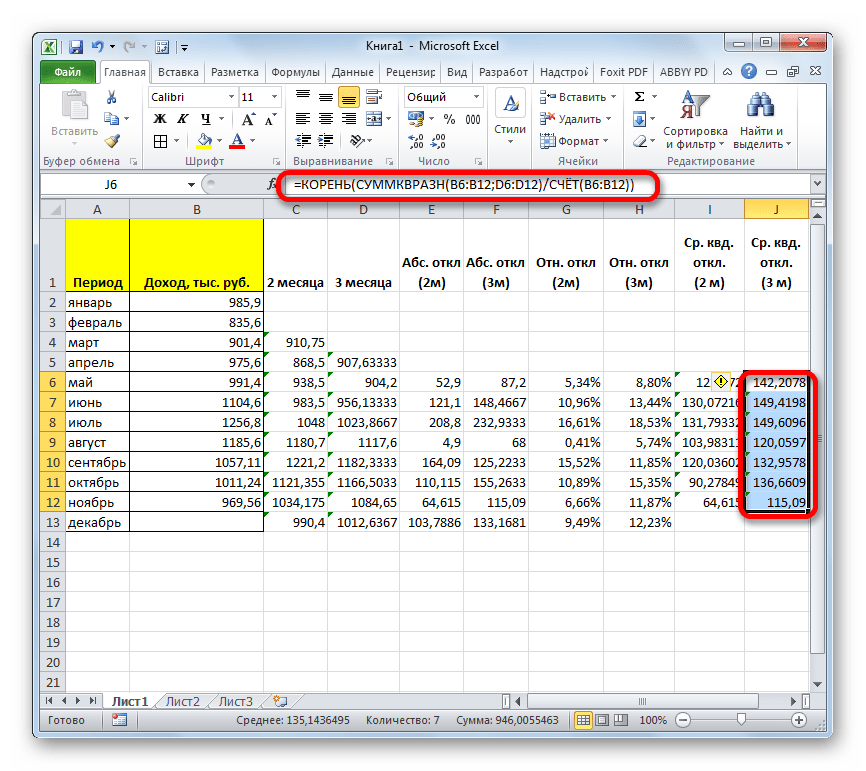

- Теперь мы подошли к расчету среднего квадратичного отклонения. Этот показатель позволит нам непосредственно сравнить качество расчета при использовании сглаживания за два и за три месяца. В нашем случае среднее квадратичное отклонение будет равно корню квадратному из суммы квадратов разностей фактической выручки и скользящей средней, деленной на количество месяцев. Для того, чтобы произвести расчет в программе, нам предстоит воспользоваться целым рядом функций, в частности КОРЕНЬ, СУММКВРАЗН и СЧЁТ. Например, для расчета среднего квадратичного отклонения при использовании линии сглаживания за два месяца в мае будет в нашем случае применяться формула следующего вида:

=КОРЕНЬ(СУММКВРАЗН(B6:B12;C6:C12)/СЧЁТ(B6:B12))Копируем её в другие ячейки столбца с расчетом среднего квадратичного отклонения посредством маркера заполнения.

- Аналогичную операцию по расчету среднего квадратичного отклонения выполняем и для скользящей средней за 3 месяца.

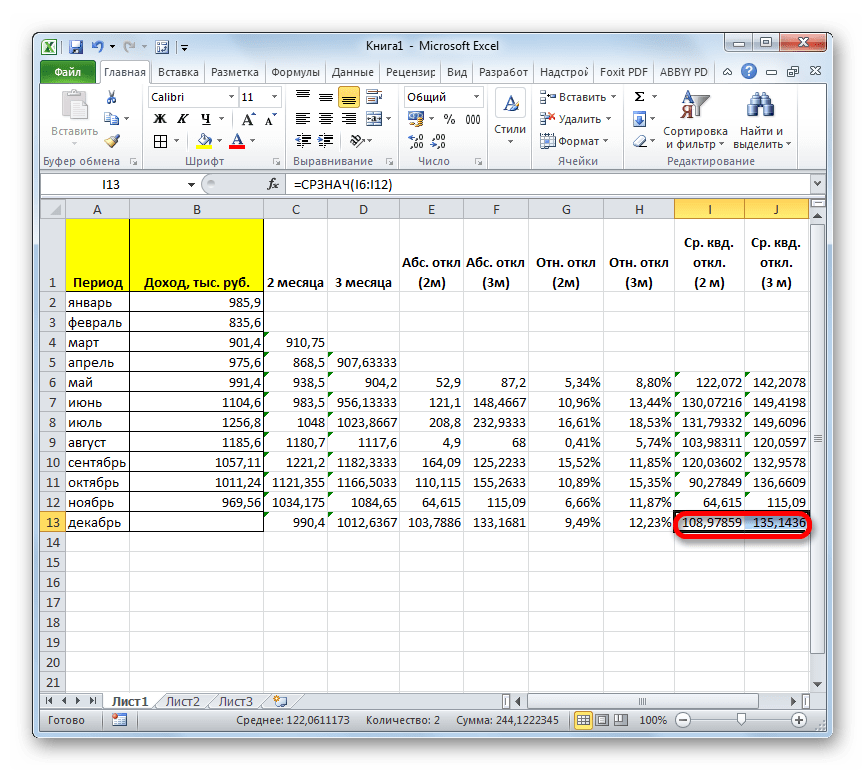

- После этого рассчитываем среднее значение за весь период для обоих этих показателей, применив функцию СРЗНАЧ.

- Произведя сравнение расчетов методом скользящей средней со сглаживанием в 2 и 3 месяца по таким показателям, как абсолютное отклонение, относительное отклонение и среднеквадратичное отклонение, можно с уверенностью сказать, что сглаживание за два месяца дает более достоверные результаты, чем применение сглаживания за три месяца. Об этом говорит то, что вышеуказанные показатели по двухмесячному скользящему среднему, меньше, чем по трехмесячному.

- Таким образом, прогнозируемый показатель дохода предприятия за декабрь составит 990,4 тыс. рублей. Как видим, это значение полностью совпадает с тем, которое мы получили, производя расчет с помощью инструментов Пакета анализа.

Урок: Мастер функций в Экселе

Мы произвели расчет прогноза при помощи метода скользящей средней двумя способами. Как видим, данную процедуру намного проще выполнить с помощью инструментов Пакета анализа. Тем не менее некоторые пользователи не всегда доверяют автоматическому расчету и предпочитают для вычислений использовать функцию СРЗНАЧ и сопутствующие операторы для проверки наиболее достоверного варианта. Хотя, если все сделано правильно, на выходе результат расчетов должен получиться полностью одинаковым.

Еще статьи по данной теме:

Помогла ли Вам статья?

Практическое моделирование экономических ситуаций подразумевает разработку прогнозов. С помощью средств Excel можно реализовать такие эффективные способы прогнозирования, как: экспоненциальное сглаживание, построение регрессий, скользящее среднее. Рассмотрим подробнее использование метода скользящего среднего.

Использование скользящих средних в Excel

Метод скользящей средней – один из эмпирических методов для сглаживания и прогнозирования временных рядов. Суть: абсолютные значения ряда динамики меняются на средние арифметические значения в определенные интервалы. Выбор интервалов осуществляется способом скольжения: первые уровни постепенно убираются, последующие – включаются. В результате получается сглаженный динамический ряд значений, позволяющий четко проследить тенденцию изменений исследуемого параметра.

Временной ряд – это множество значений X и Y, связанных между собой. Х – интервалы времени, постоянная переменная. Y – характеристика исследуемого явления (цена, например, действующая в определенный период времени), зависимая переменная. С помощью скользящего среднего можно выявить характер изменений значения Y во времени и спрогнозировать данный параметр в будущем. Метод действует тогда, когда для значений четко прослеживается тенденция в динамике.

Например, нужно спрогнозировать продажи на ноябрь. Исследователь выбирает количество предыдущих месяцев для анализа (оптимальное число m членов скользящего среднего). Прогнозом на ноябрь будет среднее значение параметров за m предыдущих месяца.

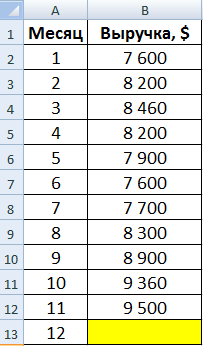

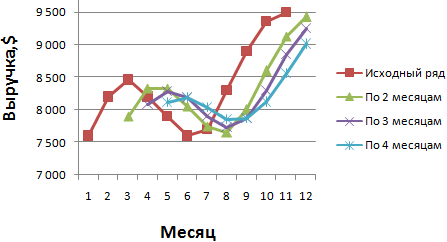

Задача. Проанализировать выручку предприятия за 11 месяцев и составить прогноз на 12 месяц.

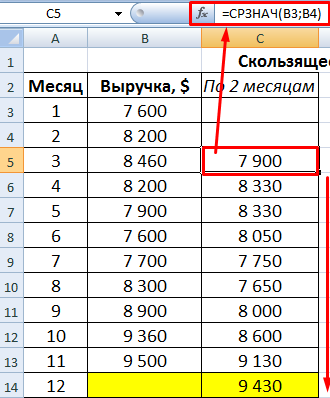

Сформируем сглаженные временные ряды методом скользящего среднего посредством функции СРЗНАЧ. Найдем средние отклонения сглаженных временных рядов от заданного временного ряда.

- По значениям исходного временного ряда строим сглаженный временный ряд методом скользящего среднего по данным за 2 предыдущих месяца. Формула скользящей средней в Excel. Используя маркер автозаполнения, копируем формулу на диапазон ячеек С6:С14.

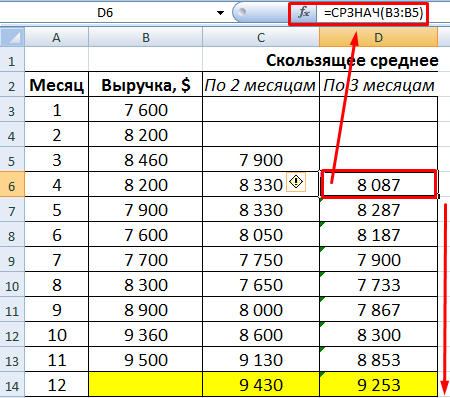

- Аналогично строим ряд значений трехмесячного скользящего среднего. Формула:

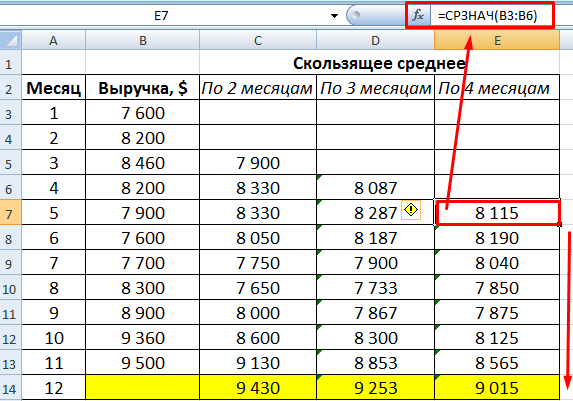

- По такому же принципу формируем ряд значений четырехмесячного скользящего среднего.

- Построим график заданного временного ряда и рассчитанные относительно его значений прогнозы по данному методу. На рисунке видно, что линии тренда скользящего среднего сдвинуты относительно линии исходного временного ряда. Это объясняется тем, что рассчитанные значения сглаженных временных рядов запаздывают по сравнению с соответствующими значениями заданного ряда. Ведь расчеты базировались на данных предыдущих наблюдений.

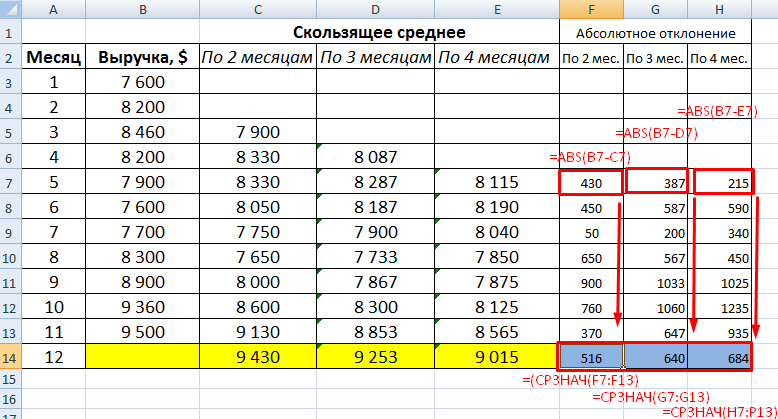

- Рассчитаем абсолютные, относительные и средние квадратичные отклонения по сглаженным временным рядам. Абсолютные отклонения:

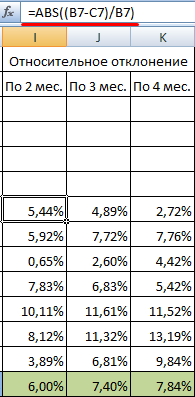

Относительные отклонения:

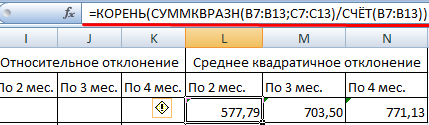

Средние квадратичные отклонения:

При расчете отклонений брали одинаковое число наблюдений. Это необходимо для того, чтобы провести сравнительный анализ погрешностей.

После сопоставления таблиц с отклонениями стало видно, что для составления прогноза по методу скользящей средней в Excel о тенденции изменения выручки предприятия предпочтительнее модель двухмесячного скользящего среднего. У нее минимальные ошибки прогнозирования (в сравнении с трех- и четырехмесячной).

Прогнозное значение выручки на 12 месяц – 9 430 у.е.

Применение надстройки «Пакет анализа»

Для примера возьмем ту же задачу.

На вкладке «Данные» находим команду «Анализ данных». В открывшемся диалоговом окне выбираем «Скользящее среднее»:

Заполняем. Входной интервал – исходные значения временного ряда. Интервал – число месяцев, включаемое в подсчет скользящего среднего. Так как сначала будем строить сглаженный временной ряд по данным двух предыдущих месяцев, в поле вводим цифру 2. Выходной интервал – диапазон ячеек для выведения полученных результатов.

Установив флажок в поле «Стандартные погрешности», мы автоматически добавляем в таблицу столбец со статистической оценкой погрешности.

Точно так же находим скользящее среднее по трем месяцам. Меняется только интервал (3) и выходной диапазон.

Сравнив стандартные погрешности, убеждаемся в том, что модель двухмесячного скользящего среднего больше подходит для сглаживания и прогнозирования. Она имеет меньшие стандартные погрешности. Прогнозное значение выручки на 12 месяц – 9 430 у.е.

Скачать расчет скользящей средней в Excel

Составлять прогнозы по методу скользящего среднего просто и эффективно. Инструмент точно отражает изменения основных параметров предыдущего периода. Но выйти за пределы известных данных нельзя. Поэтому для долгосрочного прогнозирования применяются другие способы.

history 4 августа 2021 г.

- Группы статей

Сам метод скользящего среднего рассмотрен в статье Скользящее среднее в MS EXCEL, в которой показано как для этого использовать инструмент MS EXCEL Пакет анализа, а также линию тренда и формулы.

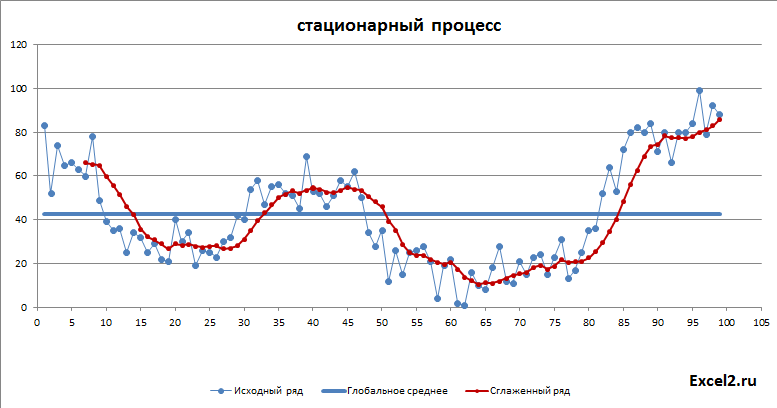

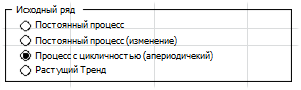

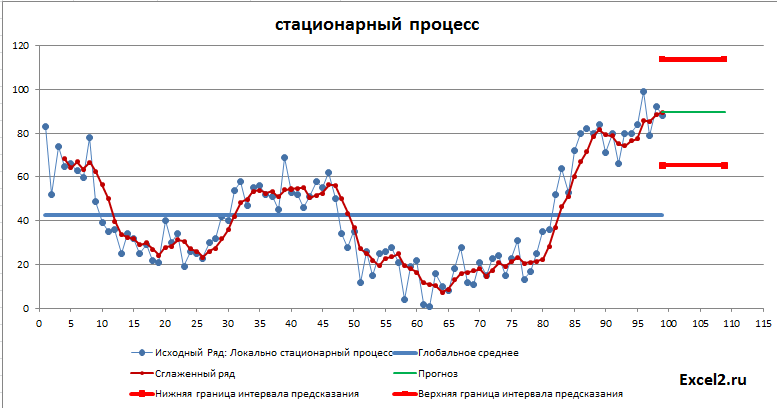

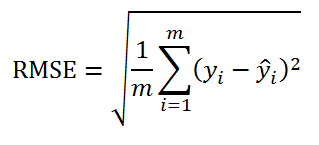

В этой статье рассмотрим не сам метод сглаживания, а его применение для прогнозирования. Как было сказано во вводной статье про прогнозирование, метод прогнозирования подбирается в соответствии с процессом, который генерирует значения временного ряда. Поэтому в файле примера используется как стационарные процессы, будем называть их постоянными, т.к. у них среднее и дисперсия постоянные (хотя фактически это белый шум со смещенным средним), и растущий тренд. Для оценки точности прогнозирования рассчитываются ошибки модели, строится интервал прогнозирования (на самом деле не интервал прогнозирования, а некий доверительный интервал на основе вычисленной ошибки). Так же оценивается адекватность модели.

Примечание: Конечно, прогнозировать процессы типа белого шума, бесперспективное занятие, но, во-первых в файле примера демонстрируются характеристики этого процесса (строится диаграмма рассеяния, функция автокорреляции, диаграмма разброса ошибок и пр.), а во-вторых таблицу с исходными значениями можно заменить и все характеристики будут пересчитаны в файле примера автоматически.

Построение исходного и сглаженного ряда

Для построения рядов можно использовать диаграмму типа График или Точечная. Выберем последний тип – Точечная (ниже будет пояснено почему Точечная в данном случае удобнее).

Для исходных рядов нам понадобится 4 столбца с данными (2 «постоянных» процесса, ряд с цикличностью и тренд). В файле примера на листе Исходный и сглаженный ряд это столбцы T:W.

Один из исходных рядов – динамический (столбец U, назовем его «постоянный» процесс с изменениями), т.е. его значения пересчитываются при любом изменении данных листа или после нажатии клавиши F9. Это сделано с помощью формулы =СЛУЧМЕЖДУ($T$10-2*$T$9;$T$10+2*$T$9)

За среднее значение этого ряда взято среднее значение ряда из столбца T =СРЗНАЧ(T13:T111), а диапазон изменения – 2 стандартных отклонения того же ряда =СТАНДОТКЛОН.В(T13:T112).

Такой автоматически генерирующийся ряд удобен для оценки модели – можно получить целый набор прогнозных значений, ошибок и доверительных интервалов. Фактически, конечно, функция СЛУЧМЕЖДУ() генерирует белый шум (с заданным смещением среднего относительно 0).

Примечание: Про функцию СЛУЧМЕЖДУ() можно почитать здесь. Эта функция генерирует непрерывное равномерное распределение, чтобы сгенерировать выборку из нормального или любого другого распределения см. эту статью.

Выбор нужно типа процесса организован с помощью группы переключателей, которая связана с ячейкой I11.

Значения выбранного исходного ряда подставляются в столбце В с помощью формулы =СМЕЩ(T13;;$I$11-1). Подробнее про функцию СМЕЩ() см. здесь.

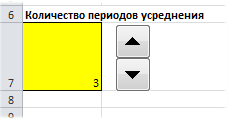

Сглаженный ряд разместим рядом в столбце С, этот ряд будет формироваться для заданного периода усреднения (ячейка A7) с помощью формулы =ЕСЛИ(A13<$A$7;НД();СРЗНАЧ(СМЕЩ(B13;-$A$7+1;;$A$7)))

Примечание: Про построение сглаженного ряда см. Скользящее среднее в MS EXCEL.

Период усреднения для удобства задается с помощью элемента управления счетчик.

Осталось сформировать данные для линии среднего значений исходного ряда. Для этого понадобится только 2 точки (см. диапазон F43:G44).

Теперь все готово для построения диаграммы.

Примечание: для тех, кто не имеет большого опыта в построении диаграмм MS EXCEL предлагается прочитать эту статью.

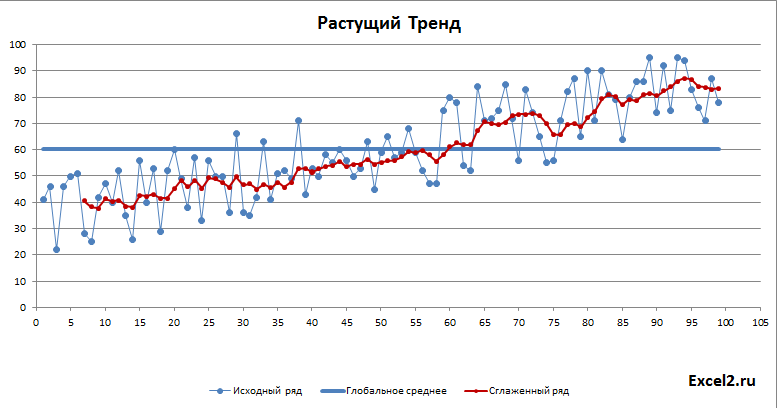

Для тренда сглаженный ряд будет выглядеть так:

Расчет прогнозного значения

Напомним, что метод скользящего среднего состоит в вычислении средних значений на основе предшествующих значений исследуемого числового ряда. Пусть последнее значение ряда произошло в момент i.

В случае усреднения за 3 периода скользящее среднее в момент i равно:

Yскол.i=(Yi+ Yi-1+ Yi-2)/3

Именно так считает инструмент Пакета Анализа «Скользящее среднее». Понятно, что нас интересует прогноз в будущий момент времени i+1. Положим, что прогнозное значение ряда в момент i+1 равно Yпрогнозн.i+1= Yскол.i

В итоге получаем эквивалентную формулу

Yпрогнозн.i+1=(Yi+ Yi-1+ Yi-2)/3

Для наглядности прогнозное значение на диаграмме изобразим в виде горизонтальной линии зеленого цвета (длина линии ничего не значит). Для этого понадобится только 2 точки (см. диапазон F8:G9).

Хотя использование метода скользящего среднего для прогнозирования носит скорее академический, нежели практический интерес, все же покажем как построить что-то типа «интервала предсказания». Для построения интервала воспользуемся ошибкой, которая вычисляется в надстройке Пакет анализа по формуле:

=КОРЕНЬ(СУММКВРАЗН(ИР;СР)/m)

Где m – количество периодов усреднения

ИР — m последних значений Исходного Ряда (ИР)

СР — m последних значений Сглаженного Ряда (СР)

Т.е. данная стандартная ошибка вычисляется по формуле:

RMSE – это Root Mean Squared Error (среднеквадратическая ошибка).

В файле примера на листе «Прогнозное значение» эта ошибка вычислена по формуле

=КОРЕНЬ(СУММКВРАЗН(СМЕЩ($B$112;-A7;;A7);СМЕЩ($C$112;-A7;;A7))/$A$7)

A7 содержит количество периодов усреднения

СМЕЩ($B$112;-A7;;A7) – это ссылка на диапазон исходного ряда (последние m значений)

СМЕЩ($C$112;-A7;;A7) – это ссылка на диапазон сглаженного ряда

СУММКВРАЗН() вычисляет сумму квадратов разностей

Если вычислить ошибки прогнозирования в отдельном столбце D, то формула для RMSE упростится:

=КОРЕНЬ(СУММКВ(СМЕЩ($D$112;-A7;;A7))/$A$7)

Границы интервала (для заданного уровня значимости альфа) вычисляются как:

Верхняя граница = Yпрогнозн.i+1 + RMSE*tm-1,1-альфа/2

Нижняя граница = Yпрогнозн.i+1 — RMSE*tm-1,1-альфа/2

tm-1,1-альфа/2 — верхний α/2-квантиль распределения Стьюдента с m-1 степенью свободы (это просто число, которое показывает сколько ошибок RMSE нужно, чтобы «интервал предсказания» накрыл прогнозное значение с вероятностью 1-альфа).

Примечание: «Интервал предсказания» вычислен лишь по аналогии с построением доверительного интервала для оценки среднего, для которого у нас была статистическая модель. Для случая скользящего среднего корректность такого построения обосновывается отдельно. В данной статье «Интервал предсказания» построен лишь с целью демонстрации самого процесса построения интервалов предсказания.

Верхний α/2-квантиль вычислим по формуле =СТЬЮДЕНТ.ОБР.2Х(C8;A7-1)

в ячейке С8 находится альфа – уровень значимости (обычно 5%).

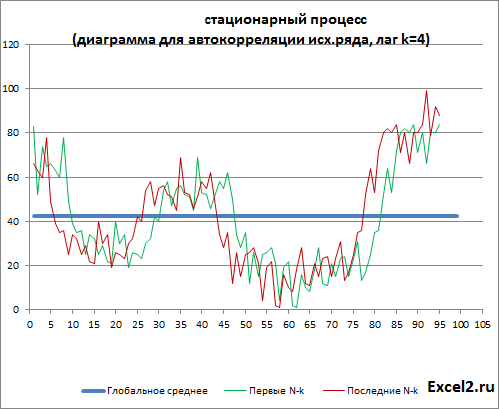

Как видно из диаграммы выше для нашего стационарного процесса (фактически белый шум) прогнозное значение ожидаемо находится около глобального среднего, а доверительный интервал охватывает весь диапазон изменений исходного ряда, т.е. будущее значение этого ряда может появиться на всем интервале, что фактически говорит нам о невозможности предсказания.

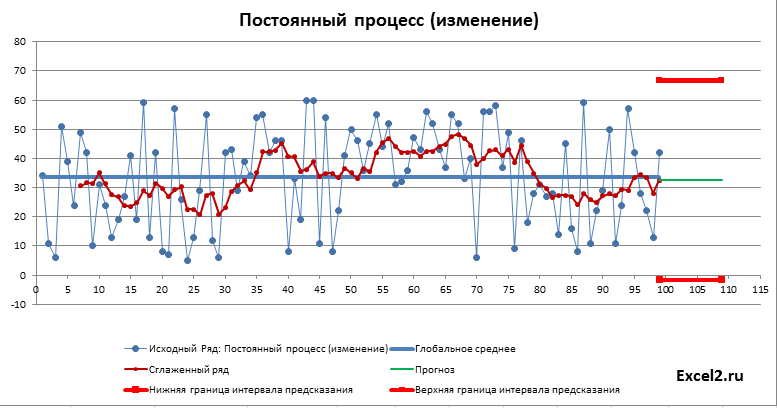

Как и следовало ожидать, для растущего тренда картинка существенно отличается: доверительный интервал уже в 2 раза меньше и прогнозное значение находится вдали от глобального среднего.

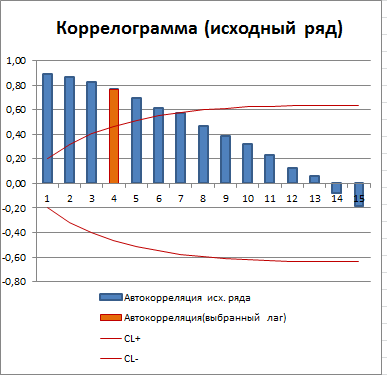

Автокорреляция исходного ряда

Исследуем исходный ряд на наличие автокорреляции. Подробно об автокорреляции см. отдельную статью.

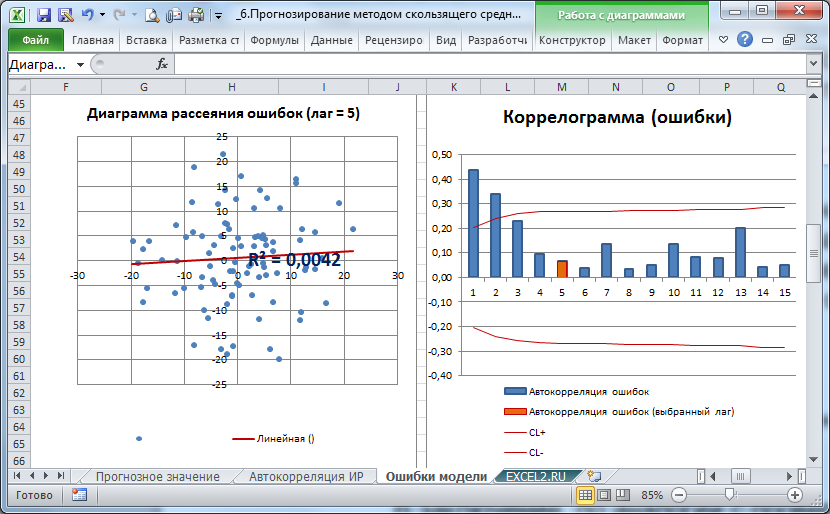

Автокорреляция (Autocorrelation, Lagged correlation, Serial correlation) – корреляция значений временного ряда с собственными значениями, сдвинутыми по времени на один или несколько периодов (лагов). Ниже показана диаграмма содержащая исходный ряд и ряд сдвинутый на лаг k=4 (общее количество значений ряда N уменьшится на k, глобальное среднее на диаграмме оставлено как у исходного ряда).

Примечание: Диаграмма построена на листе «Автокорреляция ИР» в файле примера. ИР – Исходный Ряд.

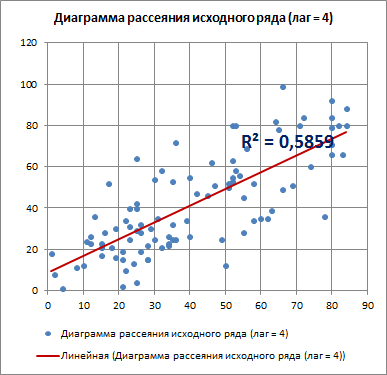

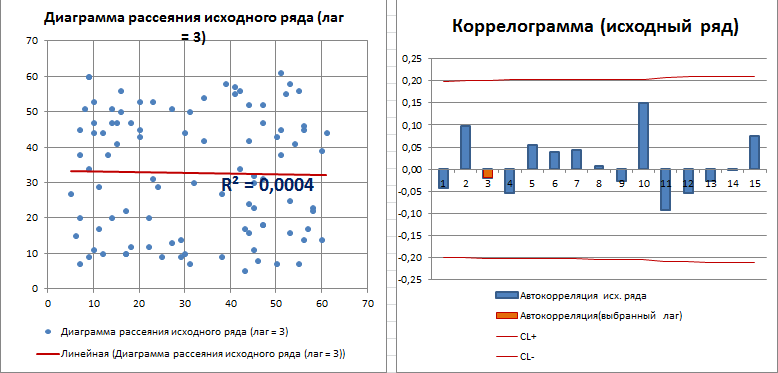

Для оценки автокорреляции используют 3 основных инструмента: график временного ряда (Time Series Plot), диаграмму рассеивания (Lagged Scatterplot) в зависимости от лага и функцию автокорреляции (Autocorelation Function, ACF).

Диаграмма рассеяния используется для отображения возможной взаимосвязи между двумя переменными.

В нашем случае будем исследовать корреляционную зависимость между двумя рядами данных, сдвинутых на лаг k относительно друг друга (см. диаграмму выше).

Для лага k=4 диаграмма рассеяния, очевидно, демонстрирует наличие линейной положительной корреляции.

С помощью инструмента диаграммы «Линия тренда» построена линия регрессии и вычислим коэффициент детерминации R2. Ниже мы вычислим R2 с помощью формул, т.к. это просто квадрат коэффициента автокорреляции.

Примечание: Линия тренда подробно описана в разделе Построение линии регрессии статьи про Простую линейную регрессию.

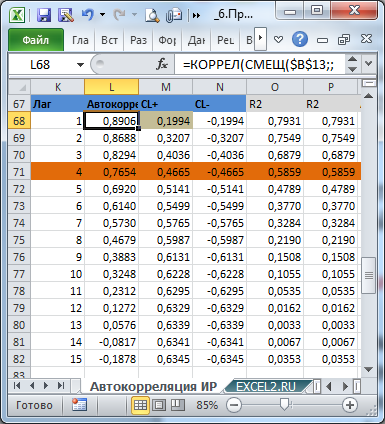

Вычислим коэффициенты автокорреляции для лагов от 1 до 15.

=КОРРЕЛ(СМЕЩ($B$13;;;$B$10-K68);СМЕЩ($B$13;K68;;$B$10-K68))

Два массива в аргументах функции КОРРЕЛ() – это просто 2 ряда, которые сдвинуты на лаг k (ячейка K68) относительно друг друга:

СМЕЩ($B$13;;;$B$10-K68)

СМЕЩ($B$13;K68;;$B$10-K68)

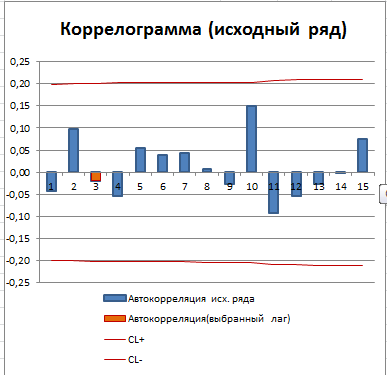

Зависимость коэффициента автокорреляции от лага – это функция автокорреляции (ACF). График ACF – это коррелограмма. Для стационарного процесса (у нас это «постоянный» процесс, фактически белый шум) коррелограмма имеет следующий вид:

Для другого стационарного процесса (с апериодической цикличностью) коррелограмма имеет совершенно другой вид:

Все коэффициенты автокорреляции, которые выше границ доверительного интервала, являются статистически значимыми (про расчет доверительного интервала для ACF см. статью про Автокорреляцию). Диаграмма рассеяния для выбранного лага (столбец гистограммы, который выделен цветом) также подтверждает отсутствие автокорреляции.

Коэффициент детерминации R2, указанный на диаграмме рассеяния можно рассчитать возведя в квадрат коэффициент корреляции или применив формулу

=КВПИРСОН(СМЕЩ($B$13;;;$B$10-K68);СМЕЩ($B$13;K68;;$B$10-K68))

для тех же массивов, полученных из исходного ряда.

Вычисление ошибок модели

Для прогнозирования значения временного ряда мы использовали модель скользящего среднего с определенным периодом усреднения m. Какое значение является лучшим для прогнозирования?

Критерием оптимальности m является минимизация ошибки модели.

Существует целый ряд формул для вычисления ошибок, но самой лучшей ошибкой для оценки точности модели является среднеквадратичная ошибка (RMSE), вычисленная нами ранее.

Кроме применяются еще несколько других ошибок:

• MAE (Mean Absolute Error, Средняя Абсолютная ошибка). В EXCEL вычисляется по формуле =СРЗНАЧ(ABS(СМЕЩ($D$112;-D10;;D10))). Сначала диапазон ошибок СМЕЩ($D$112;-D10;;D10) в столбце D берется по модулю, затем находится среднее значение. Эта ошибка менее чувствительна к одиночным выбросам, т.к. значения ошибок не возводятся в квадрат.

• MAPE (Mean Absolute Percentage Error, Средняя Абсолютная Процентная Ошибка). В EXCEL вычисляется по формуле =СРЗНАЧ(ABS(СМЕЩ($D$112;-D10;;D10)/СМЕЩ($B$112;-D10;;D10))) Вычисляется практически аналогично MAE, но вместо просто ошибки берется по модулю ее отношение к значению исходного ряда. Получается безразмерная величина. Подходит для исходных рядов с трендом или ярко выраженной сезонностью.

• ME (Mean Error, Средняя ошибка). Эта ошибка показывает имеет ли прогноз смещение. МЕ должна быть около 0. =СРЗНАЧ(СМЕЩ($D$112;-D10;;D10)). ME может быть положительной и отрицательной.

• MPE (Mean Percentage Error, Средняя Процентная ошибка). Вычисляется практически аналогично ME, но вместо просто ошибки берется ее отношение к значению исходного ряда. MPE может быть положительной и отрицательной. =СРЗНАЧ((СМЕЩ($D$112;-D10;;D10)/СМЕЩ($B$112;-D10;;D10)))

Все ошибки вычислены в файле примера на листе Ошибки модели в диапазоне M7:Q11.

Как было сказано выше, для построения «интервала предсказания» прогнозного значения использовалась среднеквадратичная ошибка (RMSE) причем вычисленная не для всего ряда, а лишь на периоде усреднения. Это соответствует формулам MS EXCEL в Пакете анализа. На обоих горизонтах расчета RMSE дает близкие значения, причем в зависимости от лага или значений ряда RMSE вычисленная на периоде усреднения m может давать непредсказуемо либо меньшее либо большее значение по сравнению с RMSE вычисленной для всего ряда (в этом можно убедиться проанализировав RMSE для динамически изменяемого постоянного процесса).

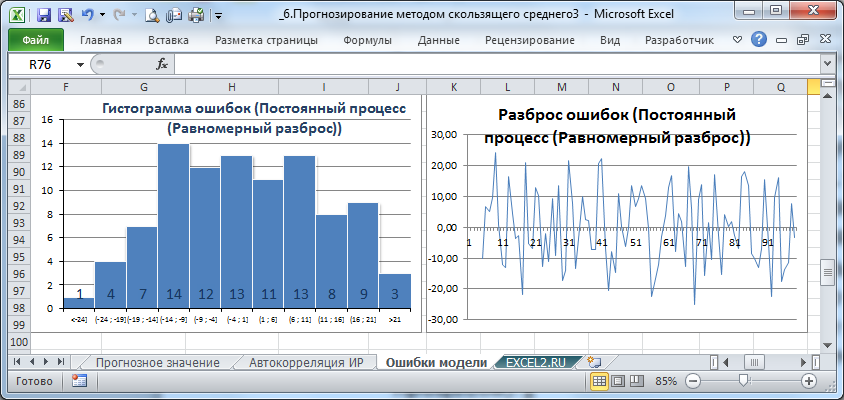

Проверка адекватности модели

На листе Ошибки модели построена диаграмма разброса ошибок и гистограмма ошибок. Эти диаграммы автоматически перестраиваются в зависимости от выбранного лага или типа исходного ряда.

Диаграмму разброса ошибок можно построить на основе диаграммы MS EXCEL типа График. Специальных знаний построения диаграмм практически не требуется. Впрочем, как и для построения Гистограммы. Несколько сложнее построить таблицу исходных данных для гистограммы. Об этом подробно рассказано в статье Гистограмма распределения

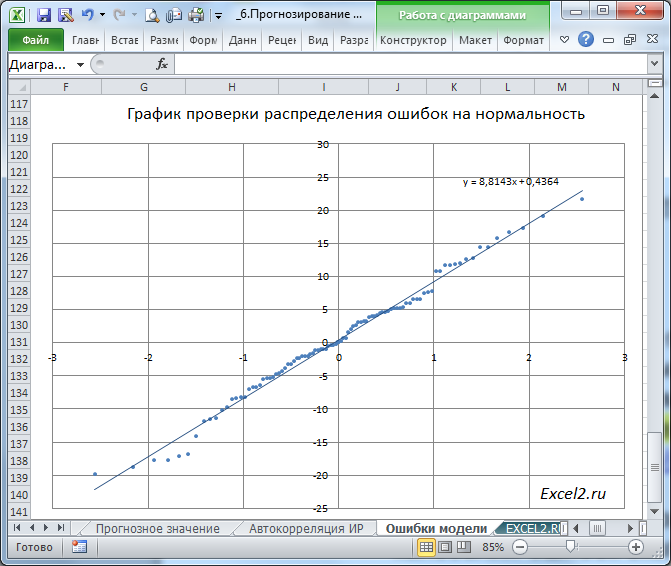

Диаграмма разброса ошибок должна демонстрировать колебания ошибок около 0, а гистограмма — типичную выборку из нормального распределения. Проверить распределение ошибок на нормальность можно построить соответствующий график.

Подробнее о проверке распределения на нормальность см. в этой статье.

В заключение, по аналогии с проверкой исходного ряда на автокорреляцию можно вычислить автокорреляцию ошибок и построить диаграммы рассеяния и коррелограмм.

На картинке выше приведены диаграмма рассеяния и коррелограмм для ошибок «постоянного» процесса.

Примечание: На листе «скользящее среднее» объединены все диаграммы, о которых рассказывалось выше в статье.

What is Forecasting?

Forecasting is a technique to establish relationships and trends which can be projected into the future, based on historical data and certain assumptions. This method can be utilized to better understand and make an educated guess on how to adjust budgets, anticipate future expenses or sales, or other similar decisions. A disclaimer here: Forecasting doesn’t tell you the future or gives you a definitive way to proceed with a decision — it only shows you probabilities and what might be the best course of action. You should always double check your results before deciding.

Why use Excel?

Excel offers many tools for forecasting and has the ability to store, calculate, and visualize data. Even if you don’t keep your data in Excel, you can import files or connect to external databases to use its built-in tools and formulas for forecasting. The visualization of the data is a simple process thanks to Excel Charts and formatting features.

Forecasting Methods and Forecasting in Excel

There are several of forecasting methods for forecasting in Excel, and each rely on various techniques. Obviously, none will give you definitive answers without the ability to see the future. These results are best used to make educated guesses. In our article, we focus on 3 commonly used quantitative methods that can be easily used in Excel.

- Moving Averages

- Exponential Smoothing (ETS)

- Linear Regression

You can download our sample workbook below.

Moving Averages

Moving averages is a method used to smooth out the trend in data (i.e. time series). The idea is to filter out the micro deviations in a sample time range, to see the longer-term trend that might affect future results.

The simplest form of a moving average is calculated by taking the arithmetic mean of a given set of values. For example, let’s assume that you want to smooth out the daily changes of sales in a week. To calculate the weekly moving average, we must first find the average of 7 days, starting from the first day. Next, calculate the average of 7 days from day 2nd to day 8th and use this data. To do this, you can use the AVERAGE function with relative references.

=AVERAGE(B5:B11) formula in our example calculates the average of values between the 4th and 10th days.

For more information about finding the mean of a data set, please see How to calculate mean in Excel.

There is an alternative way to add moving averages that also inserts the data into a chart. Start by creating a chart with the past data. You will see a plus icon to the right of the chart. You can add or remove elements from this menu.

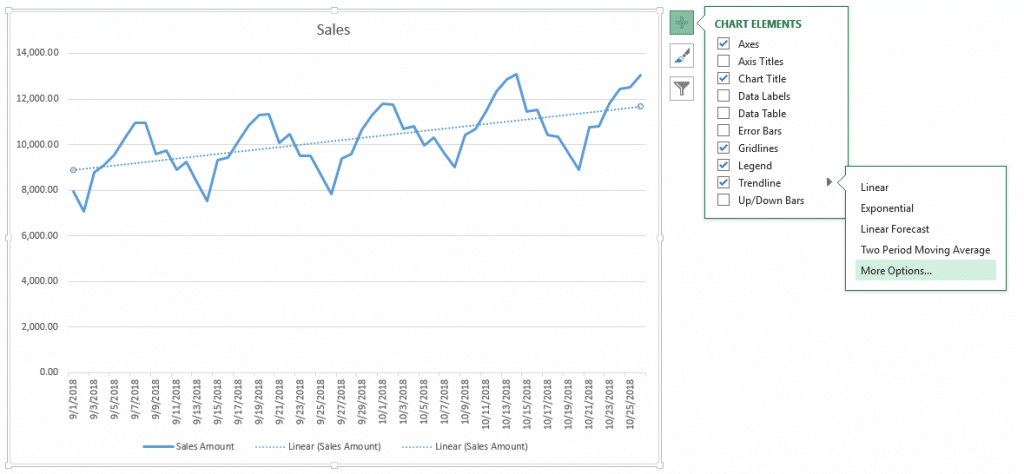

Click on the plus icon and move your mouse over the Trendline item. Click the right arrow and select the More Options… item from the dropdown menu. TRENDLINE OPTIONS panel will pop up at the right side of the Excel window.

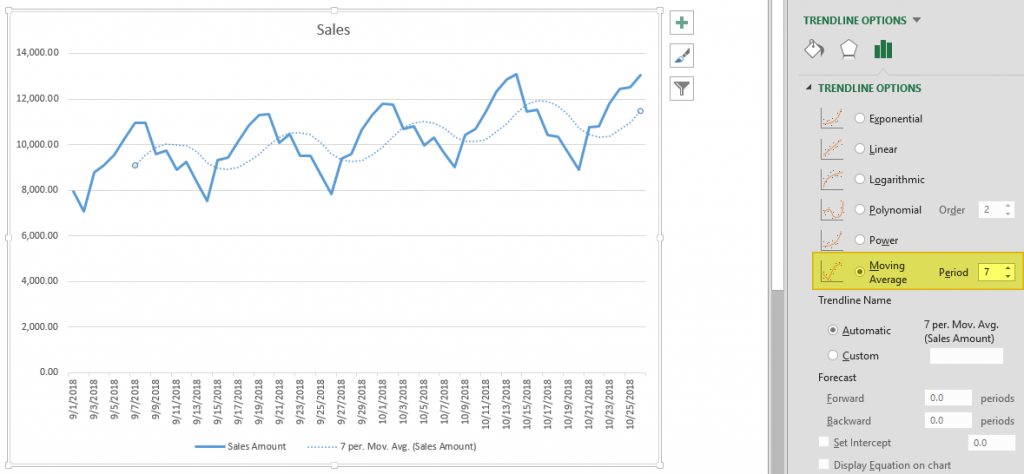

Select Moving Average and set the Period based on your data. You will see the same moving average line on your chart.

Exponential Smoothing (ETS)

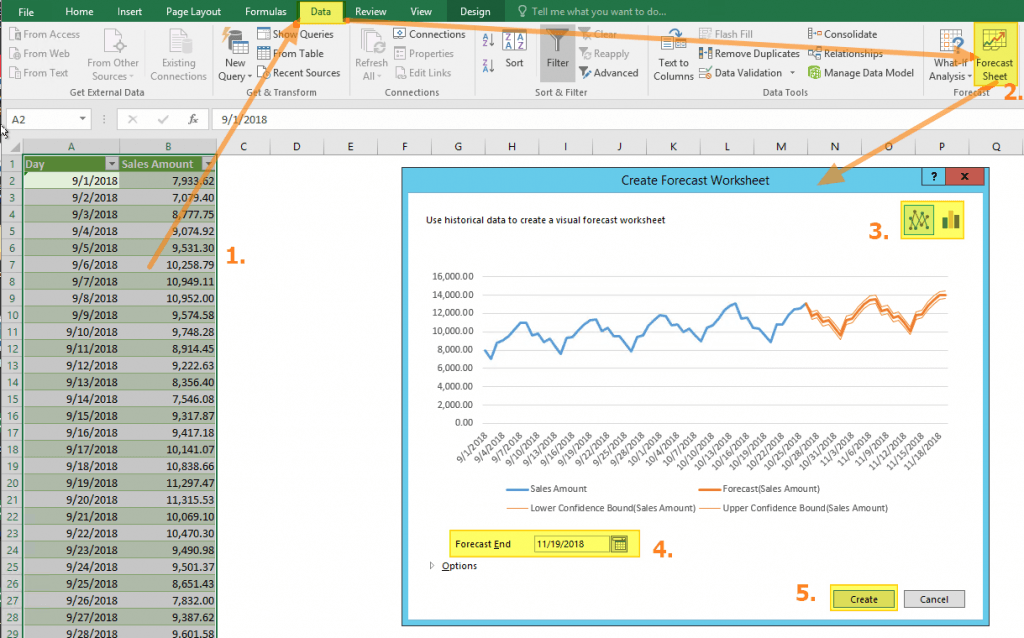

Another method for forecasting in Excel is Exponential Smoothing. Exponential Smoothing, like Moving Averages, is based on smoothing past data trends. However, this algorithm performs smoothing by detecting seasonality patterns and confidence intervals. This feature is available in Excel 2016 or later. You can use your own formulas, or have Excel automatically do this with its Forecast Sheet feature. Excel’s Forecast Sheet feature automatically adds formulas and creates a chart in a new sheet. Follow the steps below to use this feature.

- Select the data that contains timeline series and values.

- Go to Data > Forecast > Forecast Sheet

- Choose a chart type (we recommend using a line or column chart).

- Pick an end date for forecasting.

- Click the Create

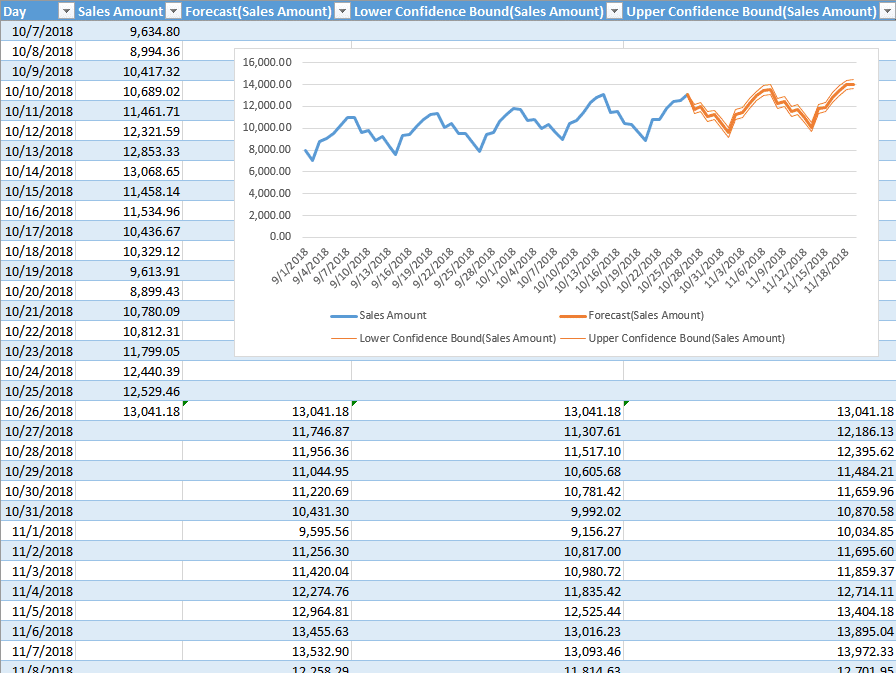

Your actual data will be moved into a new sheet with the addition of a few columns, and the chart of your selection that matches what you’ve seen in the preview will be placed on this page.

These 3 new columns are for the forecast and boundary values for the confidence interval. The confidence interval is the range where future points are expected to fall. For example, 95% means that 95% percent of the future values will be in the specified range. The range is calculated using normal distribution.

If you click on the values in the new columns, you can see the formulas being used. The FORECAST.ETS function is used to find the forecast values and the FORECAST.ETS.CONFINT function returns the interval value. Arguments of the formulas are populated based on the inputs in Options section.

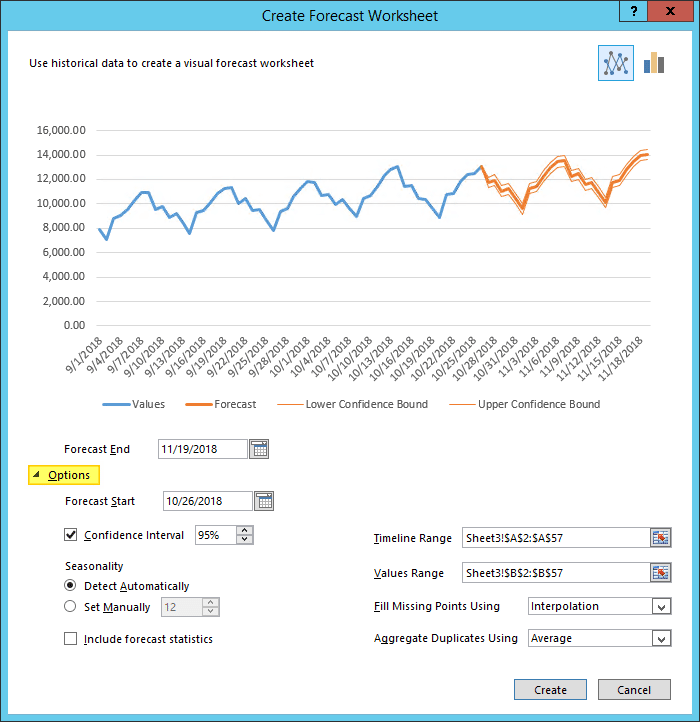

Customizing

Advanced options can be found under the Options section in the Create Forecast Sheet dialog. Click the Options label to go to this menu.

| Forecast Start | The timeline value where the forecast starts. If your timeline values are dates, you can select a date from the date picker.

Excel can automatically detect where your data ends and pick the next timeline value. Alternatively, previous timeline points can be selected to see how the forecasting algorithm works. |

| Confidence Interval | Check or uncheck the input to show or hide the Confidence Interval calculations. The default level of confidence is 95%. |

| Seasonality | The length of the seasonal pattern. Excel can automatically detect this pattern. Alternatively, you can change the value to better fit your needs. |

| Timeline Range | Reference that contains the timeline values. This range needs to match the Values Range. |

| Values Range | Reference that contains the actual values. This range needs to match the Timeline Range. |

| Fill Missing Points Using | Excel can fill in the missing points based on the weighted average of neighboring points. This approach is called Interpolation. Alternatively, Zeroes can be selected to show the missing points as zeroes. |

| Duplicate Aggregates Using | An option for how Excel behaves when there are multiple values with the same timeline value. Calculating the average is the default option. |

| Include Forecast Statistics | If you are familiar with statistics, check this input to display smoothing coefficients (Alpha, Beta, Gamma), and error metrics (MASE, SMAPE, MAE, RMSE).

These values are calculated by the FORECAST.ETS.STAT function. |

Linear Regression

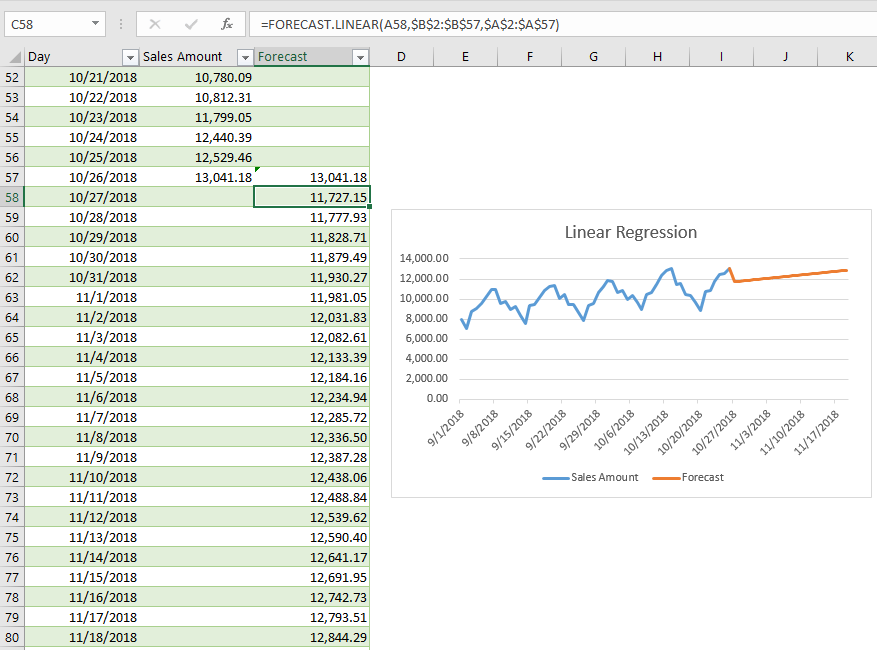

Forecasting in Excel can be done using various formulas. One of the most commonly used formulas is the FORECAST.LINEAR for Excel 2016, and FORECAST for earlier versions. Although Excel still supports the FORECAST function, if you have 2016 or later, we recommend updating your formulas to prevent any issues in case of a function deprecation. If you do not have Excel 2016 or newer, you should use the FORECAST function. We will continue to refer the function as FORECAST in the rest of this article.

Unlike the ETS algorithm, the FORECAST function predicts future values using linear regression. Linear regression determines the linear relation between timeline series and values series. This linear approach makes it unsuitable for data with seasonality or other cycles, as well as non-linearity. On the other hand, linear regression is useful for causal models due to its simplicity.

Since Excel doesn’t have a wizard for the traditional FORECAST function, you will need to do some of the required steps manually.

- Add new timeline points to your data table for the values to use in the forecast. For example, from 10/27 to 11/19.

- Select the cell where the first forecast value is to be calculated. (e.g. C58)

- Start a formula with the FORECAST function by these arguments:

- Select the first timeline value to use in forecast. Leave the reference as relative. (e.g. A58)

- Select the range that contains the actual values. Make the range absolute. (e.g. $B$2:$B$57)

- Select the range that contains the timeline values. Make the range absolute. (e.g. $A$2:$A$57)

- Copy the formula down for the rest of the column.

Sample formula for the first forecast point: =FORECAST.LINEAR(A58,$B$2:$B$57,$A$2:$A$57)

Для того, чтобы рассчитать прогноз продаж по методу скользящей средней, необходимо:

- Рассчитать коэффициенты сезонности;

- Выбрать период для расчета среднего значения;

- Рассчитать прогноз, т.е. среднее значение умножить на коэффициент сезонности;

- Учесть дополнительные факторы, которые значительно влияют на продажи;

Рассчитать прогноз по методу скользящей средней очень просто. Для этого берём среднее значение, например, средние продажи за последние 3 месяца и умножаем на коэффициент сезонности к 3-м месяцам — и прогноз на месяц готов. Аналогичным образом делаем и на следующий месяц, только в расчет уже попадет предыдущий прогнозный месяц.

1. Рассчитаем коэффициенты сезонности для прогноза по методу скользящей средней.

Для этого рассчитываем коэффициенты сезонности очищенные от роста, как описано в статье «Как рассчитать коэффициенты сезонности, очищенные от роста?». Затем определяем коэффициенты сезонности к предыдущим периодам, к 1 месяцу, к 2-м месяца, к 3-м месяцам и т.д. в зависимости от того, за какой период берем среднее значение для прогнозирования продаж. Например, рассчитаем месячные коэффициенты сезонности (см. вложенный файл лист «Расчет коэффициентов»)

-

к 1 месяцу:

-

коэффициент января — отношение январского коэффициента сезонности очищенного от роста к декабрьскому;

-

февраля — февральского коэффициента к январскому;

-

марта — март к февралю;

-

и т.д.

-

-

к 2-м месяцам:

-

для января — отношение январского коэффициента сезонности к среднему значению декабря и ноября

-

для февраля — февраль делим на среднее значение коэффициентов января и декабря

-

для марта — март к среднему февральского и январского коэффициентов

-

и т.д.

-

-

к 3-м месяцам:

-

для определения январского коэффициента сезонности к 3-м месяцам мы январский коэффициент сезонности, очищенный от роста, делим на среднее значение коэффициентов сезонности, очищенных от роста, за декабрь, ноябрь, октябрь;

-

для февраля — коэффициент февраля делим на среднее значение коэффициентов ноября, декабря и января;

-

Для марта — отношение марта к среднему значению коэффициентов сезонности очищенных от роста декабря, января и февраля;

-

И т.д.

-

Коэффициенты сезонности к предыдущим периодам мы рассчитали, теперь определим, за какой период лучше взять среднее значение для более точного прогноза.Также коэффициенты сезонности вы можете легко и быстро рассчитать, используя программу Forecast4AС — надежный помощник на всех этапах прогнозирования.

2. Выбираем период расчета среднего значения для прогноза по методу скользящей средней.

Для этого делаем прогноз для последнего и предпоследнего периодов, данные за который нам известны, тремя или более способами для определения подходящего периода расчета средней (см. вложенный файл лист «Выбор периода»). И смотрим, какой из вариантов делает более точный прогноз:

- Рассчитаем прогноз продаж по методу скользящей средней к 1-му месяцу:

Декабрь = объём продаж ноября умножим на декабрьский коэффициент сезонности к предыдущему месяцу.

- Рассчитаем прогноз продаж по методу скользящей средней к 2-ум месяцам:

Декабрь = средний объём продаж за октябрь и ноябрь умножим на декабрьский коэффициент сезонности к 2-м месяцам.

- Рассчитываем прогноз по методу скользящей средней к 3-ем месяцам:

Декабрь = средний объём продаж за сентябрь, октябрь и ноябрь умножим на декабрьский коэффициент сезонности к 3-м месяцам.

Сейчас мы рассчитали прогноз тремя способами на декабрь. Аналогичным образом рассчитаем на ноябрь.

Теперь сравниваем фактические значения за ноябрь и декабрь с прогнозными рассчитанными 3-мя способами. Мы видим, что в нашем примере наиболее точно прогноз рассчитан по методу скользящей средней к 2-м месяцам, возьмём его за базу. В вашем случае более точный прогноз может оказаться к предыдущему периоду, к 3-м предыдущим или к 4-м предыдущим периодам.

3. Рассчитаем прогноз продаж по методу скользящей средней.

Т.к. мы выбрали прогноз на основании среднего за 2 предыдущих месяца, то для прогноза на январь, мы средние продажи за ноябрь и декабрь умножаем январский коэффициент сезонности к 2-м месяцам.

Для прогноза на февраль мы средний объем продаж января и декабря умножаем на февральский коэффициент сезонности.

Следуя данной логике, мы продлеваем расчет прогноза до конца года. Расчет прогноза продаж на год готов.

4. Дополнительные факторы, которые стоит учесть при расчете прогноза продаж.

Для повышения точности прогноза важно:

- Из прошлых периодов вычесть факторы, которые значительно повлияли на объем продаж, но в прогнозных месяцах повторяться не будут (акции по стимулированию сбыта, разовая отгрузка крупного нерегулярного клиента, вывод из крупной розничной сети и т.д.).

- К прогнозируемым месяцам прибавить факторы, которые значительно повлияют на продажи — начало работы с крупными сетями, проведение крупных акций по стимулированию сбыта, вывод новых товаров, рекламные компании и т.д.

Точных вам прогнозов!

Программа Forecast4AC PRO рассчитает прогноз по методу скользящей средней одновременно более чем для 1000 временных рядов одним нажатием клавиши, значительно сэкономив ваше время, одним из 4-х способов:

-

К среднему за два предыдущих периода

-

К среднему за три предыдущих периода

-

К среднему за 4 предыдущих периода

-

Двойная средняя к 3 и 4 предыдущим периодам

Присоединяйтесь к нам!

Скачивайте бесплатные приложения для прогнозирования и бизнес-анализа:

- Novo Forecast Lite — автоматический расчет прогноза в Excel.

- 4analytics — ABC-XYZ-анализ и анализ выбросов в Excel.

- Qlik Sense Desktop и QlikView Personal Edition — BI-системы для анализа и визуализации данных.

Тестируйте возможности платных решений:

- Novo Forecast PRO — прогнозирование в Excel для больших массивов данных.

Получите 10 рекомендаций по повышению точности прогнозов до 90% и выше.

Зарегистрируйтесь и скачайте решения

Статья полезная? Поделитесь с друзьями

Как

правило, прогноз с применением скользящего

среднего рассматривается как прогноз

на период, непосредственно следующий

за периодом наблюдения. Например, вы

вычисляете скользящее среднее доходов

от продаж по результатам трех месяцев,

и последние данные наблюдений в базовой

линии включают результаты за январь,

февраль и март. Среднее значение этих

трех данных обычно считаются скользящим

средним для апреля, т.е. первого месяца,

непосредственно следующего за результатами

наблюдения.

Однако

надстройка для вычисления скользящего

среднего (линия тренда) связывает прогноз

с конечными результатами наблюдений в

конкретном среднем значении.

Нелогично

рассматривать некое число в качестве

прогноза на период, на основе которого

составлялся этот прогноз. В стандартной

интерпретации указанное значение

является прогнозом не на третий, а на

четвертый месяц.

Удобнее

всего вводить формулы вручную, а затем

использовать Автозаполнение для

копирования и вставки значений в ячейки

столбца. Однако существует и другое

решение: когда будет вычислено скользящее

среднее, выделите все эти значения и

сместите их на одну строку листа вниз.

Это действие присоединит прогнозы

именно к тем периодам, с которыми они

связаны.

Если

вы решили составить график с помощью

средства Вывод графика,

расположенного в диалоговом

окне Скользящее среднее,

то график разместит данные прогноза

так же, как в рабочем листе. Сдвинув

значения рабочей таблицы на одну строку

вниз, отредактируйте ряд прогноза,

щелкнув на нем, и замените в поле формулы

первую строку ряда на предшествующую

ей строку. Например, замените формулу

=РЯД

(Прогноз;;’Рис 9.4′!SBS2:$В$25;2)

на

=РЯД

(Прогноз;;’Рис 9.4′!$В$1:$В$25;2).

Составление прогнозов скользящего среднего с помощью диаграмм

Вы

можете изменить форму представления

информации, создав график, в котором

данные базовой линии используются для

того, чтобы продемонстрировать линию

тренда скользящего среднего. Этот метод

зачастую удобнее, чем использование

надстройки Скользящее среднее, поскольку

Excel загружает Диспетчер надстроек всего

за несколько секунд, и вы можете пропустить

этот этап, если создаете линию тренда

с помощью диаграммы. Кроме того, если

при инсталляции Excel вы не установили

пакет анализа, то придется сделать это

прежде, чем вызвать надстройку Скользящее

среднее.

При

этом может возникнуть проблема: на

графике не показаны фактические числовые

значения скользящего среднего. Кроме

того, у него есть еще один недостаток,

о котором мы уже упоминали раньше:

прогноз создается на один временной

период раньше. Причем в этом случае вы

не сможете исправить ситуацию, так как

не существует возможности изменить

расположение линии тренда графика.

Если

эти недостатки вас не слишком пугают,

то можете вычислить скользящее среднее,

выполнив следующие действия.

1.

Выделите данные своей базовой линии.

2.

Щелкните на кнопке Мастер диаграмм,

расположенной на стандартной панели

инструментов, либо выберите

команду Вставка→Диаграмма.

3.

На первом шаге выберите тип диаграммы График и

щелкните на кнопке Далее.

4.

На втором шаге работы

средства Мастер диаграмм проверьте

правильность ссылок на ячейки базовой

линии и щелкните на кнопке Далее.

5.

На третьем шаге выберите параметры

графика, включающего как линии, так и

маркеры. Щелкните на кнопке Далее.

6.

На последнем, четвертом, шаге работы

мастера определите местоположение

диаграммы: на отдельном или имеющемся

листе. Щелкните на кнопке Готово.

7.

Если вы решили вставить диаграмму

непосредственно в рабочий лист, щелкните

на диаграмме, чтобы активизировать ее.

8.

Щелкните правой кнопкой мыши на ряде

данных диаграммы и из появившегося

контекстного меню выберите

команду Добавить линию тренда.

9.

В появившемся диалоговом

окне Линия тренда щелкните

на вкладке Тип.

Выберите линию тренда Линейная

фильтрация,

а затем — необходимые периоды с помощью

счетчика Точки.

Период — это количество наблюдений,

которое включается в любое вычисление

скользящего среднего.

10.

Щелкните на кнопке ОК.

Закончив

выполнение вышеперечисленных действий,

вы увидите на графике линию тренда

скользящего среднего (вместе с фактическими

данными наблюдений), как это показано

на рис.

4. Первые

несколько показателей скользящего

среднего отсутствуют по той же причине,

по которой средство Скользящее среднее

возвращает вместо этих показателей

#Н/Д. Дело в том, что скользящее среднее,

включающее данные трех предшествующих

наблюдений, не может быть вычислено, до

тех пор, пока не будет закончено наблюдение

за третьим периодом.

Рис.

4. Поскольку скользящее среднее базируется

на данных предыдущих наблюдений,

они имеют тенденцию запаздывать по

сравнению с изменениями в базовых

линиях, лежащих в их основе

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Skip to content

Первый способ построения линии тренда скользящего среднего

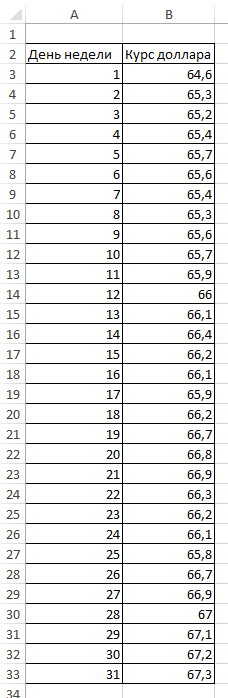

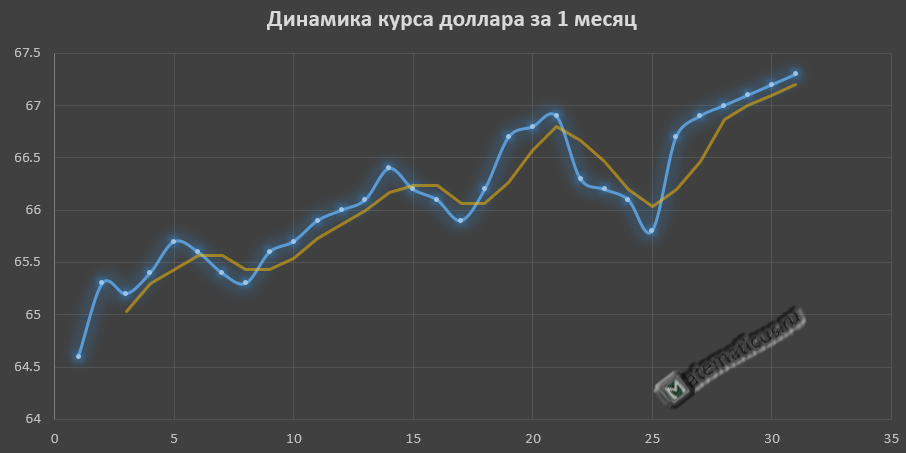

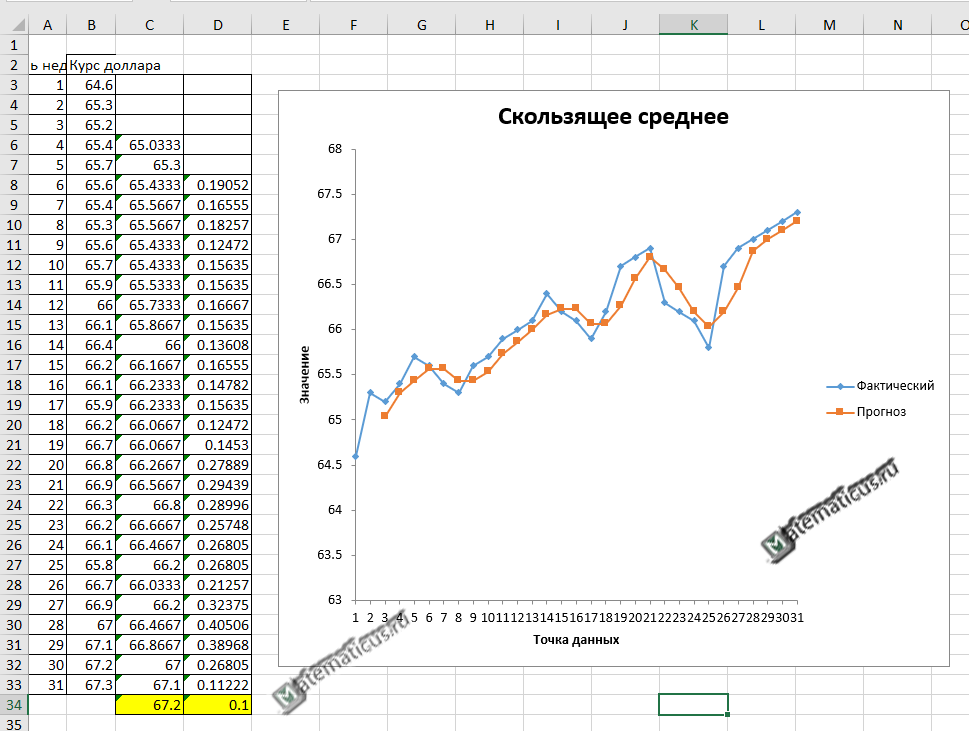

Построим график скользящего среднего по статистическим данным динамики курса доллара за месяц.

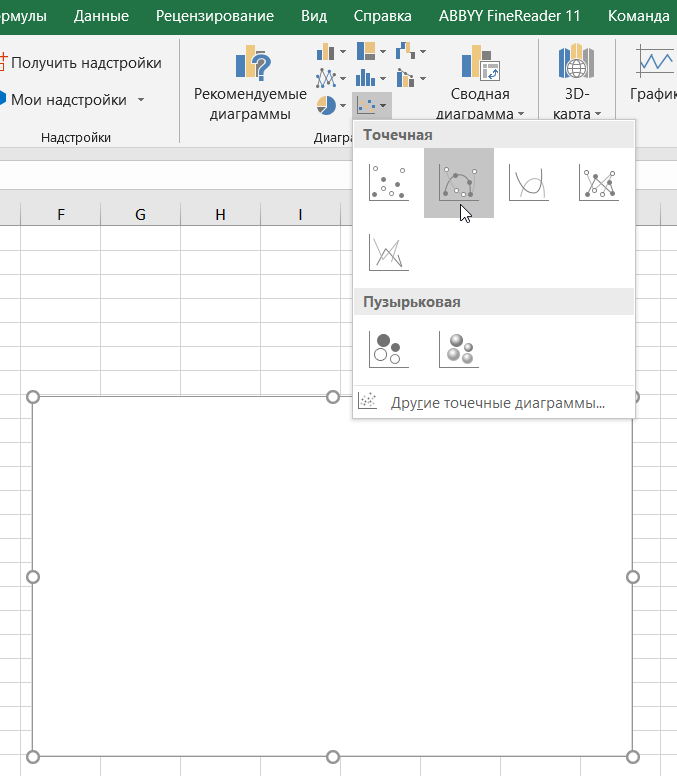

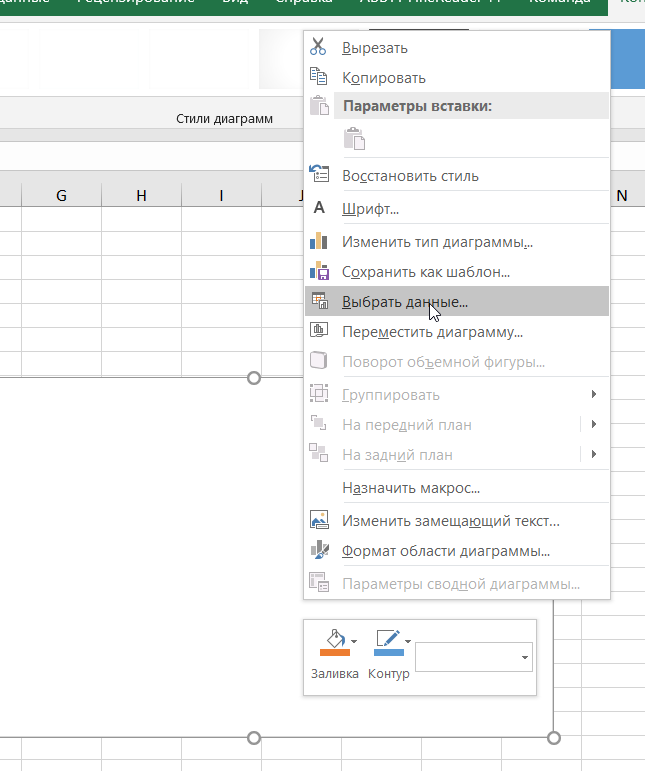

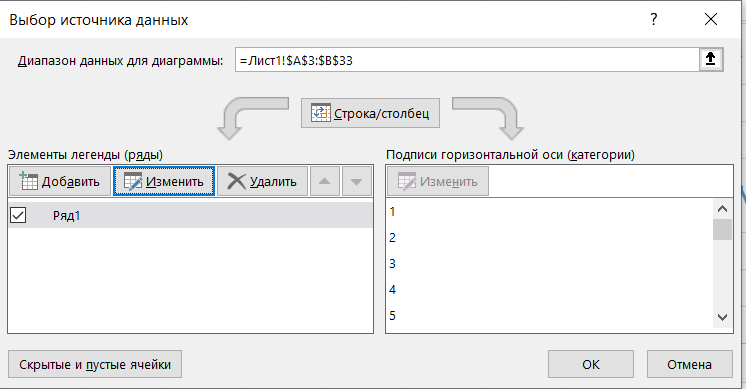

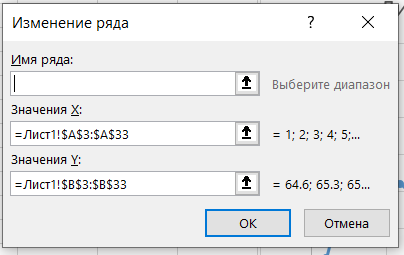

Переходим в Excel на вкладку Вставка -> Диаграммы -> Точечная -> Точечная с гладкими кривыми и маркерами. Появляется пустая область, нажимаем правой клавишей мыши на эту область и появляется меню, нажимаем Выбрать данные.

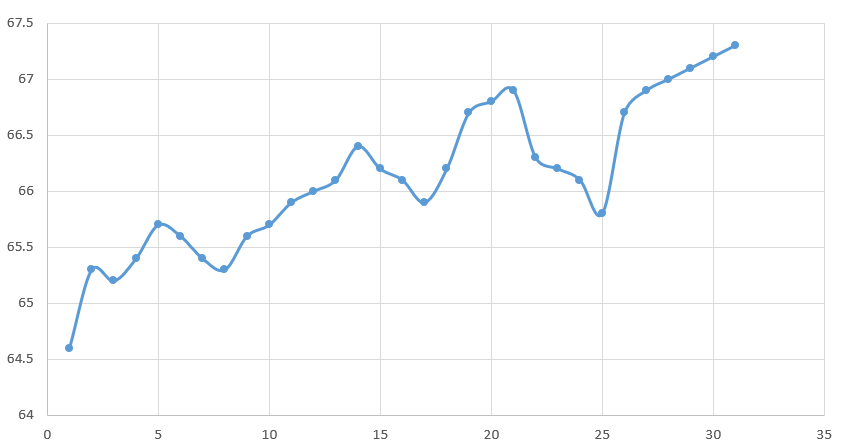

В итоги получается график.

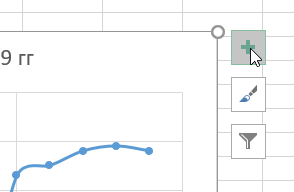

На графике жмем плюсик

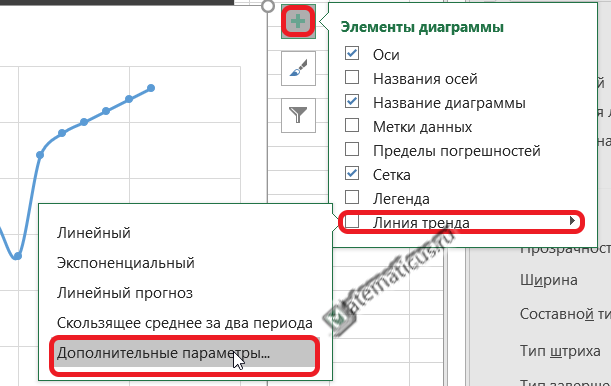

Выбираем Линия тренда -> Дополнительные параметры

Затем выбираем Формат линии тренда – Скользящее среднее с периодом, для примера и наглядности возьмём период 3

В итоги получаем график

Второй способ построения линии тренда скользящего среднего

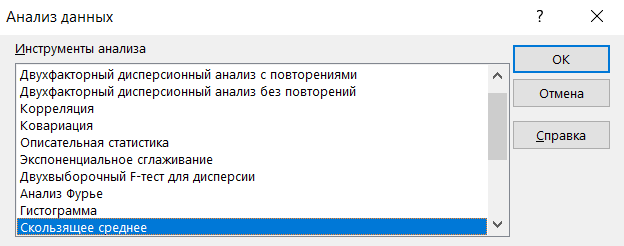

Также скользящее среднее можно построить через Анализ данных в Excel.

Если у вас в Excel не отображается на вкладке расширение Анализ данных, как его настроить см. здесь.

Переходим на вкладку Данные -> Анализ данных -> Скользящее среднее

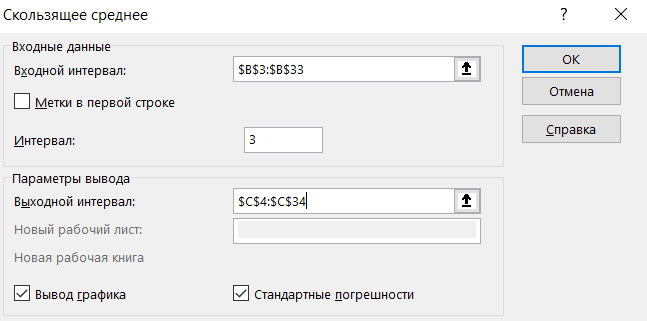

Далее выбираем входной интервал, указываем период интервала 3 и выходной интервал. Ставим галочки вывод графика и стандартные погрешности, жмём Ок.

В итоги получим график прогноза курса доллара на следующий день и график фактических значений, а также таблицу значений и погрешностей. Оранжевым цветом в ячейки отмечена прогнозируемая величина, которая равна 67.2

Метод скользящего среднего часто применяется для прогнозирования, например, денежного курса валют на заданный период.

![]() 1297

1297

В этом кратком руководстве вы узнаете, как быстро рассчитать простое скользящее среднее в Excel, какие функции использовать для получения скользящего среднего за последние N дней, недель, месяцев или лет и как добавить линию тренда скользящего среднего в Excel. диаграмма.

В нескольких недавних статьях мы подробно рассмотрели расчет среднего значения в Excel. Если вы следите за нашим блогом, вы уже знаете, как рассчитать нормальное среднее значение и какие функции использовать для нахождения средневзвешенного значения. В сегодняшнем уроке мы обсудим два основных метода расчета скользящего среднего в Excel.

Что такое скользящая средняя?

Вообще говоря, скользящее среднее (также называемое скользящая средняя, скользящее среднее или же движущееся средство) можно определить как серию средних значений для разных подмножеств одного и того же набора данных.

Он часто используется в статистике, экономическом прогнозировании с учетом сезонных колебаний и прогнозировании погоды для понимания основных тенденций. В биржевой торговле скользящая средняя — это индикатор, который показывает среднюю стоимость ценной бумаги за определенный период времени. В бизнесе принято вычислять скользящее среднее продаж за последние 3 месяца, чтобы определить недавнюю тенденцию.

Например, скользящее среднее трехмесячных температур можно рассчитать, взяв среднее значение температуры с января по март, затем среднее значение температуры с февраля по апрель, затем с марта по май и так далее.

Существуют различные типы скользящего среднего, такие как простое (также известное как арифметическое), экспоненциальное, переменное, треугольное и взвешенное. В этом уроке мы рассмотрим наиболее часто используемую простую скользящую среднюю.

В целом, есть два способа получить простую скользящую среднюю в Excel — с помощью формул и опций линии тренда. В следующих примерах демонстрируются оба метода.

Рассчитать скользящую среднюю за определенный период времени

Простое скользящее среднее можно рассчитать в кратчайшие сроки с помощью функции СРЗНАЧ. Предположим, у вас есть список среднемесячных температур в столбце B, и вы хотите найти скользящее среднее значение за 3 месяца (как показано на рисунке выше).

Напишите обычную формулу СРЗНАЧ для первых 3 значений и введите ее в строку, соответствующую 3-му значению сверху (ячейка C4 в этом примере), а затем скопируйте формулу вниз в другие ячейки столбца:

=СРЕДНЕЕ(B2:B4)

Вы можете исправить столбец с абсолютной ссылкой (например, $B2), если хотите, но обязательно используйте относительные ссылки на строки (без знака $), чтобы формула правильно настраивалась для других ячеек.

Помня, что среднее значение вычисляется путем сложения значений и последующего деления суммы на количество значений, которые необходимо усреднить, вы можете проверить результат, используя формулу СУММ:

=СУММ(B2:B4)/3

Получить скользящее среднее за последние N дней/недель/месяцев/лет в столбце

Предположим, у вас есть список данных, например данные о продажах или биржевые котировки, и вы хотите узнать среднее значение за последние 3 месяца в любой момент времени. Для этого вам нужна формула, которая будет пересчитывать среднее значение, как только вы введете значение за следующий месяц. Какая функция Excel способна это сделать? Старый добрый СРЗНАЧ в сочетании со СМЕЩЕНИЕМ и СЧЕТОМ.

=СРЕДНЕЕ(СМЕЩЕНИЕ(первая ячейкаСЧИТАТЬ(Весь спектр)-Н,0,Н,1))

Где Н это количество последних дней/недель/месяцев/лет, которые необходимо включить в среднее значение.

Не знаете, как использовать эту формулу скользящего среднего на листах Excel? Следующий пример прояснит ситуацию.

Предполагая, что значения для усреднения находятся в столбце B, начиная со строки 2, формула будет выглядеть следующим образом:

=СРЗНАЧ(СМЕЩЕНИЕ(B2,СЧЁТ(B2:B100)-3,0,3,1))

А теперь давайте попробуем понять, что на самом деле делает эта формула скользящего среднего Excel.

- Функция COUNT COUNT(B2:B100) подсчитывает, сколько значений уже введено в столбец B. Мы начинаем подсчет в B2, поскольку строка 1 является заголовком столбца.

- Функция СМЕЩ берет ячейку B2 (1-й аргумент) в качестве отправной точки и смещает счетчик (значение, возвращаемое функцией СЧЁТ), перемещаясь на 3 строки вверх (-3 во 2-м аргументе). В результате он возвращает сумму значений в диапазоне, состоящем из 3 строк (3 в 4-м аргументе) и 1 столбца (1 в последнем аргументе), что соответствует последним 3 месяцам, которые нам нужны.

- Наконец, возвращенная сумма передается функции AVERAGE для расчета скользящего среднего.

Кончик. Если вы работаете с постоянно обновляемыми рабочими листами, в которые в будущем могут быть добавлены новые строки, обязательно предоставьте функции COUNT достаточное количество строк для размещения потенциальных новых записей. Это не проблема, если вы включаете больше строк, чем на самом деле необходимо, если у вас есть первая ячейка правильно, функция COUNT в любом случае отбросит все пустые строки.

Как вы, наверное, заметили, таблица в этом примере содержит данные только за 12 месяцев, а диапазон B2:B100 передается в COUNT, просто на всякий случай 🙂

Найти скользящее среднее для последних N значений подряд

Если вы хотите рассчитать скользящее среднее за последние N дней, месяцев, лет и т. д. в той же строке, вы можете настроить формулу смещения следующим образом:

=СРЕДНЕЕ(СМЕЩЕНИЕ(первая ячейка,0,СЧЕТ(диапазон)-Н,1,Н,))

Предположим, что B2 является первым числом в строке, и вы хотите включить в среднее значение последние 3 числа, формула примет следующий вид:

=СРЗНАЧ(СМЕЩЕНИЕ(B2,0,СЧЁТ(B2:N2)-3,1,3))

Создание графика скользящих средних в Excel

Если вы уже создали диаграмму для своих данных, добавление линии тренда скользящего среднего значения для этой диаграммы занимает несколько секунд. Для этого мы собираемся использовать функцию Excel Trendline, и подробные шаги приведены ниже.

Для этого примера я создал двухмерную столбчатую диаграмму (Вкладка «Вставка» > Группа графиков) для наших данных о продажах:

А теперь мы хотим «визуализировать» скользящую среднюю за 3 месяца.

- В Excel 2013 выберите диаграмму, перейдите к Вкладка «Дизайн» > Макеты диаграмм группу и нажмите Добавить элемент диаграммы > линия тренда > Дополнительные параметры линии тренда…

В Excel 2010 и Excel 2007 перейдите к Макет > линия тренда > Дополнительные параметры линии тренда.

Кончик. Если вам не нужно указывать детали, такие как интервал скользящего среднего или имена, вы можете нажать Дизайн > Добавить элемент диаграммы > линия тренда > Скользящее среднее для немедленного результата.

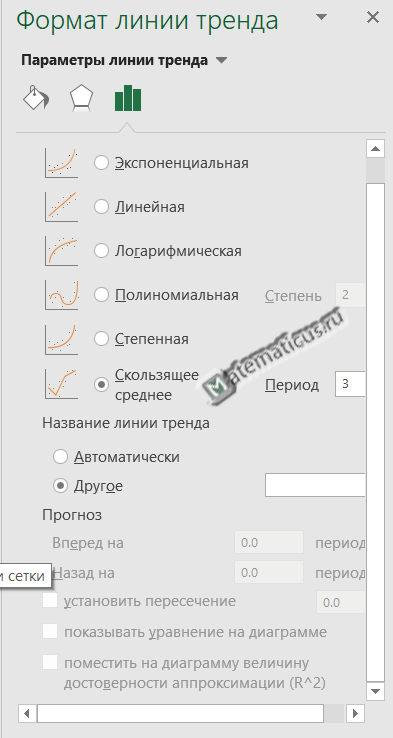

- Формат линии тренда Панель откроется в правой части листа в Excel 2013, а соответствующее диалоговое окно появится в Excel 2010 и 2007.

На Формат линии тренда панели, щелкните значок «Параметры линии тренда», выберите параметр «Скользящее среднее» и укажите интервал скользящего среднего в поле «Период»:

- Закройте панель «Линия тренда», и вы увидите линию тренда скользящей средней, добавленную на ваш график:

Чтобы улучшить чат, вы можете переключиться на Заполнение и линия или же Последствия вкладка на Формат линии тренда панель и поэкспериментируйте с различными параметрами, такими как тип линии, цвет, ширина и т. д.

Для мощного анализа данных вы можете добавить несколько линий тренда скользящих средних с разными временными интервалами, чтобы увидеть, как развивается тренд. На следующем снимке экрана показаны 2-месячные (зеленые) и 3-месячные (кирпично-красные) линии тренда скользящих средних:

Вот и все, что касается расчета скользящего среднего в Excel. Образец рабочего листа с формулами скользящего среднего и линией тренда доступен для скачивания в конце этого поста. Я благодарю вас за чтение и с нетерпением жду встречи с вами на следующей неделе!

Практическая рабочая тетрадь

Расчет скользящей средней — примеры (файл .xlsx)