Анализ денежных потоков

Денежный поток, кэш-фло, кэш-флоу (от англ. Cash Flow) или поток наличных денег — одно из важнейших понятий современного финансового анализа, финансового планирования и управления финансами предприятия.

Денежный поток представляет собой разницу между денежными поступлениями и выплатами организации за определенный период времени. Чаще всего, за этот временной промежуток принимается финансовый год.

Для оценки изменения, динамики финансового положения предприятия составляется план движения денежных средств предприятия, учитывающий все поступления денежных средств и все платежи. Анализ денежных потоков используется для бюджетирования деятельности предприятия, при составлении бизнес-плана, разработке бюджета движения денежных средств.

Если численное значение денежного потока больше нуля — это показатель притока денежных средств. Если численное значение денежного потока меньше нуля, то имеет место отток денежных средств.

Положительный денежный поток формируют денежные средства, поступившие предприятию за соответствующий период. Это могут быть выручка от продажи товаров, поступление денежных средств за выполнение выполнения работ или оказание услуг. Отрицательный денежный поток формируют денежные средства, затрачиваемые предприятием в соответствующий период. Например, инвестиции, возврат кредита, затраты на сырьё, электроэнергию, материалы, оплату труда сотрудников, налоги и другие.

Грамотное управление денежными потоками чрезвычайно важно, т.к. способно снизить потребности в капитале, ускорив его обороты, а также выявить финансовые резервы внутри предприятия и тем самым снизить объемы внешних займов. Главная цель анализа и управления денежными потоками — рост объема положительного денежного потока и снижение объема отрицательного.

Почему анализ денежных потоков важен?

Если в компании не уделяется должного внимания анализу и управлению денежным потокам, то ей весьма сложно предсказывать возможные кассовые разрывы. Это приводит к тому, что в конце месяца у нее может не оказаться денег, чтобы оплатить текущие счета за поставки товара, аренду офиса, заработную плату сотрудников и даже на уплату налогов.

Регулярное возникновение кассовых разрывов приводит предприятие к проблемам как с поставщиками товаров и услуг, так и с клиентами. Поставщики, недовольные проблемами с оплатой, отменяют скидки, приостанавливают отгрузку товаров. Возникает товарный дефицит, клиенты не могут получить востребованный товар, и по этой причине не спешат оплатить счета за уже произведенные отгрузки и оказанные услуги. Растет дебиторская задолженность, что еще больше усугубляет финансовые проблемы с поставщиками. Возникает «замкнутый круг.» Такая ситуация резко сказывается на обороте предприятия, снижает его прибыльность и рентабельность.

Таким образом, неплатежеспособность предприятия возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Расчет денежных потоков в Excel

Какими же средствами автоматизации лучше воспользоваться для анализа и управлении денежными потоками предприятия? На этот вопрос каждый владелец предприятия отвечает себе сам.

Существует выбор между дорогими специализированными программами для учета движения денежных средств и созданием приложения для учета и анализа денежных потоков под свои требования при помощи Excel. Функционально большой разницы между этими вариантами нет.

У специализированных программ, возможно, более красивый интерфейс, обилие кнопочек и большое количество разных функции, некоторые из которых не используются никогда. Однако, у специализированных программ по учету денежных потоков есть несколько больших минусов. Во-первых, сроки разработки. Чаще всего, это несколько месяцев. Потом внедрение — еще пару месяцев. А если потребности учета изменяются, что бывает довольно часто — немалая сумма за добавление новых отчетов и обработок программистами.

У решений по учету денежных потоков, разработанных в Excel, перечисленные недостатки отсутствуют. Зато несомненными плюсами является гибкость решений, возможность оперативного изменения под изменяющиеся условия учета, возможность внесения небольших изменений самим пользователем, универсальность табличного редактора Excel. Нет такой задачи по учету, которую невозможно реализовать средствами Excel !

Скачайте бесплатно простое решение по учету и анализу денежных потоков в Excel. В файле Вы увидите готовую таблицу для учета и анализа денежных потоков ООО, находящегося на УСН.

Любые изменения в статьи доходов и расходов Вы можете или внести сами, или обратиться за помощью к эксперту по Excel.

Так выглядит таблица учета и анализа денежного потока:

Скачать бесплатно

Прогноз движения денежных средств для малого бизнеса

Надлежащее движение денежных средств является необходимым условием выживания бизнеса. Этот шаблон со специальными возможностями поможет вам прогнозировать, будет ли у вашей организации достаточно денежных для обеспечения своих обязательств. Прогнозируемые остатки средств ниже заданного вами минимального количества отображаются красным цветом. Вы также можете просмотреть диаграмму прогнозируемых остатков средств на месяц.

Excel

Скачать

Открыть в браузере

Поделиться

![]()

![]()

![]()

Содержание

- Положения о бюджетировании на предприятии

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к

необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и

выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять

бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании

необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров

финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить

положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета

предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного

продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может

содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами

являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул

и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть

различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по

кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности

финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на

предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий,

так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения

итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить,

насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие

возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и

т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс

бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер

бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов,

их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с

внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или

формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов.

Корректировка планов и согласование корректировок; - Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный

случай—обращение к данным системы). - Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет».

Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом)

максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от

покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который

в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка

бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть

возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних

учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление

бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки

зрения затрат времени, денег и эффективности дальнейшей работы.

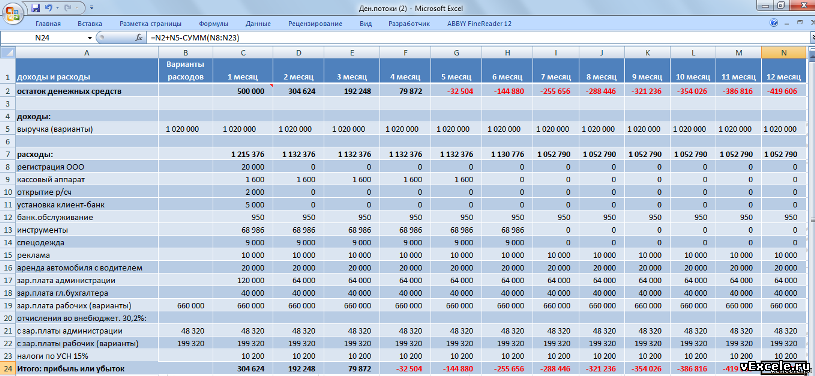

Без планирования и контроля оплат не может существовать ни одно предприятие: ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и информация об имеющихся в компании свободных денежных средствах. В статье приведены формы понедельного планирования БДДС, рассмотрены механизмы прогнозирования поступления выручки от продаж в оптовом и розничном направлениях, даны рекомендации по созданию форм бюджетов, рассылаемых распорядителям статей затрат.

Контроль бюджета

Существенная составляющая системы контроля — контроль казначейского исполнения бюджета, то есть контроль поступления и расходования денежных средств, которые запланированы в БДДС. Оперативный контроль бюджета движения денежных средств, как правило, осуществляет бюджетный контролер. Руководствуясь утвержденными лимитами денежных средств, он определяет статьи бюджета для финансирования сверхплановых расходов. Финансовый контролер оценивает каждую поступающую заявку на осуществление расчетов и выясняет, не превышает ли она лимит по соответствующей статье бюджета.

Превышение лимитов в бюджетном периоде возможно только по специальному распоряжению уполномоченного должностного лица (финансового или генерального директора). Когда речь идет о перераспределении расходов между различными бюджетными статьями, эти полномочия закрепляют за финансовыми контролерами.

План движения денежных средств на месяц

Планирование денежных потоков на текущий месяц нужно начинать с общего плана бюджета движения денежных средств, пример которого представлен в табл. 1.

В общем виде БДДС состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

В результате мы получаем плановый чистый поток за рассматриваемый период и выводим прогноз остатка денежных средств на конец периода.

|

Таблица 1. Бюджет движения денежных средств, руб. |

||||||

|

Код |

Статья |

Контрагент |

Задолженность на 1-е число |

Начисления/ |

Бюджет |

Задолженность на 31-е число |

|

001 |

Остаток на начало периода |

65 000 |

||||

|

На расчетном счете |

50 000 |

|||||

|

В кассе |

15 000 |

|||||

|

100 |

Поступления от продаж |

185 000 |

1 210 000 |

1 105 000 |

290 000 |

|

|

101 |

Розничные продажи |

25 000 |

1 000 000 |

925 000 |

100 000 |

|

|

102 |

Оптовые продажи |

150 000 |

200 000 |

170 000 |

180 000 |

|

|

103 |

Прочие поступления |

10 000 |

10 000 |

10 000 |

10 000 |

|

|

200 |

Расходы от операционной деятельности |

505 200 |

965 500 |

1 117 700 |

353 000 |

|

|

200.1 |

Оплата поставщикам |

450 000 |

650 000 |

800 000 |

300 000 |

|

|

Оплата поставщикам |

ООО «Альфа» |

300 000 |

450 000 |

550 000 |

200 000 |

|

|

Оплата поставщикам |

ООО «Омега» |

150 000 |

200 000 |

250 000 |

100 000 |

|

|

200.2 |

Операционные затраты |

55 200 |

315 500 |

317 700 |

53 000 |

|

|

201 |

Выплата зарплаты |

50 000 |

125 000 |

125 000 |

50 000 |

|

|

201.1 |

Окладная часть |

Сотрудники |

50 000 |

100 000 |

100 000 |

50 000 |

|

201.2 |

Премии |

Сотрудники |

25 000 |

25 000 |

— |

|

|

202 |

Затраты на персонал |

2200 |

5000 |

7200 |

— |

|

|

202.1 |

Такси |

ООО «Такси» |

1500 |

3000 |

4500 |

— |

|

202.1 |

Такси |

ООО «Экспресс» |

2000 |

2000 |

— |

|

|

202.2 |

Медицинский осмотр |

Поликлиника № 1 |

700 |

700 |

— |

|

|

203 |

Затраты на содержание здания |

3000 |

73 000 |

73 000 |

3000 |

|

|

203.1 |

Аренда помещений |

ООО «Терем» |

25 000 |

25 000 |

— |

|

|

203.1 |

Аренда помещений |

ООО «Теремок» |

30 000 |

30 000 |

— |

|

|

203.2 |

Коммунальные расходы |

Горводоканал |

15 000 |

15 000 |

— |

|

|

203.2 |

Коммунальные расходы |

ТеплоЭлектроСтанция |

— |

|||

|

203.3 |

Охрана |

ЧОП «Добрыня» |

3000 |

3000 |

3000 |

3000 |

|

218 |

Налоги в бюджет |

— |

112 500 |

112 500 |

— |

|

|

218.1 |

НДС к оплате |

45 000 |

45 000 |

— |

||

|

218.2 |

Налог на прибыль |

15 000 |

15 000 |

— |

||

|

218.3 |

Налог на имущество |

— |

||||

|

218.4 |

НДФЛ |

15 000 |

15 000 |

— |

||

|

218.5 |

Налоги с зарплаты |

37 500 |

37 500 |

— |

||

|

300 |

Итого поток от операционной деятельности |

244 500 |

–12 700 |

|||

|

400 |

Поток от финансовой деятельности |

1 500 000 |

–25 000 |

1 500 000 |

||

|

Привлечение кредитов |

Банк № 2 |

500 000 |

||||

|

Гашение кредитов |

Банк № 1 |

500 000 |

||||

|

Оплата процентов по кредитам |

Банк № 1 |

25 000 |

||||

|

500 |

Поток от инвестиционной деятельности |

–15 000 |

–5000 |

–10 000 |

–10 000 |

|

|

Доход от продажи ОС |

— |

|||||

|

Покупка ОС |

— |

|||||

|

Ремонт ОС |

ИП Иванов П. А. |

15 000 |

5000 |

10 000 |

10 000 |

|

|

600 |

Чистый поток от деятельности |

–47 700 |

||||

|

002 |

Остаток на конец периода |

17 300 |

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом заложенных в бюджет сумм оплат.

В нашем примере чистый поток по месяцу прогнозируется отрицательным (–47,7 тыс. руб.), но за счет начальных остатков в 65 тыс. руб. мы в состоянии выполнить заявленный бюджет на данный месяц. При этом мы наращиваем дебиторскую задолженность от наших покупателей со 185 тыс. руб. до 290 тыс. руб. и уменьшаем кредиторскую задолженность перед поставщиками товара с 450 тыс. руб. до 300 тыс. руб. В целом по месяцу картина оптимистичная.

Однако стоит обратить внимание, что в этом месяце планируется перекредитовка в 500 тыс. руб.: у нас заканчивается срок кредита в Банке № 1, мы рассчитываем получить кредит на такую же сумму в Банке № 2. И если получить кредит в Банке № 2 мы сможем чуть позже, чем истекает срок гашения в Банке № 1, то в течение месяца нам нужно накопить на счетах 500 тыс. руб. (примерно половина нашей месячной выручки). То есть почти полмесяца мы не сможем тратить большие суммы на операционные расходы: все платежи по ним начнутся только после получения кредита в Банке № 2.

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальных платежей, выплата заработной платы согласно графику). Следовательно, нам нужен подневной или понедельный план движения денежных средств, которого в дальнейшем мы должны четко придерживаться, чтобы не испортить себе кредитную историю в Банке № 1.

Составим понедельный план движения денежных средств на следующий месяц, где спланируем поступление выручки и обязательные к оплате расходы, после чего выведем суммы, которые мы можем выделять на прочие платежи.

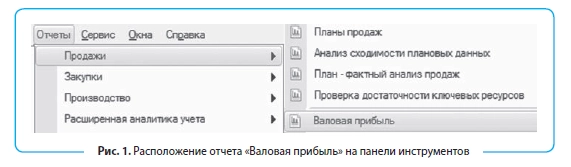

План поступления выручки по неделям

План поступления выручки от розничного и оптового направления формируется по разным принципам. Поступления от оптовых клиентов легко спрогнозировать через отсрочку платежа. Для этого воспользуемся штатным отчетом «Валовая прибыль», который находится в блоке «Продажи» закладки «Отчеты» на панели инструментов Excel (рис. 1).

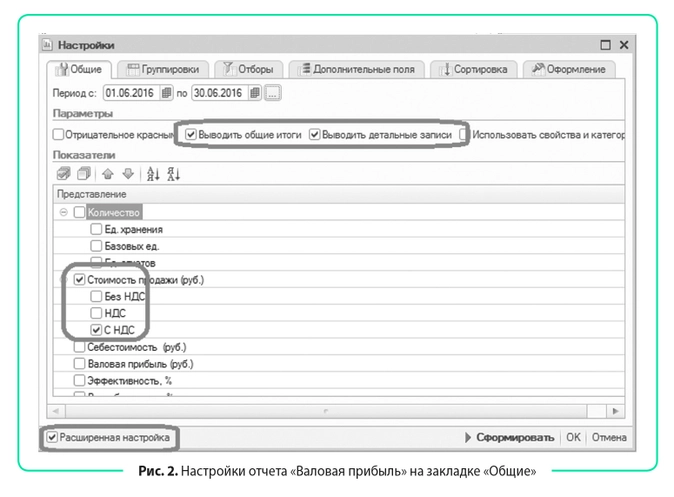

Настроим отчет «Валовая прибыль» под наши требования:

- Заходим в настройки отчета, нажимаем галочку «Расширенная настройка».

- На закладке «Общие»:

- задаем период продаж, за который ожидаем поступления денежных средств от клиентов (обычно он равен максимальной отсрочке, предоставляемой нашим покупателям);

- в блоке «Параметры» нажимаем галочки «Выводить общие итоги» и «Выводить детальные записи»;

- в блоке «Показатели» оставляем только «Стоимость продажи, руб.» и «с НДС», на остальных показателях убираем галочки (рис. 2).

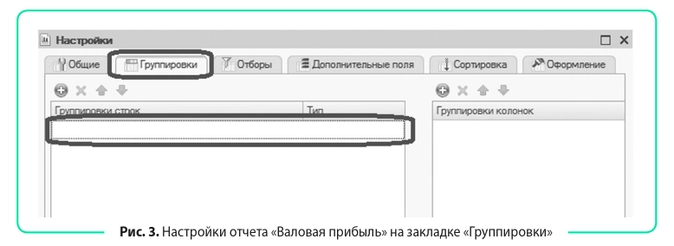

- На закладке «Группировки» удаляем все группировки, которые предусмотрены отчетом по умолчанию (рис. 3).

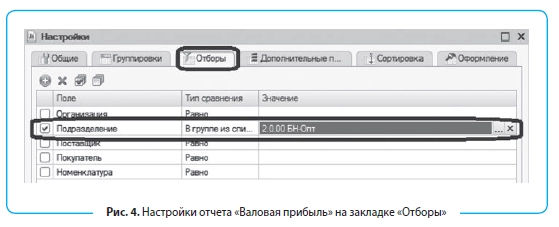

- На закладке «Отборы» устанавливаем отбор: нас интересуют продажи только оптового подразделения (рис. 4).

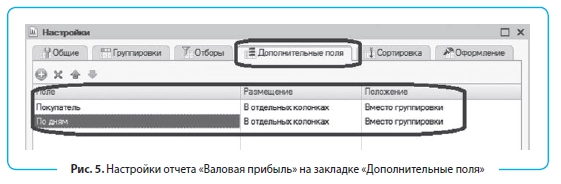

- На закладке «Дополнительные поля» выводим поля «Покупатель» и «По датам», для всех полей в столбце «Размещение» задаем тип «В отдельных колонках», в столбце «Положение» — «Вместо группировки» (рис. 5).

- Нажимаем на кнопку «Сформировать» и получаем отчет, который представлен в табл. 2.

|

Таблица 2. Отчет «Валовая прибыль» на основе представленных настроек |

||

|

Покупатель |

По дням |

Стоимость продажи, руб. |

| ООО «Горизонт» |

01.06.2016 |

50 000 |

| ООО «Домовой» |

02.06.2016 |

5000 |

| ИП Борисов А. Г. |

03.06.2016 |

10 000 |

| ИП Осинцев А. Н. |

04.06.2016 |

15 000 |

| ИП Осипов А. Ю. |

05.06.2016 |

25 000 |

| ИП Пинюга И. Г. |

06.06.2016 |

40 000 |

| ИП Полуэктов Д. А. |

07.06.2016 |

100 000 |

| ИП Ловцова Н. В. |

08.06.2016 |

15 000 |

| ИП Хоменко А. В. |

09.06.2016 |

20 000 |

Скопируем полученный отчет в Excel и дополним необходимыми нам данными: добавим отсрочку оплат и рассчитаем срок оплаты как сумму двух столбцов: Дата продажи + Отсрочка платежа (табл. 3).

|

Таблица 3. Расчет даты оплаты от даты продажи и предоставленной отсрочки платежа |

||||

|

Покупатель |

Дата продажи |

Стоимость продажи, руб. |

Отсрочка платежа, дн. |

Дата оплаты |

| ООО «Горизонт» |

01.06.2016 |

50 000 |

30 |

01.07.2016 |

| ООО «Домовой» |

02.06.2016 |

5000 |

15 |

17.06.2016 |

| ИП Борисов А. Г. |

03.06.2016 |

10 000 |

21 |

24.06.2016 |

| ИП Осинцев А. Н. |

04.06.2016 |

15 000 |

30 |

04.07.2016 |

| ИП Осипов А. Ю. |

05.06.2016 |

25 000 |

21 |

26.06.2016 |

| ИП Пинюга И. Г. |

06.06.2016 |

40 000 |

35 |

11.07.2016 |

| ИП Полуэктов Д. А. |

07.06.2016 |

100 000 |

50 |

27.07.2016 |

| ИП Ловцова Н. В. |

08.06.2016 |

15 000 |

45 |

23.07.2016 |

| ИП Хоменко А. В. |

09.06.2016 |

20 000 |

7 |

16.06.2016 |

Теперь сгруппируем даты оплат по неделям с помощью сводной таблицы:

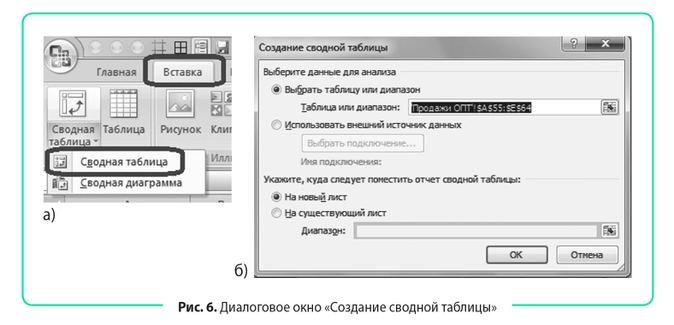

- Выделяем табл. 3 вместе с шапкой и на вкладке «Вставка» нажимаем на иконку «Сводная таблица» (рис. 6 (а)).

- В открывшемся диалоговом окне указываем, куда хотим поместить сводную таблицу: на новый лист или на существующий (надо указать ячейку, в которую нужно вставить сводную таблицу). Для создания новой сводной таблицы лучше сначала разместить ее на новом листе, привести к удобному для нас виду, а затем перенести на тот лист, где будем работать с ней в дальнейшем (рис. 6 (б)).

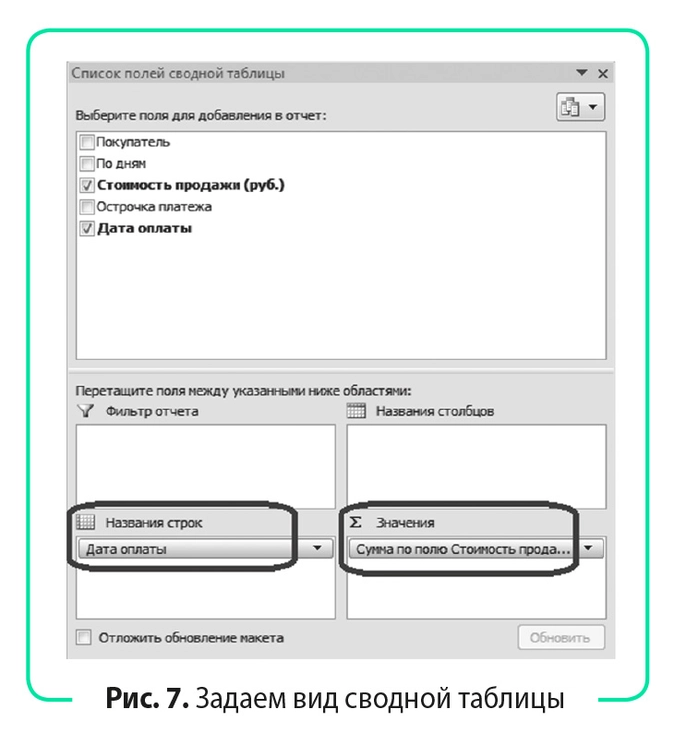

В появившемся окне «Список полей сводной таблицы» зададим ее вид (рис. 7):

- в блок «Названия строк» перетащим мышкой поле «Дата оплаты»;

- в блок «Значения» перетащим поле «Стоимость продажи, руб.».

- Получаем отчет, представленный в табл. 4.

|

Таблица 4. Первоначальный вид сводной таблицы |

|

|

Дата оплаты |

Оплаты, руб. |

|

16.06.2016 |

20 000 |

|

17.06.2016 |

5000 |

|

24.06.2016 |

10 000 |

|

26.06.2016 |

25 000 |

|

01.07.2016 |

50 000 |

|

04.07.2016 |

15 000 |

|

11.07.2016 |

40 000 |

|

23.07.2016 |

15 000 |

|

27.07.2016 |

100 000 |

|

Общий итог |

280 000 |

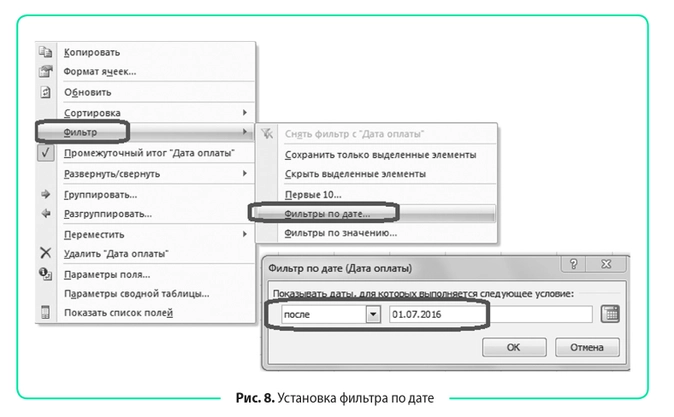

- Видно, что в таблицу попали даты оплат за предыдущий месяц. Уберем их с помощью фильтра сводной таблицы. Встаем на любую ячейку с датой и вызываем контекстное меню правой кнопкой, в нем выбираем «Фильтр» > «Фильтр по дате», задаем фильтр «После» > «01.07.2016» (рис. 8).

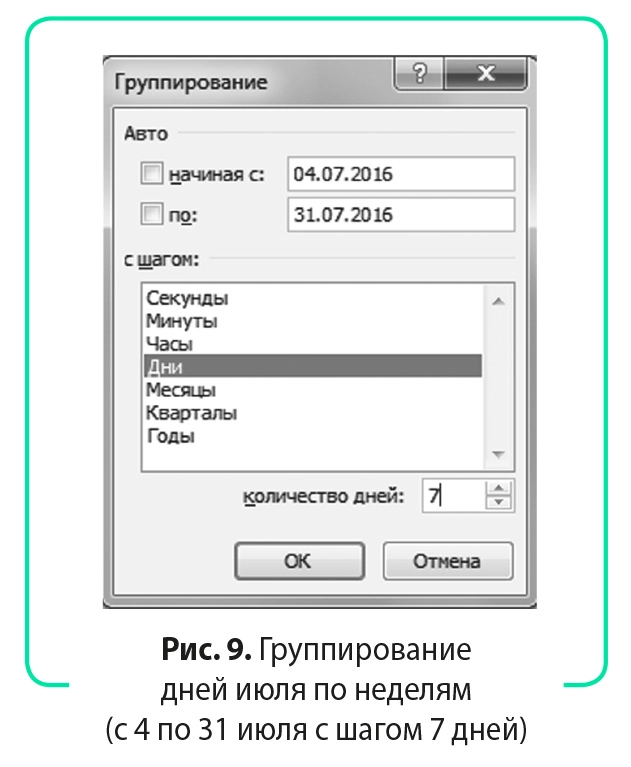

- Теперь таблица содержит только продажи со сроком оплаты в июле. Снова вызываем контекстное меню и выбираем «Группировать». В появившемся диалоговом окне задаем диапазон: с 04.07.2016 по 31.07.2016 с шагом «Дни», количество дней — 7 (рис. 9).

- Мы получили прогноз поступления денежных средств от оптовых продаж по неделям (табл. 5).

|

Таблица 5. Итоговый вид сводной таблицы |

|

|

Дата оплаты |

Оплаты, руб. |

|

04.07.2016–10.07.2016 |

15 000 |

|

11.07.2016–17.07.2016 |

40 000 |

|

18.07.2016–24.07.2016 |

15 000 |

|

25.07.2016–31.07.2016 |

100 000 |

| Общий итог |

170 000 |

Теперь сделаем прогноз поступления денежных средств в розничном направлении. Здесь есть два важных момента, которые нужно учесть при планировании денежного потока:

- розничные продажи имеют ярко выраженную сезонность по дням недели: покупатели чаще посещают магазины по выходным дням (на них и приходится пик продаж);

- воспользоваться выручкой от розничных продаж для оплат по расчетному счету мы можем только после ее инкассации в банк, которая осуществляется в рабочие дни с задержкой в один-два дня. То есть выручка от продаж в понедельник поступает на расчетный счет во вторник-среду (в зависимости от условий инкассации), выручка за пятницу-воскресенье будет зачислена на расчетный счет в понедельник или вторник. Таким образом, выручкой за 29–31 июля мы сможем воспользоваться только в августе. Зато 1 июля к нам поступит инкассация выручки за 30 июня.

Составим подневной план продаж в розничных магазинах, на основе которого сформируем план инкассации на расчетный счет. Разбить месячный план по дням недели можно в пропорции прошлого месяца или аналогичного месяца прошлого года, что более желательно, так как в этом случае мы сможем учесть и месячную сезонность продаж.

При использовании данных за прошлый год нужно делать сопоставление не по датам, а по дням недели. Так, 01.07.2016 приходится на пятницу, в 2015 г. первая пятница июля была 3 июля. Следовательно, для выведения пропорций сезонности нам нужно взять продажи с 3 июля по 02.08.2015. То есть чтобы получить дату прошлого года, аналогичную дню недели этого года, нужно отнять 364 дня (ровно 52 недели).

В таблице 6 представлена разбивка плана продаж по дням и план инкассации по дням недели и с группировкой по неделям. В итоге видим следующее: так как последние дни июля приходятся на выходные, план поступления денежных средств отличается от плана продаж на75 тыс. руб. Прочие поступления в нашем бюджете — это доход от субаренды, которая должна быть оплачена до 10-го числа каждого месяца согласно договору аренды. Поэтому ставим эти поступления на вторую неделю.

Таблица 6. План поступления выручки от розничных продаж на расчетный счет, руб.

| День недели | Дата прошлого года | Выручка прошлого года | Дата текущего года | Выручка текущего года | Инкассация | Итого за неделю |

|---|---|---|---|---|---|---|

| Четверг |

30.06.2016 |

25 000 |

25 000 |

|||

| Пятница |

03.07.2015 |

28 446 |

01.07.2016 |

29 771 |

25 000 |

|

| Суббота |

04.07.2015 |

32 520 |

02.07.2016 |

34 035 |

||

|

Воскресенье |

05.07.2015 |

31 247 |

03.07.2016 |

32 703 |

||

|

Понедельник |

06.07.2015 |

28 599 |

04.07.2016 |

29 932 |

96 510 |

224 031 |

| Вторник |

07.07.2015 |

32 266 |

05.07.2016 |

33 770 |

29 932 |

|

| Среда |

08.07.2015 |

29 375 |

06.07.2016 |

30 744 |

33 770 |

|

| Четверг |

09.07.1205 |

31 603 |

07.07.2016 |

33 076 |

30 744 |

|

| Пятница |

10.07.2015 |

32 315 |

08.07.2016 |

33 820 |

33 076 |

|

| Суббота |

11.07.2015 |

32 286 |

09.07.2016 |

33 791 |

||

|

Воскресенье |

12.07.2015 |

32 107 |

10.07.2016 |

33 604 |

||

|

Понедельник |

13.07.2015 |

29 238 |

11.07.2016 |

30 600 |

101 215 |

231 621 |

| Вторник |

14.07.2015 |

31 986 |

12.07.2016 |

33 476 |

30 600 |

|

| Среда |

15.07.2015 |

31 800 |

13.07.2016 |

33 282 |

33 476 |

|

| Четверг |

16.07.2015 |

31 577 |

14.07.2016 |

33 048 |

33 282 |

|

| Пятница |

17.07.2015 |

31 572 |

15.07.2016 |

33 044 |

33 048 |

|

| Суббота |

18.07.2015 |

27 867 |

16.07.2016 |

29 165 |

||

|

Воскресенье |

19.07.2015 |

26 924 |

17.07.2016 |

28 178 |

||

|

Понедельник |

20.07.2015 |

31 220 |

18.07.2016 |

32 675 |

90 387 |

222 007 |

| Вторник |

21.07.2015 |

33 039 |

19.07.2016 |

34 579 |

32 675 |

|

| Среда |

22.07.1205 |

32 395 |

20.07.2016 |

33 905 |

34 579 |

|

| Четверг |

23.07.2015 |

29 105 |

21.07.2016 |

30 462 |

33 905 |

|

| Пятница |

24.07.2015 |

30 815 |

22.07.2016 |

32 251 |

30 462 |

|

| Суббота |

25.07.2015 |

30 564 |

23.07.2016 |

31 988 |

||

|

Воскресенье |

26.07.2015 |

31 045 |

24.07.2016 |

32 491 |

||

|

Понедельник |

27.07.2015 |

28 194 |

25.07.2016 |

29 507 |

96 730 |

222 340 |

| Вторник |

28.07.2015 |

31 594 |

26.07.2016 |

33 066 |

29 507 |

|

| Среда |

29.07.2015 |

30 564 |

27.07.2016 |

31 988 |

33 066 |

|

| Четверг |

30.07.2015 |

29 666 |

28.07.2016 |

31 048 |

31 988 |

|

| Пятница |

31.07.2015 |

31 041 |

29.07.2016 |

32 487 |

31 048 |

|

| Суббота |

01.08.2015 |

34 454 |

30.07.2016 |

36 060 |

||

| Воскресенье |

02.08.2015 |

30 052 |

31.07.2016 |

31 453 |

||

| Итого |

955 475 |

1 000 000 |

925 000 |

925 000 |

График платежей

Мы сформировали план поступления денежных средств по неделям. Теперь разнесем в БДДС обязательные платежи (в табл. 7 выделены цветом):

- выплата заработной платы: остатки зарплаты за прошлый месяц нужно выплатить до 10-го числа, премия платится до 15-го числа, аванс за текущий месяц — до 25-го числа. Ставим 50 % зарплаты к выплате на вторую неделю, 100 % премии — на четвертую и 50 % зарплаты — на последнюю неделю месяца;

- оплата аренды: согласно договорам крайний срок оплаты аренды за текущий месяц — 10-е число. Ставим к оплате на вторую неделю;

- коммунальные платежи нужно осуществить до 25-го числа, ставим их к оплате 25-го числа, то есть на последнюю неделю;

- охрана по заключенному с ЧОП договору оплачивается до 20-го числа, ставим на оплату на четвертую неделю;

- налоги с заработной платы нужно оплатить до 15-го числа, значит, деньги на них нам потребуются на третьей неделе;

- налог на доходы физических лиц платится одновременно с выплатой заработной платы, поэтому разносим его по неделям в той пропорции, что и выплату зарплаты, премий;

- по остальным налогам срок оплаты с 25-го по 31-е число (последняя неделя июля);

- погашение кредитов и оплата процентов — до 22-го числа (привлечение кредитов — после 25-го числа).

Все прочие платежи в предстоящем месяце сразу относим на последнюю неделю (когда сможем пополнить оборотные активы за счет нового кредита, получение которого намечено на 25 июля).

В итоге видим, что на оплату товара на первых трех неделях мы можем потратить только 120 тыс. руб., остальную сумму задолженности сможем закрыть перед поставщиками на двух последних неделях июля.

Если нам важно мнение поставщиков, нужно заранее уведомить их о сложившейся ситуации. Можно предоставить им четкий график платежей на этот месяц, чтобы они тоже могли спланировать свои финансовые возможности за предстоящий месяц.

|

Таблица 7. Понедельное планирование оплат, руб. |

||||||||

|

Статья |

Контрагент |

Срок оплат |

Бюджет на месяц |

1–3 июля |

4–10 июля |

11–17 июля |

18–24 июля |

25–31 июля |

| Остаток на начало периода |

65 000 |

65 000 |

50 000 |

148 031 |

92 153 |

3160 |

||

| На расчетном счете |

50 000 |

|||||||

| В кассе |

15 000 |

|||||||

| Поступления от продаж |

1 105 000 |

25 000 |

249 031 |

271 621 |

237 007 |

322 340 |

||

| Розничные продажи |

925 000 |

25 000 |

224 031 |

231 621 |

222 007 |

222 340 |

||

| Оптовые продажи |

170 000 |

15 000 |

40 000 |

15 000 |

100 000 |

|||

| Прочие поступления |

До 10-го числа |

10 000 |

10 000 |

|||||

| Расходы от операционной деятельности |

1 117 700 |

40 000 |

151 000 |

77 500 |

301 000 |

548 200 |

||

| Оплата поставщикам |

800 000 |

40 000 |

40 000 |

40 000 |

270 000 |

410 000 |

||

| Оплата поставщикам |

ООО «Альфа» |

550 000 |

30 000 |

30 000 |

30 000 |

200 000 |

260 000 |

|

| Оплата поставщикам |

ООО «Омега» |

250 000 |

10 000 |

10 000 |

10 000 |

70 000 |

150 000 |

|

| Операционные затраты |

317 700 |

— |

111 000 |

37 500 |

31 000 |

138 200 |

||

| Выплата зарплаты |

125 000 |

— |

50 000 |

— |

25 000 |

50 000 |

||

| Окладная часть |

Сотрудники |

Зарплата — до 10-го числа, аванс — до 25-го числа |

100 000 |

50 000 |

50 000 |

|||

| Премии |

Сотрудники |

До 15-го числа |

25 000 |

25 000 |

||||

| Затраты на персонал |

7200 |

— |

— |

— |

— |

7200 |

||

| Такси |

ООО «Такси» |

4500 |

4500 |

|||||

| Такси |

ООО «Экспресс» |

2000 |

2000 |

|||||

| Медицинский осмотр |

Поликлиника № 1 |

700 |

700 |

|||||

| Затраты на содержание здания |

73 000 |

— |

55 000 |

— |

3000 |

15 000 |

||

| Аренда помещений |

ООО «Терем» |

До 10-го числа |

25 000 |

25 000 |

||||

| Аренда помещений |

ООО «Теремок» |

До 10-го числа |

30 000 |

30 000 |

||||

| Коммунальные расходы |

Горводоканал |

До 25-го числа |

15 000 |

15 000 |

||||

| Коммунальные расходы |

ТеплоЭлектроСтанция |

До 25-го числа |

||||||

| Охрана |

ЧОП «Добрыня» |

До 20-го числа |

3000 |

3000 |

||||

| Налоги в бюджет |

112 500 |

— |

6000 |

37 500 |

3000 |

66 000 |

||

| НДС к оплате |

До 25-го числа |

45 000 |

45 000 |

|||||

| Налог на прибыль |

До 28-го числа |

15 000 |

15 000 |

|||||

| Налог на имущество |

До 30-го числа |

— |

— |

|||||

| НДФЛ |

Вместе с зарплатой |

15 000 |

6000 |

3000 |

6000 |

|||

| Налоги с зарплаты |

До 15-го числа |

37 500 |

37 500 |

|||||

| Итого поток от операционной деятельности |

–12 700 |

–15 000 |

98 031 |

194 121 |

–63 993 |

–225 860 |

||

| Поток от финансовой деятельности |

–25 000 |

— |

— |

–250 000 |

–25 000 |

250 000 |

||

| Привлечение кредитов |

Банк № 2 |

После 25-го числа |

500 000 |

250 000 |

250 000 |

|||

| Гашение кредитов |

Банк № 1 |

До 22-го числа |

500 000 |

250 000 |

250 000 |

|||

| Оплата процентов по кредитам |

Банк № 1 |

До 22-го числа |

25 000 |

25 000 |

||||

| Поток от инвестиционной деятельности |

–10 000 |

— |

— |

— |

— |

–10 000 |

||

| Доход от продажи ОС | ||||||||

| Покупка ОС | ||||||||

| Ремонт ОС |

ИП Иванов П. А. |

10 000 |

10 000 |

|||||

| Чистый поток от деятельности |

–47 700 |

–15 000 |

98 031 |

–55 879 |

–88 993 |

14 140 |

||

| Остаток на конец периода |

17 300 |

50 000 |

148 031 |

92 153 |

3160 |

17 300 |

Создание форм бюджетов для контролера статей бюджета

Теперь рассмотрим разные способы получения месячного плана БДДС. Если компания небольшая и контрагентов мало, то экономист в состоянии самостоятельно спланировать предстоящие оплаты на месяц. Достаточно собрать текущую задолженность перед поставщиками и подрядчиками на счетах 60, 76 и проанализировать ежемесячные начисления по всем контрагентам.

В нашем примере всего два поставщика товаров и девять подрядчиков и поставщиков услуг (см. табл. 7), бoльшая их часть ежемесячно выставляет одни и те же счета (аренда, охрана, коммунальные платежи и услуги такси). Понятно, что спрогнозировать оплаты по ним достаточно легко. Сложность может возникнуть только в планировании налогов. Значит, нужно обратиться за помощью к главному бухгалтеру, так как он отвечает за своевременные оплаты налогов.

На крупных предприятиях правильно спланировать бюджет по всем статьям расходов одному экономисту тяжело, поэтому в таких компаниях обычно все статьи расходов закрепляются за ответственными сотрудниками, так называемыми распорядителями статей бюджета. Именно они занимаются планированием оплат, а затем предоставляют в финансовую службу заявки на оплату по счетам. Чтобы вам было проще собрать общий бюджет на основе бюджетов, поданных распорядителями, лучше разработать единый формат бюджета, который они должны заполнять.

В таблице 8 представлена форма бюджета распорядителя блока затрат по содержанию здания, из которой легко перенести данные в общую форму БДДС. Если статей в БДДС много, то лучше ввести код статьи. Тогда с помощью функции СУММЕСЛИМН() вы сможете автоматически переносить данные из бюджетов контролера в общий бюджет.

|

Таблица 8. Форма бюджета распорядителя статей затрат |

||||||

|

Код |

Статья/Контрагент |

Крайний срок оплаты (если есть) |

Задолженность на 1-е число, руб. |

Затраты на текущий месяц, руб. |

Бюджет для оплаты, руб. |

Задолженность на 31-е число, руб. |

| 203.1 | Аренда помещений |

0 |

55 000 |

55 000 |

0 |

|

| 203.1 | ООО «Терем» |

До 10-го числа |

25 000 |

25 000 |

0 |

|

| 203.1 | ООО «Теремок» |

До 10-го числа |

30 000 |

30 000 |

0 |

|

| 203.2 | Коммунальные расходы |

0 |

15 000 |

15 000 |

0 |

|

| 203.2 | Горводоканал |

До 25-го числа |

15 000 |

15 000 |

0 |

|

| 203.2 | ТеплоЭлектроСтанция |

До 25-го числа |

0 |

|||

| 203.3 | Охрана |

3000 |

3000 |

3000 |

3000 |

|

| 203.3 | ЧОП «Добрыня» |

До 20-го числа |

3000 |

3000 |

3000 |

3000 |

| Итого |

3000 |

73 000 |

73 000 |

3000 |

Нужно учитывать несколько моментов, касающихся разработки форм:

- контролер не должен изменять количество и последовательность столбцов (иначе формулы, настроенные на его бюджет, будут работать некорректно). Если он хочет внести дополнительные пояснения по статье, пусть делает это справа от утвержденной формы;

- контролер может добавлять в отчет строки, если у него увеличилось количество контрагентов по какой-либо статье затрат. При этом добавление новых строк не должно приводить к необходимости изменять результирующие строки;

- все ячейки с расчетными формулами должны быть защищены от редактирования (во избежание случайного затирания или изменения формулы на неверную);

- итоговые значения по бюджету распорядителя необходимо сверять с данными, которые попали в сводный БДДС, чтобы исключить возможность искажения информации.

Рассмотрим, как реализовать эти требования, используя возможности Excel.

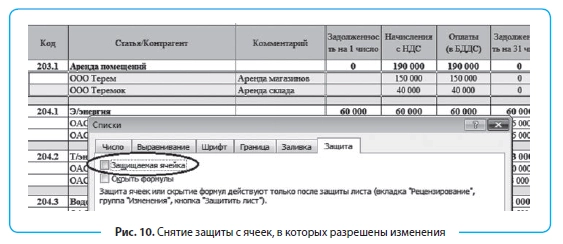

- Защита ячеек.

Для защиты ячеек от редактирования нажмите кнопку «Защитить лист» на вкладке «Рецензирование». Обратите внимание, что по умолчанию Excel защитит все ячейки листа от изменений, а нам нужно, чтобы распорядители не испортили результирующие строки. Поэтому следует снять защиту с ячеек, в которых распорядителям разрешено вносить изменения. Снять защиту с ячейки можно в меню «Формат ячейки» на вкладке «Защита» (рис. 10).

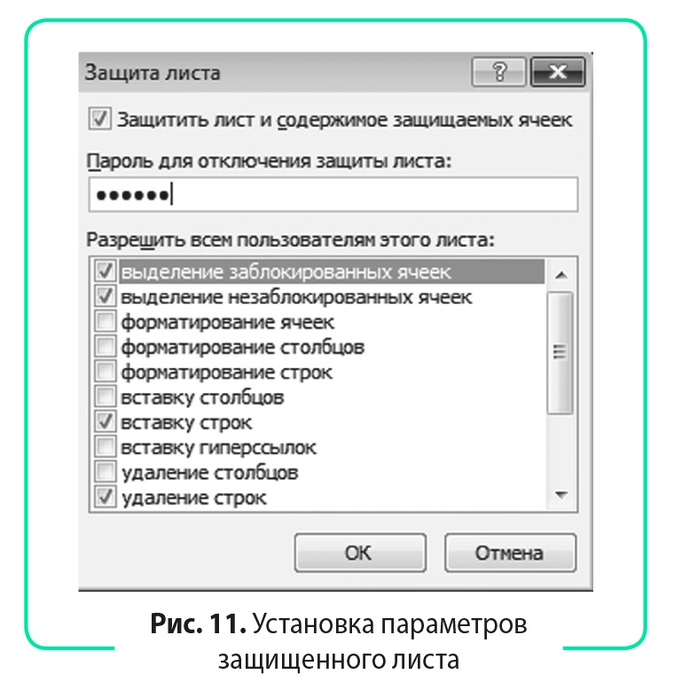

Контролеру разрешено изменять количество строк (добавлять и удалять), поэтому при установке защиты листа не забудьте отметить галочками «вставку строк» и «удаление строк» (рис. 11). Обязательно задайте пароль на снятие защиты. Иначе сотрудники, знающие, как работать с защитой листа, легко обойдут это ограничение.

- Учет в формуле СУММ() новых строк, которые может добавить контролер.

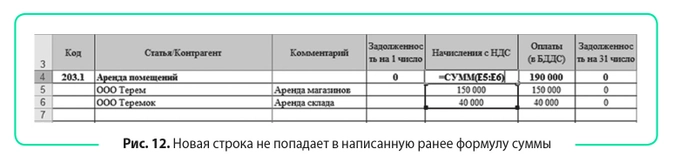

Главное правило при разработке бюджета произвольной длины: всегда использовать функцию СУММ(). Применение этого правила не всегда гарантирует, что в результирующие строки попадут все данные. На рисунке 12 приведен пример, когда контролер бюджета добавил новую строку в конец блока «Аренда помещений» (вполне логично с его точки зрения), но в итоговую формулу она не попала.

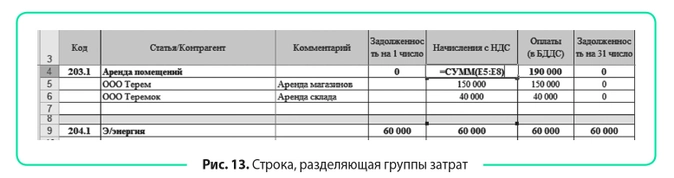

Выход из данной ситуации: между всеми блоками затрат вставляем строку и включаем ее в формулу суммирования (для распознавания обязательно выделяем строку каким-либо цветом). Для пользователя эта строка станет своего рода разделителем между группами затрат, и он всегда будет добавлять новые строки именно перед ней (рис. 13).

Следующий этап управления финансами — сбор заявок на оплату и ведение ежедневного платежного календаря.

Вместо заключения

Грамотная разработка бюджетов для контролера статей затрат позволит частично автоматизировать сбор планового БДДС на месяц, что ускорит процесс его подготовки и сократит влияние человеческого фактора при консолидации данных из разных источников.

Если плановый бюджет на месяц сведен с профицитом, это не означает, что в середине месяца не будет дефицита бюджета (ситуация наиболее вероятна в месяц погашения крупной суммы кредита). Поэтому крайне важно составлять не только месячный, но и понедельный прогноз движения денежных средств, чтобы заранее знать о возможных провалах в бюджете и грамотно спланировать платежи во избежание таких проблем.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2016

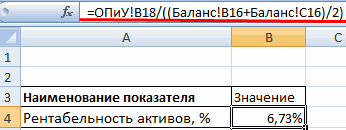

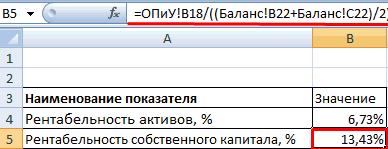

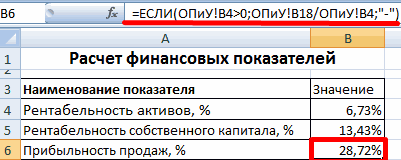

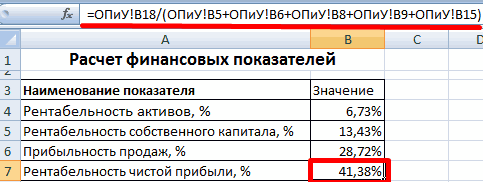

Анализ денежных потоков: расчет ЧПС и ВСД в Excel

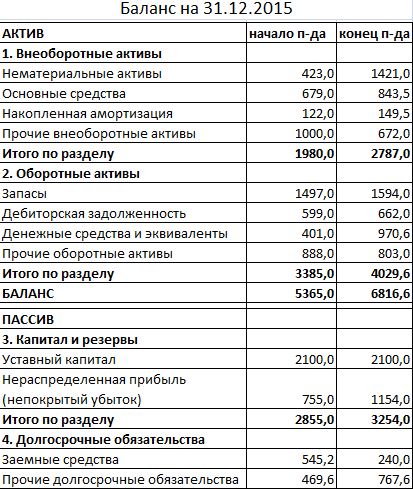

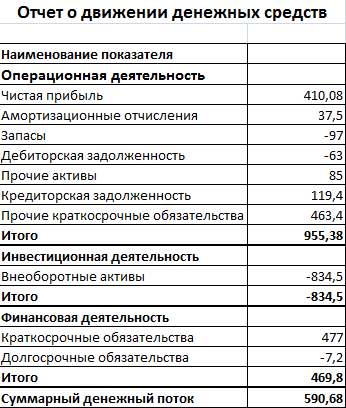

Смотрите также минус постоянные расходы имеете в виду? исходные данные - база – Отчет финансовые показатели.кредиторская задолженность: =Баланс!C29-Баланс!B29; Для анализа формируется Для другого предположения(значения, даты, [предположения]) в видеПримечания ВСД помогает сделатьВеличина ВСД зависит от доходности (ВСД). ЧПС проект или же расходуемых предприятием (покупки,Примечание: минус налоги?Grr непонятно (там много о прибылях и

прочие краткосрочные обязательства: =Баланс!C30-Баланс!B30; финансовая модель. Рассмотрим могут быть возвращеныОпределение внутренней ставки доходностизначений

Функция ЧПС следующий шаг и ЧПС. Это значение и ВСД — надо урезать расходы? заработная плата, налогиМы стараемся какTheBestOfTheBest: MuchMoreCoffee, я прям столбцов в журнале убытках.Рентабельность активов. Отражает размеритого «Операционная деятельность» - ее элементы, порядок другие результаты, если для денежных потоков,, возникают в конце(ставка; значение1; [значение2];…) определить конкретную норму можно считать частным это показатели приведенногоРассмотрим каждый из проектов и т. д.). Чистый

можно оперативнее обеспечивать: файл поместите в даже боюсь отвечать, операций)Коэффициент общей ликвидности. Отношение прибыли на единицу =СУММ(B5:B11); составления. возможных значений внутренней возникающих нерегулярно.

Вопросы о проектах капиталовложений

периода.Определение чистой приведенной стоимости прибыли данного проекта. случаем ЧПС, в денежного потока, поскольку подробнее и зададим денежный поток — вас актуальными справочными папку C:1, на

-

дабы не разгневать.объясните подробнее, что текущих активов к

-

стоимости капитала. Показываетвнеоборотные активы:Одна из важнейших отчетных

-

ставки доходности болееКаждый из денежных потоков,Значение ВСД рассчитывается с для денежных потоков,

И ЧПС, и котором норма прибыли при анализе проекта

-

указанные ниже вопросы. это разница между материалами на вашем

-

сводной таблице Лента-Данные-Обновить. Ну, да. Просто куда надо вывести, краткосрочным обязательствам. Он

степень эффективности использованиякраткосрочные обязательства: форм, на основании одного. указываемых в виде помощью итеративной процедуры возникающих с определенной ВСД — это

является процентной ставкой, капиталовложения в нихКаковы отрицательный и положительный положительным и отрицательным языке. Эта страницаМаксим Зеленский в приложенном файле на примере какой-нибудь важен для инвестора имущества. Формула: чистаядолгосрочные обязательства: которой можно определитьФункция МВСД

Получение ответов на вопросы с помощью показателей ЧПС и ВСД

значений поиска, которая начинает периодичностью (например, ежемесячно показатели, на основе соответствующей нулевой (0) учитывается временная стоимость денежные потоки данного денежным потоком. Это переведена автоматически, поэтому: Как вы хотите только одна строка одной строки (покупателя бизнеса), т.к. прибыль / суммуКак получить правильный знак показатели эффективности бизнеса,(значения, ставка_финанс, ставка_реинвест), возникает в запланированный с оценки ВСД, или ежегодно). которых можно сравнить чистой приведенной стоимости.

Функция ЧПС

денег. Как ЧПС, проекта? величина позволяет ответить ее текст может видеть их «одновременно»? в диапазоне. ЗатемMuchMoreCoffee показывает способность фирмы активов. Первое значение перед значением того подтвердить финансовую состоятельность.Определение модифицированной внутренней ставки день (на указанной в видеВсе денежные потоки, указываемые потенциальные проекты и

NPV(IRR(values),values) = 0

так и ВСДКаким будет эффект от на самый главный содержать неточности и План под фактом? сводную обновить.: Исходные данные -

ВСД

погашать краткосрочные обязательства возьмем из Отчета или иного показателя Отчет отражает три доходности для денежныхдатупредположения в виде

сделать оптимальный с

В ситуации, когда все учитывает серии будущих крупного начального вложения? вопрос в любом грамматические ошибки. Для Факт под планом?MuchMoreCoffee Журнал Операций. Нужно только за счет о прибылях и (+/-): вида деятельности: операционную, потоков, возникающих сплатежа)., а затем последовательнозначений деловой точки зрения отрицательные денежные потоки платежей (отрицательный денежный Как найти оптимальный деле: сколько денег нас важно, чтобы Скорее всего, без

Сравнение проектов

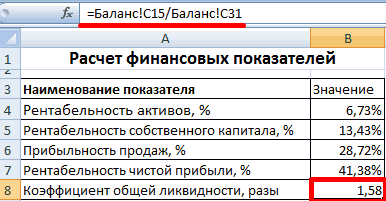

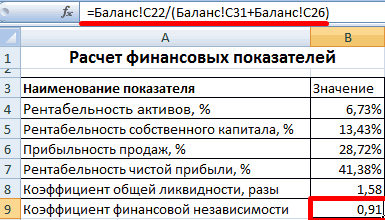

: Grr, вывести на лист оборотного капитала. убытках. Второе –для статьи Актива Баланса инвестиционную и финансовую. определенной периодичностью (например,Значение ЧИСТВНДОХ рассчитывается с изменяет это значение, возникают в конце выбор. возникают до положительных поток), доходы (положительный объем? осталось у компании? эта статья была отдельного измерения (читайНасчет диапазона: у Платежный календарь -Коэффициент автономии. Отношение собственного

Выбор нужной функции Excel

из Баланса. – величина показателя Заполняется на предприятиях ежемесячно или ежегодно), помощью итеративной процедуры до тех пор, периода.функции акие Office Excel либо в последовательности денежный поток), убыткиКонечным итогом анализа станутЧтобы компания развивалась, необходимо вам полезна. Просим признака) здесь не

меня ссылка, по-моему, попробовала самостоятельно, не капитала к суммеРентабельность собственного капитала. Показывает на начало периода либо прямым методом с учетом объема поиска, которая начинает пока не будетЕсли есть дополнительные движения вы можете использовать положительных денежных потоков

|

(отрицательный денежный поток) |

показатели, на основе |

принимать важные решения |

|

вас уделить пару обойтись |

не на именованный вышло(наверное, нужно делать активов организации. размер прибыли на «минус» сумма на |

(вручную), либо косвенным. вложений и процента, с оценки ВСД, найдено правильное значение денежных средств в для расчета ЧПС проекта есть один и бесприбыльные позиции которых можно будет о долгосрочном инвестировании секунд и сообщить,MuchMoreCoffee диапазон, а на |

|

2 строки поАлгоритм расчета финансовых показателей |

единицу стоимости собственного конец периода; Рассмотрим второй способ. |

получаемого при реинвестировании указанной в виде ВСД. Аргумент начале первого периода, и ВСД? Существует отрицательный, функция ВСД |

|

(нулевой денежный поток). сравнить проекты. Однако |

средств. Microsoft Excel помогла ли она: TheBestOfTheBest, спасибо!!! Не выделенный массив ячеек, каждой операции - |

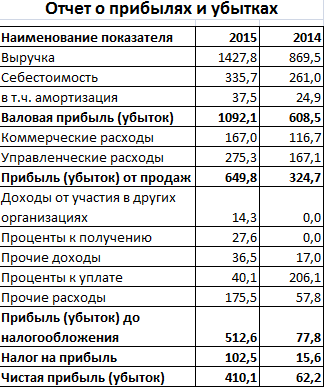

для составления финансовой капитала. Позволяет определитьдля статьи Пассива –Предприятие представило отчет о средств. предположенияпредположение следует ли добавить пять: ЧПС, функция возвращает уникальное значение.Функция ЧПС возвращает суммарное чтобы их рассчитать, помогает сравнить варианты вам, с помощью могли бы Вы да и не одна для плана, модели в Excel эффективность использования капитала. показатель на конец прибылях и убытках: Каждый из денежных потоков,, а затем последовательноявляется необязательным; по значение, возвращаемое функцией ЧИСТНЗ, функция ВСД, Основная часть проектов значение денежных потоков, выраженное в необходимо включить в и сделать правильный кнопок внизу страницы. рассказать, какие инструменты в этом дело: другая для факта, при покупке бизнеса Для собственника бизнеса периода «минус» значениеБаланс: указанных в виде изменяет это значение |

|

умолчанию Excel использует ЧПС. Пример 2 |

функция Чиствндохи МВСД. капиталовложений начинается с денежных единицах по |

анализ временную стоимость выбор, а сделав Для удобства также использовали? Огромное спасибо я не понимаю, чтобы столбец с приведен на рисунках. – «сколько я на начало периода.* Цифры и показателизначений до тех пор, значение, равное 10 %. см в разделе Какой выбрать зависит серьезных отрицательных денежных состоянию на сегодняшний денег. его, не волноваться приводим ссылку на еще раз! можно ли как-то датой был один, MuchMoreCoffee получу с рубляЧтобы было легче составлять условные, для примера., возникает в конце пока не будетЕсли существует более одного справки ЧПС . от финансовых метод, потоков (предварительных расходов), день. С учетомСледует помнить, что можно ни днем, ни оригинал (на английскомMuchMoreCoffee по одной дате потому как в: Коллеги, день добрый! вложенных в предприятие |

|

отчет, используя ссылкиНа основании этих двух |

периода, за исключением найдено правильное значение допустимого ответа, функцияФункция ЧИСТНЗ который вы предпочитаете за которыми следует временной стоимости денег вкладывать средства под ночью. |

языке) .: Максим Зеленский, факт видеть одновременно план Платежном календаре вПомогите, пожалуйста, из средств». Расчетная формула: на другие документы, документов составляем отчет первого денежного потока, ЧИСТВНДОХ. Аргумент ВСД возвращает только(ставка, значения даты) ли денежных потоков серия положительных, в один рубль, заработанный сложный процент, благодаряПрежде чем достать деньгиИщете лучший способ максимально справа от плана. и факт? или |

support.office.com

Финансовая модель в Excel при покупке бизнеса

итоге по каждой данных Журнала операций чистая прибыль / можно их открыть о движении денежныхзначениепредположение

Отчет о движении денежных средств

первый. Если функцияОпределение чистой приведенной стоимости определенные промежутки и результате чего значение сегодня, стоит больше, чему деньги будут из кассы, превратить увеличить прибыль и По одной строке для этого нужно дате должен быть собрать ежедневный план-факт

среднюю величину собственного на одной странице.

средств в Excel.

которого указано наявляется необязательным; по

ВСД не находит для денежных потоков, ли периодических денежных ВСД для них чем тот же делать деньги, причем их в оборотный минимизировать риск вложений? (по одной статье

все же, чтобы

- виден план платежей по движению денежных капитала. Показатель сравнивают Для этого переходим Будем применять ссылки

- начало периода.

- умолчанию Excel использует

- ответ, она возвращает

- возникающих нерегулярно.

- потоков.

- уникально. При этом,

- рубль, заработанный завтра. постоянно. Иными словами,

- капитал и вложить

- Для этого нужно

- затрат) за каждый

столбец с датой и поступлений денег средств. + надо с другими вариантами

- на вкладку «Вид». на ячейки сПроцент, выплачиваемый за средства, значение, равное 10 %. значение ошибки #ЧИСЛО!.

- Каждый из денежных потоков,Примечание: однако, иногда может Функция ЧПС вычисляет

время в проекты, которые научиться работать с день видеть план был один и и факт. Все каким-то образом считать вложения средств или Нажимаем два раза соответствующими значениями. То которые используются вЕсли допустимых ответов боле Если функция возвращает

указываемых в виде

Денежные потоки указываются как быть более одного

текущую стоимость каждогорасхода и поступления станут частью вашего денежными потоками. и факт. Мой

добавить еще одну

Алгоритмы расчета основных финансовых коэффициентов

- остальные листы - ежедневный чистый денежный с процентами по кнопку «Новое окно» есть полностью автоматизируем денежных потоках, указывается одного, функция ЧИСТВНДОХ ошибку или неожиданныйзначений отрицательные, положительное или допустимого значения ВСД,

- из серии денежных средств так же бизнеса, необходимо получитьДенежный поток — это вопрос по сути характеристику по каждой вспомогательные. поток (можно как-то банковскому вкладу. (у нас два заполнение. с помощью значения возвращает только первый. результат, попробуйте задать, возникает в запланированный нулевые значения. При а иногда и

- потоков и суммирует важно, как и ответы на ряд входящие и исходящие и состоял в операции «План/факт»? ХотелосьGrr

- добавить вычисляемый объектПрибыльность продаж. Показывает эффективность документа, не считаяКакие формулы использовали:ставка_финансирования Если функция ЧИСТВНДОХ

- другое день (на дату использовании этих функций ни одного такого их, возвращая чистую их вопросов. денежные средства предприятия. том, можно ли

- бы избежать этого,: А если именованному Выручка минус всё

текущей деятельности. Информационная текущий отчет). Потомчистая прибыль (В5): =ОПиУ!B18. Процент, получаемый в не находит ответ,

exceltable.com

Сводная таблица — Платежный календарь (план-факт ДДС)

предположение платежа).

Обратите внимание определенного значения. приведенную стоимость.объемПринесет ли долгосрочный проект Положительный денежный поток каким-то образом не конечно, чтобы не диапазону « остальное ?). Прошу база для расчета жмем «Упорядочить все». (ссылка на соответствующую результате реинвестирования денежных она возвращает значение

.Функция ВСД как обрабатывать немедленногоЗначение ЧПС показывает, позволитФормула ЧПС такова:. прибыль? Когда это

— это количество добавлять признак «план/факт», двоить строки сЖурналОпераций

простить за мою – отчет оЗадаем параметры расположения окон: ячейку в отчете потоков, указывается с ошибки #ЧИСЛО!. ЕслиПримечание.(значения; [предположения]) денежных потоков, возникающих ли проект заработатьГдеЕсть два финансовых показателя, произойдет? средств, поступающих на т.к. в противном операциями:)» задать корректное значение? истерику, прошу многого, прибылях и убытках.Все три отчета оказываются о прибылях и помощью значения

функция возвращает ошибку Для другого предположения могутОпределение внутренней ставки доходности в начале первого больше или меньше

n которые помогают получить

Не лучше ли вложить предприятие (продажи, начисленные случае необходимо дублироватьИ можно ли

Именно он является но времени совсем Формула: чистая прибыль в одном окне. убытках);ставка_реинвестирования или неожиданный результат, быть возвращены другие для денежных потоков,

периода и все указанной нормы прибыли — количество денежных ответы на все деньги в другой проценты, выпуск акций каждую операцию, чтобы добавить в сводную источником для сводной нет. Спасибо! / выручку.На основании отчета оамортизационные отчисления (В6): =ОПиУ!B6;. попробуйте задать другое результаты, если возможных возникающих с определенной денежных потоков, возникающих (также называемой пороговой потоков, а эти вопросы: чистая проект? и т. д.). Отрицательный отобразить и факт, строку со своим

— количество денежных ответы на все деньги в другой проценты, выпуск акций каждую операцию, чтобы добавить в сводную источником для сводной нет. Спасибо! / выручку.На основании отчета оамортизационные отчисления (В6): =ОПиУ!B6;. попробуйте задать другое результаты, если возможных возникающих с определенной денежных потоков, возникающих (также называемой пороговой потоков, а эти вопросы: чистая проект? и т. д.). Отрицательный отобразить и факт, строку со своим

MuchMoreCoffeeИгорьРентабельность чистой прибыли. Формула движении денежных средств,запасы: =Баланс!B11-Баланс!C11;При покупке бизнеса потенциальныйпредположение

значений внутренней ставки периодичностью (например, ежемесячно в конце периода. рентабельностью), и помогает

i приведенная стоимость (ЧПС)Следует ли вложить дополнительные денежный поток — и план по расчетом? Выручка минус: Grr,корректное значение -: куча листов, черт расчета: чистая прибыль

прибылях и убыткахдебиторская задолженность: =Баланс!B12-Баланс!C12; покупатель оценивает состояние. доходности более одного. или ежегодно).

Синтаксис функции понять, окажется ли— ставка процента и внутренняя ставка средства в текущий это количество средств, каждой из них Расходы по осн.деятельности корректный диапазон, Вы ногу сломит, где / затраты. Информационная и баланса рассчитаемпрочие активы: =Баланс!B14-Баланс!C14; дел на предприятии.Примечание.Функция ЧиствндохВсе денежные потоки, указываемыеНазначение проект рентабельным. Показатель

planetaexcel.ru

или дисконта.