history 2 февраля 2015 г.

- Группы статей

- Расчет будущей и приведенной стоимости

- Аннуитет

Определим Приведенную (текущую) стоимость будущих доходов (или расходов) в случае аннуитета. Для этого будем использовать функцию

ПС()

. Также выведем альтернативную формулу для расчета Текущей стоимости.

Текущая стоимость

(Present Value) рассчитывается на базе концепции стоимости денег во времени: деньги, доступные в настоящее время, стоят больше, чем та же самая сумма в будущем, вследствие их потенциала обеспечить доход. Расчет Текущей стоимости, также как и

Будущей стоимости

важен, так как, платежи, осуществленные в различные моменты времени, можно сравнивать лишь после приведения их к одному временному моменту. Текущая стоимость зависит от того, каким методом начисляются проценты:

простые проценты

,

сложные проценты

или

аннуитет

. Текущая стоимость получается как результат приведения будущих доходов (или расходов) к начальному периоду времени. Например, сумма 100 000р. на расчетном счету через 5 лет эквивалентна сегодняшней сумме 62092,13р. при действующей процентной ставке 10% (начисление % ежегодное; пополнения нет). Результат получен по формуле

=ПС(10%;5;0;-100000)

. Проверить результат можно по этой формуле

=БС(10%;5;0;-62092,13)

.

Примечание

: Если денежные потоки представлены в виде платежей произвольной величины, осуществляемые через равные промежутки времени, то для нахождения Текущей стоимости по методу сложных процентов

используется функция

ЧПС()

. Если денежные потоки представлены в виде платежей произвольной величины, осуществляемых за любые промежутки времени, то

используется функция

ЧИСТНЗ()

.

В MS EXCEL Текущая стоимость для аннуитета и для сложных процентов по постоянной процентной ставке через одинаковые промежутки времени рассчитывается функцией

ПС()

.

Синтаксис ПС()

Функция ПС(ставка; кпер; плт; [бс]; [тип]) позволяет определить сумму кредита, на которую можно рассчитывать, зная сумму ежемесячного платежа, срок кредита и процентную ставку. Функцию

ПС()

можно использовать также если требуется определить начальную сумму вклада, которую нужно положить на счет, чтобы через определенное количество лет получить желаемую сумму (ставка и период капитализации процентов известен).

Аргументы функции:

Ставка

(rate, interest).

Процентная ставка за период

, чаще всего за год или за месяц. Обычно задается через годовую ставку, деленную на количество периодов в году. При годовой ставке 10% месячная ставка составит 10%/12. Ставка не изменяется в течение всего срока аннуитета.

Кпер

(nper).

Общее число периодов платежей по аннуитету

. Если кредит взят на 5 лет, а выплаты производятся ежемесячно, то всего 60 периодов (12 мес. в году*5 лет)

ПЛТ

(pmt, payment).

Регулярный платеж, осуществляемый каждый период

. Платеж – постоянная величина, она не меняется в течение всего срока аннуитета.

Бс

(fv, future value).

Будущая стоимость

в конце срока аннуитета (по истечении числа периодов Кпер). Бс — требуемое значение будущей стоимости или остатка средств после последней выплаты. Например, в случае расчета аннуитетного платежа для полной выплаты ссуды к концу срока Бс = 0, т.к. ссуда в конце срока должна быть полностью погашена.

Тип

(type). Число 0 или 1, обозначающее, когда должна производиться выплата (и соответственно начисление процентов). 0 – в конце периода, 1 – в начале. Подробнее о постнумерандо и пренумерандо см. в разделе

Немного теории в статье об аннуитете

.

Примечание

.

Английский вариант функции: PV(rate, nper, pmt, [fv], [type]), т.е. Present Value – будущая стоимость.

Расчеты в

ПС()

производятся по этой формуле:

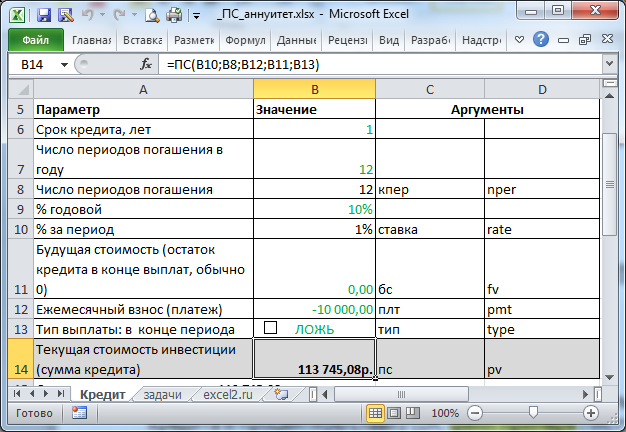

Использование функции ПС() в случае выплаты кредита

Определим сумму кредита, на которую можно рассчитывать, зная сумму ежемесячного платежа, срок кредита и процентную ставку (см.

файл примера Лист Кредит

).

Пусть ежемесячный взнос =10000р. (плт), ставка по кредиту 10% (ставка). Кредит планируется вернуть в течение года (кпер=12). Взнос в конце месяца (тип=0). Записав формулу

=ПС(10%/12; 12; -10000; 0; 0)

получим ответ 113 745,08р., т.е. взяв эту сумму в кредит и выплачивая по 10000р. ежемесячно, мы погасим полностью кредит через 12 месяцев.

Пример вычисления остатка суммы основного долга (при БС=0, тип=0)

Пусть был взят кредит в размере 100 000руб. на 10 лет под ставку 9%. Кредит должен гаситься ежемесячными равными платежами (в конце периода). Требуется вычислить сумму основного долга, которая будет выплачена в первом месяце третьего года выплат. Решение простое – используйте функцию ОСПЛТ():

=ОСПЛТ(9%/12;25;10*12;100000)

Ставка за период (ставка): 9%/12 Номер периода (первый месяц третьего года выплат): 25=2*12+1 Всего периодов (кпер): 10*12 Кредит: 100000 Сумма основного долга, которая будет выплачена в первом месяце третьего года выплат: -618,26руб.

Теперь выполним те же вычисления, только осмысленно, т.е. понимая, суть расчета.

-

Вычислим ежемесячный платеж, используя формулу приведенной стоимости. Обозначим сумму кредита как ПС, ежемесячный платеж как ПЛТ: ПС=ПМТ*(1-(1+ставка)^-кпер)/ставка. Отсюда, ПМТ=ПС* ставка /(1-(1+ставка)^-кпер)=1266,76 (правильность расчета можно проверить с помощью

ПЛТ()

– см. статьюАннуитет. Расчёт в MS EXCEL погашение основной суммы долга

).

ПЛТ()

вернет -1266,76. Знак минус указывает на различные направления денежных потоков + (из банка сумма кредита), — (в банк ежемесячные платежи). Формула приведенной стоимости является следствием того, что сумма долей ежемесячных платежей, идущих на погашение основной суммы долга, должна быть равна сумме кредита. Поясним: - Доля платежа, которая идет на погашение основной суммы долга в 1-й период =ПМТ-ПС*ставка, а с учетом знаков =-ПМТ-ПС*ставка (чтобы сумма долей была того же знака, что и ПС). Обозначим эту долю как ПС1. Кстати, ПС*ставка – это сумма процентов, уплаченная за пользование кредитом в первый период.

- Доля платежа, которая идет на погашение основной суммы долга в 2-й период =-ПМТ-(ПС-ПС1)*ставка=-ПМТ-(ПС +ПМТ+ПС*ставка) *ставка=(-ПМТ-ПС*ставка)*(1+ставка)=ПС1*(1+ставка). Обозначим эту долю как ПС2. Кстати, ПС-ПС1 – это остаток суммы долга в конце второго периода.

- Доля платежа, которая идет на погашение основной суммы долга в 3-й период =-ПМТ-(ПС-ПС1-ПС2)*ставка=-ПМТ-(ПС-ПС1)*ставка+ПС2*ставка =ПС2+ПС2*ставка= ПС2*(1+ставка) =ПС1*(1+ставка)^2

- Очевидно, что доля платежа, которая идет на погашение основной суммы долга в последний период (кпер)= ПС1*(1+ставка)^ кпер =-(ПМТ+ПС*ставка) *(1+ставка)^ кпер

- Чтобы погасить кредит полностью, необходимо, чтобы сумма долей, идущих на погашение кредита, была равна сумме кредита, т.е. =-(ПМТ+ПС*ставка)*(1-(1+ставка)^ кпер)/ставка=ПС. Эта формула получена как сумма членов геометрической прогрессии: первый член =-(ПМТ+ПС*ставка), знаменатель =(1+ставка).

- Решая нехитрое уравнение, полученное на предыдущем шаге, получим, что ПС=ПМТ*(1-(1+ставка)^-кпер)/ставка. Это и есть формула приведенной стоимости (при БС=0 и платежах, осуществляемых в конце периода (тип=0)).

-

Вычислим сумму основного долга, которую нужно будет выплатить начиная с 25-го месяца (т.е. в начиная с 25 и заканчивая 120 периодом). Сделаем это так же используя формулу приведенной стоимости ПС=ПМТ*(1-(1+ставка)^-кпер)/ставка. Теперь ПМТ нам известно, ПС – это искомая сумма основного долга, которую нужно будет выплатить, начиная с 25-го месяца, т.е. за 96 периодов (120-24=кпер). ПС=86466,91 Правильность расчета можно проверить с помощью

ОБЩДОХОД()

. -

Вычислим сумму процентов, которые будут выплачены в 25-й месяц: 86466,91*ставка=648,50 Правильность расчета можно проверить с помощью

ПРПЛТ()

. - Наконец, т.к. каждый платеж содержит сумму, идущую в оплату основной суммы долга и начисленные за период проценты, то Сумму основного долга, которая будет выплачена в первом месяце третьего года выплат получим как: ПМТ-648,50=618,26

Как видим, сумма совпадает результатом

ОСПЛТ()

, вычисленную ранее (с точностью до знака).

Примечание

: в

файле примера

приведено решение нескольких простых задач по определению

Текущей стоимости

.

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel 2007 Excel для Mac 2011 Excel Starter 2010 Еще…Меньше

ПС — одна из финансовых функций, возвращающая приведенную (к текущему моменту) стоимость займа или инвестиции на основе постоянной процентной ставки. Функцию ПС можно применять как для периодических постоянных выплат (например, по ипотеке или другим займам), так и для будущей стоимости, являющейся целью инвестиции.

Воспользуйтесь средством Excel Formula Coach, чтобы найти ежемесячную стоимость (суммузайма), которую вы можете позволить себе. При этом вы узнаете, как использовать функцию ПС в формуле.

Или воспользуйтесь средством Excel Formula Coach, чтобы найти конечную стоимость цели финансовых инвестиций.

Синтаксис

ПС(ставка; кпер; плт; [бс]; [тип])

Аргументы функции ПС описаны ниже.

-

Ставка — обязательный аргумент. Процентная ставка за период. Например, если получен кредит на автомобиль под 10 процентов годовых и выплаты производятся ежемесячно, процентная ставка за месяц составит 10%/12 (0,83%). В качестве значения аргумента «ставка» нужно ввести в формулу 10%/12, 0,83% или 0,0083.

-

Кпер — обязательный аргумент. Общее число периодов платежей для ежегодного платежа. Например, если получен кредит на 4 года на покупку автомобиля и платежи производятся ежемесячно, то кредит имеет 4*12 (или 48) периодов. В качестве значения аргумента «кпер» в формулу нужно ввести число 48.

-

Плт Обязательный. Выплата, производимая в каждый период и не меняющаяся на протяжении всего периода ежегодного платежа. Обычно аргумент «плт» состоит из выплат в счет основной суммы и платежей по процентам, но не включает в себя другие сборы или налоги. Например, ежемесячная выплата по кредиту в размере 10 000 ₽ под 12 процентов годовых на 4 года составит 263,33 ₽. В качестве значения аргумента «плт» нужно ввести в формулу число -263,33. Если он опущен, аргумент «бс» является обязательным.

-

Fv Необязательный. Будущая стоимость или баланс, который вы хотите достичь после последнего платежа. Если значение «ок» опущено, предполагается значение 0 (например, будущая стоимость займа — 0). Например, если за 18 лет вы хотите сохранить 50 000 рублей для оплаты специального проекта, будущая стоимость — 50 000 рублей. Затем можно было бы точно определить процентную ставку и определить, сколько необходимо ежемесячно сохранять. Если аргумент «пс» опущен, необходимо включить аргумент «pmt».

-

Тип Необязательный. Число 0 или 1, обозначающее, когда должна производиться выплата.

|

Тип |

Когда нужно платить |

|

0 или опущен |

В конце периода |

|

1 |

В начале периода |

Замечания

-

Убедитесь, что единицы измерения аргументов «ставка» и «кпер» используются согласованно. При ежемесячных выплатах по четырехгодичному займу из расчета 12 процентов годовых используйте значение 12%/12 в качестве аргумента «ставка» и 4*12 — в качестве аргумента «кпер». При ежегодных платежах по тому же займу используйте значение 12% в качестве аргумента «ставка» и 4 — в качестве аргумента «кпер».

-

При расчете аннуитетов используются следующие функции:

|

ОБЩПЛАТ |

ОСПЛТ |

|

ОБЩДОХОД |

ПС |

|

БС |

СТАВКА |

|

БЗРАСПИС |

ЧИСТВНДОХ |

|

ПРПЛТ |

ЧИСТНЗ |

|

ПЛТ |

-

Аннуитет — это ряд выплат одинаковых денежных сумм, осуществляемых в течение длительного периода. Примерами аннуитета могут служить заем на покупку автомобиля или заклад. Дополнительные сведения см. в описаниях функций, связанных с аннуитетами. -

В функциях, связанных с аннуитетами, выплачиваемые денежные средства, например депозит на сбережения, представляются в виде отрицательных чисел, а получаемые, такие как чеки на дивиденды, — положительными. Например, банковский депозит на сумму 1000 ₽ будет представлен аргументом -1000 для вкладчика и аргументом 1000 — для банка.

-

В Microsoft Excel каждый из финансовых аргументов выражается через другие аргументы. Если ставка не равна 0, то,

Если ставка равна 0, то

(плт * кпер) + пс + бс = 0

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|

500 000 ₽ |

Деньги, выплачиваемые по страховке в конце каждого месяца. |

|

|

8 % |

Процентная ставка по выплатам |

|

|

20 |

Число лет, по истечении которых деньги будут выплачены |

|

|

Формула |

Описание |

Результат |

|

=ПС(A3/12; 12*A4; A2; ; 0) |

Приведенная стоимость аннуитета в соответствии с условиями, указанными в диапазоне A2:A4. |

(59 777,15 ₽) |

Нужна дополнительная помощь?

Что такое PV в Excel? Это функция для расчета текущей стоимости. В этом руководстве объясняется его синтаксис, показано, как построить правильную формулу PV для серии денежных потоков и одного платежа, описаны подводные камни, с которыми вы можете столкнуться, и способы их преодоления.

Предположим, вы думаете о покупке страхового аннуитета, чтобы обеспечить стабильный денежный поток в течение пенсионных лет. Или, может быть, вы думаете о том, чтобы положить немного денег на сберегательный счет с приличной годовой процентной ставкой. Что бы это ни было, вы задаетесь вопросом — это хорошая сделка? Чтобы узнать это наверняка, вам нужно найти текущую стоимость инвестиций. Для этого Microsoft Excel предоставляет функцию PV, которая означает «текущая стоимость».

PV — это финансовая функция Excel, которая возвращает текущую стоимость аннуитета, кредита или инвестиции на основе постоянной процентной ставки. Его можно использовать для серии периодических денежных потоков или одного единовременного платежа.

Функция PV доступна во всех версиях Excel 365, Excel 2019, Excel 2016, Excel 2013, Excel 2010 и Excel 2007.

Синтаксис следующий:

PV(скорость, кпер, плт, [fv], [type])

Где:

- Ставка (обязательно) — процентная ставка за период. Если вы производите ежегодные платежи, укажите годовую процентную ставку; если вы платите ежемесячно, укажите ежемесячную процентную ставку и так далее.

- Кпер (обязательно) — общее количество периодов выплат на протяжении аннуитета.

- Pmt (необязательно) — сумма, выплачиваемая за каждый период. Если он опущен, предполагается, что он равен 0, а фв аргумент должен быть включен.

- Fv (необязательно) — будущая стоимость аннуитета после последнего платежа. Если он опущен, предполагается, что он равен 0, а пмт аргумент должен быть включен.

- Тип (необязательно) — когда будут производиться платежи:

- 0 или опущен (по умолчанию) — в конце периода (обычный аннуитет)

- 1 — на начало периода (аннуитетный платеж)

5 вещей, которые вы должны знать о функции PV

Чтобы функция Excel PV правильно работала на ваших листах, примите во внимание следующие примечания по использованию:

- Если фв аргумент равен нулю или опущен, пмт должны быть включены, и наоборот.

- оценивать Аргумент может быть представлен в виде процента или десятичного числа, например, 10% или 0,1.

- Любые деньги, которые вы выплачиваете (отток), должны быть представлены отрицательным числом. Любые деньги, которые вы получаете (приток), должны быть представлены положительным числом. Например, когда вы инвестируете деньги в страховой аннуитет, используйте отрицательное число для пмт. Когда страховая компания начнет выплачивать вам выплаты, выражайте платежи в виде положительных чисел.

- При расчете периодических денежных потоков соблюдайте оценивать а также Например единицы. Например, если вы делаете 5 ежегодных платежей по годовой процентной ставке 7%, используйте 5 для Например и 7% или 0,07 для оценивать. Если вы делаете ежемесячные платежи сроком на 5 лет, то используйте 5*12 (всего 60 периодов) для Например и 7%/12 для оценивать.

- Все аргументы должны быть числовыми, в противном случае функция PV возвращает ошибку #ЗНАЧ! ошибка.

Базовая формула PV в Excel

Чтобы получить общее представление о том, как использовать функцию PV в Excel, давайте создадим формулу приведенной стоимости в ее простейшей форме.

Предположим, вы делаете регулярные взносы для накопления пенсионных сбережений. Вы вносите 500 долларов на период по ставке 7% и делаете 50 таких платежей через равные промежутки времени.

Чтобы найти текущую стоимость аннуитета, настройте свой рабочий лист таким образом:

- Периодическая процентная ставка (C2): 7%

- Количество периодов (C3): 100

- Сумма платежа (С4): -500

- Тип аннуитета (C5): 0 (обычный аннуитет) или 1 (аннуитетный платеж)

Формула для расчета PV инвестиций выглядит следующим образом:

=PV(С2, С3, С4, ,С5)

Если вы сравните результаты порядкового аннуитета (платежи производятся в конце периода) и аннуитета к оплате (платежи производятся в начале периода), вы заметите, что в последнем случае текущая стоимость равна выше.

PV регулярного аннуитета:

PV аннуитета:

И вот еще несколько вещей, на которые стоит обратить внимание:

- В этом примере пмт аргумент является отрицательным числом, потому что мы вкладываем деньги. Если вы рассчитываете PV аннуитета, который выплачивается вам, введите пмт как положительное число, и в результате вы получите отрицательный PV.

- Будущая стоимость в данном расчете не используется, поэтому фв аргумент опущен.

- При составлении формулы PV для ежемесячных денежных потоков (или других периодических платежей, таких как еженедельные, ежеквартальные и т. д.) не забудьте преобразовать годовую процентную ставку в периодическую ставку, как показано на рис. этот пример.

Можно также посмотреть на проблему под другим углом. Чтобы найти процентную ставку, при которой PV равен 0, используйте функцию IRR.

Как использовать функцию PV в Excel — примеры формул

Следующие примеры дадут вам представление о том, как функция Excel PV работает в различных сценариях, чтобы вы могли настроить базовую формулу для своей конкретной задачи.

Рассчитать PV аннуитета

Допустим, вы купили аннуитет, по которому регулярный платеж в размере 200 долларов США должен производиться страховой компании в начале каждого месяца в течение следующих 10 лет. По аннуитету ежемесячно начисляются проценты по ставке 9% годовых. Вопрос — сколько сейчас стоит эта рента?

Для начала введите все данные в отдельные ячейки:

- Годовая процентная ставка (B2): 9%

- Количество лет (B3): 10

- Ежемесячный платеж (В4): -200

- Аннуитетный тип (B5): 1

- Количество периодов в году (B6): 12

В этом случае процентная ставка (оценивать) и оплата (пмт) относятся к разным периодам. Чтобы сделать PV правильно, нам нужно сделать пару преобразований:

Чтобы преобразовать годовую процентную ставку в периодическую, разделите годовую ставку на количество периодов в году:

оценивать = годовая процентная ставка / кол. периодов в год

Чтобы получить общее количество периодов, умножьте срок аннуитета в годах на количество периодов в году:

Например = нет. лет * нет. периодов в год

Так как у нас ежемесячная рента, мы можем делить и умножать на 12 или на ячейку В6, в которую вписано это число.

Полная формула PV в B8:

=PV(B2/B6, B3*B6, B4,, B5)

Аналогичным образом можно рассчитать текущую стоимость еженедельной, квартальной или полугодовой ренты. Для этого просто измените количество периодов в году в соответствующей ячейке:

- Еженедельно: 52

- Ежемесячно: 12

- Ежеквартально: 4

- Полугодовой: 2

- Годовой: 1

Рассчитать PV инвестиций на основе их будущей стоимости

В этом примере мы собираемся найти текущую стоимость инвестиции, которая принесет 50 000 долларов через 5 лет при годовой процентной ставке 7%. Цель состоит в том, чтобы выяснить, сколько денег нам нужно инвестировать сегодня, чтобы достичь целевой суммы в конце инвестиционного периода.

Как обычно, мы вводим данные аннуитета в отдельные ячейки:

- Годовая процентная ставка (B2): 7%

- Количество лет (B3): 5

- Будущая стоимость (B4): 50 000

- Тип аннуитета (B5): 0

Предполагая, что процентная ставка начисляется ежегодно, формула приведенной стоимости проста:

=PV(B2, B3, , B4, B5)

Пожалуйста, обратите внимание, что пмт аргумент в данном случае опущен, поскольку предполагается единовременное вложение без дополнительных периодических платежей.

Как показано на снимке экрана ниже, результат формулы PV отрицательный, потому что это отток, то есть деньги, которые вы инвестируете сейчас, чтобы заработать целевую сумму в будущем.

Но что, если у нас есть несколько предложений от разных инвестиционных компаний и мы хотим сравнить эффект разных периодов начисления процентов?

В этом случае мы вводим количество периодов начисления процентов в год в ячейки E2:E6, как показано на рисунке ниже. Затем мы вводим приведенную ниже формулу в F2 и перетаскиваем ее вниз через F6:

=PV($B$2/E2, $B$3* E2, ,$B$4)

Постоянные данные, такие как процентная ставка ($B$2), срок аннуитета ($B$3), будущая стоимость ($B$4) и тип ($B$5), должны быть указаны как абсолютные ссылки, чтобы формула копировала правильно. к нижним ячейкам.

Присмотревшись к результатам, вы можете заметить обратную зависимость между рассчитанным PV (абсолютное значение без учета знака) и количеством периодов начисления сложных процентов. Лучшее предложение для нас — это еженедельное начисление процентов — вложив сейчас наименьшую сумму денег, мы получим те же $50 000 через 5 лет.

Дополнительные примеры формул см. в разделе Как рассчитать текущую стоимость ренты в Excel.

Разница между формулой NPV и PV в Excel

Помимо PV, в финансах есть еще один термин, называемый NPV, который дисконтирует будущие денежные потоки по ожидаемой норме прибыли для оценки их текущей стоимости. Хотя эти два термина имеют много общего, они существенно различаются.

Текущая стоимость (PV) — относится к будущим поступлениям денежных средств в данный период.

Чистая приведенная стоимость (NPV) – это разница между приведенной стоимостью притока денежных средств и приведенной стоимостью оттока денежных средств. Другими словами, NPV учитывает первоначальные инвестиции, что делает текущую стоимость чистой величиной.

В Microsoft Excel есть два основных различия между функциями PV и NPV:

- Функция PV может рассчитывать только постоянные денежные потоки, которые не меняются в течение всего срока действия аннуитета. Функция NPV может рассчитывать переменные денежные потоки.

- PV работает как для обычного аннуитета, так и для аннуитета. NPV может обрабатывать только денежные потоки, возникающие в конце каждого периода.

Для получения дополнительной информации см. функцию Excel NPV с примерами формул.

Вот как рассчитать PV в Excel. Я благодарю вас за чтение и надеюсь увидеть вас в нашем блоге на следующей неделе!

Практическая рабочая тетрадь для скачивания

Использование формулы PV в Excel (файл .xlsx)

Вас также могут заинтересовать:

- Какова текущая стоимость формулы аннуитета?

Приведенная стоимость формулы аннуитета (Содержание)

- формула

- Примеры

- Калькулятор

Какова текущая стоимость формулы аннуитета?

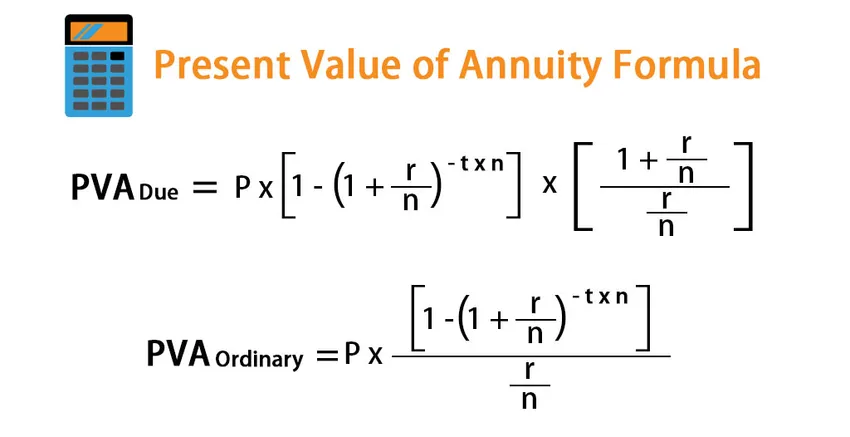

Термин «текущая стоимость аннуитета» относится к серии равных будущих платежей, которые дисконтируются до сегодняшнего дня. Тем не менее, платеж может быть получен либо в начале, либо в конце каждого периода, и, соответственно, существует две разные формулировки. В случае, если денежный поток должен быть получен в начале, тогда он известен как текущая стоимость аннуитета, и формула может быть получена на основе периодического платежа, процентной ставки, количества лет и частоты возникновения в году, Математически это представляется как

PVA Due = P * (1 – (1 + r/n) -t*n ) * ((1 + r/n) / (r/n))

где,

- ПВА = текущая стоимость аннуитета

- P = периодический платеж

- r = процентная ставка

- t = количество лет

- n = частота появления в году

В случае, если денежный поток должен быть получен в конце каждого периода, он известен как текущая стоимость обычного аннуитета, и формула немного отличается, и она выражается как

PVA Ordinary = P * (1 – (1 + r/n) -t*n ) / (r/n)

Примеры приведенной стоимости формулы аннуитета (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет текущей стоимости аннуитета.

Вы можете скачать этот шаблон Excel по формуле аннуитета здесь: текущая стоимость шаблона Excel по формуле аннуитета

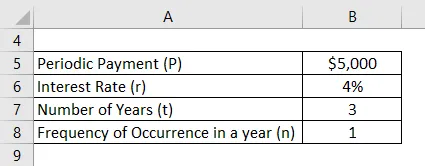

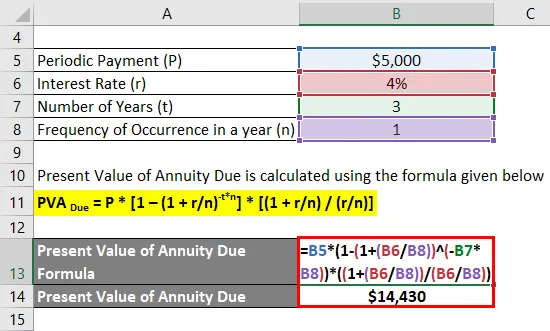

Приведенная стоимость формулы аннуитета — пример № 1

Давайте возьмем пример ежегодной годовой выплаты в размере 5000 долл. США, которую предполагается получать ежегодно в течение следующих трех лет. Рассчитайте текущую стоимость аннуитета, если ставка дисконта составляет 4%, а платеж поступает в начале каждого года.

Решение:

Приведенная стоимость аннуитетного платежа рассчитывается по формуле, приведенной ниже.

PVA Due = P * (1 — (1 + r / n) -t * n ) * ((1 + r / n) / (r / n))

- Приведенная стоимость аннуитетного платежа = 5000 долларов США * (1 — (1 + (4% / 1)) -3 * 1 ) * ((1 + (4% / 1)) / (4% / 1))

- Приведенная стоимость аннуитета = 14 430 долл. США

Таким образом, текущая стоимость аннуитета составляет 14 430 долларов США.

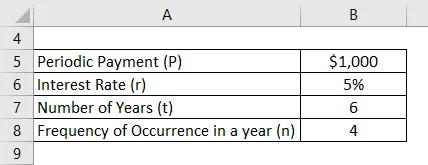

Приведенная стоимость формулы аннуитета — пример № 2

Давайте возьмем пример Дэвида, который, как ожидается, получит серию равных квартальных поступлений в будущем в размере 1000 долларов США в течение следующих шести лет. Рассчитайте текущую стоимость будущего притока денежных средств, если соответствующая ставка дисконтирования на основе текущей рыночной ставки составляет 5% при получении платежа:

- В начале каждого квартала

- В конце каждого квартала

Решение:

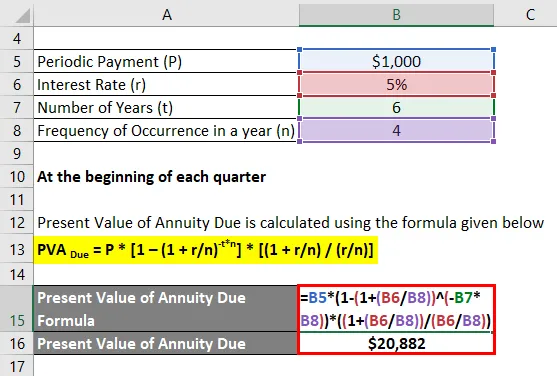

В начале каждого квартала

Приведенная стоимость аннуитетного платежа рассчитывается по формуле, приведенной ниже.

PVA Due = P * (1 — (1 + r / n) -t * n ) * ((1 + r / n) / (r / n))

- Приведенная стоимость аннуитетного платежа = 1000 * (1 — (1 + (5% / 4)) -6 * 4 ) * ((1 + (5% / 4)) / (5% / 4))

- Приведенная стоимость аннуитетного платежа = 20 882 долл. США

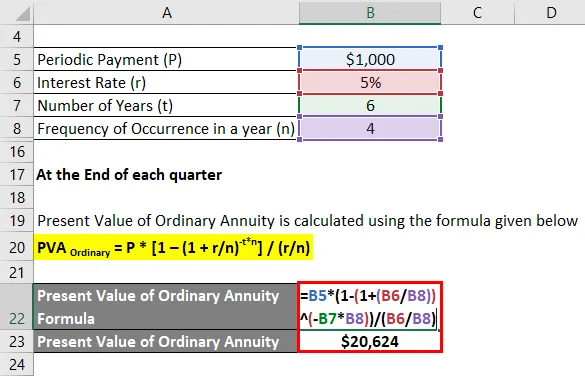

В конце каждого квартала

Текущая стоимость обыкновенной ренты рассчитывается по формуле, приведенной ниже

ПВА обычный = P * (1 — (1 + r / n) -t * n ) / (r / n)

- Приведенная стоимость обычного аннуитета = 1000 долларов США * (1 — (1 + 5% / 4) -6 * 4 ) / (5% / 4)

- Приведенная стоимость обычного аннуитета = $ 20, 624

Таким образом, текущая стоимость притока денежных средств, который должен получить Дэвид, составляет 20 882 долл. США и 20 624 долл. США в случае, если платежи получены в начале или в конце каждого квартала соответственно.

объяснение

Давайте сначала рассмотрим формулу для приведенной стоимости аннуитета, а затем формулу для текущей стоимости обычного аннуитета, и каждый из них может быть получен с помощью следующих шагов:

Шаг 1: Во-первых, определите равный периодический платеж, который, как ожидается, будет произведен либо в начале, либо в конце каждого периода. Обозначается П.

Шаг 2: Затем определите процентную ставку на основе текущих рыночных ставок, и она будет использоваться для дисконтирования каждого периодического платежа до сегодняшнего дня. Обозначается через r.

Шаг 3: Затем определите количество лет, за которые ожидается получение будущих платежей, и оно обозначается как t.

Шаг 4: Затем определите частоту или периодичность платежей в течение года, и она обозначается как n. Его можно использовать для расчета эффективной процентной ставки и количества периодов, как показано ниже.

Эффективная процентная ставка = г / п

Количество периодов = t * n

Шаг 5: В случае получения денежного потока в начале каждого периода формула для приведенной стоимости аннуитета может быть получена на основе периодического платежа (шаг 1), эффективной процентной ставки (шаг 4) и количество периодов (шаг 4), как показано ниже.

PVA Due = P * (1 — (1 + r / n) -t * n ) * (1 + r / n) / (r / n)

С другой стороны, если поток денежных средств должен быть получен в конце каждого периода, тогда формула для текущей стоимости обычного аннуитета может быть выражена, как показано ниже.

ПВА обычный = P * (1 — (1 + r / n) -t * n ) / (r / n)

Актуальность и использование приведенной стоимости формулы аннуитета

Хотя концепция текущей стоимости аннуитета является просто еще одним выражением теории временной стоимости денег, она является важной концепцией с точки зрения оценки пенсионного планирования. Фактически, он преимущественно используется бухгалтерами, актуариями и страховым персоналом для расчета приведенной стоимости структурированных будущих денежных потоков. Это также полезно при принятии решения о том, является ли единовременная выплата лучше, чем серия будущих платежей на основе ставки дисконтирования. Кроме того, на вышеупомянутое решение также влияет тот факт, что платеж получен в начале или в конце каждого периода.

Текущая стоимость калькулятора формулы аннуитета

Вы можете использовать следующую стоимость калькулятора аннуитета

| п | |

| р | |

| T | |

| N | |

| PVA | |

| ПВА = | P x (1 — (1 + r / n) -txn ) X (1 + r / n / r / n) |

| знак равно | 0 x (1 — (1 + 0/0 ) -0x0 ) X (1 +0 / 0/0/0 ) = 0 |

Рекомендуемые статьи

Это было руководство к текущей стоимости формулы аннуитета. Здесь мы обсудим, как рассчитать текущую стоимость аннуитета вместе с практическими примерами. Мы также предоставляем калькулятор текущей стоимости аннуитета с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Формула для будущей стоимости аннуитета

- Временная стоимость денежной формулы с калькулятором

- Как рассчитать аннуитет по формуле?

- Формула коэффициента скидок (Примеры с шаблоном Excel)

As you might guess, one of the domains in which Microsoft Excel really excels is finance math. Brush up on the stuff for your next or current job with this how-to. In this tutorial from everyone’s favorite digital spreadsheet guru, YouTube’s ExcelIsFun, the 34th installment in his «Excel Finance Class» series of free video lessons, you’ll learn how to calculate the present value of annuity in Excel.

Want to master Microsoft Excel and take your work-from-home job prospects to the next level? Jump-start your career with our Premium A-to-Z Microsoft Excel Training Bundle from the new Gadget Hacks Shop and get lifetime access to more than 40 hours of Basic to Advanced instruction on functions, formula, tools, and more.

Buy Now (97% off) >

Other worthwhile deals to check out:

- 97% off The Ultimate 2021 White Hat Hacker Certification Bundle

- 98% off The 2021 Accounting Mastery Bootcamp Bundle

- 99% off The 2021 All-in-One Data Scientist Mega Bundle

- 59% off XSplit VCam: Lifetime Subscription (Windows)

- 98% off The 2021 Premium Learn To Code Certification Bundle

- 62% off MindMaster Mind Mapping Software: Perpetual License

- 41% off NetSpot Home Wi-Fi Analyzer: Lifetime Upgrades