Управленческий учет предназначен для представления фактического состояния дел на предприятии и, соответственно, принятия на основе данных управленческих решений. Это система таблиц и отчетов с удобной ежедневной аналитикой о движении денежных средств, прибылях и убытках, расчетах с поставщиками и покупателями, себестоимости продукции и т.п.

Каждая фирма сама выбирает способ ведения управленческого учета и нужные для аналитики данные. Чаще всего таблицы составляются в программе Excel.

Примеры управленческого учета в Excel

Основные финансовые документы предприятия – отчет о движении денежных средств и баланс. Первый показывает уровень продаж, затраты на производство и реализацию товаров за определенный промежуток времени. Второй – активы и пассивы фирмы, собственный капитал. Сопоставляя эти отчеты, руководитель замечает положительные и отрицательные тенденции и принимает управленческие решения.

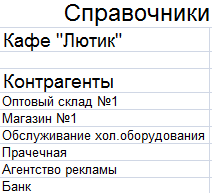

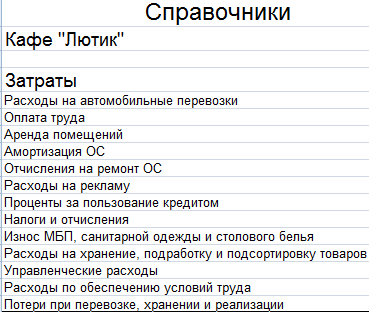

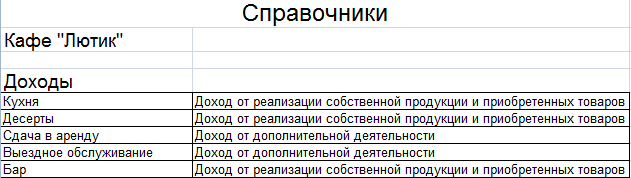

Справочники

Опишем учет работы в кафе. Предприятие реализует продукцию собственного производства и покупные товары. Имеют место внереализационные доходы и расходы.

Для автоматизации введения данных применяется таблица управленческого учета Excel. Рекомендуется так же составить справочники и журналы с исходными значениями.

- Типы контрагентов. Кафе сотрудничает с поставщиками продуктов питания, оборудования для хранения, подработки, подсортировки и упаковки товаров, санитарной одежды и столового белья, посуды. В этот же список можно внести банки, поставщиков коммунальных услуг и др.

- Статьи затрат. Перечень зависит от работы конкретного пункта общественного питания.

Если экономист (бухгалтер, аналитик) планирует расписывать по статьям и доходы, то такой же справочник можно создать для них.

Удобные и понятные отчеты

Не нужно все цифры по работе кафе вмещать в один отчет. Пусть это будут отдельные таблицы. Причем каждая занимает одну страницу. Рекомендуется широко использовать такие инструменты, как «Выпадающие списки», «Группировка». Рассмотрим пример таблиц управленческого учета ресторана-кафе в Excel.

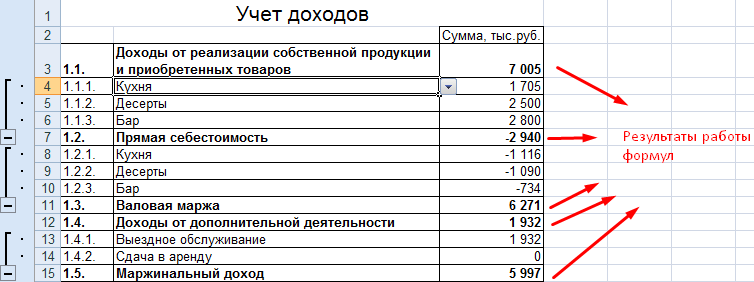

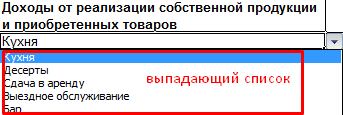

Учет доходов

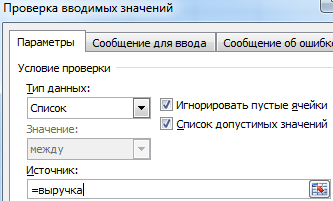

Присмотримся поближе. Результирующие показатели найдены с помощью формул (применены обычные математические операторы). Заполнение таблицы автоматизировано с помощью выпадающих списков.

При создании списка (Данные – Проверка данных) ссылаемся на созданный для доходов Справочник.

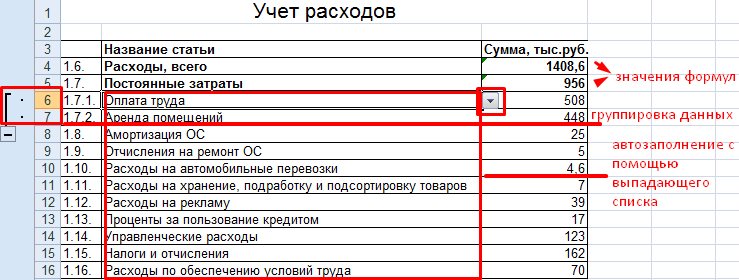

Учет расходов

Для заполнения отчета применили те же приемы.

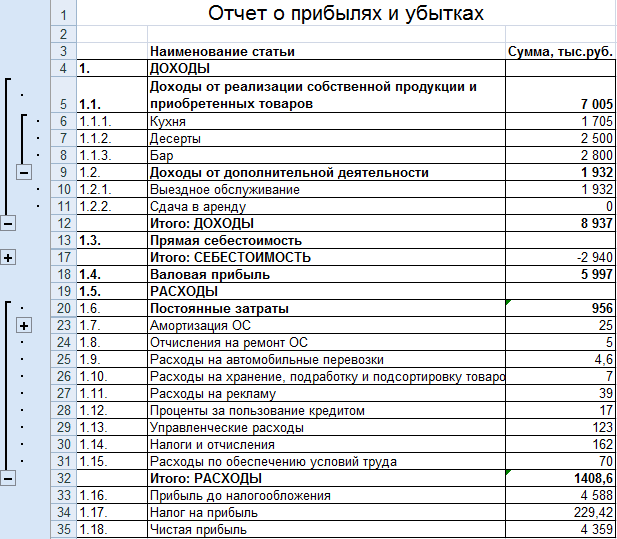

Отчет о прибылях и убытках

Чаще всего в целях управленческого учета используется отчет о прибылях и убытках, а не отдельные отчеты по доходам и расходам. Данное положение не нормируется. Поэтому каждое предприятие выбирает самостоятельно.

В созданном отчете для подсчета результатов используются формулы, автозаполнение статей с помощью выпадающих списков (ссылки на Справочники) и группировка данных.

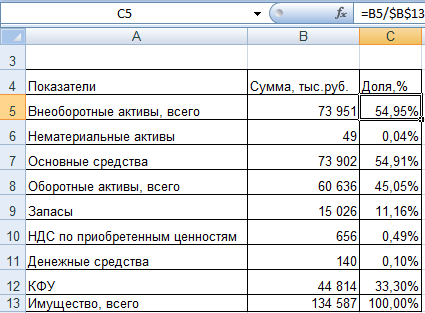

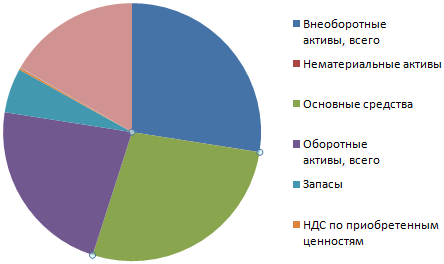

Анализ структуры имущества кафе

Источник информации для анализа – актив Баланса (1 и 2 разделы).

Для лучшего восприятия информации составим диаграмму:

Как показывает таблица и рисунок, основную долю в структуре имущества анализируемого кафе занимают внеоборотные активы.

Скачать пример управленческого учета в Excel

По такому же принципу анализируется пассив Баланса. Это источники ресурсов, за счет которых кафе осуществляет свою деятельность.

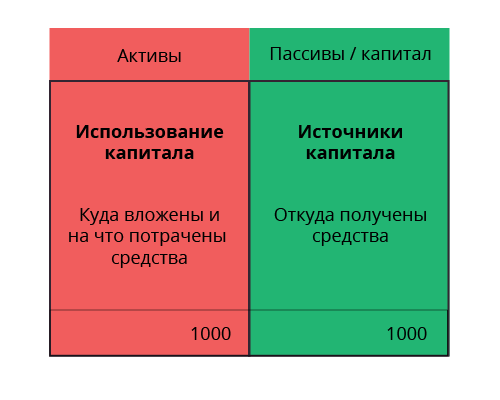

Управленческий баланс – это отчет о финансовом положении компании на определенный момент времени. Его можно сравнить с фотографией вашего бизнеса.

3 важных момента об управленческом балансе:

► Управленческий баланс дает ответ на вопрос: «Где ваши деньги?»:

- Сколько всего средств имеет компания?

- Откуда взялись деньги?

- На что деньги потрачены?

► Это ключевой отчет, из которого можно взять важные финансовые показатели, в том числе для управления продажами выполнение плана по прибыли.

► Управленческий баланс является основным проверочным и связующим звеном с отчетами о прибылях и убытках и движении денежных средств.

Структура управленческого баланса:

- пассивы – источники капитала;

- активы – использование капитала.

В управленческом балансе активы делятся на оборотные и внеоборотные

В управленческом балансе активы делятся на оборотные и внеоборотные

- Оборотные

- денежные средства

- товарные запасы

- дебиторская задолженность

- Внеоборотные

- основные средства

- нематериальные активы и т.д.

В управленческом балансе пассивы состоят из:

- собственного капитала;

- долгосрочных обязательств (свыше 1 года);

- краткосрочных обязательств (долги по зарплате, налоговые обязательства, счета поставщиков к оплате).

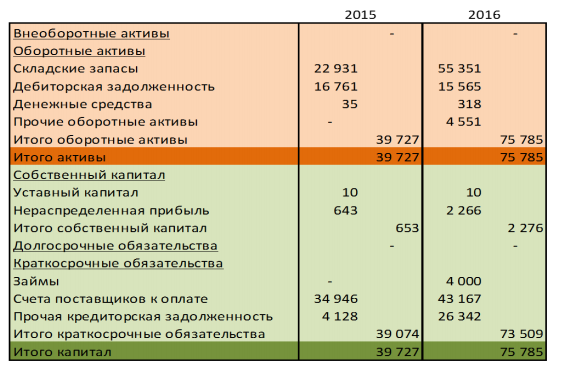

Рассмотрим пример в динамике.

Из таких управленческих данных можно получить следующую информацию для дальнейшего анализа:

- В части активов управленческого баланса:

► Внеобороные активы. Отсутствуют.

► Складские запасы. Наблюдается ситуация затоваренности в 2016 году по сравнению с 2015 годом. Подобная динамика складских запасов может говорить об отрицательных тенденциях в бизнесе.

► Дебиторская задолженность. Она уменьшилась по сравнению с предыдущим годом. С учетом затоваренности (показатель – складские запасы вырос) и снижения дебиторской задолженности можно предположить, что ситуация с продажами в компании ухудшилась. Но точнее об этом скажет строка «Итого активы».

► Денежные средства. Сам по себе не самый сильный показатель, чтобы делать какие-то однозначные выводы. Не стабилен. Может измениться в любой момент.

► Валюта баланса. Отражена в строке «Итого активы», увеличилась в 2 раза. Учитывая тот факт, что большинство цифр по сравнению с прошлым годом выросло, предварительно можно рассуждать о том, что компания все же не испытывает сложностей с продажами.

- В части пассивов управленческого баланса

► Уставный капитал. Не изменился

► Собственному капиталу стоит уделить особое внимание. И одна из задач бизнеса заключается в том, чтобы показатель собственного капитала не был отрицательным.

Он бывает отрицательным в следующих двух случаях:

- деятельность компании убыточна;

- собственник забирает из бизнеса средств больше, чем компания зарабатывает.

Отрицательный собственный капитал говорит о том, что вы должны больше, чем имеете.

Замерять его необходимо ежемесячно. Собственный капитал считается следующим образом. На 1 число месяца проводится инвентаризация активов и обязательств. Разность между этими двумя показателями укажет на величину собственного капитала.

► Нераспределенная прибыль. Увеличилась почти в 4 раза. Рост однозначно свидетельствует о позитивных процессах и росте продаж.

► Займы. В 2016 г. появились займы, которых не было в предыдущем. На общем фоне величин остальных показателей это изменение можно трактовать как негативное. То есть бизнес требует дополнительного вливания денег. Если принять во внимание возросшие складские запасы, рост прибыли, снижение дебиторской задолженности, то можно предположить, что:

- Бизнес развивается и требует дополнительных вливаний

- Много денежных средств вложено в материальные запасы

- Скорее всего компания уже испытывает кассовые разрывы

- Ликвидности на устранение кассовых разрывов и рост предприятия не хватает.

► Счета поставщиков к оплате. Показатель серьезным образом увеличился. Одним из важных показателей деятельности является отношение дебиторской задолженности к кредиторской. Желательно, чтобы оно равнялось единице. В нашем же случае дебиторка почти в 3 раза меньше.

► Прочая кредиторская задолженность. Показатель вырос. Чаще всего под этим показателем подразумевается предоплата от покупателей.

Для более точных выводов необходимо проанализировать также отчет о прибылях и убытках и отчет о движении денежных средств. Но для предварительной оценки положения компании достаточно данных из управленческого баланса.

С помощью управленческих данных легко рассчитать:

1. Чистый оборотный капитал. Показатель представляет собой разность между величиной оборотных активов и краткосрочных обязательств. Он должен быть положительным.

2. Рентабельность собственного капитала = прибыль/собственный капитал.

3. Оборачиваемость запасов = выручка/среднегодовой остаток запасов. Чем больше коэффициент, тем выше рентабельность капитала.

4. Длительность периода хранения запасов в днях. Показатель представляет собой среднее количество дней между приходом товара на склад и его отгрузкой покупателю.

5. Длительность периода оборачиваемости дебиторской задолженности в днях. Она представляет собой среднюю отсрочку для оплаты товара/услуг клиентами.

6. Длительность периода оборачиваемости кредиторской задолженности в днях. Она представляет собой среднюю отсрочку по расчету с поставщиками.

7. Денежный цикл, на основании расчета которого решается проблема кассовых разрывов. Он рассчитывается по формуле:

Оборачиваемость товарных запасов (в днях) + оборачиваемость дебиторской задолженности (в днях) – оборачиваемость кредиторской задолженности (в днях)

Она дает понимание длительности периода между получением денежных средств за единицу товара/услуги. Чем длиннее этот период, тем соответственно больше нужно средств для его финансирования.

Управленческий баланс стоит вести также для того, чтобы предотвратить возможное мошенничество и воровство на предприятии. Вот что происходит согласно данным американской организации ACFE.

- Компании теряют в среднем 5% выручки в год из-за мошенничества сотрудников.

- Мошенничество в среднем длится 18 месяцев (от начала до обнаружения)

- Чем выше позиция сотрудника, тем больше убыток.

- Чем больше стаж сотрудника, тем выше убыток.

- В 77% случаев мошенниками оказываются финансисты, производственники, продажники, закупщики и руководство.

- Большинство мошенников имели чистую биографию (84%).

- 49% пострадавших компаний не получили никакой компенсации убытков.

Подведем краткие итоги. Управленческий баланс обобщает данные по имуществу компании (информационная функция), проверяет равенство суммы активов сумме пассивов (проверочная функция) и служит базой для анализа финансовых показателей (аналитическая функция).

С помощью управленческого баланса легко рассчитать рентабельность капитала, оборачиваемость товаров, дебиторки, длительность некоторых процессов и так далее.

Специально разработанной формы для управленческого баланса нет, поэтому его можно составить, например, в excel. Это документ только для внутреннего пользования (в этом его отличие от бухгалтерского баланса), поэтому его можно формировать на любую даты.

Кроме того, управленческий баланс можно создавать как на одну компанию, так и на несколько юридических лиц, аффилированных между собой. Очень важно, чтобы все активы и пассивы, внесенные в управленческий баланс, подкреплялись документами.

Ещё больше идей и примеров по этой теме вы получите на наших авторских бесплатных вебинарах. Регистрируйтесь!

Мы рассмотрели структуру и основные показатели управленческого баланса. Используйте их, чтобы вовремя сделать правильные выводы о финансовом состоянии вашего предприятия и эффективно управлять своими продажами и бизнесом.

Форма управленческого баланса для получения кредита a банке для субъектов малого бизнеса.

При формировании управленческого баланса важно руководстоваться следующими правилами:

На предприятии должен вестись ежедневный учет поступлений денежных стредств. Таким образом, необходимо сопоставить данные учета с наличностью в кассе и остатками на счетах по банковским выпискам. Необходимо уточнить, как часто Субъект малого бизнеса осуществляет закупки товаров и оплату счетов, если не ежедневно, следовательно, имеется выручка за прошлые торговые дни, которая либо была сдана в банк и лежит на банковском счете, либо, если не сдавалась в банк, учитывается по кассе и хранится в сейфе.

Для определения достоверности полученной информации необходимо дополнительно сопоставить «выручку по отгрузке» и «выручку по оплате» с имеющимся объемом дебиторской задолженности.

Для определния достоверности полученной информации необходимо произвести пересчет нескольких позиций товара. Дополнительно можно косвенно сопоставить объем складских помещений и объем товарной массы.

Полученную информацию необходимо сверить с первичными документами. К примеру, если часть основных средств оформлена на близких родственников, и есть договора поставок (купли-продажи) и документы, подтверждающие оплату, при этом первичные источники информации не вызывают сомнения в принадлежности основных средств Субъекту малого бизнеса, их можно поставить в баланс, если возникают какие-либо сомнения, то на баланс их ставить не нужно.

Управленческий баланс – это «фотография» бизнеса, главный отчет финансово-хозяйственной деятельности организации и предприятия. Правильно составленный отчет по управленческому балансу отвечает на главный вопрос, в каком состоянии находится финансовое положение компании. С помощью расчета вы поймете рентабельность капитала, оборачиваемость товаров, дебиторской задолженности, сальдо и так далее.

Расскажем и покажем, а также рассчитаем показатели в таблице и выявим слабые места и проблемы в бизнесе. В результате вы сможете увеличить прибыль, правильно управляя продажами. Как правильно составить управленческий баланс в Excel, читайте ниже. Приведенные ниже таблицы вы сможете запросить у меня и скачать.

Составляем управленческий баланс правильно

Баланс в управленческом учете выполняет три функции: проверочная, информационная и аналитическая.

Проверочная функция

Если ваш баланс сошелся (когда актив равен пассиву), то, значит, все операции внесены верно, и нет арифметических ошибок по невнимательности. Например, товар отгружен Заказчику, но его задолженность не увеличена. То есть, сведенный баланс гарантирует отсутствие ошибок при корректном внесении информации. В случае некорректного заполнения или пропусков правильность данных таблица гарантировать не сможет.

Другими словами, когда используется неверная информация при вводе данных, то при сведении управленческого баланса по концу отчетного периода вы ошибки не увидите. Она всплывет при инвентаризации склада (в редком случае покупатель может сказать, что приехало товара больше, чем по документам, но так бывает не часто), и это уже будет не ошибка учета, а недосмотр работников склада, за который они будут возмещать финансовые потери.

Яркий пример: по документам отгрузили 100 тонн товара, а физически отгрузили 105 тонн.

Информационная функция

В правильно сведенном управленческом балансе находится информация обо всем имуществе вашего предприятия, а также обо всех его долгах. Форм баланса может быть великое множество, однако, они будут примерно одинаковы, ибо придумать что-то новаторское тут просто невозможно.

Поэтому опишу две формы в таблице Excel.

Первая – баланс на определенную дату.

Вторая – баланс в динамике за финансовый год.

Управленческий баланс на дату:

Мы видим классическую форму из пяти разделов:

Два в активе:

- Необоротные средства.

- Оборотные средства.

Три в пассиве:

- Собственный капитал;

- Долгосрочные обязательства;

- Краткосрочные обязательства.

Разделы расположены по мере увеличения ликвидности сверху вниз.

Строка, выделенная оранжевым цветом, является расшифровкой вышестоящей над ней строки.

Поясню о строке 1.4 в Пассиве — «Финансовый результат с начала года».

Это число является накопительным и рассчитывается путем суммирования данной строки из прошлого месяца с прибылью за отчетный месяц (строка 1.5).

Нижняя красная строка проверочная. Когда в ней появляется любая цифра, значит, актив не равен пассиву.

Управленческий баланс в динамике:

В этой таблице мы видим те же самые разделы, что и в предыдущей (а по другому и быть не может!), налицо только другое построение отчета.

К плюсам данной формы управленческого баланса относится наглядность динамических изменений в течение года.

К минусам можно отнести меньшую наглядность общей структуры баланса и соотношения активов с пассивами. Это мое личное мнение. В итоге, при утверждении форм вполне можно обойтись вторым вариантом формы. Если Вы захотите рассчитывать по первому варианту, вам необходимо для демонстрации динамики делать дополнительно второй вариант. Другими словами, без первого варианта отчетность составить можно, а без второго нет.

Аналитическая функция

Благодаря управленческому балансу, вы сможете задействовать весь арсенал аналитических инструментов лучших экономистов.

Как правило, используются два способа анализа:

- Анализ динамики изменения статей.

- Анализ финансовых показателей.

С анализом динамики изменения статей баланса все предельно просто. Необходимо взять строку и анализировать её изменения в течение рассматриваемого периода (квартал, полугодие, год и так далее). Правильным решением будет анализировать комплексно, используя не только баланс, но и отчет о прибылях и убытках, например, динамику изменения дебиторской задолженности и объема реализации продукции.

Читайте также статью про финансовые показатели.

Если вам нужен вышеописанный управленческий отчет в формате Excel, напишите мне.

Я вам его пришлю.

В случае, когда предложенная форма вам не подходит, обращайтесь для разработки индивидуальной.

Артем Коваль

Hi! I’m Adhavi, The lead developer at Joomlabuff. I love to build Joomla Templates! Thanks for visiting this website, feel free to drop us a line!

Полноценная модель учёта финансов проектных компаний. Простая таблица, где обычными формулами строятся отчёты на основе учётной информации.

Делимся моделью, в которой организован учет в helpexcel.pro. Мы создали таблицу на основе выдержки из нескольких успешных работ. Таблица подойдёт для компаний с проектной деятельностью.

О шаблоне

Таблица состоит из двух основных элементов.

1. Области учета

- Лист для ведения параметров проектов.

- Лист учёта финансов.

2. Области отчетности

- Отчет о движении денег.

- Отчет по финансам проектов.

- Отчет о прибылях и убытках (расходы формируются кассовым методом).

- Отчет по выплатам сотрудникам и контрагентам.

Ссылка на таблицу в конце статьи. Рекомендуем прочесть до конца, чтобы не сделать ошибок при настройке и правильно понять суть.

Учёт проектов

На данном листе ведём проектный учёт. Это наименования проектов, статусы работы.

Ячейки фиолетового цвета записывает пользователь. Серые считаются формулами и выводят сводные данные.

При необходимости вы можете добавить нужные вам столбцы для ввода параметров проектов. На вычисления это не повлияет и ничего не сломается.

Учёт финансов

Лист предназначен для записи приходных и расходных операций. Он является источником информации для построения отчётов. Поля листа, необходимые для каждого из отчётов, будут описаны ниже.

Значения выпадающих списков регулируются на листе «Справочник».

Отчёт о движении денег

Отчёт формируется на листе “Cash Flow”. В выпадающих списках над отчётом можно определить год и проект, в разрезе которого он выводится. Если поле для выбора проекта пустое, отчет строится по всем проектам и компании в целом.

Для отчета важны следующие поля на листе «Учёт финансов»:

- Дата операции.

- Статья ДДС.

- Сумма.

Статьи отчета определяются выбором из выпадающего списка в форме отчёта. Предварительно должны быть введены статьи ДДС на лист справочника.

Поля «Дата начисления», «Проект», «Сотрудник/контрагент» заполняются при необходимости.

Отчёт по финансам проектов

Лист “Cash Flow проектов” является производным от отчета о движении денег. Для каждого проекта выводятся сводные поступления и расходы.

На листе предусмотрено десять мини-форм. Одна форма — один проект. Проект выбирается в выпадающем списке левого верхнего угла формы отчета.

Для отчета важны следующие поля на листе «Учёт финансов»:

- Дата операции.

- Статья ДДС.

- Сумма.

- Проект.

Отчёт по выплатам контрагентам и сотрудникам

Нужен для того, чтобы в динамике видеть суммы выплат по составляющим себестоимости услуг.

Наименования контрагентов и фамилии сотрудников в форме отчётов являются выпадающими списками в поле «Сотрудник/контрагент» листа «Учёт финансов».

То есть чтобы получить правильный справочник на листе учета финансов, нужно заполнить столбец В отчета по выплатам сотрудникам и контрагентам.

Для отчета важны следующие поля на листе «Учёт финансов»:

- Дата операции.

- Сотрудник/контрагент

- Сумма.

Отчёт о прибылях и убытках (P&L)

Он сделан по методологии, рассчитанной именно под наши процессы. Мы руководствовались принципом минимизации пользовательских действий. Отчет строится кассовым методом.

Мы выделяем несколько составляющих расчета прибыли, которые связаны со статьями ДДС в справочнике.

В заданный период отчета информация попадает по дате начисления, которую указывает пользователь на листе учета финансов.

Например, мы в ноябре выдали заработную плату, начисленную в октябре. Тогда дату операции указываем текущую, а дату начисления октябрь. В ДДС мы увидим сумму в ноябре, а в расчете прибыли в октябре.

Если не указывать дату начисления, то формулы автоматически приравнивают ее к дате операции. Пользователь может поменять дату в любой момент.

Выручка считается только по поступлениям с галочкой в поле «Акт подписан» листе учета финансов.

Пора поделиться шаблоном таблицы

Чтобы увидеть ее полную функциональность, создайте копию, в меню: Файл → Создать копию.

Вопросы по настройке, конструктивную критику и пожелания пишите в комментарии.

Отвечу каждому и помогу разобраться с адаптацией шаблона.