Привет! Мы «Нескучные финансы», помогаем бизнесу навести порядок в учете и управлять бизнесом на основе цифр. Для этого мы или берем финучет на аутсорс, или предоставляем удобные бесплатные шаблоны. В этой статье как раз второе.

Мы подготовили барсетку. Это 16 шаблонов финансовых таблиц, в которых вы можете вести управленческий учет в своем бизнесе. Для каждой таблицы мы записали видеоинструкцию, ссылка на которую лежит на последней вкладке таблицы.

Внутри: отчет о движении денег, баланс, отчет о прибылях и убытках, учет основных средств, управление запасами, учет логистики, учет финансовой деятельности, учет сделок, финмодель, платежный календарь, зарплатная ведомость, отчет по маркетингу, калькулятор рентабельности, калькулятор финансового рычага, калькулятор скидок, отчет отдела продаж.

Чтобы воспользоваться таблицей, нужно сделать ее копию на свой Гугл-диск. Можно скачать в Экселе, но не рекомендуем: какие-то формулы могут не работать.

Можете просто перейти по ссылке и пользоваться таблицами на свое здоровье. А можете читать дальше: мы вкратце расскажем, зачем нужна каждая таблица из барсетки.

ДДС (отчет о движении денежных средств)

Это документ, с которого начинается внедрение финучета в компании. Из этого отчета видно, откуда пришли деньги и куда ушли. Так или иначе его ведут многие собственники ― в блокноте, Эксельке или голове, а вот анализируют не все. Однако нужно сравнивать суммы за разные периоды и по одинаковым статьям. Например, в этом месяце мы тратим на содержание офиса больше, чем в том.

Баланс

Самый важный отчет для собственника. Он показывает, сколько денег владельца компании работает в бизнесе. Собственный капитал увеличивается за счет получаемых прибылей, и уменьшается за счет полученных убытков, выплаты дивидендов.

Баланс состоит из активов и пассивов. В активах показывается, что есть у компании, а в пассивах ― кому это принадлежит.

Отчет о прибылях и убытках

Он помогает увидеть, сколько чистой прибыли заработала компания. Кроме того, отчет показывает детализацию по нескольким видам прибыли: маржинальной, валовой, операционной. Можно проанализировать и понять, как улучшить результат.

Учет основных средств

Нужен для того, чтобы систематизировать все данные, которые нужны для расчета амортизации и последующей продажи. В этом документе указывается стоимость и дата покупки, срок полезного использования и другие детали. Здесь может быть указано торговое, складское и производственное оборудование, оргтехника, недвижимость, мебель, транспорт ― все, что предназначено для основной деятельности организации и прослужит дольше года.

Управление запасами

Помогает навести порядок на складе и знать, сколько товара есть в наличии. Еще управлять запасами ― это держать ходовой товар в достаточном количестве. Чтобы определить спрос на товар, нужно анализировать фактические данные.ABC-анализ дает понять, какие товары занимали наибольшую долю в выручке компании, а XYZ-анализ помогает понять, как часто покупают конкретный товар. Можно анализировать не только конкретные продукты, но и категории товаров.

Чтобы не было товарного разрыва ― ситуации, когда клиенты приходят и хотят купить товар, а его нет ― нужно высчитать точку заказа. Так мы узнаем, сколько и когда нужно купить товара.

Учет логистики

С помощью этого инструмента можно анализировать работу с разными транспортными компаниями, учитывать расходы на доставку, если посылку не выкупили.

Учет финансовой деятельности

Позволяет собирать информацию по расчету с кредиторами и собственниками. В этом документе учитываются вклады и займы от владельца компании и информация о дивидендах. Также здесь систематизируются данные о сторонних кредитах, займах и лизинге оборудования.

Учет сделок

Позволяет не растерять информацию по проектам. В одном документе будут собраны сведения по контрагентам и проджект-менеджерам, сумма выплат и расходов, данные о расчетах и сроках. Еще в нем подсчитаны прибыль и рентабельность проекта.

Финансовая модель

В финмодели можно запланировать чистую прибыль и выручку, проанализировать ключевые показатели, которые влияют на финансовый результат бизнеса. Ее можно составить как для планируемых направлений бизнеса и компаний, так и для уже существующих. С помощью финмодели можно проверить, как то или иное управленческое решение повлияет на финансовый результат компании.

Платежный календарь

Один из инструментов планирования. Сначала планируют на месяц-два-три бюджет, а на его основе делают платежный календарь. В нем по датам видно, сколько и когда ожидается поступлений и затрат. Это помогает предвосхищать кассовые разрывы: в платежном календаре видны «дырки», которые можно залатать предоплатой от другого клиента, переносом сроков оплаты, заемными средствами и другими способами.

Зарплатная ведомость

Один из самых актуальных инструментов. Помогает вести учет выплат сотрудникам. Будет полезна компаниям, в которых сложная система мотивации, которая зависит от выполнения показателей эффективности. Помогает собрать информацию об отпускных, премиях, бонусах и отчислениях в пенсионный фонд, налоговую и соцстрах.

Маркетинговый отчет

Сводный документ, в котором учитываются рекламные активности на разных онлайн площадках и привлеченный с них трафик. С помощью такого инструмента можно собрать данные для анализа эффективности рекламы из разных источников: в отчете наглядно видно, что эффективней для продвижения вашего продукта ― контекстная реклама в Яндекс.Директе или таркетинговая во Вконтакте. Также здесь можно вести учет рекламных расходов и выручки, которая получена от клиентов из онлайна.

Калькулятор рентабельности проектов

Посчитает, выгодно заниматься проектом или нет. С его помощью можно определить маржинальность проекта и сравнить ее с плановой. Калькулятор рентабельности проектов даст оценить прибыль проекта с учетом разных систем налогообложения.

Калькулятор финансового рычага

Поможет рассчитать, нужен кредит или нет. Калькулятор финансового рычага сделает расчет эффективности кредита ― сможет компания взлететь на новые деньги или заемные средства потянут ее ко дну. Подробнее об эффекте финансового рычага мы рассказали в другой статье →

Калькулятор влияния скидки на прибыль

Рассчитает, как повлияет скидка на прибыль компании. Теперь вы сможете делать скидку не на глаз, а учитывая расчет по цене реализации, марже или наценке.

Отчет отдела продаж

Таблица, в которой удобно следить за работой всего отдела продаж и отдельных менеджеров — сразу увидите, если случится какое-то отклонение по выручке, сможете оперативно принять решение, как исправить ситуацию. А самим менеджерам отчет помогает понимать, сколько они заработают в этом месяце. Единственный отчет, к которому не записали видеоинструкцию.

Пользуйтесь на здоровье! Если есть вопросы по шаблонам, задавайте их в комментариях.

|

Готовые таблицы Excel бесплатно! |

|

|

Управленческий учет предназначен для представления фактического состояния дел на предприятии и, соответственно, принятия на основе данных управленческих решений. Это система таблиц и отчетов с удобной ежедневной аналитикой о движении денежных средств, прибылях и убытках, расчетах с поставщиками и покупателями, себестоимости продукции и т.п.

Каждая фирма сама выбирает способ ведения управленческого учета и нужные для аналитики данные. Чаще всего таблицы составляются в программе Excel.

Примеры управленческого учета в Excel

Основные финансовые документы предприятия – отчет о движении денежных средств и баланс. Первый показывает уровень продаж, затраты на производство и реализацию товаров за определенный промежуток времени. Второй – активы и пассивы фирмы, собственный капитал. Сопоставляя эти отчеты, руководитель замечает положительные и отрицательные тенденции и принимает управленческие решения.

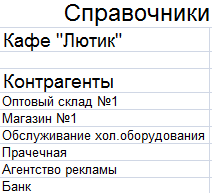

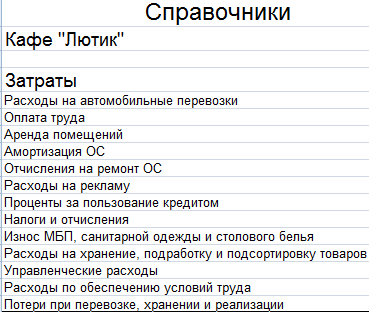

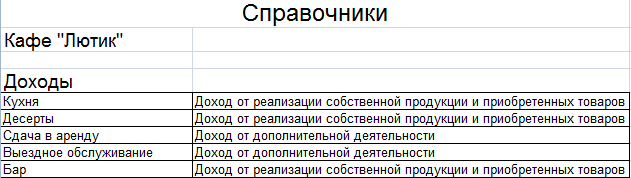

Справочники

Опишем учет работы в кафе. Предприятие реализует продукцию собственного производства и покупные товары. Имеют место внереализационные доходы и расходы.

Для автоматизации введения данных применяется таблица управленческого учета Excel. Рекомендуется так же составить справочники и журналы с исходными значениями.

- Типы контрагентов. Кафе сотрудничает с поставщиками продуктов питания, оборудования для хранения, подработки, подсортировки и упаковки товаров, санитарной одежды и столового белья, посуды. В этот же список можно внести банки, поставщиков коммунальных услуг и др.

- Статьи затрат. Перечень зависит от работы конкретного пункта общественного питания.

Если экономист (бухгалтер, аналитик) планирует расписывать по статьям и доходы, то такой же справочник можно создать для них.

Удобные и понятные отчеты

Не нужно все цифры по работе кафе вмещать в один отчет. Пусть это будут отдельные таблицы. Причем каждая занимает одну страницу. Рекомендуется широко использовать такие инструменты, как «Выпадающие списки», «Группировка». Рассмотрим пример таблиц управленческого учета ресторана-кафе в Excel.

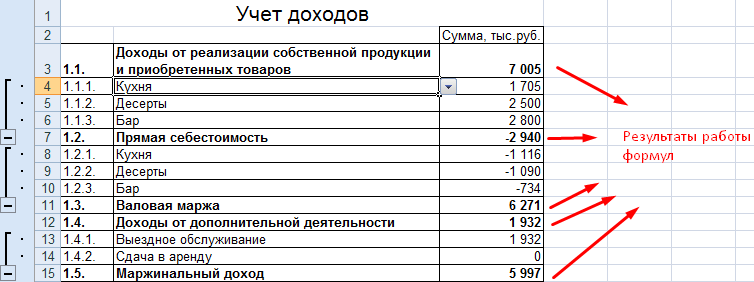

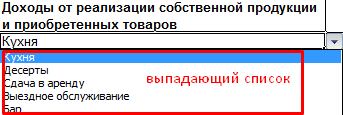

Учет доходов

Присмотримся поближе. Результирующие показатели найдены с помощью формул (применены обычные математические операторы). Заполнение таблицы автоматизировано с помощью выпадающих списков.

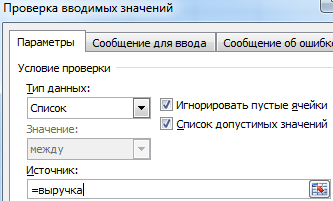

При создании списка (Данные – Проверка данных) ссылаемся на созданный для доходов Справочник.

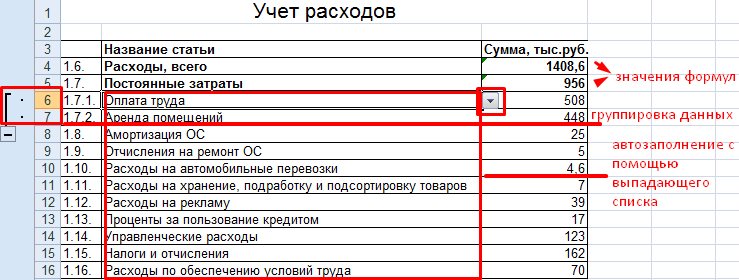

Учет расходов

Для заполнения отчета применили те же приемы.

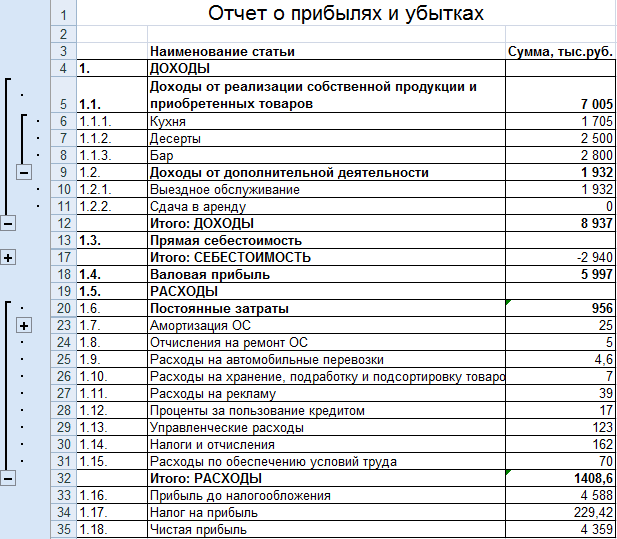

Отчет о прибылях и убытках

Чаще всего в целях управленческого учета используется отчет о прибылях и убытках, а не отдельные отчеты по доходам и расходам. Данное положение не нормируется. Поэтому каждое предприятие выбирает самостоятельно.

В созданном отчете для подсчета результатов используются формулы, автозаполнение статей с помощью выпадающих списков (ссылки на Справочники) и группировка данных.

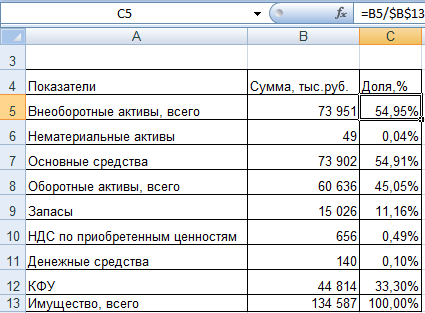

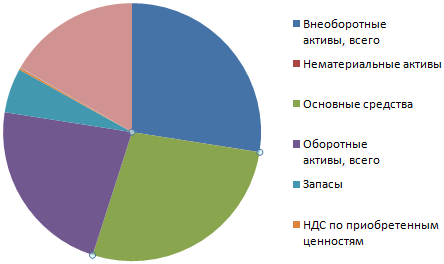

Анализ структуры имущества кафе

Источник информации для анализа – актив Баланса (1 и 2 разделы).

Для лучшего восприятия информации составим диаграмму:

Как показывает таблица и рисунок, основную долю в структуре имущества анализируемого кафе занимают внеоборотные активы.

Скачать пример управленческого учета в Excel

По такому же принципу анализируется пассив Баланса. Это источники ресурсов, за счет которых кафе осуществляет свою деятельность.

Модой последних лет для отечественных организаций и предпринимателей стало широкое применение регистров и данных управленческого учета. Информационное исследование рынка, проведенное по заказу Минфина несколько лет назад, показало, что 80 % опрошенных согласны с тем, что применение управленческого учета способствует увеличению прибыльности организации, т. е. потенциально может повысить рентабельность.

Статья проверена экспертами

Андрей Леонидович Травкин, компания «АЛТИУС СОФТ»

Что такое управленческий учет и для чего он нужен

На сегодняшний день не существует юридически зафиксированного понятия управленческого учета, в отличие от бухгалтерского учета, который всегда регулировался государством (советским, затем российским) еще с довоенных времен.

Многие отечественные руководители и менеджеры до сих пор считают, что управленческий учет применяется в обязательном порядке, но это не так. Видимо, это связано с непониманием того, что он не является учетом в узком смысле этого слова, а включает в себя контроль, управленческий анализ и планирование на их основе.

Обособленное ведение управленческого учета возникло из-за потребности лиц, принимающих решения, в оперативной информации — чего обычный бухгалтерский учет не может обеспечить в силу своей цикличности, регистрации уже свершившихся фактов хозяйственной жизни и жесткого законодательного регулирования.

В отличие от бухгалтерского, управленческий учет (в том числе) использует данные экономического планирования и другую информацию, не подтвержденную первичными учетными документами. Поэтому он гораздо шире по своему охвату и позволяет прогнозировать будущее. Центром внимания бухгалтерского учета являются операции прошлых периодов и уже полученные финансовые результаты.

Зарубежный подход к управленческому учету связан с применением системы национальных или международных стандартов учета (например US GAAP или МФСО). Использование алгоритмов такой системы позволяет применить к данным показателей различных хозяйственных процессов (например показателей продаж, затрат и т. п.) определенные процедуры обработки (например расчет себестоимости, финрезультатов и т. п.), которые затем сводятся в управленческую отчетность. В результате формируется набор индексов, критически важных для оперативного управления предприятием.

Спецификой при этом является то, что такая информация предназначена в первую очередь для внутренних пользователей (руководителей, работников финансовых служб и т. д.). Внешним пользователям (собственникам, банкам, кредиторам) эта информация может быть недоступна.

Задачи управленческого учета и методы их решения

Главной целью управленческого учета является предоставление информации, необходимой руководителям различного уровня для повышения эффективности управления предприятием, что должно выражаться в росте рентабельности компании и увеличении ее конкурентоспособности в занимаемом сегменте рынка. Поэтому часто главную цель управленческого учета формулируют как управление прибылью через управление затратами.

Основными задачами для достижения поставленной цели будут:

- планирование (на основе метода бюджетирования);

- определение затрат и контроль (в т. ч. калькулирование себестоимости на основе принятой классификации затрат);

- принятие решений.

На практике эти задачи реализуются следующим образом:

- формирование управленческой отчетности в виде различных бюджетов;

- контроль исполнения бюджетов на основании данных учета, в том числе контроль за исполнением договоров (в первую очередь с покупателями и поставщиками);

- ведение многосценарного планирования;

- осуществление план-фактного анализа.

Управленческая отчетность: что в нее входит

Факты хозяйственной жизни, регистрируемые в управленческом учете, независимо от специфики деятельности компании, можно разделить на три группы:

- Движение денежных средств (денежные потоки).

- Формирование финансового результата (доходы минус расходы).

- Изменения в имуществе и обязательствах организации, не относящиеся к первым двум группам.

Предоставление результатов обработки этих данных осуществляется с помощью управленческой отчетности.

Если мы обсуждаем понятие управленческой отчетности в терминах РСБУ (российских стандартов бухгалтерского учета), то важнейшими ее формами будут:

- баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств.

Они отражают все аспекты деятельности организации, дают полную картину ее финансового состояния.

Иностранные компании, как было отмечено выше, предпочитают метод бюджетирования, т. к. бюджет является одним из основных экономических инструментов управления хозяйственной деятельностью. В зависимости от потребностей применения, такие бюджеты формируются в различных видах. В текущей практике наиболее распространенными стали:

- БДДС (бюджет движения денежных средств);

- БДР (бюджет доходов и расходов).

Для целей планирования они могут существовать как:

- фактические БДДС и БДР, составленные на основании данных бухгалтерского учета;

- прогнозные БДДС и БДР, составленные на ближайший период для корректировки плановых бюджетов;

- плановые БДДС и БДР, описывающие будущую хозяйственную деятельность.

Управленческий учет на предприятии, примеры таблицы Excel ©

Тот факт, что требования МСФО или GAAP сильно отличаются от РСБУ, почему-то не является важным для многих отечественных руководителей и управленцев. Видимо, именно по этой причине такое широкое распространение получили формы БДДС и БДР, содержащие алгоритмы расчета, противоречащие отечественным стандартам, в том числе по таким важнейшим показателям, как:

- EBIT (earnings before interest and taxes) — прибыль до вычета процентов и налогов;

- EBITDA (earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов.

Несмотря на то, что упомянутые показатели не установлены МСФО или национальными стандартами западных стран в качестве обязательных, тем не менее, они широко используются экономистами, кредиторами, акционерами, иными заинтересованными лицами для оценки финансового положения и стоимости компаний.

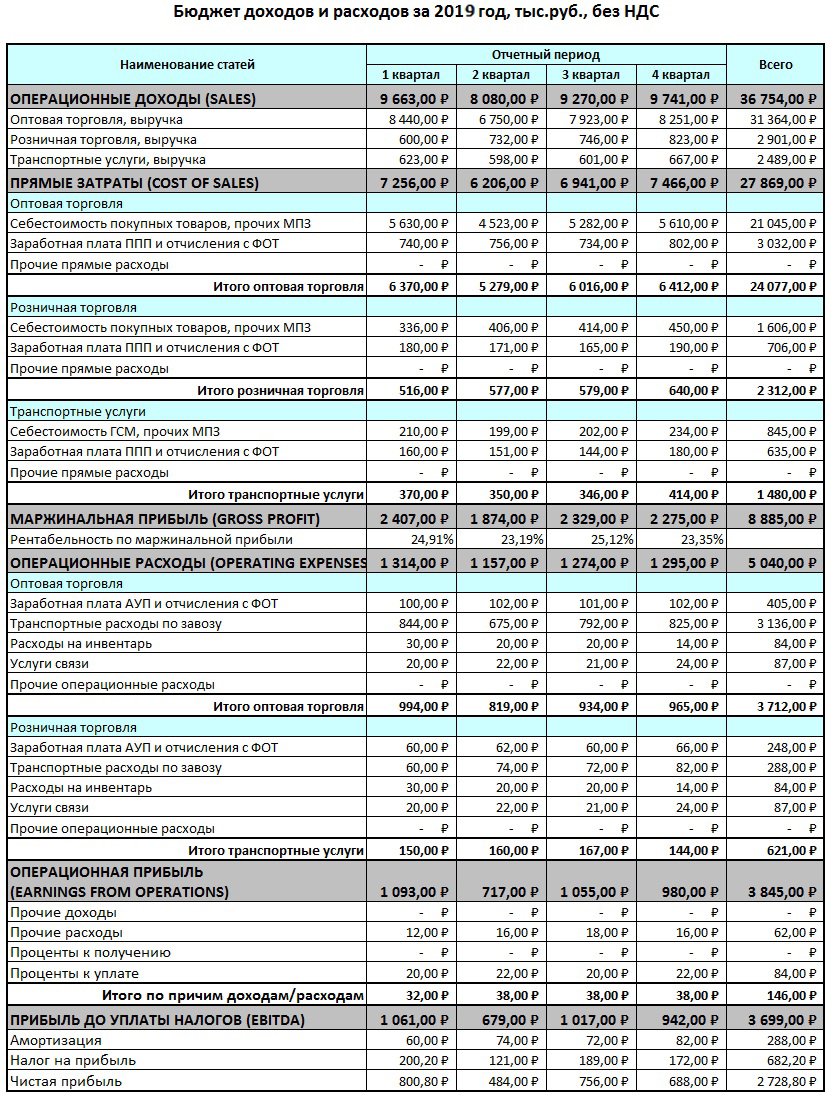

В качестве примера рассмотрим результат управленческого учета в виде таблицы Excel ©. Примером послужит БДР (бюджет доходов и расходов), в котором отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т. д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например: РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

Кратко БДР можно охарактеризовать как способ регистрации операций, формирующих финансовый результат деятельности организации. В чем-то БДР схож с российской бухгалтерской формой «Отчет о финансовых результатах», но данные будут различаться, если его составитель придерживался системы национальных или международных стандартов учета, отличной от РСБУ.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы и другие структурные подразделения компании.

Доходную часть бизнеса в БДР можно представить по видам (например розничная торговля, оптовая торговля, оказание транспортных услуг и т. д.). В этом случае и расходы можно распределить по такому же признаку.

Предлагаемый пример БДР сформирован методом начисления, когда доходы и расходы организации совпадают с датой отгрузки товаров, оказания услуг. Зачастую его составляют, используя кассовый метод, когда доходы и расходы определяются в момент поступления или списания денежных средств. Такой подход искажает дальнейший расчет прибыли, а также не дает сопоставимых результатов для сравнения с аналогичными показателями конкурентов.

© Особое примечание: все упомянутые в статье товарные знаки и зарегистрированные товарные знаки принадлежат своим законным владельцам и охраняются законом.

Комментарий эксперта

Excel — замечательная программа, но только для решения задач небольших компаний. Дело в том, что при ведении управленческого учета необходимо собирать данные из разных подразделений компании. Эти данные «вырастают» в десятки, а чаще — сотни таблиц с большим количеством закладок. Excel просто не способен технически такой объем данных обработать, он не справляется с таким количеством связей.

Если говорить про бюджетирование, то вносить корректировки в бюджет с помощью Excel и поддерживать их актуальность очень сложно, а если быть точнее, практически невозможно. Если в бюджете что-то меняется, если внести в таблицу правку, то впоследствии крайне затруднительно понять, почему изменилась какая-то цифра, откуда она вообще взялась.

К примеру, в нашей специализированной системе бюджетирования корректировка бюджета по команде оператора производится автоматически на основании первичных документов, которые вводят исполнители. Искать, куда внести изменения в бюджете при изменении условий договора или графика платежей, просто нет необходимости. Все наглядно и понятно.

Статья написана грамотно и по делу, но следовать инструкциям, которые приведены в тексте статьи, я бы рекомендовал только некрупным фирмам.

Генеральный директор первой отраслевой IT-компании для строительных организаций «АЛТИУС СОФТ», Андрей Травкин

www.altius.ru

Пример бюджета доходов и расходов в Excel

бюджет доходов и расходов

Источник: https://ppt.ru/news/139963

бюджет доходов и расходов

Источник: https://ppt.ru/news/139963

бюджет доходов и расходов

Источник: https://ppt.ru/news/139963

Содержание

- Управленческий баланс: зачем он нужен

- Управленческий баланс: общая структура

- Управленческий баланс: анализ показателей

- Какие данные нужны, чтобы составить управленческий баланс?

- Пример

- Основная цель управленческого учета

- Принципы управленческого учета

- Знакомство с ОДДС

- Правила ведения ОДДС

- Сгруппируйте статьи доходов и расходов

- Разделите денежный поток по видам деятельности

- Какие основные варианты автоматизации бухгалтерского учёта в общепите?

- Вариант 1. Ведение бухгалтерского (налогового) учёта и специализированного учёта общепита в одной программе

- Вариант 2. Ведение бухгалтерского (налогового) учёта и специализированного учёта общепита в разных программах

- Нормативная база и специфика общественного питания

- Необходимость применения 42-го счёта в общепите

- Необходимость применения 43-го счёта в общепите

- Применение 41-го счёта в общепите

- Налогообложение для ресторана в России

- Основная система налогообложения

- Учет производства в ресторане

- Какие документы должны быть в ресторане?

- Договор аренды помещения для ресторана

- Учет оплаты труда

- Инвентаризация в ресторане

- Как учитывается выручка

- Нюансы бухучета расходов

- Индивидуальный предприниматель

- Общество с ограниченной ответственностью

- Отчет о движении денежных средств

- Взаимосвязь финансовых отчетов

- Где вести финансовый учет

- Записи в тетради

- Таблицы Excel (Онлайн-таблицы Google и Яндекс)

- Анализ финансов в интернет-банке или мобильном приложении банка

- Вывод

Управленческий баланс: зачем он нужен

Управленческий баланс – это отчет о финансовом положении компании на определенный момент времени. Его можно сравнить с фотографией вашего бизнеса.

3 важных момента об управленческом балансе:

► Управленческий баланс дает ответ на вопрос: «Где ваши деньги?»:

- Сколько всего средств имеет компания?

- Откуда взялись деньги?

- На что деньги потрачены?

► Это ключевой отчет, из которого можно взять важные финансовые показатели, в том числе для управления продажами выполнение плана по прибыли.

► Управленческий баланс является основным проверочным и связующим звеном с отчетами о прибылях и убытках и движении денежных средств.

Управленческий баланс: общая структура

Структура управленческого баланса:

- пассивы – источники капитала;

- активы – использование капитала.

В управленческом балансе активы делятся на оборотные и внеоборотные

В управленческом балансе активы делятся на оборотные и внеоборотные

- Оборотные

- денежные средства

- товарные запасы

- дебиторская задолженность

- Внеоборотные

- основные средства

- нематериальные активы и т.д.

В управленческом балансе пассивы состоят из:

- собственного капитала;

- долгосрочных обязательств (свыше 1 года);

- краткосрочных обязательств (долги по зарплате, налоговые обязательства, счета поставщиков к оплате).

Управленческий баланс: анализ показателей

Рассмотрим пример в динамике.

Из таких управленческих данных можно получить следующую информацию для дальнейшего анализа:

- В части активов управленческого баланса:

► Внеобороные активы. Отсутствуют.

► Складские запасы. Наблюдается ситуация затоваренности в 2016 году по сравнению с 2015 годом. Подобная динамика складских запасов может говорить об отрицательных тенденциях в бизнесе.

► Дебиторская задолженность. Она уменьшилась по сравнению с предыдущим годом. С учетом затоваренности (показатель – складские запасы вырос) и снижения дебиторской задолженности можно предположить, что ситуация с продажами в компании ухудшилась. Но точнее об этом скажет строка «Итого активы».

► Денежные средства. Сам по себе не самый сильный показатель, чтобы делать какие-то однозначные выводы. Не стабилен. Может измениться в любой момент.

► Валюта баланса. Отражена в строке «Итого активы», увеличилась в 2 раза. Учитывая тот факт, что большинство цифр по сравнению с прошлым годом выросло, предварительно можно рассуждать о том, что компания все же не испытывает сложностей с продажами.

- В части пассивов управленческого баланса

► Уставный капитал. Не изменился

► Собственному капиталу стоит уделить особое внимание. И одна из задач бизнеса заключается в том, чтобы показатель собственного капитала не был отрицательным.

Он бывает отрицательным в следующих двух случаях:

- деятельность компании убыточна;

- собственник забирает из бизнеса средств больше, чем компания зарабатывает.

Отрицательный собственный капитал говорит о том, что вы должны больше, чем имеете.

Замерять его необходимо ежемесячно. Собственный капитал считается следующим образом. На 1 число месяца проводится инвентаризация активов и обязательств. Разность между этими двумя показателями укажет на величину собственного капитала.

► Нераспределенная прибыль. Увеличилась почти в 4 раза. Рост однозначно свидетельствует о позитивных процессах и росте продаж.

► Займы. В 2016 г. появились займы, которых не было в предыдущем. На общем фоне величин остальных показателей это изменение можно трактовать как негативное. То есть бизнес требует дополнительного вливания денег. Если принять во внимание возросшие складские запасы, рост прибыли, снижение дебиторской задолженности, то можно предположить, что:

- Бизнес развивается и требует дополнительных вливаний

- Много денежных средств вложено в материальные запасы

- Скорее всего компания уже испытывает кассовые разрывы

- Ликвидности на устранение кассовых разрывов и рост предприятия не хватает.

► Счета поставщиков к оплате. Показатель серьезным образом увеличился. Одним из важных показателей деятельности является отношение дебиторской задолженности к кредиторской. Желательно, чтобы оно равнялось единице. В нашем же случае дебиторка почти в 3 раза меньше.

► Прочая кредиторская задолженность. Показатель вырос. Чаще всего под этим показателем подразумевается предоплата от покупателей.

Для более точных выводов необходимо проанализировать также отчет о прибылях и убытках и отчет о движении денежных средств. Но для предварительной оценки положения компании достаточно данных из управленческого баланса.

Какие данные нужны, чтобы составить управленческий баланс?

До начала составления управленческого баланса Вы должны определиться:

- для чего и кого Вы составляете такой баланс;

- какие проблемные ситуации будете решать, владея подобным отчётом?

- кто будет использовать озвученную в нём информацию?

- кто будет использовать собранную информацию?

Не забывайте, что сбор подобной информации занимает определённое время, и нужно дать поручение работнику, который это будет исполнять. Подумайте, как часто Вам нужна подобная информация (раз в неделю, две, месяц, квартал, год), и чётко скажите об этом подчинённому.

Составьте либо возьмите в бухгалтерии необходимый бухгалтерский баланс, сделанный на конец последнего периода деятельности организации. Статьи пассивов и активов в управленческом балансе нужно разделить по видам деятельности:

- главная. Это та, от которой предприятие имеет большую часть дохода;

- инвестиционная;

- финансовая.

Все статьи Вашего баланса «привяжите» к тем видам деятельности. Для примера возьмём основной капитал.

Эта деятельность считается инвестиционной. В неё входят активы или основные средства; обязательства — различные вложения инвестиционные с капиталом.

К главной деятельности (операционной) относится и капитал, который находится в работе (оборотный капитал). Сюда входят краткосрочные обязательства с текущими на предприятии активами.

Нужно между собой сопоставить те статьи баланса. Отметьте, какие показатели по финансам Вам нужны, чтобы проанализировать, как обстоят дела на Вашем предприятии? Управленческий баланс можно и нужно откорректировать в зависимости от запросов на управленческую отчётность на Вашей фирме.

Нужно сделать плановый баланс. Он требуется на период, по которому обычно отчитываются на фирме. Например, месяц, квартал.

Период закончится, и сделайте управленческий баланс на тот период (фактический). Есть ли отклонения, проанализируйте и выясните все возможные причины. Организуйте мероприятия, чтобы устранить эти причины в кратчайшие сроки и показатели были не хуже запланированных.

На рисунке Вы видите один из управленческих балансов для конкретного предприятия. Для других компаний отчёт можно составлять с использованием иных показателей, здесь так. Надеемся, этот образец поможет Вам разобраться, где более выгодное направление деятельности.

Пример

Пример простейшего управленческого баланса в 1С:

По примеру для нас понятно: на начало периода 618 862,84 руб. — баланс. 634 239,95 руб. Он вырастает к концу периода. Значит, на настоящий, конечный, период у нас чистая прибыль (необходимые затраты вычтены) составляет 634 239,95 минус 618 862,84 равно 15 377,11 руб.

Основная цель управленческого учета

Основная цель управленческого учета заключается в предоставлении руководству компании наиболее полезной структурированной информации, которая собирается и анализируется в оперативном режиме и должна содержать весь комплекс фактических, плановых и прогнозных данных о деятельности предприятия и всех его структурных единиц.

Еще одним преимуществом управленческого учета является то, что он в хорошем смысле слова «развязывает» руки у компании и в отличии от бухгалтерского и налогового учета, может быть выстроен по принципу «КАК НАДО МНЕ», а не контролирующим органам в лице налоговой службы, банка или Минфина.

Управленческий учет не может быть самоцелью, он служит лишь средством для достижения успеха в бизнесе.

Основой финансового управления являются три главных финансовых отчета управленческой отчетности:

-

Отчет о доходах и расходах – показывает сколько прибыли было получено. На основании данных отчета можно сделать выводы об эффективности бизнеса.

-

Отчет о движении денежных средств – показывает сколько было получено денежных средств и из каких источников, а также на какие цели и в каком объеме они были потрачены. Позволяет оценить резерв денежных средств.

-

Управленческий баланс – показывает состояние активов и пассивов компании, куда была потрачена полученная прибыль. Является стратегической картой компании и позволяет оценить насколько эффективны вложения в бизнес.

Принципы управленческого учета

- Непрерывность. Учет должен вестись постоянно, в течение всего срока «жизни» компании. При этом предполагается, что предприятие будет устойчиво развиваться и расширять сферу своей деятельности.

- Двойная запись на счетах. Для бухучета этот принцип обязателен практически для всех, за исключением небольшой категории «микропредприятий». В управленческом учете двойная запись используется далеко не всегда, многие компании (особенно – небольшие) формируют управленческие учетные регистры по упрощенной форме.

- Учет «по начислению». В бухучете все хозяйственные операции следует отражать в тех периодах, когда они произошли, независимо от даты получения или перечисления связанных с ними платежей. Т.к. метод начисления позволяет наиболее адекватно представить информацию о компании, то и для управленческого учета чаще всего тоже используют именно его.

- Полнота. В учетные регистры должны попадать сведения обо всех хозяйственных операциях, без пропусков.

- Периодичность. Отчеты должны составляться через определенные (одинаковые) промежутки времени. Если в бухгалтерской и налоговой отчетности эти промежутки определены законом, то периодичность заполнения управленческих форм определяет руководство компании.

Наиболее целесообразным с точки зрения управления является ежемесячное формирование отчетов. При этом некоторые показатели полезно отслеживать чаще: еженедельно и даже – ежедневно. Речь идет об объемах выпуска, отгрузки и поступлениях денежных средств.

За более длительные периоды (квартал, год) составляются подробные отчеты, включающие большее количество аналитической информации.

- Сопоставимость. Этот принцип тесно связан с предыдущим. Он означает, что отчеты за разные временные периоды должны быть сформированы в сопоставимой форме, чтобы их можно было легко сравнить.

- Осмотрительность. Если какие-либо показатели нельзя оценить точно, то активы и доходы нужно принимать к учету по наименьшей из возможных оценок, а расходы и пассивы — по наибольшей.

- Своевременность. В бухучете сроки предоставления отчетов регламентированы государством. Сроки формирования управленческой отчетности определяются ее видом и потребностями руководства.

Например, отчет о поступлениях денежных средств за предыдущий день должен быть готов уже на следующее утро. Эта информация необходима, чтобы оперативно распределить текущие платежи и через неделю она будет бесполезна.

А подробный анализ по итогам квартала или года может готовиться 2-3 недели и более.

- Понятность. Далеко не все пользователи управленческой отчетности обладают специальными познаниями в области экономики. Поэтому информацию следует предоставлять в максимально доступной и наглядной форме. Для этого часто используются различные графики, диаграммы и т.п.

Знакомство с ОДДС

Движение денежных средств — это поступление и изъятие денег с расчётного счёта или из кассы. Каждая операция фиксируется в отчёте.

Отчёт показывает, на что уходят деньги и с какой суммой начинается каждый новый месяц. Вы видите, хватит ли средств на оплату аренды, выплаты сотрудникам. Когда все движения денег перед глазами, можно планировать расходы на следующие месяцы.

При оформлении кредита в банке в первую очередь вас попросят показать ОДДС. Отчёт демонстрирует, сможет ли бизнес отчислять ежемесячные платежи.

Правила ведения ОДДС

Большинство предпринимателей фиксируют доходы и расходы в таблице Excel. Это упрощённый вариант ведения ОДДС. Превратить такую таблицу в полноценный и полезный отчёт можно, совершив следующие операции.

Сгруппируйте статьи доходов и расходов

В малом бизнесе количество доходных и расходных статей может доходить до 60. Чтобы строки в таблице не смешивались, разобьём статьи по категориям.

Найдите в таблице статьи, которые можно объединить по смыслу. Сгруппируйте покупку воды для кулера, канцелярских принадлежностей, замену ковриков и оплату аренды в категорию «Офис». При этом её мы назовем статьей, а входящие в неё операции — субстатьями. Аналогичным образом объедините операции по другим направлениям.

Если в бизнесе несколько направлений, разделите денежные потоки (например, доход от продажи товаров оптом и в розницу). Когда вы сгруппируете расходы и доходы, получится продуманный список статей с подпунктами. Чем меньше будет статей, тем лучше (оптимально 20-25 позиций). Так проще искать нужные операции по месяцу.

Разделите денежный поток по видам деятельности

Если в кассе есть деньги, собственник хочет их распределить. Но если сегодня вы покупаете станок, а через пять дней нужно выдавать зарплату, денег может просто не быть. В итоге вы берёте средства из одного направления, чтобы профинансировать другое. Однако такие внутренние перемещения нужно тщательно планировать.

Разделяйте денежные потоки на три вида деятельности:

- Операционная. Это расходы, связанные с ежедневной работой компании: закупка товара, сырья, выплаты подрядчикам.

- Инвестиционная. Это покупка, продажа и обслуживание основных средств предприятия: оборудование, транспорт, сайт. Такие расходы принесут пользу в будущем.

- Финансовая. Это займы для нужд компании: берем кредиты, выплачиваем дивиденды.

Какие основные варианты автоматизации бухгалтерского учёта в общепите?

В основном применяются несколько вариантов автоматизации бухучёта общепита. Все они основаны на выборе программного обеспечения и на определении объёма функционала, который будет использоваться при автоматизации на основании того или иного программного продукта. Ниже приведены два варианта учёта при условии, что программные продукты разработаны на платформе «1С».

Вариант 1. Ведение бухгалтерского (налогового) учёта и специализированного учёта общепита в одной программе

-

Плюсы данного варианта:

-

нет необходимости выгрузки данных по товарообороту общепита из других программ. Это важный параметр, т.к. часто бывают проблемы с соответствием данных специализированной программы общепита с данными в бухгалтерской программе (далее Бухгалтерия). Кроме того, если в организации нет чётко налаженного процесса оперативного ведения документооборота в программах, то приходится часто исправлять данные в прошлых периодах, а затем перепроводить весь массив документов до текущего времени в Бэк-офисе, что часто приводит к тому, что весь данный массив необходимо также выгрузить в Бухгалтерию и тоже там перепровести;

-

-

Минусы данного варианта:

-

в случае надстройки общепита в Бухгалтерии (например, в «1С: Бухгалтерия предприятия 8») возникают проблемы с обновлениями релизов в случае даже небольших добавлений и исправлений в программных модулях блока общепита. Достаточно часто (практически при любом внедрении) для конкретного заказчика необходимо что-то доработать, и в основном – по блоку общепита. Проблема достаточно серьезная, т.к. в итоге обновить Бухгалтерию на новый релиз уже не представляется возможным и, в результате, вся отчётность (бухгалтерская, налоговая и статистическая) подготавливается уже из другой программы в ручном режиме;

-

сложный механизм работы с отрицательными остатками по ингредиентам и товарам. В отдельных специализированных программах по учёту общепита (далее Бэк-офис) работать с отрицательными остатками по ингредиентам и товарам гораздо проще и удобнее, чем в бухгалтерских.

-

Вариант 2. Ведение бухгалтерского (налогового) учёта и специализированного учёта общепита в разных программах

-

Плюсы данного варианта:

-

возможность достаточно свободно изменять Бэк-офис под конкретного заказчика. Даже если куплен Бэк-офис и далее в него вносятся изменения под конкретного заказчика, то сами релизы Бэк-офиса, как правило, выходят достаточно редко, и на них бывает даже не обновляют программу из-за отсутствия необходимости в расширении функционала;

-

функционал отдельного Бэк-офиса, как правило, гораздо шире, чем встроенного блока общепита в «1С: Бухгалтерия 8». Это обусловлено тем, что разработка блока общепита в бухгалтерской программе ограничена самой конфигурацией Бухгалтерии;

-

есть возможность в отдельных разработках программ Бэк-офисов выгружать документы в «1С: Бухгалтерия 8» не в разрезе конкретной номенклатуры, а по сводным номенклатурам в разрезе ставок НДС. При этом в бухгалтерской программе отражается суммовой учёт движений товарооборота общепита, а в Бэк-офисе – количественно-суммовой. Данный механизм существенно снижает объём данных, отражаемых в Бухгалтерии и сами движения являются достаточно удобными для анализа.

-

-

Минусы данного варианта:

-

необходимость выгрузки в бухгалтерскую программу. Здесь рекомендуется выбирать Бэк-офис с возможностью автоматической выгрузки с настраиваемым интервалом выгрузки.

-

Нормативная база и специфика общественного питания

Нормативная база

Согласно п. 1 ст. 21 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте» (далее – Закон № 402-ФЗ) к документам в области регулирования бухгалтерского учёта относятся:

-

федеральные стандарты;

-

отраслевые стандарты;

-

рекомендации в области бухгалтерского учёта;

-

стандарты экономического субъекта.

Согласно п. 5 ст. 21 Закона № 402-ФЗ особенности применения федеральных стандартов в отдельных видах экономической деятельности должны отраслевые стандарты. На сегодняшний день таких стандартов для предприятия общественного питания не принято.

Согласно п. 1 ст. 30 Закона № 402-ФЗ до утверждения отраслевых стандартов применяются правила ведения бухгалтерского учёта и составления отчетности, утвержденные до дня вступления в силу Закона № 402-ФЗ. В Информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте» пояснено, что указанные правила ведения бухгалтерского учёта и составления бухгалтерской (финансовой) отчетности применяются в части, не противоречащей Закону № 402-ФЗ.

К рекомендациям в области бухгалтерского учёта в организациях торговли и на предприятиях массового питания различных форм собственности относятся:

|

Название документа |

Чем утвержден |

|

Методика учёта сырья, товаров и производства в предприятиях массового питания различных форм собственности (далее – Методика учёта сырья) |

Утверждена Роскомторгом 12.08.1994 № 1-1098/32-2 |

|

Основные положения по бухгалтерскому учёту сырья (продуктов), товаров и производства в предприятиях общественного питания (далее – Основные положения) |

Утверждены Приказом Минторга СССР от 13.11.1986 № 260 |

|

Методические рекомендации по учёту и оформлению операций приема, хранения и отпуска товаров в организациях торговли |

Утверждены письмом Роскомторга от 10.07.1996 № 1-794/32-5 |

|

Методические рекомендации по бухгалтерскому учёту затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях потребительской кооперации |

Утверждены Правлением Центросоюза РФ 06.06.1995 № ЦСЦ-27 |

До появления соответствующих отраслевых рекомендаций Минфин РФ разрешил хозяйствующим субъектам для целей бухгалтерского учёта пользоваться старыми методиками, выпустив Письмо от 29 апреля 2002 г. №16-00-13/03 «О применении нормативных документов, регулирующих вопросы учёта затрат на производство и калькулирования себестоимости продукции (работ, услуг)».

Проанализировав возможность применения методических рекомендация по бухгалтерскому учёту в общепите, приходим к выводу, что их можно применять только в части, не противоречащей Закону № 402-ФЗ.

Специфика общественного питания

В дальнейших рассуждениях мы будем исходить из того, что предприятия общепита занимаются не реализацией продукции (изготовленных кулинарных блюд, изделий, напитков) как таковой, а оказывают услуги общественного питания. ГОСТ 31985-2013 “Межгосударственный стандарт. Услуги общественного питания. Термины и определения” (введен в действие с 1 января 2015 года Приказом Росстандарта от 27.06.2013 № 191-ст) под такой услугой понимает результат деятельности предприятий общепита (юридических лиц или индивидуальных предпринимателей) по удовлетворению потребностей потребителя в продукции общественного питания, в создании условий для реализации и потребления указанной продукции, а также покупных товаров, в проведении досуга и в других дополнительных услугах. Здесь же указано, что к продукции общественного питания относится кулинарная продукция (кулинарные полуфабрикаты, кулинарные изделия, блюда), хлебобулочные и кондитерские изделия, напитки, изготовленные организацией общепита.

ОК 029-2014 (КДЕС Ред. 2) “Общероссийский классификатор видов экономической деятельности”, утвержденным Приказом Росстандарта от 31.01.2014 № 14-ст (применяется с 01.02.2014 до 31.12.2016 на добровольной основе, с 01.01.2017 – в обязательном порядке), предусмотрена такая классификация услуг общественного питания:

- услуги ресторанов и услуги по доставке продуктов питания (подкласс 56.1);

- услуги по поставке продукции общественного питания и обслуживанию торжественных мероприятий и прочие услуги по обеспечению питанием (подкласс 56.2);

- услуги по подаче напитков (подкласс 56.3).

Таким образом, бухгалтерский учёт на предприятии общественного питания должен быть построен исходя из того, что в рамках оказания услуг общественного питания не продается готовая продукция как таковая, а оказывается услуга.

Необходимость применения 42-го счёта в общепите

Необходимость применения счёта 42 «Торговая наценка» в общепите с точки зрения законодательства

Товарооборот предприятий общественного питания отражает в денежной форме объем реализации потребителям продукции собственного производства и покупных товаров. Основную часть в обороте общественного питания составляет обеденная и другая продукция собственной выработки, произведенная на кухне или в других производственных цехах. Покупные товары являются лишь дополнительным ассортиментом к собственной продукции.

Пункт 13 ПБУ 5/01 «учёт материально-производственных запасов» разрешает торговым организациям вести учёт товаров по покупным или продажным ценам (с отражением торговой наценки». Оговорки для предприятий общественного питания нет.

Пункт 4.1 Методики учёта сырья, товаров и производства в предприятиях массового питания различных форм собственности (Утверждена Роскомторгом 12.08.1994 № 1-1098/32-2) устанавливает, что учёт продуктов и товаров в кладовой ведется в свободных отпускных ценах, регулируемых розничных ценах и свободных закупочных ценах. Разница между учётной стоимостью и стоимостью приобретения продуктов и товаров при использовании в качестве учётной продажной цены отражается на счёте 42 «Торговая наценка».

При учёте продуктов по покупным ценам предприятие само устанавливает цену продажи продукции. В этом случае валовой доход определяется как разница между суммами выручки реализованного товара по продажным ценам (субсчёт 90-1 «Выручка») и приобретенного по покупным ценам.

Продукты (товары) учитываются в общеустановленном порядке на счёте 41 «Товары» по покупной стоимости, а все расходы, относящиеся к этим товарам, учитываются на счёте 44 «Расходы на продажу».

Реализованные продукты (товары) списываются в дебет субсчёта 90-2 «Себестоимость продаж» по покупной цене с кредита счёта 41 «Товары». Издержки, учтенные на счёте 44, приходящиеся на проданные товары, списываются в дебет субсчёта 90-2.

При учёте товаров по продажным ценам валовой доход называется реализованным торговым наложением, он образуется после реализации товаров. При исключении из валового дохода издержек обращения имеет место доход от реализованных товаров.

Торговая наценка, относящаяся к реализованным продуктам и товарам, списывается по кредиту счёта 42 «Торговая наценка» в дебет счёта 90 «Продажи».

Таким образом, организация общественного питания вправе не применять счёт 42 «Торговая наценка», закрепив в своей учётной политике вариант учёта товаров по покупным ценам.

Необходимость применения 43-го счёта в общепите

Так как в рамках оказания услуг общественного питания не происходит реализации готовой продукции как таковой, а фактически оказывается услуга общественного питания, поэтому стоимость готовых блюд, изделий, напитков в учёте отдельно не формируется и, соответственно, на счёте 43 может не отражаться.

Подтверждение тому, что предприятия общепита не должны использовать для организации бухгалтерского учёта счёт 43, можно найти в Методике учёта сырья, товаров и производства в предприятиях массового питания различных форм собственности (Утверждена Роскомторгом 12.08.1994 № 1-1098/32-2) и в Основных положениях по бухгалтерскому учёту сырья (продуктов), товаров и производства в предприятиях общественного питания (Утверждены Приказом Минторга СССР от 13.11.1986 № 260). Методика является нормативным документом, регламентирующим учёт сырья, товаров и производства продукции на предприятиях массового питания разных форм собственности. Основные положения устанавливают порядок документального оформления и учёта сырья, продукции и товаров на предприятиях общественного питания. При этом и в том, и в другом документе приведена корреспонденция бухгалтерских счётов по учёту продуктов, товаров и товарооборота на предприятиях общественного питания.

Более свежих действующих отраслевых документов, регулирующих порядок организации учёта на предприятиях общепита, на сегодня нет. Требованиям действующих нормативных правовых актов по бухгалтерскому учёту такой подход не противоречит.

Таким образом, организации общественного питания могут не отражать готовую продукцию на счёте 43 «Готовая продукция».

Применение 41-го счёта в общепите

Оценку и отражение в учёте приобретаемых продуктов (сырья) организации общественного питания должны осуществлять в соответствии с п. 5 ПБУ 5/01 «учёт материально-производственных запасов». Согласно этому бухгалтерскому стандарту все материально-производственные запасы (к которым в том числе относятся продукты, используемые в общественном питании для изготовления продукции) принимаются к бухгалтерскому учёту по фактической себестоимости.

На практике многие организации общественного питания учитывают и покупные товары, и сырье (продукты, из которых в дальнейшем изготавливается продукция общепита) на счёте 41 «Товары», хотя в данном случае продукты питания (сырье) следует относить именно к материально-производственным запасам и вести его учёт соответственно на счёте 10 «Материалы». Ведь согласно Приказу Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и инструкции по его применению»:

«счёт 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счёт используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.»

Согласно данному определению на счёте 41 «Товары» должны быть учтены только покупные товары, предназначенные для перепродажи. Причем учёт покупных товаров возможен либо по цене приобретения, либо по продажной цене с учётом торговой наценки. Законодательством такой учёт товаров предусмотрен.

Такая методика учёта продуктов (сырья) на счёте 41 «Товары» идет «из прошлого». объяснить можно. Дело в том, что до момента вступления в силу главы 25 «Налог на прибыль организаций» НК РФ действовало Положение о составе затрат, утвержденное Постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552, на основании которого разрабатывались различные отраслевые методические рекомендации. Для предприятий общественного питания это были Методические рекомендации по бухгалтерскому учёту затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные Роскомторгом и Минфином Российской Федерации от 20 апреля 1995 г. №1-550/32-2, а также Методика учёта сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденная отраслевым центром повышения квалификации работников торговли Комитета Российской Федерации по торговле 12 августа 1994 г. №1-1098/32-2, о которой говорилось ранее.

Именно этими нормативными документами для организаций общественного питания предусматривалась возможность учёта сырья, как в ценах приобретения, так и по продажным ценам с учётом торговой наценки. А раз допускалась возможность учёта сырья с учётом торговой наценки, естественно, возникал счёт 41 «Товары» в корреспонденции со счётом 42 «Торговая наценка».

Иным образом вопрос учёта сырья в отношении общественного питания пока не урегулирован, поэтому организация вправе решить его самостоятельно.

Исходя из всего вышесказанного, можно сделать вывод, что организации общественного питания, в настоящий момент, определяют самостоятельно, каким образом осуществляется учёт продуктов (сырья), либо по цене приобретения и отражением на счёте 10 «Материалы» или счёте 41 «Товары», либо по продажной цене с добавлением торговой наценки и, соответственно, с отражением на счёте 41 «Товары». Выбранный метод учёта продуктов (сырья) необходимо зафиксировать в учётной политике организации.

Налогообложение для ресторана в России

Как правило, большинство рестораторов выбирают УСН «Доходы минус расходы» или основную систему. Часто бывает, что бизнес такой крупный, что и выбора толком и нет, потому что пороговое значение по выручке за год составляет 150 млн рублей и, если вы зарабатываете больше, упрощенную систему выбрать уже нельзя и приходится становиться на основную.

УСН «Доходы минус расходы» выбирают, чтобы банально заплатить меньше налогов. Когда у вас доля дохода, а именно чистой прибыли от общей выручки, небольшая, до 30%, то это действительно выгодно. Зачем платить 6% от всей выручки, если вы можете заплатить 15% от чистой прибыли, ведь в таком случае на оплату налогов уйдет почти в 2 раза меньше денег, чем было бы на основной системе. Но есть и обратная сторона такой формы налогообложения: дополнительная нагрузка с ведением учета. Расчеты ведутся как кассовым методом, так и начислением. То есть вам придется считать не только доходы, но и расходы, которые считать гораздо сложнее, чем на основной системе. Нужно учитывать три фактора:

-

Поступление товара, продуктов на склад.

-

Оплата товаров, продуктов поставщику.

-

Отгрузка (продажа) покупателю.

Обязательно соблюдение всех трех факторов, чтобы вы могли записать это в расходы. Например, вы купили бутилированное пиво у поставщика → продали его гостю в заведении → получили деньги.

Если следовать логике, вот они — наши расход и доход, так как мы сами ничего не производили, а лишь перепродали товар. Но это будет расходом, только при условии, что мы уже расплатились за это пиво с поставщиком. Так как зачастую у поставщиков есть условия с отсрочкой платежа на месяц или даже три, выходит, что формально мы не расплатились с ним. В таком случае у нас есть доход, так как деньги мы получили, но расхода нет. И как только мы расплатимся за это пиво, именно в момент оплаты поставщику можно и нужно сделать запись в книге расходов и доходов, что оплата за это конкретное пиво прошла.

Представляете, как держать это постоянно у себя в голове? Это довольно сложно, поэтому такой вид учета требует дополнительного оборудования, как минимум системы учета. Также стоит учитывать и факт получения товара по накладной. Потому что может возникнуть еще одна неприятная ситуация, с которой могут столкнуться рестораторы.

Например, вы проводите оплату поставщикам, но товары еще получаете, а продаете гостям товар из старых запасов. Пока вы не получите товар, это не будет расход, как и когда вы оплатите и получите товар — это тоже не расход, пока вы не продали его. Это касается не только товаров, но и ингредиентов для полуфабрикатов: только в момент отгрузки (продажи) гостю готовой продукции вы сможете записать это как расход.

Прежде чем выбирать УСН «Доходы минус расходы», вам нужно нанять квалифицированных бухгалтеров и приобрести необходимое ПО, которое позволит отслеживать все изменения по этим номенклатурам, выявлять их себестоимости и проверять соблюдение всех трех факторов.

Основная система налогообложения

Что касается основной системы налогообложения, то здесь используется чистый метод начисления. Не нужно следить за движениями денежных средств — только отчитываться о движении товаров. Например, вы получили товары по накладной и оприходовали их на склад, дальше продали товары гостю. В этот момент происходит одновременно отражение выручки и себестоимости, и все сразу же списывается в расходы. Неважно, был ли он оплачен поставщику, он всегда уходит в затраты по себестоимости. Полегче, чем при УСН, не правда ли?

Но на основной системе вас ждет еще НДС — возвратный налог. Он всегда заложен в цену товаров, и у вас в заведении будет считаться только как разница между входящей и исходящей величиной этого процента (с 2019 года — 20%). То есть это процент налога от закупочной цены и этот же процент от цены при продаже.

Особенность НДС при ведении бухучета в Украине заключается только в том, что налог регистрируется на конечного потребителя или по просьбе гостя, а весь дальнейший расчет и ведение бухгалтерского учета в ресторане не меняются.

Как мы уже сказали, сложность бухгалтерского учета есть только для ООО.

ИП или ФЛП ведут бухучет в ресторане только для себя или для кредиторов, банков и инвесторов, чтобы предоставить им бухгалтерский баланс. Иногда это очень помогает при кредитовании. В самом начале статьи мы отметили, что в общепите сходятся три процесса, которые требуют учета. Про розничную торговлю мы уже рассказали, теперь речь пойдет про производство.

Учет производства в ресторане

Общепит связан больше не с торговлей, а именно с производством. Вы покупаете ингредиенты, преобразовываете их и продаете в готовом виде как отдельный товар. А учет производства довольно сложен. Чаще всего используют метод «партион» — производство и продажа готовой продукции партиями, например 15 пицц или 10 салатов, где на каждую партию списывается определенное количество отдельных ингредиентов.

Сложность состоит в том, что вам нужно отслеживать все эти затраты, а еще не забывать про труд персонала, обслуживание оборудования, его износ и т. п. Для этого и нужна автоматизация бухгалтерского учета в ресторане. Чтобы в реальном времени вести такой детальный учет по работе заведений, стоит внедрять систему автоматизации, которая будет передавать все данные в вашу бухгалтерскую программу. Чтобы понять, как работает система автоматизации, попробуйте Poster в тестовом режиме.

Бухгалтерские приложения не могу обеспечить такой детальный учет, там нужно вбивать всю информацию вручную — это очень долгий и кропотливый процесс, и велики шансы, что данные вы внесете неточно. Да, сам бухучет чаще всего ведут в 1С, и как раз с ней Poster полностью интегрирован, умеет выгружать и загружать накладные, отчеты — полная двусторонняя синхронизация данных. Вашему бухгалтеру не нужно разбираться в учете, которым будете пользоваться вы, как собственник, или ваш управляющий, а спокойно работать в привычной системе.

Если не внедрите систему автоматизации в самом начале, организовать корректный и достоверный учет, в том числе налоговый, будет крайне сложно. Чем лучше и функциональнее ваша система, тем меньший объем бухгалтерских работ нужно будет делать. Надеемся, с налоговым учетом и автоматизацией процессов мы разобрались, поэтому идем дальше, чтобы понять как вести бухгалтерский учет в ресторане

Какие документы должны быть в ресторане?

Для запуска ресторана в Украине вам обязательно понадобятся документы на кассовый регистратор:

-

Паспорт регистратора

-

Свидетельство о регистрации

-

Договор на обслуживание в сервисном центре

-

Справка о пломбировке

-

Техническое заключение

-

КУРО (книга учета расчетных операций)

-

Опломбированные квитанции

Для России, согласно требованиям 54-ФЗ, вам нужно заключить договор с ОФД (оператором фискальных данных) и собрать документы для фискализации, в том числе и на фискальный регистратор. В остальном список мало чем отличается:

-

Лицензии алкоголь и табак (оригиналы)

-

Уголок потребителя для общепита

-

Журналы и инструкции по охране труда

-

Санитарные книжки на сотрудников

-

Журналы и инструкции по пожарной безопасности

-

Санитарные сертификаты от поставщиков

-

Результаты обработки проб блюд от СЭС

Отдельно идут все договоры с третьими лицами (например, если вы арендуете помещение под ресторан). Но на этом организация бухгалтерского учета и отчетности в ресторане не заканчивается, поэтому идем дальше.

Договор аренды помещения для ресторана

В договоре аренды важно указать:

- сроки оплаты;

- ценообразование аренды за квадратный метр и ее изменение;

- периодичность изменения арендной платы (повышения) и к чему оно привязывается;

- правила использования арендуемого помещения;

- сроки и возмещение при расторжении договора со стороны арендодателя либо арендатора.

Учет оплаты труда

Бухгалтерский учет включает в себя учет численности работников, отработанного времени и выработки.

Для начала вам нужно определить количество работников, которые будут задействованы на каждом участке, исходя из площади и заполняемости заведения. Кроме того, не забывайте про соблюдение норм охраны труда.

Как правило, это график работы 2 через 2, 40 часов в неделю с отдельной оплатой за вечерние, ночные, праздничные, выходные в соответствии с КЗоТ.

Есть две формы оплаты труда, которые чаще всего применяются в общепите:

-

Повременная форма оплаты: расчет заработной платы исходя из оклада или тарифной ставки за фактически отработанное время.

-

Повременно-премиальная система оплаты труда: зарплата состоит из оплаты труда за фактически отработанное время и премии (месячной или квартальной) за качественное выполнение работ и оказание услуг.

Отдельная тема — официальное оформление отпусков и больничных. Нужно составить график отпусков на каждого сотрудника, издать приказ на отпуск и выплачивать отпускные за три дня до начала отпуска.

Так мы постепенно приближаемся к самой трудоемкой, требующей особого внимания бухгалтера задачи — складскому учету (инвентаризации).

Инвентаризация в ресторане

Как правило, инвентаризация проводится каждое 1-е число месяца, перед ней обязательно нужно проводить все приходные и расходные документы. Если у вас есть бар, то инвентаризацию бухгалтеру лучше проводить вместе со старшим барменом либо уполномоченным лицом. На кухне инвентаризация проводится с шеф-поваром и технологом.

После проведения инвентаризации данные обрабатываются, и остатки вводятся в систему учета, как это, например, делается в Poster. Все полуфабрикаты по кухне и бару раскладываются на отдельные составляющие и добавляются к фактическому остатку. Дальше проводим анализ результатов инвентаризации. Если есть расхождения или другие вопросы, делаем проверку прихода–расхода, технологической карты, процента обработки продукта.

Если есть ошибка, ее нужно обязательно исправить, чтобы не вносить неверные данные в систему. Потом вы можете забыть про это и только усугубите проблему.

Если вопрос возник по проценту потери при первичной обработке продукта:

- проводим дополнительную проработку;

- создаем акт проработки и пересчитываем процент потери.

Если проблема в техкарте, тогда делаем дополнительную проработку блюда и пересчитываем весь расход по задействованным продуктам за период. Также есть еще частичная инвентаризация, которая проводится для проверки только одной категории товаров, если при исправлении всех недочетов у вас все равно остается недостача или излишек.

Как учитывается выручка

Большинство предприятий общепита работают по меню — списку блюд, доступному к приобретению в данном заведении. Продажные цены в меню утверждаются один раз на длительный отрезок времени, и в отличие от калькуляции не пересматриваются каждый раз при изменении закупочных цен. Например, помидоры зимой стоят 150 руб., а летом 80 руб. за кг. Цена готового салата из помидоров может оставаться одинаковой вне зависимости от времени года. В данном случае изменяется маржа заведения. Но если разброс закупочных цен увеличился стабильно, то это повод пересмотреть цены в меню.

При продаже готовой продукции предприятиям общепита также следует применять ККТ, т. к. почти вся их выручка — это наличные расчеты с населением. Выручка от продаж признается доходом от обычных видов деятельности и оформляется записями:

- Дт 50 Кт 90.1 — поступила наличная выручка в кассу.

- Дт 57 Кт 90.1 — поступила выручка по карте (эквайринг).

- Дт 51 Кт 57 — зачислена на р/с выручка по эквайрингу (за минусом комиссии банка).

- Дт 91 Кт 57 — учтена комиссия банка по эквайрингу.

- Дт 62 Кт 90.1 — выручка-безнал от определенных лиц.

- Дт 90.2 Кт 20 (41) — списание стоимости проданной продукции.

Нюансы бухучета расходов

Учет издержек регламентирован нормами ПБУ 10/99 (утверждено приказом Минфина РФ от 06.05.1999 № 33н). Однако они дают только общие правила учета расходов и не отражают специфику отрасли. Поэтому алгоритм учета издержек разрабатывается компанией самостоятельно и фиксируется в учетной политике.

Согласно ПБУ 10/99, расходы делятся на прямые и косвенные.

К прямым относятся все издержки, напрямую относимые на производство продукции: сырье, оплата труда, амортизация и т. д. Учет прямых издержек ведется на счете 20.

К косвенным относятся прочие затраты, не связанные с производством: оплата труда административного персонала, начисления на нее, аренда помещения и т. д. Учет косвенных расходов осуществляется при помощи счетов 25, 26.

Однако часто компании на счете 20 учитывают лишь стоимость сырья, используемого для приготовления блюд, а остальные издержки относят в дебет 44 «Коммерческие расходы». Это связано:

- с особенностью формирования себестоимости производства на счете 20;

- с регулярными изменениями закупочных цен по сырью, влияющими на оборот по счету 20.

По итогам месяца счет 44 тоже закрывается в себестоимость продаж: Дт 90.2 Кт 44.

Помимо привычных расходов в виде, например, зарплаты штатного персонала, на счет 44 в общепите могут попадать:

- расходы на оформление зала для мероприятий (например, свадебного банкета);

- расходы на организацию развлечений (например, закупку бумаги для рисования, карандашей и красок для конкурсов на детском празднике);

- вознаграждение приглашенным артистам или ведущим мероприятия;

- амортизация оборудования зала, бара, постоянных рекламных вывесок;

- затраты на проведение различных акций — печать сезонного меню, листовок, расходы на промоутеров;

- прочие подобные расходы.

Иные специфические издержки, например, списание порчи продуктов и боя посуды, учитываются следующим образом:

- Дт 94 Кт 10 (41) — по результатам инвентаризации.

- Дт 73 Кт 94 — порча, бой относятся на виновных лиц (если их можно установить).

- Дт 91 Кт 94 — списываются расходы, уменьшающие налоговую базу, в пределах норм естественной убыли продуктов при хранении (устанавливаются приказами Минсельхоза РФ), в пределах норм эксплуатационных потерь столовой посуды, приборов, столового белья (по ним до сих пор применяется приказ Минторга СССР от 29.12.1982 № 276).

- Дт 91 Кт 94 — списываются расходы сверх норм, не уменьшающие налоговую базу, по которым нет возможности установить виновных лиц.

Индивидуальный предприниматель

Начнем с индивидуального предпринимателя. При выборе ЕНВД или патента вы должны вести только налоговый учет, а именно «Книгу доходов и расходов предпринимателя», где нужно фиксировать только суммы доходов. А вот ваши расходы в рамках этих режимов налоговую не интересуют вообще.

Доходы учитывают при этих режимах кассовым методом: все, что приходит на расчетный счет от покупателей, считается доходом, за исключением некоторых случаев — например, при возвратах от подотчетного лица или от поставщика, когда мы заплатили какую-то сумму, а потом поставщик возвращает нам деньги, потому что не смог выполнить поставку; но это уже не покупатели или гости, а другие люди, с которыми вы сотрудничаете.

В итоге задача предпринимателя, ресторатора — вести только учет доходов, что сделать достаточно просто. Вам даже не нужно какое-то специализированное программное обеспечение, требуется просто подсчитать суммы по банковским выпискам и по кассе.

Общество с ограниченной ответственностью

Что же касается ООО, то здесь придется вести также полноценный бухгалтерский учет. Налоговый учет ведется, как и у ИП.

Главная головная боль — формирование регистров бухгалтерского учета, или, как их еще называют, «проводок». Их нужно делать на каждую хозяйственную операцию:

- приобрели товары у поставщика;

- продали товары;

- выплатили зарплату;

- уплатили налоги;

- рассчитали или начислили налоги и т. д.

На любой факт хозяйственной деятельности нужно формировать реестры и отражать в соответствующих отчетах.

Помимо этого, сдаются еще бухгалтерский баланс и отчет о финансовых результатах. В этом отчете отражаются основные показатели бизнеса на 31 декабря:

- состояние активов: оборудование для производства и торговли, мебель и т. п.;

- сколько денег в остатках, сколько вам должны покупатели;

- информация о пассивах: задолженностях и источниках дохода.

Еще есть такое понятие, как дебиторская задолженность. Сейчас объясним, как она может возникнуть, на примере.

Допустим, вы получили что-то от поставщика, но еще не заплатили ему — вот это и отражается в пассиве баланса. Или учредители внесли какую-то сумму изначально на приобретение оборудования, все это — нераспределенная прибыль и убыток.

Ко всеобщему сожалению предпринимателей, подобная отчетность ценности для них не имеет. Но вы обязаны это делать, так как это часть бухгалтерского учета, а ваш бизнес — юридическое лицо.

Отчет о движении денежных средств

Отчет о движении денежных средств отражает реальные денежные потоки компании и содержит такие ключевые показатели как финансовый поток (поступление денежных средств – выплаты) и остаток денег на расчетном счете и в кассе. Все показатели в данном отчете представлены с НДС.

Отчет о движении денежных средств предназначен для оценки платежеспособности компании. Как уже отмечалось выше, основная цель при планировании финансовых потоков – добиться бездефицитности, поскольку в компании не должно быть кассовых разрывов.

Глядя на статьи фактического отчета о движении денежных средств, можно видеть откуда поступили деньги и куда они были потрачены (выплачены).

Помимо общего финансового потока очень важно отслеживать:

Пример формата отчета о движении денежных средств представлен в таблице 2.

В отчете о движении денежных средств содержится информация о размере дивидендов, выплаченных (а не начисленных) собственникам бизнеса.

Взаимосвязь финансовых отчетов

Показатели всех трех финансовых отчетов взаимосвязаны между собой. Эту взаимосвязь позволяет отследить косвенный метод составления отчета о движении денежных средств.

С его помощью можно формировать “деловой экран”, который отображает взаимосвязь показателей трех финансовых отчетов компании (показывает откуда пришли и куда ушли деньги) и позволяет на его основе проводить дальнейший детальный анализ с целью принятия решений на будущее.

Где вести финансовый учет

Итак, вы решили вести свою домашнюю бухгалтерию и учитывать доходы и расходы, чтобы изменить жизнь к лучшему. Теперь нужно определить, где и как вы это будете делать. Способов существует очень много. Посмотрим, как это делать максимально удобнее.

Записи в тетради

Это самый простой и доступный всем способ ведения домашнего финансового учета. Для него понадобится только тетрадь или ежедневник и ручка. Этот способ не требует особых затрат и с ним в состоянии разобраться каждый. Особенно он актуален для людей, которым сложно ориентироваться в компьютерных программах. К недостаткам можно отнести то, что все вычисления придется делать вручную, а значит, есть шанс допустить ошибку.

Для ведения учета тетрадь следует пронумеровать по дням месяца и каждый листок разделить на три части: доходы, расходы и остаток. Каждый столбец можно снабдить дополнительно плановыми показателями, чтобы увидеть, сколько вы планировали потратить по каждой статье и сколько потратили на самом деле. Каждый день заполняйте свою тетрадь и производите подсчеты.

Таблицы Excel (Онлайн-таблицы Google и Яндекс)

Самый доступный и надежный способ ведения личных финансов. Предоставляет широкие возможности по оформлению и редактированию записей. Пользоваться им можно бесплатно. Таблицы Excel подойдут тем, кто хоть немного умеет работать с компьютером.

Преимущества:

- Можно использовать встроенные шаблоны или закачивать подходящие шаблоны из интернета. Можно создать и свой шаблон для личных финансов.

- В электронной таблице легко создавать категории и подкатегории расходов и доходов, а все итоги будут подсчитываться автоматически.

- В Excel без труда можно создавать графики и диаграммы и смотреть статистику на основе данных своей таблицы.

Из недостатков:

- нужно уметь работать на компьютере и пользоваться программой Excel;

- для ежедневного учета должен быть доступ к компьютеру;

- нужно не забывать сохранять внесенные данные и желательно делать резервную копию, чтобы они не потерялись.

Подобным образом устроены таблицы Google и Яндекс. Ведутся они точно так же, как и таблицы Excel, но обладают некоторыми преимуществами:

- они заполняются онлайн и сохраняются автоматически;

- не нужно создавать резервных копий, все хранится на виртуальном диске;

- ими можно пользоваться не только с компьютера, но и с других устройств;

- вносить данные могут все члены семьи, у кого есть доступ к этому файлу.

Анализ финансов в интернет-банке или мобильном приложении банка

Некоторые банки предлагают своим клиентам сервис для контроля за личными финансами. Он доступен в личном кабинете из мобильного приложения интернет-банка. В Сбербанке, к примеру, такая функция называется «Мои финансы». Программа сама формирует структуру доходов и расходов по всем счетам и картам, открытым в банке. Есть функция финансового планирования и управления расходами.

Программа позволяет получать статистические данные о приходе и расходе, о структуре платежей, проводит анализ личных финансов. У этого способа только один недостаток – учитываются финансовые операции (с вкладами, картами, счетами), прошедшие через этот банк.

Если у вас есть счета и в других банках, но в личном кабинете нет удобного сервиса анализа приходов и затрат, то учет по ним все равно можно вести по выписке, которая автоматически формируется за любой заданный временной промежуток – это базовая функция любого интернет-банка.

Вывод

Основной особенностью управленческого учета является ориентация, в первую очередь, на потребности компании. Регламент его ведения бизнесмен определяет самостоятельно, но в соответствии с законами экономики и общими принципами организации учетной работы.

Неотъемлемой частью управленческого учета является система планирования. Постоянный контроль за выполнением планов позволяет собственникам «держать руку на пульсе» своего бизнеса и успешно добиваться поставленных целей.

Источники

- https://blog.oy-li.ru/upravlencheskij-balans/

- https://programmist1s.ru/upravlencheskiy-balans-kompanii/

- http://asp-1C.ru/blog/upravlencheskiy_uchet_chto_eto_i_zachem_on_nuzhen/

- https://uchet.pro/upravlencheskiy-uchet/

- https://vc.ru/flood/26035-know-your-cash

- https://agentura-soft.ru/articles/AccountFood/

- https://joinposter.com/post/restaurant-accounting

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/osnovnye_pravila_vedeniya_buhucheta_v_obwepite_nyuansy/

- https://pro126.ru/news/detail/osnovnye-pravila-vedeniya-buhgalterskogo-i-nalogovogo-ucheta-v-obshchepite

- https://rik-company.ru/financial_reports.html

- https://privatbankrf.ru/fingramota/zachem-nuzhen-uchet-dohodov-i-rashodov-kak-ego-vesti.html