Дадим определение терминам уровень надежности и уровень значимости. Покажем, как и где они используется в

MS

EXCEL

.

Уровень значимости

(Level of significance) используется в

процедуре проверки гипотез

и при

построении доверительных интервалов

.

СОВЕТ

: Для понимания терминов

Уровень значимости и

Уровень надежности

потребуется знание следующих понятий:

-

выборочное распределение среднего

;

-

стандартное отклонение

;

-

проверка гипотез

;

-

нормальное распределение

.

Уровень значимости

статистического теста – это вероятность отклонить

нулевую гипотезу

, когда на самом деле она верна. Другими словами, это допустимая для данной задачи вероятность

ошибки первого рода

(type I error).

Уровень значимости

обычно обозначают греческой буквой α (

альфа

). Чаще всего для

уровня значимости

используют значения 0,001; 0,01; 0,05; 0,10.

Например, при построении

доверительного интервала для оценки среднего значения распределения

, его ширину рассчитывают таким образом, чтобы вероятность события «

выборочное среднее (Х

ср

) находится за пределами доверительного интервала

» было равно

уровню значимости

. Реализация этого события считается маловероятным (практически невозможным) и служит основанием для отклонения нулевой гипотезы о

равенстве среднего заданному значению

.

Ошибка первого рода

часто называется риском производителя. Это осознанный риск, на который идет производитель продукции, т.к. он определяет вероятность того, что годная продукция может быть забракована, хотя на самом деле она таковой не является. Величина

ошибки первого рода

задается перед

проверкой гипотезы

, таким образом, она контролируется исследователем напрямую и может быть задана в соответствии с условиями решаемой задачи.

Чрезмерное уменьшение

уровня значимости α

(т.е. вероятности

ошибки первого рода

) может привести к увеличению вероятности

ошибки второго рода

, то есть вероятности принять

нулевую гипотезу

, когда на самом деле она не верна. Подробнее об

ошибке второго рода

см. статью

Ошибка второго рода и Кривая оперативной характеристики

.

Уровень значимости

обычно указывается в аргументах

обратных функций MS EXCEL

для вычисления

квантилей

соответствующего распределения:

НОРМ.СТ.ОБР()

,

ХИ2.ОБР()

,

СТЬЮДЕНТ.ОБР()

и др. Примеры использования этих функций приведены в статьях про

проверку гипотез

и про построение

доверительных интервалов

.

Уровень надежности

Уровень

доверия

(этот термин более распространен в отечественной литературе, чем

Уровень надежности

) — означает вероятность того, что

доверительный интервал

содержит истинное значение оцениваемого параметра распределения.

Уровень

доверия

равен

1-α,

где α –

уровень значимости

.

Термин

Уровень надежности

имеет синонимы:

уровень доверия, коэффициент доверия, доверительный уровень

и

доверительная вероятность (англ.

Confidence

Level

,

Confidence

Coefficient

).

В математической статистике обычно используют значения

уровня доверия

90%; 95%; 99%, реже 99,9% и т.д.

Например,

Уровень

доверия

95% означает, что событие, вероятность которого 1-0,95=5% исследователь считать маловероятным или невозможным. Разумеется, выбор

уровня доверия

полностью зависит от исследователя. Так, степень доверия авиапассажира к надежности самолета, несомненно, должна быть выше степени доверия покупателя к надежности электрической лампочки.

Примечание

: Стоит отметить, что математически не корректно говорить, что

Уровень

доверия

является вероятностью, того что оцениваемый параметр распределения принадлежит

доверительному интервалу

, вычисленному на основе

выборки

. Поскольку, считается, что в математической статистике отсутствуют априорные сведения о параметре распределения. Математически правильно говорить, что

доверительный интервал

, с вероятностью равной

Уровню

доверия,

накроет истинное значение оцениваемого параметра распределения.

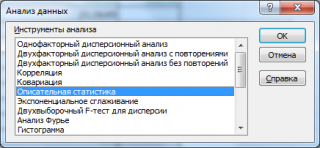

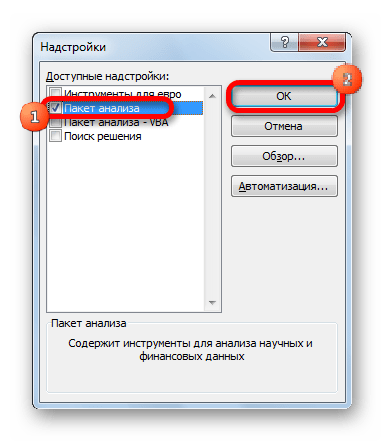

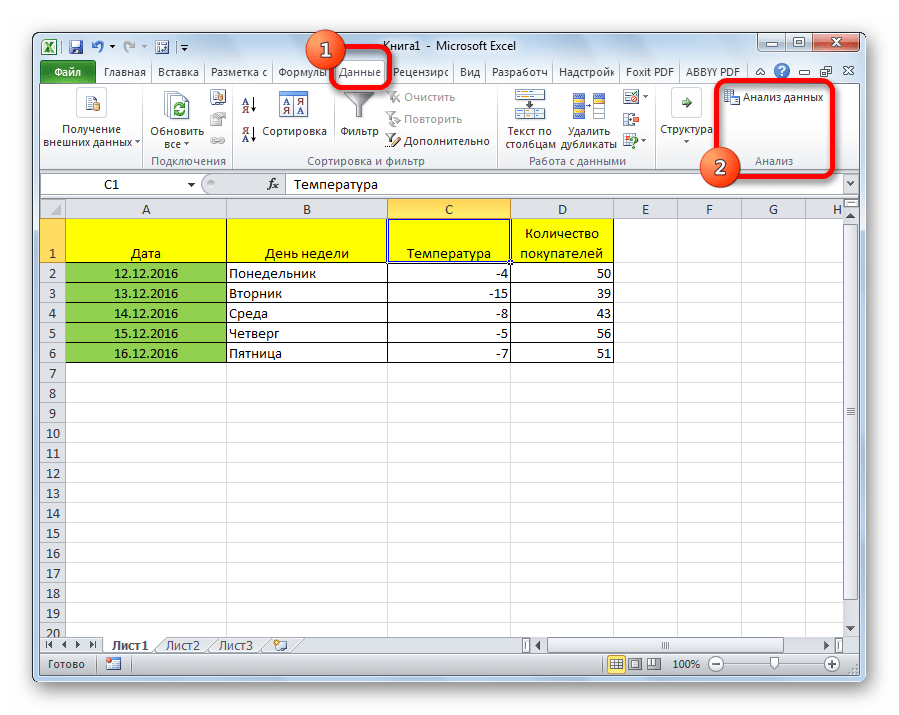

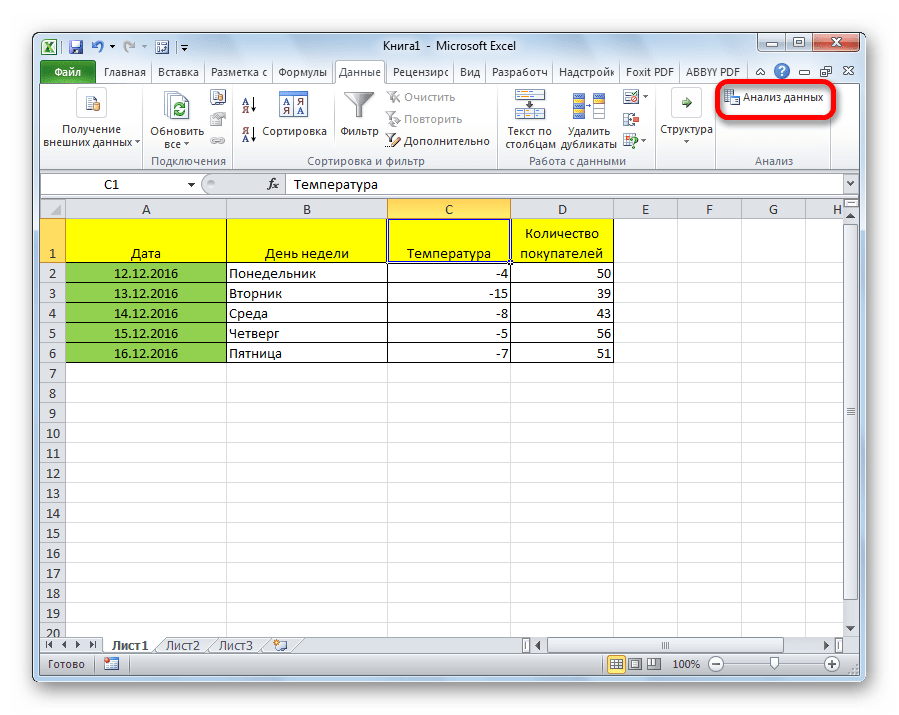

Уровень надежности в MS EXCEL

В MS EXCEL

Уровень надежности

упоминается в

надстройке Пакет анализа

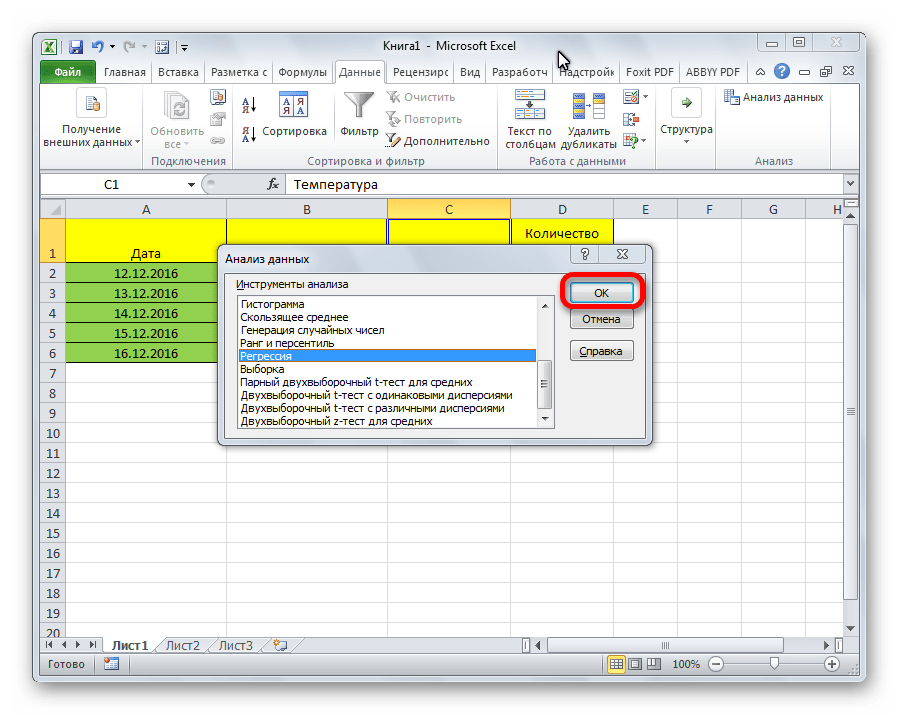

. После вызова надстройки, в диалоговом окне необходимо выбрать инструмент

Описательная статистика

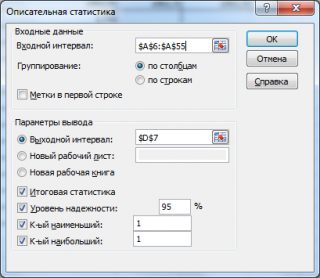

.

После нажатия кнопки

ОК

будет выведено другое диалоговое окно.

В этом окне задается

Уровень надежности,

т.е.значениевероятности в процентах. После нажатия кнопки

ОК

в

выходном интервале

выводится значение равное

половине ширины

доверительного интервала

. Этот

доверительный интервал

используется для оценки

среднего значения распределения, когда дисперсия не известна

(подробнее см.

статью про доверительный интервал

).

Необходимо учитывать, что данный

доверительный интервал

рассчитывается при условии, что

выборка

берется из

нормального распределения

. Но, на практике обычно принимается, что при достаточно большой

выборке

(n>30),

доверительный интервал

будет построен приблизительно правильно и для распределения, не являющегося

нормальным

(если при этом это распределение не будет иметь

сильной асимметрии

).

Примечание

: Понять, что в диалоговом окне речь идет именно об оценке

среднего значения распределения

, достаточно сложно. Хотя в английской версии диалогового окна это указано прямо:

Confidence

Level

for

Mean

.

Если

Уровень надежности

задан 95%, то

надстройка Пакет анализа

использует следующую формулу (выводится не сама формула, а лишь ее результат):

=СТАНДОТКЛОН.В(Выборка)/КОРЕНЬ(СЧЁТ(Выборка)) *СТЬЮДЕНТ.ОБР.2Х(1-0,95;СЧЁТ(Выборка)-1)

или эквивалентную ей

=СТАНДОТКЛОН.В(Выборка)/КОРЕНЬ(СЧЁТ(Выборка)) *СТЬЮДЕНТ.ОБР((1+0,95)/2;СЧЁТ(Выборка)-1)

где

=СТАНДОТКЛОН.В(Выборка)/КОРЕНЬ(СЧЁТ(Выборка))

– является

стандартной ошибкой среднего

(формулы приведены в

файле примера

).

или

=ДОВЕРИТ.СТЬЮДЕНТ(1-0,95; СТАНДОТКЛОН.В(Выборка); СЧЁТ(Выборка))

Подробнее см. в

статьях про доверительный интервал

.

Сводка

В этой статье описана функция ДОВЕРИТ в Microsoft Office Excel 2003 и Microsoft Office Excel 2007, а также сравнивает результаты функции для Excel 2003 и Excel 2007 с результатами функции ДОВЕРИТ в более ранних версиях Excel.

Значение доверительных интервалов часто неправильно интерпретировано, и мы стараемся предоставить объяснение допустимой и недопустимой выписки, которые могут быть сделаны после определения доверительного значения на основе данных.

Дополнительные сведения

Функция ДОВЕРИТ(альфа; сигма, n) возвращает значение, которое можно использовать для построения доверительный интервал для многая населения. Доверительный интервал — это диапазон значений, вы центр на основе известного значения выборки. Предполагается, что результаты наблюдений в выборке взяты из нормального распределения с известным стандартным отклонением, сигмой, а количество наблюдений в выборке — n.

Синтаксис

CONFIDENCE(alpha,sigma,n)

Параметры: альфа — вероятность и 0 < альфа < 1. Сигма — это положительное число, а n — положительное integer, соответствующее размеру выборки.

Обычно альфа — это небольшая вероятность, например 0,05.

Пример использования

Предположим, что оценки коэффициента аналитики следуют за обычным распределением со стандартным отклонением 15. Вы тестировали IQ-тест для 50 учащихся в вашем учебном замещаемом учебном замещаке и получили пример средней 105. Необходимо вычислить доверительный интервал в 95 % для математических вычислений. Доверительный интервал 95 % или 0,95 соответствует альфа = 1 – 0,95 = 0,05.

Чтобы проиллюстрировать функцию ДОВЕРИТ, создайте пустой Excel, скопируйте таблицу ниже и выберите ячейку A1 на Excel листе. В меню Правка выберите команду Вставить.

Примечание: В Excel 2007 нажмите кнопку Вировать в группе Буфер обмена на вкладке Главная.

Элементы в таблице ниже заполняют ячейки A1:B7 на вашем компьютере.

|

Альфа |

0,05 |

|

Stdev |

15 |

|

м |

50 |

|

выборка «вехи» |

105 |

|

=ДОВЕРИТ(B1;B2;B3) |

|

|

=НОРМСИНВ(1 — B1/2)*B2/SQRT(B3) |

После вжатия этой таблицы на новый Excel нажмите кнопку Параметры вжатия и выберите пункт Найти формат назначения.

Вы можете выбрать в меню Формат пункт Столбец, а затем выбрать пункт Авто подбор по столбцу.

Примечание: В Excel 2007 г. с выбранным диапазоном ячеек нажмите кнопку Формат в группе Ячейки на вкладке Главная, а затем выберите Авто ширина столбца.

Ячейка A6 отображает значение ДОВЕРИТ. Ячейка A7 имеет то же значение, так как звонок на значение ДОВЕРИТ(альфа; сигма, n) возвращает результат вычисления:

NORMSINV(1 – alpha/2) * sigma / SQRT(n)

Непосредственно в доверии не внося изменений, но в Microsoft Excel 2002 г. была улучшена норм.В.ВОСЬМ, а затем в Excel 2002 и Excel 2007 г. были внесены дополнительные улучшения. Поэтому в этих более поздних версиях стандарта ДОВЕРИТ могут возвращаться другие (и улучшенные Excel) результаты, так как доверит их на основе нормСИНВ.

Это не означает, что в более ранних версиях Excel доверие к доверию. Неточности в нормОЛИНВ обычно связаны со значениями аргумента, близкими к 0 или очень близко к 1. На практике альфа обычно имеет 0,05, 0,01 или, возможно, 0,001. Значения альфа-значения должны быть намного меньше, чем это, например 0,0000001, прежде чем ошибки округления в НОРМСИНВ, скорее всего, будут заметили.

Примечание: В этой статье на сайте НОРМ.В.ВН можно узнать о различиях в вычислениях в нормСИНХНОВ.

Для получения дополнительных сведений щелкните номер следующей статьи, чтобы просмотреть статью в базе знаний Майкрософт:

826772 Excel статистические функции: НОРМСИНВ

Интерпретация результатов проверки доверия

Файл Excel справки для confidence был перезаписан в Excel 2003 и Excel 2007, так как все более ранние версии файла справки вводили в заблуждение при интерпретации результатов. В примере говорится: «Предположим, что в нашем примере из 50 сотрудников в пути средняя продолжительность поездки на работу составляет 30 минут со стандартным отклонением в 2,5. Мы можем быть уверены в том, что значение «0,692951» находится в интервале 30 +/- 0,692951″, где значение 0,692951 — это значение, возвращаемого значением ДОВЕРИТ(0,05, 2,5, 50).

В этом же примере в заключение говорится, что средняя продолжительность поездки на работу равна 30 ± 0,692951 минуты или от 29,3 до 30,7 минуты. Это также утверждение о том, что численность населения находится в интервале [30 –0,692951, 30 + 0,692951] с вероятностью 0,95.

Перед проведением эксперимента, который дает данные в данном примере, статистический статистик (в отличие от байеса) не может делать никаких заявлений о распределении вероятности распределения по численности населения. Вместо этого статистический статистик в классической версии имеет дело с проверкой гипотез.

Например, классическому статистику может потребоваться провести двухбоговую проверку гипотезы на основе гипотезы на основе гипотезы о нормальном распределении с известным стандартным отклонением (например, 2,5), заранее выбранным значением μ0 и предопределенным уровнем значимости (например, 0,05). Результат проверки будет основан на значении наблюдаемого значения выборки (например, 30), а гипотеза null о том, что это μ0, будет отклонена на уровне значимости 0,05, если наблюдаемое значение имеет значение слишком далеко от μ0 в любом направлении. Если гипотеза NULL отклонена, то интерпретация состоит в том, что выборка означает, что выборка означает, что гораздо больше μ0 может возникнуть менее 5 % времени при позиции, что μ0 — это истинное подмногление численности населения. После проведения этого теста статистический статистик по-прежнему не может сделать никаких заявлений о распределении вероятностей для распределения по численности населения.

С другой стороны, байесский статистический статистик начинается с предполагается распределение вероятности для распределения по численности населения (априори), собирает экспериментальные признаки так же, как и статистический статистик, и использует его для изменения его распределения вероятности для многубного распределения по численности населения и тем самым получения задняя часть распределения. Excel не предусмотрены статистические функции, которые помогли бы байесам в этом случае. Excel статистические функции классической статистики.

Доверительный интервал связан с проверкой гипотез. Учитывая экспериментальные признаки, доверительный интервал делает краткое утверждение о значениях среднего среднего гипотезы μ0, которое позволит принять нулевую гипотезу о том, что это μ0, и значения μ0, которые подавят отклонение гипотезы null о том, что это значение имеет значение μ0. Статистический статистик не может сделать ни одного заявления о вероятности того, что оно попадает в определенный интервал, так как он никогда не делает предопределенные предположения относительно этого распределения вероятности, и такие предположения потребуются, если они будут использовать экспериментальные признаки для их изменения.

Изучение связи между проверками гипотез и доверитными интервалами с помощью примера в начале этого раздела. Связь между доверим и НОРМСИНХОV, которая была заверяема в последнем разделе, имеется:

CONFIDENCE(0.05, 2.5, 50) = NORMSINV(1 – 0.05/2) * 2.5 / SQRT(50) = 0.692951

Так как выборка имеет 30-е, доверительный интервал составляет 30 +/- 0,692951.

Теперь рассмотрим двухбудную проверку гипотезы с уровнем значимости 0,05, как описано выше, в котором предполагается нормальное распределение со стандартным отклонением 2,5, выборку размером 50 и определенным гипотезой о среднего распределения ( μ0). Если это истинное решение по численности населения, то выборка будет взята из нормального распределения со стандартным отклонением μ0 и стандартным отклонением 2,5/SQRT(50). Это распределение симметрично о μ0, и вы хотите отклонить гипотезу null, если abS(выборка μ0) > некого конечного значения. Конечное значение будет таким, что если μ0 — это истинное значение по численности населения, значение выборки — μ0 больше, чем это обрезка, или значение μ0 — выборочная величина выше, чем это обрезка будет возникать с вероятностью 0,05/2. Это вырезание

NORMSINV(1 – 0.05/2) * 2.5/SQRT(50) = CONFIDENCE(0.05, 2.5, 50) = 0. 692951

Отклонить нулевую гипотезу (о численности населения = μ0), если одно из следующих заявлений истинно:

выборка «mean» — μ0 > 0. 692951

0 — пример > 0. 692951

Так как в нашем примере примере выборка » = 30″, эти две выписки становятся следующими:

30 — μ0 > 0. 692951

μ0 –30 > 0. 692951

При переописи слева отображается только μ0, что приводит к следующим утверждениям:

μ0 < 30-0. 692951

μ0 > 30 + 0. 692951

Это точно те значения μ0, которые не находятся в доверительный интервал [30 – 0,692951, 30 + 0,692951]. Поэтому доверительный интервал [30 –0,692951, 30 + 0,692951] содержит значения μ0, где null-гипотеза о том, что это μ0, не будет отклонена с учетом примеров признаков. Для значений μ0 вне этого интервала гипотеза null о том, что это μ0, будет отклонена с учетом примеров признаков.

Выводы

Неточности в более ранних версиях Excel обычно возникают при очень небольших или очень больших значениях p в нормУРОВН(p). Доверит оценивается с помощью вызовов НОРМ.СТ.ВВ(p), поэтому точность НОРМСИНВ является потенциальной проблемой для пользователей ДОВЕРИТ. Однако значения p, которые используются на практике, вряд ли являются достаточно крайними, чтобы вызывать существенные ошибки округленного округления в нормУРОВН, и производительность доверит пользователям любой версии Excel.

В большинстве статей основное внимание уделялось анализу результатов проверки доверить. Другими словами, мы спросили: «В чем смысл доверительный интервал?» Доверительный интервал часто неправильно понимается. К сожалению, Excel этой теме были Excel справки во всех версиях Excel 2003. Улучшен Excel 2003.

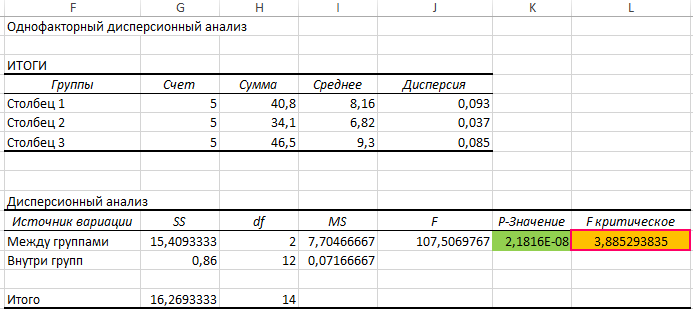

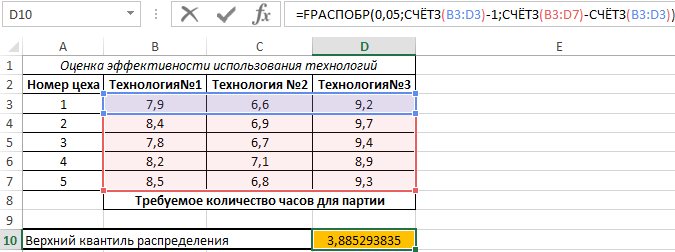

Дисперсионный анализ: соединение теории и практики

Минимальное число классов градации (групп) — два. Классы градации могут быть качественными либо количественными.

Дисперсионный анализ — почти универсальный метод проверки различий в группах, поскольку применяется как в технических науках и маркетологии, так и в исследованиях поведения человека.

Как формулируются, принимаются и отвергаются гипотезы при дисперсионном анализе? При дисперсионном анализе определяют удельный вес суммарного воздействия одного или нескольких факторов. Существенность влияния фактора определяется путём проверки гипотез:

Ещё некоторые понятия дисперсионного анализа. Статистическим комплексом в дисперсионном анализе называется таблица эмпирических данных. Если во всех классах градаций одинаковое число вариантов, то статистический комплекс называется однородным (гомогенным), если число вариантов разное — разнородным (гетерогенным).

В зависимости от числа оцениваемых факторов различают однофакторный, двухфакторый и многофакторный дисперсионный анализ.

Мнение эксперта

Витальева Анжела, консультант по работе с офисными программами

Со всеми вопросами обращайтесь ко мне!

Задать вопрос эксперту

Довольно часто в компаниях есть обычный уровень значимости, который выбирают просто потому, что так принято, — допустим, 95. Если же вам нужны дополнительные объяснения, обращайтесь ко мне!

P-value AB-теста как раз и показывает, насколько редкое событие мы наблюдаем, если бы предложение вводить номер телефона на самом деле (на длительном периоде времени) ничего не улучшало, а возможно даже и ухудшало.

На что мы обращаем внимание при расчете статистической значимости A/B-теста / Хабр

Чем более точными требуются расчеты, тем меньший коэффициент α используется. Естественно, что статистические прогнозы в физике, химии, фармацевтике, генетике требуют большей точности, чем в политологии, социологии.

| малый | средний | большой | |

| 48 | 47 | 46 | |

| 50 | 61 | 57 | |

| 63 | 63 | 57 | |

| 72 | 47 | 55 | |

| 43 | 32 | ||

| 59 | 59 | ||

| 58 | |||

| Среднее | 58,6 | 54,0 | 51,0 |

| Дисперсия | 128,25 | 65,00 | 107,60 |

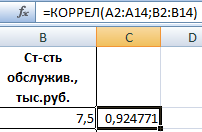

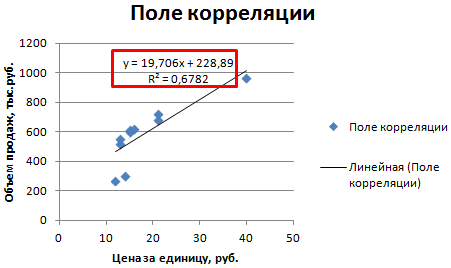

На основе данных таблицы построим уравнение регрессии: ух=2,836-0,067х. Коэффициент регрессии а1=-0,067 означает, что с повышением урожайности зерновых на 1 ц/га затраты труда на 1 ц зерна уменьшаются на 0,067 чел.-ч.

Коэффициент корреляции r=0,85>0,7, следовательно, связь между изучаемыми признаками в данной совокупности тесная. Коэффициент детерминации r 2 =0,73 показывает, что 73% вариации результативного признака (затрат труда на 1 ц зерна) вызвано действием факторного признака (урожайности зерновых).

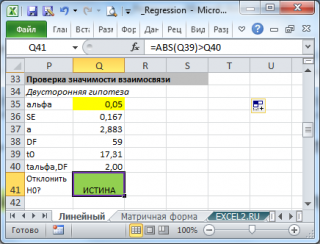

В таблице критических точек распределения Фишера — Снедекора найдём критическое значение F-критерия при уровне значимости 0,05 и числе степеней свободы к1=m-1=2-1=1 и k2=n-m=30-2=28, оно равно 4,21. Так как рассчитанное значение критерия больше табличного (F=74.9896>4,21), то уравнение регрессии признаётся значимым.

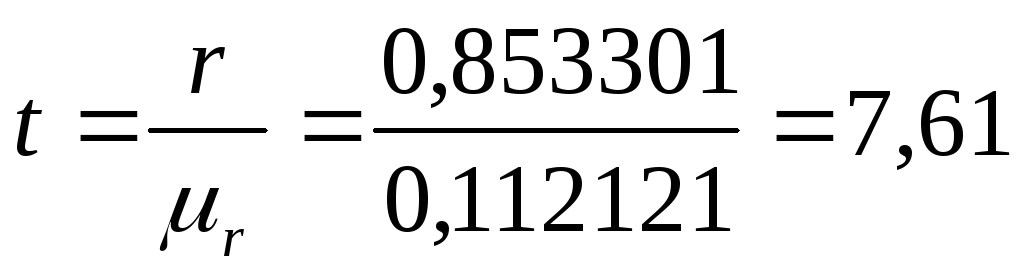

Для оценки значимости коэффициента корреляции рассчитаем t-критерий Стьюдента:

Втаблице критических точек распределения Стьюдента найдём критическое значениеt-критерия при уровне значимости 0,05 и числе степеней свободы n-1=30-1=29, оно равно 2,0452. Так как расчётное значение больше табличного, то коэффициент корреляции является значимым.

Дисперсионный анализ: соединение теории и практики

Или, что то же самое, с вероятностью 95% принимаем основную гипотезу о том, что средняя себестоимость выпуска единицы одной и той же продукции в малых, средних и крупных подразделениях предприятия существенно не различается.

Мнение эксперта

Витальева Анжела, консультант по работе с офисными программами

Со всеми вопросами обращайтесь ко мне!

Задать вопрос эксперту

Если факторы не зависят друг от друга, то для определения существенности факторов выдвигаются две нулевые гипотезы и соответствующие альтернативные гипотезы. Если же вам нужны дополнительные объяснения, обращайтесь ко мне!

На графике можно насчитать 7 ложноположительных тестов, а всего среди 10 тысяч их было 502, или 5%. Хочется отметить, что p-value многих тестов по ходу наблюдений опускались ниже 0.05, но к концу наблюдений выходили за пределы уровня значимости. Теперь оценим схему тестирования с подведением итогов каждый день:

Оценка значимости коэффициентов регрессии

Уровень значимости в статистике является важным показателем, отражающим степень уверенности в точности, истинности полученных (прогнозируемых) данных. Понятие широко применяется в различных сферах: от проведения социологических исследований, до статистического тестирования научных гипотез.

Методы досрочного завершения теста

Pocock

Несмотря на кажущуюся наивность, некоторые крупные компании пользуются именно этим способом. Он очень прост и надёжен, если вы принимаете решения по чувствительным метрикам и на большом трафике. Например, в «Авито» по умолчанию уровень значимости принят за 0.005.

O’Brien-Fleming

Соответствующие уровни значимости вычисляются через перцентиль стандартного распределения, соответствующий значению статистики Стьюдента :

Ложноположительных результатов получилось 501 из 10 тысяч, или ожидаемые 5%. Обратите внимание, что уровень значимости не достигает значения в 5% даже в конце, так как эти 5% должны «размазаться» по всем проверкам. В компании мы пользуемся именно этой поправкой, если запускаем тест с возможностью ранней остановки. Прочитать про эти же и другие поправки можно по ссылке.

А значимости уравнения регрессии и параметров тесноты связи

В результате действия процедуры выводятся две таблицы. Первая таблица — Итоги. В ней содержатся данные обо всех классах градации фактора: число наблюдений, суммарное значение, среднее значение и дисперсия.

Мнение эксперта

Витальева Анжела, консультант по работе с офисными программами

Со всеми вопросами обращайтесь ко мне!

Задать вопрос эксперту

Рассчитанное значение t-критерия сравнивают с табличным, найденным в таблице распределения Стьюдента при уровне значимости 0,05 или 0,01 и числе степеней свободы n-1. Если же вам нужны дополнительные объяснения, обращайтесь ко мне!

Если фактическое отношение Фишера меньше критического отношения Фишера, то следует принять нулевую гипотезу с уровнем значимости α . Это означает, что фактор не оказывает существенного влияния на данные с вероятностью P = 1 − α .

Уровень значимости в статистике.

- Разрабатываем фичу, но перед раскаткой на всю аудиторию хотим убедиться, что она улучшает целевую метрику, например, вовлечённость.

- Определяем срок, на который запускается тест.

- Случайно разбиваем пользователей на две группы.

- Одной группе показываем версию продукта с фичей (экспериментальная группа), другой — старую (контрольная).

- В процессе мониторим метрику, чтобы вовремя прекратить особо неудачный тест.

- По истечении срока теста сравниваем метрику в экспериментальной и контрольной группах.

- Если метрика в экспериментальной группе статистически значимо лучше, чем в контрольной, раскатываем протестированную фичу на всех. Если же статистической значимости нет, завершаем тест с отрицательным результатом.

Взять исходные данные согласно варианту работы (по номеру студента в журнале). Задан статический объект управления с двумя входами X1, X2 и одним выходом Y. На объекте проведен пассивный эксперимент и получена выборка объемом 30 точек, содержащая значения Х1, Х2 и Y для каждого эксперимента.

Для

оценки существенности, значимости

коэффициента корреляции используется

t-критерий

Стьюдента.

Находится средняя

ошибка коэффициента корреляции по

формуле:

![]()

Н![]() а

а

основе ошибки рассчитываетсяt-критерий:

Рассчитанное

значение t-критерия

сравнивают с табличным, найденным в

таблице распределения Стьюдента при

уровне значимости 0,05 или 0,01 и числе

степеней свободы n-1.

Если расчетное значение t-критерия

больше табличного, то коэффициент

корреляции признается значимым.

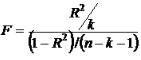

При

криволинейной связи для оценки значимости

корреляционного отношения и уравнения

регрессии применяется F-критерий.

Он вычисляется по формуле:

![]()

или

![]()

где

η – корреляционное отношение; n

– число наблюдений; m

– число параметров в уравнении регрессии.

Рассчитанное

значение F

сравнивается с табличным для принятого

уровня значимости α (0,05 или 0,01) и чисел

степеней свободы к1=m-1

и k2=n-m.

Если расчетное значение F

превышает табличное, связь признается

существенной.

Значимость

коэффициента регрессии устанавливается

с помощью t-критерия Стьюдента,

который вычисляется по формуле:

где

σ2аi

— дисперсия коэффициента регрессии.

Она

вычисляется по формуле:

![]()

где

к – число факторных признаков в уравнении

регрессии.

Коэффициент

регрессии признается значимым, если

ta1≥tкр.

tкр

отыскивается в таблице критических

точек распределения Стьюдента при

принятом уровне значимости и числе

степеней свободы k=n-1.

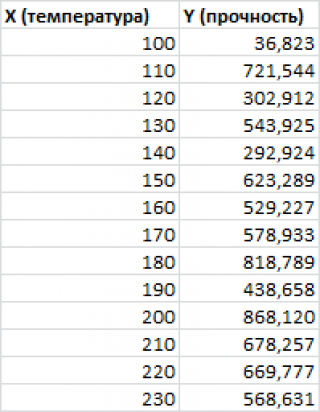

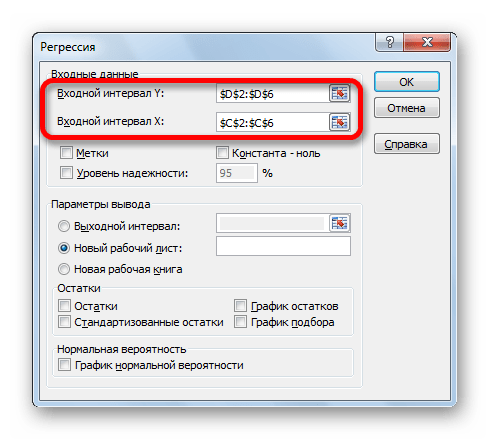

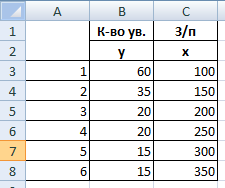

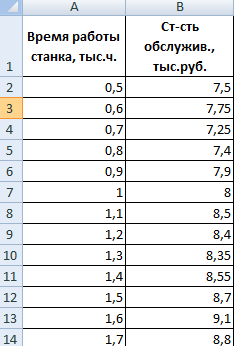

4.3.Корреляционно-регрессионный анализ в Excel

Проведём

корреляционно-регрессионный анализ

взаимосвязи урожайности и затрат труда

на 1 ц зерна. Для этого открываем лист

Excel,

в ячейки А1:А30 вводим значения факторного

признака –

урожайности зерновых культур, в ячейки

В1:В30 значения результативного признака

– затрат труда

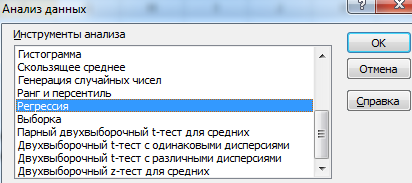

на 1 ц зерна. В меню Сервис выберем опцию

Анализ данных. Щелкнув левой кнопкой

мыши по этому пункту, откроем инструмент

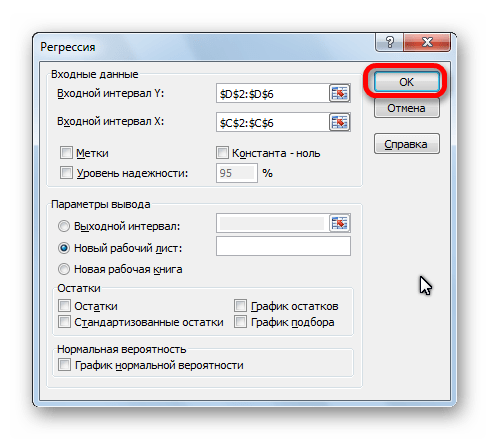

Регрессия. Щелкаем по кнопке OK,

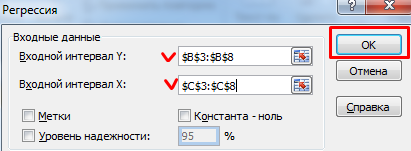

на экране появляется диалоговое окно

Регрессия. В поле Входной интервал У

вводим значения результативного признака

(выделяя ячейки В1:В30), в поле Входной

интервал Х вводим значения факторного

признака (выделяя ячейки А1:А30). Отмечаем

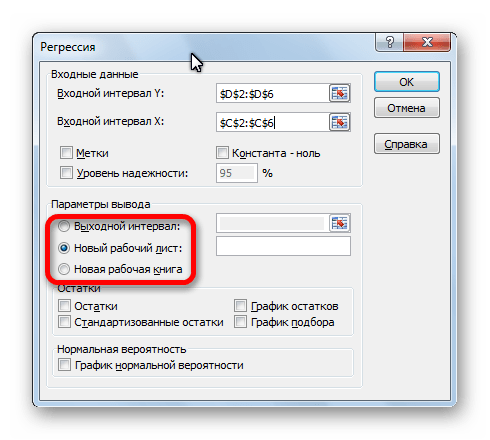

уровень вероятности 95%, выбираем Новый

рабочий лист. Щелкаем по кнопке OK.

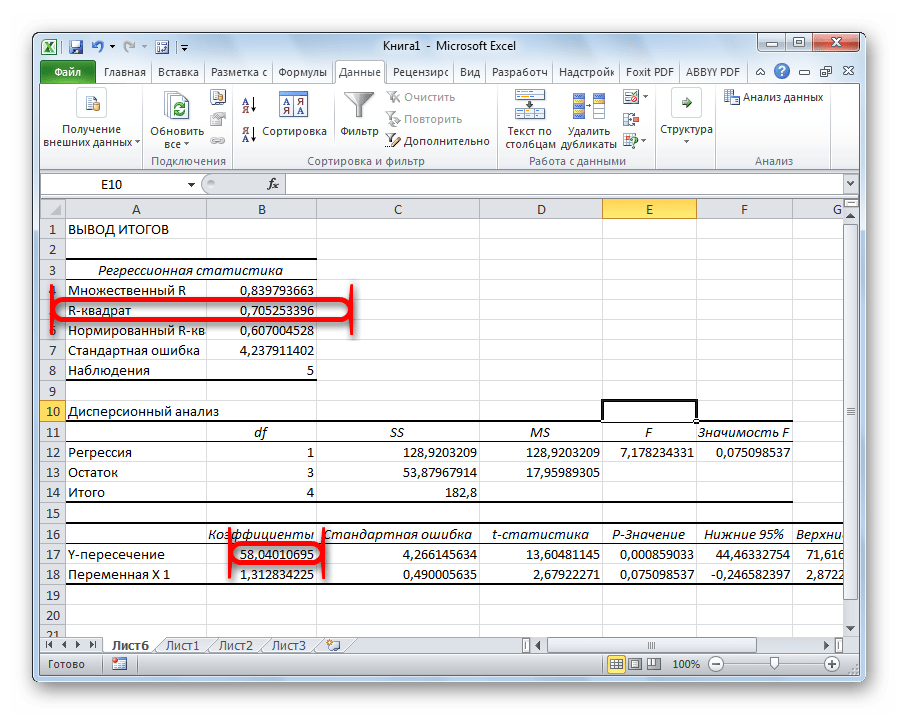

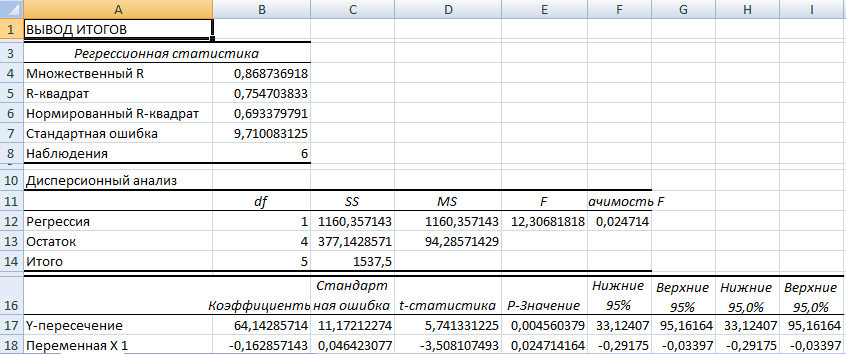

На рабочем листе появляется таблица

«ВЫВОД ИТОГОВ», в которой даны результаты

вычисления параметров уравнения

регрессии, коэффициента корреляции и

другие показатели, позволяющие определить

значимость коэффициента корреляции и

параметров уравнения регрессии.

|

ВЫВОД |

||||||||

|

Регрессионная |

||||||||

|

Множественный |

0,853301 |

|||||||

|

R-квадрат |

0,728123 |

|||||||

|

Нормированный |

0,718413 |

|||||||

|

Стандартная |

0,112121 |

|||||||

|

Наблюдения |

30 |

|||||||

|

Дисперсионный |

||||||||

|

df |

SS |

MS |

F |

Значимость |

||||

|

Регрессия |

1 |

0,942676 |

0,942676 |

74,9876 |

2,09E-09 |

|||

|

Остаток |

28 |

0,351991 |

0,012571 |

|||||

|

Итого |

29 |

1,294667 |

||||||

|

Коэффициенты |

Стандартная |

t-статистика |

P-Значение |

Нижние |

Верхние |

Нижние |

Верхние |

|

|

Y-пересечение |

2,836242 |

0,200011 |

14,18042 |

2,64E-14 |

2,426538 |

3,245947 |

2,426538 |

3,245947 |

|

Переменная |

-0,06654 |

0,007684 |

-8,65954 |

2,09E-09 |

-0,08228 |

-0,0508 |

-0,08228 |

-0,0508 |

В

данной таблице «Множественный R»

— это коэффициент корреляции, «R-квадрат»

— коэффициент детерминации. «Коэффициенты:

Y-пересечение»

— свободный член уравнения регрессии

2,836242; «Переменная Х1» – коэффициент

регрессии -0,06654. Здесь имеются также

значения F-критерия

Фишера 74,9876, t-критерия

Стьюдента 14,18042, «Стандартная ошибка

0,112121», которые необходимы для оценки

значимости коэффициента корреляции,

параметров уравнения регрессии и всего

уравнения.

На

основе данных таблицы построим уравнение

регрессии: ух=2,836-0,067х.

Коэффициент регрессии а1=-0,067

означает, что с повышением урожайности

зерновых на 1 ц/га затраты труда на 1 ц

зерна уменьшаются на 0,067 чел.-ч.

Коэффициент

корреляции r=0,85>0,7,

следовательно, связь между изучаемыми

признаками в данной совокупности тесная.

Коэффициент детерминации r2=0,73

показывает, что 73% вариации результативного

признака (затрат труда на 1 ц зерна)

вызвано действием факторного признака

(урожайности зерновых).

В

таблице критических точек распределения

Фишера — Снедекора найдём критическое

значение F-критерия

при уровне значимости 0,05 и числе степеней

свободы к1=m-1=2-1=1

и k2=n-m=30-2=28,

оно равно 4,21. Так как рассчитанное

значение критерия больше табличного

(F=74.9896>4,21),

то уравнение регрессии признаётся

значимым.

Для

оценки значимости коэффициента корреляции

рассчитаем t-критерий

Стьюдента:

В![]() таблице критических точек распределения

таблице критических точек распределения

Стьюдента найдём критическое значениеt-критерия

при уровне значимости 0,05 и числе степеней

свободы n-1=30-1=29,

оно равно 2,0452. Так как расчётное значение

больше табличного, то коэффициент

корреляции является значимым.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

17 авг. 2022 г.

читать 2 мин

Всякий раз, когда вы проводите t-тест, в результате вы получаете тестовую статистику. Чтобы определить, являются ли результаты t-теста статистически значимыми, можно сравнить статистику теста с критическим значением T. Если абсолютное значение тестовой статистики больше критического значения Т, то результаты теста статистически значимы.

Критическое значение T можно найти с помощью таблицы распределения t или с помощью статистического программного обеспечения.

Чтобы найти критическое значение T, необходимо указать:

- Уровень значимости (обычно выбирают 0,01, 0,05 и 0,10).

- Степени свободы

- Тип теста (односторонний или двусторонний)

Используя эти три значения, вы можете определить критическое значение T для сравнения со статистикой теста.

Связанный: Как найти критическое значение Z в Excel

Как найти критическое значение T в Excel

Excel предлагает две функции для нахождения критического значения T.

Т.ОБР.

Чтобы найти критическое значение T в Excel для одностороннего теста , вы можете использовать функцию T.ОБР.() , которая использует следующий синтаксис:

T.INV (вероятность, град_свободы)

- вероятность: уровень значимости для использования

- deg_freedom : Степени свободы

Эта функция возвращает критическое значение из распределения t для одностороннего теста на основе уровня значимости и предоставленных степеней свободы.

Т.ОБР.2Т

Чтобы найти критическое значение T в Excel для двустороннего теста , вы можете использовать функцию T.ОБР.2T() , которая использует следующий синтаксис:

T.INV.2T (вероятность, град_свободы)

- вероятность: уровень значимости для использования

- deg_freedom : Степени свободы

Эта функция возвращает критическое значение из распределения t для двустороннего теста на основе уровня значимости и предоставленных степеней свободы.

Примеры поиска критического значения T в Excel

В следующих примерах показано, как найти критическое значение T для левостороннего, правостороннего и двустороннего критериев.

Левосторонний тест

Чтобы найти критическое значение T для левостороннего критерия с уровнем значимости 0,05 и степенями свободы = 11, мы можем ввести в Excel следующую формулу: T.ОБР(0,05, 11)

Это возвращает значение -1,79588.Это критическое значение для левостороннего теста с уровнем значимости 0,05 и степенями свободы = 11.

Правосторонний тест

Чтобы найти критическое значение T для правостороннего критерия с уровнем значимости 0,05 и степенями свободы = 11, мы можем ввести в Excel следующую формулу: ABS( T.ОБР(0,05, 11))

Это возвращает значение 1,79588.Это критическое значение для двустороннего теста с уровнем значимости 0,05 и степенями свободы = 11.

Двусторонний тест

Чтобы найти критическое значение T для двустороннего критерия с уровнем значимости 0,05 и степенями свободы = 11, мы можем ввести в Excel следующую формулу: T.ОБР.2T(0,05, 11)

Это возвращает значение 2.200985.Это критическое значение для двустороннего теста с уровнем значимости 0,05 и степенями свободы = 11.

Обратите внимание, что это также соответствует числу, которое мы нашли бы в таблице распределения t с α = 0,05 для двух хвостов и DF (степени свободы) = 11.

Предостережения по поиску критического значения T в Excel

Обратите внимание, что обе функции T.ОБР () и T.ОБР.2T() в Excel выдают ошибку, если происходит одно из следующих событий:

- Если какой-либо аргумент не является числовым.

- Если значение вероятности меньше нуля или больше 1.

- Если значение для deg_freedomменьше 1.

Рассматриваемая функция возвращает значение t, соответствующее условию P(|x|>t)=p. Здесь x является значением некоторой случайной величины с распределением Стьюдента, у которого число степеней свобод соответствует k (второй аргумент функции СТЮДРАСПОБР).

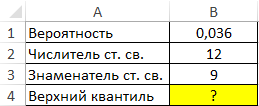

Пример 1. Определить односторонне и двустороннее t-значения для распределения Стьюдента, характеризующееся вероятностью 0,17 и числом степени свобод 16.

Теперь перейдем непосредственно к вопросу, как рассчитать данный показатель в Экселе. Его можно произвести через функцию СТЬЮДЕНТ.ТЕСТ. В версиях Excel 2007 года и ранее она называлась ТТЕСТ. Впрочем, она была оставлена и в позднейших версиях в целях совместимости, но в них все-таки рекомендуется использовать более современную — СТЬЮДЕНТ.ТЕСТ. Данную функцию можно использовать тремя способами, о которых подробно пойдет речь ниже.

Проще всего производить вычисления данного показателя через Мастер функций.

Выполняется расчет, а результат выводится на экран в заранее выделенную ячейку.

Функцию СТЬЮДЕНТ.ТЕСТ можно вызвать также путем перехода во вкладку «Формулы» с помощью специальной кнопки на ленте.

Этапы статистического вывода (statistic inference)

- Первый из них – это вопрос, который мы хотим изучить с помощью статистических методов. То есть первый этап: что изучаем? И какие у нас есть предположения относительно результата? Этот этап называется этап статистических гипотез.

- Второй этап – нужно определиться с тем, какие у нас есть в реальности данные для того, чтобы ответить на первый вопрос. Этот этап – тип данных.

- Третий этап состоит в том, чтобы выбрать корректный для применения в данной ситуации статистический критерий.

- Четвертый этап это логичный этап применения интерпретации любой формулы, какие результаты мы получили.

- Пятый этап это создание, синтез выводов относительно первого, второго, третьего, четвертого, пятого этапа, то есть что же получили и что же это в реальности значит.

Пример использования т-критерия Стьюдента

А пример будет достаточно простой: мне интересно, стали ли люди выше за последние 100 лет. Для этого нужно подобрать некоторые данные. Я обнаружил интересную информацию в достаточно известной статье The Guardian (Tall story’s men and women have grown taller over last century, Study Shows (The Guardian, July 2016), которая сравнивает средний возраст человека в разных странах в 1914 году и в аналогичных странах в 2014 году.

Там приведены данные практически по всем государствам. Однако, я взял лишь 5 стран для простоты вычислений: это Россия, Германия, Китай, США и ЮАР, соответственно 1914 год и 2014 год.

Общее количество наблюдений – 5 в 1914 году в группе 1914 года и общее значение также 5 в 2014 году. Будем думать опять же для простоты, что эти данные сопоставимы, и с ними можно работать.

Дальше нужно выбрать критерии – критерии, по которым мы будем давать ответ. Равны ли средние по росту в 1914 году x̅1914 и в 2014 году x̅2014. Я считаю, что нет. Поэтому моя гипотеза это то, что они не равны (x̅1914≠x̅2014). Соответственно альтернативная гипотеза моему предположению, так называемая нулевая гипотеза (нулевая гипотеза консервативна, обратная вашей, часто говорит об отсутствии статистически значимых связей/зависимостей) будет говорить о том, что они между собой на самом деле равны (x̅1914=x̅2014), то есть о том, что все эти находки случайны, и я, по сути, не прав.

Для чего используется t-критерий Стьюдента?

t-критерий Стьюдента используется для определения статистической значимости различий средних величин. Может применяться как в случаях сравнения независимых выборок (например, группы больных сахарным диабетом и группы здоровых), так и при сравнении связанных совокупностей (например, средняя частота пульса у одних и тех же пациентов до и после приема антиаритмического препарата). В последнем случае рассчитывается парный t-критерий Стьюдента

В каких случаях можно использовать t-критерий Стьюдента?

Для применения t-критерия Стьюдента необходимо, чтобы исходные данные имели нормальное распределение. Также имеет значение равенство дисперсий (распределения) сравниваемых групп (гомоскедастичность). При неравных дисперсиях применяется t-критерий в модификации Уэлча (Welch’s t).

При отсутствии нормального распределения сравниваемых выборок вместо t-критерия Стьюдента используются аналогичные методы непараметрической статистики, среди которых наиболее известными является U-критерий Манна — Уитни.

Как интерпретировать значение t-критерия Стьюдента?

Полученное значение t-критерия Стьюдента необходимо правильно интерпретировать. Для этого нам необходимо знать количество исследуемых в каждой группе (n1 и n2). Находим число степеней свободы f по следующей формуле:

f = (n1 + n2) – 2

После этого определяем критическое значение t-критерия Стьюдента для требуемого уровня значимости (например, p=0,05) и при данном числе степеней свободы f по таблице (см. ниже).

Сравниваем критическое и рассчитанное значения критерия:

- Если рассчитанное значение t-критерия Стьюдента равно или больше критического, найденного по таблице, делаем вывод о статистической значимости различий между сравниваемыми величинами.

- Если значение рассчитанного t-критерия Стьюдента меньше табличного, значит различия сравниваемых величин статистически не значимы.

Внесите исходные данные группы

Вы можете внести данные для расчета критерия Т-Стьюдента поочередно вручную или скопировать их из вашего Excel файла.

Внесите исходные данные группы

Вы можете внести данные поочередно вручную или скопировать их из вашего Excel файла.

Критические точки распределения Стьюдента

| Число степеней свободы k |

Уровень значимости α (двусторонняя критическая область) | |||||

| 0.10 | 0.05 | 0.02 | 0.01 | 0.002 | 0.001 | |

| 1 | 6.31 | 12.7 | 31.82 | 63.7 | 318.3 | 637.0 |

| 2 | 2.92 | 4.30 | 6.97 | 9.92 | 22.33 | 31.6 |

| 3 | 2.35 | 3.18 | 4.54 | 5.84 | 10.22 | 12.9 |

| 4 | 2.13 | 2.78 | 3.75 | 4.60 | 7.17 | 8.61 |

| 5 | 2.01 | 2.57 | 3.37 | 4.03 | 5.89 | 6.86 |

| 6 | 1.94 | 2.45 | 3.14 | 3.71 | 5.21 | 5.96 |

| 7 | 1.89 | 2.36 | 3.00 | 3.50 | 4.79 | 5.40 |

| 8 | 1.86 | 2.31 | 2.90 | 3.36 | 4.50 | 5.04 |

| 9 | 1.83 | 2.26 | 2.82 | 3.25 | 4.30 | 4.78 |

| 10 | 1.81 | 2.23 | 2.76 | 3.17 | 4.14 | 4.59 |

| 11 | 1.80 | 2.20 | 2.72 | 3.11 | 4.03 | 4.44 |

| 12 | 1.78 | 2.18 | 2.68 | 3.05 | 3.93 | 4.32 |

| 13 | 1.77 | 2.16 | 2.65 | 3.01 | 3.85 | 4.22 |

| 14 | 1.76 | 2.14 | 2.62 | 2.98 | 3.79 | 4.14 |

| 15 | 1.75 | 2.13 | 2.60 | 2.95 | 3.73 | 4.07 |

| 16 | 1.75 | 2.12 | 2.58 | 2.92 | 3.69 | 4.01 |

| 17 | 1.74 | 2.11 | 2.57 | 2.90 | 3.65 | 3.95 |

| 18 | 1.73 | 2.10 | 2.55 | 2.88 | 3.61 | 3.92 |

| 19 | 1.73 | 2.09 | 2.54 | 2.86 | 3.58 | 3.88 |

| 20 | 1.73 | 2.09 | 2.53 | 2.85 | 3.55 | 3.85 |

| 21 | 1.72 | 2.08 | 2.52 | 2.83 | 3.53 | 3.82 |

| 22 | 1.72 | 2.07 | 2.51 | 2.82 | 3.51 | 3.79 |

| 23 | 1.71 | 2.07 | 2.50 | 2.81 | 3.59 | 3.77 |

| 24 | 1.71 | 2.06 | 2.49 | 2.80 | 3.47 | 3.74 |

| 25 | 1.71 | 2.06 | 2.49 | 2.79 | 3.45 | 3.72 |

| 26 | 1.71 | 2.06 | 2.48 | 2.78 | 3.44 | 3.71 |

| 27 | 1.71 | 2.05 | 2.47 | 2.77 | 3.42 | 3.69 |

| 28 | 1.70 | 2.05 | 2.46 | 2.76 | 3.40 | 3.66 |

| 29 | 1.70 | 2.05 | 2.46 | 2.76 | 3.40 | 3.66 |

| 30 | 1.70 | 2.04 | 2.46 | 2.75 | 3.39 | 3.65 |

| 40 | 1.68 | 2.02 | 2.42 | 2.70 | 3.31 | 3.55 |

| 60 | 1.67 | 2.00 | 2.39 | 2.66 | 3.23 | 3.46 |

| 120 | 1.66 | 1.98 | 2.36 | 2.62 | 3.17 | 3.37 |

| ∞ | 1.64 | 1.96 | 2.33 | 2.58 | 3.09 | 3.29 |

| 0.05 | 0.025 | 0.01 | 0.005 | 0.001 | 0.0005 | |

| Уровень значимости α (односторонняя критическая область) |

Условия применения t-критерия Стьюдента

Несмотря на то, что открытие Стьюдента в свое время совершило переворот в статистике, t-критерий все же довольно сильно ограничен в возможностях применения, т.к. сам по себе происходит из предположения о нормальном распределении исходных данных. Если данные не являются нормальными (что обычно и бывает), то и t-критерий уже не будет иметь распределения Стьюдента. Однако в силу действия центральной предельной теоремы средняя даже у ненормальных данных быстро приобретает колоколообразную форму распределения.

Рассмотрим, для примера, данные, имеющие выраженный скос вправо, как у распределения хи-квадрат с 5-ю степенями свободы.

Теперь создадим 20 тысяч выборок и будет наблюдать, как меняется распределение средних в зависимости от их объема.

Отличие довольно заметно в малых выборках до 15-20-ти наблюдений. Но дальше оно стремительно исчезает. Таким образом, ненормальность распределения – это, конечно, нехорошо, но некритично.

Больше всего t-критерий «боится» выбросов, т.е. аномальных отклонений. Возьмем 20 тыс. нормальных выборок по 15 наблюдений и в часть из них добавим по одному случайном выбросу.

Картина получается нерадостная. Фактические частоты средних сильно отличаются от теоретических. Использование t-распределения в такой ситуации становится весьма рискованной затеей.

Итак, в не очень малых выборках (от 15-ти наблюдений) t-критерий относительно устойчив к ненормальному распределению исходных данных. А вот выбросы в данных сильно искажают распределение t-критерия, что, в свою очередь, может привести к ошибкам статистического вывода, поэтому от аномальных наблюдений следует избавиться. Часто из выборки удаляют все значения, выходящие за пределы ±2 стандартных отклонения от средней.

Пример проверки гипотезы о математическом ожидании с помощью t- критерия Стьюдента в MS Excel

В Excel есть несколько функций, связанных с t-распределением. Рассмотрим их.

СТЬЮДЕНТ.РАСП – «классическое» левостороннее t-распределение Стьюдента. На вход подается значение t-критерия, количество степеней свободы и опция (0 или 1), определяющая, что нужно рассчитать: плотность или значение функции. На выходе получаем, соответственно, плотность или вероятность того, что случайная величина окажется меньше указанного в аргументе t-критерия, т.е. левосторонний p-value.

СТЬЮДЕНТ.РАСП.2Х – двухсторонне распределение. В качестве аргумента подается абсолютное значение (по модулю) t-критерия и количество степеней свободы. На выходе получаем вероятность получить такое или еще больше значение t-критерия (по модулю), т.е. фактический уровень значимости (p-value).

СТЬЮДЕНТ.РАСП.ПХ – правостороннее t-распределение. Так, 1-СТЬЮДЕНТ.РАСП(2;5;1) = СТЬЮДЕНТ.РАСП.ПХ(2;5) = 0,05097. Если t-критерий положительный, то полученная вероятность – это p-value.

СТЬЮДЕНТ.ОБР – используется для расчета левостороннего обратного значения t-распределения. В качестве аргумента подается вероятность и количество степеней свободы. На выходе получаем соответствующее этой вероятности значение t-критерия. Отсчет вероятности идет слева. Поэтому для левого хвоста нужен сам уровень значимости α, а для правого 1 — α.

СТЬЮДЕНТ.ОБР.2Х – обратное значение для двухстороннего распределения Стьюдента, т.е. значение t-критерия (по модулю). Также на вход подается уровень значимости α. Только на этот раз отсчет ведется с двух сторон одновременно, поэтому вероятность распределяется на два хвоста. Так, СТЬЮДЕНТ.ОБР(1-0,025;5) = СТЬЮДЕНТ.ОБР.2Х(0,05;5) = 2,57058

СТЬЮДЕНТ.ТЕСТ – функция для проверки гипотезы о равенстве математических ожиданий в двух выборках. Заменяет кучу расчетов, т.к. достаточно указать лишь два диапазона с данными и еще пару параметров. На выходе получим p-value.

ДОВЕРИТ.СТЬЮДЕНТ – расчет доверительного интервала средней с учетом t-распределения.

Рассмотрим такой учебный пример. На предприятии фасуют цемент в мешки по 50кг. В силу случайности в отдельно взятом мешке допускается некоторое отклонение от ожидаемой массы, но генеральная средняя должна оставаться 50кг. В отделе контроля качества случайным образом взвесили 9 мешков и получили следующие результаты: средняя масса (X̅) составила 50,3кг, среднеквадратичное отклонение (s) – 0,5кг.

Согласуется ли полученный результат с нулевой гипотезой о том, что генеральная средняя равна 50кг? Другими словами, можно ли получить такой результат по чистой случайности, если оборудование работает исправно и выдает среднее наполнение 50 кг? Если гипотеза не будет отклонена, то полученное различие вписывается в диапазон случайных колебаний, если же гипотеза будет отклонена, то, скорее всего, в настройках аппарата, заполняющего мешки, произошел сбой. Требуется его проверка и настройка.

Краткое условие в обще принятых обозначениях выглядит так.

H0: μ = 50 кг

Ha: μ ≠ 50 кг

Есть основания предположить, что распределение заполняемости мешков подчиняются нормальному распределению (или не сильно от него отличается). Значит, для проверки гипотезы о математическом ожидании можно использовать t-критерий Стьюдента. Случайные отклонения могут происходить в любую сторону, значит нужен двусторонний t-критерий.

Вначале применим допотопные средства: ручной расчет t-критерия и сравнение его с критическим табличным значением. Расчетный t-критерий:

![]()

Теперь определим, выходит ли полученное число за критический уровень при уровне значимости α = 0,05. Воспользуемся таблицей для критерия Стьюдента (есть в любом учебнике по статистике).

По столбцам идет вероятность правой части распределения, по строкам – число степеней свободы. Нас интересует двусторонний t-критерий с уровнем значимости 0,05, что равносильно t-значению для половины уровня значимости справа: 1 — 0,05/2 = 0,975. Количество степеней свободы – это объем выборки минус 1, т.е. 9 — 1 = 8. На пересечении находим табличное значение t-критерия – 2,306. Если бы мы использовали стандартное нормальное распределение, то критической точкой было бы значение 1,96, а тут она больше, т.к. t-распределение на небольших выборках имеет более приплюснутый вид.

Сравниваем фактическое (1,8) и табличное значение (2.306). Расчетный критерий оказался меньше табличного. Следовательно, имеющиеся данные не противоречат гипотезе H0 о том, что генеральная средняя равна 50 кг (но и не доказывают ее). Это все, что мы можем узнать, используя таблицы. Можно, конечно, еще p-value попробовать найти, но он будет приближенным. А, как правило, именно p-value используется для проверки гипотез. Поэтому далее переходим в Excel.

Готовой функции для расчета t-критерия в Excel нет. Но это и не страшно, ведь формула t-критерия Стьюдента довольно проста и ее можно легко соорудить прямо в ячейке Excel.

Получили те же 1,8. Найдем вначале критическое значение. Альфа берем 0,05, критерий двусторонний. Нужна функция обратного значения t-распределения для двухсторонней гипотезы СТЬЮДЕНТ.ОБР.2Х.

Полученное значение отсекает критическую область. Наблюдаемый t-критерий в нее не попадает, поэтому гипотеза не отклоняется.

Однако это тот же способ проверки гипотезы с помощью табличного значения. Более информативно будет рассчитать p-value, т.е. вероятность получить наблюдаемое или еще большее отклонение от средней 50кг, если эта гипотеза верна. Потребуется функция распределения Стьюдента для двухсторонней гипотезы СТЬЮДЕНТ.РАСП.2Х.

P-value равен 0,1096, что больше допустимого уровня значимости 0,05 – гипотезу не отклоняем. Но теперь можно судить о степени доказательства. P-value оказался довольно близок к тому уровню, когда гипотеза отклоняется, а это наводит на разные мысли. Например, что выборка оказалась слишком мала для обнаружения значимого отклонения.

Пусть через некоторое время отдел контроля снова решил проверить, как выдерживается стандарт заполняемости мешков. На этот раз для большей надежности было отобрано не 9, а 25 мешков. Интуитивно понятно, что разброс средней уменьшится, а, значит, и шансов найти сбой в системе становится больше.

Допустим, были получены те же значения средней и стандартного отклонения по выборке, что и в первый раз (50,3 и 0,5 соответственно). Рассчитаем t-критерий.

![]()

Критическое значение для 24-х степеней свободы и α = 0,05 составляет 2,064. На картинке ниже видно, что t-критерий попадает в область отклонения гипотезы.

Можно сделать вывод о том, что с доверительной вероятностью более 95% генеральная средняя отличается от 50кг. Для большей убедительности посмотрим на p-value (последняя строка в таблице). Вероятность получить среднюю с таким или еще большим отклонением от 50, если гипотеза верна, составляет 0,0062, или 0,62%, что при однократном измерении практически невозможно. В общем, гипотезу отклоняем, как маловероятную.

Источники

- https://exceltable.com/funkcii-excel/raspredeleniya-styudenta-styudraspobr

- https://lumpics.ru/calculation-student-test-in-excel/

- https://lit-review.ru/biostatistika/t-kriterijj-styudenta-za-12-minut/

- https://medstatistic.ru/methods/methods.html

- https://statpsy.ru/t-student/onlajn-raschet-kriteriya-t-styudenta-dlya-nezavisimyh-vyborok/

- https://math.semestr.ru/corel/table-student.php

- https://statanaliz.info/statistica/proverka-gipotez/raspredelenie-t-kriteriya-styudenta-dlya-proverki-gipotezy-i-rascheta-doveritelnogo-intervala-v-ms-excel/

На чтение 4 мин. Просмотров 53 Опубликовано 06.06.2021

Проверка гипотез – одна из основных тем в области логической статистики. Есть несколько шагов для проверки гипотезы, и многие из них требуют статистических расчетов. Статистическое программное обеспечение, такое как Excel, можно использовать для проверки гипотез. Мы увидим, как функция Excel Z.TEST проверяет гипотезы о неизвестном среднем значении совокупности.

Содержание

- Условия и предположения

- Структура проверки гипотез

- Функция Z.TEST

- Примечания и предупреждения

- Пример

Условия и предположения

Начнем формулируя предположения и условия для этого типа проверки гипотез. Для вывода о среднем мы должны иметь следующие простые условия:

- Выборка представляет собой простую случайную выборку.

- Размер выборки невелик по сравнению с генеральной совокупностью. Обычно это означает, что размер генеральной совокупности более чем в 20 раз превышает размер выборки.

- Изучаемая переменная имеет нормальное распределение.

- Стандартное отклонение генеральной совокупности известно .

- Среднее значение для генеральной совокупности неизвестно.

Маловероятно, что все эти условия будут выполнены на практике. Однако эти простые условия и соответствующая проверка гипотезы иногда встречаются на ранних этапах статистического класса. После изучения процесса проверки гипотез эти условия смягчаются, чтобы работать в более реалистичных условиях.

Структура проверки гипотез

Рассматриваемая нами конкретная проверка гипотез имеет следующую форму:

- Сформулируйте нулевую и альтернативную гипотезы.

- Рассчитайте статистику теста, которая представляет собой z -счет.

- Рассчитайте p-значение, используя нормальное распределение. В этом случае p-значение представляет собой вероятность получения не менее экстремальной, чем наблюдаемая статистика теста, при условии, что нулевая гипотеза верна.

- Сравните p-значение с уровнем значимости, чтобы определить отвергать или не отвергать нулевую гипотезу.

Мы видим, что шаги два и три требуют больших вычислительных ресурсов по сравнению с двумя шагами один и четыре. Функция Z.TEST выполнит эти вычисления за нас.

Функция Z.TEST

Функция Z.TEST делает все расчетов из шагов два и три выше. Он выполняет большую часть обработки чисел для нашего теста и возвращает p-значение. В функцию можно ввести три аргумента, каждый из которых отделяется запятой. Ниже объясняются три типа аргументов для этой функции.

- Первый аргумент для этой функции – это массив образцов данных. Мы должны ввести диапазон ячеек, который соответствует расположению выборки данных в нашей электронной таблице.

- Второй аргумент – это значение μ, которое мы проверяем в наших гипотезах. Итак, если наша нулевая гипотеза H 0 : μ = 5, то мы должны ввести 5 для второго аргумента.

- Третий аргумент – это значение известное стандартное отклонение населения. Excel рассматривает это как необязательный аргумент.

Примечания и предупреждения

Следует отметить несколько моментов. об этой функции:

- Значение p, выводимое функцией, одностороннее. Если мы проводим двусторонний тест, то это значение необходимо удвоить.

- Односторонний вывод p-значения из функции предполагает, что выборочное среднее больше, чем значение μ, которое мы тестируем против. Если выборочное среднее меньше значения второго аргумента, то мы должны вычесть выходные данные функции из 1, чтобы получить истинное p-значение нашего теста.

- Последний аргумент для Стандартное отклонение населения не является обязательным. Если он не введен, это значение автоматически заменяется в расчетах Excel на стандартное отклонение выборки. Когда это будет сделано, теоретически следует использовать t-тест.

Пример

Мы предполагаем, что следующие данные взяты из простой случайной выборки нормально распределенной совокупности с неизвестным средним и стандартным отклонением 3:

1, 2, 3, 3, 4 , 4, 8, 10, 12

При уровне значимости 10% мы хотим проверить гипотезу о том, что данные выборки взяты из генеральной совокупности со средним большим чем 5. Более формально мы имеем следующие гипотезы:

- H 0 : μ = 5

- H a : μ> 5

Мы используем Z. ТЕСТ в Excel, чтобы найти значение p для этой проверки гипотезы.

- Введите данные в столбец в Excel. Предположим, это от ячейки A1 до A9.

- В другую ячейку введите = Z.TEST (A1: A9,5,3)

- Результат – 0,41207.

- Поскольку наше значение p превышает 10%, мы не можем отклонить нулевую гипотезу.

Z.TEST Функция может использоваться для тестов с нижним хвостом, а также для двусторонних тестов. Однако результат не такой автоматический, как в этом случае. Другие примеры использования этой функции см. Здесь.

Простая линейная регрессия в EXCEL

history 26 января 2019 г.

-

Группы статей

- Статистический анализ

Регрессия позволяет прогнозировать зависимую переменную на основании значений фактора. В MS EXCEL имеется множество функций, которые возвращают не только наклон и сдвиг линии регрессии, характеризующей линейную взаимосвязь между факторами, но и регрессионную статистику. Здесь рассмотрим простую линейную регрессию, т.е. прогнозирование на основе одного фактора.

Disclaimer : Данную статью не стоит рассматривать, как пересказ главы из учебника по статистике. Статья не обладает ни полнотой, ни строгостью изложения положений статистической науки. Эта статья – о применении MS EXCEL для целей Регрессионного анализа. Теоретические отступления приведены лишь из соображения логики изложения. Использование данной статьи для изучения Регрессии – плохая идея.

Статья про Регрессионный анализ получилась большая, поэтому ниже для удобства приведены ее разделы:

Примечание : Если прогнозирование переменной осуществляется на основе нескольких факторов, то имеет место множественная регрессия .

Чтобы разобраться, чем может помочь MS EXCEL при проведении регрессионного анализа, напомним вкратце теорию, введем термины и обозначения, которые могут отличаться в зависимости от различных источников.

Примечание : Для тех, кому некогда, незачем или просто не хочется разбираться в теоретических выкладках предлагается сразу перейти к вычислительной части — оценке неизвестных параметров линейной модели .

Немного теории и основные понятия

Пусть у нас есть массив данных, представляющий собой значения двух переменных Х и Y. Причем значения переменной Х мы можем произвольно задавать (контролировать) и использовать эту переменную для предсказания значений зависимой переменной Y. Таким образом, случайной величиной является только переменная Y.

Примером такой задачи может быть производственный процесс изготовления некого волокна, причем прочность этого волокна (Y) зависит только от рабочей температуры процесса в реакторе (Х), которая задается оператором.

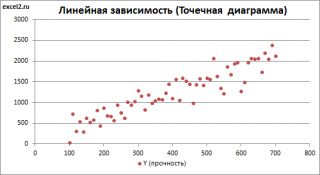

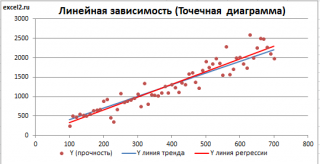

Построим диаграмму рассеяния (см. файл примера лист Линейный ), созданию которой посвящена отдельная статья . Вообще, построение диаграммы рассеяния для целей регрессионного анализа де-факто является стандартом.

СОВЕТ : Подробнее о построении различных типов диаграмм см. статьи Основы построения диаграмм и Основные типы диаграмм .

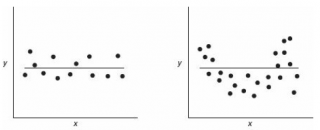

Приведенная выше диаграмма рассеяния свидетельствует о возможной линейной взаимосвязи между Y от Х: очевидно, что точки данных в основном располагаются вдоль прямой линии.

Примечание : Наличие даже такой очевидной линейной взаимосвязи не может являться доказательством о наличии причинной взаимосвязи переменных. Наличие причинной взаимосвязи не может быть доказано на основании только анализа имеющихся измерений, а должно быть обосновано с помощью других исследований, например теоретических выкладок.

Примечание : Как известно, уравнение прямой линии имеет вид Y = m * X + k , где коэффициент m отвечает за наклон линии ( slope ), k – за сдвиг линии по вертикали ( intercept ), k равно значению Y при Х=0.

Предположим, что мы можем зафиксировать переменную Х ( рабочую температуру процесса ) при некотором значении Х i и произвести несколько наблюдений переменной Y ( прочность нити ). Очевидно, что при одном и том же значении Хi мы получим различные значения Y. Это обусловлено влиянием других факторов на Y. Например, локальные колебания давления в реакторе, концентрации раствора, наличие ошибок измерения и др. Предполагается, что воздействие этих факторов имеет случайную природу и для каждого измерения имеются одинаковые условия проведения эксперимента (т.е. другие факторы не изменяются).

Полученные значения Y, при заданном Хi, будут колебаться вокруг некого значения . При увеличении количества измерений, среднее этих измерений, будет стремиться к математическому ожиданию случайной величины Y (при Х i ) равному μy(i)=Е(Y i ).

Подобные рассуждения можно привести для любого значения Хi.

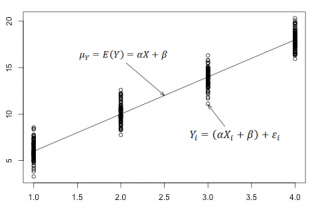

Чтобы двинуться дальше, воспользуемся материалом из раздела Проверка статистических гипотез . В статье о проверке гипотезы о среднем значении генеральной совокупности в качестве нулевой гипотезы предполагалось равенство неизвестного значения μ заданному μ0.

В нашем случае простой линейной регрессии в качестве нулевой гипотезы предположим, что между переменными μy(i) и Хi существует линейная взаимосвязь μ y(i) =α* Х i +β. Уравнение μ y(i) =α* Х i +β можно переписать в обобщенном виде (для всех Х и μ y ) как μ y =α* Х +β.

Для наглядности проведем прямую линию соединяющую все μy(i).

Данная линия называется регрессионной линией генеральной совокупности (population regression line), параметры которой ( наклон a и сдвиг β ) нам не известны (по аналогии с гипотезой о среднем значении генеральной совокупности , где нам было неизвестно истинное значение μ).

Теперь сделаем переход от нашего предположения, что μy=a* Х + β , к предсказанию значения случайной переменной Y в зависимости от значения контролируемой переменной Х. Для этого уравнение связи двух переменных запишем в виде Y=a*X+β+ε, где ε — случайная ошибка, которая отражает суммарный эффект влияния других факторов на Y (эти «другие» факторы не участвуют в нашей модели). Напомним, что т.к. переменная Х фиксирована, то ошибка ε определяется только свойствами переменной Y.

Уравнение Y=a*X+b+ε называют линейной регрессионной моделью . Часто Х еще называют независимой переменной (еще предиктором и регрессором , английский термин predictor , regressor ), а Y – зависимой (или объясняемой , response variable ). Так как регрессор у нас один, то такая модель называется простой линейной регрессионной моделью ( simple linear regression model ). α часто называют коэффициентом регрессии.

Предположения линейной регрессионной модели перечислены в следующем разделе.

Предположения линейной регрессионной модели

Чтобы модель линейной регрессии Yi=a*Xi+β+ε i была адекватной — требуется:

- Ошибки ε i должны быть независимыми переменными;

- При каждом значении Xi ошибки ε i должны быть иметь нормальное распределение (также предполагается равенство нулю математического ожидания, т.е. Е[ε i ]=0);

- При каждом значении Xi ошибки ε i должны иметь равные дисперсии (обозначим ее σ 2 ).

Примечание : Последнее условие называется гомоскедастичность — стабильность, гомогенность дисперсии случайной ошибки e. Т.е. дисперсия ошибки σ 2 не должна зависеть от значения Xi.

Используя предположение о равенстве математического ожидания Е[ε i ]=0 покажем, что μy(i)=Е[Yi]:

Е[Yi]= Е[a*Xi+β+ε i ]= Е[a*Xi+β]+ Е[ε i ]= a*Xi+β= μy(i), т.к. a, Xi и β постоянные значения.

Дисперсия случайной переменной Y равна дисперсии ошибки ε, т.е. VAR(Y)= VAR(ε)=σ 2 . Это является следствием, что все значения переменной Х являются const, а VAR(ε)=VAR(ε i ).

Задачи регрессионного анализа

Для проверки гипотезы о линейной взаимосвязи переменной Y от X делают выборку из генеральной совокупности (этой совокупности соответствует регрессионная линия генеральной совокупности , т.е. μy=a* Х +β). Выборка будет состоять из n точек, т.е. из n пар значений .

На основании этой выборки мы можем вычислить оценки наклона a и сдвига β, которые обозначим соответственно a и b . Также часто используются обозначения â и b̂.

Далее, используя эти оценки, мы также можем проверить гипотезу: имеется ли линейная связь между X и Y статистически значимой?

Первая задача регрессионного анализа – оценка неизвестных параметров ( estimation of the unknown parameters ). Подробнее см. раздел Оценки неизвестных параметров модели .

Вторая задача регрессионного анализа – Проверка адекватности модели ( model adequacy checking ).

Примечание : Оценки параметров модели обычно вычисляются методом наименьших квадратов (МНК), которому посвящена отдельная статья .

Оценка неизвестных параметров линейной модели (используя функции MS EXCEL)

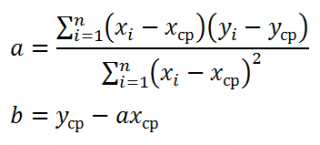

Неизвестные параметры простой линейной регрессионной модели Y=a*X+β+ε оценим с помощью метода наименьших квадратов (в статье про МНК подробно описано этот метод ).

Для вычисления параметров линейной модели методом МНК получены следующие выражения:

Таким образом, мы получим уравнение прямой линии Y= a *X+ b , которая наилучшим образом аппроксимирует имеющиеся данные.

Примечание : В статье про метод наименьших квадратов рассмотрены случаи аппроксимации линейной и квадратичной функцией , а также степенной , логарифмической и экспоненциальной функцией .

Оценку параметров в MS EXCEL можно выполнить различными способами:

Сначала рассмотрим функции НАКЛОН() , ОТРЕЗОК() и ЛИНЕЙН() .

Пусть значения Х и Y находятся соответственно в диапазонах C 23: C 83 и B 23: B 83 (см. файл примера внизу статьи).

Примечание : Значения двух переменных Х и Y можно сгенерировать, задав тренд и величину случайного разброса (см. статью Генерация данных для линейной регрессии в MS EXCEL ).

В MS EXCEL наклон прямой линии а ( оценку коэффициента регрессии ), можно найти по методу МНК с помощью функции НАКЛОН() , а сдвиг b ( оценку постоянного члена или константы регрессии ), с помощью функции ОТРЕЗОК() . В английской версии это функции SLOPE и INTERCEPT соответственно.

Аналогичный результат можно получить с помощью функции ЛИНЕЙН() , английская версия LINEST (см. статью об этой функции ).

Формула =ЛИНЕЙН(C23:C83;B23:B83) вернет наклон а . А формула = ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83);2) — сдвиг b . Здесь требуются пояснения.

Функция ЛИНЕЙН() имеет 4 аргумента и возвращает целый массив значений:

ЛИНЕЙН(известные_значения_y; [известные_значения_x]; [конст]; [статистика])

Если 4-й аргумент статистика имеет значение ЛОЖЬ или опущен, то функция ЛИНЕЙН() возвращает только оценки параметров модели: a и b .

Примечание : Остальные значения, возвращаемые функцией ЛИНЕЙН() , нам потребуются при вычислении стандартных ошибок и для проверки значимости регрессии . В этом случае аргумент статистика должен иметь значение ИСТИНА.

Чтобы вывести сразу обе оценки:

- в одной строке необходимо выделить 2 ячейки,

- ввести формулу в Строке формул

- нажать CTRL+SHIFT+ENTER (см. статью про формулы массива ).

Если в Строке формул выделить формулу = ЛИНЕЙН(C23:C83;B23:B83) и нажать клавишу F9 , то мы увидим что-то типа <3,01279389265416;154,240057900613>. Это как раз значения a и b . Как видно, оба значения разделены точкой с запятой «;», что свидетельствует, что функция вернула значения «в нескольких ячейках одной строки».

Если требуется вывести параметры линии не в одной строке, а одном столбце (ячейки друг под другом), то используйте формулу = ТРАНСП(ЛИНЕЙН(C23:C83;B23:B83)) . При этом выделять нужно 2 ячейки в одном столбце. Если теперь выделить новую формулу и нажать клавишу F9, то мы увидим что 2 значения разделены двоеточием «:», что означает, что значения выведены в столбец (функция ТРАНСП() транспонировала строку в столбец ).

Чтобы разобраться в этом подробнее необходимо ознакомиться с формулами массива .

Чтобы не связываться с вводом формул массива , можно использовать функцию ИНДЕКС() . Формула = ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83);1) или просто ЛИНЕЙН(C23:C83;B23:B83) вернет параметр, отвечающий за наклон линии, т.е. а . Формула =ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83);2) вернет параметр b .

Оценка неизвестных параметров линейной модели (через статистики выборок)

Наклон линии, т.е. коэффициент а , можно также вычислить через коэффициент корреляции и стандартные отклонения выборок :

= КОРРЕЛ(B23:B83;C23:C83) *(СТАНДОТКЛОН.В(C23:C83)/ СТАНДОТКЛОН.В(B23:B83))

Вышеуказанная формула математически эквивалентна отношению ковариации выборок Х и Y и дисперсии выборки Х:

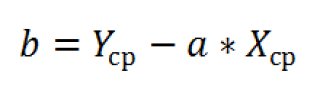

И, наконец, запишем еще одну формулу для нахождения сдвига b . Воспользуемся тем фактом, что линия регрессии проходит через точку средних значений переменных Х и Y.

Вычислив средние значения и подставив в формулу ранее найденный наклон а , получим сдвиг b .

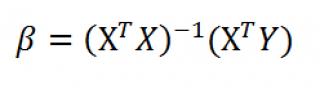

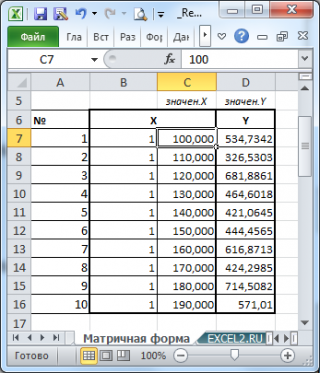

Оценка неизвестных параметров линейной модели (матричная форма)

Также параметры линии регрессии можно найти в матричной форме (см. файл примера лист Матричная форма ).

В формуле символом β обозначен столбец с искомыми параметрами модели: β0 (сдвиг b ), β1 (наклон a ).

Матрица Х равна:

Матрица Х называется регрессионной матрицей или матрицей плана . Она состоит из 2-х столбцов и n строк, где n – количество точек данных. Первый столбец — столбец единиц, второй – значения переменной Х.

Матрица Х T – это транспонированная матрица Х . Она состоит соответственно из n столбцов и 2-х строк.

В формуле символом Y обозначен столбец значений переменной Y.

Чтобы перемножить матрицы используйте функцию МУМНОЖ() . Чтобы найти обратную матрицу используйте функцию МОБР() .

Пусть дан массив значений переменных Х и Y (n=10, т.е.10 точек).

Слева от него достроим столбец с 1 для матрицы Х.

и введя ее как формулу массива в 2 ячейки, получим оценку параметров модели.

Красота применения матричной формы полностью раскрывается в случае множественной регрессии .

Построение линии регрессии

Для отображения линии регрессии построим сначала диаграмму рассеяния , на которой отобразим все точки (см. начало статьи ).

Для построения прямой линии используйте вычисленные выше оценки параметров модели a и b (т.е. вычислите у по формуле y = a * x + b ) или функцию ТЕНДЕНЦИЯ() .

Формула = ТЕНДЕНЦИЯ($C$23:$C$83;$B$23:$B$83;B23) возвращает расчетные (прогнозные) значения ŷi для заданного значения Хi из столбца В2 .

Примечание : Линию регрессии можно также построить с помощью функции ПРЕДСКАЗ() . Эта функция возвращает прогнозные значения ŷi, но, в отличие от функции ТЕНДЕНЦИЯ() работает только в случае одного регрессора. Функция ТЕНДЕНЦИЯ() может быть использована и в случае множественной регрессии (в этом случае 3-й аргумент функции должен быть ссылкой на диапазон, содержащий все значения Хi для выбранного наблюдения i).

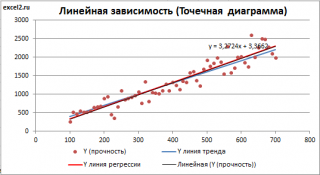

Как видно из диаграммы выше линия тренда и линия регрессии не обязательно совпадают: отклонения точек от линии тренда случайны, а МНК лишь подбирает линию наиболее точно аппроксимирующую случайные точки данных.

Линию регрессии можно построить и с помощью встроенных средств диаграммы, т.е. с помощью инструмента Линия тренда. Для этого выделите диаграмму, в меню выберите вкладку Макет , в группе Анализ нажмите Линия тренда , затем Линейное приближение. В диалоговом окне установите галочку Показывать уравнение на диаграмме (подробнее см. в статье про МНК ).

Построенная таким образом линия, разумеется, должна совпасть с ранее построенной нами линией регрессии, а параметры уравнения a и b должны совпасть с параметрами уравнения отображенными на диаграмме.

Примечание: Для того, чтобы вычисленные параметры уравнения a и b совпадали с параметрами уравнения на диаграмме, необходимо, чтобы тип у диаграммы был Точечная, а не График , т.к. тип диаграммы График не использует значения Х, а вместо значений Х используется последовательность 1; 2; 3; . Именно эти значения и берутся при расчете параметров линии тренда . Убедиться в этом можно если построить диаграмму График (см. файл примера ), а значения Хнач и Хшаг установить равным 1. Только в этом случае параметры уравнения на диаграмме совпадут с a и b .

Коэффициент детерминации R 2

Коэффициент детерминации R 2 показывает насколько полезна построенная нами линейная регрессионная модель .

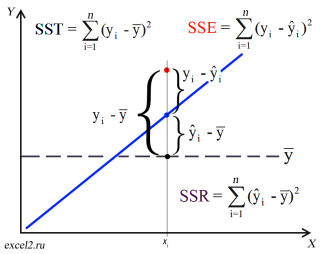

Предположим, что у нас есть n значений переменной Y и мы хотим предсказать значение yi, но без использования значений переменной Х (т.е. без построения регрессионной модели ). Очевидно, что лучшей оценкой для yi будет среднее значение ȳ. Соответственно, ошибка предсказания будет равна (yi — ȳ).

Примечание : Далее будет использована терминология и обозначения дисперсионного анализа .

После построения регрессионной модели для предсказания значения yi мы будем использовать значение ŷi=a*xi+b. Ошибка предсказания теперь будет равна (yi — ŷi).

Теперь с помощью диаграммы сравним ошибки предсказания полученные без построения модели и с помощью модели.

Очевидно, что используя регрессионную модель мы уменьшили первоначальную (полную) ошибку (yi — ȳ) на значение (ŷi — ȳ) до величины (yi — ŷi).

(yi — ŷi) – это оставшаяся, необъясненная ошибка.

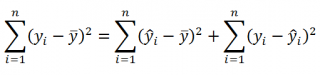

Очевидно, что все три ошибки связаны выражением:

(yi — ȳ)= (ŷi — ȳ) + (yi — ŷi)

Можно показать, что в общем виде справедливо следующее выражение:

или в других, общепринятых в зарубежной литературе, обозначениях:

Total Sum of Squares = Regression Sum of Squares + Error Sum of Squares

Примечание : SS — Sum of Squares — Сумма Квадратов.

Как видно из формулы величины SST, SSR, SSE имеют размерность дисперсии (вариации) и соответственно описывают разброс (изменчивость): Общую изменчивость (Total variation), Изменчивость объясненную моделью (Explained variation) и Необъясненную изменчивость (Unexplained variation).

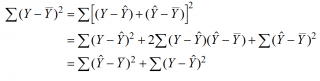

По определению коэффициент детерминации R 2 равен:

R 2 = Изменчивость объясненная моделью / Общая изменчивость.

Этот показатель равен квадрату коэффициента корреляции и в MS EXCEL его можно вычислить с помощью функции КВПИРСОН() или ЛИНЕЙН() :

R 2 принимает значения от 0 до 1 (1 соответствует идеальной линейной зависимости Y от Х). Однако, на практике малые значения R2 вовсе не обязательно указывают, что переменную Х нельзя использовать для прогнозирования переменной Y. Малые значения R2 могут указывать на нелинейность связи или на то, что поведение переменной Y объясняется не только Х, но и другими факторами.

Стандартная ошибка регрессии

Стандартная ошибка регрессии ( Standard Error of a regression ) показывает насколько велика ошибка предсказания значений переменной Y на основании значений Х. Отдельные значения Yi мы можем предсказывать лишь с точностью +/- несколько значений (обычно 2-3, в зависимости от формы распределения ошибки ε).

Теперь вспомним уравнение линейной регрессионной модели Y=a*X+β+ε. Ошибка ε имеет случайную природу, т.е. является случайной величиной и поэтому имеет свою функцию распределения со средним значением μ и дисперсией σ 2 .

Оценив значение дисперсии σ 2 и вычислив из нее квадратный корень – получим Стандартную ошибку регрессии. Чем точки наблюдений на диаграмме рассеяния ближе находятся к прямой линии, тем меньше Стандартная ошибка.

Примечание : Вспомним , что при построении модели предполагается, что среднее значение ошибки ε равно 0, т.е. E[ε]=0.

Оценим дисперсию σ 2 . Помимо вычисления Стандартной ошибки регрессии эта оценка нам потребуется в дальнейшем еще и при построении доверительных интервалов для оценки параметров регрессии a и b .

Для оценки дисперсии ошибки ε используем остатки регрессии — разности между имеющимися значениями yi и значениями, предсказанными регрессионной моделью ŷ. Чем лучше регрессионная модель согласуется с данными (точки располагается близко к прямой линии), тем меньше величина остатков.

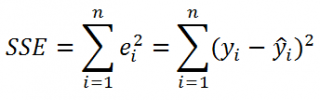

Для оценки дисперсии σ 2 используют следующую формулу:

где SSE – сумма квадратов значений ошибок модели ε i =yi — ŷi ( Sum of Squared Errors ).

SSE часто обозначают и как SSres – сумма квадратов остатков ( Sum of Squared residuals ).

Оценка дисперсии s 2 также имеет общепринятое обозначение MSE (Mean Square of Errors), т.е. среднее квадратов ошибок или MSRES (Mean Square of Residuals), т.е. среднее квадратов остатков . Хотя правильнее говорить сумме квадратов остатков, т.к. ошибка чаще ассоциируется с ошибкой модели ε, которая является непрерывной случайной величиной. Но, здесь мы будем использовать термины SSE и MSE, предполагая, что речь идет об остатках.

Примечание : Напомним, что когда мы использовали МНК для нахождения параметров модели, то критерием оптимизации была минимизация именно SSE (SSres). Это выражение представляет собой сумму квадратов расстояний между наблюденными значениями yi и предсказанными моделью значениями ŷi, которые лежат на линии регрессии.

Математическое ожидание случайной величины MSE равно дисперсии ошибки ε, т.е. σ 2 .

Чтобы понять почему SSE выбрана в качестве основы для оценки дисперсии ошибки ε, вспомним, что σ 2 является также дисперсией случайной величины Y (относительно среднего значения μy, при заданном значении Хi). А т.к. оценкой μy является значение ŷi = a * Хi + b (значение уравнения регрессии при Х= Хi), то логично использовать именно SSE в качестве основы для оценки дисперсии σ 2 . Затем SSE усредняется на количество точек данных n за вычетом числа 2. Величина n-2 – это количество степеней свободы ( df – degrees of freedom ), т.е. число параметров системы, которые могут изменяться независимо (вспомним, что у нас в этом примере есть n независимых наблюдений переменной Y). В случае простой линейной регрессии число степеней свободы равно n-2, т.к. при построении линии регрессии было оценено 2 параметра модели (на это было «потрачено» 2 степени свободы ).

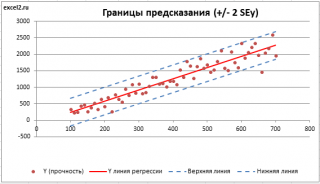

Итак, как сказано было выше, квадратный корень из s 2 имеет специальное название Стандартная ошибка регрессии ( Standard Error of a regression ) и обозначается SEy. SEy показывает насколько велика ошибка предсказания. Отдельные значения Y мы можем предсказывать с точностью +/- несколько значений SEy (см. этот раздел ). Если ошибки предсказания ε имеют нормальное распределение , то примерно 2/3 всех предсказанных значений будут на расстоянии не больше SEy от линии регрессии . SEy имеет размерность переменной Y и откладывается по вертикали. Часто на диаграмме рассеяния строят границы предсказания соответствующие +/- 2 SEy (т.е. 95% точек данных будут располагаться в пределах этих границ).

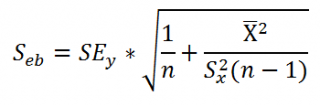

В MS EXCEL стандартную ошибку SEy можно вычислить непосредственно по формуле:

= КОРЕНЬ(СУММКВРАЗН(C23:C83; ТЕНДЕНЦИЯ(C23:C83;B23:B83;B23:B83)) /( СЧЁТ(B23:B83) -2))

или с помощью функции ЛИНЕЙН() :

Примечание : Подробнее о функции ЛИНЕЙН() см. эту статью .

Стандартные ошибки и доверительные интервалы для наклона и сдвига

В разделе Оценка неизвестных параметров линейной модели мы получили точечные оценки наклона а и сдвига b . Так как эти оценки получены на основе случайных величин (значений переменных Х и Y), то эти оценки сами являются случайными величинами и соответственно имеют функцию распределения со средним значением и дисперсией . Но, чтобы перейти от точечных оценок к интервальным , необходимо вычислить соответствующие стандартные ошибки (т.е. стандартные отклонения ).

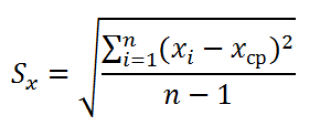

Стандартная ошибка коэффициента регрессии a вычисляется на основании стандартной ошибки регрессии по следующей формуле:

где Sx – стандартное отклонение величины х, вычисляемое по формуле:

где Sey – стандартная ошибка регрессии, т.е. ошибка предсказания значения переменой Y ( см. выше ).