Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления бухгалтерской (финансовой) отчетности.

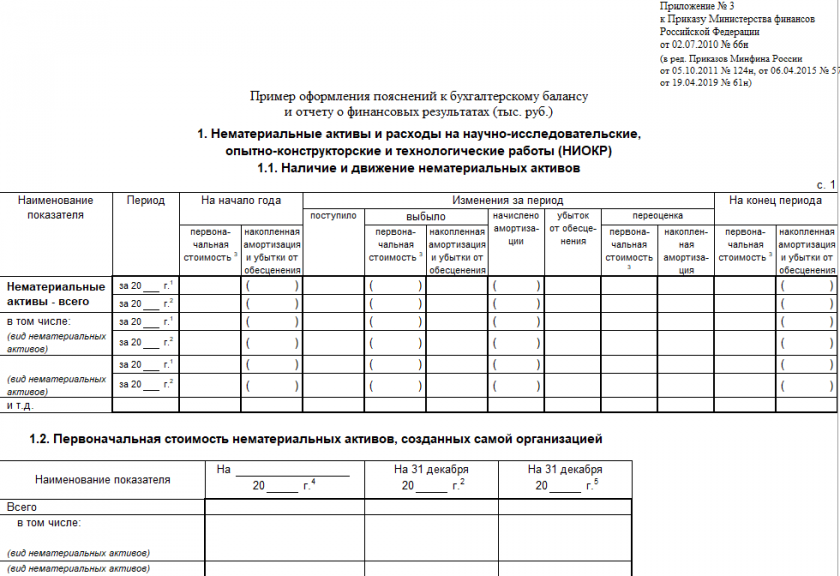

Пример оформления пояснений к бухгалтерскому балансу и отчету о финансовых результатах

Пример оформления пояснений к бухгалтерскому балансу

и отчету о финансовых результатах

Применяется — с 1 июня 2019 года

Утверждена — Приказом Минфина России от 02.07.2010 N 66н

Внимание! В соответствии с п. 4 Приказа Минфина России от 02.07.2010 N 66н пояснения к бухгалтерскому балансу и отчету о финансовых результатах оформляются в табличной и (или) текстовой форме; при этом содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом Приложения N 3 к Приказу от 02.07.2010 N 66н

Срок сдачи — не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой «Код» применяется при представлении формы пояснений к бухгалтерскому балансу и отчету о финансовых результатах в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Скачать форму пояснений к бухгалтерскому балансу и отчету о финансовых результатах:

— в MS-Excel

— в MS-Excel с графой «Код»

Образец заполнения пояснений к бухгалтерскому балансу и отчету о финансовых результатах >>>

Материалы по заполнению пояснений к бухгалтерскому балансу и отчету о финансовых результатах:

— Приказ Минфина России от 06.07.1999 N 43н

— Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2022

— Типовая ситуация: Как заполнить пояснения к бухгалтерскому балансу за 2022 г.

— «Годовой отчет — 2022» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2022)

— «Годовой отчет 2022» (Крутякова Т.Л.) («АйСи Групп», 2022)

— «Годовой отчет. Бухгалтерская отчетность для коммерческих организаций — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

Внимание! Начиная с годовой отчетности за 2012 год, отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах (Информация Минфина России N ПЗ-10/2012).

Сведения, включаемые в пояснения к бухгалтерскому балансу и отчету о финансовых результатах, до 2011 года отражались в Приложении к бухгалтерскому балансу (форма N 5 по ОКУД 0710005)

Архивные формы пояснений к бухгалтерскому балансу и отчету о финансовых результатах:

— пояснения к бухгалтерскому балансу и отчету о финансовых результатах, применявшиеся с отчетности за 2015 год до 1 июня 2019 года

— пояснения к бухгалтерскому балансу и отчету о прибылях и убытках за 2011, 2012, 2013, 2014 год

— приложение к бухгалтерскому балансу за 2006, 2007, 2008, 2009, 2010 год

—————————————-

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснение к бухгалтерскому балансу и отчету о финансовых результатах.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В Федеральный закон от 06.12.2011 N 402-ФЗ и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет, какую информацию пояснительная записка должна раскрывать и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2021 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2020 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

| Показатель | Период | На начало года | Изменения за период | На конец года | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Учтенная по договорам | Резерв сомнительных долгов | Поступило | Выбыло | Остаток | ||||||

| В тысячах рублей с десятичным знаком | По договорам (сделкам) | Штрафы, пени, неустойки | Погашено | Списано на фин. результат | Списано на резерв сомнительных долгов | Текущая | Просроченная | |||

|

Всего краткосрочная |

2021 г. | 25 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 15 726,1 | 522,1 |

| покупателей | 20 409,0 | (200,0) | 10 015,5 | 300,4 | (17 315,3) | (87,7) | (48,9) | 12 750,9 | 522,1 | |

| поставщиков | 5080,3 | — | 5617,1 | — | (7707,9) | (14,4) | — | 2975,2 | — | |

| Всего долгосрочная дебиторская задолженность, в том числе: | 2021 г. | 50 000,0 | — | — | — | — | — | — | 50 000,0 | — |

| по беспроцентным займам | 40 000,0 | — | — | — | — | — | — | 40 000,0 | — | |

| ИТОГО дебеторская задолженность | 30 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 65 726,1 | 522,1 |

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2021 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2022.

Особенности для бюджетных организаций

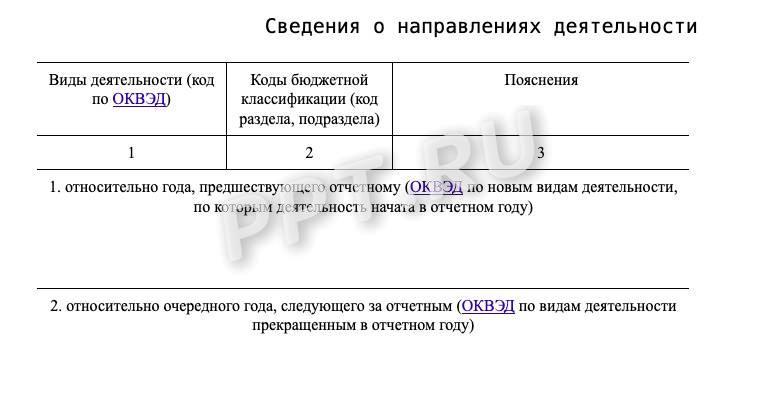

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

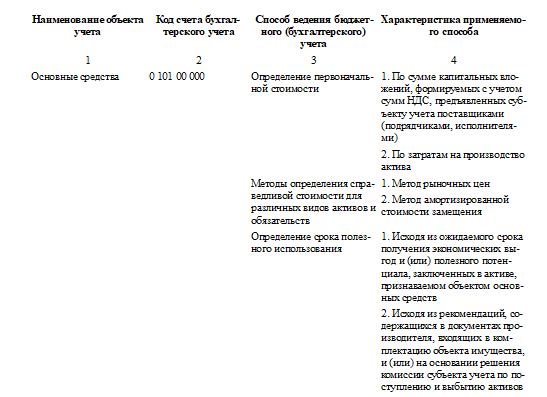

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2021 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Вам в помощь образцы, бланки для скачивания

Что это такое и есть ли разница между пояснениями к бухгалтерской отчетности или пояснительной запиской к бухотчетности (балансу)? Когда и что нужно формировать за 2020 год? Как выглядят актуальные бланки, рекомендованные Минфином для пояснений к бухотчетности? Ответы на эти вопросы, а также образцы 2021 пояснений и пояснительной записки за 2020 год в этом материале.

Пояснения или пояснительная записка?

Несмотря на несколько обязательных форм, входящих в комплект годовой бухгалтерской отчетности, представленной в них информации часто бывает недостаточно для того, чтобы внешний пользователь, не видя бухгалтерию компании, мог составить о ней полное и справедливое мнение.

Поэтому часто нужно делать дополнительное раскрытие информации и давать комментарии к данным из форм. Делают это путем приложения к бухотчетности пояснений.

Обязанность делать пояснения к бухгалтерской отчетности за 2020 год в законах отдельно не прописана. Однако она вытекает из положений законодательства. Например, ст. 13 Закона «О бухучете» гласит, что бухотчетность должна давать достоверное представление о финансовом положении компании, достаточное для того, чтобы пользователи отчетности могли принимать экономические решения.

Что же касается таких пользователей как налоговая или статистика, для них часто тоже не лишними будут заранее сделанные комментарии. Например, если в отчетном периоде существенно изменились показатели, связанные с налоговой нагрузкой, можно сразу расписать налоговикам, почему это произошло. Иначе всё равно придется отвечать на их вопросы.

Таким образом, получаются 2 варианта пояснений:

- дополнительные расшифровки статей формализованных отчетов, помогающие пользователю составить мнение о делах компании;

- по некоторым фактам и результатам деятельности компании в прошедшем периоде.

Разумеется, поясняющий отчетность документ может содержать и то, и другое. Установленной формы пояснений к бухотчетности в 2021 году нет. Но, как правило, под пояснениями понимают как раз документ, содержащий дополнительные детализацию и информацию для пользователя. А если к отчетности прилагают текстовые комментарии в свободной форме, дающие сопутствующую информацию к тому, что отражено в отчетности, то это пояснительная записка.

Касаемо пояснений и пояснительных записок законодательство содержит только упоминание о том, кто не обязан прилагать к бухгалтерской отчетности подобный документ. Эта преференция принадлежит малым предприятиям (как правило, сдающим упрощенную бухотчетность) и не подлежащим обязательному аудиту.

Из чего логично сделать вывод, что все прочие отчитывающиеся какой-то вариант пояснений к отчетности должны подготовить и приложить.

Однако состав пояснительного документа и форма представления данных жестко не закреплены, и остаются на усмотрение составителя.

При этом в приказе Минфина от от 02.07.2010 № 66н есть рекомендованные табличные формы представления данных в пояснениях к бухгалтерской отчетности. Их можно взять за основу, изменять и дополнять по мере необходимости.

Кроме того, свобода выбора в раскрытии статей позволяет составителю отчетности использовать не все предложенные Минфином таблицы, а только те, данные в которых можно считать существенными для понимания общей картины по компании.

Пример пояснений к бухгалтерской отчетности за 2020 год

Как может выглядеть подборка пояснений к бухгалтерской отчетности, сделанная по рекомендациям Минфина?

Приведем пример, исходя из следующих условий:

- бухотчетность готовит ООО;

- компания занимается производством;

- существенную долю в статьях баланса составляет дебиторская и кредиторская задолженность;

- компания обновляет производственную базу – в 2019 году приобрела новое производственное оборудование, в 2020 начала строительство собственной фабрики.

Пример пояснительной записки к бухгалтерской отчетности

Как отмечено выше, пояснительная записка содержится по большей части сопутствующую информацию к отчетности.

Чаще всего необходимость готовить этот документ обусловлена наличием обстоятельств, о которых сдающий отчетность хотел бы проинформировать пользователя.

Вот как могло бы составить пояснительную записку для налоговой, прилагаемую к бухотчетности за 2020 год, ООО «Продукты»:

Воспользуйтесь примером Пояснения в текстовой форме (Пояснительной записки), в котором раскрыт порядок перехода на новые ФСБУ:

- перспективный переход на ФСБУ 26/2020;

- альтернативный переход на ФСБУ 6/2020;

- альтернативный переход на ФСБУ 25/2018.

Содержание

- Пример пояснений к бухгалтерской отчетности

- Как в текстовую форму Пояснений добавить таблицу пояснений из 1С

- Шаг 1. Сделать скрин таблицы

- Шаг 2. Перенести таблицу в текстовые пояснения

- Шаг 3. Сохранить Пояснения в PDF

- Шаг 4. Выгрузить Пояснение в 1С

Пример пояснений к упрощенной бухгалтерской отчетности_БЭ8

Пример пояснений к бухгалтерской отчетности

Пояснительная записка

к бухгалтерскому балансу и отчету о финансовых результатах

ООО «ТЕХНОМИР»

г. Москва 10 марта 2023 г.

Введение

Настоящие пояснения к бухгалтерскому балансу и отчету о финансовых результатах являются неотъемлемой частью годовой бухгалтерской (финансовой) отчетности ООО «ТЕХНОМИР» (далее – Общество) по состоянию на 31 декабря 2022 г. и за 2021 год, сформирована в соответствии с действующими в Российской Федерации правилами бухгалтерского учета и отчетности, утвержденными нормативными документами, и основополагающими допущениями (имущественная обособленность, непрерывность деятельности, временная определенность фактов хозяйственной деятельности, последовательность применения учетной политики, рациональность).

В состав годовой бухгалтерской (финансовой) отчетности включаются:

— Бухгалтерский баланс;

— Отчет о финансовых результатах;

— Пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

1. Общая информация

| Полное наименование | Общество с ограниченной ответственностью «ТЕХНОМИР» |

| Сокращенное наименование | ООО «ТЕХНОМИР» |

| Юридический адрес | Москва г, Внутригородская территория муниципальный округ Люблино, Краснодонская ул, дом № 3, корпус 1 |

| Фактический адрес | Москва г, Внутригородская территория муниципальный округ Люблино, Краснодонская ул, дом № 3, корпус 1 |

| Почтовый адрес | 109386, Москва г, Внутригородская территория муниципальный округ Люблино, Краснодонская ул, дом № 3, корпус 1 |

| Телефон | +74957483024 |

| Адрес электронной почты | OOO.Technomir@yandex.ru |

| Идентификационный номер налогоплательщика (ИНН) | 7723662263 |

| Код ОКПО | 55555555 |

| Код ОКТМО | 45389000 |

| Основной ОКВЭД (Вид деятельности) | 46.51 (Торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением) |

| Дополнительный ОКВЭД | 26.20.1 (Производство компьютеров) |

| Среднегодовая численность сотрудников 2022 / 2021 | 20 / 21 |

1.2 Информация о размере и структуре уставного капитала

Уставный капитал — 100 000 руб., оплачен полностью.

100% принадлежит единственному учредителю — Соловьеву Константину Алексеевичу.

1.3 Информация об органах управления

Единоличный исполнительный орган — директор Соловьев Константин Алексеевич, Решение № 1 от 01.02.2020, с 01.02.2020 сроком на 5 лет.

Главный бухгалтер — Рябчикова Анастасия Павловна.

1.4 Основные показатели деятельности организации за 2022 отчетный год

Выручка составила:

- по основному виду деятельности — 100 100 000 руб.;

- по прочим видам деятельности — 750 000 руб.;

- прочие доходы — 190 000 руб. (продажа ОС).

Затраты составили:

- приобретение ОС — 1 500 000 руб.;

- амортизация ОС — 50 000 руб.;

- приобретение товаров и сырья — 50 000 000 руб.;

- ФОТ — 26 000 000 руб.;

- аренда помещений — 1 200 000 руб.;

- прочие расходы — 500 000 руб.

2. Основные положения учетной политики

Учетная политика разработана в соответствии с действующими законодательными актами, нормативными положениями, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности в Российской Федерации.

Ответственность за достоверность бухгалтерской (финансовой) отчетности Общества несет директор.

Ответственность за ведение бухгалтерского учета и формирование бухгалтерской отчетности Общества возложена на главного бухгалтера.

Бухгалтерский учет в Обществе ведется автоматизированным способом с применением лицензированного программного продукта «1С: Предприятие, 8.3.».

При оценке существенности показателей бухгалтерской отчетности, подлежащих отдельному представлению, существенной признается сумма, отношение которой к отдельному показателю за отчетный период составляет не менее 5 (пяти) процентов.

Ключевые положения учетной политики по разделам учета.

- Основные средства:

- расчет амортизации по всем объектам определяется линейным способом;

- переоценка не проводится.

- Оценка при списании МПЗ:

- осуществляется по средней стоимости.

- Финансовый результат от текущей деятельности определяется:

- от реализации готовой продукции (товаров, работ, услуг) — по отгрузке и как разница между начисленными доходами и расходами за отчетный период.

3. Раскрытие перехода на новые ФСБУ в БФО 2022

В связи со вступлением в силу новых федеральных стандартов бухгалтерского учета внесены соответствующие изменения в учетную политику.

Применен следующий порядок начала применения ФСБУ 26/2020 «Капитальные вложения», содержащийся в переходных положениях стандартов:

- В бухгалтерской (финансовой) отчетности за первый отчетный период применения ФСБУ 26/2020 за 2022 год организация не пересчитывает сравнительные показатели за периоды, предшествующие отчетному, переход на ФСБУ 26/2020 осуществляется перспективно.

Применен следующий порядок начала применения ФСБУ 6/2020 «Основные средства», содержащийся в переходных положениях стандартов:

- В бухгалтерской (финансовой) отчетности за первый отчетный период применения ФСБУ 6/2020 за 2022 год организация не пересчитывает сравнительные показатели за периоды, предшествующие отчетному, переход на ФСБУ 6/2020 осуществляется ретроспективно в упрощенном порядке.

- Проводится единовременная корректировка балансовой стоимости ОС на начало отчетного периода в соответствии с переходными положениями ФСБУ 6/2020.

- Основные средства, стоимостью ниже лимита, указанного в учетной политике, подлежат списанию с бухгалтерского учета на дату перехода (основание: п. 49 ФСБУ 6/2020). При этом, руководствуясь исключительно требованием рациональности согласно п. 7.4. ПБУ 1/2008, ОС ниже лимита, являющиеся амортизируемым имуществом в налоговом учете, не подлежат списанию с бухгалтерского учета на дату перехода, а продолжают учитываться в качестве основных средств.

Применен следующий порядок начала применения ФСБУ 25/2018 «Бухгалтерский учет аренды», содержащийся в переходных положениях стандартов:

- В связи с началом применения ФСБУ 25/2018 организация по каждому договору аренды, в котором она является арендатором, вместо ретроспективного пересчета единовременно признает на конец 2021 г. право пользования активом (ППА) и обязательство по аренде с отнесением разницы на нераспределенную прибыль. Ретроспективное влияние на какие-либо другие объекты бухгалтерского учета не признается, сравнительные данные за 2021 г. не пересчитываются. При этом стоимость права пользования активом принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости остающихся неуплаченными арендных платежей, дисконтированных по ставке, по которой организация привлекала или могла бы привлечь заемные средства на сопоставимых с договором аренды условиях.

- Оценка необходимости признания ППА и обязательства по аренде производится в отношении каждого предмета аренды.

- Право пользования активом не признается на момент перехода на ФСБУ 25/2018 в отношении предметов аренды по договорам сроком аренды не более 12 месяцев и/или со стоимостью предмета аренды не более 300 тыс. руб.

Дата подписания отчетности:

« » марта 2023 г.

Директор ООО «ТЕХНОМИР» Соловьев / Соловьев К.А.

Главный бухгалтер ООО «ТЕХНОМИР» Рябчикова / Рябчикова А.П.

Как в текстовую форму Пояснений добавить таблицу пояснений из 1С

В примере Пояснительной записки раскрыт порядок перехода в связи с изменениями в учетной политике при переходе на новые ФСБУ.

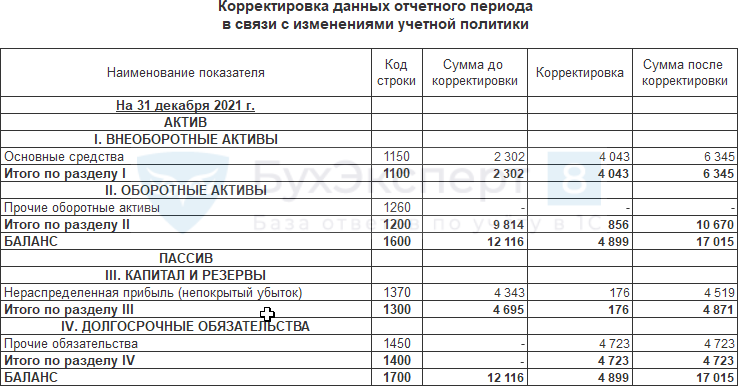

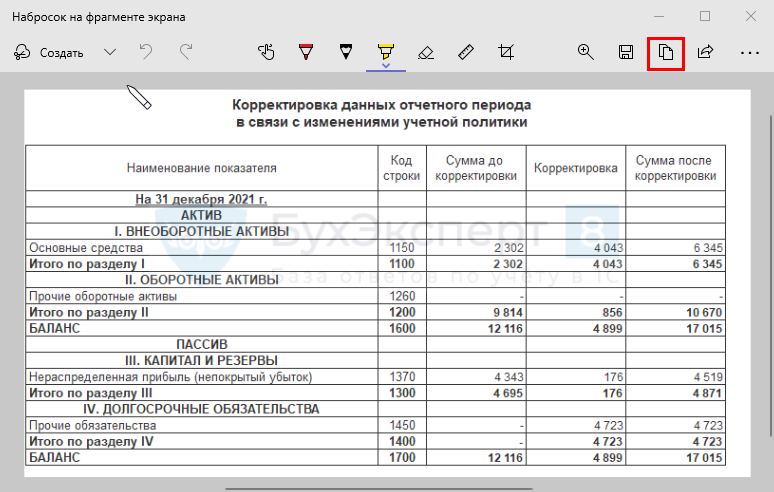

Если организация не планирует представлять Пояснения в виде таблиц 1-9, представленных в 1С, а хочет раскрыть в Пояснениях изменение числовых показателей в Балансе, то можно в текстовую часть добавить таблицу-пояснения Корректировка данных отчетного налогового периода.

Шаг 1. Сделать скрин таблицы

Этот шаг можно сделать любым удобным способом.

В стандартных приложениях windows можно воспользоваться меню Пуск – Стандартные – windows – Ножницы.

Шаг 2. Перенести таблицу в текстовые пояснения

Далее скопировать рисунок и вставить в word с текстовыми пояснениями.

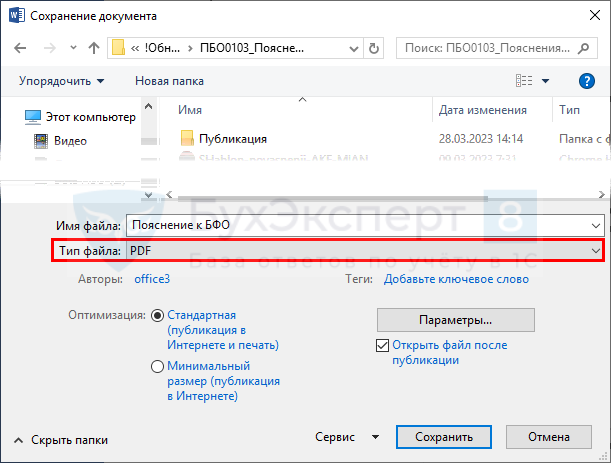

Шаг 3. Сохранить Пояснения в PDF

Для этого сохраните word файл через команду Сохранить как и выберите Тип файла PDF.

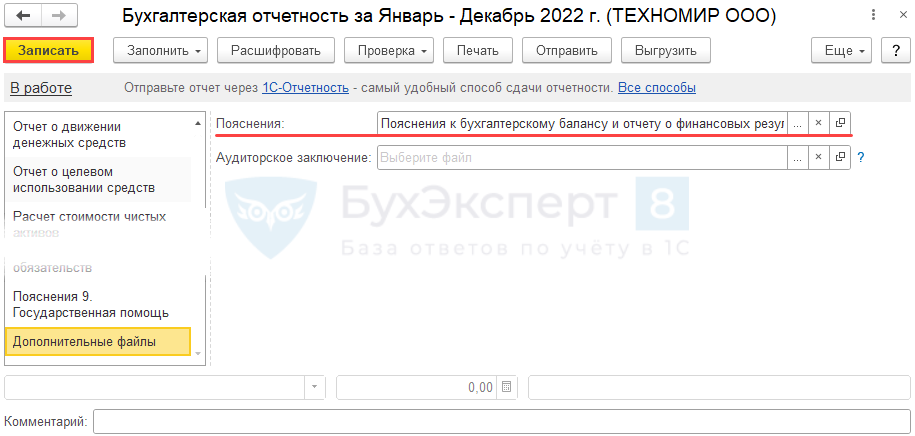

Шаг 4. Выгрузить Пояснение в 1С

В регламентированном отчете Бухгалтерская отчетность (с 2011 года) (Отчеты – Регламентированные отчеты) на вкладке Дополнительные файлы загрузите подготовленный документ.

Подробнее Пояснительная записка к бухгалтерской отчетности в 1С

См. также

- Пояснение к балансу «Корректировка данных отчетного налогового периода» при альтернативном переходе на новые ФСБУ в 1С

- Пояснения, в т.ч Пояснительная записка к бухгалтерской отчетности в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Пояснительная записка к бухгалтерскому балансу — обязательна ли она в составе годовой отчетности, кто должен ее составлять, а кто может этого не делать, и самое главное, как она выглядит? Об этом мы расскажем в нашей статье.

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2022 год нужно по утвержденным формам, а сдавать — исключительно в электронном виде. Подробнее о последних изменениях правил представления бух.отчетности читайте здесь.

Пояснительная записка не входит в состав бухгалтерской отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, письма Минфина от 23.05.2013 № 03-02-07/2/18285, от 09.01.2013 № 07-02-18/01, информация Минфина от 04.12.2012 № ПЗ-10/2012). Юрлицо вправе предоставить такую информацию, если считает ее полезной для заинтересованных пользователей при принятии экономических решений.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения. В этом случае и составляется пояснительная записка.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснительной записки к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснительная записка к балансу, покажем на примере:

Пояснительная записка к бухгалтерскому балансу

АО «Симфония» за 2022 год

1. Общие сведения

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2021 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

6. Состав основных средств (руб.):

|

Наименование |

Первоначальная стоимость |

Амортизация |

Балансовая стоимость на 31.12.2022 |

|

Земельные участки |

1 270 000 |

1 270 000 |

|

|

Здания, сооружения |

58 321 000 |

6 987 000 |

1 334 000 |

|

Транспортные средства |

1 256 000 |

342 000 |

914 000 |

|

Оборудование |

32 598 000 |

4 984 000 |

27 614 000 |

|

Инвентарь |

352 000 |

78 000 |

274 000 |

7. Оценочные обязательства и резервы

На 31.12.2022 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2023 год.

Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори».

Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ.

8. Труд и заработная плата

Кредиторская задолженность по зарплате на 31.12.2022 составила 1 679 000 руб. (за декабрь 2022 года, срок выплаты: 15.01.2023). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб.

9. Сведения о связанных сторонах

В соответствии с Положением по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008 (утверждено Приказом Минфина России от 29 апреля 2008 г. N 48н) по каждой связанной стороне раскрыта следующая информация (если в отчетном периоде организация проводила операции со связанными сторонами):

— характер отношений с таким лицом;

— виды операций;

— объем операций каждого вида (в абсолютном или относительном выражении);

— стоимостные показатели по не завершенным на конец отчетного периода операциям;

— условия и сроки проведения (завершения) расчетов по операциям, а также форма расчетов;

— величина образованных резервов по сомнительным долгам на конец отчетного периода;

— величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных к взысканию, в том числе за счет резерва по сомнительным долгам.

10. Выданные и полученные обеспечения и платежи (указываются все их виды).

11. Прочая информация

(Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.)

Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2023

Еще один образец пояснительной записки к бухбалансу представили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите к форме пояснительной записки.

Какую информацию содержит пояснение к бухгалтерскому балансу

А теперь расскажем о другом документе, созвучном, на первый взгляд — о пояснениях к бухгалтерскому балансу.

Важно не путать пояснительную записку и пояснения к бухгалтерскому балансу. Это разные документы! Пояснительная записка — необязательный документ, пояснения представляются в составе бухотчетности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина от 02.07.2010 № 66н). Именно их должны составлять все экономические субъекты, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Как заполнить форму 2 (отчет о финансовых результатах), рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

Скачать бланк пояснений к бухгалтерскому балансу можно бесплатно, кликнув по картинке ниже:

Пояснения к бухгалтерскому балансу

Скачать

О требованиях, предъявляемых к бухотчетности, читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Итоги

Важно четко разграничить два документа — пояснительная записка и пояснения. Пояснительная записка составляется по желанию и не входит в состав бухгалтерской отчетности. Ее разрешено составлять в произвольной форме. Она может содержать таблицы, графики и диаграммы. Детализация информации допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Пояснения к бухгалтерскому балансу — это обязательный документ. Составляются либо в табличной, либо в текстовой форме. Пример оформления пояснений приведен в Приложении № 3 к Приказу № 66н.