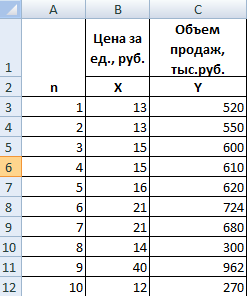

2.1. Выбор факторных признаков для построения двухфакторной регрессионной модели

Таблица

2. Экранная форма расчетной модели

|

№ |

y |

x1 |

х2 |

x3 |

|

1 |

633,70 |

551,20 |

120,00 |

325,60 |

|

2 |

665,70 |

577,30 |

122,00 |

337,10 |

|

3 |

707,20 |

612,20 |

122,00 |

352,90 |

|

4 |

739,70 |

645,30 |

124,00 |

381,20 |

|

5 |

781,60 |

684,00 |

126,00 |

387,10 |

|

6 |

830,40 |

729,90 |

129,00 |

393,10 |

|

7 |

874,60 |

775,20 |

131,00 |

425,60 |

|

8 |

926,80 |

823,60 |

133,00 |

453,90 |

|

9 |

981,60 |

879,50 |

136,00 |

501,80 |

|

10 |

1010,00 |

898,10 |

137,00 |

545,00 |

|

11 |

1048,00 |

929,00 |

122,00 |

596,30 |

|

12 |

1098,50 |

960,00 |

137,00 |

629,70 |

|

13 |

1127,30 |

995,20 |

141,00 |

687,20 |

|

14 |

1165,90 |

1032,90 |

142,00 |

726,00 |

|

15 |

1198,40 |

1059,70 |

145,00 |

751,80 |

|

Сумма |

13789,40 |

12153,10 |

1967,00 |

7494,30 |

|

Ср. зн. |

919,29 |

810,21 |

131,13 |

499,62 |

Осуществим

выбор факторных признаков для построения

двухфакторной регрессионной модели с

использованием инструмента корреляции

в Excel.

Таблица 3. Результаты

корреляционного анализа

|

y |

x1 |

х2 |

x3 |

|

|

y |

1 |

|||

|

x1 |

0,999374 |

1 |

||

|

х2 |

0,869326 |

0,870444 |

1 |

|

|

x3 |

0,973582 |

0,968142 |

0,839736 |

1 |

В данной

модели лучше оставить X1,

X2,

а X3

убираем хоть он и сильнее влияет на Y,

чем X2.

Анализ матрицы коэффициентов парной

корреляции показывает, что на зависимую

переменную, т.е. на объем выпуска

продукции больше влияют оборот капитала

(ryx1),

и численность сотрудников (ryx2).

Для

построения двухфакторной регрессионной

модели выбираем Х1

и Х2.

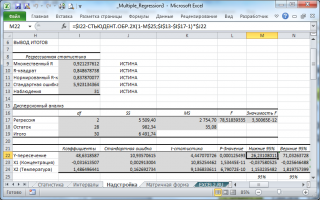

2.2. Параметры модели

Построим

линейную модель регрессии с использованием

инструмента регрессия в Excel.

Таблица 4. Результаты

регрессионного анализа

|

Коэффициенты |

|

|

Y- пересечение |

31,3374 |

|

x1 |

1,104648 |

|

x2 |

-0,05367 |

Оценка параметров

регрессии осуществляется по методу

наименьших квадратов по формуле,

используя данные, приведенные в таблице

1.

b=(ХТХ)-1ХТY

(ХтХ)

=

![]()

![]()

(ХтХ)-1

=

b

=

![]()

Уравнение

регрессии зависимости оборотом капитала,

численностью сотрудников и объемом

выпускаемой продукции можно записать

в следующем виде:

Y=31,3374+1,104648Х1-0,05367Х2

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Чтобы проанализировать изменчивость признака под воздействием контролируемых переменных, применяется дисперсионный метод.

Для изучения связи между значениями – факторный метод. Рассмотрим подробнее аналитические инструменты: факторный, дисперсионный и двухфакторный дисперсионный метод оценки изменчивости.

Дисперсионный анализ в Excel

Условно цель дисперсионного метода можно сформулировать так: вычленить из общей вариативности параметра 3 частные вариативности:

- 1 – определенную действием каждого из изучаемых значений;

- 2 – продиктованную взаимосвязью между исследуемыми значениями;

- 3 – случайную, продиктованную всеми неучтенными обстоятельствами.

В программе Microsoft Excel дисперсионный анализ можно выполнить с помощью инструмента «Анализ данных» (вкладка «Данные» — «Анализ»). Это надстройка табличного процессора. Если надстройка недоступна, нужно открыть «Параметры Excel» и включить настройку для анализа.

Работа начинается с оформления таблицы. Правила:

- В каждом столбце должны быть значения одного исследуемого фактора.

- Столбцы расположить по возрастанию/убыванию величины исследуемого параметра.

Рассмотрим дисперсионный анализ в Excel на примере.

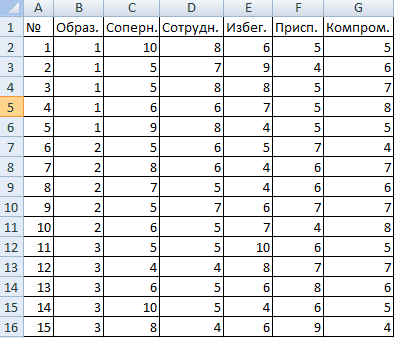

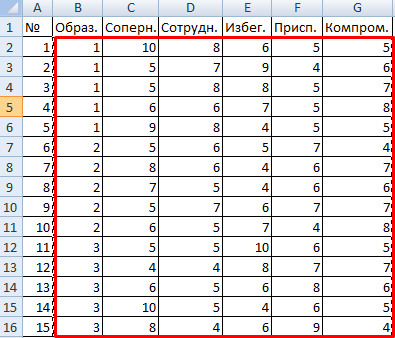

Психолог фирмы проанализировал с помощью специальной методики стратегии поведения сотрудников в конфликтной ситуации. Предполагается, что на поведение влияет уровень образования (1 – среднее, 2 – среднее специальное, 3 – высшее).

Внесем данные в таблицу Excel:

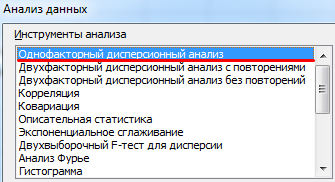

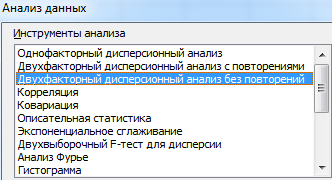

- Открываем диалоговое окно нашего аналитического инструмента. В раскрывшемся списке выбираем «Однофакторный дисперсионный анализ» и нажимаем ОК.

- В поле «Входной интервал» ввести ссылку на диапазон ячеек, содержащихся во всех столбцах таблицы.

- «Группирование» назначить по столбцам.

- «Параметры вывода» — новый рабочий лист. Если нужно указать выходной диапазон на имеющемся листе, то переключатель ставим в положение «Выходной интервал» и ссылаемся на левую верхнюю ячейку диапазона для выводимых данных. Размеры определятся автоматически.

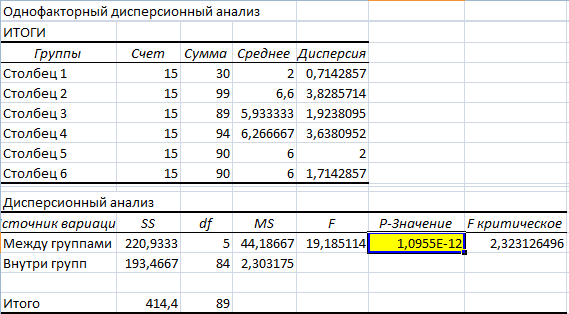

- Результаты анализа выводятся на отдельный лист (в нашем примере).

Значимый параметр залит желтым цветом. Так как Р-Значение между группами больше 1, критерий Фишера нельзя считать значимым. Следовательно, поведение в конфликтной ситуации не зависит от уровня образования.

Факторный анализ в Excel: пример

Факторным называют многомерный анализ взаимосвязей между значениями переменных. С помощью данного метода можно решить важнейшие задачи:

- всесторонне описать измеряемый объект (причем емко, компактно);

- выявить скрытые переменные значения, определяющие наличие линейных статистических корреляций;

- классифицировать переменные (определить взаимосвязи между ними);

- сократить число необходимых переменных.

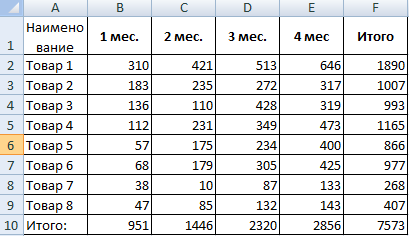

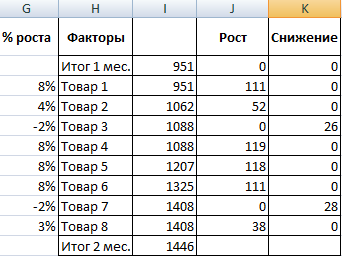

Рассмотрим на примере проведение факторного анализа. Допустим, нам известны продажи каких-либо товаров за последние 4 месяца. Необходимо проанализировать, какие наименования пользуются спросом, а какие нет.

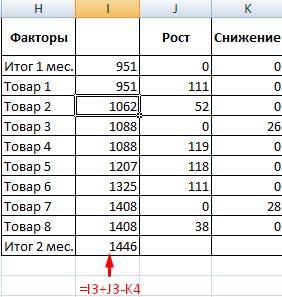

- Посмотрим, за счет, каких наименований произошел основной рост по итогам второго месяца. Если продажи какого-то товара выросли, положительная дельта – в столбец «Рост». Отрицательная – «Снижение». Формула в Excel для «роста»: =ЕСЛИ((C2-B2)>0;C2-B2;0), где С2-В2 – разница между 2 и 1 месяцем. Формула для «снижения»: =ЕСЛИ(J3=0;B2-C2;0), где J3 – ссылка на ячейку слева («Рост»). Во втором столбце – сумма предыдущего значения и предыдущего роста за вычетом текущего снижения.

- Рассчитаем процент роста по каждому наименованию товара. Формула: =ЕСЛИ(J3/$I$11=0;-K3/$I$11;J3/$I$11). Где J3/$I$11 – отношение «роста» к итогу за 2 месяц, ;-K3/$I$11 – отношение «снижения» к итогу за 2 месяц.

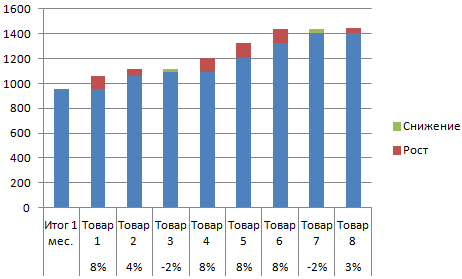

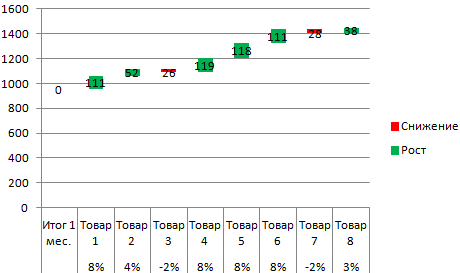

- Выделяем область данных для построения диаграммы. Переходим на вкладку «Вставка» — «Гистограмма».

- Поработаем с подписями и цветами. Уберем накопительный итог через «Формат ряда данных» — «Заливка» («Нет заливки»). С помощью данного инструментария меняем цвет для «снижения» и «роста».

Теперь наглядно видно, продажи какого товара дают основной рост.

Двухфакторный дисперсионный анализ в Excel

Показывает, как влияет два фактора на изменение значения случайной величины. Рассмотрим двухфакторный дисперсионный анализ в Excel на примере.

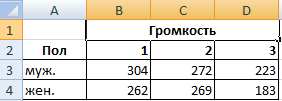

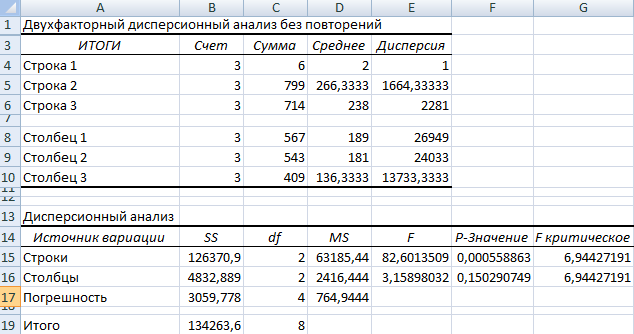

Задача. Группе мужчин и женщин предъявляли звук разной громкости: 1 – 10 дБ, 2 – 30 дБ, 3 – 50 дБ. Время ответа фиксировали в миллисекундах. Необходимо определить, влияет ли пол на реакцию; влияет ли громкость на реакцию.

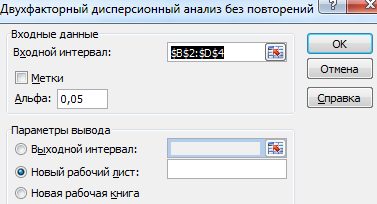

- Переходим на вкладку «Данные» — «Анализ данных» Выбираем из списка «Двухфакторный дисперсионный анализ без повторений».

- Заполняем поля. В диапазон должны войти только числовые значения.

- Результат анализа выводится на новый лист (как было задано).

Та как F-статистики (столбец «F») для фактора «Пол» больше критического уровня F-распределения (столбец «F-критическое»), данный фактор имеет влияние на анализируемый параметр (время реакции на звук).

Скачать пример факторного и дисперсионного анализа

скачать факторный анализ отклонений

скачать пример 2

Для фактора «Громкость»: 3,16 < 6,94. Следовательно, данный фактор не влияет на время ответа.

Для примера также прилагаем факторный анализ отклонений в маржинальном доходе.

17 авг. 2022 г.

читать 3 мин

Двухфакторный дисперсионный анализ («дисперсионный анализ») используется для определения того, существует ли статистически значимое различие между средними значениями трех или более независимых групп, разделенных на два фактора.

В этом руководстве объясняется, как выполнить двусторонний дисперсионный анализ в Excel.

Пример. Двухфакторный дисперсионный анализ в Excel

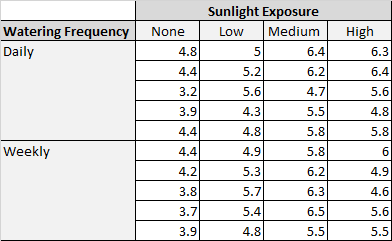

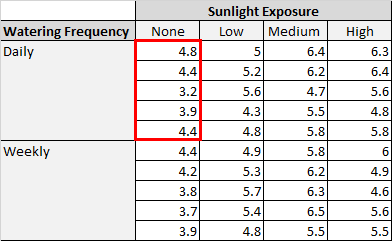

Ботаник хочет знать, влияет ли на рост растений воздействие солнечного света и частота полива. Она сажает 40 семян и дает им расти в течение двух месяцев при различных условиях солнечного света и частоты полива. Через два месяца она записывает высоту каждого растения. Результаты показаны ниже:

В таблице выше мы видим, что в каждой комбинации условий выращивалось по пять растений. Например, было пять растений, выращенных с ежедневным поливом и без солнечного света, и их высота через два месяца составила 4,8 дюйма, 4,4 дюйма, 3,2 дюйма, 3,9 дюйма и 4,4 дюйма:

Мы можем использовать следующие шаги для выполнения двустороннего анализа этих данных:

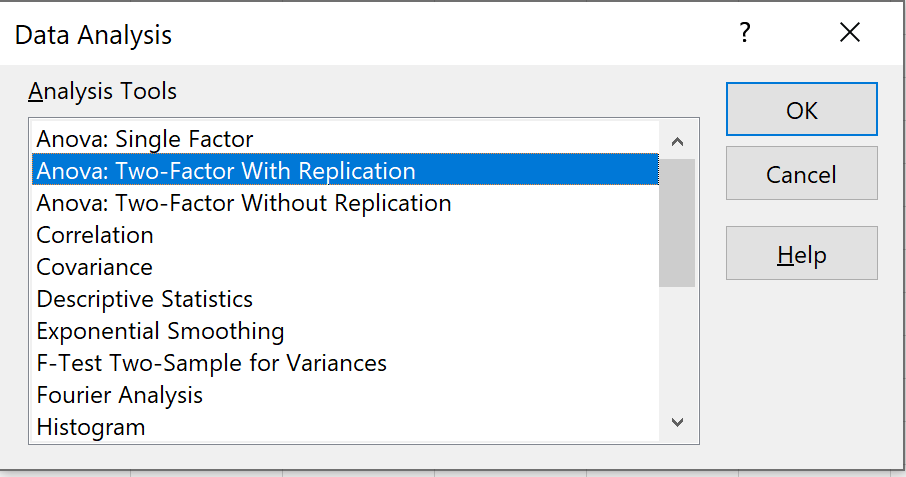

Шаг 1: Выберите пакет инструментов анализа данных.

На вкладке « Данные » нажмите « Анализ данных» :

Если вы не видите этот вариант, вам нужно сначала загрузить бесплатный пакет инструментов для анализа данных .

2. Выберите Anova: двухфакторный с репликацией

Выберите вариант с надписью Anova: Two-Factor With Replication , затем нажмите OK .

В этом контексте «повторение» означает наличие нескольких наблюдений в каждой группе. Например, было несколько растений, которые выращивались без воздействия солнечного света и ежедневного полива. Если бы вместо этого мы выращивали только одно растение в каждой комбинации условий, мы бы использовали «без повторения», но размер нашей выборки был бы намного меньше.

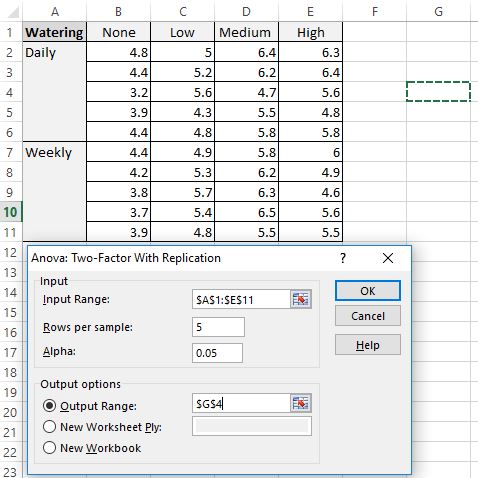

3. Введите необходимые значения.

Далее заполните следующие значения:

- Диапазон ввода: выберите диапазон ячеек, в котором находятся наши данные, включая заголовки.

- Рядов на образец: введите «5», поскольку в каждом образце 5 растений.

- Альфа: выберите уровень значимости для использования. Мы выберем 0,05.

- Выходной диапазон: выберите ячейку, в которой должны появиться выходные данные двухфакторного дисперсионного анализа. Мы выберем ячейку $G$4.

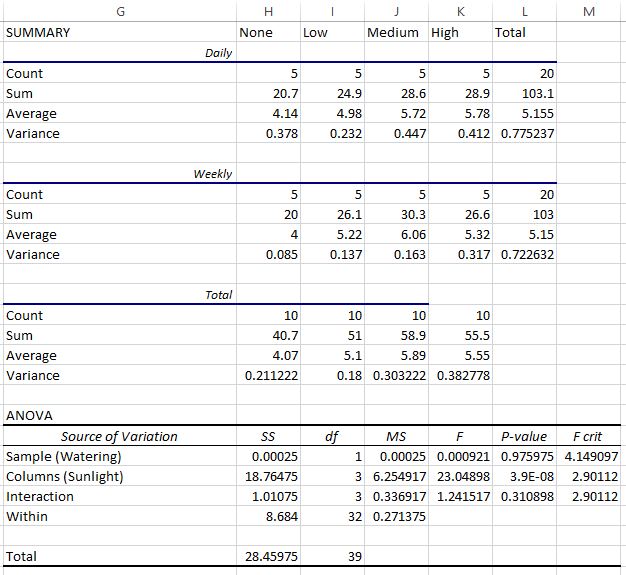

Шаг 4: Интерпретируйте вывод.

Как только мы нажмем OK , появятся результаты двухфакторного дисперсионного анализа:

Первые три таблицы показывают сводную статистику для каждой группы. Например:

- Средняя высота растений, которые ежедневно поливали, но не освещали солнечным светом, составляла 4,14 дюйма.

- Средняя высота растений, которые поливали еженедельно и получали мало солнечного света, составляла 5,22 дюйма.

- Средняя высота всех ежедневно поливаемых растений составляла 5,115 дюйма.

- Средняя высота всех растений, которые поливали еженедельно, составляла 5,15 дюйма.

- Средняя высота всех растений, получавших много солнечного света, составляла 5,55 дюйма.

И так далее.

В последней таблице показан результат двухфакторного дисперсионного анализа. Мы можем наблюдать следующее:

- Значение p для взаимодействия между частотой полива и воздействием солнечного света составило 0,310898.Это не является статистически значимым при уровне альфа 0,05.

- Значение p для частоты полива составило 0,975975.Это не является статистически значимым при уровне альфа 0,05.

- Значение p для воздействия солнечного света составило 3,9E-8 (0,000000039).Это статистически значимо при уровне альфа 0,05.

Эти результаты показывают, что воздействие солнечного света является единственным фактором, статистически значимо влияющим на высоту растений. А поскольку эффекта взаимодействия нет, эффект воздействия солнечного света одинаков для каждого уровня частоты полива. То есть, поливают ли растение ежедневно или еженедельно, это не влияет на то, как воздействие солнечного света влияет на растение.

Рассмотрим использование

MS

EXCEL

для прогнозирования переменной

Y

на основании нескольких переменных Х, т.е. множественную регрессию.

Перед прочтением этой статьи рекомендуется освежить в памяти

простую линейную регрессию

– прогнозирование на основе значений только одного фактора.

Disclaimer

: Данную статью не стоит рассматривать, как пересказ главы из учебника по статистике. Статья не обладает ни полнотой, ни строгостью изложения положений статистической науки. Эта статья – о применении MS EXCEL для целей

Множественного регрессионного анализа.

Теоретические отступления приведены лишь из соображения логики изложения. Использование данной статьи для изучения

Регрессии

– плохая идея.

Статья про

Множественный регрессионный анализ

получилась большая, поэтому ниже для удобства приведены ее разделы:

- Оценка неизвестных параметров

- Диаграмма рассеяния

-

Вычисление прогнозных значений Y

(отдельное наблюдение и среднее значение) и построение доверительных интервалов

- Стандартные ошибки и доверительные интервалы для коэффициентов регрессии

- Проверка гипотез

- Генерация данных для множественной регрессии с помощью заданного тренда

- Коэффициент детерминации

Прогнозирование единственной переменной Y на основании значений 2-х или более переменных Х называется

множественной регрессией

.

Множественная линейная регрессионная модель

(Multiple Linear Regression Model)

имеет вид Y=β

0

+β

1

*X

1

+β

2

*X

2

+…+β

k

*X

k

+ε. В этом случае переменная Y зависит от k поясняющих переменных Х, т.е.

регрессоров

. ε —

случайная ошибка

. Модель является линейной относительно неизвестных параметров β.

Оценка неизвестных параметров

В этой статье рассмотрим модель с 2-мя регрессорами. Сначала введем необходимые обозначения и понятия множественной регрессии.

Для описания зависимости Y от 2-х переменных

линейная модель

имеет вид:

Y=β

0

+β

1

*X

1

+β

2

*X

2

+ε.

Параметры этой модели β

i

нам неизвестны, но их можно оценить, используя случайную выборку (измеренные значения переменной Y от заданных Х). Оценки параметров модели (β

0

, β

1

, β

2

) обычно вычисляются

методом наименьших квадратов (МНК)

, который минимизирует сумму квадратов ошибок прогнозирования (критерий минимизации в англоязычной литературе обозначают как SSE – Sum of Squared Errors).

Соответствующие оценки параметров будем обозначать как

b

0

,

b

1

и

b

2

.

Ошибка ε имеет случайную природу и имеет свою функцию распределения со

средним значением

=0 и

дисперсией σ

2

.

Оценки

b

1

и

b

2

называются

коэффициентами регрессии

, они определяют влияние соответствующей переменной X, когда все остальные независимые переменные остаются

неизменными

.

Сдвиг (intercept)

или

постоянный

член

b

0

, определяет прогнозируемое значение Y, когда все поясняющие переменные Х равны 0 (часто

сдвиг

не имеет физического смысла в рамках модели и обусловлен лишь математическими вычислениями

МНК

).

Вычислив оценки, полученные методом

МНК,

позволяют прогнозировать значения переменной Y:

Y=

b

0

+

b

1

*X

1

+

b

2

*X

2

Примечание

: Для случая 2-х регрессоров, все спрогнозированные значения переменной Y будут лежать в плоскости (в

плоскости регрессии

).

В качестве примера рассмотрим технологический процесс изготовления нити:

Инженер, на основе имеющегося опыта, предположил, что

прочность нити

Y зависит от

концентрации исходного раствора

(Х

1

) и

температуры реакции

(Х

2

), и соответствует модели линейной регрессии. Для нахождения комбинации переменных Х, при которых Y принимает максимальное значение, необходимо определить коэффициенты регрессии, сделав выборку.

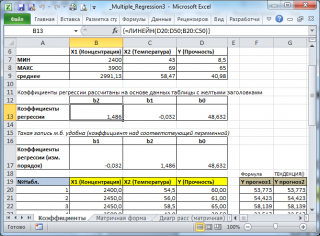

В MS EXCEL

коэффициенты множественной регрессии

удобнее всего вычислить с помощью функции

ЛИНЕЙН()

. Это сделано в

файле примера на листе Коэффициенты

. Чтобы вычислить оценки:

-

выделите 3 ячейки в одной строке (т.к. мы рассматриваем случай 2-х регрессоров, то будут вычислены 2

коэффициента регрессии

+

величина сдвига

= 3 значения, для вывода которых понадобится 3 ячейки). Пусть это будет диапазон

С8:Е8

; -

в

Строке формул

введите =

ЛИНЕЙН(D20:D50;B20:C50)

. Предполагается, что в столбце

В

содержатся прогнозируемые значения Y (в нашей модели это Прочность нити), в столбцах

С

и

D

содержатся значения контролируемых параметров Х (Х1 – Концентрация в столбце С и Х2 – Температура в столбце D). -

нажмите

CTRL

+

SHIFT

+

ENTER

(т.к. этоформула массива

).

В левой ячейке будет рассчитано значение

коэффициента регрессии

b

2

для переменной Х2, в средней ячейке — значение

коэффициента регрессии

b

1

для переменной Х1, в правой –

сдвиг

. Обратите внимание, что порядок вывода

коэффициентов

регрессии

обратный по отношению к расположению столбцов с данными соответствующих переменных Х (вычисленный коэффициент

b

2

располагается

левее

по отношению к

b

1

, тогда как значения переменной Х2 располагаются

правее

значений переменной Х1). Это может привести к путанице, поэтому лучше разместить коэффициенты над соответствующими столбцами с данными, как это сделано в строке 17

файла примера

.

Примечание

: В принципе без функции

ЛИНЕЙН()

можно обойтись, записав альтернативные формулы. Для этого в

файле примера на листе Коэффициенты

в столбцах

I

:

K

вычислены отклонения значений переменных Х

1i

, Х

2i

, Y

i

от их средних значений

![]()

, т.е.:

![]()

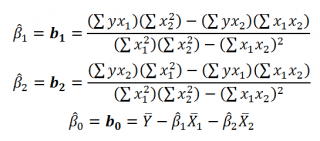

Далее коэффициенты регрессии рассчитываются по следующим формулам (эти формулы справедливы только при прогнозировании по 2-м независимым переменным Х):

При прогнозировании по 3-м и более независимым переменным Х формулы для вычисления

коэффициентов регрессии

значительно усложняются, поэтому следует использовать матричный подход.

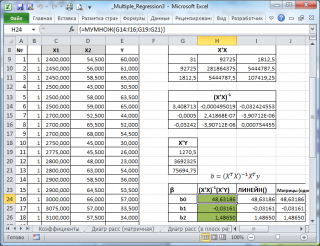

В

файле примера на листе Матричная форма

выполнены расчеты

коэффициентов регрессии

с помощью матричного подхода.

Расчет можно произвести как пошагово, так и одной

формулой массива

:

=МУМНОЖ(МОБР(МУМНОЖ(ТРАНСП(B9:D33);(B9:D33)));МУМНОЖ(ТРАНСП(B9:D33);(E9:E33)))

Коэффициенты регрессии

(вектор

b

)

в этом случае вычисляются по формуле

b

=(X

T

X)

-1

(X

T

Y) или в другом виде записи

b

=(X

’

X)

-1

(X

’

Y)

Под Х подразумевается матрица, состоящая из столбцов значений переменной Х с дополнительным столбцом единиц, а под Y – вектор-столбец значений Y.

Символ

Т

или ‘ – это

транспонирование матрицы

, а обозначение

-1

говорит о

вычислении обратной матрицы

.

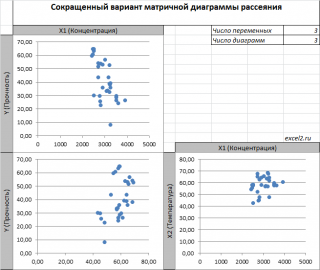

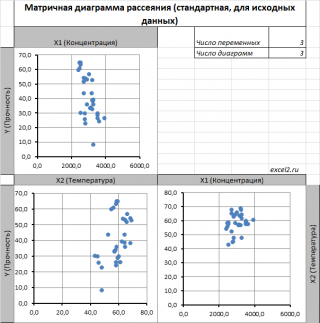

Диаграмма рассеяния

В случае

простой линейной регрессии

(один регрессор, т.е. одна переменная Х) для визуализации связи между прогнозируемым значением Y и переменной Х строят

диаграмму рассеяния

(двумерную).

В случае

множественной

линейной регрессии

двумерную диаграмму рассеяния можно построить только для анализа влияния каждого отдельного регрессора на Y (при этом остальные Х не меняются), т.е. так называемую Матричную диаграмму рассеивания (См.

файл примера лист Диагр расс (матричная)

).

К сожалению, такую диаграмму трудно интерпретировать.

Более того, матричная диаграмма может вводить в заблуждение (см.

Introduction

to

linear

regression

analysis

/

D

.

C

.

Montgomery

,

E

.

A

.

Peck

,

G

.

G

.

Vining

, раздел 3.2.5

), демонстрируя наличие или отсутствие линейной взаимосвязи между отдельным регрессором X

i

и Y.

Для случая с 2-мя регрессорами можно предложить альтернативный вид матричной

диаграммы рассеяния

. В стандартной диаграмме рассеяния строятся проекции на координатные плоскости Х1;Х2, Y;X1 и Y;X2. Однако, если взглянуть на точки относительно

плоскости регрессии

, то картину, на мой взгляд, будет проще интерпретировать.

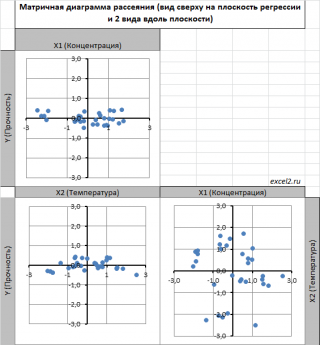

Сравним две матричные диаграммы рассеяния (см.

файл примера на листе «Диагр расс (в плоск регрессии)»

, построенные для одних и тех же наблюдений. Первая – стандартная,

вторая представляет собой вид сверху на плоскость регрессии и 2 вида вдоль плоскости.

На второй диаграмме становится очевидно, что разброс точек относительно плоскости регрессии совсем не большой и поэтому, скорее всего, построенная модель является полезной, а выбранные 2 переменные Х позволяют прогнозировать Y (конечно, для подтверждения этой гипотезы нужно

провести процедуру F-теста

).

Несколько слов о построении альтернативной матричной диаграммы рассеяния:

-

Перед построением необходимо нормировать значения наблюдений (для каждой переменной вычесть

среднее

и разделить на

стандартное отклонение

). В этом случае практически все точки на диаграммах будут находится в диапазоне +/-3 (по аналогии со

стандартным нормальным распределением

, 99% значений которого лежат в пределах +/-3 сигма). В этом случае, на диаграмме можно фиксировать мин/макс значений осей, чтобы EXCEL автоматически не модифицировал масштаб осей при изменении данных (это не всегда удобно);

-

Теперь координаты точек необходимо рассчитать в системе отсчета относительно плоскости регрессии (в которой плоскость Оху’ совпадает с плоскостью регрессии). Для этого необходимо найти

матрицу вращения

, например, через вращение приводящее к совмещению нормали к плоскости регрессии и вектора оси Z (0;0;1);

-

Новые координаты позволяют построить альтернативную матричную диаграмму. Кроме того, для удобства можно вращать систему координат вокруг новой оси Z, чтобы нагляднее представить себе распределение точек относительно плоскости регрессии (для этого использована Полоса прокрутки в ячейках

Q

31:

S

31

).

Вычисление прогнозных значений Y (отдельное наблюдение и среднее значение) и построение доверительных интервалов

После того, как нами были найдены тем или иным способом коэффициенты регрессии можно приступать к вычислению прогнозных значений Y на основе заданных значений переменных Х.

Уравнение прогнозирования или уравнение регрессии в случае 2-х независимых переменных (регрессоров) записывается в виде:

Y=

b

0

+

b

1

*

Х

1

+

b

2

*

Х

2

Примечание:

В MS EXCEL

прогнозное значение Y для заданных Х

1

и Х

2

можно также предсказать с помощью функции

ТЕНДЕНЦИЯ()

. При этом 2-й аргумент будет ссылкой на столбцы, содержащие все значения переменных Х

1

и Х

2

, а 3-й аргумент функции должен быть ссылкой на диапазон ячеек, содержащий 2 значения Х (Х

1i

и Х

2i

) для выбранного наблюдения i (см.

файл примера, лист Коэффициенты, столбец G

). Функция

ПРЕДСКАЗ()

, использованная нами в простой регрессии, не работает в случае

множественной регрессии

.

Найдя прогнозное значение Y, мы, таким образом, вычислим его точечную оценку. Понятно, что фактическое значение Y, полученное при наблюдении, будет, скорее всего, отличаться от этой оценки. Чтобы ответить на вопрос о том, на сколько хорошо мы можем предсказывать новые значения Y, нам потребуется построить

доверительный интервал

этой оценки, т.е. диапазон в котором с определенной заданной вероятностью, скажем 95%, мы ожидаем новое значение Y.

Доверительные интервалы

построим при фиксированном Х для:

- нового наблюдения Y;

- среднего значения Y (интервал будет уже, чем для отдельного нового наблюдения)

Как и в случае

простой линейной регрессии

, для построения

доверительных интервалов

нам потребуется сначала вычислить

стандартную ошибку модели

(standard error of the model)

, которая приблизительно показывает насколько велика ошибка предсказания значений переменной Y на основании значений переменных Х.

Для вычисления

стандартной ошибки

оценивают

дисперсию

ошибки ε, т.е. сигма^2

(ее часто обозначают как

MS

Е либо

MSres

)

. Затем, вычислив из полученной оценки квадратный корень, получим

Стандартную ошибку регрессии (часто обозначают как

SEy

или

sey

).

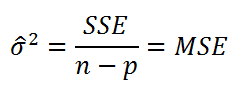

где SSE – сумма квадратов значений ошибок модели ei=yi — ŷi (

Sum of Squared Errors

). MSE означает Mean Square of Errors (среднее квадратов ошибок, точнее остатков).

Величина n-p – это количество

степеней свободы

(

df

–

degrees

of

freedom

), т.е. число параметров системы, которые могут изменяться независимо (вспомним, что у нас в этом примере есть n независимых наблюдений переменной Y, р – количество оцениваемых параметров модели). В случае

простой множественной регрессии

с 2-мя регрессорами

число степеней свободы

равно n-3, т.к. при построении

плоскости регрессии

было оценено 3 параметра модели

b

(т.е. на это было «потрачено» 3

степени свободы

).

В MS EXCEL

стандартную ошибку

SEy можно вычислить формулы (см.

файл примера, лист Статистика

):

=

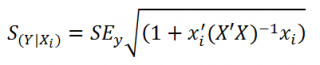

ИНДЕКС(ЛИНЕЙН($E$13:$E$43;$C$13:$D$43;;ИСТИНА);3;2)

Стандартная ошибка

нового наблюдения Y при заданных значениях Х (вектор Хi) вычисляется по формуле:

x

i

— вектор-столбец со значениями переменных Х (с дополнительной 1) для заданного наблюдения i.

Соответствующий доверительный интервал вычисляется по формуле:

![]()

где α (альфа) –

уровень значимости

(обычно принимают равным 0,05=5%)

р – количество оцениваемых параметров модели (в нашем случае = 3)

n-p – число степеней свободы

–

квантиль

распределения Стьюдента

(задает количество

стандартных ошибок

, в +/- диапазоне которых вероятность обнаружить новое наблюдение равно 1-альфа). Т.е. если

квантиль

равен 2, то диапазон шириной +/- 2

стандартных ошибок

относительно прогнозного значения Y будет с вероятностью 95% содержать новое наблюдение Y (для каждого заданного Хi). В MS EXCEL вычисления квантиля производят по формуле =

СТЬЮДЕНТ.ОБР.2Х(0,05;n-p)

, подробнее см.

в статье про распределение Стьюдента

.

![]()

– прогнозное значение Yi вычисляемое по формуле Yi=

b

0+

b

1*

Х1i+

b

2*

Х2i (точечная оценка).

Стандартная ошибка

среднего значения Y при заданных значениях Х (вектор Хi) будет меньше, чем стандартная ошибка отдельного наблюдения. Вычисления производятся по формуле:

x

i

— вектор-столбец со значениями переменных Х (с дополнительной 1) для заданного наблюдения i.

Соответствующий

доверительный интервал

вычисляется по формуле:

![]()

Прогнозное значение Yi (точечная оценка) используется тоже, что и для отдельного наблюдения.

Стандартные ошибки и доверительные интервалы для коэффициентов регрессии

В разделе

Оценка неизвестных параметров

мы получили точечные оценки

коэффициентов регрессии

. Так как эти оценки получены на основе случайных величин (значений переменных Х и Y), то эти оценки сами являются случайными величинами и соответственно имеют функцию распределения со

средним значением

и

дисперсией

. Но, чтобы перейти от

точечных оценок

к

интервальным

, необходимо вычислить соответствующие

стандартные ошибки

(т.е.

стандартные отклонения

)

коэффициентов регрессии

.

Стандартная ошибка коэффициента регрессии

b

j

(обозначается

se

(

b

j

)

) вычисляется на основании

стандартной ошибки

по следующей формуле:

где C

jj

является диагональным элементом матрицы (X

’

X)

-1

. Для коэффициента сдвига

b

0

индекс j=1 (верхний левый элемент), для

b

1

индекс j=2,

b

2

индекс j=3 (нижний правый элемент).

SEy –

стандартная ошибка регрессии

(см.

выше

).

В MS EXCEL

стандартные ошибки коэффициентов регрессии

можно вычислить с помощью функции

ЛИНЕЙН()

:

=

ИНДЕКС(ЛИНЕЙН($E$13:$E$43;$C$13:$D$43;;ИСТИНА);2;j)

Примечание

: Подробнее о функции

ЛИНЕЙН()

см. статью

Функция MS EXCEL ЛИНЕЙН()

.

Применяя матричный подход

стандартные ошибки

можно вычислить и через обычные формулы (точнее через

формулу массива

, см.

файл примера лист Статистика

):

=

КОРЕНЬ(СУММКВРАЗН(E13:E43;F13:F43) /(n-p)) *КОРЕНЬ (ИНДЕКС (МОБР (МУМНОЖ(ТРАНСП(B13:D43);(B13:D43)));j;j))

При построении

двухстороннего доверительного интервала

для

коэффициента регрессии

его границы определяются следующим образом:

b

j

+/- t*Se(

b

j

)

где t – это

t-значение

, которое можно вычислить с помощью формулы =

СТЬЮДЕНТ.ОБР.2Х(0,05;n-p)

для

уровня значимости

0,05.

В результате получим, что найденный

доверительный интервал

с вероятностью 95% (1-0,05) накроет истинное значение

коэффициента регрессии

b

j

.

Здесь мы считаем, что

коэффициент регрессии

b

j

имеет

распределение Стьюдента

с n-p

степенями свободы

(n – количество наблюдений, т.е. пар Х и Y).

Проверка гипотез

Когда мы строим модель, мы предполагаем, что между Y и переменными X существует линейная взаимосвязь. Однако, как это иногда бывает в статистике, можно вычислять параметры связи даже тогда, когда в действительности она не существует, и обусловлена лишь случайностью.

Единственный вариант, когда Y не зависит X, возможен, когда все

коэффициенты регрессии

β

равны 0.

Чтобы убедиться, что вычисленная нами оценка

коэффициентов регрессии

не обусловлена лишь случайностью (они не случайно отличны от 0), используют

проверку гипотез

. В качестве

нулевой гипотезы

Н

0

принимают, что линейной связи нет, т.е. ВСЕ β=0. В качестве альтернативной гипотезы

Н

1

принимают, что ХОТЯ БЫ ОДИН коэффициент β <>0.

Процедура проверки значимости множественной регрессии, приведенная ниже, является обобщением

дисперсионного анализа

, использованного нами в случае

простой линейной регрессии (F-тест)

.

Если нулевая гипотеза справедлива, то

тестовая

F

-статистика

имеет

F-распределение

со степенями свободы

k

и

n

—

k

-1

, т.е. F

k, n-k-1

:

Проверку значимости регрессии можно также осуществить через вычисление

p

-значения

. В этом случае вычисляют вероятность того, что случайная величина F примет значение F

0

(это и есть

p-значение

), затем сравнивают p-значение с заданным

уровнем значимости α (альфа)

. Если

p-значение

больше уровня значимости

,

то нулевую гипотезу нет оснований отклонить, и регрессия незначима.

В MS EXCEL значение F

0

можно вычислить на основании значений выборки по вышеуказанной формуле или с помощью функции

ЛИНЕЙН()

:

=

ИНДЕКС(ЛИНЕЙН(E13:E43; C13:D43;;ИСТИНА);4;1)

В MS EXCEL для проверки гипотезы через

p

-значение

используйте формулу =F.РАСП.ПХ(F

0

;k;n-k-1)<

альфа

Если формула вернет ИСТИНА, то регрессия значима. Если формула вернет ЛОЖЬ, то у нас нет оснований отклонить нулевую гипотезу, т.е. «скорее всего» все коэффициенты регрессии равны 0 (см.

файл примера лист Статистика

, где показано эквивалентность обоих подходов проверки значимости регрессии).

В MS EXCEL критическое значение для заданного

уровня значимости

F

1-альфа, k, n-k-1

можно вычислить по формуле =

F.ОБР(1- альфа;k;n-k-1)

или =

F.ОБР.ПХ(альфа;k; n-k-1)

. Другими словами требуется вычислить

верхний альфа-

квантиль

F

-распределения

с соответствующими

степенями свободы

.

Таким образом, при значении статистики F

0

> F

1-альфа, k, n-k-1

мы имеем основание для отклонения нулевой гипотезы.

В программах статистики результаты процедуры

F

-теста

выводят с помощью стандартной таблицы

дисперсионного анализа

. В

файле примера такая таблица приведена на листе Надстройка

, которая построена на основе результатов, возвращаемых инструментом

Регрессия надстройки Пакета анализа MS EXCEL

.

Генерация данных для множественной регрессии с помощью заданного тренда

Иногда, бывает удобно сгенерировать значения наблюдений, имея заданный тренд.

Для решения этой задачи нам потребуется:

- задать значения регрессоров в нужном диапазоне (значения переменных Х);

-

задать коэффициенты регрессии (

b

); -

задать тренд (вычислить значения Y=

b

0

+

b

1

*

Х

1

+

b

2

*

Х

2

); - задать величину разброса Y вокруг тренда (варианты: случайный разброс в заданных границах или заданная фигура, например, круг)

Все вычисления выполнены в

файле примера, лист Тренд

для случая 2-х регрессоров. Там же построены

диаграммы рассеяния

.

Коэффициент детерминации

Коэффициент детерминации

R

2

показывает насколько полезна построенная нами

линейная регрессионная модель

.

По определению

коэффициент детерминации

R

2

равен:

R

2

=

Изменчивость объясненная моделью (

SSR

) / Общая изменчивость (

SST

).

Этот показатель можно вычислить с помощью функции

ЛИНЕЙН()

:

=

ИНДЕКС(ЛИНЕЙН(E13:E43;C13:D43;;ИСТИНА);3)

При добавлении в модель новой объясняющей переменной Х,

коэффициент детерминации

будет всегда расти. Поэтому, рост

коэффициента детерминации

не может служить основанием для вывода о том, что новая модель (с дополнительным регрессором) лучше прежней.

Более подходящей статистикой, которая лишена указанного недостатка, является

нормированный

коэффициент детерминации

(Adjusted R-squared):

где p – число независимых

регрессоров

(вычисления см.

файл примера лист Статистика

).

Содержание

- Как выполнить множественную линейную регрессию в Excel

- Пример: множественная линейная регрессия в Excel

- Дополнительные ресурсы

- Корреляционно-регрессионный анализ в Excel: инструкция выполнения

- Регрессионный анализ в Excel

- Корреляционный анализ в Excel

- Корреляционно-регрессионный анализ

Как выполнить множественную линейную регрессию в Excel

Множественная линейная регрессия — это метод, который мы можем использовать для понимания взаимосвязи между двумя или более независимыми переменными и переменной отклика .

В этом руководстве объясняется, как выполнить множественную линейную регрессию в Excel.

Примечание. Если у вас есть только одна независимая переменная, вам следует вместо этого выполнить простую линейную регрессию .

Пример: множественная линейная регрессия в Excel

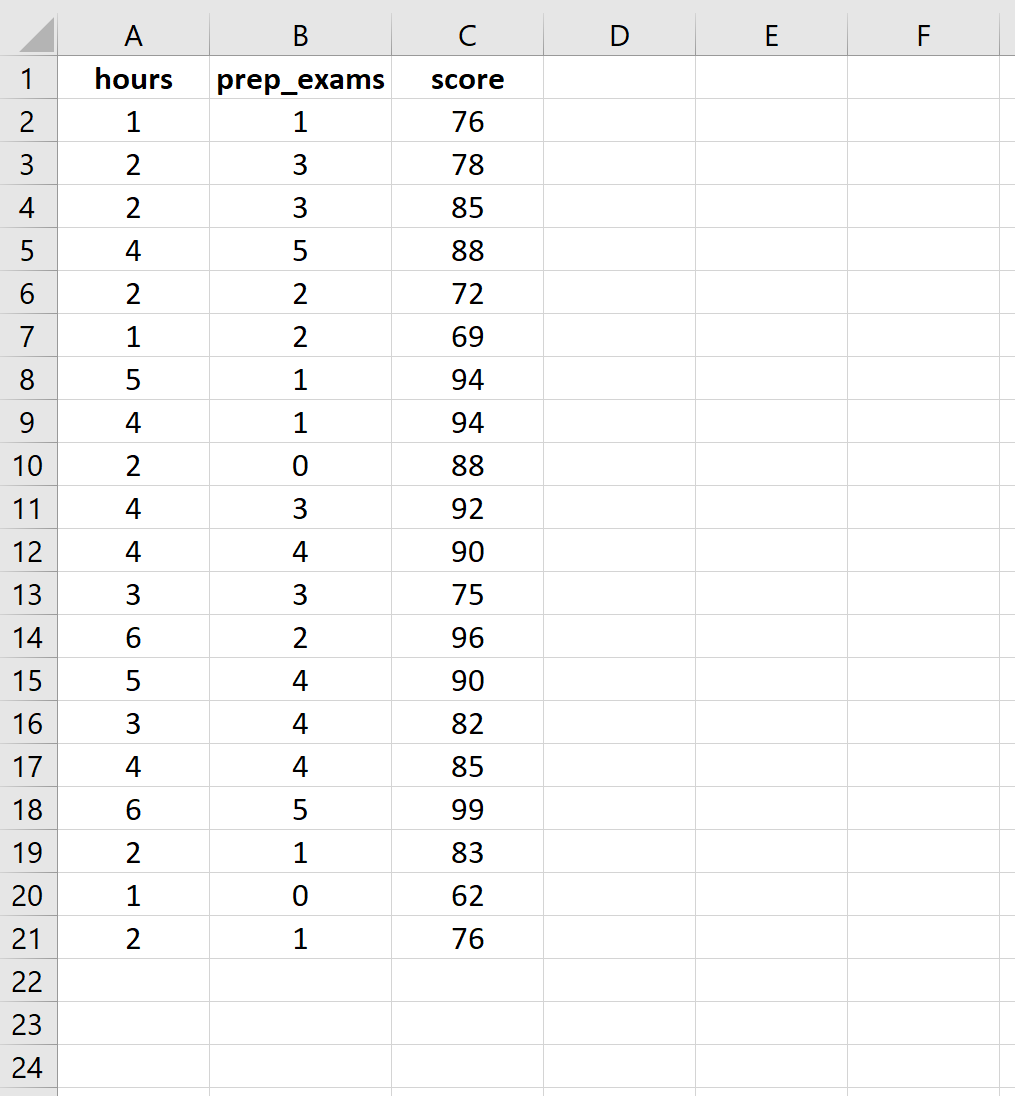

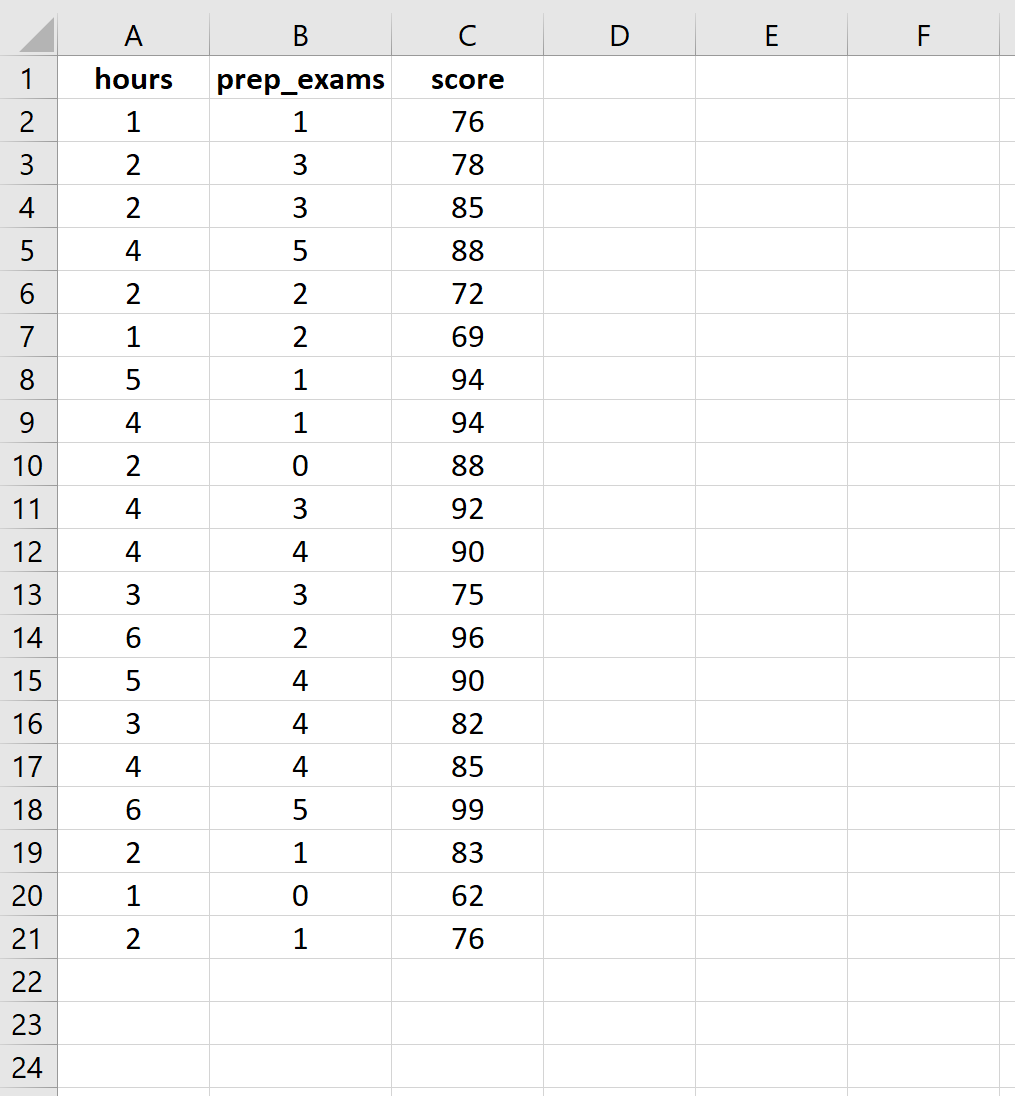

Предположим, мы хотим знать, влияет ли количество часов, потраченных на учебу, и количество сданных подготовительных экзаменов на балл, который студент получает на определенном вступительном экзамене в колледж.

Чтобы исследовать эту взаимосвязь, мы можем выполнить множественную линейную регрессию, используя часы обучения и подготовительные экзамены, взятые в качестве объясняющих переменных, и экзаменационный балл в качестве переменной ответа.

Выполните следующие шаги в Excel, чтобы провести множественную линейную регрессию.

Шаг 1: Введите данные.

Введите следующие данные для количества часов обучения, сданных подготовительных экзаменов и результатов экзаменов, полученных для 20 студентов:

Шаг 2: Выполните множественную линейную регрессию.

В верхней ленте Excel перейдите на вкладку « Данные » и нажмите « Анализ данных».Если вы не видите эту опцию, вам необходимо сначала установить бесплатный пакет инструментов анализа .

Как только вы нажмете « Анализ данных», появится новое окно. Выберите «Регрессия» и нажмите «ОК».

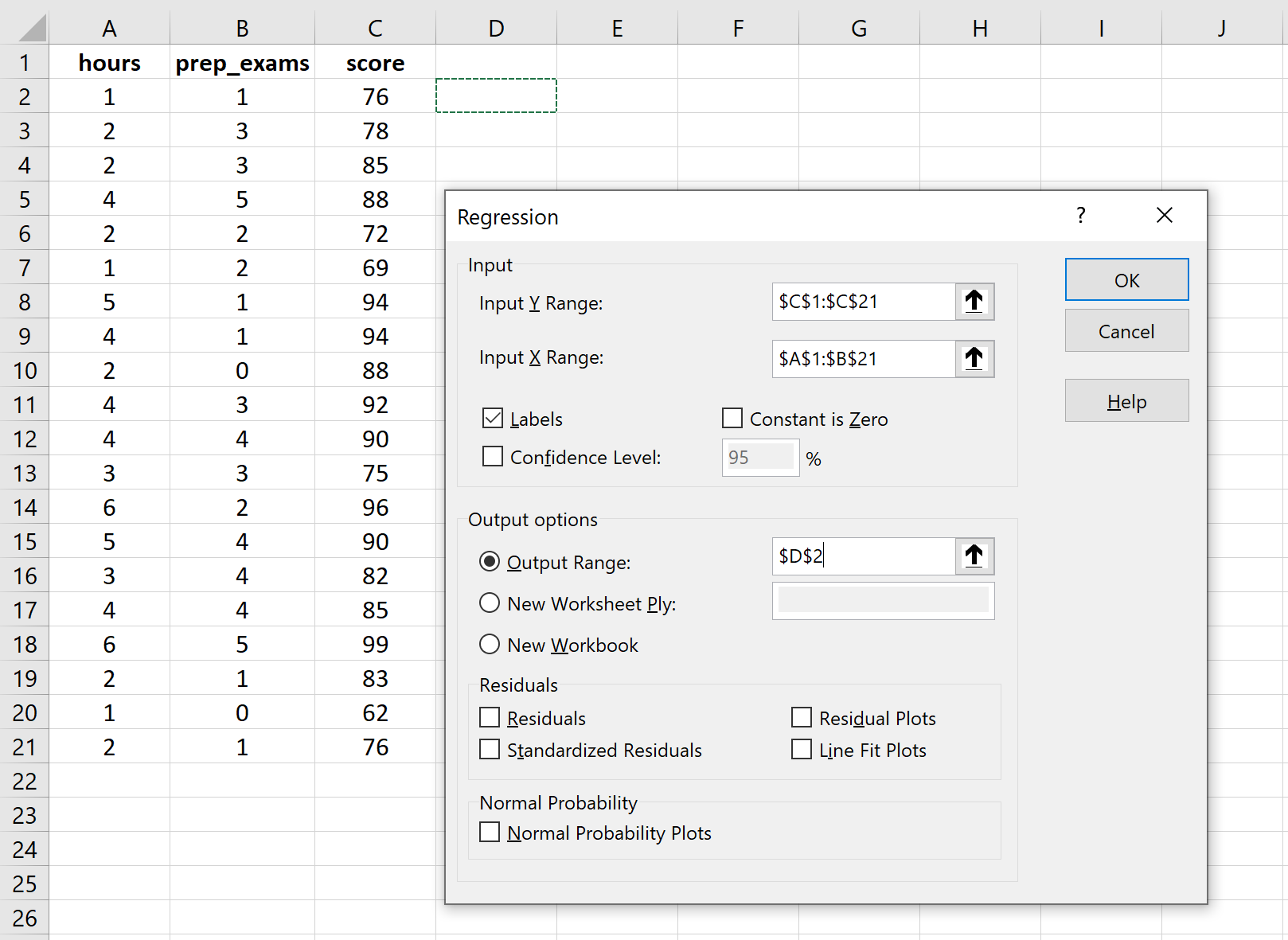

Для Input Y Range заполните массив значений для переменной ответа. Для Input X Range заполните массив значений для двух независимых переменных. Установите флажок рядом с Метки , чтобы Excel знал, что мы включили имена переменных во входные диапазоны. В поле Выходной диапазон выберите ячейку, в которой должны отображаться выходные данные регрессии. Затем нажмите ОК .

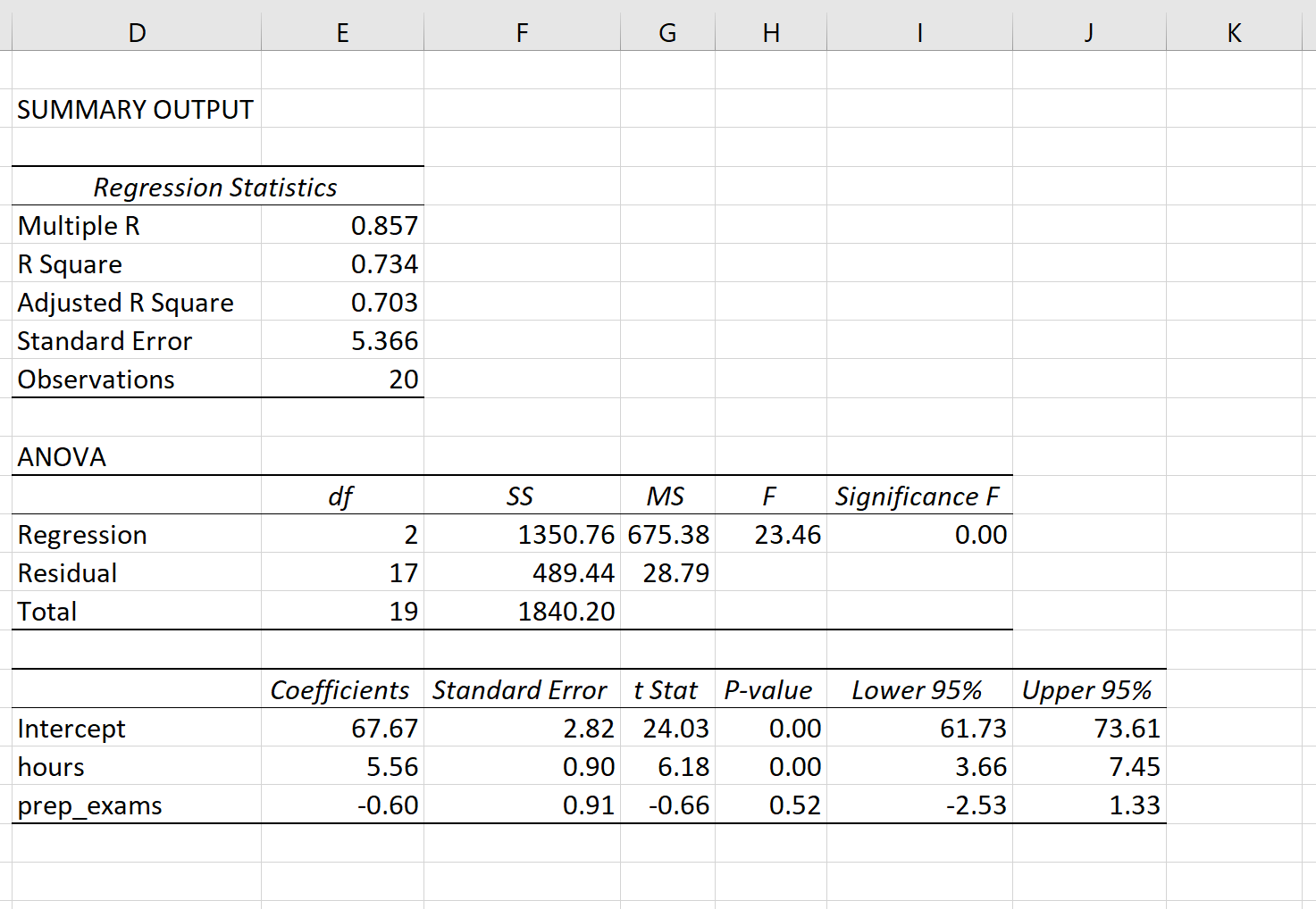

Автоматически появится следующий вывод:

Шаг 3: Интерпретируйте вывод.

Вот как интерпретировать наиболее релевантные числа в выводе:

R-квадрат: 0,734.Это известно как коэффициент детерминации. Это доля дисперсии переменной отклика, которая может быть объяснена объясняющими переменными. В этом примере 73,4% вариаций в экзаменационных баллах можно объяснить количеством часов обучения и количеством сданных подготовительных экзаменов.

Стандартная ошибка: 5,366.Это среднее расстояние, на которое наблюдаемые значения отходят от линии регрессии. В этом примере наблюдаемые значения отклоняются от линии регрессии в среднем на 5,366 единицы.

Ф: 23,46.Это общая F-статистика для регрессионной модели, рассчитанная как MS регрессии / остаточная MS.

Значение F: 0,0000.Это p-значение, связанное с общей статистикой F. Он говорит нам, является ли регрессионная модель в целом статистически значимой. Другими словами, он говорит нам, имеют ли объединенные две объясняющие переменные статистически значимую связь с переменной отклика. В этом случае p-значение меньше 0,05, что указывает на то, что независимые переменные количество часов обучения и сданных подготовительных экзаменов вместе имеют статистически значимую связь с экзаменационным баллом .

P-значения. Отдельные p-значения говорят нам, является ли каждая независимая переменная статистически значимой. Мы можем видеть, что изученные часы статистически значимы (p = 0,00), в то время как пройденные подготовительные экзамены (p = 0,52) не являются статистически значимыми при α = 0,05. Поскольку сданные подготовительные экзамены не являются статистически значимыми, мы можем принять решение удалить их из модели.

Коэффициенты: коэффициенты для каждой независимой переменной говорят нам о среднем ожидаемом изменении переменной отклика при условии, что другая независимая переменная остается постоянной. Например, ожидается, что за каждый дополнительный час, потраченный на учебу, средний экзаменационный балл увеличится на 5,56 при условии, что количество сданных подготовительных экзаменов останется неизменным.

Вот еще один способ подумать об этом: если учащийся А и учащийся Б сдают одинаковое количество подготовительных экзаменов, но учащийся А учится на один час больше, то ожидается, что учащийся А получит результат на 5,56 балла выше, чем учащийся Б.

Мы интерпретируем коэффициент для перехвата как означающий, что ожидаемая оценка экзамена для студента, который учится ноль часов и сдает нулевые подготовительные экзамены, составляет 67,67 .

Расчетное уравнение регрессии: мы можем использовать коэффициенты из выходных данных модели, чтобы создать следующее расчетное уравнение регрессии:

экзаменационный балл = 67,67 + 5,56*(часы) – 0,60*(подготовительные экзамены)

Мы можем использовать это оценочное уравнение регрессии, чтобы рассчитать ожидаемый балл экзамена для учащегося на основе количества часов, которые он изучает, и количества подготовительных экзаменов, которые он сдает. Например, студент, который занимается три часа и сдает один подготовительный экзамен, должен получить 83,75 балла:

экзаменационный балл = 67,67 + 5,56*(3) – 0,60*(1) = 83,75

Имейте в виду, что, поскольку пройденные подготовительные экзамены не были статистически значимыми (p = 0,52), мы можем решить удалить их, поскольку они не улучшают общую модель. В этом случае мы могли бы выполнить простую линейную регрессию, используя только часы изучения в качестве независимой переменной.

С результатами этого простого линейного регрессионного анализа можно ознакомиться здесь .

Дополнительные ресурсы

После выполнения множественной линейной регрессии есть несколько предположений, которые вы можете проверить, в том числе:

Источник

Корреляционно-регрессионный анализ в Excel: инструкция выполнения

Регрессионный и корреляционный анализ – статистические методы исследования. Это наиболее распространенные способы показать зависимость какого-либо параметра от одной или нескольких независимых переменных.

Ниже на конкретных практических примерах рассмотрим эти два очень популярные в среде экономистов анализа. А также приведем пример получения результатов при их объединении.

Регрессионный анализ в Excel

Показывает влияние одних значений (самостоятельных, независимых) на зависимую переменную. К примеру, как зависит количество экономически активного населения от числа предприятий, величины заработной платы и др. параметров. Или: как влияют иностранные инвестиции, цены на энергоресурсы и др. на уровень ВВП.

Результат анализа позволяет выделять приоритеты. И основываясь на главных факторах, прогнозировать, планировать развитие приоритетных направлений, принимать управленческие решения.

- линейной (у = а + bx);

- параболической (y = a + bx + cx 2 );

- экспоненциальной (y = a * exp(bx));

- степенной (y = a*x^b);

- гиперболической (y = b/x + a);

- логарифмической (y = b * 1n(x) + a);

- показательной (y = a * b^x).

Рассмотрим на примере построение регрессионной модели в Excel и интерпретацию результатов. Возьмем линейный тип регрессии.

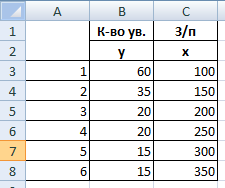

Задача. На 6 предприятиях была проанализирована среднемесячная заработная плата и количество уволившихся сотрудников. Необходимо определить зависимость числа уволившихся сотрудников от средней зарплаты.

Модель линейной регрессии имеет следующий вид:

Где а – коэффициенты регрессии, х – влияющие переменные, к – число факторов.

В нашем примере в качестве У выступает показатель уволившихся работников. Влияющий фактор – заработная плата (х).

В Excel существуют встроенные функции, с помощью которых можно рассчитать параметры модели линейной регрессии. Но быстрее это сделает надстройка «Пакет анализа».

Активируем мощный аналитический инструмент:

- Нажимаем кнопку «Офис» и переходим на вкладку «Параметры Excel». «Надстройки».

- Внизу, под выпадающим списком, в поле «Управление» будет надпись «Надстройки Excel» (если ее нет, нажмите на флажок справа и выберите). И кнопка «Перейти». Жмем.

- Открывается список доступных надстроек. Выбираем «Пакет анализа» и нажимаем ОК.

После активации надстройка будет доступна на вкладке «Данные».

Теперь займемся непосредственно регрессионным анализом.

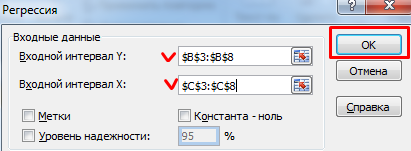

- Открываем меню инструмента «Анализ данных». Выбираем «Регрессия».

- Откроется меню для выбора входных значений и параметров вывода (где отобразить результат). В полях для исходных данных указываем диапазон описываемого параметра (У) и влияющего на него фактора (Х). Остальное можно и не заполнять.

- После нажатия ОК, программа отобразит расчеты на новом листе (можно выбрать интервал для отображения на текущем листе или назначить вывод в новую книгу).

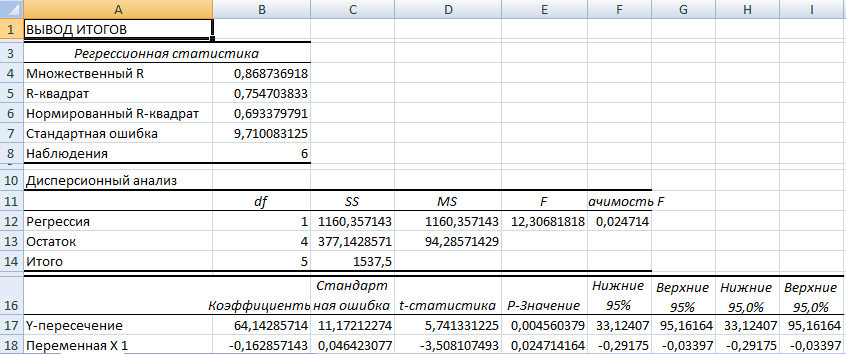

В первую очередь обращаем внимание на R-квадрат и коэффициенты.

R-квадрат – коэффициент детерминации. В нашем примере – 0,755, или 75,5%. Это означает, что расчетные параметры модели на 75,5% объясняют зависимость между изучаемыми параметрами. Чем выше коэффициент детерминации, тем качественнее модель. Хорошо – выше 0,8. Плохо – меньше 0,5 (такой анализ вряд ли можно считать резонным). В нашем примере – «неплохо».

Коэффициент 64,1428 показывает, каким будет Y, если все переменные в рассматриваемой модели будут равны 0. То есть на значение анализируемого параметра влияют и другие факторы, не описанные в модели.

Коэффициент -0,16285 показывает весомость переменной Х на Y. То есть среднемесячная заработная плата в пределах данной модели влияет на количество уволившихся с весом -0,16285 (это небольшая степень влияния). Знак «-» указывает на отрицательное влияние: чем больше зарплата, тем меньше уволившихся. Что справедливо.

Корреляционный анализ в Excel

Корреляционный анализ помогает установить, есть ли между показателями в одной или двух выборках связь. Например, между временем работы станка и стоимостью ремонта, ценой техники и продолжительностью эксплуатации, ростом и весом детей и т.д.

Если связь имеется, то влечет ли увеличение одного параметра повышение (положительная корреляция) либо уменьшение (отрицательная) другого. Корреляционный анализ помогает аналитику определиться, можно ли по величине одного показателя предсказать возможное значение другого.

Коэффициент корреляции обозначается r. Варьируется в пределах от +1 до -1. Классификация корреляционных связей для разных сфер будет отличаться. При значении коэффициента 0 линейной зависимости между выборками не существует.

Рассмотрим, как с помощью средств Excel найти коэффициент корреляции.

Для нахождения парных коэффициентов применяется функция КОРРЕЛ.

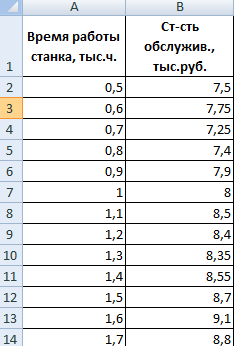

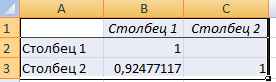

Задача: Определить, есть ли взаимосвязь между временем работы токарного станка и стоимостью его обслуживания.

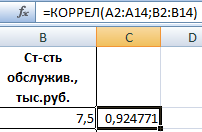

Ставим курсор в любую ячейку и нажимаем кнопку fx.

- В категории «Статистические» выбираем функцию КОРРЕЛ.

- Аргумент «Массив 1» — первый диапазон значений – время работы станка: А2:А14.

- Аргумент «Массив 2» — второй диапазон значений – стоимость ремонта: В2:В14. Жмем ОК.

Чтобы определить тип связи, нужно посмотреть абсолютное число коэффициента (для каждой сферы деятельности есть своя шкала).

Для корреляционного анализа нескольких параметров (более 2) удобнее применять «Анализ данных» (надстройка «Пакет анализа»). В списке нужно выбрать корреляцию и обозначить массив. Все.

Полученные коэффициенты отобразятся в корреляционной матрице. Наподобие такой:

Корреляционно-регрессионный анализ

На практике эти две методики часто применяются вместе.

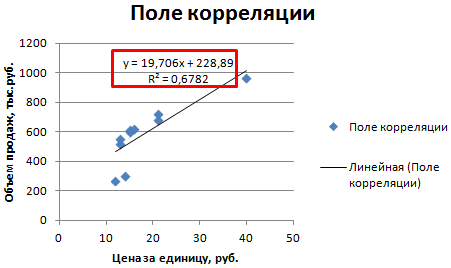

- Строим корреляционное поле: «Вставка» — «Диаграмма» — «Точечная диаграмма» (дает сравнивать пары). Диапазон значений – все числовые данные таблицы.

- Щелкаем левой кнопкой мыши по любой точке на диаграмме. Потом правой. В открывшемся меню выбираем «Добавить линию тренда».

- Назначаем параметры для линии. Тип – «Линейная». Внизу – «Показать уравнение на диаграмме».

- Жмем «Закрыть».

Теперь стали видны и данные регрессионного анализа.

Источник