Рисунок 4 Результат вычисления функции ЛИНЕЙН

Получили уровнение регрессии:

Делаем вывод: С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

Означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х — среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

По вычисленному коэффициенту детерминации можно рассчитать коэффициент корреляции:  .

.

Связь оценивается как тесная.

4. С помощью среднего (общего) коэффициента эластичности определим силу влияния фактора на результат.

Для уравнения прямой средний (общий) коэффициент эластичности определим по формуле:

Средние значения найдём, выделив область ячеек со значениями х, и выберем Формулы / Автосумма / Среднее , и то же самое произведём со значениями у.

Рисунок 5 Расчёт средних значений функции и аргумент

Таким образом, при изменении среднедушевого прожиточного минимума на 1% от своего среднего значения среднедневная заработная плата изменится в среднем на 0,51%.

С помощью инструмента анализа данных Регрессия можно получить:

— результаты регрессионной статистики,

— результаты дисперсионного анализа,

— результаты доверительных интервалов,

— остатки и графики подбора линии регрессии,

— остатки и нормальную вероятность.

Порядок действий следующий:

1) проверьте доступ к Пакету анализа . В главном меню последовательно выберите: Файл/Параметры/Надстройки .

2) В раскрывающемся списке Управление выберите пункт Надстройки Excel и нажмите кнопку Перейти.

3) В окне Надстройки установите флажок Пакет анализа , а затем нажмите кнопку ОК .

Если Пакет анализа отсутствует в списке поля Доступные надстройки , нажмите кнопку Обзор , чтобы выполнить поиск.

Если выводится сообщение о том, что пакет анализа не установлен на компьютере, нажмите кнопку Да , чтобы установить его.

4) В главном меню последовательно выберите: Данные / Анализ данных / Инструменты анализа / Регрессия , а затем нажмите кнопку ОК .

5) Заполните диалоговое окно ввода данных и параметров вывода:

Входной интервал Y — диапазон, содержащий данные результативного признака;

Входной интервал X — диапазон, содержащий данные факторного признака;

Метки — флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа — ноль — флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал — достаточно указать левую верхнюю ячейку будущего диапазона;

6) Новый рабочий лист — можно задать произвольное имя нового листа.

Затем нажмите кнопку ОК .

Рисунок 6 Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных задачи представлены на рисунке 7.

Рисунок 7 Результат применения инструмента регрессия

5. Оценим с помощью средней ошибки аппроксимации качество уравнений. Воспользуемся результатами регрессионного анализа представленного на Рисунке 8.

Рисунок 8 Результат применения инструмента регрессия «Вывод остатка»

Составим новую таблицу как показано на рисунке 9. В графе С рассчитаем относительную ошибку аппроксимации по формуле:

Рисунок 9 Расчёт средней ошибки аппроксимации

Средняя ошибка аппроксимации рассчитывается по формуле:

Качество построенной модели оценивается как хорошее, так как не превышает 8 — 10%.

6. Из таблицы с регрессионной статистикой (Рисунок 4) выпишем фактическое значение F-критерия Фишера:

Поскольку  при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

8. Оценку статистической значимости параметров регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н 0 о статистически незначимом отличии показателей от нуля:

.

.

для числа степеней свободы

для числа степеней свободы

На рисунке 7 имеются фактические значения t-статистики:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

где  — случайная ошибка коэффициента корреляции.

— случайная ошибка коэффициента корреляции.

Данные для расчёта возьмём из таблицы на Рисунке 7.

Фактические значения t-статистики превосходят табличные значения:

Поэтому гипотеза Н 0 отклоняется, то есть параметры регрессии и коэффициент корреляции не случайно отличаются от нуля, а статистически значимы.

Доверительный интервал для параметра a определяется как

Для параметра a 95%-ные границы как показано на рисунке 7 составили:

Доверительный интервал для коэффициента регрессии определяется как

Для коэффициента регрессии b 95%-ные границы как показано на рисунке 7 составили:

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

Тогда прогнозное значение прожиточного минимума составит:

Ошибку прогноза рассчитаем по формуле:

где

Дисперсию посчитаем также с помощью ППП Excel. Для этого:

1) Активизируйте Мастер функций : в главном меню выберете Формулы / Вставить функцию .

3) Заполните диапазон, содержащий числовые данные факторного признака. Нажмите ОК .

Рисунок 10 Расчёт дисперсии

Получили значение дисперсии

Для подсчёта остаточной дисперсии на одну степень свободы воспользуемся результатами дисперсионного анализа как показано на Рисунке 7.

Доверительные интервалы прогноза индивидуальных значений у при с вероятностью 0,95 определяются выражением:

Интервал достаточно широк, прежде всего, за счёт малого объёма наблюдений. В целом выполненный прогноз среднемесячной заработной платы оказался надёжным.

Условие задачи взято из: Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. — М.: Финансы и статистика, 2003. — 192 с.: ил.

Для общей оценки качества построенной эконометрической определяются такие характеристики как коэффициент детерминации, индекс корреляции, средняя относительная ошибка аппроксимации, а также проверяется значимость уравнения регрессии с помощью F -критерия Фишера. Перечисленные характеристики являются достаточно универсальными и могут применяться как для линейных, так и для нелинейных моделей, а также моделей с двумя и более факторными переменными. Определяющее значение при вычислении всех перечисленных характеристик качества играет ряд остатков ε i , который вычисляется путем вычитания из фактических (полученных по наблюдениям) значений исследуемого признака y i значений, рассчитанных по уравнению модели y рi .

показывает, какая доля изменения исследуемого признака учтена в модели. Другими словами коэффициент детерминации показывает, какая часть изменения исследуемой переменной может быть вычислена, исходя из изменений включённых в модель факторных переменных с помощью выбранного типа функции, связывающей факторные переменные и исследуемый признак в уравнении модели.

Коэффициент детерминации R 2 может принимать значения от 0 до 1. Чем ближе коэффициент детерминации R 2 к единице, тем лучше качество модели.

Индекс корреляции можно легко вычислить, зная коэффициент детерминации:

Индекс корреляции R характеризует тесноту выбранного при построении модели типа связи между учтёнными в модели факторами и исследуемой переменной. В случае линейной парной регрессии его значение по абсолютной величине совпадает с коэффициентом парной корреляции r (x, y) , который мы рассмотрели ранее, и характеризует тесноту линейной связи между x и y . Значения индекса корреляции, очевидно, также лежат в интервале от 0 до 1. Чем ближе величина R к единице, тем теснее выбранный вид функции связывает между собой факторные переменные и исследуемый признак, тем лучше качество модели.

(2.11)

(2.11)

выражается в процентах и характеризует точность модели. Приемлимая точность модели при решении практических задач может определяться, исходя из соображений экономической целесообразности с учётом конкретной ситуации. Широко применяется критерий, в соответствии с которым точность считается удовлетворительной, если средняя относительная погрешность меньше 15%. Если E отн.ср. меньше 5%, то говорят, что модель имеет высокую точность. Не рекомендуется применять для анализа и прогноза модели с неудовлетворительной точностью, то есть, когда E отн.ср. больше 15%.

F-критерий Фишера используется для оценки значимости уравнения регрессии. Расчётное значение F-критерия определяется из соотношения:

. (2.12)

. (2.12)

Критическое значение F -критерия определяется по таблицам при заданном уровне значимости α и степенях свободы (можно использовать функцию FРАСПОБР в Excel). Здесь, по-прежнему, m – число факторов, учтённых в модели, n – количество наблюдений. Если расчётное значение больше критического, то уравнение модели признаётся значимым. Чем больше расчётное значение F -критерия, тем лучше качество модели.

Определим характеристики качества построенной нами линейной модели для Примера 1 . Воспользуемся данными Таблицы 2. Коэффициент детерминации :

Следовательно, в рамках линейной модели изменение объёма продаж на 90,1% объясняется изменением температуры воздуха.

.

.

Значение индекса корреляции в случае парной линейной модели как мы видим, действительно по модулю равно коэффициенту корреляции между соответствующими переменными (объём продаж и температура). Поскольку полученное значение достаточно близко к единице, то можно сделать вывод о наличии тесной линейной связи между исследуемой переменной (объём продаж) и факторной переменноё (температура).

Критическое значение F кр при α = 0,1; ν 1 =1; ν 2 =7-1-1=5 равно 4,06. Расчётное значение F -критерия больше табличного, следовательно, уравнение модели является значимым.

Средняя относительная ошибка аппроксимации

Построенная линейная модель парной регрессии имеет неудовлетворительную точность (>15%), и её не рекомендуется использовать для анализа и прогнозирования.

В итоге, несмотря на то, что большинство статистических характеристик удовлетворяют предъявляемым к ним критериям, линейная модель парной регрессии непригодна для прогнозирования объёма продаж в зависимости от температуры воздуха. Нелинейный характер зависимости между указанными переменными по данным наблюдений достаточно хорошо виден на Рис.1. Проведённый анализ это подтвердил.

Среди различных методов прогнозирования нельзя не выделить аппроксимацию. С её помощью можно производить приблизительные подсчеты и вычислять планируемые показатели, путем замены исходных объектов на более простые. В Экселе тоже существует возможность использования данного метода для прогнозирования и анализа. Давайте рассмотрим, как этот метод можно применить в указанной программе встроенными инструментами.

Наименование данного метода происходит от латинского слова proxima – «ближайшая» Именно приближение путем упрощения и сглаживания известных показателей, выстраивание их в тенденцию и является его основой. Но данный метод можно использовать не только для прогнозирования, но и для исследования уже имеющихся результатов. Ведь аппроксимация является, по сути, упрощением исходных данных, а упрощенный вариант исследовать легче.

Главный инструмент, с помощью которого проводится сглаживания в Excel – это построение линии тренда. Суть состоит в том, что на основе уже имеющихся показателей достраивается график функции на будущие периоды. Основное предназначение линии тренда, как не трудно догадаться, это составление прогнозов или выявление общей тенденции.

Но она может быть построена с применением одного из пяти видов аппроксимации:

- Линейной;

- Экспоненциальной;

- Логарифмической;

- Полиномиальной;

- Степенной.

Рассмотрим каждый из вариантов более подробно в отдельности.

Способ 1: линейное сглаживание

Прежде всего, давайте рассмотрим самый простой вариант аппроксимации, а именно с помощью линейной функции. На нем мы остановимся подробнее всего, так как изложим общие моменты характерные и для других способов, а именно построение графика и некоторые другие нюансы, на которых при рассмотрении последующих вариантов уже останавливаться не будем.

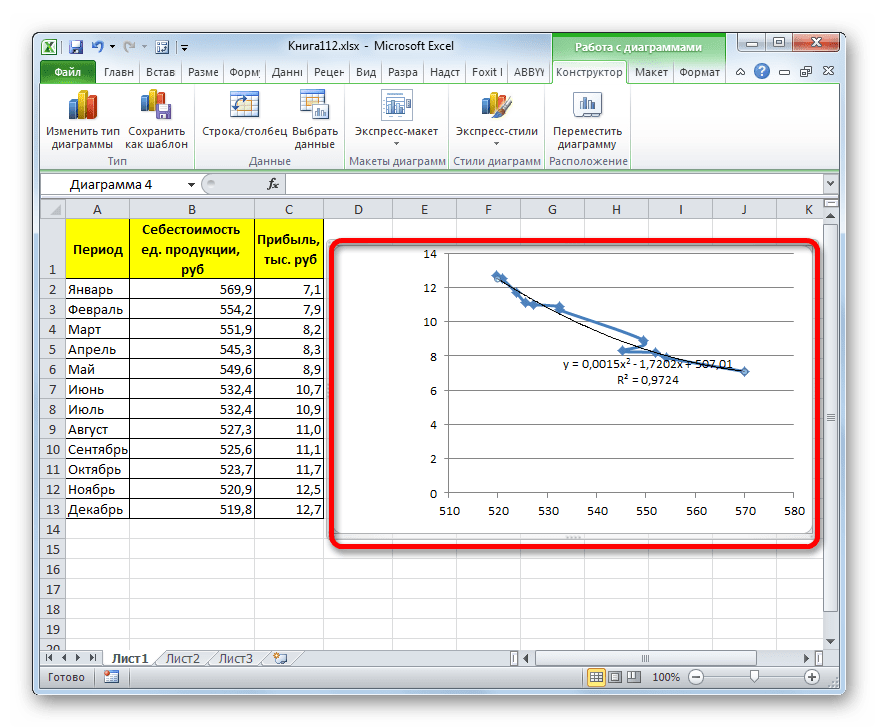

Прежде всего, построим график, на основании которого будем проводить процедуру сглаживания. Для построения графика возьмем таблицу, в которой помесячно указана себестоимость единицы продукции, производимой предприятием, и соответствующая прибыль в данном периоде. Графическая функция, которую мы построим, будет отображать зависимость увеличения прибыли от уменьшения себестоимости продукции.

Сглаживание, которое используется в данном случае, описывается следующей формулой:

В конкретно нашем случае формула принимает такой вид:

Величина достоверности аппроксимации у нас равна 0,9418 , что является довольно приемлемым итогом, характеризующим сглаживание, как достоверное.

Способ 2: экспоненциальная аппроксимация

Теперь давайте рассмотрим экспоненциальный тип аппроксимации в Эксель.

Общий вид функции сглаживания при этом такой:

где e – это основание натурального логарифма.

В конкретно нашем случае формула приняла следующую форму:

Способ 3: логарифмическое сглаживание

Теперь настала очередь рассмотреть метод логарифмической аппроксимации.

В общем виде формула сглаживания выглядит так:

где ln – это величина натурального логарифма. Отсюда и наименование метода.

В нашем случае формула принимает следующий вид:

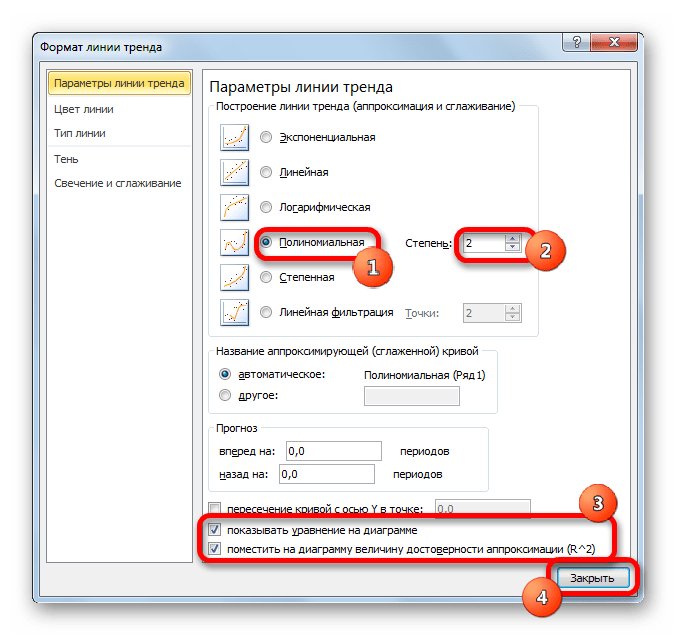

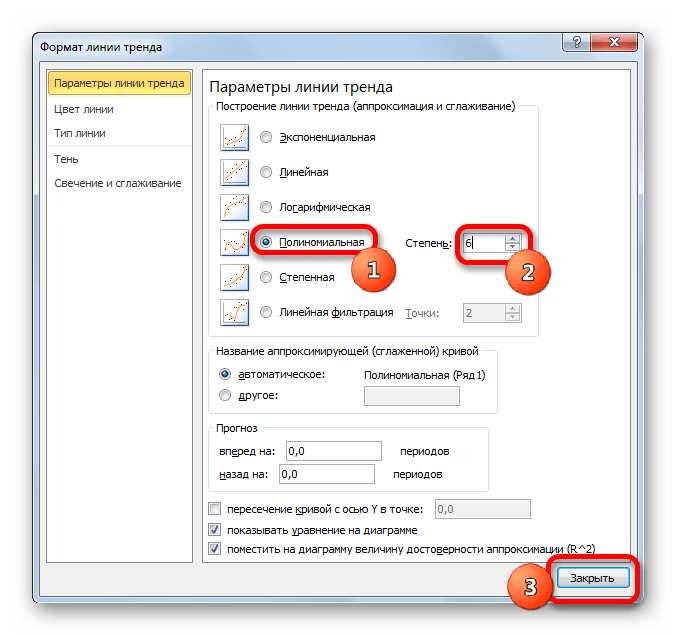

Способ 4: полиномиальное сглаживание

Настал черед рассмотреть метод полиномиального сглаживания.

Формула, которая описывает данный тип сглаживания, приняла следующий вид:

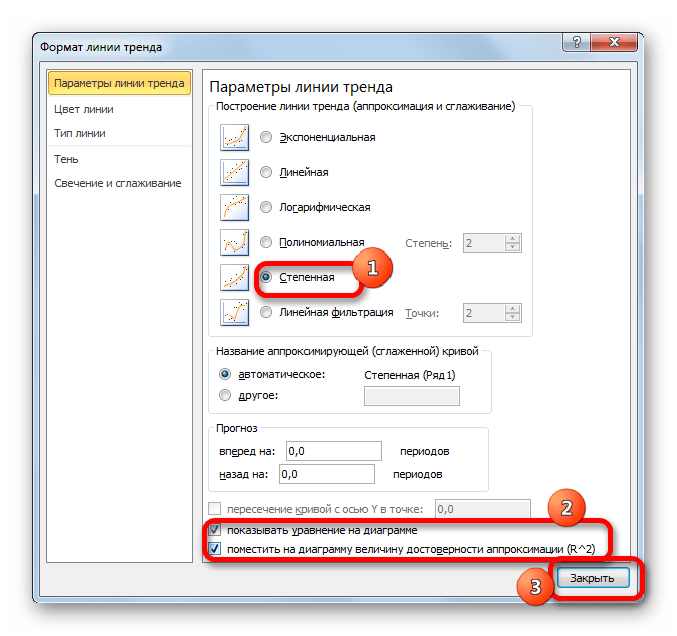

Способ 5: степенное сглаживание

В завершении рассмотрим метод степенной аппроксимации в Excel.

Данный способ эффективно используется в случаях интенсивного изменения данных функции. Важно учесть, что этот вариант применим только при условии, что функция и аргумент не принимают отрицательных или нулевых значений.

Общая формула, описывающая данный метод имеет такой вид:

В конкретно нашем случае она выглядит так:

Как видим, при использовании конкретных данных, которые мы применяли для примера, наибольший уровень достоверности показал метод полиномиальной аппроксимации с полиномом в шестой степени (0,9844 ), наименьший уровень достоверности у линейного метода (0,9418 ). Но это совсем не значит, что такая же тенденция будет при использовании других примеров. Нет, уровень эффективности у приведенных выше методов может значительно отличаться, в зависимости от конкретного вида функции, для которой будет строиться линия тренда. Поэтому, если для этой функции выбранный метод наиболее эффективен, то это совсем не означает, что он также будет оптимальным и в другой ситуации.

Если вы пока не можете сразу определить, основываясь на вышеприведенных рекомендациях, какой вид аппроксимации подойдет конкретно в вашем случае, то есть смысл попробовать все методы. После построения линии тренда и просмотра её уровня достоверности можно будет выбрать оптимальный вариант.

Контрольная работа: Парная регрессия

Смысл регрессионного анализа – построение функциональных зависимостей между двумя группами переменных величин Х1 , Х2 , … Хр и Y. При этом речь идет о влиянии переменных Х (это будут аргументы функций) на значения переменной Y (значение функции). Переменные Х мы будем называть факторами, а Y – откликом.

Наиболее простой случай – установление зависимости одного отклика y от одного фактора х. Такой случай называется парной (простой) регрессией.

Парная регрессия – уравнение связи двух переменных у иx :

,

,

где у – зависимая переменная (результативный признак);

х – независимая, объясняющая переменная (признак-фактор).

Различают линейные и нелинейные регрессии.

Линейная регрессия: .

.

Нелинейные регрессии делятся на два класса: регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, и регрессии, нелинейные по оцениваемым параметрам.

Регрессии, нелинейные по объясняющим переменным:

• полиномы разных степеней

•равносторонняя гипербола

Регрессии, нелинейные по оцениваемым параметрам:

• степенная  ;

;

• показательная

• экспоненциальная

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических  минимальна, т.е.

минимальна, т.е.

Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система относительно а и b :

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

Тесноту связи изучаемых явлений оценивает линейный коэффициент парной корреляции  для линейной регрессии

для линейной регрессии

и индекс корреляции  — для нелинейной регрессии (

— для нелинейной регрессии ( ):

):

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а также средняя ошибка аппроксимации.

Средняя ошибка аппроксимации – среднее отклонение расчетных значений от фактических:

Допустимый предел значений  – не более 8 – 10%.

– не более 8 – 10%.

Средний коэффициент эластичности  показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора x на 1% от своего среднего значения:

показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора x на 1% от своего среднего значения:

Задача дисперсионного анализа состоит в анализе дисперсии зависимой переменной:

где  – общая сумма квадратов отклонений;

– общая сумма квадратов отклонений;

– сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

– сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

–остаточная сумма квадратов отклонений.

–остаточная сумма квадратов отклонений.

Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака у характеризует коэффициент (индекс) детерминации R 2 :

Коэффициент детерминации – квадрат коэффициента или индекса корреляции.

F -тест – оценивание качества уравнения регрессии – состоит в проверке гипотезы Но о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического Fфакт и критического (табличного) Fтабл значений F -критерия Фишера. F факт определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

п – число единиц совокупности;

т – число параметров при переменных х.

Fтабл – это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости а. Уровень значимости а – вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно а принимается равной 0,05 или 0,01.

Если Fтабл Fфакт , то гипотеза Н0 не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитываются t -критерий Стьюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Н0 о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки:

Случайные ошибки параметров линейной регрессии и коэффициента корреляции определяются по формулам:

Сравнивая фактическое и критическое (табличное) значения t-статистики – tтабл и tфакт – принимаем или отвергаем гипотезу Hо .

Связь между F-критерием Фишера и t-статистикой Стьюдента выражается равенством

Если tтабл tфакт , то гипотеза Но не отклоняется и признается случайная природа формирования a , b или .

Для расчета доверительного интервала определяем предельную ошибку ∆ для каждого показателя:

Формулы для расчета доверительных интервалов имеют следующий вид:

Если в границы доверительного интервала попадает ноль, т.е. нижняя граница отрицательна, а верхняя положительна, то оцениваемый параметр принимается нулевым, так как он не может одновременно принимать и положительное, и отрицательное значения.

Прогнозное значение  определяется путем подстановки в уравнение регрессии

определяется путем подстановки в уравнение регрессии  соответствующего (прогнозного) значения

соответствующего (прогнозного) значения  . Вычисляется средняя стандартная ошибка прогноза

. Вычисляется средняя стандартная ошибка прогноза  :

:

где

где

и строится доверительный интервал прогноза:

где

где

По 22 регионам страны изучается зависимость розничной продажи телевизоров, y от среднедушевых денежных доходов в месяц, x (табл. 1):

| Название: Парная регрессия Раздел: Рефераты по математике Тип: контрольная работа Добавлен 13:41:57 15 апреля 2011 Похожие работы Просмотров: 3780 Комментариев: 22 Оценило: 4 человек Средний балл: 4.5 Оценка: неизвестно Скачать |

| № региона | X | Y |

| 1,000 | 2,800 | 28,000 |

| 2,000 | 2,400 | 21,300 |

| 3,000 | 2,100 | 21,000 |

| 4,000 | 2,600 | 23,300 |

| 5,000 | 1,700 | 15,800 |

| 6,000 | 2,500 | 21,900 |

| 7,000 | 2,400 | 20,000 |

| 8,000 | 2,600 | 22,000 |

| 9,000 | 2,800 | 23,900 |

| 10,000 | 2,600 | 26,000 |

| 11,000 | 2,600 | 24,600 |

| 12,000 | 2,500 | 21,000 |

| 13,000 | 2,900 | 27,000 |

| 14,000 | 2,600 | 21,000 |

| 15,000 | 2,200 | 24,000 |

| 16,000 | 2,600 | 34,000 |

| 17,000 | 3,300 | 31,900 |

| 19,000 | 3,900 | 33,000 |

| 20,000 | 4,600 | 35,400 |

| 21,000 | 3,700 | 34,000 |

| 22,000 | 3,400 | 31,000 |

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. С помощью среднего (общего) коэффициента эластичности дайте сравнительную оценку силы связи фактора с результатом.

5. Качество уравнений оцените с помощью средней ошибки аппроксимации.

6. С помощью F-критерия Фишера определите статистическую надежность результатов регрессионного моделирования. Выберите лучшее уравнение регрессии и дайте его обоснование.

7. Рассчитайте прогнозное значение результата по линейному уравнению регрессии, если прогнозное значение фактора увеличится на 7% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости α=0,05.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

1. Поле корреляции для:

· Линейной регрессии y=a+b*x:

Гипотеза о форме связи: чем больше размер среднедушевого денежного дохода в месяц (факторный признак), тем больше при прочих равных условиях розничная продажа телевизоров (результативный признак). В данной модели параметр b называется коэффициентом регрессии и показывает, насколько в среднем отклоняется величина результативного признака у при отклонении величины факторного признаках на одну единицу.

· Степенной регрессии  :

:

Гипотеза о форме связи : степенная функция имеет вид Y=ax b .

Параметр b степенного уравнения называется показателем эластичности и указывает, на сколько процентов изменится у при возрастании х на 1%. При х = 1 a = Y.

· Экспоненциальная регрессия  :

:

· Равносторонняя гипербола  :

:

Гипотеза о форме связи: В ряде случаев обратная связь между факторным и результативным признаками может быть выражена уравнением гиперболы: Y=a+b/x.

· Обратная гипербола  :

:

· Полулогарифмическая регрессия  :

:

2. Рассчитайте параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий.

· Рассчитаем параметры уравнений линейной парной регрессии. Для расчета параметров a и b линейной регрессии y=a+b*x решаем систему нормальных уравнений относительно a и b:

По исходным данным рассчитываем ∑y, ∑x, ∑yx, ∑x 2 , ∑y 2 (табл. 2):

| № региона | X | Y | XY | X^2 | Y^2 | Y^cp | Y-Y^cp | Ai |

| 1 | 2,800 | 28,000 | 78,400 | 7,840 | 784,000 | 25,719 | 2,281 | 0,081 |

| 2 | 2,400 | 21,300 | 51,120 | 5,760 | 453,690 | 22,870 | -1,570 | 0,074 |

| 3 | 2,100 | 21,000 | 44,100 | 4,410 | 441,000 | 20,734 | 0,266 | 0,013 |

| 4 | 2,600 | 23,300 | 60,580 | 6,760 | 542,890 | 24,295 | -0,995 | 0,043 |

| 5 | 1,700 | 15,800 | 26,860 | 2,890 | 249,640 | 17,885 | -2,085 | 0,132 |

| 6 | 2,500 | 21,900 | 54,750 | 6,250 | 479,610 | 23,582 | -1,682 | 0,077 |

| 7 | 2,400 | 20,000 | 48,000 | 5,760 | 400,000 | 22,870 | -2,870 | 0,144 |

| 8 | 2,600 | 22,000 | 57,200 | 6,760 | 484,000 | 24,295 | -2,295 | 0,104 |

| 9 | 2,800 | 23,900 | 66,920 | 7,840 | 571,210 | 25,719 | -1,819 | 0,076 |

| 10 | 2,600 | 26,000 | 67,600 | 6,760 | 676,000 | 24,295 | 1,705 | 0,066 |

| 11 | 2,600 | 24,600 | 63,960 | 6,760 | 605,160 | 24,295 | 0,305 | 0,012 |

| 12 | 2,500 | 21,000 | 52,500 | 6,250 | 441,000 | 23,582 | -2,582 | 0,123 |

| 13 | 2,900 | 27,000 | 78,300 | 8,410 | 729,000 | 26,431 | 0,569 | 0,021 |

| 14 | 2,600 | 21,000 | 54,600 | 6,760 | 441,000 | 24,295 | -3,295 | 0,157 |

| 15 | 2,200 | 24,000 | 52,800 | 4,840 | 576,000 | 21,446 | 2,554 | 0,106 |

| 16 | 2,600 | 34,000 | 88,400 | 6,760 | 1156,000 | 24,295 | 9,705 | 0,285 |

| 17 | 3,300 | 31,900 | 105,270 | 10,890 | 1017,610 | 29,280 | 2,620 | 0,082 |

| 19 | 3,900 | 33,000 | 128,700 | 15,210 | 1089,000 | 33,553 | -0,553 | 0,017 |

| 20 | 4,600 | 35,400 | 162,840 | 21,160 | 1253,160 | 38,539 | -3,139 | 0,089 |

| 21 | 3,700 | 34,000 | 125,800 | 13,690 | 1156,000 | 32,129 | 1,871 | 0,055 |

| 22 | 3,400 | 31,000 | 105,400 | 11,560 | 961,000 | 29,992 | 1,008 | 0,033 |

| Итого | 58,800 | 540,100 | 1574,100 | 173,320 | 14506,970 | 540,100 | 0,000 | |

| сред значение | 2,800 | 25,719 | 74,957 | 8,253 | 690,808 | 0,085 | ||

| станд. откл | 0,643 | 5,417 |

Система нормальных уравнений составит:

Ур-ие регрессии: = 5,777+7,122∙x. Данное уравнение показывает, что с увеличением среднедушевого денежного дохода в месяц на 1 тыс. руб. доля розничных продаж телевизоров повышается в среднем на 7,12%.

Ур-ие регрессии: = 5,777+7,122∙x. Данное уравнение показывает, что с увеличением среднедушевого денежного дохода в месяц на 1 тыс. руб. доля розничных продаж телевизоров повышается в среднем на 7,12%.

· Рассчитаем параметры уравнений степенной парной регрессии. Построению степенной модели  предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

где

где

Для расчетов используем данные табл. 3:

| № рег | X | Y | XY | X^2 | Y^2 | Yp^cp | y^cp |

| 1 | 1,030 | 3,332 | 3,431 | 1,060 | 11,104 | 3,245 | 25,67072 |

| 2 | 0,875 | 3,059 | 2,678 | 0,766 | 9,356 | 3,116 | 22,56102 |

| 3 | 0,742 | 3,045 | 2,259 | 0,550 | 9,269 | 3,004 | 20,17348 |

| 4 | 0,956 | 3,148 | 3,008 | 0,913 | 9,913 | 3,183 | 24,12559 |

| 5 | 0,531 | 2,760 | 1,465 | 0,282 | 7,618 | 2,827 | 16,90081 |

| 6 | 0,916 | 3,086 | 2,828 | 0,840 | 9,526 | 3,150 | 23,34585 |

| 7 | 0,875 | 2,996 | 2,623 | 0,766 | 8,974 | 3,116 | 22,56102 |

| 8 | 0,956 | 3,091 | 2,954 | 0,913 | 9,555 | 3,183 | 24,12559 |

| 9 | 1,030 | 3,174 | 3,268 | 1,060 | 10,074 | 3,245 | 25,67072 |

| 10 | 0,956 | 3,258 | 3,113 | 0,913 | 10,615 | 3,183 | 24,12559 |

| 11 | 0,956 | 3,203 | 3,060 | 0,913 | 10,258 | 3,183 | 24,12559 |

| 12 | 0,916 | 3,045 | 2,790 | 0,840 | 9,269 | 3,150 | 23,34585 |

| 13 | 1,065 | 3,296 | 3,509 | 1,134 | 10,863 | 3,275 | 26,4365 |

| 14 | 0,956 | 3,045 | 2,909 | 0,913 | 9,269 | 3,183 | 24,12559 |

| 15 | 0,788 | 3,178 | 2,506 | 0,622 | 10,100 | 3,043 | 20,97512 |

| 16 | 0,956 | 3,526 | 3,369 | 0,913 | 12,435 | 3,183 | 24,12559 |

| 17 | 1,194 | 3,463 | 4,134 | 1,425 | 11,990 | 3,383 | 29,4585 |

| 19 | 1,361 | 3,497 | 4,759 | 1,852 | 12,226 | 3,523 | 33,88317 |

| 20 | 1,526 | 3,567 | 5,443 | 2,329 | 12,721 | 3,661 | 38,90802 |

| 21 | 1,308 | 3,526 | 4,614 | 1,712 | 12,435 | 3,479 | 32,42145 |

| 22 | 1,224 | 3,434 | 4,202 | 1,498 | 11,792 | 3,408 | 30,20445 |

| итого | 21,115 | 67,727 | 68,921 | 22,214 | 219,361 | 67,727 | 537,270 |

| сред зн | 1,005 | 3,225 | 3,282 | 1,058 | 10,446 | 3,225 | |

| стан откл | 0,216 | 0,211 |

Рассчитаем С и b:

Получим линейное уравнение:  . Выполнив его потенцирование, получим:

. Выполнив его потенцирование, получим:

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата y .

· Рассчитаем параметры уравнений экспоненциальной парной регрессии. Построению экспоненциальной модели  предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

где

где

Для расчетов используем данные табл. 4:

| № региона | X | Y | XY | X^2 | Y^2 | Yp | y^cp |

| 1 | 2,800 | 3,332 | 9,330 | 7,840 | 11,104 | 3,225 | 25,156 |

| 2 | 2,400 | 3,059 | 7,341 | 5,760 | 9,356 | 3,116 | 22,552 |

| 3 | 2,100 | 3,045 | 6,393 | 4,410 | 9,269 | 3,034 | 20,777 |

| 4 | 2,600 | 3,148 | 8,186 | 6,760 | 9,913 | 3,170 | 23,818 |

| 5 | 1,700 | 2,760 | 4,692 | 2,890 | 7,618 | 2,925 | 18,625 |

| 6 | 2,500 | 3,086 | 7,716 | 6,250 | 9,526 | 3,143 | 23,176 |

| 7 | 2,400 | 2,996 | 7,190 | 5,760 | 8,974 | 3,116 | 22,552 |

| 8 | 2,600 | 3,091 | 8,037 | 6,760 | 9,555 | 3,170 | 23,818 |

| 9 | 2,800 | 3,174 | 8,887 | 7,840 | 10,074 | 3,225 | 25,156 |

| 10 | 2,600 | 3,258 | 8,471 | 6,760 | 10,615 | 3,170 | 23,818 |

| 11 | 2,600 | 3,203 | 8,327 | 6,760 | 10,258 | 3,170 | 23,818 |

| 12 | 2,500 | 3,045 | 7,611 | 6,250 | 9,269 | 3,143 | 23,176 |

| 13 | 2,900 | 3,296 | 9,558 | 8,410 | 10,863 | 3,252 | 25,853 |

| 14 | 2,600 | 3,045 | 7,916 | 6,760 | 9,269 | 3,170 | 23,818 |

| 15 | 2,200 | 3,178 | 6,992 | 4,840 | 10,100 | 3,061 | 21,352 |

| 16 | 2,600 | 3,526 | 9,169 | 6,760 | 12,435 | 3,170 | 23,818 |

| 17 | 3,300 | 3,463 | 11,427 | 10,890 | 11,990 | 3,362 | 28,839 |

| 19 | 3,900 | 3,497 | 13,636 | 15,210 | 12,226 | 3,526 | 33,978 |

| 20 | 4,600 | 3,567 | 16,407 | 21,160 | 12,721 | 3,717 | 41,140 |

| 21 | 3,700 | 3,526 | 13,048 | 13,690 | 12,435 | 3,471 | 32,170 |

| 22 | 3,400 | 3,434 | 11,676 | 11,560 | 11,792 | 3,389 | 29,638 |

| Итого | 58,800 | 67,727 | 192,008 | 173,320 | 219,361 | 67,727 | 537,053 |

| сред зн | 2,800 | 3,225 | 9,143 | 8,253 | 10,446 | ||

| стан откл | 0,643 | 0,211 |

Рассчитаем С и b:

Получим линейное уравнение:  . Выполнив его потенцирование, получим:

. Выполнив его потенцирование, получим:

Для расчета теоретических значений y подставим в уравнение значения x .

· Рассчитаем параметры уравнений полулогарифмической парной регрессии. Построению полулогарифмической модели предшествует процедура линеаризации переменных. В примере линеаризация производится путем замены:

где

где

Для расчетов используем данные табл. 5:

| № региона | X | Y | XY | X^2 | Y^2 | y^cp |

| 1 | 1,030 | 28,000 | 28,829 | 1,060 | 784,000 | 26,238 |

| 2 | 0,875 | 21,300 | 18,647 | 0,766 | 453,690 | 22,928 |

| 3 | 0,742 | 21,000 | 15,581 | 0,550 | 441,000 | 20,062 |

| 4 | 0,956 | 23,300 | 22,263 | 0,913 | 542,890 | 24,647 |

| 5 | 0,531 | 15,800 | 8,384 | 0,282 | 249,640 | 15,525 |

| 6 | 0,916 | 21,900 | 20,067 | 0,840 | 479,610 | 23,805 |

| 7 | 0,875 | 20,000 | 17,509 | 0,766 | 400,000 | 22,928 |

| 8 | 0,956 | 22,000 | 21,021 | 0,913 | 484,000 | 24,647 |

| 9 | 1,030 | 23,900 | 24,608 | 1,060 | 571,210 | 26,238 |

| 10 | 0,956 | 26,000 | 24,843 | 0,913 | 676,000 | 24,647 |

| 11 | 0,956 | 24,600 | 23,506 | 0,913 | 605,160 | 24,647 |

| 12 | 0,916 | 21,000 | 19,242 | 0,840 | 441,000 | 23,805 |

| 13 | 1,065 | 27,000 | 28,747 | 1,134 | 729,000 | 26,991 |

| 14 | 0,956 | 21,000 | 20,066 | 0,913 | 441,000 | 24,647 |

| 15 | 0,788 | 24,000 | 18,923 | 0,622 | 576,000 | 21,060 |

| 16 | 0,956 | 34,000 | 32,487 | 0,913 | 1156,000 | 24,647 |

| 17 | 1,194 | 31,900 | 38,086 | 1,425 | 1017,610 | 29,765 |

| 19 | 1,361 | 33,000 | 44,912 | 1,852 | 1089,000 | 33,351 |

| 20 | 1,526 | 35,400 | 54,022 | 2,329 | 1253,160 | 36,895 |

| 21 | 1,308 | 34,000 | 44,483 | 1,712 | 1156,000 | 32,221 |

| 22 | 1,224 | 31,000 | 37,937 | 1,498 | 961,000 | 30,406 |

| Итого | 21,115 | 540,100 | 564,166 | 22,214 | 14506,970 | 540,100 |

| сред зн | 1,005 | 25,719 | 26,865 | 1,058 | 690,808 | |

| стан откл | 0,216 | 5,417 |

Рассчитаем a и b:

Получим линейное уравнение:  .

.

· Рассчитаем параметры уравнений обратной парной регрессии. Для оценки параметров приведем обратную модель к линейному виду, заменив  , тогда

, тогда

Для расчетов используем данные табл. 6:

| № региона | X | Y | XY | X^2 | Y^2 | Y^cp |

| 1 | 2,800 | 0,036 | 0,100 | 7,840 | 0,001 | 24,605 |

| 2 | 2,400 | 0,047 | 0,113 | 5,760 | 0,002 | 22,230 |

| 3 | 2,100 | 0,048 | 0,100 | 4,410 | 0,002 | 20,729 |

| 4 | 2,600 | 0,043 | 0,112 | 6,760 | 0,002 | 23,357 |

| 5 | 1,700 | 0,063 | 0,108 | 2,890 | 0,004 | 19,017 |

| 6 | 2,500 | 0,046 | 0,114 | 6,250 | 0,002 | 22,780 |

| 7 | 2,400 | 0,050 | 0,120 | 5,760 | 0,003 | 22,230 |

| 8 | 2,600 | 0,045 | 0,118 | 6,760 | 0,002 | 23,357 |

| 9 | 2,800 | 0,042 | 0,117 | 7,840 | 0,002 | 24,605 |

| 10 | 2,600 | 0,038 | 0,100 | 6,760 | 0,001 | 23,357 |

| 11 | 2,600 | 0,041 | 0,106 | 6,760 | 0,002 | 23,357 |

| 12 | 2,500 | 0,048 | 0,119 | 6,250 | 0,002 | 22,780 |

| 13 | 2,900 | 0,037 | 0,107 | 8,410 | 0,001 | 25,280 |

| 14 | 2,600 | 0,048 | 0,124 | 6,760 | 0,002 | 23,357 |

| 15 | 2,200 | 0,042 | 0,092 | 4,840 | 0,002 | 21,206 |

| 16 | 2,600 | 0,029 | 0,076 | 6,760 | 0,001 | 23,357 |

| 17 | 3,300 | 0,031 | 0,103 | 10,890 | 0,001 | 28,398 |

| 19 | 3,900 | 0,030 | 0,118 | 15,210 | 0,001 | 34,844 |

| 20 | 4,600 | 0,028 | 0,130 | 21,160 | 0,001 | 47,393 |

| 21 | 3,700 | 0,029 | 0,109 | 13,690 | 0,001 | 32,393 |

| 22 | 3,400 | 0,032 | 0,110 | 11,560 | 0,001 | 29,301 |

| Итого | 58,800 | 0,853 | 2,296 | 173,320 | 0,036 | 537,933 |

| сред знач | 2,800 | 0,041 | 0,109 | 8,253 | 0,002 | |

| стан отклон | 0,643 | 0,009 |

Рассчитаем a и b:

Получим линейное уравнение:  . Выполнив его потенцирование, получим:

. Выполнив его потенцирование, получим:

Для расчета теоретических значений y подставим в уравнение значения x .

· Рассчитаем параметры уравнений равносторонней гиперболы парной регрессии. Для оценки параметров приведем модель равносторонней гиперболы  к линейному виду, заменив

к линейному виду, заменив  , тогда

, тогда

Для расчетов используем данные табл. 7:

| № региона | X=1/z | Y | XY | X^2 | Y^2 | Y^cp |

| 1 | 0,357 | 28,000 | 10,000 | 0,128 | 784,000 | 26,715 |

| 2 | 0,417 | 21,300 | 8,875 | 0,174 | 453,690 | 23,259 |

| 3 | 0,476 | 21,000 | 10,000 | 0,227 | 441,000 | 19,804 |

| 4 | 0,385 | 23,300 | 8,962 | 0,148 | 542,890 | 25,120 |

| 5 | 0,588 | 15,800 | 9,294 | 0,346 | 249,640 | 13,298 |

| 6 | 0,400 | 21,900 | 8,760 | 0,160 | 479,610 | 24,227 |

| 7 | 0,417 | 20,000 | 8,333 | 0,174 | 400,000 | 23,259 |

| 8 | 0,385 | 22,000 | 8,462 | 0,148 | 484,000 | 25,120 |

| 9 | 0,357 | 23,900 | 8,536 | 0,128 | 571,210 | 26,715 |

| 10 | 0,385 | 26,000 | 10,000 | 0,148 | 676,000 | 25,120 |

| 11 | 0,385 | 24,600 | 9,462 | 0,148 | 605,160 | 25,120 |

| 12 | 0,400 | 21,000 | 8,400 | 0,160 | 441,000 | 24,227 |

| 13 | 0,345 | 27,000 | 9,310 | 0,119 | 729,000 | 27,430 |

| 14 | 0,385 | 21,000 | 8,077 | 0,148 | 441,000 | 25,120 |

| 15 | 0,455 | 24,000 | 10,909 | 0,207 | 576,000 | 21,060 |

| 16 | 0,385 | 34,000 | 13,077 | 0,148 | 1156,000 | 25,120 |

| 17 | 0,303 | 31,900 | 9,667 | 0,092 | 1017,610 | 29,857 |

| 19 | 0,256 | 33,000 | 8,462 | 0,066 | 1089,000 | 32,564 |

| 20 | 0,217 | 35,400 | 7,696 | 0,047 | 1253,160 | 34,829 |

| 21 | 0,270 | 34,000 | 9,189 | 0,073 | 1156,000 | 31,759 |

| 22 | 0,294 | 31,000 | 9,118 | 0,087 | 961,000 | 30,374 |

| Итого | 7,860 | 540,100 | 194,587 | 3,073 | 14506,970 | 540,100 |

| сред знач | 0,374 | 25,719 | 9,266 | 0,146 | 1318,815 | |

| стан отклон | 0,079 | 25,639 |

Рассчитаем a и b:

Получим линейное уравнение:  . Получим уравнение регрессии:

. Получим уравнение регрессии:  .

.

3. Оценка тесноты связи с помощью показателей корреляции и детерминации :

· Линейная модель. Тесноту линейной связи оценит коэффициент корреляции. Был получен следующий коэффициент корреляции rxy =b =7,122*

=7,122* , что говорит о прямой сильной связи фактора и результата. Коэффициент детерминации r²xy =(0,845)²=0,715. Это означает, что 71,5% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

, что говорит о прямой сильной связи фактора и результата. Коэффициент детерминации r²xy =(0,845)²=0,715. Это означает, что 71,5% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Степенная модель. Тесноту нелинейной связи оценит индекс корреляции. Был получен следующий индекс корреляции  =

= , что говорит о очень сильной тесной связи, но немного больше чем в линейной модели. Коэффициент детерминации r²xy =0,7175. Это означает, что 71,75% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

, что говорит о очень сильной тесной связи, но немного больше чем в линейной модели. Коэффициент детерминации r²xy =0,7175. Это означает, что 71,75% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Экспоненциальная модель. Был получен следующий индекс корреляции ρxy =0,8124, что говорит о том, что связь прямая и очень сильная, но немного слабее, чем в линейной и степенной моделях. Коэффициент детерминации r²xy =0,66. Это означает, что 66% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Полулогарифмическая модель. Был получен следующий индекс корреляции ρxy =0,8578, что говорит о том, что связь прямая и очень сильная, но немного больше чем в предыдущих моделях. Коэффициент детерминации r²xy =0,7358. Это означает, что 73,58% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Гиперболическая модель. Был получен следующий индекс корреляции ρxy =0,8448 и коэффициент корреляции rxy =-0,1784 что говорит о том, что связь обратная очень сильная. Коэффициент детерминации r²xy =0,7358. Это означает, что 73,5% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Обратная модель. Был получен следующий индекс корреляции ρxy =0,8114 и коэффициент корреляции rxy =-0,8120, что говорит о том, что связь обратная очень сильная. Коэффициент детерминации r²xy =0,6584. Это означает, что 65,84% вариации результативного признака (розничнаяпродажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

Вывод: по полулогарифмическому уравнению получена наибольшая оценка тесноты связи: ρxy =0,8578 (по сравнению с линейной, степенной, экспоненциальной, гиперболической, обратной регрессиями).

4. С помощью среднего (общего) коэффициента эластичности дайте сравнительную оценку силы связи фактора с результатом.

Рассчитаем коэффициент эластичности для линейной модели:

· Для уравнения прямой:y = 5,777+7,122∙x

· Для уравнениястепенноймодели  :

:

· Для уравненияэкспоненциальноймодели :

:

Для уравненияполулогарифмическоймодели  :

:

· Для уравнения обратной гиперболической модели  :

:

· Для уравнения равносторонней гиперболической модели :

Сравнивая значения  , характеризуем оценку силы связи фактора с результатом:

, характеризуем оценку силы связи фактора с результатом:

·

·

·

·

·

·

Известно, что коэффициент эластичности показывает связь между фактором и результатом, т.е. на сколько% изменится результат y от своей средней величины при изменении фактора х на 1% от своего среднего значения. В данном примере получилось, что самая большая сила связи между фактором и результатом в полулогарифмической модели, слабая сила связи в обратной гиперболической модели.

5. Оценка качества уравнений с помощью средней ошибки аппроксимации.

Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчетные) значения  . Найдем величину средней ошибки аппроксимации

. Найдем величину средней ошибки аппроксимации  :

:

В среднем расчетные значения отклоняются от фактических на:

· Линейная регрессия.  =

= *100%= 8,5%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 8,5%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

· Степенная регрессия. = *100%= 8,2%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 8,2%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

· Экспоненциальная регрессия. = *100%= 9%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 9%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

· Полулогарифмическая регрессия. = *100%= 7,9 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 7,9 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

· Гиперболическая регрессия. = *100%= 9,3 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 9,3 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

· Обратная регрессия. = *100%= 9,9 3 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

*100%= 9,9 3 что говорит о повышенной ошибке аппроксимации, но в допустимых пределах.

Качество построенной модели оценивается как хорошее, так как не превышает 8 -10%.

6. Рассчитаем F-критерий:

· Линейная регрессия.  =

=  *19= 47,579

*19= 47,579

источники:

http://welom.ru/srednyaya-oshibka-approksimacii-v-excel-ocenka-kachestva-uravneniya/

http://www.bestreferat.ru/referat-268496.html

Содержание

- Выполнение аппроксимации

- Способ 1: линейное сглаживание

- Способ 2: экспоненциальная аппроксимация

- Способ 3: логарифмическое сглаживание

- Способ 4: полиномиальное сглаживание

- Способ 5: степенное сглаживание

- Вопросы и ответы

Среди различных методов прогнозирования нельзя не выделить аппроксимацию. С её помощью можно производить приблизительные подсчеты и вычислять планируемые показатели, путем замены исходных объектов на более простые. В Экселе тоже существует возможность использования данного метода для прогнозирования и анализа. Давайте рассмотрим, как этот метод можно применить в указанной программе встроенными инструментами.

Выполнение аппроксимации

Наименование данного метода происходит от латинского слова proxima – «ближайшая» Именно приближение путем упрощения и сглаживания известных показателей, выстраивание их в тенденцию и является его основой. Но данный метод можно использовать не только для прогнозирования, но и для исследования уже имеющихся результатов. Ведь аппроксимация является, по сути, упрощением исходных данных, а упрощенный вариант исследовать легче.

Главный инструмент, с помощью которого проводится сглаживания в Excel – это построение линии тренда. Суть состоит в том, что на основе уже имеющихся показателей достраивается график функции на будущие периоды. Основное предназначение линии тренда, как не трудно догадаться, это составление прогнозов или выявление общей тенденции.

Но она может быть построена с применением одного из пяти видов аппроксимации:

- Линейной;

- Экспоненциальной;

- Логарифмической;

- Полиномиальной;

- Степенной.

Рассмотрим каждый из вариантов более подробно в отдельности.

Урок: Как построить линию тренда в Excel

Способ 1: линейное сглаживание

Прежде всего, давайте рассмотрим самый простой вариант аппроксимации, а именно с помощью линейной функции. На нем мы остановимся подробнее всего, так как изложим общие моменты характерные и для других способов, а именно построение графика и некоторые другие нюансы, на которых при рассмотрении последующих вариантов уже останавливаться не будем.

Прежде всего, построим график, на основании которого будем проводить процедуру сглаживания. Для построения графика возьмем таблицу, в которой помесячно указана себестоимость единицы продукции, производимой предприятием, и соответствующая прибыль в данном периоде. Графическая функция, которую мы построим, будет отображать зависимость увеличения прибыли от уменьшения себестоимости продукции.

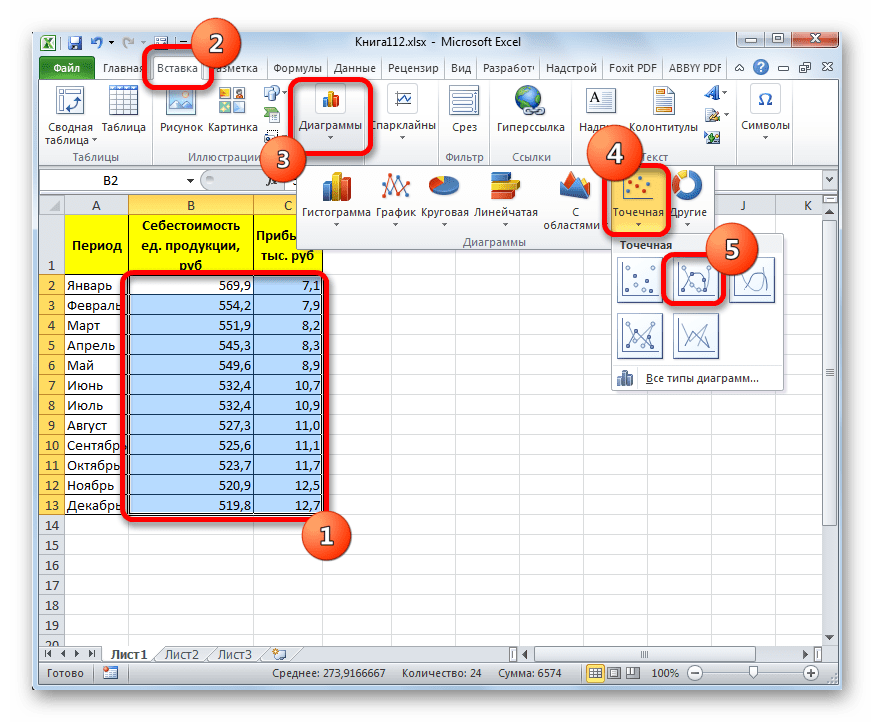

- Для построения графика, прежде всего, выделяем столбцы «Себестоимость единицы продукции» и «Прибыль». После этого перемещаемся во вкладку «Вставка». Далее на ленте в блоке инструментов «Диаграммы» щелкаем по кнопке «Точечная». В открывшемся списке выбираем наименование «Точечная с гладкими кривыми и маркерами». Именно данный вид диаграмм наиболее подходит для работы с линией тренда, а значит, и для применения метода аппроксимации в Excel.

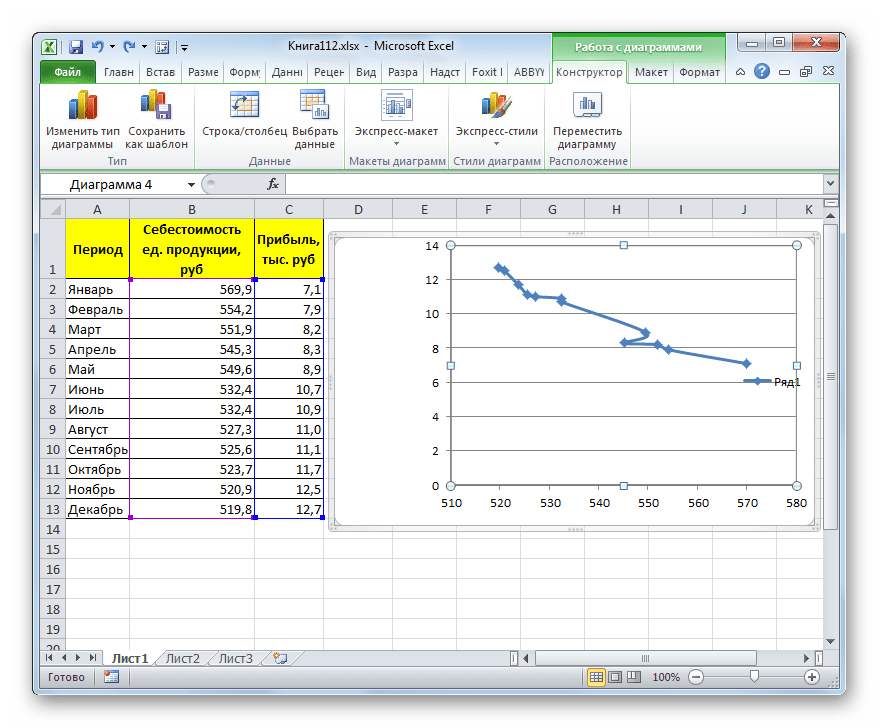

- График построен.

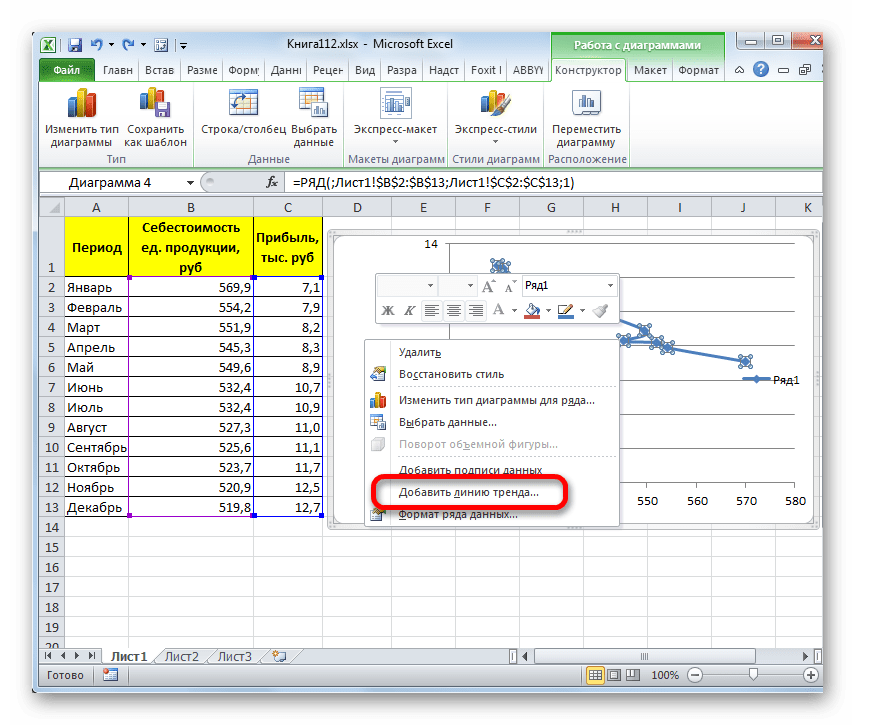

- Для добавления линии тренда выделяем его кликом правой кнопки мыши. Появляется контекстное меню. Выбираем в нем пункт «Добавить линию тренда…».

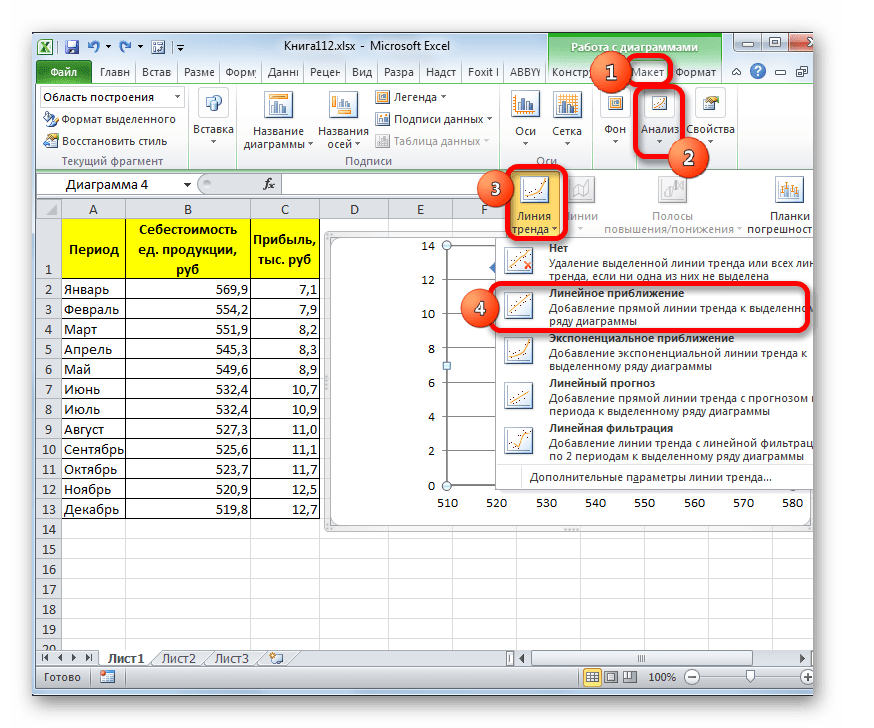

Существует ещё один вариант её добавления. В дополнительной группе вкладок на ленте «Работа с диаграммами» перемещаемся во вкладку «Макет». Далее в блоке инструментов «Анализ» щелкаем по кнопке «Линия тренда». Открывается список. Так как нам нужно применить линейную аппроксимацию, то из представленных позиций выбираем «Линейное приближение».

- Если же вы выбрали все-таки первый вариант действий с добавлением через контекстное меню, то откроется окно формата.

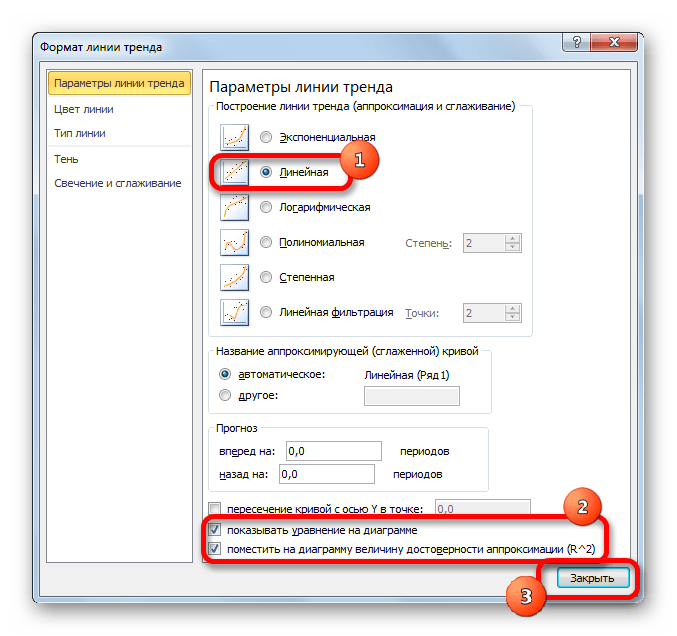

В блоке параметров «Построение линии тренда (аппроксимация и сглаживание)» устанавливаем переключатель в позицию «Линейная».

При желании можно установить галочку около позиции «Показывать уравнение на диаграмме». После этого на диаграмме будет отображаться уравнение сглаживающей функции.Также в нашем случае для сравнения различных вариантов аппроксимации важно установить галочку около пункта «Поместить на диаграмму величину достоверной аппроксимации (R^2)». Данный показатель может варьироваться от 0 до 1. Чем он выше, тем аппроксимация качественнее (достовернее). Считается, что при величине данного показателя 0,85 и выше сглаживание можно считать достоверным, а если показатель ниже, то – нет.

После того, как провели все вышеуказанные настройки. Жмем на кнопку «Закрыть», размещенную в нижней части окна.

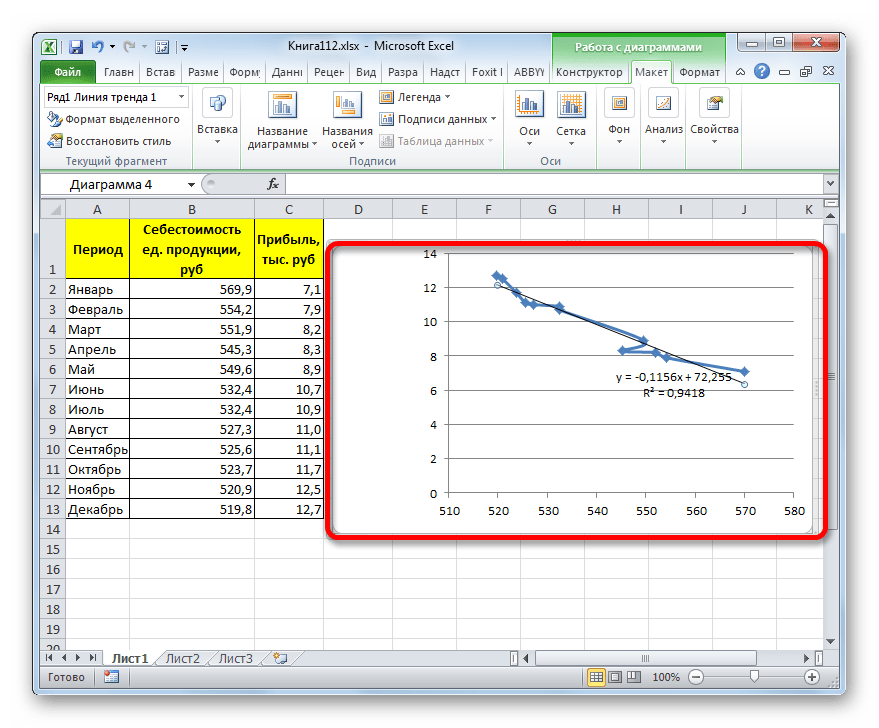

- Как видим, на графике линия тренда построена. При линейной аппроксимации она обозначается черной прямой полосой. Указанный вид сглаживания можно применять в наиболее простых случаях, когда данные изменяются довольно быстро и зависимость значения функции от аргумента очевидна.

Сглаживание, которое используется в данном случае, описывается следующей формулой:

y=ax+b

В конкретно нашем случае формула принимает такой вид:

y=-0,1156x+72,255

Величина достоверности аппроксимации у нас равна 0,9418, что является довольно приемлемым итогом, характеризующим сглаживание, как достоверное.

Способ 2: экспоненциальная аппроксимация

Теперь давайте рассмотрим экспоненциальный тип аппроксимации в Эксель.

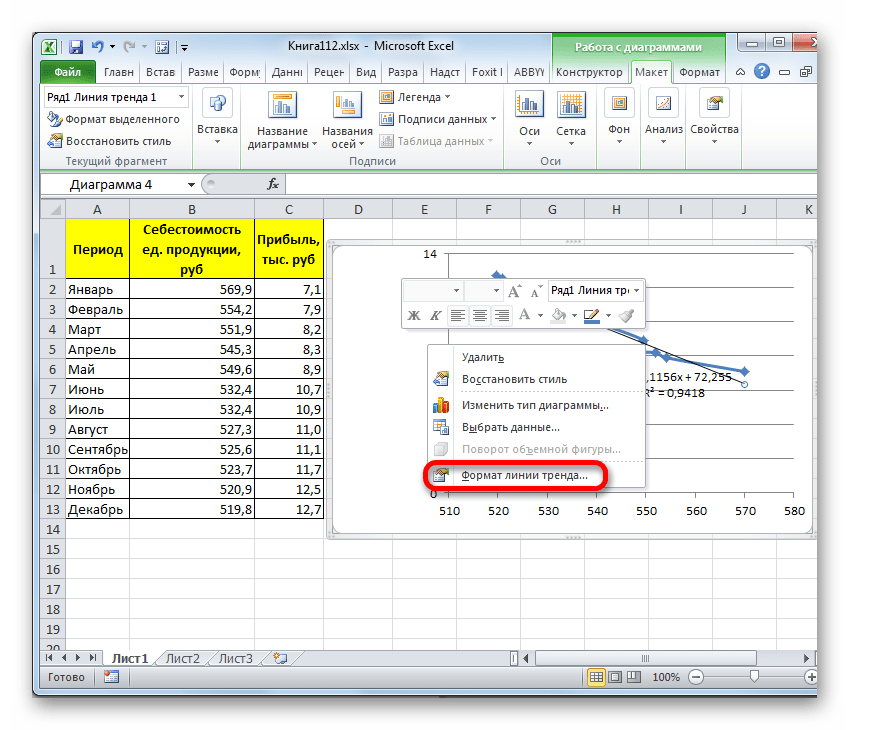

- Для того, чтобы изменить тип линии тренда, выделяем её кликом правой кнопки мыши и в раскрывшемся меню выбираем пункт «Формат линии тренда…».

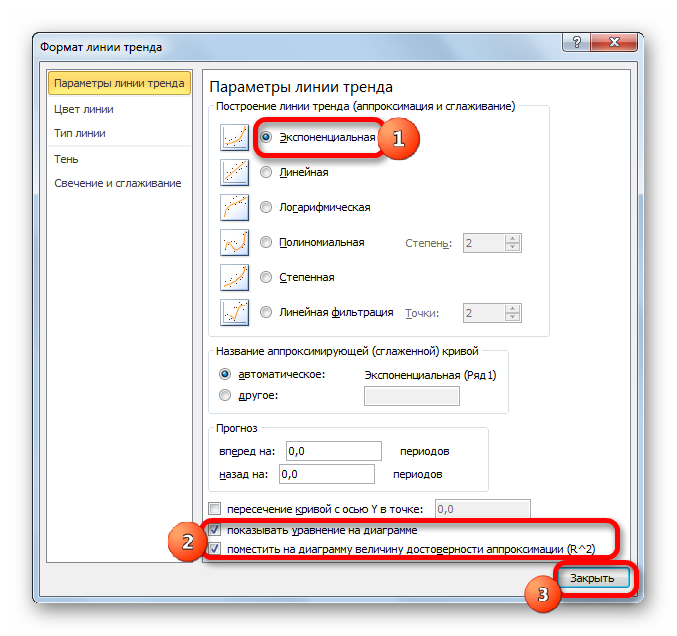

- После этого запускается уже знакомое нам окно формата. В блоке выбора типа аппроксимации устанавливаем переключатель в положение «Экспоненциальная». Остальные настройки оставим такими же, как и в первом случае. Щелкаем по кнопке «Закрыть».

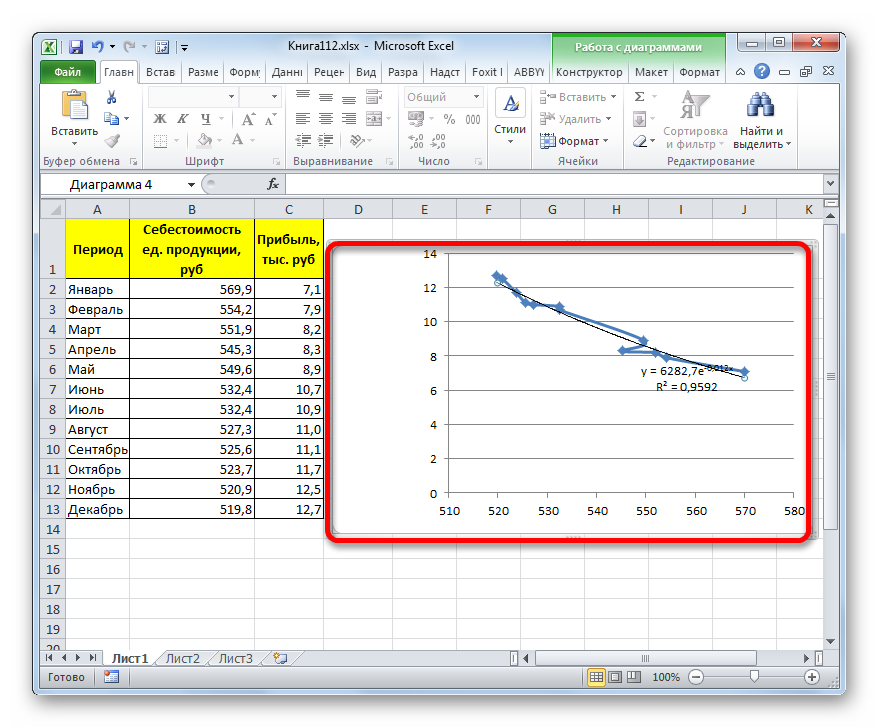

- После этого линия тренда будет построена на графике. Как видим, при использовании данного метода она имеет несколько изогнутую форму. При этом уровень достоверности равен 0,9592, что выше, чем при использовании линейной аппроксимации. Экспоненциальный метод лучше всего использовать в том случае, когда сначала значения быстро изменяются, а потом принимают сбалансированную форму.

Общий вид функции сглаживания при этом такой:

y=be^x

где e – это основание натурального логарифма.

В конкретно нашем случае формула приняла следующую форму:

y=6282,7*e^(-0,012*x)

Способ 3: логарифмическое сглаживание

Теперь настала очередь рассмотреть метод логарифмической аппроксимации.

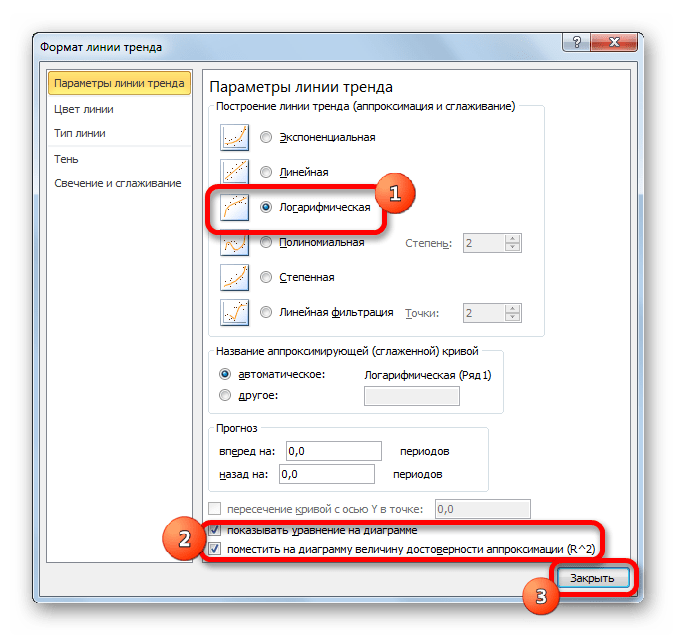

- Тем же способом, что и в предыдущий раз через контекстное меню запускаем окно формата линии тренда. Устанавливаем переключатель в позицию «Логарифмическая» и жмем на кнопку «Закрыть».

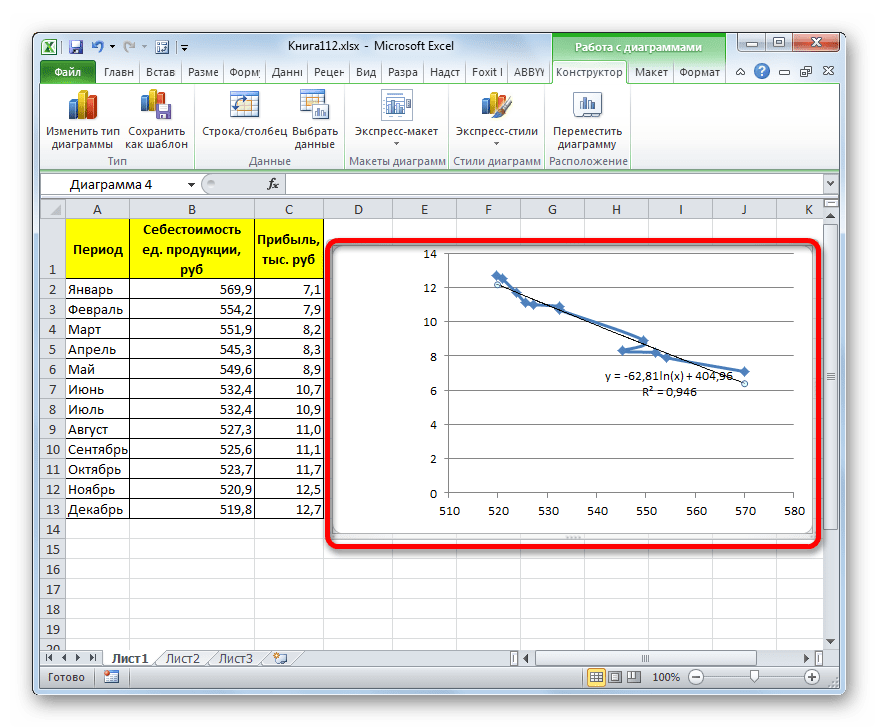

- Происходит процедура построения линии тренда с логарифмической аппроксимацией. Как и в предыдущем случае, такой вариант лучше использовать тогда, когда изначально данные быстро изменяются, а потом принимают сбалансированный вид. Как видим, уровень достоверности равен 0,946. Это выше, чем при использовании линейного метода, но ниже, чем качество линии тренда при экспоненциальном сглаживании.

В общем виде формула сглаживания выглядит так:

y=a*ln(x)+b

где ln – это величина натурального логарифма. Отсюда и наименование метода.

В нашем случае формула принимает следующий вид:

y=-62,81ln(x)+404,96

Способ 4: полиномиальное сглаживание

Настал черед рассмотреть метод полиномиального сглаживания.

- Переходим в окно формата линии тренда, как уже делали не раз. В блоке «Построение линии тренда» устанавливаем переключатель в позицию «Полиномиальная». Справа от данного пункта расположено поле «Степень». При выборе значения «Полиномиальная» оно становится активным. Здесь можно указать любое степенное значение от 2 (установлено по умолчанию) до 6. Данный показатель определяет число максимумов и минимумов функции. При установке полинома второй степени описывается только один максимум, а при установке полинома шестой степени может быть описано до пяти максимумов. Для начала оставим настройки по умолчанию, то есть, укажем вторую степень. Остальные настройки оставляем такими же, какими мы выставляли их в предыдущих способах. Жмем на кнопку «Закрыть».

- Линия тренда с использованием данного метода построена. Как видим, она ещё более изогнута, чем при использовании экспоненциальной аппроксимации. Уровень достоверности выше, чем при любом из использованных ранее способов, и составляет 0,9724.

Данный метод наиболее успешно можно применять в том случае, если данные носят постоянно изменчивый характер. Функция, описывающая данный вид сглаживания, выглядит таким образом:

y=a1+a1*x+a2*x^2+…+an*x^nВ нашем случае формула приняла такой вид:

y=0,0015*x^2-1,7202*x+507,01 - Теперь давайте изменим степень полиномов, чтобы увидеть, будет ли отличаться результат. Возвращаемся в окно формата. Тип аппроксимации оставляем полиномиальным, но напротив него в окне степени устанавливаем максимально возможное значение – 6.

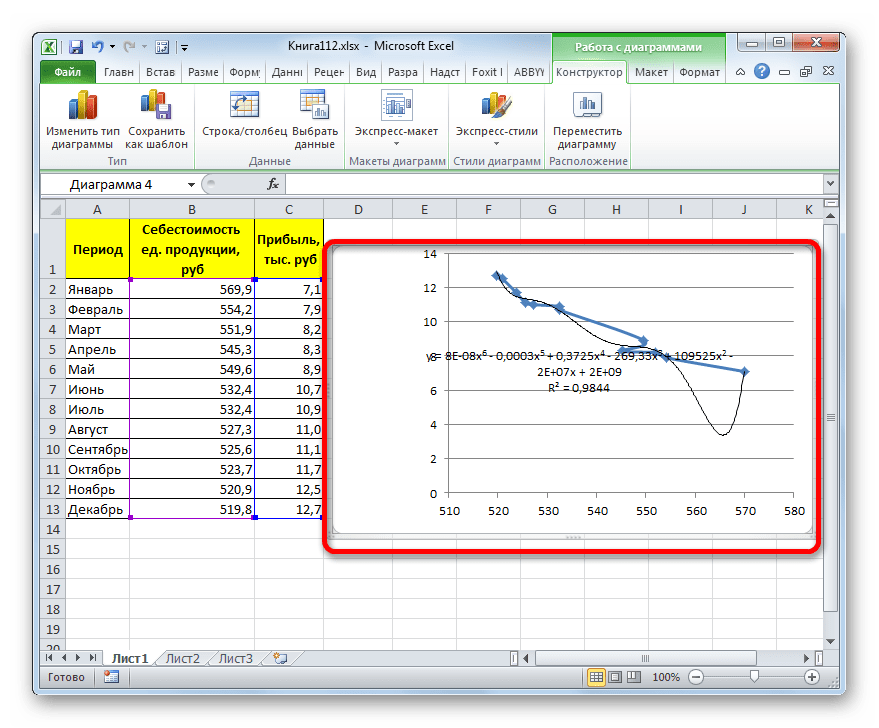

- Как видим, после этого наша линия тренда приняла форму ярко выраженной кривой, у которой число максимумов равно шести. Уровень достоверности повысился ещё больше, составив 0,9844.

Формула, которая описывает данный тип сглаживания, приняла следующий вид:

y=8E-08x^6-0,0003x^5+0,3725x^4-269,33x^3+109525x^2-2E+07x+2E+09

Способ 5: степенное сглаживание

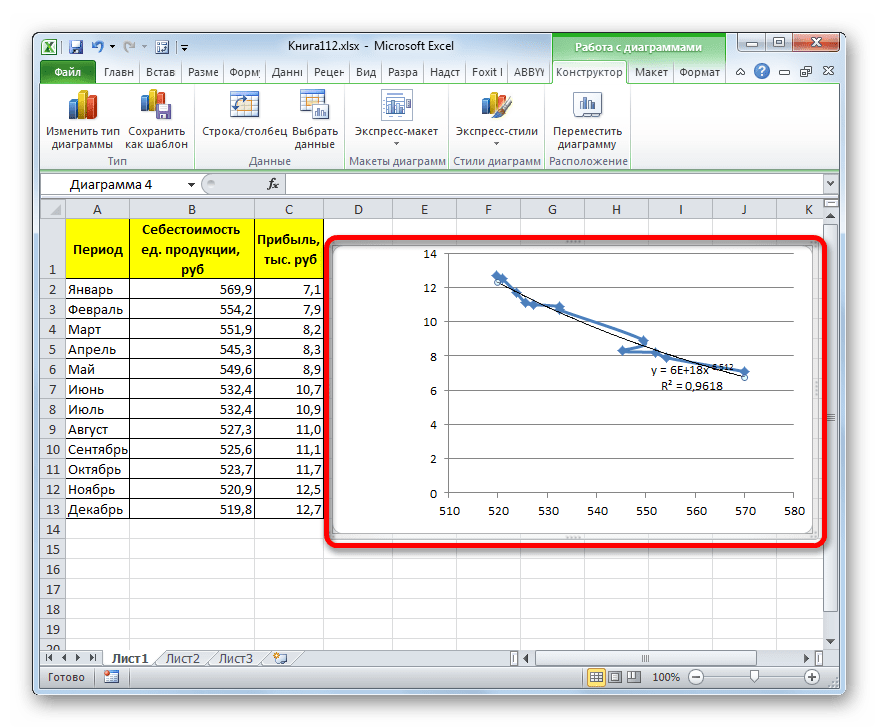

В завершении рассмотрим метод степенной аппроксимации в Excel.

- Перемещаемся в окно «Формат линии тренда». Устанавливаем переключатель вида сглаживания в позицию «Степенная». Показ уравнения и уровня достоверности, как всегда, оставляем включенными. Жмем на кнопку «Закрыть».

- Программа формирует линию тренда. Как видим, в нашем случае она представляет собой линию с небольшим изгибом. Уровень достоверности равен 0,9618, что является довольно высоким показателем. Из всех вышеописанных способов уровень достоверности был выше только при использовании полиномиального метода.

Данный способ эффективно используется в случаях интенсивного изменения данных функции. Важно учесть, что этот вариант применим только при условии, что функция и аргумент не принимают отрицательных или нулевых значений.

Общая формула, описывающая данный метод имеет такой вид:

y=bx^n

В конкретно нашем случае она выглядит так:

y = 6E+18x^(-6,512)

Как видим, при использовании конкретных данных, которые мы применяли для примера, наибольший уровень достоверности показал метод полиномиальной аппроксимации с полиномом в шестой степени (0,9844), наименьший уровень достоверности у линейного метода (0,9418). Но это совсем не значит, что такая же тенденция будет при использовании других примеров. Нет, уровень эффективности у приведенных выше методов может значительно отличаться, в зависимости от конкретного вида функции, для которой будет строиться линия тренда. Поэтому, если для этой функции выбранный метод наиболее эффективен, то это совсем не означает, что он также будет оптимальным и в другой ситуации.

Если вы пока не можете сразу определить, основываясь на вышеприведенных рекомендациях, какой вид аппроксимации подойдет конкретно в вашем случае, то есть смысл попробовать все методы. После построения линии тренда и просмотра её уровня достоверности можно будет выбрать оптимальный вариант.

|

Уважаемые сопланетники! Столкнулся с проблемой, прошу помочь. Для аппроксимации передаточной характеристики измерительных приборов часто используют полином. С точки зрения электроники — это очень удобный способ, требующий от МК относительно мало ресурсов и предоставляющий очень хорошую точность. Для получения коэффициентов однофакторного полинома я традиционно использовал встроенную в Excel функцию ЛИНЕЙН. Однако в имеющейся в данный момент задаче выяснилось, что погрешность аппроксимации этим способом очень высока, — значительно выше, чем при использовании математических пакетов или линии тренда графика в Excel. Предположив, что проблема в некорректном использовании функции ЛИНЕЙН, перешерстил интернет, пробовал сторонние файлы. Оказалось, проблема известная, и связана она с алгоритмом работы этой функции (подробности я не понял, в математике не очень). Я взял одну и ту же выборку и сравнил четыре способа получения коэффициентов:

первый способ (ЛИНЕЙН) даёт примерно в 1,5…2 раза бОльшую погрешность, чем другие . и ЛИНЕЙН , и Agraph дают погрешность в 4 раза больше , чем два последних . Хотелось бы все действия максимально автоматизировать и привязать к Excel. Возможно, можно как-то исхитриться и заставить ЛИНЕЙН работать по другому? p.s. Движок запрещает грузить файлы свыше 100к, поэтому нарезал скринов. |

|

|

МатросНаЗебре Пользователь Сообщений: 5516 |

#2 03.12.2021 14:29:35 Коэффициенты можно найти формулами:

И через VBA.

Изменено: МатросНаЗебре — 03.12.2021 15:02:39 |

||||

|

tutochkin  Пользователь Сообщений: 559 |

#3 03.12.2021 14:47:41

Да, есть. тут выкладывал решение

Однако обратите внимание, что далеко не всегда коэфф-ты вытаскиваются верно. Я в практике с таким не сталкивался, но такое имеет место быть Тут выкладывали проблему. Поэтому в своих расчётах применяю кусочную интерполяцию… Изменено: tutochkin — 03.12.2021 15:02:10 |

||||

|

Алексей Назаров  Пользователь Сообщений: 24 |

#4 07.12.2021 11:23:02 Благодарю за подсказки, пробую использовать. На VBA не писал очень давно, попал в ступор. Пытаюсь например, так, получаю ошибку:

Чувствую, не учёл какую-то мелочь, а сообразить не могу.. |

||

|

tutochkin Пользователь Сообщений: 559 |

#5 07.12.2021 13:06:23 Алексей Назаров,

Изменено: tutochkin — 07.12.2021 13:07:24 |

||

|

Цель — получить коэффициенты аппроксимирующего полинома 5-6 порядка по исходной выборке, находящейся в книге Excel. Почему именно Excel — в ней я собираю данные с измерительных приборов (с помощью VBA), управляю внешними устройствами (с помощью VBA же), обрабатываю полученные данные и т.п., и любой прыжок в сторону превращается в неудобный костыль… И при экспериментах часто вариантов данных очень много, каждый нужно обработать, проверить и т.п. Изменено: Алексей Назаров — 08.12.2021 10:17:38 |

|

|

tutochkin Пользователь Сообщений: 559 |

#7 07.12.2021 13:54:31 Алексей Назаров, ну вытащить коэфф-ты из того что я выше привёл совсем не сложно — они там уже есть (матрица с). Однако они не будет отличаться от =ИНДЕКС(ЛИНЕЙН(F4:F13;E4:E13^{1;2;3;4;5;6});1;1) , проверено

Понятие точности относительно. Вот на рисунке несколько видов интерполяции через одни и те-же опорные точки…. А какая разница в промежутках

Изменено: tutochkin — 07.12.2021 14:16:00 |

||||

|

Алексей Назаров Пользователь Сообщений: 24 |

#8 07.12.2021 13:58:25 Ага, уже что-то получается! На команду

Получаю результат: 4,7737E-38 * X ^ 6 -5,455E-30 * X ^ 5 + 2,1638E-22 * X ^ 4 -3,0827E-15 * X ^ 3 + 0 * X ^ 2 + 0 * X ^ 1 + 5512600 Осталось «раздербанить» строку на составляющие, но есть одно большое НО: в результате всего 5 значащих цифр….. Кроме того, значения коэффициентов отличаются… Теоретически, как здесь: |

||

|

tutochkin Пользователь Сообщений: 559 |

#9 07.12.2021 15:01:02

Так этот макрос и выводит полную формулу… Там же написано — «‘ Программа формирования текста уравнения по всем точкам»

Так это в макросе и прописано… Format(Application.Index(WorksheetFunction.LinEst(yn, xn, True, True), 1, k), «0.####E+») увеличивайте, или вообще удалите.

=ИНДЕКС(Koef($D$5:$D$12;$E$5:$E$12;6);1;G5) — вывод элементов

Да, это известная проблема при больших Х. Изменено: tutochkin — 07.12.2021 15:17:32 |

||||||||||||

|

Алексей Назаров Пользователь Сообщений: 24 |

#10 08.12.2021 09:48:48

Какой инженер читает инструкции? )))

Да, благодарю, разрядность получил.

Сейчас попробую

К сожалению…. В самом первом сообщении в этой ветке я постарался подробно расписать, почему именно меня не удовлетворяют коэффициенты, полученные функцией ЛИНЕЙН. И цель этой ветки была следующей: Спасибо за помощь, буду пробовать дальше. tutochkin , два последних фрагмента кода — это что? Дают ли они коэффициенты, отличные от ЛИНЕЙН, или то же самое? |

||||||||

|

Алексей Назаров Пользователь Сообщений: 24 |

#11 08.12.2021 09:52:34

Боюсь, большие Х здесь не главная причина.

Вы привели пример интерполяции, у меня — аппроксимация, причём количество точек не просто превышает порядок полинома, оно составляет от нескольких десятков до нескольких тысяч. В измерительных устройствах является стандартом де-факто использование именно полиномиальной аппроксимации. Фактически, этот способ полностью и меня удовлетворяет, остался один нюанс — нужно выработать инструмент для удобного расчёта адекватных коэффициентов. )) P.S. Сейчас попробую разобраться в примерах МатросНаЗебре , может, здесь что получится. |

||||

|

tutochkin Пользователь Сообщений: 559 |

#12 08.12.2021 11:09:11

так я про это и писал:

а куда 4…20мА дели ?

Вот это зря. |

||||||||

|

Алексей Назаров Пользователь Сообщений: 24 |

#13 08.12.2021 12:06:10

4..20 кануло в лету.

Виноват, исправлюсь! ))) Сейчас разбираюсь со свойством .DataLabel.Text, пытаюсь корректно выдернуть из него данные. |

||||

|

tutochkin Пользователь Сообщений: 559 |

#14 08.12.2021 13:03:54

Да вот не правда. 99% КИПиА на новых станциях на нём. Все метраны ДД ДИ (да и Метран-280, Метран-2700) на 4-20 с харт протоколом. Сименс аналогично. А вот потом уже идёт преобразование хоть по среднемедианному хоть по среднеарефметическому. Но это не суть. Для моих работ выковыривание из лэйблов никуда не годится, посему не рассматривалось. |

||

|

Алексей Назаров Пользователь Сообщений: 24 |

#15 08.12.2021 13:20:40

Вот именно, что с HART протоколом, т.е. от 4-20 осталось, фактически, только питание и характеристики физического уровня передачи данных.

Это не преобразование, это усреднение/фильтрация, её делают, в зависимости от конкретного применения.

Для моих годится всё, что НОРМАЛЬНО РАБОТАЕТ. Сейчас разбираюсь с .DataLabel.Text, данные получить удаётся, но либо при пошаговом выполнении кода, либо, если в тексте есть ошибка, вызывающая остановку компилятора. После пропуска ошибки данные и появляются. (((

|

||||||||

|

tutochkin Пользователь Сообщений: 559 |

#16 08.12.2021 13:26:21

Ну во первых вы так и не показали как считаете погрешность. Во вторых — интерполируйте кусочным способом и получите в узлах 0-ю погрешность. |

||

|

Алексей Назаров Пользователь Сообщений: 24 |

#17 08.12.2021 14:29:14

Под погрешностью аппроксимации я имею в виду максимальную разницу между любой точкой экспериментальных данных и соответствующей точкой, вычисленной по полиному, построенному по этим данным. В том числе и между узлами. Например, для проверки качества полинома можем сделать 1000 измерений, по 100 точкам (каждой 10-й) построить полином, а погрешность проверить по всем 1000 точкам. И между узлами погрешность не менее важна, чем в узлах! Кусочно-линейную пробовали, но при разумном количестве точек (не более нескольких десятков) погрешность аппроксимации наших данных превышает 0,03%, а нужно не более 0,01%. |

||

|

tutochkin Пользователь Сообщений: 559 |

#18 08.12.2021 14:45:35

При кусочной интерполяции в узловых точках погрешность нулевая. Точно так же как и при интерполяцией сплайном. Между узлов зависит от типа функции интерполяции и граничных условий. Рисунки приводил выше.

Т.е. вы с помощью аппроксимации фильтруете точки и говорите о погрешности аппроксимации? Серьёзно? Не пробовали в начале хотя бы по медианному фильтру откинуть шумы? |

||||

|

Алексей Назаров Пользователь Сообщений: 24 |

#19 08.12.2021 15:46:31

Мне не важна погрешность в узловых точках, важна В ЛЮБОЙ точке в заданном интервале. И этого КЛ не обеспечивает.

Не фильтрую, Вы не так поняли (или я неясно объяснил), но при исследовании иногда это использую.

Тут согласен, полноценные (даже сильно урезанные) файлы в лимит не влазят, а кидать на файлообменники не с руки было. |

||||||

|

tutochkin Пользователь Сообщений: 559 |

#20 08.12.2021 17:09:14

А Вы?

Чушь. Говорю как человек почти 20 лет занимающийся экспериментами на энергетическом оборудовании. Включая проведение гарантийных испытаний турбин Siemens и GE. Хорошим является только верный метод. А остальное называется подгон под условия. |

||||

|

Алексей Назаров Пользователь Сообщений: 24 |

#21 09.12.2021 08:48:06

Вы читаете через строчку. аппроксимации (а не о полной погрешности измерений), и везде старался это подчёркивать. Во-вторых, даже если говорить о полной погрешности, то параметры определяются на готовом изделии по эталонному прибору. На любой промежуточной точке , включая рекомендованные ГОСТами для данных СИ.

На первом графике числа по оси Y обрезаны, извините, недоглядел. Шум +-2…3 емзр от полного значения 30000…150000 это примерно 0,01…0,0015% от измеренного значения. т.е. не более 0,002%FS, это немного ниже, чем 50%? Кстати, и ошибка аппроксимации (по коэффициентам Октавы и линии тренда) в данном случае максимальная около 1,9ЕМЗР, т.е. находится на уровне шумов эталонного прибора. Думаю, при использовании более высокоточного СИ и погрешность аппроксимации будет ниже.

Вот именно, Вы занимаетесь метрологией, а я нормативными актами и МИ не особо ограничен, я больше исследователь-разработчик. В любом случае спасибо Вам за помощь, что помогли разобраться. Хоть этот метод нам и не подошёл, но отрицательный результат — тоже результат! P.S. Добавил файлы с выборками. Прикрепленные файлы

Изменено: Алексей Назаров — 09.12.2021 08:57:15 |

||||||

|

О, вроде получилось загрузить файл на 260 кБ, а ранее выше 100 не получалось. |

|

|

МатросНаЗебре Пользователь Сообщений: 5516 |

#23 09.12.2021 10:21:46 Вариант, возвращающий коэффициенты полинома.

|

||

|

tutochkin Пользователь Сообщений: 559 |

#24 09.12.2021 10:34:37

Я так и не увидел как Вы её считаете. Судя по приложенному файлу — контроль отклонений в заданных точках.

Это Вы про меня? Серьёзно?

Я не занимаюсь метрологией. Но моя работа требует знаний по средствам измерений, как раз из-за того что некоторые делают на глаз, а потом баланс расходов не сходится. |

||||||

|

alenco Пользователь Сообщений: 24 |

#25 09.12.2021 10:57:53 МатросНаЗебре, большое спасибо за (почти) правильно работающий код! У меня вылезает ошибка 9 (Subscript out of range) на строке

После замены формата числа на экспоненциальный

ошибка пропала, но и признаки работы ограничились перерисовкой экрана… Попробовал тормознуть код перед

И… вуаля! Осталась мелочь — обойтись без остановки кода. Такая проблема обсуждалась, например, здесь , здесь , попадалось и на других форумах, но панацеи никто не знает. Изменено: alenco — 09.12.2021 11:00:48 |

||||||

|

tutochkin Пользователь Сообщений: 559 |

#26 09.12.2021 11:13:56

И Вас ничего не смущает? |

||

|

alenco Пользователь Сообщений: 24 |

#27 09.12.2021 11:23:50

Судя по скрину, всё увидели и даже для своего варианта посчитали?

Не знаю, с функцией kus_interp я не знаком. Я когда-то пробовал КЛ на своих выборках, при небольшом количестве опорных точек (по моему, 10 или 20, уже не помню) она дала приличную погрешность. Дальше не заморачивался, остановился полностью на полиномах, по образцу предприятий, с кем мы работаем. Изменено: alenco — 09.12.2021 11:24:26 |

||||

|

alenco Пользователь Сообщений: 24 |

#28 09.12.2021 11:27:14

Кроме малого количества значащих цифр на вашем скрине — ничего. Если Вы про необходимость остановки кода — я верю, что эта проблема будет решена. Изменено: alenco — 09.12.2021 11:31:18 |

||

|

tutochkin Пользователь Сообщений: 559 |

#29 09.12.2021 12:01:05

Читайте не через строчку — давал вариант. Урезанный правда, только с линейным вариантом, но давал.

У как всё запущено… А ещё на глаз погрешности определяете. А зачем сменили Имя-фамилию на ник? |

||||

|

МатросНаЗебре Пользователь Сообщений: 5516 |

#30 09.12.2021 13:20:31 Вариант, вычисляющий коэффициенты через решение системы линейных уравнений. Точность хуже, чем у метода, через уравнение из линии тренда. Вероятно, точность теряется при работе с длинными числами.

Изменено: МатросНаЗебре — 09.12.2021 14:35:22 |

||

Содержание

- 1 Выполнение аппроксимации

- 1.1 Способ 1: линейное сглаживание

- 1.2 Способ 2: экспоненциальная аппроксимация

- 1.3 Способ 3: логарифмическое сглаживание

- 1.4 Способ 4: полиномиальное сглаживание

- 1.5 Способ 5: степенное сглаживание

- 1.6 Помогла ли вам эта статья?

- 2 Аппроксимация в Excel статистических данных аналитической функцией.

- 3 Итоги.

- 4 P.S. (04.06.2017)

- 5 Высокоточная красивая замена табличных данных простым уравнением.

Среди различных методов прогнозирования нельзя не выделить аппроксимацию. С её помощью можно производить приблизительные подсчеты и вычислять планируемые показатели, путем замены исходных объектов на более простые. В Экселе тоже существует возможность использования данного метода для прогнозирования и анализа. Давайте рассмотрим, как этот метод можно применить в указанной программе встроенными инструментами.

Выполнение аппроксимации

Наименование данного метода происходит от латинского слова proxima – «ближайшая» Именно приближение путем упрощения и сглаживания известных показателей, выстраивание их в тенденцию и является его основой. Но данный метод можно использовать не только для прогнозирования, но и для исследования уже имеющихся результатов. Ведь аппроксимация является, по сути, упрощением исходных данных, а упрощенный вариант исследовать легче.

Главный инструмент, с помощью которого проводится сглаживания в Excel – это построение линии тренда. Суть состоит в том, что на основе уже имеющихся показателей достраивается график функции на будущие периоды. Основное предназначение линии тренда, как не трудно догадаться, это составление прогнозов или выявление общей тенденции.

Но она может быть построена с применением одного из пяти видов аппроксимации:

- Линейной;

- Экспоненциальной;

- Логарифмической;

- Полиномиальной;

- Степенной.

Рассмотрим каждый из вариантов более подробно в отдельности.

Урок: Как построить линию тренда в Excel

Способ 1: линейное сглаживание

Прежде всего, давайте рассмотрим самый простой вариант аппроксимации, а именно с помощью линейной функции. На нем мы остановимся подробнее всего, так как изложим общие моменты характерные и для других способов, а именно построение графика и некоторые другие нюансы, на которых при рассмотрении последующих вариантов уже останавливаться не будем.

Прежде всего, построим график, на основании которого будем проводить процедуру сглаживания. Для построения графика возьмем таблицу, в которой помесячно указана себестоимость единицы продукции, производимой предприятием, и соответствующая прибыль в данном периоде. Графическая функция, которую мы построим, будет отображать зависимость увеличения прибыли от уменьшения себестоимости продукции.

- Для построения графика, прежде всего, выделяем столбцы «Себестоимость единицы продукции» и «Прибыль». После этого перемещаемся во вкладку «Вставка». Далее на ленте в блоке инструментов «Диаграммы» щелкаем по кнопке «Точечная». В открывшемся списке выбираем наименование «Точечная с гладкими кривыми и маркерами». Именно данный вид диаграмм наиболее подходит для работы с линией тренда, а значит, и для применения метода аппроксимации в Excel.

- График построен.

- Для добавления линии тренда выделяем его кликом правой кнопки мыши. Появляется контекстное меню. Выбираем в нем пункт «Добавить линию тренда…».

Существует ещё один вариант её добавления. В дополнительной группе вкладок на ленте «Работа с диаграммами» перемещаемся во вкладку «Макет». Далее в блоке инструментов «Анализ» щелкаем по кнопке «Линия тренда». Открывается список. Так как нам нужно применить линейную аппроксимацию, то из представленных позиций выбираем «Линейное приближение».

- Если же вы выбрали все-таки первый вариант действий с добавлением через контекстное меню, то откроется окно формата.

В блоке параметров «Построение линии тренда (аппроксимация и сглаживание)» устанавливаем переключатель в позицию «Линейная».

При желании можно установить галочку около позиции «Показывать уравнение на диаграмме». После этого на диаграмме будет отображаться уравнение сглаживающей функции.Также в нашем случае для сравнения различных вариантов аппроксимации важно установить галочку около пункта «Поместить на диаграмму величину достоверной аппроксимации (R^2)». Данный показатель может варьироваться от 0 до 1. Чем он выше, тем аппроксимация качественнее (достовернее). Считается, что при величине данного показателя 0,85 и выше сглаживание можно считать достоверным, а если показатель ниже, то – нет.

После того, как провели все вышеуказанные настройки. Жмем на кнопку «Закрыть», размещенную в нижней части окна.

- Как видим, на графике линия тренда построена. При линейной аппроксимации она обозначается черной прямой полосой. Указанный вид сглаживания можно применять в наиболее простых случаях, когда данные изменяются довольно быстро и зависимость значения функции от аргумента очевидна.

Сглаживание, которое используется в данном случае, описывается следующей формулой:

y=ax+b

В конкретно нашем случае формула принимает такой вид:

y=-0,1156x+72,255

Величина достоверности аппроксимации у нас равна 0,9418, что является довольно приемлемым итогом, характеризующим сглаживание, как достоверное.

Способ 2: экспоненциальная аппроксимация

Теперь давайте рассмотрим экспоненциальный тип аппроксимации в Эксель.

- Для того, чтобы изменить тип линии тренда, выделяем её кликом правой кнопки мыши и в раскрывшемся меню выбираем пункт «Формат линии тренда…».

- После этого запускается уже знакомое нам окно формата. В блоке выбора типа аппроксимации устанавливаем переключатель в положение «Экспоненциальная». Остальные настройки оставим такими же, как и в первом случае. Щелкаем по кнопке «Закрыть».

- После этого линия тренда будет построена на графике. Как видим, при использовании данного метода она имеет несколько изогнутую форму. При этом уровень достоверности равен 0,9592, что выше, чем при использовании линейной аппроксимации. Экспоненциальный метод лучше всего использовать в том случае, когда сначала значения быстро изменяются, а потом принимают сбалансированную форму.

Общий вид функции сглаживания при этом такой:

y=be^x

где e – это основание натурального логарифма.

В конкретно нашем случае формула приняла следующую форму:

y=6282,7*e^(-0,012*x)

Способ 3: логарифмическое сглаживание

Теперь настала очередь рассмотреть метод логарифмической аппроксимации.

- Тем же способом, что и в предыдущий раз через контекстное меню запускаем окно формата линии тренда. Устанавливаем переключатель в позицию «Логарифмическая» и жмем на кнопку «Закрыть».

- Происходит процедура построения линии тренда с логарифмической аппроксимацией. Как и в предыдущем случае, такой вариант лучше использовать тогда, когда изначально данные быстро изменяются, а потом принимают сбалансированный вид. Как видим, уровень достоверности равен 0,946. Это выше, чем при использовании линейного метода, но ниже, чем качество линии тренда при экспоненциальном сглаживании.

В общем виде формула сглаживания выглядит так:

y=a*ln(x)+b

где ln – это величина натурального логарифма. Отсюда и наименование метода.

В нашем случае формула принимает следующий вид:

y=-62,81ln(x)+404,96

Способ 4: полиномиальное сглаживание

Настал черед рассмотреть метод полиномиального сглаживания.

- Переходим в окно формата линии тренда, как уже делали не раз. В блоке «Построение линии тренда» устанавливаем переключатель в позицию «Полиномиальная». Справа от данного пункта расположено поле «Степень». При выборе значения «Полиномиальная» оно становится активным. Здесь можно указать любое степенное значение от 2 (установлено по умолчанию) до 6. Данный показатель определяет число максимумов и минимумов функции. При установке полинома второй степени описывается только один максимум, а при установке полинома шестой степени может быть описано до пяти максимумов. Для начала оставим настройки по умолчанию, то есть, укажем вторую степень. Остальные настройки оставляем такими же, какими мы выставляли их в предыдущих способах. Жмем на кнопку «Закрыть».

- Линия тренда с использованием данного метода построена. Как видим, она ещё более изогнута, чем при использовании экспоненциальной аппроксимации. Уровень достоверности выше, чем при любом из использованных ранее способов, и составляет 0,9724.

Данный метод наиболее успешно можно применять в том случае, если данные носят постоянно изменчивый характер. Функция, описывающая данный вид сглаживания, выглядит таким образом:

y=a1+a1*x+a2*x^2+…+an*x^nВ нашем случае формула приняла такой вид:

y=0,0015*x^2-1,7202*x+507,01 - Теперь давайте изменим степень полиномов, чтобы увидеть, будет ли отличаться результат. Возвращаемся в окно формата. Тип аппроксимации оставляем полиномиальным, но напротив него в окне степени устанавливаем максимально возможное значение – 6.

- Как видим, после этого наша линия тренда приняла форму ярко выраженной кривой, у которой число максимумов равно шести. Уровень достоверности повысился ещё больше, составив 0,9844.

Формула, которая описывает данный тип сглаживания, приняла следующий вид:

y=8E-08x^6-0,0003x^5+0,3725x^4-269,33x^3+109525x^2-2E+07x+2E+09

Способ 5: степенное сглаживание

В завершении рассмотрим метод степенной аппроксимации в Excel.

- Перемещаемся в окно «Формат линии тренда». Устанавливаем переключатель вида сглаживания в позицию «Степенная». Показ уравнения и уровня достоверности, как всегда, оставляем включенными. Жмем на кнопку «Закрыть».