Приближается срок сдачи декларации по налогу на имущество. С 2023 года произошло много изменений, узнаем, по какой форме отчитываться за 2022 год, какие разделы теперь не обязательны к заполнению.

Важно: новый бланк для отчетности за 2022 год

Отчетную форму декларации по налогу на имущество за 2022 год для юридических лиц обновили. С 01.01.2023 заполняем имущественную отчетность на бланке, утвержденном Приказом ФНС России № ЕД-7-21/766@ от 24.08.2022.

Изменения на титульном листе коснулись правил указания номера контактного телефона: указывается с телефонным кодом города, который требуется для обеспечения связи в пределах страны. Обновлены и штрихкоды.

Из раздела 1 исключили строку 005 «Признак налогоплательщика», которая введена в бланк в связи с продлением сроков сдачи во время пандемии. Разъяснили порядок заполнения строки 021 для плательщиков налога, которые не являются стороной соглашения о защите и поощрении капиталовложений (или СЗПК).

Раздел 2 получил новое наименование — «Сумма налога, исчисленного исходя из определения налоговой базы по среднегодовой стоимости». Уточнили порядок заполнения раздела 2 для объектов на территории «Сириус». В строке 001 раздела 2 код 10 не применяется, вместо него ввели новый — 15. Подробнее коды смотрите в приложении № 5 к порядку заполнения бланка.

При отражении информации в строке 010 раздела 2.1 не используется код 2, так как условные номера в учете не используются.

В бланк внесли новый раздел 2.2, который заполняют СЗПК. Федеральный закон от 28.06.2022 N 225-ФЗ, гл. 30 НК РФ узаконен механизм налогового вычета, который предоставляется с целью возмещения затрат участникам СЗПК при реализации инвестиционных проектов. Если компании не применяют налоговый вычет для СЗПК, то раздел 2.2 в декларацию не включается на основании письма ФНС № БС-4-21/14972@ от 07.11.2022. В строке 002 раздела 2.2 укажите признак СЗПК в декларации по налогу на имущество «1», если заполняете данные по недвижимости, в отношении которой реализуется СЗПК, а «2» — в отношении которой не реализуется СЗПК.

Изменения коснулись и наименования раздела 3, вот новое: «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости». С отчета за 2022 г. раздел 3 заполняется только иностранными компаниями (Федеральный закон № 305-ФЗ от 02.07.2021), российские организации по имуществу, налоговая база которых определяется как кадастровая стоимость, информацию в разделе 3 не отражают. ИФНС направят плательщикам сообщения об исчисленных суммах налога. Из раздела исключена строка 002, уточнены правила заполнения строк 050 и 060, 095.

Законодатели поправили и справочник кодов налоговых льгот из приложения № 6, закрепили новые контрольные соотношения (письмо ФНС России № БС-4-21/141 от 21.10.2022).

Кто и когда сдает отчетность по налогу на имущество

Годовая отчетность по имущественному фискальному платежу обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. В ст. 373 НК РФ закреплено, кто сдает декларацию по налогу на имущество в 2023 году для юридических лиц за 2022 г.:

- все российские компании, владеющие имуществом, признаваемым объектом обложения на основании ст. 374 НК РФ;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН числится недвижимость, облагаемая по кадастровой стоимости, то платить налог придется, а отчитываться за 2022 г. нет. Плательщики ЕСХН платят налог, если недвижимость не используется в сельхоздеятельности. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ, ст. 374 НК РФ и п. 1 ст. 386 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог и не заполняют декларацию. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Федеральный закон от 14.07.2022 N 263-ФЗ с 1 февраля 2023 г. внесены изменения в п. 3 ст. 386 НК РФ, в соответствии с ней установлен новый срок сдачи декларации по налогу на имущество за 2022 год для юридических лиц — до 25 марта года, следующего за отчетным (ст. 386 НК РФ). Отчет за 2022 сдавайте не позднее 27.03.2023. 25 марта выпадает на субботу, и срок переносится на первый рабочий день.

Изменения по срокам сдачи декларации внесены с введением института единого налогового счета. Сроки сдачи отчетности перенесены, например, прибыль плательщики сдадут в новый срок, как и отчетность по имуществу. Платежи в бюджет плательщики отправляют с помощью единого налогового платежа по новым реквизитам — в УФК по Тульской области и в новый срок — до 28 марта 2023 года.

Условия для заполнения

Рассмотрим пример заполнения декларации по налогу на имущество в 2023 г. со следующими условиями: компания ООО «Ppt.ru», ИНН 1234567890, КПП 121001001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

- здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345678). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375, ст. 378.2 НК РФ). Кадастровая стоимость здания на 01.01.2022 составила 25 000 000 руб.

- складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345678). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

В соответствии с новыми правилами, раздел 3 российской компании, у которой есть имущество, облагаемое по кадастровой стоимости, начиная с отчета за 2022 год, не заполняется. Раздел 3 оставим пустым.

Остаточная стоимость складского помещения:

| Дата | Сумма, в руб. |

|---|---|

| На 01.01.2022 | 128 372 952 |

| На 01.02.2022 | 127 931 530 |

| На 01.03.2022 | 127 490 109 |

| На 01.04.2022 | 127 048 688 |

| На 01.05.2022 | 126 607 267 |

| На 01.06.2022 | 126 165 846 |

| На 01.07.2022 | 125 724 425 |

| На 01.08.2022 | 125 283 003 |

| На 01.09.2022 | 124 841 582 |

| На 01.10.2022 | 124 400 161 |

| На 01.11.2022 | 123 958 740 |

| На 01.12.2022 | 123 517 319 |

| На 31.12.2022 | 123 075 898 |

В отношении недвижимости у ООО «Ppt.ru» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

На основании ст. 380 НК РФ, ставки налога на имущество устанавливаются субъектами РФ и не превышают 2,2%, если иное не предусмотрено законодательством. Для примера возьмем ставку, равную 2,2%.

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2022 года, равна в отношении складского помещения 2 096 304 руб. (702 410 руб. + 698 768 руб. + 695 126 руб.).

Представим пошаговую инструкцию, как заполнить декларацию по налогу на имущество за 2022 год налогоплательщику.

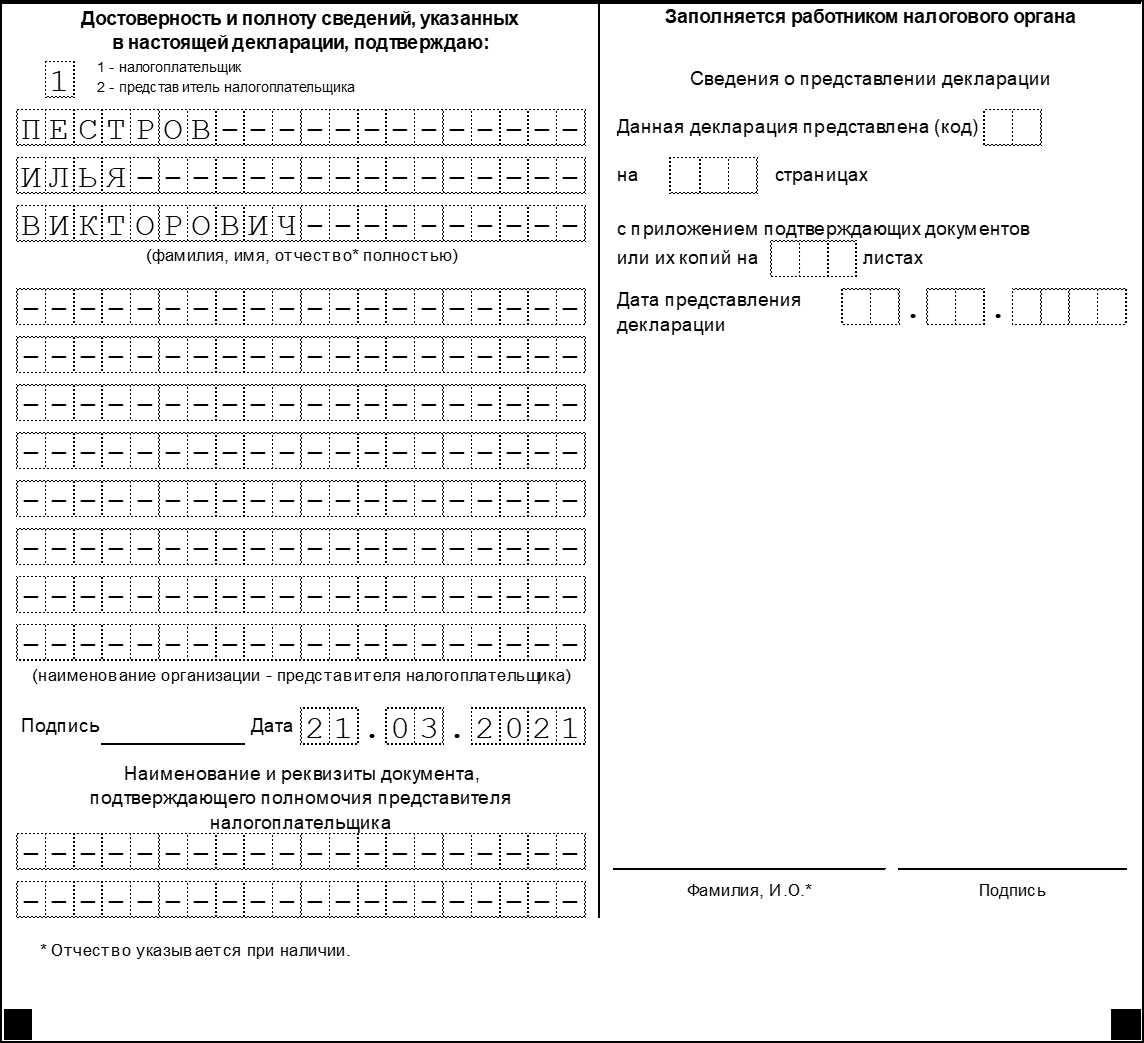

Шаг № 1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2022.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. В приложении № 2 к порядку заполнения декларации, утвержденному Приказом ФНС России № ЕД-7-21/766@ от 24.08.2022, прописано, что фирме с обособкой указывать в декларации по имуществу — для большинства налогоплательщиков используется код 214, а если предоставляете отчет по месту нахождения объекта недвижимого имущества, для которого установлен отдельный порядок исчисления и уплаты налога, укажите код 281. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.

Шаг № 2. Оформляем раздел № 2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

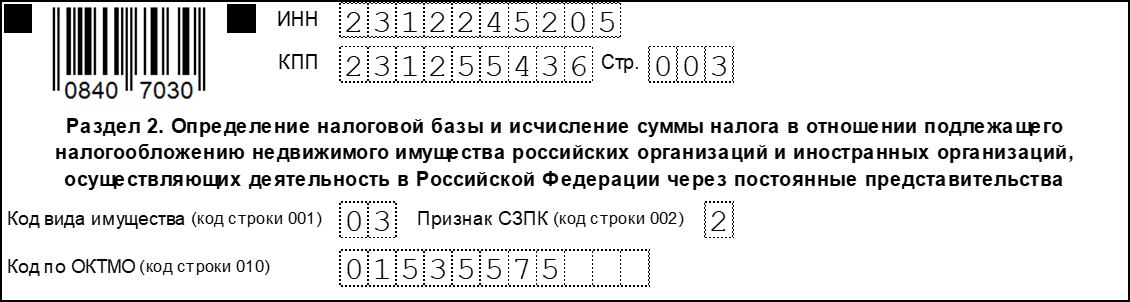

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов № 2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

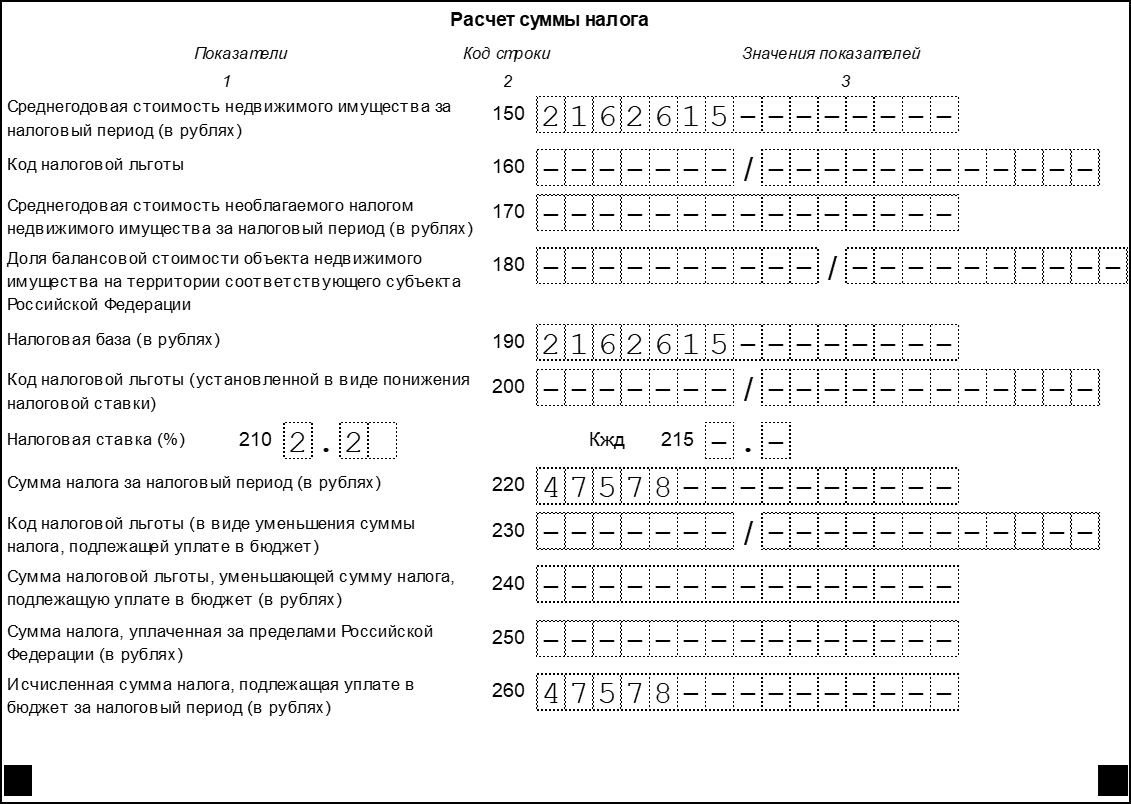

Построчное заполнение отчета по налогу на имущество в 2023 году для юридических лиц — раздел 2:

- строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4;

- строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС;

- строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020-140, разделенная на 13;

- далее укажите сведения о льготах (строки 160, 170);

- строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код 02;

- в стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170);

- стр. 200 — код налоговой льготы;

- стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 содержит ставку, равную 2,2%;

- стр. 215 заполняется при указании кодов 04, 09, 15 по строке 001 в отношении ж/д путей общего пользования и сооружений, которые являются их неотъемлемой технологической частью (п. 1 ст. 385.3 НК РФ), значение коэффициента установлено в п. 2 ст. 385.3 НК РФ;

- стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку;

- стр. 230-240 — это информация о льготах, которые уменьшают сумму платежей в бюджет;

- если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250;

- стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

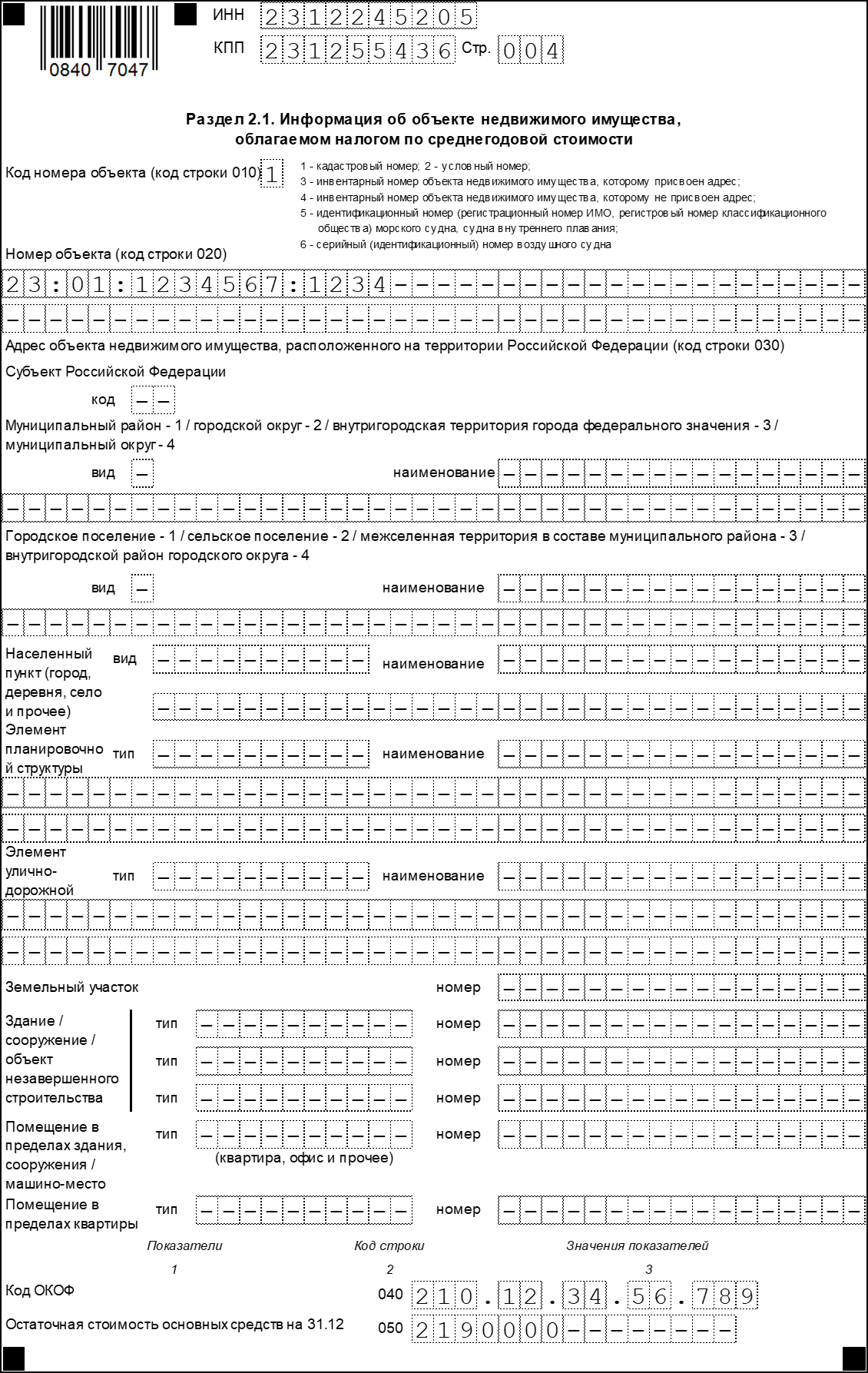

Шаг № 3. Переходим в раздел № 2.1

Строки раздела 2.1 заполняются несколькими способами, например, в составе имущества есть сети газопотребления, у которых нет кадастрового номера, страница раздела 2.1 заполняется по инвентарному номеру. В строке 010 указываем значение 3 и ниже отражаем номер объекта (инвентарный номер из учета компании), полную информацию о месте нахождения имущества (адрес, код по ОКОФ и среднегодовую стоимость на 31 декабря отчетного года). Вот пример:

Если раздел заполняют по недвижимости, которой присвоен кадастровый номер, но она облагается налогом по среднегодовой стоимости, то раздел 2.1 заполним по-другому. В строке 010 поставим код 1, пропишем ниже кадастровый номер, ОКОФ и остаточную стоимость на 31 декабря отчетного года.

Например, в объект имущества включены: кабельные линии, сети газопотребления, здание, металлические пути. Объектам присвоены разные инвентарные номера, компания заполнит не один лист раздела 2.1, а четыре, по одному — на каждый объект ОС. Среднегодовая стоимость в строке 050 указывается по каждому объекту отдельно.

Шаг № 4. Переходим в раздел № 3

Начиная с отчета за 2022 год, российские компании не заполняют раздел по объектам, которые облагаются по кадастровой стоимости (информация Федеральной налоговой службы от 12.01.2023 «Стартовала декларационная кампания по налогу на имущество организаций за 2022 год»). В состав декларации при отсутствии объектов он не включается.

Шаг № 5. Заполняем раздел № 4

В этом блоке отражаем среднегодовую стоимость объектов движимого имущества по балансу организации или ее обособленного учреждения в разрезе субъекта РФ.

Шаг № 6. Завершаем составление отчета — раздел № 1

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. По новым правилам, проставляем признак налогоплательщика и СЗПК. Признак СЗПК — это значение, которое указывают организации, заключившие соглашение о защите и поощрении капиталовложений. Строку 005 «Признак налогоплательщика в декларации по налогу на имущество» исключили из новой формы отчета за 2022 год.

Построчное заполнение раздела № 1:

- ячейка 007 — признак СЗПК;

- строка 010 — это код ОКТМО;

- строка 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110;

- строка 021 — исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, в рублях;

- строки 023-027 — поквартальная разбивка авансовых платежей в бюджет;

- строка 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам;

- строка 040 — сумма имущественного взноса, исчисленная к уменьшению, если у налогоплательщика образовалась переплата.

Может пригодиться:

- уплата единого налогового платежа;

- ЕНП: единый налоговый платеж для ИП и организаций.

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2022 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 27 марта 2023 года (25 марта – выходной).

Заполнять декларацию необходимо в следующей последовательности:

- Титульный лист.

- Раздел 2.

- Раздел 2.1.

- Раздел 3.

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2022

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Читайте также Новая декларация по имущественному налогу

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

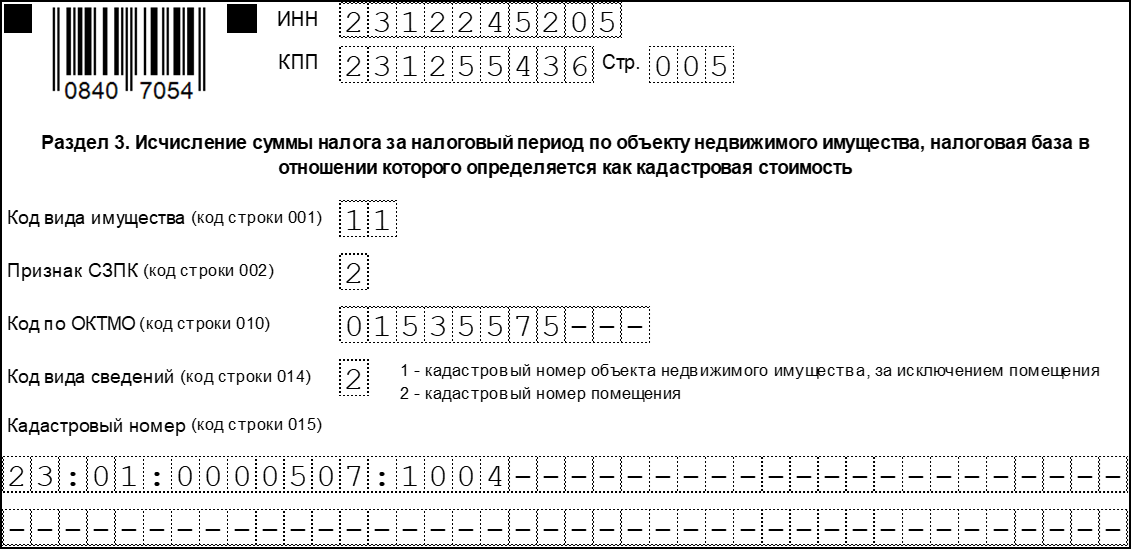

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

- «1» для имущества, кроме помещений

- «2» для помещений (например, гараж)

Строка 015 предназначена для кадастрового номера объекта.

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

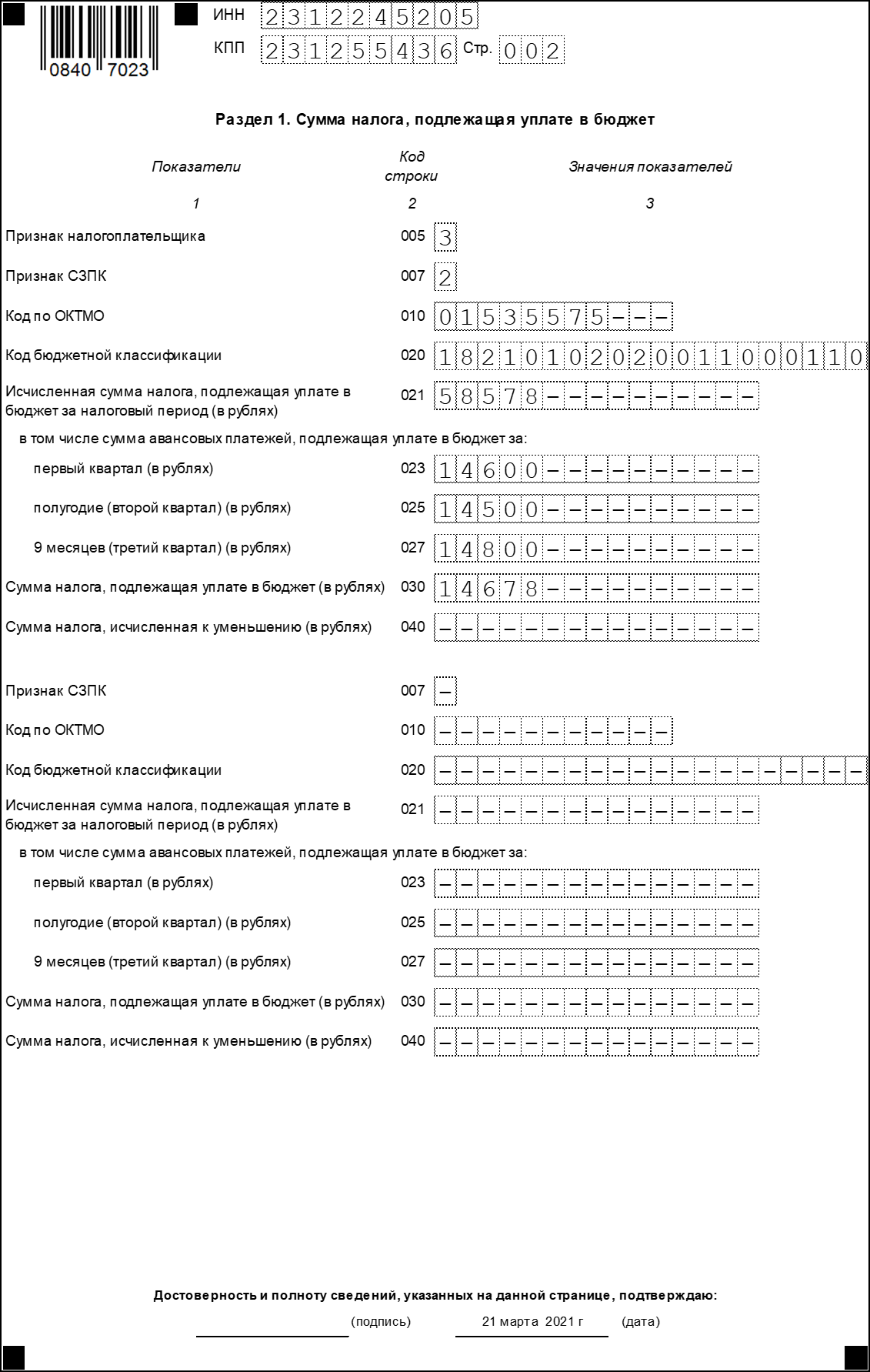

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

- «1» если в течение 2020 года применялись нормативные правовые акты Правительства РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «2» если в течение 2020 года применялись нормативные правовые акты высших исполнительных органов власти субъектов РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «3» если акты из «2» и «3» пункта не применялись в течение отчётного периода

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Образец заполнения декларации по налогу на имущество

Скачать образец заполнения декларации по налогу на имущество в формате .xls (151 КБ)

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка её заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

Что включить в справку-расчет для налоговой

Для налоговой справка-расчет налога на имущество необходима в первую очередь для того, чтобы разграничить объекты недвижимого имущества по способу расчета налога:

- от среднегодовой стоимости;

- кадастровой стоимости.

Отчетные периоды налога тоже будут разными:

- в первом случае — 1-й квартал, полугодие, 9 месяцев;

- во втором случае — 1-й, 2-й и 3-й кварталы.

Налоговым периодом в любом случае считается год.

Налог на имущество вычисляется умножением налоговой базы на ставку налога. Налоговая база в первом случае соответствует среднегодовой остаточной стоимости объектов недвижимости и рассчитывается по формуле:

Налоговая база = (остаточная стоимость на 01.01 + остаточная стоимость на 1-е число отчетных месяцев + остаточная стоимость на 1-е число месяца, следующего за отчетным периодом) / (количество отчетных месяцев + 1)

Расчет среднегодовой остаточной стоимости за отчетный (налоговый) период представлен в таблице:

|

Отчетный (налоговый) период |

Числитель |

Знаменатель |

|

1 |

2 |

3 |

|

1-й квартал |

01.01.2019 + 01.02.2019 + 01.03.2019 + 01.04.2019 |

4 |

|

Полугодие |

01.01.2019 + … + 01.05.2019 + 01.06.2019 + 01.07.2019 |

7 |

|

9 месяцев |

01.01.2019 + … + 01.08.2019 + 01.09.2019 + 01.10.2019 |

10 |

|

Год |

01.01.2019 + … + 01.11.2019 + 01.12.2019 + 01.01.2020 |

13 |

Полностью самортизированные и льготируемые недвижимые объекты ОС также включаются в справку-расчет, а объекты имущества, по которым налог считается по кадастровой стоимости, выделяются в отдельный регистр.

Расчет налога по кадастровой стоимости

Норма расчета имущественного налога по кадастровой стоимости введена ст. 375 НК РФ. Региональные власти ежегодно пересматривают и утверждают список объектов недвижимого имущества, подлежащих налогообложению в соответствии с новыми нормами. Организации на УСН, ЕНВД или ЕСХН, имеющие на балансе недвижимость, включенную в такой перечень, обязаны уплачивать имущественный налог наравне с юридическими лицами на ОСН. Регионы вправе устанавливать свои ставки налога, но они не должны превышать максимальные ставки, установленные ст. 380 НК РФ.

Расчет авансового платежа по кадастровому имуществу производится следующим образом:

Авансовый платеж по налогу = Кадастровая стоимость имущества на 1 января отчетного года × Ставка налога / 4

Приведем пример справки-расчета налога на имущество по кадастровой стоимости за 3-й квартал 2019 года:

Если известна кадастровая цена всего здания, то стоимость помещения вычисляется соразмерно занимаемой площади. Пример расчета показан в 1-й строке таблицы. Во 2-й строке кадастровая стоимость указана непосредственно для склада.

Кадастровую стоимость объекта нужно ежегодно подтверждать в государственном кадастре недвижимости (ст. 7 закона от 24.07.2007 № 221-ФЗ).

Образец налогового регистра за год

При составлении справки-расчета налога на имущество за год за основу берутся данные бухгалтерского учета по счету 01 «Основные средства» и 02 «Начисленная амортизация», а также начисленные авансовые платежи за отчетные периоды.

Обратите внимание! Данные для расчета налога по счетам 01 и 02 должны браться только по объектам недвижимости, поскольку с 2019 года объекты движимого имущества выведены из-под налогообложения.

Для примера расчета налога по среднегодовой остаточной стоимости имущества возьмем показатели:

|

№ п/п |

На дату |

Остаточная стоимость имущества (счет 01 − счет 02) |

|

1 |

01.01.2019 |

4 161 510 |

|

2 |

01.02.2019 |

4 120 306 |

|

3 |

01.03.2019 |

4 079 102 |

|

4 |

01.04.2019 |

4 038 055 |

|

5 |

01.05.2019 |

3 997 007 |

|

6 |

01.06.2019 |

3 955 960 |

|

7 |

01.07.2019 |

3 908 913 |

|

8 |

01.08.2019 |

3 867 866 |

|

9 |

01.09.2019 |

3 826 819 |

|

10 |

01.10.2019 |

3 785 772 |

|

11 |

01.11.2019 |

3 738 772 |

|

12 |

01.12.2019 |

3 691 772 |

|

13 |

31.12.2019 |

3 651 702 |

|

Итого |

50 823 556 |

Если за основу взять данные примера, то показатели в декларации налога на имущество за 2019 год должны соответствовать показателям:

|

№ п/п |

Что входит в расчет |

Формула |

Показатель |

Примечание |

|

1 |

Налоговая база за год, руб. |

Среднегодовая остаточная стоимость = (Σ остаточной стоимости на 1-е число каждого месяца, включая на 01.01.2019 и на 31.12.2019) / 13 |

3 909 504 (50 823 556 / 13) |

Округляется до рублей по правилам математики |

|

2 |

Налоговая ставка, % |

Ст. 380 НК РФ или из регионального закона |

2,2 |

% |

|

3 |

Расчетная сумма налога за год, руб. |

Налоговая база × налоговую ставку |

86 009 |

округляется до рублей |

Образец справки-расчета налога на имущество можно скачать далее.

Как выглядит налоговый регистр в «1С»

Налоговый регистр по имуществу можно создать автоматизированным способом в программе «1С:Предприятие 8.3». Формируется он в меню «Регламентные операции: закрытие месяца». Но предварительно нужно заполнить значение налоговых ставок и установленных льгот в справочнике «Налог на имущество». Объекты с особым порядком налогообложения, например с кадастровой стоимостью, настраиваются индивидуально по каждому инвентарному номеру.

После скрупулезного анализа полученной справки-расчета налога на имущество и сверки ее показателей с налоговыми отчетами можно отправлять декларацию или расчет авансовых платежей в налоговую.

В «1С:Предприятие 8.3» можно посмотреть, как выглядит справка расчет налога на имущество.

Форма справки в формате Excel

Небольшие организации, например, применяющие УСН, часто ведут облегченный бухгалтерский учет без применения программных продуктов. Или в программе, которую используют для учета, не реализована возможность получения необходимой справки для налогового органа. В этом случае можно воспользоваться формой справки-расчета налога на имущество в формате Excel.

В справку-расчет можно добавлять объекты, заносить данные в незакрашенные графы и строки. Ячейки, отмеченные зеленым цветом, вычисляются по введенным формулам. Формулы не защищены паролем и в случае необходимости легко могут быть исправлены.

Заполненная форма послужит не только подспорьем для составления декларации по налогу, но и документом, подтверждающим правильность исчисления налога, для представления в ИФНС.

***

Налог на имущество относится к региональным налогам, ставки и льготы по которому устанавливаются федеральными законами и законами субъектов РФ. Сумма налога рассчитывается путем умножения налоговой базы на ставку налога. Налоговая база рассчитывается по среднегодовой остаточной стоимости или по кадастровой стоимости. Если здания или помещения не включены в кадастровый перечень, то налогоплательщики исчисляют налог по среднегодовой стоимости.

***

Еще больше материалов по теме — в рубрике «Налог на имущество».

#Руководства

- 13 май 2022

-

0

Как систематизировать тысячи строк и преобразовать их в наглядный отчёт за несколько минут? Разбираемся на примере с квартальными продажами автосалона

Иллюстрация: Meery Mary для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Сводная таблица — инструмент для анализа данных в Excel. Она собирает информацию из обычных таблиц, обрабатывает её, группирует в блоки, проводит необходимые вычисления и показывает итог в виде наглядного отчёта. При этом все параметры этого отчёта пользователь может настроить под себя и свои потребности.

Разберёмся, для чего нужны сводные таблицы. На конкретном примере покажем, как их создать, настроить и использовать. В конце расскажем, можно ли делать сводные таблицы в «Google Таблицах».

Сводные таблицы удобно применять, когда нужно сформировать отчёт на основе большого объёма информации. Они суммируют значения, расположенные не по порядку, группируют данные из разных участков исходной таблицы в одном месте и сами проводят дополнительные расчёты.

Вид сводной таблицы можно настраивать под себя самостоятельно парой кликов мыши — менять расположение строк и столбцов, фильтровать итоги и переносить блоки отчёта с одного места в другое для лучшей наглядности.

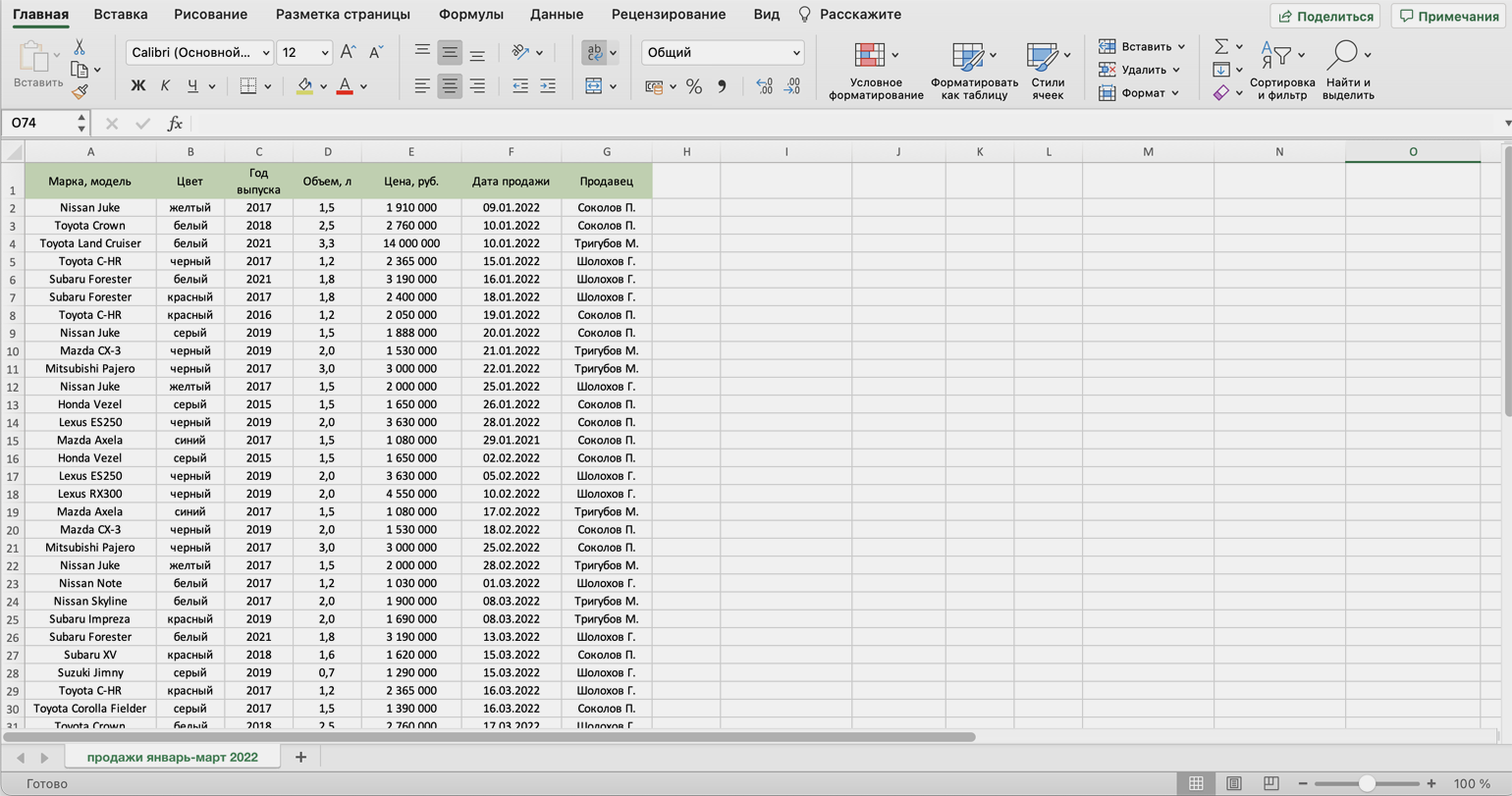

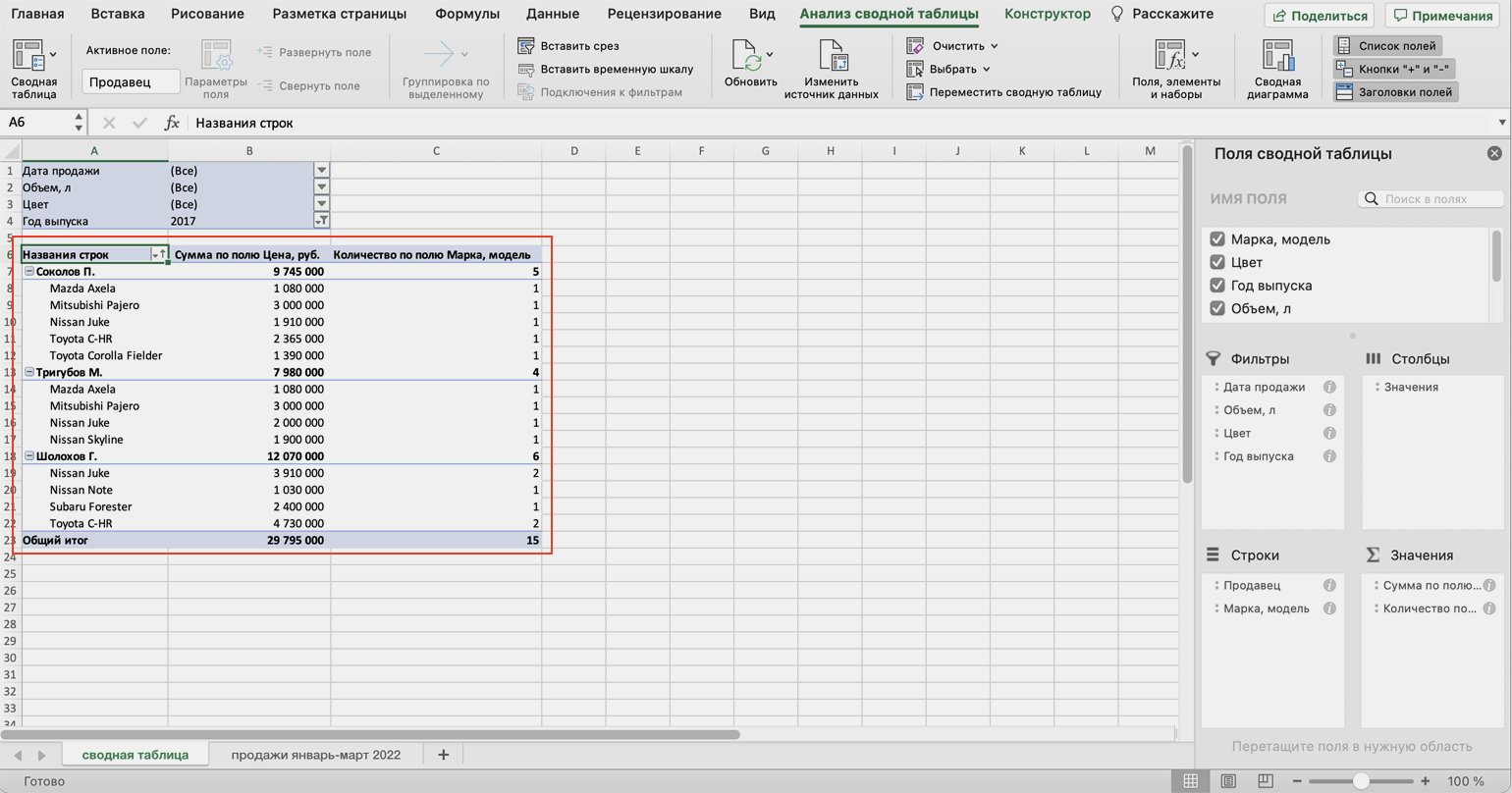

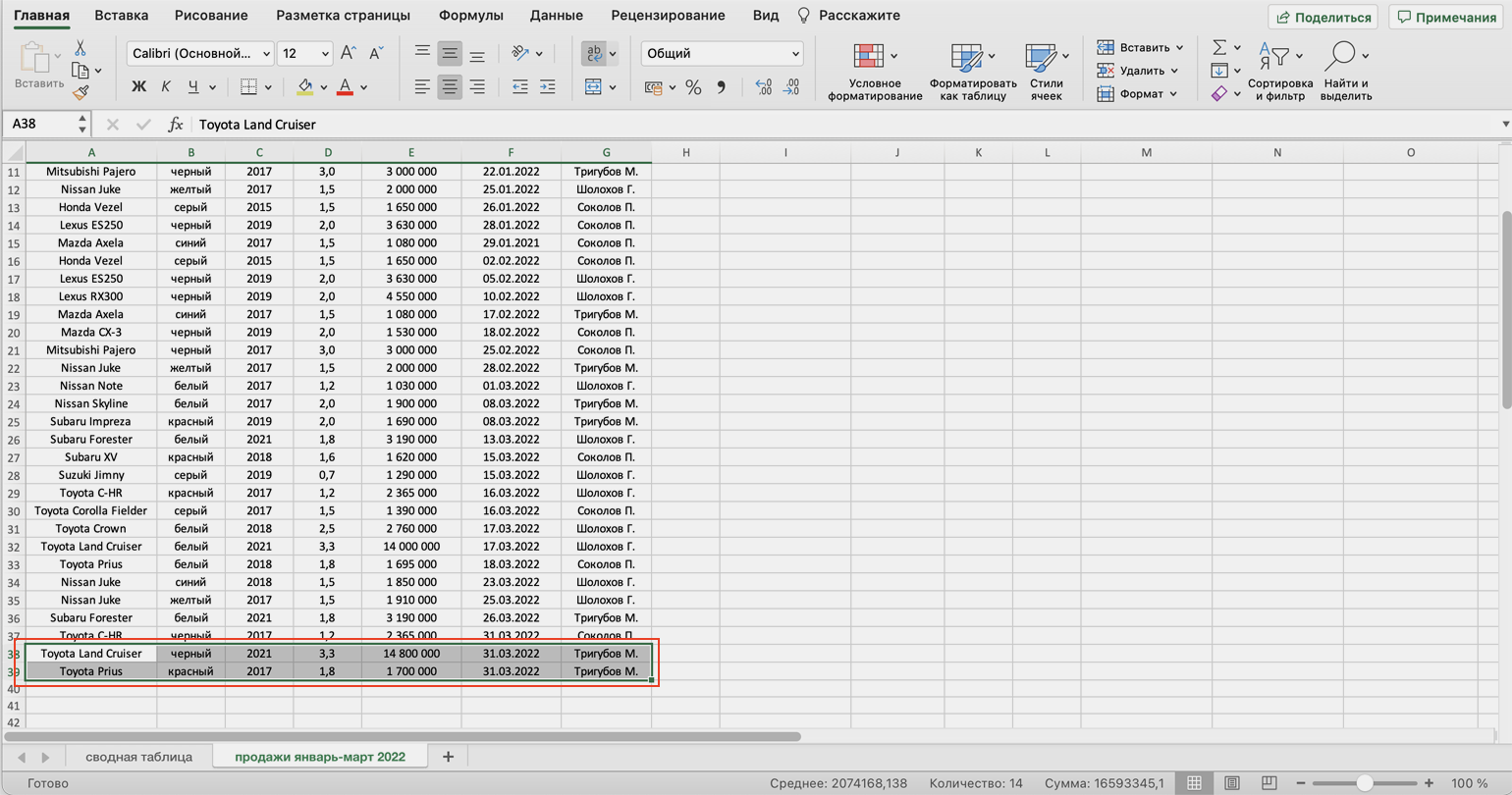

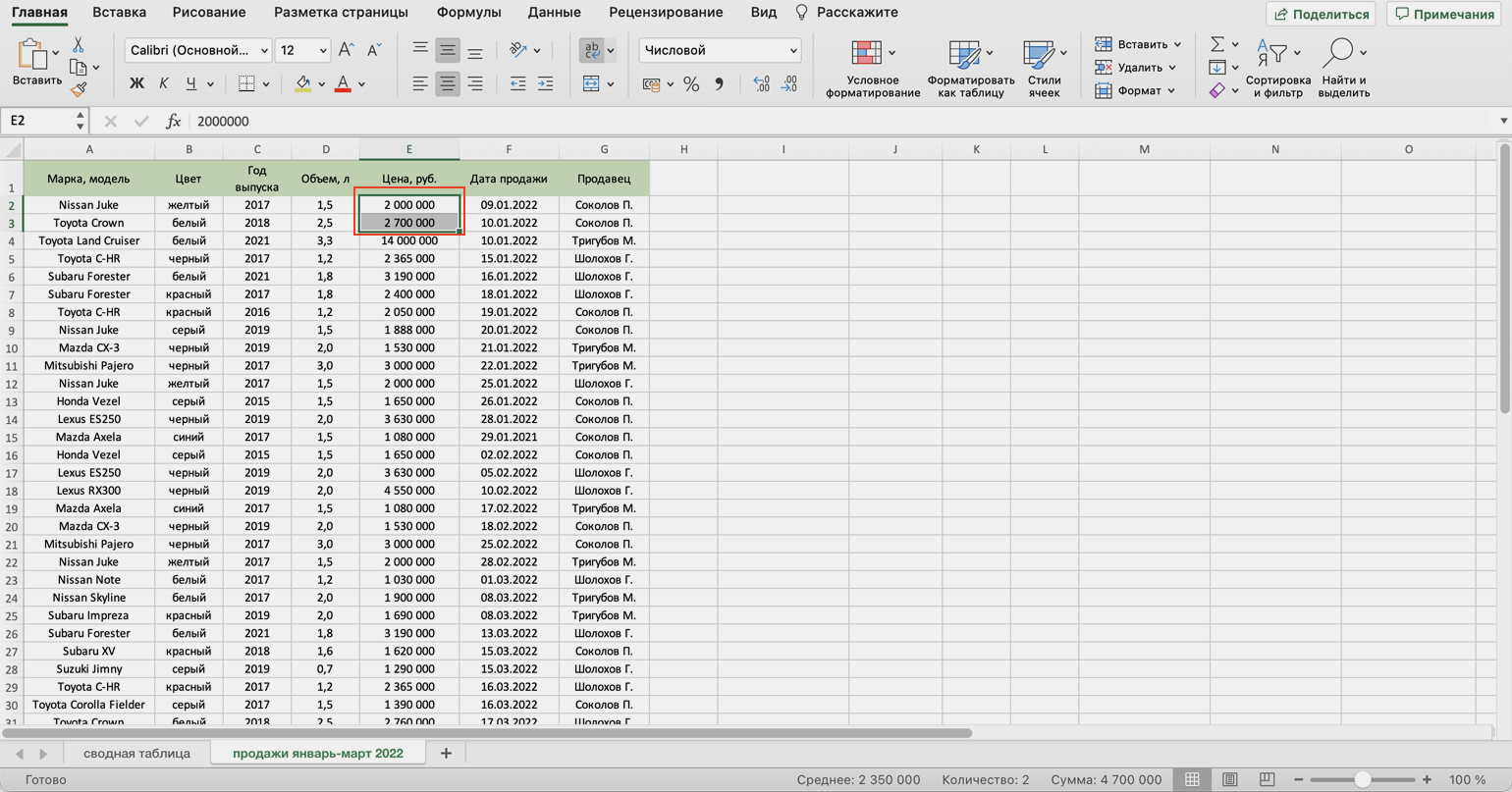

Разберём на примере. Представьте небольшой автосалон, в котором работают три менеджера по продажам. В течение квартала данные об их продажах собирались в обычную таблицу: модель автомобиля, его характеристики, цена, дата продажи и ФИО продавца.

Скриншот: Skillbox Media

В конце квартала планируется выдача премий. Нужно проанализировать, кто принёс больше прибыли салону. Для этого нужно сгруппировать все проданные автомобили под каждым менеджером, рассчитать суммы продаж и определить итоговый процент продаж за квартал.

Разберёмся пошагово, как это сделать с помощью сводной таблицы.

Создаём сводную таблицу

Чтобы сводная таблица сработала корректно, важно соблюсти несколько требований к исходной:

- у каждого столбца исходной таблицы есть заголовок;

- в каждом столбце применяется только один формат — текст, число, дата;

- нет пустых ячеек и строк.

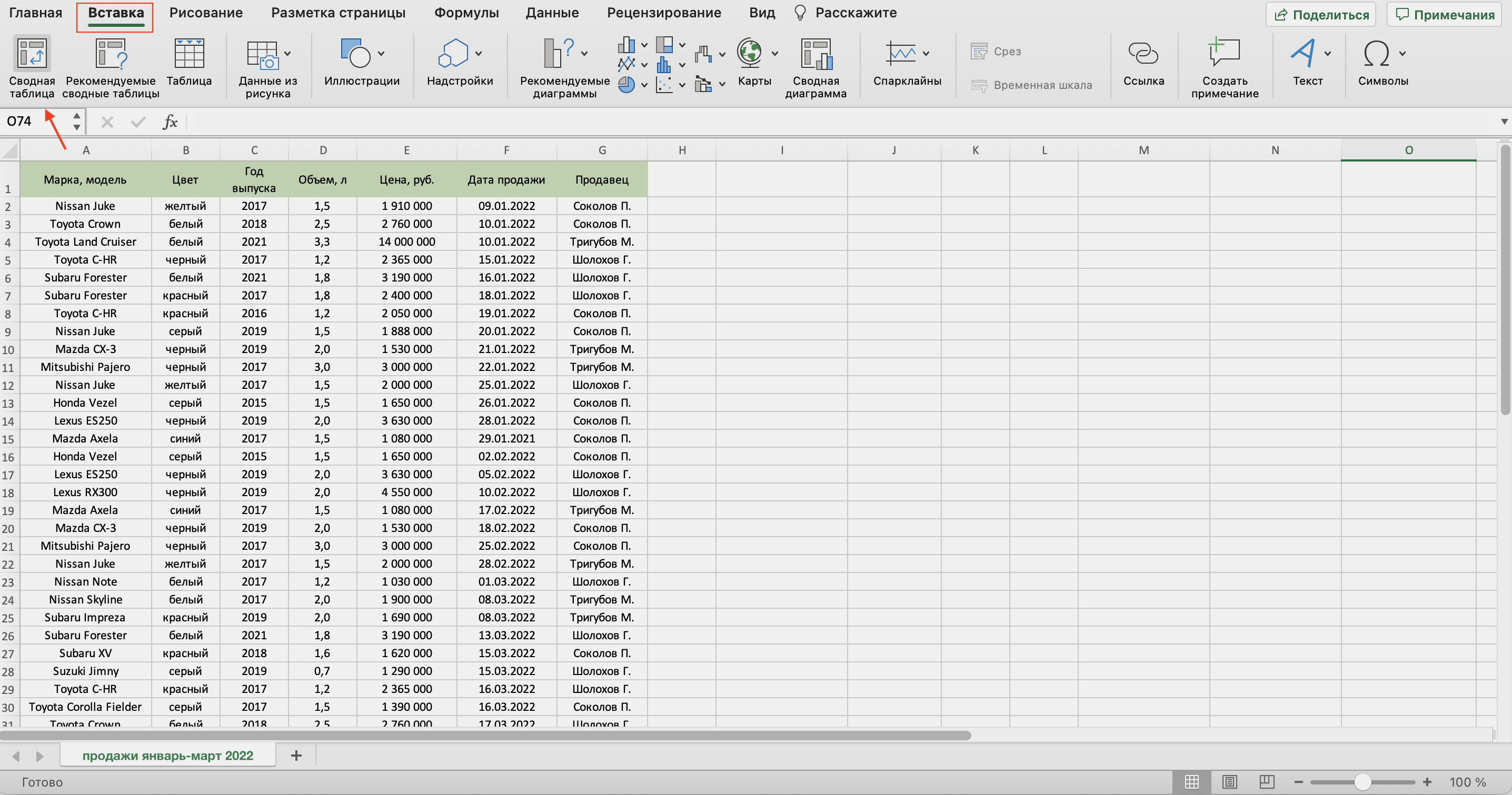

Теперь переходим во вкладку «Вставка» и нажимаем на кнопку «Сводная таблица».

Скриншот: Skillbox Media

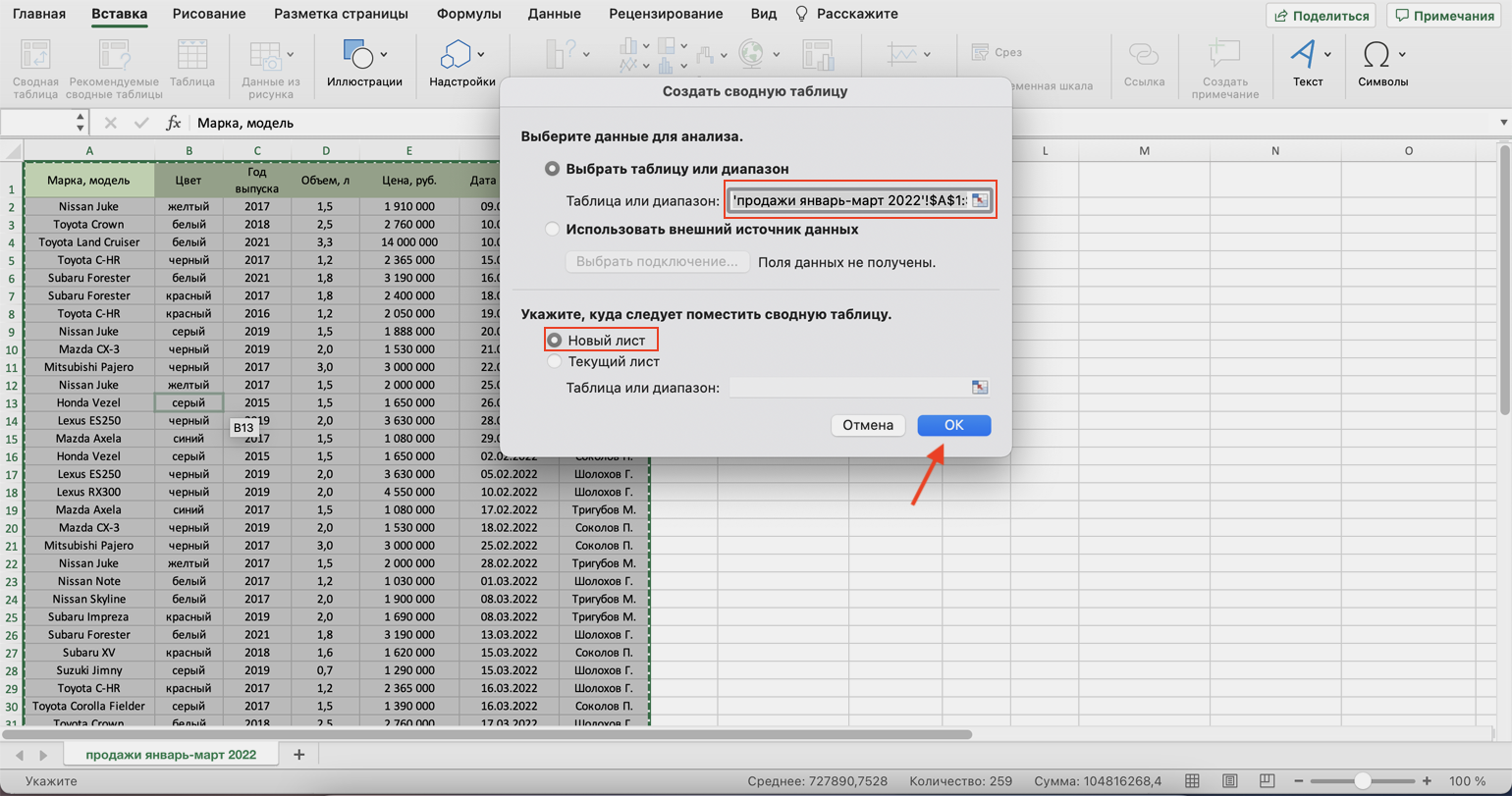

Появляется диалоговое окно. В нём нужно заполнить два значения:

- диапазон исходной таблицы, чтобы сводная могла забрать оттуда все данные;

- лист, куда она перенесёт эти данные для дальнейшей обработки.

В нашем случае выделяем весь диапазон таблицы продаж вместе с шапкой. И выбираем «Новый лист» для размещения сводной таблицы — так будет проще перемещаться между исходными данными и сводным отчётом. Жмём «Ок».

Скриншот: Skillbox Media

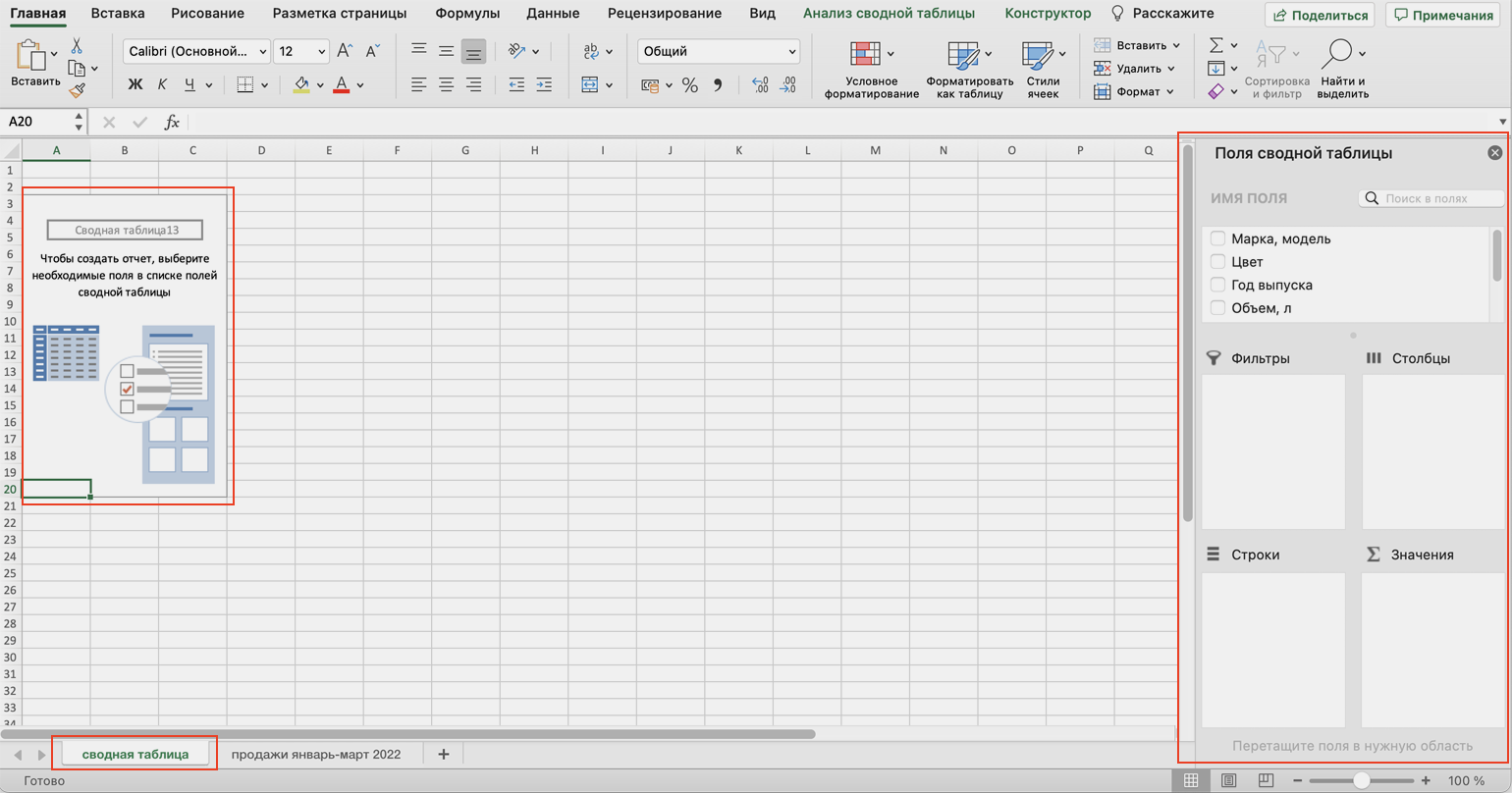

Excel создал новый лист. Для удобства можно сразу переименовать его.

Слева на листе расположена область, где появится сводная таблица после настроек. Справа — панель «Поля сводной таблицы», в которые мы будем эти настройки вносить. В следующем шаге разберёмся, как пользоваться этой панелью.

Скриншот: Skillbox Media

Настраиваем сводную таблицу и получаем результат

В верхней части панели настроек находится блок с перечнем возможных полей сводной таблицы. Поля взяты из заголовков столбцов исходной таблицы: в нашем случае это «Марка, модель», «Цвет», «Год выпуска», «Объём», «Цена», «Дата продажи», «Продавец».

Нижняя часть панели настроек состоит из четырёх областей — «Значения», «Строки», «Столбцы» и «Фильтры». У каждой области своя функция:

- «Значения» — проводит вычисления на основе выбранных данных из исходной таблицы и относит результаты в сводную таблицу. По умолчанию Excel суммирует выбранные данные, но можно выбрать другие действия. Например, рассчитать среднее, показать минимум или максимум, перемножить.

Если данные выбранного поля в числовом формате, программа просуммирует их значения (например, рассчитает общую стоимость проданных автомобилей). Если формат данных текстовый — программа покажет количество ячеек (например, определит количество проданных авто).

- «Строки» и «Столбцы» — отвечают за визуальное расположение полей в сводной таблице. Если выбрать строки, то поля разместятся построчно. Если выбрать столбцы — поля разместятся по столбцам.

- «Фильтры» — отвечают за фильтрацию итоговых данных в сводной таблице. После построения сводной таблицы панель фильтров появляется отдельно от неё. В ней можно выбрать, какие данные нужно показать в сводной таблице, а какие — скрыть. Например, можно показывать продажи только одного из менеджеров или только за выбранный период.

Настроить сводную таблицу можно двумя способами:

- Поставить галочку напротив нужного поля — тогда Excel сам решит, где нужно разместить это значение в сводной таблице, и сразу заберёт его туда.

- Выбрать необходимые для сводной таблицы поля из перечня и перетянуть их в нужную область вручную.

Первый вариант не самый удачный: Excel редко ставит данные так, чтобы с ними было удобно работать, поэтому сводная таблица получается неинформативной. Остановимся на втором варианте — он предполагает индивидуальные настройки для каждого отчёта.

В случае с нашим примером нужно, чтобы сводная таблица отразила ФИО менеджеров по продаже, проданные автомобили и их цены. Остальные поля — технические характеристики авто и дату продажи — можно будет использовать для фильтрации.

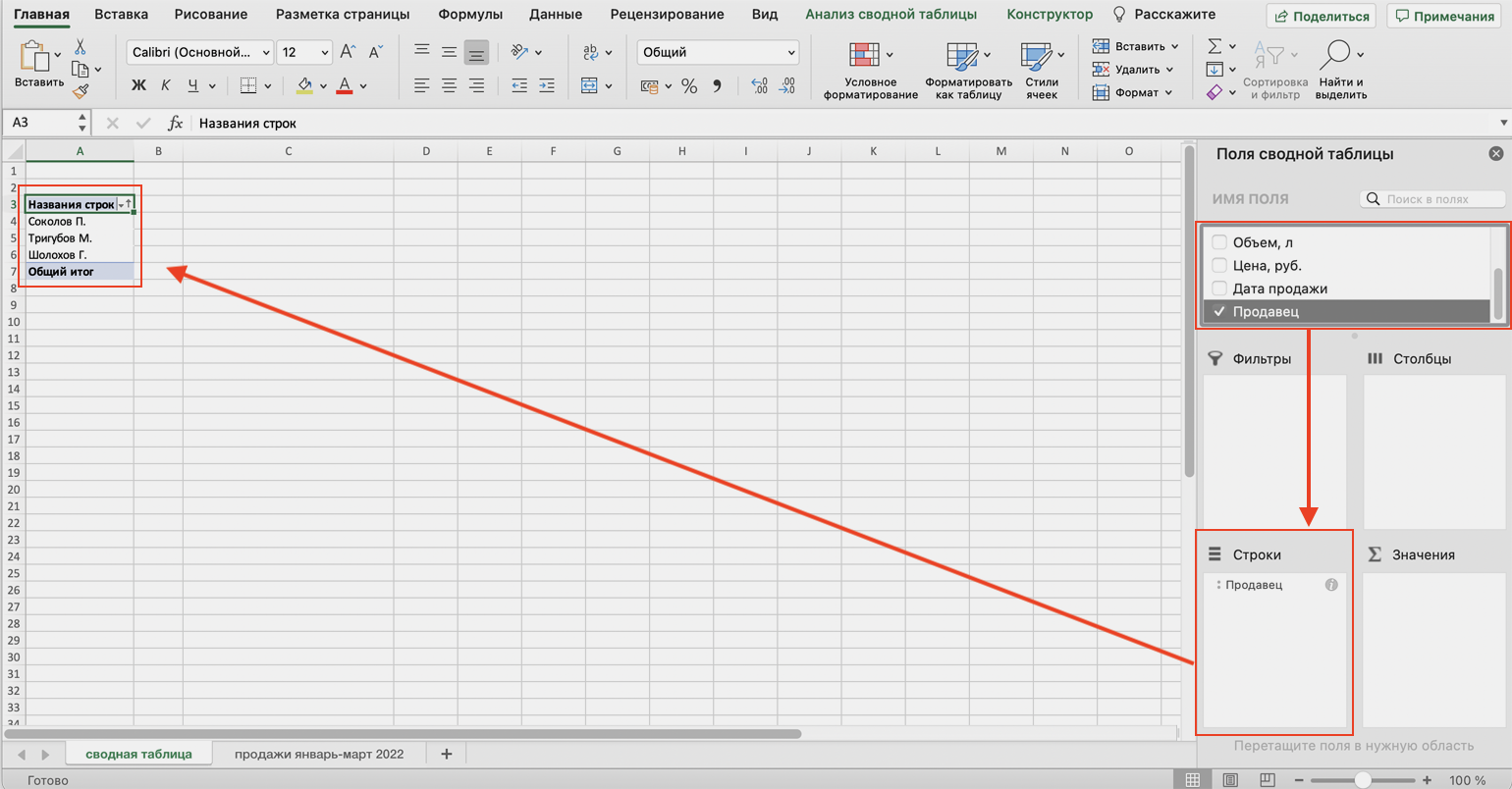

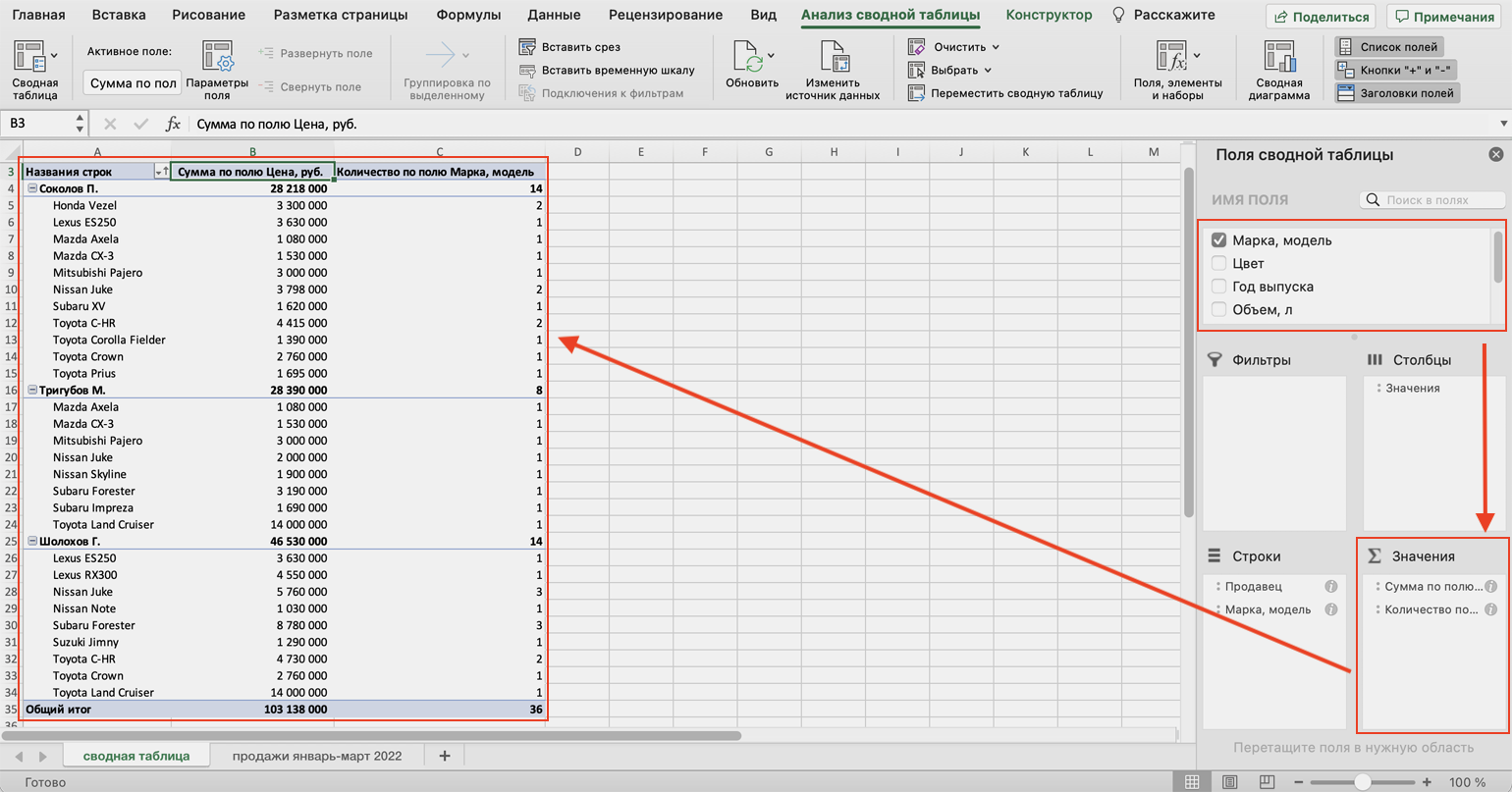

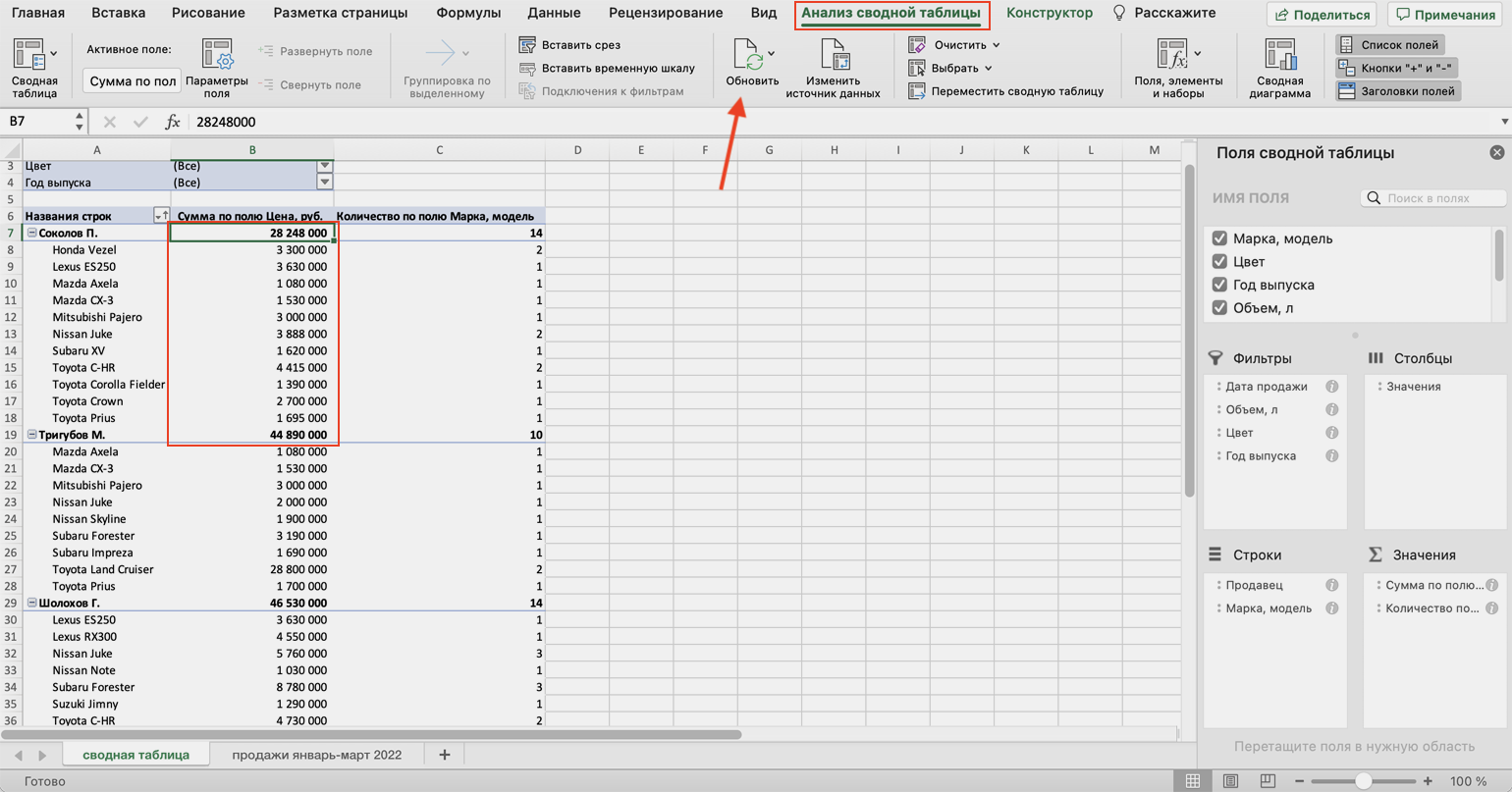

Таблица получится наглядной, если фамилии менеджеров мы расположим построчно. Находим в верхней части панели поле «Продавец», зажимаем его мышкой и перетягиваем в область «Строки».

После этого в левой части листа появится первый блок сводной таблицы: фамилии менеджеров по продажам.

Скриншот: Skillbox

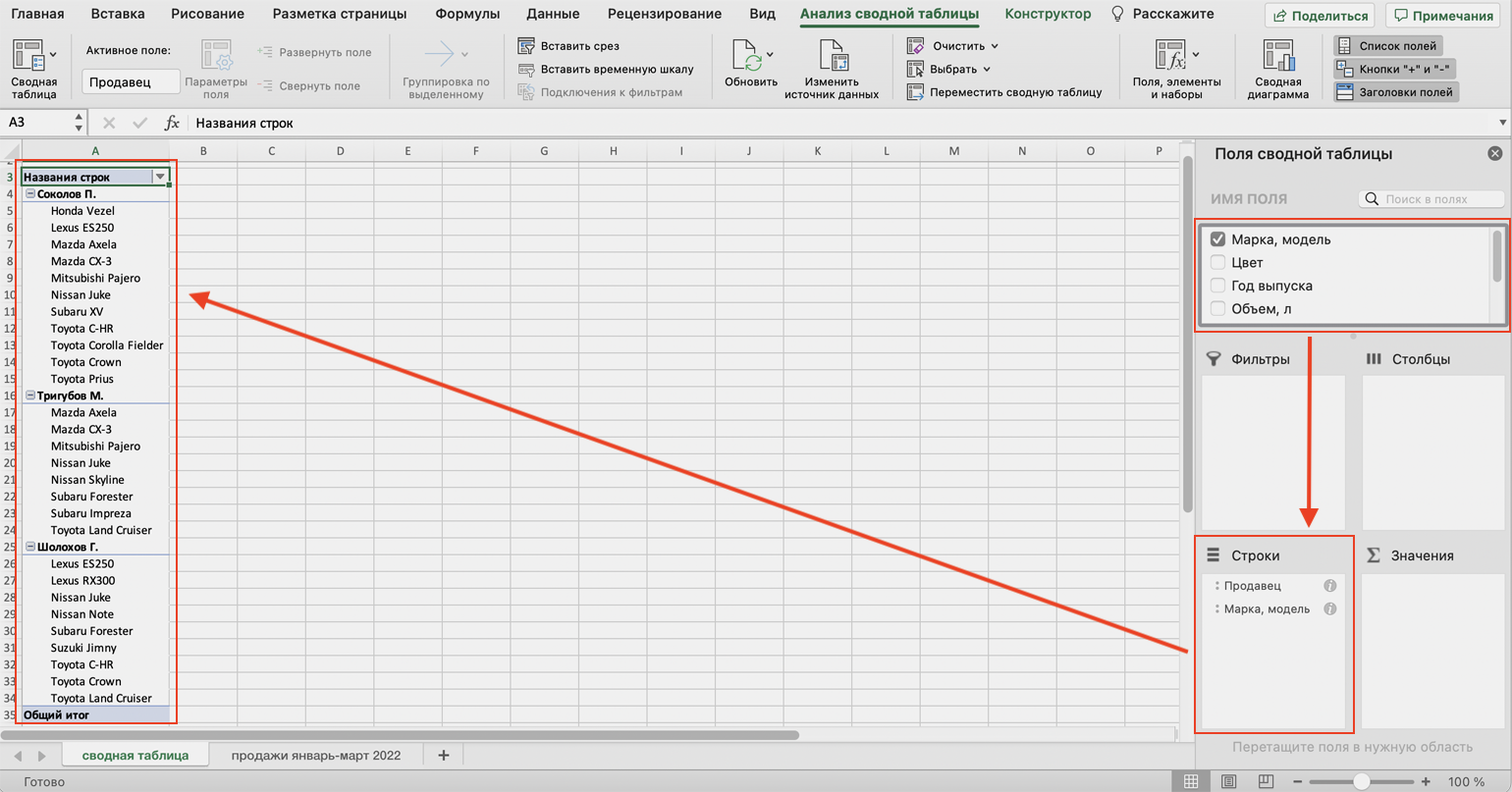

Теперь добавим модели автомобилей, которые эти менеджеры продали. По такому же принципу перетянем поле «Марка, модель» в область «Строки».

В левую часть листа добавился второй блок. При этом сводная таблица сама сгруппировала все автомобили по менеджерам, которые их продали.

Скриншот: Skillbox Media

Определяем, какая ещё информация понадобится для отчётности. В нашем случае — цены проданных автомобилей и их количество.

Чтобы сводная таблица самостоятельно суммировала эти значения, перетащим поля «Марка, модель» и «Цена» в область «Значения».

Скриншот: Skillbox Media

Теперь мы видим, какие автомобили продал каждый менеджер, сколько и по какой цене, — сводная таблица самостоятельно сгруппировала всю эту информацию. Более того, напротив фамилий менеджеров можно посмотреть, сколько всего автомобилей они продали за квартал и сколько денег принесли автосалону.

По такому же принципу можно добавлять другие поля в необходимые области и удалять их оттуда — любой срез информации настроится автоматически. В нашем примере внесённых данных в сводной таблице будет достаточно. Ниже рассмотрим, как настроить фильтры для неё.

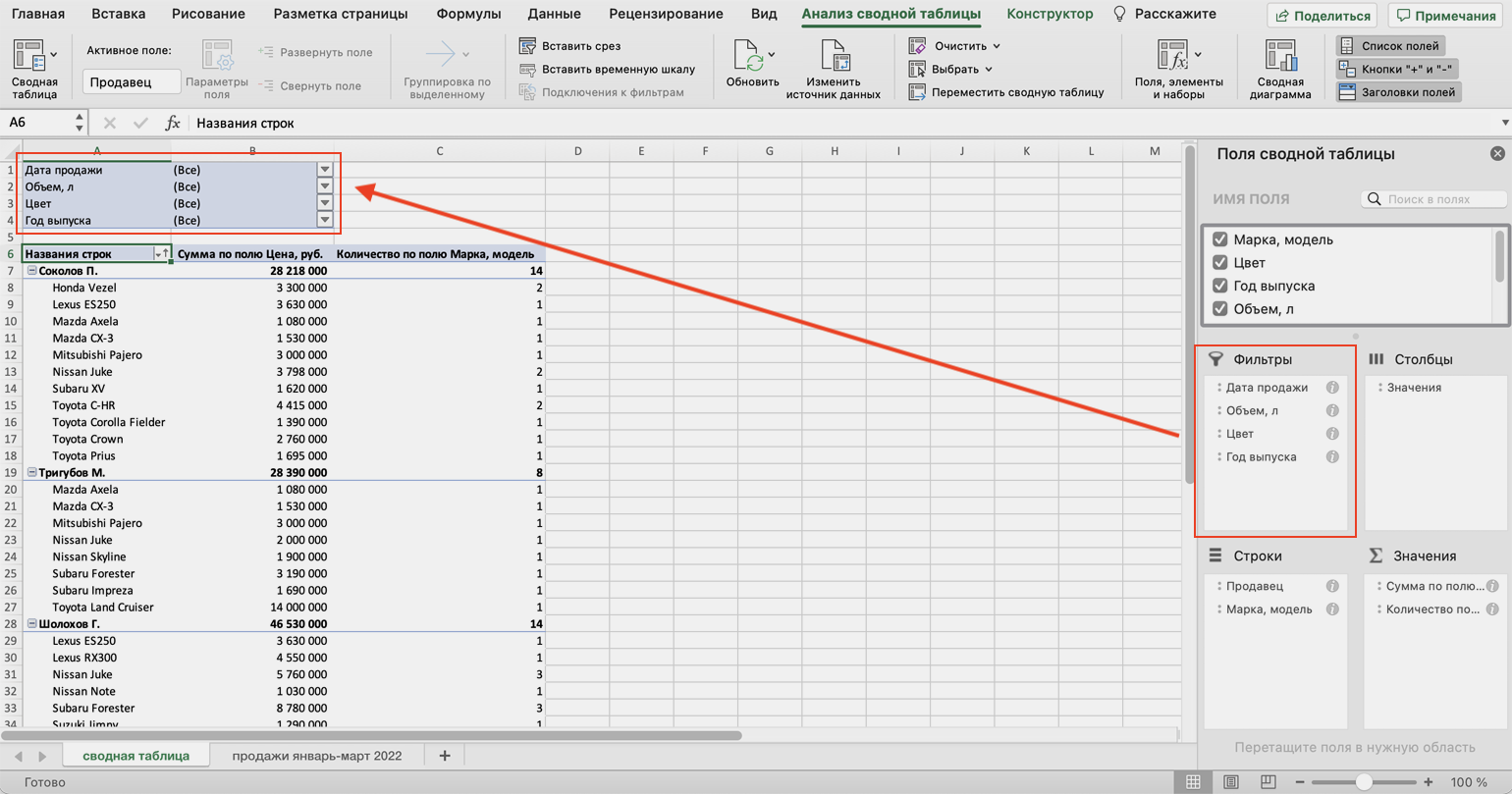

Настраиваем фильтры сводной таблицы

Чтобы можно было фильтровать информацию сводной таблицы, нужно перенести требуемые поля в область «Фильтры».

В нашем примере перетянем туда все поля, не вошедшие в основной состав сводной таблицы: объём, дату продажи, год выпуска и цвет.

Скриншот: Skillbox Media

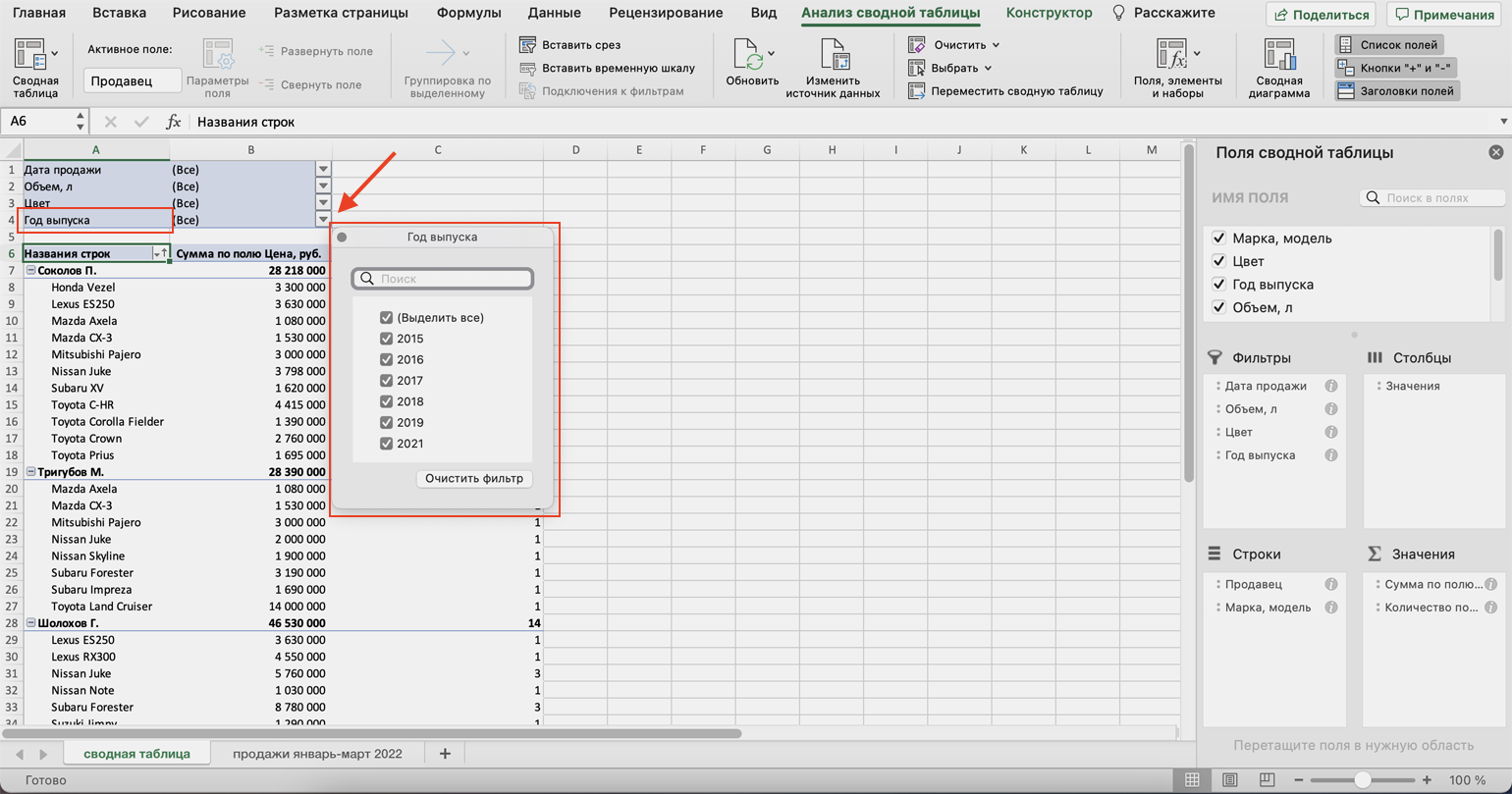

Для примера отфильтруем данные по году выпуска: настроим фильтр так, чтобы сводная таблица показала только проданные авто 2017 года.

В блоке фильтров нажмём на стрелку справа от поля «Год выпуска»:

Скриншот: Skillbox Media

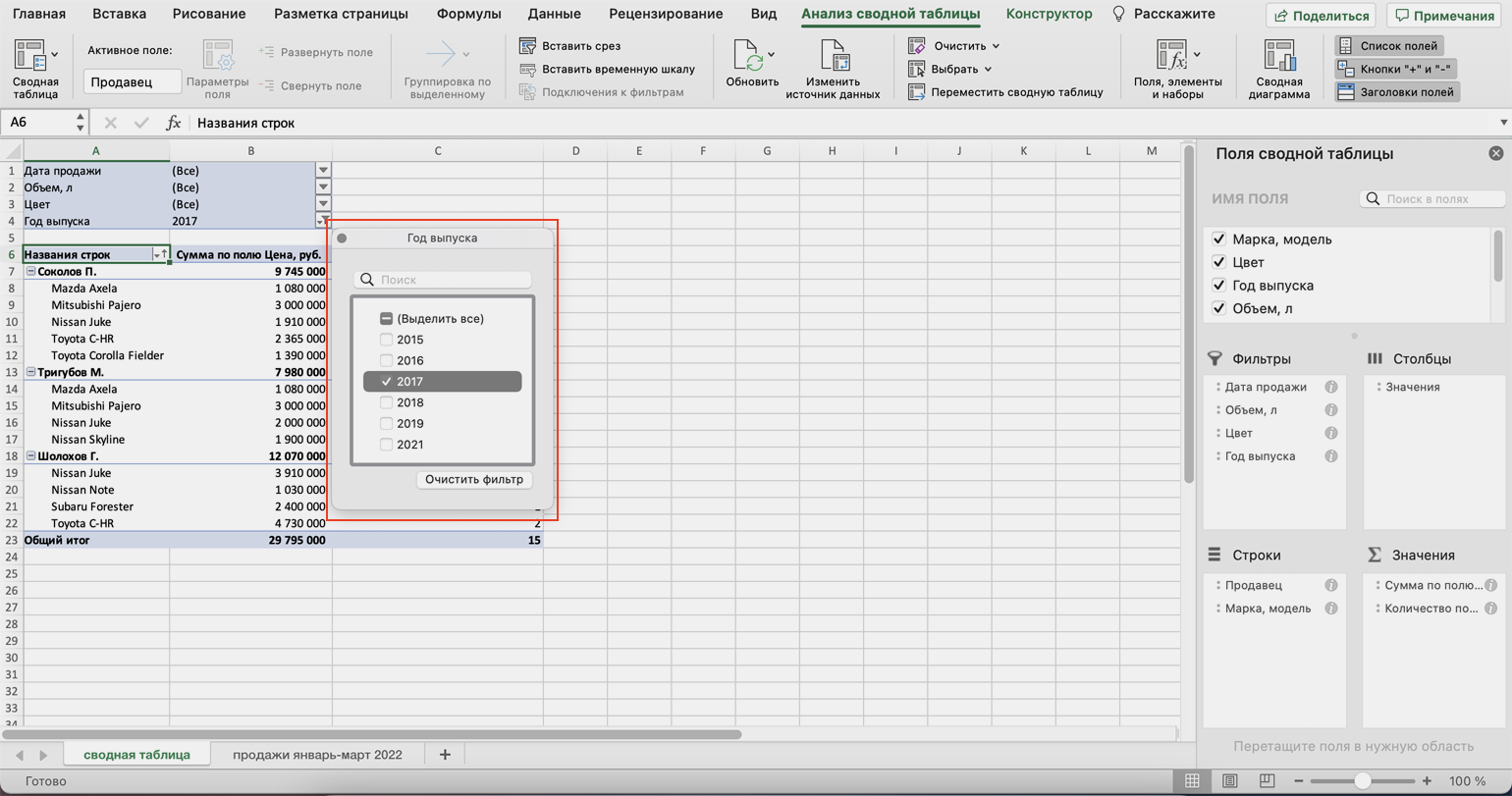

В появившемся окне уберём галочку напротив параметра «Выделить все» и поставим её напротив параметра «2017». Закроем окно.

Скриншот: Skillbox Media

Теперь сводная таблица показывает только автомобили 2017 года выпуска, которые менеджеры продали за квартал. Чтобы снова показать таблицу в полном объёме, нужно в том же блоке очистить установленный фильтр.

Скриншот: Skillbox Media

Фильтры можно выбирать и удалять как удобно — в зависимости от того, какую информацию вы хотите увидеть в сводной таблице.

Проводим дополнительные вычисления

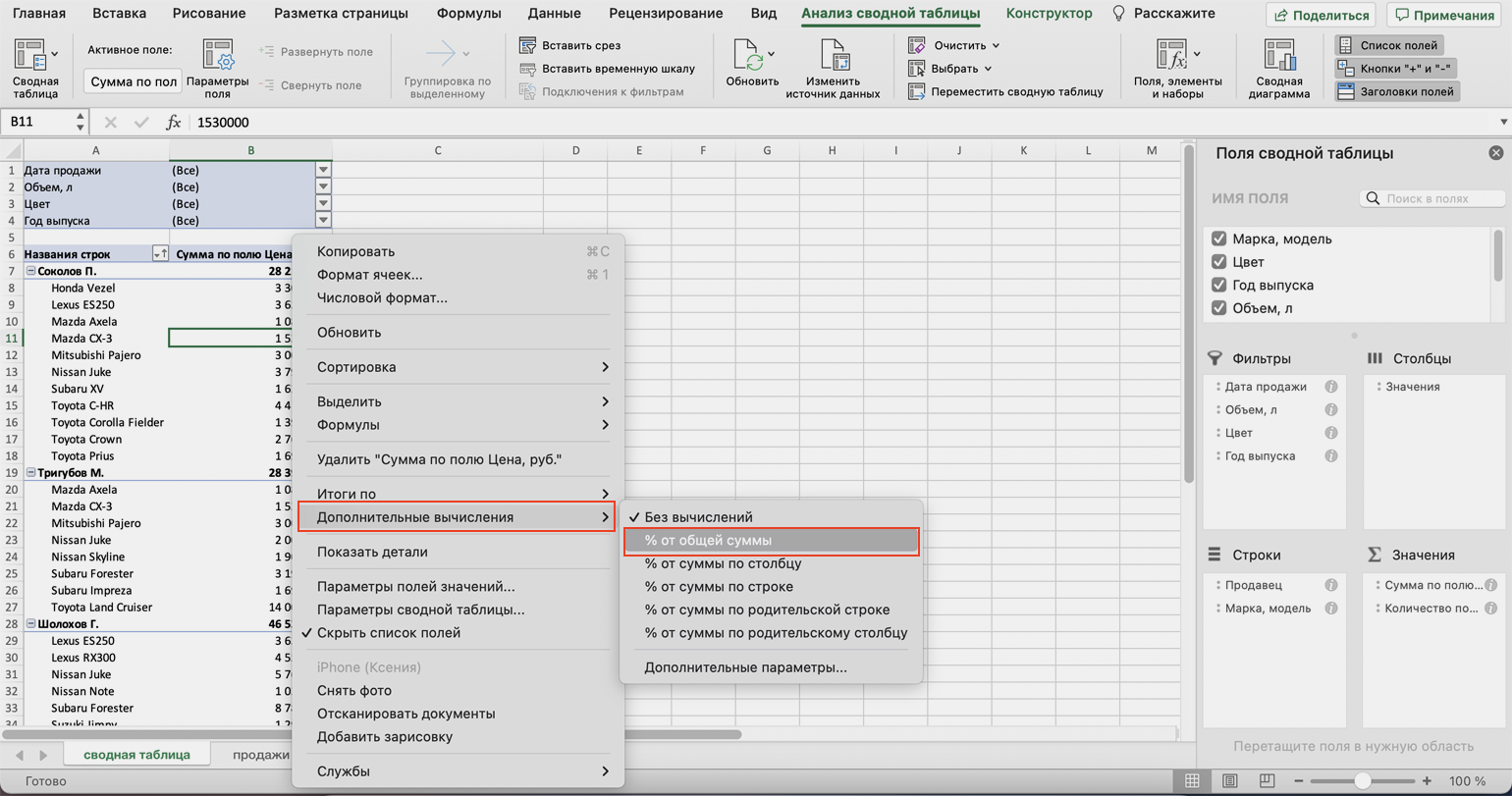

Сейчас в нашей сводной таблице все продажи менеджеров отображаются в рублях. Предположим, нам нужно понять, каков процент продаж каждого продавца в общем объёме. Можно рассчитать это вручную, а можно воспользоваться дополнениями сводных таблиц.

Кликнем правой кнопкой на любое значение цены в таблице. Выберем параметр «Дополнительные вычисления», затем «% от общей суммы».

Скриншот: Skillbox

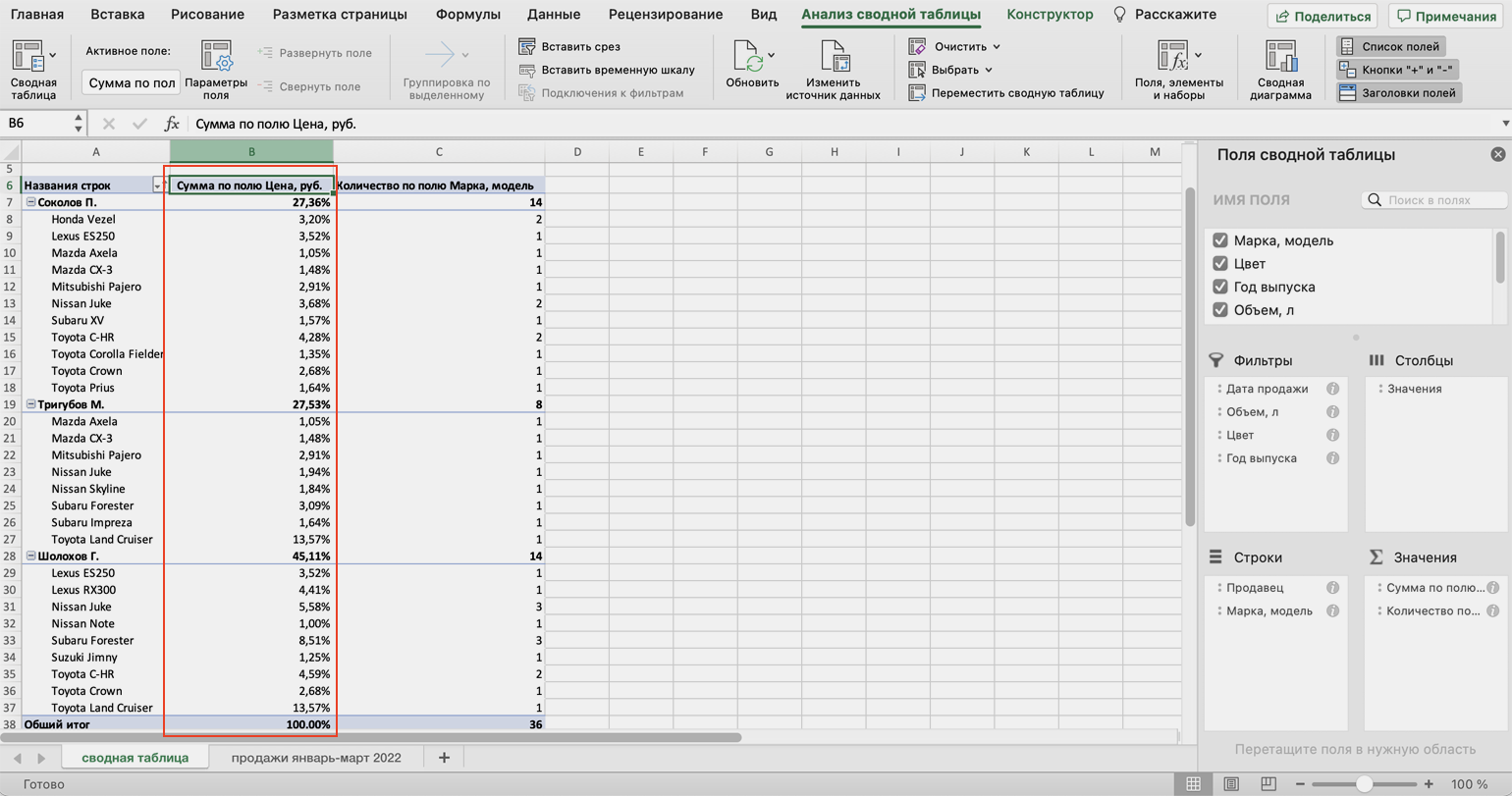

Теперь вместо цен автомобилей в рублях отображаются проценты: какой процент каждый проданный автомобиль составил от общей суммы продаж всего автосалона за квартал. Проценты напротив фамилий менеджеров — их общий процент продаж в этом квартале.

Скриншот: Skillbox Media

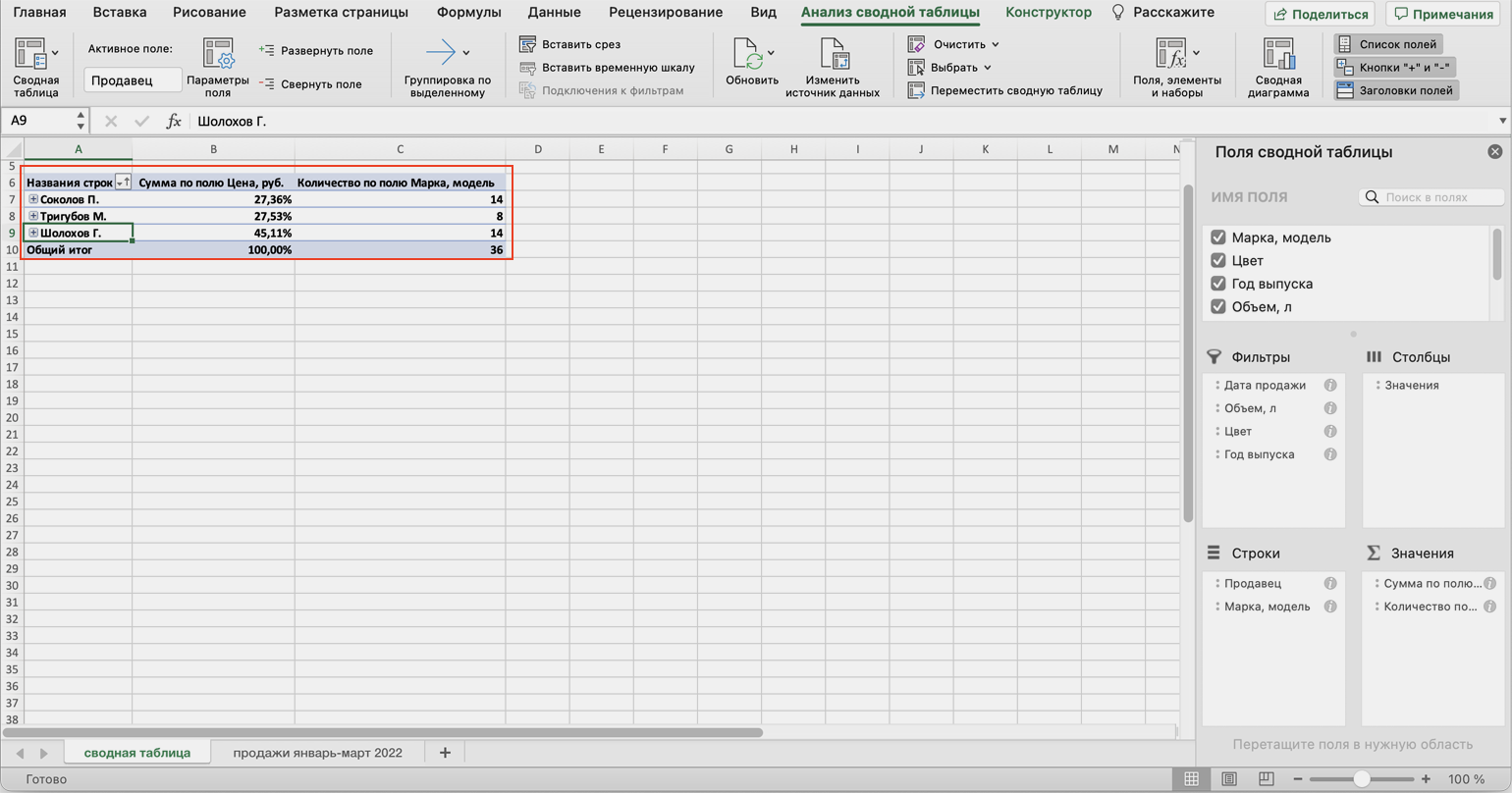

Можно свернуть подробности с перечнями автомобилей, кликнув на знак – слева от фамилии менеджера. Тогда таблица станет короче, а данные, за которыми мы шли, — кто из менеджеров поработал лучше в этом квартале, — будут сразу перед глазами.

Скриншот: Skillbox Media

Чтобы снова раскрыть данные об автомобилях — нажимаем +.

Чтобы значения снова выражались в рублях — через правый клик мыши возвращаемся в «Дополнительные вычисления» и выбираем «Без вычислений».

Обновляем данные сводной таблицы

Предположим, в исходную таблицу внесли ещё две продажи последнего дня квартала.

Скриншот: Skillbox

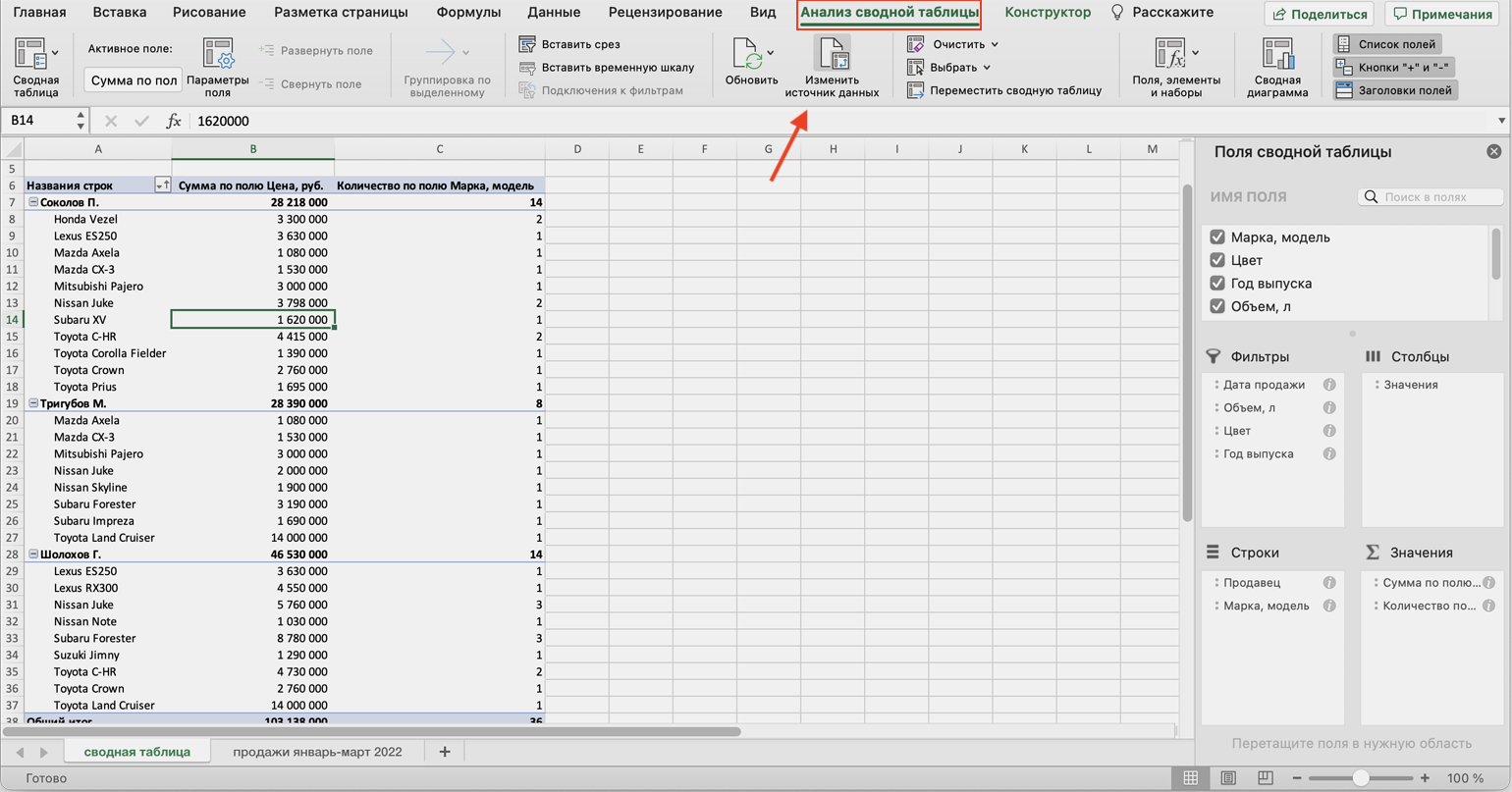

В сводную таблицу эти данные самостоятельно не добавятся — изменился диапазон исходной таблицы. Поэтому нужно поменять первоначальные параметры.

Переходим на лист сводной таблицы. Во вкладке «Анализ сводной таблицы» нажимаем кнопку «Изменить источник данных».

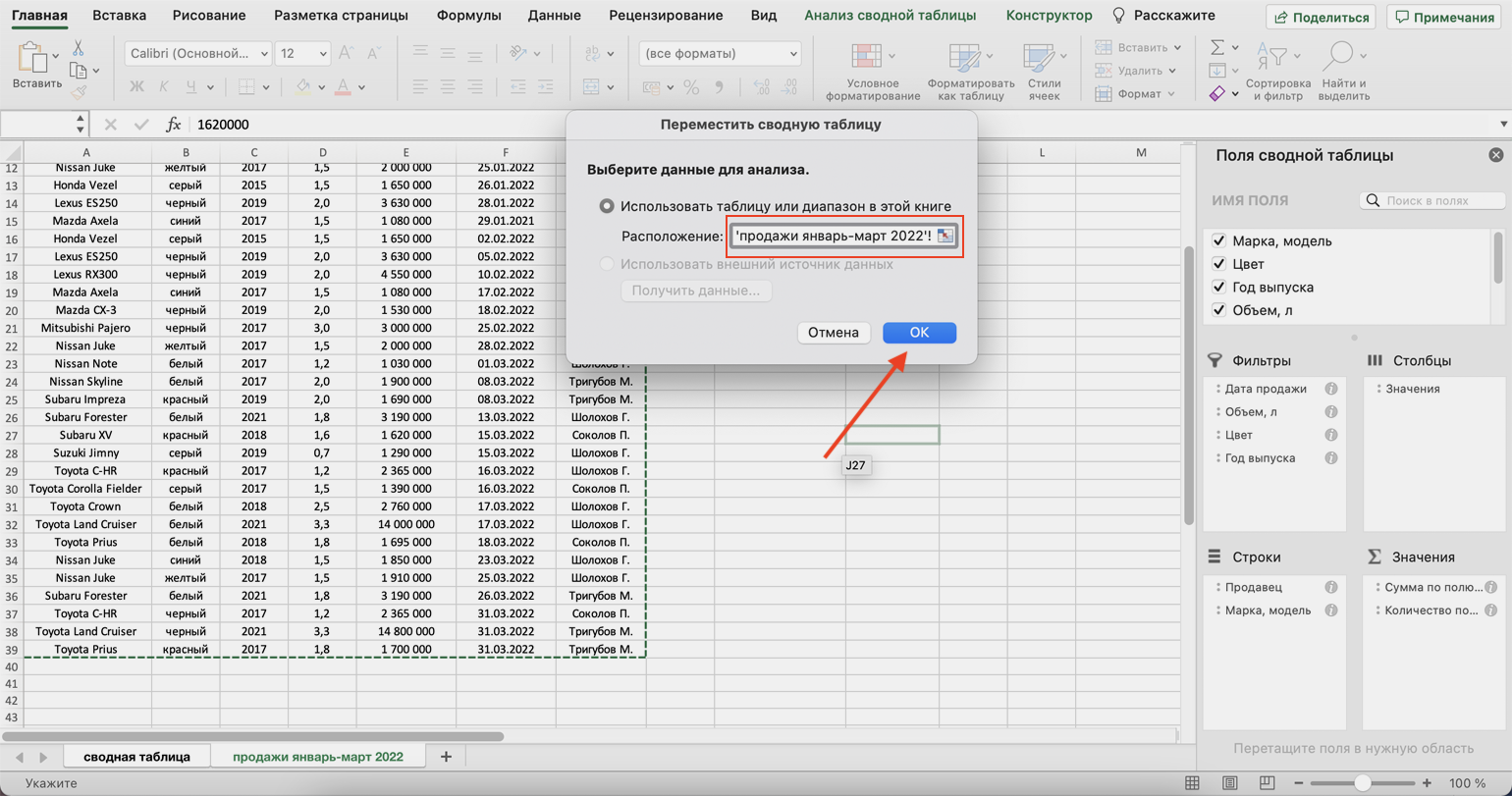

Скриншот: Skillbox Media

Кнопка переносит нас на лист исходной таблицы, где нужно выбрать новый диапазон. Добавляем в него две новые строки и жмём «ОК».

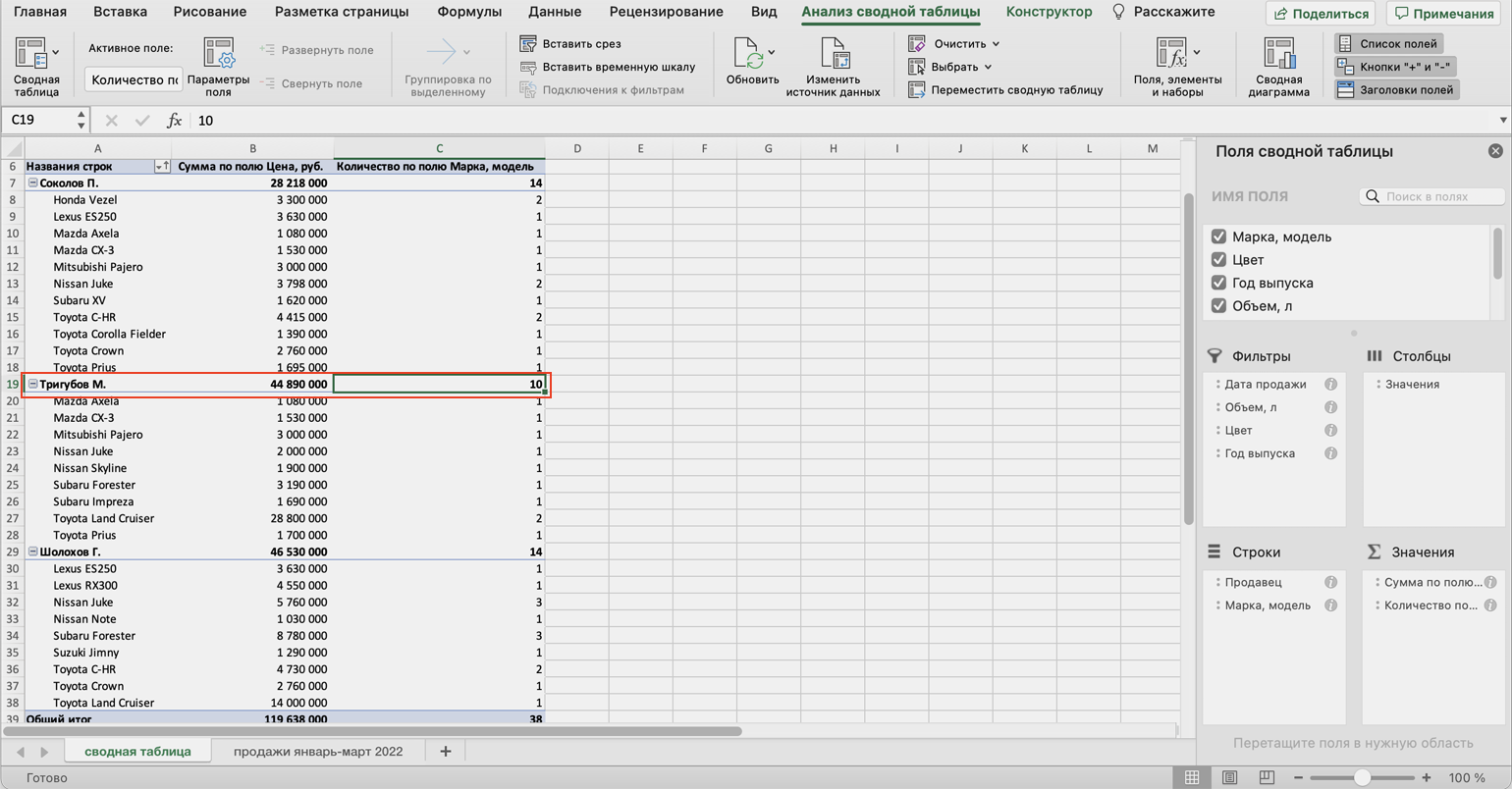

Скриншот: Skillbox Media

После этого данные в сводной таблице меняются автоматически: у менеджера Трегубова М. вместо восьми продаж становится десять.

Скриншот: Skillbox Media

Когда в исходной таблице нужно изменить информацию в рамках текущего диапазона, данные в сводной таблице автоматически не изменятся. Нужно будет обновить их вручную.

Например, поменяем цены двух автомобилей в таблице с продажами.

Скриншот: Skillbox Media

Чтобы данные сводной таблицы тоже обновились, переходим на её лист и во вкладке «Анализ сводной таблицы» нажимаем кнопку «Обновить».

Теперь у менеджера Соколова П. изменились данные в столбце «Цена, руб.».

Скриншот: Skillbox Media

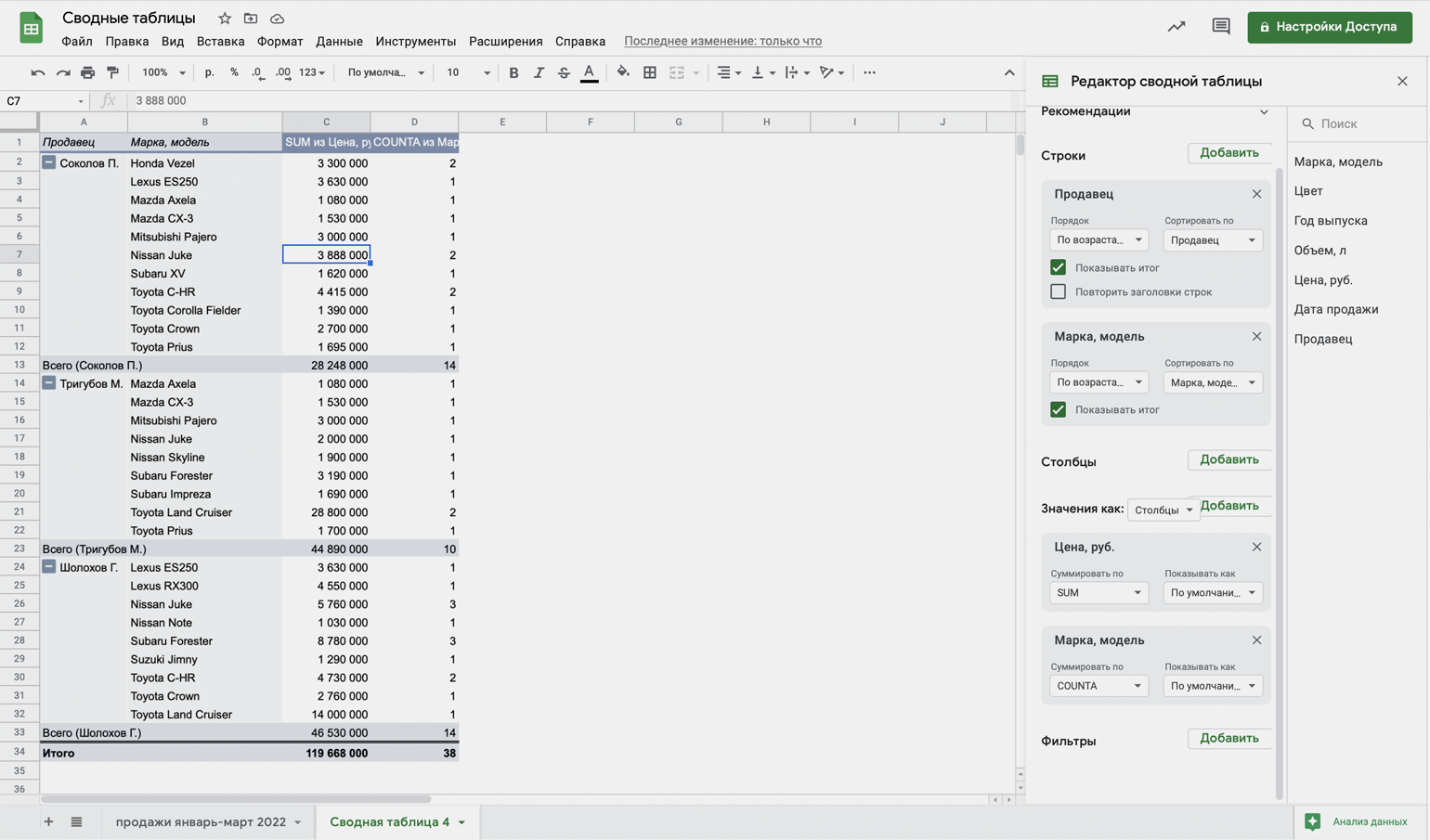

Как использовать сводные таблицы в «Google Таблицах»? Нужно перейти во вкладку «Вставка» и выбрать параметр «Создать сводную таблицу». Дальнейший ход действий такой же, как и в Excel: выбрать диапазон таблицы и лист, на котором её нужно построить; затем перейти на этот лист и в окне «Редактор сводной таблицы» указать все требуемые настройки. Результат примет такой вид:

Скриншот: Skillbox Media

Научитесь: Excel + Google Таблицы с нуля до PRO

Узнать больше

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Внимание! Организации не обязаны включать в налоговую декларацию по налогу на имущество сведения об объектах налогообложения, налоговая база по которым определяется как кадастровая стоимость. Если у налогоплательщика в истекшем налоговом периоде имелись только такие объекты налогообложения, налоговая декларация не представляется.

Применяется — с отчетности за 2022 год

Утверждена — Приказом ФНС России от 24.08.2022 N ЕД-7-21/766@

Срок сдачи — не позднее 25 марта года, следующего за истекшим налоговым периодом

Скачать форму налоговой декларации по налогу на имущество организаций:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения налоговой декларации по налогу на имущество организаций >>>

Материалы по заполнению налоговой декларации по налогу на имущество организаций:

— Приказ ФНС России от 24.08.2022 N ЕД-7-21/766@

— Письмо ФНС России от 30.03.2023 N БС-3-21/4430@

— Путеводитель. Налог на имущество организаций

— Готовое решение: Порядок заполнения декларации по налогу на имущество организаций (ф. по КНД 1152026)

— Готовое решение: Как учреждению заполнить декларацию по налогу на имущество организаций с 1 января 2023 г.

— «Годовой отчет — 2022» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2022)

— «Годовой отчет для бюджетных учреждений — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— «Годовой отчет для учреждений здравоохранения — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— Статья: Новая форма декларации по налогу на имущество для отчета за 2022 год (Казаков Е.С.) («Аптека: бухгалтерский учет и налогообложение», 2023, N 1)

— Статья: Отдельные вопросы представления отчетности за налоговый период — 2022 год (Галина Е.) («Автономные учреждения: бухгалтерский учет и налогообложение», 2022, N 12)

— Статья: Декларация по налогу на имущество: новая форма (Зобова Е.П.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2022, N 11)

— Статья: Нюансы заполнения декларации по налогу на имущество за 2022 год (Рябинин В.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2022, N 11)

— Статья: Новая декларация по налогу на имущество для отчета за 2022 год (Казаков Е.С.) («Бухгалтер Крыма», 2022, N 11)

Архивные формы налоговой декларации по налогу на имущество организаций:

— налоговая декларация по налогу на имущество организаций за 2021 год

— налоговая декларация по налогу на имущество организаций с 14 марта 2021 года до 1 января 2022 года

— налоговая декларация по налогу на имущество организаций с отчетности 2020 год до 14 марта 2021 года

— налоговая декларация по налогу на имущество организаций за 2019 год

— налоговая декларация по налогу на имущество организаций за 2017, 2018 год

— налоговая декларация по налогу на имущество организаций за 2013, 2014, 2015, 2016 год

— налоговая декларация по налогу на имущество организаций за 2011, 2012 год

— налоговая декларация по налогу на имущество организаций за 2008, 2009, 2010 год

—————————————-