Как сформировать бюджет движения денежных средств и отчет о его исполнении?

Как оформлять заявки на расходование денежных средств и вести реестр платежей?

Как составить платежный календарь и проконтролировать соблюдение лимитов?

Как наладить контроль за состоянием дебиторской задолженности?

Для успешного функционирования, компания должна иметь возможность своевременно отвечать по своим обязательствам.

Одна из основных задач, которую решает система управления платежеспособностью, — не допустить дефицита денежных средств которые могут не дать компании возможности своевременно оплатить свои счета.

Основная причина дефицита денежных средств — несвоевременное поступление денег от контрагентов, т. е. возникновение дебиторской (в том числе просроченной) задолженности.

Сам факт появления дебиторской задолженности не должен пугать руководство компании — это абсолютно нормальное, обычное явление при функционировании любой компании практически в любой сфере бизнеса. Проблемы, связанные с невозможностью в той или иной момент расплатиться по своим обязательствам, связаны с тем, что дебиторская задолженность никак не контролируется и не отслеживается.

Чтобы прогнозировать поступления и расходования денежных средств, контролировать исполнение таких прогнозов и планов, анализировать состояние счетов и платежеспособность в целом, как правило, в компаниях разрабатывают целую систему планирования. Такая система предполагает в том числе формирование планов всех поступлений и расходований денежных средств и отчетов об их исполнении.

Информация, которая позволяет оценить способность предприятия генерировать денежные средства и потребности в их использовании, консолидируется в бюджете движения денежных средств (БДДС). Кроме того, в основе системы управления денежными потоками и такой документ, как платежный календарь.

Для контроля за состоянием платежеспособности разработано много программных продуктов, которые, как правило, являются платными. При этом по-прежнему не меньшей популярностью пользуется MS Excel как универсальный инструмент для планирования и контроля за притоками и оттоками денежных средств.

Бюджет движения денежных средств и отчет о его исполнении

Бюджет движения денежных средств как управленческий документ оформлять не обязательно, однако в системе бюджетирования и контроля за состоянием платежеспособности он занимает важное место.

Формирование бюджета движения денежных средств предполагает планирование поступлений и расходований денежных средств за определенный период (как правило, год или месяц). При этом в отдельных строках указываются данные об остатках денежных средств на счетах на начало и на конец периода.

Традиционно денежные потоки при формировании бюджета движения денежных средств принято делить на:

1) денежные потоки от текущих операций (от операционной деятельности).

Денежные потоки от текущих операций, как правило, связаны с формированием прибыли (убытка) предприятия от продаж. Информация о денежных потоках от текущих операций показывает уровень обеспеченности предприятием денежными средствами — достаточно ли их, чтобы погашать кредиты, поддерживать деятельность на уровне существующих объемов производства, выплачивать дивиденды без привлечения внешних источников финансирования.

Самый распространенный пример денежных потоков от текущих операций — поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

2) денежные потоки от инвестиционных операций, т. е. денежные потоки предприятия от операций, связанных с приобретением, созданием или выбытием внеоборотных активов.

Информация о денежных потоках от инвестиционных операций показывает, сколько затрат понесло предприятие, чтобы приобрести или создать внеоборотные активы, обеспечивающие денежные поступления в будущем.

В качестве примера назовем платежи поставщикам (подрядчикам) и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

3) денежные потоки от финансовых операций.

Это денежные потоки от операций, связанных с привлечением организацией финансирования на долговой или долевой основе. Это приводит к изменению величины и структуры капитала и заемных средств.

Самый распространенный пример — денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия и проч.

К сведению

Чтобы сделать процесс построения бюджета движения денежных средств проще, опускают рассмотренную классификацию денежных потоков. Это актуально в первую очередь для небольших компаний, денежные потоки которых, как правило, формируются в основном от операционной деятельности.

Начинаем формировать бюджет движения денежных средств. И сначала определяем фактический остаток денежных средств на счетах и в кассе на конец предшествующего периода. Это станет отправной точкой бюджета — остатком денежных средств на начало анализируемого периода.

Теперь начинается непосредственно процесс планирования поступлений и расходований денежных средств.

Поступления планируются исходя из запланированных объемов продаж и графиков поступлений денежных средств, в соответствии с заключенными или планируемыми к заключению договорами на выполнение работ, поставку продукции, оказание услуг и т. д.

Планирование расходной части бюджета заключается, как правило, в формировании вспомогательных (операционных) бюджетов, которые отображают планы прямых и косвенных расходов.

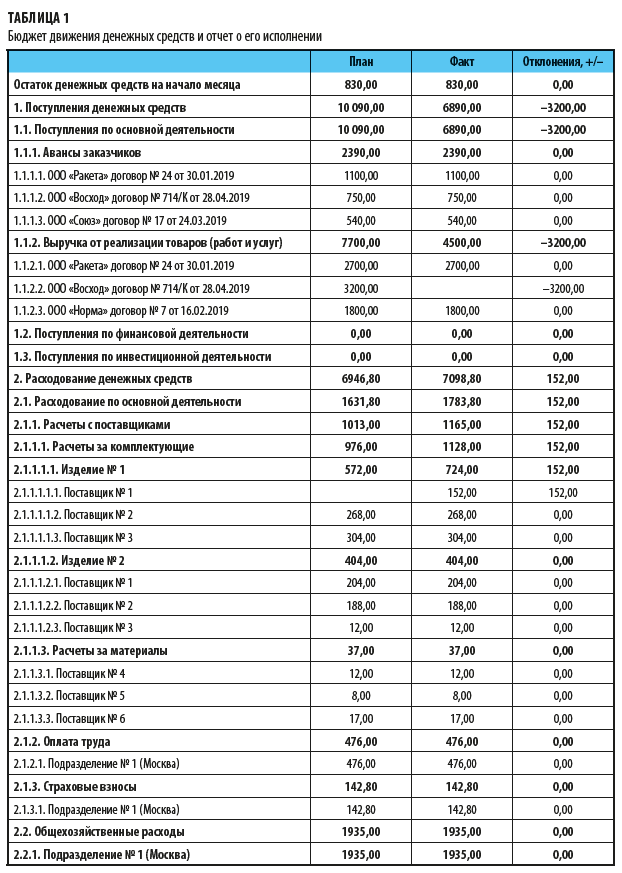

Пример бюджета о движении денежных средств и отчета о его исполнении представлен в табл. 1.

Как видим, в БДДС представлены денежные потоки по основной, инвестиционной и финансовой деятельности, при этом по финансовой и инвестиционной деятельности нулевые значения.

По плану предполагалось следующее:

• остаток денежных средств на начало периода — 830,00 тыс. руб.;

• приток денежных средств — 10 090,00 тыс. руб.;

• отток денежных средств — 6946,80 тыс. руб.;

• излишек денежных средств — 3143,20 тыс. руб. (10 090,00 – 6 946,80);

• остаток денежных средств на конец периода — 3973,20 тыс. руб. (830,00 + 3143,20).

Положительный знак по строкам «Излишек/недостаток денежных средств» и «Остаток на конец месяца» говорит о том, что у компании по плану хватает денег для того, чтобы совершить все запланированные платежи в анализируемом периоде.

А по факту мы видим немного иную ситуацию:

• остаток денежных средств на начало периода соответствует запланированным значениям;

• размер фактических расходов денежных средств компании незначительно отличается от плановых (отклонение — 152,00 тыс. руб.);

• фактические поступления значительно ниже плановых (отклонение — 3200,00 тыс. руб.) — не получены деньги от реализации продукции по договору с ООО «Восход»;

• недостаток денежных средств на конец периода составил 208,80 тыс. руб.;

• остаток денежных средств на конец периода — 621,20 тыс. руб.

Таким образом, по факту суммы расходований денежных средств превышают суммы поступлений денежных средств на 208,80 тыс. руб. И если бы не было денег на начало периода (остаток в сумме 830,0 тыс. руб.), компания не смогла бы осуществить все свои запланированные платежи.

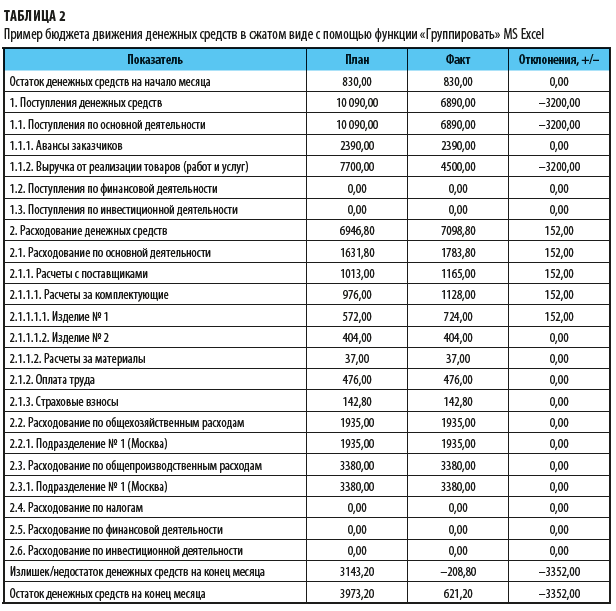

Такой документ можно сформировать и с помощью MS Excel. В целом это не сложно, ведь применяются в основном простейшие функции суммирования и вычитания.

А чтобы структурировать отчет, можно использовать группировку: на панели инструментов выбираем категорию Данные → Группировать. Это позволит исключить вспомогательную информацию из документа, ведь когда документ перегружен данными, его тяжело читать. А благодаря группировке и использованию символов «+» и «–» (слева на листе MS Excel), можно представить документ в сжатом (табл. 2) или развернутом виде.

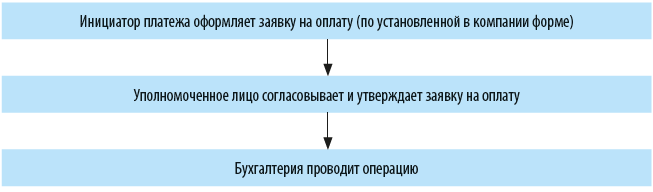

Формируем заявки на списание денежных средств и ведем реестр заявок

Фактически заявки на списание (на платеж, на оплату и т. д.) являются основным инструментом системы управления денежными потоками. Благодаря четко налаженной системе можно:

• контролировать отток денежных средств компании;

• минимизировать время на процесс согласование заявок;

• сформировать четкие графики платежей (с детализацией по датам и расчетным счетам);

• структурировать платежи по степени приоритетности и важности.

Система работы с заявками на оплату предельно проста:

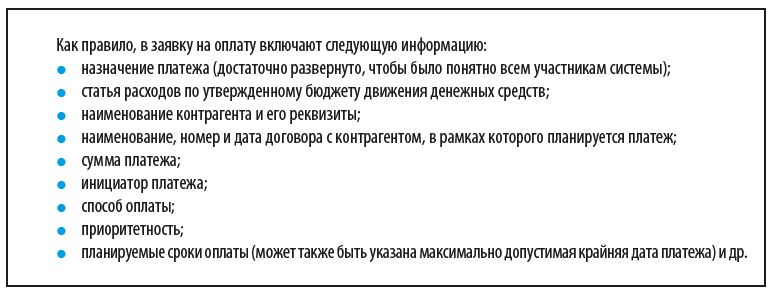

Но при этом важно включить в заявку всю необходимую для принятия решения о ее срочности информацию. Поэтому основное внимание при оформлении следует уделить разделу «Назначение платежа», а также, при необходимости, указать документ (договор, например), в соответствии с которым планируется платеж (если применимо), и отметить, заложена ли данная сумма в бюджет компании (если бюджет в компании лимитируется).

Последнее немного поясним: во многих компаниях для эффективного контроля за расходами формируют бюджет движения денежных средств, в котором не только планируют движения денежных средств, но и определяют лимиты — максимально допустимые для расхода за определенный период суммы по каждой статье. Если в заявке на оплату сумма превышает установленный лимит, такая заявка не оплачивается (за исключением особых указаний руководства).

Обратите внимание!

Такая система работает только при четком планировании и контроле за всеми платежами по каждой статье затрат (нарастающим итогом).

Иногда система подачи заявок на согласование руководству создана таким образом, что предполагает обязательное согласование только определенных заявок (например, на суммы сверх 2000 или 10 000 руб.).

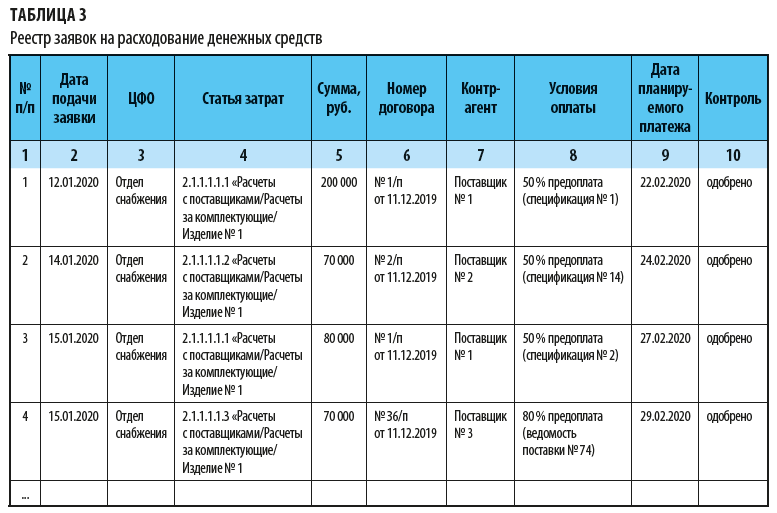

Еще один важный момент в планировании платежей — организация учета поступивших заявок. Самое простое решение — формирование реестра заявок (пример реестра представлен в табл. 3).

В реестре все поступившие заявки на расходование денежных средств принимаются к учету и систематизируются по дате поступления (столбец 2).

Обязательное поле для включения в реестр заявок — ЦФО (центр финансовой ответственности), иными словами — подразделение, инициирующее оплату (столбец 3).

В столбце 4 указывается статья затрат. В нашем примере статьи расходов четко соответствуют бюджету движения денежных средств.

К сведению

Если установить лимиты на списание, будет проще отслеживать наполнение статей затрат.

Столбцы 5–8 заполняют в соответствие с имеющимися договорными документами с контрагентами (полные наименования, действующие договоры, счета на оплату, условия оплаты и др.).

Чтобы исключить механические и обусловленные человеческим фактором ошибки, с помощью функции MS Excel «Выпадающие списки» можно ограничить для исполнителя возможности ввода данных. Для этого переходим в раздел главного меню Данные → Проверка данных → Параметры.

Теперь после того как будут заполнены графы реестра, исполнитель не сможет вносить иные, отличные от заданных, варианты.

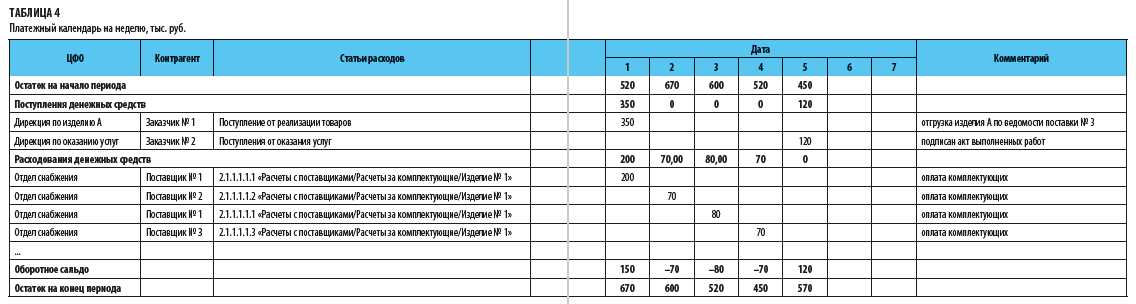

Формируем платежный календарь

Платежный календарь по структуре напоминает бюджет движения денежных средств, так как также предполагает наличие сведений об остатках денежных средств на счетах и планируемых движениях денежных средств. Однако, в отличие от бюджета движения денежных средств, платежный календарь формируется на более короткий период, но с большей детализацией.

Традиционно платежный календарь составляют на месяц с детализацией по дням (причем выделяют и выходные дни, в которые оплаты не проводятся) или на неделю (аналогично с детализацией по дням).

Все платежи попадают в платежный календарь в соответствии с реестром заявок на оплату — если в реестре заявке присвоен статус «одобрена» (значит, она прошла согласована и не выходит за рамки установленного лимита).

При планировании платежей во внимание принимаются сведения:

• о планируемых датах оплат (и крайних, если таковые предусмотрены);

• фактических остатках денежных средств на счетах;

• возможности переноса платежей.

Пример платежного календаря представлен в табл. 4.

Итак, цветом отметили выходные дни, в которые оплаты нет. В соответствии с реестром заявок (см. табл. 3) все одобренные заявки на оплату перенесены в платежный календарь и распределены в течение рабочей недели.

Две последние строки календаря — «Оборотное сальдо» и «Остаток на конец периода». Оборотное сальдо рассчитывается как разность между поступлениями и расходованиями денежных средств за период, а остаток на конец периода — как сумма остатка денежных средств на начало периода и оборотного сальдо.

Таким образом, со второго по четвертое число включительно оборотное сальдо отрицательное. Это значит, что если бы у компании не было остатка денежных средств на начало периода, она не смогла бы совершить все запланированные платежи.

Дебиторская задолженность: контроль и анализ состояния

Дебиторская задолженность возникает, когда компания выполнила свои обязательства, а оплату от заказчика не получила (например, мы отгрузили товары, а нам пока за ним не заплатили). Если разрыв между этими двумя моментами несколько дней (которые, как правило, даже прописаны в договорных документах), ничего страшного нет, а вот если за выполненные работы, оказанные услуги, поставленные товары оплата так и не поступает, то пора бить тревогу.

Появление дебиторской задолженности не всегда обусловлено неблагонадежностью контрагента — часто она возникает из-за некачественной организации работы в самой компании с контрагентами.

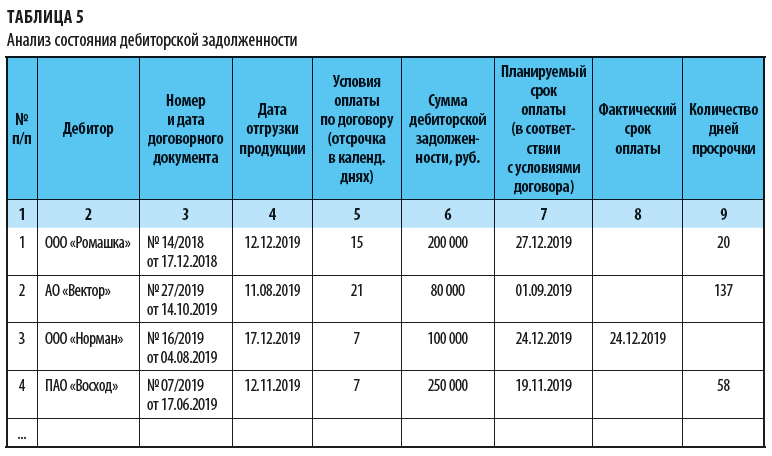

Задача анализа состояния дебиторской задолженности — мониторить количество дней просрочки оплаты. Такую задачу легко решить с помощью функционала MS Excel (табл. 5).

Благодаря проделанной работе мы можем увидеть картину по всем дебиторам, в том числе количество дней просрочки платежей. Это позволит организовать работу с контрагентами более качественно. Как правило, официальные письма с требованием погасить задолженность не решают проблему неуплаты — необходимо ехать на встречи лично, созваниваться, предлагать альтернативные варианты, выставлять неустойки и штрафы.

Кстати, о неустойках и штрафах. Помимо расчета количества дней просрочки платежей представленная выше таблица может помочь рассчитать штрафные санкции.

Например, если по условиям договора пеня составляет 0,1 % за каждый день просрочки, то для дебитора ООО «Ромашка» сумма неустойки составит:

200 000,00 руб. × 0,1 % × 20 дн. = 4000 руб.

Уделять внимание, безусловно, нужно наиболее давним долгам, пока они не перешли в разряд безнадежных. Для этого используют реестры старения дебиторской задолженности (табл. 6) по принятым классификаторам, например:

• до 15 дней;

• от 15 до 30 дней;

• от 30 до 60 дней;

• свыше 60 дней.

Также можно выделить цветом (например, красным) в табл. 5 те задолженности, срок оплаты которых прошел более чем 60 дней назад. Для этого:

1) выделяем необходимый диапазон для анализа (мы возьмем столбец «Количество просроченных дней»);

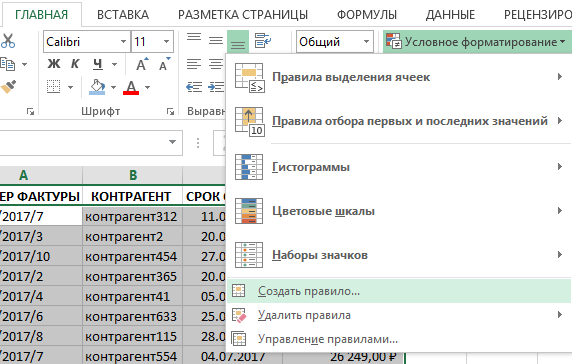

2) переходим на панель инструментов Главная → Стили → Условное форматирование → Управление правилами → Создать правило;

3) прописываем значение ячейки > 60, применяем его к выделенному диапазону данных, а в формате выбирает цвет заливки красный.

Данный реестр сводится на основании информации из табл. 5 с группировкой по степени просрочки платежей. Для этого воспользуемся функцией MS Excel ЕСЛИ, которая предназначена для отбора по установленным критериям.

Если необходимо применить несколько критериев, прописываем формулу:

=ЕСЛИ(И(…

Например, при заполнении столбца 3 нужен только один критерий — «<15», а при заполнении столбца 4 нужно вносить сразу два критерия — «<30» и «>15».

Реестр старения дебиторской задолженности позволяет контролировать изменение дебиторской задолженности на конкретную дату и отмечать, какие контрагенты чаще всего попадают в данный реестр и в какие группы в соответствии с принятой классификацией.

Так, например, если контрагент попадает только в первую группу (до 15 дней), то скорее всего, это обусловлено условиями договора, которые могут предусматривать отсрочку платежа (через 15 дней после отгрузки). А вот если контрагент систематически попадают в крайнюю категорию (свыше 60 дней), к тому же суммы задолженностей значительны для компании, то необходимо не только инициировать работу по получению своих денежных средств, но и в целом подумать, стоит ли дальше работать с этим контрагентом.

Статья опубликована в журнале «Справочник экономиста» № 1, 2020.

Финансово-бухгалтерские или ERP системы преимущественно предлагают инструменты служащие для анализа дебиторской задолженности за период времени определяемый пользователем. Если же нет такого инструмента или он не соответствует всем требованиям пользователя, то лицо занимающиеся взысканием по дебиторской задолженности существенно ограничивается в своей профессиональной деятельности. Тогда на помощь приходит условное форматирование ячеек, которое позволяет выполнить и упростить анализ дебиторской задолженности в Exel. В данном примере покажем, как в Excel сделать отчет по дебиторской задолженности клиентов.

Простейший отчет по дебиторской задолженности в Excel

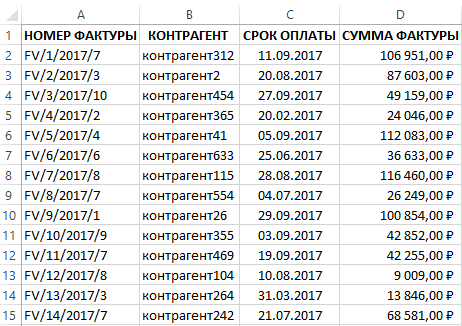

Сначала необходимо скопировать на рабочий лист список фактур по определенному контрагенту и сроки оплат. Конечно можно фильтровать данные фактур по датам и таким способом хронологически сегментировать их для взыскания задолженности. Однако в нашем случае необходимо дополнительно разделить журнал истории фактур на несколько периодов продолжительности времени для взаиморасчетов до просрочки дебиторской задолженности.

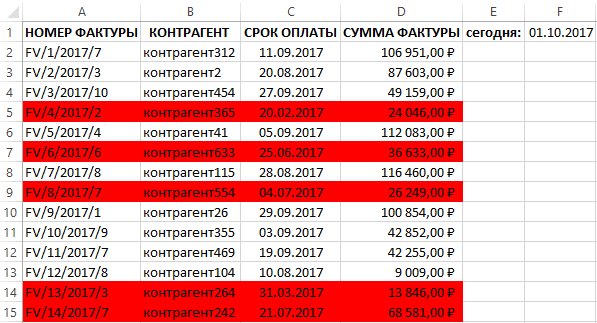

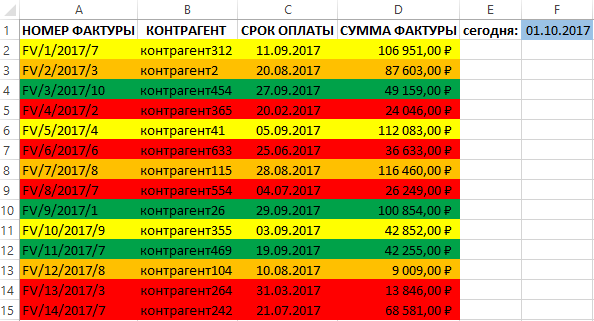

Ниже на рисунке представлена таблица со списком фактор из истории взаиморасчетов с клиентами фирмы, который имеет 4 столбца:

- НОМЕР ФАКТУРЫ – код фактуры в системе.

- КОНТРАГЕНТ – наименование контрагента в CRM-базе клиентов.

- СРОК ОПЛАТЫ – крайний срок для взаиморасчетов с клиентом, который указан в договоре.

- СУММА ФАКТУРЫ – сумма сделки.

С целью создания динамического инструмента для поиска просроченных дебиторских задолженностей необходимо предусмотреть два нюанса:

- Добавить текущую дату, которая будет автоматически актуализироваться при каждом открытии документа.

- Применить условное форматирование, чтобы выделить цветами фактуры в соответствии с продолжительностью периода дебиторской задолженности.

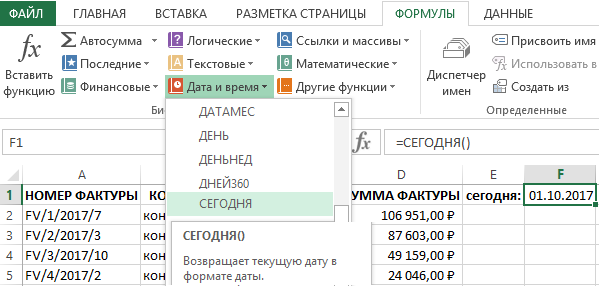

Для актуализации текущей даты перейдите в ячейку F1 и выберите инструмент: «ФОРМУЛЫ»-«Библиотека функций»-«Дата и время»-«СЕГОДНЯ». В результате будет введена функция =СЕГОДНЯ().

Данная функция не требует аргументов. Она возвращает дату на сегодняшний день. В Excel любая дата — это число, которое является порядковым номером дня начиная от 1 января 1900 года. Если ячейка F1 имела «Общий» формат до введения функции СЕГОДНЯ, то после ввода ее формат автоматически изменяется на «Дата». Если нужно узнать какое число присвоено для текущей даты, то достаточно изменить формат ячейки F1 на «Числовой». Для пользователя значение, которое возвращает функция СЕГОДНЯ более полезнее если оно будет отображаться в формате «Дата». А для формул более важно числовое значение, которое возвращает эта функция.

После ввода функции в ячейке F1 отображается актуальная дата на сегодняшний день. Благодаря этому теперь при каждом открытии данной рабочей книги Excel автоматически будет вводиться дата текущего дня в ячейку F1. И нет необходимости постоянно помнить об ручном обновлении текущей даты.

Работа с дебиторской задолженностью в Excel

Используя условное форматирование, отметим разными цветами строки с фактурами для каждого периода допустимой дебиторской задолженности:

- От 1 до 14 дней – зеленый цвет.

- От 15 до 30 дней – желтый цвет.

- От 31 до 60 дней – оранжевый цвет.

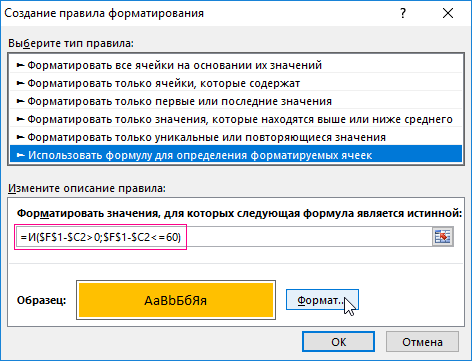

- Более 60-ти дней – красный цвет.

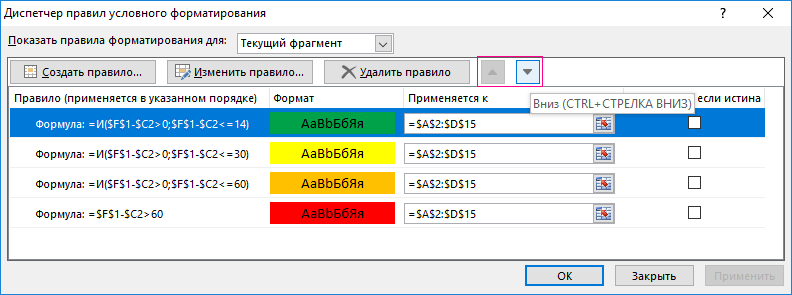

Так как каждое новое условие выделения цветом ячеек охватывает больший диапазон промежутка времени следует применять их в обратном порядке для сохранения последовательности приоритетов правил. Ведь в условном форматировании Excel каждое созданное новое правило имеет более высокий приоритет по отношению к старым. И при накладке дат цвета будут перекрывать друг друга – что не есть хорошо. Но в любые случаи имеются средства для управления приоритетами порядка выполнения правил, о которых будет упомянуто ниже. Для этого:

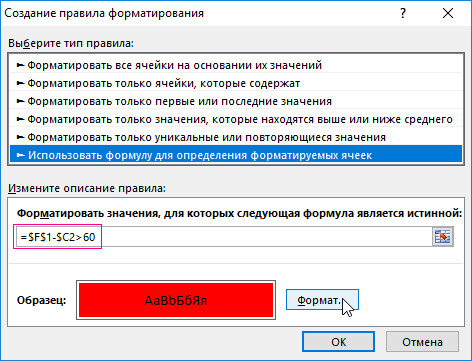

- Выделите диапазон табличной части A2:D15 без заголовков и выберите инструмент: «ГЛАВНАЯ»-«Стили»-«Условное форматирование»-«Создать правило».

- В появившемся диалоговом окне «Создание правила форматирования», в котором следует отметить опцию «Использовать формулу для определения форматируемых ячеек». После чего в поле ввода «Форматировать значения, для которых следующая формула является истинной:» введите следующую формулу:

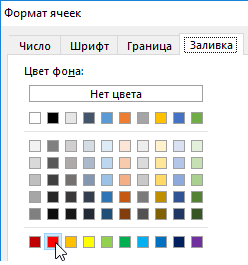

- Нажмите на кнопку «Формат» и в появившемся окне «Формат ячеек» перейдите на закладку «Заливка» где выберите красный цвет (так как данная формула предназначена для сроков более 60-ти дней дебиторской задолженности). И нажмите на кнопку ОК на всех открытых диалоговых окнах.

В результате наш отчет получил выделение красным цветом тех строк, которые содержат данные документов с датами старше 60-ти дней дебиторской задолженности начиная от сегодняшнего дня:

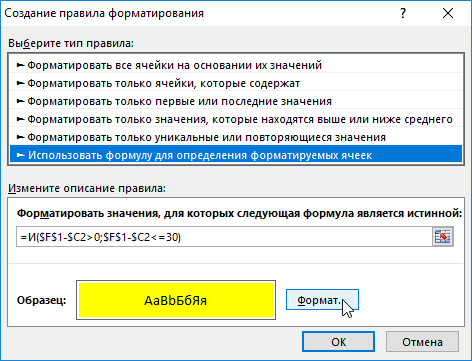

Теперь необходимо создать еще 3 правила условного форматирования для текущей табличной части:

- Снова выделите диапазон A2:D15 и создайте новое правило для выделения строк ячеек оранжевым цветом (30-60 дней дебиторской задолженности) используя уже более сложную формулу:

- Далее повторно выделяем диапазон A2:D15 и создаем правило для условного форматирования ячеек желтым цветом для диапазона дат от 15-ти до 30-ти дней дебиторской задолженности с формулой:

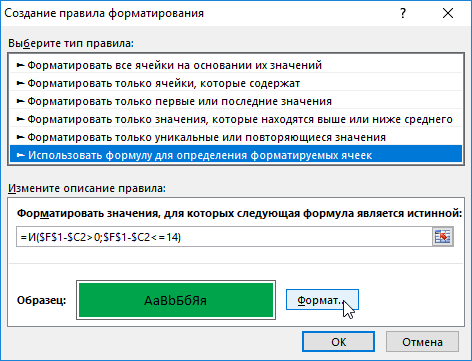

- И наконец для диапазона A2:D15 создаем последнее правило с зеленым цветом для документов возраст которых находиться в границах пределов от 1-го до 15 дней:

Готов отчет по дебиторской задолженности с четырьмя разными цветами выделения строк по условию просроченных документов для каждого диапазона дат:

Теперь таблица имеет читабельный вид и хорошо подходит для визуального анализа данных. Более того можно выполнять фильтр или сортировку по цвету ячеек:

Если нам вдруг потребуется изменить диапазоны дат для просроченных дебиторских задолженностей следует выделить диапазон ячеек A2:D15 и выбрать инструмент: «ГЛАВНАЯ»-«Стили»-«Условное форматирование»-«Управление правилами».

В появившемся диалоговом окне «Диспетчер правил условного форматирования» где нам доступны все правила для выделенного диапазона. Здесь х можно изменять, редактировать, создавать новые или удалять лишние правила. На против каждого правила в секции «Применяется к:» доступны к редактированию ссылки на диапазоны ячеек, к которым применено конкретное правило.

Так же важно отметить что именно здесь в диспетчере правил условного форматирования настраиваются приоритеты и порядок выполнения правил условного форматирования с помощью стрелок вверх и вниз, которые отмечены на рисунке. Этими стрелками мы настраиваем и управляем приоритетами при неправильной последовательности выполнения правил или наложении цветов друг на друга. Чем выше правило находиться в диспетчере, тем выше его приоритет выполнения. То есть если бы мы создавали правила не в обратной последовательности заданных условий в поставленной задаче, то все было бы выделено красным и оранжевым цветом. Ведь самого нового верхнего (созданного в последнюю очередь) правила всегда будет выше приоритет.

Отчет о старении дебиторской задолженности (англ., accounts receivable (AR) aging report; фин., myyntisaamisten ikääntymisraportti) является важной частью планирования денежных потоков. Дебиторская задолженность возникает, когда между компанией и ее клиентом существует соглашение об оплате предоставленных товаров или услуг в течение определенного согласованного периода времени, например, в течение 10, 30, 45, 90 дней. Если некоторые клиенты не соблюдают условия контракта и установленные в контракте сроки оплаты, то возникает просроченная или безнадежная задолженность.

В случае большого количества неоплаченных счетов или просроченных платежей у предприятия могут возникнуть временные или постоянные проблемы с движением денежных средств. Вопрос в том, что неоплаченные счета — это не просто неудобство, а серьезная проблема для предприятия, поскольку это может угрожать самому существованию бизнеса. В ситуации прерывания движения денежных средств у компании не будет денег, чтобы поддерживать бизнес в рабочем состоянии. Компания не сможет оплачивать поставщикам, сотрудникам, коммунальные услуги, аренду и покрывать другие операционные расходы.

Отчет о старении дебиторской задолженности представляет собой сводку неоплаченных счетов клиентов, составленную по категориям дат. Идея этого отчета — классифицировать дебиторскую задолженность по срокам погашения. Таким образом, появляется возможность идентифицировать должников с большой долей просроченных счетов и, как следствие, снизить собственные риски за счет сокращения или отказа от продажи в кредит для этих клиентов.

Оценка вероятности того, что определенная дебиторская задолженность не будет взыскана, обычно основана на предыдущем опыте. Однако общее правило заключается в том, что чем старше неоплаченный счет, тем больше вероятность, что деньги не будут получены.

Отчет о сроках погашения дебиторской задолженности не имеет общепринятой формы, однако обычно представляет собой таблицу, в которой дебиторская задолженность классифицируется в соответствии с условиями платежа и разбита на различные категории устаревания в зависимости от времени, прошедшего с момента выставления счета. Часто просроченная дебиторская задолженность классифицируется следующим образом:

- меньше 10 дней

- 10-30 дней

- 30-60 дней

- 60-90 дней

- больше 90 дней

Обычно отчет о старении дебиторской задолженности включает следующую важную информацию:

- Имя покупателя

- Номера счетов

- Даты выставления счетов

- Сроки

- Просроченные дни

- Сумма счета

- Просроченная сумма

- Общая сумма дебиторской задолженности

- и т.д

Чтобы оценить размер безнадежной дебиторской задолженности, просто умножьте общий баланс каждой категории просроченных платежей на соответствующую вероятность неуплаты долга, то есть на предполагаемый процент безнадежности для этой категории. Итоговая сумма всех таких остатков будет считаться безнадежной задолженностью.

Почему полезно составлять Отчет о старении дебиторской задолженности?

Основные преимущества составления отчета о старении дебиторской задолженности:

- есть возможность оценить краткосрочную и долгосрочную платежеспособность клиентов компании;

- руководство компании имеет представление о скорости взыскания дебиторской задолженности;

- можно прогнозировать сомнительную задолженность;

- компания может оценить и создать резерв по сомнительным долгам, то есть резерв по сомнительным счетам.

Отчет о старении дебиторской задолженности, скачать бесплатно шаблон в формате Excel

предлагаем Вам версии на русском, английском и финском

![]()

Бухгалтерия

Если вы используете Excel в качестве инструмента формирования управленческой отчетности, удостоверьтесь в корректности данных. Простой способ, основанный на расчете бюджета движения денежных средств (БДДС) косвенным методом, поможет вам это сделать. Также вы сможете наглядно объяснить собственнику, что не так с финансами компании, предложить варианты решения проблем.

В автоматизированных системах учета всегда соблюдается принцип двойной записи. Например, если поступили денежные средства на расчетный счет, то вы точно знаете причину – долг вернули, аванс заплатили, займ получили. Программа не позволит приписать лишние деньги в определенную ячейку. В Excel возможны ошибки. Можно забыть сделать двойную запись, например, не отразить изменение кредиторской задолженности по определенному контрагенту или не оприходовать товар на склад. Поэтому желательно использовать проверочные формулы, строки или листы.

Обратите внимание!

Бывают ситуации, когда управленческая отчетность состоит только из отчета о движении денежных средств (Форма №4) или отчета о прибылях и убытках (Форма №2). Причем управленческий баланс не составляется, а отчетность формируется в Excel. Когда нет связующих звеньев, сложно проверить правильность и корректность отчетности.

Удостовериться в корректности отчетности помогает проверочный лист Потоки, который нам предстоит внедрить в учетные формы Excel. Он основан на косвенном БДДС или, другими словами, расчете БДДС косвенным методом.

Обратите внимание!

Ошибки в отчетности вам придется искать самостоятельно. Но проверочный лист Потоки покажет, есть ли они, не забыли ли вы корректно отразить какую-либо операцию. Это – проверка двойной записи. Как актив баланса должен сходиться с пассивом, так и проверочные строки в Потоках должны быть идентичными.

Также лист Потоки даст вам возможность наглядно объяснить собственнику, в чем разница между значениями по Форме№2 и Форме№4. Проще говоря, показать, куда деньги делись, если прибыль есть, а на счетах пусто, и наоборот. Ниже расскажем, как составить бюджет движения денежных средств (пример в Еxcel) и приведем пример расчета БДДС косвенным методом.

Что такое БДДС косвенным методом

- Расходы по амортизации (+)

- Изменение оборотных средств

- Увеличение (+)

- Уменьшение (-)

- Изменение текущих пассивов

- Увеличение (+)

- Уменьшение (-)

- Продажа активов

- Прибыль от продажи (+)

- Убыток от продажи (-)

Денежный Поток = Чистая прибыль +/- корректировки

*Примечание: + (прибавляем), — (вычитаем)

Смысл корректировок в следующем.

Амортизация основных средств уменьшает прибыль, но денежный поток не сокращается, поскольку мы не оплачиваем ее каждый месяц. Значит, амортизацию прибавляем к чистой прибыли.

Увеличение кредиторской задолженности – это рост долга компании перед поставщиками. То есть мы получаем, например, товар, но не платим. Денежный поток от этой операции не уменьшается, значит, корректировка чистой прибыли также со знаком «плюс».

Уменьшение кредиторской задолженности – мы больше платим, чем получаем, погашаем старые долги, значит, корректировка со знаком «минус».

Увеличение дебиторской задолженности – мы кредитуем покупателей, а значит, и остаток денежных средств сокращается. Корректировка со знаком «минус».

Уменьшение дебиторской задолженности – нам возвращают долги, денежный поток увеличивается (прибавляем).

Приобретение запасов или товара – из чистой прибыли вычитаем эту сумму, поскольку покупая активы, мы уменьшаем остаток денежных средств.

Помимо операционной деятельности компания может заниматься финансовой, инвестиционной. Принцип тот же – нужно понять, как конкретная операция влияет на денежный поток, и сделать соответствующую корректировку.

Пример управленческой отчетности в Excel: исходные данные

Российская компания ООО «Солнышко» занимается оптовой торговлей без ведения внешнеэкономической деятельности. Имеет свой собственный склад и остатки товаров на нем. Начисляет амортизацию на основные средства. Расчеты ведет в рублях без учета курсовых разниц. Учет производит в 1С:Бухгалтерия, а управленческую отчетность – в Excel по следующим листам:

- Баланс (Форма №1);

- Отчет о прибылях и убытках (Форма№2);

- Отчет о движении денежных средств (Форма№4);

- Расшифровка дебиторской и кредиторской задолженности;

- Отчет по основным средствам и амортизации;

- Расшифровка товаров на складе;

- Потоки.

Чтобы не перегружать лишней информацией статью, рассмотрим примеры некоторых форм: Баланс, Отчет по основным средствам и амортизации, Потоки.

Поскольку у нас есть информация о движении денежных средств (Форма№4), нам не нужно вычислять денежный поток косвенным методом.

Значение чистой прибыли по балансовому листу (Форма№1, табл. 1) нарастающим итогом с начала года составляет 364 970, 35 руб. Исходя из таблиц 2 и 3, балансовая стоимость основных средств – 117 975 рублей. Остаток денежных средств на 1 июня 2016 года равен 272 445, 60 руб. (по Форме№4 и по балансу). То есть денежный поток меньше прибыли на 92 525, 75 руб. (272 444, 60 минус 364 970,35). Посмотрим, из чего образовалась эта разница.

Таблица 1. Баланс

|

БАЛАНС |

На начало периода на 01.01 |

На конец периода на 01.06 |

На конец периода на 01.07 |

|

АКТИВЫ |

|||

|

Внеоборотные активы |

|||

|

Нематериальные активы |

0 |

0,00 |

0,00 |

|

Основные средства |

0 |

72 000 |

117 975 |

|

Доходные вложения в материальные ценности |

0 |

0 |

0 |

|

Итого внеоборотные активы |

0 |

72 000 |

117 975 |

|

Оборотные активы |

|||

|

Товары на складе |

99 298 |

137 595 |

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

0 |

6 024 187 |

5 410 300 |

|

Денежные средства |

0 |

272 445 |

655 970 |

|

Итого оборотных активов |

0 |

6 395 930 |

6 203 865 |

|

ВСЕГО АКТИВОВ |

0 |

6 467 930 |

6 321 840 |

|

ПАССИВЫ |

|||

|

Капитал и резервы |

|||

|

Уставный капитал |

0 |

0 |

0 |

|

Распределенная прибыль прошлого периода |

0 |

0 |

0 |

|

Чистая прибыль отчетного периода |

0 |

364 970 |

415 884 |

|

Корректировка прибыли (убытка) |

0 |

0 |

0 |

|

Итого капитал и резервы |

0 |

364 970 |

415 884 |

|

Долгосрочные обязательства |

|||

|

Займы и кредиты |

0 |

0 |

0 |

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

|

Краткосрочные обязательства |

|||

|

Займы и кредиты |

396 090 |

926 200 |

|

|

Кредиторская задолженность |

5 706 869 |

4 979 756 |

|

|

Итого краткосрочные обязательства |

0 |

6 102 959 |

5 905 956 |

|

ВСЕГО ПАССИВОВ |

0 |

6 467 930 |

6 321 840 |

|

Проверка |

0 |

0 |

Таблица 2. Отчет по основным средствам на 1 июня 2016 года

|

№ |

Наименование |

Количество |

Цена |

Сумма |

|

1 |

Ноутбук |

1 |

28 900,00 |

28 900,00 |

|

2 |

Компьютеры |

2 |

13 900,00 |

27 800,00 |

|

3 |

Стойки |

9 |

8 000,00 |

72 000,00 |

|

Итого: |

12 |

128 700,00 |

Таблица 3. Отчет по амортизации

|

Амортизация, мес. |

Амортизация на дату 1 июня 2016 года, руб. |

|

12 |

2 408,33 |

|

12 |

2 316,67 |

|

12 |

6 000,00 |

|

Итого: |

10 725,00 |

Корректировки: расчет БДДС косвенным методом

Воспользуемся имеющейся информацией и заполним лист Потоки по состоянию на 1 июня (см. табл. 4). Проведем корректировки, исходя из расчета БДДС косвенным методом.

- Изменение дебиторской задолженности. Выросла на 6 024 187, 29 руб. с начала года. Значит, корректировку в таблице отражаем со знаком минус.

- Изменение кредиторской задолженности. Выросла на 5 706 869, 26 руб. с начала года – корректировка с плюсом.

- Изменение займов и кредитов. Задолженность компании выросла с начала года на 396 090 руб. Также корректировка с плюсом.

- Приобрели основные средства. Операция уменьшает денежный поток. Отражаем в таблице со знаком минус (- 72 000 руб.)

- Приобрели товар на склад. Денежный поток уменьшился на 99 297,72 руб.

- Амортизация. За этот период не начислялась.

Просуммируем все корректировки и получим сумму = — 92 525, 75 руб. Дельта между прибылью и остатком денежных средств у нас та же. Значит, мы все учли правильно, и ошибок нет (см. табл. 4 – Потоки на 01.06)

Таблица 4. Лист «Потоки»

|

Показатель |

Потоки на 01.06 |

Потоки на 01.07 |

Потоки на 01.07 с ошибкой |

|

Форма№2 «Прибыль» |

364 970,35 |

415 884,04 |

415 884,04 |

|

Форма№4 «Деньги» |

272 444,60 |

655 969,90 |

655 969,90 |

|

Разница |

-92 525,75 |

240 085,86 |

240 085,86 |

|

Расшифровка |

|||

|

Изменение дебиторской задолженности |

-6 024 187,29 |

-5 410 300,28 |

-5 410 300,28 |

|

Изменение кредиторской задолженности |

5 706 869,26 |

4 979 755,85 |

4 979 755,85 |

|

Изменение займов и кредитов |

396 090,00 |

926 200,00 |

926 200,00 |

|

Приобретение основных средств |

-72 000,00 |

-128 700,00 |

-128 700,00 |

|

Товары на складе |

-99 297,72 |

-137 594,71 |

-137 594,71 |

|

Амортизация |

0,00 |

10 725,00 |

|

|

Разница |

-92 525,75 |

240 085,86 |

229 360,86 |

|

Проверка |

0,00 |

0,00 |

10 725,00 |

Аналогично заполняем следующий период – отчет по состоянию на 1 июля. Берем данные нарастающим итогом с начала года. Здесь добавляется амортизация – корректировка со знаком плюс, поскольку она не влияет на денежный поток (не уменьшает его, но снижает прибыль). И также в данном случае ошибок нет (см. табл. 4 – Потоки на 01.07). Если бы мы забыли внести амортизацию в лист Потоки, то при проверке «вылезет» цифра 10 725 руб. (см. табл. 4 – Потоки на 01.07 с ошибкой)

Аргументы для собственника: куда делись деньги

Рассмотрим, что можно сказать собственнику, если он спросит, куда деньги делись.

Проанализируем потоки денежных средств:

- По состоянию на 1 июня денег в наличии меньше чистой прибыли на 92 тыс. руб. Видно, что кредиторская задолженность вместе с займами больше дебиторской на 79 тыс. руб., но эти деньги мы потратили на покупку необходимых основных средств и товара.

- По состоянию на 1 июля остаток денежных средств на 240 тыс. руб. больше чистой прибыли. Но эти деньги не «лишние», это не неучтенная прибыль, которую можно вывести, нет.

Посмотрим динамику за июнь:

- дебиторская задолженность сократилась на 613 тыс. руб.;

- кредиторская задолженность сократилась на 727 тыс. руб.;

- в покупку основных средств и товара было вложено порядка 95 тыс. руб.;

- долги компании по займам и кредитам выросли на 530 тыс. руб.

Сделаем выводы:

- Главная тенденция – кредитование по операционной деятельности и закупаем товар. Причем кредиторская задолженность больше дебиторской;

- Главный вопрос – зачем тут займ? Учитывая, что «лишних» денег 240 тыс. руб., а займ стал больше на 530 тыс. руб., возникает вопрос, правильно ли идет распоряжение деньгами? Не тратится ли займ, полученный, возможно, на конкретное направление развития, для погашения текущих долгов кредиторам?

Что сказать собственнику. Необходимо проанализировать и сравнить условия с нашими покупателями и нашими поставщиками. Возможно, мы работаем во вред себе, соглашаясь на жесткие условия с поставщиками, и предлагая более выгодные условия покупателям. Это может привести к увеличению кассового разрыва и необходимости кредитования операционной деятельности.

Корректировки на практике

На практике все гораздо сложнее, вероятность ошибок возрастает в разы. Поэтому польза проверочного листа Потоки становится еще более актуальной.

Так, если ваша компания не составляет управленческий баланс, использует несколько юридических лиц, ведет учет в различных системах, то данные нужно брать из источников, а затем консолидировать. Например:

- чтобы выяснить изменение дебиторской и кредиторской задолженности, нужно сформировать оборотно-сальдовые ведомости по счетам дебиторов и кредиторов по каждому юридическому лицу или по каждой базе учета. Затем надо свести воедино все эти отчеты;

- чтобы рассчитать амортизацию нужно проанализировать карточки по основным средствам и нематериальным активам – посмотреть их приобретение и выбытие по каждой бизнес единице, по каждому источнику. Также надо проверить, нет ли «задвоений», то есть, не внесено ли ошибочно одно и то же основное средство дважды в разные базы учета;

- чтобы избежать ошибок по движению денежных средств, нужно учесть курсовые разницы и корректно отразить внутригрупповые операции.

Лариса Блохина, независимый эксперт в области корпоративных финансов, экономики и управленческого учета.

В сфере бухгалтерского учета и корпоративных финансов работает свыше 20 лет. Ранее была финансовым директором, заместителем генерального директора по экономике и финансам нескольких компаний, входящих в корпорацию MIRAX GROUP, работала главным бухгалтером ООО «Кровля и Изоляция» (подразделение в составе холдинга «Техно-НИКОЛЬ»), руководила финансовыми службами ряда компаний в сфере услуг, оптовой торговли, связи и телекоммуникаций. Реализованные проекты: разработка и внедрение систем управленческого учета и бюджетирования; постановка управленческого учета «с нуля» и восстановление учета; бизнес – планирование; казначейские операции: управление денежными потоками, текущие операции по расчетным счетам, согласование оплат, ведение платежного плана, контроль плана на выполнение бюджета, согласование внебюджетных оплат.

|

ktif  Пользователь Сообщений: 3 |

Долго мучился с данной темой, искал в сети ни чего подходящего не нашел. Думаю что кому то этот документ понравится. Изменено: ktif — 29.09.2015 09:21:07 |

|

Sanja Пользователь Сообщений: 14838 |

#2 28.09.2015 23:47:41

А вопрос-то в чем? Согласие есть продукт при полном непротивлении сторон. |

||

|

неа, мне не понравился Всё сложное — не нужно. Всё нужное — просто /М. Т. Калашников/ |

|

|

JeyCi  Пользователь Сообщений: 3357 |

а вы только со «смешными ценами» будете работать? чтобы не гадать на кофейной гуще, кто вам отвечает и после этого не совершать кучу ошибок — обратитесь к собеседнику на ВЫ — ответ на ваш вопрос получите — а остальное вас не касается (п.п.п. на форумах) |

|

ktif Пользователь Сообщений: 3 |

Данную таблицу создал сам, исходя из своей работы. Требовалось удаленно от бухгалтерии вести работу с дебиторами, для чего необходимо сверятся с клиентами. Поэтому имеется 2-е вкладки одна на непосредственно контрагента другая свод т.е. перечень контрагентов. Как видно на каждого заводится вкладка она заполняется в текущем режиме и по формуле можно добавить в общий перечень сжато в виде строчки (с гиперссылкой удобнее). Во вкладке контрагента ведется обычный самолетик приход/расход/сальдо думаю это удобно для сверки и составления графика платежей. Самое главное что работают формулы и инфа выдается корректно! |

|

JeyCi Пользователь Сообщений: 3357 |

#6 29.09.2015 09:25:01

#3 ++

ну, и отлично… просто для инфо — есть и др варианты… успехов чтобы не гадать на кофейной гуще, кто вам отвечает и после этого не совершать кучу ошибок — обратитесь к собеседнику на ВЫ — ответ на ваш вопрос получите — а остальное вас не касается (п.п.п. на форумах) |

||||

|

Вы каждый день будете новый файл создавать? Этот — на 29.09.15, а завтра — на 30.09.15 и так каждый день? Всё сложное — не нужно. Всё нужное — просто /М. Т. Калашников/ |

|

|

Михаил Лебедев  Пользователь Сообщений: 2856 |

#8 29.09.2015 09:32:40

Присоединюсь, с Вашего позволения Всё сложное — не нужно. Всё нужное — просто /М. Т. Калашников/ |

||

|

ktif Пользователь Сообщений: 3 |

#9 29.09.2015 13:29:40

Очень хорошо что есть варианты, если можно выложите пожалуйста, как ранее писал просто не нашел, а так хочется удобства в использовании.

Нет файл будет один, много вкладок но не более 100 думаю. (может просто принцип заполнения не описал). |

||||

|

JeyCi Пользователь Сообщений: 3357 |

#10 29.09.2015 13:49:11

варианты направлений оптимизации — описала в #6, как пример, как вижу… Изменено: JeyCi — 29.09.2015 14:59:22 чтобы не гадать на кофейной гуще, кто вам отвечает и после этого не совершать кучу ошибок — обратитесь к собеседнику на ВЫ — ответ на ваш вопрос получите — а остальное вас не касается (п.п.п. на форумах) |

||

|

Михаил Лебедев Пользователь Сообщений: 2856 |

#11 30.09.2015 08:24:44

Сто вкладок — по ста фирмам? А как же даты? Вот — файл не как альтернатива или директива, но как информация к размышлению……. Прикрепленные файлы

Всё сложное — не нужно. Всё нужное — просто /М. Т. Калашников/ |

||

|

Smiley Пользователь Сообщений: 530 |

#12 30.09.2015 10:21:03

а как будете искать потом нужную фирму, глаза не устанут? а не лучше сделать 1 файл на 1 фирму и собирать данные со всех в один? Учусь программировать |

||