Оборотно-сальдовая ведомость по счету 60 (далее — ОСВ) представляет собой свод данных по хозяйственным операциям, которые проводятся с использованием этого счета. Особенности формирования ОСВ связаны с тем, что счет 60 является активно-пассивным. Приведем образец такой ведомости и расскажем о ее заполнении.

Описание счета 60

Счет 60 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо нужно отражать развернуто, так как дебетовое сальдо счета 60 — это выплаченная предоплата, а кредитовое — задолженность перед поставщиком за полученные, но не оплаченные материальные ценности, работы, услуги.

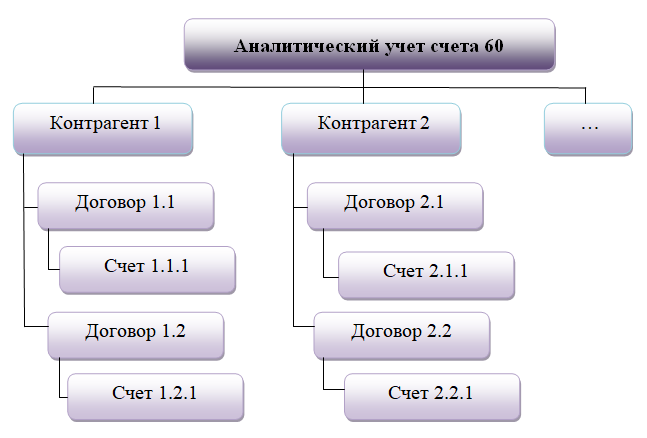

Аналитический учет по этому счету удобно вести как в разрезе субсчетов, так и по каждому поставщику. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, по субсчетам счета, а при необходимости всегда можно сформировать ОСВ отдельно по каждому поставщику. Последний отчет может служить основой для составления акта сверки расчетов с контрагентом.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

О том, как должен быть заполнен акт выполненных работ, подробно рассказано здесь.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Об ограничениях, существующих для наличных расчетов между юрлицами, читайте в материале «Какой предельный размер расчетов наличными между юридическими лицами?».

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 12 000 руб. (в том числе НДС 2 000 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 12 000 руб. (в том числе НДС 2 000 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

|

Дт |

Кт |

Сумма |

Описание |

Первичный документ |

|

Октябрь |

||||

|

60 «Авансы» |

51 |

12 000 |

Перечислена предоплата организации Б по договору |

Платежное поручение |

|

68 «Расчеты по НДС» |

76 «Расчеты по НДС с авансов выданных» |

2 000 |

Принят к вычету НДС с уплаченного аванса |

Счет-фактура на аванс от поставщика |

|

Ноябрь |

||||

|

20 |

60 «Расчеты за выполненные работы» |

10 000 |

Отражена в учете стоимость выполненных работ без НДС |

Акт выполненных работ |

|

19 |

60 «Расчеты за выполненные работы» |

2 000 |

Отражен НДС |

Счет-фактура на работы |

|

60 «Расчеты за выполненные работы» |

60 «Авансы» |

12 000 |

Зачтена предоплата по договору |

Бухгалтерская справка |

|

76 «Расчеты по НДС с авансов выданных» |

68 «Расчеты по НДС» |

2 000 |

Восстановлен НДС, принятый к вычету с аванса |

Запись книги продаж |

|

68 «Расчеты по НДС» |

19 |

2 000 |

Принят к вычету НДС по выполненным работам |

Запись книги покупок |

Как правило, авансы учитываются на сч. 60 субсчет 02, а остальные взаиморасчеты по субсчету 01.

Образец оформления ОСВ по счету 60 в разрезе субсчетов см. в типовой ситуации от КонсультантПлюс. Здесь же описаны правила оформления бухгалтерских регистров. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

12 000 |

— |

— |

12 000 |

— |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

12 000 |

12 000 |

— |

— |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

12 000 |

— |

12 000 |

24 000 |

— |

— |

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

12 000 |

— |

— |

— |

12 000 |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

12 000 |

— |

12 000 |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

12 000 |

— |

— |

12 000 |

12 000 |

12 000 |

ОСВ и показатели баланса

В бухотчетности дебетовое сальдо счета 60 относится в актив баланса (в состав дебиторской задолженности), а кредитовое сальдо — в пассив баланса (в состав кредиторской задолженности). Об этом прямо сказано в п. 73 приказа Минфина России от 29.07.1998 № 34н.

Как видно из примера, если не выполнять проводки между субсчетами, то сальдо счета 60 будет завышено и по дебету, и по кредиту. А это в свою очередь приведет к искажению строк баланса.

О том, данные по каким еще счетам участвуют в формировании дебиторской и кредиторской задолженностей, читайте в статье «Как происходят расчеты с дебиторами и кредиторами?».

Пример заполнения бухгалтерского баланса на основании данных оборотно-сальдовой ведомости на 31 декабря приведен в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к примеру.

Итоги

Смысл такого регистра бухгалтерского учета, как ОСВ, достаточно прост: эта ведомость показывает сальдо на начало периода, все обороты за период, сальдо на конец периода. Сальдо счета 60 должно быть развернутым, поскольку оно влияет на показатели строки баланса: дебетовое — на величину дебиторской задолженности, а кредитовое — на величину кредиторской задолженности.

Когда организация работает с поставщиками по принципу «сначала деньги — потом стулья», то предоплату нужно отражать на отдельном субсчете. А после того как в учете будут проведены выполненные поставщиком обязательства, необходимо сделать проводки внутри счета. Эти обороты также нужно отразить в ОСВ. Тогда сальдо счета будет достоверным и в соответствующие строки баланса попадет правильная информация.

Хитрости »

31 Октябрь 2016 38475 просмотров

Если еще не работали с надстройкой PowerQuery и не знаете что это такое, то для начала лучше ознакомиться со статьей: Power Query — что такое и почему её необходимо использовать в работе?

Power Query – специальная надстройка для для Excel 2010 и выше. Начиная с версии Excel 2016 эта надстройка встроена в Excel и все команды расположены на вкладке Данные -группа Скачать и преобразовать. Для 2010 и 2013 после подключения надстройки появится новая вкладка — PowerQuery.

В качестве знакомства с некоторым функционалом и работой с Power Query возьмем печально известный многим отчет – Оборотно-Сальдовая ведомость. Выглядит он примерно так:

А нам надо все это привести в такой вид, чтобы можно было создать сводную таблицу и уже в этой сводной таблице крутить и вертеть данные в любом ракурсе. Т.е. на выходе надо сделать что-то вроде этого:

Результат — плоская таблица

А из этого вот такая сводная таблица:

Проблемы видны сразу: многоуровневая шапка, несколько столбцов значений. Напрямую из такой таблицы не построить нормальную сводную, в которой можно нормально просматривать и сравнивать данные. Поэтому в любом случае необходимо эту таблицу преобразовывать таким образом, как показано на втором скрине «Результат — плоская таблица».

Если делать подобное вручную – то уйдет как минимум час, при этом время будет напрямую зависеть от кол-ва строк. Если же делать это через Power Query – это займет максимум полчаса независимо от количества строк. И то только в первый раз – познакомившись с надстройкой поближе и 10 минут будет за глаза для данной операции. Я постараюсь пошагово расписать весь процесс с иллюстрациями своих действий. Чтобы удобно было повторять действия из статьи можно скачать файл:

Пример работы с Power Query (62,9 KiB, 2 603 скачиваний)

Пример работы с Power Query (62,9 KiB, 2 603 скачиваний)

В приложенном есть лист, еще не преобразованной ОСВ. Он называется «Не обработанная ОСВ». Так же есть лист с уже подготовленной ОСВ(лист «Оборотно-сальдовая ведомость»), а так же с готовым запросом Power Query, созданной на его основе умной таблицей(лист «Лист2») и сводной таблицей(лист «Лист3»).

Итак, приступим. Сначала нам надо подготовить саму оборотно-сальдовую ведомость(в дальнейшем я буду называть её кратко – ОСВ). Для этого выделяем ОСВ от заголовков и до конца, без строки итогов:

Переходим на вкладку Вставка и выбираем – Таблица. Снимаем галку с пункта «Таблица с заголовками» -Ок:

Сразу переходим на вкладку Данные(или на вкладку Power Query) -группа Загрузить и преобразовать —Из таблицы

Появится окно редактора запросов:

Теперь производим преобразования данных, для приведения этой таблицы в нормальную, так называемую «плоскую». Здесь есть два варианта — какой из них использовать выбирать вам:

Вариант 1 (проще в понимании логики, но менее универсальный для таблиц с добавляющимися столбцами)

- Вкладка Главная –Использовать первую строку в качестве заголовков(на рисунке выше выделено красным). Запоминаем где у нас Сальдо на начало периода, где Обороты за период, где Сальдо на конец периода. Это еще пригодится. Так же это можно сделать с вкладки Преобразование —Таблица —Использовать первую строку в качестве заголовков

- Еще раз повышаем заголовки(Главная –Использовать первую строку в качестве заголовков) и теперь у нас вместо Оборотов за период и Сальдо только Дебет и Кредит. Поэтому вспоминаем изначальную структуру и к каждому Дебет и Кредит дописываем через нижнее подчеркивание Тип операции: Сальдо на начало периода, Обороты за период и Сальдо на конец периода:

- Теперь выделяем первые 2 столбца(Номер и Наименование), переходим на вкладку Преобразование —Отменить свертывание других столбцов:

Здесь не мешает пояснить, что делает вообще означает данная команда. Несмотря на странное название, делает она очень нужную вещь: она транспонирует все столбцы, отличные от выделенных, преобразуя их в два столбца: в одном будут записаны имена заголовков, в другом значение каждой строки для этого заголовка:

- Теперь осталось только отделить Типы от Дебета и Кредита. Для этого выделяем столбец Атрибут -правая кнопка мыши —Разделить столбец —По разделителю. В появившемся окне в выпадающем списке «Выберите или введите разделитель» выбираем Пользовательский и записываем в появившееся поле нижнее подчеркивание:

- Переименовываем столбцы, чтобы получилось что-то вроде этого(главное, чтобы было понятно что в каком столбце):

- Теперь выделяем столбец с суммой, переходим на вкладку Преобразование и находим там пункт Тип данных. Указываем тип Десятичное число:

Примечание: если на каком-то этапе что-то сделали неправильно – не надо все переделывать и не спешите закрывать окно. В правой части окна запросов есть история проделанных изменений – Примененные шаги. В этом окне можно удалить один из шагов:

Только удалять надо тоже аккуратно – если пока еще не очень хорошо ориентируетесь в Power Query – лучше удалять только последний шаг, который повлек ошибку. Если удалить шаг из середины – это может повлечь ошибки в дальнейших шагах, поэтому я не рекомендую удалять шаги из середины истории.

Вариант 2(чуть сложнее в понимании, чем Вариант 1, но этот принцип подойдет для преобразования любых таблиц и будет корректно работать даже если мы добавим столбцы в исходную таблицу)

я тут уже покажу минимум скринов, т.к. большинство уже описано в первом варианте

После того как загрузили таблицу в модель:

- Вкладка Преобразование —Таблица —Транспонировать

- Выделяем первый столбец – вкладка Преобразование —Заполнить— Вниз

- Выделяем два первых столбца -правая кнопка мыши —Объединить столбцы. Разделитель – точка с запятой

- Транспонируем таблицу обратно: вкладка Преобразование —Таблица —Транспонировать

- вкладка Преобразование —Таблица —Использовать первую строку в качестве заголовков

- Выделяем первые 2 столбца -вкладка Преобразование —Отменить свертывание других столбцов

- Выделяем столбец Атрибут(в котором у нас «Сальдо на начало периода;Дебет» и пр.) -правая кнопка мыши —Разделить столбец —По разделителю -Точка с запятой

- Переименовываем столбцы в нормальные названия, т.к. в некоторых у нас Атрибут.1, Атрибут.2 и Значение

- Меняем тип данных для столбца с Суммой: вкладка Преобразование —Тип данных —Десятичное число

На этом преобразования завершены, переходим на вкладку Главная —Закрыть и загрузить. В исходной книге будет создан новый лист, на котором будет создана умная таблица из преобразованных данных. Теперь на основании этой умной таблицы мы можем создать сводную таблицу(выделяем любую ячейку внутри таблицы -вкладка Вставка —Сводная таблица) или производить другие действия для анализа данных.

При этом очень важный нюанс: не придется делать подобные преобразования каждый раз при изменении данных – если мы внесем изменения в исходную таблицу ОСВ, то для получения актуальных данных и преобразования достаточно будет обновить результирующую таблицу(выделять любую ячейку результирующей умной таблицы -вкладка Конструктор —Обновить). Даже если добавить еще пару столбцов с Дебетом и Кредитом(здесь это не уместно, но в других отчетах с подобной структурой это вполне вероятно) и обновить — то эти столбцы так же будут обработаны и включены в итоговую таблицу.

Если же надо применить все тоже самое для другой таблицы – то выделяем любую ячейку результирующей умной таблицы -вкладка Запрос —Изменить. Находим самый первый шаг в Примененных шагах(как правило он называется Источник – выделяем и в строке формул меняем имя таблицы на имя таблицы нужной таблицы):

Надо ли пояснять, что описанные в статье принципы вполне применимы для любых таблиц с многоуровневыми шапками и не только. Главное понять сам принцип работы с запросами Power Query и после этого преобразовывать разные таблицы в правильные и нужные будет делом пяти минут.

Также см.:

Относительный путь к данным PowerQuery

План-фактный анализ в Excel при помощи Power Query

Статья помогла? Поделись ссылкой с друзьями!

![]() Видеоуроки

Видеоуроки

Поиск по меткам

Access

apple watch

Multex

Power Query и Power BI

VBA управление кодами

Бесплатные надстройки

Дата и время

Записки

ИП

Надстройки

Печать

Политика Конфиденциальности

Почта

Программы

Работа с приложениями

Разработка приложений

Росстат

Тренинги и вебинары

Финансовые

Форматирование

Функции Excel

акции MulTEx

ссылки

статистика

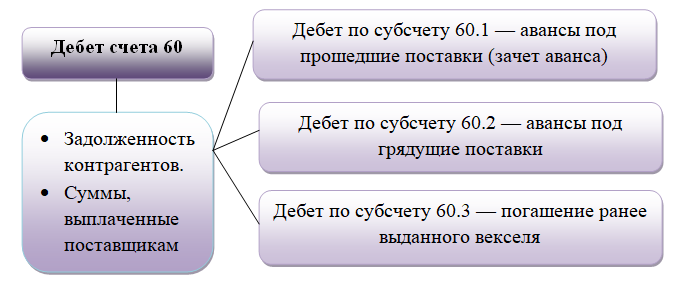

Что показывает дебет счёта 60

Дебет счёта 60 показывает, сколько должны контрагенты нашей организации, то есть обороты по дебету показывают суммы, выплаченные в пользу поставщиков. Счёт 60 можно дополнять субсчетами, если это обусловлено нуждами учёта в организации. Например, необходим отдельный учёт по просроченным задолженностям, расчётам в валюте и так далее. План счетов с указанием всех субсчетов, которые использует организация, необходимо утвердить в учётной политике.

Рассмотрим субсчета, которые используются чаще других.

По дебету субсчёта 60.01 отражаются авансы, под которые прошла поставка от поставщиков, то есть происходит зачёт аванса.

В дебет субсчёта 60.02 попадают авансы, выданные поставщикам под грядущие поставки.

В дебет субсчёта 60.03 вносят запись при погашении выданного ранее векселя.

Что показывает кредит счёта 60

Кредит счёта 60 показывает долг нашей организации перед поставщиками, то есть туда попадают суммы поставок товаров. Если поставщик работает на общей системе налогообложения, то есть уплачивает НДС, то выделенные суммы этого налога также попадают на счёт 60 — Расчёты с поставщиками и подрядчиками. По кредиту они отражаются в составе поставки, по дебету — в составе оплаты товара или перечисления аванса.

Рассматривая субсчета, отметим, что в кредит субсчёта 60.01 попадают поставки товара поставщиками, подтвержденные первичными документами: УПД, актами, накладными и прочими.

По кредиту субсчёта 60.02 отражаются зачтённые авансы.

По кредиту субсчёта 60.03 учитываются собственные векселя, переданные поставщикам в обеспечение оплаты товаров.

Счёт 60 активный или пассивный

Счёт 60 входит в раздел VI «Расчёты» Плана счетов бухгалтерского учёта. Он является синтетическим счётом. Аналитический учёт по нему ведётся по каждому контрагенту и по каждому выставленному счёту или договору.

Определим, каким является счёт 60 — активным или пассивным. Чтобы ответить на вопрос, надо понять, что бухгалтер использует его для отражения всех расчётов с поставщиками. Поэтому может возникнуть задолженность как со стороны нашей организации (то есть поставка была произведена, но не оплачена), так и со стороны поставщика (был переведён аванс). На языке бухгалтера это означает, что сальдо по счёту может быть как по дебету, так и по кредиту. Таким образом, счёт 60 активно-пассивный.

Проводки, применимые для счёта 60

Для счёта 60 проводки составляются в корреспонденции со счетами, полный список которых указан в приказе Минфина РФ от 31.10.2000 № 94н.

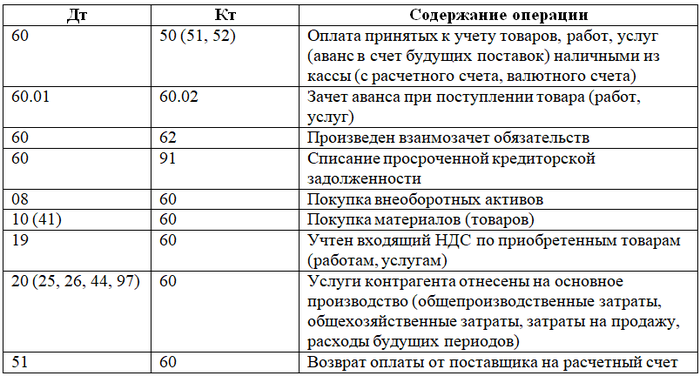

Если поставщик работает на ОСНО, то НДС включается в стоимость товаров (работ, услуг). Зачастую один и тот же контрагент может выступать как поставщик по одному договору и как покупатель по другому. В таких случаях при расчётах удобно использовать взаимозачёт.

Акт взаимозачета между юридическими лицами

Приведём примеры некоторых проводок.

Рассмотрим стандартную схему использования счета 60.

Пример 1

ООО «Ревизор» (магазин мебели) 08.04.20ХХ перечислило аванс в счет поставки стульев ООО «Шинель» в размере 150 000 руб. Уже 09.04.20ХХ поступили товары в полном объеме на сумму 200 000 руб., в том числе НДС 33 333 руб. 33 коп. В тот же день был произведен окончательный расчет за поставку в размере 50 000 руб.

Проводки, которые были сделаны бухгалтером ООО «Ревизор»:

- 04.20ХХ: Дт 60.02 Кт 51 — 150 000 руб. — получен аванс от поставщика.

- 04.20ХХ:

- Дт 41 Кт 60.01 — 166 666 руб. 67 коп. — оприходованы товары по накладной.

- Дт 19 Кт 60.01 — 33 333 руб. 33 коп. — учтен НДС с поставки.

- Дт 60.01 Кт 60.02 — 150 000 руб. — зачтен аванс в счет оплаты поставки.

- Дт 60.01 Кт 51 — 50 000 руб. — произведена оплата за поставку (остаток).

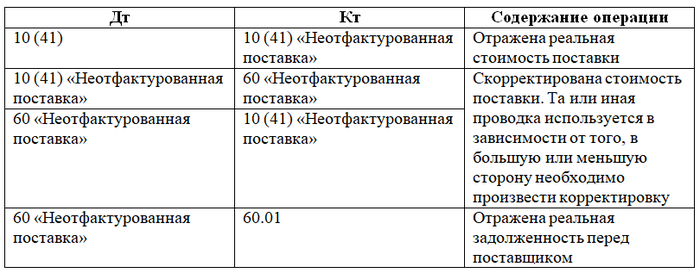

Остановим внимание на проводках, связанных с неотфактурованными поставками. Неотфактурованная поставка — поставка материальных ценностей, не обеспеченная документами, из которых можно сделать вывод об их стоимости. Для таких поставок используется субсчёт «Неотфактурованная поставка» счёта 60.

При поступлении документов делают следующие проводки.

Оборотно-сальдовая ведомость по счёту 60

Оборотно-сальдовая ведомость по счёту 60 (ОСВ) является удобным бухотчётом при работе с выявлением задолженностей по поставщикам и подрядчикам. Как видно из названия отчёта, он отображает обороты и сальдо по контрагентам за выбранный период. ОСВ раскрывает информацию по каждому контрагенту, с которым совершались операции за указанный период или на его начало имелась непогашенная задолженность.

Пример заполнения ОСВ показан на рисунке:

Карточка счёта 60

Карточка счёта 60 может быть сформирована за любой промежуток времени, по каждому субсчёту отдельно или в целом по счёту 60. Можно сделать отбор по контрагентам и конкретным договорам.

Образец карточки счёта 60 приведен на рисунке:

Карточка счёта на образце сформирована за один месяц по одному контрагенту и одному договору. Здесь можно увидеть операции по выплате аванса поставщику, оказанию услуг поставщиком и зачёту аванса.

Карточка счёта содержит следующие реквизиты:

- Выбранный период.

- Сальдо по дебету и кредиту на начало и конец выбранного периода, сальдо после каждой операции.

- Даты операций.

- Наименование контрагента и договор.

- Суть проводимой операции.

- Сумма операции.

- Корреспондирующие счета.

Возможно, вам будут интересны и полезны наши материалы:

- «Какие документы оформлять при возврате товара поставщику?»;

- «Должностная инструкция бухгалтера по расчетам с поставщиками».

***

Счёт 60 — синтетический счёт бухучёта. Он относится к активно-пассивным счетам. Счёт предназначен для отражения всех расчётов с поставщиками и подрядчиками. Аналитику бухгалтер ведёт по каждому счёту или договору. К счёту 60 могут быть открыты субсчета исходя из потребностей организации.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Оборотно-сальдовая ведомость по счету 60

Оборотно-сальдовая ведомость по счету 60. По счету 60 доступна информация о состоянии расчетов с поставщиками. Субсчета делятся на:

- задолженность поставщикам (счет 60.01);

- выданные авансы (счет 60.02).

Если на на счете отрицательный остаток на начало или на конец периода, это означает что требуется пересчет журнала взаиморасчетов. Если и это не решит проблему, то обратитесь в службу техподдержки и сотрудники помогут решить проблему.

Пример ошибки:

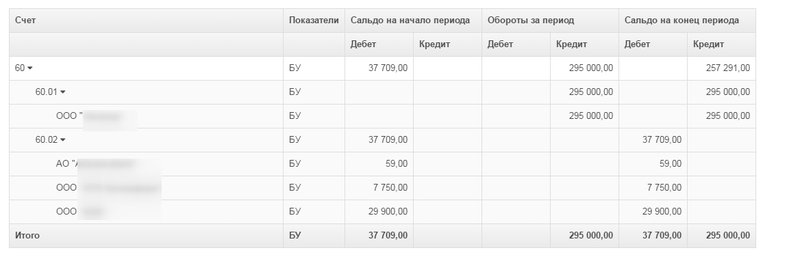

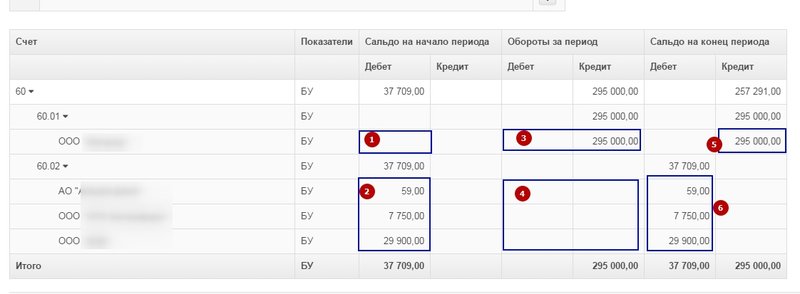

Подготовить отчет

Меню: Отчеты для бухгалтера -> ОСВ по счету.

- Выбираем счет 60 (не 60.01, не 60.02);

- Указываем период;

- Ставим галочку в аналитических разрезах в аналитике «Контрагенты»;

- Нажимаем кнопку «Сформировать ОСВ».

5. Отчет готов.

Расшифруем отчет.

Из результатов отчета видно:

Сальдо на начало периода (ситуация на начало периода):

- задолженность поставщикам отсутствует, организация никому не должна (область 1);

- аванс выданный поставщикам, задолженность поставщиков перед организацией (область 2).

Обороты за период (что произошло за период):

- получены товары или услуги от поставщика на 295 000 руб (Кредит), погашения задолженности не было (Дебет) (область 3);

- поставщики, которым выданы авансы, не поставили продукцию и не вернули аванс. (область 4).

Сальдо на конец периода (ситуация по взаиморасчетам на конец периода):

- организация должна поставщику 295000 руб. за поставленные товары или услуги (область 5);

- задолженность поставщиков перед организацией (область 6).

ОСВ представляет собой свод данных по хозяйственным операциям, которые проводятся с использованием этого счета. Особенности формирования ОСВ связаны с тем, что счет 60 является активно-пассивным. Приведем образец такой ведомости и расскажем о ее заполнении.

Описание счета 60

Счет 60 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

Сальдо нужно отражать развернуто, так как дебетовое сальдо счета 60 — это выплаченная предоплата, а кредитовое — задолженность перед поставщиком за полученные, но не оплаченные материальные ценности, работы, услуги.

Аналитический учет по этому счету удобно вести как в разрезе субсчетов, так и по каждому поставщику. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, по субсчетам счета, а при необходимости всегда можно сформировать ОСВ отдельно по каждому поставщику. Последний отчет может служить основой для составления акта сверки расчетов с контрагентом.

Ближайшие бесплатные вебинары от «Клерка» про: налоги, проверки, фсбу, изменения в учете, право, ндс, отчетность, кадры!

Топовые спикеры «Клерка» постоянно моняторят изменения и уже съели собаку в бухгалтерии и кадрах, поэтому им есть, что рассказать.

Переходите по ссылке и получайте знания, которые реально пригодятся в практике.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 12 000 руб. (в том числе НДС 2 000 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 12 000 руб. (в том числе НДС 2 000 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

|

Дт |

Кт |

Сумма |

Описание |

Первичный документ |

|

Октябрь |

||||

|

60 «Авансы» |

51 |

12 000 |

Перечислена предоплата организации Б по договору |

Платежное поручение |

|

68 «Расчеты по НДС» |

76 «Расчеты по НДС с авансов выданных» |

2 000 |

Принят к вычету НДС с уплаченного аванса |

Счет-фактура на аванс от поставщика |

|

Ноябрь |

||||

|

20 |

60 «Расчеты за выполненные работы» |

10 000 |

Отражена в учете стоимость выполненных работ без НДС |

Акт выполненных работ |

|

19 |

60 «Расчеты за выполненные работы» |

2 000 |

Отражен НДС |

Счет-фактура на работы |

|

60 «Расчеты за выполненные работы» |

60 «Авансы» |

12 000 |

Зачтена предоплата по договору |

Бухгалтерская справка |

|

76 «Расчеты по НДС с авансов выданных» |

68 «Расчеты по НДС» |

2 000 |

Восстановлен НДС, принятый к вычету с аванса |

Запись книги продаж |

|

68 «Расчеты по НДС» |

19 |

2 000 |

Принят к вычету НДС по выполненным работам |

Запись книги покупок |

Как правило, авансы учитываются на сч. 60 субсчет 02, а остальные взаиморасчеты по субсчету 01.

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

12 000 |

— |

— |

12 000 |

— |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

12 000 |

12 000 |

— |

— |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

12 000 |

— |

12 000 |

24 000 |

— |

— |

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

12 000 |

— |

— |

— |

12 000 |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

12 000 |

— |

12 000 |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

12 000 |

— |

— |

12 000 |

12 000 |

12 000 |

ОСВ и показатели баланса

В бухотчетности дебетовое сальдо счета 60 относится в актив баланса (в состав дебиторской задолженности), а кредитовое сальдо — в пассив баланса (в состав кредиторской задолженности). Об этом прямо сказано в п. 73 приказа Минфина России от 29.07.1998 № 34н.

Как видно из примера, если не выполнять проводки между субсчетами, то сальдо счета 60 будет завышено и по дебету, и по кредиту. А это в свою очередь приведет к искажению строк баланса.

Итоги

Смысл такого регистра бухгалтерского учета, как ОСВ, достаточно прост: эта ведомость показывает сальдо на начало периода, все обороты за период, сальдо на конец периода. Сальдо счета 60 должно быть развернутым, поскольку оно влияет на показатели строки баланса: дебетовое — на величину дебиторской задолженности, а кредитовое — на величину кредиторской задолженности.

Когда организация работает с поставщиками по принципу «сначала деньги — потом стулья», то предоплату нужно отражать на отдельном субсчете. А после того как в учете будут проведены выполненные поставщиком обязательства, необходимо сделать проводки внутри счета. Эти обороты также нужно отразить в ОСВ. Тогда сальдо счета будет достоверным и в соответствующие строки баланса попадет правильная информация.