Главная » Оценка бизнеса » Метод капитализации доходов для оценки бизнеса + пример расчета в Excel

На чтение 9 мин Просмотров 66.4к.

Метод капитализации доходов – подход оценки стоимости бизнеса или инвестиционного проекта на основе приведения доходов к единой стоимости. Метод применяется для экспресс оценки стоимости бизнеса, инвестиционных проектов и недвижимости, а также для проведения сравнения о определения более инвестиционно привлекательных объектов. В данной статье мы сделаем акцент на разбор метода капитализации доходов для оценки бизнеса или уже существующего инвестиционного проекта.

Содержание

- Преимущества и недостатки метода капитализации доходов

- Формула расчета стоимости компании методом капитализации

- Какой вид дохода выбрать для оценки?

- Какой показатель дохода использовать в модели для расчета базы?

- Методы расчета ставки капитализации

- Расчет по методу рыночной экстракции

- Расчетный метод определения коэффициента капитализации

- Пример расчета стоимости компании в Excel для ПАО «КАМАЗ»

Преимущества и недостатки метода капитализации доходов

Рассмотрим преимущества и недостатки метода оценки бизнеса на основе капитализации его доходов в таблице ниже ↓.

| Преимущества | Недостатки |

| Позволяет сравнить на основе доходов инвестиционную привлекательность бизнеса или инвестиционного проекта

Простота проведения расчета Применяется для развитых, крупных компаний, которые имеют достаточное количество финансовых данных для точного прогнозирования будущих доходов и темпа роста |

Применим при стабильно функционирующем предприятии (бизнесе), когда можно корректно прогнозировать будущие денежные поступления и доходы.

Не подходит для оценки венчурных проектов и стартапов, которые не имеют денежных потоков совсем, еще не создали устойчивую сбытовую сеть и равномерные поступления доходов Объекты оценки находятся на модернизации и реконструкции Не походит для оценки бизнеса с убытками Не подходит для оценки бизнеса с активным реинвестированием и изменчивым темпом роста |

Из-за того что на практике сложно получить постоянные финансовые данные, поэтому в оценке чаще применяют метод дисконтирования денежных потоков.

Следует заметить, что метод капитализации доходов для оценки бизнеса является разновидностью метода дисконтирования денежных потоков с условием того, что темп роста доходов постоянный.

Формула расчета стоимости компании методом капитализации

Формула расчета капитализации доходов имеет следующий вид:

где:

V (англ. value) – стоимость бизнеса (проекта);

I (англ. income) – доход;

R – ставка капитализации.

В таблице ниже более подробно описано как рассчитать показатели модели ↓.

| Показатель модели | Описание | Измерение | Особенности применения |

|

V |

Стоимость бизнеса |

Руб. |

Показывает рыночную стоимость имущества компании |

|

I |

Доход |

Руб. |

Рассчитывается на основе показателей отчета о финансовых результатах (форма №2). Доход может быть следующих видов:

· Выручка от реализации продукции / услуг · Чистая прибыль компании (стр. 2400) · Прибыль до уплаты налогов (стр. 2300) · Размер дивидендных выплат · Денежные потоки Данные показатели берутся на текущую дату оценки, если они сильно менялись за последние года, то усредняют за несколько лет (3-5 лет) |

|

R |

Ставка капитализации |

% |

Необходимо определить метод расчета коэффициента. Он зависит от того для какого периода данных будет расчет (по ретроспективным или прогнозным данным дохода) |

Как видно из таблицы, для проведения оценки необходимо определить какой будет выбран доход для капитализации: чистая прибыль, прибыль до уплаты налогов или прибыль от дивидендных выплат. На следующем этапе необходимо выбрать метод расчета ставки капитализации и получить ее оценку.

Какой вид дохода выбрать для оценки?

Выбор того или иного вида дохода зависит от того с каким другим бизнесом проводится сравнение и какая финансовая отчетность имеется. Если предприятия располагают только

выручкой от продаж, то данный показатель берется за капитализируемую базу. Можно выделить, что в оценке может использоваться различные виды данных ↓.

| Вид данных | Направление применения |

| Ретроспективные данные (исторические) | Для оценки существующих компаний с финансовой отчетностью за несколько последних лет.

Используются исторические значения дохода (чистой прибыли) предприятия за прошедшие периоды (3-7 лет). Данные усредняются и корректируются с учетом инфляции на текущий момент. |

| Прогнозные данные | Применяется для оценки будущей стоимости инвестиционного проекта и его инвестиционной привлекательности.

Используются ретроспективные данные для прогнозирования будущих значений прибыли. Глубина прогноза, как правило, составляет 1-3 года. |

| Комбинирование ретроспективных и прогнозных данных | Применяется для оценки инвестиционной привлекательности предприятия.

Используются и как ретроспективные данные, так и прогнозные. |

Какой показатель дохода использовать в модели для расчета базы?

Рассмотрим, какие показатели дохода выбираются для оценки бизнеса.

Выручка применяется, как правило, для оценки предприятий в сфере услуг.

Чистая прибыль используется для оценки крупных компаний.

Прибыль до уплаты налогов применяется для небольших предприятий, чтобы исключить влияние федеральных и региональных льгот и субсидий в формирование дохода.

Доходы в виде дивидендных выплат применяются для оценки компании с обыкновенными акциями на фондовом рынке.

Денежные потоки используются для расчета капитализированной базы для компаний, у которых преобладают основные средства. При этом может быть использован поток только от собственного капитала или инвестиционного (собственный + заемный).

Более подробно про виды прибыли читайте в статье: → «Чистая прибыль прибыль предприятия: формула расчета, анализ«.

После выбора дохода необходимо его скорректировать – на текущие цены, для этого может использовать изменения значения потребительских цен из статистики Росстат, и также необходимо исключить доходы и расходы от активов, которые имели разовый характер и в будущем не будут повторяться.

- Доходы / расходы полученные от продажи / покупки основного актива.

- Внереализационные доходы / расходы: страховые выплаты , потери от заморозки производства, штрафы и пени по судебным искам и т.д.

- Доходы от активов не относящиеся к основной деятельности компании.

Методы расчета ставки капитализации

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Расчет по методу рыночной экстракции

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

Коэффициент капитализации рассчитывается по следующей формуле:

")

где:

R – ставка капитализации;

V – стоимость компании;

Iai – размер дохода созданный i-й компанией аналогом;

Vai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

Расчетный метод определения коэффициента капитализации

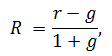

При использовании данного метода необходимо рассчитать ставку дисконтирования. Коэффициент капитализации будет равен разнице между нормой прибыли и средними темпами роста доходов (чистой прибыли). Более подробно про способы расчета ставки дисконтирования читайте в статье: → «10 современных способов расчета ставки дисконтирования». Формулы расчета следующие:

|

Формула №1 |

Формула №2* |

где: R – ставка капитализации ; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе прогнозируемой доходности); |

где: R – ставка капитализации ; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе ретроспективных данных дохода). |

*можно заметить что вторая формула соответствует коэффициенту дисконтирования в модели Гордона.

Наиболее часто применимы следующие методы оценки ставки дисконтирования:

- Модель оценки капитальных активов (CAPM, модель Шарпа) и ее модификации.

- Модель средневзвешенной стоимости капитала WACC.

- Метод кумулятивного построения.

Какое отличия ставки капитализации и ставки дисконтирования?

В таблице ниже представлены различия между понятиями ставки дисконтирования и ставки капитализации ↓.

| Ставка дисконтирования | Ставка капитализации |

| Оценивает и показывает будущую норму прибыли (доходность) капитала компании | Оценивает текущую норму прибыли (доходности) капитала компании без учета темпа роста компании |

Пример расчета стоимости компании в Excel для ПАО «КАМАЗ»

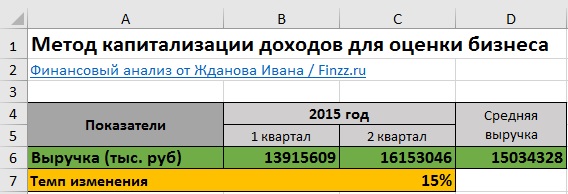

Для практики рассмотрим оценку стоимости компании ПАО «КАМАЗ» в Excel. Для этого необходимо получить финансовую отчетность функционирования предприятия за последние несколько лет. Для этого можно зайти на официальный сайт компании. Возьмем 2015 год 1 и 2 квартал. Из-за того что чистая прибыль имеет высокую волатильность, то возьмем изменение выручки предприятия и определим средний темп ее роста.

Темп изменения выручки (g) = LN(C6/B6)

Средний размер выручки =СРЗНАЧ(B6:C6)

На следующем этапе необходимо рассчитать ставку дисконтирования. Так как ПАО «КАМАЗ» не имеет достаточно волатильных акций на фондовом рынке, то для расчета нормы дисконта можно применить кумулятивный метод оценки. Для этого необходимо оценить риски по следующим направлениям ⇓.

|

Вид риска |

Интервал оценки, % | Параметры риска | Значение оценки для предприятия, % |

Пояснение к оценке |

| Безрисковая ставка * |

8,5 |

Доходность по облигациям ОФЗ ЦБ РФ | 8,5 | — |

| Ключевая фигура, качество и глубина управления |

0-5 |

Распределенность управленческих решений |

1,0 |

Структура управления распределена между 11 членами совета директоров |

| Размер предприятия и конкуренция на рынке |

0-5 |

Оценка размера предприятия (микро, среднее, крупное) и характерное для них влияние конкурентного риска на рынке |

1,0 |

ПАО «КАМАЗ» относится к крупных и стратегическим предприятиям, уровень риска конкуренции низкий |

| Финансовый анализ компании |

0-5 |

Оценка финансового состояния предприятия и структуры заемных и собственных средств |

3,0 |

Финансовое состояние предприятия не стабильное: высокая доля поддержки государства (субсидии), высокая доля заемного капитала, выручка имеет неравномерное поступление |

| Товарная и территориальная диверсификация |

0-5 |

Оценка ассортимента продукции и сбытовой сети |

1,0 |

Предприятие имеет контракты с международными партнерами, функционирует как на региональном так и на международном рынке. Ассортимент продукции широкий |

| Диверсификация клиентуры (объем рынка) |

0-5 |

Оценка спроса на рынке на производимую продукцию, количество потенциальных клиентов и объем рынка |

0,5 |

Развит ка корпоративный так и потребительский сегмент потребления |

| Устойчивость прибыли |

0-5 |

Оценка факторов формирования выручки и чистой прибыли предприятия. Прогнозирование направления изменения |

3,0 |

Наблюдается положительный тренд роста чистой прибыли за последние 4 года. Поступление прибыли неравномерно. Высокий процент изменение прибыли |

|

∑ Итого ставка дисконтирования: |

18,0 |

*безрисковая процентная ставка берется как доходность государственных облигаций ОФЗ (см. → изменение доходности) или доходность высоконадежных вкладов в ПАО «Сбербанк» с кредитным рейтингом А3.

Коэффициент капитализации = ставка дисконтирования — средний темп роста

Коэффициент капитализации = 18-15 = 3%

Стоимость компании = D6/C8

Стоимость компании составила 486508123 тыс. руб.

На рисунке ниже рассчитаны основные показатели для оценки стоимости компании ⇓.

⊕ Скачать пример использования метода капитализации для оценки бизнеса в Excel

Выводы

Метод капитализации дохода применяется для оценки компаний с устойчивыми денежными поступлениям за период 5 и более лет. В ситуации высокой конкуренции прибыли компаний имеют сильную волатильность, что затрудняет адекватное применение данного метода. Также подход имеет множество корректировок дохода и экспертных решений в оценке рисков, что делает его субъективным в принятии решений. Наибольшую точность метод имеет при рыночной оценке коэффициента капитализации и стоимости компании в сопоставлении с аналогичными.

Новая версия таблицы

«Оценка стоимости бизнеса»

версия 2.1 от 8 июля 2021

Оценка выполняется в рамках трех основных подходов

- Доходный подход

Двумя методами - Рыночный (сравнительный) подход Новое в версии 2.0

Тремя методами - Затратный (имущественный) подход Новое в версии 2.0

Тремя методами

Меня зовут Владимир Прохоров (ИП Прохоров В.В., ОГРНИП 311645410900040), я занимаюсь экономическими расчетами более 20 лет. С 1992 по 2008 год работал программистом и начальником отдела IT в банках и коммерческих организациях. Имею большой опыт в разработке программного обеспечения для банковских систем и бухгалтерии. С 2008 года разрабатываю Excel-таблицы экономическиой и управленческой тематики.

Со мной можно связаться по почте v_v_prokhorov@mail.ru (v_v_prokhorov@mail.ru), по телефону +7 927 055 9473, ВКонтакте vk.com/vvprokhorov

Я предлагаю Вам мощную и наглядную Excel-таблицу для оценки стоимости бизнеса в рамках трех основных подходов.

Посмотрите подробнее в Демо-версии

В рамках доходного подхода

- Расчет коэффициента бета для метода CAPM.

- Расчет ставок дисконтирования: Безрисковой, По методу CAPM, Кумулятивной, WACC.

- Расчет ставок капитализации Гордона, Инвуда, Хосхальда, Ринга.

- Оценка стоимости методом дисконтированных потоков.

- Оценка стоимости методом капитализации по моделям Гордона, Инвуда, Хосхальда, Ринга.

- Расчет итоговой стоимости с учетом поправок на Стоимость избыточных активов, Недостаток (избыток) оборотного капитала, Скидку на недостаточную ликвидность.

Новое в версии 2.1:

- В рамках доходного подхода изменен способ расчета по модели Гордона. Теперь можно брать доход за последний прогнозный период или за последний постпрогнозный период путем установки переключателя.

- Добавлена возможность работы на Mac в Excel 2011, 2016, 365.

Новое в версии 2.0:

В рамках рыночного (сравнительного) подхода

- Оценка стоимости методом рынка капитала.

- Оценка стоимости методом сделок.

- Оценка стоимости методом отраслевых коэффициентов.

- Расчет итоговой стоимости с учетом поправок на Стоимость избыточных активов, Недостаток (избыток) оборотного капитала, Скидку на недостаточную ликвидность.

В рамках затратного (имущественного) подхода

- Оценка стоимости методом чистых активов.

- Оценка методом ликвидационной стоимости, упорядоченная ликвидация.

- Оценка методом ликвидационной стоимости, форсированная ликвидация.

- Расчет итоговой стоимости с учетом поправок на Стоимость избыточных активов, Недостаток (избыток) оборотного капитала, Скидку на недостаточную ликвидность.

Таблица включает 28 расчетных листов и 4 листа подробных пояснений.

Посмотрите подробнее в Демо-версии

Вы можете получить Excel-таблицу «Оценка стоимости бизнеса», заплатив 4990 руб. одним из указанных ниже способов.

За эти деньги Вы получаете огромную экономию времени и сил. Вы получаете отличный рабочий инструмент, который освобождает от сложной кропотливой работы, дает возможность сосредоточиться на результате.

Отзывы, вопросы, пожелания и другая переписка по поводу этой и других моих таблиц в гостевой книге сайта »»

Я гарантирую:

- Доставка в течение от нескольких минут до нескольких часов после прихода платежа. Сроки прохождения платежа для различных способов оплаты см. ниже.

- Все таблицы заполнены данными, которые служат примером и помогают понять логику работы.

- Таблицы снабжены подробными пояснениями по заполнению и работе.

- Отвечаю на любые вопросы по работе с таблицами. Конечно, предполагается что вы знакомы с предметной областью и имеете базовые навыки работы с Excel.

При выходе новой версии:

- Стоимость обновления зависит от того, насколько увеличивается функциональность новой версии таблицы.

- Сообщения о новых версиях получают только подписчики рассылки. Форма подписки внизу страницы.

Если Вам нужно сделать оценку бизнеса и вы хотите сосредоточиться на особенностях этого бизнеса, а не на хитростях вычислений, советую заказать таблицу прямо сейчас, потому что цена на нее периодически повышается, в сентябре 2012 года она стоила всего 595 руб.

Таблица «Оценка стоимости бизнеса»

Вариант для Windows: 4990 руб.

Вариант для Mac и Windows: 5988 руб.

Таблицы работают в Excel для Windows (Excel 2007, 2010, 2013, 2016, 365) и Mac (Excel 2011, 2016, 365). В ОpenOffice не работают.

Телефон для вопросов оплаты и доставки +7 927 055 9473

почта v_v_prokhorov@mail.ru (v_v_prokhorov@mail.ru)

Видео инструкция по оформлению заказа и оплате

Откроется в новом окне

Способы оплаты:

- Robokassa. Сервис приема платежей в интернете. Можно оплачивать используя компьютер (телефон) или через терминалы приема платежей и салоны связи.

- Карты Visa, MasterCard, Maestro, Мир

- Интернет-клиент Альфа-Банк, Русский Стандарт, Промсвязьбанк и др.

- Электронные деньги Яндекс.Деньги, QIWI, WebMoney, Wallet One (W1), Элекснет

- Терминалы

- Салоны связи Евросеть, Связной

Robokassa высылает электронный чек согласно 54-ФЗ «О применении контрольно-кассовой техники».

- Банк. Можно оплачивать через Сбербанк Онлайн, сервисы интернет-клиент других банков или через кассу любого банка.

На расчетный счет 40802810556000029171

Индивидуальный предприниматель Прохоров Владимир Викторович,

ИНН 645400330452,

КПП 0 (у ИП нет реквизита КПП, если требуется ввести — вводите 0),

ПОВОЛЖСКИЙ БАНК ПАО СБЕРБАНК,

кор.сч. 30101810200000000607,

БИК 043601607.

Обратите внимание, что указание формы собственнсти (Индивидуальный предприниматель) является обязательным.После оформления заказа можно распечатать счет для юр. лиц

или квитанцию по форме ПД-4 для физ. лиц.Также можно получить счет, написав на v_v_prokhorov@mail.ru (v_v_prokhorov@mail.ru).

В назначении платежа обязательно указывайте номер счета, например:

По счету № … За электронные таблицы «Оценка стоимости бизнеса». Без НДС.При платежах не из России в начале назначения платежа укажите код валютной операции {VO10100}

Например, назначение платежа:

{VO10100} По счету № … За электронные таблицы «Оценка стоимости бизнеса». Без НДС.

Где VO — заглавные латинские буквы, 10100 — цифры. Фигурные скобки обязательны. Пробелы внутри фигурных скобок не допускаются.

Доставка:

Cсылка на скачивание таблиц будет отправлена на указанный в заказе e-Mail после поступления денег. Придет письмо с темой «Вы оплатили счет №…». Если его долго нет, проверьте папку СПАМ.

Для способа 1 (Robokassa) письмо со ссылкой отправляется автоматически, сразу после поступления денег. Обычное время поступления денег — минуты. Сервис Robokassa высылает электронный чек согласно 54-ФЗ «О применении контрольно-кассовой техники».

Для способа 2 (Банк) письмо со ссылкой отправляется после поступления платежа на расчетный счет. Время поступления денег от нескольких часов до 2 рабочих дней, обычно, в пределах рабочего дня. Юридическим лицам и ИП высылаю pdf-копии накладной по форме Торг 12. Оригинал накладной высылается по запросу, в запросе укажите, пожалуйста, почтовый адрес.

Если нужны еще какие-либо документы, прошу согласовать этот вопрос ДО ОПЛАТЫ.

Дальнейшая переписка по поводу полученных таблиц

Дальнейшая переписка по поводу полученных таблиц (вопросы по работе с таблицами, обновления и т.п.) происходит через адрес, на который были отправлены таблицы. При переписке по эл.почте сохраняйте, пожалуйста, историю переписки, т.е. включайте в ответ все предыдущие письма и ответы на них. При этом помещайте Ваше сообщение вверху (перед историей).

Владимир Прохоров, 8 июля 2021

P.S.

Если вы хотите получить рабочую версию одной таблицы и демо-версии всех остальных моих таблиц, подпишитесь на ознакомительную серию из 9 писем с кратким описанием таблиц

Вы получаете:

- Рабочую версию таблицы «Учет доходов и расходов». Ссылка на скачивание в первом письме.

- Демо-версии всех моих таблиц: Оценка стоимости бизнеса, Платежный календарь, Себестоимость, Инвестиции, Фин.анализ МСФО, Фин.анализ РСБУ, Точка безубыточности, Анализ ассортимента, Диаграмма Ганта, Личное планирование. Ссылка на скачивание в первом письме.

- Скидку 40% (4706 руб.) на комплект из пяти моих таблиц. Как получить скидку — во втором письме.

- Скидку порядка 20% на отдельные таблицы. Как получить скидку — в письме с описанием конкретной таблицы.

- Скидку 20% на новые таблицы. Срок действия скидки трое суток с момента отправки письма о новой таблице.

- Сообщения о новых таблицах.

- Сообщения о новых версиях таблиц.

- Сообщения об акциях скидок. Обычно срок действия скидки трое суток с момента отправки письма о скидке.

- Сообщения об исправленных вариантах при обнаружении ошибок.

Кроме этого, прошу учесть, что извещения об акциях скидок и выходе новых версий получают только подписчики. Никаких специальных объявлений на сайте не делается.

Некоторые письма рассылки будут содержать предложения с ограниченным сроком, поэтому рекомендую подписаться на тот адрес, который вы регулярно просматриваете.

Не рекомендую подписываться на корпоративные почтовые ящики, т.к. есть вероятность что почтовый сервер посчитает рассылку спамом.

Вводите адрес способом копирования/вставки. При ручном вводе велика вероятность ошибки. Я это вижу по адресам подписчиков ***@gmai.com, ***@gmail.ru, ***@mall.ru и подобным. Сколько опечаток делают в той части адреса, которая стоит до @, трудно представить.

Если письмо с подтверждением подписки не пришло в течение нескольких минут — адрес с ошибкой или письмо попало в спам.

Посмотрите полный список таблиц

Финансовый анализ. Главная страница

© 2008-2023 ИП Прохоров В.В. ОГРНИП 311645410900040

Для оценки стоимости собственных средств и рентабельности обыкновенной акции применяется модель Гордона. Ее еще называют формулой для расчета дивидендов постоянного роста.

Так как от скорости увеличения дивидендных выплат предприятия зависит рост его стоимости. Рассмотрим формулу модели в Excel на практических примерах.

Модель Гордона: формула в Excel

Задача модели – оценить стоимость собственных средств, их доходность, ставку дисконтирования для инвестиционного проекта. Формула Гордона применяется только в следующих случаях:

- экономическая ситуация стабильна;

- ставка дисконтирования больше темпа прироста дивидендных выплат;

- предприятие имеет устойчивый рост (объем производства и продаж);

- фирма свободно обращается к финансовым ресурсам.

Формула для оценки рентабельности собственного капитала по модели Гордона – пример расчета:

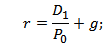

r = D1/P0 + g

- r – доходность собственных средств предприятия, ставка дисконтирования;

- D1 – дивиденды в следующем периоде;

- P0 – цена акций на данном этапе развития компании;

- g – средний темп прироста дивидендных выплат.

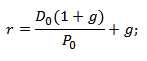

Чтобы найти размер дивидендов на следующий период, их нужно увеличить на средний темп прироста. Формула примет вид:

r = (D0 * (1 + g))/P0 + g

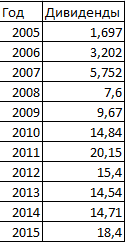

Оценим доходность акций ОАО «Мобильные ТелеСистемы» с помощью модели Гордона. Составим таблицу, где первый столбец – год выплаты дивидендов, второй – дивидендные выплаты в абсолютном выражении.

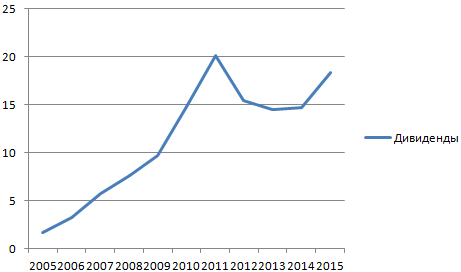

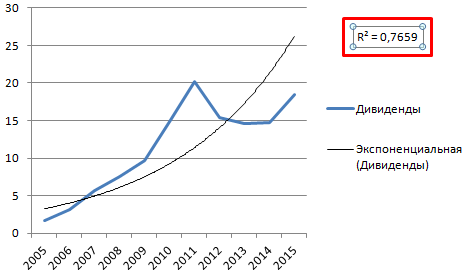

Формула Гордона «работает» при определенных условиях. Поэтому сначала проверим, что значения дивидендов подчиняются экспоненциальному закону распределения. Построим график:

Для проверки добавим линию тренда с величиной достоверности аппроксимации. Для этого:

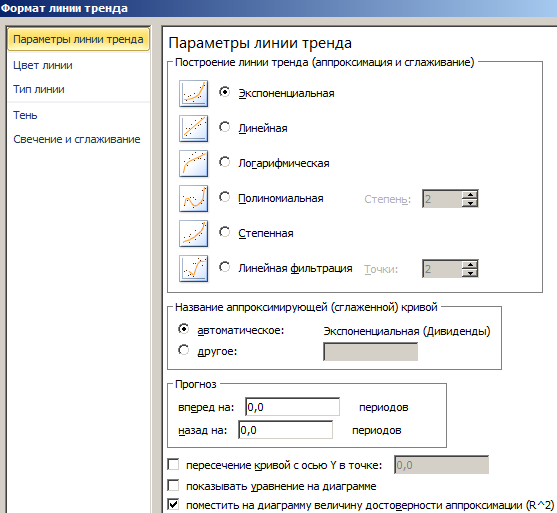

- Щелкаем по графику, чтобы сделать его активным и выбираем «Работа с диаграммами»-«Макет»-«Линия тренда»-«Дополнительные параметры»

- В окне «Формат линии тренда» отмечаем параметр «Экспоненциальная» и «поместить на диаграмму величину достоверности аппроксимации (R^2)».

Теперь четко видно, что данные диапазона «Дивиденды» подчиняются экспоненциальному закону распределения. Достоверность – 77%.

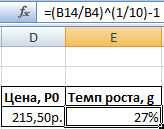

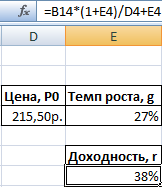

Теперь узнаем текущую стоимость обыкновенной акции ОАО «Мобильные ТелеСистемы». Это 215,50 рублей.

- Рассчитаем среднегодовой темп роста дивидендных выплат. Воспользуемся формулой сложных процентов, т.к. цена изменяется. Установим для ячейки процентный формат и введем формулу: =(B14/B4)^(1/10)-1. Где В14 – последнее значение дивидендов, В4 – начальное значение в анализируемом диапазоне.

- Рассчитаем ожидаемую доходность обыкновенной акции ОАО «МТС». Введем формулу: =B14*(1+E4)/D4+E4. Где В14 – последнее значение дивидендных выплат, Е4 – среднегодовой темп роста, D4 – текущая стоимость обыкновенной акции.

Таким образом, ожидается доходность акции ОАО «Мобильные ТелеСистемы» в размере 38%.

Метод оценки бизнеса на основе модели Гордона в Excel

Стоимость инвестиционного объекта в начале следующего периода, по формуле Гордона, равняется сумме текущих и всех будущих ежегодных денежных потоков. Величина годового дохода капитализируется – формируется стоимость бизнеса. Это важно учитывать при оценке стоимости компании.

Расчет ставки капитализации по модели Гордона в Excel производится по упрощенной схеме:

FV = CF (1+n) / (DR – t)

Суть формулы в оценке стоимости бизнеса практически та же, как в случае расчета будущей доходности акции. Для определения стоимости бизнеса берутся несколько иные показатели:

- FV – величина собственного капитала;

- CF (1+n) – ожидаемые денежные потоки;

- DR – ставка дисконтирования;

- t – темп прироста денежных потоков в остаточном периоде.

Разницу в знаменателе уравнения (DR – t) называют нормой капитализации. Иногда для обозначения долгосрочного темпа роста денежных потоков используется буква g.

Как рассчитать элементы формулы:

- t = темп роста цен * темп изменения объемов производства;

- DR принимается равной рентабельности собственного капитала;

- 1/(DR – t) – коэффициент к доходу.

Чтобы оценить бизнес по модели Гордона, необходимо найти произведение доходов и коэффициента.

скачать формулу Гордона в Excel

Формула модели используется для оценки инвестиционных объектов и бизнеса в условиях устойчивого экономического роста. Для отечественного рынка характерна изменчивость, из-за чего применение модели приводит к искажению результатов.

Чтобы оценить бизнес своими силами в сжатые сроки можно воспользоваться готовой моделью в Excel. Она рассчитает стоимость по методу капитализации чистой прибыли. Потребуется минимум данных о компании. Необходимо подготовить отчет о финансовых результатах за три года, предшествующих дате оценки. Также понадобятся несколько цифр из бухгалтерского баланса на последнюю отчетную дату и плановая выручка на предстоящий год.

Модель состоит из трех листов: «Сводный отчет», «Исходные данные» и «Расчет стоимости». Чтобы провести экспресс-оценку с помощью расчетного файла, необходимо перенести показатели из отчета о финансовых результатах на лист «Сводный отчет». Заполнить лист «Исходные данные» и посмотреть итоговую стоимость.

Итоговую стоимость компании модель вычисляет по формуле 1. Расчетный файл оценивает стоимость собственного капитала по методу капитализации чистой прибыли. Затем корректирует результат на избыток или дефицит собственного оборотного капитала и стоимость нефункциональных активов. Результаты можно посмотреть на листе «Расчет стоимости».

Формула 1. Расчет стоимости компании методом капитализации

СК = V + Kc

Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

Модель подходит для экспресс-оценки компаний, которые получали относительно стабильный доход на протяжении последних трех лет. Судить об этом по величине чистой прибыли или убытка некорректно. Чтобы проверить, подходит ли методика оценки для данной компании, необходимо преобразовать ее финансовую отчетность.

Убедитесь вначале, что в течение анализируемого периода у компании не было несистематических доходов или чрезвычайных расходов. Например, собственники не продавали крупные активы предприятия и не выплачивали возмещения по судебным искам, массовым увольнениям или вынужденным простоям. Скорректируйте статьи доходов и расходов: вычтите из них суммы поступлений и выплат, которые не повторятся в будущем.

Поскольку на финансовый результат влияют состав и структура внереализационных доходов и расходов, в качестве показателя для капитализации модель использует расчетную чистую прибыль. Вычислите этот показатель и проверьте: если он положительный и относительно стабильный, оценивайте стоимость компании с помощью модели в Excel.

Чтобы вычислить расчетную чистую прибыль, перенесите скорректированные значения из отчета о финансовых результатах в таблицу 1 на лист «Сводный отчет». Модель рассчитает показатель по формуле 2.

Формула 2. Расчет расчетной чистой прибыли i-го года

ЧПi‘ = ППi x (1 — Cнп)

Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании.

Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации

Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

Какие данные понадобятся для оценки стоимости методом капитализации прибыли с помощью модели в Excel

Чтобы оперативно рассчитать стоимость по методу капитализации чистой прибыли, подготовьте данные о компании: плановую выручку на предстоящий год, собственный оборотный капитал и стоимость неоперационных активов на последнюю отчетную дату. Внесите значения в таблицу 3 на листе «Исходные данные» модели. Укажите там же коэффициенты для расчета ставки дисконтирования: премии за риски, бета-коэффициент, ставки доходности и т. д.

Выручка. В ячейку D4 проставьте прогнозируемую выручку компании на предстоящий год. Данные возьмите из бюджета доходов и расходов или среднесрочного прогноза развития компании. Модель использует показатель в формуле 4 и формуле 9.

Собственный оборотный капитал. Внесите в ячейку D5 величину собственного оборотного капитала. Рассчитайте значение по бухгалтерскому балансу на последнюю отчетную дату, предшествующую оценке. Если в состав текущих активов входят неликвидные финансовые вложения и невозвратная дебиторская задолженность, предварительно вычтите их из собственного оборотного капитала. Показатель участвует в формуле 8.

Неоперационные активы. Если компания владеет активами, которые не участвуют в формировании денежного потока, укажите их суммарную стоимость в ячейке D6. Данные посмотрите на счетах бухгалтерского учета в зависимости от вида неоперационного актива. К примеру, стоимость переданного в аренду имущества можете проверить по обособленному субсчету, открытому к счету 01 «Основные средства». Модель задействует показатель в формуле 7.

Отложенные налоговые активы и обязательства. Рассчитайте по данным баланса разницу между отложенными налоговыми активами и отложенными налоговыми обязательствами. Внесите это значение в ячейку D6. Оно понадобится в формуле 7 для корректировки стоимости на заключительном этапе.

Рисунок 2. Лист «Исходные данные» модели экспресс-оценки по методу капитализации

Темп роста чистой прибыли. Темп роста чистой прибыли в модели равен темпу роста инфляции. Возьмите данные с сайта

Минэкономразвития. Альтернативный источник – данные

Института «Центр развития». Внесите значение в ячейку D8. Показатель нужен для расчета стоимости собственного капитала по формуле 3.

Потребность в оборотном капитале. Чтобы определить потребность в оборотном капитале воспользуйтесь данными с сайта Асвата Дамодарана на 05.01.2018.

Справочник. Потребность в оборотном капитале

Выберите в таблице значение для наиболее близкой отрасли. К примеру, если компания занимается добычей металлической руды, наиболее подходящие данные найдете в «Metals & Mining». Для предприятий этого сегмента требуемая величина оборотного капитала составляет 14,98 процента от выручки. Внесите значение в ячейку D9. Показатель участвует в формуле 9.

Используйте данные сайта

Асвата Дамодарана, чтобы посмотреть обновленную информацию. В разделе «Cash Flow Estimation» найдите

таблицу «Working Capital Requirements by Industry Sector» и выберите данные «Emerging Markets» для развивающихся рынков (см. рисунок 3).

Рисунок 3. Таблицы коэффициентов потребности в капитале на сайте Дамодарана

Показатели для ставки дисконтирования. Ставку дисконтирования по модели CAPM обычно рассчитывают по данным западных фондовых рынков. Возьмите значения безрисковой ставки доходности, бета-коэффициента, премий за риск на сайтах, которые перечислены в графе «Источник» на листе «Исходные данные» модели.

Безрисковую ставку доходности выберите на сайте

Казначейства США в зависимости от предполагаемого остаточного срока жизни бизнеса. Например, если принимаете его условно-бесконечным – используйте значения для 30-летних долгосрочных облигаций на дату проведения оценки (см. рисунок 4). Если меньше – берите доходность сопоставимых по сроку облигаций. Внесите ставку в ячейку D10.

Рисунок 4. Безрисковая ставка доходности по облигациям Казначейства США (фрагмент)

Данные о бездолговом бета-коэффициенте и рыночную долю капитала укажите по

Дамодарану.

Справочник. Бездолговой бета-коэффициент и рыночная доля

Найдите значение для наиболее близкой отрасли. К примеру, если компания занимается добычей металлической руды, наиболее подходящие данные в «Metals & Mining». Для предприятий этого сегмента бездолговой бета-коэффициент равен 1,15 и доля капитала – 40,54 процента. Внесите эти показатели в ячейки D11 и D12. Коэффициент бета с учетом структуры капитала модель рассчитает автоматически.

Используйте данные сайта

Асвата Дамодарана, чтобы получить обновленную информацию в дальнейшем. В разделе «Discount Rate Estimation» найдите таблицу «Levered and Unlevered Betas by Industry» и выберите данные «Emerging Markets» для развивающихся рынков (рисунок 5).

Рисунок 5. Таблицы бета-коэффициентов на сайте Дамодарана

В ячейках D15 и D16 укажите безрисковую премию за вложения в ценные бумаги и премию за страновой риск.

Справочник. Безрисковая премия и страновой риск

Получить обновленную информацию в дальнейшем можете на сайте

Асвата Дамодарана. В разделе «Discount Rate Estimation» найдите

таблицу «Risk Premiums for Other Markets». Нажмите «Download» и загрузите книгу в Excel. На листе «Country Lookup» в ячейке B2 выберите страну Russia (см. рисунок 6). В ячейке В10 отобразится значение странового риска. Чтобы вычислить безрисковую премию, найдите разность между значениями в ячейках В11 и В10.

Рисунок 6. Таблицы безрисковых премий на сайте Дамодарана

Премию за размер компании модель рассчитает автоматически по методике

Duff & Phelps, LLC. Это единственный показатель в модели, который публикуют в платных справочниках для профессиональных оценщиков. В свободном доступе найдете информацию не позднее 2013 года. Если располагаете более свежим справочником, обновите формулу: замените в ней два коэффициента в ячейке D17 на листе «Исходные данные» (см. рисунок 7). Значения коэффициентов возьмите на странице «Companies Ranked by Sales» справочника

«Valuation Handbook».

Рисунок 7. Как в модели скорректировать формулу «Премия за размер компании»

Чтобы модель рассчитала премию за размер компании, внесите в

ячейку D19 средний курс доллара за последний отчетный период. Используйте статистику сайта

ЦБ.

Поправку на специфические риски в ячейке D19 укажите в том случае, если можете экспертно оценить их влияние в отрасли или регионе.

В ячейки D20 и D21 внесите доходность по рублевым и долларовым облигациям РФ сопоставимого срока погашения. Информацию посмотрите на портале

«Финам» (рисунок 8). Альтернативный источник – сайт

Московской биржи, раздел «Облигации» (см. рисунок 10).

Рисунок 8. Информация о доходности по облигациям на сайте «Финам» (фрагмент)

Как рассчитать стоимость собственного капитала компании методом капитализации прибыли с помощью модели в Excel

Когда заполните исходные данные, модель автоматически рассчитает стоимость бизнеса. На листе «Расчет стоимости» посмотрите стоимость собственного капитала, сумму корректировки и итоговую оценку стоимости компании по методу капитализации прибыли.

Рисунок 9. Лист «Расчет стоимости» модели экспресс-оценки

Чтобы определить стоимость собственного капитала компании, модель рассчитает капитализируемую чистую прибыль и ставку дисконтирования.

Стоимость собственного капитала модель вычисляет по формуле 3.

Формула 3. Расчет стоимости собственного капитала методом капитализации

V = ЧПк / R — g

где V – стоимость собственного капитала;

ЧПк – величина капитализируемого дохода (чистой прибыли);

R – ставка дисконтирования

g – темп роста чистой прибыли.Величину капитализируемой чистой прибыли модель считает по формуле 4.

Формула 4. Расчет капитализируемой чистой прибыли

ЧПк = Впр х Дчп

Долю чистой прибыли в выручке модель считает по данным за предыдущие три года по формуле 5.

Формула 5. Расчет средней доли чистой прибыли в выручке

Ставку дисконтирования модель рассчитывает по методу оценки капитальных активов CAPM. Чтобы перевести долларовую ставку в рублевую, модель использует формулу 6. Она вычисляет соотношение между доходностью по рублевым и долларовым облигациям РФ сопоставимого срока погашения. Ставки дисконтирования для стоимости в долларах и рублях посмотрите в ячейках D22 и D23 таблицы 3 на листе «Исходные данные».

Формула 6. Расчет ставки дисконтирования для стоимости, номинированной в рублях

R = (1 + Rus) x (1 + rru) / (1 + rus) — 1

где:

R – ставка дисконтирования для денежных потоков в рублях,

Rus – ставка дисконтирования для денежных потоков в долларах США

rru– доходность по рублевым ОФЗ-26212-ПД (7,72%)

rus – доходность по евробондам Russia 2030 (4,39%)

Как скорректировать итоговую стоимость компании с помощью модели в Excel

Чтобы определить итоговую стоимость компании по методу капитализации, скорректируйте стоимость собственного капитала. Суммируйте величину неоперационных активов, избыток собственного оборотного капитала и сальдо отложенных налоговых активов и отложенных налоговых обязательств.

Корректировку итоговой стоимости модель считает автоматически по формуле 7. Результаты расчета итоговой стоимости посмотрите в ячейке В8 на листе «Расчет стоимости» модели.

Формула 7. Расчет скорректированной стоимости компании

Кс = Кна + Ксок + Со

Корректировку на избыток собственного оборотного капитала модель определяет по формуле 8.

Формула 8. Расчет корректировки на избыток собственного оборотного капитала

Ксок = СОК — ТОК

Если получили результат со знаком «минус» – у компании дефицит собственного оборотного капитала.

Требуемый оборотный капитал модель рассчитывает по формуле 9.

Формула 9. Расчет требуемого оборотного капитала

ТОК = Впр х Док

Разработайте внутренний регламент, чтобы зафиксировать правила экспресс-оценки стоимости бизнеса.

Если прикидываете стоимость продажи, учтите: результат оценки – это ориентир. Об окончательной цене сделки продавец и покупатель договариваются в каждом случае индивидуально. Если оцениваете будущую покупку, убедитесь, что располагаете достоверной и актуальной информацией для расчета. Проверить или подтвердить результаты можете с помощью альтернативного метода.

Модель Гордона. Формула. Пример расчета в Excel

На практике рассмотрим модель Гордона, разберем формулу и пример расчета в Excel для реальных компаний.

Модель Гордона для оценки бизнеса. Формула. Определение.

Модель Гордона (англ. Gordon Growth Model) – используется для оценки стоимости собственного капитала и доходности обыкновенной акции компании. Данную модель еще называют модель дивидендов постоянного роста, так как ключевой фактор определяющий рост стоимости компании это темп прироста ее дивидендных выплат. Модель Гордона является вариацией модели дисконтирования дивидендов.

Цель оценки модели Гордона: оценка доходности собственного капитала, оценка стоимости собственного капитала компании, оценка ставки дисконтирования для инвестиционных проектов

Другие методы оценки доходности компании (инвестиционного проекта) вы можете более подробно изучить в статье «Ставка дисконтирования. 10 современных методов«.

- устойчивая экономическая ситуация;

- рынок сбыта продукции имеет большую емкость;

- компания имеет устойчивый объем производства и реализации продукции;

- имеется свободный доступ к финансовым ресурсам (заемному капиталу);

- темп роста дивидендных выплат должен быть меньше ставки дисконтирования.

Другими словами Модель Гордона может использоваться для оценки компании, если она имеет устойчивый рост, который выражен стабильными денежные потоки и дивидендными выплатами.

|

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Оценка доходности собственного капитала компании по модели Гордона

Можно аналогично переписать формулу для дивидендных выплат в следующем году через их увеличение на размер среднего темпа роста.

где: r – доходность собственного капитала компании (ставка дисконтирования); D1 – дивидендные выплаты в следующем периоде (году); D1 – дивидендные выплаты в текущем периоде (году). P0 – стоимость акции в текущий момент времени (год); g – средний темп роста дивидендов.

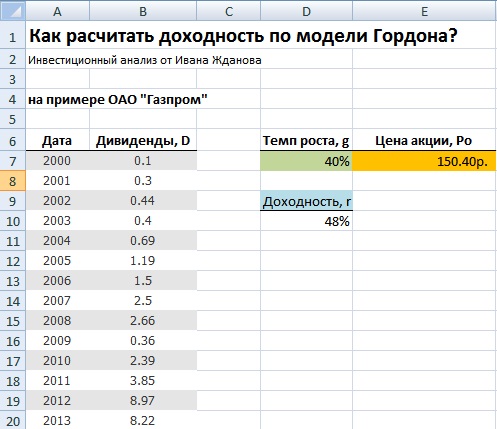

Оценка доходности акций по модели Гордона на примере ОАО «Газпром»

Пример оценки доходности компании по модели Гордона в Excel

Рассмотрим на примере оценку будущей доходности компании ОАО «Газпром» с помощью модели Гордона. ОАО Газпром был взят для анализа, потому что является ключевым в национальной экономике, имеет многообразные каналы сбыта и производства продукции, т.е. имеет достаточно устойчивый вектор развития.

Получение данных по дивидендам

Получение данных по дивидендам

Так был взят период с 2000 по 2013 год для акции ОАО «Газпром». На рисунке ниже показана статистика размера дивидендов на обыкновенную акцию.

Данные для расчета доходности акции по модели Гордона

Данные для расчета доходности акции по модели Гордона

Следует отметить, что для корректности применения модели Гордона дивидендные выплаты должны увеличиваться экспоненциально. На следующем этапе необходимо получить текущую стоимость акции ОАО «Газпром» на фондовом рынке, для этого можно воспользоваться сервисом Финама.

Определение текущей стоимости акции ОАО «Газпром»

Определение текущей стоимости акции ОАО «Газпром»

Текущая стоимость акции ОАО «Газпром» составляет 150,4 руб. Далее рассчитаем средний темп роста дивидендов и ожидаемую доходность. Среднегодовой темп роста дивидендов =(B20/B7)^(1/13)-1 Ожидаемая доходность акции =B20*(1+D7)/E7+D7

Расчет ожидаемой доходности по модели Гордона в Excel

Расчет ожидаемой доходности по модели Гордона в Excel

Ожидаемая доходность акции ОАО «Газпром» на 2014 год ожидается в размере 48%. Данная модель хорошо применима для компаний имеющих тесную связь между темпом роста дивидендов и стоимостью на фондовом рынке. Как правило, это наблюдается в условиях устойчивой экономики без сильных кризисов. Для отечественного рынка характерна неустойчивость, низкая ликвидность и высокая изменчивость все это приводит к сложности использования модели Гордона для оценки доходности собственного капитала.

| |

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме Модель Гордона является альтернативной модели CAPM (модель оценки капитальных активов) и позволяет оценить будущую доходность компании или ее стоимость на рынке в условиях общего устойчивого экономического роста. Применение модели на развивающихся рынках капитала приведет к искажению результатов. Модель адекватно применять для крупных национальных компаний из нефтегазовой и сырьевой отрасли.

Автор: к.э.н. Жданов Иван Юрьевич

Модель Гордона для оценки бизнеса – что это, при каких условиях применима

Модель Гордона разработана в целях дисконтирования дивидендных выплат и вычисления цены акции на определенный момент времени в будущем. Американский экономист Майрон Дж. Гордон разработал в 1959 году методику, предполагающую, что дивиденды должны увеличиваться равномерно, с учетом капитализации денежных потоков.

Сегодня мы рассмотрим применение модели Гордона для оценки акций и бизнеса, разберем примеры расчета и поговорим о том, возможно ли использовать эту методику для российских компаний.

Что такое модель Гордона

Для начала вспомним понятие дисконтирования. Дисконтирование – это приведение текущей цены актива к его цене на определенный момент времени в будущем. Дисконтирование учитывает инфляцию и процентные ставки. К примеру, сколько будут стоить 75 000 руб. (1 000 $ или 29 000 грн.) , которые я хочу положить на депозит сегодня? Мы берем процентную ставку и умножаем ее на количество лет. При этом для верности результата эту сумму следует скорректировать на средний коэффициент инфляции. Подробнее об этом – в статье «Дисконтирование денежных потоков».

Прогнозы дивидендных выплат и стоимости ценных бумаг в будущем – дело непростое. Кто знает, как будет развиваться компания через 3 или 5 лет – возможно все: приток новых инвесторов, потеря ключевых партнеров, в конце концов стихийные бедствия и т.д.

Однако долгосрочное инвестирование имеет место быть, и на начальном этапе хотелось бы примерно представлять, какой доход принесет акция в будущем, при условии, что форс-мажорные обстоятельства минуют нас стороной. Каждый из нас всегда на это надеется.

Для этого существует несколько методов, позволяющих дать примерное представление о цене акций в будущем. Мы знаем, что в акционерном обществе стоимость ценных бумаг определяет цену компании. Одним из таких методов является модель роста Гордона (англ. Gordon growth model). Методика основана на предположении о равномерном росте доходности с поправкой на рыночные ставки капитализации.

Другое название модели Гордона – модель вечного роста. Гордон предложил считать, что срок существования ценной бумаги неограничен. Таким образом, в случае ликвидации АО данная модель утрачивает свой смысл.

Вспомним формулу рыночной капитализации:

( CAP ) – стоимость АО;

( Ps ) – цена одной ценной бумаги;

( Ns ) – количество ценных бумаг.

Далее следует вспомнить формулу коэффициента капитализации:

( СК ) – собственный капитал;

Этот показатель рассчитывается по балансу. Чем он выше, тем больше зависимость компании от заемных средств. А коэффициент рыночной капитализации – это отношение текущей стоимости всех акций к валюте баланса.

Этот коэффициент и является ставкой дисконтирования для модели Гордона. При этом инвестор учитывает рыночную цену бумаги на момент ее приобретения.

При каких условиях применима модель Гордона? Для того чтобы метод работал, необходимы условия:

- стабильная экономическая ситуация, отсутствие кризисов;

- компания работает на рынке давно, ее финансовое положение устойчиво, продукция востребована, рынок сбыта постоянно расширяется;

- темп прироста дивидендов меньше ставки дисконтирования.

С первыми двумя условиями все понятно. Правда, такое вряд ли возможно в российских реалиях, но всем нам свойственно быть оптимистами, да и предугадать различные форс-мажоры все равно невозможно. А вот третье условие разъясним далее.

Модель Гордона: формула

Формула Гордона включает три составляющие:

( D1 ) – ожидаемая сумма дивидендов на акцию в следующем году;

( k ) – норма капитализации;

( g ) – ежегодный темп прироста дивидендных выплат.

Таким образом, формула Гордона для оценки стоимости акций выглядит так:

( Vt ) – ожидаемая цена акции в следующем году.

Например, на момент покупки одна акция стоит 7 500 руб. (100 $ или 2 900 грн.) . Коэффициент капитализации по данным рынка и финансовой отчетности составляет 6%. Объявлен размер дивидендов – 375 руб. (5 $ или 145 грн.) за ценную бумагу. Анализ исторических данных за последние 5 лет показал, что дивиденды растут в среднем на 3% в год. Таким образом, стоимость акции в следующем году будет такая:

5/(0,06-0,03)= 12 500 руб. (166,67 $ или 4 833 грн.) .

Если бы величина показателя g превышала значение k, то результат бы был отрицательным, что в принципе невозможно.

Теперь разберем формулу Гордона для оценки стоимости компании:

( CF_t+1 ) – денежный поток (ДП) в первом году после анализируемого периода (например, через 5 лет);

( DR ) – ставка дисконтирования;

( g ) – темп прироста ДП.

К примеру, текущая стоимость компании составляет 26 250 000 руб. (350 000 $ или 10 150 000 грн.) . Нам нужно посчитать ее стоимость через 3 года. Тогда CFt+1 будет равен CF4. Ожидаемые денежные потоки рассчитываются за каждый год с учетом коэффициента их прироста. Предположим, он составит 10% в год, а за предыдущий год ДП составлял 1 125 000 руб. (15 000 $ или 435 000 грн.) . Ставка дисконтирования – 15%. Из чего она складывается – читайте в статье «Дисконтирование денежных потоков».

Тогда CF1=15000+10%= 1 237 500 руб. (16 500 $ или 478 500 грн.) ;

CF2=16500+10%= 1 361 250 руб. (18 150 $ или 526 350 грн.) ;

CF3=18150+10%= 1 497 375 руб. (19 965 $ или 578 985 грн.) ;

CF4=19965+10%= 1 647 150 руб. (21 962 $ или 636 898 грн.) .

FV=21962/(0,15-0,10)= 32 943 000 руб. (439 240 $ или 12 737 960 грн.) .

Какова цель оценки по модели Гордона

Итак, в рыночной стоимости бизнеса участвует капитал, который в будущем сможет приносить доход. О структуре капитала мы уже говорили подробно. Очевидно, что для инвестора доход приносят акции, но в структуре капитала они учитываются по балансовой стоимости. Следовательно, стоит применять не балансовую, а рыночную стоимость ценных бумаг. Зная их количество, нетрудно определить текущую стоимость бизнеса.

Данные о дивидендных потоках находятся в открытом доступе. Самое сложное – это рассчитать коэффициенты. Впрочем, с темпом прироста дивидендов дела обстоят проще – достаточно использовать средневзвешенное значение за несколько последних лет. А вот со ставкой дисконтирования придется повозиться чуть дольше, т.к. из-за неправильного ее расчета велика вероятность получения недостоверного результата.

«Грубый» расчет ставки – это текущая доходность актива минус премия за риск. Вот с этой премией чаще всего и возникают неточности. По идее, она должна рассчитываться как разница между доходностью по акциям и безрисковым инструментам (например, ОФЗ). Но углубляться в такие дебри мы не будем, достаточно знать, что ставка дисконтирования должна быть больше, чем прирост дивидендного потока. Иначе формула модели Гордона потеряет свой смысл.

Итак, сформулируем основные цели модели М. Дж. Гордона. Собственно, их всего две:

- Расчет стоимости ценной бумаги на определенный момент времени.

- Расчет стоимости компании в долгосрочной перспективе.

Формулу Гордона можно применять и для расчета терминальной (постпрогнозной) стоимости объекта недвижимости и других инвестиционных инструментов.

Оценка доходности собственного капитала по модели Гордона

Существует также формула Гордона для оценки стоимости компании исходя из цены капитала (WACC). Как рассчитывается WACC, вы можете посмотреть в одноименной статье.

Формула для оценки доходности капитала по модели Гордона выглядит так:

( FCF(t+1) ) – свободный денежный поток за первый год постпрогнозного периода.

Свободный денежный поток (Free Cash Flow) – это средства, полученные от операционной деятельности и остающиеся в распоряжении компании после вычета капитальных затрат (CAPEX).

Операционная деятельность – это основная деятельность предприятия, нацеленная на получение прибыли. Операционная деятельность включает денежные потоки по доходам и расходам, связанным с производственной и торговой деятельностью. Инвестиции, кредитование и капитальные затраты к операционной деятельности не относятся.

Иными словами, FCF – это прибыль компании без учета капитальных расходов. Показатель прибыли можно найти в отчете о финансовых результатах, а CAPEX – в отчете о движении денежных средств. Подробнее о расчете CAPEX – в одноименной статье.

Приведем пример с исходными данными:

- Чистая прибыль – 100 тыс. руб.;

- CAPEX – 50 тыс. руб.;

- WACC – 15%;

- g – 10% в год;

- прогнозный период – 2 года.

( FCF ) =100+50=150 тыс. руб.

( FCF1 ) =150+10%=165 тыс. руб.;

( FCF2 ) =182 тыс. руб.;

( FCF3 ) =200 тыс. руб.

( Vterm ) =200/(0,15-0,10)=4000 тыс. руб.

Пример оценки доходности компании по модели Гордона в Excel

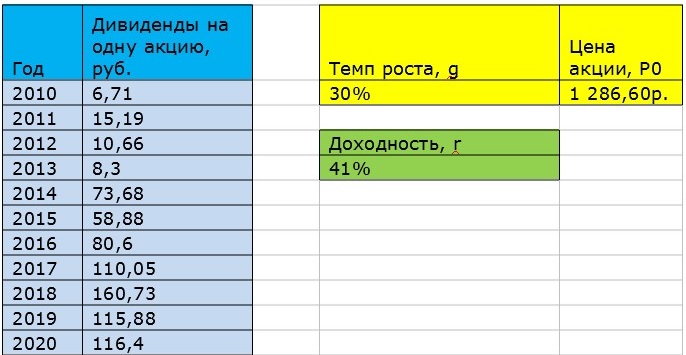

Рассчитаем терминальную доходность ценных бумаг ОАО «Северсталь» за 11 лет (с 2010 по 2020 годы) в Excel. Текущая рыночная цена акции ОАО «Северсталь» составляет 1286,60 руб.

Итак, ожидаемая доходность акции на 2021 год по модели Гордона – 41%.

Модель Гордона для оценки акций

В основе применения модели Гордона для оценки стоимости ценных бумаг лежат три условия:

- Стабильный доход от бизнеса.

- Стабильный темп прироста дивидендов.

- Неизменность коэффициента финансового рычага (доли собственных и заемных средств в общей структуре капитала остаются одинаковыми на протяжении всего периода).

Итак, модель позволяет получить довольно приблизительную сумму дисконтированных денежных потоков, образующих цену акции на определенный момент времени. При этом предполагается, что срок существования ценной бумаги не ограничен. Ниже мы разберем практический пример, а также модифицированную формулу модели Гордона.

Оценка доходности акций по модели Гордона на примере

Формула для оценки акций приведена выше. Напомню ее:

Уоррен Баффет использует эту формулу в измененном виде, чтобы рассчитать рентабельность акции:

( r ) – рентабельность ценной бумаги;

( EPS ) – прибыль на акцию.

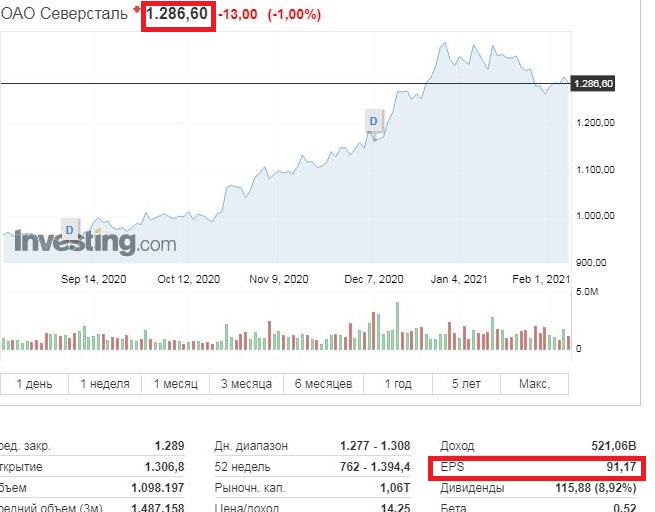

Посчитаем коэффициент r для того же ОАО «Северсталь»:

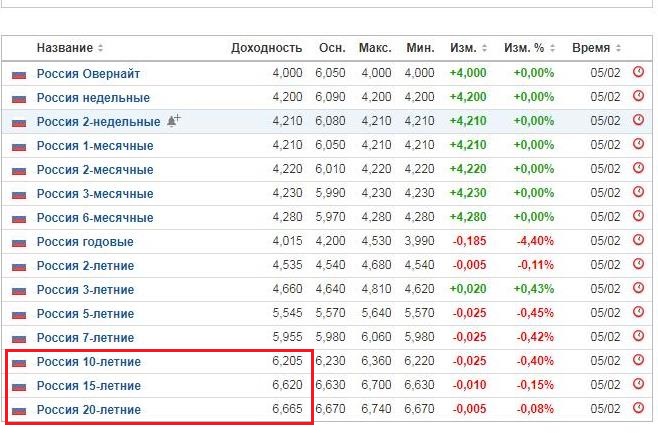

Далее эта величина сравнивается с текущей доходностью долгосрочных ОФЗ:

Как видим, рентабельность ценной бумаги выше доходности ОФЗ. По мнению Баффета, это означает, что бумаги компании недооценены.

Особенности оценки бизнеса и инвестиций

Итак, модель Гордона используется для оценки:

- доходности собственного капитала;

- стоимости капитала компании;

- ставки дисконтирования для инвестиций.

В примере выше наглядно показано то самое дисконтирование: разница между рентабельностью ценной бумаги и доходностью безрискового актива. Однако, как мы помним, ставка дисконтирования должна быть больше темпа прироста доходности. Поэтому будем считать ставку исходя из источника финансирования. Если для финансирования инвестиций используются кредитные средства, то все просто – в качестве ставки дисконтирования можно использовать ставку по кредитному договору.

А если мы финансируем проект из собственных средств, то ставка будет рассчитана как средневзвешенная стоимость капитала (WACC).

Но как быть частному инвестору? Какой размер ставки можно использовать для расчета доходности по модели Гордона? Я бы рекомендовала взять величину ожидаемой доходности, уменьшенную на премию за риск. Для расчета этой премии существуют различные методики:

- Метод экспертной оценки – данные исследований рынка.

- Соотношение цены актива и прибыли компании. Чем ниже полученный результат, тем меньше риск инвестора.

- Метод Баффета (сравнение с безрисковыми активами).

Как использовать модель Гордона

Итак, модель Гордона можно использовать для оценки бизнеса или ценных бумаг. Также хотелось бы отметить, что с помощью данной модели удобно оценивать будущую стоимость объекта недвижимости, т.к. несложно просчитать денежные потоки – поступления от арендаторов, скорректировав их на коэффициент инфляции.

При этом в качестве нормы прибыли допускается использование данных:

- за текущий период;

- за предыдущие периоды;

- за прогнозируемый период с учетом коэффициента прироста.

Преимущества и недостатки модели

Достоинства модели Гордона:

- Подходит для устойчивых компаний со стабильным доходом, не сильно зависящих от конкурентов.

- Можно использовать для оценки объектов недвижимости.

- Модель проста и понятна в использовании.

- Первый и самый главный недостаток – модель нельзя использовать для компаний с нестабильными денежными потоками, а в России таковых большинство, т.к. поступления денег зависят от многих факторов: конкуренции, сезонности, изменений рисков и т.д.

- Ставка дисконтирования должна быть больше темпа прироста доходов – такое тоже возможно далеко не всегда.

- Модель Гордона неприменима к недавно созданным компаниям, у которых еще не сложилась история начисления дивидендов.

Заключение

Модель Гордона подходит для крупных предприятий со сложившейся репутацией, имеющих длительную историю выплаты дивидендов и не сильно зависящих от конкурентов.

Для оценки бизнеса вместо дивидендных выплат следует использовать FCF (свободный денежный поток), а вместо ставки дисконтирования – WACC (средневзвешенную стоимость капитала). При этом условия использования модели ограничиваются компаниями, имеющими стабильные денежные потоки.

Не следует забывать и о главном: постоянный устойчивый рост в одном и том же темпе – явление не только редкое, но еще и не самое благоприятное в долгосрочной перспективе (а модель Гордона предполагает неограниченный период использования). Если дивиденды будут расти одинаковыми темпами в течение многих лет, то в конце концов их размер превысит источник их формирования – прибыль. А если прибыль будет расти быстрее, тогда уменьшится темп прироста дивидендов. Таким образом, модель Гордона можно использовать, однако периодически следует вносить корректировки в соответствии с изменениями денежных потоков и финансовых результатов.

Модель Гордона

Что называют моделью Гордона?

Модель Гордона – это вариация модели дисконтирования дивидендов, которая используется, чтобы вычислять цену акции или бизнеса. Свое основное применение она нашла в вычислении стоимости компаний, которые не котируются на биржах и которые сложно оценить другим экономическим инструментарием. Также можно встретить расширенное название – модель роста Гордона.

Модель Гордона для оценки бизнеса. Формула. Определение.

Модель Гордона (англ. Gordon Growth Model) – используется для оценки стоимости собственного капитала и доходности обыкновенной акции компании. Данную модель еще называют модель дивидендов постоянного роста, так как ключевой фактор определяющий рост стоимости компании это темп прироста ее дивидендных выплат. Модель Гордона является вариацией модели дисконтирования дивидендов. Цель оценки модели Гордона: оценка доходности собственного капитала, оценка стоимости собственного капитала компании, оценка ставки дисконтирования для инвестиционных проектов ★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут Другие методы оценки доходности компании (инвестиционного проекта) вы можете более подробно изучить в статье “ Ставка дисконтирования. 10 современных методов “. Модель имеет ряд ограничений на применимость и используется, когда:

- устойчивая экономическая ситуация;

- рынок сбыта продукции имеет большую емкость;

- компания имеет устойчивый объем производства и реализации продукции;

- имеется свободный доступ к финансовым ресурсам (заемному капиталу);

- темп роста дивидендных выплат должен быть меньше ставки дисконтирования.

Другими словами Модель Гордона может использоваться для оценки компании, если она имеет устойчивый рост, который выражен стабильными денежные потоки и дивидендными выплатами.

Оценка доходности собственного капитала компании по модели Гордона

Можно аналогично переписать формулу для дивидендных выплат в следующем году через их увеличение на размер среднего темпа роста.

Можно аналогично переписать формулу для дивидендных выплат в следующем году через их увеличение на размер среднего темпа роста.  Можно аналогично переписать формулу для дивидендных выплат в следующем году через их увеличение на размер среднего темпа роста. где: r – доходность собственного капитала компании (ставка дисконтирования); D1 – дивидендные выплаты в следующем периоде (году); D1 – дивидендные выплаты в текущем периоде (году). P0 – стоимость акции в текущий момент времени (год); g – средний темп роста дивидендов.

Можно аналогично переписать формулу для дивидендных выплат в следующем году через их увеличение на размер среднего темпа роста. где: r – доходность собственного капитала компании (ставка дисконтирования); D1 – дивидендные выплаты в следующем периоде (году); D1 – дивидендные выплаты в текущем периоде (году). P0 – стоимость акции в текущий момент времени (год); g – средний темп роста дивидендов.

Особенность модели Гордона определяет бизнесу оценку

Особенность заключается в том, что при соблюдении определенных условий уравнение становится эквивалентом для общего уравнения дисконтирования потока денежных единиц. Для определения бизнесу текущей стоимости собственного капитала (FV) необходимо ожидаемые денежные потоки за определенный период (CF(n+1)) разделить на разницу между ставкой дисконтирования (DR) и темпом прироста (t). Гордону необходимо было найти решение для расчетов дивидендов, от того поначалу ее названием было «модель дивидендов». Данное уравнение является обобщенным. Разница DR – t еще трактуют нормой капитализации. Для примера, результат от деления 1/(DR – t) считается множителем (иными словами – коэффициентом) к доходу. Соответственно, весьма рационально модель Гордона считать совместимой с общей моделью оценки. Оценка бизнеса по данной модели определяется произведением доходов на коэффициент. Таким способом, обратившись к способу исчислений по формуле Гордона можно проанализировать информацию о запасе или бизнесе в целом. Иногда в литературе встречается термин модель РОСТА (это практически синоним). Ее расчеты прогнозов полезны и активно применяются как в управлении бизнесом, так и при его купли/продаже.

Модель Гордона: формула в Excel

Задача модели – оценить стоимость собственных средств, их доходность, ставку дисконтирования для инвестиционного проекта. Формула Гордона применяется только в следующих случаях:

- экономическая ситуация стабильна;

- ставка дисконтирования больше темпа прироста дивидендных выплат;

- предприятие имеет устойчивый рост (объем производства и продаж);

- фирма свободно обращается к финансовым ресурсам.

Формула для оценки рентабельности собственного капитала по модели Гордона – пример расчета:

- r – доходность собственных средств предприятия, ставка дисконтирования;

- D1 – дивиденды в следующем периоде;

- P0 – цена акций на данном этапе развития компании;

- g – средний темп прироста дивидендных выплат.

Чтобы найти размер дивидендов на следующий период, их нужно увеличить на средний темп прироста. Формула примет вид:

Оценим доходность акций ОАО «Мобильные ТелеСистемы» с помощью модели Гордона. Составим таблицу, где первый столбец – год выплаты дивидендов, второй – дивидендные выплаты в абсолютном выражении.

Формула Гордона «работает» при определенных условиях. Поэтому сначала проверим, что значения дивидендов подчиняются экспоненциальному закону распределения. Построим график:

Для проверки добавим линию тренда с величиной достоверности аппроксимации. Для этого:

-

Щелкаем по графику, чтобы сделать его активным и выбираем «Работа с диаграммами»-«Макет»-«Линия тренда»-«Дополнительные параметры»

Теперь четко видно, что данные диапазона «Дивиденды» подчиняются экспоненциальному закону распределения. Достоверность – 77%.

Теперь узнаем текущую стоимость обыкновенной акции ОАО «Мобильные ТелеСистемы». Это 215,50 рублей.

-

Рассчитаем среднегодовой темп роста дивидендных выплат. Воспользуемся формулой сложных процентов, т.к. цена изменяется. Установим для ячейки процентный формат и введем формулу: =(B14/B4)^(1/10)-1. Где В14 – последнее значение дивидендов, В4 – начальное значение в анализируемом диапазоне.

Таким образом, ожидается доходность акции ОАО «Мобильные ТелеСистемы» в размере 38%.

Принцип работы по синектическому методу

Сама же работа по синектическому методу Уильяма Гордона происходит следующим образом:

Первый этап

Сначала подбирается группа специалистов – так называемый «отдел разработок». Она должна состоять из 2-3 человек, являющихся специалистами, приглашёнными со стороны и представляющими разные научные дисциплины, области знаний или профессии; и 2-3 человек, являющихся членами основного коллектива, для которого проводится работа. Отбирать специалистов следует, исходя из диапазона их знаний, практического опыта (желательно, разнообразного), гибкости мышления, возраста и психологического типа (лучше, чтобы у всех он был разный). Группа должна размещаться в отдельном помещении и для её работы должны быть созданы все необходимые условия: помещение должно быть оснащено требуемой аппаратурой (если это требуется), в нём должна быть маркерная доска, маркеры, бумага, ручки и т.п.

Второй этап

Группе должна быть предоставлена возможность провести тестовое занятие по использованию аналогий для ориентирования нервной системы всех участников и их мозговой активности в решении поставленной задачи. Синектики должны обсуждать аналогии и использовать эти обсуждения как средство спонтанного ориентирования своего мыслительного процесса на поставленной задаче.

Далее в действие приводятся представленные выше четыре типа аналогий (прямые, личные, символические, фантастические). Они являются фундаментальными, т.к. могут охватить опыт, знания и мысли всех членов группы. Особенно хорошо, если использовать их по такой системе: прямые – реальные, личные – телесные, символические – абстрактные, фантастические – нереальные. Наряду с этим, особенно важным является то, что каждый член группы должен преодолеть свой страх раскрыть перед остальными личные мысли. Для этого можно предварительно ознакомить участников с работой опытных синектиков, показав, например видеозапись синектического метода в действии. А для того чтобы все участники научились распознавать признаки приближения решения задачи, следует использовать в процессе работы аудиозаписи пройденных этапов.

Третий этап

На этом этапе происходит непосредственно решение проблемы, которое также состоит из нескольких составляющих:

- Формулировка основной проблемы (для того, чтобы все участники чётко представляли себе задачу, которую требуется решить);

- Обсуждение возможных решений и отброс неэффективных (позволяет сократить время на решение проблемы и не растрачивать энергию и творческий потенциал на ненужные идеи);

- Поиск аналогий, которые могут позволить выразить поставленную задачу в понятиях, знакомых и привычных для каждого члена группы (так каждый участники сможет выдвигать свои предложения);

- Определение всевозможных проблем и трудностей, создающих препятствия на пути решения проблемы (позволяет устранить возникающие преграды и прийти к решению наиболее коротким путём);

- Задавание наводящих вопросов и «отработка» каждого из них (уточнение и конкретизация решения).

В случае если аналогии приобретают слишком абстрактный характер, обсуждение проблемы переводится в более понятное для всех русло. А при появлении хоть одной перспективной идеи, её нужно развивать вплоть до того момента, когда она станет применима на практике.

Зачастую аналогии позволяют преобразовать привычные идеи в непривычные, что повышает вероятность нахождения решения поставленной задачи, а также способствует тому, что уже имеющиеся у участников знания и опыт могут быть использованы в самом процессе поиска этого решения.

Пример расчета

Моделирование вручную довольно проблематичное и требует много времени. Поэтому массово используются вспомогательные среды, такие как Excel. Предположим, что одна акция «Газпром» стоит 150,4 рубля. Вы можете видеть пример расчета ниже. Формулы, по которым считалось:

- Ожидаемая доходность акции = B20 х (1 + D7) : E7 + D7.

- Среднегодовой темп роста дивидендов = (B20 : B7) ^ (1 : 13) – 1.

Рассмотрение акции, как облигации с постоянно растущими процентами по купонам

Параллельно со своими исследованиями по отбору компаний решил посмотреть на «модель Гордона» и в общем на подход к акции, как к «облигации с постоянно растущим купоном». Интересная тема.

Почему стал интересен данный подход?

Причина — проводя исследования по своей методике, которая имеет в основном «грехемский» уклон, почти всегда я исключаю из шорт-листа компании, которые подходят под критерии Баффетта (покупает или держит Баффетт даже с учетом дорогих цен на них), — Coca-Сola, Gillette, American Express, McDonald’s, Walt Disney и прочее, но совсем не проходят фильтры Грехема.

Нонсенс, но похоже — это будет и дальше продолжаться. Об этом писал ранее, почему так происходит в понимании Уоррена Баффетта — «Вы платите высокую цену за входной билет, чтобы только переступить порог»

Я решил рассмотреть оценку акции более внимательнее со стороны выплаты дивидендов, а не только роста собственного капитала и роста чистой прибыли.

Именно «Дивиденды» можно считать тем самым «купоном» акции, и в России кстати, скептиками фундаментального анализа дивидендам придается большее внимание в расчетах, чем собственному капиталу и чистой прибыли, которая остается в компании.

В классическом курсе фундаментального анализа (что преподается во всех вузах мира) существует метод оценки акций с равномерно возрастающим дивидендом, который называется моделью Гордона.

Пример компании Coca-Сola

Приведу классический пример, такой компании — Coca-Сola и пример успешной инвестиции в «дорогую компанию».

То есть утверждать, что Баффетт купил акции дешево не приходится. Он купил дорого. Что же сделал Уоррен Баффетт?

За 1988 и 1989 гг. компания Berkshire Hathaway купила акций Coca-Cola на сумму более 1 млрд долл., что составило 35 % от всех обыкновенных акций, которыми на тот момент владела компания Berkshire.

Это был смелый шаг. В этом случае Баффетт поступил в соответствии с одним из своих основных принципов инвестиционной деятельности: когда вероятность успеха очень высока – не бойтесь делать большие ставки.

На данный момент этот портфель оценивается в 16 600 млн. долл. (41,5 долл. за акцию). Плюс еще дивиденды 4 336 млн. долл. (10,84 долл. на акцию за 25 лет).

Уоррен Баффет был готов пойти на это из-за его уверенности в том, что действительная стоимость компании намного выше. И оказался прав!

Цена акции, долл.

Цена акции, долл.  Дивиденды, долл.

Дивиденды, долл.

Посмотрим на цифры. Что именно внушило данную уверенность? Посчитаю ставку r из модели Гордона и прочие показатели за последние 30 лет.

Интересно, совпадение это или нет — но после приобретения акций Баффеттом — ставка r значительно выросла в связи с резким ростом дивидендов (по причине роста чистой прибыли, так как dividend payout ratio только снижался с 65,3% в 1983 до 33,6% в 1997).

Ставка R, %

Ставка R, %  Размер чистой прибыли, млн. долл.

Размер чистой прибыли, млн. долл.  Рост дивидендов, %

Рост дивидендов, %  Dividend payout ratio, %

Dividend payout ratio, %

Компания Coca-Cola — компания, которая стабильно платит и увеличивает размер дивидендов, при уменьшении доли выплат на дивиденды (!), производит регулярно разумные бай-беки, оптимально работает с плечом, поддерживает на высоком уровне ROE (около +30-35%), — в общем не компания, а идеал.

А идеал дешево стоить не может, сейчас P/E=19, P/BV=5,5 (в 1987 году — 15 и 5).

Получается, если «дорогая» компания хорошо работает увеличивая размер чистой прибыли и дивидендов год от года, она так и останется «дорогой» (и даже еще дороже станет), и покупать такие компании более безопаснее, чем очень «дешевые», но с туманными перспективами.

Подход к акции, как к облигации с постоянно растущим купоном

Если посмотреть на акции Кока-Кола, как на «облигацию» у которой еще растет доходность по купону, то за последние 25 лет получилась супер «облигация».

С одной стороны если оценивать в 1988 году див. доходность по дивидендам за 1987 год (0,0713) и цену на конец марта 1988 года (2,39), то див. доходность в 2,98% при доходности 10Т на тот момент 8,72% как-то не впечатляла, но это только на первый взгляд.

Рост «купона», %.

Рост «купона», %.

Сравните купить «акцию-облигацию» или облигацию 10Т?!

Тренд снижения доходности долгового рынка и наоборот предполагаемый рост дивидендных выплат разумно говорили о том, что акция более перспективная инвестиция — ведь при росте доходности по «купонам»,

Но при росте дивидендов будет расти и стоимость самой акции (хорошая «облигация» — доходность по купону растет и растет «номинал облигации». ).

Текущая див. доходность акций Кока-Кола за последние 30 лет, %

Текущая див. доходность акций Кока-Кола за последние 30 лет, %

Заключение

В заключение можно вывести важность, которую предоставляет данный экономический инструментарий. Следует помнить, что он позволяет оценивать предприятия и компании, которые не находятся на биржах.

Также довольно важным является его роль для установления текущего состояния в организации, а также планирования уровня доходности, который ожидается в ближайшее время. Также обязательно учитывать реалии, в которых вы будете всё использовать. Здесь представлено несколько формул для разных случаев, и если вас интересует данная тема – они будут полезными в освоении экономических дисциплин в рамках университета или самообразования.

источники:

http://retireearly.ru/investment/model-gordona

http://exceltut.ru/model-gordona/