Платежная ведомость по форме Т-53 – основной документ, который заполняется при любых выплатах в организациях. Наиболее актуален этот документ для крупных предприятий, поскольку, если в небольших фирмах для выдачи заработной платы и прочих расчетов с сотрудниками можно оформлять приходно-расходные ордера, действующие в течение одного рабочего дня, то в больших компаниях такой способ крайне неудобен.

Скачать бланк и образец платёжной ведомости по форме Т-53

ФАЙЛЫ

Скачать пустой бланк платёжной ведомости по форме Т-53 .xlsСкачать образец заполнения платёжной ведомости по форме Т-53 .xls

Кто заполняет форму Т-53

Платежная ведомость – это бухгалтерский документ, поэтому оформлением ее занимается специалист бухгалтерского отдела. После заполнения бухгалтер передает ведомость кассиру и тот на основании нее выдает заработную плату сотрудникам. Документ не требует копий, поэтому делается он в единственном экземпляре.

Порядок заполнения бланка Т-53

Бухгалтер организации либо распечатывает бланк Т-53 и затем заполняет его вручную, либо заполняет его в электронном виде и только после этого распечатывает. В ведомости содержится таблица из нескольких столбцов и строк (по количеству сотрудников), а также графы для сведений о начисленной к выдаче заработной плате и строка по итоговой сумме к выдаче.

Оформление первой страницы

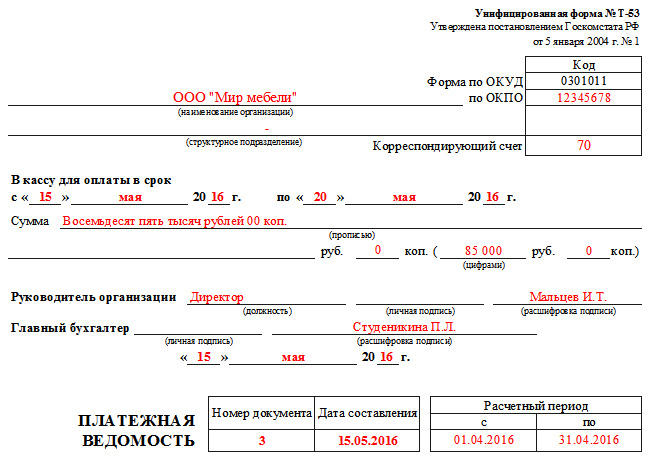

- Первым делом на титульном листе необходимо указать полное название предприятия (в соответствии с регистрирующими документами), а также структурное подразделение, на которое оформляется ведомость (если таковое имеет место быть).

- Далее необходимо вписать код по общему классификатору организаций и в столбце «Корреспондирующий счет» цифру 70.

- Затем указывается срок действия данной ведомости, который должен быть не менее 5 дней с момента ее подписания (Положение Банка России года № 373-П от 12.10.2011).

- В обязательном порядке в соответствующую строку первой страницы платежной ведомости должна быть вписана общая сумма, начисленная работникам за рассчитываемый период, причем как в цифровом, так и в письменном виде.

- После этого надо указать дату составления платежной ведомости, а также ее порядковый номер по внутреннему документообороту.

- Последнее, что нужно вписать на титульный лист формы Т-53 – это период, за который производится выплата. Здесь нужно указать конкретные даты.

Теперь визуально:

Заполнение второго листа

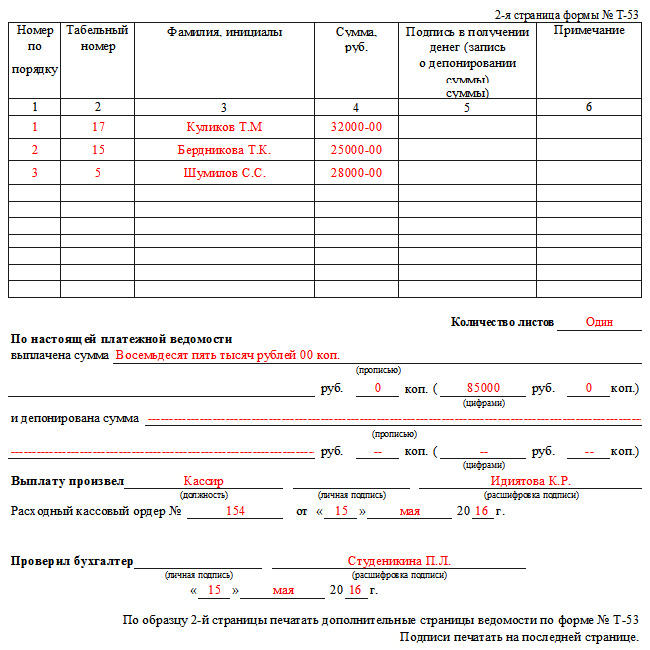

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

- Первый столбик основной таблицы ведомости отведен под порядковую нумерацию сотрудников.

- Второй – под внесение табельного номера (эти данные хранятся в личных карточках работников организации).

- В третий вписываются ФИО получателей зарплаты (лучше, во избежание возможной путаницы, делать это с полной расшифровкой имени и отчества).

- В четвертый столбик бухгалтер предприятия вносит сумму начисленных к выдаче средств по каждому отдельному человеку (цифрами).

- В пятом столбике каждый работник должен расписаться о получении заработной платы.

- Шестой столбик предназначен для внесения ссылок на документы для расчетов по кассе (это могут быть доверенности, заявления сотрудников и т.п.) Если никаких отдельных примечаний по сотрудникам нет, то этот столбец можно перечеркнуть.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче

Виза директора на форме Т-53

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору.

И еще одну подпись нужно будет поставить после того, как все средства будут выплачены сотрудникам. Платежную ведомость должен будет проверить главный бухгалтер предприятия и при отсутствии каких-либо нарушений также подписать ее.

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Как закрыть платежную ведомость

Этот этап является завершающим. После того, как срок действия платежной ведомости истек (пять дней) кассир должен оформить ее закрытие. Причем сделать это необходимо даже в том случае, если заработная плата не была выдана всем сотрудникам. Для закрытия ведомости нужно:

- Написать слово «депонировано» напротив фамилий тех работников, которые не получили по данной ведомости причитающиеся им деньги;

- Подсчитать выданные средства и те, которые были задепонированы. Внести эти сведения на последний лист ведомости;

- Заверить ведомость подписью;

- Выписать расходно-кассовый ордер. В нем надо написать сумму выданных средств, затем внести номер ордера в ведомость.

После того, как вся эта процедура проведена, ведомость нужно снова передать в бухгалтерию.

Когда субъект бизнеса использует в своей деятельности наемный труд, привлекаемый по трудовым контрактам, то он должен начислять и выплачивать своим работникам по установленным правилам зарплату за их работу. Для произведения расчета вознаграждения и его оформления в 2020 году может использоваться расчетная ведомость т-51. В существующих условиях хозяйствования она является одним из основных бланков по расчету зарплаты.

Кем составляется ведомость и ее применимость

Обязанность по начислению заработной платы возлагается на бухгалтера расчетного отдела. Если он отсутствует, то производить расчет вознаграждения может любой другой бухгалтер, экономист, директор и т. д.

Обязанность по начислению заработной платы возлагается на бухгалтера расчетного отдела. Если он отсутствует, то производить расчет вознаграждения может любой другой бухгалтер, экономист, директор и т. д.

Именно эти специалисты при осуществлении расчета вознаграждения составляют первичные документы по начислению зарплаты, в том числе и расчетную ведомость. Компания имеет право применять утвержденный органами статистики бланк, либо на ее основе построить собственный, учитывающий особенности осуществления деятельности.

Расчетная ведомость может оформляться вручную на приобретенных в типографии бланках, что характерно для предприятий малого бизнеса. Однако, эффективнее подготавливать ее в программах по бухучету, где заполнение происходит программно с осуществлением расчетов в автоматическом режиме.

Использование формы Т-51 предполагает также применение бланка Т-53. Вторым документ происходит оформление выплаты вознаграждения работникам компании. Такой принцип начисления и выплаты зарплаты характерен для предприятий, не относящихся малому бизнесу, в которых учет ведется в полном объеме.

Внимание! Для организаций, которые считаются малыми предприятиями, эффективнее использовать такой бланк, как расчетно платежная ведомость по форме 49. Оформление единого документа становится возможным в связи с небольшим количеством работников в целях упрощения и оптимизации учета.

Расчетная ведомость является основным источником информации для расчета НДФЛ и страховых взносов по обязательным видам страхования, а также для заполнения всех необходимых налоговых отчетов.

Расчетные ведомости сшиваются из месяца в месяц с приложенными к ним документами, к которым можно отнести расчеты отпускных, пособий по нетрудоспособности и т.д.

Периодичность составления

Расчетная ведомость позволяет определить размер заработка, какой работник получит за истекший месяц.

При этом, согласно последним изменениям в законодательстве и письмам надзорных органов, организация обязана аванс выплачивать не фиксированной суммой, а производить его расчет, исходя из числа выработанных за этот период дней и учитываемых начислений.

В связи с этим желательно определение суммы аванса производить также при помощи расчетной ведомости. Далее, после завершения месяца, расчет производится новым документом, при этом учитывается общее число отработанных дней и все необходимые начисления. Сумма выданного аванса по зарплате при этом указывается отдельным столбцом в блоке «Удержано и зачтено».

Какие документы оформляются на ее основе

На основе данных, которые содержатся в расчетной ведомости:

- Платежная ведомость Т-53, содержит фамилии сотрудников и сумму зарплаты к выдаче;

- Журнал по форме Т-53а — предназначен для сквозной регистрации всех оформленных в компании ведомостей Т-53;

- Лицевой счет, формат Т-54 либо Т-54а — после расчета зарплаты в него переносятся сведения о начислении и удержании по каждому месяцу. Лицевой счет ведется на каждого работника компании.

- Расходный кассовый ордер — выписывается на конкретного работника при выплате ему зарплаты;

- Реестр на перечисление зарплаты — составляется, если зарплата перечисляется работникам на карты или счета. Обычно содержит номер карты либо счета и сумму к зачислению.

- Платежное поручение — оформляется при перечислении зарплаты на карточки или банковские счета. Может оформляться индивидуально на каждого работника, либо на всю сумму выдаче, если выплата производится по реестру.

Скачать бланк расчетной ведомости по форме Т-51 для 2023 года

Образец заполнения расчетной ведомости по форме Т-51

Лицевая часть

Вносить данные на бланк нужно начинать с титульного листа. Там записывается название компании, а также присвоенный ей код по справочнику ОКПО. Ведомость можно составлять для какого-либо определенного отдела. В этом случае его название нужно записать в графе, идущей далее. Если же бланк оформляется для всех работников компании, то в этой графе нужно указать прочерк.

Рядом с названием документа записывается его номер по порядку, дата, когда бланк был заполнен, промежуток отчетного периода, за который выполнен расчет.

Оборотная часть

На оборотной части бланка располагается основная таблица. В нее необходимо занести сведения о расчете зарплаты и удержаниях из нее. Заполнять эту сторону необходимо построчно, при этом одному работнику должна быть присвоена только одна строка.

Столбец 1 включает в себя сквозную нумерацию строк по всему документу.

В столбцах 2-4 нужно записать персональные сведения по каждому из сотрудников. Эти данные обычно переносятся из их личных карточек. Так, в столбец 2 переписывается присвоенный табельный номер, в столбец 3 — фамилия и инициалы, в столбце 4 проставляется должность, на которой он работает.

В столбец 5 заносится оклад сотрудника либо его ставка тарифа за час.

Столбцы 6 и 7 предназначены для указания числа отработанных за отчетный период дней. Сведения сюда необходимо перенести из табеля рабочего времени.

При этом в столбец 6 вносится количество выработанных рабочих дней, а в столбец 7 — количество выходных и праздничных, когда сотрудник выполнять трудовые обязанности. Выполнять такое разделение необходимо, потому как по закону выходные либо праздники необходимо оплачивать по удвоенному тарифу.

Столбцы 8-12 образуют вместе блок «Начислено». При этом в столбцах с 8 по 11 указываются различного рода начисления за указанный период (основная зарплата, премии, отпускные, расчет при увольнении, больничные и другие). А в столбце 12 необходимо подвести итог по всем начислениям.

В свою очередь столбцы 13-15 объединяются в раздел «Удержано и зачтено». Так, в столбце 13 проставляется сумма налога НДФЛ, подлежащего удержанию с сотрудника, в столбце 14 — общий размер предоставленных налоговых льгот.

Внимание! Если необходимо указать большее количество удержаний (например, алименты, возмещение материального ущерба и т. д.), то число столбцов можно увеличить. Графа 15 — это общий итог по удержаниям с работника.

Если на дату расчета зарплаты за новый период за работником либо компанией числится долг, то для указания его суммы нужно использовать столбцы 16 и 17. Общий размер зарплаты к выдаче на руки записывается в столбце 18.

На этом заполнение ведомости завершается. Сотрудник, который занимался ее составлением подписывает документ, с указанием должности и расшифровки.

Сроки выплат по документу

Непосредственно форма т-51 не участвует в выдаче зарплаты — ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

В каждой компании должно быть создано положение по оплате труда. Кроме этого, приказом должны быть установлены определенные даты, в которые должна осуществляться выплата. Закон устанавливает, что это должно происходить не реже двух раз за месяц. Период между днями выдачи не должен превышать 14 дней.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты — до 15 числа месяца, который следует за расчетным.

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу.

Бухгалтерские проводки

На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

| Дебет | Кредит | Операция |

| 20 | 70 | Произведено начисление для работников основного производства |

| 23 | 70 | Начисление для работников вспомогательного производства |

| 25 | 70 | Начисление для работников, выполняющих обязанности общепроизводственного назначения |

| 26 | 70 | Начисление работникам с административными функциями (руководство, бухгалтера и т.д.) |

| 44 | 70 | Начисление работникам, которые заняты в торговле |

| 91 | 70 | Начисление работникам, которые напрямую не принимают участия в производственной деятельности |

Также работнику могут назначаться и другие выплаты:

| Дебет | Кредит | Операция |

| 96 | 70 | Выполнение начисление отпускных из средств резерва |

| 69 | 70 | Выполнение начисление больничных из средств соцстраха. Такая проводка не составляется, если регион переведен на прямые выплаты больничных. |

| 84 | 70 | Произведена выдача материальной помощи |

Расчетная ведомость также учитывает в себе суммы, которые необходимо удержать из заработка сотрудника.

| Дебет | Кредит | Операция |

| 70 | 68 | Выполнение удержание НДФЛ из заработка |

| 70 | 76 | Выполнение прочих удержаний (алиментов) |

![]() Загрузка…

Загрузка…

Содержание

- Ведомость покупных изделий. Пример заполнения

- Законодательная база

- Обложка

- Меры для удобства использования

- Нюансы заполнения

- Бухгалтерская деятельность

- Заключение

- Ведомость покупных изделий

- Область применения

- Структура и содержание документа

- Нюансы заполнения

- Оформление документа

Ведомость покупных изделий. Пример заполнения

Ведомость покупных изделий оформляется конструктором при формировании какого-либо изделия на основе покупных элементов. Она нужна для ускорения взаимодействия с отделом снабжения. Снабженцу можно будет закупить все необходимое для производства чего-либо списком, без необходимости разбора в деталях чертежей, счета и пр.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Особенно это актуально при изготовлении мебели, техники, станков и других сложных изделий, требующих для изготовления большого количества приобретаемых деталей с разными наименованиями. Конструкторская документация этого вида всегда остается востребованной.

Законодательная база

Нормы заполнения этого документа регулируются ГОСТ 2.106-68. В нем указаны эти формы 3 и 3а с перечислением полей и данных, которые должны в нем присутствовать.

Причем рекомендуется группировать детали по их названию, а внутри этой группы придерживаться алфавитного порядка. Если это цифровые обозначения, то в списке детали следует располагать в порядке возрастания их размеров.

Так, например, внутри группы «Кабели» будут сначала ВВГПШ 123, затем ВВГПШ 223, потом ВДРП 123 и т.д.

Обложка

Внешняя часть ведомости обычно выполняется из плотной бумаги, на которой печатаются или записываются основополагающие данные об изделии, его номере, наименовании объекта, к какому виду он относится, есть ли сокращение. Также обязательно здесь указывается его обозначение на чертежах, номера согласно технической документации.

Меры для удобства использования

Во избежание путаницы в ведомости покупных изделий предусмотрено даже формирование оглавления. Оно заполняется в тех же графах таблицы, только название раздела помещается в строку «Наименование», а страница, на которой можно найти данные об этом предмете, заносится в столбец «Документы о поставке». Такое своеобразное содержание всегда помещается на титульный лист ведомости и сильно упрощает работу на крупных предприятиях.

Внимание! Если поставки частей того или иного оборудования осуществляются из-за рубежа и имеют другие обозначения и названия, в том числе на других языках, то обязательно их указание.

В качестве дополнения к описанной информации можно в этой же строке описать аналогичные элементы, выпускаемые в России. Но это делать необязательно.

Нюансы заполнения

После титульного листа и «оглавления» в ведомости идет табличная часть, призванная отразить основные данные о необходимых закупках. Именно с ней будут иметь дело менеджеры, снабженцы и другие сотрудники, не имеющие дело с чертежами, но от которых напрямую зависит качество поставок.

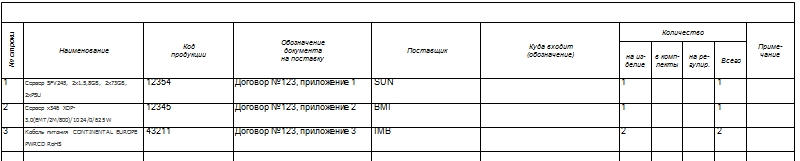

В таблице обычно бывает множество строк, каждая из которых должна содержать информацию:

- Название отдельного элемента. Буквенное обозначение подчеркивается. Если встречаются детали разных размеров, но с одним названием, то можно их прописать в одной и той же строке. Недопустимо такое действие с названиями, состоящими из одной буквы или цифровыми штампами.

- Обозначение документа на поставку. Строки этого столбца при необходимости можно объединить и прописать название документа один раз, если все поставляется по одному и тому же договору.

- Поставщики. Если поставщик всегда один и тот же, то его упоминают только вначале, оставляя этот столбец пустым. Но если речь идет о мелких компаниях-посредниках, то их названия и контактные данные должны быть для снабженцев или менеджеров под рукой в любой момент.

- Количество элементов, которое потребуется для одного изделия.

- Количество элементов для изделия в его полной комплектации, включая запасные части, монтажные, те, которые входят в состав упаковки, инструмент и пр. Причем интересно, что эта графа остается пустой, если заполняют строку на комплектацию запасных частей в качестве набора. Они считаются, в этом случае, отдельным изделием.

- Какая часть элементов уходит на регулировку. Например, «0,1» в этой графе означает, что каждая десятая деталь предназначена для корректировки данных об остальных, на испытания и пр.

- Сколько всего требуется изделий для изготовления, испытаний и включения в запасные наборы.

- Дополнительные данные о товаре: единицах измерения, характерных особенностях, специфике использования и пр.

Если составные части изделия сложны и имеют собственные ведомости покупных изделий, то обязательна ссылка на эти документы. В конце каждой из страниц и отдельно в конце ведомости располагается небольшая таблица. Она содержит в себе данные о количестве страниц, частично дублирует информацию с обложки.

Но главная ее функция – подписи всех причастных к формированию, проверке и изготовлению продукции лиц. Здесь есть место под подпись исполнителя, конструктора, разработчика, проверяющего и руководителя.

Бухгалтерская деятельность

В левой нижней части каждого листа ведомости вертикально располагается специальная колонка. Она предназначена для заполнения в бухгалтерии и служит инструментом ориентирования между уже заполненными ведомостями покупных изделий. Каждому из уже заполненных документов присваивается инвентарный номер. Он проставляется на всех страницах. Здесь же указывается дата заполнения и подпись материально ответственного лица за поставку тех или иных частей. Обычно это бывает менеджер по поставкам.

Заключение

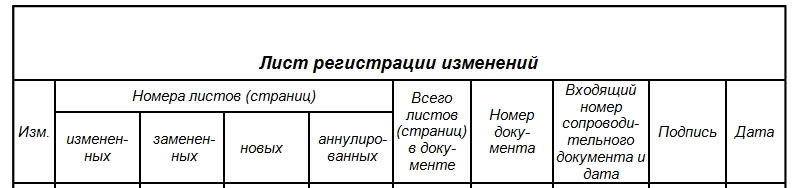

В конце ведомости покупных изделий, согласно требованиям ГОСТ, должен содержаться лист регистрации изменений.

Важно! Если меняются сами используемые детали, их наименование, количество или поставщик и информация об этих изменениях вносится в документ, то лист регистрации изменений заполняется соответствующим образом.

Также в этом листе указывается сопроводительная документация, которая прилагается к ведомости. Чаще всего это несколько приложений из договора на поставку, товарные накладные и пр. Словом, то, с чем вместе снабженец предоставляет ведомость в бухгалтерию.

Источник

Ведомость покупных изделий

Полной локализации производства на практике практически не бывает. Обязательно необходимо заказывать продукцию сторонних изготовителей для комплектования узлов, блоков, конструкций. Все они вносятся в отдельный перечень — ведомость покупных изделий, который необходимо оформлять согласно ГОСТ 2.106-68 ЕСКД (единой системы конструкторской документации).

Законом регулируются нормы и формы заполнения всех пунктов, разделов документа. Стандартом предусмотрена отдельная титульная страница и/или лист утверждения с указанием авторов, их собственноручных подписей, необходимых печатей.

Область применения

Являясь составной частью полного пакета конструкторских документов, ведомость представляет собой перечень изделий, используемых в проекте, которые приобретаются у стороннего производителя. Комплектность определяется конструкторским коллективом с учетом необходимых требований к конечной продукции. К сфере деятельности разработчика относится и оформление. Правильное заполнение по стандартам ГОСТ существенно облегчает работу предприятий. Информация предназначена для отдела снабжения, бухгалтерии, подразделения, занимающегося финансами. Обязательно наличие в ведомости разрешений для применения покупных изделий. Прилагается список экспертиз, испытаний.

Ведомость покупных изделий является одним из основных документов для упрощенного взаимодействия с отделом снабжения, где не требуются чертежи.

В нем имеются ссылки на дополнительную информацию об изделиях, указаны реквизиты и контактные данные производителей, поставляющих необходимые виды электрооборудования и материалов, механизмов, отдельных деталей. Удачным выбором для оформления ведомостей покупных изделий может стать программа Visio (визио) входящая в пакет Office 365 компании Microsoft. Быстрый, эффективный способ сделать визуализацию документа с помощью диаграмм, встроенных трафаретов с исполнениями изделий по ГОСТ 2.113-75.

Несмотря на бурное развитие электроники, появление гаджетов со множеством функций форма бумажной документации, отчетности в промышленной сфере еще долго будет приоритетной. Достоверность подписей, печатей невозможно проверить на электронных носителях, что в некоторых случаях является необходимым условием сотрудничества с поставщиком покупных изделий.

Далеко не каждое производство оборудовано современными электронными устройствами, поэтому работать у станка, на сборочном конвейере приходится используя чертеж, список, ведомость в бумажном виде. Исследователи прогнозируют еще несколько десятилетий активного использования бумажной документации на производстве.

Структура и содержание документа

ГОСТ 2.106-68 регламентирует основные положения при заполнении пакета КД (конструкторских документов). Особое внимание уделяется оформлению ведомостей. Наряду с чертежами они входят как в основной, таки в полный пакет КД. Если ведомость спецификаций содержит перечень всех составных частей изделий, их количества на единицу изделия, то документ покупных изделий указывает характеристики продукции сторонних производителей. Такое разделение полностью оправдано. Работать с документами становится проще. Для составления бухгалтерской отчетности, продуктивной работы отдела снабжения предлагается информация, адаптированная для решения целей каждого подразделения предприятия. Поэтому продукция сторонних производителей входит в ведомость покупных изделий, которая является отдельным документом.

Правилами оформления предписан порядок заполнения стандартных форм 3 и 3а, где указаны поля, графы для внесения данных. Рекомендуется перечень изделий разделять следующим образом — сначала выделять группу деталей по названию, а затем внутри этого подраздела вносить их по алфавитному порядку и цифровым значениям в порядке возрастания. Содержание документа показано на титульном листе. Рекомендуется для обложки использовать более плотную бумагу, чем та, используется непосредственно для ведомостей. Оформляется титульный лист следующим образом:

- наименование;

- к какому виду относится;

- как обозначено изделие на чертежах;

- номер по технической документации;

- код продукции.

Подобная система обозначений облегчает дальнейшую работу. Особенно на крупных предприятиях, где количество проектно-конструкторских документов может составлять тысячи. Образец ведомости покупных изделий есть в пункте 6.4 ГОСТ 2.106-68. Прописывается номер строки, наименование продукции, обозначение документа. Основанием составления перечня становится пункты 5, 5а спецификаций поставки. Дублируются номера документов: стандартов, технических условий, пояснительных записок. Указывается название компании поставщика и его адрес. Для каждого из покупных изделий по ГОСТ 2.106-68 заполняется графа «куда входит». В отдельных случаях допускается эту информацию не вписывать.

Определяется, сколько изделий необходимо на единицу разработанной продукции. В ведомости эти данные расположены в графе «Количество на изделие». При необходимости заполняется графа примечания, где отмечены особые качества, характеристики, единицы измерения и другая информация. В основном дополнительная информация необходима по изделиям зарубежных производителей, где возможно применяются другие стандарты. Коды импортных деталей можно не вписывать в ведомость.

Нюансы заполнения

Для того, чтобы иметь основание включать в состав поставки то или иное изделие, конструктор должен представить документальное подтверждение необходимости использования именно этой продукции. Отражается это в разрешениях на применение. Образец ведомости покупных изделий на примере заполнения одной строки по порядку слева направо:

- порядковый номер — 1;

- наименование — Подшипник 53618;

- обозначение документа на поставку — ГОСТ 24696-81;

- куда входит — АГБВ421213.421;

- количество на изделие — 4;

- всего — 4.

Примерное заполнение ЕСКД можно найти на тематических сайтах, поскольку в различных отраслях деятельности имеются нюансы оформления, предъявляются иные требования. При общих правилах стандарт допускает некоторую гибкость в оформлении. Это позволяет оптимизировать процесс составления пакета КД. Используя готовый шаблон, пример заполнения экономится время. Основная информация в документе представлена в табличной форме. Так удобнее находить нужную позицию при поиске изделия.

Особым разделом является список поставщиков. Практика показывает, что необходимо указывать полные реквизиты организации.

Электронная почта, номера телефонов станут помощниками при необходимости оперативно связаться с поставщиком в случае возникновения производственных вопросов. Очень удобным методом заполняют выделенные подгруппы изделий. Разделив перечень всех изделий по категориям, легче становится найти необходимую деталь. Показательные примеры однородных групп выглядят следующим образом. Отдельный документ с названием «Конденсаторы» включает в себя список продукции этого вида, упорядоченный по алфавиту. Если указаны только цифровые значения продукции, то располагают их в порядке возрастания.

Скачать шаблон ведомости покупных изделий

В перечне покупных изделий акцентируется внимание на технических характеристиках продукции, что важно при производстве сложных конструкций, например, в мебельной, станкостроительной промышленности. Кроме того, в документе есть ссылки на дополнительную информацию: указываются номера договоров, оговаривается ответственность сторон при транспортировке, хранении, установке и эксплуатации продукции.

Оформление документа

Общий вид ведомости должен удовлетворять требованиям ГОСТ. Титульный лист документа является фактически оглавлением и так иногда и называется. Затем список разделов продукции, объединенной общими признаками по назначению, конструктивным характеристикам. Использовать для составления документа можно любые подходящие программы, от встроенных системных пакетов до продуктов сторонних разработчиков. Оформление допускает свободу в выборе шрифтов, размеров, но при этом важно строго соблюдать структуру документа и правила заполнения всех граф по нормам ЕСКД.

Общие правила, стандарты оформления ведомостей покупных изделий делают возможным понимание специалистами из разных областей деятельности общих целей и задач. Самыми строгими нормами отличаются пакеты КД для Министерства обороны, где даже для импортных деталей прописана необходимость указания всех характеристик, ссылки и номера всех договоров на поставку покупных изделий. Для большинства же конструкторских, проектных, производственных организаций требования не столь жестки.

Существенно облегчает работу использование унифицированных шаблонов. Достаточно скачать в нужном формате образец. Важно, чтобы в используемой программе была возможность редактирования содержимого.

Шаблон чаще всего делается в приложениях стандартного пакета Microsoft Office. Ведомость покупных изделий относится к категории текстовых документов, поэтому использовать можно любой редактор.

Иное дело с графикой. Такие конструкторские документы выполняются в специальных программах. Графические редакторы требуют специальных знаний и навыков работы с ними. Кроме того, грамотные чертежи выполняются квалифицированными специалистами, прошедшими обучение и имеющими соответствующие документы. Текстовые проектно-конструкторские документы делаются на стандартном компьютере базовой комплектации. Достаточно иметь перед глазами ГОСТ 2.106-68 и владеть элементарными навыками пользования ПК.

Источник

Платежная ведомость (Унифицированная форма N Т-53) (ОКУД 0301011)

Применяется — с 3 апреля 2004 года

Утверждена — Постановлением Госкомстата РФ от 05.01.2004 N 1

Форма Т-53. Платежная ведомость. Образец 2023 года.

Скачать актуальный образец заполнения в формате

XLS / PDF / DOC

Бланк платежной ведомости.

Скачать бланк для заполнения в формате

XLS / PDF / DOC

Вложенные файлы

![]()

![]()

![]()

![]()

![]()

![]()

Вам также может быть интересно

Увольнение по собственному желанию (другими словами, по инициативе работника) — одно из самых распространенных

Заявление о переносе отпуска составляется сотрудником при необходимости скорректировать запланированную дату начала отдыха. Образец

«Декрет» или «декретный отпуск» официально состоит из отпуска по беременности и родам и отпуска

Образец заявления на отпуск с последующим увольнением пишется в том случае, когда работник намерен

Образец заявления на отпуск по уходу за ребенком содержит просьбу о предоставлении соответствующего отпуска,

Образец заявления на учебный отпуск составляется, как правило, абитуриентами вузов, совмещающими учебу с работой.

Содержание

- 1 Обзор понятия

- 2 Кем это регулируется

- 3 Центральные моменты

- 3.1 Особенности составления

- 3.2 Требования к шахматному содержанию

- 3.3 Виды и метод

- 3.4 Где это можно скачать

- 4 Правила оформления

- 5 Пример бухгалтерского регистра

- 6 Как проверить оборотно-сальдовую ведомость

- 7 Синтетический и аналитический учёты

- 8 Проведение анализа

- 9 Необходимость

- 10 Как составить

- 11 Пример заполнения

- 12 Требования к форме

Для того чтобы сформировать бухгалтерский баланс, надо составить ОСВ (оборотно-сальдовую ведомость). Она представляет собой бланк, в котором содержатся остатки состоянием на начало, конец промежутка расчета сальдо, ещё сюда входят данные по дебету, кредиту за этот период для каждого субсчёта. Ведомости бывают разных видов: по аналитическим, синтетическим счетам и шахматные. ОСВ возможно сделать лишь после составления проводки по счетам: списания себестоимости, начисления амортизации, подсчета всех форм прибыли.

Итак, все данные подготовлены, осталось заполнить таблицу, которую легко можно скачать в интернете. Шапка её состоит из пяти основных колонок: № счета, его наименование, “Остаток на начало месяца”, “Обороты за этот месяц”, “Остаток на конец нынешнего месяца”. Три последние разделены ещё на подразделы: “Дебет”, “Кредит”.

Скачайте прямо здесь на портале:

Теперь в первый столбик вписываем номера используемых вами счетов, во второй – названия их (основные средства, вложения, товары, расходы на реализацию и т.д.), внизу – “Итого”. Далее внимательно заполняем третью колонку, разделенную на: “Дебет, “Кредит”. Внизу сразу же считаем сумму введённых данных. Таким же методом без ошибок пишем “Обороты” за текущий месяц и “Остатки”. Сведите итог, сложив все цифры, находящиеся в столбцах. Если ОСВ составлена правильно, то результаты дебета, кредита в каждой колонке будут совпадать попарно.

Давайте рассмотрим пример составления шахматной ОСВ или “шахматки”, как её прозвали бухгалтера. Эта ведомость представляет собой горизонтальные колонки, в которых записывают номера счетов по кредитам и вертикальные столбики, где размещаются перечни счетов по дебету. Заполняют её таким образом, вначале перечисляют все № счетов, внимательно, ничего не пропуская. Затем на пересечении колонок разносим суммы, выведенные в проводке, соответствующие номерам субсчетов.

Количество горизонтальных строчек, вертикальных колонок равно общему числу счетов и совершенно не ограничено. После заполнения шахматки остаётся подсчитать результаты по горизонтали и вертикали.

Тут посмотрите примеры:

При арифметическом вычислении результат должен быть идентичным, как для вертикальных, так и горизонтальных столбцов. Если не совпали данные, то в расчетах ошибка. Понадобится полная проверка шахматной таблицы. После этого бухгалтер формирует балансовый отчёт.

Не так и сложно оформить оборотно-сальдовую ведомость по данным проводок. Главное – не наделать ошибок в документации, так как ОСВ имеет важное значение для компаний и предприятий. Ещё бы, ведь на основании конечных результатов этой таблицы выписывают другие отчетности в контролирующие организации. А те в свою очередь обнаружив неточности, начисляют штрафы, что является убытком для фирмы.

Почему необходимо заполнять оборотно-сальдовую ведомость? Этот вопрос волнует многих обывателей и должностных лиц, на которых возложена подобная обязанность.

Несмотря на то, что требования по составлению бумаги в действующем законодательстве не зафиксированы, компании систематически выполняют его заполнение. Дело в том, что ОСВ позволяет получить объективную оценку сложившейся финансовой ситуации в компании в любой момент времени. Для получения сведений не придется дождаться составления отчетности.

Составление оборотно-сальдовой ведомости требует наличия специфических знаний. Манипуляция не отличается сложностью, однако, во время ее проведения, необходимо проявить максимальную внимательность.

Наличие ошибки потребует проведения пересчета данных. Преимущество ведомости – возможность осуществления проверки. Сверив итоговые данные, должностное лицо, ответственное за составление ОСВ, сможет сразу удостовериться в правильности составления бумаги или наличия неточностей.

Сегодня существует несколько разновидностей бумаги. Они похожи, однако имеют ряд существенных отличий, с которыми нужно ознакомиться заранее.

Компания имеет право самостоятельно разработать бланк ведомости или воспользоваться готовым образцом. Выбрав первый вариант, нужно помнить о необходимости включения в бумагу обязательных данных. Выявить их перечень поможет проведение анализа актуальной информации по теме.

Обзор понятия

Оборотно-сальдовая ведомость – документ, который отражает состояние расчетных счетов на начало определенного периода. Кроме того, в бумаге фиксируется количество средств, оставшихся на счете на конец периода, величину прихода и расхода.

Выделяют следующие разновидности документа:

- помесячный;

- поквартальный;

- годовой.

Оборотно-сальдовая ведомость – один из главных бухгалтерских документов. В бумаге отражаются все действия, которые были совершены со средствами компании за определенный период. Ведомость не может быть составлена произвольно.

Для выполнения манипуляции применяются общероссийские положения бухгалтерского учета. Кроме того, во внимание принимается бухгалтерская политика, которая ведется в компании или регионе.

Оборотно-сальдовая ведомость создается на момент регистрации компании. В тот период она считается нулевой – в документе отсутствуют зафиксированные обороты по счетам.

Составляя документ, необходимо принять во внимание следующие особенности:

- когда предприятие зарегистрировано, сумма его уставного капитала отражается в 2 документах – дебете счета 75 и кредите счета 80;

- уставной капитал компании складывается из денег, основных средств, товаров и материалов;

- средства, которые отражаются в ведомости, фиксируются по перечню категорий;

- из-за того, что совершенные операции отражаются и в дебете, и в кредите, любое несоответствие данных свидетельствует о допущенной ошибке.

Ведомость является основой для внесения данных в целый перечень налоговых документов. С оборой на бумагу заполняется годовой финансовый отчет.

Образец оборотно-сальдовой ведомости

Кем это регулируется

Если обратиться к действующему законодательству, выяснится, что термин «оборотно-сальдовая ведомость» в нормативно-правовых актах не зафиксирован. Это значит, что фактически бумага используется неофициально. На деле документ широко распространен. Использование ведомости косвенно базируется на положениях статьи 10 ФЗ №402.

N 402-ФЗ «О бухгалтерском учете»

Нормативно-правовой акт предусматривает, что:

- данные, которые фиксируются в первичных документах, должны регистрироваться и накапливаться в регистрах бухучета;

- в структуре регистра должна содержаться группировка объектов бухучета и величина денежного изменения каждого из них;

- формы регистров для частных субъектов экономики утверждаются государством, а для тех, которые принадлежат стране, — бюджетными НПА.

Нужно помнить, что оборотно-сальдовая ведомость — это первичный документ. Она используется в качестве регистра бухучета. Эта особенность связана с правовой традицией, возникшей во времена СССР. Кроме того, МинФин РФ 28 декабря 2001 года осуществил выпуск приказа №119н. Документ утвердил методические указания, которые касались бухгалтерского учета МПЗ компаний РФ.

Если ознакомиться с приказом, выяснится, что оборотная ведомость – документ, предназначенный для фиксации приходов и расходов. Кроме того, в нем отражается взаимосвязь расходов с движением материалов и товаров на складе и присутствуют остатки на начало и конец отчетного периода.

Сальдовая ведомость очень похожа на оборотную. Однако в первой бумаге не отражается расход и приход товаров и материалов. Из-за присутствия подобных определений НПА и практики бухгалтерского обмена получили распространение оборотно-сальдовые ведомости.

ФНС часто истребуют их для проведения проверок. Так, если обратиться к тексту приказа ФНС РФ № ММВ-7-15/184, выяснится, в регламенте должна быть зафиксирована обязанность налогоплательщика в предоставлении оборотно-сальдовой ведомости для проведения мониторинга.

Центральные моменты

Особенности составления

Чтобы составить оборотную ведомость, можно использовать чистый бланк ворд. Для этого его потребуется скачать бесплатно в интернете.

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Скачать образец оборотно-сальдовой ведомость по синтетическим счетам

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Три последних столбца при этом делятся еще на 2 колонки – дебет и кредит. В первый столбец необходимо вписать номера счетов, которые используются, а во второй – их названия. Затем производится внесение данных в третью колонку. Внизу нужно сразу же подсчитать сумму введенных данных.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

Оборотно-сальдовая ведомость по ОАО

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2018 году, нужно руководствоваться определенными правилами.

Документ отличается от классического по внешнему виду. Он состоит из горизонтальных колонок, в которые вносят номера счетов по кредитам. Присутствуют и вертикальные столбики, предназначенные для размещения счетом по дебету.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов. Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов. Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Электронная подпись

— это специальная схема, предназначенная для отображения подлинности электронных сообщений либо документов.

С пошаговой инструкцией ликвидации ООО с нулевым балансом можете ознакомиться в этой статье.

Виды и метод

Чтобы знать, как читать и заполнять оборотно-сальдовые ведомости, необходимо разобраться в их видах.

Выделяют:

| По синтетическим счетам |

|

| По аналитическому счету | Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым. |

| Шахматная | Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей. |

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

Правила заполнения оборотно-сальдовой ведомости

Правила оформления

Формы документа, которая бы была обязательна к использованию повсеместно, не существует. По этой причине бухгалтер имеет право оформлять ОСВ в свободном виде или руководствуясь определенными шаблонами. Некоторые фирмы самостоятельно разрабатывают бланки ведомости, руководствуясь своими потребностями.

Однако при составлении документа нужно соблюдать ряд правил. Следует помнить, что оборотно-сальдовая ведомость – это структурированная таблица, содержащая сведения о хозяйственно-финансовых операциях и различных перечислениях.

По этой причине в документе в обязательном порядке должны присутствовать следующие сведения:

- название компании;

- название самого документа;

- период, за который составляется бумага;

- номера счетов;

- чистая прибыль, расход и иные конкретные суммы, с которыми совершаются операции;

- наименование лиц, которые отвечают за составление ведомости;

- подписи ответственных должностных лиц.

Бухгалтерский документ составляется на бумажном носителе или в электронном виде. Если компания применяет второй вариант, ведомость должна быть подписана электронной подписью.

Если в документ вносятся исправления, обязательно должны присутствовать даты осуществления корректировок. Кроме того, необходимо указать фамилии, инициалы и иные реквизиты лиц, ответственных за проведение манипуляции. Изменения должны быть подтверждены их подписями. Подобные требования содержатся в статье 10 Закона «О бухгалтерском учете».

Пример бухгалтерского регистра

ОСВ составляется на конец каждого месяца на основе данных по каждому синтетическому счету. Все они отражаются в документе. Для фиксации каждого счета используется отдельная строка.

В ней указываются:

- начальное сальдо;

- обороты по кредиту;

- обороты по дебету;

- конечное сальдо.

На практике движения средств в конкретном месяце происходят не всегда. Однако ведомость в данной ситуации все равно должна быть заполнена. Вместо привычного набора данных в ней отражается только начальное и конечное сальдо.

Документ необходимо заполнять без ошибок. Бухгалтер, оформивший ведомость, должен выполнить ее проверку.

Осуществляя манипуляцию, нужно руководствоваться следующими правилами:

- результат вычисления начальных дебетовых сальдо должен совпадать с итогом определения аналогичных кредитовых сальдо;

- результат дебетовых оборотов должен быть равен кредитовым;

- результат определения конечных сальдо обязан совпадать с конечным кредитовым.

Составление бумаги основано на применении двойственной записи. Манипуляция позволяет контролировать правильность отражения хозяйственных операций. Если равенство отсутствует, была допущена ошибка. Вычисления нужно выполнить заново.

Как проверить оборотно-сальдовую ведомость

Проверка выполняется после завершения составления ведомости. Итоги сальдо и оборотов по кредиту и дебету должны совпадать. Следует помнить, что сальдо на конец и начало года должны быть идентичны.

Образование минусового или кредитного значения сальдо нужно исключить. На начало и конец отчетного года показатель должен отсутствовать на счетах 90,91 и 99.

По взаимосвязанным счетам сальдо и обороты должны соответствовать. Кроме того, необходимо удостовериться в логичности показателей. Чтобы выполнить проверку, нужно произвести расчет, который подтвердит правильность внесения данных.

Чтобы не допустить ошибки, необходимо внимательно изучить п.34 ПБУ 4/99. В нем сказано, что взаимозачет статьями пассивов и активов в бухгалтерской отчетности проводить запрещается.

Однако из правила существуют исключения. С ними можно ознакомиться, изучив соответствующие положения по бухгалтерскому учету. Ведомость считается заполненной верно только в том случае, если все правила соблюдены, а итоговые данные сошлись.

Синтетический и аналитический учёты

Синтетическими считаются счета, которые предназначаются для обобщенного отражения хозяйственных средств и их источников. Разновидность применяется для осуществления учета средств компании в едином денежном выражении.

Письменная фиксация выполненной операции называется синтетическим учетом. В категорию входят все счета, которые относятся к активу и пассиву баланса, а также отражаются в плане счетов.

Синтетический учет используется:

- для заполнения отчетности,

- чтобы заполнить баланс,

- анализа финансово-хозяйственной деятельности компании.

Чтобы контролировать сохранность ценностей, нужно знать не только их общую стоимость, но и другие данные, необходимые для идентификации. Если у компании образовалась задолженность, вместе с выяснением ее общего объема нужно определить причину ее появления.

Для выполнения манипуляций подобного рода применяются аналитические счета. Они позволяют уточнять и контролировать данные синтетических счетов.

Аналитические счета позволяют вести учет и в натуральном, и в денежном выражении. Они открываются в дополнение к синтетическим. Запись операций со счетами категории называется аналитическим учетом. Его проведение необходимо для контроля и обеспечения сохранности ТМЦ.

Проведение анализа

Анализ данных, содержащихся в ведомости, позволяет обнаружить ошибки в учетной информации.

Проводя проверку, нужно руководствоваться следующими критериями:

- активный счет обладает только сальдо по дебету;

- пассивный – только по кредиту;

- счета 90,91 не должны иметь по итогам года сальдо;

- счета 25, 26 не обладают сальдо по итогам месяца.

Изучая заполненный документ, нужно исключить ошибки. Если неточности выявлены, проводится проверка правильности переноса данных аналитического учета по каждому синтетическому счету.

Подобные требования содержатся в статье 10 Закона «О бухгалтерском учете». Пример бухгалтерского регистра ОСВ составляется на конец каждого месяца на основе данных по каждому синтетическому счету. Все они отражаются в документе. Для фиксации каждого счета используется отдельная строка. В ней указываются:

- начальное сальдо;

- обороты по кредиту;

- обороты по дебету;

- конечное сальдо.

На практике движения средств в конкретном месяце происходят не всегда. Однако ведомость в данной ситуации все равно должна быть заполнена. Вместо привычного набора данных в ней отражается только начальное и конечное сальдо. Документ необходимо заполнять без ошибок. Бухгалтер, оформивший ведомость, должен выполнить ее проверку.

Руководство по заполнению оборотно-сальдовой ведомости: 7 главных принципов

В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов.

Внимание

Список большинства таких форм с примерами оформления можно найти по этой ссылке. Чем унифицированные документы отличаются от обычных Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996.

Как сделать оборотно сальдовую ведомость

Данную операцию необходимо отразить по дебету активного субсчета 62.01, который входит в структуру счета 62 (проводка: Дт 62.01 Кт 90). Условимся также, что перед соответствующей поставкой товаров ни компания, ни контрагент ничего друг другу не были должны. Пусть контрагент оплатил часть суммы за поставленный товар, например 20 000 руб.

Данную транзакцию нужно отразить по кредиту субсчета 62.01 (проводка: Дт 51 Кт 62.01). В оборотке по субсчету 62.01 будут зафиксированы следующие показатели:

- во 2-м и 3-м столбцах — 0 или прочерки, так как мы условились, что на начало отчетного периода фирма и контрагент ничего друг другу не должны;

- в 4-м столбце фиксируем 30 000 руб.;

- в 5-м столбце — 20 000 руб.;

- в 6-м столбце — 10 000 руб.

Особенности оборотно-сальдовой ведомости

Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет. Правила заполнения оборотно-сальдовой ведомости Правила оформления Формы документа, которая бы была обязательна к использованию повсеместно, не существует.

По этой причине бухгалтер имеет право оформлять ОСВ в свободном виде или руководствуясь определенными шаблонами. Некоторые фирмы самостоятельно разрабатывают бланки ведомости, руководствуясь своими потребностями. Однако при составлении документа нужно соблюдать ряд правил.

Следует помнить, что оборотно-сальдовая ведомость – это структурированная таблица, содержащая сведения о хозяйственно-финансовых операциях и различных перечислениях.

Uma-sovsem.net

Инфо

Выделяют следующие разновидности документа:

- помесячный;

- поквартальный;

- годовой.

Оборотно-сальдовая ведомость – один из главных бухгалтерских документов. В бумаге отражаются все действия, которые были совершены со средствами компании за определенный период. Ведомость не может быть составлена произвольно. Для выполнения манипуляции применяются общероссийские положения бухгалтерского учета.

Важно

Кроме того, во внимание принимается бухгалтерская политика, которая ведется в компании или регионе. Оборотно-сальдовая ведомость создается на момент регистрации компании. В тот период она считается нулевой – в документе отсутствуют зафиксированные обороты по счетам.

Оборотно-сальдовая ведомость

Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов Как понять основы бухучёта Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…».

После этого рекомендации менялись несколько раз. Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д.

Как составить оборотно-сальдовую ведомость (пример)?

Если присутствует расхождение даже на 1 цифру – была допущена ошибка. Чтобы ее выявить, придется провести все вычисления заново.По аналитическому счету Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета.

Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым. Шахматная Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей.

Разновидности документов можно составить за год или за более короткий период. Где это можно скачать Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок.

Оборотно-сальдовая ведомость: её значение в бухгалтерском учёте

Контрольная работа по бухгалтерскому учету – заполнить оборотно-сальдовую ведомость и журналы-ордера Требуется открыть счета аналитического и синтетического учета. На счетах бухгалтерского учета следует отразить хозяйственные операции способом двойной записи. Рассчитать обороты и конечные остатки по счетам аналитического и синтетического учета, составить оборотные ведомости по счетам аналитического учета к синтетическим счетам 10, 43, 60, 71. Заполнить оборотно-сальдовую ведомость. Итоги по ведомостям аналитического учета сравнить с соответствующими данными оборотной ведомости по синтетическим счетам. Составить ведомость №1, ведомость №2, журнал-ордер №1, журнал-ордер №2. Таблица 1. Журнал хозяйственных операций № Содержание хозяйственной операции Проводка Сумма руб.

Онлайн журнал для бухгалтера

Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки. В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени.

Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ. Как выглядят оборотная и сальдовая ведомости Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся.

Расчеты с поставщиками и подрядчиками 530000 1056000 1056000 530000 62 Расчеты с покупателями и заказчиками 235000 1920000 2155000 66 Краткосрочные кредиты банков 3000000 500000 5500000 8000000 68 Расчеты по налогам и сборам 117360 127140 9780 69 Расчеты по социальному страхованию и обеспечению 320000 410760 254280 163520 70 Расчеты с персоналом по оплате труда 400000 978000 978000 400000 71 Расчеты с подотчетными лицами 20000 20000 0 0 76 Расчеты с разными дебиторами и кредиторами 190000 50860 240860 80 Уставный капитал 8000000 8000000 82 Резервный капитал 500000 160000 660000 83 Добавочный капитал 422000 422000 84 Нераспределенная прибыль 2000000 160000 1840000 97 Расходы будущих периодов 400000 1000 401000 98 Доходы будущих периодов 120000 120000 99 Прибыли и убытки 3000000 3000000 ИТОГО 18697000 18697000 31570090 31570090 25661160 25661160 Аналитические оборотные ведомости Таблица 3.

Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год. На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению. Содержание

- 1 Как новичку разобраться в бухгалтерском учёте

- 2 Как понять основы бухучёта

- 3 Составление баланса и разноска операций

- 4 Как выглядят оборотная и сальдовая ведомости

- 5 Аналитический и синтетический учёт: заполнение «шахматки»

- 6 Как нужно анализировать ОСВ

Как новичку разобраться в бухгалтерском учёте Далеко не все правила ведения бухучёта регламентированы нормативными актами.

Оборотно сальдовая ведомость на конец онлайн составить

Для выполнения манипуляций подобного рода применяются аналитические счета. Они позволяют уточнять и контролировать данные синтетических счетов. Аналитические счета позволяют вести учет и в натуральном, и в денежном выражении. Они открываются в дополнение к синтетическим. Запись операций со счетами категории называется аналитическим учетом. Его проведение необходимо для контроля и обеспечения сохранности ТМЦ. Проведение анализа Анализ данных, содержащихся в ведомости, позволяет обнаружить ошибки в учетной информации. Проводя проверку, нужно руководствоваться следующими критериями:

- активный счет обладает только сальдо по дебету;

- пассивный – только по кредиту;

- счета 90,91 не должны иметь по итогам года сальдо;

- счета 25, 26 не обладают сальдо по итогам месяца.

Изучая заполненный документ, нужно исключить ошибки.

В бухгалтерии под оборотно-сальдовой ведомостью понимают отчет, в котором прописана информация о движении денежных средств и их остатках на счетах на конец и на начало месяца.

Как правило, ОСВ заполняется в виде таблицы. Данный документ оформляется после амортизационных начислений, полного списания государственных затрат, начисления налоговых обязательств и сознания финансовой отчетности.

На основании тех данных, которые были указаны в данном документе, и создаются статьи бухгалтерского баланса. Кроме того, данный отчет нужен еще и для того, чтобы проконтролировать правильность отображения проводок и систематизировать информацию, поступившую о них.

Необходимость

Как уже и было сказано выше, ОСВ позволяет анализировать факторы, влияющие на количественное и качественное изменение статей бухгалтерского баланса: так, опираясь на такой тип отчета и сопоставляя полученную информацию с иными фактами хозяйственной деятельности, можно сделать выводы о том, по каким причинам изменились финансовые результаты, и, сопоставив все факты, принять необходимые меры.

Такой термин, как оборотно-сальдовая ведомость в нормативных актах Российской Федерации не закреплен, а потому фактически данный документ используется неофициально. Однако на практике он довольно широко распространен и используется большинством бухгалтеров.

Лишь косвенно применение данного документа предопределено ФЗ №402 «О бухгалтерском учете». В итоге данный нормативный акт предусматривает, что:

Лишь косвенно применение данного документа предопределено ФЗ №402 «О бухгалтерском учете». В итоге данный нормативный акт предусматривает, что:

- Информация, прописанная в первичных документах, отображается в регистрах бухучета, а затем здесь же и накапливается.

- Для государственных организаций форма документа утверждаются нормативно-правовыми актами, а для частных – руководством.

Еще один значимый фактор, предопределяющий использование современным организациями оборотно-сальдовой ведомости – это Приказ Минфина РФ №119н, в котором утверждены указания, касающиеся бухучета запасов российских предприятий. Используется несколько понятий:

- Ведомость оборотного типа – это источник, в котором фиксируются суммы расходов и приходов, остатки на конец и начало отчетного периода, а также суммы на счетах, которые им соответствуют.

- Ведомость сальдового типа в свою очередь является документом, который соответствует оборотному источнику, но при этом в нем никак не отображён расход и приход изделий.

Есть и другой фактор в пользу того, чтобы работать именно с оборотно-сальдовой ведомостью. Так, ФНС зачастую требует во время проверок именно этот документ, как для налогового мониторинга, так и для классического взаимодействия с лицами, уплачивающими налоги.

Как составить

Существует три вида документа, различающихся по типу составления:

- Составляемые по аналитическим счетам.

- Ведомости, заполняемые по сумме тех значений, которые отображаются в синтетических счетах.

- Ведомости комбинированного типа, составляемые по двум типам ведомостей, указанным выше.

Заполнение документа по первому типу может существенно отличаться в разных организациях. Как именно будет выглядеть классический документ ОСВ по аналитическим счетам? Обычный документ, составленный по пассивному либо активному счету, как правило, состоит из нескольких пунктов:

- Название того счета, о котором идет речь.

- Сальдо, которое приходится на долю кредита и дебета на начало месяца.

- Обороты, осуществляемые по тому же кредиту и дебету на протяжении всего месяца.

- Сальдо, приходящееся на конец месяца.

Смотря на то, какой именно счет отображается в документе, пассивный или активный, дополнительно указывается увеличение суммы в разделе Дебет и уменьшение в разделе Кредит, если речь идет об активных счетах, либо наоборот, если оформляется пассивный счет.

Пример заполнения

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные.

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные.

Соответственно, и тому, и другому сотруднику нужно будет отчитаться о своих затратах и предоставить соответствующие документы.

Через неделю сотрудник Иванов в подтверждении своих действий принес авансовый отчет, где числилось 9000 рублей. Такой же документ принес и Петров, но только на 19000 рублей.

От сюда вопрос – каким образом составлять ОСВ по счету 71, где будут указаны хозяйственные операции?

Такой документ будет составлен в виде таблицы, где графы буду обозначаться следующим образом:

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

Причем в первом столбце будут зафиксированы:

- Синтетический счет.

- Субсчет, по которому так же были проведены операции, но лишь в том случае, если он входит в план счетов, который будет использован организацией.

- Аналитические признаки, по которым можно определить данный субсчет. Здесь признаки могут быть любыми, но чаще всего они представляют инициалы тех сотрудников, которым были доверены наличные средства.

Столбцы в документе заполняются на основании информации, взятой из учетных документов. Если же документация заполняется вручную, то в ОСВ вводится каждая из фиксируемых операций в хронологическом порядке. Что же до компьютерных бухгалтерских программ, то ведомости формируются в режиме онлайн автоматически.

Далее следует зафиксировать в документе факт того, что двум сотрудникам действительно были выданы средства в указанном размере. Такие операции будут соответствовать следующим проводкам:

- Дт.71.01 Кт.50 — 10000;

- Дт.71.01 Кт.50 — 20000.

Далее данные следует отразить в ОСВ:

- Для начала вписываем две суммы в графу Дебет напротив соответствующих им признаков счета (в данном случае это будут фамилии сотрудников).

- Далее суммируем два числа, которые и помогут сформировать дебет, и указываем получившуюся цифру 30000 рублей в графе Дебет напротив счета.

- Если не было каких-то других операций по счету, то получившуюся сумму еще раз дублируют напротив 71 счета.

Когда сотрудниками будут предъявлены чеки и отчеты, оформляются проводки:

- Дт.10 Кт.71.01 — 9000;

- Дт.26 Кт.71.01 — 19000.

В ОСВ дополнительно указываем следующие данные:

- Вписываем чеки на 9000 и 19000 напротив инициалов сотрудников в графе Кредит.

- Суммируем данные по кредитным операциям, чтобы получить сумму 28000.

В том случае, если начальное сальдо равняется нулю, то для того, чтобы рассчитать сальдо на конец месяца и продублировать его в ОСВ, нужно вычесть из больших сумм, расписанных в столбцах под ячейкой Обороты на конец месяца, меньшие.

Если первые зафиксированы в разделе Дебет, а вторые — в Кредит, то результаты подсчетов указываются в разделе Дебет, находящемся под ячейкой Сальдо на конец месяца. Здесь оно будет состоять из:

- 1000 рублей по отчётам сотрудника Иванова (данная сумма и будет прописана напротив его фамилии);

- 1000 рублей по отчетам сотрудника Петрова (также фиксируется напротив соответствующей фамилии).

После введенных данных в столбце Дебет, расположенным под ячейкой Сальдо на конец периода, напротив самого счета следует просуммировать все аналитические признаки счета (в данном примере это 2000 рублей). Это же значение следует продублировать и напротив счета 71 под ячейкой Сальдо на конец месяца.

В итоге по результатам операций в ОСВ фиксируется дебетовое сальдо, рассчитанное по 71 счету. И общая сумма такого сальдо составит 2000 рублей.

А вот образец того, как будет выглядеть результат по всем вышеперечисленным операциям:

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 71 | 30000 | 28000 | 2000 | |||

| 71.01 | 30000 | 28000 | 2000 | |||

| Иванов | 10000 | 9000 | 1000 | |||

| Петров | 20000 | 19000 | 1000 |

Требования к форме

К данному документу предъявляются некоторые требования, которых следует придерживаться во время оформления. Их не так много, поэтому грамотный бухгалтер сможет справиться с поставленной задачей. Итак, какие же требования предъявляются к ОСВ?

- Информативная составляющая данного документа обязательно должна состоять из таких пунктов, как обороты, осуществляемые по счету за весь месяц, сколько осталось денежных средств на данном счете на начало и на конец месяца, расшифровка указанных в ОСВ счетов, а так же № указанного счета.

- Каждый вид ведомости имеет свои собственные значения, признаки и особенности. А потому во время его оформления необходимо знать, что документ будет правильно составлен лишь в том случае, если он содержит в себе три равенства.

- Общее количество денежных средств по дебету на начало месяца должно полностью соответствовать кредиту, отчет которого так же приходится на начало месяца. В основном такое правило действует потому, что те денежные средства, которые принадлежат компании, одномоментно являются и источником для формирования, и активами.

- В отношении тех оборотов, которые относятся к дебету, так же действует правило, по которому они должны равняться кредиту. Здесь равенство будет достигнуто благодаря двойной записи. Например, заработная плата, выплачиваемая сотрудникам, может стать одновременно и задолженностью перед работниками, и затратами, понесенными организацией.

- Еще одно равенство выражается в том, что сумма активов, которые принадлежат компании, должна быть равна сумме ее обязательств. Здесь так же, как и в примере выше, работает правило двойной записи.

- ОСВ, оформленная по аналитическим счетам, дает возможность получить наиболее полную информацию – в том числе о количестве товара, видам контрагентов, а так же наличии ассортимента.

- Шахматная ОСВ оформляется специально для того, чтобы учитывать обороты по кредиту и дебету. Правило двойной записи значит, что активы компании одновременно становятся и его обязательствами перед контрагентами.

Главное при оформлении такой ведомости – совпадение значений оборотов, что будет говорить о том, что итоги действительно рассчитаны корректно, а данные в хозяйственные операции внесены правильно. После сверки можно переходить к заполнению бухгалтерского учета.

Еще один пример по заполнению ОСВ представлен ниже.