Счет-фактура нужен, чтобы показать налог на добавленную стоимость и подтвердить право на вычет. Если неправильно оформить документ, налоговая инспекция откажет в заявленных вычетах.

Что такое счет-фактура

Продавцы показывают в счете-фактуре сформированный НДС, а покупатели принимают этот налог к вычету. То есть счет-фактура (СЧФ) — документ, который выставляет продавец и в котором он фиксирует налог на добавленную стоимость (п. 1 ст. 169 НК РФ).

Если продавец не оформил СЧФ, ему грозит налоговая ответственность (ст. 120 НК РФ).

Информацию из СЧФ отражают в книге покупок и книге продаж. На основании этих сведений налогоплательщики формируют декларацию по НДС и рассчитывают налог на добавленную стоимость к уплате в бюджет. Декларацию сдают в ФНС раз в квартал — до 25-го числа месяца, следующего за отчетным кварталом. Форма и порядок заполнения отчета утверждены Приказом ФНС № ММВ-7-3/558@ от 29.10.2014, с отчетности за 1 квартал 2023 г. применяется обновленный бланк (Приказ ФНС № ЕД-7-3/1191@ от 12.12.2022).

С 1 января 2023 года НДС платят в бюджет в составе единого налогового платежа. Деньги переводят на единый налоговый счет с той же периодичностью — каждый месяц по 1/3 платежа по добавленной стоимости, но в новые сроки — до 28-го числа ежемесячно.

В Налоговом кодексе разъясняется, когда выписывается счет-фактура на аванс: после получения авансового платежа, на который начисляют НДС по расчетной ставке 20/120 или 10/110 (ст. 164 НК РФ). СЧФ выставляют покупателю в определенной срок — 5 календарных дней с даты получения авансирования.

Авансовый НДС исчисляют, даже если товары отгрузят в этом же квартале. А вот СЧФ разрешают не выставлять, если продавец отгрузит продукцию в течение 5 дней и в этом же квартале (письмо Минфина № 03-07-14/22553 от 29.03.2021). Налог на добавленную стоимость принимают к вычету в квартале отгрузки товаров, за которые уже перечислили аванс, а если авансовый платеж вернули покупателю — в течение года после возврата (ст. 172 НК РФ, п. 22 правил ведения книги покупок, утв. ПП РФ № 1137 от 26.12.2011).

Какие правила установлены для заполнения

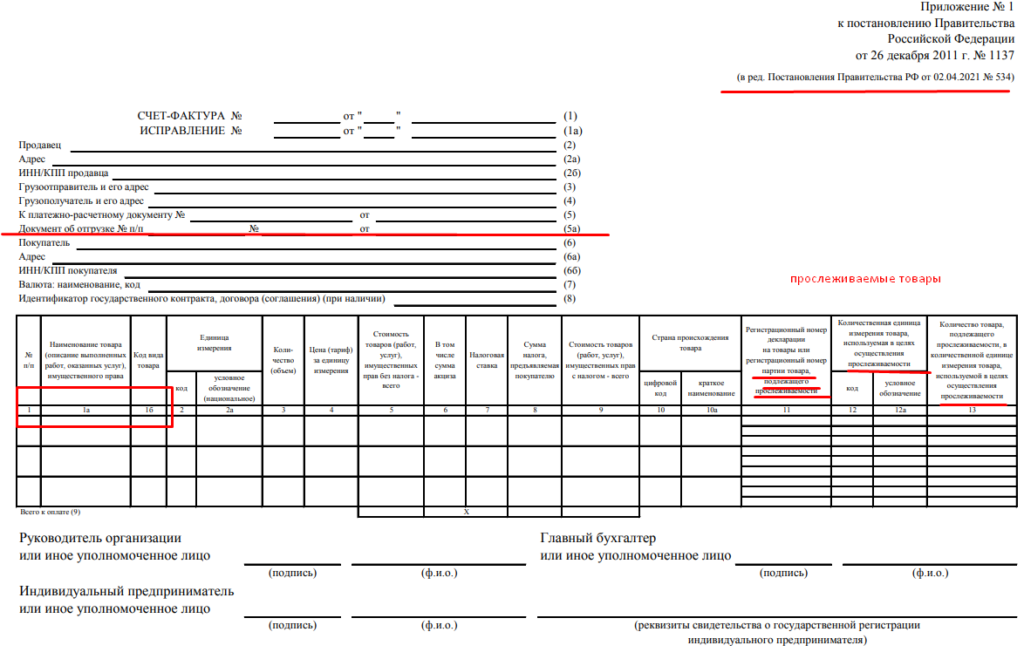

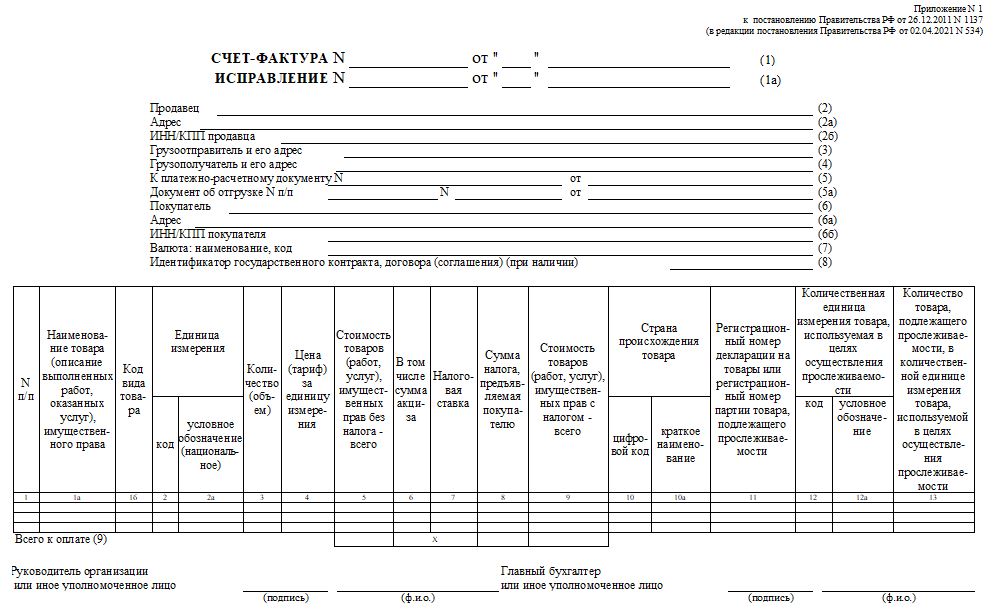

Действующий бланк СЧФ и порядок его заполнения приведены в Постановлении Правительства № 1137 от 26.12.2011.

Особые правила действуют для заполнения адреса продавца и покупателя. Адреса отражают в строках 2а и 6а СЧФ. Адрес организации необходимо указать в соответствии с ЕГРЮЛ, адрес предпринимателя — место жительства из ЕГРИП. В адресных строках допускаются сокращения.

Почтовые адреса грузоотправителя и грузополучателя фиксируют в строках 3 и 4 СЧФ на поставку товара. Если заполняете счет-фактуру на выполнение работ или услуг, передачу имущественных прав или авансовый документ, стр. 3 и 4 заполнять не надо.

И хотя СЧФ унифицирована, в нее разрешают включать дополнительные реквизиты при условии сохранения формы документа (п. 9 правил заполнения СЧФ). Допускается указание дополнительной информации после строк СЧФ и перед табличной частью, в табличной части при обязательном сохранении последовательности граф и после подписей в конце документа (письма Минфина № 03-07-09/20121 от 08.04.2016, № 03-07-09/60435 от 28.07.2021, ФНС № СД-4-3/15094@ от 17.08.2016).

Подписывают СЧФ уполномоченные представители продавца — руководитель, главный бухгалтер или другие лица по доверенности. От имени ИП документ подписывает сам предприниматель или его доверенный представитель, доверенность должна быть электронной или нотариальной. Цифровые счета-фактуры необходимо подписать усиленной квалифицированной электронной подписью руководителя, ИП или их представителей.

Как заполнить счет-фактуру: инструкция

Для продавцов действует возможность заполнить счет-фактуру онлайн бесплатно — через специальные электронные сервисы. Готовый документ выгружают, подписывают ЭП и отправляют контрагенту.

Не запрещена и бумажная форма СЧФ, которую заполняют от руки или на компьютере. Допускается и комбинированное заполнение, где часть документа заполнили вручную, часть — на ПК.

В таблице — инструкция по заполнению СЧФ для продавца.

| Номер ячейки | Порядок заполнения |

|---|---|

| Вводная часть | |

| Строка 1 | Указываем порядковый номер и дату заполнения |

| 1а | Вносим порядковый номер и дату исправлений, если правим документ |

| 2, 2а и 2б | Пишем название, адрес продавца, его ИНН и КПП |

| 3 и 4 | Наименования и почтовые адреса грузоотправителя и грузополучателя вносим только при формировании СЧФ на поставку товаров |

| 5 | Указываем номер и дату платежного поручения, если получили денежный аванс. Строка заполняется и в авансовом, и в отгрузочном документах. А если получили наличную предоплату, покажите номер и дату кассового чека |

| 5а | Вписываем номер и дату документа об отгрузке: товарной накладной, акта выполненных работ, УПД и других |

| 6, 6а и 6б | Указываем название, адрес покупателя, его ИНН и КПП |

| 7 | Определяем наименование валюты и ее цифровой код |

| 8 | Отмечаем идентификатор государственного контракта, договора о субсидировании или бюджетных инвестициях, если СЧФ выставили в рамках исполнения таких соглашений |

| Табличная часть | |

| Графа 1 | Определяем порядковый номер записи в таблице СЧФ |

| 1а | Пишем наименование товаров, работ, услуг |

| 1б | Вносим код вида товара по ТН ВЭД, если экспортируем продукцию в страны Евразийского экономического союза |

| 2 и 2а | Определяем единицу измерения: код единицы измерения в счете-фактуре и ее условное обозначение |

| 3 и 4 | Заполняем количество и объем поставки, если указали единицу измерения |

| 5 | Фиксируем налоговую базу — стоимость всего количества товаров, работ, услуг |

| 6 | Учитываем сумму акциза или пишем, что поставка «без акциза» |

| 7 | Определяем налоговую ставку в формате 20% или 10%. Если налог исчисляется по расчетной ставке, пишем 20/120 или 10/110. Если СЧФ заполняет налоговый агент, поставьте отметку «НДС начисляется налоговым агентом» (п. 5 ст. 168 НК РФ, приложение к письму ФНС № СД-4-3/480@ от 16.01.2018). А если продавец не платит НДС, в графе 7 указывают «без НДС» |

| 8 | Определяем сумму налога по указанной ставке |

| 9 | Показываем стоимость товаров, работ, услуг с НДС или сумму аванса |

| 10 и 10а | Указываем страну происхождения продукции, но только если товар произведен не в РФ |

| 11 | Формируем для товаров, которые не подлежат прослеживаемости, если:

Пишем номера деклараций. В остальных случаях в графе 11 показываем регистрационный номер партии товаров, подлежащих прослеживаемости |

| 12, 12а и 13 | Заполняем по товарам, подлежащим прослеживаемости. Указываем единицу измерения и количество продукции. Если товар не прослеживается ФНС, налогоплательщик вправе не формировать эти графы. И если решили сформировать (оставить в бланке СЧФ), просто не заполняйте их (письма ФНС № ЕА-4-15/11188 от 09.08.2021, № ЕА-4-26/1125@ от 01.02.2022) |

Прочерки в незаполненных ячейках СЧФ ставить не обязательно. Но если поставите прочерки там, где не требовалось, налоговая все равно не откажет покупателю в вычете (п. 2 ст. 169 НК РФ). Обязательно подпишите заполненный счет-фактуру у ответственных лиц.

Счёт-фактура — важнейший документ, который необходим для обеих сторон торговых сделок. Предприниматели, постоянно выставляющие и получающие счета-фактуры, знают, как много зависит от правильного и корректного заполнения этого документа.

ФАЙЛЫ

Скачать пустой бланк счёта-фактуры .xlsСкачать образец заполнения счёта-фактуры .xlsСкачать пустой бланк корректировочного счёта-фактуры .xlsСкачать образец заполнения корректировочного счёта-фактуры .xls

Если вы уже знаете, какие именно элементы входят в счет-фактуру и что изменится в новом году, а также основные правила заполнения, вам будет полезна информация о том, как избежать досадных недоразумений и проблем с налоговыми вычетами.

Для чего нужна счёт-фактура

Документ, который составляется на стандартизированном бланке, включающем предусмотренную государством информацию, нужен и продавцам, и покупателям.

Когда осуществляется торговая сделка, нужно подтверждение того, что товар фактически был отгружен, оказаны услуги, сделана работа. Счет-фактура – это и есть как раз такое документальное подтверждение.

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права. Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2016 г. № 03-07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

- Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

- название организации;

- адрес;

- ИНН.

- Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

- Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры. Это может быть связано:

- с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

- с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

- с ошибками в ценах;

- неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

- Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

- Неизвестная сумма НДС. Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

Правила корректировки

- Изменениям подвергаются оба экземпляра – и принадлежащий продавцу, и предназначенный для покупателя.

- Исправления обязательно визируются руководителем организации-продавца и заверяются его печатью (подпись главбуха не нужна). Вместо директора подписывать может уполномоченное лицо, указав свое ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Обязательно датировать исправления.

- Неверные данные нужно зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причём дописать, какие показатели на какие и в какой графе.

ВАЖНАЯ ИНФОРМАЦИЯ! Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в НК Российской Федерации нет прямого запрета на замену дефектного счета-фактуры на новый документ. Но иногда такое право придется отстаивать в судебном порядке.

Действия получателя счета

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя.

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

- В начале документа пишется номер счета фактуры и дата его заполнения.

- Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

- Затем включается информация о грузоотправителе и грузополучателе.

- Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

- После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

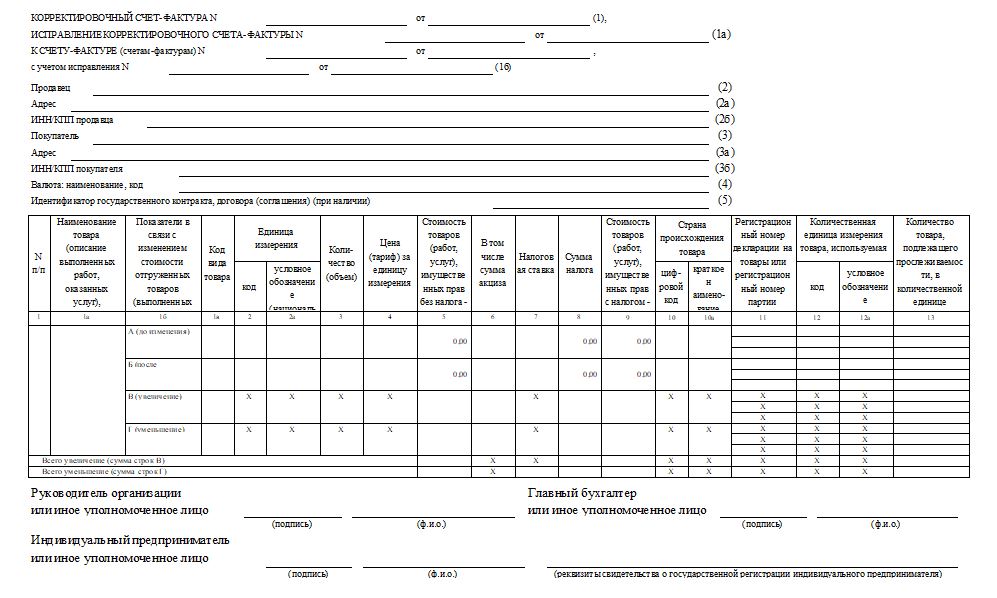

Пример корректировочного счета-фактуры на уменьшение

Корректировочный счет–фактура — документ, создаваемый в ситуациях, когда в договоре между сторонами произошли какие-либо перемены в части стоимости или количества поставляемых товаров, производимых услуг или выполняемых работ. Его форма достаточно понятна, но некоторые моменты нуждаются в разъяснениях.

В начале находится стандартная информация:

- номер корректировочного счета-фактуры (который может быть любым, так как поправки могут вноситься не один раз)

- день-месяц-год его заполнения,

- ссылка на первоначальную счет-фактуру (т.е. ту, которую он корректирует)

- реквизиты сторон.

- В завершение в этой части нужно словами вписать валюту и ее цифровой код.

Все данные должны быть аналогичны регистрационным бумагам компаний.

Ниже идет таблица, первый столбик которой касается названия объекта договора (товаров или услуг) строки во втором фиксируют произведенные изменения. В столбики 2 и 2а вписываются единицы измерения (в виде кода по ОКЕИ и словами), затем общий объем продукции или услуг и их цену за единицу измерения. Эти сведения могут быть идентичны первоначальной счету-фактуре или обновленными, в соответствии с новыми условиями договора. Затем идут столбики, касающиеся стоимости: сначала сюда вписываются те значения, которые были в предыдущем счете-фактуре, затем отредактированные значения. После этого в строках «увеличение» или «уменьшение» вносится показатель разницы в форме конкретной цифры. В обобщающую строчку под названием «Всего» ставятся суммированные цифры по всем измененным позициям товаров или услуг.

В заключение документ подписывается ответственными сотрудниками (руководителем фирмы и бухгалтером).

Меню

На этом сайте Вы можете легко заполнить онлайн бланк Счет-фактуры и распечатать его.

Данный бланк предназначен для заполнения организацией, которая является плательщиком НДС. Счет-фактура выписывается организацией осуществляющей реализацию товаров или оказывающей услуги.

Данная форма утверждена постановлением Правительства Российской Федерации от 26 декабря 2011 г. № 1137, с изменениями от 01.07.2021 года.

- Скачать старую счет-фактуру в формате Excel, действовала до 01.07.2021

- Скачать старую версию счет-фактуры, действовала с 1.07.2017 по 1.10.2017

- Скачать образец заполнения счет-фактуры в формате Excel

- Новый счет-фактура – как правильно заполнить?

Счет-фактура нового образца

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами бланков счет-фактур.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

| Счет-фактура: | № от |

| Исправление: | № от |

| Счет-фактура на авансовый платеж: | |

| К платежно-расчетному документу: |

№ от |

| Документ об отгрузке: |

№ п/п |

| Идентификатор государственного контракта, договора (соглашения): | |

| Валюта: |

Название валюты код |

| Версия бланка: |

|

|

Информация о продавце:

|

|

| Тип организации: | |

| Название организации: | |

| Адрес продавца: | |

| ИНН: | |

| КПП: | |

| Руководитель: | |

| Главный (старший) бухгалтер: | |

| ФИО ИП: | |

| Адрес: | |

| ИНН: | |

| Реквизиты свидетельства ИП: | |

| ФИО самозанятого: | |

| Адрес: | |

| ИНН: |

| Грузоотправитель: |

продавец |

||||||||

|

|

Информация о покупателе:

|

|

| Название ООО или ФИО ИП: | |

| Адрес: | |

| ИНН: | |

| КПП: |

| Грузополучатель: |

покупатель |

||||||||

|

| Ставка НДС: |

добавить поля для формализованного ЭДО

|

Дополнительные поля для формализованного ЭДО в формате XML: Формализованное ЭДО находится в режиме разработки, по вопросам работы обращайтесь к нам на почту или нажав на кнопку «Нашли ошибку?» справа внизу |

|

| Обстоятельства формирования | |

| Подписант: | |

| Ваш оператор ЭДО: |

напишите нам если хотите добавить других операторов ЭДО |

| Оператор ЭДО контрагента: | |

Код для вставки формы Счет-фактуры на Ваш сайт

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

© Service-Online.SU 2013-2023

По всем вопросам обращайтесь на почту:

Политика в отношении обработки персональных данных

Согласие субъекта на обработку персональных данных

Согласие на получение информационной и рекламной рассылки

⇧

Последнее обновление: 10 августа 2021 г.

Счет-фактура – документ, который необходим покупателю-плательщику НДС для получения вычета по данному налогу. Счет-фактура в отличие от товарно-транспортной накладной или акта выполненных работ не подтверждает факт передачи товаров (имущественных прав) или оказания услуг и не является первичным документом (согласно ФЗ «О бухгалтерском учете», Налоговому Кодексу, письму Минфина РФ № 03-03-06/1/392от 25 июня 2007 года).

Счета-фактуры, выписанные и полученные предприятием или предпринимателем, учитываются в специальных журналах. Новая форма документа действует с 1 октября 2017 года (утверждена Постановлением Правительства РФ от 19 августа 2017 года № 981). Неплательщикам налога на надбавочную стоимость вменяется в обязанность выписывать счета-фактуры и вести их учет в книгах покупок и продаж и при осуществлении посреднической деятельности (включая деятельность экспедиторов и застройщиков).

Зачем нужен счет-фактура?

Главная функция счета-фактуры – подтверждение прав плательщика налога на надбавочную стоимость (НДС) на получение вычета по этому налогу. При передаче плательщику товаров и имущественных прав, оказании услуг, выполнении работ поставщик или исполнитель начисляет НДС с помощью выписки счета-фактуры. Покупатель регистрирует документ в своей книге продаж, тем самым подтверждая право на получение вычета по НДС.

БЛАНК НОВОГО СЧЕТА-ФАКТУРЫ 2021 ГОДА

С 1 июля 2021 года вводится новая форма счета-фактуры (СФ), предусматривающая указание реквизитов для партий импортных товаров, подпадающих под действие закона № 371-ФЗ от 09.11.2020 года. Заполнение СФ по новой форме обязательно для всех импортеров, независимо от используемой системы налогообложения.

Бланк СФ дополнен:

- строкой 5а — в нее вносим дату и номер отгрузочного документа, если их несколько, через запятую; номер соответствует порядковому номеру записи в строке счета-фактуры.

Появились новые графы (изменилось содержание):

| Изменения | было | стало |

|---|---|---|

| Гр.1 | Наименование товара | Порядковый номер записи (указывается в стр. 5а) |

| Гр. 1а | Код товара | Наименование |

| Гр.1 б | — | Код товара |

| Гр.11 | Регистрационный номер таможенной декларации | Для товаров, подлежащих прослеживаемости, указывается РНПТ |

| Заполняются только при поставке прослеживаемых товаров. Если их нет, то в электронной форме ставится прочерк, а на бумажном экземпляре их можно не выводить. | ||

| Гр. 12 | — | код по ОКЕИ |

| Гр. 12а | — | условное обозначение ед измерения |

| Гр. 13 | — | количество товаров в у.е. |

Соответствующие изменения отражены в бланке корректировки счета-фактуры:

Гр. 1 — порядковый номер записи;

Гр. 1а — наименование товара;

Гр. 1 б, 1 в — показатели изменения стоимости товаров;

Гр. 10, 10 а — код и наименование товара, по которому представлена корректировка;

Гр. 11 — указывается номер РНПТ для прослеживаемых товаров;

Гр. 13 — количество (уменьшение, увеличение) единиц.

Внимание! Письмом ФНС № ЕА-4-15/9208@ от 30 июня 2021 г. до налогоплательщиков довели следующую информацию. В течение года, до утверждения Положения о национальной системе прослеживаемости товаров, норму об ответственности за нарушение закона № ФЗ-371 не применяются. Право на вычет по НДС не зависит от наличия у налогоплательщика операций с прослеживаемыми товарами.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Образец заполнения счета-фактуры

Правильно заполнить счет-фактуру по новой форме 2021 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

Не заполняйте счета-фактуры и другие документы вручную – сервис КУБ позволяет делать это в автоматическом режиме с минимальными временными затратами и без риска допустить ошибку. Начните использовать сервис, просто зарегистрировавшись на сайте.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по

расчету НДС и Итого счета

Автоматическое формирование суммы прописью по

итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на

бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в

счет

Автоматическое прикрепление в счет скана печати

вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета,

смартфона

Не нужно распечатывать счет, ставить подпись,

печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Нужна помощь по выставлению счета или консультация?

Получите помощь экспертов бухгалтеров по выставлению счета

НАПИШИТЕ ЭКСПЕРТУ

![]() Загрузка…

Загрузка…

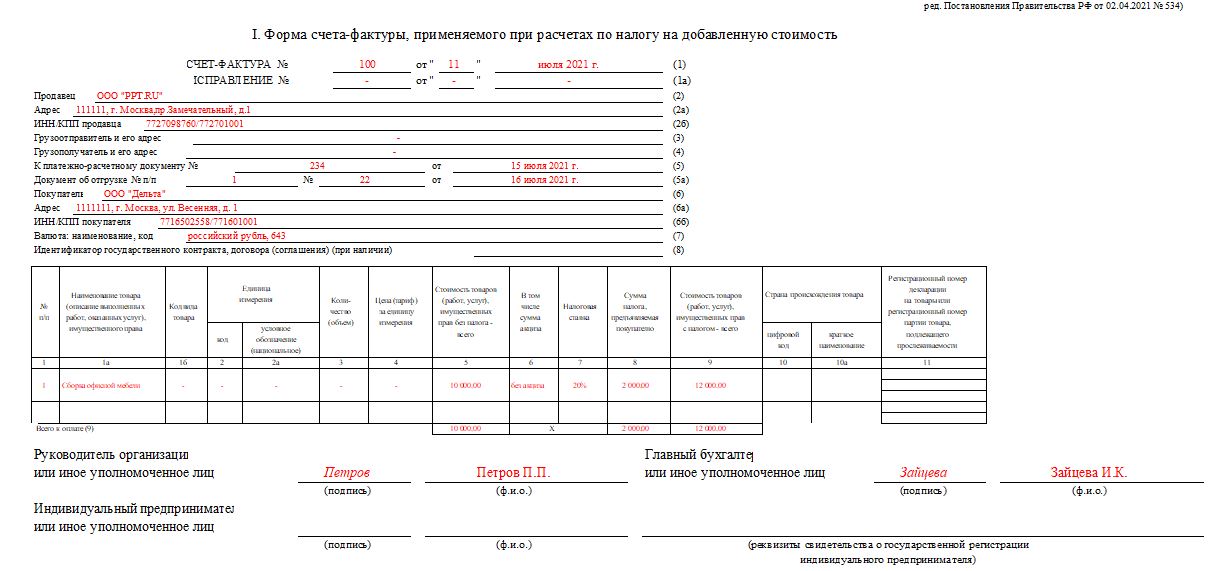

Счет-фактура — это обязательный документ для взаимодействия с контрагентами и бюджетом по налогу на добавленную стоимость (НДС). Форма изменилась с 01.07.2021.

Форма счета-фактуры изменилась с 01.07.2021

Постановлением правительства РФ от 02.04.2021 № 534 обновлены формы и правила заполнения счетов-фактур в 2021 году, в том числе корректировочных. Изменения внесли в постановление правительства № 1137 от 26.12.2011, которым утверждены действующие до этого формы счета-фактуры и корректировочного счета-фактуры.

Поправки потребовались в связи с тем, что Федеральный закон от 09.11.2020 N 371-ФЗ дополнил статью 169 НК РФ новыми нормами о выставлении счетов-фактур в электронной форме при реализации товаров, подлежащих прослеживаемости. В связи с этим чиновники решили добавить в число обязательных реквизитов счета-фактуры и корректировочного счета-фактуры новые:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественную единицу измерения товара, используемую в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Электронные счета-фактуры с 01.07.2021 стали обязательными для всех при реализации прослеживаемых товаров.

В форму счета-фактуры внесли новые поля для указания данных:

- о регистрационном номере декларации на товары или регистрационном номере партии товара, подлежащего прослеживаемости;

- коде количественной единицы измерения товара, используемой в целях осуществления прослеживаемости;

- количестве товара, подлежащего прослеживаемости, в количественной единице измерения товара;

- стоимости товара, подлежащего прослеживаемости, без налога, в рублях.

Новые формы счета-фактуры и корректировочного счета-фактуры применяются с 01.07.2021.

Что такое счет-фактура и что такое счет на оплату

Подробный ответ на вопрос, что такое счет-фактура, дан в статье 169 Налогового кодекса:

Это документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Понятие «счет» часто используют для определения документа оплаты, предъявляемого продавцом покупателю. Официально закрепленного определения «счет» в нормативных документах нет. Его выставляют как на уже отгруженную продукцию (выполненные работы, оказанные услуги), так и на авансирование (предоплату). Счет на оплату не является документом, на основании которого оформляется вычет по НДС. Счет на оплату является формой документа, определяемой организацией.

Форма счета-фактуры утверждена постановлением правительства № 1137 от 26.12.2011 в редакции от 02.04.2021, и расчеты с бюджетом по НДС возможны только по этой форме документа. Электронный счет-фактуру заполняем только по правилам, указанным в приказе Минфина России от 05.02.2021 № 14н.

В 2021 году физлицо вправе подписать счет-фактуру электронной подписью, но пока в этом случае к документам необходимо приложить доверенность. Начиная с 2022 года, физлицо сможет подписывать документы своим ключом от имени организации (после вступления в силу изменений в Федеральный закон от 06.04.2011 N 63-ФЗ).

Вот так выглядит бланк новой счет-фактуры 2021 в ворде для заполнения:

Оформляется счет-фактура в случаях, предусматривающих налогообложение (п. 3 ст. 168 НК РФ):

- при реализации товаров (работ, услуг);

- при получении предоплаты.

Правила заполнения счета-фактуры

Подробный порядок заполнения приведен в постановлении № 1137 и статье 169 НК РФ. Одним из обязательных реквизитов, который содержит заполненный счет-фактура, является порядковый номер (пп. 1 п. 5 ст. 169 НК РФ). Специальных правил нумерации не предусмотрено.

Счет-фактуру подписывает руководитель организации и главный бухгалтер или иные лица, уполномоченные на такие действия приказом или доверенностью от организации. От имени ИП счет-фактуру вправе подписаться иное лицо на основании доверенности предпринимателя с указанием реквизитов свидетельства о государственной регистрации ИП.

Счета-фактуры не составляют:

- лица, не являющиеся налогоплательщиками, освобожденные от исполнения обязанностей налогоплательщика (пп. 1 п. 3 ст. 169 НК РФ);

- по операциям, не подлежащим налогообложению (освобожденных от налогообложения) на основании статьи 149 НК РФ;

- организации, ИП, работающие в сфере розничной торговли, общественного питания, выполнения работ (оказания услуг) для населения за наличный расчет, при условии выдачи кассового чека или иных документов установленных форм (п. 7 ст. 168 НК РФ);

- организации и ИП, применяющие специальные налоговые режимы ЕСХН, УСН, ЕНВД, ПСН, с учетом некоторых исключений;

- в иных случаях.

Авансовый счет-фактура

По общему правилу, счет-фактура на аванс составляется в течение 5 рабочих дней со дня отгрузки материальных ценностей, выполнения работ (оказания услуг), передачи имущественных прав (п. 3 ст. 168 НК РФ). Но в случаях, если организация получила предоплату, она тоже обязана его составить. Авансовый счет-фактура выставляется по той же форме, что и обычный, отгрузочный.

Перечень реквизитов, подлежащих заполнению, закреплен в п. 5.1 ст. 169 НК РФ.

Нумеровать и авансовые, и отгрузочные счета-фактуры следует одинаково (письмо Минфина № 03-07-11/284 от 10.08.2012).

При наличии авансового счета-фактуры покупатель претендует на вычет по НДС. У продавца получение аванса формирует базу для НДС.

Рассмотрим пример заполнения счета-фактуры на аванс.

Пример 1. Организация 04.07.2021 получила предоплату в счет будущей поставки. Отгрузка произведена покупателю 31.05.2021.

Наиболее ранняя дата — дата поступления предоплаты, поэтому в мае организация составит два документа:

- № 1 от 04.07.2021 — авансовый счет-фактура;

- № 2 от 31.07.2021 — отгрузочный счет-фактура.

Эти документы организация-продавец должна отразить в книге продаж за июль 2021 г. Авансовый счет-фактура № 1 от 04.07.2021 регистрируется в книге покупок датой, когда произведена фактическая отгрузка, то есть 31.07.2021. В итоге за июль к уплате в бюджет получится только сумма НДС, отраженная в отгрузочном документе.

Пример 2. Отгрузка произведена 31.07.2021. Оплата поступила 10.08.2021.

Поскольку наиболее ранняя из дат — дата отгрузки, то составляется один, отгрузочный документ.

Корректировочный счет-фактура

В случаях изменения цены (тарифа) и (или) уточнения объема (количества) отгрузки оформляется корректировочный документ (п. 3 ст. 168, ст. 169, п. 10 ст. 172 НК РФ).

Наиболее распространенные причины составления корректировочного счета-фактуры:

- увеличение (уменьшение) стоимости отгрузки, например вследствие предоставления скидки покупателю или изменения условий сделки;

- возврат продавцу не принятых на учет покупателем товаров (письмо Минфина № 03-07-09/18053 от 01.04.2015);

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров (письмо Минфина № 03-07-09/66 от 13.07.2012);

- недостача или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре (письма Минфина № 03-07-09/48 от 12.05.2012, ФНС № ЕД-4-3/1406@ от 01.02.2013).

Корректировочные счета-фактуры составляются только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Если исходные документы содержат существенную ошибку, необходимо заполнение счета-фактуры на новом бланке полностью с исправлениями.

Существенными ошибками в составлении являются такие, которые препятствуют налогоплательщику получить вычет по НДС. Иначе говоря, когда документ не соответствует требованиям, установленным статьей 169 Налогового кодекса. К таким ошибкам относятся арифметические ошибки, ошибки в адресе и (или) наименовании покупателя или продавца и пр.

Немного об отдельных реквизитах

Если счет-фактура на выполненные работы пронумерован неправильно, это не является основанием для отказа в вычете сумм налога у контрагента, поскольку присвоенные не в хронологическом порядке номера не мешают «налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога» (абз. 2 п. 2 ст. 169 НК РФ).

Если бухгалтер обнаружил сбой в нумерации, то во избежание возможных претензий со стороны налоговых органов рекомендуется составить бухгалтерскую справку и указать причины нарушения хронологии в присвоении номеров. Эту справку следует приложить к книге продаж. И хотя ответственность за нарушение нумерации законодательством не установлена, эта справка напомнит, почему в этом месяце (квартале) присвоена такая нумерация.

Некоторые реквизиты содержат такие показатели, при заполнении которых необходимо применять соответствующие коды единиц измерения. К ним относятся:

- наименование валюты;

- единицы измерения отгруженных товаров, выполненных работ и оказанных услуг;

- страна происхождения.

Заполненный образец счет-фактуры с 01.07.2021