Авансовый отчет – это документ, который оформляется с целью учета средств, выданных сотрудникам для выполнения определенного служебного задания (поездки в командировку, закупки ГСМ для транспорта организации и т. д.). Его составление необходимо для подтверждения израсходованных подотчетными лицами сумм.

Отчет формируется вручную или с помощью программных средств, например, прикладного решения 1С. Документ предоставляется подотчетным лицом в бухгалтерию в течение 3 дней с момента израсходования средств или возвращения из командировки.

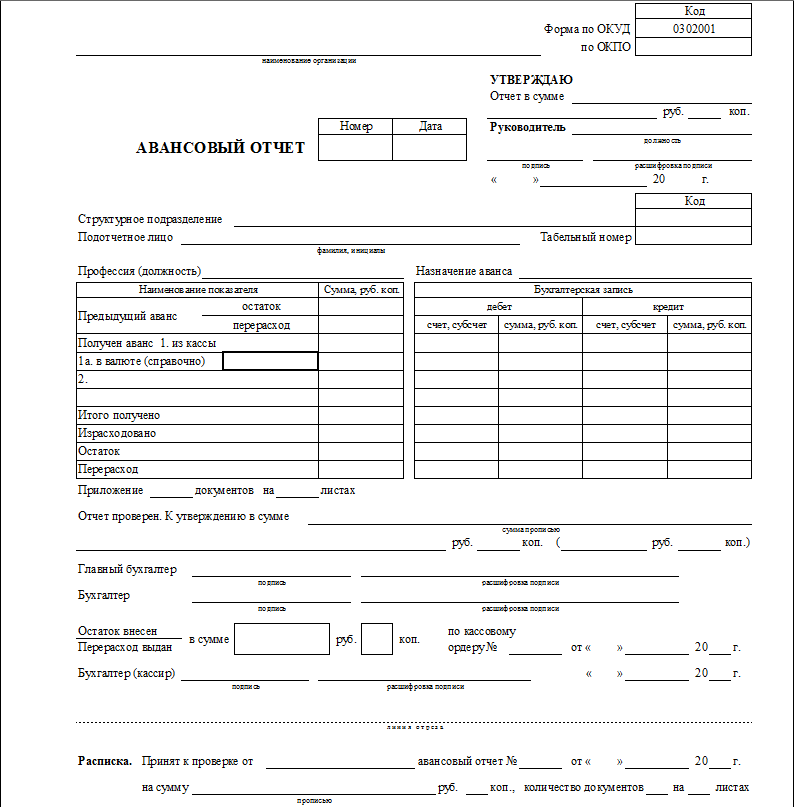

Бланк авансового отчета 2021 года

Предлагаем бесплатно скачать бланк авансового отчета, действующий в 2021 году.

Как заполнять авансовый отчет?

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

- Номер и дата составления отчета.

- Наименование организации, коды по ОКПО и ОКУД.

- Наименование структурного подразделения.

- ФИО и должность подотчетного лица.

- Сумма аванса.

- Назначение аванса.

- Информация об остатке/перерасходе аванса.

- Информация о приложениях, подтверждающих израсходованные средства (билеты, кассовые и товарные чеки, квитанции и т. д.).

- Подписи руководителя, главного бухгалтера, бухгалтера.

- Расписка подотчетного лица с подписью.

Хватит тратить время на заполнение шаблонов и бланков

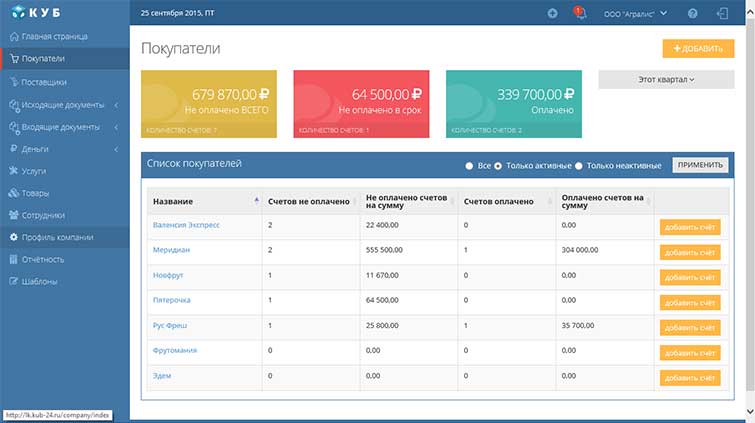

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Образец заполнения бланка авансового отчета

Правильно оформить авансовый отчет 2021 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

В каком случае применяется АО

Авансовый отчет заполняется подотчетным лицом с целью подтверждения целевого использования денежных средств. При этом денежные средства могут быть выданы как на командировку, так и под отчет на конкретные цели.

Заполнение АО предусмотрено Указанием Банка России N 3210-У от 11.03.2014 г., в котором говорится, что подотчетное лицо, написавшее заявление на наличные деньги (с указанием суммы и срока) и получившее их по расходно-кассовому ордеру, должно предоставить АО.

Как подтверждать расходы

Расход выданных под отчет средств подтверждается с помощью приложенных к АО чеков, накладных и других расчетных документов. Причем:

- в чеке должна указываться не товарная группа (Канцтовары, Хозтовары), а конкретный товар. Если указана товарная группа, подотчетное лицо должно расписать на оборотной стороне документа все, что было приобретено и по какой цене. Но ревизоры такие документы не любят.

- расходы должны быть осуществлены в рабочее время в рабочий день. Причины совершать расходы в другой период должны быть аргументированы.

Что, если не подтверждать

В случае отсутствия расчетных документов, подтверждающих расход подотчетных средств, потраченные средства не могут быть списаны на хозяйственные нужды предприятия с целью уменьшения прибыли, так как их правомерное использование не доказано. Деньги считаются доходом сотрудника и с них удерживается НДФЛ.

Хотите автоматизировать процесс составления авансовых отчетов и других документов и избежать ошибок при их заполнении? Воспользуйтесь сервисом КУБ.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по

расчету НДС и Итого счета

Автоматическое формирование суммы прописью по

итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на

бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в

счет

Автоматическое прикрепление в счет скана печати

вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета,

смартфона

Не нужно распечатывать счет, ставить подпись,

печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

![]() Загрузка…

Загрузка…

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

ФАЙЛЫ

Скачать пустой бланк авансового отчёта .xlsСкачать образец заполнения авансового отчёта .xls

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

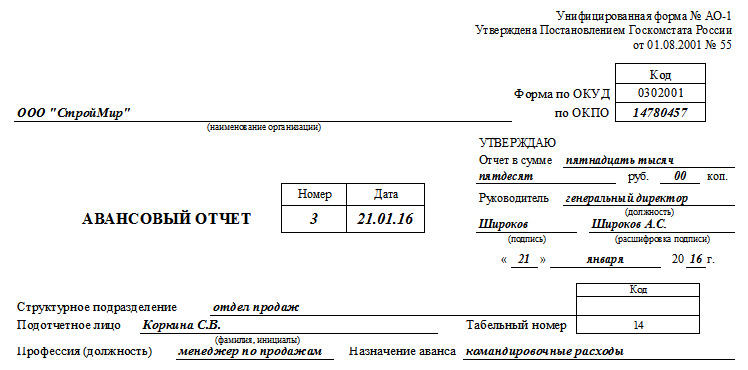

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

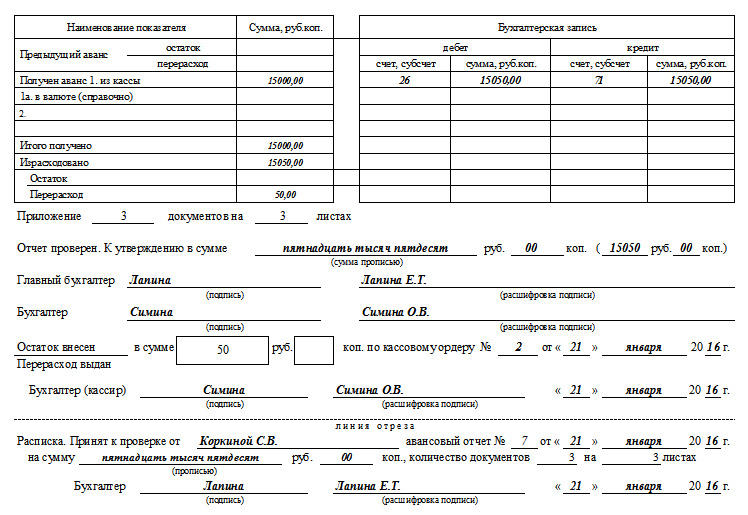

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

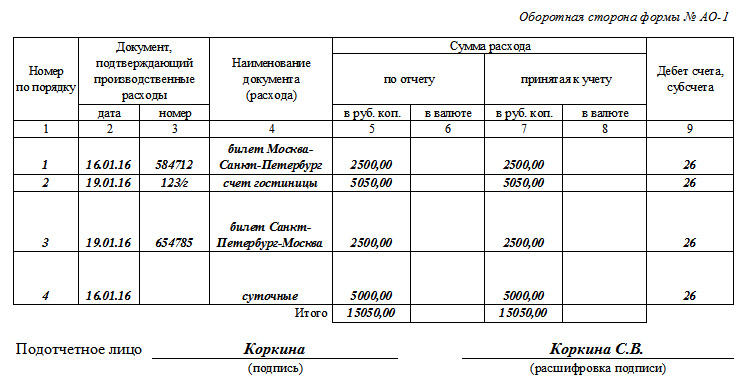

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Меню

На этом сайте Вы можете легко скачать, заполнить или выписать онлайн бланк Авансового отчета и распечатать его.

- Скачать Авансовый отчет в формате Word

- Скачать Авансовый отчет в формате Excel

- Скачать образец Авансового отчета в формате Excel

Авансовый отчет

Ниже Вы можете бесплатно заполнить Авансовый отчет и распечатать его, при этом программа сама высчитает сумму расходов рассчитает остаток или перерасход и заполнит все графы бланка.

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами бланков Авансовых отчетов.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Код для вставки формы Авансового отчета на Ваш сайт

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

© Service-Online.SU 2013-2023

По всем вопросам обращайтесь на почту:

Политика в отношении обработки персональных данных

Согласие субъекта на обработку персональных данных

Согласие на получение информационной и рекламной рассылки

⇧

Авансовый отчет — первичный документ, который составляется для отчета работника о расходовании денег на покупку товаров, услуг, работ. Заполним авансовый отчет вместе: рассмотрим всю цепочку операций, итогом которой будет правильное составление авансового отчета. Скачать бланк авансового отчета можно будет в конце этой статьи.

Организация должна разработать и утвердить локальные нормативные акты, регулирующие порядок оборота наличных денежных средств, в том числе их выдачу подотчетным лицам. Такими документами являются:

- положение о расчетах с подотчетными лицами, разработанное с учетом требований Указания Банка России от 11.03.2014 № 3210-У (далее — Порядок № 3210-У);

- список работников, имеющих право на получение подотчетных средств, утвержденный руководителем организации;

- приказы о служебных командировках;

- заявление работника на выдачу подотчетных сумм (с указанием счета для перечисления денег в безналичном порядке).

Таким образом, подотчетные суммы выдаются только в определенном порядке на основании приказа директора компании и/или заявления работника.

Выдача подотчетных сумм

Общий порядок выдачи денежных средств под отчет установлен п. 6.3 Порядка № 3210-У. Следовательно, организация может выдать подотчетные денежные средства следующими способами:

- наличными деньгами из кассы;

- безналичным переводом на банковскую карту (см. Письмо Минфина РФ от 25.08.2014 № 03-11-11/42288).

Выдавать наличные деньги можно работникам, с которыми заключен трудовой договор или договор гражданско-правового характера (см. Письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859).

Непосредственно перед выдачей денежных средств работнику бухгалтерии предприятия необходимо проверить наличие задолженности работника по раннее выданным авансам. Если такой информации нет (работник не отчитался по ранее выданным денежным средствам), он не имеет права получить другие подотчетные суммы (абз. 3 п. 6.3 Порядка № 3210-У).

Авансовый отчет

Форма авансового отчета 2022 года осталась без изменений. Не забудьте, что к авансовому отчету в обязательном порядке должны прилагаться оправдательные документы.

В законе № 402-ФЗ «О бухгалтерском учете» не содержится требований об обязательном применении унифицированных форм первичных учетных документов. Одновременно с этим каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, что определено п. 1 ст. 9 закона № 402-ФЗ. Организации имеют право выбора:

- самостоятельно разрабатывать формы отчетов;

- воспользоваться унифицированной формой № АО-1 (утв. Постановлением Госкомстата России от 01.08.2001 № 55).

Скачать бланк авансового отчета по форме № АО-1 в формате таблицы Excel бесплатно можно в конце статьи, а пример заполнения показан на рисунке ниже.

Все применяемые первичные документы должны быть утверждены в учетной политике (закон № 402-ФЗ, п. 4 ПБУ 1/2008 «Учетная политика организации»).

После получения денежных средств подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы денежные средства под отчет, или со дня выхода на работу, передать авансовый отчет с прилагаемыми оправдательными документами (п. 6.3 Указания № 3210-У) в бухгалтерию. Если авансовый отчет не составлен своевременно, то это нарушение кассовой дисциплины (ст. 15.1 КоАП РФ).

Порядок заполнения

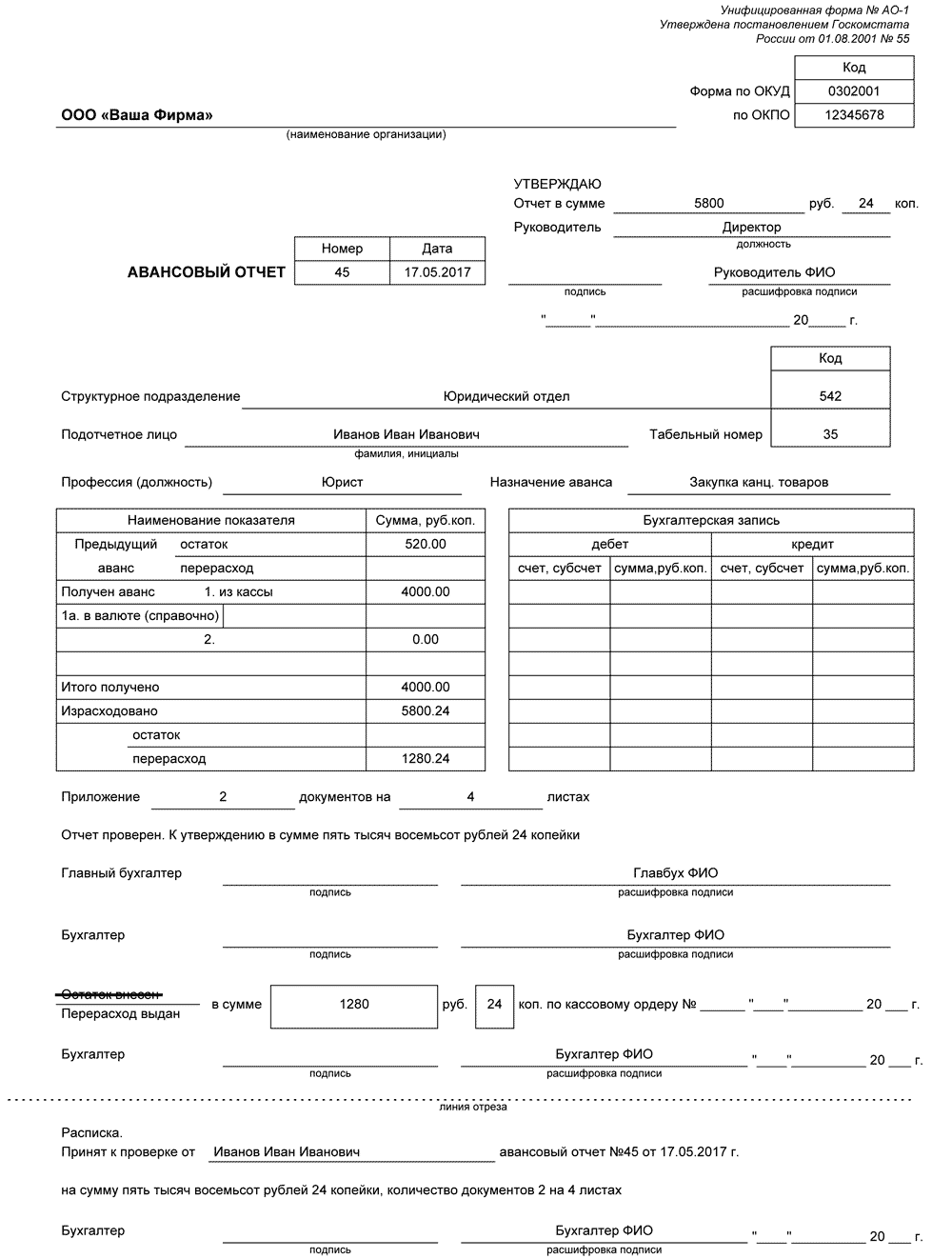

Рассмотрим, как заполнить авансовый отчет (образец заполнения 2022 г. смотрите ниже). Для примера подойдет унифицированная форма АО-1 «Авансовый отчет».

Подотчетное лицо вносит данные в следующие поля.

Заполнение лицевой стороны формы № АО-1:

- наименование организации, которая выдавала денежные средства под отчет;

- дата составления;

- структурное подразделение;

- данные подотчетного лица: Ф.И.О., должность, таб. номер;

- назначение аванса, например: командировочные расходы, хоз. нужды и др.;

- в нижней части следует указать количество приложенных оправдательных документов.

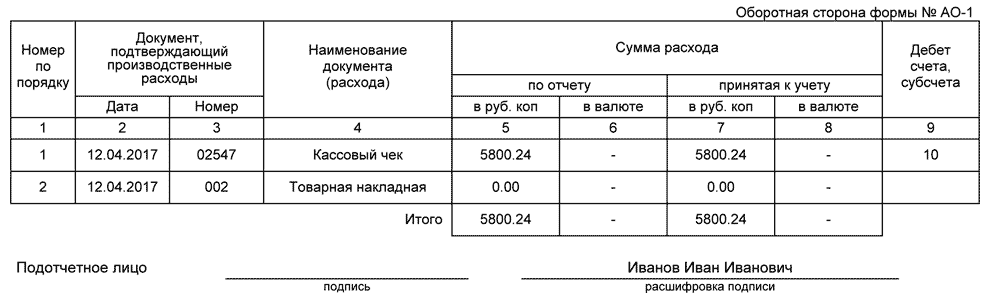

Заполнение оборотной стороны формы № АО-1:

- все реквизиты оправдательного документа(ов), подтверждающего произведенные расходы;

- сумма произведенных расходов отражается в столбце «Сумма расхода по отчету».

Работник финансовой или бухгалтерской службы проверяет поля, заполненные подотчетным лицом, и дополнительно заполняет следующие поля:

- номер;

- сведения о выданных денежных средствах с разбивкой по суммам: предыдущие авансы (остаток или перерасход); выданные из кассы по текущим расходам (справочно с указанием валют);

- «израсходовано» — следует указать утвержденную сумму;

- «остаток/перерасход» — рассчитывается сумма оставшихся денежных средств;

- «бухгалтерская запись» — должна содержать проводки, которые будут проведены по итогам утверждения отчета.

После проверки правильности заполнения документа, точности, а также целевого использования выданных средств бланк направляется на утверждение руководителю организации.

После утверждения авансового отчета на его оборотной стороне указываются суммы в столбце «Сумма расхода, принятая к учету» с указанием счетов бухгалтерского учета, на которые будут отнесены затраты подотчетного лица. Авансовый отчет, проводки по нему должны соответствовать записям, сделанным в регистрах бухгалтерского учета. Далее проводятся окончательные расчеты с подотчетным лицом.

Отрывную часть авансового отчета возвращают работнику. Этот корешок является доказательством предоставления отчетности по подотчетным средствам.

Образец заполнения АО-1

Оправдательные документы

Оправдательные документы можно условно разделить на две группы:

- финансовые — подтверждают факт оплаты денежных средств и расходование подотчетных сумм по назначению;

- товаросопроводительные — подтверждают факт получения материальных ценностей.

Все оправдательные документы должны содержать обязательные реквизиты: наименование контрагента, дата, содержание факта хозяйственной жизни, количество, стоимость, а также Ф.И.О., должность и подпись лица, составившего отчет.

Рассмотрим особенности заполнения различных видов оправдательных документов.

Кассовый чек и бланк строгой отчетности

Кассовым чеком или бланком строгой отчетности (далее — БСО) подтверждается фактическая оплата (то есть факт, что подотчетное лицо полученные деньги потратил). Бланки должны содержать обязательные реквизиты, предусмотренные ст. 4.7 54-ФЗ.

С учетом специфики деятельности или особенностей своего местонахождения контрагенты производят расчеты без применения ККТ (п. 2, 3, 5–7 ст. 2 закона № 54-ФЗ).

Обязательными реквизитами БСО являются:

- название;

- серия;

- нумерация БСО;

- дата оплаты и дата оформления БСО;

- наименование поставщика услуг с указанием ИНН и адреса;

- наименование и стоимость услуг;

- должность, личная подпись и Ф.И.О. сотрудника поставщика;

- печать (при наличии);

- выходные сведения типографии, изготовившая бланк.

БСО должны содержать сведения о типографии (название, адрес, ИНН); в специальной строке типографским способом должны быть нанесены серия и номер бланка.

Товарный чек и накладные

Товарный чек не имеет унифицированной формы. Соответственно, каждая организация вправе разрабатывать бланки самостоятельно. Это касается и накладных. Необходимо проверить в бланке только наличие обязательных реквизитов.

Следует отметить, что эти документы являются товаросопроводительными и не содержат подтверждения оплаты, соответственно, не уменьшают размер подотчетных сумм, за исключением случаев, когда приобретение ТМЦ осуществляется у плательщиков ЕНВД, не использующих ККТ. В этом случае подтверждением затрат будет являться товарный чек (см. Письмо Минфина России от 19.01.2010 № 03-03-06/4/2, от 11.11.2009 № 03-01-15/10-499, от 06.11.2009 № 03-01-15/10-492, от 01.09.2009 № 03-01-15/9-436).

Счета-фактуры и УПД

Счет-фактура является налоговым документом, предоставляющим в данном случае возможность принять НДС к вычету из бюджета. Обратим внимание, что счета-фактуры физическим лицам, приобретающим товары (работы, услуги) за наличный расчет, выдаются только при наличии доверенности на получение данной формы (п. 7 ст. 168 НК).

Универсальный передаточный документ является одновременно налоговым и товаросопроводительным документом. По УПД можно одновременно принять ТМЦ и учесть к вычету из бюджета НДС.

Счет-фактура и УПД не являются документами, подтверждающими оплату материальных ценностей, соответственно, не уменьшают размер подотчетных сумм.

В 2020 году введены новые формы счета-фактуры и УПД!

Оправдательные документы по отдельным операциям

Отдельного рассмотрения требует порядок документального оформления командировочных и представительских расходов. Ниже отметим ключевые моменты для этих групп затрат.

Командировочные расходы

После вступления в силу изменений, принятых Постановлением Правительства № 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление № 749), бланки командировочного удостоверения, служебного задания и отчета о выполненной в командировке работе не являются обязательными для заполнения. Организации вправе в локальном нормативном акте предусмотреть необходимость заполнения указанных форм.

Если организация примет решение не применять командировочные удостоверения, то для подтверждения суточных необходимо к авансовому отчету по командировке приложить бухгалтерскую справку произвольной формы. Форму справки следует утвердить в составе учетной политики.

Законодательство не ограничивает размер выплат в виде суточных работникам организации. Размер выплаты суточных следует утвердить приказом или указать в положении о командировочных расходах. Суточные освобождены от уплаты страховых взносов в размере, не превышающем 700 рублей за каждый день нахождения в командировке на территории РФ, и не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 2 ст. 422 НК). В том же размере суточные не включаются в доход работника при исчислении НДФЛ (п. 3 ст. 217 НК РФ).

Не следует забывать, что при командировках в местность, откуда работник имеет возможность ежедневно возвращаться домой, или направлении сотрудника в однодневную поездку, суточные не выплачиваются (п. 11 Постановления № 749).

Электронный билет

Авансовый отчет по командировке 2022 необходимо заполнить с учетом мнения Минфина, изложенного в письме № 03-03-06/1/35214 от 06.06.2017. В данном письме разъясняется, что если авиабилет приобретен в электронной форме, для целей налогообложения прибыли документальным подтверждением являются квитанция электронного билета и посадочный талон.

При этом посадочный талон должен подтверждать факт услуги воздушной перевозки подотчетному лицу. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт оказания подотчетному лицу услуги воздушной перевозки иным способом.

Учет сервисных услуг, оказываемых перевозчиками

Очень часто проездной билет повышенной комфортности включает стоимость сервисных услуг (набор питания, предметы первой необходимости и гигиены, включая постельные принадлежности, печатную продукцию и т. д.).

Минфин в письме № 03-03-РЗ/37488 от 16.06.2017 разъяснил, как учитывается стоимость дополнительных сервисных услуг.

Не облагается НДФЛ стоимость дополнительных услуг при проезде в вагонах повышенной комфортности (п. 3 ст. 217 НК).

Для целей налогообложения прибыли организаций стоимость дополнительных сервисных услуг учитывается полностью в составе прочих расходов (пп. 12 п. 1 ст. 264 НК).

А вот по НДС мнение обратное: если сумма дополнительных сборов и сервисных услуг сформирована с учетом стоимости услуг по предоставлению питания, сумма НДС вычету не подлежит (п. 7 ст. 171 НК РФ).

Представительские расходы

Ни один из действующих нормативных актов не содержит указаний на объем и порядок оформления представительских расходов. Исходя из этого, организация должна самостоятельно разработать и утвердить в учетной политике или специальном нормативном акте перечень оправдательных документов, которые подтверждают обоснованность и деловые цели представительских расходов, осуществляемых подотчетными лицами.

Для правильного отражения расходов по приему и обслуживанию российских и иностранных делегаций рекомендуем оформлять следующие документы (см. Письма Минфина № 03-03-06/4/26 от 22.03.2010 и № 03-03-06/1/807 от 13.11.2007):

- приказ о назначении комиссии для проверки правомерности списания представительских расходов;

- общая смета на прием делегации за подписью руководителя организации с указанием лица, ответственного за прием делегации и перечень расходов (детальный);

- документ, указывающий: цель прибытия делегации (например, приглашение), программу встречи, состав делегации с указанием должностей как с приглашенной стороны, так и со стороны организации;

- справка об израсходованных сувенирах или образцах готовой продукции с указанием что, кому и сколько вручено;

- расчет о проведенном буфетном обслуживании: с указанием вида продуктов, цены, количества и общей суммы, за подписью ответственного лица и лица, которое занималось сервировкой стола.

К отчетам должны быть приложены документы, подтверждающие приобретение продуктов, сувениров и других товарно-материальных ценностей.

К затратам на представительские расходы относят расходы в сумме, не превышающей 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Не признаются представительскими расходами следующие затраты:

- расходы на организацию развлечений;

- расходы, связанные с отдыхом.

Датой признания представительских расходов, оформленных через подотчетное лицо, является дата утверждения руководителем организации авансового отчета.

Хранение авансовых отчетов

Для целей налогового учета документы необходимо хранить 4 года (пп. 8 п. 1 ст. 23 НК РФ). Следует учесть, что если получен убыток, то документы, подтверждающие расходы, должны храниться 10 лет (п. 4 ст. 283 НК РФ).

Вам в помощь образцы, бланки для скачивания

Для информации:

- образец бланка авансового отчета;

- образец приказа о подотчетных лицах.

Здесь вы сможете бесплатно скачать бланки авансового отчета. Указанные бланки представлены в Word doc и rtf форматах, а так же PDF. Данная форма содержит сведения о расходовании подотчетных денежных средств.

Выберете нужный вам формат бланка счета на оплату и нажмите скачать:

- Авансовый отчет № АО-1 в Word формате скачать

- Авансовый отчет № АО-1 в Excel формате скачать

- Авансовый отчет № АО-1 в PDF формате скачать

Образец авансового отчета |

|

Образец оборотной стороны авансового отчета |

|