Счет-фактура 2023 скачать бланк бесплатно в excel

05.01.2023

Форма с 01.07.2021

Форма счета-фактуры, корректировочного счета-фактуры и журнала учета полученных и выставленных счетов-фактур утверждена Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (в редакции Постановлений Правительства РФ от 28.05.2013 № 446, от 24.10.2013 № 952, от 30.07.2014 № 735, от 29.11.2014 № 1279, от 25.05.2017 № 625, от 19.08.2017 № 981, от 01.02.2018 № 98, от 19.01.2019 № 15 и от 02.04.2021 № 534).

Начало действия последней редакции: 01.07.2021.

Скачать бланк: Счет-фактура форма в excel

Скачать бланк: Счет-фактура форма в excel

Скачать бланк: Корректировочный счет-фактура форма в excel Скачать бланк: Журнал учета полученных и выставленных счетов-фактур в excel

Об основных изменениях согласно Постановлению Правительства РФ от 02.04.2021 № 534:

Федеральный закон от 09.11.2020 № 371-ФЗ дополнил статью 169 НК РФ новыми положениями, предусматривающими выставление счетов-фактур в электронной форме при реализации товаров, подлежащих прослеживаемости.

В связи с этим:

• В состав реквизитов счета-фактуры и корректировочного счета-фактуры внесены новые реквизиты:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

• В связи с этим новое постановление предусматривает внесение в формы счета-фактуры и корректировочного счета-фактуры новых граф: - регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости (графа 11);

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и условное обозначение – графы 12 и 12а);

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (графа 13).

• Одновременно в формы журнала учета полученных и выставленных счетов фактур, книги покупок, книги продаж также вводятся новые графы: - регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости;

- код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара;

- стоимость товара, подлежащего прослеживаемости, без налога в рублях.

Новости

Новое от 07.10.2021: Минфин РФ в письме от 09.09.2021 № 03-07-09/73123 уточнил, как нужно заполнять строку 1б корректировочного счета-фактуры при неоднократном изменении стоимости отгруженных товаров (работ, услуг).

Новое от 07.10.2021: Минфин РФ в письме от 30.08.2021 № 03-07-14/69863 разъяснил, вправе ли ИП, применяющий ПСН, выставлять счета-фактуры с выделением НДС.

Новое от 18.09.2021: ФНС в письме от 23.08.2021 № 3-1-11/0116@ сообщила, что формирование счета-фактуры, в котором шапка расположена в 2 колонки, не противоречит требованиям законодательства о налогах и сборах..

Новое от 18.09.2021: ФНС в письме от 23.08.2021 № 3-1-11/0115@ уточнила, нужно ли формировать графы 12 — 13 в счетах-фактурах (УПД со статусом «1») на товары, не подлежащие прослеживаемости.

Новое от 18.09.2021: ФНС в письме от 24.08.2021 № 3-1-11/0122@ разъяснила, как заполнить строку 5а счета-фактуры при реализации товаров (работ, услуг) физическим лицам.

Новое от 28.08.2021: ФНС в письме от 17.08.2021 № СД-4-3/11571@ предупредила налогоплательщиков, что единый корректировочный счет-фактуру за III квартал необходимо составлять уже по новым правилам.

Новое от 28.08.2021: ФНС в письме от 11.08.2021 № ЗГ-3-3/5573@ уточнила, как заполнять строку 5а в счете-фактуре, выставляемом индивидуальным предпринимателем на сумму комиссионного вознаграждения.

Новое от 28.08.2021: Минфин в письме от 11.08.2021 № 27-01-22/64473 разъяснил, как должна действовать организация, если в счете-фактуре, полученном от поставщика после 1 июля 2021 года, отсутствует регистрационный номер партии прослеживаемого товара (РНПТ).

Об основных изменениях согласно Постановлению Правительства РФ от 19.01.2019 № 15:

- Формы счета-фактуры и книги покупок (+доп.лист) не изменились.

- Обновлены формы книги продаж и дополнительного листа книги продаж: Новые графы 14а и 17а предназначены для НДС со ставкой 18%. Прежние графы 14 и 17 теперь предназначены для действующей ставки НДС — 20%.

- В Порядке заполнения книги продаж отменено правило, обязывающее покупателя выставлять продавцу счет-фактуру в случае возврата товаров (даже принятых на учет). Все возвраты теперь оформляются через выставление продавцом корректировочного счета-фактуры.

- Внесены поправки в правила ведения журнала учета полученных и выставленных счетов-фактур. Это связано с повышением ставки НДС до 20% с 1 января 2019 года.

Об основных изменениях согласно Постановлению Правительства РФ от 01.02.2018 № 98:

Книга покупок (изменения только в порядке заполнения):

- В графе 3 «Номер и дата счета-фактуры продавца» указываются порядковый номер и дата составления документа (чека) для компенсации суммы НДС иностранному покупателю.

- В графе 7 «Номер и дата документа, подтверждающего уплату налога» указываются порядковый номер и дата кассового чека, выданного организацией розничной торговли иностранцу для компенсации НДС. При одновременном отражении нескольких кассовых чеков в этой графе они указываются через разделительный знак «;».

- В графу 13 «Регистрационный номер таможенной декларации» вносятся сведения об отметке таможенного органа, подтверждающей вывоз товаров иностранным гражданином за пределы ЕАЭС.

- В графе 15 указывается стоимость реализованных товаров с учетом НДС, указанная в чеке для компенсации налога.

- В графу 16 вносится сумма НДС, рассчитанная организацией розничной торговли, для компенсации налога.

- Также внесены изменения в порядок заполнения граф дополнительных листов книг покупок и продаж.

Книга продаж (изменения только в порядке заполнения): - В графе 11 указывается порядковый номер и дата составления документа (чека), выданного для компенсации суммы НДС иностранному покупателю .

- В графу 13б вносится стоимость реализованных товаров с учетом НДС, указанная в чеке для компенсации налога.

Об основных изменениях согласно Постановлению Правительства РФ от 19.08.2017 № 981:

Счет-фактура:

- Новая графа 1а: «Код вида товара».

- Графа 11 счета-фактуры будет называться «Регистрационный номер таможенной декларации»

- В поле подписей «Индивидуальный предприниматель или иное уполномоченное лицо» вместо «Индивидуальный предприниматель».

Корректировочный счет-фактура: - Новая графа 1б: «Код вида товара». В этой графе надо будет ставить код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД) ЕАЭС. Показатель указывается в отношении товаров, вывезенных за пределы территории России в страны Евразийского экономического союза. При отсутствии показателя ставится прочерк.

Изменения в порядках заполнения: - Также вносятся поправки в порядок заполнения счетов-фактур экспедиторами, комиссионерами и застройщиками, а также дополнения в правила хранения счетов-фактур и иных документов по НДС.

- Порядок заполнения корректировочного счета-фактуры будет предусматривать, что налогоплательщик вправе указывать в дополнительных строках и графах дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы корректировочного счета-фактуры.

Скачать Постановление Правительства России от 19.08.2017 № 981 (pdf)

Об основных изменениях согласно Постановлению Правительства РФ от 25.05.2017 № 625:

«О внесении изменений в приложения № 1 и 2 к постановлению Правительства РФ от 26.12.2011 № 1137».

С 01.07.2017 форма счета-фактуры дополнена строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

Корректировочный счет-фактура пополнится строкой 5 с таким же наименованием.

В данной строке указывается идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

Изменения связаны с подписанием Федерального закона от 03.04.2017 № 56-ФЗ. В нем был дополнен перечень сведений, которые должны быть указаны в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав.

Выдержка из постановления от 25.05.2017 № 625:

- В приложении N 1 к указанному постановлению:

а) раздел I после строки, касающейся валюты, дополнить строкой следующего содержания:

«Идентификатор государственного контракта, договора (соглашения)

_________________________________________________________ (8)»;

б) пункт 1 раздела II дополнить подпунктом «н» следующего содержания:

«н) в строке 8 — идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал (при наличии).». - В приложении N 2 к указанному постановлению:

а) раздел I после строки, касающейся валюты, дополнить строкой следующего содержания:

«Идентификатор государственного контракта, договора

(соглашения) __________________________________ (5)»;

б) пункт 1 раздела II дополнить подпунктом «л» следующего содержания:

«л) в строке 5 — идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал (при наличии).»

Скачать Постановление Правительства России от 25.05.2017 № 625 (pdf)

Универсальный передаточный и корректировочный документ

В письме ФНС России от 21.10.2013 № ММВ-20-3/96@ приведена рекомендуемая Форма универсального передаточного документа, а также Порядок ее заполнения и Перечень операций, для оформления которых может быть использована данная форма.

В письме ФНС России от 17.10.2014 № ММВ-20-15/86@ приведена рекомендуемая Форма универсального корректировочного документа, а также Порядок ее заполнения и Перечень случаев, для оформления которых может быть использована данная форма.

Скачать рекомендуемые формы УПД и УКД на этой странице.

С 01.07.2021 организации и ИП обязаны заполнять счет-фактуру по новому бланку, утвержденному Постановлением Правительства России № 534 от 02.04.2021.

В статье предлагаем скачать обновленный бланк и образец заполнения документа, а также приводим сводные данные обо всех изменениях, которые вводятся в отношении оформления счетов-фактур с 01 июля 2021 года.

Содержание

- Новая форма счета-фактура с 01.07.2021

- Перечень изменений в оформлении с 1 июля 2021

- Когда и как заполняется

- Скачать бланк и образец заполнения

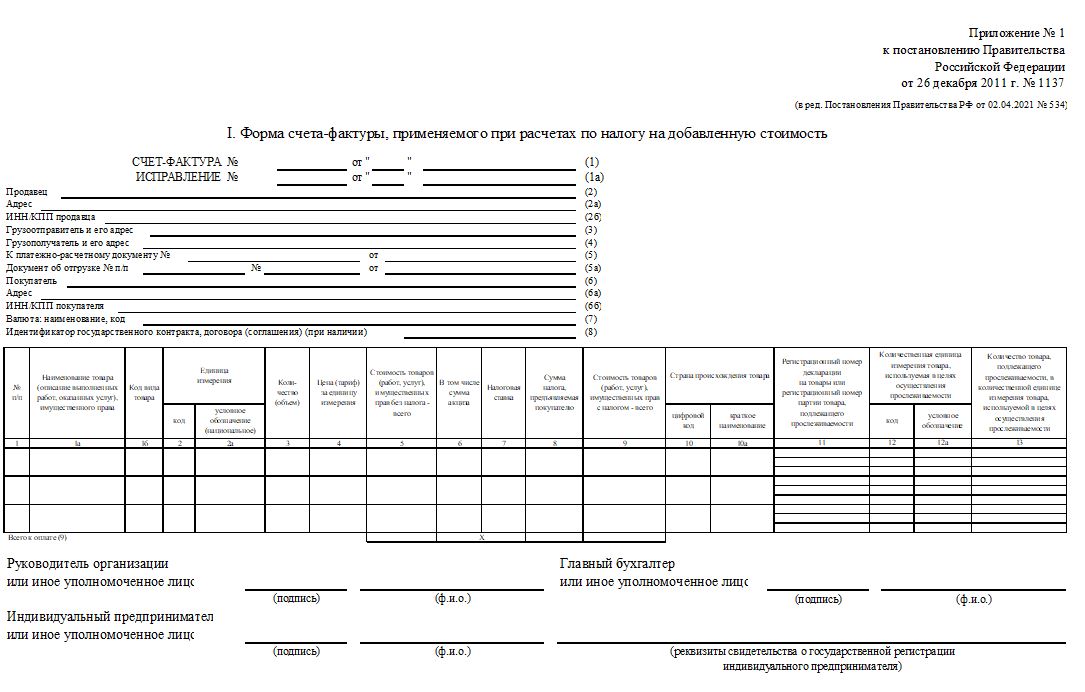

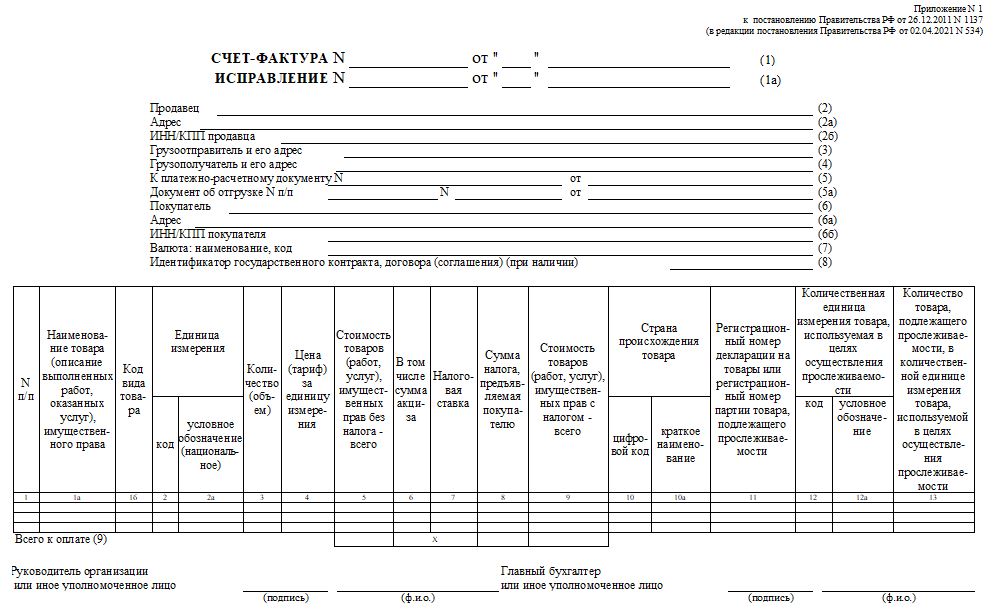

Новая форма счета-фактура с 01.07.2021

С 1 июля 2021 года начинают действовать новые правила оформления счета-фактуры (сокращенно – СФ). Обновленные формы этого документа будут применять не только юридические лица, но и индивидуальные предприниматели.

Постановление Правительства России № 1137 от 26.12.2011 (далее – Постановление № 1137), определяющее бланк документов, используемых при расчетах по НДС, и порядок их составления, претерпело изменения, внесенные Постановлением Правительства России № 534 от 02.04.2021 (далее – Постановление № 534). Указанные поправки вступают в силу с 01.07.2021. В том числе изменилась формы счета-фактуры.

Скачать новый бланк счета-фактуры с 01.07.2021 в excel.

Основанием для внесения изменений в новый бланк счета-фактуры и целого ряда других документов, связанных с расчетами по НДС (налогу на добавленную стоимость), является внедрение так называемой системы прослеживаемости, вводимой на постоянной основе в соответствии с законом № 371-ФЗ от 09 ноября 2020 года.

Посредством закона № 371-ФЗ были внесены изменения в соответствующие положения Налогового кодекса РФ и федеральный закон о налоговых органах РФ.

Назначение указанной системы прослеживаемости – непрерывный контроль над потоками импортных товаров, осуществляемый от момента ввоза данных товаров на территорию России до момента их продажи конечным потребителям. Соответственно, счета-фактуры и другие документы, которые согласно Постановлению № 1137 используются в расчетах по НДС, должны применяться как инструменты контроля прослеживаемых товаров, что обеспечивается изменениями, предусмотренными Постановлением № 534 и вступающими в силу с июля 2021.

Система прослеживаемости распространяется пока только лишь на ограниченный перечень товаров (более точный список товаров ещё предстоит утвердить Правительству РФ). Сейчас в этом перечне имеются целый ряд позиций, относящихся к бытовой технике, транспортным средствам специального назначения (например, погрузчики, экскаваторы), электронике, предметам мебели. Кроме того, в предварительном списке прослеживаемых товаров указаны срезанные цветы и детские коляски.

Определенный реквизит новой формы счета-фактуры – регистрационный номер партии товара (сокращенно – РНПТ) – будет применяться налоговой службой для отслеживания оборота оговоренной продукции в пределах РФ.

При этом РНПТ формируется из двух реквизитов таможенной декларации – номера этой декларации и порядкового номера, присвоенного отслеживаемому товару в данной декларации.

Электронный оборот счетов-фактур, который вводится с 01.07.2021 для реализации отслеживаемых товаров (с учетом установленных исключений), будет способствовать мониторингу, осуществляемому органами ФНС согласно закону № 371-ФЗ от 09.11.2020.

С 01.07.2021 меняется также форма книги покупок и книги продаж.

Если организация или ИП используют УПД (универсальный передаточный документ), то заполнять его нужно с учетом новых правил — подробности здесь.

Перечень изменений в оформлении с 1 июля 2021

Изменения условно подразделяются на 2 группы:

- Поправки, касающиеся всех налогоплательщиков, составляющих счета-фактуры в процессе своей деятельности.

- Изменения, затрагивающие только тех налогоплательщиков, которые осуществляют продажу прослеживаемых товаров.

Изменения в новом бланке для всех лиц:

- Появилась строка 5а, предназначенной для отображения номера и даты соответствующего отгрузочного документа (например, накладной). Если в С/Ф фиксируются сведения о нескольких отгрузках одновременно, номера/даты соответствующих отгрузочных документов (накладных) перечисляются через точку с запятой в данной строке.

- Расширилась графа 1, относящаяся к табличной части новой формы. В данной графе будет отображаться порядковый номер вносимой записи товаров. При этом в графе 1а фиксируются товарные наименования, а в графе 1б – специальные коды, которые присваиваются данным товарам.

- Изменилось название графы 11. В ней отражается РНПТ. Если ввозимая продукция не является прослеживаемой, в указанной графе отражают регистрационный номер соответствующей декларации на товары.

Изменения в новой формы для лиц, осуществляющих продажу прослеживаемых товаров:

- В графе 11, изменившей свое наименование, следует отражать соответствующий РНПТ для партии прослеживаемых товаров.

- Появилась графа 12. Она используется для отражения кода единицы измерения прослеживаемого товара.

- Появилась графа 12а. Она применяется для указания соответствующего условного обозначения, присвоенного единице измерения конкретного товара по системе ОКЕИ.

- Появилась графа 13. Она предназначена для отражения количества товара, исчисляемого в надлежащей единице изменения, применяемой для целей прослеживаемости.

Кроме того, в новой форме для вышеперечисленных граф 11-13 к одной строке можно формировать определенное количество подстрок. Такая опция пригодится, если товары, которые прослеживаются, имеют одинаковые название/цену/единицу измерения, но различающиеся РНПТ.

Когда и как заполняется

Счета-фактуры формируются, если продаются товары (услуги), относящиеся к объектам налогообложения НДС. Соответствующие правила четко регламентируются п. 3 ст. 169 Налогового кодекса РФ, а некоторые исключения оговорены содержанием ст. 149 НК РФ. С 1 июля 2021 года СФ обязательно оформляются при продаже прослеживаемых товаров.

Законом № 371-ФЗ от 09.11.2020 оговорено, что продавцы прослеживаемых товаров составляют необходимые с/ф только в электронном виде. Бумажный носитель разрешено использовать, если прослеживаемая продукция продается обычному гражданину или самозанятому (плательщику НПД), реализуется в порядке реэкспорта, а также в тех случаях, когда данная продукция вывозится из России в прочие страны, участвующие в ЕАЭС.

Таким образом, новая форма будет включать с 01.07.2021 такие строки:

- 1 – идентифицирующие реквизиты с/ф (его номер/дата).

- 2/2а/2б – сведения о продавце (наименование, адрес, реквизиты).

- 3/4 – информация об отправителе/получателе груза.

- 5/5а – реквизиты платежного/отгрузочного документа.

- 6/6а/6б – информация о покупателе (название юрлица, адрес, его ИНН/КПП).

- 7 – обозначение/код используемой валюты.

- 8 – информация о госконтракте (если заключался).

Табличная часть новой формы содержит такие сведения:

- Номер записи / название / код проданного товара.

- Сведения о единице измерения.

- Количество/цена проданного товара.

- Стоимость.

- Наличие/сумма акциза.

- Ставка/сумма НДС.

- Стоимость, включающая НДС.

- Данные страны-изготовителя.

- РНПТ.

- Единица измерения (если прослеживаемая продукция).

- Количество продукции (если она прослеживаемая).

Графы 12/12а/13 подлежат заполнению лишь только в тех случаях, когда реализованный товар относится к категории прослеживаемых.

Скачать бланк и образец заполнения

Скачать новый бланк счета-фактуры с 01.07.2021.

Скачать образец заполнения новой формы с 1 июля 2021.

Счет-фактура — это обязательный документ для взаимодействия с контрагентами и бюджетом по налогу на добавленную стоимость (НДС). Форма изменилась с 01.07.2021.

Форма счета-фактуры изменилась с 01.07.2021

Постановлением правительства РФ от 02.04.2021 № 534 обновлены формы и правила заполнения счетов-фактур в 2021 году, в том числе корректировочных. Изменения внесли в постановление правительства № 1137 от 26.12.2011, которым утверждены действующие до этого формы счета-фактуры и корректировочного счета-фактуры.

Поправки потребовались в связи с тем, что Федеральный закон от 09.11.2020 N 371-ФЗ дополнил статью 169 НК РФ новыми нормами о выставлении счетов-фактур в электронной форме при реализации товаров, подлежащих прослеживаемости. В связи с этим чиновники решили добавить в число обязательных реквизитов счета-фактуры и корректировочного счета-фактуры новые:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественную единицу измерения товара, используемую в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Электронные счета-фактуры с 01.07.2021 стали обязательными для всех при реализации прослеживаемых товаров.

В форму счета-фактуры внесли новые поля для указания данных:

- о регистрационном номере декларации на товары или регистрационном номере партии товара, подлежащего прослеживаемости;

- коде количественной единицы измерения товара, используемой в целях осуществления прослеживаемости;

- количестве товара, подлежащего прослеживаемости, в количественной единице измерения товара;

- стоимости товара, подлежащего прослеживаемости, без налога, в рублях.

Новые формы счета-фактуры и корректировочного счета-фактуры применяются с 01.07.2021.

Что такое счет-фактура и что такое счет на оплату

Подробный ответ на вопрос, что такое счет-фактура, дан в статье 169 Налогового кодекса:

Это документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Понятие «счет» часто используют для определения документа оплаты, предъявляемого продавцом покупателю. Официально закрепленного определения «счет» в нормативных документах нет. Его выставляют как на уже отгруженную продукцию (выполненные работы, оказанные услуги), так и на авансирование (предоплату). Счет на оплату не является документом, на основании которого оформляется вычет по НДС. Счет на оплату является формой документа, определяемой организацией.

Форма счета-фактуры утверждена постановлением правительства № 1137 от 26.12.2011 в редакции от 02.04.2021, и расчеты с бюджетом по НДС возможны только по этой форме документа. Электронный счет-фактуру заполняем только по правилам, указанным в приказе Минфина России от 05.02.2021 № 14н.

В 2021 году физлицо вправе подписать счет-фактуру электронной подписью, но пока в этом случае к документам необходимо приложить доверенность. Начиная с 2022 года, физлицо сможет подписывать документы своим ключом от имени организации (после вступления в силу изменений в Федеральный закон от 06.04.2011 N 63-ФЗ).

Вот так выглядит бланк новой счет-фактуры 2021 в ворде для заполнения:

Оформляется счет-фактура в случаях, предусматривающих налогообложение (п. 3 ст. 168 НК РФ):

- при реализации товаров (работ, услуг);

- при получении предоплаты.

Правила заполнения счета-фактуры

Подробный порядок заполнения приведен в постановлении № 1137 и статье 169 НК РФ. Одним из обязательных реквизитов, который содержит заполненный счет-фактура, является порядковый номер (пп. 1 п. 5 ст. 169 НК РФ). Специальных правил нумерации не предусмотрено.

Счет-фактуру подписывает руководитель организации и главный бухгалтер или иные лица, уполномоченные на такие действия приказом или доверенностью от организации. От имени ИП счет-фактуру вправе подписаться иное лицо на основании доверенности предпринимателя с указанием реквизитов свидетельства о государственной регистрации ИП.

Счета-фактуры не составляют:

- лица, не являющиеся налогоплательщиками, освобожденные от исполнения обязанностей налогоплательщика (пп. 1 п. 3 ст. 169 НК РФ);

- по операциям, не подлежащим налогообложению (освобожденных от налогообложения) на основании статьи 149 НК РФ;

- организации, ИП, работающие в сфере розничной торговли, общественного питания, выполнения работ (оказания услуг) для населения за наличный расчет, при условии выдачи кассового чека или иных документов установленных форм (п. 7 ст. 168 НК РФ);

- организации и ИП, применяющие специальные налоговые режимы ЕСХН, УСН, ЕНВД, ПСН, с учетом некоторых исключений;

- в иных случаях.

Авансовый счет-фактура

По общему правилу, счет-фактура на аванс составляется в течение 5 рабочих дней со дня отгрузки материальных ценностей, выполнения работ (оказания услуг), передачи имущественных прав (п. 3 ст. 168 НК РФ). Но в случаях, если организация получила предоплату, она тоже обязана его составить. Авансовый счет-фактура выставляется по той же форме, что и обычный, отгрузочный.

Перечень реквизитов, подлежащих заполнению, закреплен в п. 5.1 ст. 169 НК РФ.

Нумеровать и авансовые, и отгрузочные счета-фактуры следует одинаково (письмо Минфина № 03-07-11/284 от 10.08.2012).

При наличии авансового счета-фактуры покупатель претендует на вычет по НДС. У продавца получение аванса формирует базу для НДС.

Рассмотрим пример заполнения счета-фактуры на аванс.

Пример 1. Организация 04.07.2021 получила предоплату в счет будущей поставки. Отгрузка произведена покупателю 31.05.2021.

Наиболее ранняя дата — дата поступления предоплаты, поэтому в мае организация составит два документа:

- № 1 от 04.07.2021 — авансовый счет-фактура;

- № 2 от 31.07.2021 — отгрузочный счет-фактура.

Эти документы организация-продавец должна отразить в книге продаж за июль 2021 г. Авансовый счет-фактура № 1 от 04.07.2021 регистрируется в книге покупок датой, когда произведена фактическая отгрузка, то есть 31.07.2021. В итоге за июль к уплате в бюджет получится только сумма НДС, отраженная в отгрузочном документе.

Пример 2. Отгрузка произведена 31.07.2021. Оплата поступила 10.08.2021.

Поскольку наиболее ранняя из дат — дата отгрузки, то составляется один, отгрузочный документ.

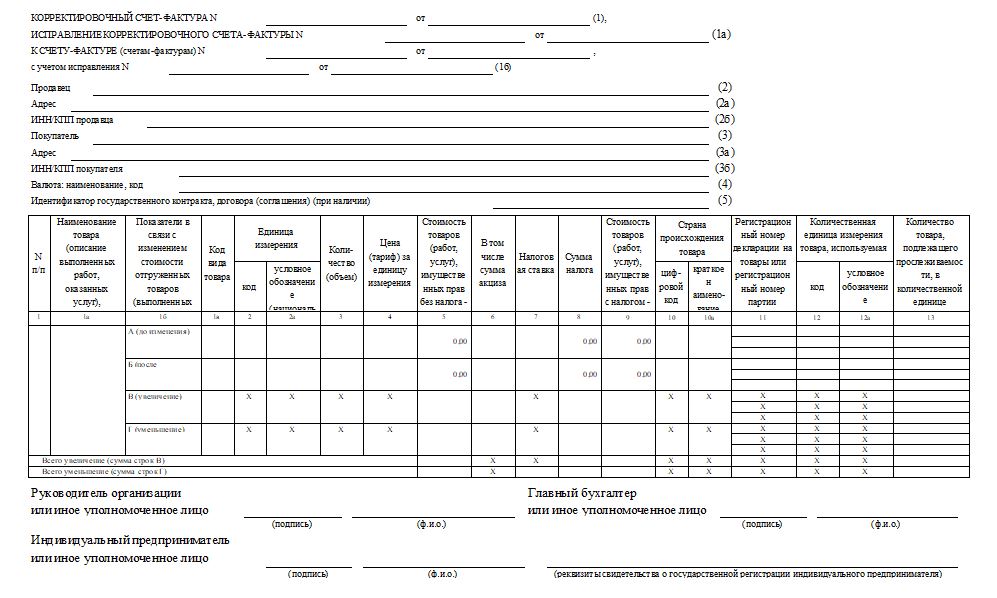

Корректировочный счет-фактура

В случаях изменения цены (тарифа) и (или) уточнения объема (количества) отгрузки оформляется корректировочный документ (п. 3 ст. 168, ст. 169, п. 10 ст. 172 НК РФ).

Наиболее распространенные причины составления корректировочного счета-фактуры:

- увеличение (уменьшение) стоимости отгрузки, например вследствие предоставления скидки покупателю или изменения условий сделки;

- возврат продавцу не принятых на учет покупателем товаров (письмо Минфина № 03-07-09/18053 от 01.04.2015);

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров (письмо Минфина № 03-07-09/66 от 13.07.2012);

- недостача или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре (письма Минфина № 03-07-09/48 от 12.05.2012, ФНС № ЕД-4-3/1406@ от 01.02.2013).

Корректировочные счета-фактуры составляются только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Если исходные документы содержат существенную ошибку, необходимо заполнение счета-фактуры на новом бланке полностью с исправлениями.

Существенными ошибками в составлении являются такие, которые препятствуют налогоплательщику получить вычет по НДС. Иначе говоря, когда документ не соответствует требованиям, установленным статьей 169 Налогового кодекса. К таким ошибкам относятся арифметические ошибки, ошибки в адресе и (или) наименовании покупателя или продавца и пр.

Немного об отдельных реквизитах

Если счет-фактура на выполненные работы пронумерован неправильно, это не является основанием для отказа в вычете сумм налога у контрагента, поскольку присвоенные не в хронологическом порядке номера не мешают «налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога» (абз. 2 п. 2 ст. 169 НК РФ).

Если бухгалтер обнаружил сбой в нумерации, то во избежание возможных претензий со стороны налоговых органов рекомендуется составить бухгалтерскую справку и указать причины нарушения хронологии в присвоении номеров. Эту справку следует приложить к книге продаж. И хотя ответственность за нарушение нумерации законодательством не установлена, эта справка напомнит, почему в этом месяце (квартале) присвоена такая нумерация.

Некоторые реквизиты содержат такие показатели, при заполнении которых необходимо применять соответствующие коды единиц измерения. К ним относятся:

- наименование валюты;

- единицы измерения отгруженных товаров, выполненных работ и оказанных услуг;

- страна происхождения.

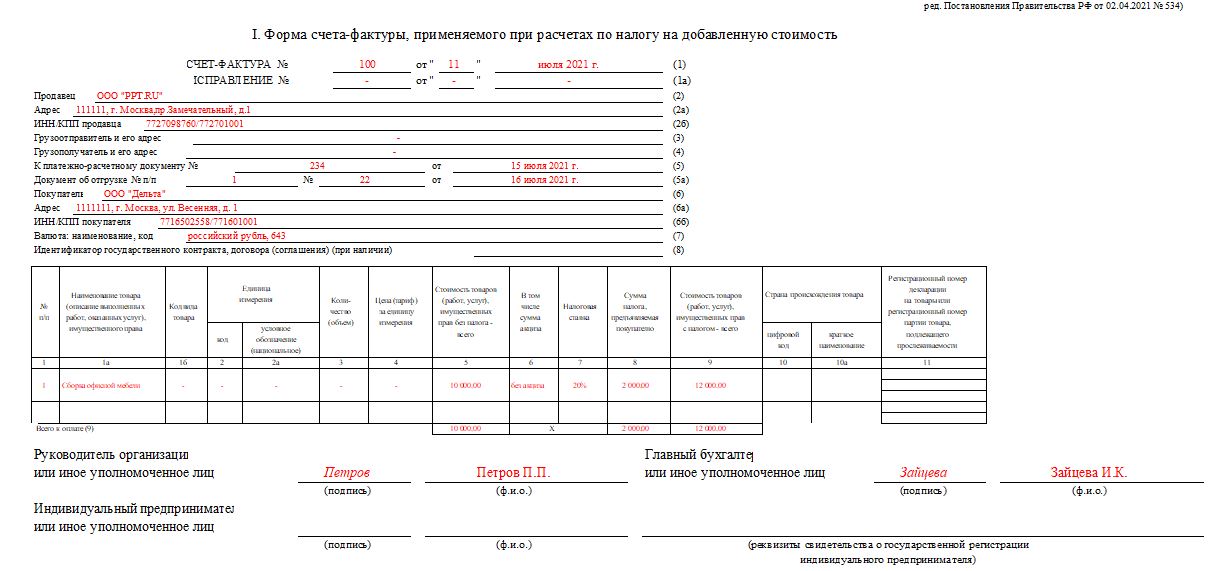

Заполненный образец счет-фактуры с 01.07.2021

Вам в помощь образцы, бланки для скачивания

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Счет-фактура

Счет-фактура, применяемый при расчетах

по налогу на добавленную стоимость

Применяется — с 1 июля 2021 года

Утверждена — Постановлением Правительства РФ от 26.12.2011 N 1137

Срок выставления — не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав

Скачать форму счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость:

— в MS-Excel

Образец заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость >>>

Материалы по заполнению счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость:

— Постановление Правительства РФ от 26.12.2011 N 1137

— Письмо ФНС России от 22.03.2023 N СД-4-3/3361@

— Письмо ФНС России от 29.07.2021 N СД-4-3/10681@

— Путеводитель. Порядок заполнения счета-фактуры

— Путеводитель. Порядок заполнения учреждением счета-фактуры

— Готовое решение: Как заполнить счет-фактуру при экспорте

— Типовая ситуация: Прослеживаемые товары: счет-фактура и отчетность

— «Годовой отчет 2022» (Крутякова Т.Л.) («АйСи Групп», 2022)

— Статья: Как составить счет-фактуру при совершении налогооблагаемых операций? (Казанцева Е.) («Учреждения культуры и искусства: бухгалтерский учет и налогообложение», 2022, N

— Статья: Счет-фактура: на что обратить внимание при его выставлении контрагенту? (Гришина О.) («Бюджетные организации: бухгалтерский учет и налогообложение», 2022, N 4)

— Статья: Заполняем счет-фактуру по-новому («Оплата труда: бухгалтерский учет и налогообложение», 2021, N 7)

— Статья: Счета-фактуры обновлены! (Галочкина А.Б.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2021, N 5)

— Статья: «Авансовый» счет-фактура: разъяснения Минфина (Луговая Н.Н.) («НДС: проблемы и решения», 2021, N 11)

— Статья: Новые счета-фактуры для системы прослеживаемости (Казаков Е.С.) («Бухгалтер Крыма», 2021, N 5)

— Статья: Об указании наименования товаров в авансовом счете-фактуре (Сенин Н.К.) («Бухгалтер Крыма», 2021, N 11)

Архивные формы счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость:

— счет-фактура, применяемый при расчетах по налогу на добавленную стоимость с IV квартала 2017 года до 1 июля 2021 года

— счет-фактура, применяемый при расчетах по налогу на добавленную стоимость с III квартала 2017 года до IV квартала 2017 года

— счет-фактура, применяемый при расчетах по налогу на добавленную стоимость со II квартала 2012 года до III квартала 2017 года

—————————————-

Счет-фактура — это основной документ, применяемый при расчете налога на добавленную стоимость. Ошибки при оформлении могут привести к отказу в вычете НДС и доплате его, пени и штрафов в бюджет.

Изменение счета-фактуры в 2021 году

С 01.07.2021 постановлением правительства от 02.04.2021 № 534 внесены изменения в постановление правительства № 1137 от 26.12.2011 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Изменения потребовались в связи с новой редакцией статьи 169 Налогового кодекса РФ, которую дополнили новыми требованиями о выставлении счетов-фактур в электронной форме при реализации продукции, подлежащей прослеживаемости.

Большая часть изменений касается группы прослеживаемых товаров, перечень которых утвердит правительство РФ. Пока законопроект находится в стадии утверждения. Но есть и изменения, касающиеся всех.

Чиновники ввели в бланки счета-фактуры и корректировочного счета-фактуры новые графы для прослеживаемых товаров:

- «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости»;

- «Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости»;

- «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара»;

- «Стоимость товара, подлежащего прослеживаемости, без налога в рублях».

Если товары, работы, услуги не попадут в перечень, налогоплательщик вправе указанные графы не заполнять. Для всех налогоплательщиков применяются следующие изменения, внесенные в бланк:

- добавлена строка 5а. В ней указываются реквизиты документа не отгрузку (товарной накладной, акта об оказании услуг);

- введена графа 1 (крайняя слева). Она предназначена для нумерации строк;

- в пустых ячейках теперь не обязательно проставлять прочерки;

- в связи с внесенными изменениями изменена нумерация граф.

Что такое счет-фактура

На основании такого документа плательщик НДС принимает налог к вычету в соответствии с требованиями главы 21 НК РФ. Назначение и порядок выставления счета-фактуры прописаны в статье 169 кодекса. Составление этой формы является обязанностью налогоплательщика в случае:

- реализации товаров, работ, услуг;

- получения аванса от покупателя в счет будущей реализации;

- иных операций, признаваемых объектом налогообложения.

Сделать это необходимо не позднее пяти дней после момента реализации. При получении предоплаты от покупателя оформляется счет-фактура на аванс (когда выписывается документ, необходимо помнить об обязанности один экземпляр оставить себе, а второй передать контрагенту).

Подписывается документ руководителем и главным бухгалтером либо иным лицом, уполномоченным на то приказом или доверенностью директора.

В интернете несложно найти бесплатные сервисы, которые помогут заполнить счет-фактуру онлайн, но не всегда они в достаточной степени адаптированы под конкретные нужды и потребности, так что перепроверять заполненные подобным образом формы все равно придется бухгалтеру.

Форма и порядок заполнения

Постановлением правительства РФ от 26.12.2011 № 1137 утверждены правила заполнения счетов-фактур в 2021 году и форма документа. Обязательные для заполнения реквизиты документа приведены в пунктах 5, 5.1 и 5.2 ст. 169 НК РФ. Если были допущены ошибки, то их необходимо исправить. Причем те, которые, по мнению законодателя, являются критичными для вычета НДС. К таким относятся недочеты:

- в реквизитах покупателя или продавца (наименование, ИНН, адрес);

- наименовании товара, работ, услуг;

- коде или наименовании валюты составления;

- количестве или цене товара, сумме предварительной оплаты;

- ставке или сумме НДС.

Для исправления таких ошибок необходимо составить исправленный документ. Форма его аналогична первичному. Заполняя его, необходимо указать номер и дату первичного документа в строке 1, а в строке 1а — номер и дату исправления.

Бланк счета-фактуры

Бывают ситуации, когда после отгрузки стороны сделки договариваются об изменении условий поставки: количества или цены товара либо обоих показателей одновременно. В таком случае выставить необходимо корректировочный документ, шаблон счета-фактуры корректирующего утвержден тем же постановлением 1137.

Корректировочный бланк

Что еще нужно учесть при заполнении

С 2017 по 2021 год форма документа не менялась. Тогда в бланк вносились изменения за год дважды постановлениями правительства № 625 и 981.

01.07.2017 была введена новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». В этой строке отражаются сведения об идентификаторе госконтракта или договоре (соглашении) о предоставлении организации субсидии из бюджета федерального центра.

Введение этой строки породило множество вопросов: как заполнить счет-фактуру, если сделке не присвоен ИГК. Внося изменения в бланк 01.10.2017, законодатель внес изменения и в нее, дополнив фразой «(при наличии)».

Также с 1 октября были введены следующие изменения:

- добавлена графа 1а «Код вида товара» в табличной части. Она заполняется при оформлении отгрузки между странами ЕАЭС. В ней указывается код ТН ВЭД;

- название графы 11 было изменено на «Регистрационный номер таможенной декларации». Изменение несущественное, предусматривающее отмену необходимости указания порядкового номера товара в таможенной декларации;

- в поле для подписи индивидуального предпринимателя добавлена оговорка «или иное уполномоченное лицо»;

- в строках 2а и 6а должны приводиться адреса покупателя и продавца, полностью соответствующие указанным в ЕГРЮЛ.

Заполненный образец счет-фактуры

Образец заполнения счета-фактуры при получении предоплаты от покупателя

Пример заполнения корректировочного счета-фактуры