Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11.09.2020 № 368.

Документ вступил в силу с 01.01.2021. Основные нововведения:

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

С 01.09.2021 путевые листы заполняются с учетом новых правил технического контроля автомобилей, утв. приказом Минтранса от 15.01.2021 № 9.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и ФСБУ 27/2021.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Образец заполнения обновленного путевого листа см. здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

ВАЖНО! С 2023 года вводятся в действие электронные путевые листы. Подробнее об этом мы писали в материале.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Как выписать путевой лист на месяц, мы писали в материале.

Учет расхода ГСМ в путевом листе

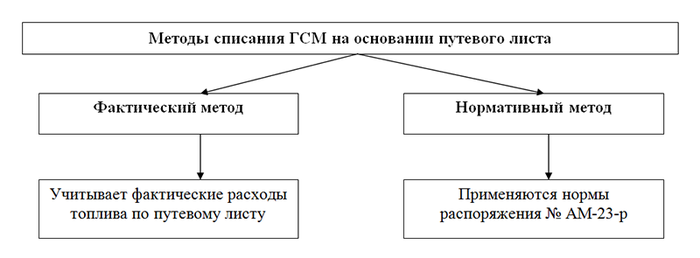

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 368, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть и скачать на нашем сайте по ссылке ниже:

Скачать образец акта о списании ГСМ

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

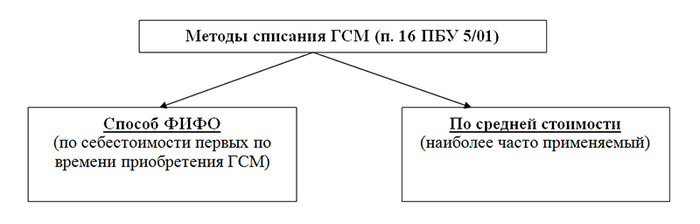

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

10 |

60 |

3 800 |

Оприходован бензин (ТОРГ-12) |

|

19 |

60 |

760 |

Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

800 |

Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

176 |

Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Итоги

ГСМ — существенная статья расходов во многих организациях. Это значит, что бухгалтерам нужно уметь вести учет ГСМ и обосновывать эти расходы. Использование путевых листов — один из способов определения количества использованных ГСМ.

С помощью ПЛ можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

После определения фактического или нормативного объема использования сумму к списанию можно рассчитать путем умножения стоимости единицы на объем.

Учет ГСМ, списанного в результате работы спецтехники, не имеющей одометра, может производиться на основании акта списания ГСМ.

Особое же внимание нужно уделять признанию расходов на ГСМ в рамках налогового учета.

Отчет по ГСМ — это ведомость, которая необходима для учета движения горючего за определенный период. Документ ведут в организациях, использующих в работе автотранспорт и механизмы.

Для кого обязателен отчет

Логично, что вести основной отчет с топливом обязаны те организации, на балансе которых есть автотранспорт и другие машины и механизмы. Среди них предприятия, где:

- использование авто является основным видом деятельности (перевозка грузов и людей);

- автомобили присутствуют для служебных или управленческих целей.

Для таких организаций важно правильно составлять специальную отчетность, чтобы получить возможность списать израсходованное горючее. Это позволяет контролировать оборот и остатки топлива в компании за конкретный период. Сначала составляют путевые листы, затем периодически (ежедневно, ежеквартально, ежемесячно) формируют отчетность. Насколько часто, зависит от видов деятельности компании. По итогу издают акт о списании топлива.

Кто и на основании чего его составляет

В организации самостоятельно решают вопрос, кто делает материальный отчет по бензину, — обычно эта функция возлагается на материально ответственных за горючее: водителей, механиков, начальников транспортного отдела. Они обязаны вести документы по ГСМ. Компания предоставляет водителям топливные карты, в которых обозначают все затраты бензина. Выдают горючее по путевым листам, в них расписывается бухгалтер, а в ведомостях — водитель. В них отмечают следующие сведения:

- время, которое водитель находился за рулем;

- цели поездки;

- объемы бензина, которые он за это время израсходовал;

- состояние автомобиля.

Материально ответственный сотрудник формирует отчет о работе автомобиля за месяц на основании первичных документов бухучета:

- ведомости выдачи ГСМ и топлива;

- карточки учета расходов;

- талонов (если ГСМ приобретается по безналичному расчету);

- чеков АЗС (если водитель оплачивает бензин наличными);

- товарных и товарно-транспортных накладных;

- актов о списании горючего и др.

Руководство компании утверждает периодичность отчетности в зависимости от специфики деятельности. Например, путевые листы необязательно оформлять ежедневно или еженедельно. Если организация не относится к транспортным, то вправе установить периодичность самостоятельно — ежеквартально или ежемесячно.

Ответственный сотрудник составляет документ, подписывает и отдает в бухгалтерию. К нему обязательно прикладывает первичные бумаги, в которых отмечены поступления и затраты ГСМ. Всю информацию в поступающих актах проверяет бухгалтер и отражает их в учете.

Контролирующие инспекторы обычно проверяют, обоснованы ли затраты налогоплательщика. В связи с этим необходимо подтвердить, что затраты на ГСМ имеют прямое или косвенное отношение к заработкам компании. На основании п. 1 ст. 264 НК РФ эти расходы допустимо учитывать как в бухгалтерском, так и в налоговом учете.

Когда бухгалтеры формируют отчетность, важно не забывать, что компании обязаны подавать рапорты не только в налоговую, внебюджетные фонды и отраслевые органы. Немалую долю составляет статистическая отчетность. Ее необходимо подавать в Росстат вовремя, в определенный законодательством срок. Наряду с другими одна из обязательных форм, которую необходимо сдавать по итогам года, это форма № 4-ТЭР — об использовании топливно-энергетических ресурсов.

Учтите, подавать ее необходимо только в электронном виде, исключение — субъекты малого и среднего бизнеса, которым продлили возможность сдавать документы на бумаге до конца года. Например, если представитель малого бизнеса составил отчет на бумаге или подал через gks.ru отчет по бензину на апрель 2022 г., то это обоснованно. Но если такой документ этот субъект МСП подаст в 2022 г., то только в электронном виде.

Как заполняется

Унифицированного бланка не существует. Но обычно за основу берут форму, которая была утверждена Инструкцией Госкомнефтепродукта СССР № 06/21-8-446 от 15.08.1985. Нормативный акт до сих пор действующий. Во многих организациях разрабатывают бланки, переиздают, дорабатывают с учетом специфики отрасли или предприятия, но суть остается аналогичной.

В шапке отчета по расходу топлива указывают название компании и отчетный период, порядковый номер ведомости, название вида ГСМ, дату, фамилию и имя ответственного лица. Затем основные сведения формируют в виде таблицы. В ней указывают следующие графы:

- модель и номер авто;

- реквизиты путевых листов;

- фамилию и имя водителя, его табельный номер;

- вид и марку ГСМ;

- количество выданного нефтепродукта в литрах цифрами и прописью;

- расход и остаток каждого вида ГСМ на начало и конец месяца;

- пробег автомобиля за месяц и показатели спидометра (на начало и конец отчетного периода).

Водитель обязан подписать документ в заполненной таблице рядом с номером путевого листа. Если таковых несколько, то рядом с каждым из них.

Подписывает документ сотрудник, занимающийся выдачей ГСМ, и должностное лицо, контролирующее указанную информацию. Затем документ заверяет глава компании, и проставляется печать.

Образцы

Вот основные примеры отчета за ГСМ за месяц — бланк и заполненный образец. Так выглядит образец документа по расходу горючего:

А это шаблон отчета о движении ГСМ:

_______________________________________________________

(наименование предприятия, организации)

Отчет №

о движении горюче-смазочных материалов

за ___________ 2022 г.

Материально ответственное лицо _______________________________________

|

№ № п/п |

Наименование нефтепродуктов | Единица измерения | Остаток на начало отчетного периода | Поступило за отчетный период | Расход за отчетный период | Остаток на конец отчетного периода | Показание счетчика на начало отчетного периода | Показание счетчика на конец отчетного периода |

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 2 | Автобензин — всего | |||||||

| в том числе | ||||||||

| 3 | Талоны на бензин — всего | |||||||

| в том числе | ||||||||

| 4 | Дизтопливо — всего | |||||||

| в том числе | ||||||||

| 5 | Талоны на дизтопливо — всего | |||||||

| в том числе |

Приложение документов: _________ шт. (прописью)

Материально ответственное лицо: _______ (должность, подпись)

Отчет проверил: ___________ (должность и подпись)

Приложение N 5

ПРИМЕРЫ РАСЧЕТА НОРМАТИВНОГО РАСХОДА ТОПЛИВА

(в примерах приводятся условные цифры)

Список изменяющих документов

(в ред. распоряжения Минтранса России от 14.07.2015 N НА-80-р)

(см. текст в предыдущей редакции)

1. Из путевого листа установлено, что легковой автомобиль ВАЗ-217030 Приора, работавший в городе с населением 500 тыс. человек, совершил пробег 180 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля ВАЗ-217030 Приора составляет = 8,2 л/100 км;

надбавка за работу в городе с населением 500 тыс. человек составляет D = 15%.

Нормативный расход топлива составляет:

л

2. Из путевого листа установлено, что легковой автомобиль ВАЗ-111840 Калина, работавший в горной местности на высоте 850 — 1500 м над уровнем моря, совершил пробег 220 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля ВАЗ-111840 Калина составляет = 8,0 л/100 км;

надбавка за работу в горной местности на высоте от 801 до 2000 м над уровнем моря составляет D = 10% (среднегорье).

Нормативный расход топлива составляет:

л

3. Из путевого листа установлено, что легковой автомобиль Волга Сайбер, работавший в городе с населением 1,5 млн. человек в зимнее время, совершил пробег 85 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля Волга Сайбер составляет = 11,0 л/100 км;

надбавка за работу в городе с населением 1,5 млн. человек составляет D = 25%, за работу в зимнее время D = 15%.

Нормативный расход топлива составляет:

л

4. Из путевого листа установлено, что легковой автомобиль Daewoo Nexia, оборудованный кондиционером и работавший в городе с населением 150 тыс. человек, совершил пробег 115 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля Daewoo Nexia составляет = 8,2 л/100 км;

надбавка за работу в городе с населением 150 тыс. человек составляет D = 10%, при использовании кондиционера при движении автомобиля составляет D = 7%.

Нормативный расход топлива составляет:

л

5. Из путевого листа установлено, что легковой автомобиль Mercedes-Benz S500, оборудованный установкой климат-контроль, в зимнее время за рабочую смену в городе с населением 4 млн. человек совершил пробег 75 км, при этом вынужденный простой автомобиля с работающим двигателем составил 2 часа.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля Mercedes-BenzS500 составляет = 14,8 л/100 км;

время вынужденного простоя с работающим двигателем T = 2,0 часа;

надбавка за работу в городе с населением 4 млн. человек составляет D = 25%; за работу в зимнее время D = 10%; при использовании установки климат-контроль при движении автомобиля D = 10%; при вынужденном простое автомобиля с работающим двигателем за один час простоя — 10% от значения базовой нормы, то же на стоянке при использовании установки климат-контроль — 10% от значения базовой нормы.

Дополнительный расход топлива на простой автомобиля с работающим двигателем составит:

л

Нормативный расход топлива составляет:

л

6. Из путевого листа установлено, что городской автобус НефАЗ-5299-10-15 работал в городе с населением 2 млн. человек в зимнее время с использованием штатных отопителей салона, совершил пробег 145 км при времени работы на линии 8 ч.

Исходные данные:

транспортная норма расхода топлива на пробег для городского автобуса НефАЗ-5299-10-15 составляет = 39,0 л/100 км;

надбавка за работу в городе с населением 2 млн. человек составляет D = 20%; за работу в зимнее время составляет D = 8%;

норма расхода топлива на работу отопителя составляет = 2,5 л/ч.

Нормативный расход топлива составляет:

л

7. Из путевого листа установлено, что одиночный бортовой автомобиль КамАЗ-43253-15 при пробеге 320 км выполнил транспортную работу в объеме 1750 т·км в условиях эксплуатации, не требующих применения надбавок или снижений.

Исходные данные:

базовая норма расхода топлива на пробег для бортового автомобиля КамАЗ-43253-15 составляет = 24,2 л/100 км;

норма расхода дизельного топлива на перевозку полезного груза составляет = 1,3 л/100 т·км.

Нормативный расход топлива составляет:

л

8. Из путевого листа установлено, что бортовой автомобиль КамАЗ-65117-62 с прицепом выполнил транспортную работу в объеме 8400 т·км в условиях зимнего времени по горным дорогам на высоте 800 — 2000 м и совершил общий пробег 470 км.

Исходные данные:

базовая норма расхода топлива на пробег для бортового автомобиля КамАЗ-65117-62 составляет = 26,0 л/100 км;

норма расхода топлива на перевозку полезного груза составляет = 1,3 л/100 т·км;

норма расхода топлива на дополнительную массу прицепа составляет = 1,3 л/100 т·км;

надбавка за работу в зимнее время составляет D = 8%; за работу в горных условиях на высоте от 800 до 2000 м над уровнем моря D = 10%;

масса снаряженного прицепа = 4,2 т;

норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-65117-62 с прицепом составляет:

л/100 км.

Нормативный расход топлива составляет:

л

9. Из путевого листа установлено, что седельный тягач МАЗ-5440-А8 с полуприцепом выполнил транспортную работу в объеме 16200 т·км при пробеге 600 км в условиях эксплуатации, не требующих применения надбавок или снижений.

Исходные данные:

базовая норма расхода топлива на пробег для тягача одиночного МАЗ-5440-А8 составляет = 18,7 л/100 км;

норма расхода топлива на перевозку полезного груза составляет = 1,3 л/100 т·км;

норма расхода топлива на дополнительную массу полуприцепа = 1,3 л/100 т·км;

масса снаряженного полуприцепа = 8,0 т;

норма расхода топлива на пробег автопоезда в составе седельного тягача МАЗ-5440-А8 с полуприцепом без груза составляет:

л/100 км

Нормативный расход топлива составляет:

л

10. Из путевого листа установлено, что автомобиль-самосвал КамАЗ-65115, вышедший из капитального ремонта, совершил пробег 185 км, выполнив при этом m = 20 ездок с грузом. Работа осуществлялась в карьере.

Исходные данные:

транспортная норма расхода топлива на пробег для автомобиля-самосвала КамАЗ-65115 (с коэффициентом загрузки 0,5) составляет = 36,8 л/100 км;

норма расхода топлива на каждую ездку с грузом составляет = 0,25 л;

надбавки при обкатке автомобилей, вышедших из капитального ремонта, D = 10%; на работу в карьере D = 25%.

Нормативный расход топлива составляет:

л

11. Из путевого листа установлено, что автомобиль-самосвал КамАЗ-5511 с самосвальным прицепом перевез на расстояние 115 км 13 т кирпича, а в обратную сторону перевез на расстояние 80 км 16 т щебня. Общий пробег составил 240 км в условиях эксплуатации, не требующих применения надбавок и снижений.

Учитывая, что автомобиль-самосвал работал с коэффициентом полезной работы более чем 0,5, нормативный расход топлива определяется так же, как для бортового автомобиля КамАЗ-5320 (базового для самосвала КамАЗ-5511) с учетом разницы собственной массы этих автомобилей. Таким образом, в этом случае норма расхода топлива на пробег для автомобиля КамАЗ-5511 включает 25,0 л/100 км (норма расхода топлива для порожнего автомобиля КамАЗ-5320) плюс 2,08 л/100 км (учитывающих разницу собственных масс базового бортового автомобиля и самосвала в размере 2,08 т), что составляет 27,7 л/100 км.

Исходные данные:

базовая норма расхода топлива на пробег автомобиля-самосвала КамАЗ-5511 в снаряженном состоянии составляет = 27,7 л/100 км;

норма расхода топлива на перевозку полезного груза составляет = 1,3 л/100 т · км;

масса снаряженного самосвального прицепа = 4,5 т;

норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-5511 с прицепом составляет:

л/100 км

Нормативный расход топлива составляет:

л

12. Из путевого листа установлено, что грузовой автомобиль-фургон Fiat Ducato 2.3TDI, работая в черте города с населением 150 тыс. человек с частыми остановками, совершил пробег 120 км.

Исходные данные:

базовая норма расхода топлива на пробег автомобиля-фургона Fiat Ducato 2.3TDI составляет = 10,8 л/100 км;

надбавка за работу в городе с населением 150 тыс. человек составляет D = 10%; надбавка за работу с частыми технологическими остановками — D = 10%; надбавка за работу без учета веса перевозимого груза — D = 10%.

Нормативный расход топлива составляет:

л

Путевой лист – проверенный временем и учетной практикой документ. Он позволяет учитывать расход транспортными средствами ГСМ, проводить списание, обосновывать включение затрат на ГСМ в налоговом и бухгалтерском учете. По данным путевых листов рассчитывается объем потребляемого автомобилями топлива, а зная его стоимость, можно определить и показатель затрат на ГСМ. Каков порядок использования путевых листов в учете и расчетов по ним, какова нормативная база списания – этим вопросам посвящена наша статья. Кроме того, на примере будет показано, как списать ГСМ бухгалтеру по данным путевых листов.

Как учесть влияние зимних условий при расчете нормативного расхода топлива?

Что представляет собой путевой лист

Списание топлива, как и других видов ТМЦ, осуществляется на основании акта на списание. Путевые листы, так называемые путевки, сами по себе не являются основой для списания ГСМ, но вышеназванный акт составляется именно по данным, содержащимся в них.

Путевой лист имеет несколько унифицированных форм, отражающих особенности автомобиля, тарификации работы водителя, организационно-правовой формы применяющей его фирмы: на легковое авто, легковое авто ИП, грузовые автомобили, спецмашины и пр.

Вопрос: Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Стоимость ГСМ в количестве 125 л, приобретенных водителем служебного автомобиля за наличный расчет за счет денежных средств, полученных под отчет, составила 5 000 руб. Приобретение ГСМ на эту сумму подтверждено авансовым отчетом работника с приложенным чеком ККТ, выданным организацией розничной торговли (АЗС). В чеке сумма НДС не выделена (продавец ГСМ применяет УСН). Расход ГСМ в количестве 100 л подтвержден путевым листом, также приложенным к авансовому отчету. В налоговом учете применяется метод начисления.

Посмотреть ответ

Применение этих форм в учете:

- обязательно для фирм-перевозчиков, если перевозки являются основным видом их деятельности (пр. №152 от 18/09/08 г. Минтранса);

- необязательно, если автомобиль используется для производственных, служебных нужд фирмы.

Во втором случае допустимо разрабатывать собственные бланки путевок, с учетом требований ФЗ-402 «О бухучете», однако на практике для учета и списания ГСМ часто берутся все те же унифицированные бланки. Стоит отметить, что с 1.03.19 г. приказом Минтранса №467 в порядок заполнения ПЛ внесены изменения, к примеру, отменяется возможность заполнения одного документа на месяц, как было раньше. Организации, не являющиеся транспортными, могут оформлять этот документ с такой регулярностью, которая позволяет подтвердить затраты на ГСМ, не руководствуясь приказами Минтранса. Такой вывод можно сделать из писем Минтранса, и судебных решений (пост. ФАС ВВО А38-4082/2008-17-282-17-282 от 27/04/09 г.). Путевые листы фиксируются в журнале их учета.

Как признавать расходы на ГСМ в целях налогообложения?

Бухгалтерский и налоговый учет ГСМ

ВАЖНО! Образец акта списания ГСМ от КонсультантПлюс доступен по ссылке

Если обратиться к бланку путевого листа и к требованиям, содержащимся в приказе №152, путевой лист отражает следующие сведения, необходимые для учета ГСМ:

- остаток топлива в баке, выдачу, остаток на момент закрытия ПЛ;

- данные спидометра на начало и на конец движения.

Расход ГСМ можно исчислить как непосредственно по этим данным, так и по нормативам, определяющим, сколько топлива использует тот или иной автомобиль на километр пути (нормы Минтранса, документы АМ-23-Р от 14/03/08 г., НА-51-р от 6/04/18 г.).

ВАЖНО! Образец ведомости списания ГСМ от КонсультантПлюс доступен по ссылке

Нормы носят рекомендательный характер, и, если фирма может обосновать иные цифры расхода топлива либо автомобиля, который эксплуатируется, нет в нормативных документах, законодательство подобное не запрещает.

Обоснование расхода можно оформить на основе:

- технической документации ТС;

- контрольных замеров расхода топлива в различных погодных и сезонных условиях, оформленных актами комиссии.

Допустимо утвердить один норматив, а затем применять к нему коэффициенты, к примеру, повышающего характера, в зимний период. Использование норматива расхода ГСМ предполагает регулярные инвентаризации, сверку фактического расхода с расчетными данными. Расценивают топливо для учета затрат чаще всего по средней стоимости.

Стоимостное сальдо ГСМ добавляется к стоимости вновь оприходованных ГСМ. Полученное значение делится на сумму оставшихся и поступивших ГСМ в натуре. Топливо учитывается на активном счете 10/3 и списывается в дебет «затратных» счетов 20, 25, 44 и др.

В НК РФ отсутствуют жесткие указания по поводу применения фактических либо расчетных, на основе норм, данных для включения ГСМ в затраты. Для целей НУ законодательство не запрещает использовать и метод «по факту» и нормирование расходов. Документ АМ-23-Р содержит указание на то, что нормы могут использоваться и в целях НУ, с использованием данных о километраже из путевого листа (Общие положения, п. 3).

Определенно можно сказать, что, если организация утвердила нормы расхода топлива, но не соблюдает их и включает завышенные суммы расхода в затраты по НУ, контролирующие органы обратят на это внимание как на нарушение и пересчитают налог в сторону доначисления.

Перевозчики включают суммы, израсходованные на ГСМ, в материальные затраты, фирмы, не занимающиеся перевозками, – в прочие (НК РФ, ст. 254-1, 264-1).

На заметку! Кроме путевых листов, для списания ГСМ используют данные тахографов, ГЛОНАСС, систем GPS. Они могут применяться как вместо путевых листов, так и в комплексе с ними.

Пример расчета

Поясним на условном примере порядок списания топлива по путевым листам. У ООО «Алмаз» числится на остатке бензин определенной марки 70 л по цене 42 руб. В текущем месяце было закуплено 100 л топлива той же марки по цене 40 руб., выдано в расход — 40 л. ГСМ списывается по средней стоимости.

Средняя стоимость списания будет равна:

- 70 * 42 = 2940 руб.;

- 100 * 40 = 4000 руб.;

- 2940 + 4000 = 6940 руб.;

- 70 + 100 = 170 л;

- 6940 / 170 = 40,82 руб.

По фактическому расходу топлива затраты считаются так:

- В путевом листе отражен остаток топлива в баке 5 л, залили 40 л, остаток после рейса — 10 л.

- Фактический расход: 5 + 40 — 10 = 35 л.

- Расценив этот расход по исчисленной себестоимости, получим затраты ГСМ: 35 * 40,82 = 1428,70 руб.

- Пусть автомобиль используется для служебных целей заместителем директора, тогда затраты спишутся Дт 26 Кт 10/3 на ОХР.

При расчете по нормативам из документа АМ-23-Р берется формула расчета. Автомобиль, путевые листы которого мы взяли для расчета, легковой, формула (р. 2 п. 7) будет такая:

Qн = 0,01 * Hs * S * (1 + 0,01 x D), где:

- Д – поправочный коэффициент в процентах, установленный в организации;

- S — пробег;

- Hs – норма расхода на 100 км.

Сезонный коэффициент D (зимний, повышающий, отражающий повышенный расход бензина) не применяется. Норма расхода для данной модели — 8,8 л. Зафиксированы показания спидометра при выезде — 2510, при возвращении — 2565.

Расчет:

- Пробег: 2565 — 2510 = 55 км.

- Расход: Qн = 0,01 * 8,8 * 55 * (1 + 0,01) = 0,01 * 8,8 * 55 * 1,01 = 0,01 * 484 * 1,01 = 4,84 * 1,01 = 4,89 л.

- 4,89 * 40,82 = 199,61 руб.

- Проводка: Дт 26 Кт 10/3 199,61 руб.

Приказ на списание

Как видно из вышесказанного, вариантов и нюансов списания ГСМ на основании путевок может быть много. Все они должны отражаться в приказе на списание ГСМ. Документ, подписанный руководителем, служит руководством к действию для бухгалтера компании и обосновывает применение той или иной методики списания, применение корректирующих коэффициентов.

Приказ на списание ГСМ не имеет унифицированной формы, составляется по общим правилам делопроизводства.

Образец приказа

ООО «Алмаз»

ПРИКАЗ №3

г. Москва

1 июня 2019 г.

Об установлении норм расхода топлива на легковые автомобили

ПРИКАЗЫВАЮ:

1. Установить норму расхода дизельного топлива на:

- 21108 «Премьер» (ВАЗ-21128) 9 литров в час;

- Сайбер 2.4 (Chrysler) 11 литров в час.

2. С 15 октября по 15 апреля увеличить установленные нормы на 11%.

3. Списание ГСМ производить один раз в месяц согласно акту списания.

4. Ответственным за исполнение назначить главного бухгалтера Сидорову А.И.

Директор ООО «Алмаз»: Петровский К.П.

С приказом ознакомлена:

Главный бухгалтер Сидорова А.И.

ФАЙЛЫ

Скачать образец приказа о списании ГСМ по путевым листам .doc

Кратко

- Путевые листы используются для составления акта на списание ГСМ.

- Данные путевых листов позволяют списывать ГСМ как по нормам, так и по фактическому расходу топлива.

- Организация может руководствоваться нормами расхода, утвержденными Минтрансом, а может разработать собственные экономически обоснованные нормы расхода.

- Нормы расхода топлива утверждаются приказом руководителя организации.

- Особое внимание уделяют обоснованию расходов для целей налогового учета.

Что такое ГСМ

ГСМ — это общепринятое сокращенное название группы горюче-смазочных материалов. К ним принадлежат:

- различные виды топлива (дизель, бензин, газ);

- спецжидкости для автотранспортных средств (тормозные, охлаждающие);

- масла и смазки (масла для мотора, трансмиссий, различные смазки и т. д.).

ГСМ могут использоваться как специализированными транспортными предприятиями, так и обычными компаниями, у которых имеются автотранспортные средства, используемые для различных нужд.

Как списывать ГСМ по путевым листам

Путевой лист (ПЛ) — это документ первичного учета, который отражает пробег автотранспорта. С его помощью можно рассчитать расход топливных материалов.

Специализированные транспортные организации, которые используют автотранспорт для осуществления основных видов деятельности, обязаны использовать ПЛ с теми реквизитами, которые прописаны в приказе Минтранса России «О порядке заполнения ПЛ» от 18.09.2008 № 152.

Внимание! В приказ №152 внесены изменения и с 01 марта 2019 путевые листы заполняйте по новому. Подробнее мы рассказывали здесь.

Предприятия, для которых применение автотранспорта не является главным видом деятельности, могут самостоятельно разработать форму ПЛ и закрепить его в своей учетной политике. Однако при этом важно не забывать о нормах закона «О бухучете» от 06.12.2011 № 402-ФЗ. И все же чаще всего предприятия предпочитают использовать бланк ПЛ из постановления Госкомстата РФ от 28.11.1997 № 78. Образец заполнения путевого листа см. здесь.

Каждый ПЛ обязательно должен быть отмечен в специальном регистрационном журнале. На практике нередко возникает вопрос, с какой регулярностью нужно оформлять ПЛ. В п. 10 приказа 152 указано, что ПЛ может быть составлен на 1 день либо на срок не более 1 месяца.

Специализированным транспортным предприятиям рекомендуется составлять ПЛ ежедневно с целью подтверждения своих расходов и учета отработанного водителями времени. Исключением является тот случай, когда водитель был отправлен в командировку на срок, превышающий 1 день (смену).

Компании, которые применяют автотранспорт для своих нужд и не являются специализированными, могут оформлять ПЛ по мере необходимости, например 1 раз в 2 недели или 1 раз в месяц (постановление ФАС Северо-Западного округа от 11.02.2009 № А56-10236/2007).

Минфин отмечает, что ПЛ должны оформляться с такой регулярностью, чтобы на их основании можно было с уверенностью судить о необходимости затраченных ГСМ и учете отработанного водителями времени (письма Минфина РФ от 07.04.2006 № 03-03-04/1/327, от 16.03.2009 № 03-03-04/2/77).

Правила списания ГСМ по путевым листам

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Порядок списания ГСМ в бухучете

Бухучет ГСМ, как и других МПЗ, производится по фактической стоимости (ПБУ 5/01).

Бухучет ГСМ осуществляется при помощи синтетического счета 10 с применением субсчета 3 «Топливо». Поступление ГСМ отражают по дебету данного счета. Списание ГСМ по путевым листам осуществляют по кредиту счета.

Способы определения стоимости ГСМ при их списании в бухучете вы можете увидеть на нашем рисунке.

Важно! Метод списания по себестоимости каждой единицы в отношении ГСМ не применяется.

Самый распространенный и простой способ списания, применяемый бухгалтерами, — по средней стоимости. Средняя стоимость рассчитывается следующим образом:

СС = (Сост + Спост) / (Кост + Кпост),

где:

СС — средняя стоимость;

Сост — остатки ГСМ на складе в стоимостном выражении;

Спост — поступление ГСМ в стоимостной оценке;

Кост — остатки ГСМ на складе в натуральном выражении;

Кпост — количество поступивших ГСМ в натуральном выражении.

Используемую на предприятии методику необходимо прописать в учетной политике.

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

Пример

В августе 2019 года ООО «Зарница плюс» приобретено 200 л бензина на общую сумму 8000 руб. с учетом НДС. При этом по состоянию на 01.08.2019 в остатках числилось 80 л бензина по цене 38 руб. за литр. Бензином был заправлен автомобиль ВАЗ-21214-20 «Шевроле-Нива». Данный автомобиль применяется для служебных поездок сотрудников бухгалтерии «Зарница плюс». Учетной политикой на предприятии принят способ учета ГСМ по средней стоимости.

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.

|

Дт |

Кт |

∑, руб. |

Содержание |

|

10 |

60 |

6 666,67 |

Поступление бензина от поставщика |

|

19 |

60 |

1 333,33 |

НДС |

Рассчитаем среднюю стоимость бензина в августе 2019 года:

(80 л × 38 руб. + 6 666,67 руб.) / (80 л + 200 л) = 34,67 руб.

- Списание бензина по факту.

В августе 2019 года был сделан 1 выезд машины по служебным целям. В ПЛ указано, что при выезде в баке «Нивы» было 40 л бензина, выдано 20 л и при возвращении обратно на предприятие остаток в баке составил 30 л.

Определим фактический расход топлива:

40 л + 20 л − 30 л = 30 л.

Сумма списания бензина в марте составит:

30 л × 34,67 руб. = 1040,10 руб.

|

Дт |

Кт |

∑, руб. |

Содержание |

|

26 |

10 |

1 040,10 |

Списан бензин на общехозяйственные нужды |

- Списание бензина по нормативу.

Предположим, что ПЛ не отражает обороты топлива. Компания использует ПЛ с отражением показаний одометра.

В ПЛ произведены отметки о пробеге «Нивы»: на начало поездки 5000 км, после возвращения на предприятие — 5070 км. Обратимся к распоряжению № АМ-23-р.

В п. 7 документа можно увидеть формулу для расчета расхода топлива:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где:

Qн — нормативный расход топлив, л;

Hs — базовая норма расхода топлив на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

В подп. 7.1 документа находим Нs для нашего автомобиля — 10,9 л.

Коэффициент D находим в приложении № 2 к документу — 10% (для Челябинской области).

Определим расход бензина в марте:

0,01 × 10,9 л × 70 км × (1 + 0,01 × 10 %) = 8,4 л.

Сумма списания бензина в марте составит:

8,4 л × 34,67 руб. = 291,23 руб.

|

Дт |

Кт |

∑, руб. |

Содержание |

|

26 |

10 |

291,23 |

Списан бензин на общехозяйственные нужды |

***

Учет списания ГСМ должен быть организован на каждом предприятии, где применяются автотранспортные средства и расходуется ГСМ. При этом неважно, является ли организация специализированной транспортной компанией.

Топливные ресурсы списываются на основании главного первичного документа — ПЛ. Существуют определенные правила списания ГСМ по путевым листам. Затраты ГСМ могут быть определены по факту либо по нормативу. Себестоимость списания ГСМ в бухучете рассчитывается методом ФИФО либо методом средней стоимости. Для целей налогового учета можно использовать как тот, так и другой способ.