Каждая организация в процессе своей деятельности имеет обязанность предоставлять данные о своем финансовом состоянии в налоговые органы. Искажение показателей грозит наложением штрафных санкций и блокировкой операций в банке, что, в свою очередь, приведет к уменьшению чистой прибыли. В связи с этим наиболее важной операцией перед составлением отчетностей и закрытием месяца является контроль над правильным заполнением регистров бухгалтерского учета. Одной из форм контроля является формирование и рассмотрение оборотно-сальдовой ведомости за анализируемый период. Но при ее рассмотрении также необходимо уметь читать показатели из нее.

Суть ОСВ

Оборотно-сальдовая ведомость представляет собой отчет об основных показателях деятельности фирмы. В ней формируются данные о движениях на предприятии, сгруппированных по счетам учета и субсчетам за любой произвольно выбираемый период. Как правило, полную ведомость в бухгалтерском учете создают перед закрытием года для формирования баланса.

Назначение и основные цели создания оборотно-сальдовой ведомости

- Анализ финансово-хозяйственной деятельности предприятия для принятия своевременных управленческих решений.

- Проверка метода двойной записи (все операции в бухгалтерском учете отражаются в дебете одного счета и кредите другого одинаковой суммой). Пример: Уплата НДС отражается в дебете 68 счета и кредите 51.

- Выявление арифметических ошибок и неточностей.

- Контроль над правильным распределением сумм между счетами учета.

Внимание! При составлении ОСВ в 1с разработана возможность автоматического перехода в анализ конкретного счета.

Структура ОСВ

Оборотно-сальдовая ведомость формируемая таблица, отображающая остатки на начало и конец выбранного периода, а также все обороты в течение заданного промежутка времени по всем используемым счетам для отражения хозяйственных операций.

Образец:

Этот чистый бланк можно скачать в конце статьи бесплатно.

Разновидности ОСВ

Многие компании для постановки бухгалтерского учета используют комплексные программные продукты 1С. В ней можно выделить следующие формы отображения оборотно-сальдовой ведомости:

Составление таблицы синтетических счетов (код 0250) классический анализ деятельности по синтетическим счетам расчетным методом. Сальдо на начало периода увеличивается или уменьшается на обороты и показывает сальдо на конец. Основной способ проверки: тройное равенство (по дебету и кредиту начальный и конечный остатки, а также обороты принцип двойной записи).

Также можно сделать ведомость с разбивкой по субсчетам. Например, 68 счет имеет в своем составе данные по НДФЛ, НДС, налогу на прибыль и другие.

Внимание! Ведомость по коду 0250 часто просят предоставить в налоговую инспекцию по требованию об истребовании документов в случае камеральной проверки.

Пример заполнения

За текущий период были произведены следующие операции:

- Поступил платеж от покупателя (Д51 К62) 20000

- Реализация товаров покупателю (Д62 К41) 15000

- Перечислена заработная плата работникам (Д70 К51) 5000

Анализ аналитики ОСВ по отдельно выбранному счету. Позволяет более глубоко изучить движения по определенным операциям, например, по заработной плате.

Бланк оборотно-сальдовой ведомости по счету 70:

Внимание! При анализе аналитических счетов равенства между оборотами необязательно.

Шахматная ведомость разновидность синтетического учета, заполняется по журналу хозяйственных операций. Шахматка — таблица, по вертикали которой отображаются дебетуемые счета, по горизонтали кредитуемые. После заполнения ведомости необходимо посчитать итоговую сумму, которая должна совпадать при любом расчете.

Пример заполнения шахматной ведомости

За текущий период были произведены следующие операции:

- Поступил платеж от покупателя (Д51 К62) 20000

- Сделана реализация товаров покупателю (Д62 К41) 15000

- Перечислена заработная плата работникам (Д70 К51) — 5000

В работе используется большее количество счетов, поэтому вручную данная ведомость заполняется редко, но удобна при использовании 1С.

Анализ показателей ОСВ

Для того чтобы правильно читать данные, отраженные в оборотно-сальдовой ведомости необходимо разбираться в структуре счетов бухгалтерского учета.

- В бухучете все счета подразделяются на три категории:

- активные;

- пассивные;

- активно-пассивные. Важно! Каждый из счетов имеет определенные правила заполнения при отображении хозяйственных операций. Так, активные счета не могут иметь кредитового сальдо на начало и конец периода.

ОСВ в этом случае позволяет проверить проводки, увидеть возможные ошибки и сделать исправления.

- Необходимо знать правила закрытия месяцев в бухгалтерском учете при формировании квартальных и годовых отчетов:

- В конце каждого месяца должны быть закрыты счета учета затрат на хозяйство и производство (за исключением незавершенного производства).

- Счета 90 «Продажи» и 91 «Прочие доходы и расходы» не закрываются по субсчетам, но в целом не должны иметь остатка.

1с автоматически проводит закрытие месяца, а ОСВ, в свою очередь, дает возможность выявить незакрытые счета, что ведет к искажению информации о реальном финансовом положении предприятия.

- При составлении годовой отчетности в строки баланса заносятся итоговые данные по работе компании. Оборотно-сальдовая ведомость отображает конечный остаток всех счетов, что позволяет сэкономить время на составление баланса.

- Составление ОСВ позволяет сверять данные со справкой о расчетах налоговой инспекции и своевременно определять имеющиеся задолженности по основным налогам (НДС, прибыль и т. д.).

- ОСВ позволяет рассчитать прибыль предприятия: 90 счет содержит данные по выручке от продаж, себестоимости и НДС, здесь отражены все прочие доходы и расходы, которые в 1с можно автоматически отсортировать по бухгалтерскому и налоговому учету и выделить не облагаемые налогом на прибыль суммы. Кроме того, ОСВ содержит итоговые значения по нераспределенной прибыли.

- ОСВ служит дополнительной проверкой вычетов НДС. При поступлении товаров и услуг с НДС поставщики выставляют счета-фактуры и при введении их в 1С обороты по 19 счету закрываются. Однако, бывают ситуации, когда счет-фактура не введена или не представлены документы по поставке. Незакрытый остаток на конец периода по НДС дает возможность увидеть недочеты.

Заключение

Оборотно-сальдовая ведомость удобный механизм качественной и глубокой проверки совершаемых операций. Своевременное принятие управленческих решений после анализа ОСВ дает возможность не только скорректировать данные для составления баланса, но и увеличить прибыль предприятия (например, при выявлении дебиторских задолженностей). Без составления данного документа невозможно составить основные отчеты, которые показывают всю деятельность предприятия. Кроме того, если ведомость правильно читать, можно сделать выводы и внести коррективы в учетную политику или минимизировать затраты, а автоматическое составление ведомости в 1с дает возможность увидеть финансовое состояние предприятия в целом.

Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

ФАЙЛЫ

Скачать пустой бланк оборотно-сальдовой ведомости .xlsСкачать образец заполнения оборотно-сальдовой ведомости .doc

Для чего нужен данный документ

Грамотный бухгалтер или аудитор, проанализировав оборотно-сальдовую ведомость, может выявить ошибки в бухгалтерском учете, разобраться с причиной их появления и своевременно их устранить. Например, это бывает актуально в тех случаях, когда на активном счете оказывается кредитный остаток или на пассивном — остаток дебетовый.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

- что такое обороты кредитовые и дебетовые,

- может ли быть сальдо на данном конкретном счете и если да, то каким именно,

- а также какой конкретно счет анализируется и особенности ведения этого счета.

Виды оборотно-сальдовой ведомости

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре),

- по синтетическим счетам (здесь учитывается совокупность различных значений),

- а также комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Образец заполнения оборотно-сальдовой ведомости

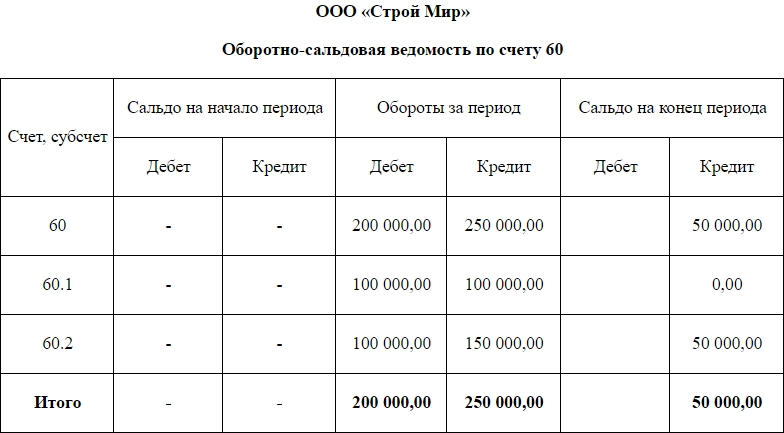

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Загрузка документа

«Оборотно-сальдовая ведомость»

Имя файла документа: oborotno-saldovaya_vedomost

Доступный формат скачивания: xls

Размер текстовой версии файла: 42,0 кб

Как скачать документ?

Дождаться загрузки ссылки для скачивания, она очень скоро появится на этом месте

После появления ссылки, скачайте нужный вам формат

Не забудьте «Сказать спасибо», ваш голос помогает формировать нам рейтинг документов

Договор-образец.ру — это база из более чем 5 тысяч типовых образцов договоров и документов, ежедневное обновление и большое сообщество, объединяющее специалистов в юриспруденции. На сайте собраны самые различные договоры, контракты, соглашения, заявления, акты, бухгалтерские и финансовые документы, анкеты, доверенности и многие другие образцы, которые могут потребоваться в жизни каждого человека. Спасибо за ваше участие.

Пожалуйста, обратите внимение, что представленный образец документа является типовым, в нем отражены существенные условия, но без учета конкретной ситуации. Если вам нужен индивидуальный документ под вас, то лучше обратиться к квалифицированным специалистам.

Документы, которые также Вас могут заинтересовать:

- Сличительная ведомость (ИНВ-19)

- Ведомость выдачи подарков

- Авансовая ведомость на выдачу авансов валютных и других ценностей кассовым работником

- Аттестационная ведомость экстерна государственного образовательного учреждения среднего профессионального образования

- Аттестационная ведомость экстерна при получении среднего профессионального образования

- Аттестационная ведомость при получении высшего профессионального образования в форме экстерната

- Балансовая ведомость за перевозки пассажиров в поездах межгосударственного сообщения

- Балансовая ведомость по взаиморасчетам за пассажирские перевозки между железнодорожными администрациями

- Вагонная ведомость непринятых пассажирских вагонов

- Ведомости результатов проверки подразделения Федеральной службы судебных приставов по физической подготовке. Форма N 6

- Ведомость (журнал) измерения загнивания деталей деревянных опор на воздушных линиях электропередачи напряжением 35 — 800 кв

- Ведомость (журнал) измерений загнивания деталей деревянных опор на воздушных линиях электропередачи (рекомендуемая форма)

- Ведомость (шахматная). Форма N В-9

- Ведомость N 1 «Исключительные права организации на результаты научно-технической деятельности» (рекомендуемая форма)

- Ведомость N 2 «Потенциально охраноспособные результаты научно-технической деятельности» (рекомендуемая форма)

Получение информации о сальдо и движениях по счетам – основное назначение оборотно-сальдовой ведомости. Независимо от того, кто является получателем необходимой информации – аудиторская фирма, банк или руководство организации, — этот документ позволяет получить объективную оценку финансовой ситуации в любой момент, не дожидаясь окончания отчетного периода.

Касательно данных, используемых в оборотно-сальдовой ведомости, то это совокупность трех следующих равенств (для так называемой синтетической ведомости):

- Равенство по дебету счетов и их кредиту, где дебетовое сальдо равняется активам организации, а кредитовое – источникам их поступления;

- Каждая сумма по кредиту идентична сумме дебета соответствующего счета (здесь работает правило двойной записи);

- Равенство обязательств организации и ее активов.

При составлении оборотно-сальдовой ведомости на ошибку укажет какое-либо несоответствие указанных сумм. Данный вид отчета обязательно используется при составлении главного бухгалтерского документа – баланса, многие статьи которого идентичны синтетическим счетам.

Иногда оборотно-сальдовая ведомость формируется по аналитическому счету, в этом случае используются конкретные характеристики последнего: количество, категории и номенклатура. Основное правило при составлении по аналитическому счету – активный или пассивный счет определяет, каким будет сальдо – дебетовым или кредитовым.

Еще одна разновидность оборотно-сальдовой ведомости – шахматная. Здесь используется журнал операций, ведомость имеет табличный вид, по вертикали отображаются счета дебета, а по горизонтали – кредита.

Оборотно-сальдовая ведомость — важнейший бухгалтерский источник как с точки зрения обеспечения качества внутреннего документооборота предприятия, так и представления отчетности в контролирующие органы. Каковы нюансы его составления, расскажем в нашей статье.

Какие НПА регулируют заполнение оборотно-сальдовой ведомости по счету

Исторически термин «оборотно-сальдовая ведомость» в нормативно-правовых актах РФ не закреплялся — фактически он используется неофициально. Однако соответствующий документ широко распространен на практике.

Применение оборотно-сальдовых ведомостей косвенно предопределено положениями ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Данный НПА предусматривает, что:

- сведения, отражаемые в первичных документах, должны регистрироваться и накапливаться в регистрах бухучета (п. 1 ст. 10 закона № 402-ФЗ);

- в структуре регистра бухучета должна присутствовать группировка объектов бухучета, а также величина денежного измерения соответствующих объектов;

- формы соответствующих регистров для частных экономических субъектов утверждаются руководством, для государственных — бюджетными НПА.

Тот факт, что в качестве регистра бухучета используется именно оборотно-сальдовая ведомость, можно связать, прежде всего, с правовой традицией, сформировавшейся еще в Советском Союзе.

Так, в письме Минфина СССР и Центрального статистического управления СССР от 20.02.1981 № 35 в качестве регистров бухгалтерского учета рекомендовано использовать как раз таки оборотные ведомости — по основным, синтетическим счетам, а также субсчетам.

Другой значимый фактор, предопределяющий использование современными предприятиями обороток, — издание Минфином России приказа от 28.12.2001 № 119н (с 01.01.2021 утратил силу), которым ведомство утвердило методические указания, касающиеся бухгалтерского учета материально-производственных запасов российских предприятий. В положениях данного НПА использются 2 понятия:

- оборотная ведомость — источник, в котором фиксируются суммы приходов и расходов, коррелирующих с движением товаров или материалов на складе, остатки на начало и конец отчетного месяца, а также соответствующие им суммы на синтетических счетах и субсчетах;

- сальдовая ведомость — документ, который в целом соответствует оборотной, но в нем не фиксируется приход и расход товаров или материалов.

В силу наличия данных НПА, а также в ходе практики документооборота в деловом и бухгалтерском сообществе РФ постепенно получили распространение более или менее общепризнанные форматы оборотно-сальдовых ведомостей, структуру которых мы рассмотрим далее.

Есть еще один значимый фактор для составления обороток российскими предприятиями. ФНС довольно часто истребует их при проверках — как при традиционном взаимодействии с налогоплательщиками, так и в рамках инновационных способов коммуникации с фирмами, таких как налоговый мониторинг.

В частности, приказом ФНС России от 11.05.2021 № ЕД-7-23/476@, утвердившим Регламент информационного взаимодействия при налоговом мониторинге, установлен срок предоставления оборотно-сальдовых ведомостей (п. 3.9.1).

Правомерен ли штраф за непредставление ОСВ налоговикам? Ответ на этот вопрос, подкрепленный аргументами из правоприменительной практики вы найдете в КонсультантПлюс:

Если у вас еще нет доступа к правовой системе, пробный полный доступ к системе можно получить бесплатно.

Как выглядит оборотно-сальдовая ведомость (пример структуры)

Советское наследие и современная деловая практика обусловили появление 3 основных разновидностей оборотно-сальдовых ведомостей:

- составляемых по совокупности значений в синтетических счетах;

- составляемых по аналитическим счетам;

- комбинированных, сочетающих в себе предыдущие типы обороток.

Ведомости по совокупности синтетических счетов, составляемые разными предприятиями, в целом будут весьма схожи друг с другом, так как перечень соответствующих счетов утвержден законодательно.

В свою очередь, заполнение ОСВ по аналитическим счетам в каждой организации может отличаться весьма специфичными нюансами. Рассмотрим, как может выглядеть типичная структура оборотно-сальдовой ведомости по аналитическим счетам.

Типовая оборотно-сальдовая ведомость по активному или пассивному счету состоит из 7 столбцов:

- название конкретного счета (субсчета);

- сальдо по дебету и кредиту на начало отчетного периода;

- обороты в рамках отчетного периода по дебету и кредиту;

- сальдо по дебету и кредиту на конец отчетного периода.

В зависимости от того, какой счет отражает оборотно-сальдовая ведомость — активный или пассивный, фиксируется увеличение активов в столбцах «Дебет» и их уменьшение в столбцах «Кредит» (для активных счетов) либо, наоборот, уменьшение пассивов в столбцах «Дебет» и увеличение таковых в столбцах «Кредит» (для пассивных счетов).

Проверить, правильно ли вы оформляете регистры бухучета, можно с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Где скачать образец заполнения ОСВ

Образец заполнения оборотно-сальдовой ведомости вы можете скачать на нашем сайте по ссылке ниже. Наши эксперты подготовили для вас пример заполнения ведомости в формате Word, отражающий операции по счету 60 («Расчеты с поставщиками и подрядчиками»).

Скачать образец заполнения оборотно-сальдовой ведомости

Данная оборотная ведомость отражает следующую последовательность хозяйственных операций:

1. Компания перечислила своему контрагенту аванс за товар по договору на сумму 100 000 руб. и отразила данную операцию как увеличение активов в дебете активного субсчета 60.1. Проводка: Дт 60.1 Кт 51 на 100 000 руб.

2. Контрагент поставил компании товар по договору на сумму 150 000 руб., и данная операция отражается как увеличение пассива в кредите пассивного субсчета 60.2. Проводка: Дт 41 Кт 60.2 на 150 000 руб.

3. Компания частично рассчитывается с контрагентом за товар, и мы отражаем данную операцию как уменьшение пассивов на 100 000 руб. в дебете пассивного субсчета 60.2 и как уменьшение активов в кредите субсчета 60.1. Проводка: Дт 60.2 Кт 60.1 на 100 000 руб.

4. В результате компания остается должна контрагенту 50 000 руб., и мы фиксируем это в кредите пассивного субсчета 60.2, в кредите активно-пассивного счета 60 в целом, а также в итоговой строке — по состоянию на конец отчетного периода.

Аналогичные ведомости можно составить по любому бухгалтерскому счету.

Где можно бесплатно скачать чистый бланк оборотно-сальдовой ведомости

Бланк оборотно-сальдовой ведомости также доступен вам на нашем сайте. Вы можете скачать его в формате Excel, позволяющем производить расчеты и применять математические формулы:

Бланк оборотно-сальдовой ведомости

Скачать

Ознакомиться с особенностями составления обороток по некоторым распространенным счетам вы можете в статьях:

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 01».

Итоги

Оборотно-сальдовая ведомость — регистр бухгалтерского учета, который представляет собой элемент системы сбора и обработки информации. Как правило, формуляр заполняется автоматически в учетных системах. Использование ведомости для целей исчисления налогов возможно лишь в частных случаях. При осуществлении операций, влекущих за собой различный порядок учета, возникает необходимость корректировки или подготовки нового регистра для налоговых целей.

Источники:

Приказ ФНС России от 11.05.2021 № ЕД-7-23/476@