____________________________________________ Форма Nо. М-44

(наименование учреждения)

ОБОРОТНАЯ ВЕДОМОСТЬ

ПО ТОВАРНО — МАТЕРИАЛЬНЫМ СЧЕТАМ

ПО __________________

-----T------T---------T------T------------T--------------------------¬

¦Nо. ¦Номен.¦ Наим. ¦ Ед. ¦ Остаток ¦ Оборот за _________ ¦

¦стр.¦ Nо. ¦ ¦ изм. ¦на 1 _______+------------T-------------+

¦ ¦ ¦ ¦ ¦ ¦ дебет ¦ кредит ¦

¦ ¦ ¦ ¦ +------T-----+------T-----+------T------+

¦ ¦ ¦ ¦ ¦кол-во¦сумма¦кол-во¦сумма¦кол-во¦сумма ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 3 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 4 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 6 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 7 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 8 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 9 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 0 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L----+------+---------+------+------+-----+------+-----+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

Перенос L------+------+-----+------+-----+------+-------

-------------T-------------------------T------------T--------T-------¬

¦ Остаток ¦ Оборот за _________ ¦ Остаток ¦Отметки ¦ Nо. ¦

¦на 1 _______+------------T------------+на 1 _______¦ ¦ стр. ¦

¦ ¦ дебет ¦ кредит ¦ ¦ ¦ ¦

+------T-----+------T-----+------T-----+------T-----+ ¦ ¦

¦кол-во¦сумма¦кол-во¦сумма¦кол-во¦сумма¦кол-во¦сумма¦ ¦ ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 1 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 2 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 3 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 4 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 5 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 6 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 7 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 8 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 9 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 0 ¦

L------+-----+------+-----+------+-----+------+-----+--------+--------

Имя файла документа: 3292

Доступные форматы скачивания: .doc, .pdf

Размер текстовой версии файла: 5,5 кб

Как скачать документ?

Дождаться загрузки ссылок для скачивания, они очень скоро появятся на этом месте

После появления ссылок, скачайте нужный вам формат

Не забудьте «Сказать спасибо», ваш голос помогает формировать нам рейтинг документов

Договор-образец.ру — это база из более чем 5 тысяч типовых образцов договоров и документов, ежедневное обновление и большое сообщество, объединяющее специалистов в юриспруденции. На сайте собраны самые различные договоры, контракты, соглашения, заявления, акты, бухгалтерские и финансовые документы, анкеты, доверенности и многие другие образцы, которые могут потребоваться в жизни каждого человека. Спасибо за ваше участие.

Пожалуйста, обратите внимение, что представленный образец документа является типовым, в нем отражены существенные условия, но без учета конкретной ситуации. Если вам нужен индивидуальный документ под вас, то лучше обратиться к квалифицированным специалистам.

Документы, которые также Вас могут заинтересовать:

- Оборотная ведомость. Специализированная форма

- Оборотная ведомость по лицевым счетам покупателей и прочим расчетам. Форма N А-2.23

- Оборотная ведомость по счетам бухгалтерского учета кредитной организации

- Оборотная ведомость по лицевым счетам получателей средств из бюджета

- Оборотная ведомость по лицевым счетам членов кассы взаимопомощи при воинской части. Форма N 9

- Оборотная ведомость по нефинансовым активам

- Оборотная ведомость

- Оборотная ведомость по движению личных денег (субсчет N 30401), принадлежащих осужденному, подозреваемому и обвиняемому находящемуся в исправительном учреждении и следственном изоляторе Федеральной службы исполнения наказаний России

- Оборотная ведомость по счетам синтетического учета на хлебоприемных и зерноперерабатывающих предприятиях

- Оборотная ведомость по счетам кредитной организации

- Оборотная сторона дорожной багажной ведомости. Серия A 088007 (международное пассажирское сообщение) (рус./нем.)

- Оборотная сторона дорожной багажной ведомости. Серия A 999999 (международное пассажирское сообщение) (рус./нем.)

- Оборотная сторона дорожной товаробагажной ведомости. Серия A 095003 (международное пассажирское сообщение) (рус./нем.)

- Оборотная сторона дорожной товаробагажной ведомости. Серия A 999999 (международное пассажирское сообщение) (рус./нем.)

- Оборотные ведомости

Файл текстовой версии: 4,7 кб

Образец документа:

Приложение 4 к Письму ГТК РФ от 19.08.1997 No. 04-51/15863

____________________________________________ Форма Nо. М-44

(наименование учреждения)

ОБОРОТНАЯ ВЕДОМОСТЬ ПО ТОВАРНО — МАТЕРИАЛЬНЫМ СЧЕТАМ ПО __________________

----------------------------------------------------------------------

¦Nо. ¦Номен.¦ Наим. ¦ Ед. ¦ Остаток ¦ Оборот за _________ ¦

¦стр.¦ Nо. ¦ ¦ изм. ¦на 1 _______+--------------------------+

¦ ¦ ¦ ¦ ¦ ¦ дебет ¦ кредит ¦

¦ ¦ ¦ ¦ +------------+------------+-------------+

¦ ¦ ¦ ¦ ¦кол-во¦сумма¦кол-во¦сумма¦кол-во¦сумма ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 3 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 4 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 6 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 7 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 8 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 9 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------+---------+------+------+-----+------+-----+------+------+

¦ 0 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-----+------+---------+------+------+-----+------+-----+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

Перенос -------+------+-----+------+-----+------+-------

----------------------------------------------------------------------

¦ Остаток ¦ Оборот за _________ ¦ Остаток ¦Отметки ¦ Nо. ¦

¦на 1 _______+-------------------------+на 1 _______¦ ¦ стр. ¦

¦ ¦ дебет ¦ кредит ¦ ¦ ¦ ¦

+------------+------------+------------+------------+ ¦ ¦

¦кол-во¦сумма¦кол-во¦сумма¦кол-во¦сумма¦кол-во¦сумма¦ ¦ ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 1 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 2 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 3 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 4 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 5 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 6 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 7 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 8 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 9 ¦

+------+-----+------+-----+------+-----+------+-----+--------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 0 ¦

-------+-----+------+-----+------+-----+------+-----+--------+--------

Приложения к документу:

- Оборотная ведомость по товарно-материальным счетам. Форма N М-44.rtf (Rich Text Format)

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Бухучет»:

- Сведения о численности и уровне профессионального образования работников организаций агропромышленного комплекса. Форма N 2-К

- Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица. Форма N СЗВ-6-3 (образец заполнения)

- Сведения о проведении торгов и о других способах размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд (форма N 1-торги). Форма N 1-Т (квартальная (нарастающим итогом)

- Образец оформления обложки дела

- Образец оформления положения

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Применяется — при формировании учетной политики с 2015 года

Утверждена — Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму оборотной ведомости:

— в MS-Excel

Образец заполнения оборотной ведомости >>>

Материалы по заполнению оборотной ведомости:

— Приказ Минфина РФ от 30.03.2015 N 52н

— Готовое решение: Как учреждению заполнить оборотную ведомость (ф. 0504036)

Архивные формы оборотной ведомости:

— оборотная ведомость при формировании учетной политики с 2011 года до 2015 года

— оборотная ведомость при формировании учетной политики с 2006 года до 2011 года

—————————————-

Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

ФАЙЛЫ

Скачать пустой бланк оборотно-сальдовой ведомости .xlsСкачать образец заполнения оборотно-сальдовой ведомости .doc

Для чего нужен данный документ

Грамотный бухгалтер или аудитор, проанализировав оборотно-сальдовую ведомость, может выявить ошибки в бухгалтерском учете, разобраться с причиной их появления и своевременно их устранить. Например, это бывает актуально в тех случаях, когда на активном счете оказывается кредитный остаток или на пассивном — остаток дебетовый.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

- что такое обороты кредитовые и дебетовые,

- может ли быть сальдо на данном конкретном счете и если да, то каким именно,

- а также какой конкретно счет анализируется и особенности ведения этого счета.

Виды оборотно-сальдовой ведомости

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре),

- по синтетическим счетам (здесь учитывается совокупность различных значений),

- а также комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Образец заполнения оборотно-сальдовой ведомости

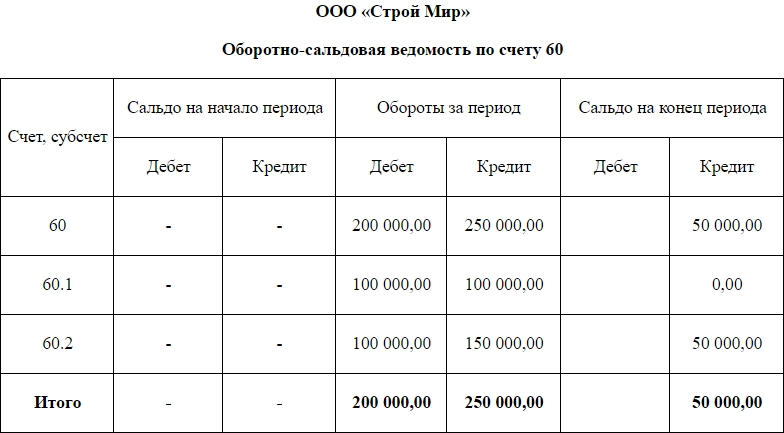

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.