Формула для расчета НДС в Excel — это простой и легкий способ посчитать реальные рекламные расходы, сумму налога или цену товара, а все необходимые формулы представлены ниже в статье.

- Формула №1;

- №2;

- №3;

Видеоинструкция

Формула расчета НДС в Excel (добавить налог)

Для того, чтобы получить значение с учетом налога можно использовать формулу:

=A2*1,2

Где A1 — это число или ячейка, которую используем в расчетах.

Пример:

Важно! С 1 января 2019 года согласно N 303-ФЗ от 03.08.2018 ставка налога на добавочную стоимость в РФ установлена на уровне 20%.

Важно! Если требуется произвести вычисления для другой страны (не России), где применяется другая ставка, требуется заменить «1,2» на другое, например, для 18% оно соответствует «1.18», для 15% оно будет «1.15».

Извлечь сумму без налога на добавленную стоимость в Экселе

Чтобы получить сумму без НДС можно воспользоваться конструкцией:

=A2/1,2

Пример:

Расчет по ставке 20%

Чтобы получить сумму НДС, которая будет уплачена потребуется формула:

=A2*0,2/1,2

Пример:

Содержание

- Процедура вычисления

- Способ 1: вычисление НДС от налоговой базы

- Способ 2: расчет налога от суммы с НДС

- Способ 3: вычисление налоговой величины от базы налогообложения

- Способ 4: расчет базы налогообложения от суммы с налогом

- Вопросы и ответы

Одним из множества показателей, с которыми приходится иметь дело бухгалтерам, работникам налоговой службы и частным предпринимателям, является налог на добавленную стоимость. Поэтому для них актуальным становится вопрос его расчета, а также вычисления других показателей с ним связанных. Произвести данный расчет для единичной суммы можно и при помощи обычного калькулятора. Но, если нужно вычислить НДС у множества денежных значений, то с одним калькулятором сделать это будет весьма проблематично. К тому же, счетной машинкой не всегда удобно пользоваться.

К счастью, в Excel можно значительно ускорить вычисление требуемых результатов для исходных данных, которые занесены в таблицу. Давайте разберемся, как это сделать.

Процедура вычисления

Перед тем, как перейти непосредственно к вычислению, давайте выясним, что же собой представляет указанный налоговый платеж. Налог на добавленную стоимость является косвенным налогом, который платят продавцы товаров и услуг от суммы реализуемой продукции. Но реальными плательщиками являются покупатели, так как величина налогового платежа уже включена в стоимость приобретаемой продукции или услуг.

В Российской Федерации в данный момент установлена налоговая ставка в размере 18%, но в других страна мира она может отличаться. Например, в Австрии, Великобритании, Украине и Беларуси она равна 20%, в Германии – 19%, в Венгрии – 27%, в Казахстане – 12%. Но мы при расчетах будем использовать налоговую ставку актуальную для России. Впрочем, просто изменив процентную ставку, те алгоритмы расчетов, которые будут приведены ниже, можно использовать и для любой другой страны мира, где применяется данный вид налогообложения.

В связи с этим перед бухгалтерами, работниками налоговых служб и предпринимателями в различных случаях ставится такие основные задачи:

- Расчет собственно НДС от стоимости без налога;

- Вычисление НДС от стоимости, в которую налог уже включен;

- Расчет суммы без НДС от стоимости, в которую налог уже включен;

- Вычисление суммы с НДС от стоимости без налога.

Выполнением данных вычислений в Экселе мы далее и займемся.

Способ 1: вычисление НДС от налоговой базы

Прежде всего, давайте выясним, как рассчитать НДС от налоговой базы. Это довольно просто. Для выполнения данной задачи нужно облагаемую базу умножить на налоговую ставку, которая в России составляет 18%, или на число 0,18. Таким образом, у нас имеется формула:

«НДС» = «База налогообложения» x 18%

Для Excel формула расчета примет следующий вид

=число*0,18

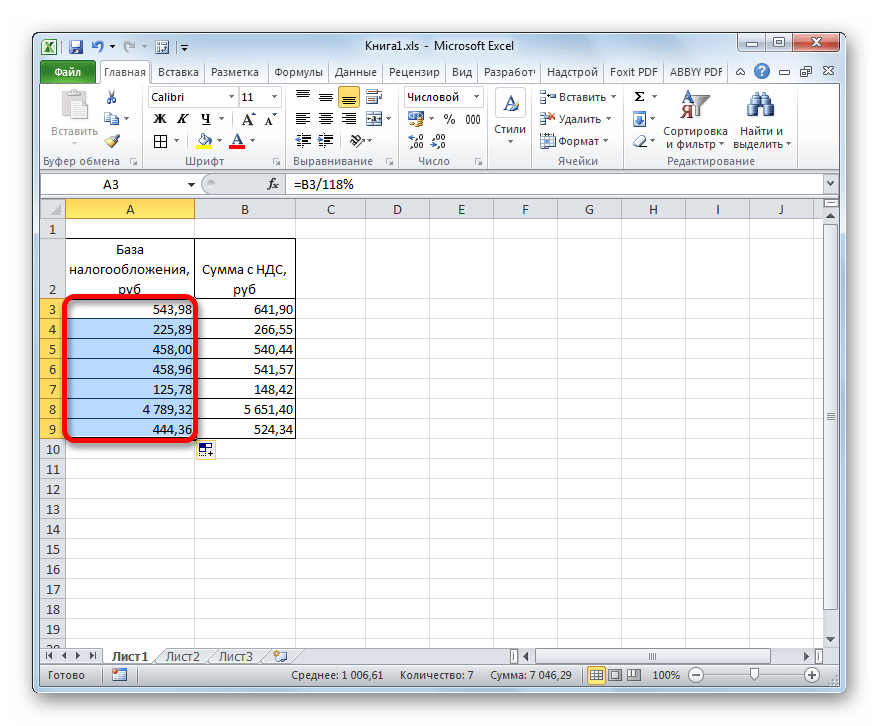

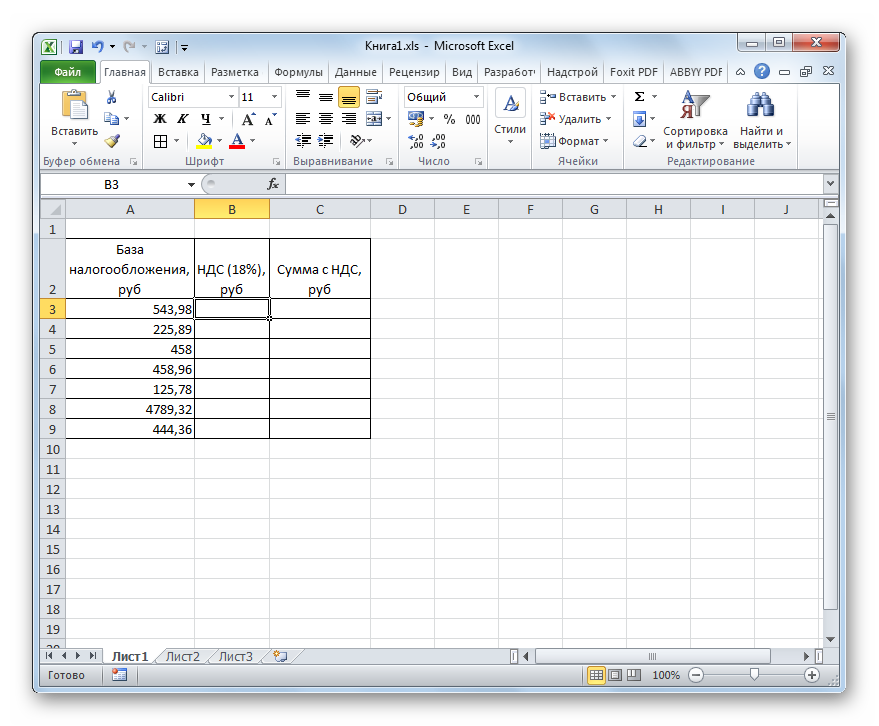

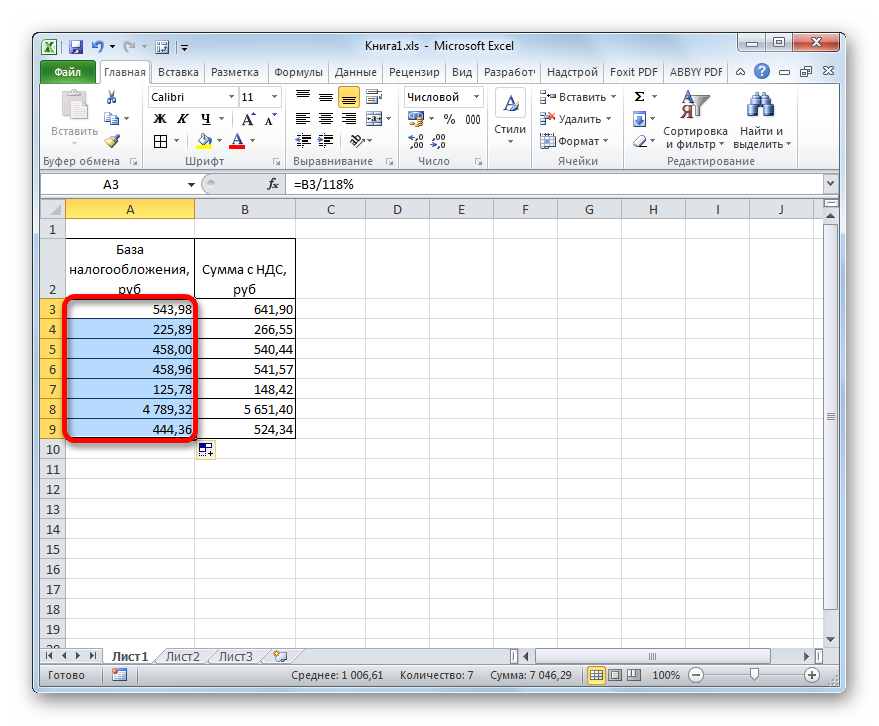

Естественно, множитель «Число» является числовым выражением этой самой налоговой базы или ссылкой на ячейку, в которой этот показатель находится. Попробуем применить эти знания на практике для конкретной таблицы. Она состоит из трех столбцов. В первом расположены известные значения базы налогообложения. Во втором будут располагаться искомые значения, которые нам и следует рассчитать. В третьем столбце будет находиться сумма товара вместе с налоговой величиной. Как не трудно догадаться, её можно вычислить путем сложения данных первого и второго столбца.

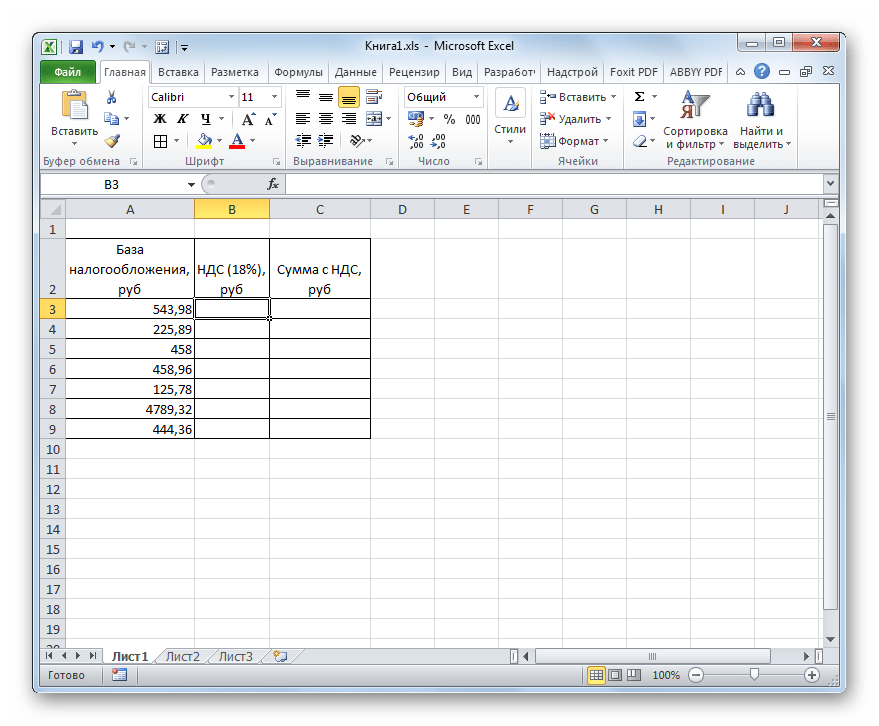

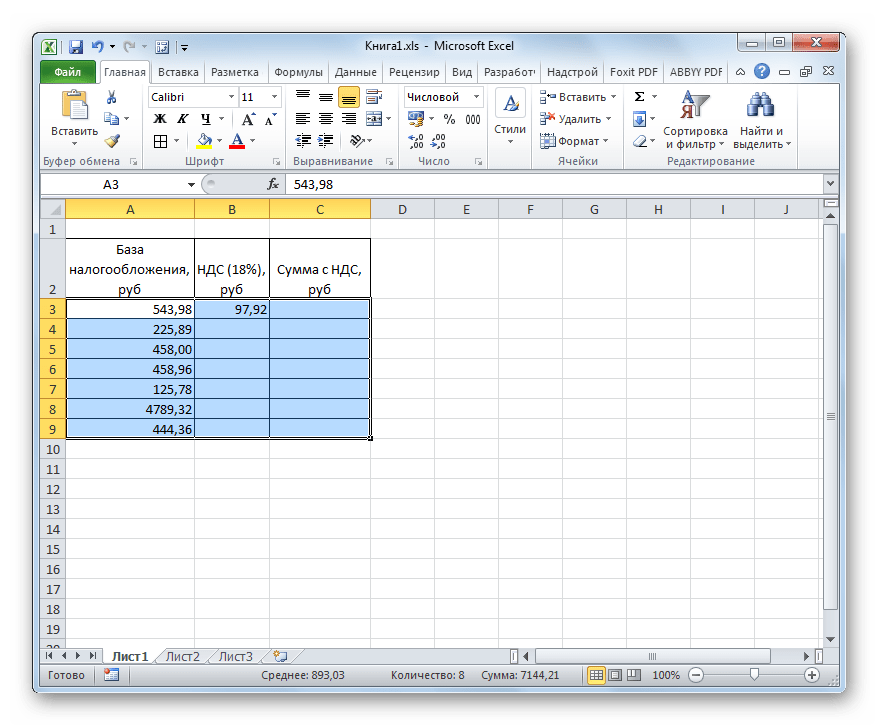

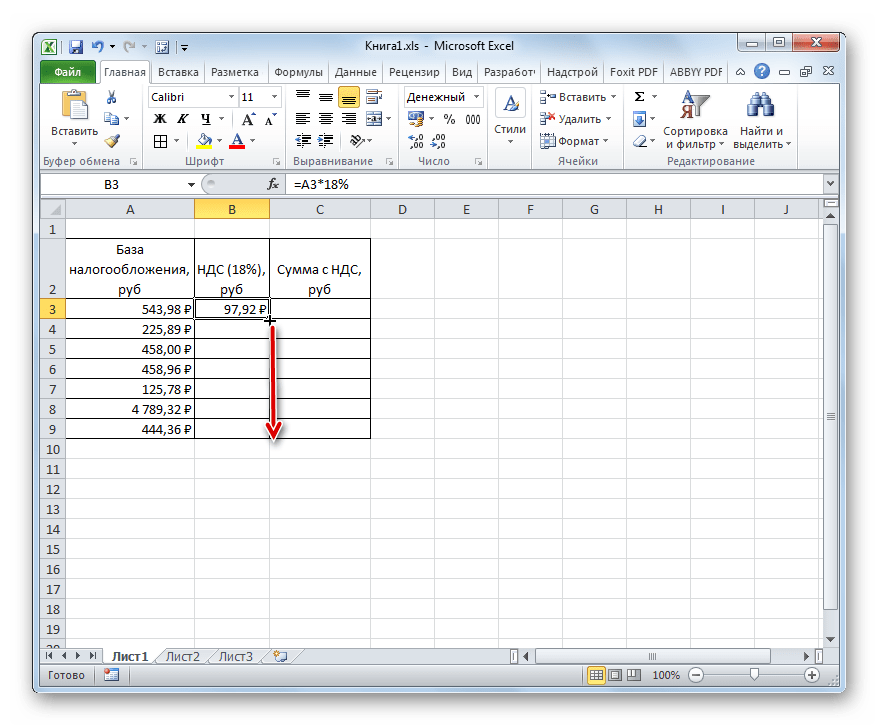

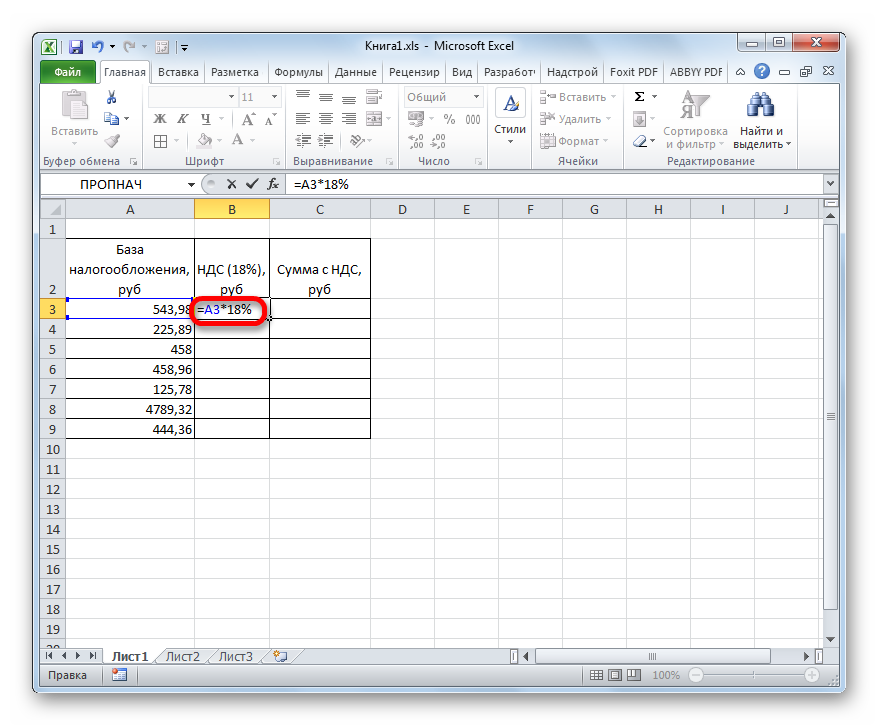

- Выделяем первую ячейку колонки с искомыми данными. Ставим в ней знак «=», а после этого кликаем по ячейке в той же строке из столбца «Налоговая база». Как видим, её адрес тут же заносится в тот элемент, где мы производим расчет. После этого в расчетной ячейке устанавливаем знак умножения Excel (*). Далее вбиваем с клавиатуры величину «18%» или «0,18». В конченом итоге формула из данного примера приняла такой вид:

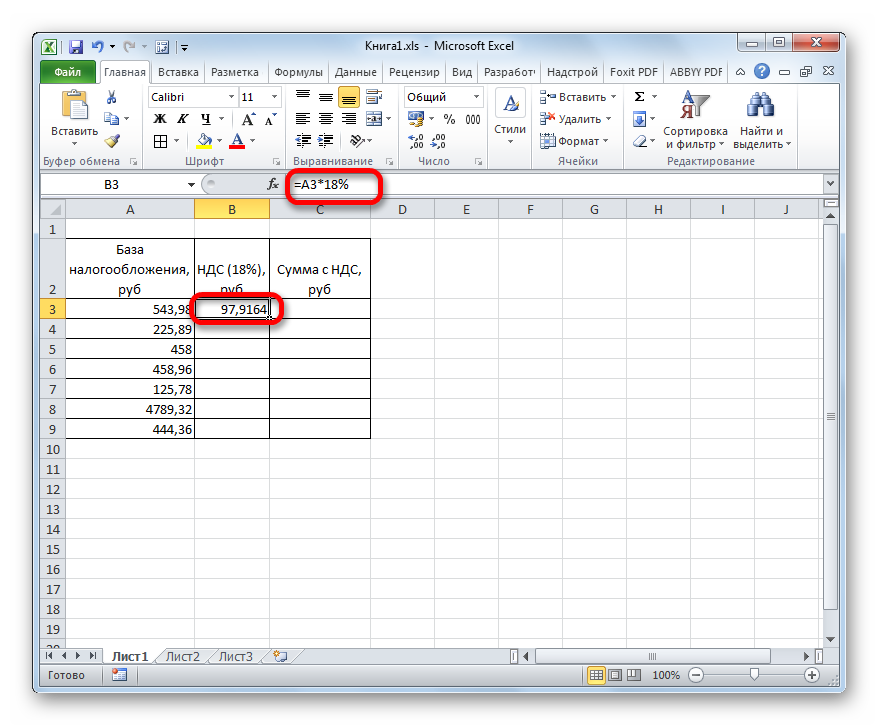

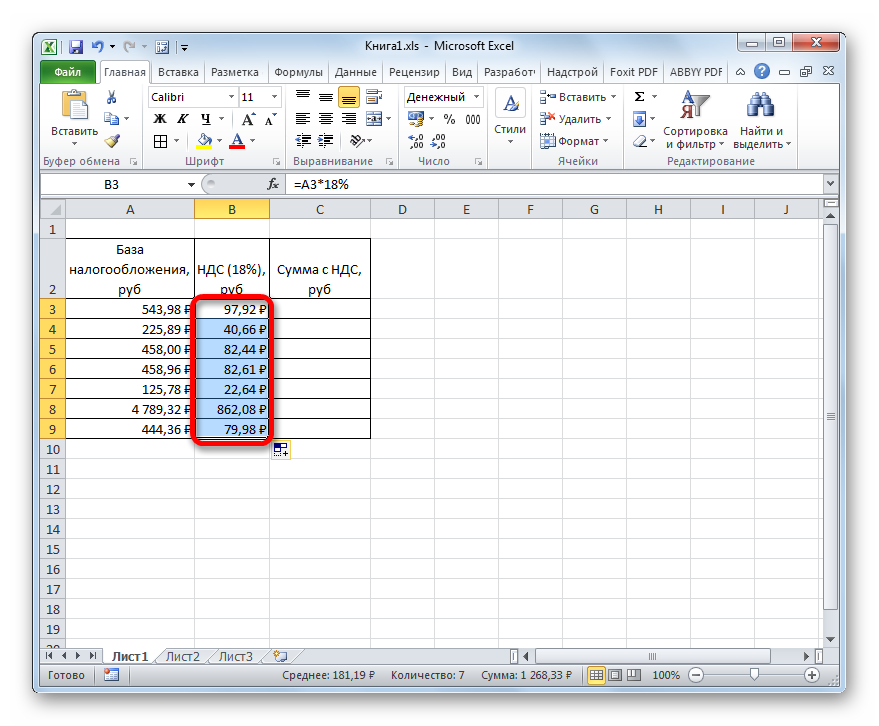

=A3*18%В вашем случае она будет точно такая же за исключением первого множителя. Вместо «A3» могут быть другие координаты, в зависимости от того, где пользователь разместил данные, которые содержат базу налогообложения.

- После этого, чтобы вывести готовый результат в ячейку, щелкаем по клавише Enter на клавиатуре. Требуемые вычисления будут тут же произведены программой.

- Как видим, результат выведен с четырьмя десятичными знаками. Но, как известно, денежная единица рубль может иметь только два десятичных знака (копейки). Таким образом, чтобы наш результат был корректен, нужно значение округлить до двух десятичных знаков. Сделаем это при помощи форматирования ячеек. Чтобы не возвращаться к этому вопросу позже, отформатируем сразу все ячейки, предназначенные для размещения денежных значений.

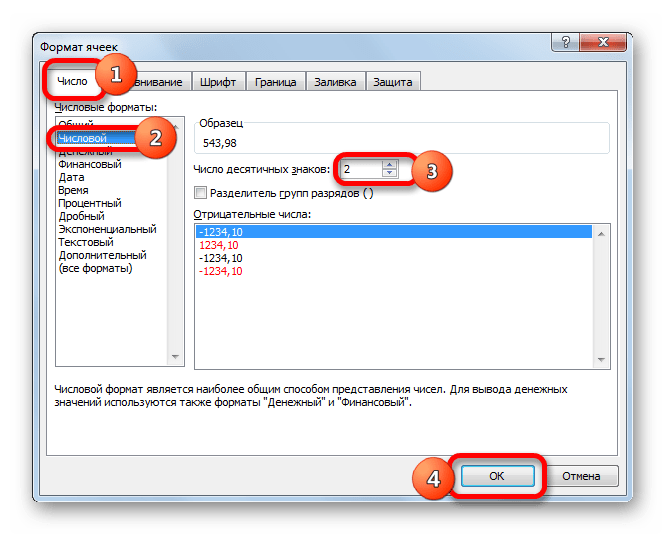

Выделяем диапазон таблицы, предназначенный для размещения числовых значений. Кликаем правой кнопкой мыши. Запускается контекстное меню. Выбираем в нем пункт «Формат ячеек».

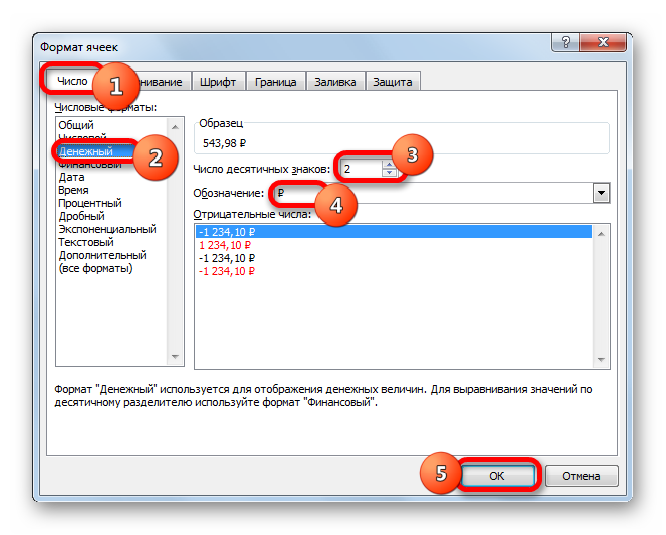

- После этого производится запуск окна форматирования. Перемещаемся во вкладку «Число», если оно было открыто в любой другой вкладке. В блоке параметров «Числовые форматы» устанавливаем переключатель в позицию «Числовой». Далее проверяем, чтобы в правой части окна в поле «Число десятичных знаков» стояла цифра «2». Данное значение должно стоять по умолчанию, но на всякий случай стоит проверить и изменить его, если там отображается любое другое число, а не 2. Далее жмем на кнопку «OK» в нижней части окна.

Можно также вместо числового формата включить денежный. В этом случае числа также будут отображаться с двумя десятичными знаками. Для этого переставляем переключатель в блоке параметров «Числовые форматы» в позицию «Денежный». Как и в предыдущем случае, смотрим, чтобы в поле «Число десятичных знаков» стояла цифра «2». Также обращаем внимание на то, чтобы в поле «Обозначение» был установлен символ рубля, если, конечно, вы целенаправленно не собираетесь работать с другой валютой. После этого жмем на кнопку «OK».

- Если вы примените вариант с использованием числового формата, то все числа преобразуются в значения с двумя десятичными знаками.

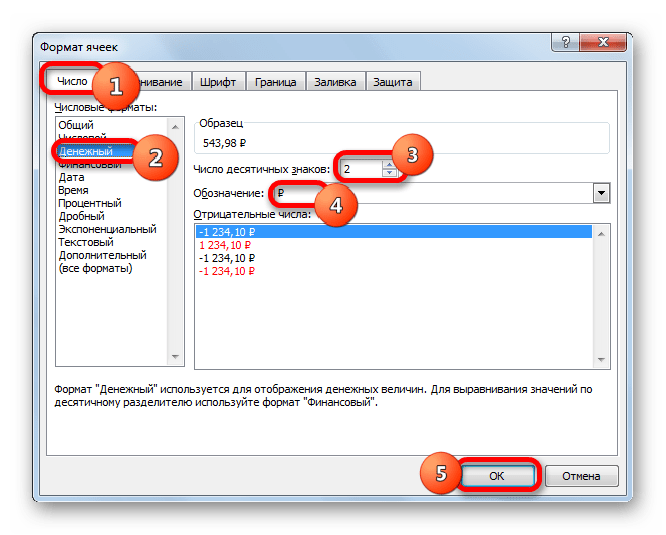

При использовании денежного формата произойдет точно такое же преобразование, но к значениям будет ещё добавлен символ выбранной валюты.

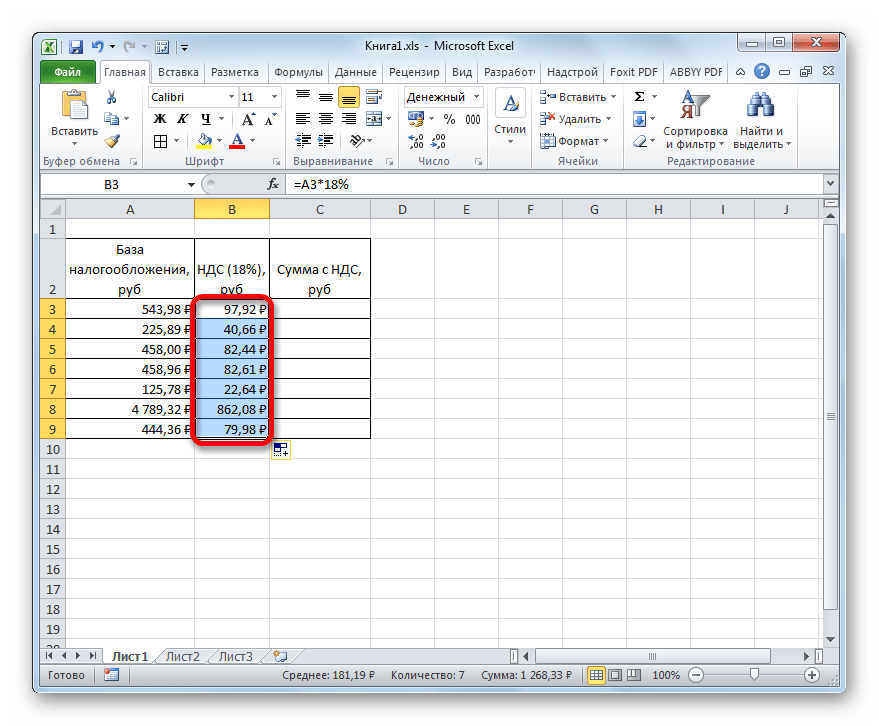

- Но, пока мы рассчитали значение налога на добавленную стоимость только для одного значения базы налогообложения. Теперь нам нужно это сделать и для всех других сумм. Конечно, можно вводить формулу по той же аналогии, как мы это делали в первый раз, но вычисления в Excel отличаются от вычислений на обычном калькуляторе тем, что в программе можно значительно ускорить выполнение однотипных действий. Для этого следует применить копирование с помощью маркера заполнения.

Устанавливаем курсор в правый нижний угол того элемента листа, в котором уже содержится формула. При этом курсор должен преобразоваться в небольшой крестик. Это и есть маркер заполнения. Зажимаем левую кнопку мыши и тянем его к самому низу таблицы.

- Как видим, после выполнения данного действия требуемая величина будет рассчитана для абсолютно всех значений базы налогообложения, которые имеются в нашей таблице. Таким образом, мы рассчитали показатель для семи денежных величин значительно быстрее, чем это было бы сделано на калькуляторе или, тем более, вручную на листке бумаге.

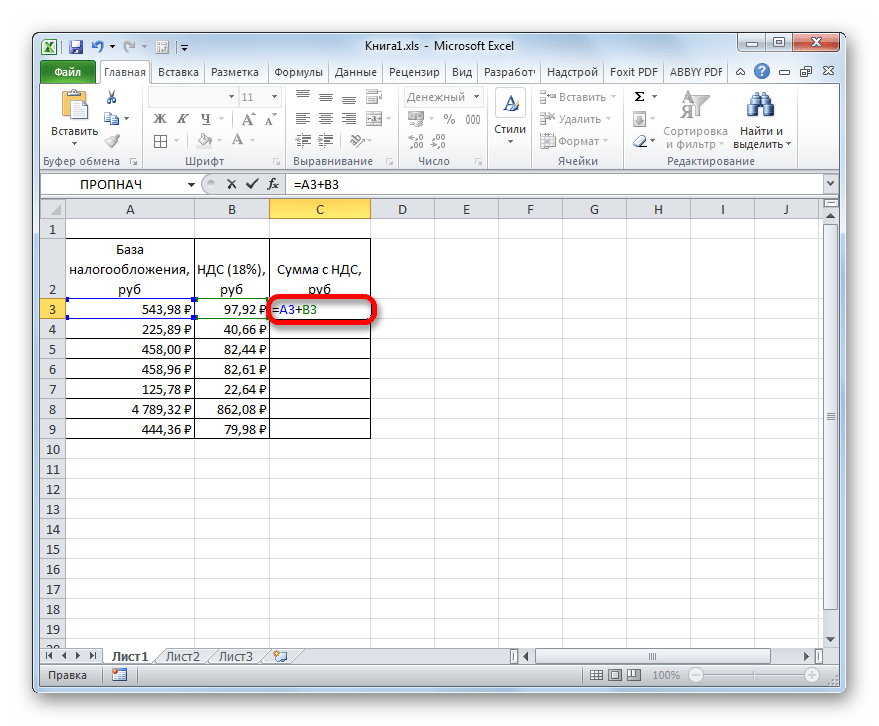

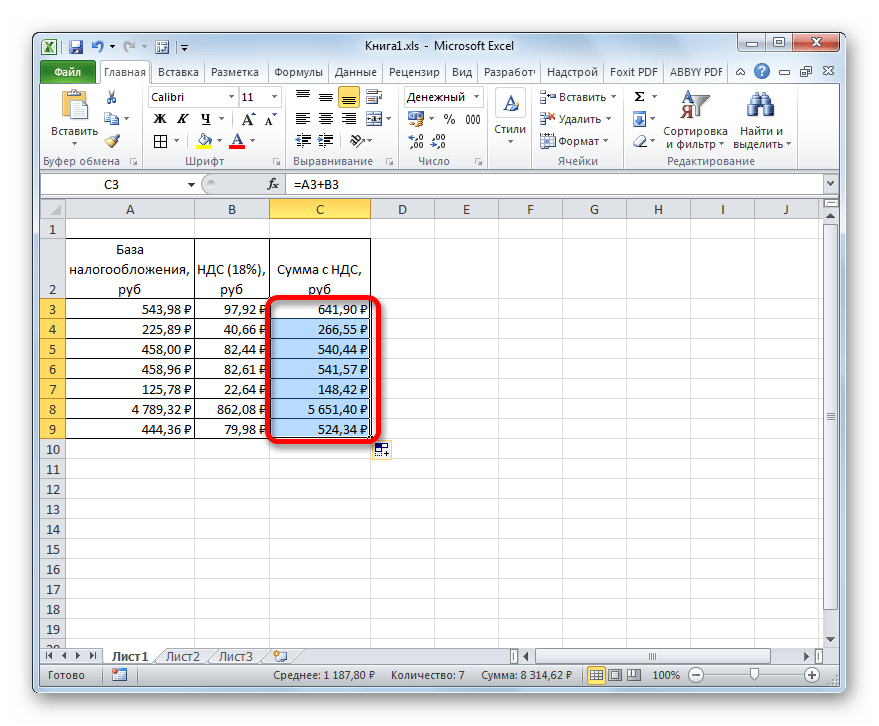

- Теперь нам нужно будет произвести подсчет общей суммы стоимости вместе с налоговой величиной. Для этого выделяем первый пустой элемент в столбце «Сумма с НДС». Ставим знак «=», кликаем по первой ячейке столбца «База налогообложения», устанавливаем знак «+», а затем производим щелчок по первой ячейке колонки «НДС». В нашем случае в элементе для вывода результата отобразилось следующее выражение:

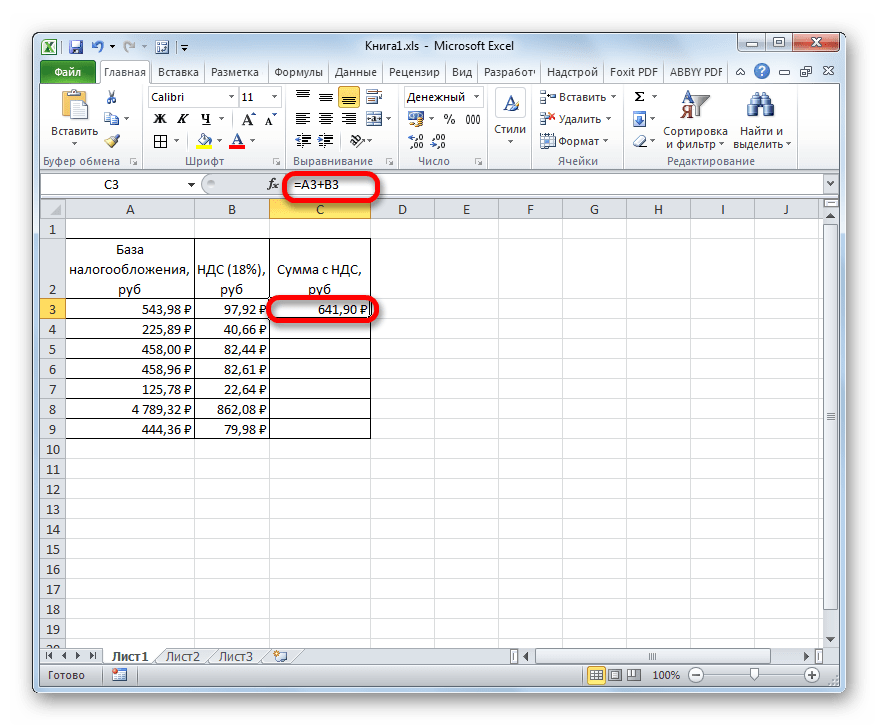

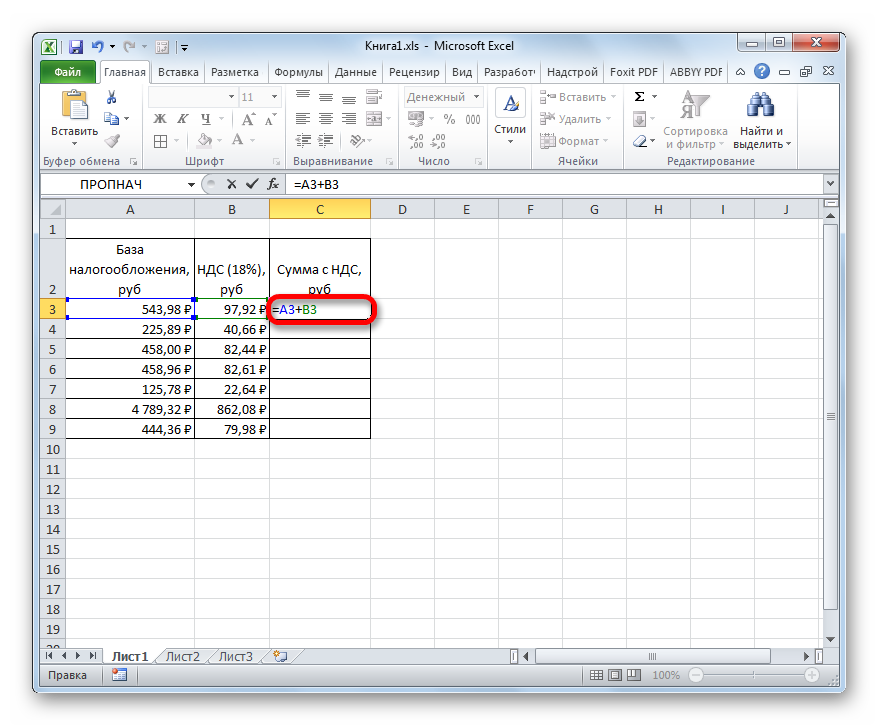

=A3+B3Но, конечно, в каждом конкретном случае адреса ячеек могут отличаться. Поэтому вам при выполнении аналогичной задачи потребуется подставить собственные координаты соответствующих элементов листа.

- Далее щелкаем по кнопке Enter на клавиатуре, чтобы получить готовый результат вычислений. Таким образом, величина стоимости вместе с налогом для первого значения рассчитана.

- Для того, чтобы рассчитать сумму с налогом на добавленную стоимость и для других значений, применяем маркер заполнения, как это мы уже делали для предыдущего расчета.

Таким образом, мы рассчитали требуемые величины для семи значений базы налогообложения. На калькуляторе это заняло бы гораздо больше времени.

Урок: Как изменить формат ячейки в Excel

Способ 2: расчет налога от суммы с НДС

Но существуют случаи, когда для налоговой отчетности следует высчитать размер НДС от суммы, в которую данный налог уже включен. Тогда формула расчета будет выглядеть следующим образом:

«НДС» = «Сумма с НДС» / 118% x 18%

Посмотрим, как это вычисление можно произвести посредством инструментов Excel. В этой программе формула расчета будет иметь следующий вид:

=число/118%*18%

В качестве аргумента «Число» выступает известное значение стоимости товара вместе с налогом.

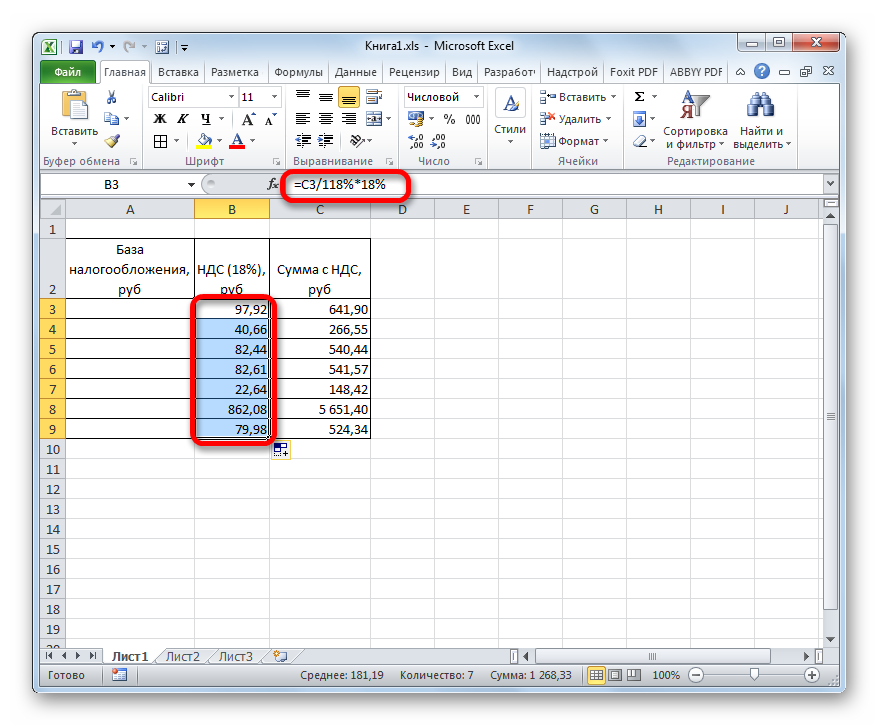

Для примера расчета возьмем все ту же таблицу. Только теперь в ней будет заполнен столбец «Сумма с НДС», а значения столбцов «НДС» и «База налогообложения» нам предстоит рассчитать. Будем считать, что ячейки таблицы уже отформатированы в денежный или числовой формат с двумя десятичными знаками, так что повторно данную процедуру проводить не будем.

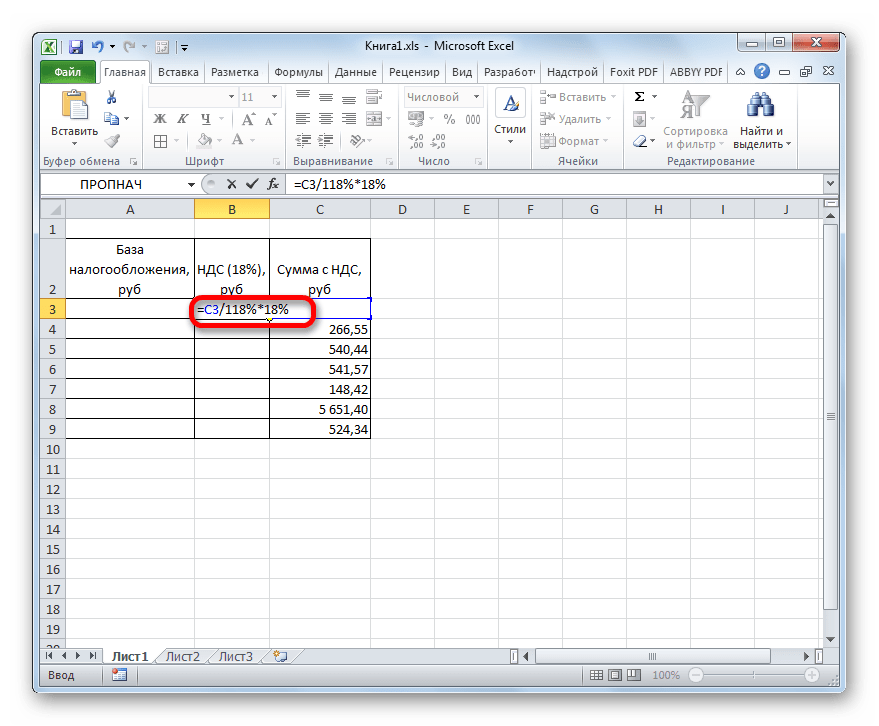

- Устанавливаем курсор в первую ячейку столбца с искомыми данными. Вводим туда формулу (=число/118%*18%) тем же образом, который применяли в предыдущем способе. То есть, после знака ставим ссылку на ячейку, в котором расположено соответствующее значение стоимости товара с налогом, а потом с клавиатуры добавляем выражение «/118%*18%» без кавычек. В нашем случае получилась следующая запись:

=C3/118%*18%В указанной записи, в зависимости от конкретного случая и места расположения вводных данных на листе Эксель, может меняться только ссылка на ячейку.

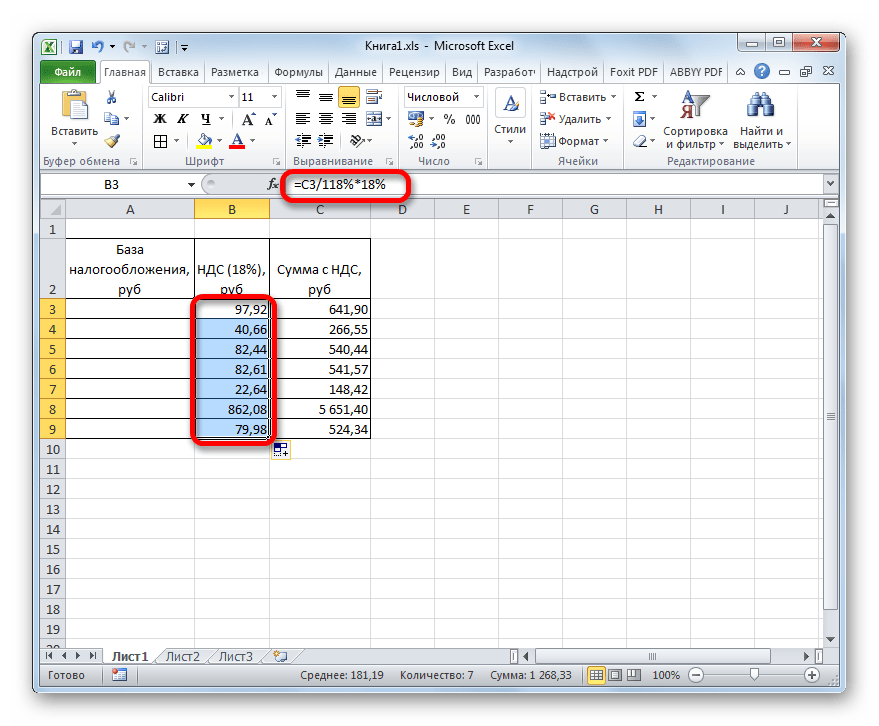

- После этого щелкаем по кнопке Enter. Результат подсчитан. Далее, как и в предыдущем способе, с помощью применения маркера заполнения копируем формулу в другие ячейки столбца. Как видим, все требуемые значения рассчитаны.

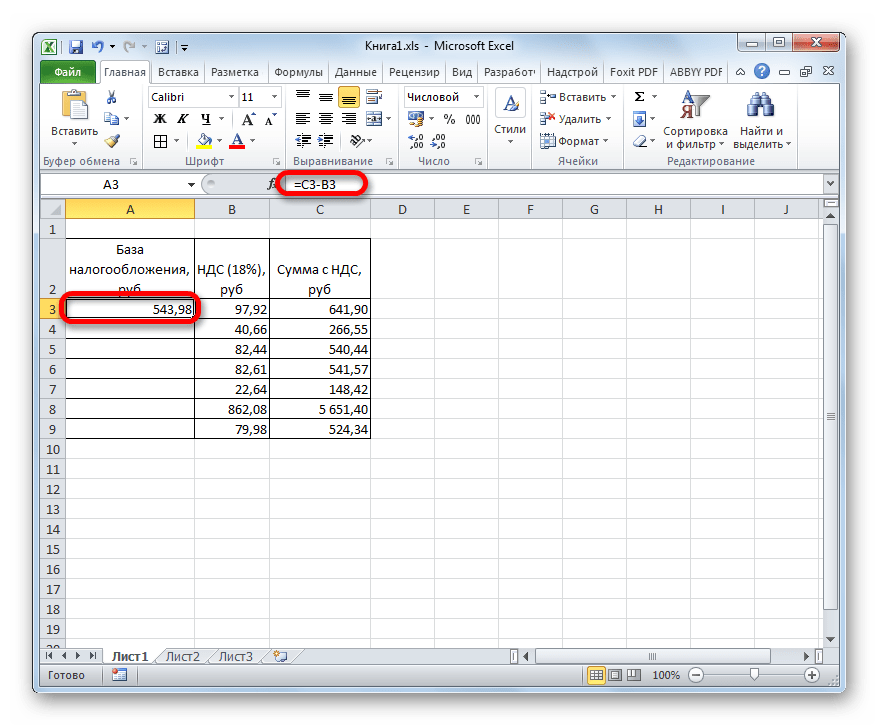

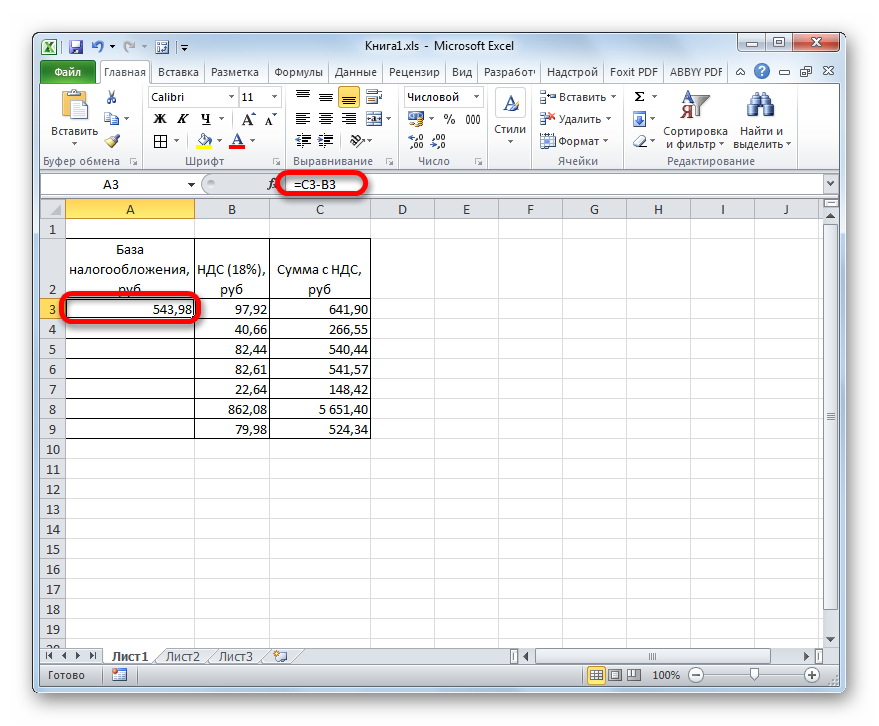

- Теперь нам нужно рассчитать сумму без налогового платежа, то есть, базу налогообложения. В отличие от предыдущего способа, данный показатель вычисляется не с помощью сложения, а при использовании вычитания. Для этого нужно от общей суммы отнять величину самого налога.

Итак, устанавливаем курсор в первой ячейке столбца «База налогообложения». После знака «=» производим вычитание данных из первой ячейки столбца «Сумма с НДС» величины, которая находится в первом элементе колонки «НДС». В нашем конкретном примере получится вот такое выражение:

=C3-B3Для вывода результата не забываем жать на клавишу Enter.

- После этого обычным способом при помощи маркера заполнения копируем ссылку в другие элементы колонки.

Задачу можно считать решенной.

Способ 3: вычисление налоговой величины от базы налогообложения

Довольно часто требуется подсчитать сумму вместе с налоговой величиной, имея значение базы налогообложения. При этом вычислять сам размер налогового платежа не нужно. Формулу вычисления можно представить в таком виде:

«Сумма с НДС» = «База налогообложения» + «База налогообложения» x 18%

Можно формулу упростить:

«Сумма с НДС» = «База налогообложения» x 118%

В Экселе это будет выглядеть следующим образом:

=число*118%

Аргумент «Число» представляет собой облагаемую базу.

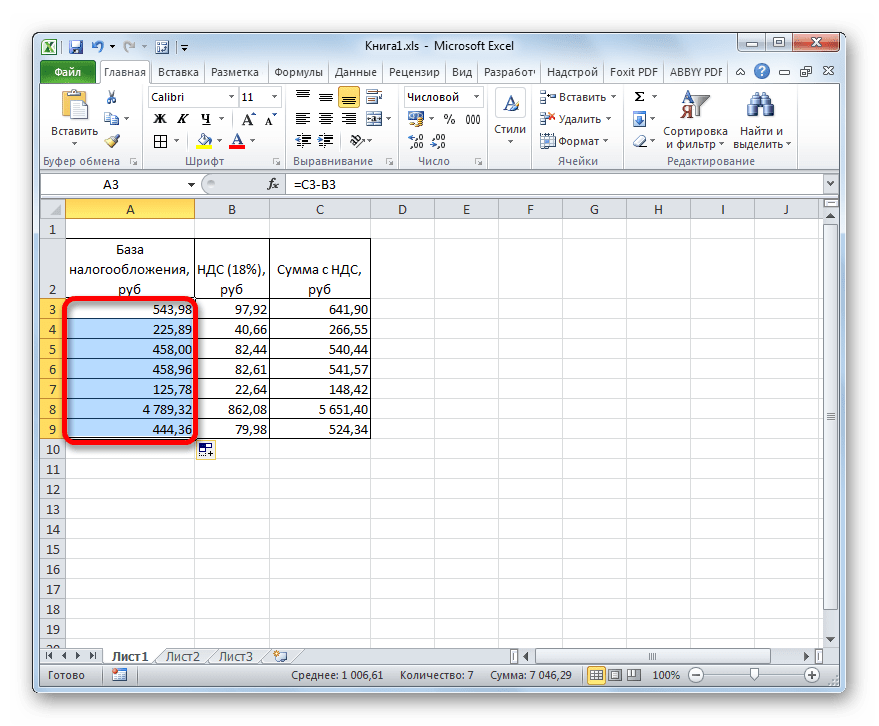

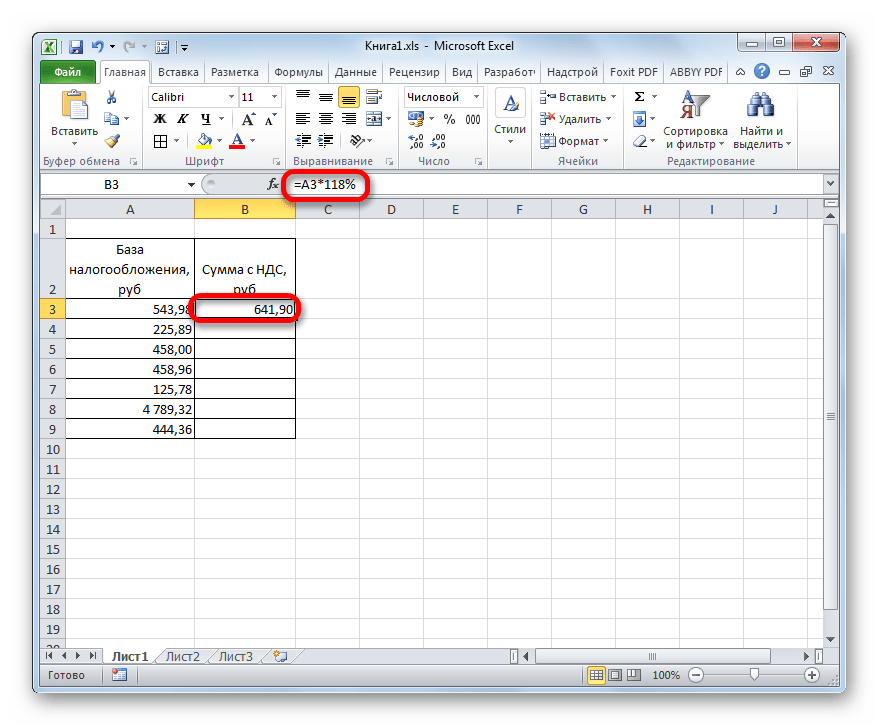

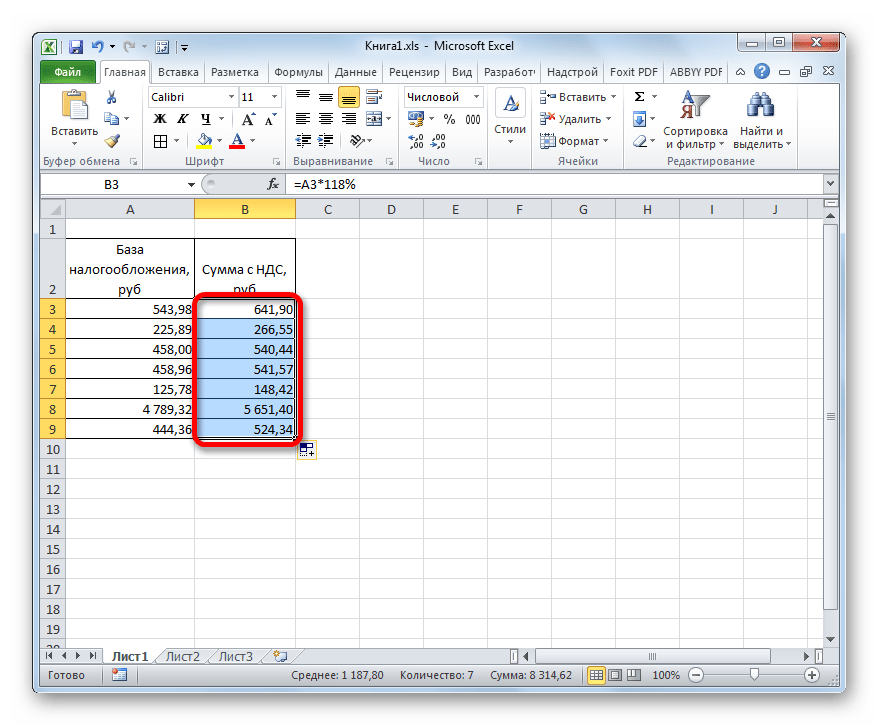

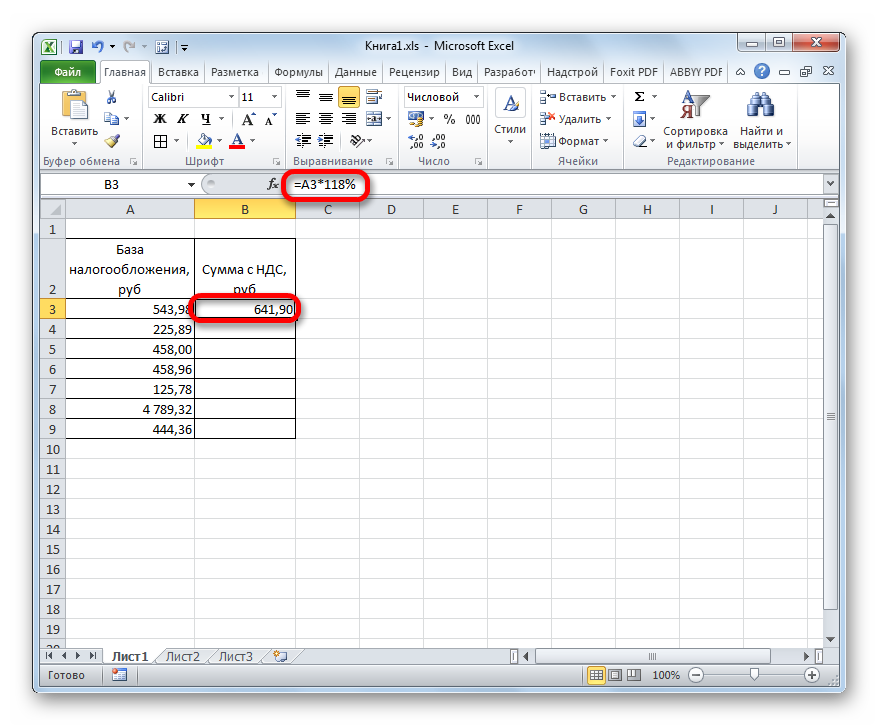

Для примера возьмем все ту же таблицу, только без столбца «НДС», так как при данном вычислении он не понадобится. Известные значения будут располагаться в столбце «База налогообложения», а искомые — в колонке «Сумма с НДС».

- Выделяем первую ячейку столбца с искомыми данными. Ставим туда знак «=» и ссылку на первую ячейку столбца «База налогообложения». После этого вводим выражение без кавычек «*118%». В нашем конкретном случае было получено выражение:

=A3*118%Для вывода итога на лист щелкаем по кнопке Enter.

- После этого применяем маркер заполнения и производим копирование ранее введенной формулы на весь диапазон столбца с расчетными показателями.

Таким образом, сумма стоимости товара, включая налог, была рассчитана для всех значений.

Способ 4: расчет базы налогообложения от суммы с налогом

Гораздо реже приходится рассчитывать базу налогообложения от стоимости с включенным в неё налогом. Тем не менее, подобный расчет не редкость, поэтому мы его тоже рассмотрим.

Формула вычисления базы налогообложения от стоимости, куда уже включен налог, выглядит следующим образом:

«База налогообложения» = «Сумма с НДС» / 118%

В Экселе данная формула примет такой вид:

=число/118%

В качестве делимого «Число» выступает величина стоимости товара с учетом налога.

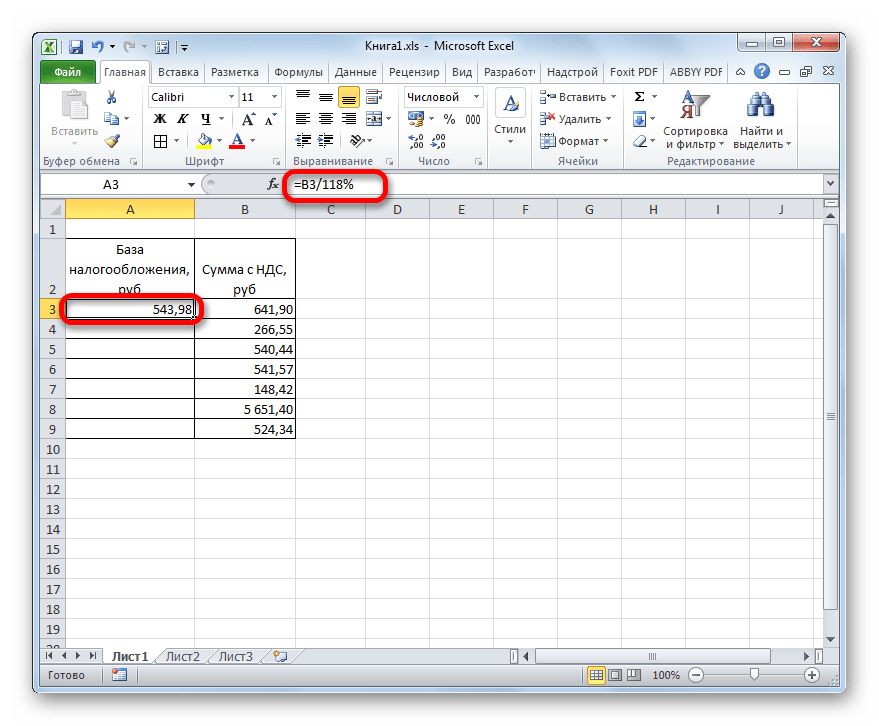

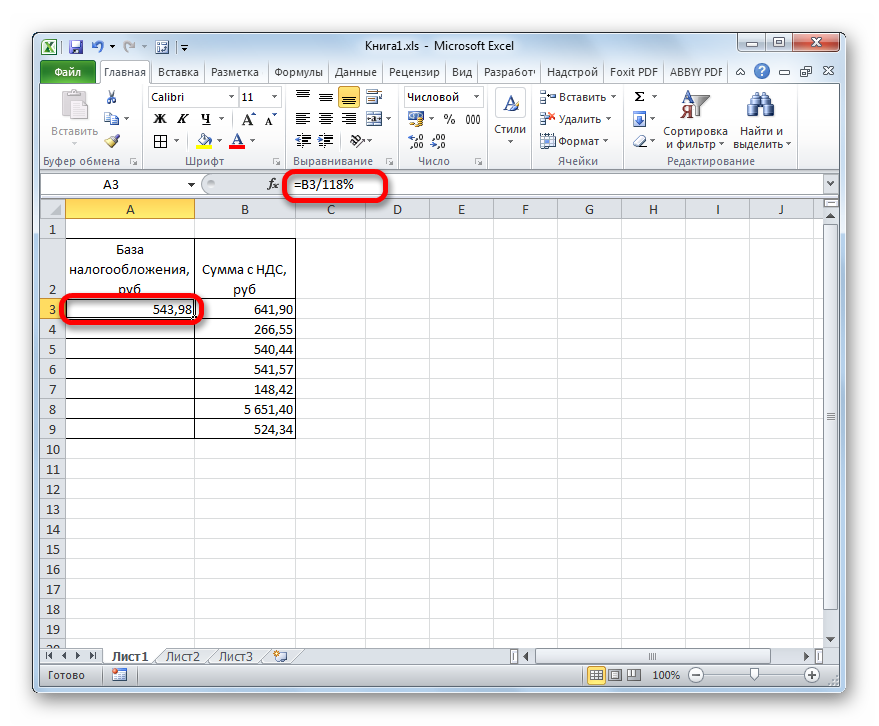

Для вычислений применим точно такую же таблицу, как в предыдущем способе, только на этот раз известные данные будут расположены в колонке «Сумма с НДС», а вычисляемые — в столбце «База налогообложения».

- Производим выделение первого элемента столбца «База налогообложения». После знака «=» вписываем туда координаты первой ячейки другой колонки. После этого вводим выражение «/118%». Для проведения расчета и вывода результата на монитор выполняем щелчок по клавише Enter. После этого первое значение стоимости без налога будет рассчитано.

- Для того, чтобы произвести вычисления в остальных элементах столбца, как и в предыдущих случаях, воспользуемся маркером заполнения.

Теперь мы получили таблицу, в которой произведен расчет стоимости товара без налога сразу по семи позициям.

Урок: Работа с формулами в Excel

Как видим, зная азы расчета налога на добавленную стоимость и связанных с ним показателей, справиться с задачей их вычисления в Excel довольно просто. Собственно, сам алгоритм расчета, по сути, мало чем отличается от расчета на обычном калькуляторе. Но, у выполнения операции в указанном табличном процессоре есть одно неоспоримое преимущество перед калькулятором. Оно заключается в том, что расчет сотен значений займет не намного больше времени, чем вычисление одного показателя. В Экселе буквально в течение минуты пользователь сможет совершить расчет налога по сотням позиций, прибегнув к такому полезному инструменту, как маркер заполнения, в то время как расчет подобного объема данных на простом калькуляторе может занять часы времени. К тому же, в Excel можно зафиксировать расчет, сохранив его отдельным файлом.

На чтение 5 мин Опубликовано 18.01.2021

В Microsoft Office Excel есть возможность расчета нескольких вариаций налога на добавленную стоимость посредством применения соответствующих формул. Подробности вычислений НДС будут рассмотрены в данной статье.

Содержание

- Как вычисляется НДС

- Способ 1. Вычисление ставки от налоговой базы

- Способ 2. Нахождение налога от суммы с НДС

- Способ 3. Расчет НДС от параметра базы налогообложения

- Способ 4. Как подсчитать показатель базы налогообложения от общей суммы с НДС

- Заключение

Как вычисляется НДС

Прежде чем переходить к расчету величины в Excel, необходимо понять, что такое НДС. В общем виде НДС можно найти по следующей формуле: Сумма без НДС*Ставку/100%.

Обратите внимание! У каждой страны разная налоговая ставка. Например, в России она составляет 18%. Далее будут рассмотрены основные методы расчета.

Способ 1. Вычисление ставки от налоговой базы

Налог на добавленную стоимость от налоговой базы в Excel находится по алгоритму:

- Составить исходную табличку с данными, для которых требуется вычислить рассматриваемый налог. Подробнее на изображении ниже:

- Поставить курсор мыши в 1-ю ячейку 2-го столбца таблицы и прописать в ней формулу «=значение в ячейке налоговой базы*18%». В данном случае это будет «=А3*18%».

- Нажать на «Enter» для завершения формулы.

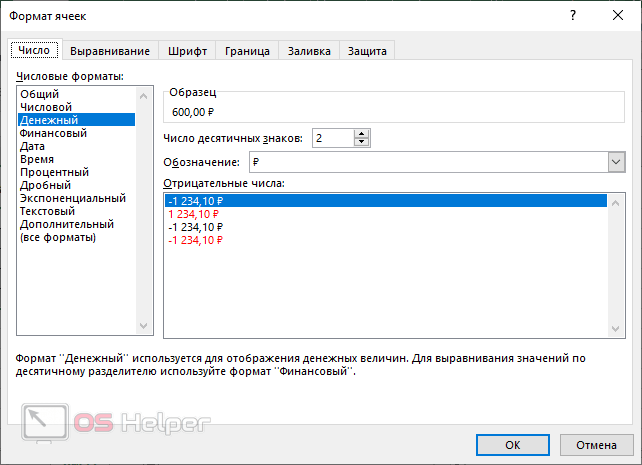

- Кликнуть по результату ПКМ и перейти в меню «Формат ячеек…» Здесь в графе «Числовые форматы» надо выбрать вариант «Денежный», задать единицу измерения «Рубль», указать нужное количество чисел после запятой (обычно 2 цифры) и нажать на «ОК» внизу окна.

- Растянуть формулу на оставшиеся строки табличного массива, чтобы автоматически заполнить их и не выполнять вышеуказанные действия отдельно для каждого поля.

- Заполнить столбец в таблице, где указывается общая сумма НДС. Для этого потребуется сложить значения двух предыдущих столбцов. В рассматриваемом примере это буде формула «=А3+В3».

- Проверить результат и растянуть найденное значение на оставшиеся элементы массива, чтобы продлить формулу.

Важно! При выборе денежного формата в ячейках после числа автоматически будет ставиться буква Р, которая указывает на действующую валюту в России.

Способ 2. Нахождение налога от суммы с НДС

Иногда для составления отчетности за определенный период требуется найти НДС от суммы, в которую он входит изначально. В этой ситуации нужная формула выглядит так: НДС = Сумма с НДС/118%*18%. С применением программы Excel такое вычисление производится следующим образом:

- Выделить 1-ю ячейку столбца, в котором рассчитывается налог.

- Прописать указанную выше формулу, задав соответствующее число конечной суммы с включенным НДС. В данном случае выражение имеет вид: «=С3/118%*18%».

- Кликнуть по «Enter» с клавиатуры компьютера и проверить результат. Получившееся значение надо также растянуть на оставшиеся строчки таблички, чтобы заполнить их в автоматическом режиме. Таким образом, второй столбец массива будет заполнен.

- Перейти к заполнению параметров базы налогообложения. Для этого необходимо из конечной суммы с включенным НДС вычесть сам налог. Т.е. в рассматриваемом примере это будет «С3-В3».

- Нажать «Enter» для подтверждения и продлить формулу на весь диапазон табличного массива.

- Убедиться, что все нужные поля заполнены.

Дополнительная информация! Если результат не выводится в выделенную ячейку, то пользователю потребуется проверить правильность написания формулы.

Способ 3. Расчет НДС от параметра базы налогообложения

При решении такой задачи в Excel нужно пользоваться следующей формулой: Стоимость с учетом НДС = База налогообложения * 118%. Далее в качестве примера будет приведена таблица из предыдущих способов, но только без столбика с показателем НДС. Для нахождения конечной суммы с НДС потребуется проделать следующие манипуляции:

- Поставить курсор мышки в 1-ю строку 2-го столбца и прописать в ней формулу, рассмотренную выше: «=А3*118%».

- После написания выражения надо щелкнуть по «Enter» для выведения результата в выбранную ячейку табличного массива.

- Теперь пользователю остается только продлить полученный результат до конца столбика, чтобы заполнить все строчки таблицы.

Способ 4. Как подсчитать показатель базы налогообложения от общей суммы с НДС

Часто пользователям Excel при составлении финансовой отчетности требуется решить задачу, обратную той, что была рассмотрена в предыдущем методе. Формулу, по которой производятся вычисления, можно упростить до выражения: = Конечная сумма с включенным налогом на добавленную стоимость / 118%.

На практике алгоритм выполнения поставленной задачи можно разделить на несколько простых этапов, каждый из которых заслуживает подробного изучения для полного понимания темы:

- Поставить курсор компьютерного манипулятора в 1-ю строку столбца «База налогообложения».

- В выделенном элементе прописать формулу «= Сумма с НДС / 118%». В данном примере используется выражение «В3/118%».

- Нажать на «Enter», чтобы подтвердить и завершить выполнение формулы.

- Значение, полученное в 1-ой ячейке таблицы, протащить до конца массива. Так оставшиеся строчки заполнятся автоматически.

Обратите внимание! В MS Excel есть стандартная формула для расчета НДС. Ее можно найти в списке встроенный в программу математических функций.

Заключение

Так, в Excel довольно просто рассчитать НДС, воспользовавшись специальными формулами. При этом пользователь сможет сэкономить собственное время, которое уйдет на нахождение НДС с помощью обычного калькулятора. Выше были рассмотрены основные способы расчета налога. Чтобы разбираться в теме, необходимо ознакомиться с изложенной информацией.

Оцените качество статьи. Нам важно ваше мнение:

Формула для расчета НДС в Excel

Узнаем различные способы расчета налога на добавленную стоимость в Excel и детально изучим формулы, в том числе научимся выделять, прибавлять и вычитать НДС.

В статье приведены расчеты для ставки в 18% (действовавшей до 2019 г.), для пересчета налога по новой ставке в 20% не забудьте в формулах поменять ставку с 18% на 20%.

Приветствую всех, дорогие читатели блога TutorExcel.Ru.

Перед тем как посчитать НДС в Excel, вспомним что это такое и каким вообще данный налог бывает.

Как следует из названия, налог на добавленную стоимость — это косвенный налог, начисляемый на прибавочную (добавленную) стоимость товара (или услуги) в соответствии с утвержденными налоговыми ставками (согласно налоговому кодексу РФ).

В России налоговые ставки для расчета НДС бывают 3 видов в зависимости от типа товара: 18% (применяется по умолчанию, стандартная ставка для большинства товаров), 10% и 0% (сниженная ставка для определенных категорий товаров).

С 2019 г. ставку НДС в России с 18% подняли до 20%, учтите это при расчете налога в новых периодах.

Если вам нужно вычислить НДС не для России, а к примеру, для Украины, Белоруссии или Казахстана, то в этих странах действуют следующие налоговые ставки (по другим странам данные можно посмотреть здесь):

- Украина. 20% (стандартная), 0% (сниженная);

- Белоруссия. 20% (стандартная), 10%, 0,5% или 0% (сниженная);

- Казахстан. 12% (стандартная).

В общем и целом, величина ставки в зависимости от страны может меняться, но смысл налоговых платежей остается один и тот же.

Поэтому в последующих примерах мы будем рассматривать расчеты только для российской системы налогообложения, но в случае необходимости формулы легко скорректировать (изменив размер ставки) и для любой другой страны.

Теперь перейдем к рассмотрению различных способов расчета НДС в Excel.

Способ 1. Ручной ввод формул

Давайте подумаем какие вообще есть варианты подсчёта формулы налоговых отчислений.

У нас есть 3 варианта — мы можем либо отдельно рассчитать налог, либо добавить, либо вычесть.

В итоге, после выбора варианта подсчета, полученный результат можно вручную ввести в поле ввода с помощью формулы.

Рассмотрим каждый из трех вариантов более подробно.

Выделение НДС

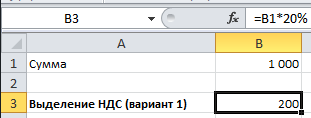

Предположим, что у нас есть сумма S (без учета налога) и мы хотим выделить для нее величину налога на добавленную стоимость.

Для выделения налога нам нужно эту сумму умножить на налоговую ставку, т.е. S * 18%:

Рассмотрим еще один вариант, пусть в сумму S уже включен налог.

В этом случае, так как в начальной величине S содержится 18% ставка, поделив сумму на 118% и умножив на 18% мы получим выделенный налог на добавленную стоимость, т.е. (S / 118%) * 18%:

Прибавление НДС

Начальные условия те же самые, для суммы S рассчитаем полную сумму с учетом налога. Чтобы прибавить НДС необходимо к сумме (100%) добавить выделенный налог (18%), другими словами умножить ее на 118%, т.е. S * 118%:

Вычитание НДС

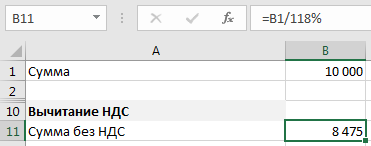

Начальные условия — нам известна сумма S, но с тем условием, что в ней уже учтен налог.

Так как итоговая сумма составляет 118% (как в примере выше), то чтобы вычесть НДС и получить сумму без учета налога, нам необходимо разделить ее на 118%, т.е. S / 118%:

Как видим у нас есть 3 варианта формулы расчета, в зависимости от того, что именно и как нужно посчитать.

Способ 2. Пользовательская функция

Поэтому в качестве ещё одного подхода к подсчету формулы, напишем пользовательскую функцию, которая объединяла бы все варианты расчета и автоматизировала расчеты, чтобы уменьшить вероятность ошибки, к примеру, при наборе формулы.

Как мы уже выяснили, расчет зависит от 3 параметров: исходной суммы (для которой будем производить расчет), размера ставки (18%, 10% или 0%) и типа расчета (выделение, вычитание или прибавление).

Поэтому в качестве аргументов функции и зададим указанные параметры.

Переходим в окно редактора Visual Basic (сочетание клавиш Alt + F11), добавляем новый модуль (через меню Insert -> Module) и затем копируем туда код нашей функции:

Как правильно посчитать НДС 20% от суммы в Microsoft Excel

Сегодня хотел написать небольшую шпаргалку о расчете НДС или налога на добавленную стоимость. Все это как нельзя актуально, так как с 1 января 2019 года изменилась налоговая ставка НС с 18 процентов она возросла до 20%.

Сегодня хотел написать небольшую шпаргалку о расчете НДС или налога на добавленную стоимость. Все это как нельзя актуально, так как с 1 января 2019 года изменилась налоговая ставка НС с 18 процентов она возросла до 20%.

Что это такое НДС по сути? — Это косвенный налог, начисляемый на прибавочную (добавленную) стоимость товара (или услуги) в соответствии с утвержденными налоговыми ставками исходя из налогового кодекса Российской Федерации.

Правильно посчитать НДС от суммы на калькуляторе очень просто: нужно сумму (или стоимость) без НДС умножить на 20 и разделить на 120. Это универсальная формула.

Теперь расскажу о том, как правильно посчитать НДС 20% в Microsoft Excel.

К рассмотрению я предлагаю несколько вариантов базовых сценариев обсчета НДС:

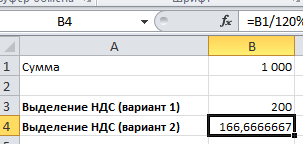

Выделение НДС 20% из суммы

Для примера, возьмем сумму в ячейке B1 в 1 000 едениц, с которой мы и будем производить расчеты. Допустим нам нужно выделить для нее величину налога на добавленную стоимость. Для этого нам нужно эту сумму умножить на налоговую ставку, т.е. С1 * 20%:

Так же может быть и еще вариант, когда в сумму уже включен налог и нам нужно его выделить из суммы, тогда формула расчета будет выглядеть так B1/120%*20%:

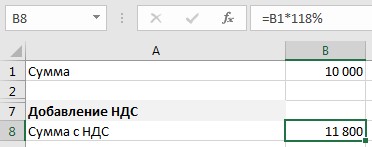

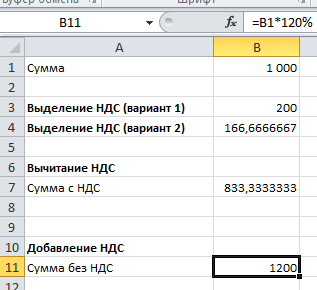

Прибавление НДС 20% из суммы

Теперь рассчитаем полную сумму с учетом налога. Чтобы прибавить НДС необходимо к сумме (100%) добавить выделенный налог (20%), другими словами умножить ее на 120%, в итоге получаем B1*120%:

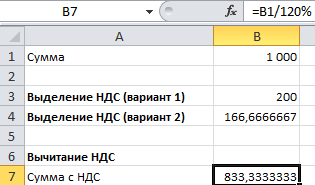

Вычитание НДС 20% из суммы

В этом варианте нам известна сумма С1, но в ней уже учтен налог в 20%.

Так как итоговая сумма составляет 120% (как в примере выше), то чтобы вычесть НДС и получить сумму без учета налога, нам необходимо разделить ее на 120%, т.е. B1/120%:

Для удобства и наглядности расчетов предлагаю вам скачать файл примера расчетов НДС 20% по которому и была подготовлена данная статья.

На сегодня это всё, о чем я хотел написать. Всем удачи!

Как в Эксель (Excel) посчитать цену без НДС (вычесть НДС из цены)?

Как в программе Эксель (Excel) найти стоимость без НДС, если дана сумма с НДС?

Если известна стоимость товара с НДС, то посчитать стоимость без НДС (отнять НДС) можно по следующей формуле:

Цена товара без НДС = Цена товара с НДС — Цена товара с НДС * (Ставка НДС / (100 + Ставка НДС)).

В России величина НДС на данный момент равна 20%, но есть некоторые категории товаров, которые облагаются ставкой 10%.

То есть прежде чем выделять цену без НДС, нужно знать, какая именно налоговая ставка применяется к данному товару.

Цена товара с НДС равна 1200 рублей, ставка равна 20%.

Цена без НДС = 1200 — 1200 * (20 / (100 + 20)) = 1200 — 1200 * 20/120 = 1200 — 1200 * 1/6 = 1200 — 200 = 1000 рублей.

Теперь рассмотрим, как завести такую формулу в Эксель (Excel).

1) Если ставка НДС для всех товаров одинаковая, то это значение можно записать в отдельной ячейке, а ссылку на неё в формуле сделать абсолютной.

Также можно записать это числовое значение непосредственно в формуле.

Для первого товара записываем формулу:

То есть C3 — это ячейка со стоимостью с НДС, а $D$9 — это ячейка со ставкой НДС.

Чтобы сделать абсолютную ссылку на ячейку со ставкой НДС удобнее всего нажать на клавишу F4.

После этого остаётся скопировать эту формулу в нижестоящие ячейки.

2) Если ставка НДС для каждого товара разная, то можно добавить ещё один столбец со ставкой.

Формула для первого товара будет такой:

То есть здесь налоговая ставка берётся из соответствующего столбца и равна 10%.

А для следующего товара формула будет:

То есть будет браться ячейка с уже другой налоговой ставкой, то есть 20%.

3) Также в Интернете можно найти надстройку для Excel, в которой имеется специальная функция для работы с НДС.

Эта надстройка называется Vba-Excel, скачать её можно здесь.

После скачивания файла его нужно открыть и нажать на кнопку «Установить».

Затем включаем надстройку через «Файл» -> «Параметры» -> вкладка «Надстройки».

В результате появится функция под названием «НДС», позволяющая находить цену без НДС.

ЧИСЛО — исходное число.

ТОЛЬКО_НДС — может принимать значения 0 (требуется найти сумму без НДС) или 1 (требуется найти сумму с НДС), в нашем случае нужен 0.

СТАВКА — если она равна 20%, то пишем 0,2; если 10% — пишем 0,1. По умолчанию = 20%.

Как прибавить НДС 20% к сумме: формула

Налог на добавленную стоимость – это один из ключевых показателей, с которым приходится работать предпринимателям, бухгалтерам, финансистам и сотрудникам налоговой. Вычисления с НДС можно провести и при помощи обычного калькулятора, однако это достаточно трудозатратно. Excel готов облегчить жизнь всем тем, кто регулярно сталкивается с расчётом величины налога. Разберёмся, как прибавить НДС 20% к сумме формулой в Excel.

Рассчитываем из налоговой базы

Для начала определимся, как вычислять размер из налоговой базы. Чтобы выполнить эту операцию, нужно взять облагаемую базу и умножить её на ставку. На данный момент в России ставка составляет 20% (в связи с последними изменениями).

Определяем размер налога

Для определения величины мы используем такие формулы:

- общая: База налогообложения * 0,2.

- Для Excel: ячейка с налоговой базой * 0,2.

На практике Excel применяют для того, чтобы сразу высчитать значения для нескольких показателей. Составим таблицу – в первой будет отражена база, во второй – размер НДС, в последней – величина совместно с НДС. Чтобы использовать формулу, проводим следующую последовательность действий:

- Ставим курсор в первую пустую ячейку с размером налога, а затем пишем знак «=».

- Выделяем первую область, в которой содержатся данные для расчёта, ставим знак «*» после появившегося адреса, пишем значение 0,2.

- Нажимаем Enter , а затем берём значение за угол и растягиваем на всю таблицу.

Если таблица размещена в левом верхнем углу, то формула примет следующий вид: =A2*0,2 (можно увидеть в строке состояния).

Чтобы выставить денежный формат (начнёт учитывать копейки), нужно выделить всю область, нажать на ней правой кнопкой мыши, перейти в «Формат ячеек» и установить параметр «Денежный».

Прибавляем 20% к сумме

Показатель рассчитан, но этого недостаточно. Нужно прибавить полученный итог к тому, который был изначально. Последовательность действий в данном случае будет практически аналогичной:

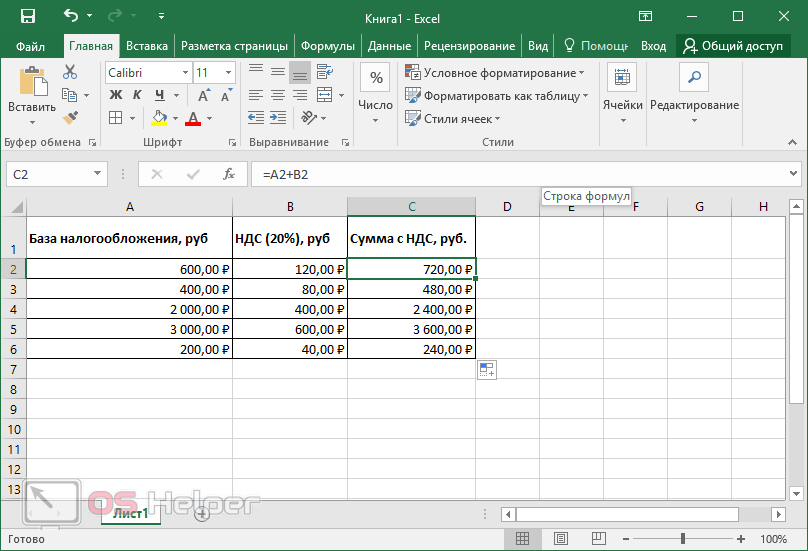

- Устанавливаем курсор в первую ячейку столбца «Сумма с НДС» и прописываем «=».

- Кликаем по А2 с базой налогообложения и ставим после адреса знак «+».

- Кликаем по В2 (в которой содержится высчитанная по формуле величина) и применяем комбинацию.

- Берём С3 за угол и переносим на весь оставшийся столбец для того, чтобы формула автоматически применилась на другие.

В нашем случае она выглядит так: =А2+В2.

Показатели рассчитаны, размеры таблицы можно увеличивать до необходимых.

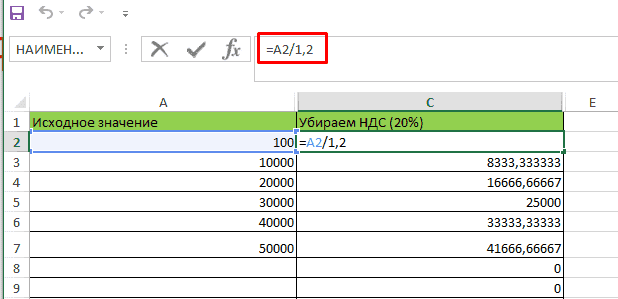

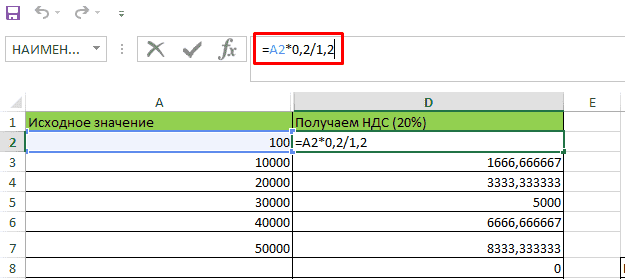

Рассчитываем от итогового размера

Часто пользователи сталкиваются с ситуациями, когда величина дана уже с прибавленным налоговым показателем, и нужно определить его размер (извлечь из итогового значения).

Определяем величину налога

Сначала нужно вывести размер из итогового числа.

В подобной ситуации нужно применять следующие формулы:

- общая: Итог с НДС / 120% * 20%;

- для Excel: ячейка с суммой / 1,2 * 0,2.

Чтобы было проще, таблицу менять мы не будем. Лишь возьмём за условие, что изначально заполнен только раздел «Сумма с НДС» – остальные пусты:

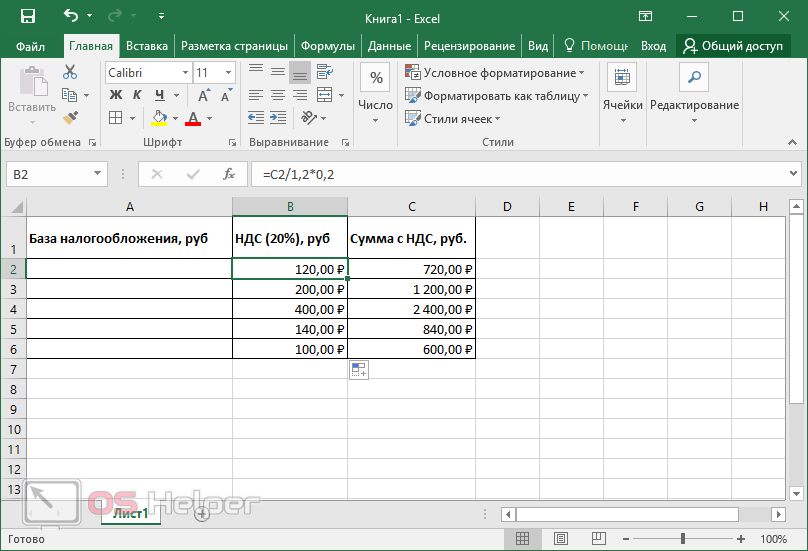

- Устанавливаем указатель в первую область второго столбца и вводим формулу «=С2/1,2*0,2».

- Нажимаем на Enter .

- Растягиваем на весь столбец.

Высчитываем базу

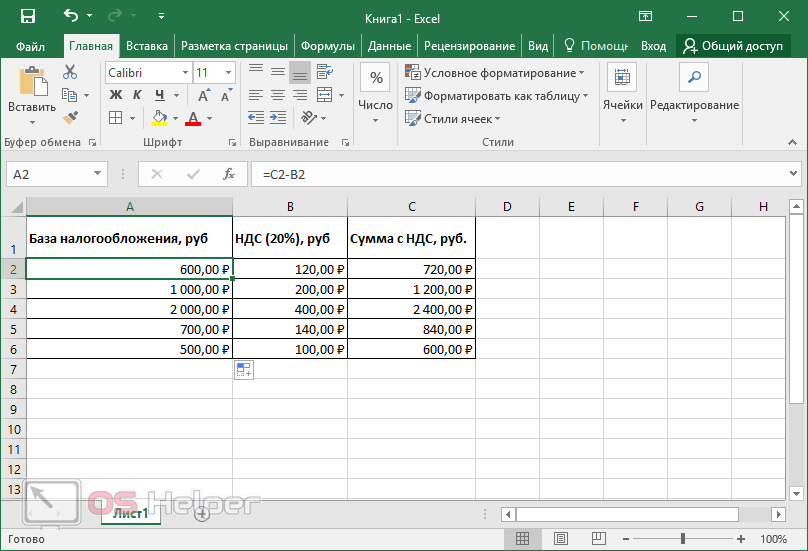

Всё, что осталось сделать – это определить сумму, которая была обложена НДС. Нужно будет применить вычитание:

- Кликаем по началу пункта «База налогообложения».

- Пишем «=», кликаем по первой области третьего столбца с итогом, пишем «-» и жмём на ячейку второго столбца (выделенный объём налога).

- Закрепляем формулу, растягиваем результат на весь столбец.

Определяем размер с НДС по базе

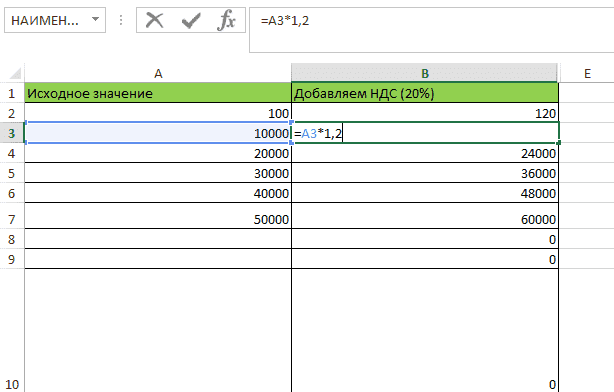

Если отдельный показатель величины налогового платежа не нужен, можно сразу прибавить НДС 20% и получить итог. Таблица будет иметь два столбца – «База» и «Величина с НДС».

- общая: База + База * 20% либо База * 120%

- Excel: ячейка с базой * 120%.

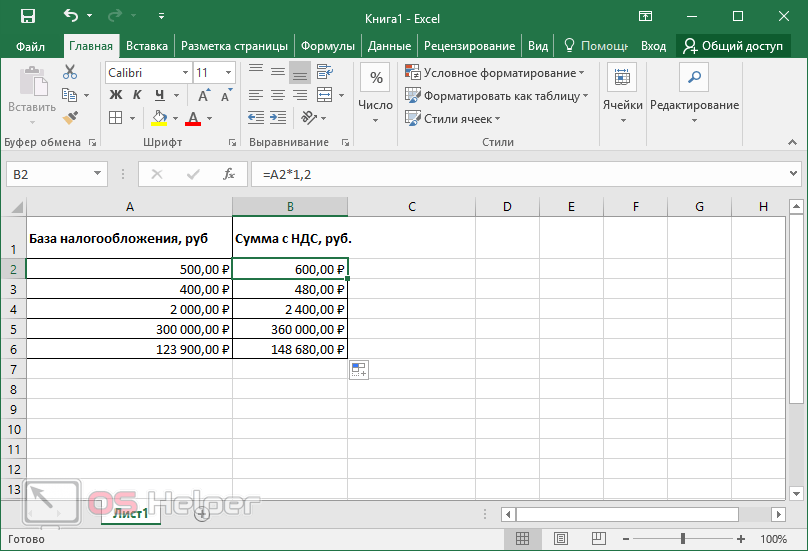

Для расчёта нужно:

- Поставить курсор на искомое значение.

- Вписать «=», нажать на ячейку с данными, прописать «*1,2».

- Принять формулу, растянуть столбец.

Итоговая формула такова: =А2*1,2.

Видеоинструкция

Ознакомившись с видеоинструкцией, вы быстрее сможете настроить Excel под расчёт и прибавление объёма НДС.

Заключение

Как видно, Excel позволяет автоматизировать операции расчёта и сэкономить огромное количество времени. Буквально в течение нескольких минут можно составить простейшую таблицу с формулами и модернизировать её под свои нужды, а затем использовать для любых значений.

Формулы расчета НДС

Одна из задач на проценты — расчет НДС, расчет суммы с НДС, суммы без НДС, выделения НДС из общей суммы.

1. Формула расчета НДС.

Пусть известна сумма S. Надо вычислить сумму НДС, составляющую 18 процентов от S.

Пример. Сумма 10 000 рублей, НДС составит.

НДС = 10000 * 18 / 100 = 1800.

2. Формула расчета суммы с НДС.

Пусть известна сумма S. Надо вычислить Sн — сумму с НДС. Используя формулу расчета процента от числа, получаем:

Sн= S + S * 18 / 100.

Sн= S * (1 + 18 / 100) = S * 1.18.

В РФ учет НДС ведется с примененим специального документа счета-фактуры. формат бланка счета-фактуры и правила его заполнения строго регламентированы.

Пример. Сумма 10 000 рублей, сумма с НДС составит.

Sн = 10000 * 1.18 = 11800

3. Формула расчета суммы без НДС.

Пусть известна сумма с НДС Sн. Надо вычислить S — сумму без НДС. Запишем сначала формулу вычисления суммы с НДС, а потом получим из нее формулу расчета суммы без НДС.

Обозначим N = 18 / 100, тогда:

S = Sн / (1 + N) = Sн / (1+0.18) =

Sн / 1.18

Пример. Сумма с НДС равна 1180 рублей, НДС 18 процентов. Сумма без НДС составляет:

A2= 1180 / (1 + 0.18) = 1000.

4. Формула расчета (выделения) НДС из общей суммы.

Пусть известна сумма с НДС Sн. Надо вычислить сумму НДС.

Используем формулу расчета суммы без НДС.

НДС = Sн — Sн / 1.18 =

Sн * (1 — 1/1.18)

Пример. Сумма с НДС равна 11800. Сумма НДС составит:

НДС= 11800 * (1 — 1 / 1.18) = 1800.

(1-1/1.18) приблизительно равно 0.152542, тогда

НДС= 11800 * 0.152542 = 1799.9956.

Избавьтесь от утомительных

расчетов с помощью этих Excel-таблиц >>>

- Платежный календарь

- Расчет себестоимости

- Расчет инвестиционных проектов

- Финансовый анализ

- Точка безубыточности. Рентабельность продаж

Подробнее…

Платежный календарь. График и прогноз платежей и поступлений

- Платежные Календари на месяц, 3 месяца и год

- Деб.и Кред. задолженность

- Отсрочка, просроченные, с наступающим сроком

- Контроль оплаты

- Расчет ожидаемого остатка

- Кассовый разрыв

Подробнее…

Расчет себестоимости и рентабельности продукции (услуг)

- Себестоимость

- Рентабельность

- Маржинальный анализ

- Точка безубыточности

- Расходы в 10 валютах

Подробнее…

Расчет инвестиционных проектов

- Дисконтир. потоки

- WACC, NPV, IRR, ROI, PI

- Срок окупаемости

- Устойчивость проекта

- Расчет и Сравнение семи проектов

Подробнее…

Финансовый анализ МСФО

- Вертикальный и горизонтальный Анализ баланса и P&L

- 36 коэффициентов

- Динамика за 5 периодов

- Риск банкротства

- ДДС прямым и косвенным методом

- Отчет об источниках и использовании денежных средств

Подробнее…

Финансовый анализ РСБУ (Россия)

- Вертикальный и горизонтальный Анализ баланса и ОПУ

- 70 коэффициентов

- Динамика за 8 периодов

- Риск банкротства

Подробнее…

Точка безубыточности. Рентабельность продаж

- Расчет доходности при большом ассортименте

- Прибыль

- Наценка

- Минимальная наценка

- Маржинальный анализ

- Точка безубыточности

Подробнее…

Оценка стоимости бизнеса

- Все три основных подхода

- Доходный

- Рыночный (сравнительный)

- Затратный (имущественный)

Подробнее…

Посмотрите полный список таблиц >>>

Разработка Excel-таблиц

экономической и управленческой

тематики. Условия тут >>>

Глава 2. Налог на добавленную стоимость

Налог на добавленную стоимость относится к косвенным федеральным налогам. Особенности его исчисления отражены в главе 21 НК РФ.

Плательщиками НДС являются индивидуальные предприниматели, организации, а также иные лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу.

Освобождены от уплаты НДС лица, применяющие упрощенную и систему налогообложения для сельскохозяйственных производителей. Однако в отдельных случаях указанные лица все-таки платят НДС. Например, при импортных операциях.

Объектами налогообложения признаются следующие операции:

— реализация товаров, работ, услуг на территории РФ;

— выполнение строительно-монтажных работ для собственных нужд;

— передача товаров для собственных нужд, расходы по которым не принимаются к вычету при определении налога на прибыль;

— импорт товаров.

Согласно Налоговому кодексу у налога на добавленную стоимость три ставки: 0%, 10%, 20%. Особенности применения различных ставок указаны в ст.164 НК РФ.

Налоговым периодом является квартал. Уплата НДС осуществляется тремя равными платежами до 25 числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Налог на добавленную стоимость к уплате за налоговый период можно определить по формуле:

НДС=И-В+А-АВ-Р-Н

где НДС — НДС к уплате;

И — исходящий НДС (НДС, который организация начислила покупателям);

В — входящий НДС (НДС, который выставлен организации поставщиками и подрядчиками);

А — НДС по полученным авансам;

АВ — НДС по авансам выданным;

Р — НДС по реализации, налог по которым был заплачен как по авансам в предыдущие периоды;

Н — НДС к уменьшению вследствие его отрицательной величины в предыдущем периоде.

В зависимости от ставки НДС его величину в реализации или покупке можно определить по формуле:

НДС=С*P/ (100+C)

где НДС — НДС внутри реализации или покупке;

С — ставка налога;

Р — объем реализации или покупки.

Например, при ставке НДС 10% доля НДС в общей сумме составляет 0,0909 (10/110=0,0909), при ставке 20% — 0,1667 (20/120).

Расчет НДС стоит начать с самого простого случая, когда у организации нет авансов полученных и выданных, также нет НДС к уменьшению. Расчет НДС представлен в таблице ниже.

Таблица 2.1 — Налог на добавленную стоимость, тыс.руб.

В первой строке указана выручка с НДС с учетом ставки налога. За весь плановый период общая реализация с косвенными налогами составит 94,8 млн руб.

Во второй строке указаны расходы с учетом различных ставок. Общие расходы за весь год составят 72,4 млн руб.

Исходящий НДС определен с учетом ставок налога. Например, в первый месяц он составит 894 тыс.руб. (0×500+0,0909×2 500+0,1667×4 000=894).

Входящий НДС в первый месяц будет равным 470 тыс.руб. (0×2 000+0,0909×1 500+0,1667×2 000=470).

Расчет НДС за первый и последующие кварталы проведен по формуле:

МАКС (СУММ (B12:D12) — СУММ (B13:D13);0)

где СУММ (B12:D12) — сумма исходящего НДС за квартал;

СУММ (B13:D13) — сумма входящего НДС за квартал.

Формула рассчитывает налог за квартал как максимум между нулем и разницей сумм исходящего и входящего НДС. Например, если сумма входящего налога будет больше, чем исходящего, то НДС за квартал будет равен нулю.

В первый квартал НДС к уплате в бюджет составит 1 273 тыс.руб. (894+894+894-470-470-470=1 273).

Как правило, организации осуществляют свою деятельность с авансами. Расчет НДС с учетом операций по авансам представлен в таблице ниже.

Таблица 2.2 — Налог на добавленную стоимость, тыс.руб.

В третьей строке представлена информация о полученных авансах. При этом к авансам отнесены платежи, поставка по которым будет осуществляться в следующем квартале.

В четвертой строке указаны авансы выданные, к которым отнесены платежи, поставки по которым будут в следующих кварталах. В целом за год сумма выданных авансов составит 15 100 тыс.руб.

В пятой строке отражены объемы реализации, оплата по которым была произведена в предыдущие периоды. Иными словами, это отгрузка продукции, по которой были авансы в предыдущих кварталах.

Исходящий и входящий НДС, НДС по авансам полученным и НДС по авансам выданным, НДС по продукции, по которой были авансы определены с учетом ставок налога. Например, НДС по авансам полученным в первом месяце составит 42 тыс.руб. (20×250/120=42), НДС по авансам выданным — 50 тыс.руб. (20×300/120=50), НДС по продукции с авансами — 184 тыс.руб. (0×850/100+10×1 200/110+20×450/120=184).

НДС к уплате в бюджет за первый и последующие кварталы определен по формуле:

МАКС (СУММ (B42:D42) +СУММ (B44:D44) — СУММ (B43:D43) — СУММ (B45:D45) — СУММ (B46:D46);0)

где СУММ (B42:D42) — сумма исходящего НДС за квартал;

СУММ (B44:D44) — сумма НДС по авансам полученным за квартал;

СУММ (B43:D43) — сумма входящего НДС за квартал;

СУММ (B45:D45) — сумма НДС за квартал по авансам выданным;

СУММ (B46:D46) — сумма НДС за квартал по продукции с авансами.

Формула определяет НДС к уплате за квартал как максимум между нулем и суммой НДС исходящего и по авансам, уменьшенной на величину входящего НДС, НДС по выданным авансам и НДС по продукции, по которой были авансы в предыдущих периодах.

Например, в первый квартал НДС к уплате составит 1 072 тыс.руб. Исходящий НДС за квартал составит 2 682 тыс.руб., НДС по авансам полученным — 554 тыс.руб., входящий НДС — 1 409 тыс.руб., НДС по авансам выданным — 300 тыс.руб., НДС по продукции с авансами — 455 тыс.руб. (2 682+554—1 409-300-455= 1 072).

На практике иногда возникает ситуация, когда НДС к уплате меньше нуля (дебетовое сальдо по счету 68.02 «НДС»). Данная величина принимается к зачету в следующих налоговых периодах. Расчет НДС с учетом этого момента представлен в таблице ниже.

Таблица 2.3 — Налог на добавленную стоимость, тыс.руб.

НДС к уплате за первый квартал и последующие кварталы определен по формуле:

МАКС (СУММ (В73:D73;B75:D75) — СУММ (B74:D74;B76:D76;B77:D77) — B78;0)

где СУММ (B73:D73;B75:D75) — сумма исходящего НДС и НДС по полученным авансам;

СУММ (B74:D74;B76:D76;B77:D77) — сумма входящего НДС, НДС по выданным авансам и НДС по продукции с авансами.

B78 — ссылка на ячейку, в которой указан НДС к зачету с прошлых периодов.

Все исходные данные равны данным из предыдущей таблицы. НДС к уплате за первый квартал меньше величины предыдущей таблицы ровно на его величину к зачету, то есть на 200 тыс.руб. (1072—200=872).

НДС к зачету с прошлых периодов на начало второго и последующих кварталов определен по формуле:

ЕСЛИ (СУММ (B73:D73;B75:D75) — СУММ (B74:D74;B76:D76;B77:D77) <0;B78+СУММ (B74:D74;B76:D76;B77:D77) — СУММ (B73:D73;B75:D75);МАКС (0;B78-СУММ (B73:D73;B75:D75) +СУММ (B74:D74;B76:D76;B77:D77)))

где СУММ (B73:D73;B75:D75) — сумма исходящего НДС и НДС по полученным авансам;

СУММ (B74:D74;B76:D76;B77:D77) — сумма входящего НДС, НДС по выданным авансам и НДС по продукции с авансами.

B78 — ссылка на ячейку, в которой указан НДС к зачету с прошлых периодов.

Формула вычисляет НДС к зачету следующим образом. Если величина текущего НДС отрицательная, то НДС к вычету будет равен сумме НДС к зачету на начало периода и отрицательного НДС за квартал по модулю. Иначе формула выбирает между нулем и разностью НДС к вычету на начало периода и начисленного НДС за текущий квартал.

Так как текущий НДС (без учета зачета) за первый квартал равен 1 072 тыс.руб., то на начало следующего квартала НДС к зачету будет равен нулю (максимум между нулем и минус 872).

Стоит рассмотреть несколько ситуаций. Пусть в первом квартале выдан большой аванс. Расчет НДС представлен в таблице ниже.

Таблица 2.4 — Налог на добавленную стоимость, тыс.руб.

В третьем месяце дополнительно выплачен аванс по ставке 20% в размере 10 000 тыс.руб. Это приведет к снижению НДС в первом квартале на 1 667 тыс.руб. (20×20/120=1 667).

Без этого аванса НДС был бы равен 872 тыс.руб. Поэтому за первый квартал НДС к уплате будет равным нулю (максимум между нулем и минус 795 (872—1 667=-795). При этом на начало следующего периода НДС к зачету составит как раз эти 795 тыс.руб.

Во втором квартале НДС без учета зачета составил бы 1 320 тыс.руб., а с учетом зачета — 525 тыс.руб. (1 320—795=795).

В таблице ниже рассмотрена ситуация, когда НДС к зачету на начало года значительно превышает текущий НДС к уплате за первый квартал.

Таблица 2.5 — Налог на добавленную стоимость, тыс.руб.

На начало года НДС к зачету с прошлых периодов равен 1 500 тыс.руб. Его величина значительно больше текущего НДС за первый квартал без учета зачета (1 072 тыс.руб.). Поэтому НДС к уплате за первый квартал будет равным нулю, а НДС к зачету на начало второго квартала — 428 тыс.руб. (1 500—1 072=428).

В управленческом учете планирование НДС можно осуществить косвенным методом по следующей формуле:

НДС=И-В=0,2× (В-З (с НДС)) =0,2× (П+З (без НДС) +З (с НДС) — З (с НДС)) =0,2× (П+З (без НДС)),

где НДС — НДС к уплате;

И — исходящий НДС (НДС, который организация начислила покупателям);

В — входящий НДС (НДС, который выставлен организации поставщиками и подрядчиками);

В — выручка без НДС;

З (с НДС) — затраты с НДС, но без самого налога;

П — прибыль;

З (без НДС) — затраты без НДС.

Иными словами, НДС к уплате равен 20% от суммы прибыли организации и затрат без НДС. Самыми крупными затратами без НДС в организациях являются заработная плата и страховые взносы на оплату труда.

Стоит отметить, что существует некоторая логическая зависимость прибыли и затрат без НДС. Например, увеличение фонда оплаты труда никак не отражается на уплачиваемом НДС. В данном случае затраты без НДС увеличиваются, но на эту же сумму уменьшается прибыль. Расчет НДС по приведенной формуле представлен в таблице ниже.

Таблица 2.6 — Налог на добавленную стоимость, тыс.руб.

В первой строке представлена информация о прибыли организации на плановый период. В течение года суммарные убытки составят 4600 тыс.руб.

Затраты без НДС за весь календарный год будут равны 27 950 тыс.руб. При этом они снизятся в течение года.

НДС к уплате за первый и каждый последующий квартал определен по формуле:

ЕСЛИ (СУММ (В94:D95)> 0;0,2*СУММ (B94:D95);0)

где СУММ (B94:D95) — сумма прибыли и затрат без НДС за квартал.

Если сумма прибыли и затрат без НДС больше нуля, то налог определен как 20% от этой величины. Иначе он равен нулю.

Например, в первый квартал сумма прибыли и затрат без НДС составит минус 300 тыс.руб., поэтому налог равен нулю. Во втором квартале НДС к уплате составит 1 090 тыс.руб. (0,2×5 450= 1 090)

Для снижения НДС организациям необходимо стараться приобретать материалы и работы со стороны у плательщиков НДС. Это приводит к снижению затрат без НДС.

Таким образом, при планировании НДС стоит учитывать не только текущие операции, но и авансы. Возможности MS Excel позволяют это сделать.