Первая версия нашего помощника по выбору системы налогообложения (методом точного расчета, а не на пальцах) была сделана в виде

таблицы Excel. В последствии, мы переделали ее в виде калькулятора для нашего веб сайта. Но у нас

по-прежнему продолжают спрашивать Excel версию этого калькулятора. Возможно, с ним удобнее работать у себя на компьютере. В связи

с этим мы решили внести в калькулятор необходимые изменения, связанные с тем, что в 2010 году произошло два важных изменения,

которые очевидно влияют на выбор системы налогообложения. Это — увеличение лимитов по УСН и

переход на уплату страховых взносов вместо ЕСН.

Таблицу вы можете скачать по этой ссылке.Перед ее использованием, прочтите описание ниже.

Ограничение ответственности:Таблица для выбора оптимальной системы налогообложения предоставляется на условиях «как есть». Ее разработчик

и ООО Азбука Бизнеса не несут никакой ответственности за любые последствия использования этой таблицы. Если Вы с этим не согласны,

Вы не должны пользоваться указанной таблицей.

Правила пользования очень простые. Таблица сохранена в формате для Excel версий 1997-2003, но может использоваться и с более поздними версиями.

При открытии файла Вам нужно разрешить использование макросов. После открытия файла и разрешения использования макросов, нажмите кнопку Ввести параметры.

После ввода параметров таблица сама посчитает все возможные показатели и на их основании напишет рекомендованную систему налогообложения.

Стоит учитывать, что одного математического расчета бывает недостаточно для выбора правильной системы налогообложения. Так что в любом случае,

рекомендуем Вам обратиться к профессионалам, для того, чтобы учесть все детали.

Если у Вас будут любые вопросы по поводу использования этой таблицы, выбору системы налогообложения для своего бизнеса и аналогичные,

свяжитесь с нами с помощью этой формы, мы обязательно постараемся Вам помочь.

Правильно выбранный режим налогообложения помогает оптимизировать налоговые отчисления, а также рационализировать трудо- и времязатраты на ведение учета. Разберемся, как подобрать наиболее эффективную систему налогообложения, чтобы избавить себя от лишней «головной боли» и сэкономить.

Какие системы налогообложения доступы бизнесу в России для ООО и ИП

С 2021 года в России действует 5 систем налогообложения.

Виды систем налогообложения в России на 2021 год.

Ранее ИП могли работать в рамках специальной системы — ЕНВД (Единый налог на вмененный доход). С 2021 г. данный режим перестал существовать и предприниматели должны выбрать другую систему налогообложения.

Это нужно было сделать еще в прошлом году, однако если ИП не успел до конца 2020 года перейти на «упрощенку», то он должен направить соответствующее заявление в налоговую до 31 марта 2021 года. Если компания предпочитает остаться на ОСН, никаких заявлений подавать не нужно, переход будет осуществлен автоматически.

Как выбрать систему налогообложения

При выборе системы налогообложения нужно учитывать:

-

Правовую форму бизнеса — ООО или ИП

-

Вид деятельности

-

Размер бизнеса

Например, вести учет на ОСН могут все компании и ИП, тогда как учет на ЕСХН — только производители сельскохозяйственной продукции, на УСН — небольшие компании, а платить налоги в рамках патентной системы предоставляется право исключительно индивидуальным предпринимателям.

Чтобы определиться с режимом налогообложения необходимо:

-

Определить вид деятельности, правовую форму бизнеса (ООО или ИП), а также размер выручки, расходов, входящего и исходящего НДС. Если компания только открылась, сделать прогноз данных показателей.

-

Определите системы налогообложения, которые подходят под условия из 1 пункта.

-

Скачать калькулятор в конце статьи.

-

Подставить свои значения и получить сравнение налоговых режимов.

Однако в каждом конкретном случае нужно просчитывать все налоги индивидуально.

В таблице приведено краткое сравнение требований к бизнесу для применения той или иной системы налогообложения.

Сравнение требований, предъявляемых к бизнесу на разных режимах налогообложения.

Налоги на режимах налогообложения

Страховые взносы и НДФЛ

На всех режимах необходимо уплачивать страховые взносы в пенсионный фонд (ПФР), фонд социального страхования (ФСС) и фонд обязательного медицинского страхования (ФОМС). А также перечислять НДФЛ за сотрудников.

Базовые ставки следующие:

-

22% от фонда оплаты труда (ФОТ = зарплата на руки + НДФЛ) в ПФР.

-

5,1% от ФОТ в ФОМС.

-

2,9% от ФОТ в ФСС.

-

0,2-8,5% от ФОТ в ФСС за травматизм. Ставка на травматизм зависит от вида деятельности. Например, для IT-компании ставка составляет 0,2%, а для шахтеров, добывающих уголь — 8,5%. Ставка на травматизм зависит от ОКВЭД (вида деятельности) организации или ИП.

-

13% НДФЛ от суммы ФОТ.

С 1 апреля 2020 года (п.9 ст. 2 № 102-ФЗ от 01.04.2020) для сектора малого и среднего предпринимательства введены пониженные ставки страховых взносов на суммы выше МРОТ (12 792 рублей на 1 января 2021 года).

Ставки для малого и среднего бизнес для сумм выше 12 792 стали следующими:

-

10% от фонда оплаты труда (ФОТ = зарплата на руки + НДФЛ) в ПФР.

-

5% от ФОТ в ФОМС.

-

0% от ФОТ в ФСС.

-

Ставки на травматизм остались.

Например, сотрудник хочет получать на руки 100 000 рублей в месяц. В этом случае:

-

100 000 / 0,87 = 114 942 рублей, где 14 942 рублей — НДФЛ.

-

12 792 × 30,2% + (114 942 — 12 792) × 15,2% = 3 863 + 15 527 = 19 390 рублей страховых взносов

-

100 000 + 14 942 + 19 390 = 134 332 рублей, с 100 000 рублей на сотрудника придется отдать 34 332 рублей налогов.

Для некоторых компаний ставки страховых взносов могут быть снижены еще сильнее. Например, для IT-компаний, если IT-компания получит аккредитацию и льготы Минцифры (п.5 ст. 1 № 265-ФЗ от 31.07.2020).

В этом случае у компании будут следующие ставки страховых взносов:

-

6% от фонда оплаты труда (ФОТ = зарплата на руки + НДФЛ) в ПФР.

-

0,1% от ФОТ в ФОМС.

-

1,5% от ФОТ в ФСС.

В этом случае компания будет экономить ~10 000 рублей в месяц с зарплаты разработчика на руки в 100 000 рублей/месяц.

Также ИП уплачивают за себя взносы в фонды по следующим ставкам (ст. 430 НК РФ):

-

В ПФР — 32 448 рублей в год (если доход не превышает 300 тысяч рублей год, в обратном случае еще плюс к этой сумме 1% от разницы между полученным доходом и 300 тысяч рублей).

-

В ФОМС — 8 426 рублей в год.

Если вы ИП, то страховые взносы в размере ~40 000 за год вам придется заплатить в любом случае, даже если у вас будет 0 рублей выручки.

Транспортный, земельный и имущественный налог

Эти налоги возникают тогда, когда ООО или ИП владеет транспортом, землей или имуществом (ООО и ИП на ЕСХН освобождены от налога на имущество).

Размер налога на транспорт зависит от мощности двигателя (ст. 361 НК РФ), количества лошадиных сил и срока владения транспортом. Чем больше лошадиных сил, тем больше налог. Рассчитать налог можно на сайте налоговой. Регионы могут самостоятельно устанавливать ставки налога. Самые высокие тарифы в Москве.

Земельные налог зависит от кадастровой стоимости земли, налоговой ставки, размера доли на участок и срока владения. Чем больше кадастровая стоимость участка, тем больше налог.

Имущественный налог зависит от кадастровой стоимости имущества, налоговой ставки и размера вычета. Чем больше стоимость имущества, тем больше сумма налога.

Уплачивать земельный, транспортный и имущественный налог нужно каждый квартал.

С 2021 года компаниям и ИП не нужно сдавать декларации по транспорту и земле (№63-ФЗ от 15 апреля 2019 года). Налог рассчитывать будет налоговая. Однако проверять расчеты налоговой все равно потребуется.

Подготавливать декларацию по имуществу также требуется один раз в год.

Общая система налогообложения (ОСН)

ОСН — наиболее трудозатратный режим с точки зрения ведения бухгалтерского учета и размера налоговой нагрузки из-за НДС и высокого налога на прибыль. Также компании на ОСН привлекают гораздо больше внимания от налоговых органов по сравнению с компаниями на УСН.

Поэтому учет в рамках общей системы самый дорогой и без помощи бухгалтера не обойтись. Если вы только начинаете деятельность и у вас будут практически нулевые обороты, то бухгалтерия на аутсорсе будет стоить 15-25 000 рублей/месяц в зависимости от региона.

На данной системе необходимо начислять и уплачивать следующие налоги:

-

Налог на прибыль (для ИП НДФЛ)

-

НДС

Особенностью ОСН является то, что учет осуществляется по методу начисления. То есть доходы и расходы принимаются к учету на дату осуществления операции, независимо от того, когда поступили деньги на расчетный счет. Недостатком данного метода является риск появления кассовых разрывов.

Например, компания выставила акт (накладную или другой закрывающий документ) на 120 тысяч рублей в январе (в том числе 20 тысяч рублей НДС), а заказчик оплатил покупку только в марте. В рамках метода начисления считается, что операция прошла в январе. Поэтому налог, в размере 20 тысяч рублей, нужно будет заплатить в январе, а не марте, когда фактически поступили деньги. В итоге получается кассовый разрыв — деньги еще не пришли, а налог заплатить нужно.

Ниже рассмотрим налог на прибыль и НДС.

Налог на прибыль

Рассчитывается налог в следующей логике:

-

Налог к уплате = ([Доходы организации] — [Расходы организации]) × 20%

Чем больше расходов, тем меньше налог.

Для ОСН список доходов и расходов открытый (ст. 252 НК РФ, ст. 253 НК РФ, ст. 265 НК РФ) и нет четкого перечня того, что входит в расходы, а что не входит. Главное, чтобы расходы были:

-

Подтверждены документами.

-

Экономически обоснованы.

-

Производились с целью получения прибыли организацией.

Поэтому как у бухгалтерии, так и у налоговых органов есть гибкость в определении доходов и расходов.

При получении убытка, налог платить не нужно. Убыток можно перенести на следующий налоговый период и уменьшить сумму налога в следующем году.

Некоторые компании имеют право воспользоваться пониженными ставками (ст. 284 НК РФ). Например, регионы могут уменьшать ставку налога на прибыль до 15,5%.

Также IT-компании, которые получили аккредитацию Минцифры с 2021 года будут платить только 3% с прибыли. Полностью освобождаются от уплаты налога (ст. 246.1 НК РФ) участники проекта «Сколково».

ИП на ОСН вместо налога на прибыль платит НДФЛ в размере 13%.

Перечислять в бюджет налог нужно раз в квартал (ст. 286 НК РФ), однако если организация получила выручку более 15 млн. рублей за квартал, то перечислять налог потребуется ежемесячно.

Отчетность в налоговую сдается каждый квартал.

Подробно про налог на прибыль можете прочитать в нашей статье.

Налог на добавленную стоимость (НДС)

Налог рассчитывается в следующей логике:

-

НДС к уплате = [Исходящий НДС] — [Входящий НДС]

Чем больше входящий НДС, тем меньше налог.

Размер НДС зависит от ставки НДС и суммы продажи или покупки. Стандартно ставка НДС составляет 20% (ст. 164 НК РФ).

Например, вы купили услуги по дизайну у компании на ОСН:

-

Итоговая стоимость = 100 000 × 20% + 100 000 = 120 000 рублей, где 100 000 услуги компании, а 20 000 рублей — НДС.

Если вы продаете товар, то вы также увеличиваете стоимость товара на 20% для конечного потребителя. Например, вы занимаетесь оптовой торговлей металлопрокатом:

Стоимость металлопроката = 200 000 × 20% + 200 000 = 240 000 рублей, где 200 000 рублей стоимость металлопроката, а 40 000 рублей — НДС.

Сумма НДС к уплате будет рассчитываться следующим способом:

-

Сумма НДС = [Исходящий НДС] — [Входящий НДС] = 40 000 — 20 000 = 20 000 рублей к уплате в бюджет.

НДС перекладывается на конечного потребителя — это косвенный налог. Т.е. по сути это налог не компании, а ваших покупателей.

Также некоторые операции могут не облагаться НДС (ст. 149 НК РФ) или не признаваться объектом налогообложения. Например, если вы экспортируете товары, то ставка НДС 0% (п.1. ст. 164 НК РФ), а если экспортируете услуги, то они не признаются объектом налогообложения по НДС (п.1 ст. 146 НК РФ).

Если сумма входящего НДС получится больше, чем сумма исходящего НДС, то вы сможете сделать компенсацию из бюджета на эту разницу.

Например:

-

Исходящий НДС = 100 рублей

-

Входящий НДС = 200 рублей

Сумма НДС к уплате = 100 — 200 = — 100 рублей

Вы сможете подать на возмещение и получить из бюджета 100 рублей.

Поэтому, если вы занимаетесь экспортом, то ОСН может быть для вас очень выгоден. Т.к. ваш исходящий НДС будет равен нулю, а входящий НДС можно получить, если покупать товары и услуги подрядчиков на ОСН. В этом случае государство может вам доплачивать.

Уплачивается налог ежемесячно, в размере 1/3 от суммы налога за квартал. Отчетность сдается каждый квартал.

Подробнее про НДС можете почитать в нашей статье.

Когда применять ОСН и как уменьшить налог

ОСН выгодна в следующих случаях:

-

Если компания работает на экспорт, так как в этом случае ставка НДС будет составлять 0%, если это товары и не облагаться НДС, если это услуги. Вы сможете возмещать НДС из бюджета и получать деньги от государства.

-

Если большинству ваших клиентов нужен НДС. В этом случае вы сможете принимать входящий НДС к вычету и уменьшать сумму НДС к уплате.

Чтобы уменьшить налоги на ОСН, нужно делать следующее:

-

Работать с компаниями на ОСН, чтобы получать входящий НДС и уменьшать общий НДС к уплате.

-

Узнать о возможности снижения налога на прибыль или освобождения от уплаты НДС.

-

Уменьшать разницу во времени между реализацией (подготовкой документа) и фактическим поступлением денежных средств на расчетный счет, чтобы избегать кассовых разрывов.

-

Правильно и вовремя оформляйте документы. Если вы получили документ от контрагента, то сразу проверьте его на наличие всех подписей, печатей и корректность реквизитов, а также подпишите и поставьте печать со своей стороны. Налоговая может запросить этот документ в будущем и если вы не сможете предоставить корректный документ налоговой, то она вычтет расходы из налогооблагаемой базы и у вас увеличится налог. Также из-за этого могут появиться штрафы и пени.

Упрощенная система налогообложения

Ведение бухгалтерского учета проще, а налоговая нагрузка на УСН ниже, чем на ОСН. Т.к. компания не будет уплачивать налог на прибыль и НДС. Компания будет уплачивать только налог УСН. Поэтому компании, которые используют УСН получают меньше внимания со стороны налоговых органов. Т.к. возможностей для доначислений гораздо меньше по сравнению с компаниями на ОСН.

Доходы и расходы на УСН учитываются по кассовому методу — доходы и расходы признаются на дату поступления или списания с расчетного счета. Например, компания выставила акт или накладную в I квартале на 500 тысяч рублей, а средства поступили во II квартале. Значит налогооблагаемая база на 500 тысяч рублей увеличится во II квартале.

В отличии от ОСН, ситуации кредитования государства не случается. Т.е. налоги платятся с фактических доходов и расходов поступивших на расчетный счет. Однако документы для подтверждения расходов также нужны, как и на ОСН.

Если ваша компания на УСН, а ваш покупатель просит выставить НДС, чтобы ваш клиент смог принять его к вычету, то вы также можете сделать реализацию с НДС (п.п. 1 п. 5 ст. 173 НК РФ). В этом случае вам потребуется подготовить и сдать декларацию по НДС, а также перечислить сумму НДС в бюджет. При этом вы не сможете принять входящий НДС к вычету.

Однако для вашего клиента такой маневр будет нелогичен, т.к. в итоге расходы будут аналогичны как без НДС, так и с НДС. Вы заложите сумму НДС сверху от своей услуги:

-

Без НДС расходы вашего клиента = 100 рублей.

-

С НДС расходы вашего клиента = 120 рублей, где 20 рублей НДС, которые можно принять к вычету (уменьшить налоги на 20 рублей).

Сравнение реализации с НДС на УСН, с НДС на ОСН и без НДС на УСН.

Компания может выбрать 2 вида УСН: доходы (6%) или доходы минус расходы (15%). Они отличаются по сложности ведения учета и способу расчета налога.

Также в 2020 году были повышены лимиты по количеству сотрудников и обороту компаний, которые могут применять УСН (Федеральный закон от 31.07.20 № 266-ФЗ):

Лимиты УСН до 2021 и после 2021 года.

Возможно в дальнейшем лимиты также будут увеличиваться.

Налог по УСН уплачивается каждый квартал, а отчетность сдается раз в год.

Подробнее УСН доходы и доходы минус расходы рассмотрим ниже.

УСН доходы (6%)

Налог рассчитывается в следующей логике:

-

Налог УСН 6% к уплате = [Доход компании] × 6% — [Сумма страховых взносов уплаченных в бюджет]

По сути это налог с оборота. При этом налог можно уменьшить на сумму страховых взносов. Если у вас ИП и нет сотрудников, то вы можете уменьшить налог УСН на полную сумму страховых взносов ~40 000 рублей. Если у вас есть сотрудники, то вы можете уменьшить сумму налога УСН не более чем на 50% с помощью страховых взносов (п. 3.1 ст. 346.21 НК РФ).

Например, налог УСН 6% к уплате, если у вас есть сотрудники:

-

Доход за год = 10 млн. рублей.

-

Сумма страховых взносов за год = 1 млн. рублей.

-

Налог УСН 6% за год = 10 000 000 × 6% — 300 000 = 300 000 рублей.

-

Из 1 млн. рублей страховых взносов к вычету можно принять только 300 000 рублей, т.к. общая сумма налога УСН равна 600 000 рублей.

-

Вы заплатите минимум 3% от оборота.

Налог УСН 6% к уплате, если вы ИП и у вас нет сотрудников:

-

Доход = 1,5 млн. рублей

-

Налог УСН 6% = 1 500 000 × 6% — 40 874 — (1 500 000 — 300 000) × 1% = 37 126 рублей налога.

-

В этом случае все страховые взносы уменьшают сумму налога УСН 6%.

-

Налоговая нагрузка УСН в этом случае = 37 126 / 1 500 000 = 2,5%

На этой системе налогообложения со стороны налоговой минимальное внимание, т.к. сумма налога не зависит от расходов.

Также регионы могут устанавливать пониженные ставки УСН (до 1%) для компаний из определенных сфер деятельности. Например, IT-компании в Ульяновске могут применять ставку 1%, если компания получила аккредитацию Минцифры.

Вести бухгалтерию для ИП на этом режиме можно самостоятельно с помощью онлайн-бухгалтерий банков. Она бесплатна у большинства банков.

Бухгалтерию для ООО придется вести с участием бухгалтера, т.к. в этом случае необходимо сдавать бухгалтерский баланс.

Однако, если вы собираетесь вести учет самостоятельно, то проконсультируйтесь с бухгалтером по тому, что определять в доходы. Т.к. не все доходы, которые вы получите по факту на расчетный счет будут доходами для налоговой. Вы можете переплатить налоги.

Если захотите отдать бухгалтерию на аутсорс, то она обойдется в 2000-5000 рублей в месяц для ИП и 5000-15000 рублей в месяц для ООО.

УСН доходы минус расходы (15%)

Налог рассчитывается следующим образом:

-

Сумма налога УСН 15% = ([Доходы организации] — [Расходы организации]) × 15%

Например:

-

Доходы = 20 млн. рублей

-

Расходы = 15 млн. рублей

-

Сумма налога 15% = (20 000 000 — 15 000 000) × 15% = 750 000 рублей

В этом случае логика расчета налога схожа с расчетом налога на прибыль. Однако на УСН есть точный перечень расходов, которые по мнению налоговой считаются расходами (ст. 346.16 НК РФ). Поэтому не все доходы и расходы, которые проходят по банковской выписке являются доходами и расходами для налоговой.

Поэтому следует внимательно изучать операции и в случае необходимости правильно оформить документы, чтобы они попадали в перечень расходов. Из-за расходной части налоговая будет обращать больше внимания на компанию, поэтому без бухгалтера не обойтись.

Также потребуется следить за правильностью оформления первичной документации, чтобы налоговая в случае запроса документов не доначислила налог, штраф и пени.

Если вы получите убыток, то вам вам потребуется заплатить 1% от оборота в любом случае (п. 6 ст. 346.18 НК РФ). Вы не сможете перенести убыток на следующий отчетный период, как компания на ОСН.

Обычно компании стараются максимально приблизить свои расходы к 1%, чтобы заплатить минимум налогов.

Регионы также могут устанавливать пониженную ставку для УСН доходы минус расходы до 5%. Например, в Московской области установлена ставка 10% для УСН доходы минус расходы, если компания или ИП производит мебель. Полный перечень по ссылке на сайте налоговой.

Для ведения учета компании на УСН 15% без бухгалтера не обойтись. Если вы только открываетесь, то бухгалтерия на аутсорсе обойдется в 10-20 000 рублей в месяц в зависимости от региона.

Какую УСН выбрать и как платить меньше налогов

Если доля ваших расходов более 60% от выручки, то выгоднее выбрать УСН 15%. Если доля расходов меньше 60% от выручки, то выгоднее УСН 6%.

Рассчитывается это из уравнения:

-

A × 6% < (A — Q × A) × 15%, где A — выручка, Q — доля расхода от выручки.

-

Q < 60%, при доле расходов от выручки в 60% и менее сумма налога на УСН 15% больше, чем сумма налога на УСН 6%.

Например, две компании занимаются монтажом и обслуживанием систем безопасности. Первая компания осуществляет монтаж, ее годовая выручка составляет 10 млн. рублей, расходы (оплата труда, ГСМ, оборудование, материалы и прочее) — 7 млн. рублей. Вторая компания осуществляет обслуживание систем безопасности. Ее выручка составляет 9 млн. рублей, расходы (оплата труда, ГСМ, расходные материалы) — 2 млн руб. Рассчитаем налоги.

Сравнение налоговой нагрузки на УСН 15% и УСН 6%.

Если вы не работаете на экспорт и вашим клиентам не нужен НДС, то выбирайте УСН. В конце статьи можете скачать нашу налоговую модель в excel, указать свои значения и рассчитать сумму налога.

Как платить меньше налогов:

-

Проверьте наличие льгот по УСН в вашем регионе, либо проверьте наличие льгот по вашему виду деятельности в другом регионе. Например, IT-компания из Москвы может зарегистрироваться в Ульяновске и платить 1% УСН доходы.

-

Скачайте наш калькулятор, укажите ваши доходы и расходы и рассчитайте сумму налога на УСН доходы и доходы минус расходы. Выберите выгодную УСН.

-

Если вы на УСН доходы минус расходы, то следите за формулировками в договорах и документах, чтобы можно было законно принимать расходы и снижать налог.

-

Следите за правильностью оформления первички. Если документ будет оформлен некорректно и налоговая запросит этот документ, то налоговая доначислит налог, штраф и пени.

-

Если вы на УСН доходы, то уменьшайте сумму налога с помощью страховых взносов и не забывайте проверять бухгалтера, что он все учел.

Единый сельскохозяйственный налог (ЕСХН)

ЕСХН могут использовать только компании, работающие в сельскохозяйственной сфере. На долю выручки от производства или продажи сельхозпродукции должно приходиться не менее 70% (ст. 346.2 НК РФ).

На данном режиме компании и ИП должны уплачивать единый сельскохозяйственный налог в размере 6% от прибыли. В некоторых регионах устанавливаются льготные ставки в размере 0%.

Учет доходов и расходов осуществляется по кассовому методу. Важно, что на данном режиме также есть точный перечень расходов (ст. 346.5 НК РФ), как и на УСН.

Данный режим не освобождает от уплаты НДС. Законодательство предусматривает право освобождения от уплаты НДС в следующих случаях (ст. 145 НК РФ):

-

Если ООО или ИП направили заявление в налоговый орган на освобождение в том же году, с какого перешли на режим ЕСХН.

-

Если доходы от деятельности, на которую распространяется ЕСХН, за предыдущий год были ниже установленных лимитов (на 2021 год — менее 70 млн. рублей).

На режиме ЕСХН необходимо сдавать следующую отчетность:

-

ежегодно налоговая декларация по ЕСХН.

-

ежеквартально налоговая декларация по НДС.

Налог по ЕСХН уплачивается каждые полгода, НДС каждый квартал.

Патент

Патентную систему налогообложения могут применять только ИП, только в отношении определенных видов деятельности. Их перечень указан в п.2 ст. 346.43 НК РФ.

По сути вы покупаете разрешение на ведение деятельности. Стоимость патента не зависит от фактических доходов и расходов вашего ИП. Например, патент на оказание парикмахерских и косметических услуг (салон красоты) в Москве на 2021 год стоит 59 400 рублей на 12 месяцев (на 1 месяц — 4950 рублей). Эта сумма не меняется, хоть у вас будет 30 млн. выручки за год или 5 млн. выручки.

Вы разово отдаете государству ~60 000 и дальше работаете не «парясь» с доходами и расходами. Патент лучше оформлять с 1 числа месяца по последнее число месяца, чтобы в конце года не было накладок. Также сумму налога (стоимость патента) можно уменьшить на сумму страховых взносов (п.1.2 ст. 346.51 НК РФ) по аналогии с УСН 6%.

Причем для каждого вида деятельности нужно приобретать отдельный патент. Например, если предприниматель оказывает парикмахерские услуги и имеет розничный магазин с залом менее 150 м2, он будет обязан приобрести два патента.

К тому же патент действует только на территории региона, где он был приобретен. Например, вы приобрели патент на салон красоты в Москве. Если вы захотите сделать салон красоты в Ярославле, то вам потребуется приобрести патент в Ярославле.

Если вы оказываете удаленные услуги. Например, приобрели патент на разработку программного обеспечения в Ростовской области, а оказываете услуги заказчику из Москвы. В договоре необходимо указать, что местом оказания услуг является ваше местонахождение (Ростовская область).

Если вы окажите услуги или реализуете товар, который не попадает под сферу действия патента, то эта операция будет облагаться по стандартной системе налогообложения.

Поэтому когда вы регистрируете ИП в обязательном порядке отправляйте заявление на применение УСН, даже если вы планируете использовать патент. Иначе вы окажетесь на ОСН, где большая налоговая нагрузка.

Патент можно приобрести на любое количество месяцев (п.5 ст. 346.45 НК РФ).

Срок уплаты налога зависит от того, на какой период приобретен патент (п.2 ст. 346.51 НК РФ).

Сроки уплаты патента.

Если решите обратиться к бухгалтеру на аутсорсинге, то стоимость ведения учета будет находиться в районе 1500-5000 рублей в месяц в зависимости от региона. Однако вы можете обойтись и без бухгалтера, если подробнее изучите вопрос или предварительно проконсультируетесь, чтобы знать про подводные камни.

Сравнение налоговой нагрузки на разных системах налогообложения

Сравнение налоговой нагрузки для компании на разных системах налогообложения.

Так какую систему налогообложения выбрать

-

Если вы ИП, то для вас предпочтителен патент. На нем налоговая нагрузка может быть минимальна, но зависит от размера и структуры доходов и расходов.

-

Если вы ООО и работаете на экспорт, ваш выбор — ОСН.

-

Если у вас много клиентов, которые требуют входящий НДС, то выбирайте ОСН.

-

Если вы ООО и вы не работаете на экспорт или вашим клиентам не нужен входящий НДС, то выбирайте УСН.

Например:

-

Крупные производственные и торговые компании выбирают ОСН.

-

Небольшие производства и интернет-магазины УСН 15%.

-

Компании из сферы услуг и небольшие торгово-розничные компании УСН 6% или Патент.

В любом случае выбирать систему налогообложения нужно на основе планируемых доходов и расходов, возможностей получения льгот, вычетов, освобождений и видов контрагентов. И только после расчета показателей принимать решение.

Оставьте вашу почту в форме ниже, чтобы получить налоговую модель компании в excel.

Скрин калькулятора налоговой нагрузки компании.

Глава 2. Налог на добавленную стоимость

Налог на добавленную стоимость относится к косвенным федеральным налогам. Особенности его исчисления отражены в главе 21 НК РФ.

Плательщиками НДС являются индивидуальные предприниматели, организации, а также иные лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу.

Освобождены от уплаты НДС лица, применяющие упрощенную и систему налогообложения для сельскохозяйственных производителей. Однако в отдельных случаях указанные лица все-таки платят НДС. Например, при импортных операциях.

Объектами налогообложения признаются следующие операции:

— реализация товаров, работ, услуг на территории РФ;

— выполнение строительно-монтажных работ для собственных нужд;

— передача товаров для собственных нужд, расходы по которым не принимаются к вычету при определении налога на прибыль;

— импорт товаров.

Согласно Налоговому кодексу у налога на добавленную стоимость три ставки: 0%, 10%, 20%. Особенности применения различных ставок указаны в ст.164 НК РФ.

Налоговым периодом является квартал. Уплата НДС осуществляется тремя равными платежами до 25 числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Налог на добавленную стоимость к уплате за налоговый период можно определить по формуле:

НДС=И-В+А-АВ-Р-Н

где НДС — НДС к уплате;

И — исходящий НДС (НДС, который организация начислила покупателям);

В — входящий НДС (НДС, который выставлен организации поставщиками и подрядчиками);

А — НДС по полученным авансам;

АВ — НДС по авансам выданным;

Р — НДС по реализации, налог по которым был заплачен как по авансам в предыдущие периоды;

Н — НДС к уменьшению вследствие его отрицательной величины в предыдущем периоде.

В зависимости от ставки НДС его величину в реализации или покупке можно определить по формуле:

НДС=С*P/ (100+C)

где НДС — НДС внутри реализации или покупке;

С — ставка налога;

Р — объем реализации или покупки.

Например, при ставке НДС 10% доля НДС в общей сумме составляет 0,0909 (10/110=0,0909), при ставке 20% — 0,1667 (20/120).

Расчет НДС стоит начать с самого простого случая, когда у организации нет авансов полученных и выданных, также нет НДС к уменьшению. Расчет НДС представлен в таблице ниже.

Таблица 2.1 — Налог на добавленную стоимость, тыс.руб.

В первой строке указана выручка с НДС с учетом ставки налога. За весь плановый период общая реализация с косвенными налогами составит 94,8 млн руб.

Во второй строке указаны расходы с учетом различных ставок. Общие расходы за весь год составят 72,4 млн руб.

Исходящий НДС определен с учетом ставок налога. Например, в первый месяц он составит 894 тыс.руб. (0×500+0,0909×2 500+0,1667×4 000=894).

Входящий НДС в первый месяц будет равным 470 тыс.руб. (0×2 000+0,0909×1 500+0,1667×2 000=470).

Расчет НДС за первый и последующие кварталы проведен по формуле:

МАКС (СУММ (B12:D12) — СУММ (B13:D13);0)

где СУММ (B12:D12) — сумма исходящего НДС за квартал;

СУММ (B13:D13) — сумма входящего НДС за квартал.

Формула рассчитывает налог за квартал как максимум между нулем и разницей сумм исходящего и входящего НДС. Например, если сумма входящего налога будет больше, чем исходящего, то НДС за квартал будет равен нулю.

В первый квартал НДС к уплате в бюджет составит 1 273 тыс.руб. (894+894+894-470-470-470=1 273).

Как правило, организации осуществляют свою деятельность с авансами. Расчет НДС с учетом операций по авансам представлен в таблице ниже.

Таблица 2.2 — Налог на добавленную стоимость, тыс.руб.

В третьей строке представлена информация о полученных авансах. При этом к авансам отнесены платежи, поставка по которым будет осуществляться в следующем квартале.

В четвертой строке указаны авансы выданные, к которым отнесены платежи, поставки по которым будут в следующих кварталах. В целом за год сумма выданных авансов составит 15 100 тыс.руб.

В пятой строке отражены объемы реализации, оплата по которым была произведена в предыдущие периоды. Иными словами, это отгрузка продукции, по которой были авансы в предыдущих кварталах.

Исходящий и входящий НДС, НДС по авансам полученным и НДС по авансам выданным, НДС по продукции, по которой были авансы определены с учетом ставок налога. Например, НДС по авансам полученным в первом месяце составит 42 тыс.руб. (20×250/120=42), НДС по авансам выданным — 50 тыс.руб. (20×300/120=50), НДС по продукции с авансами — 184 тыс.руб. (0×850/100+10×1 200/110+20×450/120=184).

НДС к уплате в бюджет за первый и последующие кварталы определен по формуле:

МАКС (СУММ (B42:D42) +СУММ (B44:D44) — СУММ (B43:D43) — СУММ (B45:D45) — СУММ (B46:D46);0)

где СУММ (B42:D42) — сумма исходящего НДС за квартал;

СУММ (B44:D44) — сумма НДС по авансам полученным за квартал;

СУММ (B43:D43) — сумма входящего НДС за квартал;

СУММ (B45:D45) — сумма НДС за квартал по авансам выданным;

СУММ (B46:D46) — сумма НДС за квартал по продукции с авансами.

Формула определяет НДС к уплате за квартал как максимум между нулем и суммой НДС исходящего и по авансам, уменьшенной на величину входящего НДС, НДС по выданным авансам и НДС по продукции, по которой были авансы в предыдущих периодах.

Например, в первый квартал НДС к уплате составит 1 072 тыс.руб. Исходящий НДС за квартал составит 2 682 тыс.руб., НДС по авансам полученным — 554 тыс.руб., входящий НДС — 1 409 тыс.руб., НДС по авансам выданным — 300 тыс.руб., НДС по продукции с авансами — 455 тыс.руб. (2 682+554—1 409-300-455= 1 072).

На практике иногда возникает ситуация, когда НДС к уплате меньше нуля (дебетовое сальдо по счету 68.02 «НДС»). Данная величина принимается к зачету в следующих налоговых периодах. Расчет НДС с учетом этого момента представлен в таблице ниже.

Таблица 2.3 — Налог на добавленную стоимость, тыс.руб.

НДС к уплате за первый квартал и последующие кварталы определен по формуле:

МАКС (СУММ (В73:D73;B75:D75) — СУММ (B74:D74;B76:D76;B77:D77) — B78;0)

где СУММ (B73:D73;B75:D75) — сумма исходящего НДС и НДС по полученным авансам;

СУММ (B74:D74;B76:D76;B77:D77) — сумма входящего НДС, НДС по выданным авансам и НДС по продукции с авансами.

B78 — ссылка на ячейку, в которой указан НДС к зачету с прошлых периодов.

Все исходные данные равны данным из предыдущей таблицы. НДС к уплате за первый квартал меньше величины предыдущей таблицы ровно на его величину к зачету, то есть на 200 тыс.руб. (1072—200=872).

НДС к зачету с прошлых периодов на начало второго и последующих кварталов определен по формуле:

ЕСЛИ (СУММ (B73:D73;B75:D75) — СУММ (B74:D74;B76:D76;B77:D77) <0;B78+СУММ (B74:D74;B76:D76;B77:D77) — СУММ (B73:D73;B75:D75);МАКС (0;B78-СУММ (B73:D73;B75:D75) +СУММ (B74:D74;B76:D76;B77:D77)))

где СУММ (B73:D73;B75:D75) — сумма исходящего НДС и НДС по полученным авансам;

СУММ (B74:D74;B76:D76;B77:D77) — сумма входящего НДС, НДС по выданным авансам и НДС по продукции с авансами.

B78 — ссылка на ячейку, в которой указан НДС к зачету с прошлых периодов.

Формула вычисляет НДС к зачету следующим образом. Если величина текущего НДС отрицательная, то НДС к вычету будет равен сумме НДС к зачету на начало периода и отрицательного НДС за квартал по модулю. Иначе формула выбирает между нулем и разностью НДС к вычету на начало периода и начисленного НДС за текущий квартал.

Так как текущий НДС (без учета зачета) за первый квартал равен 1 072 тыс.руб., то на начало следующего квартала НДС к зачету будет равен нулю (максимум между нулем и минус 872).

Стоит рассмотреть несколько ситуаций. Пусть в первом квартале выдан большой аванс. Расчет НДС представлен в таблице ниже.

Таблица 2.4 — Налог на добавленную стоимость, тыс.руб.

В третьем месяце дополнительно выплачен аванс по ставке 20% в размере 10 000 тыс.руб. Это приведет к снижению НДС в первом квартале на 1 667 тыс.руб. (20×20/120=1 667).

Без этого аванса НДС был бы равен 872 тыс.руб. Поэтому за первый квартал НДС к уплате будет равным нулю (максимум между нулем и минус 795 (872—1 667=-795). При этом на начало следующего периода НДС к зачету составит как раз эти 795 тыс.руб.

Во втором квартале НДС без учета зачета составил бы 1 320 тыс.руб., а с учетом зачета — 525 тыс.руб. (1 320—795=795).

В таблице ниже рассмотрена ситуация, когда НДС к зачету на начало года значительно превышает текущий НДС к уплате за первый квартал.

Таблица 2.5 — Налог на добавленную стоимость, тыс.руб.

На начало года НДС к зачету с прошлых периодов равен 1 500 тыс.руб. Его величина значительно больше текущего НДС за первый квартал без учета зачета (1 072 тыс.руб.). Поэтому НДС к уплате за первый квартал будет равным нулю, а НДС к зачету на начало второго квартала — 428 тыс.руб. (1 500—1 072=428).

В управленческом учете планирование НДС можно осуществить косвенным методом по следующей формуле:

НДС=И-В=0,2× (В-З (с НДС)) =0,2× (П+З (без НДС) +З (с НДС) — З (с НДС)) =0,2× (П+З (без НДС)),

где НДС — НДС к уплате;

И — исходящий НДС (НДС, который организация начислила покупателям);

В — входящий НДС (НДС, который выставлен организации поставщиками и подрядчиками);

В — выручка без НДС;

З (с НДС) — затраты с НДС, но без самого налога;

П — прибыль;

З (без НДС) — затраты без НДС.

Иными словами, НДС к уплате равен 20% от суммы прибыли организации и затрат без НДС. Самыми крупными затратами без НДС в организациях являются заработная плата и страховые взносы на оплату труда.

Стоит отметить, что существует некоторая логическая зависимость прибыли и затрат без НДС. Например, увеличение фонда оплаты труда никак не отражается на уплачиваемом НДС. В данном случае затраты без НДС увеличиваются, но на эту же сумму уменьшается прибыль. Расчет НДС по приведенной формуле представлен в таблице ниже.

Таблица 2.6 — Налог на добавленную стоимость, тыс.руб.

В первой строке представлена информация о прибыли организации на плановый период. В течение года суммарные убытки составят 4600 тыс.руб.

Затраты без НДС за весь календарный год будут равны 27 950 тыс.руб. При этом они снизятся в течение года.

НДС к уплате за первый и каждый последующий квартал определен по формуле:

ЕСЛИ (СУММ (В94:D95)> 0;0,2*СУММ (B94:D95);0)

где СУММ (B94:D95) — сумма прибыли и затрат без НДС за квартал.

Если сумма прибыли и затрат без НДС больше нуля, то налог определен как 20% от этой величины. Иначе он равен нулю.

Например, в первый квартал сумма прибыли и затрат без НДС составит минус 300 тыс.руб., поэтому налог равен нулю. Во втором квартале НДС к уплате составит 1 090 тыс.руб. (0,2×5 450= 1 090)

Для снижения НДС организациям необходимо стараться приобретать материалы и работы со стороны у плательщиков НДС. Это приводит к снижению затрат без НДС.

Таким образом, при планировании НДС стоит учитывать не только текущие операции, но и авансы. Возможности MS Excel позволяют это сделать.

Microsoft Excel — это программа, ориентированная на обработку цифровых данных, которая используется как в домашних, так и в бизнес-средах. Это часть люкса Офисы от гиганта программное обеспечение и является одной из наиболее часто используемых программ в мире.

Ошибаются те, кто думает, что приложение предназначено исключительно для использования компанией. И это то, что он предоставляет нам длинный список функции и формулы которые могут нам очень помочь на всех уровнях. При этом мы хотим сказать вам, что здесь мы находим функции для компании, малого и среднего бизнеса или для домашнего использования.

В качестве примера мы будем говорить в этих строках о серии формулы полезный для расчета налогов, которые могут быть очень полезны при определенных обстоятельствах. Так же программа будет очень полезна, когда составление бюджетов из Excel . Как мы упоминали ранее, для этого, как и для других типов использования, мы можем использовать простые формулы или другие, немного более сложные.

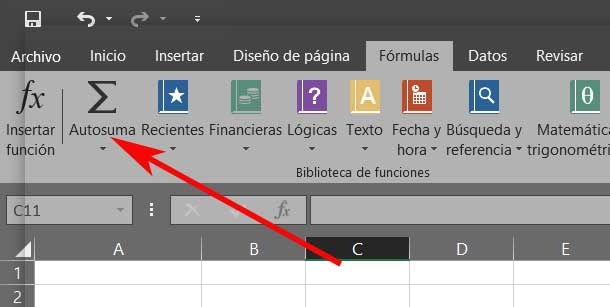

Чтобы служить примером того, что для всего этого мы можем сначала использовать основные формулы = SUM (A1: A10), чтобы мы могли добавить диапазон ячеек, который мы указываем в нем. Точно так же в верхней части интерфейс, мы находим кнопку суммирования, чтобы ускорить этот процесс. Предположим, что сложение и вычитание или умножение определенных значений также можно вводить вручную. Просто введите знак = и начните вводить значения с помощью обычных знаков +, — или *.

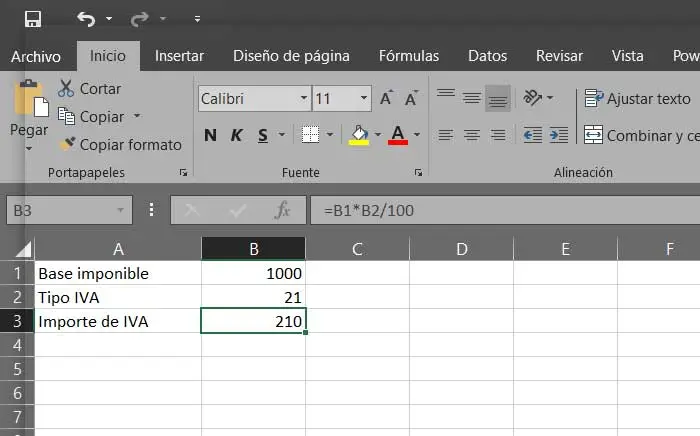

Рассчитать НДС в Excel

С другой стороны, если мы хотим рассчитать НДС которые мы должны платить в виде налогов, мы также можем рассчитать отсюда. Например, мы собираемся рассчитать НДС, который мы должны заплатить, из налоговой базы, которая у нас есть в ячейке A1. В поле A2 мы вводим ставку НДС, которая должна применяться в этом случае, в частности 21%.

Поэтому в ячейке A3, чтобы она отразилась, нам нужно ввести формулу «= B1 * B2 / 100». La TVA что мы должны заплатить автоматически появится здесь . Очевидно, мы можем использовать его в любом количестве ячеек и листьев.

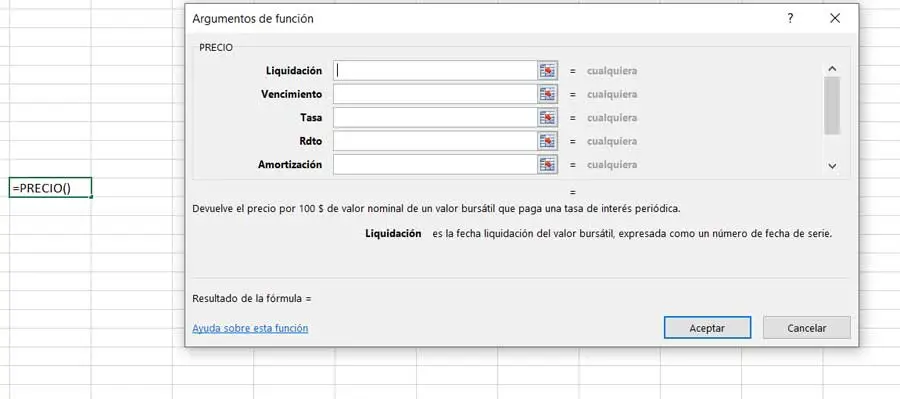

Мы должны помнить, что если мы собираемся использовать более сложные формулы, во многих случаях нам не нужно заучивать их формат наизусть. И именно Excel в значительной степени помогает нам в решении этих задач, предлагая помощники и помощники к их использованию. Многие из тех, что нас интересуют в данном случае, можно найти в разделе «Формулы / Финансы». Например, нам нужно рассчитать определенную цену на основе дополнительных значений, таких как амортизация, ставки или срок погашения.

Что ж, если нужно, просто перейдите к раскрывающемуся списку, который появляется в вышеупомянутом разделе на финансовые формулы , и выберите тот, который называется Цена. Таким образом, на экране появится простой мастер, в котором нам нужно будет ввести данные, соответствующие расчету. Фактически мы можем войти из ценности определенные или диапазоны ячеек на листе.

Очень похожая операция имеет другие формулы в этом разделе, которые помогут нам рассчитать наши налоги и, как мы видим, просты в использовании.

Более сложные формулы для расчета налогов

В то же время следует знать, что у нас также есть несколько более сложные формулы для тех же самых задач, которые мы обсудим в этих строках. Они будут очень полезны при расчете некоторых более конкретных видов налогов. Так обстоит дело, например, с формулой под названием ISPMT потому что это поможет нам узнать проценты, которые мы заплатили по кредиту, что важно для платить налоги .

Таким образом, эффективно используя ISPMT и вводя соответствующие данные в саму формулу, мы можем легко найти эти данные. Чтобы дать нам представление, отформатируйте его следующим образом: «= ISPMT ([ставка], [период], [кол-во], [значение])». Здесь первое значение — это процентная ставка за период выплаты, второе — период, за который начисляются проценты. Например, если это третий платеж, мы укажем здесь значение три. С другой стороны, «кпер» — это число Всего сроки оплаты , а значение — это сумма кредита как таковая.

Используйте формулу ЭФФЕКТ в программе Microsoft

Изменяя третье, мы также можем использовать формулу ЭФФЕКТ конвертировать номинальные проценты в годовые. Это то, что будет очень полезно при расчете фактической годовой процентной ставки по ссуде, которая поможет нам платить налоги. Поэтому, когда у нас есть номинальная процентная ставка, многократно увеличивающаяся в течение года, может быть трудно точно знать, что мы собираемся платить. Следовательно, указанная выше формула ЭФФЕКТ поможет нам выяснить это.

Скажем, его формат: «= ЭФФЕКТ ([номинальная_скорость], [кол-во]). Первое из указанных значений относится к номинальной процентной ставке, а второе — к количеству выплат процентов в течение года.

При этом надо иметь в виду, что эта программа Microsoft имеет большое количество встроенных формул и функций. Поэтому все стараются адаптироваться к потребностям каждого из пользователей в зависимости от типа использования. Поэтому лучшее, что мы можем сделать, — это воочию взглянуть как на сложные формулы, так и на основные формулы, которые мы находим в варианте Меню формулы .

Skip to content

На чтение 1 мин. Просмотров 672

= ВПР( сумма ; налоговые_таблицы ; 2 ; ИСТИНА )

Примечание: Эта формула зависит от простой налоговой таблицы с числовыми данными в первом столбце, отсортированного от низшего к высшему. Первый столбец в таблице представляет собой «значения подстановки».

Решение требует только функции ВПР:

- Само значение поиска происходит от G4

- Табличный массив — именованный диапазон налоговые_таблицы

- Номер индекса столбца 2, так как фактические налоговые ставки во второй колонке

- И, наконец, аргумент поиск установлен в значение ИСТИНА, чтобы позволит найти примерные совпадения

При такой конфигурации ВПР сканирует значения подстановки, пока не найдет значения больше, чем значение в G4, то ВПР переходит к предыдущей строке и возвращает ставку налога со второго столбца в таблице.