Унифицированная форма ОС-2 используется юридическими лицами для отображения внутренних операций по перемещению основных средств (ОС) между цехами, участками, складами и т. д. Унифицированную форму ОС-2 надлежит выписывать по каждому факту внутреннего перемещения. Сделать это правильно вам поможет наш материал.

Для чего предназначена форма ОС-2

Накладная по форме ОС-2 оформляется на том участке, откуда производится внутреннее перемещение основных фондов. Сведения, содержащиеся в этой накладной, впоследствии используются для заполнения инвентарной книги (формы ОС-6, ОС-6а и ОС-6б) или карточки, оформленной на данный перемещаемый объект.

Об оформлении указанных форм читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец»;

- «Унифицированная форма № ОС-6б – бланк и образец».

Какими проводками отражается перемещение ОС внутри организации, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Порядок оформления формы ОС-2

Накладная по форме ОС-2 выписывается в 3 экземплярах, один из которых предназначен для бухгалтерской службы, второй остается у лица, ответственного за сохранность перемещаемого объекта, а третий оформляется для получателя имущества.

Каждый экземпляр накладной на перемещение активов (ОС) внутри компании должен быть подписан сдатчиком и получателем, которые материально ответственны за данное имущество.

В соответствии с законом «О бухгалтерском учете» от 06.122011 № 402-ФЗ с 2013 года унифицированные формы, в том числе и накладная ОС-2, больше не являются обязательными к применению — они лишь рекомендованы для использования. Это означает, что каждая компания может разработать на основе формы ОС-2 собственный бланк.

Важно! Подсказка от КонсультантПлюс

Будьте внимательны: по мнению Минфина России, затраты, связанные с перемещением ОС с целью их дальнейшей эксплуатации, должны увеличивать…

Подробнее смотрите в К+, получив бесплатный пробный доступ.

Где скачать бланк ОС-2

Бланк накладной на внутренние перемещения фондов утвержден постановлением Госкомстата от 21.01.2003 № 7. Скачать его форму можно на нашем сайте.

Скачать бланк формы ОС-2

Скачать бланк формы ОС-2

Также вы можете скачать у нас заполненный образец этого документа.

Скачать заполненный образец ОС-2

Форма ОС-2 является первичным документом, который оформляется при перемещении основных средств внутри организации. Рассмотрим, как правильно оформлять документ и отражать такие операции в бухгалтерском и налоговом учете.

Перечень документов, используемых при перемещении основных средств внутри организации

В случае перемещения основных средств внутри организации составляется соответствующая первичная документация. На этапе ее разработки, как правило, используется унифицированная форма № ОС-2. Речь идет о специальной накладной, в которой фиксируется факт перемещения активов субъекта хозяйствования. Данные об их перемещении также вносятся в отдельную инвентарную карточку. При помощи книги ведется учет всех основных средств на предприятии. Для этого могут быть использованы различные унифицированные формы № ОС-6, ОС-6а, ОС-6б. Альтернативный вариант – самостоятельно разработанный документ.

Основные правила заполнения формы ОС-2

В большинстве случаев накладная составляется в трех экземплярах. Первый необходим для бухгалтерии. Второй остается у субъекта, который берет актив к себе на хранение. Третий документ необходим для получателя основных средств. Его визирование сдатчиком и получателем носит обязательный характер. Речь идет о материально ответственных лицах в организации.

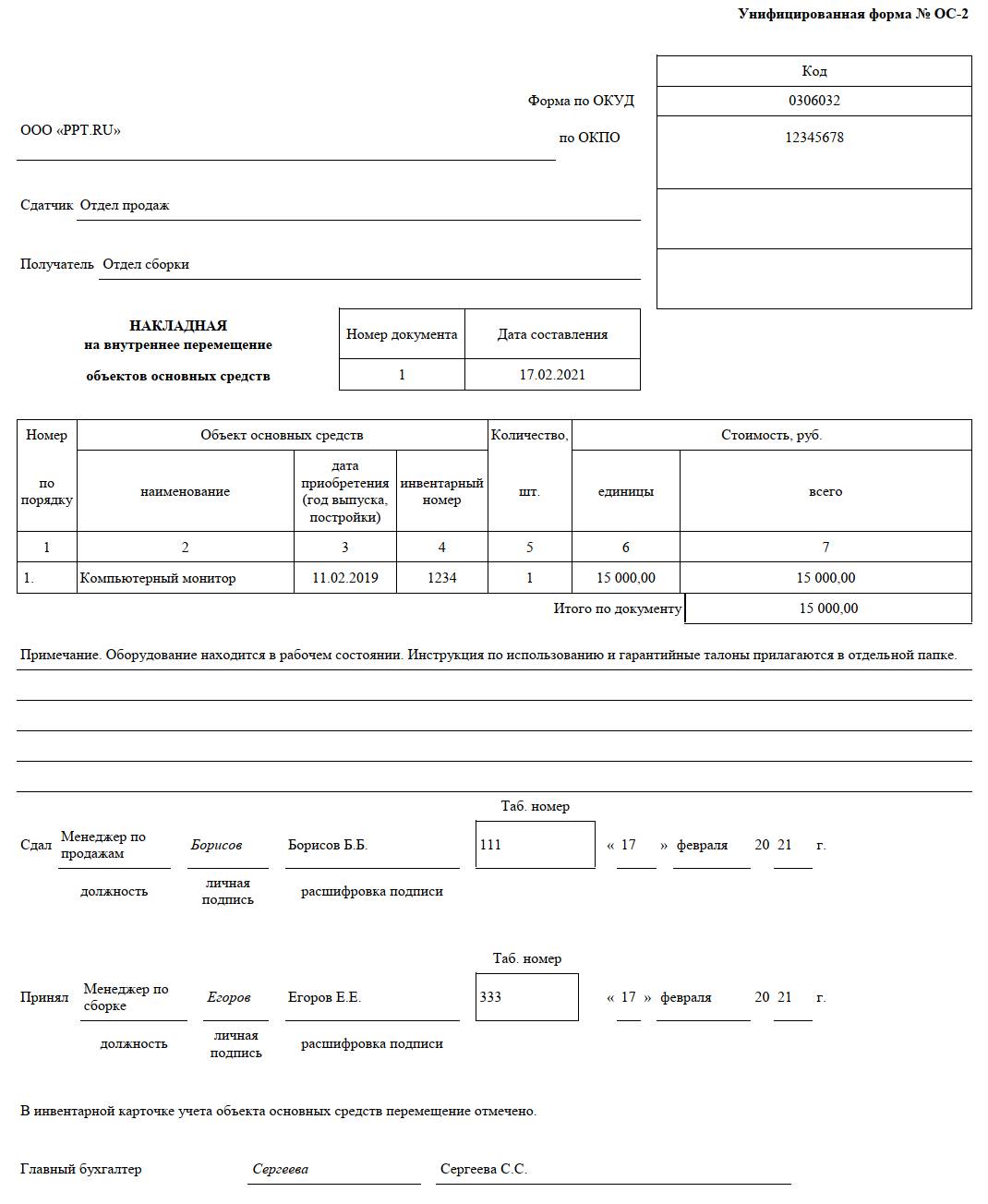

Накладная на внутреннее перемещение объектов основных средств – стандартная форма ОС-2

Все три экземпляра накладной должны быть закреплены печатью или специальным штампом. В бухгалтерию обязательно сдается один экземпляр. Шапка бланка содержит информацию об организации, участниках процесса передачи активов. Также отображаются коды формы по ОКУД, ОКПО, номер документации и точная дата ее составления.

В состав акта ОС-2 также входит таблица, состоящая из семи граф:

- порядковый номер основного средства;

- точное наименование актива;

- дата приобретения;

- инвентарный номер;

- общее количество;

- цена за 1 шт.;

- общая стоимость.

В таблице также содержатся данные, которые подробно характеризуют техническое состояние основных средств. В конце документа участники процесса передачи активов ставят свои подписи. Здесь отображается их официально занимаемая должность, номер по табелю и актуальная дата.

Как оформить материальную ответственность за сохранность основных средств, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ к справочно-правовой системе «КонсультантПлюс» и бесплатно переходите в Готовое решение.

Следует отметить, что унифицированная форма подлежит визированию главным бухгалтером организации.

Образец заполнения формы ОС-2 есть в «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите к документу.

Скачать форму ОС-2 в «КонсультантПлюс» бесплатно.

Порядок перемещения основных средств в рамках утвержденной модели бухгалтерского учета

Основанием для выполнения записи по счетам 01 и 02 является факт перемещения основных средств внутри организации. Данный подход является базовым в рамках утвержденного бухгалтерского учета. В зависимости от особенностей операции различают следующие виды проводок.

Проводки перемещения основных средств между подразделениями предприятия

|

Содержание операций |

Дт |

Кт |

|

Первоначальная цена актива. ОС передается из подразделения № 1 в распоряжение подразделения № 2 |

01 – цех 2 (03 – цех 2) |

01 – цех (03 – цех 1) |

|

Отображение амортизации перемещаемого актива. Речь идет о движении ОС из цеха № 1 в цех № 2 |

02 – цех 1 |

02 – цех 2 |

Специалисты сходятся во мнении, что первоначальная стоимость активов предприятия не увеличивается в результате понесенных затрат на их перемещение. В качестве наглядного примера можно привести демонтажные работы, транспортировку и пр. Основанием для этого является отсутствие факта капитальных вложений.

Практика показывает, что вышеприведенные издержки включаются в статьи производственных или реализационных расходов в рамках конкретного периода. Данный подход четко регламентирован положениями п. 16 ФСБУ 26/2020 и ПБУ 10/99. Расходы, связанные с перемещением основных средств, также отображаются в бухгалтерском учете.

Затраты на внутреннее перемещение основных средств

Затраты на внутреннее перемещение основных средств отображаются при помощи специальных записей, а именно:

|

Суть операции |

Дебет |

Кредит |

|

Отображение расходов, связанных с перемещением активов внутри предприятия |

20 23 25 44 |

60 10 70 69 |

При внутреннем перемещении активов предприятия важно контролировать элементы амортизации на предмет соответствия текущим условиям их эксплуатации. При необходимости допускается изменение дебетового счета. Например, с 20 на 23. Следует отметить, что оценка также должна проводиться по корректировкам ликвидационных обязательств. Чаще всего они возникают в результате изменения срока полезного использования активов субъекта хозяйствования.

Для наглядности рассмотрим пример проверки и изменения базовых элементов амортизации, которые связаны с перемещением основных средств внутри организации. Так, в ООО «МЕГАТЕКС» по прессовальному оборудованию утвержден СПИ 10 лет (нормальные условия эксплуатации). В течение двух лет активного использования объекта его переместили в другой цех с агрессивной средой. В результате остаточный СПИ 8 лет был снижен в 2 раза. (10 лет – 2 года) / 2 раза = 4 года. Данного рода уменьшение было рассмотрено в качестве существенного. Именно по этой причине было принято решение установить новый СПИ (4 года + 2 года = 6 лет).

Порядок отображения основных средств в рамках налогового учета организации

Начисление амортизации по основному средству продолжается даже в случае его перемещения внутри организации. Данный принцип является фундаментальным в налоговом учете. Расходы, связанные с транспортировкой, относятся к категории материальных. Прочие издержки связаны непосредственно с производством и реализацией по конкретному периоду.

При выполнении работ сторонними организациями расходная часть отображается в соответствующей накладной. Данное требование регламентировано статьями 254, 264 и 272 НК РФ.

Отдельного внимания заслуживает разъяснение Министерства финансов РФ относительно перемещения основных средств. Затраты, связанные с данным процессом, должны увеличивать первоначальную стоимость активов. Особенности механизма приведены в письме № 03-03-06/1/828, которое было утверждено 29 декабря 2009 года. В судебной практике данного рода затраты относятся к категории текущих расходов.

Не менее важно соблюдение порядка передачи основных средств в рамках обособленного структурного подразделения. Для этого составляется накладная по форме N OC-2. Основанием для отображения активов в бухгалтерском учете является факт невыделения структурного подразделения в отдельный баланс. Если данное условие не выполняется, используется счет 79 «Внутрихозяйственные расчеты».

В рамках бухгалтерского учета предусмотрены специальные записи. Они имеют следующий вид.

|

Проводка |

Наименование подразделения |

Описание операции |

|

|

Дт |

Кт |

||

|---|---|---|---|

|

79 |

10 |

ОП1 |

Порядок отображения первоначальной стоимости актива предприятия |

|

79 |

10 |

ОП2 |

Порядок отображения амортизационных отчислений актива предприятия |

В соответствии с пунктом 1 статьи 39 НК РФ, передача основных средств между подразделениями субъекта хозяйствования не является реализацией. Именно по этой причине восстановление амортизационной премии объекта не требуется. Данного мнения активно придерживается Министерство финансов РФ. Особенности применения механизма приведены в письме № 03-03-20/44237, которое было утверждено 27 июня 2018 года.

Практика показывает, что при расчете удельного веса остаточной стоимости амортизации важно учитывать активы, переданные подразделениям. При этом учет основного средства на балансе обособленного подразделения значения не имеет. Данный принцип регламентирован в письме Министерства финансов РФ № 03-03-06/1/3007, которое было утверждено 23 января 2017 года.

Форма ОС-2 — это документ, по которому передают основные средства внутри организации. Такие операции производятся как между структурными, так и обособленными подразделениями одного предприятия.

Для чего нужна форма ОС-2

Любое перемещение ОС требует актирования. Это касается не только передачи основных средств из одной организации в другую, но и перевода активов между внутренними подразделениями компании. Если передаете основные средства между отделами, участками, цехами, подразделениями и складами, оформляйте официальный акт передачи.

Для внутренних перемещений обычно используют накладную ОС-2. Это унифицированный бланк из альбома первичных форм, утвержденных постановлением Госкомстата № 7 от 21.01.2003. Акт оформляют каждый раз, когда производится передача фондов внутри компании, то есть при каждой операции локального перемещения.

Накладную оформляет тот отдел или подразделение, которое отдает основные средства. Этот первичный учетный регистр является документальным основанием для проведения бухгалтерских операций и заполнения инвентарных книг, карточек и форм ОС-6, 6а и 6б.

Передача основных фондов между головной организацией и обособленным подразделением или между двумя обособленными подразделениями оформляется актом ОС-2.

Операции по перемещению имущественных активов между обособленными участками — это не реализация, а внутреннее перемещение: в момент передачи основных средств переход прав собственности не осуществляется. Если подразделение не выведено на отдельный баланс, то оформляйте локальный перевод накладной ОС-2.

Если обособленное подразделение на отдельном балансе, зафиксируйте передачу основного имущества формой, разработанной индивидуально под эту процедуру. Включите в накладную сведения о первоначальной стоимости и накопленной амортизации. Вместе с ОС-2 передайте первоначальный акт о приемке-передаче актива, инвентарную карточку и технические документы на изделие.

Как заполнить накладную

Унифицированные формы не являются обязательными для организаций, компании вправе разработать собственный бланк и закрепить его в учетной политике (Федеральный закон от 06.12.2011 N 402-ФЗ). Но для удобства при внутренних перемещениях основных активов используется унифицированная накладная. В бланке есть вся необходимая информация для отражения процедуры в бухгалтерском учете.

Инструкция, как составить акт:

- Указать название организации и ОКПО.

- Определить сдатчика и получателя: отделы, между которыми перемещаются основные средства.

- Проставить основные реквизиты: номер и дату документа.

- Заполнить таблицу: перечислить основные средства к передаче, их даты приобретения и инвентарные номера, единицы измерения и стоимость.

- Указать материально ответственных лиц: их должности, Ф.И.О., табельные номера. Проставить дату процедуры.

Документ подписывают материально ответственные лица, представляющие отдел сдачи (сдатчик) и отдел приема (получатель) имущественного актива. Заверяет локальную передачу главный бухгалтер предприятия.

Накладную распечатывают в трех экземплярах (для каждой стороны и для бухгалтерии), подписывают у материально ответственных лиц и предоставляют в каждый задействованный в процедуре отдел.

Образец

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Когда объекты основных средств перемещаются между цехами, участками или другими структурными подразделениями одной организации, такое перемещение оформляется накладной на внутреннее перемещение объектов основных средств.

Сдатчик выписывает три экземпляра накладной, подписывает у ответственных лиц передающей стороны и получателя. Один экземпляр при этом поступает в бухгалтерию, второй – лицу, которое ответственно за дальнейшую сохранность объекта основных средств, а третий нужно направить получателю данных средств.

Форма накладной утверждена постановлением Госкомстата в 2003 году. В верхней части документа прописывают название организации, название сдающего структурного подразделения, а затем принимающего. На титульной стороне в табличной форме подлежат отображению такие данные:

- наименование объекта;

- год выпуска (либо дата приобретения или постройки);

- инвентарный номер и суммарное количество единиц объектов;

- стоимость за единицу объекта основных средств и общая сумма.

Обратная сторона формы применяется для описания технического состояния объекта, соответствия амортизации объекта сроку его эксплуатации и прочих данных. Вся информация подписывается сначала сдающим лицом, к примеру, старшим инженером, а затем принимающей стороной (это может быть мастер цеха). В самом низу подпись ставит главный бухгалтер предприятия. Все данные о перемещениях согласно накладной подлежат внесению в инвентарную книгу учета объектов основных средств (ее также называют инвентарной карточкой) по форме ОС-6.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 22 марта 2003 года

Утверждена — Постановлением Госкомстата РФ от 21.01.2003 N 7

Скачать форму накладной на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2):

— в MS-Excel

Образец заполнения накладной на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2) >>>

Материалы по заполнению накладной на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2):

— Постановление Госкомстата РФ от 21.01.2003 N 7

— Статья: Бухгалтерский учет основных средств (Либерман К.) («Российский бухгалтер», 2014, N 12)

— Статья: Основные средства и нематериальные активы (2-е издание, переработанное и дополненное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2014)

— Статья: Учет основных средств и нематериальных активов (Либерман К.) («Кадровый вопрос», 2014, N

— Статья: Тематический выпуск: Основные средства: от поступления до выбытия (Ким В., Панкратова Т.) («Экономико-правовой бюллетень», 2010, N

—————————————-