Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Применяется:

— при ведении бюджетного учета уполномоченной организацией в рамках переданных по решению Правительства России полномочий отдельных федеральных органов исполнительной власти, их территориальных органов и подведомственных им федеральных казенных учреждений — с 1 января 2023 года;

— при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений в случаях, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета), — с 1 января 2024 года либо до указанного срока

Утверждена — Приказом Минфина РФ от 15.04.2021 N 61н

Скачать форму накладной на отпуск материальных ценностей на сторону:

— в MS-Excel

Образец заполнения накладной на отпуск материальных ценностей на сторону >>>

Материалы по заполнению накладной на отпуск материальных ценностей на сторону:

— Приказ Минфина РФ от 15.04.2021 N 61н

— Готовое решение: Как учреждению в 2023 г. заполнить накладную на отпуск материальных ценностей на сторону по форме 0510458

— Статья: Обзор новых электронных бухгалтерских документов (Заболонкова О.) («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2023, N 2)

— Статья: Минфин дополнил перечень форм электронных документов (Зарипова М.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2023, N 2)

—————————————-

| (в ред. Приказа Минфина РФ от 07.11.2022 N 157н) | |||||||||||||||||||||||||||||||||||||||||||

| УТВЕРЖДАЮ | |||||||||||||||||||||||||||||||||||||||||||

| Руководитель | |||||||||||||||||||||||||||||||||||||||||||

| (уполномоченное лицо) |

|||||||||||||||||||||||||||||||||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | |||||||||||||||||||||||||||||||||||||||||

| « | « | 20 | г. | ||||||||||||||||||||||||||||||||||||||||

| НАКЛАДНАЯ N |

КОДЫ |

||||||||||||||||||||||||||||||||||||||||||

| НА ОТПУСК МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА СТОРОНУ | Форма по ОКУД |

0510458 |

|||||||||||||||||||||||||||||||||||||||||

| от « | « | 20 | г. | Дата | |||||||||||||||||||||||||||||||||||||||

| ИНН |

КПП |

||||||||||||||||||||||||||||||||||||||||||

| Учреждение | по Сводному реестру | ||||||||||||||||||||||||||||||||||||||||||

| Обособленное подразделение | по Сводному реестру | ||||||||||||||||||||||||||||||||||||||||||

| Структурное подразделение | |||||||||||||||||||||||||||||||||||||||||||

| Главный администратор бюджетных средств (Учредитель) |

Глава по БК | ||||||||||||||||||||||||||||||||||||||||||

| Наименование бюджета | по ОКТМО | ||||||||||||||||||||||||||||||||||||||||||

| Ответственное лицо — отправитель | Учетный номер | ||||||||||||||||||||||||||||||||||||||||||

| по Сводному реестру | |||||||||||||||||||||||||||||||||||||||||||

| Получатель | ИНН |

КПП |

|||||||||||||||||||||||||||||||||||||||||

| Перевозчик (при наличии) | ИНН |

КПП |

|||||||||||||||||||||||||||||||||||||||||

| Единица измерения: руб (с точностью до второго десятичного знака) |

по ОКЕИ |

383 |

|||||||||||||||||||||||||||||||||||||||||

| Документ-основание | номер | ||||||||||||||||||||||||||||||||||||||||||

| дата | |||||||||||||||||||||||||||||||||||||||||||

| Доверенность (при наличии) |

номер | ||||||||||||||||||||||||||||||||||||||||||

| дата | |||||||||||||||||||||||||||||||||||||||||||

| Сведения об отпускаемых объектах материальных ценностей по группе |

Код |

||||||||||||||||||||||||||||||||||||||||||

|

Код строки |

Код |

Материальные |

Единица |

Количество |

Цена |

Стоимость |

НДС |

Стоимость |

|||||||||||||||||||||||||||||||||||

|

наименование |

идентификаторы |

код |

условное |

налоговая |

сумма |

||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||||||||||||||||||||||||||||||||

|

Итого |

x |

||||||||||||||||||||||||||||||||||||||||||

| Всего отпущено на сумму с учетом НДС |

|||||||||||||||||||||||||||||||||||||||||||

| (сумма прописью) | |||||||||||||||||||||||||||||||||||||||||||

| Отпустил | Получил | ||||||||||||||||||||||||||||||||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | (должность) | (подпись) | (расшифровка подписи) | ||||||||||||||||||||||||||||||||||||||

| « | « | 20 | г. | « | « | 20 | г. | ||||||||||||||||||||||||||||||||||||

| Ответственный исполнитель |

|||||||||||||||||||||||||||||||||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | (номер контактного телефона) |

(электронный адрес) |

|||||||||||||||||||||||||||||||||||||||

| « | « | 20 | г. | ||||||||||||||||||||||||||||||||||||||||

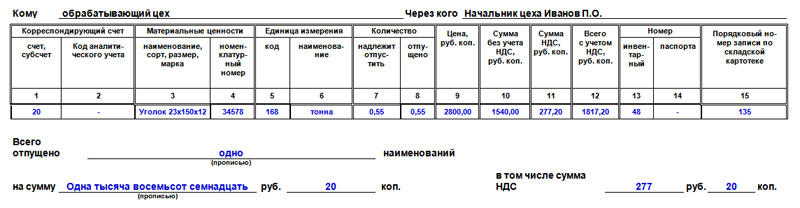

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

ФАЙЛЫ

Скачать пустой бланк накладной на отпуск материалов на сторону по форме М-15 .docСкачать образец заполнения накладной на отпуск материалов на сторону по форме М-15 .doc

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2016 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

- Столбцы 1 и 2 содержат информацию о бухгалтерском субсчёте и коде аналитического учета материалов, которые списываются.

- Столбец 3 указывает на наименование материалов с некоторыми подробностями: характеристикой, маркой, сортом и размером.

- В столбец 4 вносится номенклатурный номер, который дается тому или иному виду материалов на предприятии. При отсутствии таковых номеров, нужно оставить ячейку пустой.

- Столбец 5 содержит код единицы измерения материалов по ОКЕИ (общероссийский классификатор единиц измерения).

- Столбец 6 – это конкретное наименование единицы измерения в отношении данных материалов.

- Столбец 7 заключает в себе точное количество отпускаемых по накладной материалов.

- Столбец 8 заполняется кладовщиком и включает в себя сведения о материалах, фактически отпущенных со склада.

- Столбец 9 касается стоимости отпущенных товаров. Здесь содержится их общая цена.

- В столбец 10 вписывается цена без НДС.

- В столбец 11 вносятся данные о выделенном НДС.

- Столбец 12 — общая стоимость материалов с учетом НДС (т.е. сумма из предыдущих столбиков).

- Столбец 13 включает инвентарный номер материалов.

- Столбец 14 указывает на номер паспорта материалов (при наличии такового).

- В столбец 15 вносится номер записи по учетной карточке склада.

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получателем. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

- Документ Сопроводительная накладная на товары

- Документ Реализация ТМЗ и услуг

Вопрос:

В соответствии с Правилами оформления СНТ, утвержденными Приказом № 1424 от 26.12.2019, для целей налогообложения, СНТ является товаросопроводительным документом, подтверждающим отгрузку товаров, а также первичным бухгалтерским документом. Какая из дат будет являться «Датой совершения оборота» для целей начисления НДС: дата регистрации СНТ в ИС ЭСФ или дата документа «Накладная на отпуск запасов (форма З-2)»?

- Нужно ли будет оформлять бухгалтерский первичный документ «Накладная на отпуск запасов (форма З-2)» в случае оформления СНТ в ИС ЭСФ?

Ответ:

Султангазиев М.Е. 24.06.2020, 09:19

Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК сообщает следующее:

-

Для целей начисления НДС дата совершения оборота определяется в соответствии со статьей 379 Налогового кодекса.

-

Форма З-2 оформляется в соответствии с законодательством о бухгалтерском учете и финансовой отчетности.

Источник:

Блог-платформа государственных органов Республики Казахстан.

- 5456

Комментировать материалы сайта могут зарегистрированные пользователи.

Вход с помощью STSL

-

Получить консультацию

- +7 (7172) 27-00-77

- +7 (7172) 27-00-88

- +7 (771) 033-99-22

- +7 (727) 339-83-54

- +7 (727) 339-84-85

- +7 (701) 955-74-74

- +7 (7172) 27-00-77

- +7 (7172) 27-00-88

- +7 (701) 039-99-22

Ваша заявка принята, менеджер свяжется с Вами в ближайшее время

Ваше имя

Ваш телефон

Регион

Наши контакты:

г. Астана, ул. Петрова, 8/1

г.Алматы, ул. Толе би, 89

-

0

-

-

Вход

Регистрация

Получить консультацию

Рубрики

-

Формы налоговой отчетности

-

Акцизы

-

Другие обязательные платежи

-

ИПН и социальный налог

-

КПН

-

Местные налоги

-

Налог на игорный бизнес

-

НДС

-

Недропользователи

-

Отчет по мониторингу сделок

-

Специальные налоговые режимы

-

Формы административных данных

-

Формы регистров налогового учета

-

Формы налоговых заявлений

-

Статистические формы

-

1 раз в 2 года

-

1 раз в 3 года

-

1 раз в 5 лет

-

1 раз в год

-

2 раза в год

-

3 раза в год

-

Годовые формы

-

Единовременные формы

-

Ежедневные формы

-

Ежемесячные формы

-

Еженедельные формы

-

Квартальные формы

-

Полугодовые формы

-

Формы первичных документов

-

Формы финансовой отчетности

-

Для государственных учреждений

-

МСФО

-

МСФО для МСБ

-

НСФО

-

Формы кадровых документов

-

Формы отчетности по валютным операциям

-

Формы таможенных заявлений

-

Разное

-

Шаблоны договоров

Файл:

Скачать форму

Қ-2 Қорларды шетке беруге арналған жүкқұжат

Файл:

Скачать форму

Modal title

Физлицо

Юрлицо

ФИО

БИН/ИИН

Город

Телефон