Здесь вы сможете бесплатно скачать бланки накладной. Указанные бланки представлены в Word, а так же Excel форматах. Данная форма служить для оформления и документирования факта передачи товара от одного лица другому. В бланке содержатся сведения о передаваемых ценностях и их стоимость, с возможностью включения НДС (Налога на добавленную стоимость), а так же реквизиты передающего и получателя.

Выберете нужный вам формат бланка накладной и нажмите скачать:

- Накладная в Word формате скачать

- Накладная A-5 в Word формате скачать

- Накладная в Excel формате скачать

Накладная |

|

- Главная

- Журналы и бланки

- Накладная внутрихозяйственного назначения Форма № 264АПК

- Характеристики

- Описание

- Отзывы

Характеристики

| Артикул | |

| Вес | 0гр. |

| Производитель | Фиеста-2000 |

Описание

Накладная внутрихозяйственного назначения Форма № 264АПК

Формат бланка 210*98мм печать двухсторонняя

Вы смотрели:

Формирование расходной накладной происходит тогда, когда идет движение товарно-материальных средств. Наиболее широкое распространение она имеет на заводах, фабриках и производствах с собственными отгрузочными складами, а также на предприятиях, работающих в сфере торговли, причем их область деятельности роли не играет: это может быть продажа инструментов и оборудования, бытовых товаров, продуктов питания и т.д.

ФАЙЛЫ

Скачать пустой бланк расходной накладной .docСкачать образец заполнения расходной накладной .doc

Для чего используют бланк расходной накладной

Любое перемещение продукции, товаров и материалов должно быть зафиксировано в специальной сопроводительной документации. Одним из таких документов является расходная накладная. Она подтверждает отпуск товара, а также служит основанием для проведения различных бухгалтерских операций (в первую очередь, списания товарно-материальных ценностей со склада).

Таким образом, приоритетное значение документа заключается в учете движения продукции внутри самой организации.

Расходная накладная может использоваться также при возврате товара поставщику, например, в тех случаях, когда в ходе реализации или уже после покупки в изделии был обнаружен дефект, поломка или брак, а также тогда, когда выяснилось, что продукция поставлена не в нужной комплектации или имеет низкое качество.

Кто составляет документ

Обычно обязанность по формированию расходной накладной лежит на материально–ответственном лице: это может быть продавец, менеджер, кладовщик и т.д. В дальнейшем документ передается в бухгалтерию, где специалист отдела проводит все дальнейшие необходимые действия.

На каком этапе отгрузки товара формируется накладная

Накладная составляется непосредственно в момент совершения сделки.

Поскольку на ее основе проходят бухгалтерские проводки, к ее заполнению следует относиться очень внимательно. В частности нежелательно допускать в накладной какие-то ошибки и неточности, делать исправления.

И уж совсем нельзя вносить в бланк недостоверные или заведомо ложные сведения – при вскрытии таких фактов контролирующими органами, ответственные лица или даже организация могут понести серьезное административное наказание, в виде крупных штрафов.

Также следует иметь ввиду, что в некоторых случаях накладная может обрести статус юридически значимого документа – когда какая-либо из сторон в силу каких-то неблагоприятных обстоятельств надумает обратиться в суд.

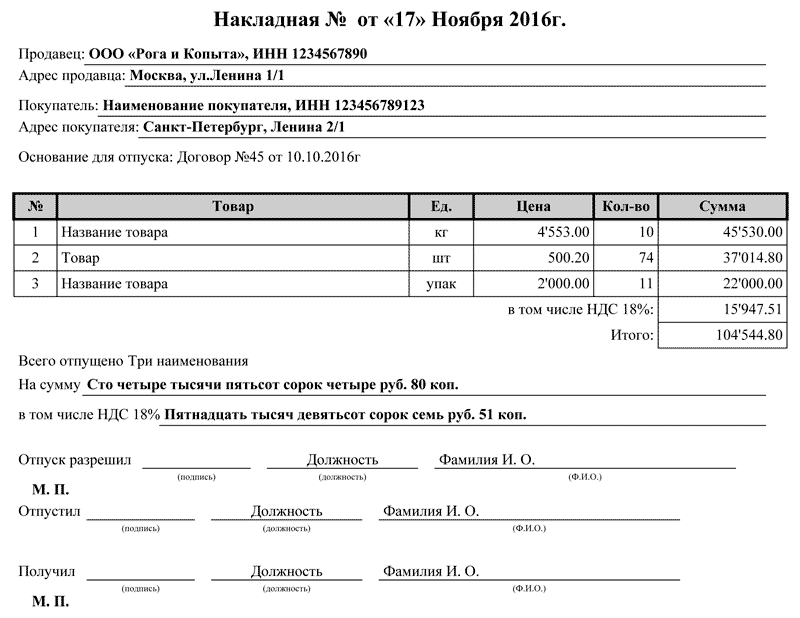

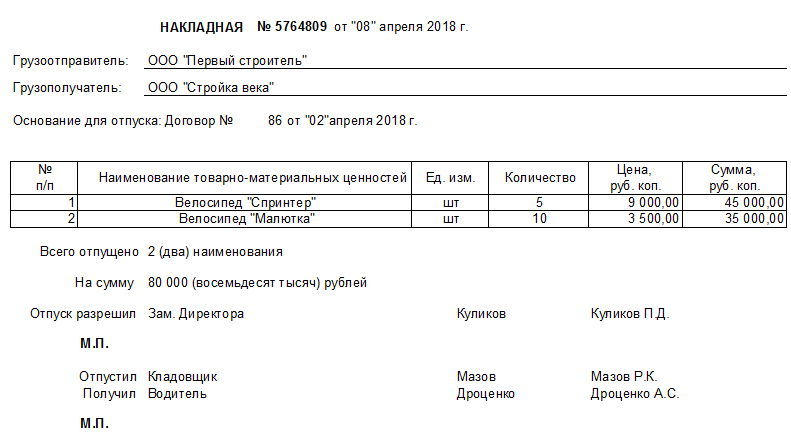

Образец составления расходной накладной

С 2013 года единые, стандартные унифицированные формы первичных бухгалтерских документов отменены, поэтому и типовой формы расходной накладной нет. Сотрудники компаний могут составлять ее в произвольном виде, по ранее действующим, обязательным к применению образцам документа (форма ТОРГ 12, ТОРГ 14 и т.п.), или же, если в организации есть собственный разработанный и утвержденный шаблон накладной – на его основе. Главное, чтобы по своей структуре она соответствовала некоторым стандартам делопроизводства, а по содержанию включала в себя ряд определенных сведений.

Условно накладную можно поделить на три части: «шапку», основную часть и заключение.

В первую вносится по порядку:

- номер и дата составления документа;

- наименование организации, которая производит отпуск товара и наименование организации, которая его получает (если это физическое лицо или ИП, соответственно, сюда вписывается его фамилия-имя-отчество);

- также здесь делается ссылка на договор, в целях реализации которого происходит данная операция (указывается его номер и дата заключения);

- если одно из лиц, задействованных в передаче товарно-материальных ценностей действует на основании доверенности, информацию об этом также надо внести в расходную накладную, указав ее номер и дату выдачи.

Во второй, основной части документа, которая формируется, как правило, в виде таблицы, содержится подробная информация об отпускаемых товарно-материальных ценностях:

- их название;

- количество (в соответствующих единицах измерения – штуках, литрах, килограммах, метрах и т.п.);

- цена за штуку;

- общая стоимость.

Если есть необходимость, этот раздел документа можно дополнить и другими сведениями, в том числе сюда можно вписать сорт, категорию, вид, назначение, особенности, упаковку, условия хранения изделий и т.п. Длина таблицы зависит то того, сколько товаров в нее вносится.

В заключительную часть бланка включается следующая информация: количество наименований товара и итоговая сумма (оба эти значения берутся из таблицы).

Оформление документа

Также как и содержание, оформление бланка полностью зависит от видения документа представителями организаций и их потребностями. Бланк можно составлять на простом чистом листе А4 формата или на фирменном бланке предприятия, причем заполнять его можно как от руки, так и на компьютере.

Важное условие! Накладная должна содержать в себе «живые» подписи материально-ответственных сотрудников: того, кто разрешил отпуск продукции, того, кто его непосредственно осуществил и покупателя.

При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы.

Документ делается всегда как минимум в двух идентичных экземплярах, один из которых передается на руки представителю принимающей стороны, второй – остается у работника отпускающего продукцию предприятия.