Добрый день!

Прошу помочь организовать раздельный учет по ГОЗ при продаже товаров. Можно ли вести такой учет в эксель, если да, то в каких таблицах? Большая просьба, поделитесь практическим примером.

Спасибо заранее.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Александра Кривошеева, благодарю за ответ.

Отдельное спасибо за ссылку на регламент.

Раздельный учет затрат по гособоронзаказу подразумевает отдельную регистрацию финансовых результатов по каждому контракту. Его обязаны вести и головные исполнители, и все исполнители в кооперации с головными. Нарушать эти правила нельзя.

Раздельный учет результатов ФХД

Казначейское сопровождение предусматривает открытие головным исполнителем или исполнителем отдельного счета в ТОФК. На этот счет заказчик переводит оплату за исполнение контракта.

В 2023 году упростили порядок расчетов по госконтрактам с казначейским сопровождением: оплата за поставленные товары, работы и услуги по ряду контрактов перечисляется на расчетный счет поставщика в банке (п. 3 ст. 242.23 БК РФ, ч. 4–6, 15 ст. 10 448-ФЗ от 21.11.2022). То есть не всем исполнителям надо открывать лицевой счет в Федеральном казначействе, чтобы получать платежи от заказчика. А некоторые госконтракты с ценами до 3 млн рублей освободили от казначейского сопровождения.

Вот что обязаны выполнять организации:

- вести раздельный учет всех операций;

- распределять накладные расходы;

- раскрывать структуру цены госконтракта;

- осуществлять корректный аналитический учет;

- представлять документы на проверку в органы ФК.

Правила раздельного учета результатов ФХД перестали работать для соглашений, которые оплачиваются деньгами, подлежащими казначейскому сопровождению. Минфин и Казначейство считают, что обязанность вести такую регистрацию результатов следует из Закона о бюджете и подзаконных актов.

По правилам учет затрат у заказчика в 2023 году не отличается от правил для других получателей целевых средств. А вот исполнители гособоронзаказа утверждают порядок ведения такого бухучета в учетной политике и производят аналитическую регистрацию операций по статьям затрат в бухучете.

Общий порядок, как вести раздельный учет по госконтрактам в 1С 8.3 бухгалтерия и в документообороте исполнителям:

- Разделение применяется к доходам, расходам, активам, обязательствам и другим объектам.

- Аналитика расходов по статьям затрат.

- Фактические издержки на исполнение госконтракта группируются на аналитических бухгалтерских счетах. Накладные расходы включаются в себестоимость.

- Распределение накладных расходов пропорционально срокам исполнения контракта.

- Структурирование фактических затрат на исполнение государственных (муниципальных) контрактов.

- Подготовка и ведение первичной документации.

- Прохождение контрольных мероприятий в органах ФК с предоставлением информационной справки и подтвердительных первичных документов.

Казначейство проверяет организации, и если проверка пройдет успешно, то платеж по госконтракту с лицевого счета одобрят и пропустят. Если по итогам проверки специалист вынесет отрицательный вердикт, то оплата не пройдет. Если документы получателя содержат государственную тайну, то их представление проводится по особым требованиям.

Раздельный учет по ГОЗ в бухгалтерских программах

Исполнитель сможет вести раздельный учет по гособоронзаказу в 1С 8.3 бухгалтерия, в подсистеме «Раздельный учет ГОЗ». В 2022 году в функционал ПО добавили новую возможность — расширенный учет затрат. В его возможности входит:

- Расчет себестоимости товаров, работ, услуг с учетом общехозяйственных расходов. В бухучете такие расходы относятся на финансовый результат, а в раздельном учете по гособоронзаказу — включаются в себестоимость продукции.

- Распределение косвенных расходов по видам товаров, работ, услуг.

- Формирование отчетных форм расчетно-калькуляционных материалов (Приказ ФАС № 995/22 от 16.12.2022).

Раздельный учет по ГОЗ в 1С реализуют на базе:

- контура «Бухгалтерский учет» — его используют по умолчанию, а информация для раздельного учета по госконтрактам гособоронзаказа формируется на базе хозрасчетного регистра бухучета;

- контура «Раздельный учет» — он дополняет функции бухгалтерского контура и работает, если подключить функционал «Расширенный учет затрат».

Данные для раздельного учета затрат, которые включаются в цену продукции по ГОЗ, формируются на базе хозрасчетного регистра раздельного учета.

В контуре «Бухгалтерский учет» учетные сведения формируются в разрезе госконтрактов по гособоронзаказу. Исполнитель сможет:

- сформировать регламентированный отчет «Исполнение контрактов ГОЗ»;

- вычислить базу распределения накладных расходов по ГОЗ;

- распределить зарплату основных производственных рабочих;

- подготовить отчетные формы казначейского сопровождения.

В контуре «Раздельный учет» сведения формируются в разрезе затрат, которые включают в цену товаров, работ, услуг. Возможности исполнителя таковы:

- расчет себестоимости продукции ГОЗ с учетом общехозяйственных расходов;

- распределение косвенных расходов по видам продукции;

- формирование РКМ в соответствии с Приказом ФАС № 995/22 от 16.12.2022.

Правила ведения раздельного учета в 2023 году

Порядок учета затрат участниками казначейского сопровождения утвержден Приказом Минфина № 210н от 10.12.2021. Общие правила довели до соответствия Федеральному закону о бюджете на 2023 год и плановый период 2024–2025 гг. № 466-ФЗ от 05.12.2022.

Все получатели целевых средств обязаны вести раздельный учет:

- доходов;

- расходов;

- активов (имущественные права, основные средства, нематериальные активы, деньги, дебиторская задолженность);

- обязательств (кредиторская задолженность);

- других объектов учета.

Бухучет ведется по каждому госконтракту, договору о капитальных вложениях или проведении капитального ремонта, соглашению, контракту по ГОЗ. Получатели денег проводят бухучет по правилам из Приказа Минфина № 210н и локальной учетной политики учреждения.

Основные нормативы по государственному оборонному заказу, требования о ведении раздельного учета результатов финансово-хозяйственной деятельности и правила такого бухучета закреплены в постановлении Правительства РФ № 47 от 19.01.1998. Не забывайте и про 275-ФЗ от 29.12.2012, в котором описаны основы государственного оборонного заказа.

Инструкция, как вести раздельный бухучет по постановлению № 47 в 2023 году:

- Целевые средства выделяются на исполнение государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг и госконтрактов на поставку ТРУ. Источники финансирования — субсидии и субсидиарные гранты, бюджетные инвестиции, взносы в уставные капиталы юрлиц и пр.

- Разделяют не только доходы, но и расходы, активы и обязательства.

- Аналитика осуществляется по статьям затрат в соответствии с учетной политикой организации.

- Фактические затраты группируются в аналитических регистрах — карточке затрат по калькуляционным статьям, ведомости затрат и др.

- Накладные расходы включаются в себестоимость по базе распределения выбранного показателя и распределяются пропорционально срокам исполнения госконтракта.

- Основание для фиксации операций — первичная и сводная документация. В первичных и сводных документах указывают основные учетные реквизиты и идентификатор контракта. На приемку изделий оформляются приходные ордера и иные акты приемки материальных ценностей.

- Для каждой цены готовится информация о ее структуре.

- Для оплаты обязательств по госконтракту получатель обязан пройти проверку в органах ФК.

- Заказчик обязан проинформировать территориальное отделение ФК (ТОФК) об исполнении контракта.

Действующий порядок ведения раздельного учета по гособоронзаказу подразумевает формирование таких документов:

- бухгалтерская справка по форме ОКУД 0504833 (утверждена Приказом Минфина № 52н от 30.03.2015);

- расчет суммы накладных расходов (приложение № 1 к приказу № 210н);

- структура цены — расходная декларация, ресурсная расходная декларация (приложения № 2, 3 к приказу № 210н);

- выписка из регистров аналитического учета (приложение № 4 к приказу № 210н).

Расходную декларацию подписывает руководитель получателя целевых средств или другое уполномоченное лицо. Он указывает фамилию, имя, отчество, должность и дату составления. К указанным документам надо приложить копии первичных (сводных) учетных документов.

Подтверждающие документы (и их копии) не представляют, если они ранее передавались в Казначейство!

Проверка Казначейства проходит так: исполнитель представляет пакет требуемых документов и выписку из регистров аналитического бухучета. После окончания проверки получатель обязан направить в ФК подписанную расходную декларацию. Она подается одновременно с платежными документами. Таким способом производится санкционирование расходов.

Раздельный учет гособоронзаказа

Его ведут не все. Вот кто должен вести раздельный учет по гособоронзаказу (пп. 18 п. 1, пп. 16 п. 2 ст. 8 275-ФЗ):

- головной исполнитель — тот, кто заключил контракт с заказчиком по государственному оборонному заказу;

- исполнитель — тот, кто находится в кооперации с головным исполнителем и подписал с ним соглашение на исполнение ГОЗ.

Такая форма фиксации операций необходима для обоснования расходования целевых средств бюджета и составления отчетности для Казначейства и заказчиков. В 2023 году работу исполнителей регламентируют:

- закон № 390-ФЗ от 06.12.2021;

- Приказ Минфина № 210н от 10.12.2021;

- Приказ Минпромторга № 334 от 08.02.2019;

- ПП РФ № 47 от 19.01.1998;

- ПП РФ № 2024 от 24.11.2021.

Основной закон для исполнителей ГОЗ — это 275-ФЗ от 29.12.2012, ст. 8. Приведем пример раздельного учета по гособоронзаказу для исполнителя третьего уровня. Исполнители третьего уровня (равно как и второго, и всех последующих уровней) обязаны вести раздельный учет по каждому государственному контракту. Если исполнитель находится в кооперации с головным исполнителем, то он регистрирует результаты ФХД отдельно по каждому госконтракту. Но есть важное уточнение: эти правила касаются только юридических лиц (п. 2 ПП РФ № 47). То есть, если исполнителем третьего уровня выступает ИП или физлицо, им вести раздельный учет не надо.

Головные исполнители и исполнители организуют раздельный учет следующим образом:

- Открывают специальные счета в ФК (инициируют казначейское сопровождение).

- Создают отдельные аналитические счета бухучета для регистрации расходов по каждому контракту.

- Раскрывают структуру цены по статьям калькуляции (расчет цены единицы продукции ведется по форме из приложения № 1 к порядку, утвержденному Приказом Минпромторга № 334 от 08.02.2019).

- Составляют перечни общепроизводственных и общехозяйственных затрат по типовым номенклатурам (приложения № 5, 6 к приказу № 334).

- Фиксируют другие расходы в отдельных калькуляциях.

Все косвенные расходы необходимо распределять в тех формулировках и пропорциях, которые утверждены в учетной политике организации. Обязательно распределение общехозяйственных затрат при отсутствии выручки при гособоронзаказе, но следует изменить формулы и пропорции.

ФК периодически проверяет информацию, указанную в контракте на выполнение гособоронзаказа и документах-основаниях. Подвергаются казначейскому контролю и сведения раздельного учета о результатах финансово-хозяйственной деятельности, и показатели структуры цены по ГОЗ. Если головной исполнитель или исполнитель не пройдет проверку, то ФК вправе отменить платеж по договору и пропустить его только после успешных контрольных мероприятий.

Когда не ведут учет

В п. 4 ПП РФ № 47 о правилах ведения раздельного учета доходов и расходов указано, что исполнителям необходимо его вести, даже если нет казначейского сопровождения. Но есть исключение. Правила из ПП № 47 не применяются, если поставщики и исполнители гособоронзаказа получают из федерального бюджета деньги, подлежащие казначейскому сопровождению.

Поставщики продолжают вести раздельный учет

При казначейском сопровождении целевых средств юрлица ведут регистрацию результатов финансово-хозяйственной деятельности по каждому госконтракту. В соглашении необходимо прописать обязанность юрлица вести раздельный учет результатов финансово-хозяйственной деятельности, определять базу и распределять накладные расходы пропорционально срокам исполнения госконтракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта либо срокам использования аванса. Это делается для:

- государственных и муниципальных контрактов на поставку товаров, выполнение работ, оказание услуг;

- договоров и соглашений о предоставлении субсидий, бюджетных инвестиций, предоставлении взносов в уставной капитал за счет субсидий и бюджетных инвестиций;

- контрактов и договоров учреждений на поставку товаров, выполнение работ, оказание услуг.

Для головного исполнителя (исполнителя) установлена обязанность вести отдельный бухучет результатов ФХД по каждому государственному контракту и договору и распределять накладные расходы по государственному контракту и договору пропорционально срокам его исполнения.

К каждому госконтракту оформляют:

1. Расчет суммы накладных расходов (приложение № 1 к приказу № 210н). При заполнении расчета и других отчетных форм НДС при гособоронзаказе не учитывают.

2. Структуру цены — расходную декларацию (приложение № 2 к приказу № 210н).

Информацию о структуре цены в разрезе отдельных видов затрат — ресурсную расходную декларацию — заполняют по образцу, рекомендованному в приложении № 3 к приказу № 210н.

3. Выписку из регистров аналитического учета (приложение № 4 к приказу № 210н).

Еще по теме:

- 10 вопросов по ГОЗ, которые волнуют всех;

- уголовная ответственность за нарушение условий и отказ от заключения контракта по ГОЗ;

- считаем доходы и расходы по гособоронзаказу;

- готовим ежемесячный отчет по гособоронзаказу.

Как вести раздельный учет результатов финансово-хозяйственной деятельности в рамках ГОЗ?

Какую отчетность должны формировать предприятия — исполнители контрактов по ГОЗ?

Кто и как контролирует ведение раздельного учета и обоснованность использования средств для исполнения контракта ГОЗ?

Какую ответственность несут предприятия — исполнители ГОЗ, которые нарушают законодательство в сфере ГОЗ?

Как обосновать целевое использование средств в рамках ГОЗ?

Организации, выполняющие ГОЗ (головные исполнители), организации, участвующие в поставках продукции по ГОЗ (исполнители, участники кооперации), должны вести учет производственных и коммерческих затрат, обязательств (дебиторская и кредиторская задолженности), денежных средств, имущественных прав, материальных запасов, основных средств, нематериальных активов и т. п. отдельно по каждому государственному контракту.

О том, как вести раздельный учет финансово-хозяйственной деятельности при исполнении ГОЗ, как обосновать целевое использование средств, читайте в нашей статье.

УЧАСТНИКИ ГОЗ

При исполнении ГОЗ нужно четко понимать кто в этом процессе принимает участие:

• государственный заказчик — федеральный орган исполнительной власти (Минобороны, МВД, ФСБ и т. д.), Государственная корпорация по атомной энергии «Росатом», Государственная корпорация по космической деятельности «Роскосмос» и т. д.;

• головной исполнитель — юридическое лицо, заключившее с государственным заказчиком государственный контракт по ГОЗ (контракт прямой без посредничества);

• исполнитель — лицо, входящее в кооперацию по ГОЗ, т. е. лицо, которое заключило контракт с головным исполнителем (по факту исполнитель является соисполнителем любого звена ГОЗ).

У соисполнительства по ГОЗ есть много преимуществ, но есть и обязательства, например, открыть специальный счет в определенном банке и проводить расчеты строго через него — это необходимо для контроля за использованием средств.

Задача банковского сопровождения — обеспечить прозрачность и защиту взаимных расчетов между сторонами сделки, защитить информацию при использовании банковских инструментов для контроля над целевым использованием бюджетных средств.

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

На предусмотренные в ГОЗ отдельное изделие, группу изделий, работу, услугу, продукцию оформляется первичная учетная документация (лимитные карты, требования, рабочие наряды и др.).

Фактические затраты, отнесенные на исполнение договора, группируются в регистрах аналитического учета (карточке фактических затрат по калькуляционным статьям затрат, ведомости затрат на производство и иных регистрах) в соответствии с учетной политикой компании.

Фактические расходы, отнесенные на исполнение контракта, группируются в следующем порядке:

1) прямые затраты (материалы, комплектующие изделия, услуги производственного характера, расходы на оплату труда непосредственных исполнителей, страховые взносы и др.) включаются непосредственно в себестоимость определенного вида выпускаемой по контракту продукции;

2) накладные расходы (общепроизводственные и общехозяйственные расходы) по обеспечению процесса производства включаются в себестоимость продукции пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта, и иную продукцию, выпускаемую организацией.

Результаты распределения оформляются справкой отдельно по каждому контракту.

Накладные расходы распределяются на каждый договор пропорционально срокам исполнения, определенным в договоре, либо срокам использования авансового платежа по нему.

Прямые затраты и накладные расходы (общепроизводственные и общехозяйственные расходы) формируют производственную себестоимость продукции;

3) административно-управленческие расходы организации относятся на контракт пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта и иную продукцию, выпускаемую организацией, и учитываются при расчете финансового результата по контракту без включения в производственную себестоимость продукции. Результаты распределения оформляются справкой отдельно по каждому контракту;

4) расходы, связанные с непосредственной реализацией (сбытом) продукции по контракту, учитываются отдельно по каждому контракту и при расчете финансового результата по контракту.

Важно!

Правила ведения раздельного учета обязательно должны применять все организации независимо от форм собственности и ведомственной принадлежности.

Основание для записей в регистрах аналитического учета — первичные учетные документы, в которых зафиксированы факты хозяйственной деятельности. Это могут быть и первичные учетные документы, которые получатель целевых средств разработал самостоятельно в соответствии с учетной политикой.

Обратите внимание!

Первичные учетные документы должны содержать, кроме обязательных реквизитов, идентификатор договора и иные дополнительные реквизиты, позволяющие идентифицировать принадлежность отраженных в нем количественных и качественных показателей к государственному заказу.

Положения нормативных актов, регламентирующих деятельность в рамках ГОЗ, не противоречат нормам бухгалтерских нормативных актов, поэтому при утверждении учетной политики, оформлении и учете первичных учетных документов должны соблюдаться нормы Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019) и Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1].

Каждый факт хозяйственной жизни, как мы уже писали, необходимо оформлять первичным учетным документом. Первичные учетные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью, и хранятся в течение сроков, устанавливаемых в соответствии с правилами организации архивного дела, но не менее пяти лет после отчетного года (хранение документов организует сам экономический субъект)[2].

Все первичные документы, поступающие в бухгалтерию, нужно обязательно проверять, в том числе:

• по форме (полнота и правильность оформления документов, заполнения реквизитов);

• по содержанию (законность документированных операций, логическая увязка отдельных показателей);

• на наличие идентификатора государственного контракта.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ ПО ГОЗ, ПОДТВЕРЖДАЮЩАЯ ВЕДЕНИЕ РАЗДЕЛЬНОГО УЧЕТА

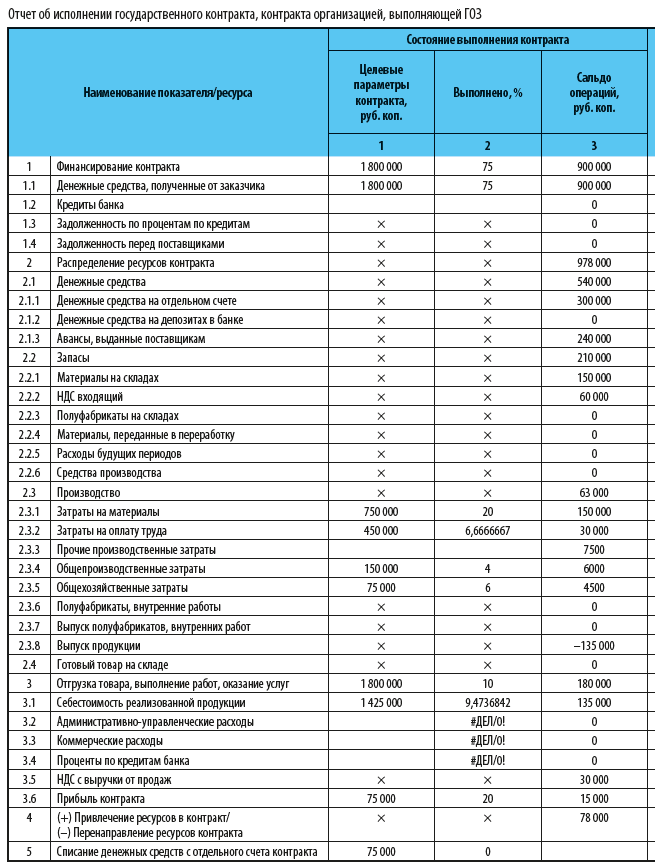

Состав и направления использования ресурсов контракта раскрываются организацией в отчете об исполнении контракта[3].

Отчет об исполнении государственного контракта, контракта организацией, выполняющей ГОЗ, составляется по каждому контракту. Отчетным периодом при этом является период с даты заключения контракта по дату составления отчета, устанавливаемую государственным заказчиком.

Отчет (см. таблицу) составляется нарастающим итогом по всем хозяйственным операциям, отраженным на дату составления отчета отдельно по каждому контракту. Отчет составляется включительно по месяц полного исполнения организацией и заказчиком своих обязательств по контракту.

К сведению

Под полным исполнением контракта понимается полное выполнение обязательств как исполнителем по поставке товаров (выполнению работ, оказанию услуг), так и заказчиком по оплате поставленных товаров (выполненных работ, оказанных услуг).

В строке 1.1 Отчета указываем сумму денежных средств, полученных от заказчика на дату составления отчета. В нашем примере заключен контракт на 1 800 000 руб., получен аванс 900 000 руб.

По строкам 2.3.1–2.3.5 указываем расходы компании (по данным расчетно-калькуляционных материалов). Их сумма должна быть равна сумме по строке 3.1 «Себестоимость реализованной продукции».

В строке 2.1.1 «Денежные средства на отдельном счете» указываем:

• по столбцу 4 — сумму денежный средств, полученных от заказчика на отдельный счет (900 тыс. руб.);

• по столбцу 7 — сумму денежных средств, уплаченных соисполнителям с отдельного счета (600 тыс. руб.);

• по столбцу 3 — остаток денежных средств на отдельном счете (900 тыс. руб. – 600 тыс. руб. = 300 тыс. руб.).

По строке 2.2.1 «Материалы на складах» отражаем материальные (складские) запасы:

• по столбцу 4 — материалы, оприходованные на складе (200 тыс. руб.);

• по столбцу 7 — материалы, списанные в производство (100 тыс. руб.).

Стоимость ресурсов указываем в валюте Российской Федерации с точностью до копейки, процентные показатели ресурсов — с точностью до десятых долей процента.

Организации, выполняющие ГОЗ, в которых созданы ВП МО РФ, обязаны представлять отчет в Минобороны ежемесячно не позднее 10 числа календарного месяца, следующего за отчетным[4].

Порядок предоставления отчетности регламентируется Приказом № 554, состав отчетности — Приказом № 670[5].

Отчет необходимо сдавать в электронной форме в определенном составе и формате, обеспечивающих прием и обработку информации в Единой информационной системе расчетов по государственному оборонному заказу.

КОНТРОЛЬ ИСПОЛЬЗОВАНИЯ СРЕДСТВ И ПРАВИЛЬНОСТИ ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

Компания, выполняющая работы по ГОЗ, контролируется не только налоговыми, но и многими другими контролирующими органами, такими, как:

• военное представительство заказчика (далее — ВП МО РФ) контролирует:

– изготовление изделий на всех этапах производства;

– технологический процесс производства;

– ценообразование, обоснованность включения затрат в себестоимость и т. д.;

• Федеральная антимонопольная служба (ФАС) контролирует:

– ценообразование;

– закупки;

– наличие/отсутствие нарушений законодательства в рамках ГОЗ;

– использование бюджетных средств и т. д.;

• прокуратура следит за исполнением законодательства;

• банки отслеживают платежи, их назначение;

• казначейство контролирует расходование бюджетных средств.

В ходе проверок могут запросить:

• внутренние регламентирующие и отчетные документы (нормы и нормативы, учетную политику, внутренние положения, штатное расписание);

• первичные учетные документы бухгалтерского, управленческого учета и раздельного учета финансово-хозяйственной деятельности, отчетную бухгалтерскую документацию;

• документы по исполнению государственных контрактов (копии государственных контрактов, сводные аналитические справки по себестоимости продукции, отчетные калькуляции с подписью ВП МО РФ, платежные поручения о переводе авансов и оплате поставленной продукции);

• оборотно-сальдовые ведомости по счетам:

– 20 «Основное производство» в разрезе заказов с разбивкой по номенклатуре затрат;

– 25 «Общепроизводственные расходы»;

– 26 «Общехозяйственные расходы»;

• ведомости амортизации;

• анализ счета 70 «Расчеты с персоналом по оплате труда» и др.

ОБОСНОВАННОСТЬ РАСХОДОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ

Для того, чтобы правомерно списывать затраты в состав себестоимости, нужно изучить Приказ № 334.

Главная задача при формировании себестоимости и цены продукции по ГОЗ — обосновать затраты, которые отнесены на этот госзаказ (в том числе обосновать трудоемкость изготовления продукции по ГОЗ, правильно распределить накладные расходы, корректно рассчитать прибыль и т. д.).

Чтобы правильно организовать учет для обоснования затрат по ГОЗ, необходимо настроить систему учета так, чтобы при необходимости (например, при возникновении вопросов со стороны ВП МО РФ или при проведении выездных проверок) можно было оперативно предоставить любые запрашиваемые документы и подтвердить обоснованность цены.

Что для этого нужно сделать:

Мы рекомендуем

Чтобы проще было вести учет, используйте позаказный метод учета затрат — открывайте отдельные заказы и ведите учет затрат в разрезе каждого заказа.

Предлагаем вам перечни документов, которые нужны для обоснования затрат.

Пакет документов для обоснования прямых материальных расходов:

• накладные и счета-фактуры, подтверждающие стоимость используемых материалов и ПКИ;

• оборотно-сальдовая ведомость по счету 20 «Основное производство» в разрезе (заказов);

• накладная на выдачу материалов со склада;

• заказ-наряд с указанием используемых материалов и комплектующих изделий;

• акт списания материалов (в том числе на брак);

• ведомость расхода материалов и комплектующих изделий;

• накладная о возврате материалов на склад;

• иные документы, подтверждающие факт использования материалов и комплектующих изделий для изготовления изделия, с указанием номера заказа (договора) при формировании себестоимости позаказным методом;

• нормы расхода материалов;

• конструкторская документация, спецификация, контракт (договор) и т. д.

Пакет документов для обоснования прямых расходов на оплату труда:

• оборотно-сальдовая ведомость по счетам 69 «Расчеты по социальному страхованию» и 70 «Расчеты с персоналом по оплате труда»;

• ведомости заработной платы по месяцам;

• статистика по форме П-4 «Сведения о численности и заработной плате работников»;

• заказы-наряды, иные документы по планированию работ;

• отчеты о распределении трудоемкости по заказам;

• иные документы по списанию трудоемкости и заработной платы на заказ;

• табели учета рабочего времени;

• плановая калькуляция;

• штатное расписание;

• коллективный договор, иной документ о заработной плате, надбавках, выплатах, премировании сотрудников;

• нормативы трудоемкости;

• заключение ВП МО РФ о стоимости нормо-часа и т. д.

Пакет документов для обоснования накладных расходов:

• расчет базы распределения накладных расходов;

• оборотно-сальдовые ведомости по счетам 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»;

• сметы накладных расходов;

• заключение ВП МО РФ в части согласования процента накладных расходов (базовые экономические нормативы/показатели, БЭП).

ОТВЕТСТВЕННОСТЬ за НАРУШЕНИя НОРМ ЗАКОНОДАТЕЛЬСТВА В РАМКАХ ГОЗ

За нарушение законодательства в сфере ГОЗ предусмотрена как административная, так и уголовная ответственность.

Кодексом РФ об административных правонарушениях предусмотрена санкции за нарушения законодательства в сфере ГОЗ в части использования средств и ведения раздельного учета:

• за включение в себестоимость производства (реализации) продукции по ГОЗ затрат, не связанных с ее производством (реализацией), — административный штраф:

– на должностных лиц —50 000 руб.;

– на юридических лиц — в двукратном размере суммы затрат, включенных в себестоимость продукции по государственному оборонному заказу и не относящихся к производству такой продукции 14.55.2);

• за совершение действия (бездействия), которые приводят или могут привести к необоснованному завышению цены на продукцию по ГОЗ, неисполнению или ненадлежащему исполнению государственного контракта, — административный штраф:

– на должностных лиц — от 20 000 до 50 000 руб.;

– на юридических лиц — от 300 000 до 1 000 000 руб. (ст. 14.55.2);

• за грубое нарушение правил ведения раздельного учета результатов финансово-хозяйственной деятельности — административный штраф:

– на должностных лиц — от 50 000 до 100 000 руб. или дисквалификацию на срок до трех лет;

– на юридических лиц — от 500 000 до 1 000 000 руб. (ст. 15.37).

К сведению

Под грубым нарушением правил ведения раздельного учета результатов финансово-хозяйственной деятельности понимается искажение совокупных сумм понесенных расходов не менее чем на 10 %.

Уголовным кодексом РФ предусмотрены более серьезные наказания.

Например, за расходование бюджетных средств на цели, не соответствующие условиям их получения, совершенное в крупном размере, должностное лицо получателя бюджетных средств наказывается (ч. 1 ст. 285.1):

• штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет,

• либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо арестом на срок до шести месяцев,

• либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

То же деяние, совершенное: группой лиц по предварительному сговору или в особо крупном размере, наказывается (ч. 2 ст. 285.1):

• штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет,

• либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо лишением свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

К сведению

Крупным размером признается сумма, превышающая 1 500 000 руб., особо крупным размером — 7 500 000 руб.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

[2] Письмо Минфина России от 22.01.2016 № 07-04-09/2355.

[3] Форма отчета утверждена Постановлением № 47.

[4] Приказ Министра обороны РФ от 08.10.2018 № 554 «Об определении порядка и сроков представления организациями, выполняющими государственный оборонный заказ, в которых созданы военные представительства Министерства обороны Российской Федерации, отчета об исполнении государственного контракта, контракта, предусмотренного Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, а также порядка истребования указанного отчета у иных организаций, выполняющих государственный оборонный заказ, и сроков его представления» (далее — Приказ № 554).

[5] Приказ Минобороны России от 19.11.2018 № 670 «Об определении состава и формата представления головным исполнителем, исполнителем информации, содержащейся в отчете об исполнении государственного контракта, контракта, предусмотренном Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, и подлежащей передаче в единую информационную систему, содержащую информацию о расчетах по государственному оборонному заказу» (далее — Приказ № 670).

Статья опубликована в журнале «Справочник экономиста» № 2, 2021.

Исполнение гособоронзаказа — сфера, жестко регулируемая со стороны сразу нескольких органов власти — Минобороны, ФАС и Прокуратуры. Кроме того, в рамках ГОЗ для исполнителей существует совершенно особая обязанность вести раздельный учет по каждому государственному контракту.

О том, как организовать раздельный учет — в статье Анны Крысиной, заместителя руководителя практики Финансового консалтинга Группы «ДЕЛОВОЙ ПРОФИЛЬ».

Напомним, что раздельный учет затрат и формирование результатов по гособоронзаказу — это не просто раздельный учет, как мы привыкли, например, с НДС.

Раздельный учет по ГОЗ — это, по сути, регистрация итогов финансово-хозяйственной деятельности по каждому госконтракту в разрезе отдельных статей расходов и ресурсов.

И такой вид учета обязаны вести все предприятия, реализующие государственный оборонный заказ. При этом всегда следует помнить, что в случае ГОЗ раздельный учет значительно отличается от бухгалтерского учета составом затрат, порядком распределения накладных расходов и определением финансового результата.

Кто обязан вести раздельный учет по ГОЗ

К нам регулярно обращаются компании с вопросом «Надо ли нам вести, если мы 5, 6, 10 звено в цепочке кооперации?». Да, надо.

Раздельный учет результатов ведут (п. 18 ч. 1, п. 16 ч. 2 ст. 8 № 275-ФЗ) и головной исполнитель — юридическое лицо, заключившее госконтракт с заказчиком по ГОЗ, и исполнитель — организация, заключившая контракт с головным исполнителем и находящаяся с ним в кооперации. Представители Министерства обороны неоднократно разъясняли, что соисполнитель ГОЗ обязан вести раздельный учет — это обязательное требование, которое закреплено в 275-ФЗ и постановлении Правительства № 47.

Если компания входит в кооперацию головного исполнителя и заключила контракт с таким головным исполнителем, ей необходимо вести раздельный учет затрат, о чем прямо говорит ст. 3 № 275-ФЗ. И неважно, к какому уровню кооперации относится исполнитель: обязанность вести раздельный учет действует и для исполнителей второго уровня, и для исполнителей третьего уровня, и для остальных исполнителей из числа юрлиц.

Но есть важное уточнение: эти правила касаются только юридических лиц (п. 2 постановления Правительства РФ № 47). То есть, если исполнителем третьего уровня выступает ИП или физлицо, им вести раздельный учет не надо.

Как вести раздельный учет по ГОЗ

Итак, вы участник реализации гособоронзаказа. С чего начать? Мы советуем особое внимание уделить учетной политике, которую зачастую внимательно изучает военпред и представители ФАС, а также внутренним локальным актам, которые призваны упорядочить и облегчить процесс формирования как самого учета, так и отчетов, представляемых контролирующим органам.

Здесь очень важно уделить внимание четкому описанию процесса и результата ведения раздельного учета со ссылкой на правила ведения раздельного учета и специальное законодательство в сфере гособоронзаказа.

Ближайшие бесплатные вебинары от «Клерка» про: налоги, проверки, фсбу, изменения в учете, право, ндс, отчетность, кадры!

Топовые спикеры «Клерка» постоянно моняторят изменения и уже съели собаку в бухгалтерии и кадрах, поэтому им есть, что рассказать.

Переходите по ссылке и получайте знания, которые реально пригодятся в практике.

Какие документы регулируют ГОЗ

Основными документами специального законодательства в сфере ГОЗ на 2022 год являются:

- Закон № 275-ФЗ.

- Закон № 390-ФЗ.

- Приказ Минфина № 210н.

- Приказ Минпромторга № 334.

- Постановление Правительства № 1465.

- Постановление Правительства № 47 со всеми изменениями и дополнениями.

Как раз в указанных законодательных актах и разъясняется, что такое раздельный учет по ГОЗ. В том числе и детализированный бухучет, который подразумевает фиксацию оперативных результатов по разным аналитическим счетам, и детальное отражение расходов по каждому контракту.

Что учитывать в рамках раздельного учета

Отдельно учитываются:

- материалы;

- заработная плата;

- налоги;

- аренда;

- закупка продукции;

- прочие затраты.

И многие привычные для бухгалтера расходы учитываются для целей ГОЗ совершенно в иной интерпретации и формируют отличные от привычных показатели.

Какая глубина организации раздельного учета по ГОЗ у вас будет, зависит во многом от того, кем вы являетесь в кооперации.

В этом материале мы не будем подробно рассказывать о видах отчетных и других документах и методике их формирования. Но напомним, что раздельный учет касается и раскрытия структуры цены по статьям калькуляции (расчет цены единицы продукции ведется по форме из приложения № 1 к порядку, утвержденному приказом Минпромторга № 334), и перечней общепроизводственных и общехозяйственных затрат по типовым номенклатурам (приложения № 5, 6 к приказу № 334) и прочих нюансов, которых великое множество.

Автоматизация раздельного учета по ГОЗ

Также важно принять решение, будет ли ваш раздельный учет автоматизироваться или же вам проще формировать его вручную.

Если выбор пал на автоматизацию — не все решения по бухгалтерским программам облегчат вам труд. Тут необходимо подойти взвешенно. Ведь, как правило, создаются отдельные аналитические счета бухучета для регистрации расходов, доходов, активов, обязательств и других объектов учета по каждому контракту. Прописываются алгоритмы включения накладных расходов в себестоимость, распределение накладных расходов пропорционально срокам исполнения контракта и др.

Для достижения подробной аналитики можно использовать субсчета первого и второго порядка к указанным синтетическим счетам:

- аналитические счета первого порядка призваны идентифицировать затраты по каждому госконтракту (мы рекомендуем использовать идентификатор государственного контракта (ИГК));

- аналитические счета второго порядка сформируют расходы в рамках каждого госконтракта по видам (амортизация, зарплата и т. д.).

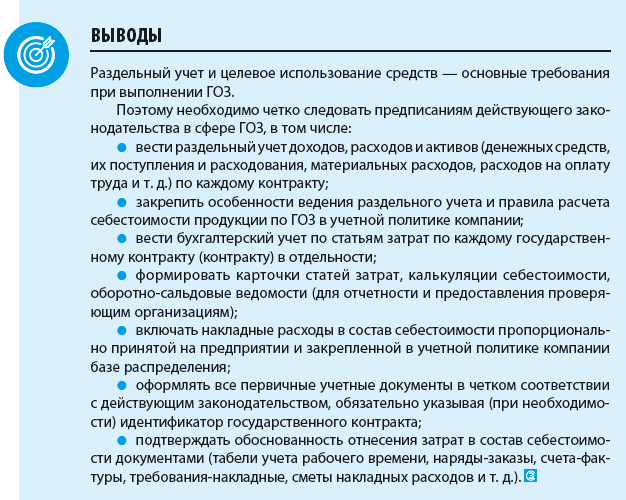

В заключении обратим внимание, что хорошо налаженный раздельный учет по гособоронзаказу позволяет отчитаться и перед заказчиками, и перед контролирующими службами, а также обосновать расходование бюджетных средств. В целом избежать множества проблем.

И для этого необходимо лишь организовать аналитический учет требуемой детализации, а также разработать ряд локальных нормативных актов и закрепить в учетной политике методику раздельного учета.

Источник: Пресс-центр Группы «ДЕЛОВОЙ ПРОФИЛЬ».

Вопрос

Федеральным законом от 30.04.2021 № 133-ФЗ были внесены изменения в Федеральный закон от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе», в том числе в части оплат по договорам в рамках 3-х млн рублей с отдельного банковского счета. Так, для оплаты в рамках 3-х млн рублей документы, подтверждающих такую оплату, могут не содержать идентификатор государственного контракта (ИГК). При этом вышеуказанным законом не были внесены изменения или отменены требования в части ведения отдельного учета затрат и отчета по ГОЗ.

Возникает вопрос: каким образом необходимо осуществлять отдельный учет затрат по каждому контракту, в случае оплат в рамках 3-х млн рублей без указания ИГК?

Ответ

Изменения, внесенные Федеральным законом от 30.04.2021 № 133-ФЗ, не затрагивают порядок ведения раздельного учета затрат при выполнении ГОЗ. Отнесение затрат к ГОЗ по-прежнему регулируется в первую очередь постановлением Правительства Российской Федерации от 19.01.1998 N 47 «О Правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности».

Учет расходов на выполнение ГОЗ ведется не на основании платежных документов, а на основании фактического использования материальных ресурсов, как приобретенных для выполнения ГОЗ, так и из собственных ресурсов исполнителя, числящихся на складе до начала исполнения ГОЗ.

Таким образом, раздельный учет затрат ведется на основании документов первичного бухгалтерского учета и документов исполнителя по внутреннему перемещению материалов на цели выполнения ГОЗ и по другим видам деятельности. Сопоставления оплаты материальных ресурсов со спецсчета в пределах 3 млн руб. и распределения затрат по отдельному учету не требуется.

Обоснование

При выполнении ГОЗ все участники, как головной исполнитель (пп. 18 п. 1 ст. 8 Федерального закона от 29.12.2012 N 275-ФЗ «О государственном оборонном заказе»), так и исполнители (пп. 16 п. 2 ст. 8), должны вести раздельный учет затрат, связанных с выполнением ГОЗ.

Раздельный учет затрат на продукцию, производимую и поставляемую по договорам в рамках государственного оборонного заказа, отдельно по каждому договору в обязательном порядке должен быть предусмотрен в Положении по учетной политике для целей бухгалтерского учета.

В настоящее время общие правила ведения раздельного учета результатов финансово-хозяйственной деятельности, установленные постановлением Правительства Российской Федерации от 19.01.1998 N 47 «О Правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности», действуют в отношении государственных контрактов, заключенных в рамках государственного оборонного заказа независимо от применяемых ими порядка и способов ведения бухгалтерского учета (Письмо Минфина России от 10.01.2020 N 09-01-09/663).

Обратите внимание: ведение раздельного учета по ГОЗ — это не норма бухгалтерского учета, установленная ФСБУ, и не требования НК РФ, это обязанность исполнителей ГОЗ.

Раздельный учет по ГОЗ – это механизм управленческого учета в части контролирования расходования бюджетных средств.

Конкретный порядок и способ отражения затрат по каждому ГОЗ определяется организацией самостоятельно.

Законодательство не требует, чтобы данные раздельного учета в обязательном порядке были отражены в бухгалтерских регистрах.

Можно самостоятельно разработать накопительную таблицу в EXCEL, используя за основу Форму отчета по Постановлению № 47 и включив в нее показатели по вашему усмотрению.

Таким образом, раздельный учет – это обязанность исполнителя контракта в силу Закона № 275, является внутренним учетом до требования представления Отчета по условиям контракта. Данные Отчета контролирующие органы сопоставляют с данными первичных учетных документов в части прямых затрат по ГОЗ. Выбранный исполнителем метод распределения ОХР проверяющими органами не оспаривается (судебная практика по этому вопросу отсутствует).

Анализ судебной практики по вопросу ведения раздельного учета показывает, что по результатам проверки ФАС при отсутствии раздельного учета по каждому контакту, ответственные лица предприятий всегда привлекались к административной ответственности по с. 15.37 КоАП РФ.

Причем метод ведения раздельного учета никогда не оспаривался. ФАС проверял Положение по учетной политике, в котором должна быть закреплена обязанность вести раздельный учет и накопительные данные по затратам, относящимся к ГОЗ.

См. например:

- Определение ФАС России от 15.06.2017 N 4-14.55-1145/00-26-17 «О возбуждении дела об административном правонарушении и проведении административного расследования»;

- Постановление ФАС России от 09.11.2017 по делу N 4-15.37-39/00-24-17 Нарушение: ч. 1 ст. 15.37 КоАП РФ (нарушение требования о ведении раздельного учета результатов финансово-хозяйственной деятельности).