Содержание

- Процедура прогнозирования

- Способ 1: линия тренда

- Способ 2: оператор ПРЕДСКАЗ

- Способ 3: оператор ТЕНДЕНЦИЯ

- Способ 4: оператор РОСТ

- Способ 5: оператор ЛИНЕЙН

- Способ 6: оператор ЛГРФПРИБЛ

- Вопросы и ответы

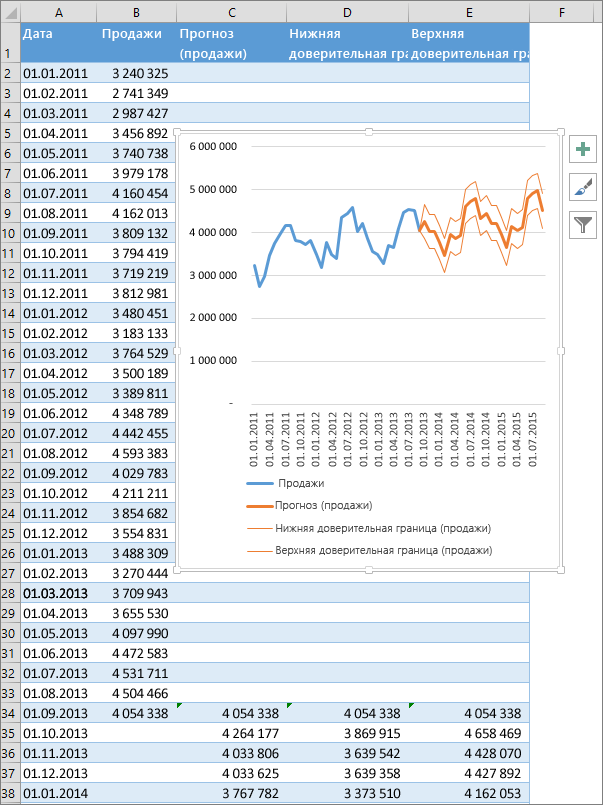

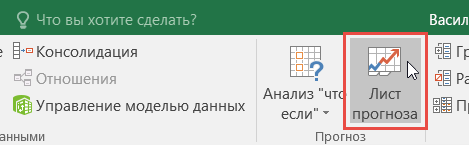

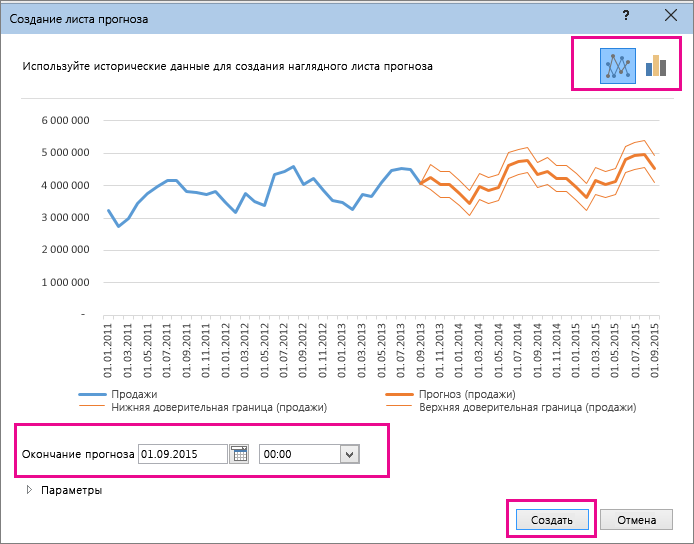

Прогнозирование – это очень важный элемент практически любой сферы деятельности, начиная от экономики и заканчивая инженерией. Существует большое количество программного обеспечения, специализирующегося именно на этом направлении. К сожалению, далеко не все пользователи знают, что обычный табличный процессор Excel имеет в своем арсенале инструменты для выполнения прогнозирования, которые по своей эффективности мало чем уступают профессиональным программам. Давайте выясним, что это за инструменты, и как сделать прогноз на практике.

Процедура прогнозирования

Целью любого прогнозирования является выявление текущей тенденции, и определение предполагаемого результата в отношении изучаемого объекта на определенный момент времени в будущем.

Способ 1: линия тренда

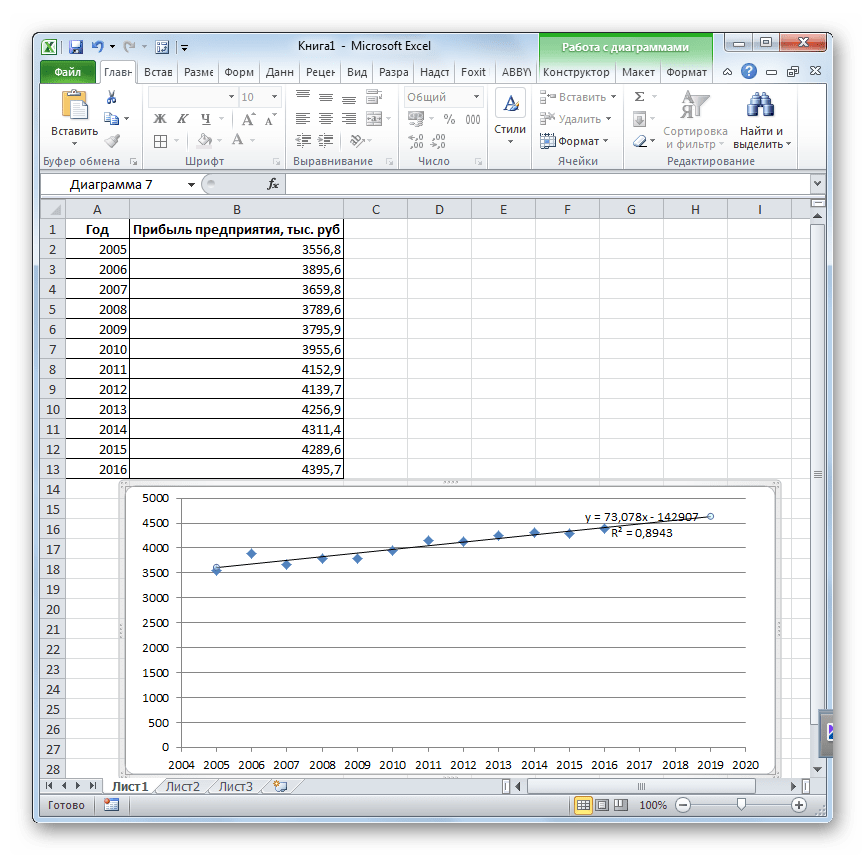

Одним из самых популярных видов графического прогнозирования в Экселе является экстраполяция выполненная построением линии тренда.

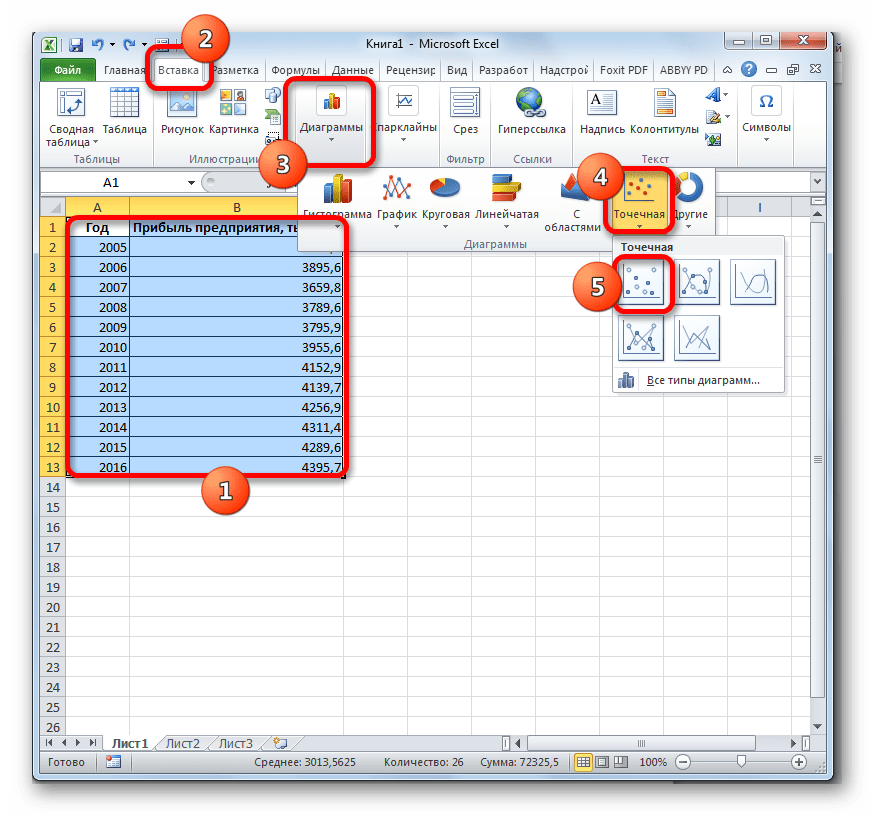

Попробуем предсказать сумму прибыли предприятия через 3 года на основе данных по этому показателю за предыдущие 12 лет.

- Строим график зависимости на основе табличных данных, состоящих из аргументов и значений функции. Для этого выделяем табличную область, а затем, находясь во вкладке «Вставка», кликаем по значку нужного вида диаграммы, который находится в блоке «Диаграммы». Затем выбираем подходящий для конкретной ситуации тип. Лучше всего выбрать точечную диаграмму. Можно выбрать и другой вид, но тогда, чтобы данные отображались корректно, придется выполнить редактирование, в частности убрать линию аргумента и выбрать другую шкалу горизонтальной оси.

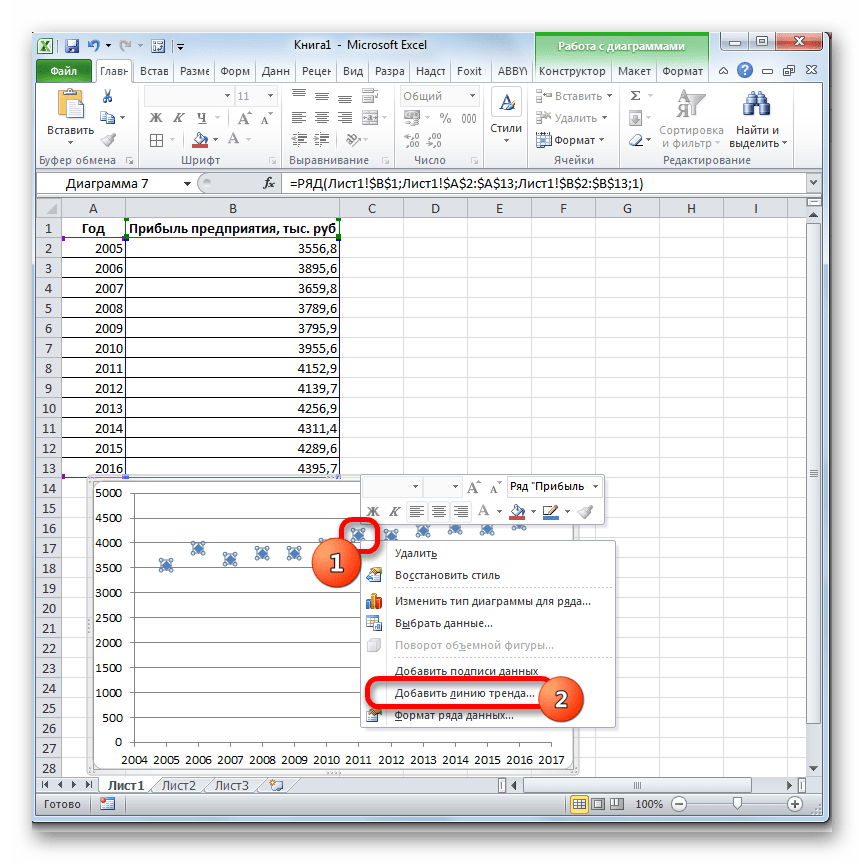

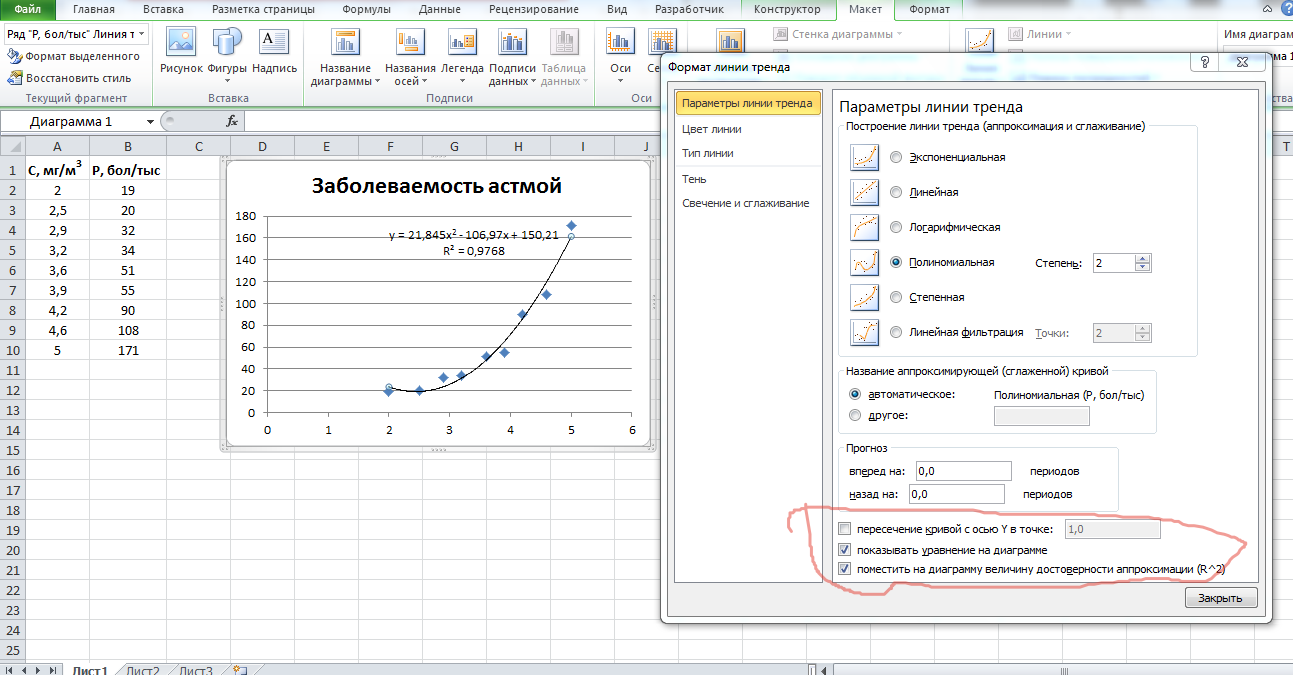

- Теперь нам нужно построить линию тренда. Делаем щелчок правой кнопкой мыши по любой из точек диаграммы. В активировавшемся контекстном меню останавливаем выбор на пункте «Добавить линию тренда».

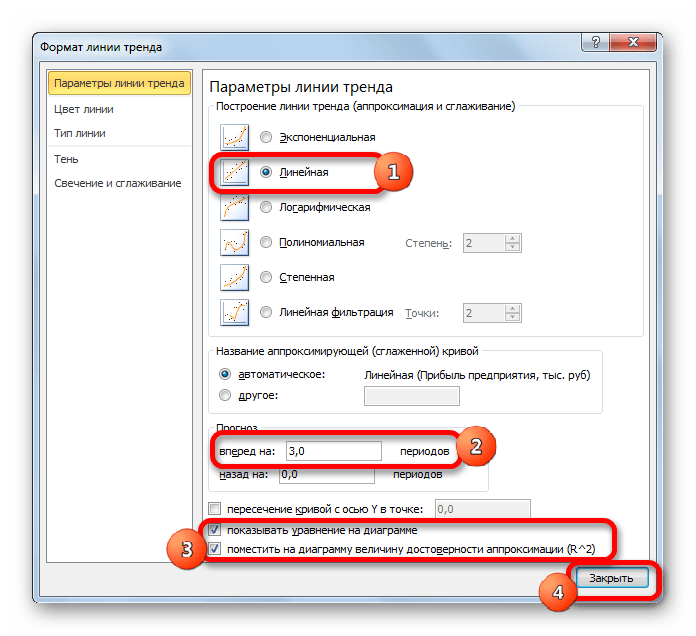

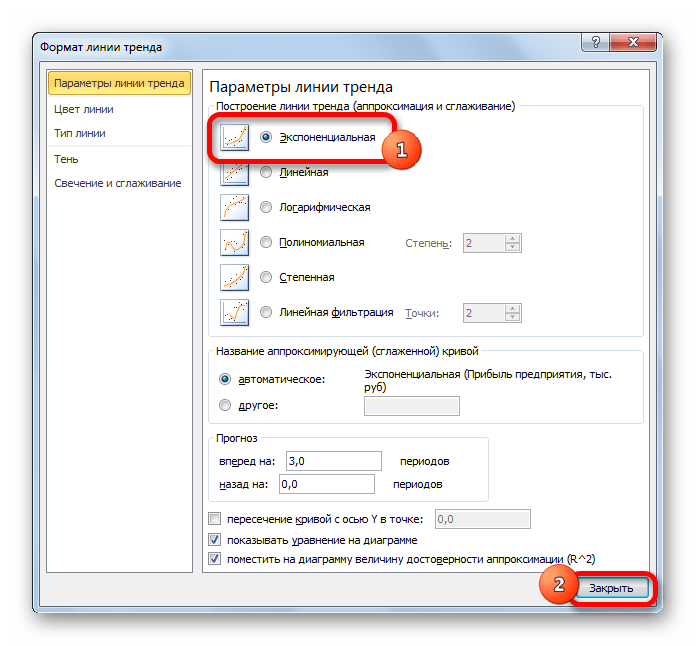

- Открывается окно форматирования линии тренда. В нем можно выбрать один из шести видов аппроксимации:

- Линейная;

- Логарифмическая;

- Экспоненциальная;

- Степенная;

- Полиномиальная;

- Линейная фильтрация.

Давайте для начала выберем линейную аппроксимацию.

В блоке настроек «Прогноз» в поле «Вперед на» устанавливаем число «3,0», так как нам нужно составить прогноз на три года вперед. Кроме того, можно установить галочки около настроек «Показывать уравнение на диаграмме» и «Поместить на диаграмме величину достоверности аппроксимации (R^2)». Последний показатель отображает качество линии тренда. После того, как настройки произведены, жмем на кнопку «Закрыть».

- Линия тренда построена и по ней мы можем определить примерную величину прибыли через три года. Как видим, к тому времени она должна перевалить за 4500 тыс. рублей. Коэффициент R2, как уже было сказано выше, отображает качество линии тренда. В нашем случае величина R2 составляет 0,89. Чем выше коэффициент, тем выше достоверность линии. Максимальная величина его может быть равной 1. Принято считать, что при коэффициенте свыше 0,85 линия тренда является достоверной.

- Если же вас не устраивает уровень достоверности, то можно вернуться в окно формата линии тренда и выбрать любой другой тип аппроксимации. Можно перепробовать все доступные варианты, чтобы найти наиболее точный.

Нужно заметить, что эффективным прогноз с помощью экстраполяции через линию тренда может быть, если период прогнозирования не превышает 30% от анализируемой базы периодов. То есть, при анализе периода в 12 лет мы не можем составить эффективный прогноз более чем на 3-4 года. Но даже в этом случае он будет относительно достоверным, если за это время не будет никаких форс-мажоров или наоборот чрезвычайно благоприятных обстоятельств, которых не было в предыдущих периодах.

Урок: Как построить линию тренда в Excel

Способ 2: оператор ПРЕДСКАЗ

Экстраполяцию для табличных данных можно произвести через стандартную функцию Эксель ПРЕДСКАЗ. Этот аргумент относится к категории статистических инструментов и имеет следующий синтаксис:

=ПРЕДСКАЗ(X;известные_значения_y;известные значения_x)

«X» – это аргумент, значение функции для которого нужно определить. В нашем случае в качестве аргумента будет выступать год, на который следует произвести прогнозирование.

«Известные значения y» — база известных значений функции. В нашем случае в её роли выступает величина прибыли за предыдущие периоды.

«Известные значения x» — это аргументы, которым соответствуют известные значения функции. В их роли у нас выступает нумерация годов, за которые была собрана информация о прибыли предыдущих лет.

Естественно, что в качестве аргумента не обязательно должен выступать временной отрезок. Например, им может являться температура, а значением функции может выступать уровень расширения воды при нагревании.

При вычислении данным способом используется метод линейной регрессии.

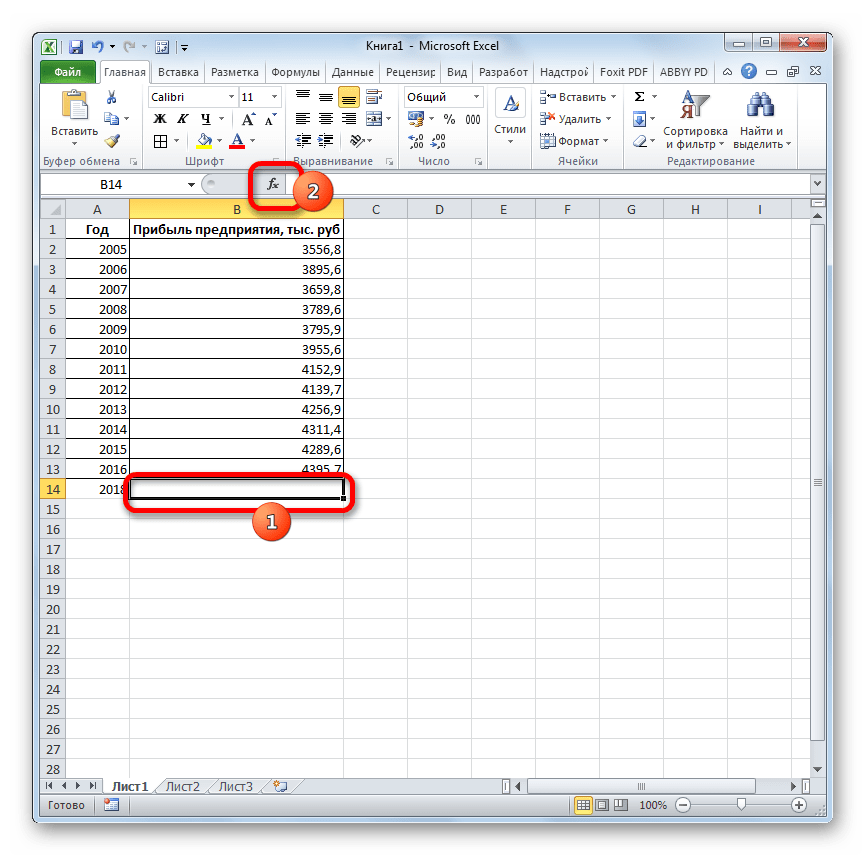

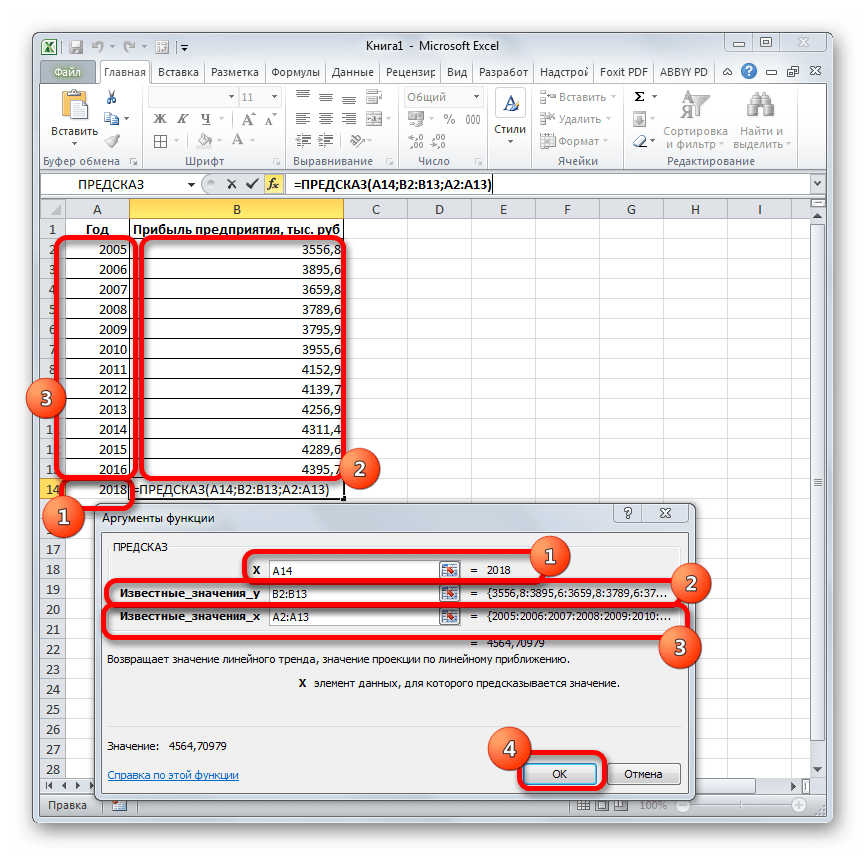

Давайте разберем нюансы применения оператора ПРЕДСКАЗ на конкретном примере. Возьмем всю ту же таблицу. Нам нужно будет узнать прогноз прибыли на 2018 год.

- Выделяем незаполненную ячейку на листе, куда планируется выводить результат обработки. Жмем на кнопку «Вставить функцию».

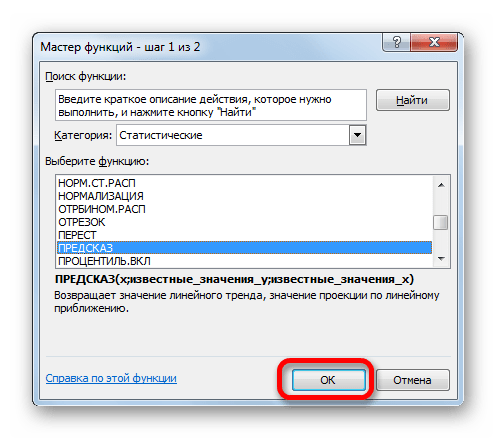

- Открывается Мастер функций. В категории «Статистические» выделяем наименование «ПРЕДСКАЗ», а затем щелкаем по кнопке «OK».

- Запускается окно аргументов. В поле «X» указываем величину аргумента, к которому нужно отыскать значение функции. В нашем случаем это 2018 год. Поэтому вносим запись «2018». Но лучше указать этот показатель в ячейке на листе, а в поле «X» просто дать ссылку на него. Это позволит в будущем автоматизировать вычисления и при надобности легко изменять год.

В поле «Известные значения y» указываем координаты столбца «Прибыль предприятия». Это можно сделать, установив курсор в поле, а затем, зажав левую кнопку мыши и выделив соответствующий столбец на листе.

Аналогичным образом в поле «Известные значения x» вносим адрес столбца «Год» с данными за прошедший период.

После того, как вся информация внесена, жмем на кнопку «OK».

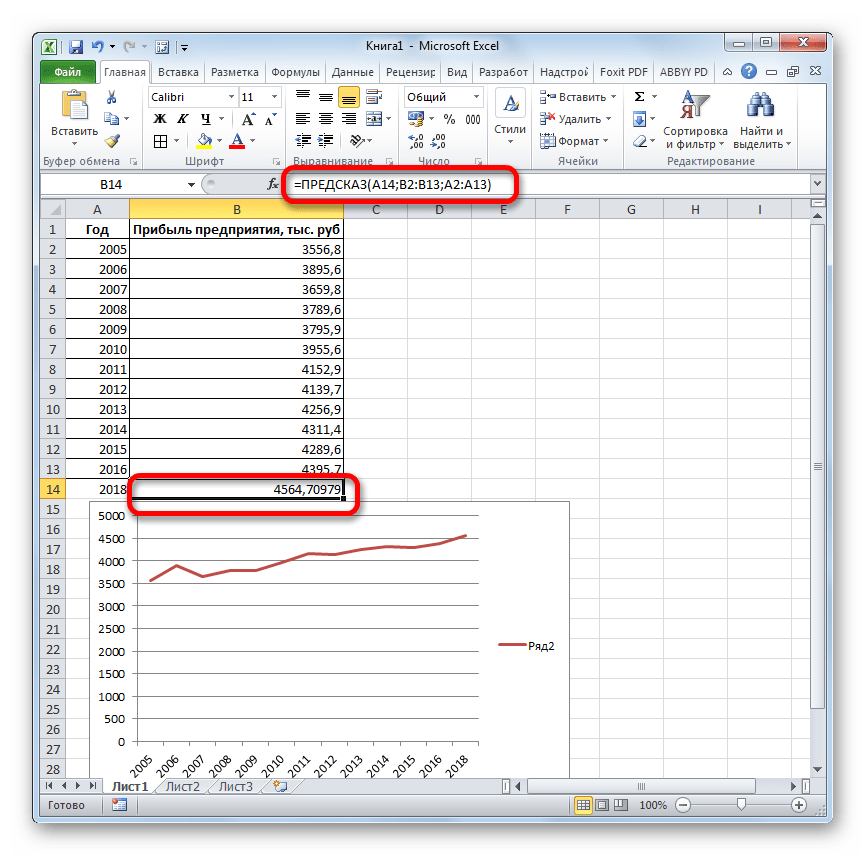

- Оператор производит расчет на основании введенных данных и выводит результат на экран. На 2018 год планируется прибыль в районе 4564,7 тыс. рублей. На основе полученной таблицы мы можем построить график при помощи инструментов создания диаграммы, о которых шла речь выше.

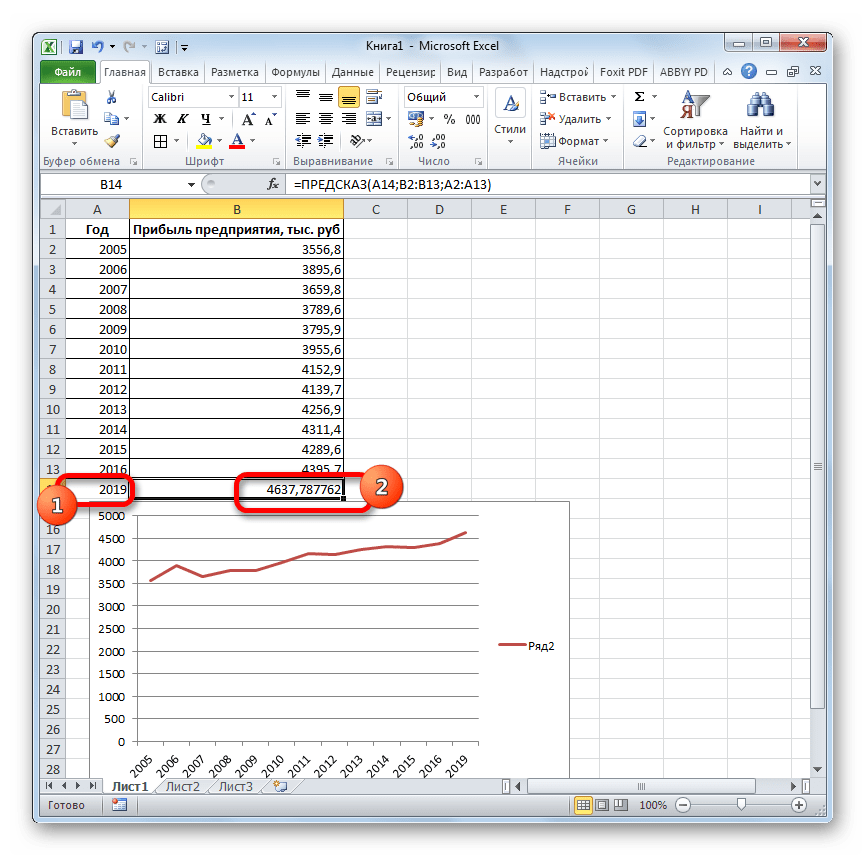

- Если поменять год в ячейке, которая использовалась для ввода аргумента, то соответственно изменится результат, а также автоматически обновится график. Например, по прогнозам в 2019 году сумма прибыли составит 4637,8 тыс. рублей.

Но не стоит забывать, что, как и при построении линии тренда, отрезок времени до прогнозируемого периода не должен превышать 30% от всего срока, за который накапливалась база данных.

Урок: Экстраполяция в Excel

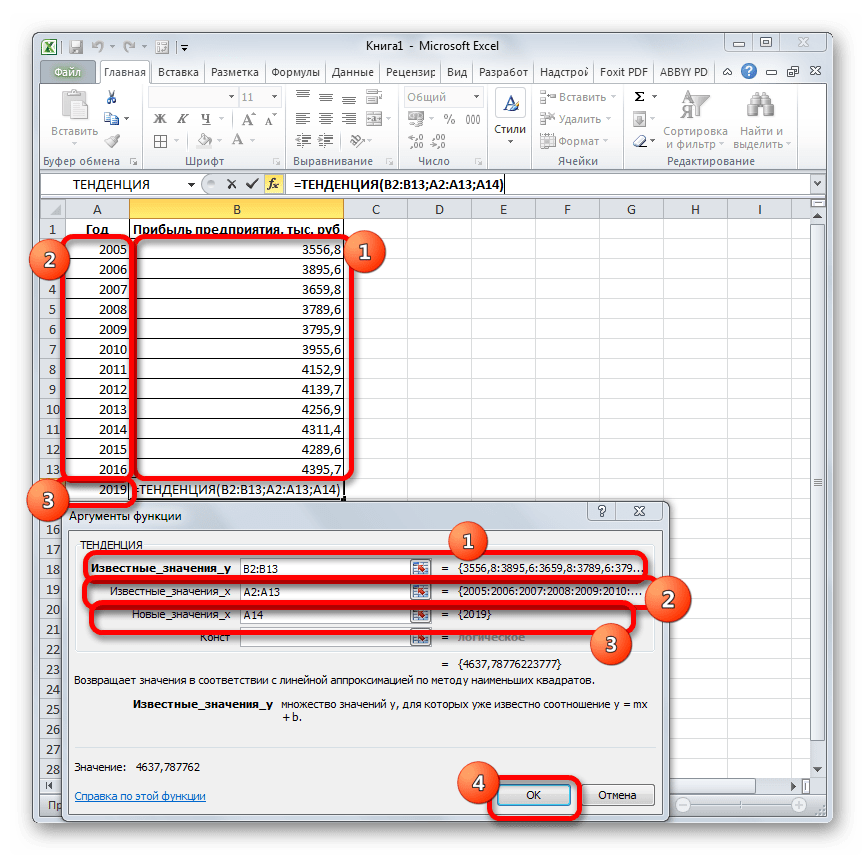

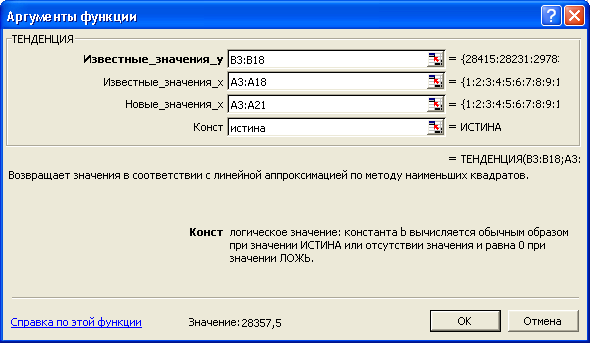

Способ 3: оператор ТЕНДЕНЦИЯ

Для прогнозирования можно использовать ещё одну функцию – ТЕНДЕНЦИЯ. Она также относится к категории статистических операторов. Её синтаксис во многом напоминает синтаксис инструмента ПРЕДСКАЗ и выглядит следующим образом:

=ТЕНДЕНЦИЯ(Известные значения_y;известные значения_x; новые_значения_x;[конст])

Как видим, аргументы «Известные значения y» и «Известные значения x» полностью соответствуют аналогичным элементам оператора ПРЕДСКАЗ, а аргумент «Новые значения x» соответствует аргументу «X» предыдущего инструмента. Кроме того, у ТЕНДЕНЦИЯ имеется дополнительный аргумент «Константа», но он не является обязательным и используется только при наличии постоянных факторов.

Данный оператор наиболее эффективно используется при наличии линейной зависимости функции.

Посмотрим, как этот инструмент будет работать все с тем же массивом данных. Чтобы сравнить полученные результаты, точкой прогнозирования определим 2019 год.

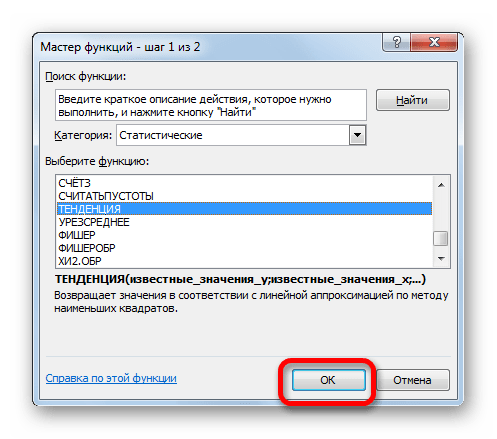

- Производим обозначение ячейки для вывода результата и запускаем Мастер функций обычным способом. В категории «Статистические» находим и выделяем наименование «ТЕНДЕНЦИЯ». Жмем на кнопку «OK».

- Открывается окно аргументов оператора ТЕНДЕНЦИЯ. В поле «Известные значения y» уже описанным выше способом заносим координаты колонки «Прибыль предприятия». В поле «Известные значения x» вводим адрес столбца «Год». В поле «Новые значения x» заносим ссылку на ячейку, где находится номер года, на который нужно указать прогноз. В нашем случае это 2019 год. Поле «Константа» оставляем пустым. Щелкаем по кнопке «OK».

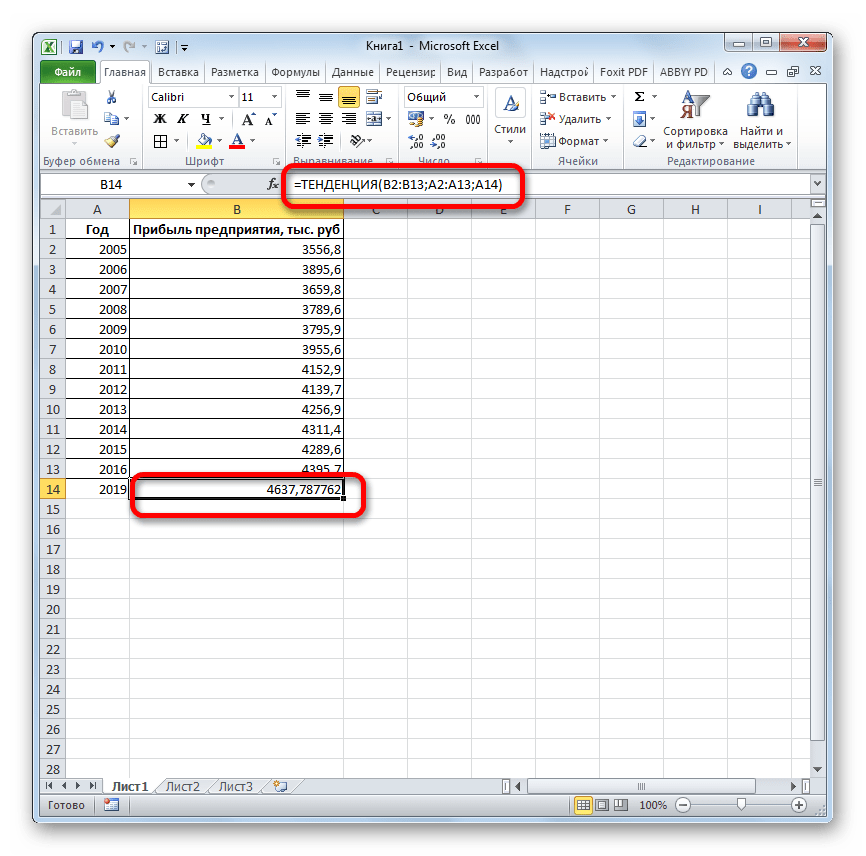

- Оператор обрабатывает данные и выводит результат на экран. Как видим, сумма прогнозируемой прибыли на 2019 год, рассчитанная методом линейной зависимости, составит, как и при предыдущем методе расчета, 4637,8 тыс. рублей.

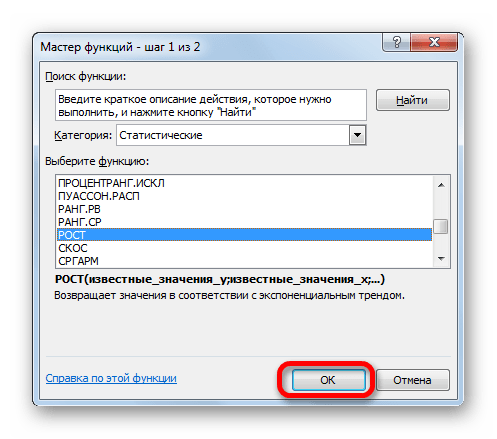

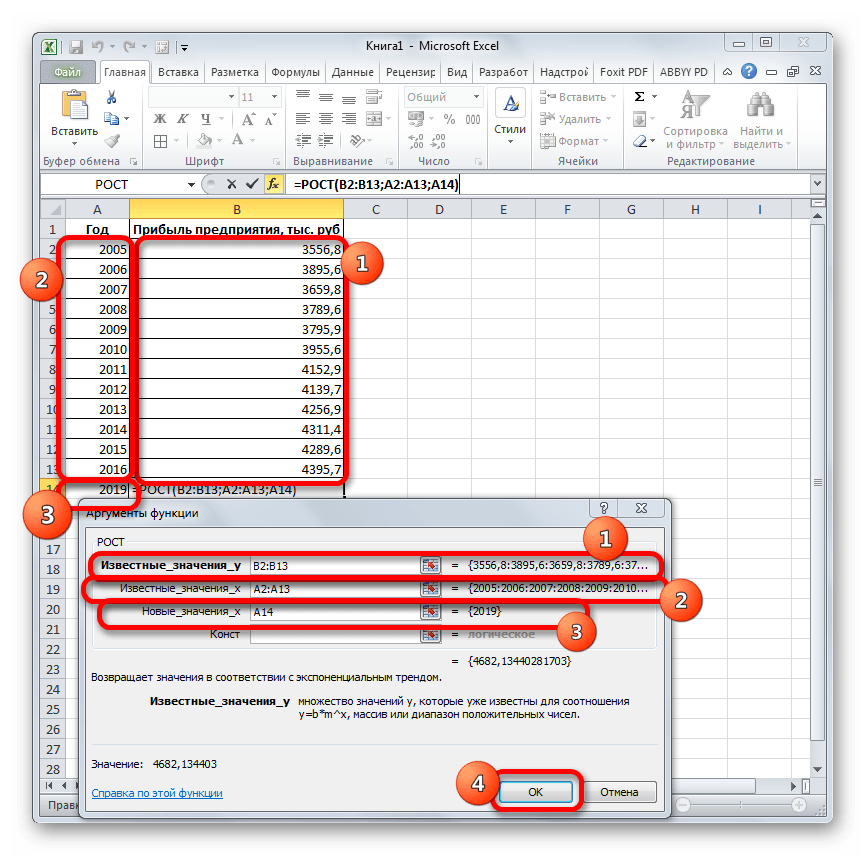

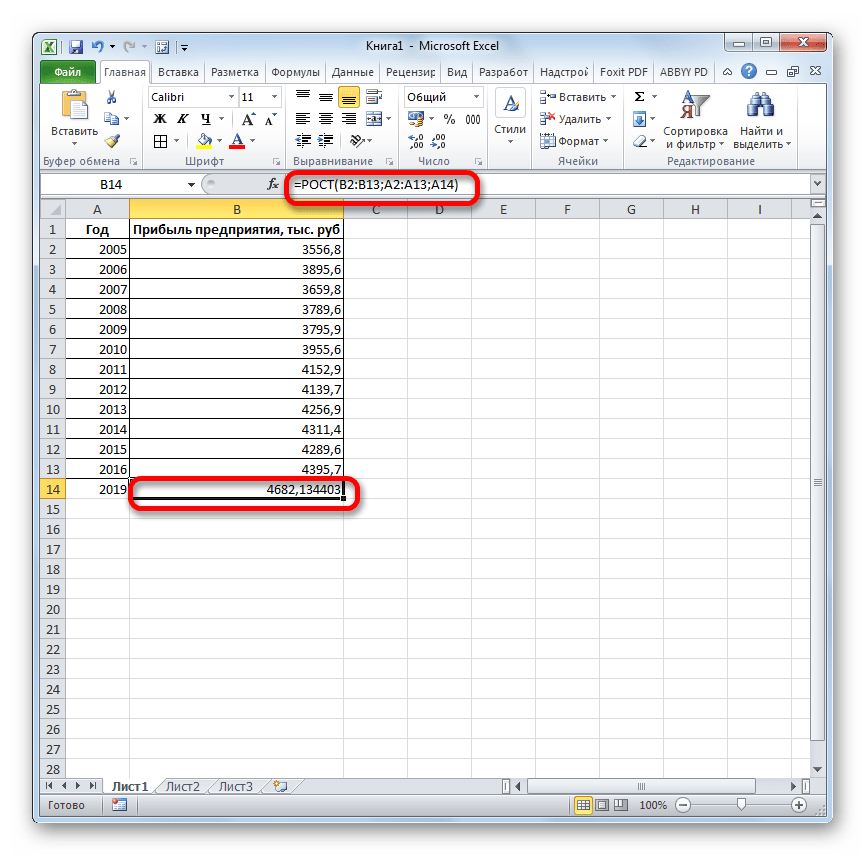

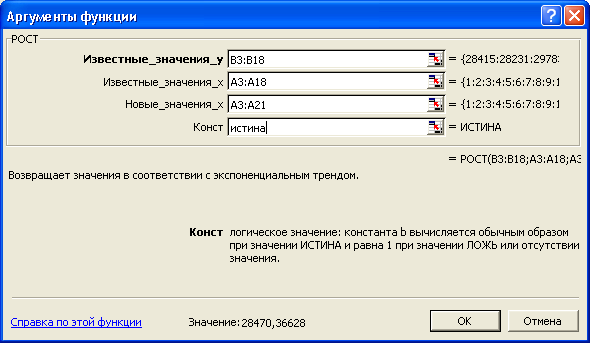

Способ 4: оператор РОСТ

Ещё одной функцией, с помощью которой можно производить прогнозирование в Экселе, является оператор РОСТ. Он тоже относится к статистической группе инструментов, но, в отличие от предыдущих, при расчете применяет не метод линейной зависимости, а экспоненциальной. Синтаксис этого инструмента выглядит таким образом:

=РОСТ(Известные значения_y;известные значения_x; новые_значения_x;[конст])

Как видим, аргументы у данной функции в точности повторяют аргументы оператора ТЕНДЕНЦИЯ, так что второй раз на их описании останавливаться не будем, а сразу перейдем к применению этого инструмента на практике.

- Выделяем ячейку вывода результата и уже привычным путем вызываем Мастер функций. В списке статистических операторов ищем пункт «РОСТ», выделяем его и щелкаем по кнопке «OK».

- Происходит активация окна аргументов указанной выше функции. Вводим в поля этого окна данные полностью аналогично тому, как мы их вводили в окне аргументов оператора ТЕНДЕНЦИЯ. После того, как информация внесена, жмем на кнопку «OK».

- Результат обработки данных выводится на монитор в указанной ранее ячейке. Как видим, на этот раз результат составляет 4682,1 тыс. рублей. Отличия от результатов обработки данных оператором ТЕНДЕНЦИЯ незначительны, но они имеются. Это связано с тем, что данные инструменты применяют разные методы расчета: метод линейной зависимости и метод экспоненциальной зависимости.

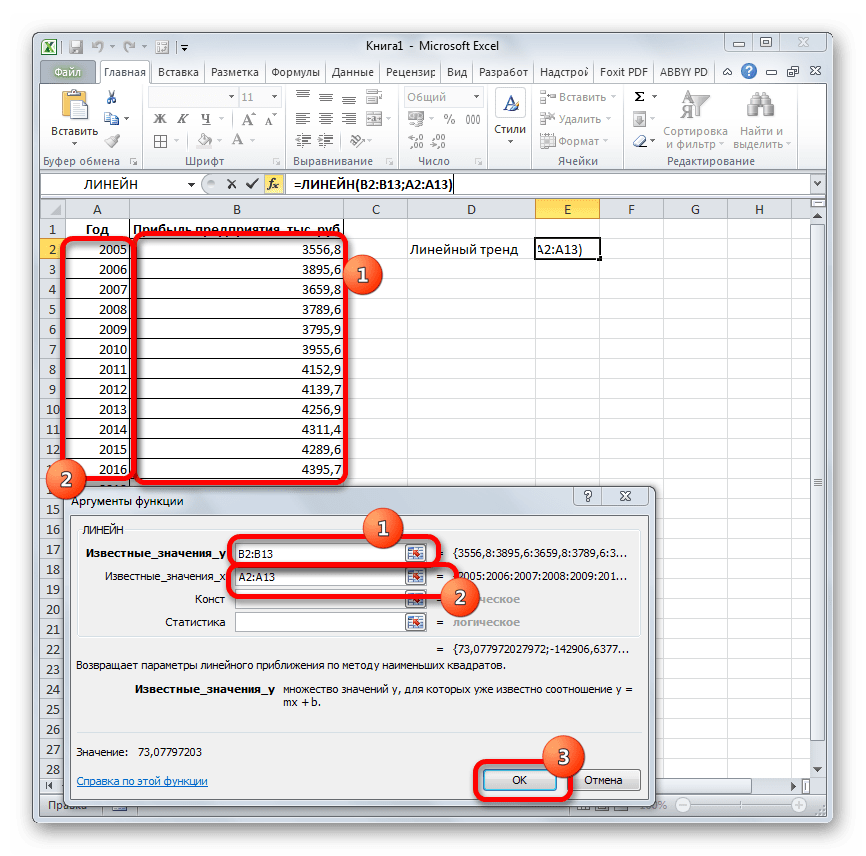

Способ 5: оператор ЛИНЕЙН

Оператор ЛИНЕЙН при вычислении использует метод линейного приближения. Его не стоит путать с методом линейной зависимости, используемым инструментом ТЕНДЕНЦИЯ. Его синтаксис имеет такой вид:

=ЛИНЕЙН(Известные значения_y;известные значения_x; новые_значения_x;[конст];[статистика])

Последние два аргумента являются необязательными. С первыми же двумя мы знакомы по предыдущим способам. Но вы, наверное, заметили, что в этой функции отсутствует аргумент, указывающий на новые значения. Дело в том, что данный инструмент определяет только изменение величины выручки за единицу периода, который в нашем случае равен одному году, а вот общий итог нам предстоит подсчитать отдельно, прибавив к последнему фактическому значению прибыли результат вычисления оператора ЛИНЕЙН, умноженный на количество лет.

- Производим выделение ячейки, в которой будет производиться вычисление и запускаем Мастер функций. Выделяем наименование «ЛИНЕЙН» в категории «Статистические» и жмем на кнопку «OK».

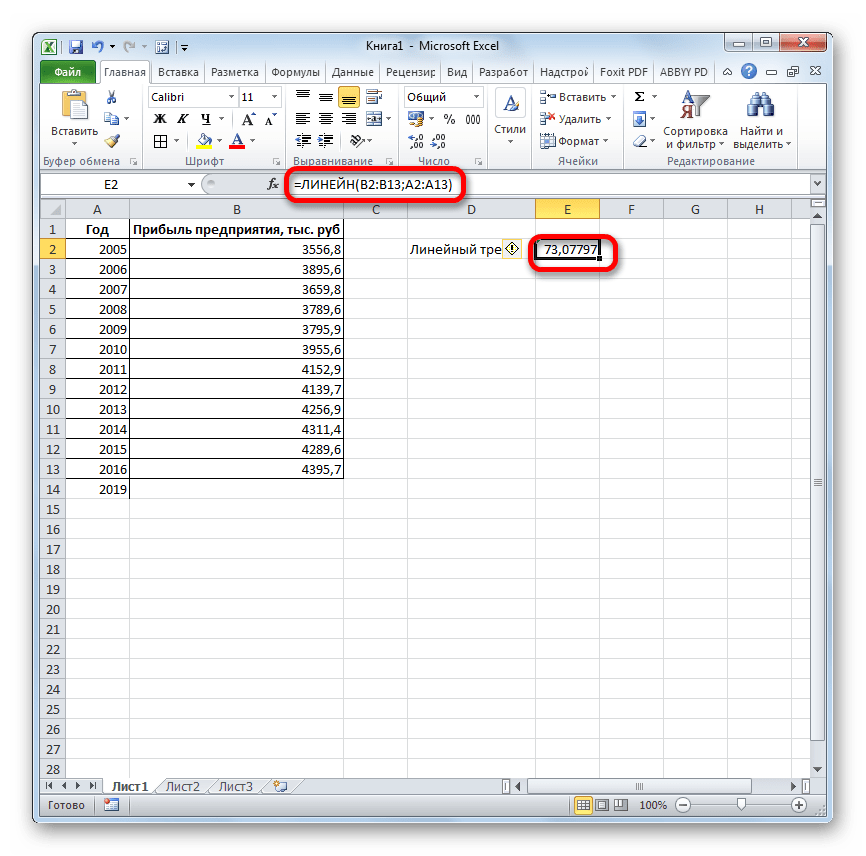

- В поле «Известные значения y», открывшегося окна аргументов, вводим координаты столбца «Прибыль предприятия». В поле «Известные значения x» вносим адрес колонки «Год». Остальные поля оставляем пустыми. Затем жмем на кнопку «OK».

- Программа рассчитывает и выводит в выбранную ячейку значение линейного тренда.

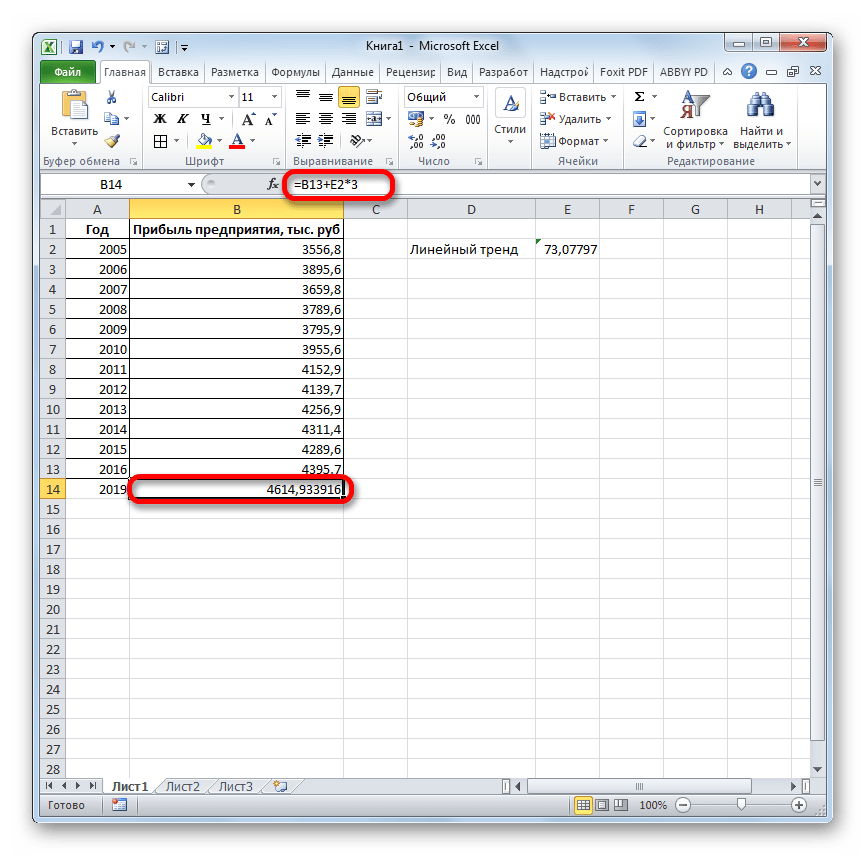

- Теперь нам предстоит выяснить величину прогнозируемой прибыли на 2019 год. Устанавливаем знак «=» в любую пустую ячейку на листе. Кликаем по ячейке, в которой содержится фактическая величина прибыли за последний изучаемый год (2016 г.). Ставим знак «+». Далее кликаем по ячейке, в которой содержится рассчитанный ранее линейный тренд. Ставим знак «*». Так как между последним годом изучаемого периода (2016 г.) и годом на который нужно сделать прогноз (2019 г.) лежит срок в три года, то устанавливаем в ячейке число «3». Чтобы произвести расчет кликаем по кнопке Enter.

Как видим, прогнозируемая величина прибыли, рассчитанная методом линейного приближения, в 2019 году составит 4614,9 тыс. рублей.

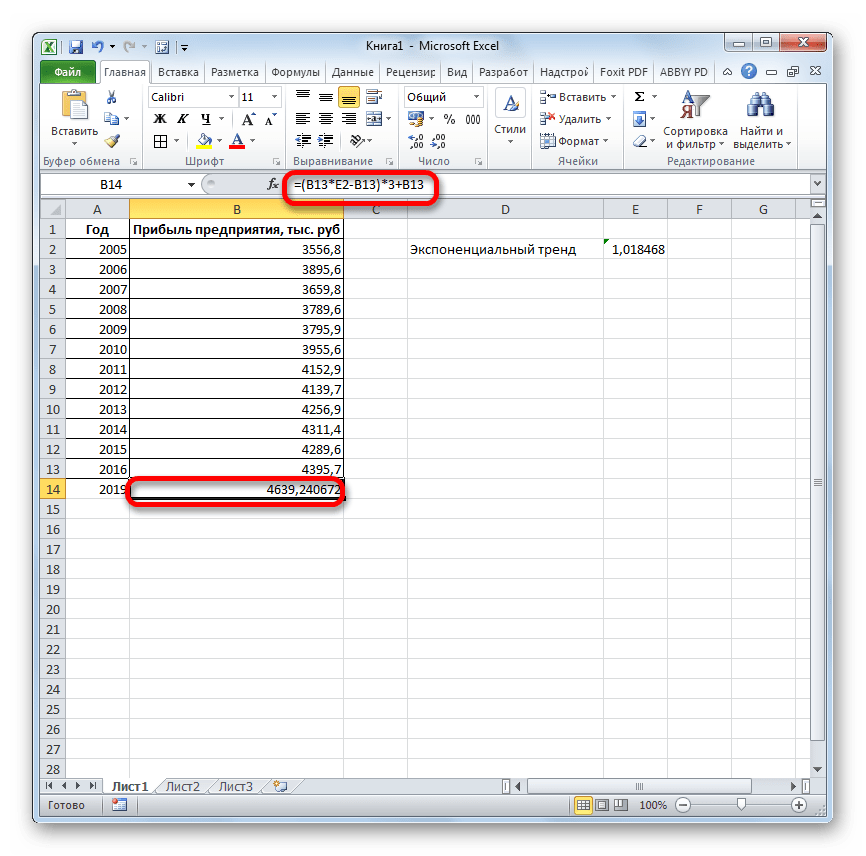

Способ 6: оператор ЛГРФПРИБЛ

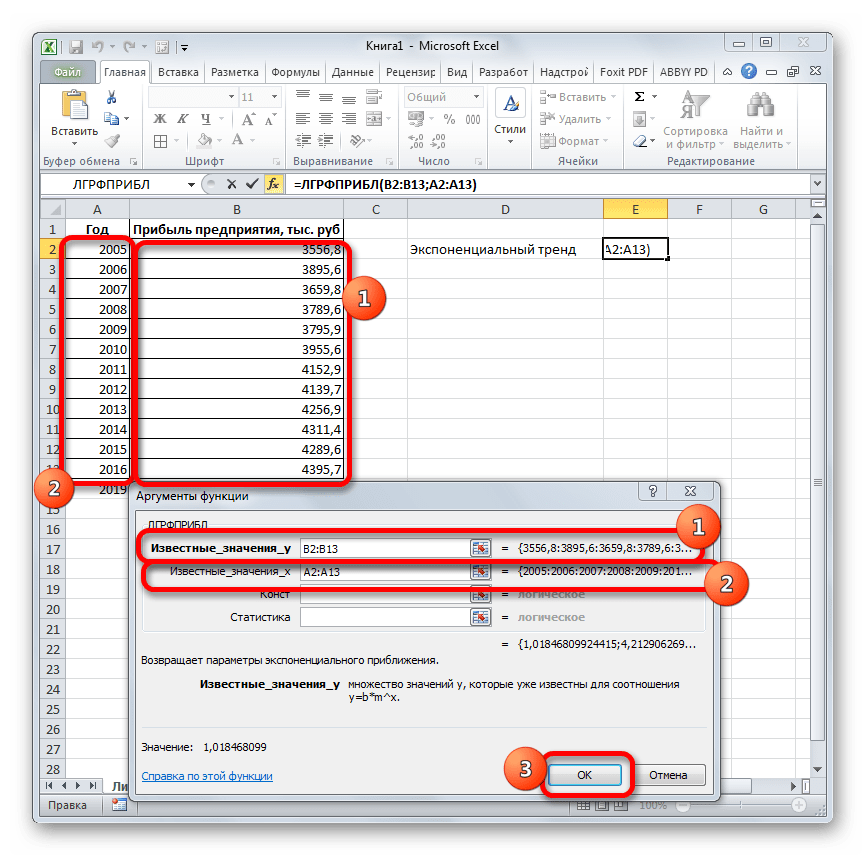

Последний инструмент, который мы рассмотрим, будет ЛГРФПРИБЛ. Этот оператор производит расчеты на основе метода экспоненциального приближения. Его синтаксис имеет следующую структуру:

= ЛГРФПРИБЛ (Известные значения_y;известные значения_x; новые_значения_x;[конст];[статистика])

Как видим, все аргументы полностью повторяют соответствующие элементы предыдущей функции. Алгоритм расчета прогноза немного изменится. Функция рассчитает экспоненциальный тренд, который покажет, во сколько раз поменяется сумма выручки за один период, то есть, за год. Нам нужно будет найти разницу в прибыли между последним фактическим периодом и первым плановым, умножить её на число плановых периодов (3) и прибавить к результату сумму последнего фактического периода.

- В списке операторов Мастера функций выделяем наименование «ЛГРФПРИБЛ». Делаем щелчок по кнопке «OK».

- Запускается окно аргументов. В нем вносим данные точно так, как это делали, применяя функцию ЛИНЕЙН. Щелкаем по кнопке «OK».

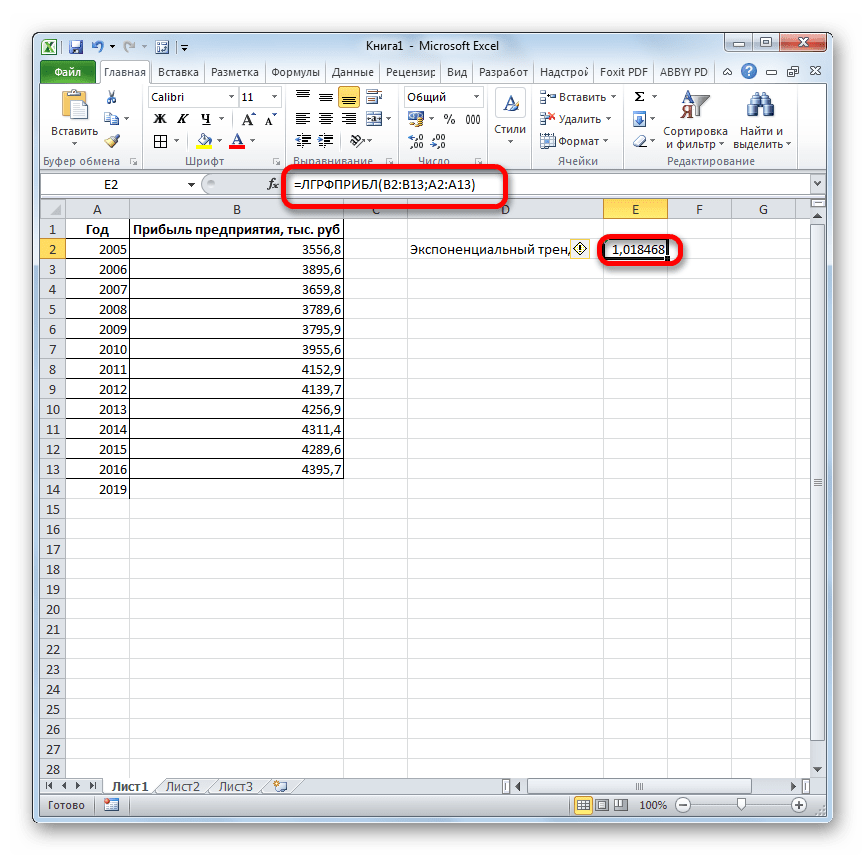

- Результат экспоненциального тренда подсчитан и выведен в обозначенную ячейку.

- Ставим знак «=» в пустую ячейку. Открываем скобки и выделяем ячейку, которая содержит значение выручки за последний фактический период. Ставим знак «*» и выделяем ячейку, содержащую экспоненциальный тренд. Ставим знак минус и снова кликаем по элементу, в котором находится величина выручки за последний период. Закрываем скобку и вбиваем символы «*3+» без кавычек. Снова кликаем по той же ячейке, которую выделяли в последний раз. Для проведения расчета жмем на кнопку Enter.

Прогнозируемая сумма прибыли в 2019 году, которая была рассчитана методом экспоненциального приближения, составит 4639,2 тыс. рублей, что опять не сильно отличается от результатов, полученных при вычислении предыдущими способами.

Урок: Другие статистические функции в Excel

Мы выяснили, какими способами можно произвести прогнозирование в программе Эксель. Графическим путем это можно сделать через применение линии тренда, а аналитическим – используя целый ряд встроенных статистических функций. В результате обработки идентичных данных этими операторами может получиться разный итог. Но это не удивительно, так как все они используют разные методы расчета. Если колебание небольшое, то все эти варианты, применимые к конкретному случаю, можно считать относительно достоверными.

-

Формируемые

навыки и умения:—

освоение методики анализа статистических

данных;—

освоение методики прогнозирования

значений экономических показателей

с помощью функций и пакета анализа

MS

Excel;—

изучение и освоение методики проведения

корреляционного и регрессионного

анализа.

Теоретическая

поддержка

Наиболее

широкое распространение при построении

прогнозов развития в практике коммерческой

деятельности получили экономико-статистические

модели,

которые описывают зависимость исследуемого

экономического показателя от одного

или нескольких факторов, оказывающих

на него существенное влияние.

MS

Excel

предлагает широкий диапазон средств

для изучения экономической информации.

Множество встроенных статистических

функций (СРЗНАЧ, МЕДИАНА, МОДА и др.)

используют для проведения несложного

анализа данных.

Если

возможностей встроенных функций

недостаточно, то обращаются к

инструменту Описательная

статистика,

имеющийся в пакете «Статистический

анализ» MS

Excel.

Выходной диапазон инструмента Описательная

статистика

содержит следующие статистические

характеристики для каждой переменной

из входного диапазона: среднее, стандартная

ошибка, медиана, мода, стандартное

отклонение, дисперсия и др.

Корреляционный

анализ –

это раздел математической статистики,

посвященный изучению взаимосвязей

между случайными величинами. Основной

целью корреляционного анализа

является установление характера

влияния факторной переменной на

исследуемый показатель и определение

тесноты их связи с тем, чтобы с достаточной

степенью надежности строить модель

развития исследуемого показателя.

С

технической точки зрения проведение

корреляционного анализа сводится к

расчету коэффициентов парной корреляции,

значения которых помогут судить о

характере и тесноте связи между

исследуемым показателем и каждой

отобранной факторной переменной.

Коэффициент

парной корреляции

используется в качестве меры,

характеризующей степень линейной связи

двух переменных. Значение коэффициента

корреляции лежит в интервале от -1 (в

случае строгой линейной отрицательной

связи) до +1 (в случае строгой линейной

положительной связи). Соответственно,

положительное значение коэффициента

корреляции свидетельствует о прямой

связи между исследуемым и факторным

показателем, а отрицательное — об

обратной. Чем ближе значение коэффициента

корреляции к 1, тем теснее связь.

Качественно оценить тесноту связи

позволяет специальная шкала значений

коэффициентов корреляции, разработанная

профессором Колумбийского университета

США Чеддоком (таблица 3.1).

Таблица 3.1 — Шкала

значений коэффициентов корреляции

|

Размер |

0,1-0,3 |

0,3-0,5 |

0,5-0,7 |

0,7-0,9 |

0,9-0,99 |

|

Теснота связи |

слабая |

умеренная |

заметная |

высокая |

весьма высокая |

Для

количественной оценки взаимосвязи двух

наборов данных можно обратиться к

статистической функции КОРРЕЛ, вызывая

ее в диалоговом окне Мастера

функций.

Однако

чаще всего в экономических расчетах

приходится иметь дело сразу с несколькими

(более двух) наборами данных, взаимосвязи

которых требуется изучить. В этом случае

рассчитывают коэффициент

множественной корреляции, который

принимает значения от 0 до 1, но несет

в себе более универсальный смысл:

чем ближе его значение к 1, тем в большей

степени учтены факторы, влияющие на

зависимую переменную, тем более точной

выглядит построенная на основе отобранных

факторов модель.

В

таких случаях обращаются к инструменту

Корреляция,

содержащемуся в пакете «Статистический

анализ» Excel.

Для этого используют команду Анализ

данных из

меню Сервис.

В открывшемся окне Инструменты

анализа

вызывают инструмент Корреляция.

Регрессионный

анализ имеет

своей целью вывод, определение

(идентификацию) уравнения регрессии,

включая статистическую оценку его

параметров.

В

основе любой регрессионной модели

лежит уравнение (или система уравнений)

регрессии, которое показывает, каким

будет в среднем изменение зависимой

переменной у,

если независимые переменные х

примут конкретные значения. Это

обстоятельство позволяет применять

модель регрессии не только для анализа,

но и для прогнозирования.

Методика

построения и виды моделей тренда. Если

имеется некоторая совокупность данных,

характеризующих динамику исследуемого

показателя, то всегда можно попытаться

найти на графике наилучшую линию,

которая будет «ближайшей» к точкам

наблюдений в рамках всей их совокупности.

Чтобы составить прогноз развития

исследуемого показателя, используя

линии тренда Excel,

сначала необходимо с помощью Мастера

диаграмм

построить диаграмму его динамики на

основе базовых данных. Когда диаграмма

построена, открывается контекстное

меню, в котором содержится команда

«Добавить

линию тренда».

После ее выбора Excel

выведет окно диалога Линии

тренда,

содержащее две основные вкладки: Тип

и Параметры.

Прогнозирование

с применением функции экспоненциального

сглаживания. Для

составления прогнозов методом

экспоненциального сглаживания в Excel

предусмотрен инструмент Экспоненциальное

сглаживание.

Активизировать инструмент

Экспоненциальное

сглаживание

можно из меню Сервис

после загрузки надстройки Пакет

анализа

посредством команды Анализ

данных.

Инструмент Экспоненциальное

сглаживание

целесообразно применять для составления

прогнозов только на период, непосредственно

следующий за интервалом базовых

наблюдений.

Вычисление

скользящего среднего средствами Excel.

Инструмент

Скользящее

среднее

можно вызвать в диалоговом окне команды

Анализ данных

из меню Сервис.

Как правило, прогноз с применением

скользящего среднего составляется

на период, непосредственно следующий

за интервалом наблюдения.

Составление

линейных прогнозов средствами Excel

Функция рабочего

листа ЛИНЕЙН помогает определить

характер линейной связи между результатами

наблюдений и временем их фиксации и

дать ей математическое описание,

наилучшим образом аппроксимирующее

исходные данные.

Функция

ТЕНДЕНЦИЯ рассчитывает прогнозные

значения исследуемого показателя в

соответствии с линейным трендом.

Функция

ПРЕДСКАЗ аналогична функции ТЕНДЕНЦИЯ

за исключением того, что она определяет

лишь одну точку на линии тренда и не

может рассчитать массив, который

формирует эту линию. Поэтому ее удобно

использовать для оперативного вычисления

единичных прогнозов.

Использование

возможностей Excel

при построении нелинейных прогнозов

Функция

ЛГРФПРИБЛ работает подобно функции

ЛИНЕЙН. Различия между ними состоят

лишь в том, что ЛИНЕЙН определяет

параметры прямой линии, наилучшим

образом аппроксимирующей исходные

данные, а функция ЛГРФПРИБЛ —

экспоненциальной кривой.

В

то время как функция ЛГРФПРИБЛ рассчитывает

параметры уравнения экспоненциальной

кривой роста, которая аппроксимирует

наилучшим образом множество базовых

данных, функция РОСТ определяет точки,

лежащие на этой кривой.

Вызвать

функции ЛИНЕЙН, ТЕНДЕНЦИЯ, ПРЕДСКАЗ,

ЛГРФПРИБЛ и РОСТ можно в диалоговом

окне Мастера

функций

(категория «Статистические»), расположенном

на панели инструментов Стандартная.

Задание

1. Использование инструмента Описательная

статистика

В

рамках оценки конкурентоспособности

гастронома исследовать центральную

тенденцию и изменчивость уровня

рентабельности двадцати продовольственных

магазинов (гастрономов) области на

основе следующих собранных по ним

за отчетный период данных (таблица 3.2).

Таблица

3.2 — Данные об уровне рентабельности по

магазинам (гастрономам) области за

отчетный период

|

А |

В |

С |

D |

Е |

F |

G |

Н |

|

|

1 |

№ п/п |

Уровень |

||||||

|

2 |

1 |

0,94 |

||||||

|

3 |

2 |

1,22 |

||||||

|

4 |

3 |

0,8 |

||||||

|

5 |

4 |

1,67 |

||||||

|

6 |

5 |

1,56 |

||||||

|

7 |

6 |

0,94 |

||||||

|

8 |

7 |

1,23 |

||||||

|

9 |

8 |

0,87 |

||||||

|

10 |

9 |

1,22 |

||||||

|

11 |

10 |

1,43 |

||||||

|

12 |

11 |

0,16 |

||||||

|

13 |

12 |

0,44 |

||||||

|

14 |

13 |

0,8 |

||||||

|

15 |

14 |

1,03 |

||||||

|

16 |

15 |

0,55 |

||||||

|

17 |

16 |

1,22 |

||||||

|

18 |

17 |

1,17 |

||||||

|

19 |

18 |

0,02 |

||||||

|

20 |

19 |

0,28 |

||||||

|

21 |

20 |

1,22 |

Выполнение:

Порядок

обработки ряда данных с помощью

инструмента Описательная статистика

установлен в диалоговом окне Описательная

статистика,

которое можно вызвать из меню Сервис

через команду Анализ

данных.

Открывшееся окно диалога предлагает

пользователю определиться с набором

следующих параметров (рисунок 3.1):

1)

Входной

диапазон

(интервал) — предполагает ввод ссылки

на ячейки рабочего листа, которые

содержат анализируемые данные. Тогда

входной диапазон объединяет ячейки

В1:В21;

2)

Группирование

— требует установления переключателя

в положение «По столбцам» или «По

строкам» в зависимости от расположения

данных во входном диапазоне. Поскольку

данные об уровне рентабельности

расположены в таблице 3.2 в виде столбца,

то переключатель следует установить

в положение «По столбцам»;

3)

Метки в первой

строке/Метки в первом столбце

— позволяет определить название каждого

столбца (или строки) выходной таблицы.

Переключатель устанавливается в

положение «Метки в первой строке», если

первая строка во входном диапазоне

содержит названия столбцов. Когда в

первом столбце входного диапазона

находятся названия строк, переключатель

устанавливается в положение «Метки в

первом столбце». Если входной диапазон

не содержит меток, то необходимые

заголовки в выходном диапазоне создаются

на основе программы автоматически.

Учитывая, что в таблице 3.2 первая строка

содержит названия столбцов, переключатель

следует установить в положение «Метки

в первой строке»;

4)

Уровень

надежности

— используется, если в выходную

таблицу необходимо включить строку для

уровня надежности. Тогда в соответствующее

поле диалогового окна вводится требуемое

значение. В экономических расчетах, как

правило, значения уровня надежности

задают в размере 95 или 99 %. Например,

значение 95 % вычисляет уровень надежности

среднего со значимостью 0,05;

5)

К-й наибольший

— применяется, если в выходную таблицу

необходимо включить строку для k-го

наибольшего значения входного диапазона

данных. В соответствующем окне вводится

число k.

Если k

равно 1, эта строка будет содержать

максимум из набора данных. Например,

при оценке конкурентоспособности нашего

гастронома (пусть в таблице 3.2 он имеет

порядковый номер 7) для нас важно

проследить, попал ли уровень его

рентабельности в первую тройку наиболее

высокорентабельных предприятий, а

также, каков диапазон изменения уровня

рентабельности у трех самых

высокорентабельных магазинов. Тогда

для k-го

наибольшего в диалоговом окне надо

ввести цифру 3 (т.е. k

= 3). Это значит, что в выходной таблице,

кроме максимального значения уровня

рентабельности, будет отражен третий

за ним по убывающей размер уровня

рентабельности из всей исследуемой

совокупности данных;

6)

К-й наименьший

— применяется, если в выходную таблицу

необходимо включить строку для k-го

наименьшего значения входного диапазона

данных. В соответствующем окне вводится

число k.

Если k

равно 1, эта строка будет содержать

минимум из набора данных. Например, для

нас важно убедиться, что уровень

рентабельности исследуемого гастронома

не относится к пяти самым низким

показателям. Тогда в диалоговом окне

для k-го

наименьшего вводится цифра 5. Это значит,

что в выходной таблице, кроме минимального

значения уровня рентабельности, будет

отражен пятый за ним по возрастающей

размер уровня рентабельности;

7)

Выходной

диапазон —

предполагает введение ссылки на левую

верхнюю ячейку выходного диапазона.

Инструмент Описательная статистика

выводит два столбца сведений для

каждого набора данных. Левый столбец

содержит наименования рассчитанных

статистических величин, а правый —

их значения. В нашем случае выходная

таблица статистических характеристик

должна быть расположена, например, на

том же рабочем листе, что и входная, на

одном с ней уровне, но правее. Тогда

можно задать следующий выходной

диапазон — D1;

Новый лист

— применяют, чтобы открыть новый лист

в книге и вставить результаты анализа,

начиная с ячейки А1. При необходимости

в поле диалогового окна, расположенном

напротив соответствующего положения

переключателя, вводится имя нового

листа;

9)

Новая книга

— используется, когда необходимо

открыть новую книгу и вставить

результаты анализа в ячейку А1 на первом

листе этой книги;

10)

Итоговая

статистика

— требует установления флажка, который

означает, что в выходном диапазоне

необходимо получить полный список

статистических характеристик:

Среднее, Стандартная ошибка (среднего),

Медиана, Мода, Стандартное отклонение,

Дисперсия выборки, Эксцесс,

Асимметричность, Интервал, Минимум,

Максимум, Сумма, Счет, Наибольшее (k-e),

Наименьшее (k-e),

Уровень надежности.

Рисунок

3.1 — Окно диалога Описательная

статистика

Проведение

всех вышеобозначенных действий с данными

таблицы 3.2 позволяет получить следующую

итоговую таблицу обобщенных статистических

характеристик уровня рентабельности

исследуемых торговых предприятий

(таблица 3.3).

Таблица

3.3 — Статистическая оценка данных об

уровне рентабельности по магазинам

(гастрономам) области за отчетный год

|

А |

В |

С |

D |

Е |

|

|

1 |

№ п/п |

Уровень |

Результат |

||

|

2 |

1 |

0,94 |

|||

|

3 |

2 |

1,22 |

Среднее |

0,9385 |

|

|

4 |

3 |

0,8 |

Стандартная |

0,10199 |

|

|

5 |

4 |

1,67 |

Медиана |

0,985 |

|

|

6 |

5 |

1,56 |

Мода |

1,22 |

|

|

7 |

6 |

0,94 |

Стандартное |

0,45611 |

Продолжение

таблицы 3.3

|

А |

В |

С |

D |

Е |

|

|

1 |

№ п/п |

Уровень |

Результат |

||

|

8 |

7 |

1,23 |

Дисперсия выборки |

0,20803 |

|

|

9 |

8 |

0,87 |

Эксцесс |

-0,3986 |

|

|

10 |

9 |

1,22 |

Асимметричность |

-0,5196 |

|

|

11 |

10 |

1,43 |

Интервал |

1,65 |

|

|

12 |

11 |

0,16 |

Минимум |

0,02 |

|

|

13 |

12 |

0,44 |

Максимум |

1,67 |

|

|

14 |

13 |

0,8 |

Сумма |

18,77 |

|

|

15 |

14 |

1,03 |

Счет |

20 |

|

|

16 |

15 |

0,55 |

Наибольший(5) |

1,22 |

|

|

17 |

16 |

1,22 |

Наименьший(3) |

0,28 |

|

|

18 |

17 |

1,17 |

Уровень |

0,21347 |

|

|

19 |

18 |

0,02 |

|||

|

20 |

19 |

0,28 |

|||

|

21 |

20 |

1,22 |

Вывод:

Приведенные в таблице 3.3 данные позволяют

оперативно проследить, что уровень

рентабельности по двадцати исследуемым

предприятиям за анализируемый период

сложился в среднем 0,94+0,46

% и колебался в пределах 0,02-1,67 %.

С известной долей

условности можно предположить, что

приблизительно 68 % магазинов имели

уровень рентабельности между 0,48%

(0,94 — 0,46) и 1,4% (0,94 + 0,46).

Стандартное

отклонение (± 0,456) свидетельствует о

достаточно сильном разбросе размеров

уровня рентабельности предприятий

относительно его среднего значения,

т.е. отобранные магазины далеко не в

равной степени могут рассматриваться

в качестве конкурентов нашего предприятия.

Исследуемый

гастроном № 7, имея уровень рентабельности

1,23 %, не относится к тройке самых

высокорентабельных предприятий

(1,43-1,67 %), но, судя по медиане, принадлежит

к той половине предприятий, которая

обладает большей рентабельностью. Чаще

всего в выборке присутствует уровень

рентабельности 1,22 % (что тоже ниже

показателя нашего гастронома), а

отрицательное значение коэффициента

асимметрии свидетельствует о более

высокой плотности распределения

значений уровня рентабельности, больших

величины 1,22 % (левосторонней асимметрии).

Следовательно, по показателю рентабельности

у гастронома № 7 гораздо меньше реальных

конкурентов, чем общее количество

членов выборки. При этом рассчитанные

коэффициенты асимметрии и эксцесса

указывают на неоднородность исследуемого

массива данных и необходимость пересмотра

его состава. В этой связи для проведения

углубленного анализа реальных

конкурентов магазина № 7 по избранному

признаку целесообразно пересмотреть

и урезать выборку.

Задание

2. Проведение корреляционного анализа

Провести

корреляционный анализ товарооборота

на основе информации, подготовленной

с помощью электронных таблиц Excel

(таблица 3.4).

Для

проведения корреляционного анализа

объема товарооборота (исследуемый

показатель) могут быть отобраны следующие

факторы:

— товарооборачиваемость

в днях;

— удельный вес

торговой площади в общей площади

предприятия;

—

удельный вес торгово-оперативных

работников в их общей численности;

—

удельный вес товаров с высоким (в рамках

установленного действующим

законодательством предельного уровня)

уровнем торговых надбавок.

Таблица

3.4 — Исходные данные для проведения

корреляционного анализа

|

А |

В |

С |

D |

Е |

F |

|

|

1 |

||||||

|

2 |

Порядковый |

Объем |

Оборачиваемость дни |

Удельный |

Удельный |

Удельный |

|

3 |

1 |

28415 |

43,5 |

44,0 |

67,7 |

22,5 |

|

4 |

2 |

28231 |

43,0 |

44,0 |

67,7 |

18,0 |

|

5 |

3 |

29783 |

43,0 |

44,0 |

70,2 |

24,9 |

|

6 |

4 |

30969 |

43,5 |

47,8 |

70,0 |

24,4 |

|

7 |

5 |

30494 |

43,0 |

47,8 |

68,0 |

20,6 |

|

8 |

6 |

29757 |

42,5 |

47,8 |

68,0 |

19,0 |

|

9 |

7 |

30850 |

43,0 |

49,0 |

70,2 |

22,2 |

|

10 |

8 |

31325 |

41,5 |

49,0 |

70,0 |

21,6 |

|

11 |

9 |

31359 |

42,0 |

50,3 |

70,0 |

19,8 |

|

12 |

10 |

31610 |

41,5 |

50,3 |

70,0 |

19,7 |

|

13 |

11 |

32366 |

40,5 |

50,3 |

70,0 |

23,1 |

|

14 |

12 |

33313 |

40,0 |

50,3 |

70,0 |

23,9 |

|

15 |

13 |

33508 |

40,0 |

50,3 |

68,0 |

21,2 |

|

16 |

14 |

33374 |

39,0 |

50,3 |

68,0 |

20,4 |

|

17 |

15 |

34811 |

39,5 |

50,3 |

70,0 |

24,2 |

|

18 |

16 |

36046 |

39,0 |

49,0 |

70,0 |

26,5 |

Выполнение:

Для

количественной оценки взаимосвязи

объема данных обращаются к инструменту

Корреляция,

содержащемуся в пакете «Статистический

анализ» Excel.

Для этого используют команду Анализ

данных из

меню Сервис.

В открывшемся окне Инструменты

анализа

вызывают инструмент Корреляция,

диалоговое окно которого предлагает

пользователю определить следующие

параметры (рисунок 3.2):

1)

Входной

диапазон (интервал)

— предполагает ввод ссылки на ячейки

рабочего листа, которые содержат

анализируемые данные. Для данных

таблицы 3.4 входной диапазон имеет

вид — B2:F18;

2)

Группирование

— требует установления переключателя

в положение «По столбцам» или «По

строкам» в зависимости от расположения

данных во входном диапазоне. Поскольку

анализируемые наборы данных расположены

в таблице 3.4 в виде столбцов, то

переключатель следует установить в

положение «По столбцам»;

3)

Метки в первой

строке/Метки в первом столбце

— позволяет определить название каждого

столбца (или строки) выходной таблицы.

Переключатель устанавливается в

положение «Метки в первой строке», если

первая строка во входном диапазоне

содержит названия столбцов. Когда в

первом столбце входного диапазона

находятся названия строк, переключатель

устанавливается в положение «Метки в

первом столбце». Если входной диапазон

не содержит меток, то необходимые

заголовки в выходном диапазоне создаются

на основе программы автоматически.

Учитывая, что в таблице 3.4 первая строка

содержит названия столбцов, переключатель

следует установить в положение «Метки

в первой строке»;

4)

Выходной

диапазон —

предполагает введение ссылки на левую

верхнюю ячейку выходного диапазона.

Например, если необходимо, чтобы выходная

таблица располагалась на том же рабочем

листе, что и входная, и непосредственно

под ней, то можно задать выходной диапазон

ячейкой А21;

5)

Новый лист

— применяют, чтобы открыть новый лист

в книге и вставить результаты анализа,

начиная с ячейки А1. При необходимости

в поле диалогового окна, расположенном

напротив соответствующего положения

переключателя, вводится имя нового

листа;

6)

Новая книга

— используется, когда необходимо

открыть новую книгу и вставить

результаты анализа в ячейку А1 на первом

листе этой книги.

Рисунок

3.2 — Окно диалога Корреляция

Проведение

всех обозначенных действий с данными

таблицы 3.4 позволяет получить матрицу

значений парных коэффициентов

корреляции, рассчитанных для всех

возможных пар переменных без учета

влияния других факторов (таблица 3.5).

Поскольку коэффициент корреляции двух

наборов данных не зависит от

последовательности их обработки, то

выходная область занимает только

половину предназначенного для нее

места. Ячейки выходного диапазона,

имеющие совпадающие координаты строк

и столбцов, содержат значение 1, так как

каждая строка или столбец во входном

диапазоне полностью коррелирует с самим

собой.

Таблица

3.5 — Матрица парных коэффициентов

корреляции

|

А |

В |

С |

D |

E |

F |

|

|

21 |

Объем товарооборота, |

Оборачиваемость |

Удельный вес |

Удельный вес |

Удельный вес |

|

|

22 |

Объем товарооборота, |

1 |

||||

|

23 |

Оборачиваемость |

-0,90538094 |

1 |

|||

|

24 |

Удельный вес |

0,75014268 |

-0,690531 |

1 |

||

|

25 |

Удельный вес |

0,38663194 |

-0,153964 |

0,3726409 |

1 |

|

|

26 |

Удельный вес |

0,50878765 |

-0,276455 |

0,0374572 |

0,580400123 |

1 |

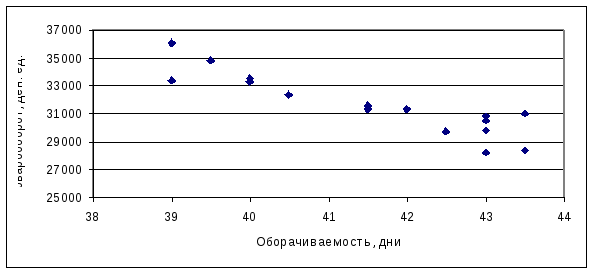

Вывод:

На основе приведенной матрицы можно

содержательно оценить связь значений

объема товарооборота с каждым из

отобранных факторов и выбрать наиболее

значимые из них для включения в модель.

Так, полученные коэффициенты корреляции,

характеризующие тесноту связи объема

товарооборота с отобранными факторами

(см. столбец В21:В26 таблицы 3.5), составляют

соответственно: -0,905 для фактора

«оборачиваемость товаров»; 0,750 для

фактора «удельный вес торговой площади

в общей»; 0,509 для фактора «удельный вес

товаров с высокими торговыми надбавками»;

0,387 для фактора «удельный вес

торгово-оперативного персонала в общей

численности работников». Согласно шкале

Чеддока (таблица 3.1), для данного торгового

предприятия показатель объема

товарооборота имеет весьма высокую

тесноту связи с фактором «оборачиваемость

товаров» и высокую — с фактором

«удельный вес торговой площади в

общей». Значение коэффициента корреляции,

рассчитанное для товарооборота и фактора

«удельный вес торгово-оперативного

персонала», свидетельствует о слабо

выраженной линейной связи между

этими показателями.

Знак

«-» перед коэффициентом корреляции в

ячейке В23 означает, что между объемом

товарооборота и размером товарооборачиваемости

в днях имеет место обратная связь, т.е.

при росте количества дней одного оборота

товарного запаса предприятия в днях

(иными словами — замедлении

товарооборачиваемости) объем его

реализации при прочих равных условиях

будет падать. С остальными факторами

объем товарооборота находится в

прямой зависимости.

Задание

3. Прогнозирование развития показателей

с помощью линии тренда Excel

Составить

прогноз товарооборота торгового

предприятия на 17-й месяц (см. данные

таблицы 3.6) с помощью команды Добавить

линию тренда.

Таблица 3.6 — Сведения

о динамике товарооборота торгового

предприятия

|

А |

В |

С |

D |

E |

F |

|

|

1 |

||||||

|

2 |

Порядковый номер |

Объем |

||||

|

3 |

1 |

28415 |

||||

|

4 |

2 |

28231 |

||||

|

5 |

3 |

29783 |

||||

|

6 |

4 |

30969 |

||||

|

7 |

5 |

30494 |

||||

|

8 |

6 |

29757 |

||||

|

9 |

7 |

30850 |

||||

|

10 |

8 |

31325 |

||||

|

11 |

9 |

31359 |

||||

|

12 |

10 |

31610 |

||||

|

13 |

11 |

32366 |

||||

|

14 |

12 |

33313 |

||||

|

15 |

13 |

33508 |

||||

|

16 |

14 |

33374 |

||||

|

17 |

15 |

34811 |

||||

|

18 |

16 |

36046 |

||||

|

19 |

Итого |

Выполнение:

Чтобы

составить прогноз развития исследуемого

показателя, используя линии тренда

Excel,

сначала необходимо с помощью Мастера

диаграмм

построить диаграмму (График)

его динамики на основе базовых данных

(ячейки В3:В19 таблицы 3.6).

Когда

диаграмма построена, необходимо щелкнуть

правой клавишей мыши на любой точке

графика, чтобы открылось контекстное

меню, в котором содержится команда

Добавить

линию тренда.

После ее выбора Excel

выведет окно диалога Линии

тренда,

содержащее две основные вкладки: Тип

и Параметры.

Вкладка

Тип

помогает пользователю выбрать тип линии

тренда, которая будет аппроксимировать

исходные данные. В диалоговом окне

предлагается пять типов линий тренда.

Для их построения Excel

использует модели следующего вида:

—

линейную (у

= mх

+ b);

—

полиномиальную (у

= b

+ m1x

+ m2x2

+…+ m6х6);

—

логарифмическую (у

= m

· ln

x

+ b);

—

экспоненциальную (у

= m

· еb·x);

—

степенную (у

= m

· хb).

После

задания типа линии тренда выделяют

вкладку Параметры.

Откроется ее окно диалога, в котором

пользователь определяет следующие

важные моменты:

1)

количество прогнозируемых периодов и

направление прогноза: вперед или назад;

2)

когда выбрана линейная, полиномиальная

или экспоненциальная кривая роста,

то в поле Пересечение

кривой с осью у в точке 0

задается ее у-пересечение:

если данное поле обозначить флажком,

то Excel

будет искать лучшее уравнение кривой,

которая на координатной плоскости

обязательно должна пройти через

начало координат;

3)

через установку флажка в соответствующих

полях окна диалога пользователь

решает, отражать ли на выходной диаграмме

уравнение, на основе которого была

построена линия тренда, и размер

квадрата коэффициента корреляции r2,

характеризующий качество аппроксимации.

C

помощью команды Добавить

линию тренда

составим сразу пять различных вариантов

прогноза товарооборота торгового

предприятия на 17-й месяц и при этом

по r2

оценить общее качество моделей, на

основе которых они были получены.

Используя

возможности Excel

по созданию в ячейках рабочего листа

формул, с помощью приведенных на графиках

уравнений кривых роста рассчитаем

значения прогноза товарооборота на

17-й месяц (таблица 3.7).

Таблица

3.7 — Прогноз товарооборота на 17-й месяц

|

Тип |

Формула |

Прогноз |

|

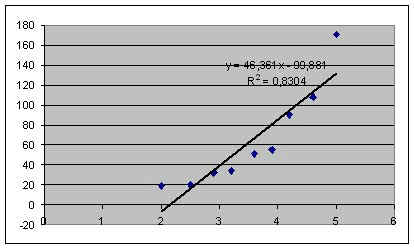

Линейная |

=437,43*17+27920 |

35356,3 |

|

Логарифмическая |

=2429,4*ln(17)+26981 |

33864,0 |

|

Полиномиальная |

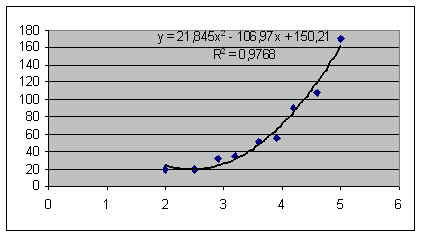

=3,9737*17^3-88,245*17^2+925,09*17+27432 |

1 37178,5 |

|

Степенная |

=27215*17^0,0774 |

33887,9 |

|

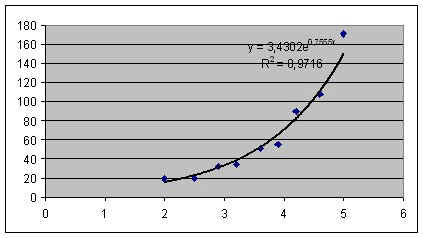

Экспоненциальная |

=28081*е^(0,0138*17) |

35490,0 |

|

Рисунок |

Рисунок |

|

Рисунок |

Рисунок |

|

Рисунок |

Рисунок |

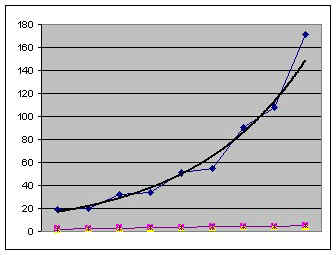

Вывод:

Приведенные на рисунках 3.3–3.8 графики

динамики товарооборота свидетельствуют,

что наибольшая степень приближения

линии тренда к базовым данным достигнута

в случае полиномиальной кривой роста

3-й степени (см. рисунок 3.6, r2

= 0,9519), наименьшая — в случае логарифмической

кривой (см. рисунок 3.5, r2

= 0,7779).

Задание

4. Прогнозирование с применением функции

экспоненциального сглаживания

Составить

прогноз товарооборота торгового

предприятия на основе данных таблицы

3.6 с помощью инструмента Экспоненциальное

сглаживание.

Выполнение:

Активизировать

инструмент Экспоненциальное

сглаживание

можно из меню Сервис

после загрузки надстройки Пакет

анализа

посредством команды Анализ

данных.

Открывшееся окно диалога Экспоненциальное

сглаживание

предлагает пользователю определиться

со следующими параметрами (рисунок

3.9):

1)

Входной

диапазон —

требует ссылки на ячейки, содержащие

данные об исследуемом показателе. Этот

диапазон должен состоять из одного

столбца или одной строки и содержать

данные как минимум в четырех ячейках.

В нашем примере параметр Входной

диапазон

включает ячейки В2:В19 (таблица 3.8);

2)

Фактор

затухания

— это корректировочный фактор,

минимизирующий нестабильность

совокупности данных. Он может иметь

значения в пределах от 0 до 1. По умолчанию

пользователя Excel

самостоятельно принимает значение

фактора затухания равным 0,3. В нашем

примере для параметра Фактор

затухания

введем значение 0,1;

3)

Метки

— требует установки флажка, если первая

строка или первый столбец входного

диапазона содержит заголовки (название

столбца или строки). В нашем примере

установим флажок для параметра Метки;

4)

Выходной

диапазон —

предполагает ссылку на верхнюю ячейку

выходного диапазона. В нашем примере

установим верхнюю ячейку Выходного

диапазона – С3;

5)

Вывод графика

— требует установки флажка, если

пользователю, кроме значения прогноза,

необходимо получить встроенную

диаграмму динамики фактических и

расчетных значений;

6)

Стандартные

погрешности

— требует установки флажка, если

пользователю для проведения оценки

качества прогнозов необходимо

включить в выходной диапазон столбец

со стандартными погрешностями e(t).

Рисунок 3.9 — Окно

диалога «Экспоненциальное сглаживание»

В

результате работы инструмента

Экспоненциальное

сглаживание

получаем следующие сглаженные показатели

товарооборота (см. столбец С таблицы

3.8), в том числе прогноз на 17-й месяц —

35 908 ден. ед.

Таблица

3.8 — Расчет прогноза товарооборота с

помощью инструмента Экспоненциальное

сглаживание

|

А |

В |

С |

|||||||

|

1 |

|||||||||

|

2 |

Порядковый |

Объем |

Экспоненциальное |

||||||

|

3 |

1 |

28415 |

#Н/Д |

|

|||||

|

4 |

2 |

28231 |

28415 |

||||||

|

5 |

3 |

29783 |

28249,4 |

||||||

|

6 |

4 |

30969 |

29629,6 |

||||||

|

7 |

5 |

30494 |

30835,1 |

||||||

|

8 |

6 |

29757 |

30528,1 |

||||||

|

9 |

7 |

30850 |

29834,1 |

||||||

|

10 |

8 |

31325 |

30748,4 |

||||||

|

11 |

9 |

31359 |

31267,3 |

||||||

|

12 |

10 |

31610 |

31349,8 |

||||||

|

13 |

11 |

32366 |

31584,0 |

||||||

|

14 |

12 |

33313 |

32287,8 |

||||||

|

15 |

13 |

33508 |

33210,5 |

||||||

|

16 |

14 |

33374 |

33478,2 |

||||||

|

17 |

15 |

34811 |

33384,4 |

||||||

|

18 |

16 |

36046 |

34668,3 |

||||||

|

19 |

17 |

35908,2 |

Задание

5. Прогнозирование с применением метода

скользящего среднего

5.1

При исследовании спроса на реализуемый

товар-новинку в фирменном магазине

в течение 20 дней было зафиксировано

определенное количество поступивших

на него жалоб со стороны покупателей

(таблица 3.9, ячейки В2:В21). Выяснить,

существует ли какая-либо тенденция

поступления жалоб с помощью инструмента

Скользящее

среднее.

Выполнение:

Инструмент

Скользящее

среднее

можно вызвать в диалоговом окне команды

Анализ данных

из меню Сервис.

Открывшееся окно диалога предлагает

пользователю задать следующие

основные параметры (рисунок 3.10):

1)

Входной

диапазон (интервал) — это

диапазон ячеек В2:В21 (см. таблицу 3.9);

2)

Интервал

усреднения

примем равным 3, т.е. будем определять

трехдневное скользящее среднее;

3)

Выходной

диапазон (интервал)

задаем именем ячейки С2. При этом

следует иметь в виду, что первые несколько

ячеек выходного диапазона будут всегда

содержать значение #Н/Д. Количество

таких ячеек равно значению выбранного

интервала усреднения минус один. Эта

ситуация связана с недостаточным

количеством базовых данных для вычисления

среднего значения первых результатов

наблюдений;

4)

Вывод графика

— требует установки флажка, который

означает, что пользователю, кроме

выходного массива (в нашем примере

— в столбце С), необходимо получить

график, который наглядно демонстрирует

линию тренда скользящего среднего.

Если флажок установлен, то Excel

самостоятельно создает график,

включающий две линии: одна из них строится

на основе базовых данных, другая — по

числовым значениям скользящего среднего.

Рисунок

3.10 — Окно диалога Скользящее

среднее

Таблица

3.9 — Оценка тенденции поведения показателей

исследуемого динамического ряда методом

скользящего среднего

|

А |

В |

С |

||

|

1 |

День |

Количество |

|

|

|

2 |

1 |

10 |

#Н/Д |

|

|

3 |

2 |

11 |

#Н/Д |

|

|

4 |

3 |

10 |

10,333 |

|

|

5 |

4 |

12 |

11 |

|

|

6 |

5 |

13 |

11,667 |

|

|

7 |

6 |

13 |

12,667 |

|

|

8 |

7 |

13 |

13 |

|

|

9 |

8 |

10 |

12 |

|

|

10 |

9 |

16 |

13 |

|

|

11 |

10 |

9 |

11,667 |

|

|

12 |

11 |

15 |

13,333 |

|

|

13 |

12 |

10 |

11,333 |

|

|

14 |

13 |

15 |

13,333 |

|

|

15 |

14 |

17 |

14 |

|

|

16 |

15 |

12 |

14,667 |

|

|

17 |

16 |

15 |

14,667 |

|

|

18 |

17 |

14 |

13,667 |

|

|

19 |

18 |

18 |

15,667 |

|

|

20 |

19 |

19 |

17 |

|

|

21 |

20 |

15 |

17,333 |

Вывод:

Приведенные в столбце С таблицы 3.9

выходные значения свидетельствуют (и

это наглядно подтверждает рисунок), что

показатель скользящего среднего имеет

тенденцию к увеличению. В данном

случае выявленная тенденция вызывает

опасения относительно дальнейшей судьбы

товара и требует принятия адекватных

мер со стороны его производителя.

5.2

Составить прогноз объема товарооборота

по торговому предприятию на основе

данных таблицы 3.6, используя расчет

скользящего среднего.

Выполнение:

—

на отдельном рабочем листе Excel

составим разработочную таблицу следующего

вида (таблица 3.10);

Таблица

3.10 — Методика составления прогноза

товарооборота на основе скользящего

среднего средствами Excel

(разработочная таблица)

|

А |

В |

С |

D |

Е |

|

|

1 |

|||||

|

2 |

Порядковый |

Объем |

Цепные |

Показатели |

Среднее |

|

3 |

1 |

28415 |

|||

|

4 |

2 |

28231 |

|||

|

5 |

3 |

29783 |

|||

|

6 |

4 |

30969 |

|||

|

7 |

5 |

30494 |

|||

|

8 |

6 |

29757 |

|||

|

9 |

7 |

30850 |

|||

|

10 |

8 |

31325 |

|||

|

11 |

9 |

31359 |

|||

|

12 |

10 |

31610 |

|||

|

13 |

11 |

32366 |

|||

|

14 |

12 |

33313 |

|||

|

15 |

13 |

33508 |

|||

|

16 |

14 |

33374 |

|||

|

17 |

15 |

34811 |

|||

|

18 |

16 |

36046 |

—

учитывая, что объем товарооборота

представляет собой абсолютный стоимостный

показатель, для расчета скользящего

среднего создадим в разработочной

таблице колонку относительных величин,

характеризующих динамику товарооборота

предприятия — цепных темпов прироста

(вводим в ячейку С4 формулу =В4/В3*100-100 и

копируем ее в ячейки С5:С18) (столбец С

таблицы 3.10);

—

выравнивание динамического ряда,

состоящего из 15 цепных темпов прироста

товарооборота, проведем, используя

интервал усреднения, равный, например,

5. Для расчета показателей выровненного

ряда (столбец D

таблицы 3.10) воспользуемся другим способом

создания скользящего среднего в Excel,

т.е. прямым введением формулы в

соответствующую ячейку рабочего

листа. Так, чтобы получить пятимесячное

скользящее среднее цепных темпов

прироста, в ячейку D8

таблицы 10 вводится формула =СРЗНАЧ(С4:С8).

Затем эта формула с помощью средства

Автозаполнение

копируется и вставляется в ячейки

D9:D18;

—

для составления прогноза товарооборота

на 17-й месяц в таблице 3.10 необходимо

занести еще три формулы: расчета среднего

изменения темпов его прироста: =(D18-D8)/10

(ячейка Е18), расчета прогнозируемого

цепного темпа прироста на 17-й месяц:

=D18+2*E18

(ячейка С20), расчета прогнозируемого

объема товарооборота: B18*(C20+100)/100

(ячейка В20). Результатом всех проведенных

операций становится итоговая таблица

3.11, содержащая все промежуточные

элементы и значения единой цепи

составления прогноза товарооборота.

Таблица

3.11 — Прогноз товарооборота на основе

скользящего среднего средствами Excel

(итоговая таблица)

|

А |

В |

С |

D |

Е |

|

|

1 |

|||||

|

2 |

Порядковый |

Объем |

Цепные |

Показатели |

Среднее |

|

3 |

1 |

28415 |

|||

|

4 |

2 |

28231 |

-0,648 |

#Н/Д |

|

|

5 |

3 |

29783 |

5,498 |

#Н/Д |

|

|

6 |

4 |

30969 |

3,982 |

#Н/Д |

|

|

7 |

5 |

30494 |

-1,534 |

#Н/Д |

|

|

8 |

6 |

29757 |

-2,417 |

0,976 |

|

|

9 |

7 |

30850 |

3,673 |

1,840 |

|

|

10 |

8 |

31325 |

1,540 |

1,049 |

|

|

11 |

9 |

31359 |

0,109 |

0,274 |

|

|

12 |

10 |

31610 |

0,800 |

0,741 |

|

|

13 |

11 |

32366 |

2,392 |

1,703 |

|

|

14 |

12 |

33313 |

2,926 |

1,553 |

|

|

15 |

13 |

33508 |

0,585 |

1,362 |

|

|

16 |

14 |

33374 |

-0,400 |

1,261 |

|

|

17 |

15 |

34811 |

4,306 |

1,962 |

|

|

18 |

16 |

36046 |

3,548 |

2,193 |

0,122 |

|

19 |

Прогноз |

||||

|

20 |

17 |

36924 |

2,436 |

Задание

6. Использование функции ЛИНЕЙН для

создания модели тренда

Составить

прогноз товарооборота торгового

предприятия по данным таблицы 3.6 с

помощью функции ЛИНЕЙН.

Выполнение:

Функция

рабочего листа ЛИНЕЙН помогает определить

характер линейной связи между результатами

наблюдений и временем их фиксации и

дать ей математическое описание,

наилучшим образом аппроксимирующее

исходные данные. Для построения трендовой

модели она использует уравнение вида

у = mх

+ b,

где у

— исследуемый показатель; х

= t

— временной

тренд; b,

m

— параметры уравнения, характеризующие

соответственно у-пересечение

и наклон линии тренда.

Вызвать

функцию ЛИНЕЙН можно в диалоговом окне

Мастера

функций

(категория «Статистические»),

расположенном на панели инструментов

Стандартная.

Используя

метод наименьших квадратов, функция

ЛИНЕЙН создает массив значений, который

описывает искомую модель тренда.

Учитывая, что создается массив значений,

функция должна задаваться пользователем

в виде формулы массива. Поэтому перед

началом работы с ЛИНЕЙН необходимо

на рабочем листе выделить диапазон

ячеек, достаточный для размещения

создаваемого ею массива значений. Так,

для прогнозирования товарооборота по

данным таблицы 3.6 обозначим ячейками

E10:F14

диапазон для формирования выходного

массива (таблица 3.12). После того, как

выделен выходной диапазон и пользователь

определился с аргументами функции

посредством диалогового окна ЛИНЕЙН,

следует нажать на клавиатуре кнопки

Ctrl+Shift+Enter.

Таблица 3.12 — Расчет

и оценка линейной модели тренда с помощью

функции ЛИНЕЙН

|

A |

B |

C |

D |

E |

F |

|

|

1 |

||||||

|

2 |

Порядковый |

Объем |

||||

|

3 |

1 |

28415 |

||||

|

4 |

2 |

28231 |

||||

|

5 |

3 |

29783 |

||||

|

6 |

4 |

30969 |

||||

|

7 |

5 |

30494 |

||||

|

8 |

6 |

29757 |

||||

|

9 |

7 |

30850 |

||||

|

10 |

8 |

31325 |

Линейная |

437,425 |

27920,1 |

|

|

11 |

9 |

31359 |

Статистика |

34,958505 |

338,033 |

|

|

12 |

10 |

31610 |

0,917921 |

644,603 |

||

|

13 |

11 |

32366 |

156,56746 |

14 |

||

|

14 |

12 |

33313 |

65055814 |

5817182 |

||

|

15 |

13 |

33508 |

||||

|

16 |

14 |

33374 |

||||

|

17 |

15 |

34811 |

||||

|

18 |

16 |

36046 |

Функция

ЛИНЕЙН имеет четыре аргумента (рисунок

3.11):

1)

Известные

значения у

— это множество уже известных значений

исследуемого показателя, на основе

которых будет производиться оценка

параметров уравнения тренда. Так, при

составлении прогноза товарооборота

торгового предприятия по данным

таблицы 3.6 известные значения у

представлены в виде столбца и находятся

в ячейках В3:В18;

2)

Известные

значения х

— при построении трендовой модели

представляют собой временной ряд,

соответствующий по размерам первому

аргументу. В нашем примере он находится

в ячейках А3:А18 таблицы 3.6 и отражает

порядковые номера месяца;

3)

Конст

— логическое значение, которое указывает

на необходимость расчета параметра b

(свободного члена) при построении модели

тренда. Если Конст

имеет значение ИСТИНА, то параметр b

вычисляется. Если Конст

имеет значение ЛОЖЬ, то параметр b

принимается равным нулю;

4)

Статистика

— логическое значение, которое указывает

на необходимость отражения на рабочем

листе дополнительной статистической

информации, позволяющей судить о качестве

построенной модели. Если этот аргумент

имеет значение ЛОЖЬ или ссылка на

него отсутствует, то функция ЛИНЕЙН не

рассчитывает статистические характеристики.

Если Статистика

задана значением ИСТИНА, то массив,

создаваемый функцией, содержит значения

следующих статистических величин

(таблица 3.13).

Таблица

3.13 — Значения статистических величин

функции ЛИНЕЙН

|

Стандартная |

Стандартная |

|

Квадрат |

Стандартная |

|

F-критерий |

Степень |

|

Сумма |

Остаточная |

Рисунок 3.11 — Окно

диалога функции ЛИНЕЙН

Вывод:

Число в ячейке Е10 представляет собой

наклон линии тренда (m

= 437,425), а

число в ячейке F10

— это у-пересечение

прямой линии (b

= 27920,1). Можно

составить линейную модель, описывающую

динамику товарооборота торгового

предприятия, которая принимает следующий

вид:

Y

= 27920,1 + 437,425x,

где

х = t

— порядковый номер месяца.

В

нашем примере коэффициент корреляции

(см. таблицу 3.12, ячейка Е12) r2

= 0,9179, что

указывает на высокое качество линейной

модели.

В

нашем примере Fкрит

находится по таблице F-распределения

на пересечении столбца 1 (так как в модели

только одна переменная х

— временной тренд) и строки 14 (см. ячейку

F13

таблицы 3.12). В приложении А находим для

распределения Фишера с (1;14) степенями

свободы, что при 5%-м уровне значимости

(доверительная вероятность 95 %) табличное

значение Fкp

= 4,6. Поскольку

F

= 156,567 > 4,6

(см. ячейку Е13 таблицы 3.12), то полученная

модель тренда полезна для использования

в прогнозировании.

Рассчитаем

значения t-статистики

для оценки параметров m

и b

построенной нами модели на основе данных

таблицы 3.12:

![]()

![]()

Табличное

значение tкрит

для уровня значимости 0,05 (доверительная

вероятность 0,95) с df

= 14 степенями свободы равно 2,145 (см.

приложение Б). Поскольку |tm|

> 2,145, |tf|

> 2,145, статистическая значимость

параметров построенной модели признается

весьма высокой.

Задание

7. Использование функции ТЕНДЕНЦИЯ для

построения прогнозов

Составить

прогноз товарооборота торгового

предприятия по данным таблицы 3.6 с

помощью функции ТЕНДЕНЦИЯ.

Выполнение:

Функция

ТЕНДЕНЦИЯ рассчитывает прогнозные

значения исследуемого показателя в

соответствии с линейным трендом. Она с

помощью метода наименьших квадратов

аппроксимирует прямой линией массивы

известных значений у

и известных

значений х,

а также определяет точки, лежащие на

этой линии, и прогнозирует значения

у

для вновь заданных значений х.

Но при этом ТЕНДЕНЦИЯ не приводит

математического описания и

статистических характеристик самой

модели тренда.

Вызвать

функцию ТЕНДЕНЦИЯ можно из окна диалога

Мастера

функций,

расположенного на панели Стандартная,

в категориях – Статистические.

ТЕНДЕНЦИЯ имеет четыре аргумента

(рисунок 3.12):

1)

Известные

значения у;

2)

Известные

значения х;

3)

Новые значения

х;

4)

Конст.

Первый,

второй и четвертый аргументы формируются

аналогично тому, как это происходит при

работе с функцией ЛИНЕЙН (соответственно

первым, вторым и третьим ее аргументом).

Третий

аргумент — это определяемые самим

пользователем значения х

(в модели тренда — времени t),

для которых ТЕНДЕНЦИЯ рассчитывает по

найденной модели соответствующие

значения у.

Так, при прогнозировании товарооборота

торгового предприятия с помощью функции

ТЕНДЕНЦИЯ на рабочем листе выделим

диапазон ячеек С3:С21, где ячейки С3:С18 —

для отражения значений каждой точки

базового интервала времени на линии

тренда (таблица 3.14), а ячейки С19:С21 — для

перспективной оценки товарооборота на

три ближайших месяца. Аргумент Новые

значения х

в этом случае будет задан ячейками

А3:А21, и формируется следующая формула

массива: =ТЕНДЕНЦИЯ(В3:В18;А3:А18;А3:А21).

По

окончании работы с окном диалога

ТЕНДЕНЦИЯ необходимо нажать на клавиатуре

кнопки Ctrl

+ Shift

+ Enter.

В выходном диапазоне (см. столбец С

таблицы 3.14) функция ТЕНДЕНЦИЯ

моментально отразит все рассчитанные

на основе линейной модели тренда значения

у,

соответствующие заданному аргументу

Новые значения

х (т.е. ячейкам

А3:А21). Из них значения, находящиеся в

ячейках С3:С18, будут относиться к базовому

временному интервалу, а в ячейках С19:С21

— содержать прогноз товарооборота на

17-й, 18-й и 19-й месяцы.

Рисунок 3.12 — Окно

диалога функции ТЕНДЕНЦИЯ

Таблица

3.14 — Расчет прогноза товарооборота с

помощью функции ТЕНДЕНЦИЯ

|

А |

В |

С |

|

|

1 |

|||

|

2 |

Порядковый |

Объем |

Тенденция |

|

3 |

1 |

28415 |

28358 |

|

4 |

2 |

28231 |

28795 |

|

5 |

3 |

29783 |

29232 |

|

6 |

4 |

30969 |

29670 |

|

7 |

5 |

30494 |

30107 |

|

8 |

6 |

29757 |

30545 |

|

9 |

7 |

30850 |

30982 |

|

10 |

8 |

31325 |

31419 |

|

11 |

9 |

31359 |

31857 |

|

12 |

10 |

31610 |

32294 |

|

13 |

11 |

32366 |

32732 |

|

14 |

12 |

33313 |

33169 |

|

15 |

13 |

33508 |

33607 |

|

16 |

14 |

33374 |

34044 |

|

17 |

15 |

34811 |

34481 |

|

18 |

16 |

36046 |

34919 |

|

19 |

17 |

35356 |

|

|

20 |

18 |

35794 |

|

|

21 |

19 |

36231 |

Задание

8. Использование функции ПРЕДСКАЗ для

построения прогнозов

Составить

прогноз товарооборота торгового

предприятия по данным таблицы 3.6 с

помощью функции ПРЕДСКАЗ.

Выполнение:

Функция

ПРЕДСКАЗ определяет лишь одну точку на

линии тренда и не может рассчитать

массив, который формирует эту линию.

Поэтому ее удобно использовать для

оперативного вычисления единичных

прогнозов. Функцию ПРЕДСКАЗ можно

вызвать в диалоговом окне Мастера

функций, в

категориях – Статистические,

она имеет только три аргумента (рисунок

3.13):

1)

X

— это точка данных (числовое значение),

для которой необходимо рассчитать

прогноз исследуемого показателя.

Так,

при прогнозировании товарооборота на

17-й,

18-й и 19-й месяцы

(таблица 3.15) в качестве аргумента X

определим ячейки А19:А21;

2)

Известные

значения у

(прогнозируемого показателя). В нашем

примере их можно задать в виде диапазона

ячеек В3:В18 (см. таблицу 3.15);

3)

Известные

значения х

(времени t).

Этот аргумент должен совпадать по

размерам с массивом Известные

значения у.

Этот аргумент в нашем примере охватывает

ячейки А3:А18.

Соответственно

обозначенным в окне диалога ПРЕДСКАЗ

аргументам формируется формула следующего

вида: =ПРЕДСКАЗ(А19:А21;В3:В18;А3:А18).

По

окончании работы с окном диалога ПРЕДСКАЗ

необходимо нажать на клавиатуре кнопки

Ctrl

+ Shift

+ Enter.

Рисунок 3.13 — Окно

диалога функции ПРЕДСКАЗ

Таблица

3.15 — Расчет прогноза товарооборота с

помощью функции ПРЕДСКАЗ

-

А

В

С

1

2

Порядковый

номер месяцаОбъем

товарооборота, ден. ед.3

1

28415

4

2

28231

5

3

29783

6

4

30969

7

5

30494

8

6

29757

Продолжение таблицы

3.15

-

А

В

С

Порядковый

номер месяцаОбъем

товарооборота, ден. ед.9

7

30850

10

8

31325

11

9

31359

12

10

31610

13

11

32366

14

12

33313

15

13

33508

16

14

33374

17

15

34811

18

16

36046

19

17

35356

ПРЕДСКАЗ

20

18

35794

21

19

36231

Задание

9. Анализ нелинейных процессов с помощью

функции ЛГРФПРИБЛ

Рассчитать

параметры модели тренда и дать ей

качественную оценку с помощью функции

ЛГРФПРИБЛ для базовых данных о динамике

товарооборота предприятия, приведенных

в таблице 3.6.

Выполнение:

Функция

ЛГРФПРИБЛ определяет параметры

экспоненциальной кривой, наилучшим

образом аппроксимирующей исходные

данные. Эта функция относится к категории

«Статистические»

и может быть вызвана с помощью окна

диалога Мастера

функций.

Функция

ЛГРФПРИБЛ имеет те же четыре аргумента,

что и функция ЛИНЕЙН и формирует

аналогичный массив результатов (рисунок

3.14). Поэтому она вводится как формула

для работы с массивами, т.е. требует:

во-первых, выделения диапазона ячеек,

в которых будет формироваться массив

результатов; во-вторых, после работы с

окном диалога ЛГРФПРИБЛ — нажатия

клавиш Ctrl

+ Shift

+ Enter.

Однако

следует учитывать, что дополнительная

статистика, которую отражает функция

ЛГРФПРИБЛ, основана на линейной модели

вида

In

у = х

ln

т + ln

b.

Поэтому

при оценке значений стандартных ошибок

параметров модели (СОт

и COb)

их необходимо сравнивать не с самими

значениями параметров, а с их натуральными

логарифмами — ln

m

и ln

b.

Последние можно рассчитать с помощью

функции LN

(категория «Математические»),

вызывая ее в окне диалога Мастера

функций.

С

этой целью на рабочем листе Excel

выделим диапазон ячеек D11:E15

для формирования выходного массива

(таблица 3.16). Работая с окном диалога

ЛГРФПРИБЛ, формируем следующую формулу

массива: =ЛГРФПРИБЛ(В3:В18;А3:А18;ИСТИНА;

ИСТИНА). Затем нажимаем клавиши Ctrl

+ Shift

+ Enter.

Рисунок 3.14 — Окно

диалога функции ЛГРФПРИБЛ

Таблица

3.16 — Расчет и оценка модели тренда с

помощью функции ЛГРФПРИБЛ

|

A |

B |

C |

D |

E |

|

|

1 |

|||||

|

2 |

Порядковый номер |

Объем |

|||

|

3 |

1 |

28415 |

|||

|

4 |

2 |

28231 |

|||

|

5 |

3 |

29783 |

|||

|

6 |

4 |

30969 |

|||

|

7 |

5 |

30494 |

|||

|

8 |

6 |

29757 |

|||

|

9 |

7 |

30850 |

|||

|

10 |

8 |

31325 |

|||

|

11 |

9 |

31359 |

Экспоненциальная оценка |

1,014 |

28080,897 |

|

12 |

10 |

31610 |

Статистика |

0,001 |

0,010 |

|

13 |

11 |

32366 |

0,922 |

0,020 |

|

|

14 |

12 |

33313 |

165,579 |

14 |

|

|

15 |

13 |

33508 |

0,065 |

0,005 |

|

|

16 |

14 |

33374 |

|||

|

17 |

15 |

34811 |

|||

|

28 |

16 |

36046 |

Вывод: