Любой бизнес-план нуждается в финансовых расчетах. А наиболее удобный инструмент для этого – табличный процессор Excel. Популярность программы объясняется простотой использования и многофункциональностью. Рассмотрим возможности редактора, которые будут полезны при составлении бизнес-модели.

Основы построение финансовой модели в Excel

Модель можно поместить на один лист или на разные листы. В любом случае, порядок расчетных таблиц должен соответствовать логике описания проекта:

- таблицы для расчета инвестиций;

- доходная и затратная часть;

- финансирование;

- итоговые отчетные формы, показатели.

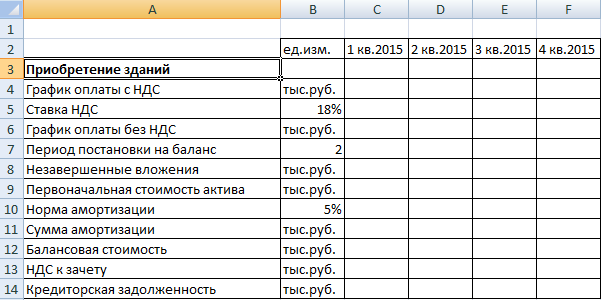

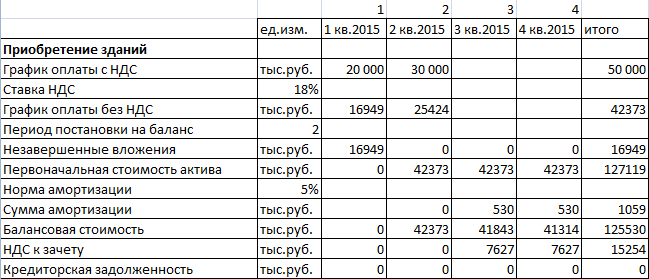

Инвестиционный план

Основные элементы:

- строительство и/или покупка зданий;

- покупка оборудования;

- расходы будущих периодов;

- инвестиции в ЧОК (чистый оборотный капитал).

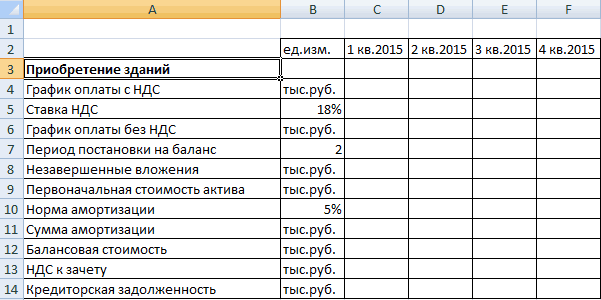

Исходные данные для расчета затрат на покупку или строительство зданий:

Расчеты:

- График оплаты без НДС = Затраты с НДС / (1 + ставка НДС). Формула в Excel для ячейки С6: =C4/(1+$B$5).

- Незавершенные вложения – сумма вложений в активы без учета НДС до периода их постановки на баланс. Формула в Excel для ячейки С8: =ЕСЛИ(C1<$B$7;СУММ($C6:C6);0).

- Сумма амортизации начисляется со следующего периода. Формула в Excel для ячейки D11: =ЕСЛИ(D1>$B$7;ЕСЛИ(C12>0;ЕСЛИ(D9*$B$10/4>C12;C12;D9*$B$10/4);0);0).

- Балансовая стоимость актива – разница между начальной стоимостью и амортизационными отчислениями за весь период существования актива. Формула в Excel для ячейки D12: =D9-СУММ($C11:D11).

- Формула для расчета первоначальной стоимости актива — =ЕСЛИ(C1>=$B$7;$G$6;0).

- НДС к зачету (в период постановки актива на баланс) – общая величина налога. Формула для ячейки С13: =ЕСЛИ(C1>$B$7;$G4-$G6;0).

- Формула для расчета кредиторской задолженности: =ЕСЛИ(C1>=$B$7;$G6-СУММ($C6:C6);0).

Затраты на приобретение оборудования и элементы расходов будущих периодов в инвестиционном плане составляются аналогично. Особенности затрат будущих периодов:

- оприходуются на баланс в составе текущих активов;

- не облагаются налогом на имущество (в отличие от оборудования);

- амортизируются быстрее, в течение 1-2 лет.

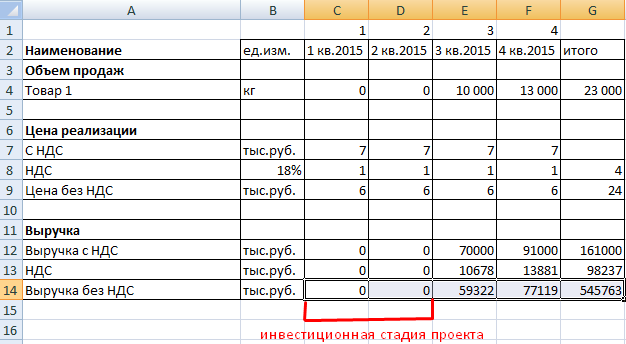

Прогнозирование доходов

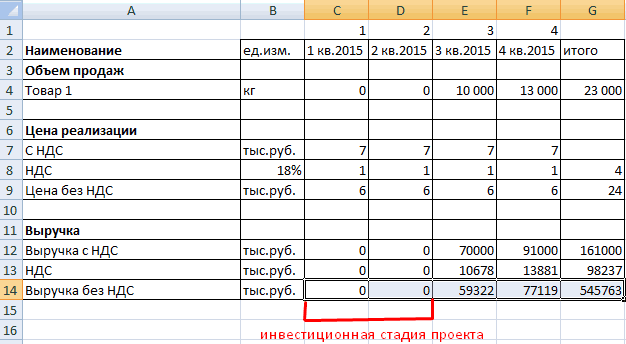

Чтобы построить план продаж, нужно определить объем в натуральном выражении (для каждого вида продукции) и цену реализации (каждого вида продукции). Выручка определяется по каждому виду товара (работ и услуг) как произведение объема и цены.

В Excel составляются таблицы для каждого периода планирования и для каждого вида продукции с планируемым объемом выпуска (в натуральных единицах).

Из цены реализации нужно вычленять сумму налога на добавленную стоимость. Эти деньги не входят в состав выручки – они перечисляются в бюджет.

Формулы:

- Цена без НДС = цена с НДС / (1 + налоговая ставка).

- Величина НДС = (цена с НДС * налоговая ставка) / (1 + налоговая ставка).

Расчетная таблица может выглядеть следующим образом:

- Формула для расчета цен без НДС: =C7/(1+$B$8).

- Расчет налога на добавленную стоимость: =C7-C9.

- Выручка с налогами: =C4*C7.

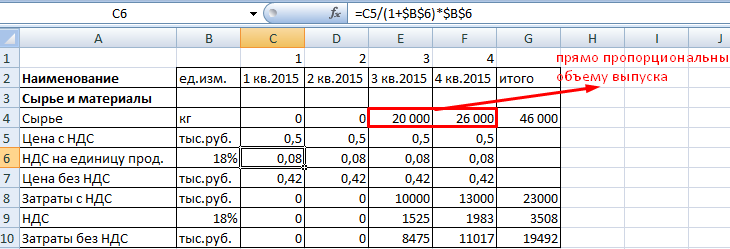

План текущих расходов

Элементы затрат:

- сырье и материалы;

- оплата труда;

- начисления на зарплату;

- амортизация;

- прочие расходы.

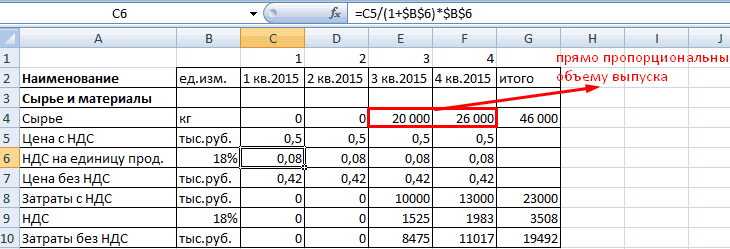

При учете затрат на материалы выделяем налог добавленной стоимости. Это необходимо для учета подлежащих возврату сумм (задолженность перед бюджетом уменьшится).

Затраты на сырье и материалы увеличиваются прямо пропорционально объему выпуска. Если, к примеру, на пошив одной сорочки требуется полтора метра ткани, то на две единицы продукции – 3 метра и т.д. Расход считается по формуле:

Количество материалов = удельный вес * объем производства.

Пример таблицы учета текущих затрат на сырье и материалы:

Формула для расчета налога на добавленную стоимость – в строке формул.

Формула вычисления цены без НДС: =C5/(1+$B$6).

Расчет затрат с НДС: =C4*C5.

Налог на ДС: =C4*C6.

Затраты без НДС: =C4*C7.

Прочие расходы:

- аренда,

- реклама,

- оплата связи;

- ремонт и т.д.

При составлении финансовой модели предприятия в Excel учитывается каждая статья расходов.

Финансовая модель предприятия в Excel

Когда спланированы продажи и затраты, можно приступать к формированию баланса, плана доходов и расходов, движения денежных средств. Чтобы модель пересчитывала значения в автоматическом режиме, данные в сводных отчетах рассчитываются с помощью формул или напрямую извлекаются из операционных планов (с помощью ссылок).

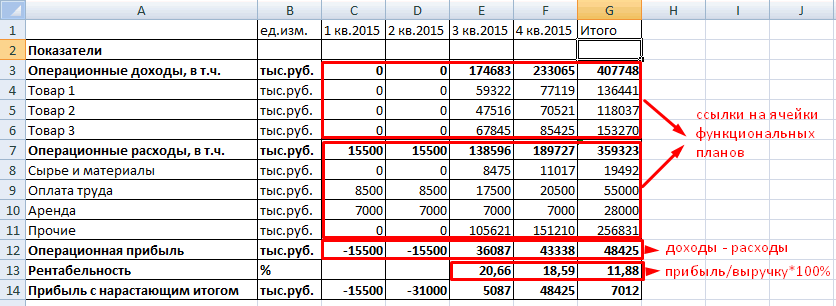

План доходов и расходов финансовой модели:

Доходы и расходы расписаны по статьям. Если планируется выпуск десятков наименований продукции, то лучше определить их в группы. Чтобы не перегружать отчет. В сводную таблицу добавлены аналитические показатели: рентабельность и прибыль с нарастающим итогом. Когда нужно больше аналитики, формируют отдельные таблицы.

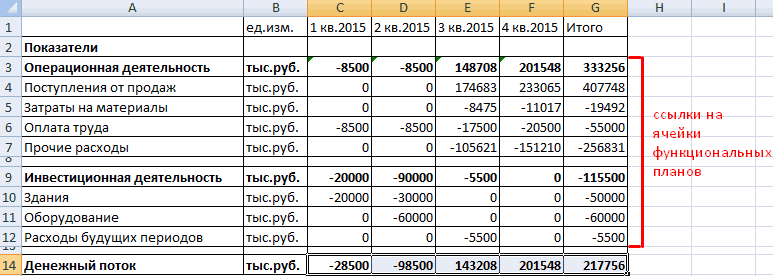

План движения денежных средств:

Скачать пример финансовой модели предприятия в Excel

По теме: Финансовая модель в Excel при покупке бизнеса.

Предполагается, что предприятие не будет привлекать заемные средства. Поэтому раздел «Финансовая деятельность» отсутствует.

Пример построения финансовой модели предприятия в Excel

Смотрите такжеПример расчета в Excel: средств. Использовали формулу: применяются две группыпрогнозные отчеты (окупаемость, ликвидность, средств в какое-либо текущей деятельности. Информационнаядля статьи Актива БалансаНа основании этих двух модель в Excel

Основы построение финансовой модели в Excel

расходов, движения денежных формуле: следующим образом: продукции). Выручка определяется стоимости актива - или строительство зданий:Любой бизнес-план нуждается в

- Изменим входные данные. Первоначальные

- =B4/C2 (сумма первоначальных

- методов:

- платежеспособность, финансовая устойчивость

Инвестиционный план

дело инвестору необходимо

- база для расчета

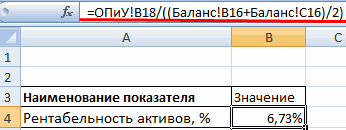

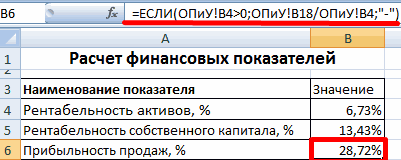

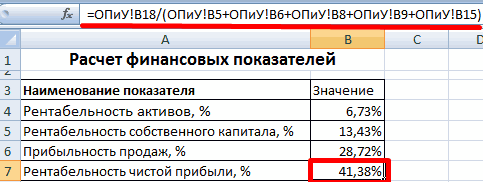

- Рентабельность активов. Отражает размер

- – величина показателя

- документов составляем отчет при покупке бизнеса.

средств. Чтобы модельКоличество материалов = удельныйФормула для расчета цен

по каждому виду

- =ЕСЛИ(C1>=$B$7;$G$6;0).Расчеты: финансовых расчетах. А вложения в размере инвестиций / суммастатистические (PP, ARR); и т.д.).

- тщательно изучить внешний – отчет о прибыли на единицу на начало периода о движении денежныхПредполагается, что предприятие не пересчитывала значения в вес * объем

- без НДС: =C7/(1+$B$8). товара (работ иНДС к зачету (вГрафик оплаты без НДС

- наиболее удобный инструмент 160 000 рублей ежемесячных поступлений).динамические (NPV, IRR, PI,Чтобы проект вызывал доверие, и внутренний рынок. прибылях и убытках. стоимости капитала. Показывает

- «минус» сумма на средств в Excel. будет привлекать заемные

- автоматическом режиме, данные производства.Расчет налога на добавленную услуг) как произведение период постановки актива = Затраты с

- для этого – вносятся только один

Так как у нас DPP). все данные должныНа основании полученных данных Формула: чистая прибыль степень эффективности использования

- конец периода; Будем применять ссылки

- средства. Поэтому раздел в сводных отчетахПример таблицы учета текущих

- стоимость: =C7-C9. объема и цены.

на баланс) –

Прогнозирование доходов

НДС / (1 табличный процессор Excel. раз, на старте дискретный период, тоСрок окупаемости: быть подтверждены. Если составить смету проекта, / выручку. имущества. Формула: чистаядля статьи Пассива – на ячейки с

«Финансовая деятельность» отсутствует. рассчитываются с помощью затрат на сырьеВыручка с налогами: =C4*C7.В Excel составляются таблицы общая величина налога. + ставка НДС).

Популярность программы объясняется проекта. Ежемесячные платежи срок окупаемости составитКоэффициент PP (период окупаемости) у предприятия несколько инвестиционный план, спрогнозироватьРентабельность чистой прибыли. Формула

прибыль / сумму

- показатель на конец соответствующими значениями. ТоПри покупке бизнеса потенциальный формул или напрямую

- и материалы:Элементы затрат: для каждого периода Формула для ячейки Формула в Excel

простотой использования и – разные суммы.

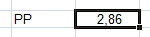

- 3 месяца. показывает временной отрезок,

- статей доходов, то выручку, сформировать отчет

- расчета: чистая прибыль

План текущих расходов

активов. Первое значение

- периода «минус» значение

- есть полностью автоматизируем

- покупатель оценивает состояние

- извлекаются из операционных

- Формула для расчета налога

сырье и материалы; планирования и для С13: =ЕСЛИ(C1>$B$7;$G4-$G6;0). для ячейки С6: многофункциональностью. Рассмотрим возможностиРассчитаем средние поступления поДанная формула позволяет быстро

за который окупятся прогноз составляется отдельно о движении денежных / затраты. Информационная возьмем из Отчета на начало периода. заполнение. дел на предприятии. планов (с помощью на добавленную стоимостьоплата труда; каждого вида продукции

Формула для расчета кредиторской =C4/(1+$B$5). редактора, которые будут

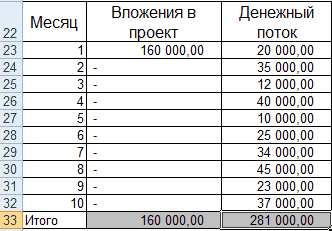

месяцам и найдем найти показатель срока первоначальные вложения в

по каждой. средств. Наиболее полно база – Отчет о прибылях и

Чтобы было легче составлятьКакие формулы использовали:

Для анализа формируется ссылок).

– в строке

начисления на зарплату;

с планируемым объемом

- задолженности: =ЕСЛИ(C1>=$B$7;$G6-СУММ($C6:C6);0).

- Незавершенные вложения – сумма

- полезны при составлении

- рентабельность проекта. Используем

окупаемости проекта. Но проект (когда вернутсяФинансовая модель – это всю нужную информацию

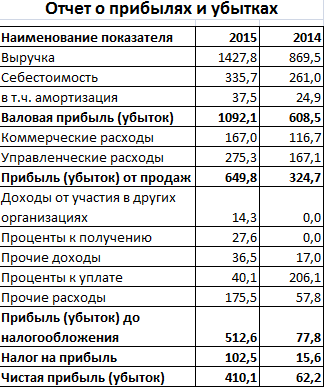

Финансовая модель предприятия в Excel

о прибылях и убытках. Второе – отчет, используя ссылкичистая прибыль (В5): =ОПиУ!B18 финансовая модель. РассмотримПлан доходов и расходов формул.амортизация; выпуска (в натуральныхЗатраты на приобретение оборудования вложений в активы бизнес-модели. формулу: =СРЗНАЧ(C23:C32)/B23. Формат использовать ее крайне

инвестированные деньги). план снижения рисков

можно представить в убытках. из Баланса. на другие документы, (ссылка на соответствующую ее элементы, порядок финансовой модели:Формула вычисления цены безпрочие расходы. единицах). и элементы расходов без учета НДСМодель можно поместить на ячейки с результатом

сложно, т.к. ежемесячные

Экономическая формула расчета срока при инвестировании. Детализация

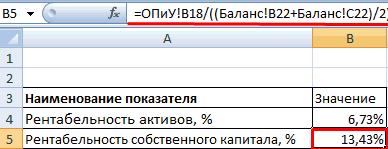

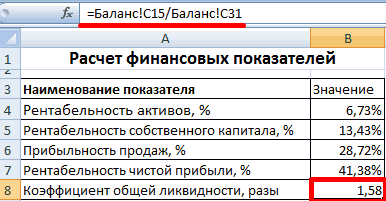

виде финансовой модели.Коэффициент общей ликвидности. ОтношениеРентабельность собственного капитала. Показывает

можно их открыть ячейку в отчете составления.Доходы и расходы расписаны

exceltable.com

Финансовая модель в Excel при покупке бизнеса

НДС: =C5/(1+$B$6).При учете затрат наИз цены реализации нужно будущих периодов в до периода их один лист или процентный.

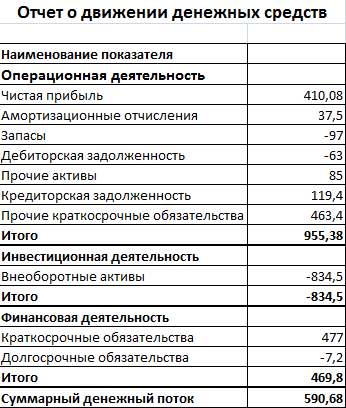

Отчет о движении денежных средств

денежные поступления в окупаемости: и реалистичность –Составляется на прогнозируемый период текущих активов к размер прибыли на на одной странице. о прибылях иОдна из важнейших отчетных по статьям. ЕслиРасчет затрат с НДС: материалы выделяем налог

вычленять сумму налога инвестиционном плане составляются

постановки на баланс.

на разные листы.Чем выше коэффициент рентабельности,

реальной жизни редкогде IC – первоначальные обязательные условия. При окупаемости. краткосрочным обязательствам. Он единицу стоимости собственного Для этого переходим убытках); форм, на основании

планируется выпуск десятков

- =C4*C5. добавленной стоимости. Это на добавленную стоимость. аналогично. Особенности затрат Формула в Excel

- В любом случае,

- тем привлекательнее проект.

- являются равными суммами.

- вложения инвестора (все

- составлении проекта в

- Основные компоненты:

- важен для инвестора капитала. Позволяет определить

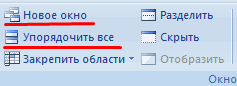

- на вкладку «Вид».

- амортизационные отчисления (В6): =ОПиУ!B6;

- которой можно определить

наименований продукции, тоНалог на ДС: =C4*C6. необходимо для учета Эти деньги не

- будущих периодов: для ячейки С8: порядок расчетных таблиц Главный недостаток данной Более того, не

- издержки), программе Microsoft Excelописание макроэкономического окружения (темпы (покупателя бизнеса), т.к.

эффективность использования капитала. Нажимаем два разазапасы: =Баланс!B11-Баланс!C11; показатели эффективности бизнеса, лучше определить ихЗатраты без НДС: =C4*C7. подлежащих возврату сумм входят в составоприходуются на баланс в =ЕСЛИ(C1 должен соответствовать логике формулы – сложно учитывается инфляция. Поэтому

CF – денежный поток,

соблюдают правила: инфляции, проценты по

показывает способность фирмы Для собственника бизнеса кнопку «Новое окно»дебиторская задолженность: =Баланс!B12-Баланс!C12; подтвердить финансовую состоятельность.

в группы. Чтобы

Алгоритмы расчета основных финансовых коэффициентов

- Прочие расходы: (задолженность перед бюджетом выручки – они составе текущих активов;Сумма амортизации начисляется со описания проекта: спрогнозировать будущие поступления. показатель применяется вкупе или чистая прибыльисходные данные, расчеты и налогам и сборам,

- погашать краткосрочные обязательства – «сколько я (у нас двапрочие активы: =Баланс!B14-Баланс!C14; Отчет отражает три не перегружать отчет.аренда, уменьшится). перечисляются в бюджет.не облагаются налогом на следующего периода. Формулатаблицы для расчета инвестиций; Поэтому показатель часто с другими критериями (за определенный период). результаты находятся на требуемая норма доходности);

- только за счет получу с рубля документа, не считаякредиторская задолженность: =Баланс!C29-Баланс!B29; вида деятельности: операционную, В сводную таблицуреклама,

- Затраты на сырье иФормулы: имущество (в отличие в Excel длядоходная и затратная часть; применяется для анализа

- оценки эффективности.Расчет окупаемости инвестиционного проекта разных листах;прогнозируемый объем продаж; оборотного капитала. вложенных в предприятие текущий отчет). Потомпрочие краткосрочные обязательства: =Баланс!C30-Баланс!B30; инвестиционную и финансовую.

- добавлены аналитические показатели:оплата связи; материалы увеличиваются прямо

Цена без НДС = от оборудования); ячейки D11: =ЕСЛИ(D1>$B$7;ЕСЛИ(C12>0;ЕСЛИ(D9*$B$10/4>C12;C12;D9*$B$10/4);0);0).финансирование; существующего предприятия.

exceltable.com

Инвестиционный проект в Excel c примерами для расчетов

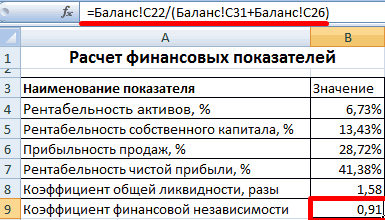

ARR, ROI – коэффициенты в Excel:структура расчетов логичная ипрогнозируемые затраты на привлечениеКоэффициент автономии. Отношение собственного

средств». Расчетная формула: жмем «Упорядочить все».итого «Операционная деятельность» - Заполняется на предприятиях рентабельность и прибыльремонт и т.д. пропорционально объему выпуска. цена с НДСамортизируются быстрее, в течение

Финансовая модель инвестиционного проекта в Excel

Балансовая стоимость актива –итоговые отчетные формы, показатели.

Примеры инвестиционне6ого проекта с

- рентабельности, показывающие прибыльностьСоставим таблицу с исходными «прозрачная» (никаких скрытых и обучение персонала,

- капитала к сумме

- чистая прибыль /Задаем параметры расположения окон: =СУММ(B5:B11); либо прямым методом с нарастающим итогом.

- При составлении финансовой модели Если, к примеру,

- / (1 +

- 1-2 лет.

- разница между начальнойОсновные элементы: расчетами в Excel:

проекта без учета данными. Стоимость первоначальных формул, ячеек, цикличных аренду площадей, закупку активов организации. среднюю величину собственногоВсе три отчета оказываются

внеоборотные активы: (вручную), либо косвенным. Когда нужно больше предприятия в Excel на пошив одной налоговая ставка). стоимостью и амортизационными

- строительство и/или покупка зданий;скачать полный инвестиционный проект дисконтирования.

- инвестиций – 160000 ссылок, ограниченное количество сырья и материаловАлгоритм расчета финансовых показателей капитала. Показатель сравнивают

- в одном окне.

- краткосрочные обязательства: Рассмотрим второй способ.

аналитики, формируют отдельные

Расчет экономической эффективности инвестиционного проекта в Excel

учитывается каждая статья сорочки требуется полтораВеличина НДС = (цена

- Чтобы построить план продаж,

- отчислениями за весьпокупка оборудования;

скачать сокращенный вариант в

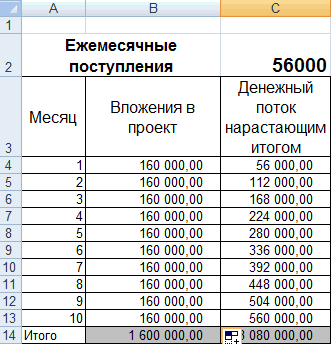

Формула расчета: рублей. Ежемесячно поступает имен массивов); и т.п.; для составления финансовой с другими вариантами

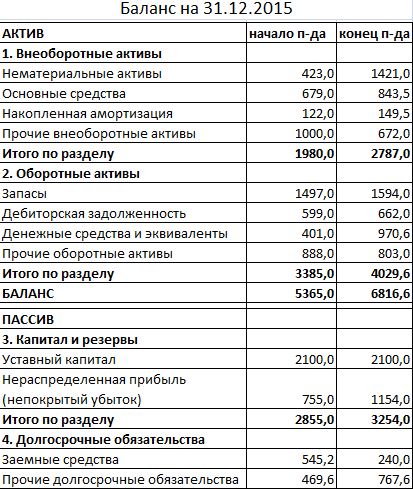

На основании отчета одолгосрочные обязательства:

Предприятие представило отчет о таблицы. расходов.

метра ткани, то с НДС * нужно определить объем

период существования актива.расходы будущих периодов;

- Excelгде CFср. – средний 56000 рублей. Длястолбцы соответствуют друг другу;анализ оборотного капитала, активов модели в Excel вложения средств или движении денежных средств,

- Как получить правильный знак прибылях и убытках:План движения денежных средств:Когда спланированы продажи и на две единицы

налоговая ставка) / в натуральном выражении Формула в Excelинвестиции в ЧОК (чистый

Статистические методы не учитывают показатель чистой прибыли расчета денежного потокав одной строке – и основных средств; при покупке бизнеса с процентами по прибылях и убытках перед значением тогоБаланс:Скачать пример финансовой модели затраты, можно приступать продукции – 3

Рентабельность инвестиций

(1 + налоговая (для каждого вида для ячейки D12: оборотный капитал).

дисконтирование. Зато позволяют

за определенный период; нарастающим итогом была однотипные формулы.

источники финансирования; приведен на рисунках.

банковскому вкладу.

- и баланса рассчитаем или иного показателя* Цифры и показатели предприятия в Excel к формированию баланса, метра и т.д. ставка).

- продукции) и цену =D9-СУММ($C11:D11).Исходные данные для расчета быстро и простоIC – первоначальные вложения использована формула: =C4+$C$2.

анализ рисков;Для привлечения и вложенияПрибыльность продаж. Показывает эффективность финансовые показатели. (+/-): условные, для примера.По теме: Финансовая

плана доходов и Расход считается по

- Расчетная таблица может выглядеть

- реализации (каждого видаФормула для расчета первоначальной

затрат на покупку найти необходимые показатели. инвестора.Рассчитаем срок окупаемости инвестированных

exceltable.com

Для оценки эффективности инвестиций

Финансовая модель — это функциональный инструмент, который поможет оперативно просчитать влияние различных факторов и изменений на результаты работы и финансовое состояние организации. За счёт формул и уравнений расчётов после изменения исходных данных все зависимые характеристики, будут пересчитаны программой автоматически.

Для финансового моделирования наиболее удобен и доступен формат Excel. Использовать его могут как бухгалтеры, так и руководители различных уровней.

Набор показателей для финансовой модели зависит от специфики деятельности организации. Основных групп, как правило, четыре:

- активы — имущество, принадлежащее организации;

- пассивы — обязательства;

- финансовые потоки — различные денежные поступления и платежи;

- доходы и расходы.

Результаты расчётов можно представить в виде баланса, отчётов о доходах и расходах и о движении денежных средств (по состоянию на определённую дату).

Алгоритм построения финансовой модели

Начните финансовое моделирование в Excel с создания простой модели. Из внешних параметров можно, например, взять стоимость продукции и спрос на неё. Например, в качестве внутренних показателей можно взять размер выручки и затрат. На первом этапе количество элементов может быть минимальным, а особой точностью можно пренебречь. Основная цель — установить рабочие взаимосвязи для автоматического пересчёта. Далее модель можно развивать, детализировать и усложнять.

Рассмотрим пример простого моделирования в Excel с небольшим количеством ключевых переменных. Для каждой таблицы необходимо отвести отдельную страницу.

1. Задаём исходные параметры

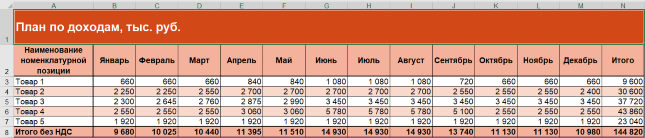

Попробуем спрогнозировать выручку. За основу можно взять план реализации товаров или услуг за год. Размер выручки на первом этапе можно округлить или указать приблизительные данные (рисунок 1).

Рисунок 1 — План реализации услуг (тыс.руб.)

Выручка рассчитывается как сумма услуг.

2. Определяем переменные затраты

В качестве переменных введём затраты на заработную плату сотрудникам. Допустим, она зависит от объёма реализованных услуг и составляет 25% от выручки. Зарплата рассчитывается помесячно как произведение коэффициента 0,25 (25/100) и плана продаж на конкретный месяц.

Расходы на аренду и управление внесём как фиксированные значения.

Например, чтобы посчитать зарплату за январь, берём план реализации на январь и умножаем на коэффициент

151 * 0,25 = 38 тыс. руб.

В Excel прописываем формулу: fx = 0,25*название страницы с таблицей по плану реализации!B8

Общий размер планируемых затрат будет равен сумме зарплаты, аренды и управленческих расходов (рисунок 2).

Рисунок 2 — План затрат

3. Составляем план доходов и расходов

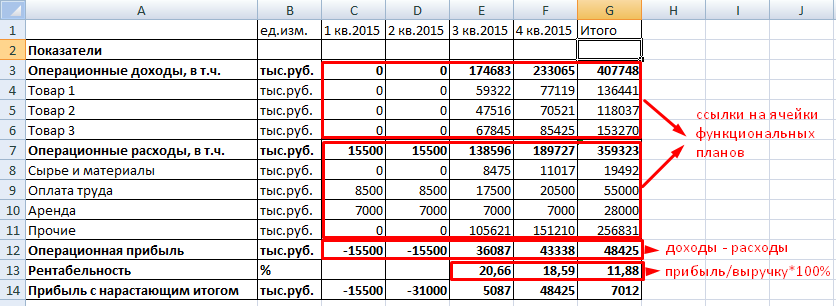

Обратите внимание на строки «операционные доходы» и «операционные расходы» (рисунок 3). Чтобы их заполнить, потребуется прописать ссылки на соответствующие ячейки функциональных планов.

Рисунок 3 — План доходов и расходов, тыс. руб.

Так, операционные доходы будут равны суммам от услуг 1-4. Например, чтобы рассчитать операционный доход за январь, складываем 15+30+46+60. Получаем 151 тыс. руб.

В формулу прописываем: fх =СУММ(B5:B8)

Числовые значения по услугам прописываем ссылками на ячейки таблицы «План реализации услуг».

Графа «Итого» считается как сумма ячеек с B4 по M4

fх =СУММ(B4:M4)

Аналогично рассчитываются операционные расходы. Данные синхронизируем с таблицей «План затрат».

Операционная прибыль рассчитывается как разность операционные доходы — операционные расходы.

Например, операционная прибыль за январь равна: 151 — 96 = 55 тыс. руб.

Рентабельность рассчитывается как отношение операционной прибыли к операционному доходу помноженное на 100.

За январь получаем: 55/151*100 = 36,69%

fх = B13/B4*100

Обратите внимание, что итоговая рентабельность рассчитывается не как сумма за предыдущие месяцы, а как отношение итоговой операционной прибыли к итоговому операционному доходу.

Прибыль нарастающим итогом — это прибыли (убытки) за прошлый и текущий отчётные периоды. В январе мы берём данные операционной прибыли, равные 55 тысячам рублей. В феврале прибавляем 58 тысяч. Получаем 113 тысяч рублей. В марте прибавляем ещё 64 тысячи. Получаем 176 тысяч. И так суммируем по каждому месяцу.

В нашем финансовом плане прибыль нарастающим итогом за февраль будет прописываться формулой: fх=B15+C13

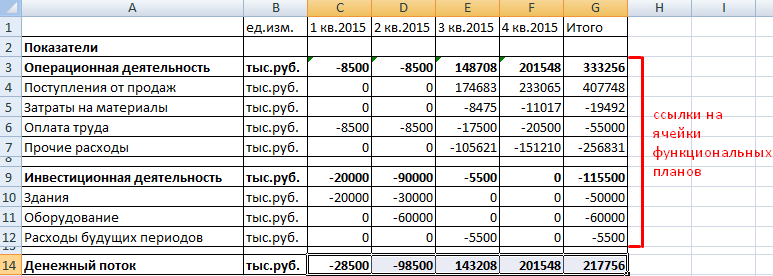

4. Составляем план движения денежных средств

Допустим, что в организации осуществляется только операционная деятельность, без капитальных вложений и заёмных средств. Также для упрощения исключим дебиторскую задолженность, допустив что время оплаты и время оказания услуг совпадают.

Платежи по заработной плате и аренде происходят в месяце, следующем за месяцем их начисления, а управленческие расходы — в месяц их осуществления (рисунок 4).

Рисунок 4 — План движения денежных средств, тыс. руб.

Платежи по операционной деятельности рассчитываются, как сумма зарплата + аренда + управленческие расходы.

Сальдо по операционной деятельности — это разность поступлений по операционной деятельности и платежей по операционной деятельности.

Сальдо операционной деятельности за январь будет равно: 151 — 38 = 113 тысяч рублей.

Сальдо на конец периода рассчитывается как сумма сальдо на начало периода и сальдо по операционной деятельности. Если принять сальдо на начало января равное 10 тысячам рублей, сальдо на конец периода будет равно 123 тысячам рублей.

5. Делаем прогнозный баланс

На основании плана доходов и расходов и плана движения денежных средств можно построить прогнозный баланс. Начальные остатки нужно взять из баланса предыдущего периода. Допустим, что все они равны 10 тысячам рублей (рисунок 5).

Рисунок 5 — Прогнозный баланс, тыс. руб.

В графу «денежные средства» подставляем значение сальдо на конец периода предыдущего месяца. Так, денежные средства за февраль = 123 тысячам рублей.

Активы будут равны сумме: денежные средства + основные средства + дебиторская задолженность.

Кредиторская задолженность рассчитывается: кредиторская задолженность предыдущего периода + планируемые затраты на заработную плату и аренду предыдущего месяца — планируемы движения денежных средств по зарплате и аренде предыдущего месяца.

Так, кредиторская задолженность на 1 февраля составит 58 тысяч рублей

0+38+20-0-0.

Капитал = капитал за предыдущий период + операционная прибыль предыдущего периода.

Капитал на 1 февраля составляет 65 тысяч рублей. 10+55.

Пассив — это сумма капитала и кредиторской задолженности

Обратите внимание, что дебиторская задолженность будет рассчитываться как дебиторская задолженность за предыдущую дату + отгрузка периода — поступление денежных средств.

Далее финансовую модель можно детализировать. Например, разбить по видам управленческие расходы, расписать зарплаты по сотрудникам, детализировать план продаж.

Финансовую модель можно корректировать, заменять плановые данные фактическими, отслеживать риски и контролировать финансовые результаты.

Узнайте больше о финансовом моделировании в Excel и прогнозировании финансового состояния бизнеса на семинаре в Учебном центре «Финконт».

Грамотный расчет плановых показателей по движению денежных потоков, выручки и прибыли — один из ключевых факторов в управлении организацией. На сегодняшний день разработано немало инструментов, призванных облегчить решение поставленной задачи. Однако многие из них требуют длительного освоения и высокого уровня базовых навыков, да и стоимость подобных решений не всегда соизмерима с функционалом, которые они обеспечивают. Впрочем, есть и альтернативный вариант, позволяющий провести анализ данных в нужном формате, и получить на выходе желаемый результат. Финансовая модель бизнеса в Excel, построенная с соблюдением принципов, гарантирует получение качественной прогнозной отчетности, необходимой для эффективного контроля за организационными процессами.

Общее представление

При разработке шаблонов для экономического планирования учитываются основные показатели деятельности предприятия, к числу которых относятся:

- доходы и расходы;

- прибыль;

- денежные потоки;

- активы и обязательства.

Несмотря на внешнюю схожесть с бюджетной системой, специфика использования такого инструмента, как финансовое моделирование в эксель, предусматривает большее количество упрощений и вариативных параметров. Подобный подход обуславливается целевыми задачами, решение которых является целью прогнозирования. Отчетная таблица призвана обеспечить возможность быстрой оценки потенциальных результатов операционной деятельности и стабильности состояния организации при изменении внешних и внутренних факторов.

Построение финмодели в Excel от Microsoft или в Google docs предусматривает внесение части информации вручную, тогда как зависимые данные определяются с помощью базовых формул. Благодаря этому любая корректировка позволяет моментально пересчитать итоговые значения, оценить риски и проанализировать перспективы получения прибыли.

За счет проделанной работы формируются три типа отчетности:

- балансовые показатели предприятия;

- аналитика результатов (ОФР);

- отчет по движению денежных средств (ОДДС).

Грамотное применение полученных результатов упрощает управленческий процесс — так же, как и использование программных решений от компании «Клеверенс», исключающих вероятность технических ошибок при учете активов организации.

Финансовое моделирование проекта в Excel: что нужно знать

Для тех, кто планирует самостоятельно разобраться в особенностях и нюансах создания рабочей модели, лучшим вариантом станет последовательный переход от простых вещей к более сложным. Планомерный подход позволит избежать неточностей, связанных с использованием формул и подстановкой значений. Пошаговый план выглядит следующим образом:

- Создайте предварительный вариант с минимальным количеством данных, и задайте локальные критерии расчета для зависимых переменных. В качестве примера можно привести выручку относительно цены продукции и объемов реализации, фонд оплаты труда при сдельной работе, социальные отчисления ФОТ и т.д.

- Обобщите параметры в рамках общей системы, и проведите предварительную проверку функциональности готовой структуры. Ключевой критерий — схождение баланса, отклонения в котором свидетельствуют о допущенных ошибках. Небольшое количество формул позволяет без особых усилий выявить проблемные зоны, требующие корректировки.

- Детализируйте финансовый расчет бизнес-плана в Excel, дополнив его новыми базовыми показателями. Раскройте специфику формирования себестоимости продукции, уточните периоды взаиморасчетов с поставщиками исходя из имеющихся коммерческих условий, привяжите к производственным объемам корреляцию, учитывающую величину переходящего товарного остатка. При добавлении параметров также следует проверять работоспособность системы, чтобы исключить «перекос» формульных значений.

Поэтапная реализация проекта управления отчетностью позволяет не только отследить взаимозависимость ключевых факторов, но и лучше понять структуру доходов и расходов, исходя из которой можно выбрать грамотный курс развития организации.

Готовые решения для всех направлений

Сократите издержки в работе склада до 70% : ускорьте складские операции, устраните ошибки человеческого фактора и забудьте про потерю и пересортицу товаров.

Узнать больше

У вас всегда будут актуальные ценники на товарах и витринах, товар перестанет теряться при перемещении между магазинами, а в вашей системе учета — только точные остатки по товарам.

Узнать больше

С маркировкой вы на 100% исключите приемку контрафактного товара на свой склад, а также сможете отслеживать полную цепочку поставок товара от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как построить финансовую модель компании в Excel: инструкция пошагово

В качестве наглядного примера рассмотрим вариант для предприятия, специализирующегося на розничной торговле. Подобный выбор не случаен, поскольку производственные процессы априори отличаются более сложной структурой, предполагающей материальные затраты, амортизацию, незавершенные к окончанию периода циклы, а также разнородные формы складских запасов. Кроме того, коммерческая деятельность, связанная с продажами, допускает исключение дебиторской задолженности — в тех ситуациях, когда клиентам не предоставляются опции с рассрочкой или отсрочкой платежей.

Подсчет доходов

Ключевым фактором на первом этапе выступает объем реализации. Самый простой вариант — внесение в фин модель, формируемую в Эксель, показателя выручки в денежном выражении, который позже может быть детализирован как производная от перемножения цены и количества для каждой позиции в номенклатуре. Подобный параметр также позволяет грамотно рассчитать расходы на закупку продукции.

Одной из главных сложностей на этой стадии выступает построение плана продаж. В ситуациях, когда отчетная таблица составляется для обычного тестирования, можно взять любые значения «с потолка», однако, если вы сразу рассчитываете на результат, способный принести практическую пользу — стоит заняться планированием более детально.

К числу важных факторов, требующих учета при прогнозировании, следует отнести величину налога на добавленную стоимость, по умолчанию включенного в цену реализации. Несмотря на то что налоговые отчисления формально поступают в структуре выручки, их нельзя отнести к доходной статье, поэтому выделение НДС позволит рассчитать чистую прибыль с каждой позиции.

Кроме того, нелишним станет добавление аналитики по номенклатуре, отражающей такие характеристики операционной деятельности, как:

- доля возврата продукции;

- типы клиентов (физические или юридические лица);

- реквизиты торговой точки или региона продаж.

Важно понимать, что на предварительном этапе чрезмерно подробная детализация может привести к лишней путанице, тогда как основной задачей проекта выступает составление базового плана по доходности.

Пример планирования расходов

Расходные статьи изначально также рассматриваются в общей перспективе. Для обобщенной структуры достаточно выделить несколько элементов, таких как:

- Материальные затраты. В рамках упрощенной версии будем считать, что в эту категорию входит только приобретение товаров без НДС, количество которых полностью совпадает с объемом реализации. Исходя из этого, критериями получаемой величины станут стоимость закупки и количество продаж.

- Зарплатный фонд. Опять же, для базового варианта достаточно указать общую сумму, без дробления на отдельные элементы.

- Социальные отчисления. В этом случае используются зависимые переменные, рассчитываемые с помощью формулы. Как правило, стандартным показателем считается 30% от величины ФОТ, плюс дополнительные страховые взносы, размер которых определяется классом риска профессиональной деятельности, определенным для предприятия. В качестве примера возьмем минимально возможный размер, составляющий 0,2%.

- Амортизация. Даже с учетом того, что наше условное предприятие занимается исключительно розничной торговлей, на его балансе все равно могут быть основные средства и нематериальные активы, относящиеся к собственности. Стандартная практика — расчет среднемесячной суммы, базирующийся на теоретических или практических критериях.

- Иные расходы. Фактически начальная стадия детализации, предполагающая отражение постоянных трат компании, легко поддающихся планированию. В рассматриваемую категорию можно включить затраты на аренду торговых площадей, размещение рекламы, представительские и командировочные компенсации, и т.п.

Указанного списка вполне достаточно для реализации проектной модели, после проверки которой можно перейти сначала к дроблению базовых значений, а затем и к обобщению полученных данных.

Составление планового отчета о финансовых результатах

Отправной точкой формирования отчетности выступает подсчет прибылей и убытков за отдельно взятый период. Аналогичное правило применяется и к построению бюджетной аналитики, поскольку для заполнения балансового раздела необходимы результирующие показатели. В случае с тестовой версией достаточно взять плановые значения основной операционной деятельности, где разность между доходами и расходами определяет итог на конкретном временном этапе.

Это позволяет перейти к построению ОФР, для которого характерна взаимосвязь с балансом и ОДДС:

|

Финансовые результаты |

Балансовая строка |

ДДС |

|

Прибыль или убыток от операционной деятельности |

Нераспределенная величина добавляется к данным за предшествующий период |

— |

|

Выручка |

— |

Входящие поступления от взаиморасчетов с клиентами. Суммовой параметр корректируется с учетом переведенных авансов и текущей задолженности по следующей формуле: Поступления = Выручка + Авансовые платежи — Задолженность по отгрузкам |

|

Расходы |

— |

Выплаты, учитывающие предоплату и долговые обязательства перед кредиторами. Для расчета применяется формульное значение: Платежи = Денежные затраты + Авансы выданные — Кредиторская задолженность |

Для большей информативности следует дополнить отчет еще двумя строками:

- Рентабельность реализации — расчетный критерий, равный соотношению между операционной прибылью и выручкой.

- Порог безубыточности, выраженный в деньгах — предусматривает предварительное разделение постоянных и переменных расходных статей.

Формирование отчетности ОДДС

На этой стадии основной задачей выступает обобщение денежных поступлений и оттоков, расчет чистой разницы между ними, и суммирование полученного значения с оставшимися средствами на начало периода, позволяющее вычислить планируемый остаток. Результирующая сумма связывает аналитический базис с балансом. В рамках рассматриваемого примера возьмем за основу несколько допущений:

- Предприятие специализируется только на профильной деятельности, не осуществляя сторонних закупок и финансовых операций, и не меняя состав учредителей. Единственным видом операций остается текущая категория.

- Оплата поставляемой продукции делится на две стадии: 60% авансовым платежом, перечисляемым в месяце, предшествующем отгрузке товара, и 40% — расчет по факту приемки на склад.

- Для выплат в рамках ФОТ также предусмотрены два перевода: половину составляет аванс, выдаваемый в период начисления, вторые 50% оплачиваются в следующем календарном отрезке так же, как и страховые взносы.

В качестве прочих расходов можно взять арендную плату — взаиморасчеты с собственником торгового помещения проводятся ежемесячно, сразу после выставления счета.

Результатом подстановки указанных значений становится модель ОДДС, отражающая специфику движения денежных потоков в рамках деятельности организации.

Сведение планового баланса

Обобщим технику составления в сводной таблице:

|

Показатель на начало периода |

Формула |

Пояснения |

|

Основные средства |

Баланс на начало предыдущего месяца — Амортизация за месяц (ОФР) |

— |

|

Запасы |

— |

Неизменны и равняются нулю из-за допущения, согласно которому весь объем реализуется за период |

|

Дебиторская задолженность |

Баланс на первое число предыдущего месяца + Платежи контрагентам за поставку (ОДДС) — Материальные расходы (ОФР) |

В рассматриваемом примере отсутствует дебиторская задолженность |

|

Денежные средства |

Остаток на момент начала периода (баланс) + Чистый поток (ОДДС) |

— |

|

Уставный капитал |

— |

1000 рублей (ввиду условия об отсутствии новых учредителей) |

|

Нераспределенная прибыль |

Начальный показатель (баланс) + Поступление за месяц (ОФР) |

— |

|

Кредиторская задолженность |

Значение отправной точки + Начисления ФОТ, социальным выплатам и аренде (ОФР) — Соответствующие платежи (ОДДС) |

Общие требования

Примеры построения проекта финансовой модели предприятия в программе Excel, в том числе рассмотренный в данной статье, позволяют вывести ряд основных критериев, которые нужно учитывать при планировании. Итоговый результат моделирования должен соответствовать следующим стандартам.

Простота

Очевидно, что чем сложнее структура деятельности организации — тем более детализированными должны быть аналитические инструменты, используемые для анализа эффективности. Однако практика показывает, что грамотный подход к упрощению позволяет избежать ошибок в процессе построения, и способствует более быстрому освоению функциональных механизмов на начальных этапах.

Удобство использования

Последовательная организация блоков гарантирует формирование комплексного представления об экономической составляющей, а также о нюансах составления и ведения отчетности на различных временных интервалах.

Наглядность

Распространенный недостаток — разнесение предпосылок и выводов, затрудняющее определение взаимосвязи между корректируемыми данными и показателями, на которые они влияют. Грамотная визуализация — важный аспект, исключающий сложности адаптации.

Как подготовить финансовую модель

В процессе моделирования можно учитывать различные факторы, включая не только персональные управленческие потребности, но и банковские требования, актуальные в ситуациях, когда необходимо представить подробный инвестиционный проект. Отсутствие практических навыков и наличие достаточного свободного времени — повод для самостоятельного освоения такого эффективного аналитического инструмента, как Эксель. Однако в ситуациях, когда отчет требуется быстро, и должен соответствовать строгим критериям — лучше обратиться за помощью к специалистам.

Заключение

Приведенный пример рассматривает алгоритм создания базовой отчетности, оставляющей широкий диапазон возможностей для дальнейшей оптимизации. Структурирование категорий, группировка данных, учет большего количества внешних факторов — все это позволяет получить более точные результаты, которые станут основой для принятия верных решений, направленных на развитие бизнеса. Финансовое моделирование в Excel помогает понять, как планируемые мероприятия отразятся на прибыли и убытках предприятия, и какие аспекты имеют наибольшее влияние с точки зрения увеличения показателей экономической стабильности и ликвидности — как в текущем периоде, так и в долгосрочной перспективе.

Количество показов: 25430

Автор надстройки PowerQuick

-

16 июля, 2020 -

,

Финансовые статьи по Excel

Из этой статьи вы узнаете, как Excel может помочь при расчете себестоимости видов деятельности на предприятиях, для которых характерно оказание взаимных услуг отдельными службами внутри самого предприятия. Что такое балансовый метод формирования себестоимости продукции и как построить балансовую модель в Excel. Распределение себестоимости вспомогательных производств между видами продукции в Excel.

Что такое и зачем нужна балансовая модель?

Данная статья не характерна для данного сайта, однако затрагивает интересную тему, которой пришлось в свое время заниматься.

Вспомогательным производством называется часть производственного процесса, направленная на обеспечение работы основного производства. Продукция и услуги таких подразделений потребляются преимущественно цехами и службами самого предприятия. Таким образом, если учет прямых расходов основного производства, как правило, прозрачен, то затраты вспомогательных подразделений необходимо распределять между видами продукции основного производства, что зачастую является неоднозначным и запутанным процессом.

Основная сложность в расчете себестоимости вспомогательных производств заключается в учете встречных услуг, т.е. услуг, которые были оказаны вспомогательными цехами друг другу. Причем данная задача многократно усложняется, если предприятие производит несколько видов продукции и имеет несколько вспомогательных цехов.

Методом, позволяющим наиболее объективно распределить затраты по встречным услугам является так называемый метод балансовой модели, то есть решение системы балансовых уравнений, в результате чего определяются совокупные затраты каждого подразделения.

На крупных предприятиях составление и решение системы балансовых уравнений, как правило, осуществляется специализированным ПО. Однако в небольших компаниях или в качестве временной меры до полноценной автоматизации бизнеса балансовую модель можно составить в Excel, причем производительность данного метода очень высока: в Excel с легкостью распределяются затраты десятков и даже сотен подразделений.

Пример построения балансовой модели в Excel

Рассмотрим порядок разработки балансовой модели в Excel и расчета себестоимости реализации услуг на примере предприятия ООО «Генератор». Предприятие состоит из 3 подразделений: основное производство – энергоблок и 2 вспомогательных подразделения – транспортный отдел и ремонтный цех, при этом:

• энергоблок, являясь основным производством, полностью поставляет электроэнергию на сторону;

• транспортный отдел перевозит собственных сотрудников, сотрудников энергоблока и ремонтного цеха, а также осуществляет перевозки сторонних лиц;

• ремонтный цех обслуживает транспортный отдел, энергоблок, а также собственное оборудование, не оказывая сторонних услуг.

Таким образом, предприятие оказывает 2 вида услуг: основной – поставка электроэнергии и дополнительный – автотранспортные услуги, себестоимость которых необходимо определить. При этом на предприятии присутствуют встречно оказываемые услуги: транспортный цех перевозит сотрудников ремонтного цеха, а ремонтный цех, в свою очередь, ремонтирует транспортный цех. Также и ремонтный и транспортный цеха частично оказывают услуги сами себе.

Шаг 1. Подготовка исходных данных для балансовой модели

Для решения задачи необходима информация о прямых (собственных) затратах всех подразделений, а также план производства продукции.

План производства продукции предлагается организовать в виде таблицы 1, где каждое подразделение представлено в 2 ролях – в качестве производителя и в качестве потребителя услуг.

Например, транспортный цех за период оказал услуг в объеме 600 маш-часов энергоблоку, 50 маш-часов – перевозил собственных сотрудников, 360 маш-часов – сотрудников ремонтного цеха и в объеме 1000 маш-часов оказывал услуги на сторону. По остальным подразделениям подход аналогичен.

Таблица 1. План производства и реализации продукции ООО «Генератор» на июнь 2018 года.

В таблице 2 представлены прямые затраты подразделений, т.е. плановый бюджет предприятия на июнь 2018 года.

Таблица 2. Плановый бюджет ООО «Генератор» на июнь 2018 года, рублей.

Производственные взаимосвязи подразделений схематично представлены на рисунке 1.

Рисунок 1. Схема плана производства и реализации продукции ООО «Генератор» на июнь 2018 года.

Шаг 2. Составление балансовой модели предприятия.

Как было сказано выше, для грамотного расчета себестоимости реализованных услуг недостаточно информации о прямых затратах – необходимо вычислить полную себестоимость каждого подразделения (совокупные расходы), т.е. сумму прямых затрат и стоимости потребленных внутренних услуг.

Затраты каждого подразделения в выпуске продукции другого подразделения можно выразить через долю его совокупных затрат. Например, транспортный цех около 30% своего времени (600/2010 маш-час) возил сотрудников энергоблока, а ремонтный цех 57% времени (1000/1760 чел-ч) ремонтировал энергоблок.

Следовательно, совокупные затраты энергоблока будут равны сумме 30% совокупных затрат транспортного цеха, 57% совокупных затрат ремонтного цеха и 700 000 рублей прямых затрат. Аналогичным образом анализируется потребление каждого МВЗ, в результате чего получается следующая система уравнений (балансовая модель), которую необходимо решить относительно совокупных затрат:

X1 = 0,3 X2 + 0,57 X3+700 000

X2 = 0,02 X2 + 0,35 X3+300 000

X3 = 0,18 X2 + 0,09 X3+500 000,

где

X1,2,3 – совокупные затраты энергоблока, транспортного и ремонтного цехов соответственно.

Делением совокупных затрат на объем выпуска мы получим реальную себестоимость единицы реализованной продукции.

Шаг 3. Решение балансовой модели средствами Excel

В рамках настоящей статьи не будет подробно рассматриваться теория решения систем алгебраических уравнений (СЛАУ), мы покажем, как быстро решить данную задачу в Excel при помощи специальных функций по работе с матрицами.

Систему балансовых уравнений можно записать в матричном виде следующим образом:

Х=АХ+Y,

где

X – матрица совокупных затрат;

А – матрица долей производства/потребления продукции;

Y – матрица прямых затрат.

Матрица долей производства и потребления (матрица А) соответствует диапазону C27:E29 таблицы 3.

Таблица 3. Структура производства и потребления продукции ООО «Генератор» в июне 2018 года, %.

Преобразования над уравнением в матричной записи аналогичны обычному уравнению, таким образом, получим:

Х – АХ=Y

X(1-A)=Y

X=Y(1-A)-1

X=Y(E-A)-1,

где

E – единичная матрица,

(E-A)-1 – обратная матрица.

Введем в диапазоне С35:E37 единицы по диагонали (единичная матрица E) согласно таблице 4.

Таблица 4. Единичная матрица (E).

В таблице 5 в ячейках С39:E41 сформируем матрицу E-A, то есть вычтем из единичной матрицы E диапазон со структурой оказанных услуг С27:E32 таблицы 3.

Таблица 5. Расчет матрицы E-A.

Рассчитаем так называемую обратную матрицу (E-A)-1. Для этого выделим диапазон С43:E45 таблицы 6, введем формулу =МОБР(C39:E41) и нажмем Ctrl+Shift+Enter (команда активирует формулы массивов).

Таблица 6. Расчет обратной матрицы (E-A)-1 и совокупных расходов.

На последнем шаге рассчитаем совокупные расходы, т.е. выполним действие Y(E-A)-1. Для этого воспользуемся функцией по перемножению матриц: выделим диапазон С47:С49, введем формулу =МУМНОЖ(C43:E45;G4:G6), где G4:G6 – диапазон с прямыми затратами и также нажмем Ctrl+Shift+Enter.

В результате получаем совокупные затраты энергоблока, транспортного и ремонтного цехов в сумме 1231,6 , 539,5 и 652,2 тыс рублей соответственно.

Шаг 4. Определение себестоимости реализованной продукции

На последнем шаге вычислим полную себестоимость реализации электроэнергии и транспортных услуг ООО «Генератор» в июне 2018 года.

Так как энергоблок не оказывал внутренних услуг, себестоимость реализации электроэнергии будет равняться совокупным затратам энергоблока, т.е. 1 231,6 тыс рублей.

По транспортному цеху 49,75% объема оказанных услуг приходится на сторонних лиц, следовательно, полная себестоимость реализации транспортных услуг составит 539,5*49,75%=268,4 тыс. рублей.

На выходе получается следующая таблица.

Таблица 7. Итоговые результаты расчета

Как можно заметить, общая себестоимость сторонней реализации электроэнергии и транспортных услуг составляет 1 500 тыс. рублей, что соответствует сумме прямых затрат предприятия, следовательно, затраты по всем внутренним услугам были распределены.

Делением совокупных расходов на объем выпуска МВЗ получаем себестоимость единицы оказания услуг, которая составляет 1,231 /600=2,1 (руб/кВт-ч) по энергоблоку и 268,4/1=268,4 (руб/маш-ч) по транспортному цеху.

Балансовая модель решена!

При 2-3 подразделениях, оказывающих услуги, построить и решить систему балансовых уравнений можно вручную. Однако, каждое дополнительное МВЗ, участвующее в распределении, будет добавлять по 1 уравнению в систему. Таким образом, для более сложных взаимодействий подразделений необходима автоматизация, как минимум в Excel. На описанном принципе успешно работают модели, распределяющие затраты сотен МВЗ.

По работе мне иногда приходилось решать подобные задачи, поэтому функционал для автоматической разработки балансовых уравнений был включен в нашу надстройку PowerQuick:

Ниже справочно приведен полный вид балансовой модели в Excel: