Рассмотрим решения этой задачи с помощью

различных методов решения многокритериальных

задач, которые мы рассматривали во

второй главе данной работы. Для вычисления,

мы воспользуемся стандартной программой

поиска решения в MS

Excel.

3.3.1. Метод последовательных уступок

Из двух приведенных критерий, мы

максимизируем первый, наиболее важный

критерий, затем назначаем величину

допустимого снижения значения этого

критерия. В данном случае, размер уступка

равна 20000.

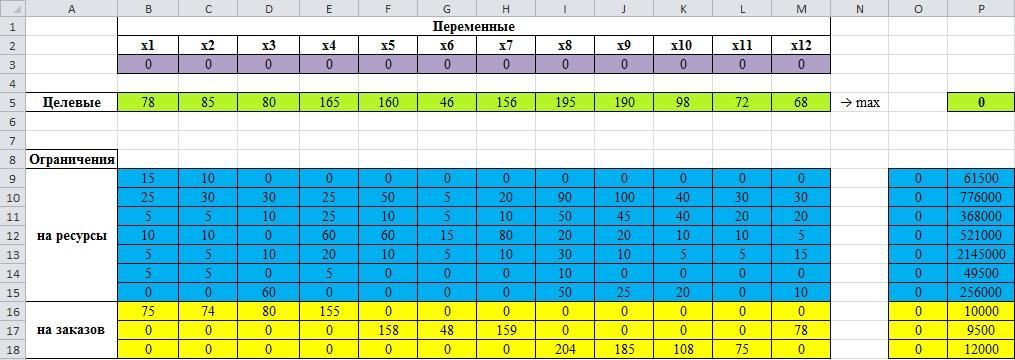

рис.3.19.

Целевые, переменные значения и ограничения

В «В1» вводим надпись «Переменные»,

следующая строка это имя наших переменных

.

.

В ячейках «В3:M3» вводим

значения переменных, то есть наши .

.

Это могут быть произвольные числа,

допустим, запишем нули,

далее они будут оптимизироваться.

Ячейку «A5» назовем

«Целевые», в соседние ячейки записываем

значения переменных первой целевой

функции, которая мы хотим максимизировать.

В «Р5», вводим «=B5*$B$3 +C5*$C$3 +D5*$D$3

+E5*$E$3+F5*$F$3+G5*$G$3+H5*$H$3+I5*$I$3+J5*$J$3+K5*$K$3+L5*$L$3+M5*$M$3»,

или «=СУММПРОИЗВ(B3:M3;B5:M5)». Таким образом,

мы задали первую целевую функцию.

Ячейка «А8» будет называться «Ограничения».

Левые части ограничений распишем от

«B9:M18»,

правые части находятся в диапазоне от

«P9:P18». В

ячейке «О9» вводим формулу «=B9*$B$3+ C9*$C$3+

D9*$D$3

+E9*$E$3+F9*$F$3+G9*$G$3+H9*$H$3+I9*$I$3+J9*$J$3+K9*$K$3+L9*$L$3+M9*$M$3»,

номера столбцов и номера строк ряда

переменных зафиксировано, далее

воспользуемся автозаполнением, чтобы

заполнить ячейки «O10:O18».

Предварительные действия завершены.

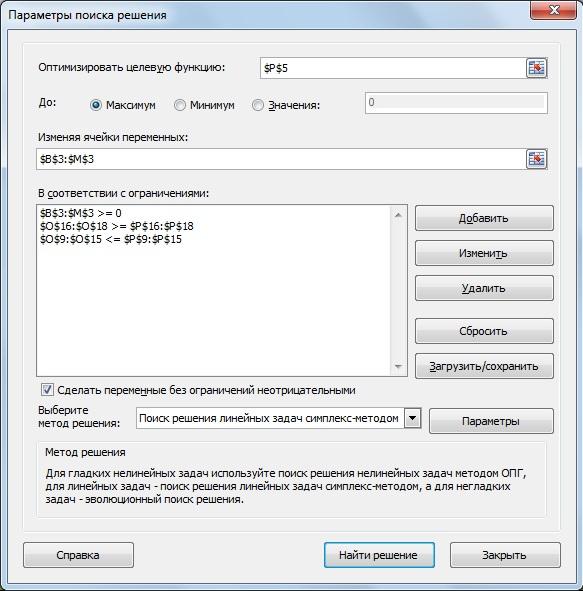

Вызываем надстройку «Поиск решения»,

«P5» — это наша целевая

функция.

рис.3.20.

Параметры поиска решения

В связи с тем, что функция максимизируется,

мы ставим флажок в поле напротив надписи

«Максимум». Изменяем ячейки переменных

$B$3:$M$3. Добавляем следующие ограничения:

1. $B$3: $M$3 ≥

0

2. $O$16:$O$18 ≥

$P$16:$P$18

3. $O$9:$O$15 ≤

$P$9:$P$15

Выбираем «Поиск решения линейных задач

симплекс-методом». Запускаем решения

и сохраняем найденное решение.

Теперь

мы можем увидеть следующие результаты:

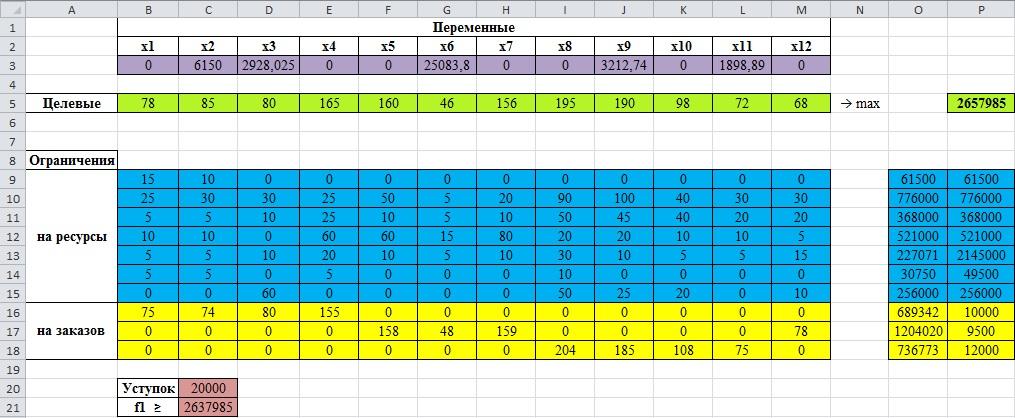

рис.3.21.

Определение размер уступка

На следующем этапе оптимизируем вторую

целевую функцию, для этого, нам необходимо

ввести уступок в размере 20000. Теперь,

значения первой целевой функции может

быть не менее, чем 2637985 (2637985 = 2657985-20000).

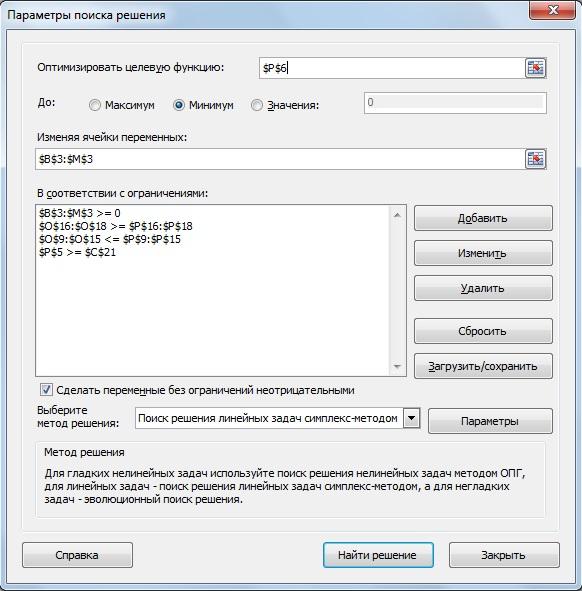

Начиная с «B6:M6»

мы записываем значения переменных

второй целевой функции, которая

минимизируется. В «Р6», вводим саму

функцию «=B6*$B$3

+C6*$C$3+D6*$D$3+E6*$E$3+F6*$F$3+G6*$G$3+H6*$H$3+I6*$I$3+J6*$J$3+K6*$K$3+L6*$L$3+M6*$M$3»,

или «=СУММПРОИЗВ(B3:M3;B6:M6)».

Снова вызываем надстройку «Поиск

решения», прежние данные остались

введенными.

Меняем ссылку на целевую функцию, теперь

это будет ячейка «Р6». Так, как вторая

целевая минимизируется, то ставим флажок

в поле напротив надписи «Минимум».

Вводим дополнительное ограничение,

связанное с уступкой по первому критерию

«Р5» «≥» «С21».

рис.3.22. Параметры поиска решения

Выбираем «Поиск решения линейных задач

симплекс-методом». Запускаем решения

и сохраняем найденное решение.

Теперь

мы можем увидеть окончательные результаты:

рис.3.23.

Окончательный результат решения по

методу последовательных уступок

Согласно методу последовательных

уступок, оптимальный план производства,

при данных условиях, состоит в том, что

продукцию 2-ого, 6-ого и 11-ого видов

необходимо производить в объеме 135, 198

и 160 единиц соответственно, а продукции

1-ого, 3-ого, 4-ого, 5-ого, 7-ого, 9-ого, 10-ого

и 12-ого видов не стоит выпускать в

производство. При этом обеспечивается

максимальная выручка в размере 32110,65 ₴

и размер минимальной себестоимости

ресурса в размере 24104,22 ₴.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Всероссийский заочный финансово-экономический институт Кафедра экономико-математический методов и моделей

-

Тема:

-

Решение многокритериальных задач линейного программирования методом последовательных уступок в Excel

-

Работу выполнила: студентка 3-го курса

-

спец. Финансы и кредит

-

Сущевская Лилия С.

-

Руководитель: к.т.н., доц. Уродовских

-

Виктор Николаевич

Цель работы: изучить алгоритм решения многокритериальных ЗЛП с помощью ЭВМ с использованием метода последовательных уступок.

-

Цель работы: изучить алгоритм решения многокритериальных ЗЛП с помощью ЭВМ с использованием метода последовательных уступок.

-

В экономических задачах могут использоваться несколько критериев оптимизации.

-

Например, при производстве продукции одновременно максимизируется ее качество и минимизируется себестоимость, при выдаче ссуды в банке максимизируется кредитный срок и минимизируется процентная ставка, и др.

-

Существуют различные методы решения многокритериальных задач.

Наиболее эффективным методом решения много-критериальных задач является метод последова-тельных уступок. Он применяется, когда частные критерии (Ц.Ф.) могут быть упорядочены в порядке убывающей важности.

-

Наиболее эффективным методом решения много-критериальных задач является метод последова-тельных уступок. Он применяется, когда частные критерии (Ц.Ф.) могут быть упорядочены в порядке убывающей важности.

-

Предположим, что все критерии максимизируются и пронумерованы в порядке убывания их важности.

-

Находим максимальное значение Z1 , первого по важности критерия в области допустимых решений, решив задачу

-

Затем исходя из практических соображений и принятой точности, назначается допустимое отклонение (экономически оправданная уступка) критерия Z1 и отыскивается максимальное значение второго критерия Z2 при условии, что значение первого должно отклоняться от максимального не более чем на величину допустимой уступки.

Далее решается задача

-

Далее решается задача

-

Затем снова назначается величина уступки по второму критерию, которая вместе с первой использу-ется при нахождении условного экстремума третьего частного критерия, и т.д.

-

В конце, выявляется экстремальное значение последнего по важности критерия Zm при условии, что значение каждого из первых m-1 частных критериев отличается от экстремального не более чем на величину допустимой уступки. Полученное на последнем этапе решение считается оптимальным.

-

Недостаток – метод не всегда дает эффективное решение.

ПРИМЕР 1. Найти оптимальное решение для трехкритериальной задачи:

-

ПРИМЕР 1. Найти оптимальное решение для трехкритериальной задачи:

Оптимальное решение найти методом последовательных уступок, выбрав уступку по первому критерию 1 = 4, а по второму 2 = 5.

-

Оптимальное решение найти методом последовательных уступок, выбрав уступку по первому критерию 1 = 4, а по второму 2 = 5.

-

Алгоритм решения задачи.

-

1. Вначале решаем однокритериальную задачу с первой целевой функцией.

-

В ячейку С1 записываем «Переменные», а в ячейку А3 — «значение».

-

В соседние три ячейки В3, С3 и D3 вводим произвольные числа для переменных (Х1, Х2, Х3), например, единицы. В дальнейшем эти числа будут оптимизироваться.

2. В следующей строке задаем целевые функции.

-

2. В следующей строке задаем целевые функции.

-

В А4 вводим подпись «Целевые», а в В4 формулу «= 2*B3 + C3 — 3*D3» задаем первую целе-вую функцию. Аналогично в ячейку С4 вводим вторую целевую функцию «= B3+3*C3-2*D3», и в ячейку третью D4 – третью «= — B3+2*C3+4*D3».

3. В следующую строку вводим левые части ограничений.

-

3. В следующую строку вводим левые части ограничений.

-

Для этого в А5 вводим подпись «Ограничения», в В5 формулу «=B3+3*C3+2*D3»,

-

в С5 формулу «=2*B3- C3+D3»

-

и в D5 формулу «=B3+2*C3».

4. Вызываем надстройку «Поиск решения» (Solver).

-

4. Вызываем надстройку «Поиск решения» (Solver).

-

После открытия окна «Поиск решения» в поле «Установить целевую ячейку» ставим курсор и делаем ссылку на ячейку В4, щелкая по ней мышью.

-

Поскольку целевая функция максимизируется, то нужно убедиться в том, что флажок стоит напротив надписи «Равной: максимальному значению».

Затем ставим курсор в поле «^ » и выделяем блок ячеек В3, С3 и D3 с переменными. В поле появиться $B$3:$D$3.

-

Затем ставим курсор в поле «Изменяя ячейки» и выделяем блок ячеек В3, С3 и D3 с переменными. В поле появиться $B$3:$D$3.

-

В поле «Ограничения» нажатием кнопки «Добавить» поочередно вводятся ссылки на ограничения – ячейку В5, в центральном окне определяем знак ≥ и в правом «Ограничения» набираем правую часть ограничения – число 1.

-

Аналогично вводим «С5» «» и «16». Вновь нажимаем «Добавить», вводим «D5» «≤» и «24».

-

Для ввода дополнительных ограничений (условия неотрицательности) нажимаем «Добавить», ставим курсор в левое поле и обводим ячейки В3, С3 и D3 (результат $B$3:$D$3) в среднем окне ставим «» и в правом число 0.

Для запуска вычислений нажимаем кнопку «Выполнить».

-

Для запуска вычислений нажимаем кнопку «Выполнить».

В открывшемся диалоговом окне «Результаты поиска решения» выбираем «Сохранить найденное решение» (Keep Solver Solution) и подтверждаем «ОК». В ячейках В3, С3 и D3 находятся оптимальные значения переменных: 11,2; 6,4 и 0. В ячейки В4 – значение целевой функции 28,8.

-

В открывшемся диалоговом окне «Результаты поиска решения» выбираем «Сохранить найденное решение» (Keep Solver Solution) и подтверждаем «ОК». В ячейках В3, С3 и D3 находятся оптимальные значения переменных: 11,2; 6,4 и 0. В ячейки В4 – значение целевой функции 28,8.

5. После этого оптимизируется вторая целевая функция. При этом первую Ц.Ф., в соответствии с методом последовательных уступок можно ухудшить на величину не более, чем 1= 4. С учетом этого значение в ячейке В4 (где хранится первая целевая функция) может быть не меньшее, чем 28,8 – 4 = 24,8.

-

5. После этого оптимизируется вторая целевая функция. При этом первую Ц.Ф., в соответствии с методом последовательных уступок можно ухудшить на величину не более, чем 1= 4. С учетом этого значение в ячейке В4 (где хранится первая целевая функция) может быть не меньшее, чем 28,8 – 4 = 24,8.

-

Далее вызываем надстройку «Поиск решения», в ней все данные остались прежними.

-

Меняем ссылку на целевую функцию. Ставим курсор в поле «Установить целевую ячейку» и щелкаем по ячейке С4, в которой находится ссылка на вторую целевую функцию.

-

Поскольку вторая целевая функция миними-зируется, то ставим флажок напротив надписи «Равной минимальному значению».

В поле «Ограничения» нажимаем кнопку «Добавить» и вводим дополнительное ограничение, связанное с уступкой по первому критерию. В появившемся окне «Добавление ограничения» в трех окнах (слева на право) вводим данные «В4», «≥», «24,8».

-

В поле «Ограничения» нажимаем кнопку «Добавить» и вводим дополнительное ограничение, связанное с уступкой по первому критерию. В появившемся окне «Добавление ограничения» в трех окнах (слева на право) вводим данные «В4», «≥», «24,8».

В результате решения – переменные равны 10,2; 4,4; 0. Вторая целевая функция равна 23,4 (ячейка С4). Первая равна своему минимальному значению 24,8 (ячейка В4).

-

В результате решения – переменные равны 10,2; 4,4; 0. Вторая целевая функция равна 23,4 (ячейка С4). Первая равна своему минимальному значению 24,8 (ячейка В4).

6. На третьем этапе делаем уступку по второму крите-рию, равную 2 = 5.

-

6. На третьем этапе делаем уступку по второму крите-рию, равную 2 = 5.

-

Поскольку вторая функция минимизируется, то ее значение не должно превышать 23,4 + 5 = 28,4. Вызываем надстройку «Поиск решения» и меняем ссылку на целевую функцию. Для этого ставим курсор в поле «Установить целевую ячейку» и щелкаем по ячейке D4, содержащую третью целевую функцию.

-

Поскольку третья Ц.Ф. максимизируется, то ставим флажок в поле напротив надписи «Равной максималь-ному значению».

-

В поле «Ограничения» и нажимаем кнопку «Добавить» вводим дополнительное ограничение с учетом уступки по второму критерию.

-

В окне «Добавление ограничения» вводим данные «С4», «≤», «28,4».

В поле «Ограничения» нажимаем кнопки «Добавить» вводим дополнительное ограничение с учетом уступки по второму критерию. В окне «Добавление ограничения» вводим данные «С4», «≤», «28,4».

В результате расчета найдены:

-

В результате расчета найдены:

-

X1 = 10,76; X2 = 6,62; X3 = 1,11.

-

Целевые функции равны:

-

max Z1 = 24,8; min Z2 = 28,4 и max Z3 = 28,4, при удовлетворении всех ограничений

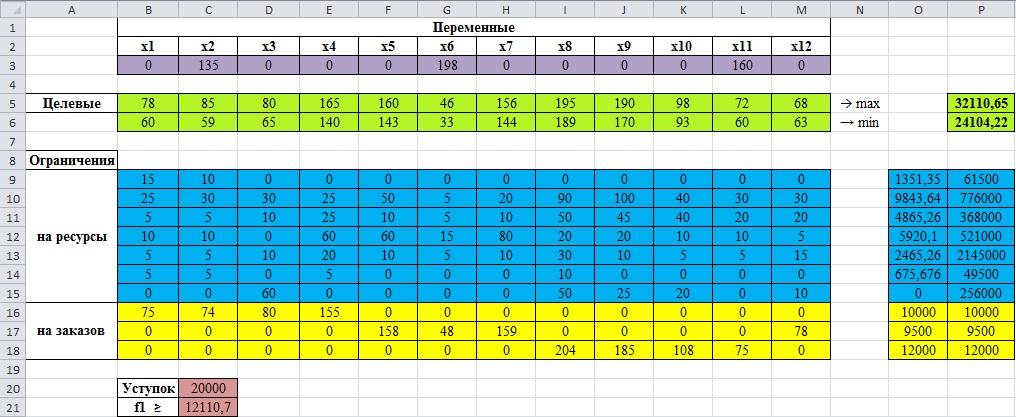

Рассмотрим решения этой задачи с помощью различных методов решения многокритериальных задач, которые мы рассматривали во второй главе данной работы. Для вычисления, мы воспользуемся стандартной программой поиска решения в MS Excel.

Метод последовательных уступок

Из двух приведенных критерий, мы максимизируем первый, наиболее важный критерий, затем назначаем величину допустимого снижения значения этого критерия. В данном случае, размер уступка равна 20000.

рис.3.19. Целевые, переменные значения и ограничения

В «В1» вводим надпись «Переменные», следующая строка это имя наших переменных . В ячейках «В3:M3» вводим значения переменных, то есть наши . Это могут быть произвольные числа, допустим, запишем нули, далее они будут оптимизироваться.

Ячейку «A5» назовем «Целевые», в соседние ячейки записываем значения переменных первой целевой функции, которая мы хотим максимизировать. В «Р5», вводим «=B5*$B$3 +C5*$C$3 +D5*$D$3 +E5*$E$3+F5*$F$3+G5*$G$3+H5*$H$3+I5*$I$3+J5*$J$3+K5*$K$3+L5*$L$3+M5*$M$3», или «=СУММПРОИЗВ(B3:M3;B5:M5)». Таким образом, мы задали первую целевую функцию.

Ячейка «А8» будет называться «Ограничения». Левые части ограничений распишем от «B9:M18», правые части находятся в диапазоне от «P9:P18». В ячейке «О9» вводим формулу «=B9*$B$3+ C9*$C$3+ D9*$D$3 +E9*$E$3+F9*$F$3+G9*$G$3+H9*$H$3+I9*$I$3+J9*$J$3+K9*$K$3+L9*$L$3+M9*$M$3», номера столбцов и номера строк ряда переменных зафиксировано, далее воспользуемся автозаполнением, чтобы заполнить ячейки «O10:O18».

Предварительные действия завершены. Вызываем надстройку «Поиск решения», «P5» — это наша целевая функция.

рис.3.20. Параметры поиска решения

В связи с тем, что функция максимизируется, мы ставим флажок в поле напротив надписи «Максимум». Изменяем ячейки переменных $B$3:$M$3. Добавляем следующие ограничения:

1. $B$3: $M$3 ? 0

2. $O$16:$O$18 ? $P$16:$P$18

3. $O$9:$O$15 ? $P$9:$P$15

Выбираем «Поиск решения линейных задач симплекс-методом». Запускаем решения и сохраняем найденное решение. Теперь мы можем увидеть следующие результаты:

рис.3.21. Определение размер уступка

На следующем этапе оптимизируем вторую целевую функцию, для этого, нам необходимо ввести уступок в размере 20000. Теперь, значения первой целевой функции может быть не менее, чем 2637985 (2637985 = 2657985-20000).

Начиная с «B6:M6» мы записываем значения переменных второй целевой функции, которая минимизируется. В «Р6», вводим саму функцию

«=B6*$B$3 +C6*$C$3+D6*$D$3+E6*$E$3+F6*$F$3+G6*$G$3+H6*$H$3+I6*$I$3+J6*$J$3+K6*$K$3+L6*$L$3+M6*$M$3», или «=СУММПРОИЗВ(B3:M3;B6:M6)».

Снова вызываем надстройку «Поиск решения», прежние данные остались введенными.

Меняем ссылку на целевую функцию, теперь это будет ячейка «Р6». Так, как вторая целевая минимизируется, то ставим флажок в поле напротив надписи «Минимум». Вводим дополнительное ограничение, связанное с уступкой по первому критерию «Р5» «?» «С21».

рис.3.22. Параметры поиска решения

Выбираем «Поиск решения линейных задач симплекс-методом». Запускаем решения и сохраняем найденное решение. Теперь мы можем увидеть окончательные результаты:

рис.3.23. Окончательный результат решения по методу последовательных уступок

Согласно методу последовательных уступок, оптимальный план производства, при данных условиях, состоит в том, что продукцию 2-ого, 6-ого и 11-ого видов необходимо производить в объеме 135, 198 и 160 единиц соответственно, а продукции 1-ого, 3-ого, 4-ого, 5-ого, 7-ого, 9-ого, 10-ого и 12-ого видов не стоит выпускать в производство. При этом обеспечивается максимальная выручка в размере 32110,65 ? и размер минимальной себестоимости ресурса в размере 24104,22 ?.

1

Всероссийский заочный финансово-экономический институт Кафедра экономико-математический методов и моделей Тема: Решение многокритериальных задач линейного программирования методом последовательных уступок в Excel Работу выполнила:студентка 3-го курса спец. Финансы и кредит Сущевская Лилия С. Руководитель:к.т.н., доц.Уродовских Виктор Николаевич

2

Цель работы: изучить алгоритм решения многокритериальных ЗЛП с помощью ЭВМ с использованием метода последовательных уступок. В экономических задачах могут использоваться несколько критериев оптимизации. Например, при производстве продукции одновременно максимизируется ее качество и минимизируется себестоимость, при выдаче ссуды в банке максимизируется кредитный срок и минимизируется процентная ставка, и др. Существуют различные методы решения многокритериальных задач.

3

метод последова- тельных уступок Наиболее эффективным методом решения много- критериальных задач является метод последова- тельных уступок. Он применяется, когда частные критерии (Ц.Ф.) могут быть упорядочены в порядке убывающей важности. Предположим, что все критерии максимизируются и пронумерованы в порядке убывания их важности. Находим максимальное значение Z 1, первого по важности критерия в области допустимых решений, решив задачу Затем исходя из практических соображений и принятой точности, назначается допустимое отклонение (экономически оправданная уступка) критерия Z 1 и отыскивается максимальное значение второго критерия Z 2 при условии, что значение первого должно отклоняться от максимального не более чем на величину допустимой уступки.

4

Далее решается задача Затем снова назначается величина уступки по второму критерию, которая вместе с первой использу- ется при нахождении условного экстремума третьего частного критерия, и т.д. В конце, выявляется экстремальное значение последнего по важности критерия Z m при условии, что значение каждого из первых m-1 частных критериев отличается от экстремального не более чем на величину допустимой уступки. Полученное на последнем этапе решение считается оптимальным. Недостаток – метод не всегда дает эффективное решение.

5

ПРИМЕР 1. Найти оптимальное решение для трехкритериальной задачи:

6

Оптимальное решение найти методом последовательных уступок, выбрав уступку по первому критерию 1 = 4, а по второму 2 = 5. Алгоритм решения задачи Алгоритм решения задачи. 1. Вначале решаем однокритериальную задачу с первой целевой функцией. В ячейку С1 записываем «Переменные», а в ячейку А3 — «значение». В соседние три ячейки В3, С3 и D3 вводим произвольные числа для переменных (Х1, Х2, Х3), например, единицы. В дальнейшем эти числа будут оптимизироваться.

7

2. В следующей строке задаем целевые функции. В А4 вводим подпись «Целевые», а в В4 формулу «= 2*B3 + C3 — 3*D3» задаем первую целе- вую функцию. Аналогично в ячейку С4 вводим вторую целевую функцию «= B3+3*C3-2*D3», и в ячейку третью D4 – третью «= — B3+2*C3+4*D3 ».

8

3. В следующую строку вводим левые части ограничений. Для этого в А5 вводим подпись «Ограничения», в В5 формулу «=B3+3*C3+2*D3», в С5 формулу «=2*B3- C3+D3» и в D5 формулу «=B3+2*C3».

9

4. Вызываем надстройку «Поиск решения» (Solver). После открытия окна «Поиск решения» в поле «Установить целевую ячейку» ставим курсор и делаем ссылку на ячейку В4, щелкая по ней мышью. Поскольку целевая функция максимизируется, то нужно убедиться в том, что флажок стоит напротив надписи «Равной: максимальному значению».

10

Затем ставим курсор в поле «Изменяя ячейки» и выделяем блок ячеек В3, С3 и D3 с переменными. В поле появиться $B$3:$D$3. В поле «Ограничения» нажатием кнопки «Добавить» поочередно вводятся ссылки на ограничения – ячейку В5, в центральном окне определяем знак и в правом «Ограничения» набираем правую часть ограничения – число 1. Аналогично вводим «С5» « » и «16». Вновь нажимаем «Добавить», вводим «D5» «» и «24». Для ввода дополнительных ограничений (условия неотрицательности) нажимаем «Добавить», ставим курсор в левое поле и обводим ячейки В3, С3 и D3 (результат $B$3:$D$3) в среднем окне ставим « » и в правом число 0.

11

Для запуска вычислений нажимаем кнопку «Выполнить».

12

В открывшемся диалоговом окне «Результаты поиска решения» выбираем «Сохранить найденное решение» (Keep Solver Solution) и подтверждаем «ОК». В ячейках В3, С3 и D3 находятся оптимальные значения переменных: 11,2; 6,4 и 0. В ячейки В4 – значение целевой функции 28,8.

13

5. После этого оптимизируется вторая целевая функция. При этом первую Ц.Ф., в соответствии с методом последовательных уступок можно ухудшить на величину не более, чем 1= 4. С учетом этого значение в ячейке В4 (где хранится первая целевая функция) может быть не меньшее, чем 28,8 – 4 = 24,8. Далее вызываем надстройку «Поиск решения», в ней все данные остались прежними. Меняем ссылку на целевую функцию. Ставим курсор в поле «Установить целевую ячейку» и щелкаем по ячейке С4, в которой находится ссылка на вторую целевую функцию. Поскольку вторая целевая функция миними- зируется, то ставим флажок напротив надписи «Равной минимальному значению».

14

В поле «Ограничения» нажимаем кнопку «Добавить» и вводим дополнительное ограничение, связанное с уступкой по первому критерию. В появившемся окне «Добавление ограничения» в трех окнах (слева на право) вводим данные «В4», «», «24,8».

15

В результате решения – переменные равны 10,2; 4,4; 0. Вторая целевая функция равна 23,4 (ячейка С4). Первая равна своему минимальному значению 24,8 (ячейка В4).

16

6. На третьем этапе делаем уступку по второму крите- рию, равную 2 = 5. Поскольку вторая функция минимизируется, то ее значение не должно превышать 23,4 + 5 = 28,4. Вызываем надстройку «Поиск решения» и меняем ссылку на целевую функцию. Для этого ставим курсор в поле «Установить целевую ячейку» и щелкаем по ячейке D4, содержащую третью целевую функцию. Поскольку третья Ц.Ф. максимизируется, то ставим флажок в поле напротив надписи «Равной максималь- ному значению». В поле «Ограничения» и нажимаем кнопку «Добавить» вводим дополнительное ограничение с учетом уступки по второму критерию. В окне «Добавление ограничения» вводим данные «С4», «», «28,4».

17

В поле «Ограничения» нажимаем кнопки «Добавить» вводим дополнительное ограничение с учетом уступки по второму критерию. В окне «Добавление ограничения» вводим данные «С4», «», «28,4».

18

В результате расчета найдены: X 1 = 10,76; X 2 = 6,62; X 3 = 1,11. Целевые функции равны: max Z 1 = 24,8 ; min Z 2 = 28,4 и max Z 3 = 28,4, при удовлетворении всех ограничений

ЛЕКЦИЯ 8.

Многокритериальные задачи

(продолжение)

Метод последовательных уступок

Другой способ носит название метода последовательных уступок. В

этом методе критерии нумеруются в порядке убывания важности. Пусть

критерии f1 , f 2 ,…, f K записаны в порядке уменьшения их важности. Тогда

должны быть выполнены следующие действия.

1-й шаг. Решается однокритериальная задача по 1-му критерию:

z1* max f1 ( X ) .

XD

2-й шаг. Назначается разумная с инженерной точки зрения уступка

z1 , составляется и решается новая задача оптимизации по 2-му критерию:

z 2*

max

X D

f1 X z1* z1

f2 (X ) .

3-й шаг. Назначается уступка для 2-го критерия z 2 , составляется и

решается задача оптимизации по 3-му критерию:

z 3*

max

X D

f1 X z1* z1

f 2 X z *2 z 2

f3 ( X ) .

Процесс назначения уступок по каждому критерию и решения однокритериальных задач продолжается, пока не дойдем до последнего K -го

шага.

K -й

шаг. Назначается уступка для ( K 1)-го критерия z K 1 , состав-

ляется и решается задача оптимизации по последнему K -му критерию:

10

z K*

max

X D

f1 X z1* z1

f 2 X z *2 z 2

….

f K 1 X z *K 1 z K 1

fK (X ) .

Основной недостаток методов, использующих ограничения на критерии, состоит в субъективности выбора контрольных показателей и в

субъективности выбора уступок. При использовании метода последовательных уступок следует помнить, что уступки могут быть несоизмеримы

между собой, поэтому надо предварительно организовать нормировку критериев. Кроме того, в общем случае уже со 2-го шага решение может оказаться не оптимальным по Парето.

Пример 5.

Рассмотрим сначала однокритериальную задачу, заключающуюся в

максимизации общей прибыли от реализации готовой продукции.

На лесоперерабатывающем предприятии установлено три группы

оборудования (строгальные, фрезерные и шлифовальные станки). На этих

станках производится два типа продукция: шкафы и столы. Известны нормы затрат машинного времени, эффективный фонд времени станков, прибыль от реализации единицы продукции (таблица 2).

Таблица 2

Станки

Строгальные

Фрезерные

Шлифовальные

Прибыль, ден.ед.

Затраты машинного времени на обработку

одного изделия, час

Шкаф

Стол

4

3

2

1

2

3

8

7

Фонд времени станков, час

144

64

120

Определить количество изделий каждого вида, которое необходимо

изготовить на предприятии с целью получения наибольшей общей прибыли от реализации готовой продукции.

11

Количество шкафов и столов, которое необходимо изготовить на

предприятии, обозначим соответственно через x1 и x2 . Общая прибыль от

их изготовления выражается функцией

z 8 x1 7 x 2 .

(*)

Определим фактическую загрузку по каждой группе оборудования.

Она будет равна

4 x1 3 x 2 – для строгальных станков,

2 x1 x 2 – для фрезерных станков,

2 x1 3 x 2 – для шлифовальных станков.

Коэффициенты при неизвестных обозначают здесь нормы затрат

машинного времени на обработку одного шкафа и одного стола соответственно.

Ресурсы машинного времени ограниченны. Следовательно, загрузка

по каждой группе оборудования не должна превышать имеющихся ресурсов машинного времени. Математически это означает, что

4 x1 3x 2 144

2 x1 x 2 64 .

2 x 3x 120

2

1

(**)

Ограничительные условия для решения данной задачи мы получили

в виде системы линейных неравенств (**). Очевидно, что неизвестные задачи являются целыми числами и удовлетворяют условиям

x1 0 , x 2 0 .

(***)

Таким образом, математическая модель задачи состоит в максимизации целевой функции (*) при условиях, что неизвестные x1 и x 2 удовлетворяют системе ограничений (**) и неравенствам (***).

Согласно оптимальному плану предприятие должно изготовить 12

шкафов и 32 стола, и наибольшая прибыль составит 320 ден.ед.

12

Дополнительно предположим, что предприятие заинтересовано в

эффективном использовании оборудования. При этом известны цены за 1

час простоя оборудования каждого вида: для строгальных станков – 3

ден.ед., для фрезерных станков – 9 ден.ед., для шлифовальных станков – 2

ден.ед.

Требуется составить задачу оптимизации с двумя критериями и решить ее методом уступок.

Обозначим через z 2 суммарные издержки предприятия за простой

оборудования. Поскольку время простоя равно

144 (4 x1 3x 2 ) – для строгальных станков,

64 (2 x1 x2 ) – для фрезерных станков,

120 (2 x1 3x 2 ) – для шлифовальных станков,

то суммарные издержки равны

z 2 3144 4 x1 3x 2 964 2 x1 x 2 2120 2 x1 3x 2 ,

или

z 2 34 x1 24 x 2 1248 min .

(4)

Система ограничений (**), (***) при этом не изменяется:

4 x1 3x 2 144

2 x1 x 2 64 ,

2 x 3x 120

2

1

(5)

x1 0 , x 2 0 .

(6)

Задача оптимизации по второму критерию (4) – (6) решается в Excel

с использованием средства «Поиск решения». Исходные данные и результаты оптимизации показаны на рисунке 5.

13

Рисунок 5 – Исходные данные и результаты решения задачи (4) – (6)

Отметим, что целевая функция (4) содержит свободный член, поэтому в ячейку D6 помещается одна из формул таблицы 3.

Таблица 3

= B6*B4+C6*C4+1248

или

=СУММПРОИЗВ(B6:C6;B4:C4)+1248

На рисунке 5 представлен оптимальный план выпуска мебели по

критерию минимизации издержек за простой оборудования: предприятие

должно изготовить 24 шкафа и 16 столов. При этом минимальные издержки составят z 2,min 48 ден.ед. Как видим, этот план существенно отличается от оптимального плана по критерию общей прибыли.

Решим теперь задачу с двумя критериями методом уступок. Для первого критерия z назначим уступку z 8 , и в математическую модель (4)

– (6) добавим еще одно ограничение z 320 8 312 . Тогда получим новую задачу оптимизации по второму критерию:

z 2 34 x1 24 x 2 1248 min

(7)

при ограничениях

14

4 x1 3x 2 144

2 x x 64

1

2

,

2

x

3

x

120

2

1

8 x1 7 x2 312

(8)

x1 0 , x 2 0 .

(9)

Организация исходных данных задачи (7) – (9) на листе Excel приведена на рисунке 6.

Рисунок 6 – Исходные данные и результаты решения задачи МКО

В результате получен компромиссный план выпуска мебели, состоящий в изготовлении 18 шкафов и 24 столов. Издержки за простой оборудования составят z 2 60 ден.ед., а общая прибыль предприятия будет равна z 312 ден.ед.

15

Методы целевого программирования

Название этой группы методов связано с тем, что ЛПР задает определенные цели f1 , f 2 ,…, f K для каждого критерия. Задача МКО в этом случае преобразуется в задачу минимизации суммы отклонений с некоторым

показателем p :

K

z wk f k X f k

k 1

1

p

p

min (при XD),

(10)

где wk – некоторые весовые коэффициенты, характеризующие важность

того или иного критерия.

Задачу (10) можно конкретизировать в зависимости от значений параметра p и заданных целей. В частности, при p 2 и wk 1 получим задачу минимизации суммы квадратов отклонений:

z f k X f k*

K

2

k 1

min (при XD),

в которой минимизируется евклидово расстояние от множества достижимости F до «абсолютного максимума» f * f1* , f 2* ,…, f l * в пространстве

критериев. Здесь f k* max f k X .

X D

Осложнения,

обусловленные

несоизмеримостью

величин

f k X f k* , можно преодолеть с помощью нормировки критериев, рас-

сматривая следующую задачу оптимизации:

f k X f k*

z

f k*

k 1

K

2

min (при XD).

(11)

Пример 6. Методом целевого программирования решить задачу

МКО из примера 3.

19

В условиях примера 3 имеем f1* 2 , f 2* 1, поэтому задача (11)

принимает вид

z

x1 22 x2 12

4

1

min

при условиях

x1 2 x 2 2

.

x

,

x

1

2

При постоянном значении z линии уровня целевой функции

x1 22 x 2 12

1 представляют собой эллипсы с центром в точке

z2

2 z 2

M 2; 1 и полуосями a 2 z и b z . Необходимо найти минимальное значение z , для которого соответствующий эллипс будет иметь общие точки с

областью D. На рисунке 7 показано графическое решение данной задачи.

Рисунок 7 – Решение задачи методом целевого программирования

Оптимальной является точка X * 1; 1 .

2

20

Методы гарантированного результата

Рассматриваются методы, которые дают наилучший результат даже

для самого наименьшего из критериев, а именно, компромиссное решение

находится путем решения следующей задачи оптимизации:

z min f k X max при X D .

k 1, 2 ,…, K

Это есть максиминная задача. С учетом нормировки критериев методы гарантированного результата образуют наиболее перспективное

направление в решении задач МКО.

Для нормированных критериев k ( X )

fk (X )

fk

*

, где f k* max f k ( X ) ,

X D

максиминная задача формулируется в виде:

z min k X max (при X D ).

k 1, 2 ,…, K

(12)

Остановимся на рассмотрении двух случаев, когда критерии равнозначны и неравнозначны (с заданным приоритетом).

Равнозначные критерии

Задача (12) эквивалентна задаче

z max

(13)

при условиях

k X , k 1,2,…, K

.

X

D

(14)

Задача (13) – (14) называется -задачей. Она имеет линейную целевую функцию и m K ограничений. Если все функции f k и g i линейны,

то -задача относится к линейному программированию. В этом случае доказано, что оптимальное решение X * -задачи оптимально по Парето.

21

Пример 7. Требуется решить задачу из примера 3 методом гарантированного результата с равнозначными критериями. Составим -задачу:

z max

при условиях

x1

2

x

.

2

x1 2 x2 2

x1 0, x 2 0, 0

Оптимальное решение этой задачи есть X * 1; 1 , * 1 .

2

2

Критерии с заданным приоритетом

Рассмотрим только два критерия f1 X и f 2 X , и пусть 1 X и

2 X – соответствующие нормированные критерии. Разобьем допустимую область на две части D D1 D2 так, что в области D1 выполняется

неравенство 1 X 2 X , то есть первый критерий имеет приоритет над

вторым, а в области D2 выполняется неравенство 1 X 2 X , то есть

второй критерий имеет приоритет над первым.

Для числовой характеристики приоритета вводится коэффициент

связи p X : 1 X p X 2 X , который показывает, во сколько раз относительная оценка 1 X больше 2 X . Если X * – оптимальная точка для

равнозначных критериев, то pX * 1 .

Если X 1* – точка оптимума по первому критерию, то 1 X 1* 1 ,

2 X 1* 1 , то есть X 1* D1 , и значит pX 1* 1 . Аналогично, если X 2* –

точка оптимума по второму критерию, то 1 X 2* 1 , 2 X 2* 1 , и значит

pX 2* 1 .

22

Предположим, что первый критерий имеет приоритет над вторым.

Тогда коэффициент p X необходимо задать в интервале 1; p X 1* , а затем составить и решить -задачу, включив в систему ограничений равенство 1 X p X 2 X . В результате получим точку X * , которая будет

принадлежать множеству D1 , где первый критерий имеет приоритет над

вторым.

Доказано, что для выпуклых задач МКО точка X * , являющаяся решением -задачи, единственная и оптимальна по Парето.

Пример 8. Требуется решить задачу из примера 3 методом гарантированного результата с неравнозначными критериями при условии, что

первый критерий имеет приоритет над вторым.

Так как

pX 1*

X 1* 2; 0 , то 1 X 1* 1 , 2 X 1* 0 , следовательно,

1

. В интервале 1; зададим коэффициент связи p X 2 .

Тогда 1 X 22 X , или

x1

2 x2 .

2

Составим -задачу:

z max

при условиях

x1

2

x 2

x

1

.

2 x2

2

x1 2 x 2 2

x 0, x 0, 0

2

1

23

В результате решения задачи получим оптимальное решение

X * 4 ; 1 , * 1 .

3 3

3

Недостаток рассмотренного метода состоит в субъективности задания коэффициента связи p X .

Решение задачи МКО методом гарантированного результата, как

правило, проходит следующие этапы.

1.

Разработка математической модели системы на основе заданных

целей и ограничений; при этом часто используется мнение экспертов.

2.

Предварительный анализ системы отдельно по каждому крите-

рию; используются методы и программные средства оптимизации с одним

критерием.

3.

Нормировка критериев.

4.

Решение задачи МКО при равнозначных критериях.

5.

Задание приоритетов критериев и решение задачи МКО с назна-

ченными приоритетами.

24