Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

Задачи:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

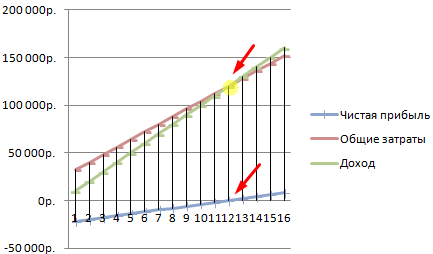

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность:

- скачать выше описанный пример расчета;

- скачать пример расчета точки безубыточности производства;

- скачать расчет точки безубыточности магазина;

- скачать форму по расчету точки Безубыточности;

- скачать примеры решения задачи по расчету ТБ.

Результаты подобных расчетов востребованы как внутренними, так и внешними пользователями. Безубыточность учитывается при принятии управленческих решений, дает представление о финансовом состоянии фирмы. Применение подобной модели – способ оценки критического уровня производственного объема и реализации товаров и услуг.

Написано admin в Январь 2, 2012. Опубликовано в Аналитика деятельности

Для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход – это прибыль в сумме с постоянными затратами предприятия.

Робот считает, что Вас это тоже может заинтересовать:

- Расчет в Excel уровня дохода на рубль вложенного в НМА капитала

- Расчет индекса рентабельности в Excel

- Доход на вложеный капитал. Расчет в Excel

- Условия маржинального анализа

- Маржинальный анализ себестоимости. Пример в Excel

Теги:доход, маржа, маржинальный анализ, прибыль

Trackback с вашего сайта.

По мере увеличения производственной мощности доход, полученный на каждую новую единицу мощности, уменьшается после определенного момента. Это закон убывающей предельной прибыли. В краткосрочной перспективе увеличение производственных мощностей может обойтись предприятиям непомерно дорого и полностью помешать дальнейшему расширению. Это в значительной степени зависит от закона спроса и предложения, поскольку рост потребительского спроса может привести к росту цен настолько, чтобы оправдать усовершенствования производства, которые ранее были слишком дорогими.

Предельная доходность может быть рассчитана с помощью Excel, чтобы определить, приведет ли дополнительное производство к чрезмерным расходам.

Ключевые выводы

- Согласно экономической теории, бизнес должен продолжать работать до тех пор, пока его предельная прибыль (предельный продукт) превышает предельные издержки.

- Несмотря на то, что расчет является относительно простым, при использовании большого объема данных программный пакет, такой как Excel, может упростить и ускорить вычисления.

- Здесь мы покажем, как рассчитать предельную прибыль в Excel, начиная с себестоимости единицы продукции.

Расчет убывающей маржинальной прибыли в Excel

Чтобы рассчитать убывающую предельную прибыль от производства продукции, получите значения производственных затрат на единицу продукции. Единицей производства может быть час труда сотрудников, стоимость нового рабочего места или другая величина. Разные предприятия и разные отрасли могут иметь уникальные затраты и производственные потребности.

- После определения того, какое значение себестоимости продукции использовать, создайте столбец электронной таблицы Excel с заголовком «Общее производство».

- Поместите значения в следующий столбец, присвоив верхней строке заголовок в зависимости от типа используемой единицы производственных затрат, например «Долларов в час», с новой строкой для каждого значения.

- В столбце «Стоимость производства» введите значение в каждой строке, показывающее, сколько единиц каждого продукта сейчас производится, или выберите другое значение для каждой строки, показывающей производственную мощность, полученную путем добавления каждой единицы.

Пример

Например, возможно, найм первого сотрудника стоит 15 долларов за час производства и создает 20 продуктов в час. В этом случае в первом столбце должна быть строка со значениями 20 и 15. Ввод другого набора значений, например 15 долларов в час и 30, дает возможность рассчитать маржа.

Для этих первых двух сотрудников маржа осталась прежней: каждый из них произвел 15 продуктов, в общей сложности 30. Третий сотрудник, однако, стоит 15 долларов в час, но общее производство увеличилось только на 12, до 42. Прибыль сейчас сокращаются, поскольку производство на одного сотрудника упало с 15 продуктов в час до 12 продуктов в час.

Финансовые операции по статистике выполняются чаще других в Microsoft Excel, поскольку программа идеально подходит для бухгалтерского учета. Одна из таких задач – вычисление цены товара с учетом маржи. Для этого не понадобится знать никаких специфических формул, подойдет всего одна строка расчетов, но оформленная правильно, о чем и пойдет речь далее.

Важная информация!

Перед разбором следующей формулы для вычисления цены товара с учетом заданной маржи рассмотрим, почему одно из самых популярных решений является логически неверным. Оно позволяет вычислять только наценку, а не маржу, то есть не отображает фактическую прибыль по продаже конкретной категории товара.

-

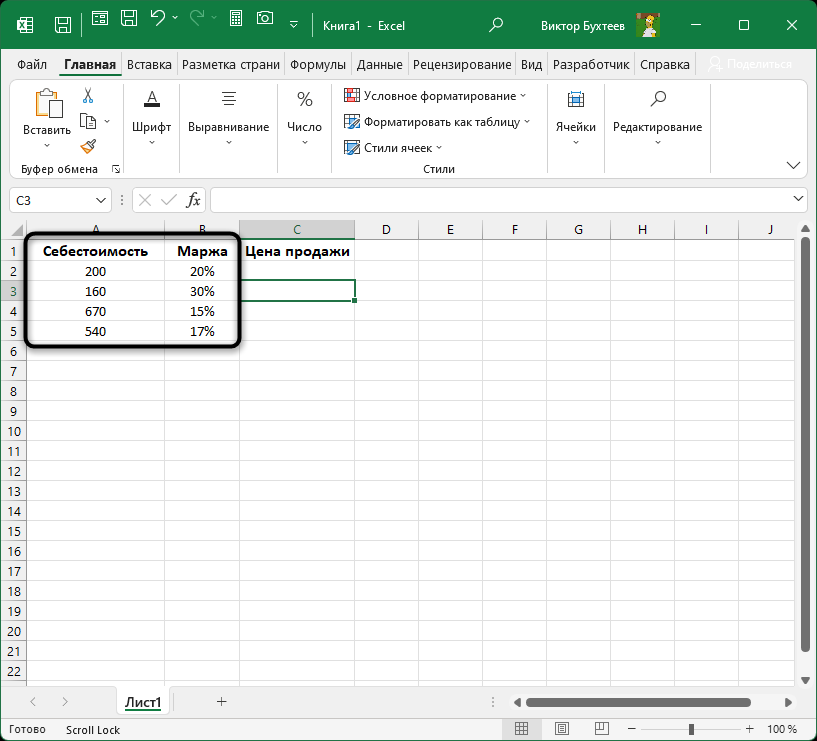

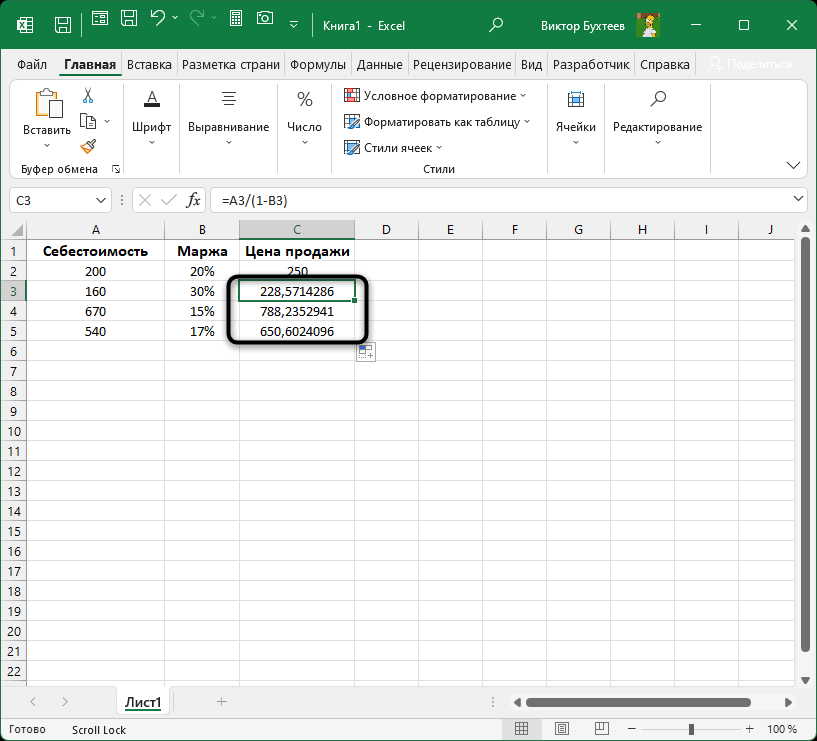

Допустим, у вас есть таблица с перечнем себестоимости товара и маржи в процентах, которую и нужно добавить, чтобы понять итоговую цену продажи.

-

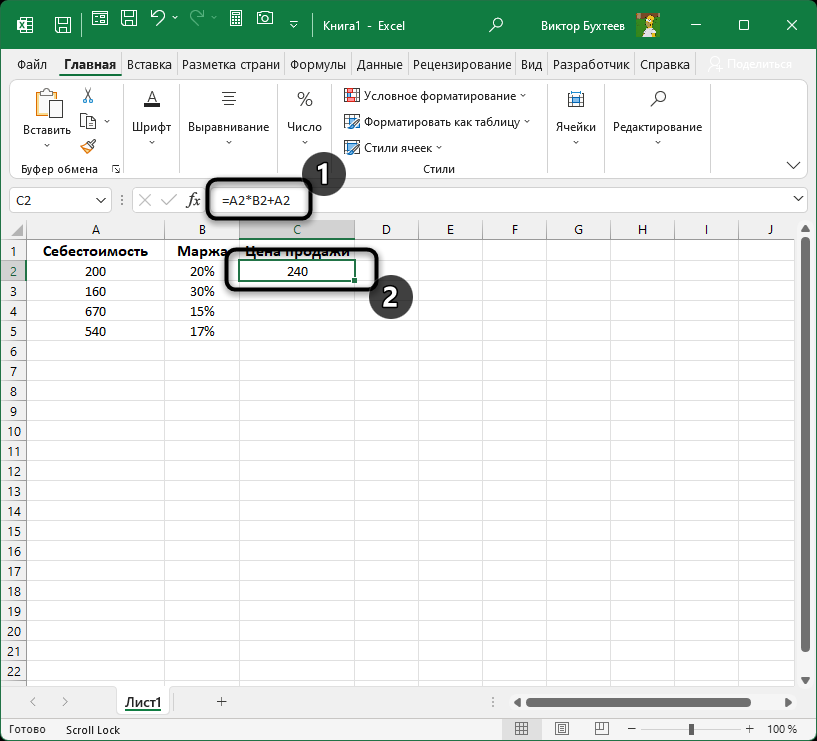

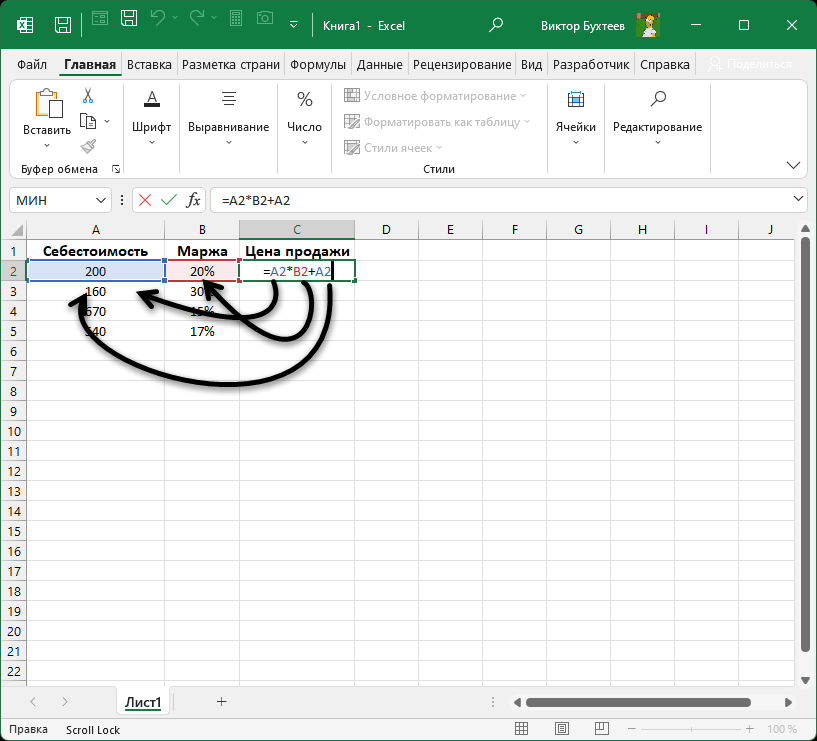

По незнанию пользователи могут создать формулу, в которой процент маржи умножают на себестоимость и добавляют себестоимость, плюсуя тем самым указанное количество процентов от суммы к самой сумме.

-

Это видно на следующем скриншоте, где каждая стрелка ведет к необходимому значению.

В таком случае число, которое получается при завершении расчетов, показывает только наценку товара, а маржа является валовой прибылью, поэтому результаты будут неверными. Для выполнения правильных расчетов конкретно в этой финансовой операции понадобится другая формула, работающая с долями и процентами.

Комьюнити теперь в Телеграм

Подпишитесь и будьте в курсе последних IT-новостей

Подписаться

Создание формулы расчета цены товара с учетом маржи

Давайте более детально рассмотрим данную формулу. Это поможет вам понять все нюансы расчета маржи с использованием целых и долей.

-

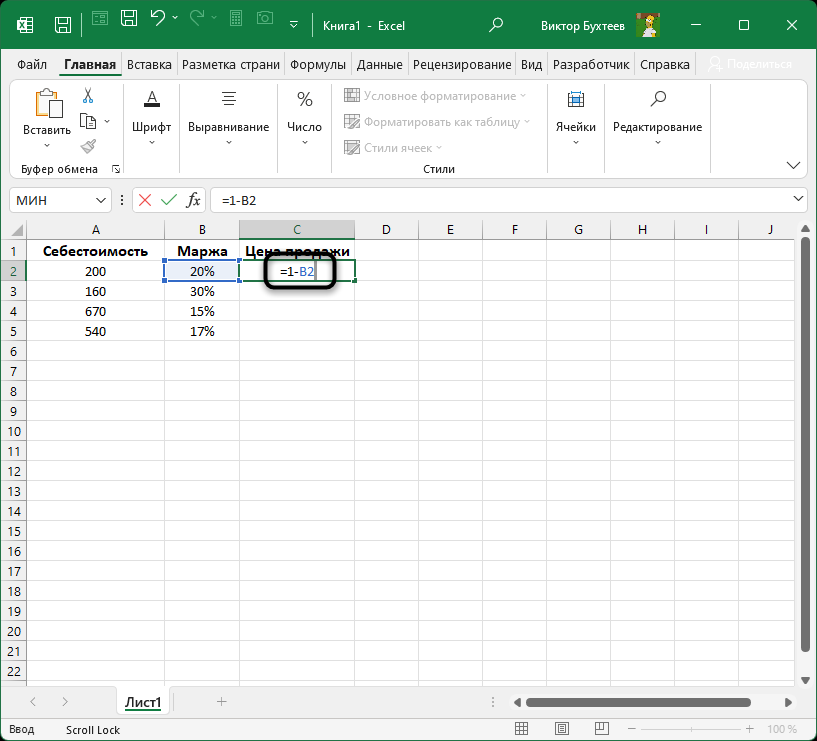

Для начала в ячейке, в которой будет выводиться результат, объявите формулу =1-B2, где B2 – номер ячейки с процентом маржи. Если этот процент, например, является 20%, то результат формулы будет 80%. Это означает, что вам удалось узнать, что себестоимость 100 единиц (условно) является 80% от цены продажи.

-

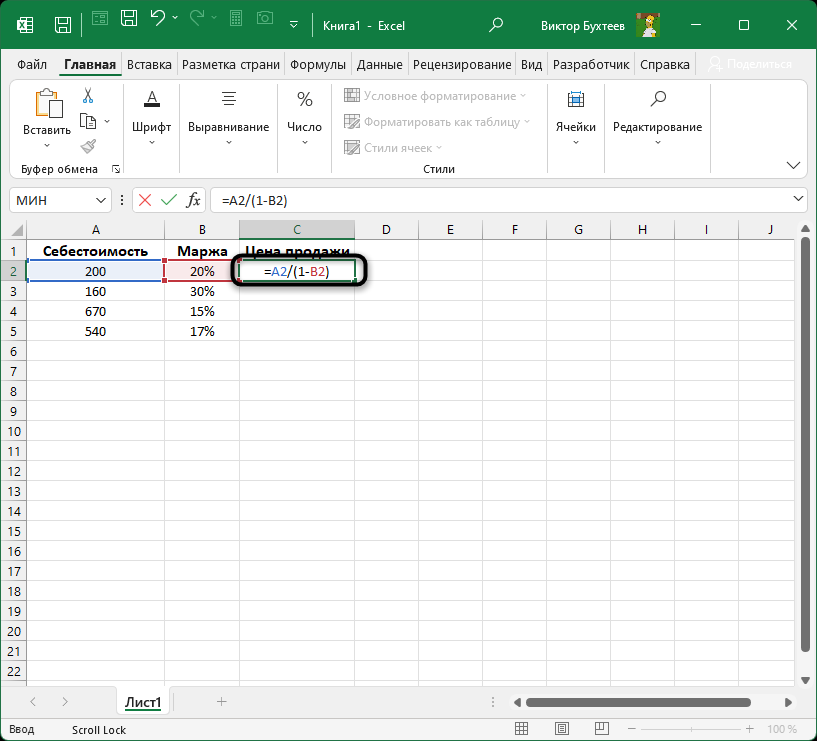

На этом формула практически завершена, вам остается добавить скобки в первой части и поделить ее на значение себестоимости. Себестоимость в этом случае используется как доля, и при делении на процент результатом получается целое число, которое и будет ценой продажи.

-

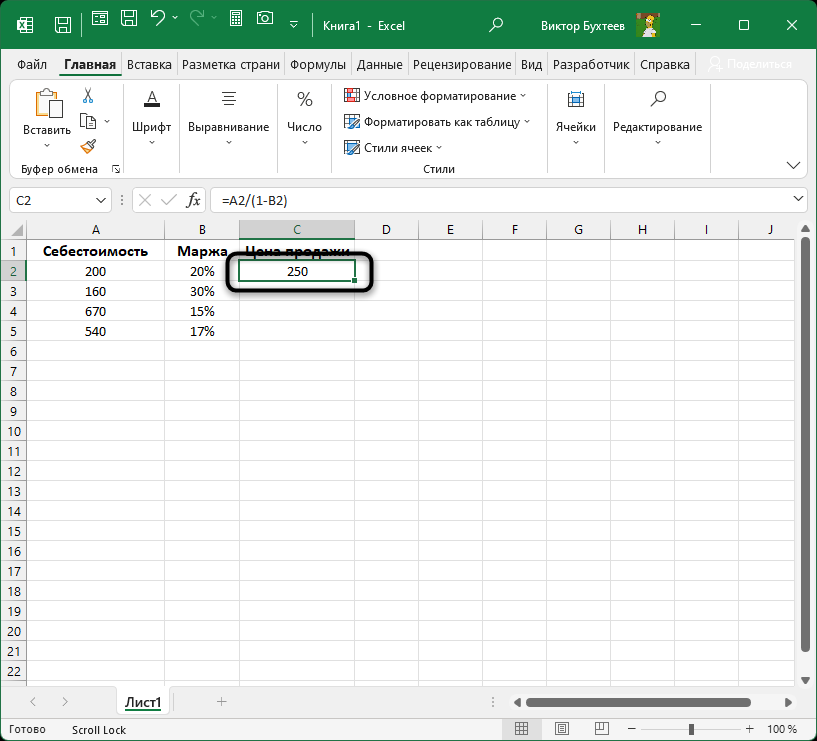

Нажмите Enter после ввода формулы и посмотрите, что получилось в итоге. Результат будет отличаться от неправильного, который был разобран выше.

-

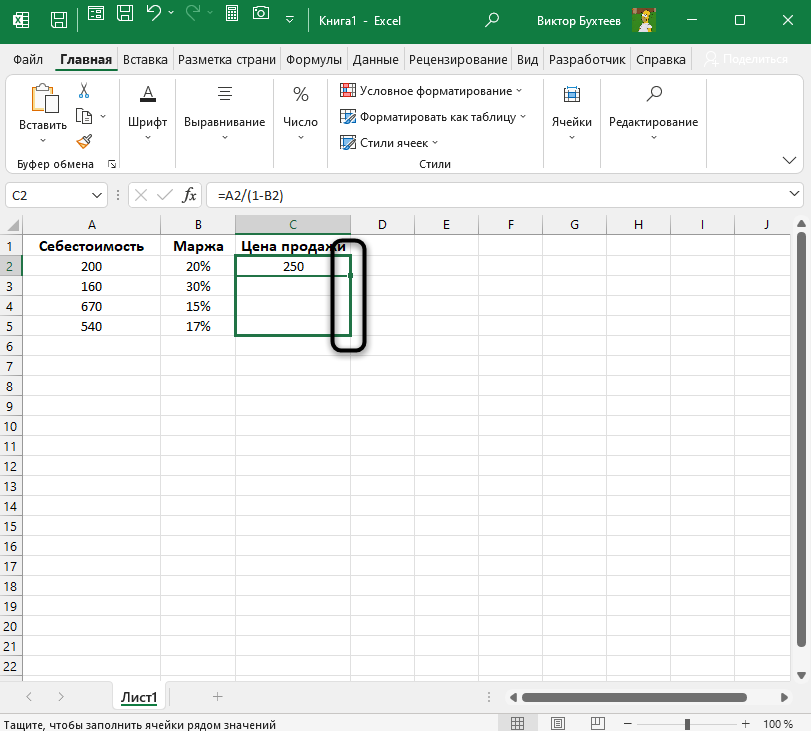

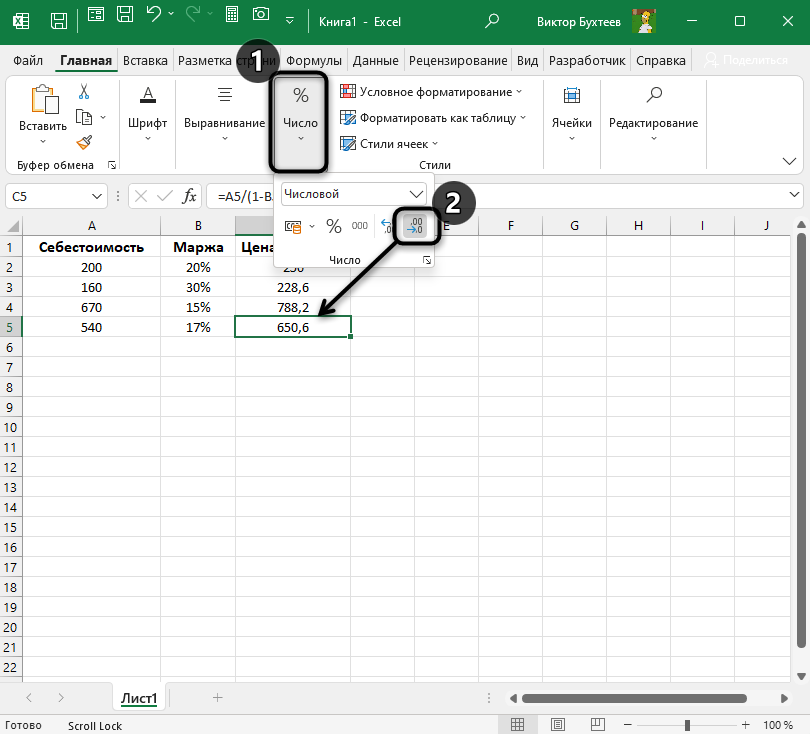

Далее вам достаточно просто потянуть формулу вниз, зажав ячейку за правый нижний угол, чтобы распространить ее на все остальные пункты в вашей таблице.

-

Если при вычислениях у вас появилось много знаков после запятой, ненужные можно с легкостью убрать.

-

Для этого в разделе «Число» нажмите по значку со стрелкой вправо необходимое количество раз.

Вот такое нехитрое вычисление, основанное на целых числах, долях и процентах, позволило найти правильную цену продажи при указанной марже. Надеюсь, в инструкции все объяснено доходчиво и понятно. Если у вас возникнут вопросы, задавайте их в комментариях к статье.

На чтение 7 мин Просмотров 15.4к.

Margin (маржа) в переводе с английского означает «разница», «прибыль». В экономике маржинальностью называют результат, полученный при уменьшении цены продукции на ее себестоимость. Если говорить простыми словами, то маржинальность – это прибыль компании от реализации произведенного товара.

Содержание

- Понятия маржинальность и маржа

- Маржинальность и наценка: отличия и сходства

- Назначение расчета маржинальности

- Виды маржинальности

- Маржинальность по назначению финансового результата

- От объема дохода

- Классификация маржинальности в зависимости от вида деятельности предприятия

- Как рассчитать маржинальность

- Формулы для расчета маржинальности

- Пример расчета маржинальности

- Формула для расчета маржинальности в Excel

- Как составить таблицу для расчета маржинальности в Excel

- Вывод

Понятия маржинальность и маржа

Маржа и маржинальность – это понятия, обозначающие один и тот же показатель, а точнее, рентабельность продаж.

Маржа представляет собой финансовый результат, выявленный в результате уменьшения стоимости готовой продукции на произведенные на ее изготовления затраты.

Зачастую под маржей подразумевают прибыль. Однако, подобное сравнение не уместно, так как доход предприятия – это не только разница между себестоимостью продукции и ее ценой, но и другие составляющие. Скорее всего, маржинальность можно сравнить с коэффициентом прибыльности, который определяется путем выявления дохода предприятия с рубля затрат на изготовление продукта.

Маржинальность и наценка: отличия и сходства

Часто маржинальность путают с наценкой. Все дело в том, что и первый, и второй фактор приводят к увеличению конечного результата деятельности предприятия. Однако показатели имеют существенные отличия:

- Характерной особенностью наценки является то, что она представляет собой сумму, на которую увеличивается продажная цена. Если говорить простым языком, наценка – это добавочная стоимость.

- В свою очередь, маржинальность представляет собой показатель дохода от продажи продукции за вычетом затрат на ее производство.

Важно! Маржинальность и наценка определяются при помощи разных формул и имеют противоречивые показатели.

Назначение расчета маржинальности

Выявление показателя маржинальности является одним из главных приемов анализа финансово-хозяйственной деятельности предприятия. Достоверный результат расчета поможет предпринимателю наметить план действий для увеличения прибыли. Маржинальность подскажет, что делать — либо увеличивать наценку, либо пытаться снизить себестоимость продукции.

На маржинальность обращают внимание и потенциальные инвесторы. Показатель характеризует доходность компании от основной деятельности.

Виды маржинальности

Маржинальность классифицируют по нескольким признакам:

- по назначению финансового результата,

- от объема дохода,

- от вида деятельности предприятия компании.

Маржинальность по назначению финансового результата

Маржинальность, классифицированная по признаку назначения финансового результата, может быть:

- Чистой. Она напрямую зависит от объема полученных компанией процентов прибыли и доли расходов.

- Вариационной. Понятие используется только в биржевой деятельности. Оно означает динамику, образовавшуюся по причине изменения денежного обязательства.

- Валовой (маржа прибыли), которая представляет собой фактический финансовый результат между доходом компании от продажи продукции и затратами на ее производство. По-другому валовую маржинальность называют маржей прибыли.

- Гарантийная маржинальность является финансовым результатом уменьшения суммы залога на объем кредита.

- Кредитная – это объем дохода, полученного компанией от предоставления займа на приобретение товара. Это понятие используется в случае оформления товарного кредита покупателем. Прибыль получает банк, а не магазин.

- Банковская маржинальность представляет собой финансовый результат, полученный в результате уменьшения кредитной ставки на объем процентов по вкладам и депозитам.

Фронт-маржа и бек-маржа – это понятия, которые неразрывно связаны между собой. Первое характеризует доход компании, полученный от наценки на товар, а второе – прибыль фирмы, образовавшуюся в связи с введением акций, бонусов и других привилегий.

От объема дохода

В зависимости от объема получаемого компанией дохода, маржинальность делится на низкую, среднюю и высокую. В таком случае принято классифицировать не саму маржу, а товары.

К высокомаржинальной продукции относят товары с отличным уровнем спроса, который меняется редко. Тогда торговая наценка может достигать 300%. К подобным продуктам можно отнести:

- Вторичные продукты питания. Например, сладости, газированную и минеральную воду, чипсы и др.

- Праздничные товары. В их число можно отнести упаковочные материалы, сувениры, цветы, воздушные шары.

- Hand-made, то есть продукт, произведенный собственными руками. Только сам автор может знать его реальную себестоимость.

В перечень среднемаржинальных товаров вошла продукция, стоимость которой находится на предельном уровне, но при этом после покупки пользоваться ей можно длительное время. Например, стоимость бытовой техники и электроники очень высока. Но человек не будет каждый день покупать себе новый холодильник или телевизор.

К низкомаржинальным товарам относят продукты первой необходимости, например, хлеб, молоко, детское питание, бытовую химию.

Классификация маржинальности в зависимости от вида деятельности предприятия

В более широком смысле, понятие «маржинальность» может использоваться в банковском деле и в бизнесе:

- Банковская маржа характеризуется тем, что представляет собой разницу между получаемыми от заемщиков процентов по кредитам и уплачиваемыми процентами клиентам по депозитам и вкладам.

- Чаще всего, для определения рентабельности предприятия рассчитывают маржинальность бизнеса. Она показывает, какую долю приносят затраты фирмы на реализацию своей идеи.

Как рассчитать маржинальность

Для расчета маржинальности используют специальные формулы. Чтобы избежать допущения ошибок, зачастую показатель выявляют при помощи специализированных финансовых программ. Альтернативным вариантом является применение стандартного функционала табличного процессора Excel.

Формулы для расчета маржинальности

В зависимости от вида маржинальности, для ее определения используют разные формулы:

| Маржинальность | Формула | Расшифровка формулы |

| Валовая | (ВД / ОВ) * 100 | ВД – валовой доход |

| ОВ — выручка | ||

| Абсолютная | Цп — Зп | Цп – Цена продажи товара |

| Зп – затраты на производство данной продукции | ||

| Абсолютная, в процентах | (Цп – Зп) * 100 | Цп – цена продажи товаров |

| Зп – расходы на производство продукта | ||

| Чистая процентная | (ПД – ПР) * А | ПД – проценты по доходу |

| ПР – процент расходования | ||

| А – активы, которые помогают приносить доход |

Для определения маржинальности также используют общую формулу:

(Д /- Оц) / Д * 100,

где Д – доход от реализации товаров,

Оц – отпускная цена.

Чтобы выявить показатель валовой маржинальности, необходимо найти валовой доход. Для его расчета используют формулу:

ОВ – Сп,

где ОВ – объем выручки,

Сп – себестоимость произведенной продукции.

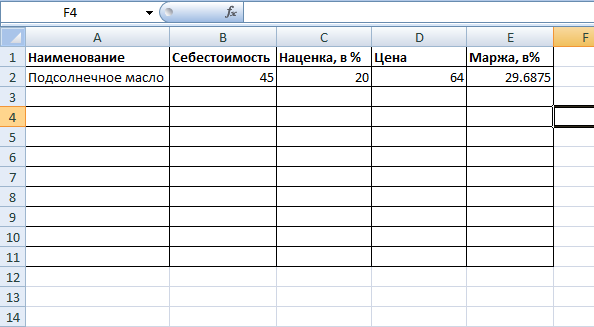

Пример расчета маржинальности

На производство одного литра подсолнечного масса предприятие тратит 45 рублей. На продукцию устанавливается торговая наценка в размере 20%. Как известно, все предприятия уплачивают налог, а его размер включается в стоимость реализуемого продукта пропорциональным образом.

Таким образом, стоимость подсолнечного масла с учетом наценки и налога составит 64 рубля.

Определим валовую маржинальность продукции. Но, для начала, найдем показатель валового дохода:

64 – 45 = 19 руб.

Теперь можно рассчитать маржу:

(19 / 64) * 100 = 29,69%.

Абсолютная маржинальность составит:

64 – 45 = 19 рублей или (64 – 45) / 64 * 100 = 29,69%.

Формула для расчета маржинальности в Excel

Зачастую, для определения маржинальности нескольких товаров или получения показателя за разные промежутки времени используют таблицу Excel. Она помогает быстро и безошибочно получить результат.

Однако простого введения исходных данных в построенную таблицу недостаточно. Важно задать формулу для расчета. Для маржинальности она выглядит следующим образом:

(В2 – А2) В2 * 100,

где В2 – столбик с ценой продажи;

А2 – столбик, где отражена себестоимость.

Как составить таблицу для расчета маржинальности в Excel

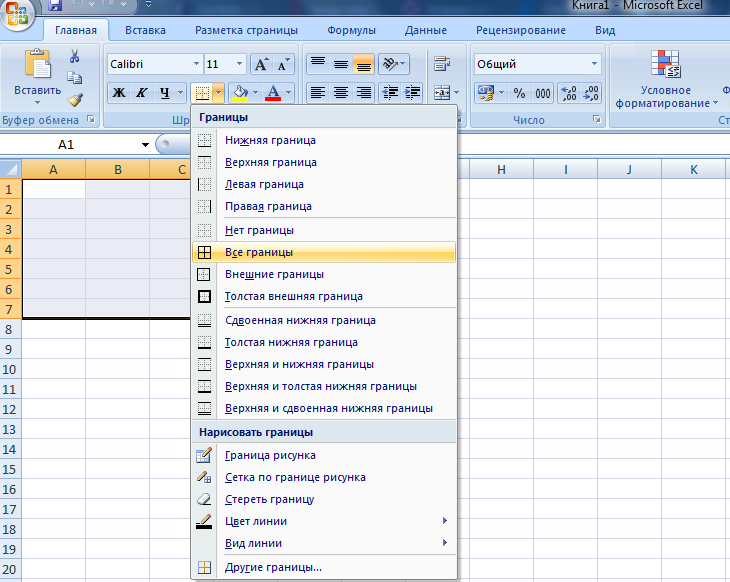

Чтобы найти маржинальность при помощи Excel, для начала, нужно составить таблицу. Для этого запускаем программу, выделяем область, находим значок «Границы», кликаем «Все границы.

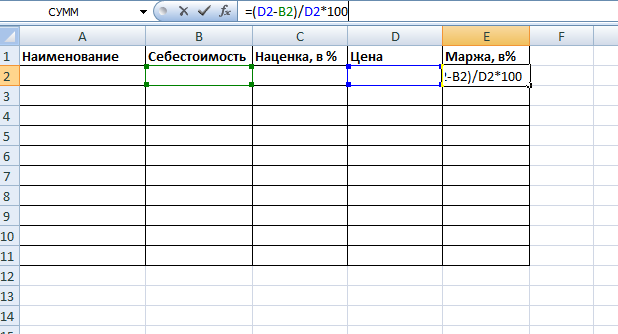

На следующем этапе необходимо заполнить первую строку таблицы:

- наименование продукта или рассчитываемого периода;

- себестоимость;

- наценка;

- маржинальность.

После создания таблицы необходимо записать формулы для автоматического определения показателя. Для этого выделяем ячейку с рассчитываемым параметром (маржинальность) и вводим в строчке для отражения формулы знаки, соответствующие названиям строк и столбцов.

Например, формула определения маржинальности выглядит следующим образом:

(Цп – Зп) * 100,

где Цп – цена продажи товаров,

Зп – затраты на производство продукции (себестоимость).

Чтобы рассчитать показатель при помощи таблицы, обозначения в стандартной формуле необходимо заменить на знаки, соответствующие ячейкам:

(D2-B2)/D2*100,

где D2 – ячейка цены продажи,

B2 – ячейка себестоимости.

Важно! Перед формулой нужно ставить знак «=». Таким образом, Конечная комбинация, отражаемая в Excel, будет выглядеть так =(D2-B2)/D2*100.

После правильного составления таблицы в Excel, для расчета маржинальности достаточно будет просто ввести исходные данные. Программа самостоятельно определит финансовый результат.

Вывод

Маржинальность представляет собой стоимостное выражение доходности предприятия. Она показывает коэффициент прибыли на 1 рубль затрат. Важно понять, что маржинальность и наценка – это не одно и то же. Наценкой называют процент, начисляемый на себестоимость товара. Но от нее напрямую зависит и маржинальность. Чем выше наценка, тем больше маржа.

Содержание

- 1 Точка безубыточности

- 1.1 Расчет точки безубыточности

- 1.2 Создание графика

- 1.3 Помогла ли вам эта статья?

- 2 Формула точки безубыточности в Excel

- 3 Как построить график точки безубыточности в Excel

- 4 Где нужны подобные расчеты

- 5 Расчет точки безубыточности в Excel

- 6 График точки безубыточности в Excel

Одним из базовых экономических и финансовых расчетов деятельности любого предприятия является определение его точки безубыточности. Данный показатель указывает на то, при каком объеме производства деятельность организации будет рентабельной и она не потерпит убытков. Программа Excel предоставляет пользователям инструменты, которые в значительной мере позволяют облегчить определение данного показателя и отобразить полученный результат графически. Давайте выясним, как ими пользоваться при нахождении точки безубыточности на конкретном примере.

Точка безубыточности

Суть точки безубыточности состоит в том, чтобы найти величину объема производства, при котором размер прибыли (убытков) будет равен нулю. То есть, при увеличении объемов выпуска продукции предприятие начнет показывать прибыльность деятельности, а при снижении – убыточность.

При расчете точки безубыточности нужно понимать, что все затраты предприятия условно можно разделить на постоянные и переменные. Первая группа не зависит от объема производства и носит неизменный характер. Сюда можно включить объем заработной платы административному персоналу, стоимость аренды помещений, амортизацию основных средств и т.д. А вот переменные затраты прямо зависят от объема производимой продукции. Сюда, в первую очередь, следует относить расходы на приобретение сырья и энергоносителей, поэтому данный вид затрат принято указывать на единицу произведенной продукции.

Именно с соотношением постоянных и переменных затрат связано понятие точки безубыточности. До достижения определенного объема производства постоянные затраты составляют существенную величину в общей себестоимости продукции, но с увеличением объема их удельный вес падает, а значит и падает себестоимость единицы произведенного товара. На уровне точки безубыточности затраты на производство и доход от реализации товаров или услуг равны. При дальнейшем увеличении объема производства предприятие начинает получать прибыль. Вот поэтому так важно определить объемы производства, при которых достигается точка безубыточности.

Расчет точки безубыточности

Рассчитаем этот показатель при помощи инструментов программы Excel, а также построим график, на котором отметим точку безубыточности. Для проведения расчетов будем использовать таблицу, в которой указаны такие исходные данные деятельности предприятия:

- Постоянные затраты;

- Переменные затраты на единицу продукции;

- Цена реализации единицы продукции.

Итак, произведем расчет данных, опираясь на значения, указанные в таблице на изображении ниже.

- Строим новую таблицу, основываясь на таблице-исходнике. Первая колонка новой таблицы – это количество товаров (или партий), изготовленных предприятием. То есть, номер строки будет обозначать количество изготовленных товаров. Во втором столбце находится величина постоянных затрат. Она у нас во всех строках будет равна 25000. В третьем столбце – общая сумма переменных затрат. Эта величина для каждой строки будет равна произведению количество товаров, то есть, содержимого соответствующей ячейки первого столбца, на 2000 рублей.

В четвертом столбце расположена общая сумма расходов. Она составляет сумму ячеек соответствующей строки второго и третьего столбца. В пятом столбце расположен общий доход. Он рассчитывается путем умножения цены единицы товара (4500 р.) на совокупное их количество, которое указано в соответствующей строке первого столбца. В шестом столбце размещен показатель чистой прибыли. Он вычисляется путем вычитания из общего дохода (столбец 5) суммы затрат (столбец 4).

То есть, в тех строках, у которых в соответствующих ячейках последнего столбца будет отрицательное значение, наблюдается убыток предприятия, в тех, где показатель будет равен 0 – достигнута точка безубыточности, а в тех, где он будет положительным – отмечается прибыль в деятельности организации.

Для наглядности заполняем 16 строк. В первом столбце будет число товаров (или партий) от 1 до 16. Последующие столбцы заполняются по тому алгоритму, который был указан выше.

- Как видим, точка безубыточности достигается на 10 товаре. Именно тогда общий доход (45000 рублей) равен совокупным расходам, а чистая прибыль равна 0. Уже начиная с выпуска одиннадцатого товара предприятие показывает прибыльную деятельность. Итак, в нашем случае точка безубыточности в количественном показателе составляет 10 единиц, а в денежном – 45000 рублей.

Создание графика

После того, как была создана таблица, в которой рассчитана точка безубыточности, можно создать график, где эта закономерность будет отображена визуально. Для этого нам придется построить диаграмму с двумя линиями, которые отражают затраты и доходы предприятия. На пересечении этих двух линий и будет находиться точка безубыточности. По оси X данной диаграммы будет располагаться количество единиц товара, а по оси Y денежные суммы.

- Переходим во вкладку «Вставка». Жмем на значок «Точечная», который размещается на ленте в блоке инструментов «Диаграммы». Перед нами открывается выбор нескольких типов графиков. Для решения нашей задачи вполне подойдет тип «Точечная с гладкими кривыми и маркерами», поэтому щелкаем по данному элементу списка. Хотя, при желании, можно использовать и некоторые другие виды диаграмм.

- Перед нами открывается пустая область диаграммы. Следует заполнить её данными. Для этого кликаем правой кнопкой мыши по области. В активировавшемся меню выбираем позицию «Выбрать данные…».

- Происходит запуск окна выбора источника данных. В его левой части есть блок «Элементы легенды (ряды)». Жмем на кнопку «Добавить», которая размещена в указанном блоке.

- Перед нами открывается окно под названием «Изменение ряда». В нем мы должны указать координаты размещения данных, на основе которых будет строиться один из графиков. Для начала построим график, в котором отображались бы общие затраты. Поэтому в поле «Имя ряда» вводим с клавиатуры запись «Общие затраты».

В поле «Значения X» указываем координаты данных, расположенных в столбце «Количество товаров». Для этого устанавливаем курсор в данное поле, а затем, произведя зажим левой кнопки мыши, выделяем соответствующий столбец таблицы на листе. Как видим, после указанных действий его координаты отобразятся в окне изменения ряда.

В следующем поле «Значения Y» следует отобразить адрес столбца «Общая сумма затрат», в котором расположены нужные нам данные. Действуем по вышеуказанному алгоритму: ставим курсор в поле и выделяем с зажатой левой кнопкой мыши ячейки нужного нам столбца. Данные будут отображены в поле.

После того, как указанные манипуляции были проведены, жмем на кнопку «OK», размещенную в нижней части окна.

- После этого автоматически происходит возврат к окну выбора источника данных. В нем также нужно нажать на кнопку «OK».

- Как видим, вслед за этим на листе отобразится график общих затрат предприятия.

- Теперь нам предстоит построить линию общего дохода предприятия. Для этих целей кликаем правой кнопкой мыши по области диаграммы, на которой уже размещена линия общих затрат организации. В контекстном меню выбираем позицию «Выбрать данные…».

- Снова запускается окно выбора источника данных, в котором опять нужно нажать на кнопку «Добавить».

- Открывается небольшое окошко изменения ряда. В поле «Имя ряда» на этот раз пишем «Общий доход».

В поле «Значения X» следует внести координаты столбца «Количество товаров». Делаем это тем же способом, который мы рассматривали при построении линии общих затрат.

В поле «Значения Y», точно так же указываем координаты столбца «Общий доход».

После выполнения этих действий жмем на кнопку «OK».

- Окно выбора источника данных закрываем, нажав на кнопку «OK».

- После этого линия общего дохода отобразится на плоскости листа. Именно точка пересечения линий общего дохода и общих затрат будет являться точкой безубыточности.

Таким образом, мы достигли целей создания данного графика.

Урок: Как сделать диаграмму в Экселе

Как видим, нахождение точки безубыточности основано на определении величины объема выпускаемой продукции, при котором общие затраты будут равны общим доходам. Графически это отражается в построении линий затрат и доходов, и в нахождении точки их пересечения, которая и будет являться точкой безубыточности. Проведение подобных расчетов является базовым при организации и планировании деятельности любого предприятия.

Мы рады, что смогли помочь Вам в решении проблемы.

Задайте свой вопрос в комментариях, подробно расписав суть проблемы. Наши специалисты постараются ответить максимально быстро.

Помогла ли вам эта статья?

Да Нет

Добрый день, сегодня мы рассмотрим такую фундаментальную вещь как построение графика безубыточности (нахождение точки безубыточности). Сначала немного теории, чтобы было понятно, что и как нам делать:

Точка безубыточности простыми словами – это такой объем производства, при котором общие издержки равны общим доходам и таким образом нет прибыли. Эта точка нужна, чтобы понять когда начнутся прибыли. Также это означает, что компания прошла период окупаемости. Хотя, надо сделать сразу замечание, что в реальной жизни такой график трудно будет построить, т.к. он включает в себя предположение, что все затраты имеют только два типа поведения: постоянный и переменный. Но об этом в конце.

Итак, чтобы построить данный график, нам понадобятся следующие данные:

- Постоянные затраты (одна цифра, не зависит от объема производства);

- Переменные затраты – прямо пропорциональны объему производства. Достаточно стоимости единицы товара, переменные рассчитаются автоматически.

- Выручка, но, как и в случае с переменными затратами, нам достаточно цены за единицу.

Дальше, нам нужно найти точку безубыточности. Она находится на пересечении кривых общих издержек и выручки.

Математику все изучали, так что

Цена*Объем=Себестоимость единицы*Объем+Постоянные затраты

Объем*(Цена-Себестоимость)=Постоянные затраты Объем = Постоянные затраты / (Цена – Себестоимость)

В денежном выражении = Цена * Постоянные затраты / (Цена – Себестоимость)

Итак, вот таблица, по которой мы и будем работать:

Данные для графика нам предстоит высчитывать. Объем производства берем произвольно, от 100 с шагом по 100 штук.

Выручка и Переменные затраты считаются как умножение объема производства на цену и удельную себестоимость.

Общие затраты – это сумма постоянных и переменных затрат.

Точка безубыточности считается по формуле, которую мы вывели ранее:

Теперь данные для графика готовы:

Обратите внимание, что хотя нам понадобятся только три кривые, я поставил сюда объем производства и кривую точки безубыточности с одной цифрой. Данные объема производства мне понадобятся для данных оси Х, а точка безубыточности нужна для наглядности.

Итак, выделяем данные четырех кривых (объем производства понадобится нам позже). Затем Вставка/Диаграммы/График/График с маркерами.

Диаграмма появится сразу здесь, но для лучшей наглядности мы сделаем следующее:

— Переместим ее на отдельный лист. Правая кнопка мыши на диаграмме/Переместить диаграмму/на отдельном листе.

— Поменяем подписи Оси Х – Правая кнопка мыши на диаграмме/Выбрать данные/Подписи горизонтальной оси/Изменить и выделяем ряд Объем производства (только цифры!)

— Выделяем точку безубыточности правой кнопкой/Формат ряда данных/Параметры маркера/Встроенный (точка и размер 10) плюс можно поменять цвет: Заливка маркера/Сплошная заливка/Цвет (черный)

В принципе, можно конечно поиграться с параметрами диаграммы, поставить название диаграммы, название оси, это можно сделать через вкладку Макет.

Итак, основная тема пройдена, теперь хотелось бы затронуть те допущения, из-за которых затруднительно построить этот график в реальной жизни:

Допущения, принятые в процессе нахождения точки безубыточности и построения графика безубыточности:

- один временной период, т.е. постоянные затраты даны один раз и не меняются, шкала Х – это не временная ось.

- затраты либо прямо пропорциональны объему производств, либо вообще не зависят от него. Но только сдавая экзамены на АССА F2, я столкнулся с описанием тех затрат, которые хоть и существуют, почему-то не упоминались в университете: ступенчатые постоянные затраты (stepped fixed costs) и смешанные (semi-variable costs).

- цена не меняется, как и себес на единицу.

- нет одноразовых (капитальных, например) затрат, например, в начале производства надо закупать оборудование, здания и т.д.

- что произвели, то и продали.

Пример для скачивания:

«Глаза боятся, а руки делают»

P.S. Понравилась статья? Подпишитесь на рассылку в правой части страницы (Бесплатный курс «Топ-10 инструментов Excel») и будьте в курсе новых событий.

Навигация по записям ← 2 способа фильтрации данных. Автофильтр и расширенный фильтр в Excel. Мой дом — это не здания. Это – … →

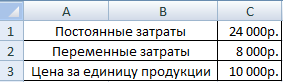

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

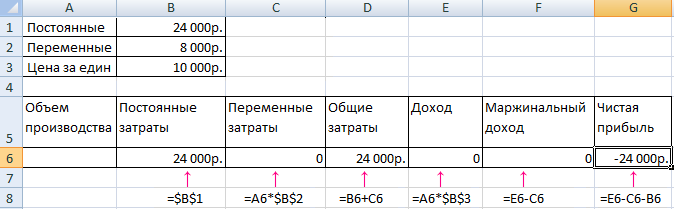

Внесем данные в таблицу Excel:

Задачи:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

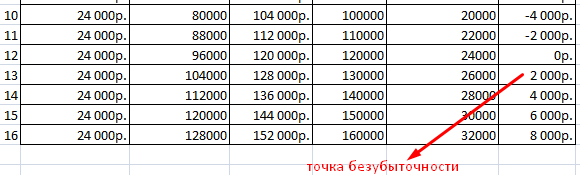

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

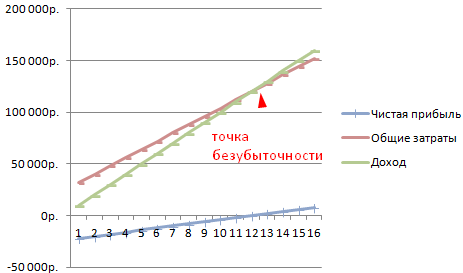

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность:

- скачать выше описанный пример расчета;

- скачать пример расчета точки безубыточности производства;

- скачать расчет точки безубыточности магазина;

- скачать форму по расчету точки Безубыточности;

- скачать примеры решения задачи по расчету ТБ.

Результаты подобных расчетов востребованы как внутренними, так и внешними пользователями. Безубыточность учитывается при принятии управленческих решений, дает представление о финансовом состоянии фирмы. Применение подобной модели – способ оценки критического уровня производственного объема и реализации товаров и услуг.

Разберемся как рассчитывать точку безубыточности в Excel для проекта (продукта, компании), и на примере подробно изучим как построить график безубыточности.

Приветствую всех, дорогие читатели блога TutorExcel.Ru.

Перед там как рассчитать формулу точки и построить график безубыточности, вспомним немного о теоретической части вопроса.

Как непосредственно следует из названия, точка безубыточности показывает момент, когда проект начинает работать без убытков, т.е. приносить прибыль. Другими словами, это такой объем производства товара (или услуг) и реализации продукции при котором доходы от реализации товаров (или услуг) равны совокупным издержкам:

При этом поиск точки безубыточности имеет достаточно широкое практическое применение, к примеру, при определении стратегии ценообразования продуктов, расчете оптимальной цены и уровня скидок, и вообще часто используется для принятия управленческих решений о запуске того или иного продукта, оценки эффективности бизнес-плана компании и т.д.

В целом результаты практически любого коммерческого проекта можно упрощенно представить следующим образом:

- Доходы. Выручка складывается из объема производства умноженного на цену продажи продукта;

- Расходы. Издержки разделяются на постоянные и переменные затраты.

- Постоянные затраты. Расходы не зависящие от объема производства. К данному типу затрат обычно относятся расходы на аренду, на оплату труда персонала и т.д.;

- Переменные затраты. Расходы на себестоимость, складываются из объема производства помноженного на удельную себестоимость продукта.

Итоговая прибыль проекта выражается как разность доходов и расходов, соответственно, так как постоянные издержки остаются неизменными, то за счет изменения объема производства изменяются доходы и переменные затраты, вследствие чего меняется итоговая прибыль.

Наша задача состоит в поиске момента, когда итоговая прибыль станет нулевой, т.е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

P * X (доходы) — FC — VC * X (общие расходы) = 0, где

P — цена продажи 1 единицы продукта, X — объем продукции, FC — постоянные затраты, VC — переменные затраты на 1 единицу продукта.

Расчет точки безубыточности в Excel

Точку безубыточности можно рассчитать в 2 вариантах: в денежном эквиваленте (т.е. минимальный объем выручки, при котором прибыль равна нулю) и в натуральном (количественном) эквиваленте (т.е. минимальный объем производства в единицах продукции, при котором достигается нулевая прибыль).

Таким образом, в натуральном эквиваленте формула записывается как:

X = FC / (P — VC),

а если перевести с языка формул на более простые определения, то получается:

Объем продукции = Постоянные затраты / (Цена — Переменные затраты).

Соответственно, для получения денежного эквивалента, нужно полученный объем продукции умножить на цену продукта (P * X).

Идём дальше. Самое время перейти к практике: расчету формулы и построению графика.

Рассмотрим следующий пример: перед нами стоит задача определить минимальный уровень продаж нового продукта компании для выхода на рынок.

В итоге, чтобы рассчитать точку безубыточности в Excel нам понадобятся данные по 3 параметрам — данные по цене и себестоимости продукта, а также уровне постоянных затрат, которые мы запишем в таблицу:

Применяем полученные формулы к данным в таблице и получаем расчет в 2 вариантах:

График точки безубыточности в Excel

Теперь изучим как построить график точки безубыточности, чтобы наглядно увидеть где она находится.

На основе исходных данных рассчитаем итоговые доходы, общие издержки (сумма постоянных и переменных расходов) и итоговую прибыль (разница между доходами и общими издержками) в зависимости от объема производства (установим шаг в 100 единиц продукта).

При анализе данных в таблице видно, что прибыль становится равной нулю, при объеме производства в 700 единиц продукта, и при доходах в 350 000 в денежном выражении, что совпадает с расчетами по формуле, произведенными в предыдущем пункте.

Выделим диапазон данных с доходами и расходами (B9:L11), переходим на вкладку Вставка -> Диаграмма -> Точечная и выбираем точечную диаграмму с прямыми отрезками (также можно построить с помощью стандартного линейного графика):

Пересечение двух данных прямых (доходов и расходов) и будет искомой точкой, где координата по горизонтальной оси графика отвечает за расчет в единицах продукции, по вертикальной оси — в денежном выражении.

Чтобы добавить точку безубыточности на график можно воспользоваться либо макросом поиска точек пересечения нескольких графиков, либо просто поместить ее на диаграмму с помощью добавления нового ряда данных, формулу которой мы уже подсчитывали выше:

Можно варьировать любой из параметров (цена и себестоимость продукции, уровень постоянных затрат) — расчет будет меняться исходя из введенных данных:

Поэкспериментировать с расчетами и подробно освоить построение графика безубыточности в Excel можно скачав файл с примером.

Спасибо за внимание!

Если у вас остались вопросы — жду ваших комментариев.

Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

![]()

|

1000,00 |

Рис. 1. Точка безубыточности |

|||||||

|

Пост. затр. |

||||||||

|

800,00 |

О бщ. затр. |

|||||||

|

Доход |

||||||||

|

Марж доход |

||||||||

|

600,00 |

Прибыль |

|||||||

|

. |

400,00 |

|||||||

|

р у б |

200,00 |

|||||||

|

0,00 |

12 |

14 |

16 |

18 |

20 |

22 |

24 |

|

|

10 |

||||||||

|

-200,00 |

||||||||

|

-400,00 |

шт. |

|||||||

|

Рис. 2. Операционный рычаг |

||||||

|

25,00 |

||||||

|

20,00 |

||||||

|

15,00 |

||||||

|

10,00 |

||||||

|

5,00 |

||||||

|

0,00 |

15 |

20 |

25 |

30 |

35 |

40 |

|

10 |

||||||

|

— 5,00 |

||||||

|

— 10,00 |

||||||

|

— 15,00 |

||||||

|

— 20,00 |

||||||

|

— 25,00 |

||||||

|

— 30,00 |

шт. |

|||||

|

Рис. 3. Запас прочности (%) |

||||||

|

60,00 |

||||||

|

50,00 |

||||||

|

40,00 |

||||||

|

%30,00 |

||||||

|

20,00 |

||||||

|

10,00 |

||||||

|

0,00 |

15 |

20 |

25 |

30 |

35 |

40 |

|

10 |

||||||

|

шт. |

Маржинальная прибыль:

увеличение и рост

С учетом того, что постоянный рост цены продажи одной единицы продукции невозможен, необходимо искать потенциал в других составляющих. В первую очередь — это снижение переменных расходов на одну единицу товара.

Наиболее привлекательным здесь выглядит способ увеличения количества произведенной продукции, что в итоге даст эффект снижения затрат. Однако здесь необходимо помнить про емкость рынка, его насыщение, а также опасность неконтролируемого расширения производства, которое часто приводит к потере управления над компанией. Поэтому к увеличению объемов выпуска товаров следует относиться очень внимательно, просчитывая каждое изменение.

Маржинальная прибыль:

увеличение и рост

Переменные расходы можно снизить за счет постоянного поиска дешевых поставщиков, которые могут предложить более выгодные условия сотрудничества за счет снижения закупочной цены сырья, полуфабрикатов и других материалов.

Одним из самых действенных способов увеличения МП — повышение оборотов продаж за счет выхода на новые рынки и расширения географии присутствия компании. Другой способ

— госзаказ. Если компания стремится получить стабильный контракт, который позволит более уверенно планировать работу, то необходимо участвовать в государственных тендерах и бороться за победу в них.

Маржинальная прибыль:

увеличение и рост

Также необходимо помнить про возможность снижения постоянных расходов. Оптимизация возможна за счет повышения качества работы обслуживающего персонала, уменьшения затрат на аренду — возможно компания арендует излишние площади. Дополнительно можно перевести наиболее затратную, но непрофильную деятельность аутсорсинговым компаниям или вовсе отказаться от нее. Стоит помнить, что постоянные расходы — это не константа, на которую невозможно повлиять. Это такой же ресурс повышения рентабельности всего предприятия и им не стоит пренебрегать

Спасибо за внимание!

Соседние файлы в предмете Менеджмент

- #

- #