Rutube:

Финансовая модель поколения 4.0

Rutube:

Система контроля за корректностью финмодели в EXCEL

Rutube:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

Rutube:

Баланс, прибыль, деньги и финотчеты BS PL CF

Rutube:

Организация системы управленческого учета в EXCEL

Rutube:

Курс обучения финансовому моделированию в Excel. Часть1

Вконтакте:

Финансовая модель поколения 4.0

Вконтакте:

Система контроля за корректностью финмодели в EXCEL

Вконтакте:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

Вконтакте:

Баланс, прибыль, деньги и финотчеты BS PL CF

Вконтакте:

Организация системы управленческого учета в EXCEL

Вконтакте:

Курс обучения финансовому моделированию в Excel. Часть1

YouTube:

Финансовая модель поколения 4.0

YouTube:

Система контроля за корректностью финмодели в EXCEL

YouTube:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

YouTube:

Баланс, прибыль, деньги и финотчеты BS PL CF

YouTube:

Организация системы управленческого учета в EXCEL

YouTube:

Курс обучения финансовому моделированию в Excel. Часть1

ПОРТВЕЛЬ в EXCEL

Последнее обновление 28.12.2020

Что нового: Сделана вкладка депозит по рублевым вкладам, дополнен раздел инфляция. Дорабатываю вкладку депозит.

Портфель в смарт-лабе очень хороший, но не позволяет все увидеть. Пытаюсь сделать портфель в Excel. В интернете пересмотрел много разных вариантов, пытаюсь собрать их в единую картину.

По данной ссылке находится все версии начиная с 1 версии.

https://cloud.mail.ru/public/3Fhq/PJjxbmBgF

Так же (так как там есть макросы, у некоторых могут быть опасения на этот счет), залил последнию версию (буду стараться не забывать это делать) ну гугл-док.

https://drive.google.com/file/d/1XsTs9mPWxJKrMHdt7QpKLHfNwgWJwhJC/view?usp=sharing

Обновить данные: данные по ценам и тп тд, (данные берутся напрямую с мосбиржи www.moex.com/ и с www.cbr.ru/ )

Путь: EXCEL -> Данные -> Обновить все.

В данный момент:

Есть сложности с созданием функционала:

- Как сделать в excel список с возможностью поиска в нем, а не листать по всему списку, в гугле с примерами разобраться не смог (или у меня получалось не так как хотелось бы).

- Сложно как-то все учесть во вкладке депозит, в больше степени касаемо-ввода и вывода средств с учетом формул и расчета по годам.

Как рассчитать лизинг? Примеры расчета

Согласно ст. 665 ГК РФ лизинг — это аренда, с последующим правом выкупа. То есть собственником имущества клиент становится только после того, как расплатится с кредитором – лизингодателем. За пользование предметом лизинга нужно платить – бесплатно ни одна коммерческая организация работать не будет. Лизинговые компании не обязаны раскрывать информацию об эффективной процентной ставке, поэтому проводить анализ предложений, и сравнивать их между собой или с кредитными ставками клиенту придется самостоятельно. Как рассчитать, во сколько обойдется лизинг и по каким критериям сравнивать рассмотрим ниже.

Из чего состоит размер переплаты по лизингу

Самый простой и быстрый способ посчитать переплату — это умножить месячный платеж на количество платежей. Разница между этой суммой и ценой авто за вычетом аванса и будет переплатой.

Ежемесячный платеж по лизингу включает:

- Сумму основного долга;

- Платежи за сервис, оформление и дополнительные сборы.

- Доход лизинговой компании – процент лизинга.

Второй пункт может включать и иные платежи и комиссии – все зависит от конкретного предложения. Например, если предметом лизинга является автотранспорт, то к дополнительным расходам добавляются: оплата госпошлины (в ГИБДД) и автострахование. Поставить на учет легковой автомобиль с получением номеров стоит 2000 рублей. Плата за КАСКО составляет примерно 3-7% ежегодно от стоимости приобретаемого авто. Платежи по КАСКО могут уплачиваться единовременно или включаются в график.

В лизинге принято озвучивать сумму ежемесячных платежей или процент удорожания. Но если вы хотите провести сравнительный анализ стоимости автокредита и лизинга – лучше рассчитать эффективную ставку и в том, и в другом случае, и сравнить их между собой. Эффективная процентная ставка – относительно универсальный показатель. Она является своего рода “общим знаменателем” ипозволяет сравнить предложения с различными схемами платежей.

- Удорожание – это %, который показывает размер переплаты в год. Но этот показатель не учитывает в какой момент времени вы будете гасить долг. Чем дольше срок лизинга, тем большую сумму в рублях вы переплатите, даже при более низком проценте удорожания.

- Процент лизинга – доход лизинговой компании. Он не зависит от размера первоначального взноса и начисляется на остаток долга.

- Эффективная процентная ставка — это годовая процентная ставка, в расчете которой учитываются все ежемесячные платежи, комиссии и оплаченный аванс. Она позволяет определить, во сколько на самом деле обойдется лизинговый договор, и учитывает в какой момент времени будет происходить погашение займа.

Рассмотрим, как можно рассчитать эти показатели на примерах.

Как рассчитать удорожание

Если вы знаете сумму ежемесячных платежей, то процент удорожания можно рассчитать так:

ежемесячный платеж x срок лизинга – стоимость предмета лизинга

стоимость предмета лизинга

Пример:

| Стоимость автомобиля | 3 млн. рублей |

| Ежемесячный платеж | 100 тыс.рублей |

| Аванс | 600 тыс. рублей (20%) |

| срок лизинга | 36 месяцев |

| дата получения авто в лизинг | 26.09.2020 |

Подставим в формулу выше и получим:

((100 000 *36 – 3 000 000)/3 000 000)*100%=20%

В нашем примере лизинговый договор заключен на 36 месяцев или 3 года, тогда удорожание в год составит 6,67%.

Если вы внесете больший аванс или сократите срок финансирования, то размер удорожания снизится.

Как рассчитать процентную ставку

На практике лизинговые компании предоставляют своим клиентам графики с аннуитетными (равными) ежемесячными платежами. Чтобы узнать процент лизинга для такого графика, нужно знать удорожание. Использовать можно следующую формулу:

удорожание в год, *1,65

Процентная ставка = 一一一一一一一一一一一一一一一一

Доля заемных средств

Доля заемных средств — это размер финансирования покупки лизинговой компанией в процентах. Исходя из примера выше – аванс 20%.

Доля заемных средств для использования в формуле рассчитывается так: 100%-20%=80% или 0,8.

Удорожание мы рассчитали выше, его значение 6,67%

Процентная ставка = 一一一一一一一= 13,8% годовых.

Эффективная процентная ставка

Самым объективным показателем при оценке стоимости договора лизинга является эффективная ставка. При ее расчете учитываются все параметры сделки:

- размер аванса;

- комиссии;

- доход кредитора;

- расходы на страхование и прочее.

Центральный Банк России письмом 175-Т «Об определении эффективной процентной ставки по ссудам, предоставленным физическим лицам». от 29.12.2016 года рекомендует воспользоваться программой Excel и функцией “ЧИСТВНДОХ”.

Текст письма был опубликован в “Вестнике Банка России” В выпуске 1(945) от 15.01.2007 года, его полную версию можно скачать здесь.

Как использовать Excel и “ЧИСТВНДОХ”:

- Сначала необходимо создать таблицу ежемесячных платежей. Их можно импортировать или внести вручную. Столбец “А” – дата очередного платежа, столбец “В” -платеж по лизингу. Добавляем новую строку, в ее первом столбце укажем дату покупки автомобиля, а во втором размер заемных средств со знаком “-”, в нашем случае – 2 400 000 рублей.

- Затем нажимаем на символ f и ищем функцию “ЧИСТВНДОХ” – можно обычным поиском, по алфавиту либо выбрать категорию “финансовые”.

- В поле “значение” выделяем и захватываем диапазон ячеек с суммами, а в даты с датами платежей. Нажимаем кнопку “ок” и ставка рассчитается автоматически.

Единственный минус использования этого метода является то, что вам необходимо иметь на руках точный график, с указанием дат выплат и сумм.

Как получить максимально низкую ставку процента?

Процентная ставка по лизинговым договорам зависит от степени риска кредитора – чем выше риск невозврата долга, тем выше ставка. Иногда процентная ставка может снизиться, если увеличить размер первоначального взноса или сократить срок кредитования. Вы можете рассчитывать на пониженную процентную ставку, если:

- у вас хорошая кредитная история;

- высокий уровень дохода;

- вы обратились в лизинговую компанию повторно, предварительно погасив все обязательства перед ней.

Хотите взять оборудование или автомобиль в Лизинг?

Оставьте заявку и мы подберем для Вас наиболее выгодное предложение по лизингу!

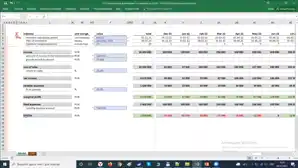

Финмодель лизингового калькулятора

Скачивайте бесплатно данную финансовую модель без методологии (описания) ниже в синей рамке.

Обращаем сразу Ваше внимание, что для зарегистрированных посетителей финансовые модели у нас скачиваются сразу с методологиями, а также в незаполненном виде (кнопка для скачивания финмоделей в незаполненном виде появляется после авторизации в той же синей рамке, где скачивается заполненная модель).

Идентификационный номер этой финмодели: IDFM-000201

Чтобы сэкономить Ваше время на изучение скачанной Вами финмодели лизинговых расчетов, в конце этой страницы можно купить ее методологию с инструкцией для заполнения всего за 470р. , причем после оплаты методологии, если Вам потребуется (об этом необходимо сообщить отдельным письмом на наш эл. адрес), то мы готовы выслать Вам также эту модель в незаполненном виде, что окажется крайне удобным для работы с Вашим бизнес-проектом.

Внимание выгодно!

Для зарегистрированных посетителей методологии бесплатны — все финмодели сразу скачиваются с методологиями, причем как в заполненном виде, так и в незаполненном — перейти к регистрации (регистрация платная 470руб/год ).

Описание характеристик финансовой модели лизинговых расчетов:

- срок моделирования от 1-ого до 360-ти месяцев (30ть лет)

- направление бизнеса — продажа машин и оборудования в лизинг

- рассчет аннуитетных ежемесячных платежей

- расчет КАСКО и еще 5ти допуслуг в лизинговом договоре

- расчет эффективной ставки

- расчет для клиента графика погашения кредита

- расчет и сравнение с эффективной ставкой конкурентной лизинговой компании

Способы оплаты методологии:

Ниже Вы можете ознакомиться с различными способами приобретения у нас методологии представленной здесь финансовой модели.

Полностью все правила и условия приобретения методологий на нашем сайте размещены здесь.

Для приобретения методологии финмодели лизинговых расчетов можно воспользоваться следующей ЮMoney-формой оплаты:

Наравне с возможностью оплаты методологии через ЮMoney-форму можно произвести оплату переводом 470р. на наши банковские карты со следующими номерами:

5599 0050 7625 3447 — номер карты ЮCard, привязанной к нашему ЮMoney-кошельку;

4274 3200 5599 4290 — номер банковской карты Сбера, владелец «Анастасия Аркадьевна С.»

При оплате методологии на эти карты обязательно после перевода денежных средств любыми доступными Вам способами (письмо на i@mngmnt.ru, звонок на +7(985)201-6607) сообщите нам адрес электронной почты, куда выслать финмодель с оплаченной Вами методологией.

В случае если оплата на указанные выше личные счета физлиц Вас не устраивает, например, Вы желаете произвести оплату с расчетного счета Вашей компании, тогда можно произвести покупку методологии финансовой модели лизинговых расчетов по договору публичной оферты возмездного оказания услуг по разработке методологии финмодели, с условиями которого можно без скачивания также ознакомиться в конце этой страницы.

Для оплаты методологии по договору оферты необходимо произвести платеж на сумму 470р. по реквизитам:

Получатель: ООО «П++»;

ИНН 7728395910;

КПП 772801001;

Расч./счет: 40702810138000009983;

Банк: ПАО СБЕРБАНК Г.МОСКВА;

Кор./счет: 30101810400000000225;

БИК: 044525225

В назначении платежа указать:

«За методологию финмодели IDFM-000201 по договору публичной оферты ПО-М/20 от 16.12.2020г.«

Если методология не помогла или если нет желания тратить много времени на внесение данных Вашего проекта в условия модели и плюс к тому Ваш бюджет на создание финансовой модели позволяет, то мы можем предложить Вам еще пару вариантов (в зависимости от Вашего бюджета) облегчить себе жизнь в части разработки финмодели Вашего бизнес-проекта или Вашего предприятия:

Цены для зарегистрированных посетителей ниже — посмотреть прайс-лист

Успехов Вам в создании финмодели Вашего проекта!

Ожидайте новые финмодели

С НАМИ ЭФФЕКТИВНЕЕ!

Привет! Мы «Нескучные финансы», помогаем бизнесу навести порядок в учете и управлять бизнесом на основе цифр. Для этого мы или берем финучет на аутсорс, или предоставляем удобные бесплатные шаблоны. В этой статье как раз второе.

Мы подготовили барсетку. Это 16 шаблонов финансовых таблиц, в которых вы можете вести управленческий учет в своем бизнесе. Для каждой таблицы мы записали видеоинструкцию, ссылка на которую лежит на последней вкладке таблицы.

Внутри: отчет о движении денег, баланс, отчет о прибылях и убытках, учет основных средств, управление запасами, учет логистики, учет финансовой деятельности, учет сделок, финмодель, платежный календарь, зарплатная ведомость, отчет по маркетингу, калькулятор рентабельности, калькулятор финансового рычага, калькулятор скидок, отчет отдела продаж.

Чтобы воспользоваться таблицей, нужно сделать ее копию на свой Гугл-диск. Можно скачать в Экселе, но не рекомендуем: какие-то формулы могут не работать.

Можете просто перейти по ссылке и пользоваться таблицами на свое здоровье. А можете читать дальше: мы вкратце расскажем, зачем нужна каждая таблица из барсетки.

ДДС (отчет о движении денежных средств)

Это документ, с которого начинается внедрение финучета в компании. Из этого отчета видно, откуда пришли деньги и куда ушли. Так или иначе его ведут многие собственники ― в блокноте, Эксельке или голове, а вот анализируют не все. Однако нужно сравнивать суммы за разные периоды и по одинаковым статьям. Например, в этом месяце мы тратим на содержание офиса больше, чем в том.

Баланс

Самый важный отчет для собственника. Он показывает, сколько денег владельца компании работает в бизнесе. Собственный капитал увеличивается за счет получаемых прибылей, и уменьшается за счет полученных убытков, выплаты дивидендов.

Баланс состоит из активов и пассивов. В активах показывается, что есть у компании, а в пассивах ― кому это принадлежит.

Отчет о прибылях и убытках

Он помогает увидеть, сколько чистой прибыли заработала компания. Кроме того, отчет показывает детализацию по нескольким видам прибыли: маржинальной, валовой, операционной. Можно проанализировать и понять, как улучшить результат.

Учет основных средств

Нужен для того, чтобы систематизировать все данные, которые нужны для расчета амортизации и последующей продажи. В этом документе указывается стоимость и дата покупки, срок полезного использования и другие детали. Здесь может быть указано торговое, складское и производственное оборудование, оргтехника, недвижимость, мебель, транспорт ― все, что предназначено для основной деятельности организации и прослужит дольше года.

Управление запасами

Помогает навести порядок на складе и знать, сколько товара есть в наличии. Еще управлять запасами ― это держать ходовой товар в достаточном количестве. Чтобы определить спрос на товар, нужно анализировать фактические данные.ABC-анализ дает понять, какие товары занимали наибольшую долю в выручке компании, а XYZ-анализ помогает понять, как часто покупают конкретный товар. Можно анализировать не только конкретные продукты, но и категории товаров.

Чтобы не было товарного разрыва ― ситуации, когда клиенты приходят и хотят купить товар, а его нет ― нужно высчитать точку заказа. Так мы узнаем, сколько и когда нужно купить товара.

Учет логистики

С помощью этого инструмента можно анализировать работу с разными транспортными компаниями, учитывать расходы на доставку, если посылку не выкупили.

Учет финансовой деятельности

Позволяет собирать информацию по расчету с кредиторами и собственниками. В этом документе учитываются вклады и займы от владельца компании и информация о дивидендах. Также здесь систематизируются данные о сторонних кредитах, займах и лизинге оборудования.

Учет сделок

Позволяет не растерять информацию по проектам. В одном документе будут собраны сведения по контрагентам и проджект-менеджерам, сумма выплат и расходов, данные о расчетах и сроках. Еще в нем подсчитаны прибыль и рентабельность проекта.

Финансовая модель

В финмодели можно запланировать чистую прибыль и выручку, проанализировать ключевые показатели, которые влияют на финансовый результат бизнеса. Ее можно составить как для планируемых направлений бизнеса и компаний, так и для уже существующих. С помощью финмодели можно проверить, как то или иное управленческое решение повлияет на финансовый результат компании.

Платежный календарь

Один из инструментов планирования. Сначала планируют на месяц-два-три бюджет, а на его основе делают платежный календарь. В нем по датам видно, сколько и когда ожидается поступлений и затрат. Это помогает предвосхищать кассовые разрывы: в платежном календаре видны «дырки», которые можно залатать предоплатой от другого клиента, переносом сроков оплаты, заемными средствами и другими способами.

Зарплатная ведомость

Один из самых актуальных инструментов. Помогает вести учет выплат сотрудникам. Будет полезна компаниям, в которых сложная система мотивации, которая зависит от выполнения показателей эффективности. Помогает собрать информацию об отпускных, премиях, бонусах и отчислениях в пенсионный фонд, налоговую и соцстрах.

Маркетинговый отчет

Сводный документ, в котором учитываются рекламные активности на разных онлайн площадках и привлеченный с них трафик. С помощью такого инструмента можно собрать данные для анализа эффективности рекламы из разных источников: в отчете наглядно видно, что эффективней для продвижения вашего продукта ― контекстная реклама в Яндекс.Директе или таркетинговая во Вконтакте. Также здесь можно вести учет рекламных расходов и выручки, которая получена от клиентов из онлайна.

Калькулятор рентабельности проектов

Посчитает, выгодно заниматься проектом или нет. С его помощью можно определить маржинальность проекта и сравнить ее с плановой. Калькулятор рентабельности проектов даст оценить прибыль проекта с учетом разных систем налогообложения.

Калькулятор финансового рычага

Поможет рассчитать, нужен кредит или нет. Калькулятор финансового рычага сделает расчет эффективности кредита ― сможет компания взлететь на новые деньги или заемные средства потянут ее ко дну. Подробнее об эффекте финансового рычага мы рассказали в другой статье →

Калькулятор влияния скидки на прибыль

Рассчитает, как повлияет скидка на прибыль компании. Теперь вы сможете делать скидку не на глаз, а учитывая расчет по цене реализации, марже или наценке.

Отчет отдела продаж

Таблица, в которой удобно следить за работой всего отдела продаж и отдельных менеджеров — сразу увидите, если случится какое-то отклонение по выручке, сможете оперативно принять решение, как исправить ситуацию. А самим менеджерам отчет помогает понимать, сколько они заработают в этом месяце. Единственный отчет, к которому не записали видеоинструкцию.

Пользуйтесь на здоровье! Если есть вопросы по шаблонам, задавайте их в комментариях.

Налоговый учет лизинговых платежей

день добрый всем!по совету,полученному на форуме,составила в эксель табличку по учету лизинговых платежей в НУ и вБУ также.

с БУ ,вроде,вопросв не возникло-все учлось,зачлсь,свелось к «0»

в НУ,т.к. стоимость О.С. меньше стоимости его же в БУ ,сумма начисленной амортизации из-за коэффициента(на основании договора) больше,в итоге не соображу,на каком этапе следует закончить принимать расходы в расходы…

для наглядности привожу табличку,думаю,зрительно ситуация ясна. и заранее прошу прощения за обилие цифр,собственно,арифметика то верная,и пони маю,что это как раз та ситуация,о которой не раз упоминалось,что в НУ расходы заканчиваются раньше ,чем в БУ.благодарна заранее.

стоимость осн.ср-ва в НУ 1885376,03 без НДС

сумма сумма амортизации сумма расхода остаток расходов

месяц л/пл в НУ в НУ в НУ

янв.13 125286,88 125286,88 1760089,15

фев.13 83502,82 52371,56 31131,26 1676586,33

мар.13 82906,68 52371,56 30535,12 1593679,65

апр.13 82310,53 52371,56 29938,97 1511369,12

май.13 81714,39 52371,56 29342,83 1429654,73

июн.13 81118,25 52371,56 28746,69 1348536,48

июл.13 80522,1 52371,56 28150,54 1268014,38

авг.13 79925,97 52371,56 27554,41 1188088,41

сен.13 79329,82 52371,56 26958,26 1108758,59

окт.13 78733,68 52371,56 26362,12 1030024,91

ноя.13 78137,53 52371,56 25765,97 951887,38

дек.13 77541,39 52371,56 25169,83 874345,99

янв.14 76945,25 52371,56 24573,69 797400,74

фев.14 76349,11 52371,56 23977,55 721051,63

мар.14 75752,97 52371,56 23381,41 645298,66

апр.14 75156,82 52371,56 22785,26 570141,84

май.14 74560,68 52371,56 22189,12 495581,16

июн.14 73964,53 52371,56 21592,97 421616,63

июл.14 73368,39 52371,56 20996,83 348248,24

авг.14 72772,25 52371,56 20400,69 275475,99

сен.14 72176,11 52371,56 19804,55 203299,88

окт.14 71579,97 52371,56 19208,41 131719,91

ноя.14 70983,82 52371,56 18612,26 60736,09

дек.14 70387,68 52371,56 18016,12 -9651,59

янв.15 69791,53 52371,56 17419,97 -79443,12

фев.15 69195,39 52371,56 16823,83 -148638,51

мар.15 68599,25 52371,56 16227,69 -217237,76

апр.15 68003,11 52371,56 15631,55 -285240,87

май.15 67406,97 52371,56 15035,41 -352647,84

июн.15 66810,82 52371,56 14439,26 -419458,66

июл.15 66214,68 52371,56 13843,12 -485673,34

авг.15 65618,53 52371,56 13246,97 -551291,87

сен.15 65022,4 52371,56 12650,84 -616314,27

окт.15 64426,25 52371,56 12054,69 -680740,52

ноя.15 63830,11 52371,56 11458,55 -744570,63

дек.15 63233,96 52371,56 10862,4 -807804,59

Цитата (Барбара Брыльска):день добрый всем!по совету,полученному на форуме,составила в эксель табличку по учету лизинговых платежей в НУ и вБУ также.

с БУ ,вроде,вопросв не возникло-все учлось,зачлсь,свелось к «0»

в НУ,т.к. стоимость О.С. меньше стоимости его же в БУ ,сумма начисленной амортизации из-за коэффициента(на основании договора) больше,в итоге не соображу,на каком этапе следует закончить принимать расходы в расходы…

для наглядности привожу табличку,думаю,зрительно ситуация ясна. и заранее прошу прощения за обилие цифр,собственно,арифметика то верная,и пони маю,что это как раз та ситуация,о которой не раз упоминалось,что в НУ расходы заканчиваются раньше ,чем в БУ.благодарна заранее.

стоимость осн.ср-ва в НУ 1885376,03 без НДС

сумма сумма амортизации сумма расхода остаток расходов

месяц л/пл в НУ в НУ в НУ

янв.13 125286,88 125286,88 1760089,15

фев.13 83502,82 52371,56 31131,26 1676586,33

мар.13 82906,68 52371,56 30535,12 1593679,65

апр.13 82310,53 52371,56 29938,97 1511369,12

май.13 81714,39 52371,56 29342,83 1429654,73

июн.13 81118,25 52371,56 28746,69 1348536,48

июл.13 80522,1 52371,56 28150,54 1268014,38

авг.13 79925,97 52371,56 27554,41 1188088,41

сен.13 79329,82 52371,56 26958,26 1108758,59

окт.13 78733,68 52371,56 26362,12 1030024,91

ноя.13 78137,53 52371,56 25765,97 951887,38

дек.13 77541,39 52371,56 25169,83 874345,99

янв.14 76945,25 52371,56 24573,69 797400,74

фев.14 76349,11 52371,56 23977,55 721051,63

мар.14 75752,97 52371,56 23381,41 645298,66

апр.14 75156,82 52371,56 22785,26 570141,84

май.14 74560,68 52371,56 22189,12 495581,16

июн.14 73964,53 52371,56 21592,97 421616,63

июл.14 73368,39 52371,56 20996,83 348248,24

авг.14 72772,25 52371,56 20400,69 275475,99

сен.14 72176,11 52371,56 19804,55 203299,88

окт.14 71579,97 52371,56 19208,41 131719,91

ноя.14 70983,82 52371,56 18612,26 60736,09

дек.14 70387,68 52371,56 18016,12 -9651,59

янв.15 69791,53 52371,56 17419,97 -79443,12

фев.15 69195,39 52371,56 16823,83 -148638,51

мар.15 68599,25 52371,56 16227,69 -217237,76

апр.15 68003,11 52371,56 15631,55 -285240,87

май.15 67406,97 52371,56 15035,41 -352647,84

июн.15 66810,82 52371,56 14439,26 -419458,66

июл.15 66214,68 52371,56 13843,12 -485673,34

авг.15 65618,53 52371,56 13246,97 -551291,87

сен.15 65022,4 52371,56 12650,84 -616314,27

окт.15 64426,25 52371,56 12054,69 -680740,52

ноя.15 63830,11 52371,56 11458,55 -744570,63

дек.15 63233,96 52371,56 10862,4 -807804,59

Добрый день!

Прикрепите, пожалуйста, таблицу ECXEL в качестве приложения, так как сейчас все выглядит нечитаемо. Судя по беглому просмотру последний налоговый расход по лизингу у Вас признается в декабре 14 г. Но надо смотреть нормальную таблицу.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

спасибо огромное,что откликнулись!!!что то не получилось прикрепить табличку..,и можно по проводкам еще пробежаться? с БУ ,вроде,все ясно,с НУ ну совсем измучилась!

ИТОГО имеем БУ НУ

76АЛ51-444948-аванс.платеж 76АЛ51-444948-аванс.платеж

08-76,05- 2693180,62

19,01-76,05 — 484772,57 08-76,05 -1885376,03

01-08 — 2693180,62 19,01-76,05- 339367

01-08 -1885376,03

76,05-76,09 -98533,33

68,02-19,01 — 15030,51 ндс к зачету по ЛП 76,05-76,09 -98533,33-или без ндс,т.е 83502,82??

76,09-51 — 74566,74- уплачен ЛП(график плат) 76,09-51 — 74566,74- уплачен ЛП(график плат)

91.2 — 76,5 — 31131,26 в расходы разница между ЛП и амортизацией

76,09-76АЛ — 23966,59 зачет аванс.платежа 76,09-76АЛ — 23966,59 зачет аванс.платежа по графику

44(91) — 02 — 37405,29 44 (91) — 02 — 52371,56

вообщем,получается,что если начисление ЛП в НУ показывать без НДС,не пойдет сч.76,09,

если же с НДС т.е.98533,33-не пойдет сальдо по сч.76,05

где ошибка?…🤯

Цитата (Барбара Брыльска):спасибо огромное,что откликнулись!!!что то не получилось прикрепить табличку..,и можно по проводкам еще пробежаться? с БУ ,вроде,все ясно,с НУ ну совсем измучилась!

ИТОГО имеем БУ НУ

76АЛ51-444948-аванс.платеж 76АЛ51-444948-аванс.платеж

08-76,05- 2693180,62

19,01-76,05 — 484772,57 08-76,05 -1885376,03

01-08 — 2693180,62 19,01-76,05- 339367

01-08 -1885376,03

76,05-76,09 -98533,33

68,02-19,01 — 15030,51 ндс к зачету по ЛП 76,05-76,09 -98533,33-или без ндс,т.е 83502,82??

76,09-51 — 74566,74- уплачен ЛП(график плат) 76,09-51 — 74566,74- уплачен ЛП(график плат)

91.2 — 76,5 — 31131,26 в расходы разница между ЛП и амортизацией

76,09-76АЛ — 23966,59 зачет аванс.платежа 76,09-76АЛ — 23966,59 зачет аванс.платежа по графику

44(91) — 02 — 37405,29 44 (91) — 02 — 52371,56

вообщем,получается,что если начисление ЛП в НУ показывать без НДС,не пойдет сч.76,09,

если же с НДС т.е.98533,33-не пойдет сальдо по сч.76,05

где ошибка?…🤯

Добрый день!

Простите, но проводки тоже нечитаемы, на мой взгляд. Это Вам понятно, что означает, например, следующее «01-08 — 2693180,62 19,01-76,05- 339367 01-08 -1885376,03», а мне — нет.

По правилам форума в одной теме обсуждается один вопрос. Вопрос бухучета лизинговых операций нужно разместить в новой теме бухгалтерского раздела форума с корректным (читаемым посторонним человеком) отражением проводок.

Что касается налогового учета, то как Вы верно отметили, он абсолютно не сойдется в данном случае с бухучетом, поэтому я не совсем понимаю, о каком соответствии налоговых расходов и сальдо по бухгалтерским счетам идет речь.

По Вашим таблицам могу сказать, что Вы неверное трактуете правила налогового учета лизинговых операций для целей налогообложения прибыли при учете предмета лизинга на балансе лизингополучателя.

Вы в качестве предела признания налоговых расходов по лизингу берете стоимость предмета лизинга по данным налогового учета, а надо брать сумму лизинговых платежей без НДС. Соответственно, помесячно расходы у Вас распределены и считаются верно (если под лизинговым платежом Вы понимаете не денежный платеж, а стоимость лизинговой услуги, начисленной за соответствующий месяц без НДС), а общая сумма — неверно.

Т.е., если взять договор от 24.12.12, то лимит расходов по нему для целей налогообложения будет не 1 885 376,03 руб., а 2 693 180,62 руб.

![]()

прошу прощения,если была некорректна.проводки по БУ были указаны для сравнения с проводками по НУ.

опять не поняла…мозг закипел..🤦♀️ получается,в табличке ,там ,где указана стоимость осн.средства по НУ 1 885 373, стоит исходить из общей ст-ти(вместе с лизинг.платежами) 2693 180,62?

могу я еще раз написать в этой теме проводки по НУ,откорректировав их?

спасибо большое еще раз!

НУ:

Дт.76ал Кт 51- 444948 -уплачен авансовый платееж

Дт.08 КТ 76,05 — 1885376,03-поступило О.с. в налоговом учете

Дт.19,01 Кт 76,05- 339367 сумма НДС по поступившему О.С

Дт.01 Кт 08 1885376,03-учтено в составе основн.средств

Дт .76,05 Кт 76,09- 98553,3- начислен лизинг.платеж(сч-фактура лизингодателя)

я склоняюсь все же к проводке Дт 76,05 Кт 76,09 -83502,82-начислен ЛП -сумма без НДС в НУ?

Дт .76,09 Кт51 — 74566,74 уплачен ЛП

Дт.76,09 Кт 76АЛ -23966,59 зачтен часть аванс.платежа по графику

Дт.91,02 Кт76,05 31131,26- учтена в расходах разница между ЛП и амортизацией(83 502,82-52 371,66)

Дт. 44 Кт 02-52371,56-начислена амортизация

я вижу,что здесь есть ошибка,но не пойму,как исправить ее..как уже говорила,получается,что если начисление ЛП в НУ показывать без НДС,не пойдет сч.76,09,

если же с НДС т.е.98533,33-не пойдет сальдо по сч.76,05

помогите,пожалуйста,мне больше не к кому обратиться😭

🙁

Баланс за 2022 год можно сдать только через интернет

Цитата (Барбара Брыльска):прошу прощения,если была некорректна.проводки по БУ были указаны для сравнения с проводками по НУ.

опять не поняла…мозг закипел..🤦♀️ получается,в табличке ,там ,где указана стоимость осн.средства по НУ 1 885 373, стоит исходить из общей ст-ти(вместе с лизинг.платежами) 2693 180,62?

могу я еще раз написать в этой теме проводки по НУ,откорректировав их?

спасибо большое еще раз!

НУ:

Дт.76ал Кт 51- 444948 -уплачен авансовый платееж

Дт.08 КТ 76,05 — 1885376,03-поступило О.с. в налоговом учете

Дт.19,01 Кт 76,05- 339367 сумма НДС по поступившему О.С

Дт.01 Кт 08 1885376,03-учтено в составе основн.средств

Дт .76,05 Кт 76,09- 98553,3- начислен лизинг.платеж(сч-фактура лизингодателя)

я склоняюсь все же к проводке Дт 76,05 Кт 76,09 -83502,82-начислен ЛП -сумма без НДС в НУ?

Дт .76,09 Кт51 — 74566,74 уплачен ЛП

Дт.76,09 Кт 76АЛ -23966,59 зачтен часть аванс.платежа по графику

Дт.91,02 Кт76,05 31131,26- учтена в расходах разница между ЛП и амортизацией(83 502,82-52 371,66)

Дт. 44 Кт 02-52371,56-начислена амортизация

я вижу,что здесь есть ошибка,но не пойму,как исправить ее..как уже говорила,получается,что если начисление ЛП в НУ показывать без НДС,не пойдет сч.76,09,

если же с НДС т.е.98533,33-не пойдет сальдо по сч.76,05

помогите,пожалуйста,мне больше не к кому обратиться😭

🙁

Добрый день!

Еще раз повторю одну простую мысль — Вы никак не сможете бухгалтерскими проводками, приведенными Вами, отразить лизинговые операции в налоговом учете.

Например, в бухучете начисление лизинговых платежей действительно оформляется роводклй Д 76.ДЛП (будущие лизинговые платежи) К 76.ТЛП (текущие лизинговые платежи) = начисленный за месяц платеж с НДС. Но указанная проводка не формирует бухгалтерских затрат, так как в бухучете в данном случае затратами будет только бухгалтерская амортизация предмета лизинга.

В налоговом же учете начисленный лизинговый платеж без НДС будет участвовать в расходах за вычетом начисленной в том же месяце налоговой амортизации предмета лизинга (пп. 10 п. 1 ст. 264 НК РФ).

Т.о. налоговый учет лизинговых операций придется делать не стандартными проводками, а внесистемно.