Загрузка документа

«Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу»

Имя файла документа: 30661

Доступные форматы скачивания: .doc, .pdf

Размер текстовой версии файла: 5,4 кб

Как скачать документ?

Дождаться загрузки ссылок для скачивания, они очень скоро появятся на этом месте

После появления ссылок, скачайте нужный вам формат

Не забудьте «Сказать спасибо», ваш голос помогает формировать нам рейтинг документов

Договор-образец.ру — это база из более чем 5 тысяч типовых образцов договоров и документов, ежедневное обновление и большое сообщество, объединяющее специалистов в юриспруденции. На сайте собраны самые различные договоры, контракты, соглашения, заявления, акты, бухгалтерские и финансовые документы, анкеты, доверенности и многие другие образцы, которые могут потребоваться в жизни каждого человека. Спасибо за ваше участие.

Пожалуйста, обратите внимение, что представленный образец документа является типовым, в нем отражены существенные условия, но без учета конкретной ситуации. Если вам нужен индивидуальный документ под вас, то лучше обратиться к квалифицированным специалистам.

Документы, которые также Вас могут заинтересовать:

- Расчет на установление получателю средств бюджета города Москвы лимита остатка кассы

- Расчет наличия и распределения призывных ресурсов для выполнения нормы призыва на военную службу граждан в военном округе

- Расчет наличия и распределения призывных ресурсов для выполнения нормы призыва на военную службу граждан в военных комиссариатах

- Расчет наличия и распределения призывных ресурсов для выполнения нормы призыва на военную службу граждан в военном комиссариате

- Расчет налога за использование водных объектов без забора воды для целей гидроэнергетики. Форма N 3

- Расчет налога на землю с учетом использования льгот и суммы средств, высвобождающихся в результате льготного налогообложения, на территории муниципального образования «Город Лыткарино» Московской области

- Расчет налога на землю и суммы средств, высвобождающихся в результате льготного налогообложения на территории городского поселения Нахабино Московской области

- Расчет налога на землю и суммы средств, высвобождающихся в результате льготного налогообложения на территории городского поселения Красногорск Московской области

- Расчет налога на имущество и среднегодовой стоимости имущества иностранной организации

- Расчет налога на рекламу в г. Подольске Московской области

- Расчет налога на землю и суммы средств, высвобождающейся в результате льготного налогообложения на территории сельского поселения Ильинское Московской области

- Расчет налога на прибыль организаций за I квартал (лист 02)

- Расчет налога на прибыль организаций за I квартал. Форма N 1151006. Расчет распределения авансовых платежей и налога на прибыль организацией, имеющей обособленные подразделения за I квартал (приложение N 5 к листу 02)

- Расчет налога на прибыль организаций за I квартал. Форма N 1151006. Расчет распределения авансовых платежей и налога на прибыль по обособленным подразделениям организаций за I квартал (приложение N 5А к листу 02)

- Расчет налога на прибыль организаций за 6 месяцев (лист 02)

Несмотря на то что в течение рабочего дня кассовый оборот предприятия не поддается ограничению, лимит остатка кассы все-таки существует. Он представляет собой ограниченную сумму денежных средств в наличной форме, которая может находиться в кассе организации к концу рабочего дня.

Нововведения в законодательстве 2018 года повлияли на процедуру расчета лимита остатка кассы, поэтому бухгалтеров и владельцев компаний ждет тщательное изучение действующих правил. О том, как вычислить максимально допустимую сумму для кассового аппарата организации, узнайте в материале ниже.

По причине того, что установка ограничений в наличных средствах входит в компетенцию руководителя компании, на его плечи возлагается немалая ответственность по правильному ориентированию своей организации. Что такое лимит остатка кассы на примере? Допустим, по приказу начальника в кассе установлен лимит размером 300 000 рублей. Таким образом, все заработанные в течение рабочего дня средства, которые превышают указанный предел, должны сдаваться в банк. Исключениями для не передачи финансов в заведение для их хранения, когда организация получает право оставить сверхлимитные средства в кассе, служат:

- зарплатные, отпускные, стипендиальные и другие виды выплат рабочему персоналу (не более 5 дней);

- проведение кассовых операций работниками предприятия во время выходных и нерабочих праздничных дней.

Установление лимита остатка кассы является обязательной мерой для большинства организация (уточнение см. ниже), поскольку без соответствующих ограничений лимит будет равен нулю: при любом кассовом обороте организация будет нарушать лимит, что является несоблюдением административного закона в чистом виде.

Установление и отмена лимита кассы

Отдача приказов по установлению или отмене кассового лимита входит в компетенцию руководителя организации или предприятия. Во время проведения мероприятия можно указать продолжительность действия лимита на любой срок, можно и упустить этот фактор. Принятие последнего решения позволит работать с указанным финансовым лимитом неограниченное количество времени, т. е. до момента отдачи нового приказа с обновленными показателями.

В 2014 году был введен закон, позволяющий малым организациям и индивидуальным предприятиям, численность персонала которых составляет не более 100 сотрудников, а годовая сумма вырученных средств не превышает 400 млн. рублей, не лимитировать остаток кассового оборота. Руководитель на свое усмотрение выбирает политику компании: либо отказывается от функции, либо издает соответствующий приказ.

Издается указ по следующему примеру. Для комфортного составления документа предлагаем воспользоваться бланком.

Как правильно рассчитать лимит кассы в 2018 году

На данный момент существует два метода расчета лимита остатка кассы: посредством анализа наличной выручки или наличных расходов. Для подбора максимально эффективного для конкретного предприятия способа, рекомендовано произвести расчеты по обеим формулам, после чего — сделать выбор в сторону наиболее выгодной.

Компании, для деятельности которых не характерно использование наличных поступлений, могут использовать формулу подсчета по расходам.

Отражение кассового лимита должно быть в рублевой валюте без учета копеек (используется стандартный метод округления: для сумм меньше 50 копеек происходит отбрасывание мелочи, для сумм более 50 копеек — округление до целого рубля).

Формула №1: расчет через наличную выручку

Формула вычисления ограничений в наличных денежных средствах для кассового аппарата организации выглядит следующим образом: L = V/ P * Nc, где

- L-лимит остатка;

- V-составляющая отображает, в каких объемах происходит поступление финансов за счет сбытой продукций/ выполненную работу/ предоставленные услуги.

- Под знаком P будет представлен расчетный период, по истечении которого организация зарабатывает вышеуказанный объем выручки. Следует отметить, что в счет берутся абсолютно все рабочие дни. Можно использовать средние показатели квартала, использовать данные предыдущего года или пикового периода поступлений. Самое главное — количество будней не должно превышать 92 рабочих дня.

- Nc — отрезок времени, исчисляемый рабочими днями, представляет собой разницу между днем получения и днем сдачи в банк наличных денег. Максимальный указываемый период — полная неделя. Для населенных пунктов, в которых отсутствуют представительства банка — 14 дней. Другими словами, если передача средств происходит с частотой один раз в три дня, то Nc будет равно 3.

Совет! Для новоиспеченных предприятий, которым только предстоит погружение в мир бизнеса, в V-составляющей следует указать ожидаемую выручку.

Пример расчета

Для установления лимита кассы на 2016 год в ООО «ЛУЗАРИЯ» использовались данные за расчетный период март 2015 года (18 рабочий дней). За указанный промежуток времени организацией было заработано 506 050 рублей наличными. Так как сдача капитала происходила каждые 4 дня, подсчет лимита остатка кассы выглядел следующим образом:

L = 506 050 руб. / 18 дней * 4 дня = 112 455 рублей.

Формула №2: расчет с учетом суммы наличных расходов

Определение оптимального денежного лимита в кассовом аппарате, в независимости от того, получает организация выручку в наличной форме или нет, производится по следующей формуле:

L = R / P * Nn, где:

- L, как и в предыдущем случае, является искомым числом лимита кассы;

- показатель R представляет собой объем выданных за расчетный период сумм в рублевом эквиваленте, за исключением выплат персоналу;

- указывая P — расчетный период — берется во внимание отрезок времени, за который происходит выдача финансовых средств (не более 92 дней)

- Nn — разница между сроками получения наличных денег в банке. Выражается показатель в днях. Как и в первой формуле, максимальный указываемый период составляет 7 дней, а для компаний, местоположение которых исключает локальный доступ к банку, — 2 недели.

Рассмотрим формулу №2 на примере ООО «ЛУЗАРИЯ». Установка лимита остатка кассы на 2016 год по сумме наличных расходов требовала определения следующий сведений: расчетный период за март, апрель, май — 65 рабочих дней (компания работает по 5-дневному режиму), объем выданных наличных — 1,2 млн. рублей, частота отправки средств в банк — 2 дня. Высчитываем лимит остатка кассы: 1 200 000 рублей / 65 дней * 2 = 36 923.

Внимание! Предприятиям со скромной выручкой рекомендовано устанавливать лимит остатка кассы с помощью формулы №2.

Содержание

- Бланк приказа

- Образцы заполнения

- Приказ об установлении лимита остатка по кассе организации

- Приказ об установлении лимитов остатка в кассах подразделений

После того как вы рассчитаете лимит остатка наличных денег по кассе, необходимо издать приказ по организации, утверждающий сумму лимита. В приказе можно указать срок действия лимита, например – 2023 год.

Обязанность каждый год переустанавливать лимит законом не предусмотрена, поэтому если в приказе срок действия не указан, то установленные показатели можно применять как в 2023 году, так и далее до тех пор, пока вы не издадите новый приказ.

Обратите внимание! Индивидуальные предприниматели и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) не обязаны устанавливать лимит остатка наличных денег по кассе. Но если такой лимит был установлен, и от него решено отказаться, это следует оформить специальным приказом об отмене лимита.

Бланк приказа

Приказ об установлении лимита остатка средств по кассе организации (скачать бланк).

Приказ об установлении лимитов остатка средств в кассах подразделений организации (скачать бланк).

Образцы заполнения

Приказ об установлении лимита остатка по кассе организации

Скачать образец

Приказ об установлении лимитов остатка в кассах подразделений

Скачать образец

Лимит остатка кассы предприятия 14-П

- Кассовые документы

Любая организация, независимо от организационно-правовой формы, должна оставлять в кассе ограниченную сумму денежных средств на конец рабочего дня. Это ограничение называется лимит остатка кассы. Превышение лимита возможно лишь в течение рабочего дня. Исключение составляют суммы, предназначенные на выплату заработной платы и пособий (срок их хранения 3 дня, включая день получения денег в банке).

Лимит остатка кассы определяется обслуживающим банком сроком один год. Банк может менять лимит, если организация предоставляет веские аргументы, например, открытие новой торговой точки.

В случае, если организация не обратилась в банк для установления лимита, он будет считаться равным нулю, следовательно, на конец рабочего дня касса «сдается по нулям», т.е. вся наличность должна быть сдана в банк.

Предприятие должно предоставить обслуживающему банку заполненную форму 14-П (в двух экземплярах), на основании которой он рассчитывает лимит остатка кассы.

Заполнение формы 14-П

В расчете финансовые показатели указываются в тысячах рублей.

Обязательной для заполнения является строка «Налично-денежная выручка за последние три месяца» — это сумма денежных средств от продажи товаров (услуг), поступивших в кассу за последние три месяца. Если предприятие только открывается, то прописывается предполагаемая выручка.

На основании этой суммы осуществляется расчет среднедневной и среднечасовой выручки, среднедневной расход выручки.

Среднедневная (среднечасовая) выручка = Сумма выручки за последние три месяца / Число рабочих дней (часов) в данном периоде.

Среднедневной расход = Сумма денег, выданная из кассы на оплату расходов предприятия (кроме заработной платы) в течение последних трех месяцев / Число рабочих дней в данном периоде.

«Сроки сдачи выручки». В данной строке подчеркивается нужный вариант: ежедневно, на следующий день, один раз несколько дней (указать количество).

Затем прописываются «часы работы предприятия», «время сдачи выручки», а также место ее сдачи (в объединенную кассу, инкассаторам, в кассу банка, на почту).

Поле «Решение учреждения банка» заполняется сотрудником банка, в котором он проставляет сумму лимита и цели расходования выручки.

Если организация не имеет большой выручки, то не стоит просить устанавливать большой лимит кассы.

Чаще всего лимит равен среднедневная выручка за минусом среднедневного расхода.

После установления ограничения остатка денег в кассе бланки подписываются представителем банка. Один экземпляр передается организации (с отметкой банка), второй остается в банке.

Распоряжение об установлении лимита остатка кассы организации

Распоряжение об установлении лимита кассы – это как минимум раз в год составляемый документ, обязательный для субъектов предпринимательской деятельности среднего и крупного бизнеса.

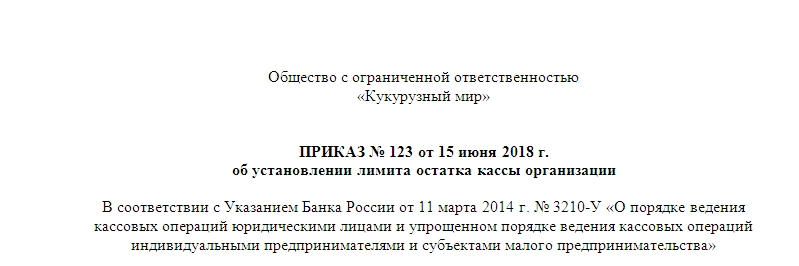

Файлы в .DOC:Бланк распоряжения об установлении лимита остатка кассы организацииОбразец распоряжения об установлении лимита остатка кассы организации

В соответствии с Указанием №3210-У Банка России от 11 марта 2014 года микропредприятия и индивидуальные предприниматели не нуждаются в соблюдении лимита кассы, и, как следствие, в издании распоряжений об установлении этого лимита.

Общие вопросы

В соответствии с упомянутым выше Указанием Банка России наличность в кассе сверх установленного лимита может храниться только на банковских счетах с некоторыми исключениями, а именно:

- назначение наличных сверх лимита – это выплата в течение 5 рабочих дней заработной платы, стипендий, командировочных и иных выплат;

- нахождение в кассе наличных сверх лимита приходится на выходные дни с целью ведения предпринимательской деятельности в дни, когда банки закрыты.

Если в течение года возникает необходимость в пересмотре размера установленного лимита, то издается приказ руководителя с новым размером лимита и с одновременной отменой предыдущего аналогичного приказа.

Оформление распоряжения

Распоряжение об установлении лимита остатка кассы оформляется по общим правилам оформления приказов.

Оформление «шапки» распоряжения будет зависеть от особенностей ведения документации на конкретном предприятии. Если предприятие использует фирменный бланк, то реквизиты будут предустановленными там, куда их интегрировал разработчик бланка.

Если же распоряжение оформляется на обычном листе бумаги, то реквизиты предприятия следует расположить либо в правом верхнем углу, либо наверху по центру листа. Под реквизитами указывается наименование документа. Правильнее будет назвать его приказом.

Под наименованием располагается вступительная часть приказа, в которой должны содержаться сведения об основании издания документа. Например, «Во исполнение Указания №3210-У Банка России от 11.03.2014 года в ООО «Сосновый бор» с 1.01.2022 года вводится следующий лимит остатка кассы».

Как и в любом другом приказе, следует указать:

- на какое должностное лицо или на какой отдел возлагается обязанность исполнения приказа;

- периодичность пересмотра;

- цикличность отчетности.

Из специфических сведений, касающихся конкретного правоотношения по установлению лимита остатка кассы, следует указать:

- конкретная сумма допустимого остатка;

- способ расчета остатка за расчетный период, исходя из приложения к приказу;

- материально ответственное лицо, на которое возложена обязанность передать остаток сверх лимита в банк.

Не обязательно, но рекомендуется ознакомить с приказом банк, обслуживающий предприятие. Это будет полезным при выработке договоренностей об инкассации.

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

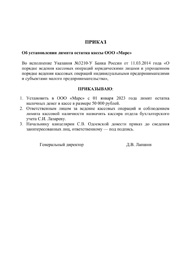

Приказ об установлении лимита кассы – документ, который организации среднего и крупного размера должны составлять регулярно (временной промежуток они вправе определять самостоятельно, но обычно это происходит не реже 1 раза в год).

ФАЙЛЫ

Скачать пустой бланк приказа об установлении лимита кассы .doсСкачать образец приказа об установлении лимита кассы .doc

К этой бумаге полагается выпуск приложения с конкретными цифрами. К счастью, благодаря принятому в 2014 году Указанию Банка России №3210-У лимит кассы не обязаны соблюдать субъекты малого предпринимательства, в том числе микропредприятия и ИП (вне зависимости от выбранной формы налогообложения последних).

Для чего нужен документ

Если компания не подпадает под критерии малого предприятия (например, штат составляет более 100 человек или не выполняются другие условия типа объема годовой выручки), то определение и соблюдение лимита кассы для нее по-прежнему обязательно. Но оформляется бумага немного по-другому.

Время от времени компанию могут ждать проверки со стороны контролирующих органов.

Важно! В случае несоблюдения правил организацию и ее сотрудников ждет административное наказание в виде штрафов, которые регулируются ст. 15 КоАП РФ.

Причем если должностное лицо «отделается» 4-5 тыс. руб., то юридическое будет оштрафовано на 40-50 тыс. руб. за каждое нарушение.

Раньше лимиты в этой сфере регулировались Положением №343-П Банка России от 12 октября 2011 года. Сейчас законное основание для этого поменялось, так что желательно переделать существующие приказы.

Для лучшего взаимодействия с контролирующим органом лучше ссылаться на Указание №3210-У или вовсе оформить приказ о снятии лимита кассы (если предприятие перешло в другой разряд).

Если раньше в компании был выпущен приказ об установлении лимита кассы, но в настоящее время оно перешло в разряд малых субъектов предпринимательской деятельности, то обязательно оформление заменяющих бумаг. Ими может быть приказ о лимите кассы другой формы либо приказ об отмене лимита кассы.

В каких случаях допустимо превышение лимита

Согласно Указанию Банка России №3210-У все наличные деньги из кассы сверх установленного лимита, которые остаются в конце дня, подлежат хранению исключительно на банковских счетах.

Исключение могут составлять следующие случаи:

- Когда наличность нужна для выплаты заработной платы и других выплат сотрудникам (стипендии, социальные выплаты и т.д.). Причем эта наличность может находиться на территории организации не более 5 дней (согласно п. 6 упомянутых Указаний №3210-У).

- Выходные дни. В это время могут вестись приходно-расходные операции компании, а банк может быть закрыт. В этом случае допустимо превышение лимита кассы без последствий в виде штрафов.

- Случаи проведения проверок контролирующих органов на предприятии. Причем эти проверки должны напрямую касаться финансовой деятельности.

Оформление и пункты приказа

В правом верхнем углу либо в самом верху документа указывается полное наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

Потом следует заголовок «ПРИКАЗ об установлении лимита остатка кассы организации» с номером и датой. В основной части бумаги руководитель прописывает, на какие документы он ссылается. Обязательно также упоминание о том, какого числа устанавливается лимит.

Обычно бухгалтерия занимается оформлением этой бумаги и прописывает определенную периодичность: 1 раз в год, с каждым циклом отчетности.

Обратите внимание! Бывают случаи, когда ограничения на сохранение наличных денег требуют пересмотра. В этом случае законодательство допускает переиздание приказа любым числом учетного года.

Желательно уведомить об этом событии банк, с которым взаимодействует организация, так как сотрудники банка могут производить инкассацию по договоренности.

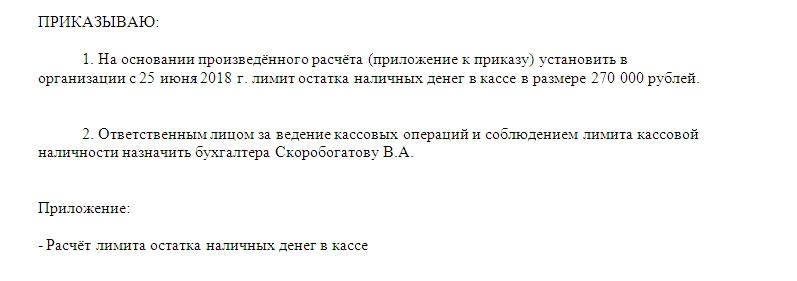

Также в приказе (в первом пункте) говорится о расчетах, произведенных в приложении. Последние зависят от расчетного периода. По закону это время не должно превышать 92 дня.

На бумаге отражается конкретная сумма, которая составляла выручку в этот период (либо плата, которая была выплачена сотрудникам, если расчеты основываются на этом показателе). Если расчетный период остался тот же, то в приказе это прописывается.

Во втором пункте приказа указывается материально ответственное лицо, которое в случае превышения лимита в конце рабочего дня обязано отнести все превышающие этот показатель денежные средства в банк и положить на расчетный счет организации.

Внимание! Работник, взаимодействующий с наличными деньгами, должен соблюдать обязанности кассира, числиться на этой должности или совмещать с местом бухгалтера.

Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера. Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица.

К приказу прикрепляется приложение о расчете остатка наличных денег в кассе за расчетный период. Расчёт остатка производится исходя из поступления средств за этот период или из выплаты заработной платы сотрудникам, вычисляется по формулам. Об этом обязательно нужна соответствующая пометка.

Таким образом, сумма самого лимита со временем, на которое он устанавливается, раскрывается в самом первом пункте, а завершают официальную бумагу подписи руководителя и главного бухгалтера.

Согласование

Приказ является внутренним документом организации. Согласовывать его с банком или налоговыми органами не нужно (хотя и желательно, для того чтобы, например, не допустить незапланированного приезда инкассаторов).

Однако если он все же разработан и существует (даже со ссылкой на Положение №343-П Банка России от 12 октября 2011 года и без приложения), то за несоблюдение правил относительно ограничений наличных средств, хранящихся в кассе, учреждение или лицо ждет административная ответственность в виде такой неприятности, как штраф.